Noen eksempler - ny uføretrygd og alderspensjon til uføre

Historisk arkiv

Publisert under: Regjeringen Stoltenberg II

Utgiver: Arbeidsdepartementet

Artikkel | Sist oppdatert: 16.10.2013

Nedenfor illustreres økonomiske effekter for den enkelte ved hjelp av noen enkle typeeksempler. Det er benyttet tilsvarende eksempler som i kapittel 12 i Prop.130 L (2010–2011) Endringer i folketrygdloven (ny uføretrygd og alderspensjon til uføre). I proposisjonen er eksemplene framstilt med folketrygdens grunnbeløp (G). Her er eksemplene i stedet illustrert i kroner.

I eksemplene er det omregnet fra G etter et antatt gjennomsnittlig grunnbeløp i 2011 på 77 149 kroner. Grunnbeløpet, og dermed kronebeløpet som følger dette, vil være høyere i 2015 når reformen iverksettes (avhengig av den generelle lønnsutviklingen.)

1. Beregningsregler for ny uføretrygd

Eksemplet her tar utgangspunkt i Jørgen:

- født 1963

- enslig

- har hatt en jevn inntekt på 4,5 G (347 200 kroner)

- har bodd i Norge hele livet

- er 100 prosent ufør

Uføretrygden blir beregnet som 66 prosent av et beregningsgrunnlag. Beregningsgrunnlaget består av gjennomsnittlig inntekt i de tre beste av de fem siste årene før inntektsevnen ble nedsatt.

Jørgens uføretrygd blir da:

|

Før skatt |

Etter skatt |

|

0,66*347 200 kroner = 229 100 kroner |

180 400 kroner |

Med dagens uførepensjon ville Jørgen fått:

|

Før skatt |

Etter skatt |

|

190 600 kroner |

177 600 kroner |

Med dagens regler ville Jørgen fått 11 600 kroner mindre før skatt hvis han var gift.

2. Kombinasjon av ny uføretrygd og arbeidsinntekt

Jørgen har en uføretrygd på 229 100 kroner som 100 prosent ufør. Hvis Jørgen får arbeidsinntekt – over en beløpsgrense –, skal han ikke ha like mye uføretrygd som når han ikke har noen arbeidsinntekt. Dersom arbeidsinntekten overstiger beløpsgrensen på 0,4 G (30 800 kroner), skal uføretrygden reduseres med 66 prosent av den delen av arbeidsinntekten som er høyere enn beløpsgrensen. Dette gir en gradvis økning i samlet uføretrygd og arbeidsinntekt jo høyere arbeidsinntekten er.

|

Arbeidsinntekt på 30 000 kroner: |

|

|

- Uføretrygden reduseres ikke |

|

|

- Samlet inntekt blir (229 100 + 30 000) |

259 100 kroner |

|

|

|

|

Arbeidsinntekt på 40 000 kroner: |

|

|

- Uføretrygden reduseres med 0,66*(40 000 – 30 800) |

6 100 kroner |

|

- Uføretrygden blir (229 100 – 6 100) |

223 000 kroner |

|

- Samlet inntekt blir (223 000 + 40 000) |

263 000 kroner |

|

|

|

|

Arbeidsinntekt på 60 000 kroner: |

|

|

- Uføretrygden reduseres med 0,66*(60 000 – 30 800) |

19 300 kroner |

|

- Uføretrygden blir (229 100 – 19 300) |

209 800 kroner |

|

- Samlet inntekt blir (209 800 + 60 000) |

269 800 kroner |

|

|

|

|

Arbeidsinntekt på 100 000 kroner: |

|

|

- Uføretrygden reduseres med 0,66*(100 000 – 30 800) |

45 700 kroner |

|

- Uføretrygden blir (229 100 – 45 700) |

183 400 kroner |

|

- Samlet inntekt blir (183 400+ 100 000) |

283 400 kroner |

|

|

|

|

Arbeidsinntekt på 150 000 kroner: |

|

|

- Uføretrygden reduseres med 0,66*(150 000 - 30 800) |

78 700 kroner |

|

- Uføretrygden blir (229 100 – 78 700) |

150 400 kroner |

|

- Samlet inntekt blir (150 400 + 150 000) |

300 400 kroner |

Dersom arbeidsinntekten igjen faller helt bort, økes uføretrygden opp til det opprinnelige nivået på 229 100 kroner.

Tabellen sammenligner samlet inntekt med reglene for ny uføretrygd med reglene for dagens uførepensjon før og etter skatt.

|

|

Samlet inntekt før skatt |

Samlet inntekt etter skatt | ||

|

Arbeidsinntekt |

Dagens uførepensjon |

Ny uføretrygd |

Dagens uførepensjon |

Ny uføretrygd |

|

30 000 |

220 600 |

259 100 |

197 000 |

199 600 |

|

40 000 |

230 600 |

263 000 |

203 500 |

202 200 |

|

60 000 |

250 600 |

269 800 |

216 500 |

206 500 |

|

100 000 |

235 700 |

283 400 |

209 800 |

215 300 |

|

150 000 |

258 200 |

300 400 |

206 900 |

226 200 |

3. Beregning av uføretrygd til dagens uførepensjonister

Karin har fått uførepensjon etter de gamle reglene. Karin overføres til de nye beregningsreglene (konverteres) på en slik måte at uføreytelsen etter skatt blir på samme nivå som tidligere.

Karin:

- født 1948

- enslig

- har hatt en jevn inntekt på 4,5 G (347 200 kroner)

- har bodd i Norge hele livet

- er 100 prosent ufør

- ingen andre inntekter enn uførepensjonen, ingen skattepliktig formue og ingen andre fradrag enn personfradrag, minstefradrag og særfradrag for uførhet

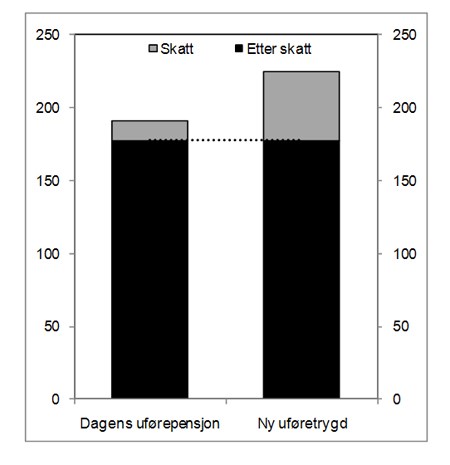

Karin har en uførepensjon før skatt på 190 600 kroner i året. Etter skatt får Karin 177 600 kroner.

Karin overføres til ny uføretrygd, teknisk sett ved at det fastsettes et fiktivt beregningsgrunnlag, slik at inntekten etter skatt blir 177 600 kroner:

|

Fiktivt beregningsgrunnlag: |

340 200 kroner |

|

Ny uføretrygd før skatt (0,66*340 200 kroner) |

224 600 kroner |

|

Skatt på uføretrygd |

47 000 kroner |

|

Ny uføretrygd etter skatt (224 600 – 47 000) |

177 600 kroner |

Figuren viser Karins inntekt før og etter skatt i tusen kroner før og etter konverteringen.

4. Uføres alderspensjon

Even er født i 1963 og får opptjening etter de nye reglene for alderspensjon. Som ufør får han alderspensjon etter følgende regler:

- årlig opptjening som ufør er 18,1 prosent av beregningsgrunnlaget

(0,181*347 200) 62 800 kroner - opptjening til alderspensjon som ufør gis fram til og med det året Even fyller 61 år

- Even overføres til alderspensjon ved 67 år i 2030

Even har vært i jobb fra fylte 22 år og har hatt en jevn inntekt på 4,5 G. Han har derfor opptjening tilsvarende 40 år med en inntekt på 347 200 kroner.

Even sin alderspensjon fra 67 år blir da:

|

Pensjonsbeholdning (40*347 200*0,181) |

2 513 500 kroner |

|

Delingstall ved 67 år* |

15,91 |

|

Alderspensjon ved 67 år (2 513 500/15,91) Ingen skjerming |

158 000 kroner |

|

Alderspensjon ved 67 år Full skjerming |

187 400 kroner |

*Delingstallet fastsettes for den enkelte/årskullet når man er 61 år, og avspeiler forventet gjenstående levetid for årskullet. Virkningen a levealdersjusteringen for den enkelte/årskullet er innbakt i disse delingstallene.

Det er benyttet et anslag på delingstallet ved 67 år for 1963-kullet på 15,91. Dersom Evens alderspensjon hadde blitt skjermet for virkningen av levealdersjusteringen, ville han fått en alderspensjon ved 67 år på 187 400 kroner.

Yrkesaktives alderspensjon i folketrygden vil øke med uttaksalder. Uføres samlede pensjon avhenger også av om man har tjenestepensjoner. Yrkesaktive kan ha AFP i tillegg til dette.

5. Midlertidig skjermingsordning for levealdersjustering

Kristin er født i 1948 og tjener opp alderspensjon etter dagens opptjeningsregler. Kristin har vært i jobb fra fylte 22 år og har hatt en jevn inntekt på 4,5 G. Hun har derfor opptjening tilsvarende 40 år med en inntekt på 347 200 kroner.

Kristins alderspensjon med ordinære regler blir da beregnet av hennes såkalte basispensjon ved 67 år og forholdstallet for 1948-kullet ved 67 år:

|

Basispensjon (2,55 G) |

196 600 kroner |

|

Forholdstall ved 67 år* |

1,025 |

|

Alderspensjon ved 67 år (196 700/1,025) |

191 900 kroner |

|

Reduksjon som følge av levealdersjusteringen |

4 800 kroner |

*Forholdstallene er den mekanismen som ivaretar levealdersjusteringen, tilsvarende delingstallene, men tilpasset dagens regler for opptjening til alderspensjon.

Skjermingsordningen innebærer at uføre født i årene 1944–1951 årlig skjermes for 0,25 prosentpoeng av virkningen av levealdersjusteringen. Kristin som er født i 1948, vil da få et skjermingstillegg på 1,25 prosent av 191 900 kroner, 2400 kroner. Kristins samlede alderspensjon blir da:

|

Alderspensjon ved ordinære regler |

191 900 kroner |

|

Skjermingstillegg |

2 400 kroner |

|

Samlet alderspensjon |

194 300 kroner |

Uten noen form for skjerming for levealdersjusteringen ville Kristin fått en alderspensjon på 191 900 kroner. Med full skjerming for levealdersjusteringen ville Kristin fått en alderspensjon på 196 600 kroner.