Rapport om overføring av skatteoppkrevingen til Skatteetaten

Historisk arkiv

Publisert under: Regjeringen Solberg

Utgiver: Finansdepartementet

Nyhet | Dato: 24.11.2014 | Sist oppdatert: 08.12.2014

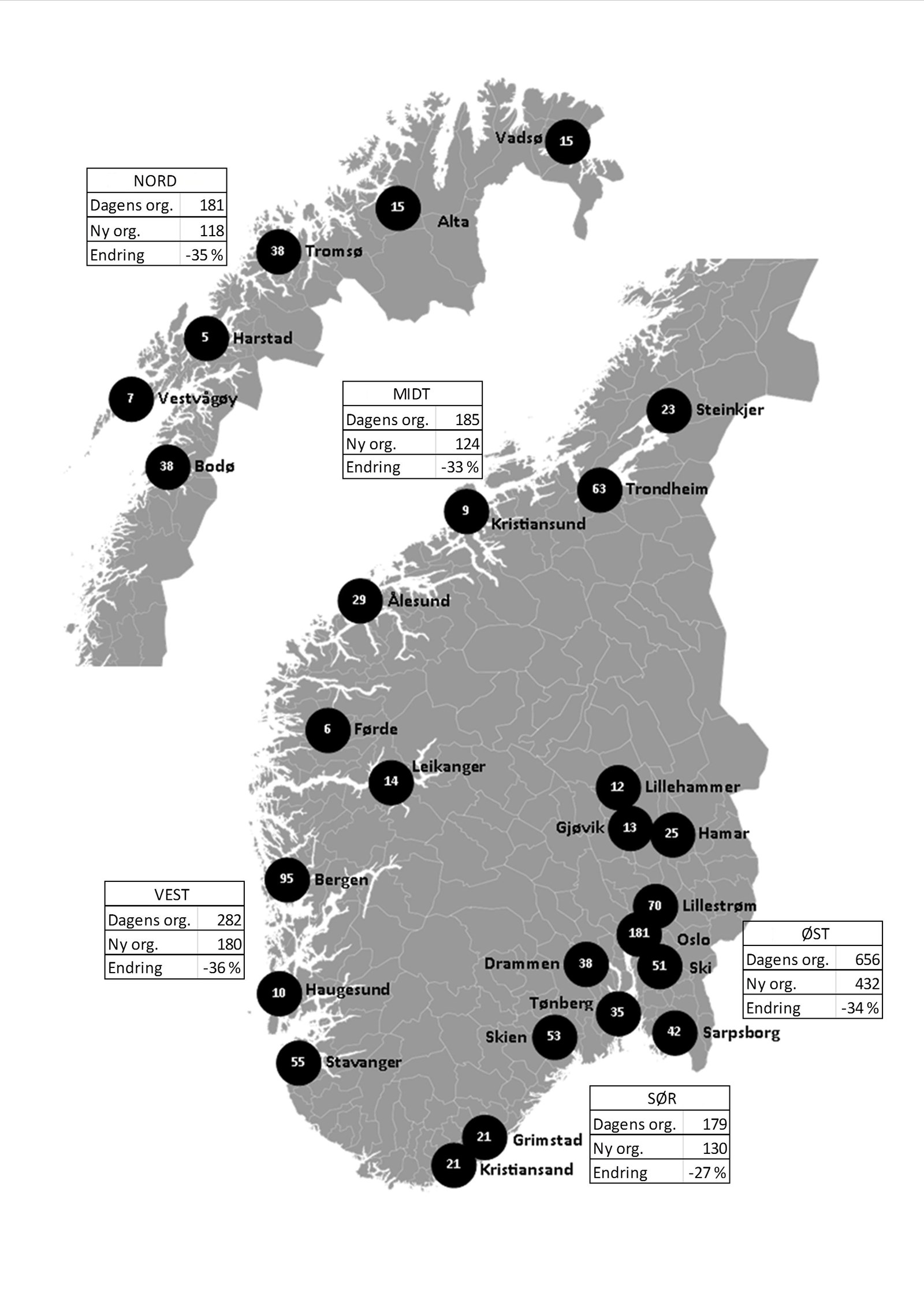

Skattedirektoratet har i dag oversendt en rapport til Finansdepartementet med forslag til hvordan skatteoppkrevingen kan organiseres i Skatteetaten. Rapporten viser at Skatteetaten kan utføre skatteoppkrevingen med 526 årsverk færre enn kommunene benytter i dag, samtidig som rettsikkerhet og effektiviteten i innkrevingen blir bedre og det bygges gode regionale kompetansemiljøer.

Skattedirektoratet har i dag oversendt en rapport til Finansdepartementet med forslag til hvordan skatteoppkrevingen kan organiseres i Skatteetaten. Rapporten viser at Skatteetaten kan utføre skatteoppkrevingen med 526 årsverk færre enn kommunene benytter i dag, samtidig som rettsikkerhet og effektiviteten i innkrevingen blir bedre og det bygges gode regionale kompetansemiljøer.

Rapporten viser at dagens organisering av skatteoppkrevingen ikke er hensiktsmessig. Skatteetaten har det faglige ansvaret og fastsetter skatten, men har ikke det administrative ansvaret. Det er i dag 288 kommunale skatteoppkreverkontor som på vegne av staten krever inn det Skatteetaten har fastsatt. Mange av disse kontorene er svært små - 60 prosent benytter to eller færre årsverk på oppgaven.

- Skatteoppkreving er et fagområde som kjennetegnes av stram regulering, liten grad av skjønn, og sterkt behov for rettssikkerhet og likhet på tvers av kommunene. Denne endringen vil skape større og bedre fagmiljøer, gi styrket innsats mot svart økonomi og økt likebehandling og rettssikkerhet. Å samle ansvaret for skatter og avgifter i Skatteetaten er den beste løsningen, også for å sikre skatteinntektene til fellesskapet, sier finansminister Siv Jensen.

Utredningen er en del av reformen som Regjeringen har satt i gang i skatte- og avgiftsforvaltningen. Målet er en bedre og mer effektiv skatte- og avgiftsforvaltning. Det pågår samtidig et arbeid for å flytte ansvaret for særavgifter (inkl. dokumentavgiften) og merverdiavgift ved innførsel til Skatteetaten.1. januar 2015 vil også Statens innkrevingssentral være en del av Skatteetaten. Med disse grepene vil fastsetting og innkreving av skatter og avgifter få en naturlig samling i Skatteetaten.

Skattedirektoratet har i forslaget opprettholdt en god regional fordeling av arbeidsplassene. Det skal bygges attraktive og gode kompetansearbeidsplasser mange steder i landet, og det blir kontorer i alle fylker. Samtidig ivaretas effektivitet, skattefaglige hensyn og publikums behov.

- Da vi lanserte reformen anslo vi en innsparing på 4-500 årsverk. Utredningen viser at innsparingen er enda større, og at flyttingen vil gi oss en innsparing på 370 millioner kroner – hvert eneste år fremover. Samtidig finner vi rom til å styrke kontrollen og arbeidet mot svart økonomi og arbeidsmarkedskriminalitet, sier finansminister Siv Jensen. Det skal sørges for god ivaretagelse og god involvering av ansatte som er berørt av reformen.

Norge har et felles IT-system for innkreving av skatt og arbeidsgiveravgift, og det ligger derfor godt til rette for en overføring av skatteoppkrevingen til staten. I Danmark har tilsvarende overføring ført til dårligere resultater, men de hadde ikke et felles IT-system. Samtidig ble skatteetatens tid til innkreving betydelig redusert som følge av kortere foreldelsesfrist for skattekrav. I tillegg tok skatteetaten i Danmark også over innkrevingen av alle kommunale krav, noe det ikke er noen planer om å gjøre i Norge. Det er derfor ingen grunn til å tro at noe tilsvarende vil skje i Norge.

Skatteoppkreverne har også ansvar for innkreving og regnskapsføring av kommunale krav og avgifter, samt kommunal inkasso. Disse oppgavene skal fortsatt være kommunale, og skal ikke flyttes. Skattedirektoratet foreslår at kommunene fortsatt skal ha særnamskompetanse for disse kravene.

Finansdepartementet vil sende saken på offentlig høring innen utgangen av 2014.

Dokumenter:

Utredning – overføring av skatteoppkreverfunksjonen til Skatteetaten

Vedlegg 2 Lokalisering arbeidsgiverkontroll

{kind=link}