Om forvaltningen av Statens pensjonsfond:

Innledning til høring i Stortingets finanskomité

Historisk arkiv

Publisert under: Regjeringen Stoltenberg II

Utgiver: Finansdepartementet

29. april 2009

Tale/innlegg | Dato: 29.04.2009

- Denne høringen handler om forvaltningen av inntektene fra utvinningen av våre felles olje- og gassressurser. Et viktig perspektiv er da at mange land rike på naturressurser faktisk ikke har lyktes med dette. Det skyldes ofte manglende politisk oppslutning over tid om en robust, fornuftig og langsiktig strategi. Det er derfor positivt med åpenhet og debatt om fondet, og at komitéen bruker tid på dette, sa finansminister Kristin Halvorsen under høringen i dag.

Det tas forbehold om endringer

under framføringen.

Plansje 1

Kjære medlemmer av finanskomitéen.

Denne høringen handler om forvaltningen av inntektene fra utvinningen av våre felles olje- og gassressurser. Et viktig perspektiv er da at mange land rike på naturressurser faktisk ikke har lyktes med dette. Det skyldes ofte manglende politisk oppslutning over tid om en robust, fornuftig og langsiktig strategi. Det er derfor positivt med åpenhet og debatt om fondet, og at komitéen bruker tid på dette.

Det gir oss et mer solid fundament. Det er viktig å ha en god og robust strategi som en står fast ved også når det blåser opp. Det har vært en stor styrke at vi har en bred politisk enighet om de overordnede strategivalgene i forvaltningen av petroleumsinntektene. Det må vi holde fast ved.

Jeg tok for to år siden initiativ til en egen stortingsmelding om forvaltning av Statens pensjonsfond. En egen melding gir Stortinget bedre anledning til å drøfte viktige spørsmål om forvaltningen av fondet enn da dette ble dekket de budsjettdokumentene. Vi har nå lagt fram den tredje meldingen om Statens pensjonsfond, og det er i år flere viktige temaer og tiltak som presenteres.

Overordnet investeringsstrategi og tallene for 2008

Plansje 2

Fondets avkastning i 2008 var meget svak: minus 23,3 pst for utenlandsdelen og minus 25,1 pst for innenlandsdelen. Tall alene forteller imidlertid ikke hele historien.

2008 var preget av en global finanskrise av historiske dimensjoner. Finansinstitusjoner har havarert, bedrifter gått konkurs, mange har mistet jobben, og myndighetene har satt i verk mange og store tiltak verden over.

I snitt falt verdens aksjemarkeder med 40 pst. Oslo Børs falt med over 50 pst.

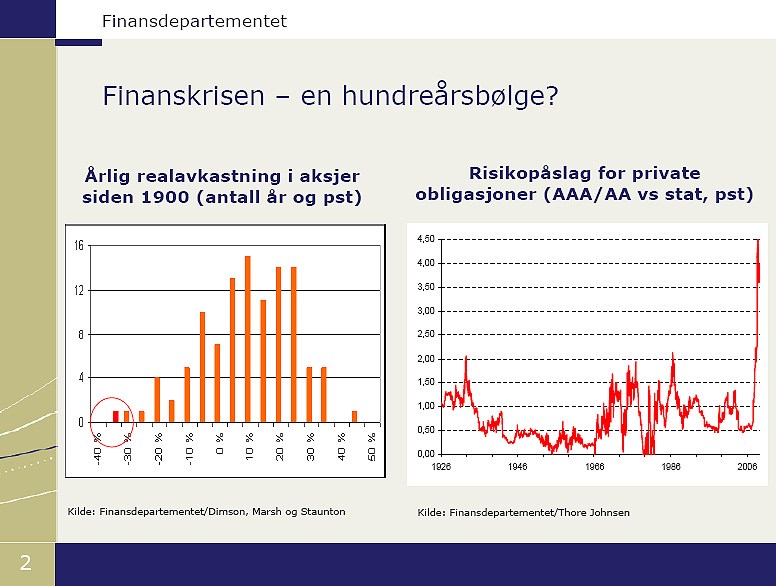

Figuren til venstre viser hvor mange år man har fått ulik aksjemarkedsavkastning siden 1900. De fleste årene ligger med en realavkastning mellom minus 5 pst og pluss 25 pst. Men 2008 er helt nede i venstre hjørne - det verste enkeltåret i aksjemarkedet siden 1900.

Figuren til høyre viser det prosentvise risikopåslaget i kredittmarkedet i USA for svært solide låntagere. Det har ikke vært høyere i perioden vi har data for – siden 1926. Mens investorer søkte sikkerhet i statsobligasjoner, opplevde man derimot verdifall for obligasjoner utstedt av andre låntakere. Det er dermed ikke så enkelt som å si at aksjer er usikkert og obligasjoner er sikkert.

Dette er bakteppet for fondets resultater i 2008. Det var et ekstremt år. Også andre fond det er naturlig å sammenlikne seg med hadde en avkastning i samme størrelsesorden som Statens pensjonsfond.

Med så svak avkastning, dukker naturlig nok spørsmålet opp om fondet har tatt for stor risiko. Det første spørsmålet vi må stille oss er imidlertid ”hva er fondets risiko”?

Risiko er ikke et entydig tall. Man bruker ofte verdiendring over en gitt tidsperiode, men det er ikke alltid dekkende. Risiko er i bunn og grunn knyttet til en vurdering av om man når sitt mål. Målet vårt er ikke å ha minst mulig variasjon i fondets verdi på kort sikt. Fondet fylles gradvis opp gjennom inntekter fra salg av olje- og gass, og det vil finne sted gradvise uttak over mange år. Fondet skal leve til evig tid. Når målet vårt er langsiktig, må også vår vurdering av risiko ha et langsiktig perspektiv.

Å sikte mot minst mulig variasjon på kort sikt er neppe i tråd med fellesskapets langsiktige interesser. Når vi har valgt å legge et langsiktig perspektiv til grunn for fondets investeringer, så må vi akseptere at det av og til kan bli store verdiendringer på kort sikt.

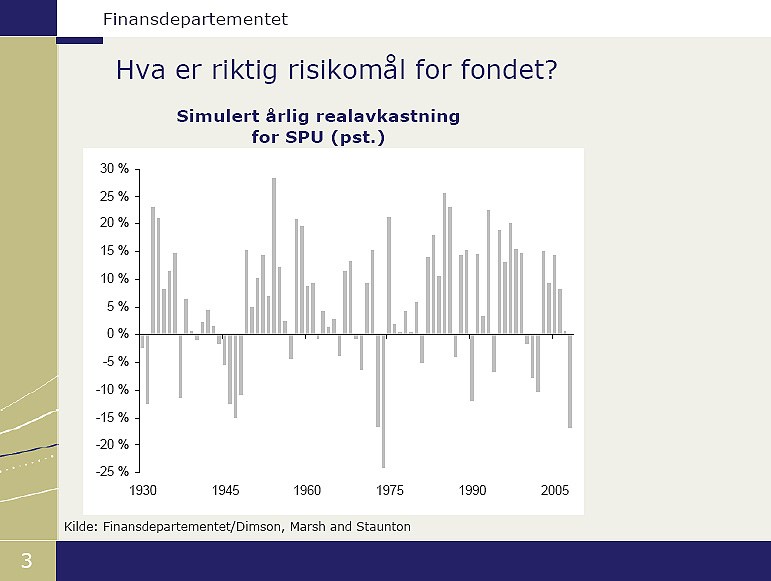

Plansje 3

Denne figuren illustrerer forskjellen mellom et kortsiktig og et langsiktig perspektiv. Den viser en tenkt årlig avkastning av Statens pensjonsfond – Utland langt tilbake i tid, basert på tall for siste 100 år og med utgangspunkt i dagens vedtatte investeringsstrategi med 60 pst aksjer. Legger vi stor vekt på 1-årsperspektivet, ser vi at dagens aktivafordeling gir store utslag fra et år til et annet – eller stor risiko om man vil.

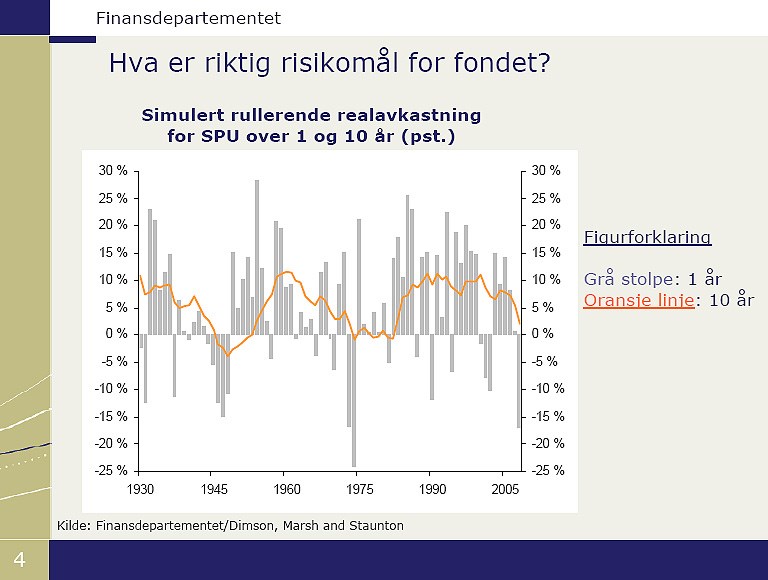

Plansje 4

Har vi et vesentlig lengre tidsperspektiv, ser vi at dagens aktivafordeling ikke gir like stor variasjon – eller risiko. Den oransje linjen viser en tenkt 10-års rullerende realavkastning. Og den er kanskje mer dekkende for å beskrive fondets risiko enn 1-årsperspektivet.

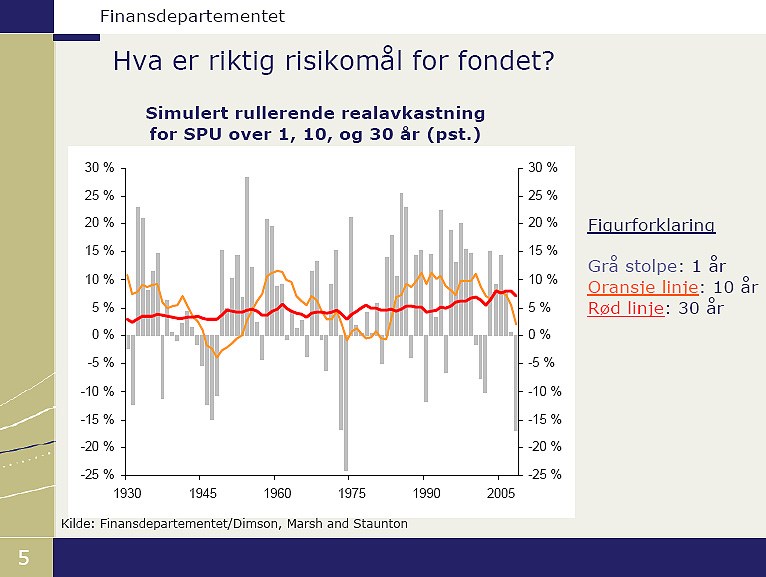

Plansje 5

Og her har jeg tatt med en rød linje som viser rullerende 30-årsavkastning, som kanskje er enda mer dekkende for å beskrive fondets risiko. Men skal man høste fordelen av et slikt langsiktig perspektiv, kreves det at man klarer å holde fast ved strategien over tid.

Dagens aktivafordeling og aksjeandel er bestemt ut fra langsiktige hensyn, så det å felle en dom over strategien basert på ett års resultat lite interessant.

Plansje 6

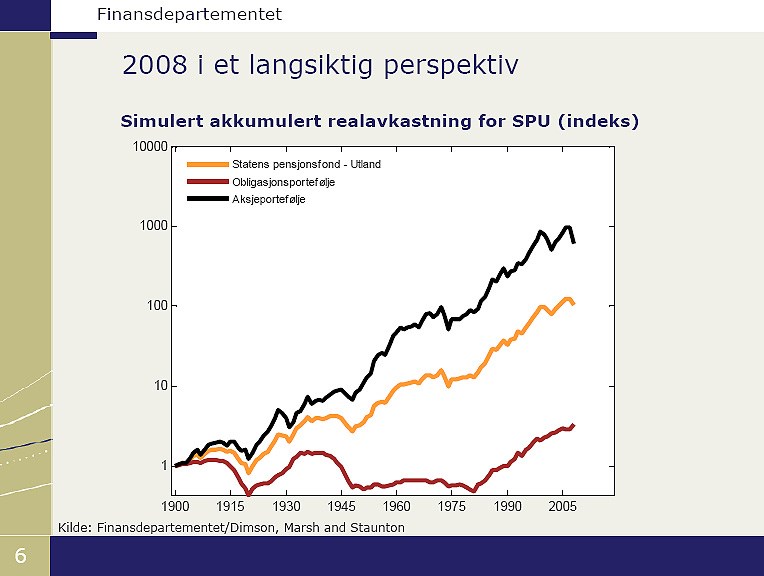

La meg runde av disse langsiktige betraktningene med én figur til. Vi har vært gjennom kriser før. De var også alvorlige og ga store utslag i markedene. Men sett i et lengre perspektiv har en investeringsstrategi lik den vi nå har stått seg godt i forrige hundreår.

La meg legge til at vi ikke legger til grunn at aksjeinvesteringer skal fortsette å være så mye bedre enn obligasjoner som denne figuren viser. I valg av aksjeandel har vi lagt til grunn en meravkastning på aksjer på om lag halvparten av hva den har vært historisk.

Denne figuren viser at aksjer historisk er mer lønnsomt enn obligasjoner, noe som også er godt forankret i finansteori. Og det kan jo være verdt å minne om at for en langsiktig investor i en usikker verden er det strengt tatt ingen risikofrie investeringer. Heller ikke statsobligasjoner er risikofrie…

Investerte man i en obligasjonsportefølje i 1900, ser man av den nederste røde linjen at man faktisk ikke hadde særlig større kjøpekraft i 1990! Kjøpekraften ble flere ganger undergravd av overraskende høy inflasjon.

I dag opplever vi svært lave statsobligasjonsrenter og utsikter til et stort lånebehov fra nasjonalstater verden over. Vi kan ikke utelukke muligheten for at inflasjonsutviklingen internasjonalt kan gjøre at realavkastningen av slike investeringer ikke viser seg å være så gunstig som den har vært de siste årene.

I tillegg til at overraskende inflasjon spiser opp kjøpekraften, har man også en liten risiko for at utstederen ikke gjør opp for seg. Så risiko er en del av vår tilværelse, enten vi liker det eller ikke. Kunsten er å ha god kontroll og styring med den, hvor prinsippet om utstrakt grad av diversifisering er sentralt.

Plansje 7

Fondets investeringsstrategi legger ikke opp til at vi skal forsøke å ”time” markedet. Å spå om framtiden er ikke lett, og de strategiske endringene er ikke resultat av veddemål på om markedet er billig eller dyrt. I stedet baserer vi oss på en strategi som reflekterer fondets langsiktige interesser.

Sommeren 2007 fattet vi beslutningen om å øke aksjeandelen fra 40 til 60 pst. Strategien var å gjøre dette gradvis over tid. Vi var ved utgangen av 2008 oppe i ca 50 pst. Selv om vi ikke forsøker å ”time” markedet, er det likevel interessant å se at vi i løpet av 2008 fikk veldig godt betalt for vår omveksling fra olje til aksjer.

Kombinasjonen av høy oljepris og fallende aksjemarkeder gjorde at det aldri i fondets historie har vært gunstigere å veksle om fra olje til aksjer enn det var i 2008. Som figuren viser fikk vi mer aksjer for et fat olje enn noengang tidligere. Fondets eierandel økte markert, fra ½ til ¾ pst i snitt over hele verden. Det gir en tilhørende økning i vårt eierskap til framtidige overskudd fra verdens bedrifter.

Dette er også et moment vi bør ha med oss når vi vurderer risikoen forbundet med Pensjonsfondets investeringsstrategi. Vi bør huske fondets overordnede rolle som et redskap for å forvalte petroleumsformuen på en god måte. Over tid reduserer vi vår avhengighet av olje og gass, ved å overføre midler til statsbudsjettet for å bygge et bedre samfunn tuftet på en sunn og stabil realøkonomi, samtidig som vi gradvis investerer det overskytende i finansplasseringer med stor risikospredning. I 2009 overføres i overkant av 120 mrd. kroner til statsbudsjettet, noe som tilsvarer at hver 8. utgiftskrone i budsjettet finansieres av fondet.

Referanseportefølje og aktiv forvaltning

I medieomtalen av fondets resultater har det tidvis vært litt uklarhet om hvem som er ansvarlig for hva. Klarhet i ansvarsforhold er viktig, så la meg si et par ord om dette.

Plansje 8

Eierens appetitt for investeringsrisiko er uttrykt i en såkalt referanseportefølje, bestående av et representativt utvalg aksjer og obligasjoner verden over. Eieren er i denne sammenheng de politisk valgte myndigheter representert ved Finansdepartementet. De to mest sentrale beslutningene i denne sammenheng er valg av aksjeandel og prinsippet om utstrakt grad av risikospredning. Referanseporteføljen bestemmer det aller meste av fondets verdiutvikling og risiko.

I tillegg er det et visst rom for såkalt aktiv forvaltning, hvor forvalteren kan avvike fra referanseporteføljen. Risikorammen er definert som et kvantitativt mål, og i tillegg er det stilt kvalitative krav. Den kvantitative risikorammen er formulert som en grense for såkalt ”relativ volatilitet”. Denne er på 1,5 pst for utenlandsdelen og 3 pst for innenlandsdelen, og sier noe om hvor langt fra gjennomsnittsavkastningen i markedet vi kan forvente at fondet ligger.

For en gitt utnyttelse av risikorammen, kan forvalteren selv velge enten å forvalte en liten del av fondet veldig aktivt eller hele fondet litt aktivt.

Denne rammen for avvik fra referanseporteføljen, som det har vært bred politisk oppslutning om, har vi hatt i mange år. Dette systemet med referanseportefølje og adgang til et visst avvik fra referanseporteføljen gir en klar ansvarsdeling.

Av avkastningen på minus 23,3 pst for utenlandsdelen i 2008, stod referanseporteføljen for minus 19,9 pst og Norges Banks aktive forvaltning for minus 3,4 pst, målt i utenlandsk valuta.

For innenlandsdelen av Statens pensjonsfond var avkastningen minus 25,1 pst, hvor referanseporteføljen stod for minus 28,8 pst, mens Folketrygdfondets aktive forvaltning ga en positiv gevinst på 3,7 pst.

Plansje 9

Finanskrisen ga ikke bare svak avkastning på aksjeinvesteringene i referanseporteføljen, men avdekket også svakheter i Norges Banks risikostyring og aktive forvaltning – spesielt i renteforvaltningen. Banken har strammet inn sine interne retningslinjer for aktiv forvaltning og gjennomført tiltak for å videreutvikle risikostyringen.

Finansdepartementet vil gjennom en ny forskrift stramme inn regelverket for aktiv forvaltning, pålegge banken å utarbeide detaljerte strategiplaner, stille strengere dokumentasjonskrav og pålegge utvidete rapporteringskrav. Forskriften vil ha et mer finmasket system for å regulere risikoen i den aktive forvaltningen.

Plansje 10

Finansdepartementet skal i tillegg ha en bred gjennomgang av hvorvidt, og eventuelt i hvilket omfang, en skal ha aktiv forvaltning i Statens pensjonsfond – Utland. Rapport fra eksterne konsulenter, samt Norges Banks innspill, vil danne grunnlag for vurderinger departementet vil presentere for Stortinget i neste melding om et år.

Vi har altså en to-trinnsprosess. Forskriftsutkastet som sendes på høring før sommeren vil innebære en mer finmasket regulering av den aktive forvaltningen. Avhengig av utfallet av gjennomgangen av aktiv forvaltning, vil forskriften neste år kunne bli justert ytterligere.

Få kan beskylde meg for å være en svoren tilhenger av såkalt aktiv forvaltning, som det beviselig er vanskelig å lykkes med og som ofte er forbundet med store bonuser. Men det ville være galt å legge ned all aktiv forvaltning over natten. Fondet er for viktig til at vi foretar store endringer etter innfallsmetoden.

Vi skal ha en grundig prosess hvor vi legger et solid fundament for hva slags aktiv forvaltning vi eventuelt skal ha. På samme måte som vi har hatt en grundig forankring av beslutningen om økt aksjeandel, som vi drar nytte av i disse krisetider, har vi behov for en grundig forankring av spørsmålet om aktiv forvaltning.

Vurderingene vil bygge på at det er meget vanskelig å tjene penger over tid på aktiv forvaltning i effektive markeder med god informasjonstilgang. Potensielle kostnader i form av sviktende tillit fra fellesskapet pga store bonusbetalinger må også telle med.

Samtidig må vi se om det er særtrekk ved fondet som bør utnyttes, som f.eks størrelse, lave forvaltningskostnader og lang tidshorisont. Vi må også ta på alvor at fondet er en av verdens største investorer som omfatter store verdier for fellesskapet. Det forplikter. Fondet skal forvaltes på en seriøs måte og være en ansvarlig investor med et aktivt eierskapsengasjement. Vi må vurdere om det kan ha betydning for spørsmålet om aktiv forvaltning. I den sammenheng må vi også ha med oss at aktiv forvaltning – definert som ethvert avvik fra markedsgjennomsnittet – også kan ha en litt bredere betydning enn en forvalters aktiviteter for å slå referanseindeksen.

Om vi skal utvikle et investeringsprogram for miljøvennlige investeringer, og kanskje etter hvert et program for investeringsmuligheter innenfor bærekraftig vekst i framvoksende markeder, kan også det ses på som en form for aktiv forvaltning – siden vi da ønsker å investere mer i miljørettede og bærekraftige selskaper enn i andre selskaper. Det kan også hende at investeringsprogrammet for miljø vil omfatte unoterte aksjer og infrastruktur. Dette er aktivaklasser hvor det i praksis er vanskelig å skille mellom aktiv og passiv forvaltning.

Jeg merker meg også at mens det nå er kritikk av at fondet har hatt for stort innslag av aktiv forvaltning, har bildet vært motsatt de foregående ti årene – hvor det ofte har vært sterke interesser på banen for at fondet skal foreta mer strategiske investeringer. Og jeg antar at de som har ivret for at fondet bør brukes som redskap for å støtte en særnorsk forvaltningsnæring, neppe har hatt billig indeksforvaltning i tankene.

Vi må også vurdere om fondet faktisk ville vært utsatt for mindre politisk kritikk uten noen form for aktiv forvaltning. Det kan jo hende noen, f.eks under finanskrisen, ville stilt spørsmål ved om det er hensiktsmessig med et system som utelukker muligheten til å investere mindre enn markedsgjennomsnittet i aktiva som framstår som overvurderte.

Regelverket for forvaltningen må nødvendigvis være rammepreget, slik at ansvaret til Norges Banks styrende organer ikke i praksis flyttes til departementet. Norges Bank er tildelt et forvaltningsoppdrag med en viss grad av frihet i gjennomføringen, og det er verken hensiktsmessig eller ønskelig at denne typen virksomhet detaljreguleres og løpende styres fra departementet. Den institusjonelle arbeidsdelingen kan kanskje tilsi en viss adgang for aktiv forvaltning, slik at forvalteren har anledning til å foreta tilpasninger om det skulle være svakheter ved referanseporteføljen.

Vi har derfor behov for en grundig og klargjørende gjennomgang av ulike sider ved aktiv forvaltning, slik at vi også her kan samles om en robust strategi som vi kan holde fast ved i mange år framover.

Norges Banks styrings- og kontrollstruktur

Plansje 11

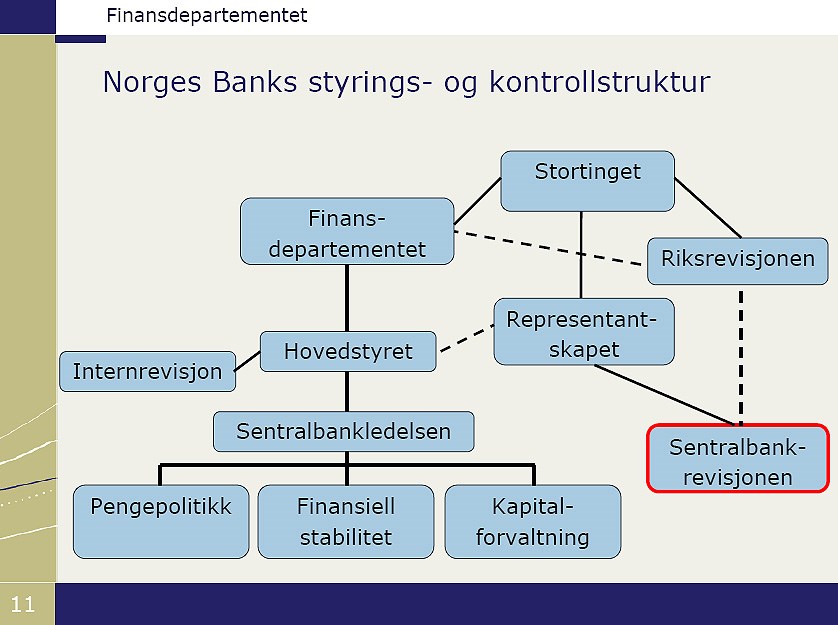

Parallelt med framleggelsen av stortingsmeldingen om fondet, la vi også fram forslag om endring av sentralbankloven. Sistnevnte bunner i et ønske om å klargjøre oppgaver og ansvar i forbindelse med styring, tilsyn og kontroll med Norges Bank.

Finansdepartementet har etter lov om Statens pensjonsfond ansvaret for forvaltningen av fondet, mens den operative forvaltningen er delegert til Norges Bank. Delegasjon fritar ikke for ansvar, og departementet må derfor sørge for at det er kontrollrutiner på plass.

Hovedstyret har den utøvende myndigheten etter sentralbankloven. Når hovedstyret deleger ansvar nedover i organisasjonen, vil det ha et ansvar for å kontrollere at oppgavene utføres som forutsatt.

Representantskapet skal føre tilsyn med bankens drift og at reglene for bankens virksomhet blir fulgt.

Ansvaret til de enkelte organer kan til dels være overlappende. Vi har tidligere sendt på høring forslag om endringer i sentralbankloven for å styrke Norges Banks styrings- og kontrollstruktur i tråd med internasjonal beste praksis.

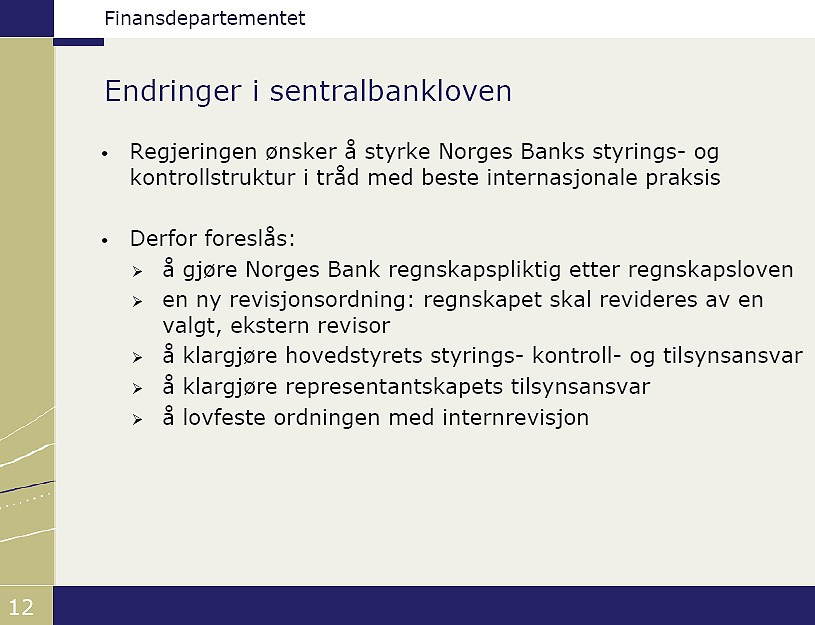

Plansje 12

Vi følger nå opp forslagene i høringsnotatet, samt innspill fra høringsinstansene. Vi foreslår derfor:

- å gjøre Norges Bank regnskapspliktig etter regnskapsloven

- en ny revisjonsordning, hvor regnskapet skal revideres av en ekstern revisor

- å klargjøre hovedstyrets styrings- kontroll og tilsynsansvar i loven

- å klargjøre representantskapets tilsynsansvar

- å lovfeste ordningen med internrevisjon.

Det er et utbredt inntrykk at dagens modell, hvor Norges Bank forvalter Statens pensjonsfond – Utland, har fungert meget bra. Banken har bygd opp en kompetent forvaltningsorganisasjon og nyter bred tillit – både hos oppdragsgiver og i samfunnet forøvrig. Jeg har imidlertid registrert forslag om å endre styringsstrukturen og ha et eget styre for Statens pensjonsfond – Utland.

Det var flere grunner til at Norges Bank ble valgt som forvalter av daværende Statens petroleumsfond. Uten et fond ville statens sparing isolert sett hatt sitt motstykke i økte valutareserver. Retningslinjene for plasseringene av fondet var fra starten av identiske med retningslinjene for Norges Banks valutareserver, og banken hadde erfaring med slik forvaltning. Midlene i fondet skulle plasseres som statens øvrige midler, og en ønsket ikke å bygge opp en egen administrasjon.

Det ble også lagt vekt på at Norges Bank hadde forståelse av fondets rolle i den økonomiske politikken, herunder sammenhengen mellom fondet og pengepolitikken.

En sterk og kompetent sentralbank har framstått som garantist for en trygg forvaltning, og har dermed vært en viktig brikke for å sikre politisk oppslutning om en god forvaltning av petroleumsinntektene og en ansvarlig finanspolitikk. Sentralbanken har også representert en viktig støtte for arbeidet med å etablere en fornuftig strategi for kapitalforvaltningen og å skjerme forvaltningen fra ”kreative” – men uproduktive – initiativer fra ulike særinteresser.

Ved at oppbyggingen av en kapitalforvaltningsenhet har skjedd innenfor sentralbanken, har departementet hatt tillit til at det ble utviklet en god organisasjonskultur i forvaltningsenheten.

Å la Norges Bank stå for den operative forvaltningen av Statens pensjonsfond – Utland er en forsvarlig og god modell. Etter mitt syn vil de foreslåtte endringene i sentralbankloven bidra til å styrke Norges Banks styrings- og kontrollstruktur på en betryggende måte. Arbeid for ytterligere å styrke styringsstrukturen i Statens pensjonsfond – Utland og Norges Bank må være gjennomtenkt og grundig utredet. Ved andre organisasjonsmessige løsninger kan det oppstå styringsmessige utfordringer og komplekse spørsmål innen internasjonal skatterett, kontraktsrett og folkerett som må kunne løses på en god måte.

Etiske retningslinjer Statens pensjonsfond - Utland

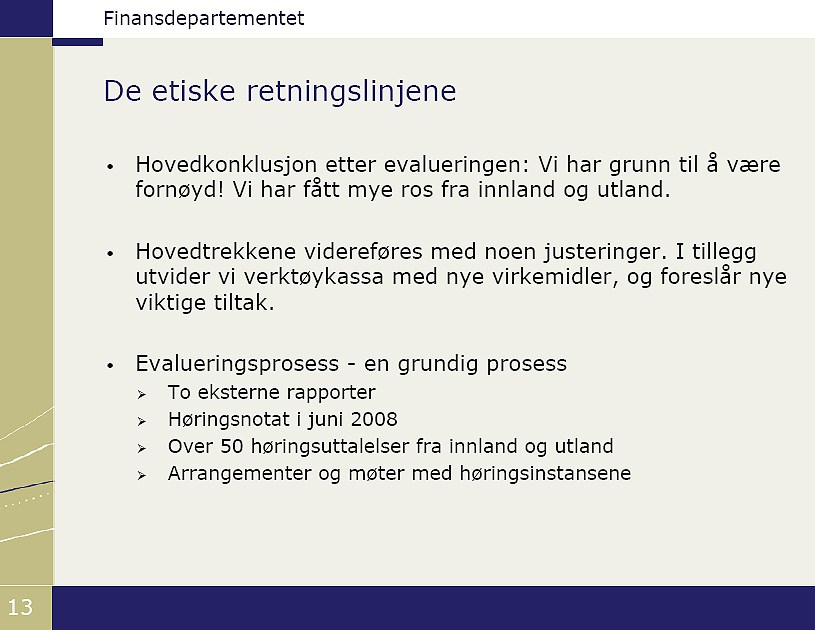

Plansje 13

Vi har hatt en grundig prosess med evaluering av de etiske retningslinjene for Statens pensjonsfond - Utland. Hovedkonklusjon at vi har grunn til å være fornøyd. Vi har fått mye ros, fra både inn- og utland.

Hovedtrekkene i de etiske retningslinjene videreføres derfor, men med noen justeringer. Verktøykassa utvides med nye virkemidler, og vi foreslår nye tiltak.

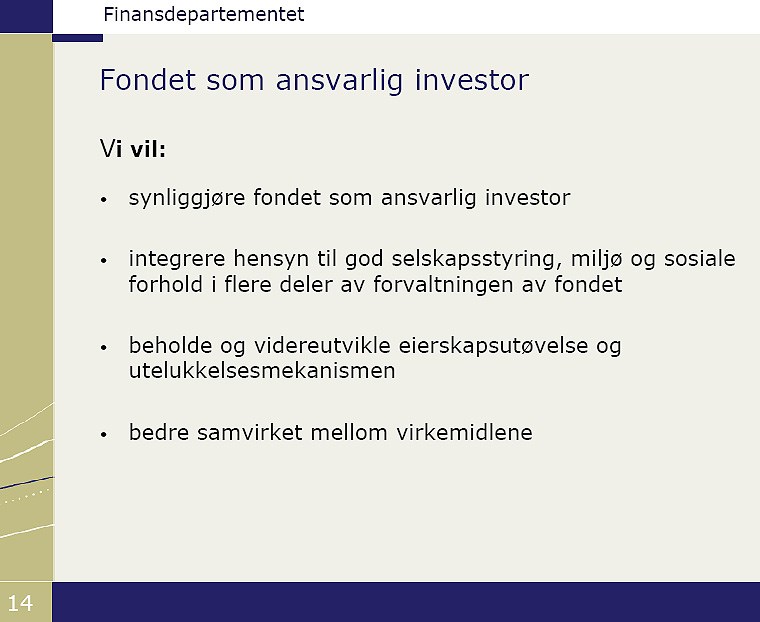

Plansje 14

- Vi vil synliggjøre fondet som ansvarlig investor, ved bl.a. deltagelse i internasjonale initiativer.

- Vi vil integrere hensyn til god selskapsstyring, miljø og sosiale forhold i flere deler av forvaltningen av fondet.

- Vi vil beholde og videreutvikle eierskapsutøvelse og utelukkelsesmekanismen.

- Og vi vil bedre samvirket mellom virkemidlene.

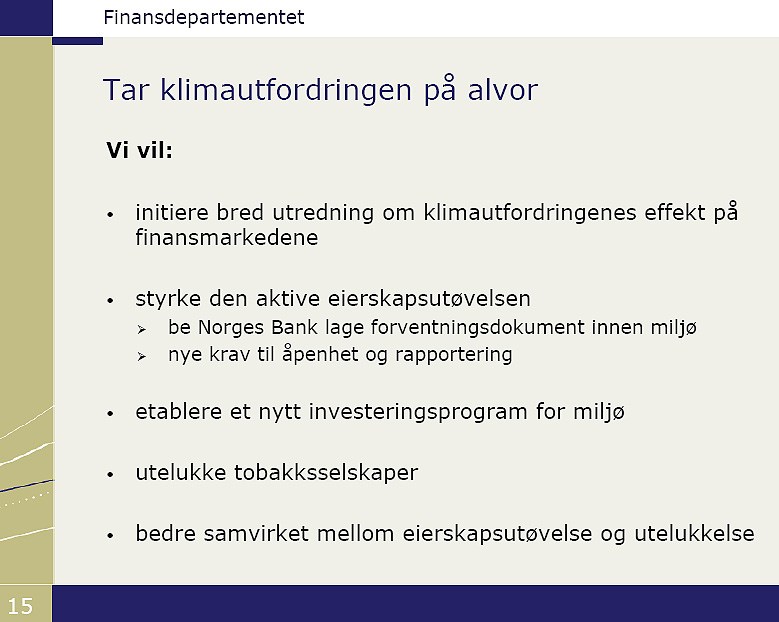

Plansje 15

Vi tar klimautfordringene på alvor.

- Vi vil initiere en bred utredning om klimautfordringenes effekt på finansmarkedene, og hvordan investorer bør reagere

- Vi vil styrke arbeidet med den aktive eierskapsutøvelsen. Vi vil be om at Norges Bank lager et nytt forventningsdokument innen miljøområdet. Og vi vil stille nye krav til åpenhet og rapportering, bl.a. gjennomføre høring før større endringer i satsingsområdene for eierskapsutøvelsen.

- Vi vil etablere et nytt investeringsprogram for miljø.

- Vi vil utelukke tobakksselskaper.

- Og vi vil bedre samvirket mellom eierskapsutøvelse og utelukkelse. Vi etablerer observasjonsliste som nytt virkemiddel. Vi vil fra sak til sak vurdere hvilket virkemiddel gir best uttelling når det gjelder å påvirke selskaper, og se Norges Banks og Etikkrådets virkemidler mer i sammenheng.

Avslutning

Plansje 16

Vi holder stø kurs og videreutvikler vår rolle som en profesjonell og ansvarlig investor. Vi har en godt gjennomarbeidet strategi og klare ansvarslinjer. Vi tar grep overfor den aktive forvaltningen, og vi styrker Norges Banks styrings- og kontrollstruktur.

Vi må fortsatt ha en langsiktig og robust strategi for vårt arbeid. Det krever at den er bredt politisk forankret med vekt på kompetanse og langsiktighet. Fondet er vår felles sparebøsse som skal være med og finansiere velferdsstaten neste 100 år.