Rundskriv D-2/24 Fellesføringer i tildelingsbrevene 2024

Rundskriv | Dato: 08.03.2024 | Digitaliserings- og forvaltningsdepartementet

Mottaker: Departementene

Nr:

D-2/24

Vår referanse:

24/1306

Formålet med dette rundskrivet er å orientere nærmere om fellesføringene i tildelingsbrevene til alle statlige virksomheter for 2024.

Grunnlaget for fellesføringer som virkemiddel er gjort rede for i rundskriv P2/2009. Håndtering av fellesføringer i tildelingsbrev og årsrapport er omtalt i rundskriv R-113.

Arbeidet med fellesføringene skal inngå som en del av styringsdialogen mellom departementet og virksomheten. Departementene skal ta fellesføringene inn i sine tildelingsbrev, vise til/formidle rundskrivet og følge opp at virksomhetene gjennomfører fellesføringene. Departementene må vurdere hvordan fellesføringen kan følges opp på en god måte i styringsdialogen med egne underliggende virksomheter. Fellesføringene gjelder for departementene på samme måte som for underliggende virksomheter.

1. Systematisk og helhetlig arbeid for å redusere klimagassutslipp, naturfotavtrykk og energibruk

Det er et mål med systematisk og helhetlig arbeid for å redusere klimagassutslipp, naturfotavtrykk og energibruk.

[Virksomheten] skal følge opp dette målet. I dette arbeidet skal det tas hensyn til ivaretakelse av virksomhetens kjerneoppgaver og kostnadseffektivitet.

[Virksomheten] skal også vurdere hvordan klimaendringene vil påvirke virksomheten.

[Virksomheten] skal gjøre systematiske vurderinger av egen energibruk og ta i bruk lønnsomme energieffektive løsninger, samt øke energifleksibiliteten der dette er relevant.

1.1 Regjeringens mål med fellesføringen

Statlige virksomheter kan bidra til å nå regjeringens klima, energi- og miljømål. Regjeringen forventer med denne føringen at statlige virksomheter jobber systematisk og helhetlig for å redusere klimagassutslipp, naturfotavtrykk og energibruk. Det er ulikt i hvilken grad statlige virksomheter er kjent med, og allerede jobber med, denne tematikken. Dette er et langsiktig arbeid, og ambisjonsnivået må tilpasses den enkelte virksomhets egenart og modenhet på området.

Energieffektivisering i statlig sektor vil kunne redusere energiutgiftene og ha samfunnsøkonomisk merverdi. Fellesføringen er utformet med et formål om at det gjøres systematiske vurderinger av statens energibruk og at det tas i bruk energieffektive løsninger der dette er lønnsomt.

1.2 Hvordan arbeide med fellesføringen

Modenheten for å arbeide med temaene vil variere mellom virksomheter og deres eksisterende erfaring og systemer. Nedenfor følger informasjon om ulike måter og verktøy som virksomhetene kan vurdere å benytte i arbeidet med å følge opp fellesføringen. Vi presiserer at verktøyene som beskrives, ikke er å anse som krav.

Mange statlige virksomheter har et miljøledelsessystem, minimum som del av HMS-arbeidet. Arbeidet med fellesføringen kan gjerne inngå i oppfølging av virksomhetens miljøledelsessystem (eksempelvis ISO14001, Miljøfyrtårn eller EMAS). Fellesføringen kan også bidra til virksomhetenes arbeid med å nå relevante bærekraftsmål. Virksomhetene oppfordres til å ta utgangspunkt i systemer og rutiner som allerede eksisterer, og bygge videre på det i arbeidet med denne fellesføringen.

Kostnadseffektivitet

Virksomhetene skal ta hensyn til kostnadseffektivitet i arbeidet med fellesføringen. Dette innebærer blant annet at fellesføringen skal følges opp på en slik måte at virksomhetenes kjerneoppgaver fortsatt ivaretas på en kostnadseffektiv måte. Videre innebærer det at man skal vektlegge kostnadseffektivitet i valg mellom ulike tiltak for å følge opp fellesføringen.

Vesentlighetsanalyse som grunnlag for å forme og prioritere arbeidet med fellesføringen

Virksomhetene skal se hen til sine kjerneoppgaver i arbeidet med fellesføringen. For å ivareta hensynet anbefales det at virksomhetene gjennomfører en intern vurdering av vesentlighet knyttet til områdene som nevnes av fellesføringen – en såkalt vesentlighetsanalyse.

Målet med en vesentlighetsanalyse er å identifisere innenfor hvilke områder virksomheten har stort potensiale til å redusere negativ belastning, eller øke positiv innvirkning, samt håndtere virksomhetens risiko knyttet til klima og natur.

Introduksjon til temaene: klimagassutslipp, naturfotavtrykk og energibruk, samt klimatilpasning

Introduksjonen under er ment som veiledning til hvordan forstå sentrale begrep fra fellesføringen og hvordan en kan velge å jobbe med disse. Arbeidet med klima, natur og energi er et felt under stor utvikling, og det kan på noen områder være behov for å bygge opp systematikk og kompetanse over tid.

Klimagassutslipp

Systematisk arbeid med reduksjon av klimagassutslipp i virksomheter kan innebære å sette mål på kort og lang sikt og følge dem opp med konkrete handlingsplaner. Enkelte virksomheter utarbeider et klimagassregnskap hvor en deler utslippene opp i tre ulike avgrensninger (såkalte «Scopes») for å få oversikt over virksomhetens direkte utslipp (Scope 1) og indirekte klimagassutslipp fra energiforbruk (Scope 2) og i verdikjeden (Scope 3). Gjennom anskaffelser kan statlige virksomheter bidra til betydelige indirekte klimagassutslipp. I tilfeller dette er relevant kan statlige virksomheter også kartlegge indirekte utslipp gjennom anskaffelser.

Klimatilpasning

Klimatilpasning innebærer å forstå konsekvensene av at klimaet endrer seg, iverksette tiltak for å hindre eller redusere skade og å utnytte mulighetene som endringene kan innebære. Virksomheten kan påvirkes både av fysiske endringer (f.eks. av hyppigere ekstremvær eller minsket tilgang på ressurser) og overgangen til et lavutslippssamfunn (f.eks. økte skatter og avgifter på forurensende aktivitet eller løsninger som skapes av ny lavutslippsteknologi).

Energibruk

I arbeidet med fellesføringen er det viktig at virksomhetene sikrer seg god oversikt over egen energibruk, herunder hvilke energikilder som brukes, når energien brukes og hva energien brukes til. Det bør gjøres en vurdering av mulige energieffektiviseringstiltak og deres lønnsomhet, og tiltak som kan øke energifleksibiliteten. Tiltak som kan øke energifleksibiliteten, kan for eksempel være å ta i bruk andre energikilder enn strøm fra nettet til oppvarming.

Naturfotavtrykk

Systematisk arbeid med naturfotavtrykk vil ofte innebære å bygge opp en forståelse av virksomhetens påvirkning på natur og iverksette relevante tiltak for å redusere negativ påvirkning. Naturpåvirkning kan måles og vurderes på mange måter, avhengig av hvilken type påvirkning som er relevant og vesentlig for virksomheten.

Bruk og forbruk av land, ferskvann og havområder– for eksempel knyttet til arealbruk og vurdering av hvilke økosystemer man opererer i.

Påvirkning på arter, arters leveområder, økosystemer og naturtyper.

Fysisk ressursbruk innebærer også en naturpåvirkning, hvor eksempelvis rapportering på forskjellige typer avfall og hvordan det er håndtert (gjenvinning, forbrenning, deponering osv.) kan være relevant. For enkelte virksomheter vil det å redusere behovet for å hente ut nye ressurser fra naturen gjennom økt grad av sirkulære produksjonsprosesser være viktig.

Forurensning – for eksempel utslipp til jord, vann eller luft (utover klimagasser), eller forurensning gjennom lys og lyd som kan påvirke omliggende natur.

1.3 Rapportering

Virksomhetene skal i årsrapporten for 2024 redegjøre for hvordan de har fulgt opp de ulike delene av fellesføringen. Resultatrapporteringen følges opp av overordnet departement.

Aktuelle elementer kan være:

På hvilken måte har virksomhetene arbeidet systematisk og helhetlig for å redusere klimagassutslipp, naturfotavtrykk og energibruk?

En kort oppsummering av hvordan klimaendringene vurderes å ville påvirke virksomheten

Hvilke planer har virksomheten eventuelt for videre arbeid?

Mer informasjon og veiledning

Miljødirektoratets ressursside for bærekraftrapportering i næringslivet og statlige virksomheter www.miljodirektoratet.no/barekraftsrapportering.kan være et utgangspunkt for mer informasjon og videre arbeid.

2. Positiv utvikling i antall ansettelser av personer med funksjonsnedsettelse

Regjeringen har høye ambisjoner når det gjelder mangfold. Statlige virksomheter skal ha en positiv utvikling i antall ansettelser av personer med funksjonsnedsettelse og/eller fravær fra arbeid, utdanning eller opplæring.

Arbeidsgiverne skal i samarbeid med de tillitsvalgte selv definere et hensiktsmessig ambisjonsnivå ut fra virksomhetens egenart og størrelse.

[Virksomheten] skal i årsrapporten oppgi antallet ansettelser av personer med funksjonsnedsettelse og/eller fravær fra arbeid, utdanning eller opplæring i 2024 og omtale utviklingen sett opp mot virksomhetens gjennomsnitt for 2020 og 2021.

2.1 Bakgrunnen for fellesføringen

Arbeid til alle i et trygt og inkluderende arbeidsliv er et viktig mål for regjeringen. Personer med funksjonsnedsettelse og helsemessige utfordringer skal møte et arbeidsliv som er åpent og inkluderende. Mange med funksjonsnedsettelse og/eller fravær fra arbeid, utdanning eller opplæring (ofte kalt «hull i CV-en») som står utenfor arbeidslivet, både kan og ønsker å bidra med sine ressurser og sin kompetanse. De statlige virksomhetene må bidra til at flere i målgruppen kommer i arbeid. Det forventes at virksomhetene setter ambisiøse og begrunnede mål i arbeidet med fellesføringen og jobber aktivt for å nå disse.

Mye tyder på økende knapphet på arbeidskraft og utfordringer med å rekruttere medarbeidere til offentlig sektor i de kommende årene. Staten trenger en rekrutteringspraksis der søkeren og hens kompetanse ses og der arbeidsgiver gir nødvendig tilrettelegging. Slik kan statlige virksomheter styrke sine muligheter til å få tak i nødvendig arbeidskraft og kompetanse.

2.2 Definisjoner

Søker med funksjonsnedsettelse

Etter § 4 i forskriften til statsansatteloven er en søker med funksjonsnedsettelse definert som en person som oppgir å ha en funksjonsnedsettelse som vil kreve tilrettelegging på arbeidsplassen eller i arbeidsforholdet. Tilrettelegging av arbeidsplassen eller i arbeidsforholdet kan omfatte mange ulike forhold, herunder tilrettelegging av arbeidsoppgaver, arbeidsplassen/lokalene eller tilrettelegging av arbeidstid.

Selv om den enkelte arbeidsplass og arbeidsforhold er tilrettelagt, vil en person med tilretteleggingsbehov være omfattet av bestemmelsen. Det skyldes at personen likevel kan støte på noen særlige barrierer i arbeidslivet, og fordi vedkommende kan ha behov for tilrettelegging knyttet til andre sider ved det aktuelle ansettelsesforholdet. Dette kan for eksempel være ved gjennomføring av møter og reiser, alternative arbeidsformer eller lignende.

Søker med fravær fra arbeid, utdanning eller opplæring («hull i CV-en»)

Etter § 4a i forskriften til statsansatteloven er en søker med fravær fra arbeid, utdanning eller opplæring definert som en søker som på søknadstidspunktet til sammen har vært utenfor arbeid, utdanning eller opplæring i minst to år de siste fem årene. Fraværet må skyldes rus, soning eller sykdom, herunder psykisk sykdom, eller søkeren må i fraværsperioden ha vært aktivt arbeidssøkende (langtidsledig). Denne gruppen blir tidvis omtalt som personer med «hull i CV-en». Personer som opplever barrierer med å komme i arbeid, og som eventuelt faller utenfor § 4 i forskriften, vil kunne omfattes av § 4 a. Søkere som på søknadstidspunktet har fast ansettelse eller midlertidig ansettelse av varighet på mer enn ett år omfattes ikke av bestemmelsen.

2.3 Rapportering

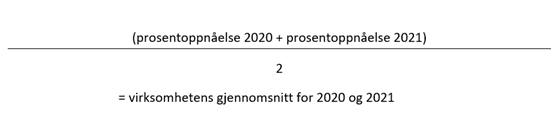

Virksomhetene skal i årsrapporten for 2024 oppgi antallet ansettelser av personer med funksjonsnedsettelse og/eller fravær fra arbeid, utdanning eller opplæring i 2024 sett opp mot det totale antallet ansettelser i virksomheten i 2024, og omtale utviklingen sett opp mot virksomhetens gjennomsnitt for 2020 og 2021 (dvs. de tallene som ble rapportert på under inkluderingsdugnaden). Gjennomsnittet for 2020 og 2021 regnes ut ved å legge sammen prosentoppnåelsen for hvert av årene og dele det på to. Det vil si:

Virksomhetene skal også vurdere og kommentere tallene for 2024, samt redegjøre for valg av ambisjonsnivå og hvordan de har jobbet med å nå disse ambisjonene. Virksomheter som ikke har en positiv utvikling, må gjøre rede for årsaker til dette. Hvis gjennomsnittet for 2020 og 2021 gjør det vanskelig å oppnå en økning i antallet ansettelser, kan dette omtales i redegjørelsen.

Hvem som telles med

Søker som har krysset av i rekrutteringsportalen for at hen har funksjonsnedsettelse eller fravær fra arbeid, utdanning eller opplæring og hen blir ansatt, skal vedkommende telles med. Dersom det i dialog om tilrettelegging, eller på annen måte, kommer fram at søkeren har funksjonsnedsettelse eller fravær fra arbeid, utdanning eller opplæring før ansettelse og hen senere blir ansatt, eller hvis det kommer frem i forbindelse med oppstart i stillingen, skal vedkommende også telles med.

Typer ansettelser som regnes med

Følgende typer ansettelser regnes med:

ansettelser i både faste og midlertidige stillinger, herunder

ansettelser i stillinger som lyses ut som del av traineeprogrammet i staten

ansettelse av personer i målgruppen i midlertidige stillinger med lønnstilskudd eller eventuelle midlertidige administrative ansettelser av personer i målgruppen

ansatte som går fra midlertidig til fast stilling på grunn av 3-årsregelen.

lærlinger i målgruppen

Bruk av følgende ordninger kan omtales i en kvalitativ del av rapporteringen, men skal ikke regnes med i tallet:

beordringer

praksisplasser eller arbeidstrening via NAV eller andre

Departementene skal følge opp arbeidet i virksomhetene

DFD vil i løpet av 2025 be departementene om:

oversikt over tallet på nyansatte i målgruppa og nyansatte totalt:

for hver av de underliggende virksomhetene

for departementet

en overordnet oversikt over, og helhetlig vurdering av gjennomførte tiltak i underliggende virksomheter og i departementet i 2024

2.4 Mer informasjon og veiledning

For mer informasjon og veiledning se Inkluderingsarbeid | Statens arbeidsgiverportal (dfo.no).

3. Redusere konsulentbruken

Det er et mål at staten samlet sett skal redusere konsulentbruken ved å utvikle egen kompetanse.

[Virksomheten] skal arbeide for å redusere konsulentbruken på områder der det ligger til rette for å benytte interne ressurser og kompetanse. Utover informasjons- og holdningskampanjer skal tjenester fra kommunikasjonsbransjen som hovedregel ikke benyttes.

[Virksomheten] skal i årsrapporten for 2024 rapportere om konsulentbruken og oppfølgingen av fellesføringen, herunder om totalbeløp for kjøp av konsulenttjenester, hvilke tiltak som er iverksatt og konkrete resultater. Dersom det er fagområder og/eller kompetanseområder i virksomheten der konsulenter benyttes i særlig grad, skal bakgrunnen for dette omtales nærmere.

[Virksomheten] skal som en del av rapporteringen også gi en overordnet omtale av eventuelle kjøp av konsulenttjenester fra kommunikasjonsbransjen (alle typer kommunikasjonstjenester) i 2024 og opplyse om totalbeløp for kjøp av slike tjenester. Dersom utgifter til kjøp av konsulenttjenester er vesentlige, bør virksomheten i note til årsregnskapet spesifisere dette nærmere. Dersom virksomheten har større kjøp av konsulenttjenester fra andre statlige leverandører bør dette fremgå særskilt.

Rundskrivet oppdateres senere med en omtale av fellesføringen om å redusere konsulentbruken.

Med hilsen

|

Siri Halvorsen (e.f.) ekspedisjonssjef

|

Asgeir Fløtre avdelingsdirektør |

Dokumentet er elektronisk signert og har derfor ikke håndskrevne signaturer

Kopi

|

|

|

Riksrevisjonen |

|

Statsministerens kontor |