5 Fisket etter avtalane i 2019 og 2020

Dette kapittelet gjer greie for hovudtrekka i fisket etter avtalane Noreg hadde med andre land i 2019 og 2020. Hovudvekta er lagt på norsk utnytting av avtalane og i kva grad partane som får tildelt kvotar i havområda under norsk jurisdiksjon, faktisk nyttar desse kvotane, og verdien av fisket etter avtalane.

Det går generelt godt i den norske fiskerinæringa, trass koronapandemien som slo inn i 2020, og norske fiskarar nyttar generelt kvotane godt. For dei kommersielt viktigaste bestandane blir kvotane nytta så godt som fullt ut, jf. tabell 5.1. For mange fiskeartar er det innført kvotefleksibilitet over år, dette gjeld mellom anna torsk, hyse, sei, norsk vårgytande sild, kolmule, sild sør for 62°N og makrell. Samanlikningar mellom kvotar og fangst i dei enkelte år vil difor vere misvisande. Fiskeslaga dette gjeld er markert i fotnotane i tabellane i dette kapittelet. Innføring av kvotefleksibilitet over år har gjort at kvotane i dei fleste tilfella blir fullt utnytta av alle partar. Variasjon i kvoteutnytting kan til dømes reflektere fiskeflåten si tilpassing til prisvariasjon over år, prioritering av anna aktivitet eller dårlege fangstforhold.

Tabell 5.1 Norsk utnytting av nokre av dei kommersielt viktige kvotane i 2019 og 2020

Utnyttingsgrad1 | ||

|---|---|---|

2019 | 2020 | |

Barentshavet, Noreg – Russland | ||

Torsk | 98 % | 96 % |

Hyse | 109 % | 82 % |

Nordsjøen og Skagerrak, Noreg – EU | ||

Sild | 114 % | 104 % |

Sei | 105 % | 97% |

Fleirpartsavtalar | ||

Norsk vårgytande sild | 100 % | 103 % |

Makrell | 104 % | 99 % |

Kolmule | 99 % | 98 % |

1 Oversikta tek ikkje omsyn til overføringar over år (kvotefleksibilitet).

På dei bestandane som vi deler med Russland nyttar Noreg kvotane stort sett godt. Russland fiskar store delar av sine kvotar i norsk økonomisk sone og fiskevernsona ved Svalbard.

Noreg nyttar kvotane på fellesbestandane i Nordsjøen godt med unntak av hyse og raudspette. Torskebestanden er i nedgang og kvoten for 2020 vart halvert samanlikna med kvoten i 2019.

Ifølgje offisiell fangststatistikk har EU dei seinare åra hatt relativt god utnytting av dei fleste fellesbestandane i Nordsjøen, det same gjeld kvotane dei har i norsk sone nord for 62°N.

Med unntak av hyse og kviting har Sverige nytta sine kvotar, som dei får ut frå nabolandsavtalen i norsk økonomisk sone, godt.

I EU-farvatna vart dei norske kvotane og sonetilgangen av dei pelagiske artane makrell, nordsjøsild, kolmule og havbrisling, i tillegg til augepål og lange, spesielt godt nytta. Årsaka til dette var mellom anna fiskeflåten sitt driftsmønster.

Det norske fisket i Skagerrak har dei siste åra i hovudsak vore konsentrert om reker, mens EU har fiska mest av artane torsk, raudspette, sild og reker i Skagerrak.

Noregs hovudfiskeri i Færøysona er brosme og lange/blålange. Norske fartøy har for fyrste gong på fleire år nytta kvotane av lange/blålange fullt ut, og det norske fisket har vorte stoppa tidleg på hausten. Færøyane har fiska mesteparten av kvotane sine på torsk og sei i NØS begge åra. Hysekvoten vart dårleg nytta i 2019. Når det gjeld pelagiske fiskeri, har dei god tilgang i andre soner.

Noreg har hatt godt utbyte av kvotane i Grønland si sone i 2019 og 2020. Det same har Grønland i NØS nord for 62°N. Grønland har fiska med tre fartøy i 2019 og to fartøy i 2020.

Norske fartøy har nytta kvotane på botnfisk ved Island godt dei seinaste åra. Dei siste åra har dette fisket vore regulert gjennom ei rulleringsordning basert på loddtrekking blant fartøy som har meldt seg på til dette fisket, noko som gjer reguleringa meir rettferdig.

Island har tradisjonelt nytta torskekvoten som dei er tildelt i NØS nord for 62°N godt, samstundes som dei i stor grad utnyttar det kvantum som kan fiskast som bifangst.

Alle kyststatane har nytta kvotane sine av dei pelagiske artane norsk vårgytande sild, kolmule og makrell godt. Sett bort frå dei to siste sesongane (2018/2019 og 2019/2020) då det ikkje vart opna for fiske, har Noreg nytta heile loddekvoten sin ved Island, Grønland og Jan Mayen. Dette har mellom anna samanheng med at Noreg dei siste åra har hatt full sonetilgang til islandsk sone. Sidan det ikkje har vore opna for eit sommarfiske på fleire år, har det berre vore mogleg å fiske lodde ved Island om vinteren. Sesongen 2020/2021 vart det endeleg grunnlag for å opna for eit loddefiske. Det har vore stor etterspurnad etter lodde, noko som har ført til svært gode prisar for fiskeflåten.

Det har ikkje vore opna for loddefiske i Barentshavet i 2019 og 2020. Tabell 5.2 gjev eit oversyn over verdien av dei viktigaste fiskeria i Noreg. Her ser vi på det einskilde fiskeri, og ikkje berre på verdien av den einskilde kvoteavtalen. Noreg får til dømes kolmule i kyststatsavtalen om kolmule, men òg i den bilaterale avtalen med EU. Vi ser at torsken i Barentshavet utgjer om lag halvparten av verdien av fiskeria i tabell 5,2, medan makrellen står for cirka 16 prosent av verdien. Dette vil variere både som følgje av endringar i kor store kvotane òg prisane er.

Tabell 5.2 Verdi for nokre av dei kommersielt viktige kvotane i 2019 og 2020

Kvoteverdi i millionar kroner (2020-verdi)1 | ||

|---|---|---|

2019 | 2020 | |

Barentshavet, Noreg – Russland | ||

Torsk | 7 665 | 8 030 |

Hyse | 1 450 | 1 617 |

Nordsjøen og Skagerrak, Noreg – EU | ||

Sild | 613 | 721 |

Sei | 473 | 394 |

Fleirpartsavtalar | ||

Norsk vårgytande sild | 1 903 | 2 340 |

Makrell | 2 440 | 2 801 |

Kolmule | 907 | 1 154 |

1 Rekna med norske prisar for førstehandsomsetning (2020-verdi)

Figur 5.1 Fiske er viktig for livet langs kysten

Foto: Johan Wildhagen Norges Sjømatråd

5.1 Verdien av fisket

Det er fleire faktorar som påverkar verdien av det norske fisket, som kvoter, prisen på råstoff, valutasvingingar og handelspolitikk. Generelle utviklingstrekk i samfunnet har òg stor betyding for fiskeria, som den teknologiske utviklinga, den generelle økonomiske utviklinga og demografiske trendar. Det går generelt godt i den norske fiskerinæringa, trass koronapandemien som slo inn i 2020. I 2020 eksporterte Noreg villfanga fisk og fiskeprodukt for 31,6 milliardar kroner, som vart ny rekord.

Dette delkapittelet gjer greie for hovudtrekka i utviklinga av verdien på kvotane for dei viktigaste fiskeslaga over tid og med fokus på perioden 2018–2020. Hovudtrekka i utviklinga av lønnsemda i den norske fiskeflåten generelt og for fartøygruppene i lønnsemdgranskinga spesielt blir også presentert.

Innan botnfiskeria er det fiskeartane torsk, hyse, sei og reke som er dei kommersielt viktigaste, medan det innan pelagiske fiskeri er artane sild, makrell og kolmule som er kommersielt viktigast.

5.1.1 Verdien av kvotane for norske fiskarar

Verdien på kvotane som norske fiskarar kan fiske på etter avtalane er reikna ut ved å samanstille kor mange tonn fiskarane har hausta av kvoten sin og kva pris dei får ved landing av fangsten («fangstverdien»). For å finne fangstverdien har vi nytta gjennomsnittspris for fiskar pr. kilo landa fisk rundvekt1. Det vi ser på her, er kun verdi på fiskeslaga og ikkje den verdi fisken kan generere i form av vidaresal og ringvirkningar.

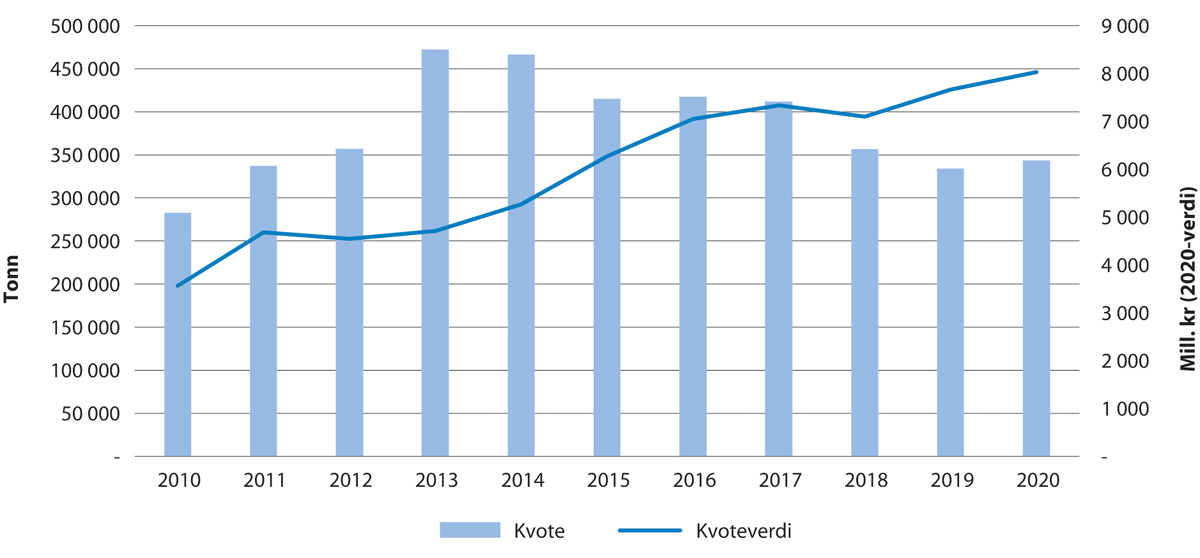

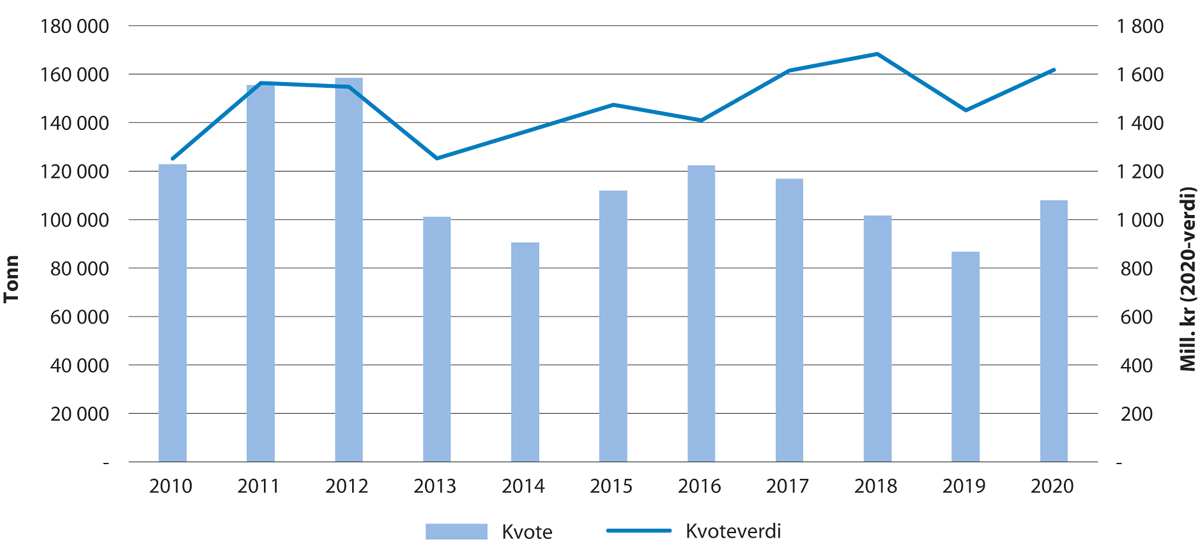

5.1.1.1 Torsk og hyse

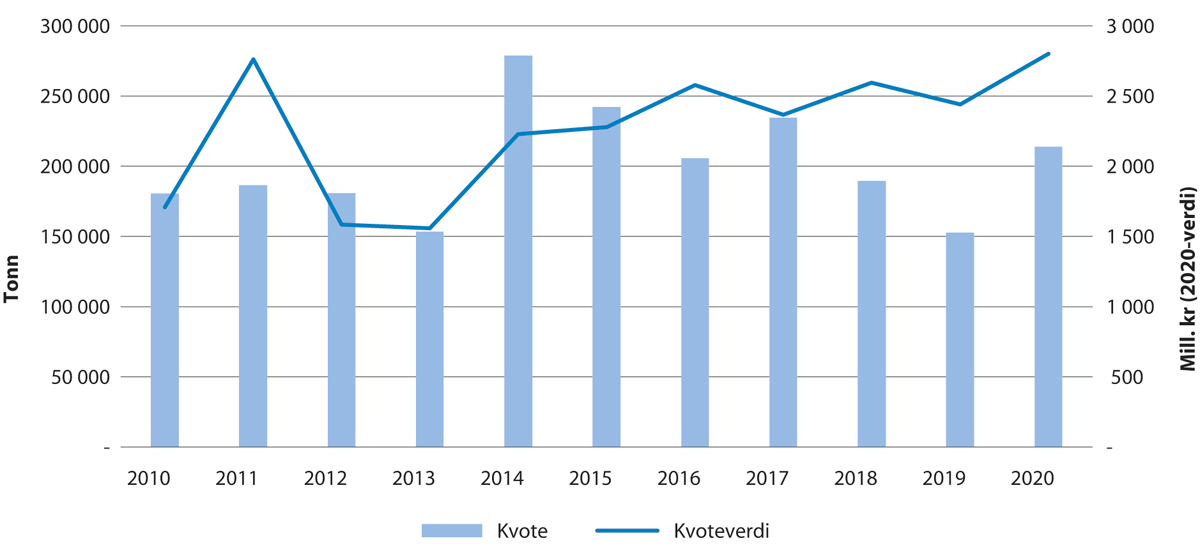

For både torsk og hyse har kvoteverdien auka over heile perioden frå 2010 til 2020. Dette er tydlegast for torsk, der ein ser at kvoteverdien auka frå 2018 til 2020 sjølv om kvotane er relativt stabile. Frå 2017 til 2020 steig prisen på torsk med 31 prosent, målt i 2020-verdi. Prisen på torsk har stige kvart år sidan 2013. For hyse har prisen vore varierande i heile perioden.

Figur 5.2 Utvikling i kvote og kvoteverdi for torsk i Barentshavet

Figur 5.3 Utvikling i kvote og kvoteverdi for hyse i Barentshavet

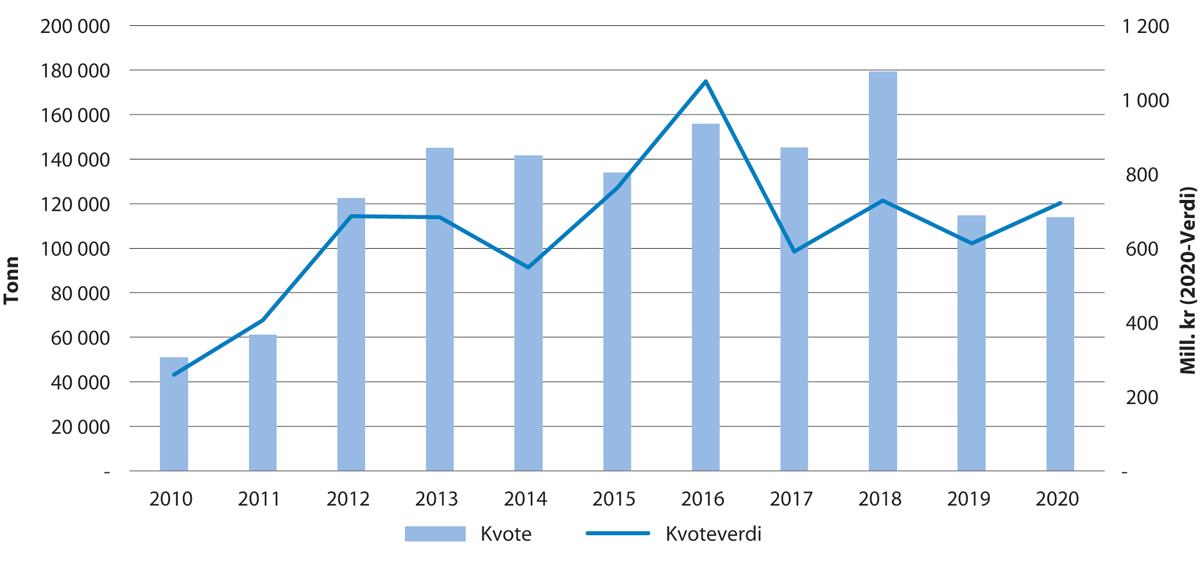

5.1.1.2 Sild, makrell og kolmule

For makrell, sild og kolmule i Nordsjøen og Skagerrak var både kvotar og kvoteverdiar høgare i 2020 enn i 2010. Medan det for norsk vårgytande sild (NVG-sild) var høgare kvotar og kvoteverdi i 2010 enn i 2020.

For sild i Nordsjøen og Skagerrak har prisen vore varierande over heile perioden, men den har stige kvart år frå 2018. Kvoteverdien var i 2020 på same nivå som i 2018, sjølv om kvota i 2018 var på eit høgare nivå enn i 2020.

Figur 5.4 Utvikling i kvote og kvoteverdi for sild i Nordsjøen og Skagerrak

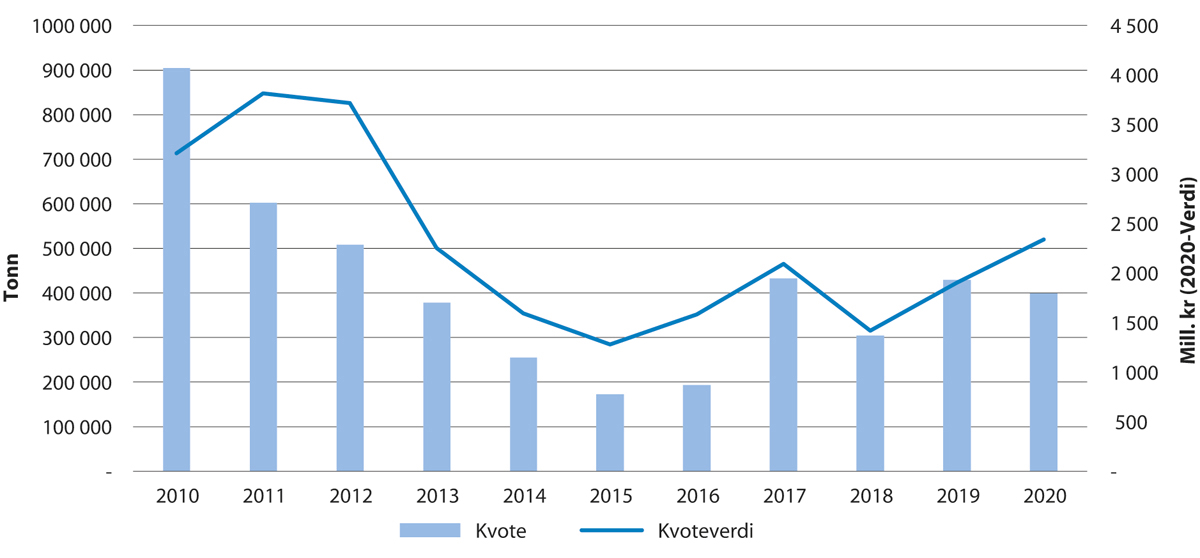

Målt i 2020-verdi, var 2016 året med høgast gjennomsnittspris for NVG-sild, med kr 8,20. Lavast gjennomsnittspris var det i 2010 med kr 3,55. I 2020 var førebels gjennomsnittspris kr 5,86. Kvoteverdien har stige etter 2018. Auken frå 2018 til 2019 kom på grunn av auka kvote, og auken frå 2019 til 2020 kom på grunn av auka pris.

Figur 5.5 Utvikling i kvote og kvoteverdi for norsk vårgytande sild

Prisen for makrell har variert mykje i perioden. Prisen gjekk ned frå 2019 til 2020, og var i 2020 på kr 13,10. På grunn av auka kvote gjekk kvoteverdien likevel opp.

Figur 5.6 Utvikling i kvote og kvoteverdi for makrell

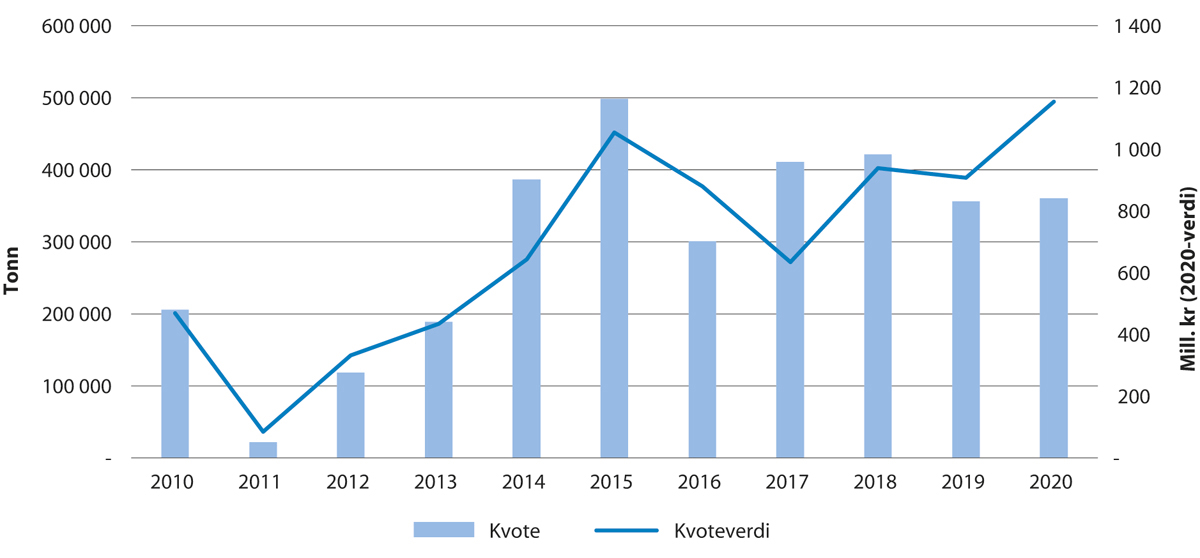

Prisen på kolmule har stige dei siste åra. Dette har resultert i ein kraftig auke i kvoteverdi frå 2019 til 2020 sjølv om kvoten var på same nivå dei to åra.

Figur 5.7 Utvikling i kvote og kvoteverdi for kolmule

5.1.2 Lønnsemda i den norske fiskeflåten

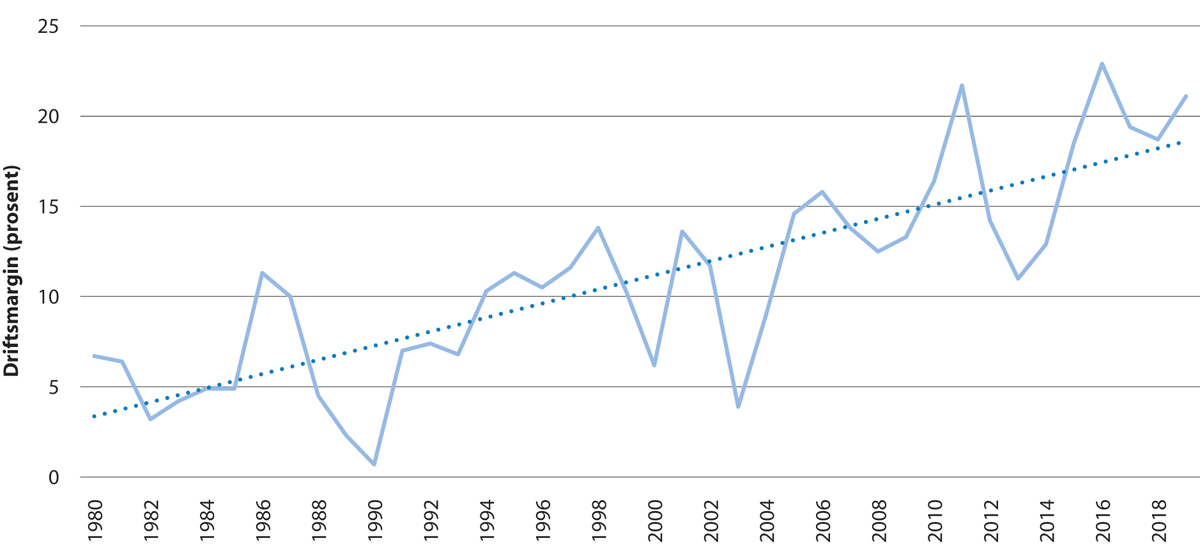

Fiskeridirektoratet samlar kvart år inn opplysningar om lønnsemd og arbeidsinnsats frå den norske fiskeflåten. Alle registrerte fiskefartøy som har hatt ei fangstinntekt over ei minimumsgrense, som varierer etter storleiken på fartøya, inngår i lønnsemdgranskinga. Desse fartøya står for rundt 90 prosent av den totale fangstinntekta i norske fiskeri.2 I Noreg har vi hatt lønnsemdgranskingar sidan 1950, men den første tida kun for utvalde fartøygrupper og ikkje årleg. Sidan 1966 er lønnsemdgranskingane gjennomført årleg, og etter kvart for heile fiskeflåten. I lønnsemdgranskinga er det to ulike nøkkeltal som seier noko om lønsemda – driftsmargin og totalkapitalrentabilitet. Nøkkeltalet driftsmargin viser kor mange kroner ein har tent pr. 100 kroner omsett, medan nøkkeltalet totalkapitalrentabilitet gjev uttrykk for avkastninga til den totale kapitalen. Desse to nøkkeltala samvarierer i stor grad, og vi har difor her valt å vise lønnsemda i form av nøkkeltalet driftsmargin.

Dei underliggande årsakene til den positive lønnsemdsutviklinga i perioden sett under eit er fleire. Fleire av dei viktigaste fiskebestandane våre har vore i langt betre tilstand på 2000-tallet enn dei var på 1990-tallet. Samstundes er talet på merkeregistrerte fiskefartøy redusert, noko som bidreg til reduserte kostnader og auka produktivitet.

Auka kvotar av viktige kommersielle artar som torsk, hyse og sei innanfor botnfiskeria og sild, makrell og kolmule innanfor pelagiske fiskeri har vore vesentleg for at den norske fiskeflåten i dag har god lønnsemd. Samstundes er det ikkje kvotane aleine som gjev god lønnsemd. Noreg er ein betydeleg eksportør av fisk – over 90 prosent av det vi haustar blir eksportert. Situasjonen i marknadene og prisendringar på kommersielt viktige fiskeslag har også stor verknad for korleis lønnsemda i den norske fiskeflåten endrar seg.

Figur 5.8 viser utviklinga i driftsmargin for den norske fiskeflåten frå 1980 til 2019.

Figur 5.8 Utvikling i driftsmargin1 for den norske fiskeflåten saman med trendline

1 Driftsmargin = (driftsresultat/driftsinntekter) * 100, Driftsmarginen gjev uttrykk for storleiken på inntening for kvar 100 kr solgt.

Driftsmarginen i 2019 var saman med 2011 og 2016 den høgaste som er målt. Førebelse tal for 2020 viser at fangstverdien for norske fartøy var 3 prosent høgare enn i 2019.

Innan pelagisk sektor var fangstverdien rekordhøg i 2020, medan fangstverdien innan torskesektoren var på nivå med 2019. Korleis dette vil slå ut på lønnsemda, er vanskeleg å seie då det totale kostnadsbiletet for 2020 ikkje er klart på noverande tidspunkt.

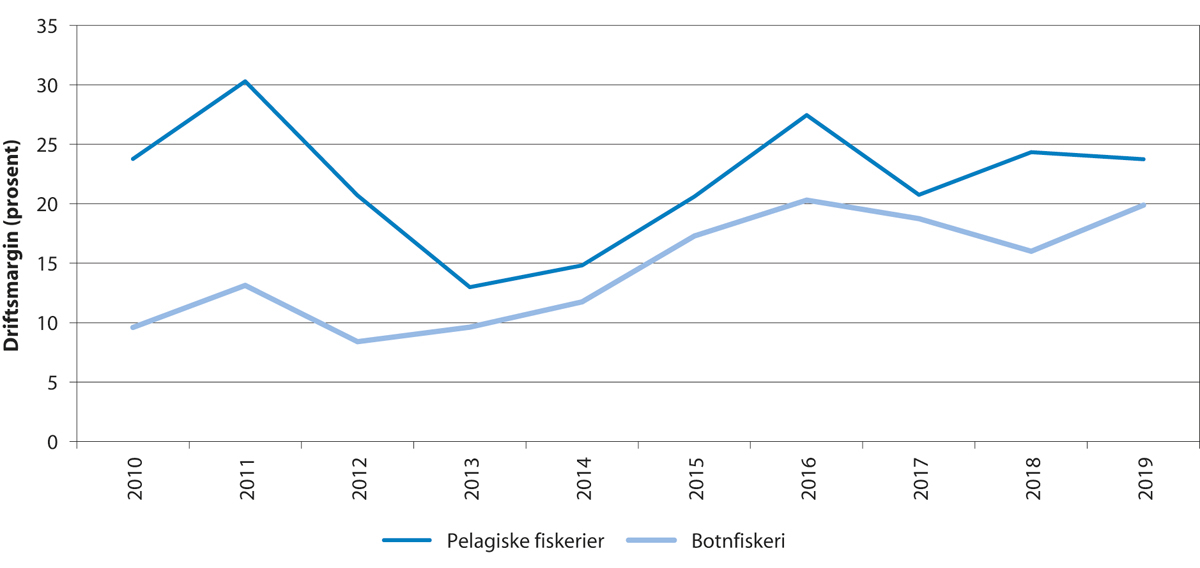

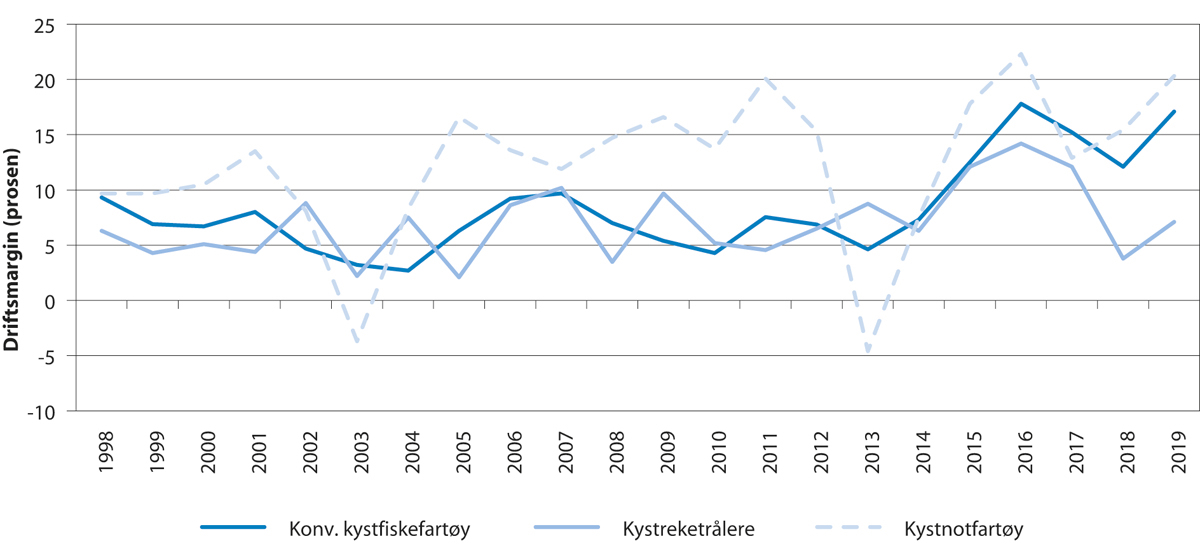

Medan figur 5.8 viser utvikling i lønnsemd samla sett tilbake til 1980, viser figur 5.9 utviklinga i lønnsemd innan botnfiskeri og pelagiske fiskeri for perioden frå 2010 til 2019.

Figur 5.9 Utvikling i driftsmargin innan botnfiskeri og pelagiske fiskeri

Innan botnfiskeria er torsk, hyse, sei og reke viktige kommersielle artar, medan det innan pelagiske fiskeri er artane sild, makrell og kolmule som er kommersielt viktigast. Driftsmarginen innan dei pelagiske fiskeria har over tid vore høgare enn driftsmarginen innan botnfiskeria, men vi ser ein tendens til at denne forskjellen har minka over tid.

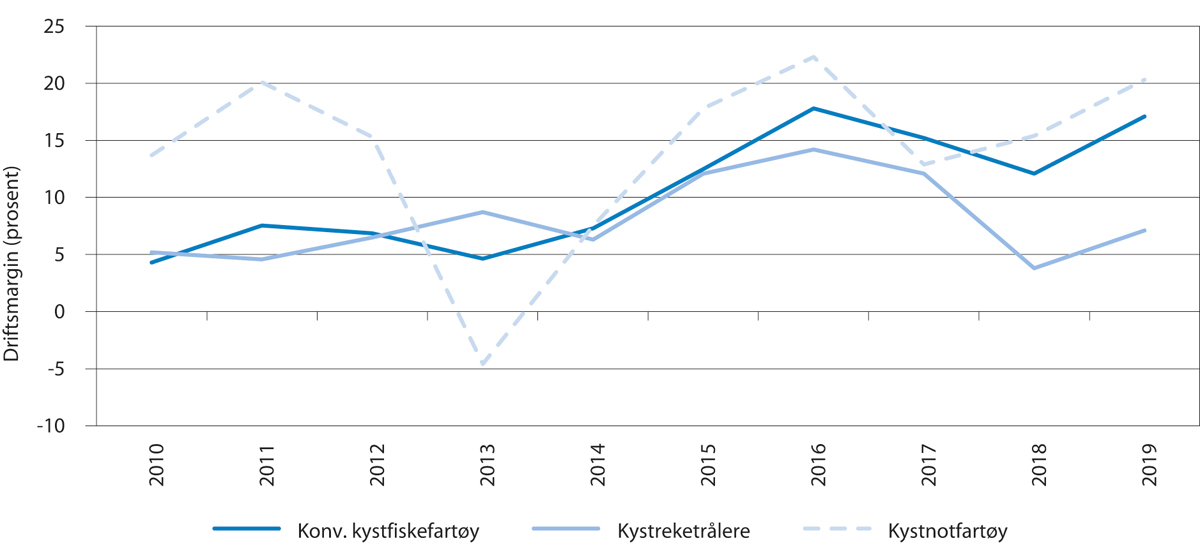

Det er store variasjonar i lønnsemd mellom fartøy innan ei flåtegruppe og mellom flåtegrupper. Figur 5.10 og X viser utviklinga i driftsmargin for høvesvis utvalde kystfiskegrupper og havfiskegrupper for åra 2010 til 2019. Det har tradisjonelt vore ringnotsnurparar og torsketrålarar som har oppnådd høgast driftsmargin. Dei siste åra har også dei pelagiske trålarane hatt høg driftsmargin og i 2019 var det denne fartøygruppa som oppnådde den høgaste driftsmarginen. Kystfiskefartøya og den konvensjonelle havfiskeflåten ligg noko lågare i driftsmargin.

Figur 5.10 Utvikling i driftsmargin for kystfiskegrupper

Figur 5.11 Utvikling i driftsmargin for havfiskegrupper

Boks 5.1 Utviklinga i dei norske fiskeria sidan etterkrigstida.

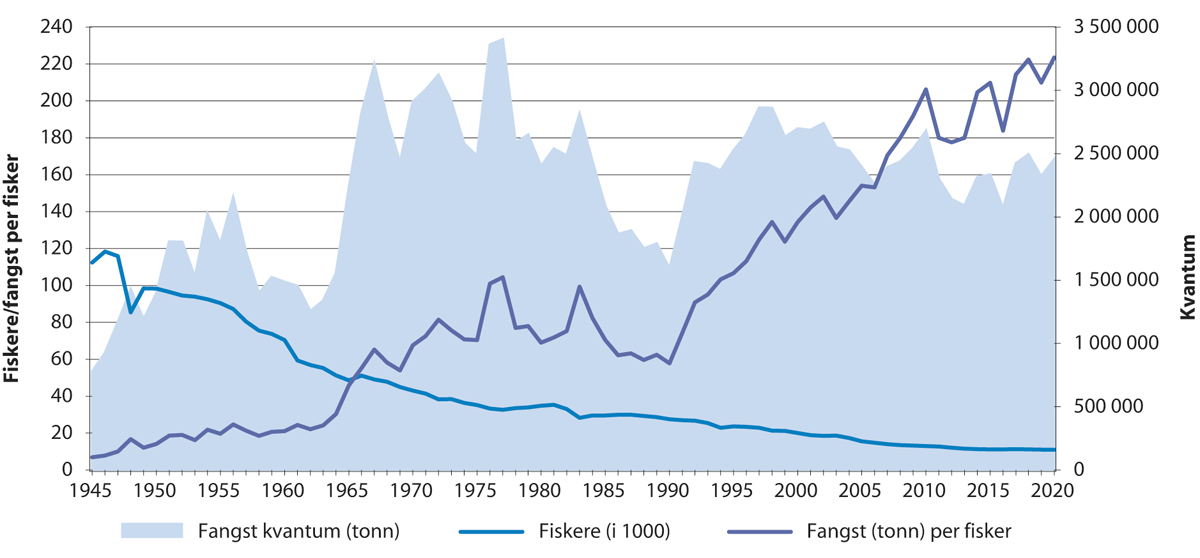

Det årlege fangstkvantumet har variert naturleg med biologiske variasjonar og tilhøyrande kvotar. Enkelte periodar er sterkt påverka av kollaps i bestanden av norsk vårgytande sild og den sterke nedgangen i torskebestanden på 1980- og 1990-talet. Etter ein liten auke etter krigen har talet på fiskarar og fiskefartøy blitt redusert som følgje av auka effektivitet på grunn av teknologisk utvikling og ein styrt struktureringspolitikk. Dette har gjeve ein betydeleg produktivitetsvekst i fiskeria, og fangst per fiskar har auka frå under 10 tonn per fiskar i 1945 til over 220 tonn i 2020.

Figur 5.12 Utvikling i fangstkvantum, fiskarar og fangst pr. fiskar

5.2 Tosidige avtalar

5.2.1 Noreg – Russland

Noreg har i all hovudsak ei høg utnytting av kvotane på dei fiskebestandane vi forvaltar saman med Russland. Noreg har god tilgang på desse bestandane i eiga sone, og vi nyttar difor lite av sonetilgangen vi har i russisk sone. Justert for kvotefleksibilitet ligg utnyttingsgraden på 100 prosent for torsk og hyse, bortsett frå at utnyttingsgraden på hyse var på 82 prosent i 2020. Dette kjem i all hovudsak av høg torskekvote og at den kystnære flåten har utfordringar med tilgangen til hysebestanden. Fiskeridirektoratet har justert reguleringa i løpet av åra ved å innføre høg overregulering og fritt fiske for å legge til rette for at norsk hysekvote kan nyttast fullt ut. Noreg utnytta berre 67 prosent av kvoten på snabeluer i 2019, og dette skuldast truleg stor auke i totalkvoten dei siste åra.

Tabell 5.3 Norske kvotar og fangstar på fellesbestandane i Barentshavet

Art | Kvotar1 (tonn) | Fangstar2 (tonn) | ||

|---|---|---|---|---|

2019 | 2020 | 2019 | 2020 | |

Torsk3 | 333 956 | 343 377 | 326 413 | 331 069 |

Hyse3 | 86 689 | 107 971 | 94 108 | 88 350 |

Blåkveite | 13 755 | 13 755 | 13 934 | 13 789 |

Uer (Sebastes Mentella) | 34 705 | 36 219 | 23 586 | 33 373 |

Lodde4 | - | - | - | |

1 Etter tilbakeføring av uutnytta kvote avsett til tredjeland.

2 Landings- og sluttsetelregisteret i Fiskeridirektoratet per 31. januar 2021, inklusive forskingsfangst og ungdoms- og rekreasjonsfisket.

3 Oversikta tek ikkje omsyn til overføringar over år (kvotefleksibilitet).

4 Det blei ikkje opna opp for kommersielt fiske etter lodde i 2019 og 2020, berre tildelt forskingskvantum.

Tabell 5.4 Russiske kvotar og fangstar på fellesbestandene i Barentshavet

Kvotar1 (tonn) | Fangstar2 (tonn) | |||

|---|---|---|---|---|

2019 | 2020 | 2019 | 2020 | |

Torsk3 | 316 697 | 322 277 | 316 813 | 289 358 |

Hyse3 | 76 080 | 96 159 | 76 125 | 82 274 |

Blåkveite | 12 225 | 12 225 | 12 198 | |

Uer (Sebastes mentella) 4 | 12 676 | 13 055 | 13 444 | |

Lodde5 | - | - | 30 | 17 |

1 Etter overføring til Noreg, men før eventuell tilbakeføring av uutnytta tredjelandskvote.

2 For 2019 er fangsttala rapportert frå russiske styresmakter til ICES (Arctic fisheries working group report). s Fangsttala for 2020 er rapportert frå russiske styresmakter til norske styresmakter per 30.11.2020. Fangst av blåkveite og uer er ikkje med i dei rapportane.

3 Oversikta tek ikkje omsyn til overføringar over år (kvotefleksibilitet).

4 Av totalkvoten kunne 1 000 tonn kun takast som bifangst i 2019 og 2020.

5 Det blei ikkje opna opp for kommersielt fiske etter lodde i 2019 og 2020, berre tildelt forskingskvantum.

Tabell 5.5 Norske kvotar og fangstar i russisk økonomisk sone

Art | Kvotar (tonn) | Fangstar1 (tonn) | ||

|---|---|---|---|---|

2019 | 2020 | 2019 | 2020 | |

Torsk | 200 000 | 200 000 | 5 293 | 4 739 |

Hyse | 47 000 | 47 000 | 4 556 | 3 985 |

Blåkveite | 13 005 | 13 005 | 3 | 17 |

Uer (Sebastes Mentella) | 36 705 | 38 219 | - | |

Lodde | - | - | - | - |

Reker | 6 000 | 4 500 | 6 032 | 877 |

Grønlandssel2 | 7 000 | 7 000 | 602 | - |

Steinbit | 1 000 | 2 500 | 163 | 190 |

Flyndre | 200 | 200 | - | |

Bifangstkvote | 500 | 500 | 17 | 13 |

1 Fiskeridirektoratet sitt register for elektronisk fangst- og aktivitetsdata per 31. januar 2021.

2 Talet på dyr, ikkje tonn.

Tabell 5.6 Russiske kvotar og fangstar i norske havområde

Område/art | Kvotar (tonn) | Fangstar1 (tonn) | ||

|---|---|---|---|---|

2019 | 2020 | 2019 | 2020 | |

NØS Nord for 62°N | ||||

Torsk | 200 000 | 200 000 | 115 841 | 101 482 |

Hyse | 47 000 | 47 000 | 11 680 | 10 698 |

Blåkveite | 11 475 | 11 475 | 1 978 | 1 540 |

Lodde | - | - | - | - |

Sei2 | 12 000 | 12 000 | 11 918 | 12 138 |

Steinbit | 5 000 | 5 000 | 3 167 | 4 868 |

Uer3 | 2 000 | 2 000 | 1 124 | 1 688 |

Snabeluer3 | 11 626 | 12 055 | 6 981 | 5 858 |

Kolmule | 19 906 | 20 219 | - | 376 |

Norsk vårgytande sild | 75 806 | 67 381 | 413 | 15 577 |

Andre artar | 2 500 | 2 500 | 392 | 700 |

Fiskerisona ved Jan Mayen | ||||

Norsk vårgytande sild | 75 806 | 67 381 | - | - |

Kolmule | 19 906 | 20 219 | - | - |

1 Kvotekontrollen i Fiskeridirektoratet per 8. februar 2021.

2 Sei kunne berre takast som bifangst i 2020, i 2019 kunne inntil 2 000 tonn bli fiska i eit direktefiske.

3 Russiske fartøy kunne fiske snabeluerkvoten i eit direktefiske i NØS nord for 62°N; resterande uer kunne berre takast som bifangst.

Russland utnyttar også kvotane sine godt, dei fiskar betydelege delar av sine kvotar av torsk, sei, steinbit og uer i norsk økonomisk sone. Når det gjeld det russiske fisket av norsk vårgytande sild i 2019 og 2020 fiska dei derimot ein svært liten del i norske farvatn. Årsaka til dette var dårleg tilgang på sild i norske farvatn og at silda oppheldt seg store delar av hausten i internasjonalt farvatn.

5.2.2 Noreg – EU

Tabell 5.7 viser fangstmoglegheitene for norske fartøy i EU-sona. For fleire artar kan kvoten også fiskast i NØS eller i internasjonalt område. Det er til dømes tilfellet med kolmule, makrell og fellesbestandane i Nordsjøen. Avvik kan komme av at fisken er vanskeleg tilgjengeleg eller at det er liten interesse for å fiske arten. I EU-farvatna vart dei norske kvotane av dei fleste viktige bestandane godt nytta.

Tabell 5.7 Norske kvotar og fangstar på fellesbestandane i Nordsjøen

Art | Kvotar1 (tonn) | Fangstar2 (tonn) | ||

|---|---|---|---|---|

2019 | 2020 | 2019 | 2020 | |

Torsk | 4 622 | 2 120 | 4 536 | 2 266 |

Hyse | 5 652 | 7 193 | 1 519 | 3 169 |

Sei4,6 | 47 999 | 40 823 | 50 364 | 39 623 |

Kviting | 1 219 | 1 216 | 1 099 | 1 674 |

Raudspette5 | 8 480 | 10 280 | 57 | 37 |

Nordsjøsild3, 6 | 112 722 | 112 340 | 128 734 | 116 106 |

1 Etter overføringar til/frå EU og tredjeland.

2 Landings- og sluttsetelregisteret i Fiskeridirektoratet per 27. januar 2021.

3 Tabellen syner nordsjøsildkvoten inkludert den delen av Skagerak-kvoten som kan takast ut i Nordsjøen, før kvotefleksibilitet.

4 Seikvote i Skagerrak og Nordsjøen.

5 Etter at 300 tonn overført til Skagerrak.

6 Oversikta tek ikkje omsyn til kvotefleksibilitet.

Tabell 5.8 EUs kvotar og fangstar på fellesbestandane i Nordsjøen

Art | Kvotar1 (tonn) | Fangstar2 (tonn) | ||

|---|---|---|---|---|

2019 | 2020 | 2019 | 2020 | |

Torsk | 24 433 | 12 216 | 23 205 | 13 427 |

Hyse | 22 591 | 27 752 | 23 857 | 21 329 |

Sei4 | 44 735 | 38 110 | 37 348 | 28 732 |

Kviting | 15 972 | 15 942 | 14 089 | 13 318 |

Raudspette | 116 655 | 136 572 | 39 230 | 30 778 |

Nordsjøsild3,4 | 273 356 | 273 356 | 242 978 | 267 537 |

1 Etter overføringar mellom Noreg og EU og før overføring til tredjeland.

2 Fangsttala for 2019 vart utlevert under forhandlingane mellom Noreg og EU 13. desember 2019. Fangsttala for 2020 vart utlevert under forhandlingane om ein avtale for 2021.

3 I tillegg kjem ein bifangstkvote for sild på 13 190 tonn i 2019 og 8 954 tonn i 2020. Av desse vart høvesvis 5 079 tonn og 9 804 tonn fiska (tall frå Fiskeristyrelsen i Danmark).

4 Oversikta tek ikkje omsyn til kvotefleksibilitet.

Tabell 5.9 Norske kvotar og fangstar i EU-farvatn1 og tildelte kvotar og fangstar frå EU i grønlandske farvatn

Område/art | Kvotar (tonn) | Fangstar2 (tonn) | ||

|---|---|---|---|---|

2019 | 2020 | 2019 | 2020 | |

EU-farvatn | ||||

Makrell2,10 | 147 085 | 156 884 | 129 355 | |

Sild3 | 60 000 | 60 000 | 55 684 | 49 092 |

Augepål | 14 500 | 14 500 | 14 839 | 14 784 |

Kolmule | 287 755 | 267 251 | 267 822 | |

Havbrisling9 | 10 000 | 10 000 | 10 588 | 9 999 |

Hestmakrell | 2 550 | 2 550 | 78 | 19 |

Torsk3 | 4 622 | 2 120 | 2 091 | 773 |

Hyse3 | 5 652 | 7 193 | 490 | 348 |

Sei3,4 | 47 999 | 40 823 | 17 682 | 9 145 |

Blålange | 250 | 250 | 212 | 281 |

Lange5 | 8 000 | 8 000 | 5 773 | 4 739 |

Brosme5 | 2 932 | 2 923 | 1 284 | 837 |

Kviting3 | 1 219 | 1 216 | 545 | 274 |

Raudspette3 | 8 480 | 10 280 | 11 | 4 |

Sjøtunge | 10 | 10 | 1 | - |

Blåkveite6 | 1 250 | 1 250 | 842 | 691 |

Kombinert kvote | 280 | 280 | 193 | 111 |

Andre artar8 | 6 750 | 6 750 | 2 295 | 2 055 |

Vest-Grønland | ||||

Blåkveite | 575 | 575 | 575 | 575 |

Skolest/Isgalt | 40 | 40 | 4 | 3 |

Aust-Grønland7 | ||||

Reker | 1 200 | 1 200 | - | - |

Blåkveite | 575 | 575 | 572 | 526 |

Uer7 | 561 | 561 | 61 | 561 |

Skolest/Isgalt o.a. | 25 | 25 | -82 | 13 |

1 Etter overføringar til EU og tredjeland. Inkluderer ikkje Skagerrak bortsett frå sei.

2 Fangsttala er henta frå Landings- og sluttsetelregisteret i Fiskeridirektoratet per 27. januar 2021.

3 For desse fellesbestandane avtalar EU og Noreg storleiken på TAC for kvar bestand, fordeling av TAC på dei to partane, eventuelle kvotebyte og kor mykje partane maksimalt kan fiske i dei respektive sonene. Norske fartøy kan fiske kvoten i både EU-sona og i NØS. Berre fangstar frå EU-sona blir rapportert.

4 Inkludert kvote og fangst i ICES-område 6a.

5 Av den samla kvoten for lange og brosme kan inntil 25 prosent vere bifangst (maksimalt 3 000 tonn). Inntil 2 000 tonn kan førast mellom brosme- og langekvotane.

6 Kvoten på blåkveite gjeld for ICES-underområde 2a og 6, i område 6 berre med line.

7 Kvoten på uer ved Aust-Grønland kan òg bli fiska i internasjonalt farvatn.

8 Område 4 og 2a.

9 Havbrisling i EU-sona tildelt i 2019 og 2020 kan bli fiska i perioden 1. juli – 31. mars. Dette er reflektert i fangsttala.

10 Noreg kan fiske heile sin kyststatsdel av makrell i EU-farvatn. I 2019 var dette 147 085 tonn. Av dette kunne Noreg fiske 29 417 tonn i EU-farvatn i ICES statistikkområde 6a (nord for 56º30’N). Av dette kunne Noreg fiske 11 687 tonn i EU-farvatn i ICES statistikkområde 2a, og 7 d, e, f og h. Vidare kunne Noreg fiske 3 000 tonn av totalkvoten i ICES statistikkområde 3a (Skagerrak).

Tabell 5.10 EU sine kvotar og fangstar i norske havområde

Område/art | Kvotar (tonn) | Fangstar1(tonn) | ||

|---|---|---|---|---|

2019 | 2020 | 2019 | 2020 | |

NØS, Nord for 62°N | ||||

Torsk4 | 21 518 | 21 518 | 25 572 | 24 985 |

Hyse | 1 100 | 1 100 | 1 014 | 1 039 |

Sei | 2 550 | 22 550 | 2 522 | 2 555 |

Blåkveite | 50 | 20 | 117 | 66 |

Uer | 1 500 | 1 500 | 1 086 | 1 445 |

Kolmule | 187 855 | 5 | 30 | |

Makrell | 11 687 | - | - | |

Norsk vårgytande sild | 34 484 | 18 880 | 14 876 | |

Andre artar | 350 | 350 | 348 | 403 |

NØS, Nordsjøen | ||||

Torsk2 | 21 236 | 10 618 | 4 618 | 4 052 |

Hyse2 | 16 804 | 20 644 | 3 727 | 3 786 |

Sei2 | 58 524 | 38 110 | 10 817 | 10 243 |

Kviting2 | 10 821 | 10 801 | 621 | 783 |

Lange | 1 350 | 1 350 | 835 | 717 |

Brosme | 170 | 170 | 43 | 49 |

Breiflabb | 1 700 | 1 700 | 1 485 | 1 198 |

Raudspette2 | 47 868 | 56 041 | 6 913 | 5 303 |

Makrell3 | 21 494 | 17 | 30 | |

Nordsjøsild2 | 50 000 | 50 000 | 873 | -1 452 |

Kolmule | 187 855 | - | - | |

Reker | 200 | 200 | 75 | 94 |

Sjøkreps | 600 | 600 | 90 | 88 |

Andre artar | 11 000 | 11 000 | 6 598 | 7 072 |

Fiskerisona ved Jan Mayen | ||||

Norsk vårgytande sild | 34 484 | - | - | |

Kolmule | 187 855 | - | - | |

1 Fiskeridirektoratets register for elektroniske fangst- og aktivitetsdata per 3. februar 2021. Tala er basert på fartøya sine rapporterte soner ved fiske.

2 For desse fellesbestandane avtalar EU og Noreg storleiken på TAC for kvar bestand, fordeling av TAC på dei to partane, eventuelle kvotebyte og kor mykje partane kan fiske i dei respektive sonene.

3 EU har full sonetilgang på sin kyststatsdel i 4a, ytterlegare avgrensa av kva EU sjølv fastsetje sonetilgang til å vera.

4 På grunn av uvisse om kvaliteten på elektroniske rapportar har ikkje fisket vore stoppa sjølv om registrerte fangstar har vore høgare enn kvoten. Frå og med 2020 vil Noreg stoppe fisket trass i slik uvisse.

Noreg får også kvotar i grønlandsk farvatn gjennom forhandlingane med EU, jf. tabell 5.7. Tradisjonelt har blåkveitekvoten på Vest-Grønland vore best nytta, men dei siste åra har også blåkveitekvoten på Aust-Grønland vore nytta. Dei siste åra har det vore lita interesse for å fiske reker, dette på grunn av at det har vore vanskeleg å finne denne arten.

Tabell 5.8 viser EU sine kvotar og fangstar i norske havområde. I NØS i Nordsjøen er kvotar både i 2019 og 2020 sett saman av fleire kvoteavtalar: avtalen mellom EU og Noreg, avtalen mellom Sverige og Noreg, «kolmuleavtalen», «makrellavtalen» og den bilaterale soneadgangsavtalen mellom EU og Noreg.

Fisket i Skagerrak og Kattegat

I Skagerrak og Kattegat har EU dei siste åra nytta best kvotane på torsk, sild og reker. Det er i hovudsak Danmark og Sverige som fiskar på desse kvotane, men andre EU-land har mindre kvotar for enkelte artar. På eige grunnlag kvoteregulerer EU òg andre bestandar enn dei det er fastsett kvotar på gjennom avtalen om regulering av fiskebestandane i Skagerrak og Kattegat.

Tabell 5.11 EU sine kvotar og fangstar i Skagerrak og Kattegat.

Art | Kvotar (tonn) | Fangstar1 (tonn) | ||

|---|---|---|---|---|

2019 | 2020 | 2019 | 2020 | |

Torsk2 | 4 069 | 2 035 | 3 184 | 1 486 |

Hyse | 1 706 | 2 100 | 590 | 364 |

Kviting | 1 630 | 1 630 | 103 | 60 |

Raudspette2 | 16 446 | 19 254 | 7 402 | 6 586 |

Sild3 | 25 415 | 21 257 | 22 460 | 22 633 |

Brisling | 24 627 | 35 177 | 5 616 | 546 |

Reker2 | 2 304 | 2 366 | 2 646 | 2 499 |

1 Fangsttala for 2019 og 2020 utlevert under forhandlingane mellom Noreg og EU hausten 2019.

2 Torsk, raudspette og reker kan berre bli fiska i Skagerrak. For dei andre artane gjeld kvotane både i Skagerrak og den nordlege delen av Kattegat.

3 I tillegg kjem ein bifangstkvote på sild på 6 659 tonn i 2019 og 2020. Av desse er høvesvis 363 tonn og 904 tonn fisket (tall frå Fiskeristyrelsen i Danmark).

Det norske fisket i Skagerrak har i hovudsak vore konsentrert om reker og sild. Noreg har til dømes ein ganske stor kvote på kystbrisling som blir lite nytta. Dette fiskeriet har vore eit kombinasjonsfiskeri av brisling og sild som har funne stad på dei tradisjonelle felta i Oslofjorden. Tabellane 5.10 og 5.11 viser kvotane og fangstane i Skagerrak og Kattegat i 2019 og 2020.

Tabell 5.12 Norske kvotar og fangstar i Skagerrak og Kattegat

Art | Kvotar (tonn) | Fangstar1 (tonn) | ||

|---|---|---|---|---|

2019 | 2020 | 2019 | 2020 | |

Torsk4 | 136 | 68 | 38 | 32 |

Hyse | 75 | 92 | 27 | 15 |

Kviting | 30 | 30 | 3 | 4 |

Raudspette3 | 636 | 636 | 8 | 7 |

Sild2,6 | 1 955 | 1 635 | 2 472 | 2 119 |

Brisling | 1 997 | 2 852 | 252 | 444 |

Reker5,6 | 3 859 | 5 471 | 4 118 | 5 077 |

1 Landings- og sluttsetelregisteret i Fiskeridirektoratet per 3. februar2021.

2 Tabellen viser Skagerrakkvoten eksklusive den delen av kvoten som kan takast ut i Nordsjøen.

3 Av dette 300 tonn overført frå Nordsjøen.

4 Utanfor grunnlinjene.

5 Den delen av rekekvoten som i utgangspunktet kunne bli fiska i Skagerrak utgjorde i 2019 og 2020 høvesvis 2 010 og 2 850tonn. Rekene i Nordsjøen og Skagerrak høyrer likevel til den same bestanden, og rekekvotane i Nordsjøen og Skagerrak blir difor forvalta som ein. Av den grunn inneheld kvote- og fangsttala også områdekvoten i Nordsjøen og fangstane på denne. I 2019 fiska norske fartøy 2 899 tonn i Skagerrak og 1 219 tonn i Nordsjøen. I 2020 blei det av norske fartøy fiska 3 159 tonn i Skagerrak og 1 918 tonn i Nordsjøen

6 Oversikta tek ikkje omsyn til kvotefleksibilitet.

Noreg – Sverige

Noreg har ein nabolandsavtale med Sverige om fiskeri, som gjev svenske fiskarar rett til å fiske i norsk sone i Nordsjøen. Svenske kvotar og fangstar i norske havområde i 2019 og 2020 er vist i tabell 5.11. Med unntak av hyse og kviting nyttar Sverige desse kvotane godt.

Tabell 5.13 Svenske kvotar og fangstar i norske havområde

Område/art | Kvotar (tonn) | Fangstar1 (tonn) | ||

|---|---|---|---|---|

2019 | 2020 | 2019 | 2020 | |

NØS, Nordsjøen | ||||

Torsk | 382 | 382 | 315 | 336 |

Hyse | 707 | 707 | 102 | 87 |

Sei | 880 | 880 | 892 | 836 |

Kviting/lyr | 190 | 190 | 37 | 79 |

Industrifiske2 | 800 | 800 | 7 800 | 752 |

Makrell | 253 | 271 | 253 | 271 |

Sild | 886 | 948 | 886 | 908 |

Reker | 123 | 123 | 104 | 108 |

Andre artar3 | - | - | 132 | 220 |

1 Fangsttala er basert på innrapporterte tal frå Det svenske fiskeriverket per 13. januar 2021.

2 Industrifiskkvoten til Sverige omfattar kolmule, augepål, tobis, brisling og hestmakrell. Av dette kan maksimalt 400 tonn vere hestmakrell.

3 Det blir ikkje tildelt ein fast kvote av andre artar, men fangstane skal vere på tradisjonelt nivå.

5.2.3 Noreg – Færøyane

Norske fartøy har nytta kvotane på botnfisk i færøysk sone i mykje større grad dei siste åra, og norske fartøy sitt fiske etter botnfisk i færøysk sone blei stoppa tidleg på hausen både i 2019 og 2020.

Færøyane har nytta botnfiskkvotane godt. Færøyske fartøy har i hovudsak fiska kvoten på makrell i si eiga sone, i EU-sona og i internasjonalt farvatn dei siste åra. Dei har difor ikkje fiska noko særleg makrell i NØS nord for 62°N, eller i fiskerisona ved Jan Mayen i 2019 eller 2020. Færøyane har ikkje hatt tilgang til å fiske kolmule i norske havområde dei siste åra.

Tabell 5.14 Norske kvotar og fangstar i færøysk sone

Art | Kvotar (tonn) | Fangstar1 (tonn) | ||

|---|---|---|---|---|

2019 | 2020 | 2019 | 2020 | |

Lange/blålange | 2 300 | 2 500 | 2 713 | 2 523 |

Brosme | 1 921 | 2 000 | 1 470 | 1 064 |

Sei | 100 | 38 | ||

Makrell 2 | 5 979 | 6 600 | - | - |

Kolmule3 | 1 690 | 650 | ||

Andre artar | 800 | 800 | 388 | 320 |

1 Fiskeridirektoratet sitt register for elektroniske fangst- og aktivitetsdata per 31. januar 2021. Fangst justert som følgje av fiske i det sørlige området der fartøy har lisens både hos Færøyane og EU.

2 Makrellkvoten er fiska i anna farvatn.

3 Noreg byter til seg soneadgang i den bilaterale avtalen; 30 000 tonn i 2019 og 2020.

Tabell 5.15 Færøyske kvotar og fangstar i norske havområde

Område/art | Kvotar (tonn) | Fangstar1 (tonn) | ||

|---|---|---|---|---|

2019 | 2020 | 2019 | 2020 | |

NØS, Nord for 62°N | ||||

Torsk2 | 8 060 | 8 395 | 7 970 | 80 |

Hyse2 | 1 375 | 1 400 | 588 | 669 |

Sei | 500 | 500 | 491 | 398 |

Makrell | 28 819 | 40 666 | 6 249 | - |

Andre artar3 | 400 | 400 | 220 | 257 |

NØS, Nordsjøen | ||||

Makrell | 28 819 | 40 666 | - | - |

Fiskerisona ved Jan Mayen | ||||

Makrell | 28 819 | 40 666 | - | - |

1 Kvotekontrollen i Fiskeridirektoratet per 8. februar 2021.

2 Inkluderer kvotar overført frå russisk økonomisk sone.

3 Inkluderer uer, sei og blåkveite.

5.2.4 Noreg – Grønland

Noreg sine kvotar og fangstar i grønlandsk sone i 2019 og 2020 går fram av tabell 5.40. I tillegg kunne norske fartøy fiske i grønlandsk sone på kvote tildelt av EU, sjå tabell 5.33.

Kvotane på torsk og blåkveite vart godt nytta. Kvoten på uer er delt i botnlevande og pelagisk uer. Den pelagiske uerkvoten frå Grønland og EU kan óg bli fiska i internasjonalt farvatn. Desse kvotane blir godt nytta.

Grønland sine kvotar i NØS blir som regel godt utnytta, jf. tabell 5.41. I 2019 var det tre fartøy som fiska dei grønlandske kvotane i norske havområde, mens det i 2020 var to grønlanske fartøy som fiska i norske havområde

Tabell 5.16 Norske kvotar og fangstar i grønlandsk sone

Art | Kvotar (tonn) | Fangstar1 (tonn) | ||

|---|---|---|---|---|

2019 | 2020 | 2019 | 2020 | |

Vest-Grønland: | ||||

Blåkveite | 900 | 900 | 922 | 829 |

Aust-Grønland: | ||||

Blåkveite | 400 | 275 | 385 | 205 |

Kveite | 10 | 30 | 17 | 3 |

Uer | 1 000 | 1 000 | 984 | 1 057 |

Brosme | 340 | 340 | 311 | 119 |

Skolest | 100 | 100 | 78 | 0 |

Bifangst av andre artar | 150 | 150 | 95 | 86 |

Vest- og Aust-Grønland: | ||||

Torsk | 1 200 | 1 350 | 1 189 | 1 332 |

1 Kvotekontrollen i Fiskeridirektoratet per 01. februar 2021

Tabell 5.17 Grønlandske kvotar og fangstar i norske havområder

Område/art | Kvotar1 (tonn) | Fangstar2 (tonn) | ||

|---|---|---|---|---|

2019 | 2020 | 2019 | 2020 | |

NØS, Nord for 62°N | ||||

Torsk | 8 166 | 8 166 | 7 535 | 8 261 |

Hyse | 1 503 | 1 330 | 1 002 | 944 |

Sei | 500 | 450 | 414 | 451 |

Andre artar | 300 | 250 | 189 | 225 |

1 Grønland overførte 4 166 torsk og 603 tonn hyse frå Russland til NØS i 2019. I 2020 vart 4 166 tonn torsk og 430 tonn hyse overført fra Russland.

2 Kvotekontrollen i Fiskeridirektoratet per 1. februar 2021.

5.2.5 Noreg – Island

Norske fartøy har nytta kvotane på botnfisk ved Island godt dei seinaste åra, jf. tabell 5.42 som viser norske kvotar og fangstar i islandsk sone. Dei siste åra har dette fisket vore regulert gjennom ei rulleringsordning basert på loddtrekking blant fartøy som har meldt seg på til dette fisket. To nye fartøy får vere med i dette fisket kvart år.

Tabell 5.18 Norske kvotar og fangstar i islandsk sone

Art | Kvotar (tonn) | Fangstar1 (tonn) | ||

|---|---|---|---|---|

2019 | 2020 | 2019 | 2020 | |

Brosme, lange, blålange | 500 | 500 | 504 | 504 |

Uer2 | - | - | 43 | 43 |

Anna2 | - | - | 73 | 36 |

1 Landings- og sluttsetelregisteret i Fiskeridirektoratet per 10. februar 2020.

2 I tillegg til kvoten på 500 tonn botnfisk hadde norske fartøy og høve til å ha inntil 25 prosent bifangst av andre artar.

Tabell 5.19 Islandske kvotar og fangstar i norske havområde

Område/art | Kvotar (tonn) | Fangstar1 (tonn) | ||

|---|---|---|---|---|

2019 | 2020 | 2019 | 2020 | |

NØS, Nord for 62°N | ||||

Torsk | 6 592 | 3 184 | 6 583 | 3 075 |

Hyse2 | - | - | 391 | 32 |

Sei2 | - | - | 136 | 298 |

Andre artar2 | 1 978 | 955 | 91 | 33 |

1 Fiskeridirektoratet sitt register for elektroniske fangst- og aktivitetsdata per 1. februar 2021.

2 Bifangst inntil 30 prosent. Fangst av hyse og sei blir belasta kvoten for andre artar.

5.3 Kyststatsavtalar og andre fleirsidige avtalar

5.3.1 Norsk vårgytande sild

I 2007 vart kyststatane einige om å innføre kvotefleksibilitet over årsskiftet for 2008. Denne ordninga er seinare ført vidare. Tabell 5.18 og 5.19 viser kvotane før og etter overføringar mellom partane, og overføringar over år.

Som følgje av at Færøyane hausten 2012 fremja krav om ein høgare del norsk vårgytande sild, vart det i åra 2013 og 2014 inngått firepartsavtalar mellom EU, Island, Noreg og Russland om fordeling av norsk vårgytande sild. I avtalane vart det sett av eit kvantum til færøysk fiske, i samsvar delen deira frå 2007. Det vart ikkje semje om ein kyststatsavtale for 2015, men partane vart likevel samde om ein totalkvote i tråd med anbefalinga frå ICES. I 2016 vart det heller ikkje semje om ein avtale, men 15. januar 2016 la Noreg fram eit forslag til forvaltingstiltak i NEAFC sitt konvensjonsområde for 2016. I forslaget var det mellom anna lagt opp til ein TAC ut frå forvaltingsplanen. Tre partar stemte for, ein imot og ein part valde å ikkje stemme. Noreg sitt forslag vart difor vedteke. For åra 2017 til og med 2020 har partane vorte samde om ei totalkvote for nvg-sild. Andelsfordelinga er det ikkje semje om og partane set seg unilaterale kvotar. Fordelinga av kvotar for 2019 og 2020 er gitt i tabell 5.18 og 5.19.

Figur 5.13 Det har vore ei betydeleg produktivitets vekst i fiskeria, og fangst pr. fiskar har auka frå under 10 tonn pr. fiskar i 1945 til over 220 tonn i 2020.

Foto: Jørgen Ree Wiig, Fiskeridirektoratet

Tabell 5.20 Kvotar og fangstar av norsk vårgytande sild i 20191

Stat | Kvote | Balanse 2018 | Overføring | Kvote etter overføring og fleksibilitet | Fangstar (tonn) | Balanse 2019 |

|---|---|---|---|---|---|---|

EU | 38 315 | 1 659 | 39 974 | 36 935 | 3 039 | |

Færøyane | 124 657 | 8 919 | --11 755 | 121 821 | 113 940 | 7 881 |

Island | 102 174 | 5 121 | 107 295 | 105 884 | 1 411 | |

Noreg | 429 650 | -3 880 | 425 770 | 430 504 | -4 734 | |

Russland | 75 454 | 352 | 8 555 | 84 361 | 84 038 | 323 |

Totalt | 770 250 | 12 171 | -3 200 | 779 221 | 771 301 | 7 920 |

Grønland | 25 000 | 0 | 3 200 | 28 200 | 3 190 | 25 010 |

1 Tala er innrapportert frå deltakande land under kyststatsforhandlingane i oktober 2020.

Vandringsmønsteret til silda endrar seg stadig. Det ser ein spesielt i 2017, 2018 og 2019 då den store silda oppheldt seg i ein lengre periode i internasjonalt farvatn. Dette gjorde at kyststatane, med unntak av Noreg og Island, fisket den største delen av kvoten sin her. Island og Noreg hadde hovudfisket i eigne farvatn. I 2020 ser ein eit anna fangstmønster: Førebelse innrapportert tal til NEAFC viser at Færøyane i 2020 fiska mesteparten av kvoten sin i IØS, Island fiska hovudsakleg i eiga sone medan EU og Russland fiska ein større del i NØS.

Når det gjeld Noreg tok det hausten 2019 lang tid før den store silda kom inn til norskekysten, noko som gjorde at ein del av den norske flåten måtte til internasjonalt farvatn for å fiska sild. Noreg fiska difor 26 prosent av fangstane i 2019 i internasjonalt farvatn, til samanlikning fiska dei 7 prosent i internasjonalt farvatn i 2020.

Tabell 5.21 Kvotar og fangstar av norsk vårgytande sild i 20201

Stat | Kvote | Balanse 2019 | Overføring | Kvote etter overføring og fleksibilitet | Fangstar (tonn) |

|---|---|---|---|---|---|

EU | 34 216 | 3 039 | 37 255 | 32 211 | |

Færøyane | 115 893 | 7 881 | -11 755 | 112 019 | 103 026 |

Island | 91 243 | 1 411 | 92 654 | 98 173 | |

Noreg | 399 451 | -4 734 | 394 717 | 409 436 | |

Russland | 67 381 | 8 555 | 75 936 | 72 339 | |

Totalt | 708 184 | 7 597 | -3 200 | 712 581 | 715 185 |

Grønland | 25 000 | 0 | 3 200 | 28 200 | 3 516 |

1 Tal for kvotar og overføringar er innrapportert frå deltakande land under kyststatsforhandlingane i oktober 2020. Islandske fangstar er frå fiskistofa.is og Noreg sine frå landings- og slutsetelregisteret hos Fiskeridirektoratet per 8. februar 2021. Andre fangsttal er førebelse tal frå NEAFC sin fangststatistikk per november 2020.

5.3.2 Lodde ved Island, Grønland og Jan Mayen

Etter mange forhandlingsrundar sidan 2015, inngjekk kyststatane ein ny trepartsavtale juni 2018.

Hausttoktet i 2019 der det vart gjennomført målinger på moden lodde, og tokt gjennomførte i januar og februar 2020 gav dårlege resultat. Det vart difor ikkje funne grunnlag for å opne for eit loddefiske sesongen 2019/2020.

Målingar hausten 2019 på umoden lodde førte til at ICES fant grunnlag for å fastsetje ein førebels TAC på 169 520 tonn for sesongen 2020/2021. Hausten 2020 vart det gjennomført fleire loddetokt som førte til at TAC den 16. oktober vart nedjustert til 0 for så å bli auka til 21 800 tonn 16. desember 2020.

Januar 2021 gjennomførte Island nye tokt, noko som gjorde at det vart funne grunnlag for å auka TAC til 54 200 tonn den 22. januar. Islands havforskingsinstitutt fann ein feil i bestandsestimeringen som gjorde at TAC vart oppjustert til 61 000 tonn 24. januar. Norsk kvote vart berekna til 33 388 tonn lodde og fisket vart opna 28. januar.

Island gjennomførte eit nytt tokt i byrjinga av februar, det vart då funne grunnlag for å auka TAC ytterlegare den 4. februar, då til 127 300 tonn. Basert på denne auken og dei andre kvotekomponentane vart norsk kvote difor auka til 41 808 tonn lodde.

Loddefisket er avgrensa til fartøy med ringnottillatelse og det er veldig stor interesse for å delta. Det har vore stor etterspørsel etter lodde, noko som har ført til svært gode prisar for fiskeflåten. Heile den norske kvoten vart utnytta og alt blei omsett til konsum.

Tabell 5.22 Norske kvotar og fangstar av lodde i sesongane 2019/2020 og 2020/2021

Kvotar (tonn) | Fangstar1 (tonn) | |||

|---|---|---|---|---|

19/20 | 20/212 | 19/20 | 20/21 | |

Totalt | 0 | 41 808 | 0 | 42 358 |

Derav Grønland | 0 | 16 167 | 0 | 0 |

Derav Jan Mayen | 0 | 41 808 | 0 | 0 |

Derav Island | 0 | 41 808 | 0 | 42 358 |

1 Landings- og sluttsetelregisteret i Fiskeridirektoratet per 16. mars 2021.

2 Kvoten vart samansett av 6 365 tonn frå trepartsavtalen, 25 641 tonn frå avtalen mellom Noreg og Island om fisket i Barentshavet, samt 9 802 tonn frå årleg kvoteavtale mellom EU og Noreg.

5.3.3 Kolmule

Frå og med 2013 vart det innført kvotefleksibilitet over årsskiftet i fisket etter kolmule.

I tillegg til Noregs kyststatsdel av kolmule, byter også Noreg tradisjonelt til seg kolmule frå EU – samstundes som vi byter frå oss kolmule til Russland.

Noreg fiska både i 2019 og 2020 på forskott på neste års kvote – som i føregåande år. I begge åra fiska norske fartøy den største delen av kvoten sin i EU-sona vest av og nord for Irland. Trass i kyststatsavtalar utan fordeling av totalkvoten og unilateral kvotefastsetjing dei siste åra, har Noreg gjennom bilaterale avtalar med EU og Færøyane tilgang til å fiske delar av kvoten i sonene til EU og Færøyane. Sonetilgang i EU-sona vart, som normalt, godt nytta begge åra, medan tilgangen til Færøy-sona vart nytta i liten grad.

Tabell 5.46 og 5.47 viser kvotane før og etter overføringar mellom partane, og overføringar over år. Dei fleste partane nyttar kvotane godt.

EU-fartøy og færøyske fartøy har dei siste åra fiska den største delen av sine kvotar i eigne farvatn, medan islandske fartøy i størst grad har fiska i færøysk sone. Russland og Grønland fiskar i hovudsak i færøysk sone og i internasjonalt farvatn.

Tabell 5.23 Kvotar og fangstar av kolmule i 20191

Stat | Kvote | Balanse 2018 | Overføring | Kvote etter overføring og fleksibilitet | Fangstar (tonn) | Balanse 2019 |

|---|---|---|---|---|---|---|

EU | 473 691 | 57 484 | -107 400 | 423 775 | 348 713 | 75 062 |

Færøyane | 406 307 | 64 064 | -87 000 | 383 371 | 339 613 | 43 758 |

Island | 241 000 | 23 227 | -2 000 | 262 227 | 262 984 | -757 |

Noreg | 276 257 | -43 734 | 79 994 | 312 517 | 350 974 | -38 457 |

Totalt | 1 397 255 | 101 041 | -116 406 | 1 381 890 | 1 302 284 | 79 606 |

Russland | 84 828 | 10 295 | 102 135 | 197 258 | 188 006 | 9 252 |

Grønland | 6 192 | 334 | 13 500 | 20 026 | 19 774 | 252 |

1 Tala er innrapportert frå deltakande partar under kyststatsforhandlingane om kolmule i oktober 2020.

Tabell 5.24 Kvotar og fangst av kolmule i 20201

Stat | Kvote | Balanse 2018 | Overføring | Kvote etter overføring og fleksibilitet | Fangstar (tonn) |

|---|---|---|---|---|---|

EU | 481 141 | 47 369 | -107 400 | 421 110 | 325 901 |

Færøyane | 412 697 | 43 758 | -98 000- | 358 455 | 304 628 |

Island | 245 101 | -757 | -2 000- | 242 344 | 200 374 |

Noreg | 280 602 | -38 457 | 79 681 | 321 826 | 353 393 |

Totalt | 1 419 541 | 51 913 | -127 719 | 1 343 735 | 1 184 296 |

Russland | 86 162 | 4 808 | 104 219 | 195 189 | 176 603 |

Grønland | 5 273 | 252 | 13 500 | 20 025 | 14 457 |

1 Tal for kvotar og overføringar er innrapportert frå deltakande partar under kyststatsforhandlingane om kolmule i oktober 2020. I Fangsttal er førebelse tal frå NEAFC sin fangststatistikk per november 2020.

5.3.4 Makrell

Frå og med 2011 vart det innført kvotefleksibilitet over årsskiftet i fisket etter makrell. Tabell 5.48 og 5.49 viser kvotane før og etter overføringane mellom partane, og overføringane over år. Noreg fiska både i 2019 og 2020 på forskott på neste års kvote medan dei andre partane tok med seg unytta kvantum til neste år.

Den norske kvoten blir fiska opp kvart år. Frå og med 2019 vart reguleringa for kystgruppa forenkla. I 2019 og 2020 har fisket for denne gruppa vore betre og det har ikkje vore behov for justeringar undervegs i fisket.

Figur 5.14 Skreifisket i Henningsvær, 18. mars 2021.

Foto: Frode Adolfsen

Tabell 5.25 Kvotar og fangstar av makrell i 20191

Stat | Kvote | Balanse 2017 | Overføring | Kvote etter overføring og fleksibilitet | Fangstar (tonn) | Balanse 2019 |

|---|---|---|---|---|---|---|

EU | 322 077 | 40 260 | 253 | 362 590 | 327 987 | 34 603 |

Færøyane | 82 339 | 7 624 | -19 779 | 70 184 | 63 266 | 6 918 |

Island | 140 240 | 13 625 | -200 | 153 665 | 125 515 | 28 150 |

Noreg | 147 085 | -6 271 | 55 726 | 146 540 | 159 107 | -12 567 |

Grønland | 70 411 | 0 | 0 | 70 411 | 30 460 | 0 |

Totalt for kyststatane | 762 152 | 55 238 | 14 000 | 803 390 | 706 335 | 57 104 |

Russland2 | 108 840 | 6 152 | 14 000 | 128 992 | 126 544 | 2 448 |

1 Tala er innrapportert frå deltakande parter under kyststatsforhandlingane om makrell i oktober 2020.

Tabell 5.26 Kvotar og fangstar av makrell i 20201

Stat | Kvote | Balanse 2018 | Overføring | Kvote etter overføring og fleksibilitet | Fangstar (tonn) |

|---|---|---|---|---|---|

EU | 454 482 | 32 208 | 271 | 486 961 | 439 700 |

Færøyane | 116 188 | 6 918 | -20 400 | 102 706 | 66 938 |

Island | 152 141 | 21 036 | -700 | 172 477 | 148 891 |

Noreg | 207 551 | --12 567 | 6 329 | 201 313 | 211 314 |

Grønland | 595 934 | 0 | 0 | 59 934 | 26 605 |

Totalt for kyststatane | 990 296 | 47 595 | 14 500 | 1 023 391 | 893 448 |

Russland | 130 282 | 2 448 | -14 500 | 147 230 | 128 826 |

1 Tala for kvotar og overføringar er innrapportert frå deltakande partar under kyststatsforhandlingane om makrell i oktober 2020

2 Fangsttala er basert på foreløpige innrapporterte tal til NEAFC per november 2020.

5.3.5 Norsk fiske i Irmingerhavet

Den norske kvoten av uer i Irmingerhavet er samansett av tre komponentar: Eit kvantum frå forvaltingsavtalen om snabeluer i Irmingerhavet, og kvantum som Noreg byter til seg frå Grønland og EU. Deltakinga i fisket har variert frå år til år. Dei to siste åra har eitt norsk fartøy deltatt i fisket, og kvoten har vorte godt utnytta, jf. tabell 5.50.

Tabell 5.27 Norske kvotar og fangstar i Irmingerhavet

Art | Kvotar (tonn) | Fangstar1,2,3 (tonn) | ||

|---|---|---|---|---|

2019 | 2020 | 2019 | 2020 | |

Snabeluer | 792 | 773 | 772 | 748 |

1 Landings- og sluttsetelregisteret i Fiskeridirektoratet per 1. februar2021.

2 I fisket etter snabeluer i NEAFC-område har partane bestemt at omrekningsfaktoren 1,7 skal nyttast ved fangstrapportering til NEAFC-sekretariatet. Det er óg dette som ligg til grunn for Fiskeridirektoratet si vurdering av kva tid fisket må stoppast samt fangsttala i tabell 5.50.

3 Oversikta tek ikkje omsyn til kvotefleksibilitet.

5.3.6 Norsk fiske i det nordvestlege Atlanterhavet

Sidan 2010 har det vore stor interesse for fiske etter torsk i det nordvestlege Atlanterhavet. I begge åra deltok to norske fartøy i dette fiskeriet, og kvoten vart godt utnytta i begge åra.

Tabell 5.28 Norske kvotar og fangstar i det nordvestlege Atlanterhavet

Art | Kvotar (tonn) | Fangstar1 (tonn) | ||

|---|---|---|---|---|

2019 | 2020 | 2019 | 2020 | |

Torsk | 1 169 | 789 | 1 643 | 786 |

1 Landings- og sluttsetelregisteret i Fiskeridirektoratet per 31. januar 2021.