1 Hovudtrekk i statsrekneskapen

Finansdepartementet legg med dette fram meldinga om statsrekneskapen for 2018.

Meldinga omfattar statsrekneskapen med ein løyvingsrekneskap og ein kapitalrekneskap. Løyvingsrekneskapen syner samla løyving og rekneskap for kvar post i statsbudsjettet. Under utgiftspostane ser ein òg overført løyving frå 2017 til 2018 og overført løyving frå 2018 til 2019. Kapitalrekneskapen syner statens eigedelar, gjeld og eigenkapital. Meldinga inneheld òg oversyn over rekneskapen for Svalbard, statens garantiansvar, tilsegns- og bestillingsfullmakter og oversyn over aksjar som staten eig.

Det er lagt vekt på å forklare avvik mellom budsjett og rekneskap. Budsjettutviklinga gjennom 2018 fram til nysalderinga er nærare omtalt i Prop. 33 S (2018–2019) Ny saldering av statsbudsjettet 2018.

I kapittel 1 er det gjort greie for hovudelementa i statsrekneskapen og budsjettpolitikken. Dette omfattar mellom anna bruken av petroleumsinntekter, veksten i statsutgiftene og statens skatte- og avgiftsinntekter frå Fastlands-Noreg og frå petroleumsverksemda. Lånetransaksjonar og finansieringsbehov vert òg omtalt. Kapittel 2 tek føre seg områda til kvart departement for seg. I kapittel 3 er rekneskapen til Statens pensjonsfond omtalt, og i kapittel 4 er det gjort greie for statens balanse og finanspostar.

1.1 Hovudtal1

Tabell 1.1 syner statsrekneskapen 2018 etter postgrupper i statens kontoplan for høvesvis utgifter og inntekter. Dei samla utgiftene vart 1 717,6 mrd. kroner, medan inntektene før statslånemidlar vart 1 780,7 mrd. kroner. Overskot før lånetransaksjonar i statsrekneskapen og netto lånepostar (post 90–99) gjev eit brutto finansieringsbehov på -63,1 mrd. kroner. Samla inntekter medrekna statslånemidlar vert 1 717,6 mrd. kroner.

Tabell 1.1 Utgifter og inntekter 2018

Utgifter (mill. kroner) | Samla | Sum utan overføring SPU | Utan petroleum og overføring SPU | Kontantstraum petroleum | Overføring SPU |

|---|---|---|---|---|---|

Driftsutgifter (post 01–29) | 172 236 | 172 236 | 172 236 | 0 | 0 |

Investeringar (post 30–49) | 68 590 | 68 590 | 46 035 | 22 555 | 0 |

Overføringar (post 50–89) | 1 328 278 | 1 077 319 | 1 077 319 | 0 | 250 959 |

Sum utgifter utan lånetransaksjonar | 1 569 104 | 1 318 145 | 1 295 590 | 22 555 | 250 959 |

Lånetransaksjonar (post 90–99) | 148 491 | 148 491 | 146 738 | 1 754 | 0 |

Sum utgifter med lånetransaksjonar | 1 717 595 | 1 466 637 | 1 442 328 | 24 309 | 250 959 |

Inntekter (mill. kroner) | |||||

Sal av varer og tenester (post 01–29) | 138 224 | 138 224 | 23 714 | 114 510 | 0 |

Inntekter i samband med nybygg, anlegg m.m. (post 30–49) | 27 670 | 27 670 | 4 034 | 23 636 | 0 |

Skattar, avgifter og andre overføringar (post 50–89) | 1 410 211 | 1 184 697 | 1 049 330 | 135 368 | 225 514 |

Sum inntekter utan lånetransaksjonar | 1 576 105 | 1 350 591 | 1 077 078 | 273 513 | 225 514 |

Tilbakebetalingar (post 90–99) | 204 612 | 204 612 | 202 858 | 1 754 | 0 |

Sum inntekter før statslånemidlar | 1 780 717 | 1 555 203 | 1 279 936 | 275 267 | 225 514 |

Netto post 01–89, utgifter og inntekter (underskot før lånetransaksjonar) | -7 001 | -32 446 | 218 513 | -250 959 | 25 445 |

+ Netto lånetransaksjonar (post 90–99), utgifter og inntekter | -56 120 | -56 120 | -56 120 | 0 | 0 |

= Brutto finansieringsbehov (statslånemidlar) | -63 122 | ||||

Sum inntekter med lånetransaksjonar | 1 717 595 |

Det oljekorrigerte underskotet går fram av netto utgifter og inntekter (post 01–89) utanom kontantstraum frå petroleumsverksemda og overføringane til og frå Statens pensjonsfond utland (SPU). Underskotet vert dekt med ei overføring frå SPU til statsbudsjettet som svarar til det oljekorrigerte underskotet, slik det vart rekna i nysaldert budsjett.

Av tabell 1.1 går det fram at det oljekorrigerte underskotet i 2018 vart 218,5 mrd. kroner, som er 7,0 mrd. kroner lågare enn i nysaldert budsjett. Statsrekneskapen vart difor gjord opp med eit overskot på 7,0 mrd. kroner.

Tabell 1.2 syner samla eigedelar, gjeld og eigenkapital slik det går fram av kapitalrekneskapen. Eigenkapitalen minka i 2018 med 222,8 mrd. kroner. Nedgangen skriv seg frå Statens pensjonsfond. Overskotet før lånetransaksjonar aukar eigenkapitalen, medan auken i avsetjing av overførte midlar reduserer eigenkapitalen. Anna endring i eigenkapitalen er nærare omtalt i kapittel 4.

Tabell 1.2 Eigedelar, gjeld og eigenkapital (mill. kroner)

2018 | 2017 | Endring | |

|---|---|---|---|

Sum eigedelar | 9 766 982 | 10 060 732 | -293 750 |

Sum gjeld | 695 369 | 766 319 | -70 950 |

Avslutningskonto (eigenkapital) | 9 071 614 | 9 294 413 | -222 799 |

Endring i eigenkapitalen: | |||

Endra verdi Statens pensjonsfond | -241 686 | ||

Overskot før lånetransaksjonar i balansen | 7 001 | ||

Auka avsetjing av overførte midlar | -2 305 | ||

Anna endring i eigenkapitalen | 14 191 |

Tabell 1.3 syner endring i kapitalen til Statens pensjonsfond og samanhengen med overskot, valutakursregulering og realiserte og urealiserte vinstar og tap, fordelt på høvesvis SPU og SPN (Statens pensjonsfond Noreg).

Overskotet i Statens pensjonsfond vart 250,4 mrd. kroner. Til saman vert statsrekneskapen og Statens pensjonsfond gjorde opp med eit overskot på 257,4 mrd. kroner i 2018.

Tabell 1.3 Statens pensjonsfond (mrd. kroner)

SPU | SPN | Samla | |

|---|---|---|---|

Netto kontantstraum | 251,0 | 251,0 | |

– Overført statsbudsjettet | 225,5 | 225,5 | |

Renter og utbyte | 217,2 | 7,8 | 225,0 |

Overskot | 242,6 | 7,8 | 250,4 |

Kapital per 31.12.2017 | 8 484,1 | 240,2 | 8 724,3 |

Overskot | 242,6 | 7,8 | 250,4 |

Valutakursregulering | 223,6 | - | 223,6 |

Realiserte/urealiserte vinstar/tap | -706,9 | -8,8 | -715,7 |

Kapital per 31.12.2018 | 8 243,4 | 239,2 | 8 482,6 |

Endra verdi, fondskapital | -240,7 | -1,0 | -241,7 |

1.2 Budsjettpolitikken og det strukturelle, oljekorrigerte underskotet

Bruken av petroleumsinntekter vert målt ved det strukturelle, oljekorrigerte budsjettunderskotet. I utrekninga av dette underskotet tek ein mellom anna omsyn til at ein del av statens inntekter og utgifter varierer med konjunkturane og med endringar i rekneskapstilhøve, sjå boks 1.1.

Boks 1.1 Samanhengen mellom det strukturelle og det oljekorrigerte budsjettunderskotet

Eit fleirtal i Stortinget slutta seg våren 2001 til retningsliner for den økonomiske politikken, jf. St.meld. nr. 29 (2000–2001) Retningslinjer for den økonomiske politikken. Retningslinene for budsjettpolitikken tek sikte på ein jamn og langsiktig forsvarleg auke i bruken av petroleumsinntekter i norsk økonomi, om lag i takt med venta avkastning av Statens pensjonsfond utland. For å unngå ein budsjettpolitikk som kan føre til ustabil økonomisk utvikling, er bruken av petroleumsinntekter målt ved det strukturelle, oljekorrigerte budsjettunderskotet og ikkje det faktiske oljekorrigerte budsjettunderskotet. Det oljekorrigerte budsjettunderskotet er ikkje berre avhengig av budsjettpolitikken, men òg av konjunkturane. Til dømes vil det oljekorrigerte budsjettunderskotet normalt auke i ein konjunkturnedgang og minke i ein konjunkturoppgang. Om ein skulle ta sikte på å la det faktiske budsjettunderskotet følgje utviklinga i venta avkastning av Statens pensjonsfond utland, måtte ein stramme til politikken i nedgangstider, medan ein kunne setje ned skattane eller auke utgiftene i oppgangstider. Ein slik politikk ville auke etterspurnaden i gode tider og dempe han i dårlege tider. Når ein styrer budsjettpolitikken etter eit mål for utviklinga i det strukturelle, oljekorrigerte budsjettunderskotet, er det mellom anna for å unngå denne typen medsyklisk effekt.

For å kome frå det oljekorrigerte budsjettunderskotet til det strukturelle, oljekorrigerte budsjettunderskotet gjer ein desse korreksjonane:

Ein korrigerer for verknaden av at konjunkturane skil seg frå det normale, og reknar budsjettverknadene av at dei ulike inntektene frå skattar og avgifter skil seg frå trendnivået sitt. Dessutan tek ein omsyn til at utbetalingane av trygd til arbeidslause følgjer konjunkturane.

Ein korrigerer for skilnaden mellom normalnivået for dei statlege renteinntektene og renteutgiftene og dei verkelege rentestraumane, og for skilnaden mellom normalnivået for overføringane frå Noregs Bank og dei verkelege overføringane.

Ein korrigerer òg for endringar i rekneskapstilhøve og endringar i funksjonsdelinga mellom staten og kommunane som ikkje påverkar den underliggjande utviklinga i budsjettbalansen. Dessutan korrigerer ein for at pensjonspremier i helseføretaka skil seg frå det normale.

Ei rekkje andre land nyttar utviklinga i ein strukturell budsjettbalanse som utgangspunkt for innrettinga av budsjettpolitikken. I samsvar med dette utarbeider OECD og EU standardiserte utrekningar av strukturelle budsjettunderskot i medlemslanda. Desse utrekningane bygger på meir aggregerte utrekningar enn dei tala Finansdepartementet nyttar for Noreg og som vert publiserte i budsjettdokumenta.

Med utgangspunkt i statsrekneskapen for 2018 er bruken av petroleumsinntekter i 2018 no rekna til 213,8 mrd. kroner, målt ved det strukturelle, oljekorrigerte underskotet. Dette er om lag 17,3 mrd. kroner mindre enn i Saldert budsjett 2018, der det strukturelle, oljekorrigerte underskotet vart rekna til 231,1 mrd. kroner. Det strukturelle, oljekorrigerte underskotet svarar til 7,2 prosent av trend-BNP for Fastlands-Noreg 2018, slik det no er rekna til, og til 2,5 prosent av Statens pensjonsfond utland ved inngangen til 2018.

Eit strukturelt, oljekorrigert underskot på 213,8 mrd. kroner er uendra frå det ein rekna i nysaldert budsjett.

1.3 Utviklinga i det oljekorrigerte underskotet

Tabell 1.4 gjev eit samla oversyn over inntektene, utgiftene, oljekorrigert overskot og overskotet i statsbudsjettet, statsrekneskapen og Statens pensjonsfond i 2017 og 2018.

1.3.1 Utviklinga i rekneskapen frå 2017 til 2018

Samla overskot i statsbudsjettet og Statens pensjonsfond auka med 108,8 mrd. kroner, frå 148,6 mrd. kroner i 2017 til 257,4 mrd. kroner i 2018. Overskotet i statsbudsjettet før lånetransaksjonar minka med 1,6 mrd. kroner, medan overskotet i Statens pensjonsfond auka med 110,4 mrd. kroner. Auken i overskotet i Statens pensjonsfond har si årsak i den netto kontantstraumen frå petroleumsverksemda som vart 83,1 mrd. kroner høgare enn i 2017, overføringa til statsbudsjettet som vart 5,9 mrd. kroner lågare og rente- og utbyteinntektene i Statens pensjonsfond som vart 21,4 mrd. kroner høgare enn i 2017. Det oljekorrigerte underskotet minka med 4,3 mrd. kroner frå 2017 til 2018.

Tabell 1.4 nedanfor syner at utgiftene utanom petroleum og lånetransaksjonar auka med 41,3 mrd. kroner, frå 1 254,3 mrd. kroner i 2017 til 1 295,6 mrd. kroner i 2018.

Tabell 1.4 Inntekter og utgifter utanom lånetransaksjonar i statsbudsjettet og Statens pensjonsfond 2018 (tal i mill. kroner)

Rekneskap 2017 | Saldert budsjett 2018 | Nysaldert budsjett 2018 | Rekneskap 2018 | ||

|---|---|---|---|---|---|

1. | Statsbudsjettet | ||||

A | Inntekter i alt | 1 225 888 | 1 255 665 | 1 353 746 | 1 350 591 |

A.1 | Inntekter frå petroleumsverksemda | 194 411 | 208 049 | 282 912 | 273 513 |

A.2 | Inntekter utanom petroleumsverksemda | 1 031 477 | 1 047 616 | 1 070 834 | 1 077 078 |

B | Utgifter i alt | 1 280 867 | 1 327 982 | 1 320 348 | 1 318 145 |

B.1 | Utgifter til petroleumsverksemda | 26 564 | 25 000 | 24 000 | 22 555 |

B.2 | Utgifter utanom petroleumsverksemda | 1 254 303 | 1 302 982 | 1 296 348 | 1 295 590 |

Oljekorrigert overskot i statsbudsjettet (A.2-B.2) | -222 826 | -255 366 | -225 514 | -218 513 | |

+ | Overført frå Statens pensjonsfond utland | 231 394 | 255 366 | 225 514 | 225 514 |

= | Overskot i statsbudsjettet før lånetransaksjonar1) | 8 568 | 0 | 0 | 7 001 |

2. | Statens pensjonsfond | ||||

Netto kontantstraum frå petroleumsverksemda i statsbudsjettet (A.1-B.1), vert overført til Statens pensjonsfond utland | 167 847 | 183 049 | 258 912 | 250 959 | |

– | Overført frå Statens pensjonsfond utland til statsbudsjettet | 231 394 | 255 366 | 225 514 | 225 514 |

+ | Renteinntekter og utbyte i fondet2) | 203 625 | 213 600 | 213 400 | 224 999 |

= | Overskot i Statens pensjonsfond1) | 140 078 | 141 283 | 246 798 | 250 444 |

3. | Statsbudsjettet og Statens pensjonsfond | ||||

Samla overskot1) | 148 646 | 141 283 | 246 798 | 257 445 |

1) Overskotet i statsbudsjettet, Statens pensjonsfond og samla overskot er i samsvar med definisjonane av nettofinansinvesteringar i nasjonalrekneskapen og utanriksrekneskapen, som Statistisk sentralbyrå set opp. Etter definisjonane i nasjonalrekneskapen er realiserte og urealiserte vinstar og tap ikkje rekna som netto finansinvestering, og difor er dei ikkje med i dette oppsettet, som er nytta i statsbudsjettet og statsrekneskapen.

2) For 2018 utgjer renter og utbyte i Statens pensjonsfond utland (SPU) 217,174 mrd. kroner og i Statens pensjonsfond Noreg 7,825 mrd. kroner. For 2017 var renter og utbyte i SPU 196,369 mrd. kroner og i Statens pensjonsfond Noreg 7,256 mrd. kroner. Overskotet i Statens pensjonsfond i 2018 vart 250,4 mrd. kroner. Av dette var overskotet for SPU 242,6 mrd. kroner, medan det i 2017 var 132,8 mrd. kroner. Kapittel 3 inneheld eit detaljert resultatoppsett for Statens pensjonsfond.

Kjelde: Finansdepartementet

1.3.2 Utviklinga frå saldert til nysaldert budsjett2

Inntektsløyvingane utanom lånetransaksjonar for 2018 vart 98,1 mrd. kroner høgare i nysaldert budsjett enn i saldert budsjett, medan utgiftsløyvingane vart 7,6 mrd. kroner lågare. Utanom petroleumsverksemda vart inntektene 23,2 mrd. kroner høgare i nysaldert budsjett enn i saldert budsjett, medan utgiftene vart 6,6 mrd. kroner lågare. Samla gav dette eit oljekorrigert underskot på 225,5 mrd. kroner i nysaldert budsjett for 2018, som er knapt 29,9 mrd. kroner mindre enn i saldert budsjett.

Av 23,2 mrd. kroner i høgare inntekter kjem 8,8 mrd. kroner frå høgare skatte- og avgiftsinntekter. Inntektene under statens forretningsdrift var uendra, medan rente- og utbyteinntektene utan Equinor auka med 8,4 mrd. kroner. Andre inntekter under departementa auka med 5,9 mrd. kroner, og av dette er 4,0 mrd. kroner vederlag for oppdrettskonsesjonar. Andre inntekter auka netto med 0,1 mrd. kroner. Utgiftene vart 6,6 mrd. kroner lågare. Renteutgiftene vart 1,4 mrd. kroner høgare, stønader i folketrygda medrekna utgifter til dagpengar vart 10,7 mrd. kroner lågare, medan andre utgifter netto vart 2,7 mrd. kroner høgare, medrekna nedsetjinga på kapittel 2309 Ymse utgifter i nysalderinga.

Budsjettutviklinga gjennom 2018 fram til nysalderinga er omtalt nærare i Prop. 33 S (2018–2019) Ny saldering av statsbudsjettet 2018.

1.3.3 Utviklinga etter nysalderinga

I statsrekneskapen for 2018 er det oljekorrigerte underskotet 218,5 mrd. kroner. Dette er 7,0 mrd. kroner mindre enn i nysalderinga og 36,9 mrd. kroner mindre enn i saldert budsjett, jf. tabell 1.4. Som del av BNP for Fastlands-Noreg er endringane i det oljekorrigerte underskotet små, høvesvis -0,2 prosent og -1,3 prosent. Det vil alltid vere uvisse knytt til framskrivingar av budsjettal og andre makroøkonomiske tal, og endringane i 2018 skil seg ikkje frå det som har vore normale avvik dei siste 30 åra. Sjå boks 1.2 om uvisse i budsjettanslaga.

Tilbakeføringa frå Statens pensjonsfond utland til statsbudsjettet vart endeleg fastlagd i nysaldert budsjett for å dekkje det venta oljekorrigerte underskotet. På denne bakgrunnen vert statsrekneskapen for 2018 gjord opp med eit overskot på 7,0 mrd. kroner. Inntektene utanom petroleumsinntekter auka med 6,2 mrd. kroner, frå 1 070,8 mrd. kroner til knapt 1 077,1 mrd. kroner. Utgiftene utanom petroleumsverksemda minka med 0,8 mrd. kroner, frå 1 296,3 mrd. kroner til 1 295,6 mrd. kroner. Sjå tabell 1.5 og 1.6 for detaljar.

Tabell 1.5 Endringar i inntektene etter nysalderinga

Endringar i inntektene utanom lånetransaksjonar og petroleumsinntekter frå nysaldert budsjett til rekneskapen (tal i mill. kroner): | ||

Skattar og avgifter frå Fastlands-Noreg | 3 756 | |

+ | Renteinntekter og utbyte utan Equinor | 519 |

+ | Inntekter frå statens forretningsverksemd utanom renteinntekter | 362 |

+ | Andre inntekter | 302 |

= | Auka inntekter utan meirinntekter | 4 940 |

+ | Meirinntekter frå meirinntektsfullmakter | 1 304 |

= | Samla endring, inntekter | 6 244 |

Standardrefusjonar som er førte som utgiftsreduksjonar i rekneskapen utgjorde om lag 2,6 mrd. kroner3, og er medrekna i desse tala. Dette er refusjonar frå mellom anna arbeids- og velferdsetaten og folketrygda som dekkjer utgifter til arbeidsmarknadstiltak i statlege verksemder, løn under fødsels- og adopsjonspermisjon, løn til lærlingar og løn under sjukdom. Meirinntekter på løyvingar med meirinntektsfullmakter som heimlar meirutgifter i departementa og forvaltninga er òg medrekna.

Tabell 1.6 Endringar i utgiftene etter nysalderinga

Endringar i utgiftene utanom lånetransaksjonar og petroleumsutgifter frå nysaldert budsjett til rekneskapen (tal i mill. kroner): | ||

Momskompensasjon til kommunar, fylkeskommunar og frivillige, kap. 1632 | 220 | |

+ | Nettoordning statleg betalt MVA, kap. 1633 | 167 |

+ | Renteutgifter, statsgjeld, kap. 1650, post 89 | 402 |

+ | Stønader i folketrygda medrekna utgifter til dagpengar, kap. 2530–2790 | 272 |

+ | Gjennomføring av jordbruksavtalen, kap. 1150 | 852 |

+ | Forskingsfartøy, kap. 0926 | 848 |

+ | Internasjonal mobilitet og sosiale føremål for studentar, kap. 0270 | 263 |

+ | Forsvarsbygg, kap. 1710 | 242 |

+ | Statens vegvesen, kap. 1320 | -221 |

+ | Stortinget med underliggjande institusjonar, kap. 0041–0051 | -291 |

+ | Kjøp av materiell m.m. under forsvaret, kap. 1760–1761 | -404 |

+ | Særskilte transporttiltak, kap. 1330 | -483 |

+ | Redningshelikoptertenesta, kap. 0454 | -620 |

+ | Jernbaneføremål, kap. 1350–1359 | -855 |

+ | Omsorgstenester kap. 0761 | -979 |

+ | Andre utgifter, netto | -171 |

= | Samla endring, utgifter | -757 |

Overførte, unytta løyvingar frå 2018 til 2019 vart 2,3 mrd. kroner høgare enn overføringane frå 2017 til 2018.

Departementa har rapportert 1,3 mrd. kroner i meirinntekter på ymse budsjettpostar som det er knytte meirinntektsfullmakter til. Nokre departement har høve til å utføre oppdragsverksemd mot refusjon av utgiftene. Andre inntekter under departementa vart om lag som budsjettert.

Endringar i utgiftene må sjåast i samanheng med bruken av meirinntektsfullmakter i departementa og forvaltninga. Meir- og mindreutgifter må òg sjåast opp mot auken i overført, unytta løyving til 2019 samanlikna med overført , unytta løyving frå 2017. Til dømes er mindreutgiftene under SD, jf. kap. 1320, 1330 og 1350–1359, som følgje av forseinka framdrift, motsvart av ein auke på 1,7 mrd. kroner i overført, unytta løyving. Sjå vedlegg 2 for detaljert oversyn på dei einskilde budsjettkapitla.

Boks 1.2 Om uvisse i budsjettanslaga

Statsbudsjettet har både ein konstitusjonell, ein politisk og ein administrativ funksjon. Eit viktig føremål med budsjettet er at ressursane til fellesskapet vert nytta i samsvar med politiske prioriteringar og slik at ein får mest mogleg att for pengane. Finanspolitikken må stø opp under sysselsetjing, verdiskaping og rettferdig fordeling. Kor godt ein lukkast med dette, kan ikkje målast i rekneskapen.

Rekneskapen fortel kor godt ein har treft med anslaga ein gjorde ved byrjinga av året og gjennom året. For ei rekkje budsjettpostar er utfallet eit resultat av summen av avgjerdene til einskildmenneske, verksemder og andre aktørar innanlands og utanlands. Til dømes er skatteinntektene avhengige av utviklinga i sysselsetjing, privat forbruk og investeringar i bustader og verksemder. Utbetalingane av mellom anna arbeidsløysetrygd svingar med utviklinga i arbeidsmarknaden.

Når budsjettet vert laga, har ein ikkje all informasjon om den økonomiske utviklinga i budsjettåret. Rekneskapen er på si side påverka av endringar i det økonomiske opplegget og av eventuelle endringar i føringsmåte og oppstilling på postar i statsbudsjettet. Det er såleis mykje uvisse knytt til framskrivingar av budsjettal og andre makroøkonomiske tal.

Statsbudsjettet spelar òg ei viktig rolle i stabiliseringspolitikken. I Noreg har skiftande regjeringar lagt stor vekt på at dei såkalla automatiske stabilisatorane skal få verka. Stabilisatorane dempar verknaden som brå endringar i økonomien har på den samla etterspurnaden og dermed på aktivitetsnivået i økonomien, men gjev tilsvarande stort utslag i offentlege budsjett. I ein konjunkturoppgang vil til dømes skatte- og avgiftsinntektene til staten auka. Så lenge andre budsjettpostar ikkje vert endra, dreg dette inn kjøpekraft frå husstandar og verksemder og dempar aktiviteten i økonomien. Samstundes aukar statens inntekter. I ein konjunkturnedgang vert skatteinntektene mindre og utgiftene til trygd større. Dette kan endre rekneskapsresultatet ved utgangen av året monaleg. Eit avvik vil då berre syne at stabilisatorane har verka slik dei skulle.

For å styre finanspolitikken må ein dessutan vite om endringane i økonomien er konjunkturelle, og vert borte etter ei stund, eller om dei er strukturelle og vert verande att når konjunkturane snur. Samanhengen mellom det strukturelle og det oljekorrigerte budsjettunderskotet er forklart i boks 1.1. Det strukturelle underskotet er berekna tal. Fyrst etter fleire år er det mogleg å slå fast om utslaga i økonomien kom av konjunkturane eller var eit uttrykk for underliggjande strukturelle endringar. Difor vert anslaga for den strukturelle budsjettbalansen reviderte i ettertid.

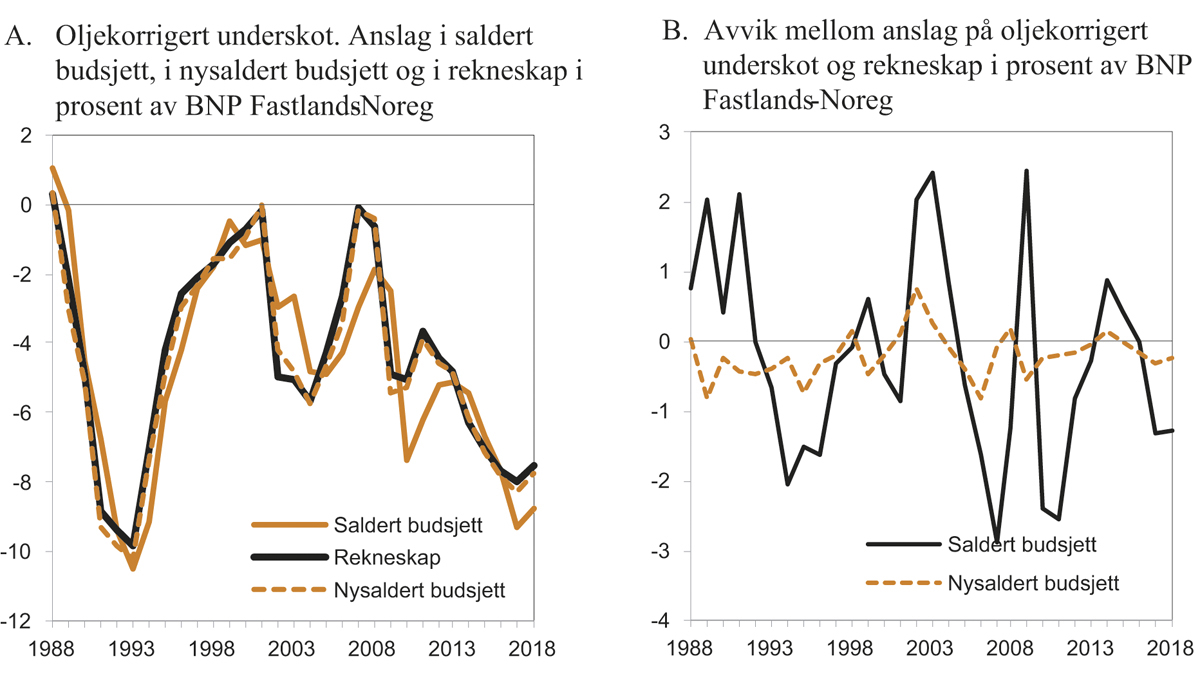

Figur 1.1.A syner totaltala for anslag og rekneskap for budsjettbalansen utanom inntekter og utgifter knytte til petroleumsverksemda, det vil seie den oljekorrigerte budsjettbalansen. Tala er målte i høve til BNP for Fastlands-Noreg. Figuren syner at budsjett og rekneskap følgjer kvarandre godt. Revisjonane av budsjettet gjennom året kan utgjera store kronebeløp, men er gjennomgåande små rekna i prosent. Revisjonane kan ha si årsak i ynskte endringar i politikken eller i at utviklinga på ulike område har vore annleis enn venta.

Dei store svingingane i den oljekorrigerte budsjettbalansen må fyrst og fremst sjåast i samanheng med konjunkturutviklinga i norsk økonomi. I dårlege år vert underskotet til staten større enn det elles ville ha vore. I gode år er det motsett. Dette kjem av dei automatiske stabilisatorane, men òg av korleis politikken vert innretta.

Figur 1.1.B syner avvik mellom budsjett og rekneskap for den oljekorrigerte budsjettbalansen. Der avviket er mindre enn null, har ein budsjettert med eit større oljekorrigert underskot enn det som vart resultatet i rekneskapen. Nokre år er avviket mindre enn null og andre år større enn null og i om lag 1/3 av åra var avviket frå saldert budsjett til rekneskap større enn null. Tala tyder på at det ikkje er systematiske over- eller undervurderingar.

Figuren syner òg at det er lettare å budsjettere seinare på året når uvissa har minka. Avvika er mindre i november enn tidleg på året. Etter 1988 har likevel ikkje avvika i gjennomsnitt vore større enn -0,3 prosentpoeng frå saldert budsjett til rekneskapen og -0,2 prosentpoeng frå nysaldert budsjett til rekneskapen.

Figur 1.1 Oljekorrigert1) underskot frå 1988 til 2018. Budsjett og rekneskap

1) For dei tidlegaste åra er det oljekorrigerte underskotet rekna ut frå dagens definisjon. Dei historiske BNP-tala er oppdatert etter SSB si revisjon i 2016.

Kjelde: Finansdepartementet og Statistisk sentralbyrå.

Overført, unytta løyving til 2019

Frå 2017 til 2018 vart det for verksemdene og departementa overført unytta løyvingar, utanom lånetransaksjonar og statleg petroleumsverksemd, på til saman 14,5 mrd. kroner, medan overførte løyvingar frå 2018 til 2019 er på 16,8 mrd. kroner. Det er ein auke på 2,3 mrd. kroner.

Tabell 1.7 Overføring av unytta løyvingar utanom lånetransaksjonar dei siste fem åra (tal i mill. kroner)

År | Overført løyving | Auke/nedgang (-) frå året før |

|---|---|---|

2014–2015 | 12 366 | -1 881 |

2015–2016 | 10 570 | -1 796 |

2016–2017 | 13 507 | 2 937 |

2017–2018 | 14 506 | 999 |

2018–2019 | 16 784 | 2 278 |

Det er Samferdselsdepartementet (1,7 mrd. kroner), Helse- og omsorgsdepartementet (0,7 mrd. kroner), Forsvarsdepartementet (0,4 mrd. kroner), Utanriksdepartementet, internasjonal bistand (0,4 mrd. kroner), konstitusjonelle institusjonar (0,3 mrd. kroner) og Kulturdepartementet (0,2 mrd. kroner) som har hatt størst auke i overført, unytta løyving. Størst nedgang i overført, unytta løyving har Nærings- og fiskeridepartementet (-0,9 mrd. kroner) og Kunnskapsdepartementet (-0,5 mrd. kroner) hatt. Det vart overført 27 mill. kroner i unytta løyving på post med lånetransaksjonar (90-postar) til 2019.

Tabell 1.2 i vedlegg 1 gjev eit meir detaljert oversyn over endra overføring per departement.

1.4 Veksten i utgiftene i statsbudsjettet

Utviklinga i utgiftene i statsbudsjettet frå år til år kjem til utrykk ved den reelle, underliggjande veksten. I den reelle, underliggjande veksten i utgiftene vert det korrigert for utgifter til dagpengar, renter og petroleumsverksemda og for visse rekneskapstilhøve og ekstraordinære endringar. Ved utrekninga av den reelle, underliggjande veksten i utgiftene vert det òg korrigert for prisendringar, slik at talet er uttrykk for volumendringar knytte til driftsutgiftene, investeringane og overføringane i statsbudsjettet. Nærare omtale av korleis den reelle, underliggjande veksten i utgiftene vert utrekna, står i kapittel 3 i nasjonalbudsjettet.

For saldert budsjett 2018 er den reelle, underliggjande veksten i utgiftene i statsbudsjettet rekna til 1,2 prosent. I revidert nasjonalbudsjett for 2018 vart han rekna til 1,7 prosent. Med utgangspunkt i statsrekneskapen for 2018 er veksten rekna til 0,7 prosent. Tal for reell, underliggjande utgiftsvekst dei siste ti åra går fram av tabell 1.8.

Tabell 1.8 Reell, underliggjande utgiftsvekst

År | Årleg vekst i prosent |

|---|---|

2009 | 5,5 |

2010 | 0,9 |

2011 | 1,7 |

2012 | 1,6 |

2013 | 2,5 |

2014 | 3,1 |

2015 | 2,8 |

2016 | 2,6 |

2017 | 1,9 |

2018 | 0,7 |

1.5 Lånetransaksjonar og finansieringsbehov

Tabell 1.9 syner utviklinga i finansieringsbehovet i statsbudsjettet. Samanlikna med rekneskapen for 2017 har finansieringsbehovet minka med 98,0 mrd. kroner, frå 34,9 mrd. kroner i 2017 til -63,1 mrd. kroner i 2018. Utlån og aksjeteikning m.m. minka med 2,3 mrd. kroner, medan tilbakebetalingane auka med 90,3 mrd. kroner. Overskotet før lånetransaksjonar vart 1,6 mrd. kroner lågare slik at netto finansieringsbehovet vart 91,0 mrd. kroner mindre enn i 2017. Det var ein nedgang i betalt avdrag på statsgjelda på 7,1 mrd. kroner i 2018 samanlikna med 2017. Endringane i gjeldsavdrag er påverka av avdragsprofilen på statsgjelda, førtidige oppgjer og reduksjon i eigenbehaldninga.

Tabell 1.9 Lånetransaksjonar og finansieringsbehov 2018 (tal i mill. kroner)

Rekneskap 2017 | Saldert budsjett 2018 | Nysaldert budsjett 2018 | Rekneskap 2018 | ||

|---|---|---|---|---|---|

Lånetransaksjonar utanom petroleumsverksemda | |||||

Utlån, aksjeteikning m.m. | 105 097 | 102 883 | 105 131 | 102 839 | |

– | Tilbakebetalingar | 112 599 | 165 334 | 193 325 | 202 858 |

– | Overskot i statsbudsjettet | 8 568 | 0 | 0 | 7 001 |

= | Netto finansieringsbehov | -16 071 | -62 451 | -88 194 | -107 021 |

+ | Gjeldsavdrag | 50 959 | 0 | 34 399 | 43 899 |

= | Brutto finansieringsbehov i statsbudsjettet | 34 888 | -62 451 | -53 795 | -63 122 |

Netto finanstransaksjonar knytte til petroleumsverksemda | |||||

Sal av aksjar i Equinor ASA m.m. | 7 539 | 1 900 | 1 754 | 1 754 | |

– | Utlån, aksjeteikning m.m. | 7 539 | 1 900 | 1 754 | 1 754 |

= | Netto finanstransaksjonar knytte til petroleumsverksemda vert overførte til Statens pensjonsfond utland | 0 | 0 | 0 | 0 |

Kjelde: Finansdepartementet.

Utgiftene til utlån vart 2,3 mrd. kroner lågare enn venta ved nysalderinga. Endringar i utlån frå nysaldert budsjett går fram av tabell 1.10.

Tabell 1.10 Endringar i lånetransaksjonar, utgifter etter nysalderinga (tal i mill. kroner)

Statens pensjonskasse, bustadlånsordninga, kap. 0614 | 467 |

Statens lånekasse for utdanning, kap. 2410 | 117 |

Forvalting av statleg eigarskap, kap. 0950 | -30 |

Husbanken, kap. 2412 | -773 |

Eksportfinansieringsordninga, kap. 2429 | -961 |

Innovasjon Noreg, kap. 2421 | -1 100 |

Andre utlån, netto | -12 |

Samla endring utlån | -2 292 |

Samla mindreutgifter knytte til lånetransaksjonar svarar til 2,2 prosent av løyvinga. Størst endring utgjer mindreutgiftene på lån frå Eksportkredittordninga som svarar til 25,3 prosent av løyvinga, medan meirutgiftene under Statens pensjonskasse, bustadlånsordninga svarar til 9,5 prosent av løyvinga.

Tilbakebetalingane vart 9,5 mrd. kroner høgare enn venta i nysalderinga. Endringar i tilbakebetalingar frå nysaldert budsjett går fram av tabell 1.11.

Tabell 1.11 Endringar i lånetransaksjonar, inntekter etter nysalderinga (tal i mill. kroner)

Uteståande fordringar, kap. 5341 | 8 006 |

Eksportfinansieringsordninga, kap. 5329 | 2 828 |

Statens lånekasse for utdanning, kap. 5310 | 135 |

Husbanken, kap. 5312 | 38 |

Statens pensjonskasse, bustadlånsordninga, kap. 3614 | -192 |

Innovasjon Noreg, kap. 5325 | -1 260 |

Andre låntakarar, netto | -21 |

Samla endring i tilbakebetalingane | 9 533 |

Netto utlån vart dermed 11,8 mrd. kroner lågare enn i nysaldert budsjett. Sidan rekneskapen syner eit overskot før lånetransaksjonar på 7,0 mrd. kroner, vart netto finansieringsbehov 18,8 mrd. kroner mindre enn i nysaldert budsjett.

Avdrag på innanlandsk statsgjeld i 2018 vart 9,5 mrd. kroner høgare enn i budsjettet, og brutto finansieringsbehov er dermed 9,3 mrd. kroner mindre enn i nysaldert budsjett. Lånetransaksjonar knytte til petroleumsverksemda vert dekte med overføring frå Statens pensjonsfond utland. Det vart rekneskapsført lånetransaksjonar knytte til petroleumsverksemda i 2018 for utbyteaksjar i Equinor ASA. Verknaden på nettofinanstransaksjonar knytte til petroleumsverksemda overført til Statens pensjonsfond utland var null.

Statens lånebehov og behovet for lånefullmakter kan avvike frå finansieringsbehovet som går fram av tabell 1.9. Grunnen er at ein ved utforming av lånefullmakter tek omsyn til einskilde lånetransaksjonar som inngår i lånebehovet, men som ikkje har likviditetseffekt. Det gjeld til dømes ved overføring av kapital til og frå tilskotsfond. Dette er nærare omtalt i framlegg for Stortinget om fullmakt til å ta opp statslån. Det var i 2018 inga store overføringar av kapital til eller frå tilskotsfond. Fullmakt til å ta opp statslån i 2018 og endring i statsgjelda går fram av vedlegg 3, tabell 3.1.

1.6 Skattar og avgifter frå Fastlands-Noreg

Statsrekneskapen for 2018 syner at dei samla inntektene frå skattar og avgifter frå Fastlands-Noreg utgjorde 986,4 mrd. kroner i 2018, ein auke på 42,9 mrd. kroner eller 4,5 prosent frå året før.

I statsrekneskapen for 2018 vart dei samla skatte- og avgiftsinntektene frå Fastlands-Noreg om lag 12,5 mrd. kroner høgare enn i saldert budsjett. I samband med Revidert nasjonalbudsjett 2018 vart anslaget sett ned 0,7 mrd. kroner. Ved nysalderinga av 2018-budsjettet er berekna skatte- og avgiftsinntekter frå Fastlands-Noreg 982,7 mrd. kroner, som er 8,8 mrd. kroner meir enn i saldert budsjett. Samla inntekter frå skattar og avgifter frå Fastlands-Noreg vart i statsrekneskapen 3,8 mrd. kroner høgare enn i nysaldert budsjett.

Av dei samla skatte- og avgiftsinntektene frå Fastlands-Noreg på 986,4 mrd. kroner i statsrekneskapen for 2018 utgjorde skatt på inntekt og formue medrekna finansskatten 254,9 mrd. kroner. Dette var 0,3 prosent høgare enn i 2017. Trygdeavgift og arbeidsgjevaravgift utgjorde 327,4 mrd. kroner i 2018, ein auke på 4,4 prosent frå året før. Inntektene frå meirverdiavgifta auka med 10,4 prosent, til 295,1 mrd. kroner i 2018. Frå 2017 til 2018 auka andre særavgifter og tollinntekter med 0,6 prosent, frå 108,3 mrd. kroner til 109,0 mrd. kroner. Sjå detaljar i vedlegg 1, tabell 1.1 og løyvingsrekneskapen i vedlegg 2, tabell 2.2.

1.7 Utgifter og inntekter frå petroleumsverksemda – Statens pensjonsfond utland

Utgiftene til petroleumsverksemda skriv seg frå investeringar i statens direkte deltaking i petroleumsverksemda (SDØE). Utgiftene til petroleumsverksemda vart 22,6 mrd. kroner i 2018. Inntektene frå petroleumsverksemda omfattar skattar og avgifter på utvinning, aksjeutbyte frå Equinor ASA og inntekter frå SDØE. Inntektene frå SDØE er for det meste driftsresultat og kalkulatoriske avskrivingar og renter. Dei samla innbetalte skattane og avgiftene frå petroleumsverksemda og CO2-avgifta vart 117,3 mrd. kroner i 2018. Inntektene frå SDØE vart 141,2 mrd. kroner, medan utbyte frå Equinor ASA i 2018 vart 15,0 mrd. kroner. Samla inntekter frå petroleumsverksemda vart dermed 273,5 mrd. kroner i 2018, og netto kontantstraum frå petroleumsverksemda vart 251,0 mrd. kroner. Det er 75,9 mrd. kroner meir enn i saldert budsjett og 8,0 mrd. kroner mindre enn i nysaldert budsjett, jf. tabell 1.12.

Tabell 1.12 Endring i netto kontantstraum frå statleg petroleumsverksemd etter nysalderinga (tal i mill. kroner)

Auka petroleumsskattar og CO2-/NOx-avgift | 1 085 | |

+ | reduserte inntekter frå statleg petroleumsverksemd (SDØE) og utbyte frå Equinor ASA | -10 484 |

+ | reduserte utgifter, statleg petroleumsverksemd | 1 445 |

= | Netto endring i petroleumsinntekter | -7 953 |

Overføringa frå Statens pensjonsfond utland til statsbudsjettet over kapittel 5800 vert rekneskapsført i samsvar med stortingsvedtaket i nysaldert budsjett, medan overføringa til fondet over kapittel 2800 er tilpassa netto kontantstraum frå petroleumsverksemda. Netto avsetjing til fondet i 2018 vart 25,4 mrd. kroner som er overført frå statskassa til fondet. I kapittel 3 er det gjort nærare greie for resultat og verdiutvikling i Statens pensjonsfond utland.

Fotnotar

I tabellane i statsrekneskapen kan det vere avvik mellom sumtala i tabellane og dei avrunda tala som står ovanfor summane. Sumtala skal vere i samsvar med rekneskapen.

Nysaldert budsjett, vedteke av Stortinget desember 2018.

2,6 mrd. kroner er rapportert som utgiftsreduksjon etter standard kontoplan.