3 Breibandsnett

Overføringskapasiteten i netta til og frå brukarane er ein viktig føresetnad for kva typar tenester som kan takast i bruk. Det er ei rask utvikling i breibandsteknologiar og breibandsutbygging. Samtidig er det grunn til å rekne med omfattande auke i trafikkvolum framover, som følgje av at nye kapasitetskrevjande tenester blir tilbodne og tekne i bruk av næringsliv, offentleg forvaltning og privatmarknaden. Dette vil krevje høgare overføringskapasitetar enn det som blir tilbode i dag.

Breibandsnett består av transportnett og aksessnett:

Transportnett er «hovudvegane» i netta, og består av knutepunkta og sambanda mellom desse.

Aksessnett (tilknytingsnett) er den siste delen av sambandet i nettet mellom den einskilde sluttbrukaren (kommuneadministrasjon, bedrift, husstand) ut til eit knutepunkt med tilkopling til eitt eller fleire transportnett.

Under blir det gjort greie for status for dekning og faktisk tilknyting til breiband i Noreg, status for ulike delar av landet og forventa utvikling mot 2005. Det blir også gitt ei oversikt over ulike typar breibandsteknologiar (ei meir detaljert utgreiing av ulike typar nett i Noreg finst i vedlegg A), og ein omtale av korleis konkurransen og prisane har utvikla seg i telemarknaden. Til slutt blir det gitt ein omtale av utfordringar når det gjeld sikkerheit og toleevne, og moglegheiter for samordning ved utbygging av nett.

3.1 Breibandsmarknaden utviklar seg raskt

Dekningstala for den norske marknaden er utarbeidde av ECON og Teleplan på oppdrag frå Samferdselsdepartementet og Nærings- og handelsdepartementet. Tilknytingstala for bedrifts- og privatmarknaden er utarbeidde av Norsk Telecom AS.

3.1.1 Tilnærma 85–90 prosent av landet vil få eit breibandstilbod innan 2005

Dei siste åra har det i Noreg vore ei sterk utbygging av overføringskapasitet i elektroniske kommunikasjonsnett. Særleg gjeld dette i transportnetta, der det har blitt bygd ut mykje fiberkapasitet. Auka tilgang til og bruk av Internett (sjå boks 3.1) har vore ei viktig drivkraft for denne utviklinga. I aksessnetta har utviklinga gått langsamare. I aksessnettet er også kostnadene per brukar større.

Boks 3.23 Fakta om utbreiing og bruk av Internett i Noreg (tredje kvartal 2002)

Det er om lag 1,46 millionar aktive Internett-abonnement i Noreg. Av desse var 205 956 breibandsabonnement, ein auke frå 118 000 frå 2001. Siste halvår 2002 blei det teikna om lag 440 000 Internett-abonnement. (om lag 1/5 var breibandsabonnement).

Kjelde: Post- og teletilsynet, mai 2003

Det har vore ein kraftig auke i breibandsdekninga i Noreg. Ser vi til dømes på forbrukarmarknaden var breibandsdekninga om lag 20 prosent i desember 2001. Undersøkingar frå ECON 1 viser følgjande dekning i ulike marknader:

Breibandsdekninga i bedriftsmarknaden var per september 2002 om lag 65 prosent 2 . Tala for bedriftsmarknaden er ikkje blitt oppdaterte sidan i fjor haust, og dekninga er venteleg høgare. Dekninga er høgare enn i privatmarknaden. I tillegg har Telenor eit tilbod om 2 Mbit/s leigde linjer i alle kommunar (kommunesentera), som dei er pålagde gjennom lovverket. Behov og betalingsvilje er også større i bedriftsmarknaden, noko som fører til at tenestetilbydarane i større grad etablerer tilbod mot desse brukargruppene.

Breibandsdekninga i den offentlege marknaden (kommuneadministrasjonar, bibliotek og skular) var per mai 2003 om lag 55 prosent. Årsaka til at dekninga ikkje er høgare er at kommunale institusjonar, spesielt grunnskulane, er overrepresenterte i grisgrendte strøk som har dårleg dekning. I tillegg er Telenor sitt tilbod om leigde linjer av ECON/Teleplan ikkje rekna for å ha ein konkurransedyktig pris, slik dette er definerte i undersøkinga (sjå boks 3.2), og er difor ikkje teke med i berekninga.

Breibandsdekninga i forbrukarmarknaden var om lag 64 prosent per mai 2003. ADSL aleine dekte om lag 57 prosent av husstandane, men også breiband basert på radioaksess, kabel-TV og fiber blir tilbodne mot privatmarknaden.

Boks 3.24 Sentrale uttrykk i ECON/Teleplanundersøkinga

Med «breibandsdekning» meiner ein dei delane av bedriftsmarknaden, offentlege institusjonar og privatmarknaden som har tilbod om breibandstilknyting. I tala det er vist til over, er ikkje alle breibandsteknologiar tekne med i berekningane av breibandsdekninga. Breibandstilbod som blir rekna for ikkje å ha ein konkurransedyktig pris (sjå under), er ikkje tekne med. Konkret vil det seie at SDSL/VDSL/satellitt/leigde linjer ikkje er inkluderte i oversiktstala for privatmarknaden, mens VDSL/kabel-TV/satellitt/leigde linjer ikkje er inkluderte i tala for bedriftsmarknaden.

Med «konkurransedyktig pris» meiner ein generelt at det finst kjøparar som er villige til å betale ein pris som er tilstrekkeleg høg til at det blir etablert eit tilbod av produktet. I ECON/Teleplanundersøkinga er dette avgrensa slik at konkurransedyktig pris er definert som pris for aksess til Internett levert i Oslo.

Noreg ligg om lag på gjennomsnittet av OECD-landa og noe etter dei andre nordiske landa når det gjeld breibandsdekning. Det er fleire årsaker til at breibandsdekninga i Noreg er lågare enn i ein del andre land. Ei viktig årsak er at Noreg har ein lågare folketettleik og ein topografi som tilseier høgare utbyggingskostnader enn i dei fleste andre land. Dessutan har Noreg stor utbreiing av ISDN. Dette har opna for betre tenester, men kan samtidig ha ført til å seinke utbreiinga av raskare former for tilknyting.

Fellestrekk for breibandsutbygginga både i dei nordiske landa og i OECD-landa er at:

Utviklinga i breibandsmarknaden har gått seinare enn ein trudde rundt år 2000, då forventningane om utbygging var veldig høge.

Det er eit gap mellom talet som har moglegheit til å kople seg til breiband, og dei som faktisk er tilknytte. Men talet på breibandstilknytingar er raskt veksande.

Breibandspolitikk og status i andre land er omtalt nærmare i kapittel 6.

For landet totalt sett er det grunn til å rekne med ein omfattande auke i breibandstilbodet i åra som kjem. Kva som faktisk vil skje med utbyggingstakten i åra framover, er avhengig både av den teknologiske og marknadsmessige utviklinga. Hausten 2002 vurderte Econ/Teleplan at om lag 80 prosent av befolkninga ville ha eit marknadsbasert breibandstilbod innan utgangen av 2005. Econ sitt siste overslag (juni 2003) vurderer no at 85–90 prosent av Noregs befolkning vil få eit marknadsbasert breibandstilbod innan utgangen av 2005. Den forventa breibandsdekninga i privatmarknaden per kommune er vist i figur 3.3.

Den viktigaste årsaka til den auka dekninga er ein omfattande reduksjon i prisen på DSL-utstyr, og lansering av DSL-utstyr som er betre tilpassa mindre lokalitetar enn før. Dette illustrerer at den teknologiske og marknadsmessige utviklinga gir omfattande utslag i forhold til både kostnader, utbreiing og kapasitet.

Slik det ser ut i dag, vil etterspørselen etter breibandstenester i nokre grisgrendte strøk truleg vere for låg til at utbygginga i desse områda kan skje i ønskt tempo. På grunn av den raske teknologi- og etterspørselsutviklinga er det likevel vanskeleg å vurdere eksakt kor stor del av befolkninga som vil få tilgang til vesentleg høgare overføringskapasitet enn det som blir tilbode i dag. Marknadsutviklinga kan mellom anna bli styrkt gjennom dei tiltaka det offentlege set inn for å stimulere til høgare dekning og bruk. Ein forventar også at både større etterspørsel frå brukarane og tilgang til nye og billigare løysingar kan føre til at tilbydarane etablerer betre tilbod i grisgrendte strøk.

3.1.2 Tilknytinga til breiband aukar

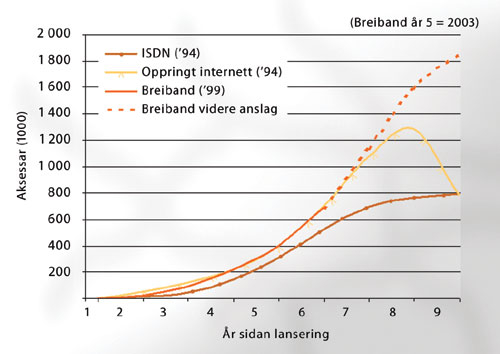

I august 2003 var tilnærma 16 prosent av husstandane 3 og 15 prosent av bedriftene tilknytte breibandsnett. 4 Dersom vi ser på veksttakten i talet på kundar som skaffar seg breibandstilknyting, er situasjonen per i dag om lag den same som då tilbodet om oppringt aksess til Internett for massemarknaden blei introdusert, sjå figur 3.1. Utviklinga av breibandsmarknaden går i eit raskt tempo, tilsvarande den tidlege fasen for innføringa av oppringt Internett og ISDN. Figuren viser også at estimata for vekst i åra framover tilseier ein raskare vekst for breiband enn ISDN/oppringt samband til Internett. Ved årsskiftet 2002/2003 hadde vi om lag 215 000 breibandsbrukarar i Noreg, mens talet er forventa å stige til nesten 400 000 ved årsskiftet 2003/2004. 5 Det er difor ikkje grunnlag for å seie at breibandsopptaket i Noreg går sakte. Ei prognose frå Forrester Research viser at Noreg i 2008 vil ha om lag 45 prosent av husstandane tilknytt breiband. Dette er den høgaste forventa tilknytingsdelen i Europa, jf. figur 6.1.

Figur 3.1 Vekst for ulike teleprodukt

Kjelde: Norsk Telecom AS august 2003

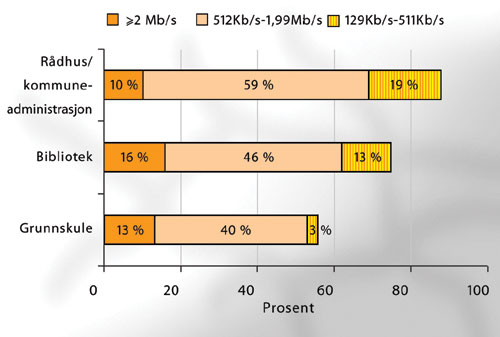

Figur 3.2 Abonnentar tilknytte Internett per mai 2003*

* Breibandsteknologi er her definert som ADSL, SDSL, leigde linjer, fiber eller trådlaus (radio, eventuelt satellitt).

Kjelde: Analysehuset/ECON 2003

ECON/Teleplan har gjennomført ei kartlegging av dei offentlege institusjonane si tilknyting til breiband. Figur 3.2 viser ei oppsummering av kva for ein kapasitet dei ulike offentlege institusjonane har til Internett per mai 2003. Det er grunn til å understreke at i kartlegginga av faktisk tilknyting i kommunane blei det brukt ein annan breibandsdefinisjon enn i kartlegginga av kva som er dekninga, sjå forklaring i boks 3.3. I tala for tilknyting i dette delkapittelet er det inkludert kapasitetar som normalt ikkje kan reknast som breiband, men som likevel er tekne med fordi institusjonane lett kan oppgradere tilknytinga til breiband dersom dei ønskjer det.

Boks 3.25 Breibandstilknyting i offentlege institusjonar – avklaring av omgrep

I ECON/Teleplan sine tilknytingsundersøkingar er alle teknologiar utanom analoge linjer og ISDN rekna med som potensielle breibandsteknologiar. Leigde linjer med kapasitet ned til 64 kbit/s er her tekne med som tilknytingsmetode. Slike kapasitetar kan ikkje reknast som breiband, men tala er tekne med fordi det lett kan tilbydast breiband over leigde samband dersom kundane ønskjer å oppgradere. Det er 30 prosent av kommunane som har rapportert leigde samband som aksessteknologi som ikkje har over 256 Kbit/s i overføringskapasitet. Dersom leigde linjer ikkje var tekne med, ville tilknytingstala vere lågare, til dømes er det berre om lag 57 prosent av rådhusa som har kapasitetar på over 512 kbit/s

Hovudresultata frå oppdateringa av breibandstatus i dei kommunale institusjonane per mai 2003 viser:

Om lag 69 prosent av kommunane sine hovudlokalitetar, rådhusa , har breibandstilknyting. 6 Mange rådhus har valt leigde linjer som aksessmetode. Dei resterande er hovudsakleg tilknytte gjennom ISDN. Dette gjeld særleg rådhus i små kommunar. Berre 10 prosent av rådhusa er knytte opp med kapasitet på .mellom 2 og opp til 10 Mbit/s.

Om lag 62 prosent av biblioteka har i dag breibandstilknyting. 25 prosent av biblioteka har ein kapasitet på 128 Kbit/s eller mindre. Berre 22 prosent av biblioteka har fibertilknyting. ISDN blir i hovudsak nytta av små bibliotek (bibliotek med få kundar, mens store bibliotek i større grad nyttar fiber).

Om lag 53 prosent av grunnskulane har i dag breibandstilknyting. Når det gjeld dei resterande 47 prosentane er desse hovudsakleg tilknytte med ISDN. 44 prosent av grunnskulane har ein kapasitet på 128 Kbit/s eller mindre. Det er særleg dei små skulane som nyttar ISDN, mens større skular gjerne har kopla seg opp med radio (6 prosent), fiber (13 prosent) eller leigde linjer (20 prosent).

Per september 2002 har 92 prosent av dei vidaregåande skulane breibandstilknyting. ISDN som aksessmetode var nærmast fråverande i dei vidaregåande skulane (7 prosent). Vidaregåande skular hadde ei klar overvekt i retning leigde linjer (49 prosent), men også fiber (22 prosent) og SDSL (17 prosent) er bra representert. 58 prosent av dei vidaregåande skulane har ein kapasitet på 2 Mbit/s og opp til 10 Mbit/s.

Det er grunn til å understreke at desse tala ikkje gir eit fullstendig bilete av talet på breibandstilknytingar i offentlege institusjonar, men potensialet i moglege tilkoplingar. Det er mange offentlege institusjonar i kommunane som nyttar seg av leigde linjer som tilknytingsmetode. Leigde linjer er ikkje nødvendigvis ei breibandstilknyting, og som nemnt er det mange offentlege institusjonar som har kapasitetar på leigde samband som ikkje kan reknast for breiband. Desse sambanda kan likevel lett oppgraderast til breibandskapasitet dersom institusjonane ønskjer det.

Ei overvekt av grunnskulane har låg kapasitet på si Internett-tilknyting. Over 40 prosent har 128 Kbit/s eller lågare kapasitet på kommunikasjonen. Dette heng saman med at grunnskulane i større grad har ISDN/PSTN-tilknyting enn dei andre institusjonstypane vi her ser på, og at ISDN/PSTN er teknologiar med låg overføringskapasitet samanlikna med dei andre teknologiane. Med unnatak av grunnskulane har ein hovuddel av institusjonane kapasitet på Internett-tilknyting på mellom 1 og 2 Mbit/s.

Eit av måla i e Norge 2005 var at alle sjukehus skulle ha tilbod om breiband i 2002. Alle helseføretak har no breibandstilknyting. Arbeidet med eit Nasjonalt helsenett har vore forankra i den statlege IT-planen 2001–2003, og målsetjinga er at netta skal vere på plass innan utgangen av 2003. Nasjonalt helsenett vil bestå av fem regionale helsenett (eigde av dei regionale helseføretaka) og ein sentral infrastruktur (eigd av Sosial- og helsedirektoratet) som bind saman dei regionale helsenetta. Det sistnemnde nettet knyter saman helseføretaka og etter kvart også legekontora i regionen sin. Bandbreidda i Nasjonalt helsenett vil vere tilpassa behovet, mindre helseføretak nøyer seg med 2 Mbit/s, mens andre har opptil Gigabit-kapasitet. I dag er det mest trafikk internt i helseføretaka, 7 og mellom dei. I framtida ventar ein stor trafikk også i den sentrale infrastrukturen, altså mellom dei regionale helsenetta og til/frå eksterne aktørar utanom Nasjonalt helsenett.

3.1.3 Det er regionale forskjellar i dekning og tilknyting til breiband

For tilbydarane i telemarknaden vil det over eit visst tidsrom vere avgjerande å få dekt kostnadene ved avskrivingar og drift på investeringane. Utan spesielle insitament vil marknaden difor fyrst byggje ut i område som er tett befolka.

Når det gjeld transportnetta som knyter ulike lokale og regionale nett saman i eit nasjonalt nett, er desse godt utbygde i Noreg. Berre om lag 15 prosent av kommunane manglar fibertilknyting til eit nasjonalt transportnett (avtappingspunkt)i dag. Det store fleirtalet av desse har ei radiolenkje som eventuelt kan oppgraderast til større kapasitet, men dette vil normalt krevje nytt utstyr og omlegging til andre frekvensband . Sjølv om behovet for overføringskapasitet er aukande, er det i dag generelt mykje ledig kapasitet i transportnettet. Det blir vurdert at berre om lag 5–10 prosent av den totale kapasiteten blir nytta i dagleg trafikk. 8

I aksessnetta er det som forklart over 65 prosent av husstandar og bedrifter og om lag 55 prosent av kommunale institusjonar som i dag har eit tilbod om breiband til konkurransedyktig pris. Utbygginga har for ein stor del følgt eit tradisjonelt mønster, mellom anna ved at breibandsdekninga fyrst og fremst gjeld den delen av befolkninga som bur i tettbygde strøk. Dei fire storbyregionane Oslo, Bergen, Trondheim og Stavanger har markant høgare breibandsdekning enn resten av landet. Tilbod om breiband krev investeringar i tilknytingspunktet for aksessnettet, og desse investeringane må delast på talet på reelle brukarar. Kostnadene per brukar blir dermed lågast der det er mange potensielle brukarar per tilknytingspunkt. I spreiddbygde område er det få brukarar per tilknytingspunkt.

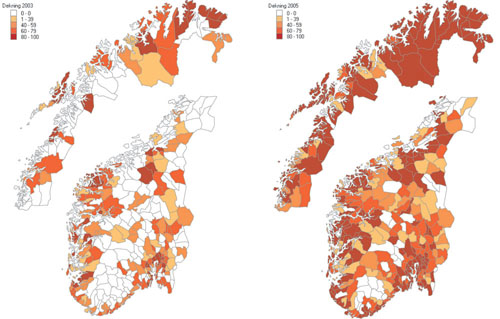

Figur 3.3 Dekning i prosent av hushalda per kommune i mai 2003 og 2005

Kjelde: ECON/Teleplan Senter for Økonomisk Analyse 2003

Figur 3.3 viser breibandsdekning i privatmarknaden per kommune per mai 2003 og ein prognose for 2005. Per mai 2003 hadde om lag 64 prosent av husstandane tilbod om breiband. 9 Dette er ein auke frå ECON/Teleplans førre rapportering i desember 2002. 10 Den auka dekninga kjem både av at det har dukka opp nye lokale aktørar, at gjeldande lokale aktørar har bygd ut i fleire kommunar, og at dei store aktørane har etablert tilbod i fleire kommunar. I tillegg har også verdien til aktørar med utgangspunkt i kraftmarknaden auka. Ved utgangen av 2005 er det venta at 87 prosent av husstandane kjem til å ha eit tilbod om breiband.

Boks 3.26 Lønnsemd i utbygginga av breiband

I telefonnettet er det no gjennomsnittleg mellom 500 og 600 brukarar av telefoni per telefonsentral. I dei større sentralane er det tilknytt over 20 000 brukarar, i dei minste under 100. Dette viser at fellesutstyr i mange sentralpunkt vil vere vesentleg dyrare per brukar enn i større sentralpunkt i byar og tettstader. Med marknadsdriven utbygging vil tilbydarane tendere til å prioritere utbygging av fellesutstyr i dei sentralpunkta som gir flest brukarar og dermed høve for inntening av investeringane. Etter kvart som breiband blir meir etterspurt, kan det òg bli lønnsamt å investere i område med færre potensielle brukarar, fordi talet på brukarar aukar, og fordi prisar på komponentar går ned, spesielt på DSL-utstyr.

Figuren fangar truleg ikkje opp alle planlagde lokale initiativ. Dessutan, i distrikt som er kjennetekne av at befolkninga i hovudsak bor i tettstader, vil dekningsdelen framstå som høy sjølv om fleire områder i distrikta ikkje er dekka.

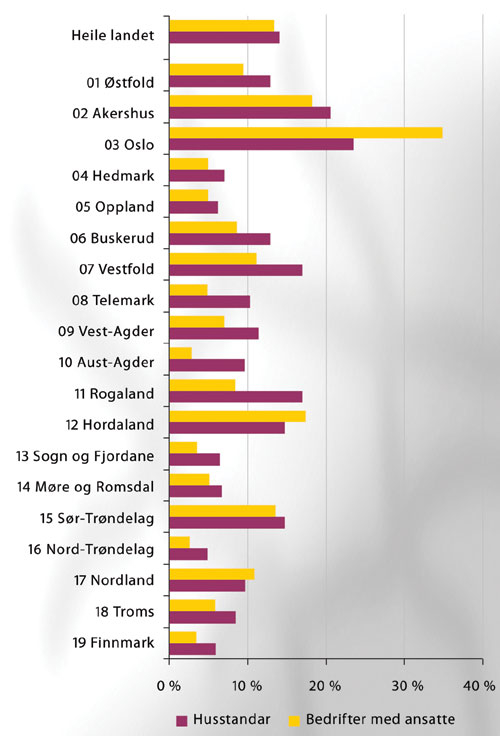

Figur 3.4 Husstandar og bedrifter med faktisk breibandtilknyting

Kjelde: Norsk Telecom AS 2003

Dei regionale skilja består. Det er flest husstandar i Oslo/Akershus som har knytt seg til breiband. Nord-Trøndelag, Sogn og Fjordane og Nord-Noreg har lågast prosentvis tilknyting i privat- og bedriftsmarknaden.

Boks 3.27 Fiberoptisk kabel til Svalbard

Norsk romsenter har teke initiativ til å få lagt ein fiberoptisk kabel frå Fastlands-Noreg til Svalbard. Tanken bak initiativet var å oppnå betre datakommunikasjon med øygruppa. At det blir lagt ein fiberoptisk kabel, er spesielt viktig for vidare utvikling og bruk av satellittstasjonane på Svalbard, men også Svalbard-samfunnet vil få tilbod om å kjøpe kapasitet i kabelen. Det fysiske arbeidet med å leggje kabelen til Svalbard vil bli sluttført hausten 2003, og det er venta at kabelen vil bli sett i operativ drift våren 2004.

3.2 Det er mange tilbydarar og teknologiar for breiband

Frå 1. januar 1998 blei det opna for full konkurranse i alle delar av den norske telemarknaden. Mange nye og sterke aktørar har som følgje av dette etablert seg i marknaden, (sjå boks 7.12 om kraftselskapa). Post- og teletilsynet registrerte per 22. april 2003 totalt 84 tilbydarar av offentleg telenett (44), offentleg telefonteneste (48) eller overføringskapasitet (45).

Det er eit mindre tal av tilbydarar som har eigen infrastruktur, det vil seie aktørar som primært sel overføringskapasitet. Dei fleste aktørane er reine tenestetilbydarar som vidareformidlar og vidaresel tenester. Desse aktørane er avhengige av å kjøpe nettkapasitet for å kunne tilby tenestene sine. Regulering av tilgang til nett og samtrafikk mellom nett har vore av dei viktigaste elementa for å få til ein overgang frå monopol til konkurranse i telesektoren etter 1. januar 1998. Plikta til å gi tilgang til gjeldande nettressursar har vore ein føresetnad for at nye tilbydarar har kunna etablere seg i marknaden og tilby tenester i konkurranse med Telenor. Konkurrerande tilbydarar har per i dag tilgang til infrastruktur via tilgang til det faste aksessnettet (local loop unbundling), samtrafikk, spesiell nettilknyting, mobilkommunikasjonsnett og overføringskapasitet (leigde samband).

Bustadselskap, verksemder, offentlege institusjonar osv. kan elles sjølv etablere såkalla private nett/interne nett for overføring av analoge og digitale tenester. Slike lokale nett kan spele ei viktig rolle i mange lokalsamfunn, blant anna ved at det gjer det mogleg med intern kommunikasjon. Samarbeid mellom fleire brukarar inneber òg at tilknyting til eit privat telenett kan bli meir interessant for tenestetilbydarane, fordi det gir tilgang til mange potensielle kundar. Til dømes finst det meir enn 8 500 registrerte lokale kabel-TV nett i alle delar av landet, som dekkjer om lag 850 000 husstandar (om lag 50 prosent av husstandane). Mange av desse netta tilbyr tovegstrafikk og blir oppgraderte med tanke på overføringskapasitet. Tilsvarande finst ei stor mengd brukareigde nett i bedrifter og institusjonar.

Lokale nett er ein viktig ressurs i breibandsutbygginga. Tiltak for å knyte saman forskjellige lokale nett kan både redusere utbyggingskostnadene monaleg, auke framdrifta i utbygginga av breibandsnett, og samtidig gi fleire menneske sjansen til å gjere bruk av elektronisk innhald og tenester. Reguleringa av telesektoren legg til rette for at desse netta kan samankoplast og samkøyrast.

Uninett, forskingsnettet i Noreg, har sidan starten hatt universitet og høgskular som den primære målgruppa. Uninett har som formål:

å utvikle eit landsomfattande elektronisk datanett – eitt driftsnett for utdanning og forsking og eitt forskingsnett som skal nyttast til forsking på og utvikling av nett-teknologi og nye nettbaserte applikasjonar og bruksmåtar,

å vere ein pådrivar i bruk av opne internasjonale standardar innanfor datakommunikasjon,

å sørgje for samtrafikk med aktuelle nasjonale og internasjonale nettoperatørar og

å stimulere til nødvendig forskings- og utviklingsaktivitet i desse områda.

Uninett har eit stabilt høgkapasitetsnett med beredskap heile døgnet. Per juni 2002 er kapasiteten 2,5 Gbit/s mellom Trondheim og Oslo og i hovudsak 155 Mbit/s til dei regionale høgskulane. Kapasiteten til utlandet er 2,5 Gbit/s. Uninett har tilkopling til dei andre norske internettselskapa via samtrafikkpunkt. Kapasiteten i nettet blir bygd ut kontinuerleg. Uninett har forhandla fram ein ny langtidsavtale med BaneTele. Samarbeidsavtalen sikrar Uninett langsiktige rettar til basisinfrastrukturen i BaneTeles fibernett. Selskapa skal vidareutvikle denne infrastrukturen saman i åra framover.

Uninett har brei internasjonal kontaktflate og er aktiv i ei rekke prosjekt for koordinering og standardisering av nettløysingar. Uninett er medeigar i det nordiske forskingsnettsamarbeidet, NORDUnet, som skal sikre ein felles nettinfrastruktur for dei nordiske universitets- og høgskulesektorane og knyte dei til internasjonale nett og nettenester. Målet er å gi nettbrukarane i dei nordiske landa høgare kvalitet og lågare priser på nettet og nettenestene enn det dei nasjonale nettverksorganisasjonane kan realisere på eiga hand. Sjå vedlegg 1, side 115 for ei omtale av Uninett.

3.2.1 Det er mange ulike nett for breibandskommunikasjon

Noreg har i dag ein infrastruktur som omfattar fleire former for nett som eignar seg for overføring av breibandstenester. Eksempel på leidningsbundne nett er det faste jordbundne telenettet, kabel-TV-nett, optisk fiberkabel og elektrisitetsnett. Eksempel på nett via radiokommunikasjon er mobiltelefonnett eller andre trådlause radioaksessar, satellittar og bakkebaserte nett for analog og digital TV og radio.

Tradisjonelt har det vore vanleg å skilje mellom telekommunikasjons- (inkl. datakommunikasjon) og kringkastingsnett . Mens telenetta tradisjonelt har vore prega av interaktivitet og låg bandbreidd, har kringkastingsnetta vore prega av det motsette; høg bandbreidd og liten interaktivitet. Det skjer no ei rekkje endringar i eigenskapane til netta. Endringane går i retning av at eitt og same nett kan overføre alle typar digitale tenester og innhaldsprodukt, og at infrastrukturane kan overføre informasjon både til og frå brukar (interaktivitet). Samla sett skjer det ei utbygging som gir auka nettkapasitet og lågare kostnader per eining, og dette har over tid gitt lågare og stadige fallande prisar for overføring av signal, spesielt for dei største kapasitetane og lengste avstandane. Samtidig aukar bruken av breiband behovet for nettkapasitet.

Transportnetta for telekommunikasjon består i hovudsak av fiberoptiske kablar, men også av høgkapasitets radiolinjer og satellittsamband. Det er i dag hovudsakleg to aktørar som tilbyr overføringskapasitet for signaltransport over større avstandar, nemleg Telenor og BaneTele. Transportnetta til desse aktørane er digitale og har allereie særs stor overføringskapasitet. Telenor er framleis den einaste nettoperatøren som dekkjer heile landet. (sjå vedlegg 1).

I transportnetta ligg det til rette for at infrastruktur til ulike formål kan brukast om kvarandre. Situasjonen er annleis i aksessnetta. Delar av aksessnetta er framleis baserte på analog teknologi og har avgrensa kapasitet sett i forhold til transportnetta. Ny teknologi gjer det både mogleg og lønnsamt å vidareutvikle aksessnetta slik at kapasiteten i desse netta kan aukast.

Dagens viktigaste alternativ for aksess til breibandstenester er:

1. Faste jordbundne telenett

Fiber – eller meir presist fiberoptiske kablar, er ein teknologi som gir kvar einskild brukar tilnærma endelaus kapasitet. Ny teknologi gjer det mogleg å etablere typisk 40 Gbit/s overføringskapasitet på eitt fiberpar (ein typisk fiberkabel i transportnettet inneheld 50–100 slike par), og den teknologiske utviklinga vil auke kapasiteten ytterlegare. Likevel medfører fiber høge etableringskostnader, spesielt til graving. Desse kostnadene kan bli lågare ved at fleire aktørar samarbeider om framføringa eller at gjeldande framføringsvegar blir nytta når ein legg kablar. I dag ser ein ei utvikling der det i fyrste rekkje blir lagt fiber til konsentrasjonar av brukarar, til dømes til bustadblokker og brukarar med stort kommunikasjonsbehov som bedrifter og institusjonar. På grunn av store kostnader vil ei tilsvarande utbygging av aksessnettet til andre husstandar sannsynlegvis berre skje der det er mogleg å utnytte felles framføring, og ved at brukarar grev sjølv på eiga tomt. Ved utbygging av fiber i dag blir det vanlegvis tilbode kapasitetar frå 10 til 100 Mbit/s.

xDSL – er ei samlenemning for ulike standardar (DSL) av breibandsoverføring på lokale telefonlinjer (koparkabel) til abonnentane. Tilbod i marknaden er i hovudsak ADSL, som har høgare kapasitet til brukar (såkalla nedstraums) enn frå brukar (såkalla oppstraums). Kapasiteten som kan tilbydast, er likevel avhengig av avstanden frå abonnent til nærmaste knutepunkt og eigenskapar i nettet. Kapasiteten i dag er inntil 2Mbit/s, med om lag 700 kbit/s nedstraums og 128 kbit/s oppstraums som det mest vanlege tilbodet. På grunn av moglegheiter for interferens mellom kabelpar i same kabel er det grenser for kor stor del av kabelpara som kan nyttast til xDSL. Desse grensene aukar med linjelengd og overføringskapasitet. Symmetriske variantar blir også tilbodne (SHDSL) og blir forventa å auke i popularitet. Størst kapasitet har VDSL med kapasitet på 26–52 Mbit/s nedstraums. Denne kapasiteten er avhengig av kort linjelengde (300–1400 m) og kan takast i bruk i byar og område med høg bustadtettleik. xDSL-løysingar krev i liten grad graving og har låge oppgraderingskostnader. xDSL har i løpet av den siste tida blitt den mest brukte aksessmetoden for breiband i Noreg, og blir tilbode til om lag 60–65 prosent av forbrukarmarknaden

Boks 3.28 Restmarknaden for ADSL

I dag er ADSL-dekninga ca. 65 %. Telenor vurderer at dei med noverande krav til lønnsemd vil dekkje opp mot 85 % av dei norske husstandane med ADSL i løpet av 2006. Restmarknaden på 15 %, dvs. ca. 300 000 husstandar, er todelt:

Små sentralpunkt : 160 000 husstandar er knytte til meir enn 2 000 svært små sentralpunkt med for høg kostnad per kunde. Teknisk sett kan ADSL installerast i alle desse små sentralpunkta, men med dagens økonomiske føresetnader er det ikkje lønnsamt for Telenor å gjere dette. Å oppgradere desse sentralpunkta vil truleg krevje investeringar på fleire hundre millionar kroner.

For lange koparlengder: 140 000 husstandar har for lange koparlinjer. Desse husstandane, som ligg fordelte over nesten alle dei 4 000 sentralpunkta i Noreg, er spreidde omkring og treng ei kostbar restrukturering av koparnettet. ADSL-investeringar for desse 140 000 husstandane kan kome på fleire milliardar kroner. Vesentlege forbetringar i DSL-teknologiane kan vise seg å gi noko lengre rekkjevidder enn dei 5 kilometrane som gjeld i dag.

Kjelde: Telenor 2003

Leigde linjer – er ikkje ein eigen teknologi, men eit produkt for tilbod om overføringskapasitet. Når til dømes Telenor realiserer ei leigd linje, nyttar dei den teknologien som er mest kostnadseffektiv i kvart einskilt tilfelle, anten det er fiber, radio eller symmetrisk xDSL-teknologi. Årsaka til at leigde linjer er teke med i denne oversikta, er at mange kommunar har valt leigde linjer som aksessmetode. Telenor har leveringsplikt på tilknyting til digitalt telenett og overføringskapasitet over heile landet opptil 2 Mbit/s. Digitale linjer med kapasitet inntil 2 Mbit/s er svært vanleg for tilknyting av telefonsystem (hussentralar) i bedrifter og offentleg verksemd, og for leigde samband mellom ulike einingar i same bedrift og innanfor offentlege verksemder. Kapasiteten kan også delast mellom tale og leigde samband, dersom denne dekkjer behovet.

Boks 3.29 Breibandsselskapet NextGenTel

NextGenTel AS er eit norsk telekommunikasjons- og breibandsselskap som leverer DSL-basert breiband til bedrifter og husstandar i dei større byane og kommunane i det sørlege Noreg. Selskapet formidlar innhald som nett, TV og video on demand. NextGenTel blei stifta i mars 2000, og har utvikla seg til å vere den nest største aktøren i ein raskt veksande breibandsmarknad. Per utgangen av 1. kvartal 2003 har selskapet om lag 45 000 breibandskundar.

NextGenTel leverer breibandsaksess både til privat- og bedriftsmarknaden, og tilbyr ulike asymmetriske (ADSL) og symmetriske (SHDSL) bandbreidder frå 704 Kbit/s til maksimalt 8 Mbit/s på eitt og same aksessepunkt, inklusive standard Internett-tenester. I tillegg leverer selskapet tenester som VPN (virtuelle private nett) tilknytingar til avdelingskontor, heimekontor, og VPN Point Of Sale (sikker tilknyting mot Bankenes Betalingssentral). Vidare handterer NextGenTel domenenamn og tilbyr løysingar for web, e-post og sikkerheit.

NextGenTels tilbyr breibandsaksess basert på avtale om leige av nett (såkalla operatøraksess) hos Telenor Networks, mens transmisjonsnett og internasjonal Internett-trafikk er etablert i eigen nettstruktur sett saman av underleveransar frå ulike aktørar som Telenor, Bane Tele, Telia og Global Crossing. Nett og teknologi er utbygd i strategisk samarbeid med IBM, Cisco og Alcatel.

Kjelde: NextGenTel 2003

2. Jordbundne kringkastingsnett

Kabel-TV-nett er viktige overføringsmedium for TV og radio og nyttar i dag fiber i transportnettet og koaksialkabel i aksessnettet. Det er per 1. halvår 2003 registrert 850 000 kabel-TV-tilknytingar i Noreg. Kabel-TV-netta har i utgangspunktet stor bandbreidd. Dei er difor godt eigna til ei rekkje tenester, dersom dei blir gjorde digitale og blir tilpassa for tovegstrafikk. Ei slik utbygging har vart i fleire år, men har i fyrste rekkje skjedd i område med blokkbusetnad. I dag er det om lag 50 prosent av husstandane som har kabel-TV-tilknyting. Det er behov for omfattande investeringar for å innføre interaktivitet og digitalisering i alle kabel-TV-nett. Små kabelnett vil neppe bli oppgraderte for tilgang til breibandstenester, fordi kostnadene per brukar blir for høge samanlikna med alternativa (xDSL eller radioaksess).

Digitalt bakkenett (DTT) er ei vidareutvikling av det gjeldande landsdekkjande nettet for kringkasting av TV og radio. Mens satellittdistribusjonen er heildigitalisert, er bakkenetta framleis eit einvegs kommunikasjonssystem basert på analog teknologi. Telenor (Norkring) eig og driv alle dei større sendarinstallasjonane for analog jordbunden kringkasting som er etablerte i Noreg i dag. Ved innføring av digitaliserte sendingar i bakkenettet (DTT) vil netta vere eigna til å overføre tradisjonelt fjernsyn så vel som nye digitale tenester (med returkanal via telenettet). Overgang frå analog til digital teknologi er dessutan meir frekvenseffektivt, slik at fleire TV-kanalar og andre tenester kan tilbydast og attraktive frekvensressursar kan frigjerast til nye formål eller brukarar.

Digitaliserte nett kan formidle 4–6 gonger så mange kanalar som analoge. Digital distribusjon gir ei meir effektiv utnytting av frekvensressursane enn analog distribusjon. Avvikling av analoge sendingar vil frigjere attraktive frekvensressursar. Post- og teletilsynet har uttalt at ei avvikling av analoge sendingar vil gjere det mogleg å planleggje på nytt store delar av frekvensressursane som er avsette til kringkasting, og leggje til rette for auka samfunnsmessig nytte. Frekvensane som blir frigjorde, ligg lågt i frekvensspekteret og blir rekna som svært fleksible og attraktive. Dette betyr at signala er særs robuste i forhold til topografiske og bygningsmessige hindringar.

I samhøve med internasjonale frekvensavtaler er frekvensressursane som eventuelt blir frigjorde, i utgangspunktet avsette til kringkastingsformål. Noreg står likevel relativt fritt til å avvike frå dette, dersom alternativ bruk av frekvensane ikkje forstyrrar frekvensbruken i naboland. Det bør til dømes vere mogleg å ta frekvensane i bruk for ordinær mobilkommunikasjon, dersom dette skulle vere formålstenleg. På same måte kan frekvensane bli sette av til trådlaus Internett-kommunikasjon.

Samferdselsdepartementet og Kultur- og kyrkjedepartementet kunngjorde 28. juni 2002 i fellesskap konsesjonen for utbygging og drift av eit digitalt bakkenett for fjernsyn. Kunngjeringa inneheldt vilkår om bruk av frekvenskapasitet, dekning og krav til finansiell styrke.

Då fristen gjekk ut 1. oktober 2002, hadde ein søkjar – Norges Televisjon AS (NTV) – søkt på konsesjonen. Regjeringa la 27.06.03 fram ei melding for Stortinget om prinsippa for etablering av eit digitalt bakkenett for fjernsyn, jf. St.meld. nr. 44 (2002–2003). Sjå boks 3.10, side 49.

3. Mobile kommunikasjonsnett

Det er tildelt konsesjonar for etablering og drift av tre ulike offentlege mobilsystem i Noreg. Sist tildelt er konsesjonar for etablering og drift av tredje generasjons mobilsystem (3G). Selskapa som er tildelt konsesjon har valt å nytte den europeiske 3G-standarden UMTS. Netta er under utrulling, men dei er førebels ikkje opna for kommersiell trafikk. Sjølv om det teoretisk er mogleg å gje tilbod om 2Mbit/s i UMTS-netta, har selskapa berre forplikta seg til å gje tilbod om 384 kbit/s i byar og større tettstader og 144 kbit/s i øvrige område. NetCom har forplikta seg til å byggje ut UMTS-dekning for til saman 3 402 600 personar, medan Telenor har forplikta seg til å byggje ut dekning til 3 750 000 personar. UMTS opnar for å kunne ta imot og sende video, i tillegg til at brukarane kan vere kontinuerleg oppkopla mot nettet. Det vil seie at brukaren til dømes kan lese e-post eller spele interaktive spel samtidig med ein talekommunikasjon.

4. Radiobaserte breibandssystem

Radioaksess nyttar frekvensar for trådlaus overføring av signal punkt-til-multipunkt mellom abonnentane sine brukarterminalar og tilbydarane sine basestasjonar. Ein kan samanlikne basestasjonen for eit radioaksessnett med basestasjonen for eit mobiltelefonnett og terminalane med stasjonære mobiltelefonar med mottakarantenne plassert på taket eller utanpå husveggen. Radioaksess-system er omtalte som WLL (Wireless Local Loop) og FWA (Fixed Wireless Access). Radioaksess-systema kan handtere ulike typar kommunikasjon som til dømes telefoni, data, Internett og video. Fordelen med eit radiobasert aksessnett er at utbygging kan skje raskt og til relativt låge investeringskostnader. Radioløysingar blir difor i aukande grad valde som aksessmetode i utkantstrøk.

Trådlause lokalnett (WLAN) har blitt svært populære i seinare år, særleg ved bruk av berbare datamaskiner. Slike kommunikasjonsløysingar blir stadig meir vanlege i bedrifter, offentlege rom, institusjonar, serveringsstader etc. og blir gjerne knytte opp mot dei offentlege netta slik at ein har aksess til Internett. Systema kan nyttast over korte avstandar både innandørs og utandørs innanfor det som gjerne blir kalla ei «IP-Sone». Det er grunn til å tru at WLAN vil bli ei stadig meir utbreidd form for breibandsaksess, der mellom anna trådlause lokalnett vil inngå saman med faste breibandstilknytingar i offentlege nett. Det blir òg utvikla løysingar for saumlause overgangar mellom WLAN og andre breibandsteknologiar der brukarane kan få tilgang til dei same tenestene.

Trådlause nett som blir baserte på bruk av generelle frekvensløyve (fri bruk), blir gjerne omtalte som W-LAN (Wireless Local Access Network), R-LAN (Radio Local Access Network) eller Wi-Fi (Wireless Fidelity). Radioutstyret som blir brukt, er som regel produsert etter harmoniserte europeiske standardar (ETS 300 328 og EIN 300 836–1) eller amerikanske standardar i IEEE 802.11-familien. Trådlause nett baserte på generelle frekvensløyve i 2,4 og 5 GHz-banda er no ofte tilgjengelege for brukarar på offentlege stader som flyplassar, togstasjonar, kjøpesenter og kafear. Innanfor 2,4 GHz-bandet er det ei rekkje aktørar, og det blir tilbode relativt rimeleg radioutstyr kommersielt. For frekvensar i 5 GHz-bandet blei det gitt generelt løyve til frekvensar i 2000, men det var knytt til bruk av radioutstyr produsert etter den europeiske standarden EIN 300 836–1. Radioutstyr produsert etter denne standarden er i liten grad kommersielt tilgjengeleg. For å stimulere til å ta i bruk 5 GHz frekvensane har Post- og teletilsynet endra utforminga av frekvensløyvet i forskrifta slik at blant anna amerikansk produsert og kommersielt tilgjengeleg radioutstyr kan takast i bruk i Noreg.

Boks 3.30 Trådlaus sone på Statoil sine bensinstasjonar

Statoil Detaljhandel AS og Telenor lanserte i juli 2003 trådlaust Internett på 300 bensinstasjonar i Noreg. Statoil er den første bensinstasjonskjeden i Europa som tilbyr kundane sine trådlaus Internettilgang. Løysinga er basert på standard WLAN- teknologi (Wireless Local Area Network), og den gir bedrifts- og privatkundar tilgang til e-post og internettenester frå Statoil sine bensinstasjonar. Det nye tilbodet på Statoil-stasjonane som heiter «Trådlås Sone», skal gi brukarane høve til å arbeide raskt og effektivt via trådlaust høghastigheitsnett på PC og handheldne datamaskiner. Eksisterande Telenor-kundar (brukarar av Telenor Mobil sine Trådlause Internettsoner og ADSL-kundar) kan nytte seg av Trådlaus Sone på Statoil-stasjonane og Statoil sine kundar kan bruke dei trådlause sonene til Telenor.

Kjelde: Statoil 2003

5. Satellittsystem

Satellitt representerer ein viktig infrastruktur for mellom anna kringkasting, bedriftskommunikasjon og maritim kommunikasjon. Eit einvegs satellittbasert kringkastingsnett som overfører signal til kabelnetta og private husstandar med satellittmottakar, når i dag om lag 60–70 prosent av den norske befolkninga.

Digitale satellitt-TV-dekodarar som i dag finst på den norske marknaden, har òg innebygd returkanal som kan koplast til telenettet (modem eller ISDN), noko som gjer interaktive tenester mogleg. Det er også utvikla løysingar for tovegs satellittkommunikasjon som blir tilbodne på den norske marknaden. Slik kommunikasjon har hittil vore kostbar, men teknologien er i sterk utvikling. I Noreg har det mellom anna vore gjennomført prøvedrift med system med kapasitet opptil 8 Mbit/s nedstraums og 2 Mbit/s oppstraums. Breiband via satellitt kan vere ei løysing i område med spreidd busetjing.

6. Elektrisitetsnett

Elektrisitetsnett kan oppgraderast til også å overføre digitale signal. Det er utvikla ulike teknologiar som gjer det mogleg å kople sluttbrukarar direkte til e-verka sine nett, med overføringskapasitetar på opptil 2 Mbit/s. Førebels har støy og stråling vore ei utfordring. I Noreg blei det etablert fleire prøveprosjekt som vurderte dei tekniske avgrensingane ved interaktiv overføring av video, tale og data på straumnettet. Det er usikkert om slike løysingar kan bli reelle alternativ til andre breibandsteknologiar på grunn av problema med uønskte forstyrringar.

3.2.2 Breibandsteknologiane utviklar seg raskt

Som vist i omtalane over har dei ulike typane av overføringsnett svært ulike eigenskapar, mellom anna når det gjeld kapasitet med omsyn til kor store mengder informasjon som kan overførast. Generelt går utviklinga mot auka kapasitet i alle desse overføringsnetta. Dette gir større moglegheiter for å overføre tenester og informasjon som krev større overføringskapasitet (mellom anna multimedium og video).

Det er sjeldan at det er den nominelle kapasiteten i nettet frå/til brukarane som fastset kva tenester som kan takast i bruk. Dei fleste løysingane som finst på marknaden, er baserte på at fleire brukarar deler same kapasitet på grunn av konsentrasjon i nettet. Det inneber at opplevd kapasitet går ned med aukande tal på brukarar og kapasitetskrevjande tenester. For å kunne handtere auka trafikkvolum som kjem som følgje av at næringsliv, offentleg forvaltning og privatmarknad tek i bruk nye tenester, blir det kravd at overføringskapasitetar blir tilpassa det reelle behovet for bandbreidd.

Når det gjeld kapasiteten i transportnetta, kan han med relativt låge tilleggskostnader og bruk av tilgjengeleg ny teknologi utvidast mykje. Men sjølv om det kan bli behov for kapasitetsutbygging også i transportnetta, vil desse netta truleg ikkje utgjere flaskehalsar med tanke på forventa trafikkvekst basert på breibandsbehov dei komande åra.

Det er mest sannsynleg at aksessnetta med tilhøyrande utstyr vil bli flaskehalsane for ei utvikling mot breibandskommunikasjon. Desse netta har i utgangspunktet mindre kapasitet, sjølv om det som vist ovanfor er oppgraderingar og bygging av nye aksessnett. Situasjonen per i dag er at det blir tilbydd breibandsløysingar til husstandsmarknaden med kapasitetar avgrensa opptil 2 Mbit/s som normalt høgaste kapasitet (xDSL), men denne grensa er ikkje sett ut frå kva som er teknisk mogleg. Nokre få stader og spesielt i kort avstand frå telesentralane/tilknytingspunkta kan ein oppnå høgare kapasitet. Dei aller fleste etablerte tilbod ligg likevel godt under dette – anten i form av ADSL (opp til om lag 2 Mbit/s), ISDN (128 kbit/s) eller tilknyting via kabel-TV nett der berre eit fåtal brukarar så langt har fått tilbod om interaktive tenester. Til bedriftsmarknaden blir det tilbydd fleire ulike typar løysingar med høg kapasitet avhengig av bedrifta si plassering.

Det skjer ei rask teknologisk og marknadsmessig utvikling som gjer at det er grunn til å rekne med auka konkurranse om tilbod av aksessløysingar med høgare overføringskapasitet. Blant anna skjer det vidareutvikling av xDSL-teknologien som gir høve til større kapasitet og lågare kostnader per brukar. Aktørane i marknaden vil truleg framleis investere omfattande midlar i oppgradering av gjeldande aksessnett dei nærmaste åra.

Den raske teknologiutviklinga har direkte innverknad på moglegheiter og føresetnader for utbreiing av breiband. Utviklinga skjer kontinuerleg, påverkar forretningsmodellane og skaper uvisse i marknadene. Det gir utfordringar for utviklingsstrategiane til nettoperatørane og tenesteleverandørane.

Nokre eksempel på utviklingslinjer innanfor breibandsteknologiane som viser dynamikken i feltet:

Ericsson i Sverige lanserte i 2002 ei vidareutvikling av produktet (DSLAM), som er ei distribusjonseining i eit koparbasert nett som rutar trafikk. Vidareutviklinga forbetrar moglegheita til å formidle høge kapasitetar over telefonnettet og kan føre til endra føresetnader for lønnsemd i utbygginga. Ericsson er per i dag ein liten aktør på DSLAM-marknaden, og det er ukjent i kva grad Telenor (og andre operatørar) vil kjøpe Ericssons DSLAM-løysingar med Ethernet-grensesnitt.

Mens Telenor tidlegare har kommunisert at dei fram mot 2005 kunne dekkje seg at om lag 80 prosent av Noregs befolkning har ADSL på forretningsmessig grunnlag, blant anna på grunn av teknologi- og etterspørselsutviklinga, trur Telenor no at dei kan tilby ei dekning for ADSL på om lag 85 prosent.

Digitalt bakkenett til erstatning for dei analoge kringkastingsnetta kan gjere det mogleg å kombinere kringkasting med tilbod om breiband. Desse løysingane er i ei tidleg fase, og det er stor uvisse knytt til i kor stor grad dei vil gje eit attraktivt tilbod i Distrikts-Noreg.

Det finst ei rekkje radiobaserte breibandsløysingar på marknaden i dag. Desse har ulike bruksområde og varierer i pris, rekkjevidd og kapasitet, og nyttar dessutan ulike frekvensband. Radiobasert kommunikasjon blir utnytta til å formidle stor kapasitet i stamnettet, men kan òg vere eit godt alternativ for aksess til Internett innanfor mindre geografiske område. Den trådlause breibandsteknologien det truleg knyter seg størst forventningar til, er s.k. WLANs basert på IEEEs standard 802.11 for trådlause LAN. Denne teknologien blei opphavleg utvikla for innandørs trådlause nettverk, men er seinare modifisert og tilpassa utandørs bruk. WLAN-utstyr tilbyr relativt høg overføringskapasitet til ein låg pris samanlikna med tradisjonelle utandørs telekommunikasjonssystem. WLAN-teknologi kan nyttast både til såkalla. IP-soner (avgrensa område med WLAN-dekning, typisk etablert på offentlege stader som flyplassar, kafear og liknande) og til fast breibandsaksess. Fast breibandsaksess krev store fastmonterte retningsbestemte antenner, mens IP-soner har mobile sluttbrukarar med små terminalar med integrerte antenner. IP-soner har difor kort rekkjevidd, mens fast breibandsaksess via WLAN har ei rekkjevidd på fleire kilometer. Ved å auke effekten og/eller senke dataraten kan rekkjevidda aukast, og ein kan nå brukarar lenger unna. Teleplan har i ein rapport 11 som er utført på oppdrag av Nærings- og handelsdepartementet, konkludert med at WLAN er godt eigna for breibandsutbygging i distrikta.

Stadig mer forbruker-elektronikk kommer i dag med innebygd trådløs nettverksfunksjonalitet. Blant annet forventer det internasjonale analyseselskapet Gartner Group at så mange som 90 prosent av alle bærbare PC-er vil ha slik funksjonalitet innen 2005. Årleg omsetning av WLAN-produkt er venta å bli femdobla i løpet av dei neste fem åra. Hovudgrunnen er relativt låge kostnader. Til dømes er det billigare å bruke radiobasert lokalnett i eit hotell i staden for å trekkje kablar i dei einskilde romma. I USA er det no avklara med forsvarsmyndigheitene korleis slike produkt skal innrettast for at dei ikkje skal forstyrre militære system. 12 IP-sonene dukkar opp der det i dag ser ut til å vere marknadsgrunnlag. Sonene er likevel ikkje samordna eller utnytta systematisk. Dersom det skjer, vil det vere mogleg å auke dekningsgraden ved å «hoppe frå ei IP-sone til ei anna». Dette er eit døme på ei teknologisk utvikling som opnar for nye moglegheiter i ei stadig meir differensiert verdikjede. Birdstep er eit norsk firma som byggjer sin forretningsmodell på saumlaus overgang mellom ulike IP-soner, slik at det for eksempel er mogleg å arbeide kontinuerleg opp mot bedrifta, i drosjen til flyplassen og på flyplassen. Vi har enno ikkje sett korleis dette vil slå ut i breibandsdekning eller i arbeidsmønster.

Radiobasert breiband er i ein tidleg utviklingsfase. Såkalla ultrabreiband (UWB) er ein ny radiobasert teknologi som enno er på grunnforskingsstadiet. UWB består av ekstremt korte pulsar som generer signal med særs stor bandbreidd. Denne typen breiband kan leverast med særs lågt energiforbruk. Den låge energiintensiteten minimerer både faren for helseskadeleg stråling og faren for interferens med anna utstyr. Teknologien, som venteleg kjem på marknaden frå 2005–2006, vil gjere det enkelt med trådlaus tilkopling av ulike terminalar i heimen, på arbeidsplassen og på utvalde offentlege stader. Vidare kan han brukast for trådlause sikkerhetssoner utandørs og presise og billige posisjoneringstenester.

Regelverket for UWB er allereie på plass i USA og skal vere på plass i EU i siste kvartal 2003. UWB blir vurdert som relevant for FoU på område som system og heimeplattformer i nettverk, eSikkerhet for veg- og lufttransport, applikasjonar og tenester for mobile brukarar, og for fleirmedieinnhald for kultur og underhaldning.

Boks 3.31 WAN leverer mobilt breiband

WAN er ei pionerbedrift innanfor trådlaus datakommunikasjon og blei etablert i FoU-miljøet i Halden i 1998.

WAN opererer for tida på to område, WAN International som ein global teknologileverandør og systemutviklar/integrerar, og WAN Norge og WAN UK som telekomleverandørar, med WLAN og Hiperlan som kjerneinfrastruktur.

Selskapet har utvikla ei IP-Sone-plattform, ei unik løysing som gjer saumlaus datakommunikasjon mogleg; uansett aksessteknologi og endeutstyr.

Selskapet har delteke i ei rekkje nasjonale og internasjonale prosjekt. Forrester Research omtalte WAN (oktober 2001) som ei internasjonal føregangsbedrift innanfor utviklinga av trådlaus teknologi, og spådde selskapet ei stor framtid. Dette blei nyleg gjenteke av Wireless Planet (januar 2003). Selskapet blei også nyleg trekt fram av Time Magasine som det selskapet som såg ut til å ha kome lengst i verda på si plattform for å løyse dei industrielle utfordringane som oppstår på ein massemarknad. Deira sikkerheitsløsninger har etter kvart blitt etablert som ein bransjestandard.

I Noreg er WAN marknadsleiande på IP-Soner, med sine 300 IP-Soner. I Noreg er næraste konkurrentar Telenor og Netcom/Telia, som om lag har 50 WLAN-installasjoner kvar. I løpet av 2003 forventar WAN å ha rulla ut meir enn 300 nye IP-Soner. Av desse er det venta nærmare 100 nye IP-Soner i og omkring Oslo.

IP-Sone

IP-Sone er eit av WAN Noreg AS sine produktvaremerke. Ei IP-Sone er eit område der det ved hjelp av radiosignal er mogleg å kople seg til eit nettverk. Brukarar av IP-Soner får ved hjelp av eit radiokort i PC-en /handhalden PC tilgang til Internett, til dømes i heile kontoret. WAN si IP-Sone gir full saumløyse, det vil seie at ein fritt kan røre seg mellom ulike IP-Soner, og ei sikkerheitsløysing som tilfredsstiller dei strenge krava frå Datatilsynet.

Namnet IP-Sone er skapt av WAN: Omgrepet blei nytta for fyrste gong då den fyrste offentlege IP-Sone i verda blei offentleggjord på Park Hotell i Halden. WAN har også vore tidleg ute på andre arenaer, og har levert IP-Sone til hotell, skular, idrettshallar og andre offentlege plassar.

Halden og Moss blir no klassifisert som IP-byar – dei fyrste byane som har offentlege IP-Soner med meir enn 65 prosent dekning, mens Oslo, Fredrikstad og Sarpsborg er under utbygging.

Kjelde: WAN 2003

Med ei slik utvikling i dei underliggjande breibandsteknologiane er det særdeles viktig at politikken til myndigheitene er teknologinøytral. Reguleringa må ikkje favorisere eller leggje opp til å bruke bestemte teknologiar, men overlate teknologival til marknaden. Det er viktig å leggje til rette for at mange nye moglegheiter kan takast i bruk, at teknologiske, marknadsmessige og kommersielle variantar må få høve til å bli prøvde ut.

Det er viktig å vere klar over at ei rask teknologisk utvikling kan føre til at utbreiinga av breibandstilbod og tilknytingsdelar for ulike løysingar blir betre enn det ein trur per i dag.

3.3 Auka konkurranse kan gi betre tenester og lågare prisar

3.3.1 Konkurransen er aukande, men bør framleis styrkjast

I perioden etter 1998 har det vore ei utvikling mot fleire aktørar og auka konkurranse i telemarknaden. Telenor har likevel framleis ei sterk stilling på dei tradisjonelle områda av telemarknaden i Noreg, medrekna offentleg telefonteneste, overføringskapasitet og annan tilgang til offentleg telenett.

Erfaringa har vist at det tek lang tid å etablere lønnsemd for nye aktørar som konkurrerer med etablerte tilbydarar i telemarknaden. Dette kjem blant anna av at det er stordriftsfordelar i delar av IT-marknaden. Det er omfattande faste kostnader knytte til etablering av infrastruktur, mens variable kostnader knytte til sjølve drifta av netta er relativt sett låge. Forholda ligg difor ikkje til rette for mange aktørar som til dømes tilbyr viktige delar av infrastrukturen. Men teknologiske forbetringar og vekst i marknaden kan styrkje mindre aktørar og opne for at nye kjem inn i marknaden.

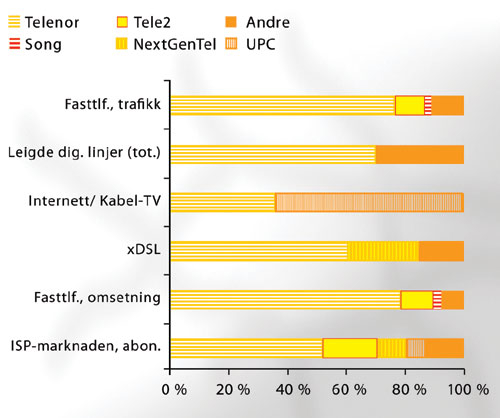

Telenor sin posisjon i dei fleste marknadssegmenta er fallande. I figur 3.5 blir det gitt eit overslag over korleis marknadsdelane for dei ulike tenestene var fordelte mellom ulike aktørar i 2001 og 2002. Totalt sett er det vurdert at Telenor i 2002 hadde ein marknadsdel på 71 prosent av sluttbrukaromsetninga i den norske telemarknaden, noko som inneber at Telenors marknadsdelar framleis har gått ned. I marknaden for Internett er Telenors del av sluttbrukarmarknaden om lag 49 prosent, noko som er den lågaste marknadsdelen innanfor eit enkeltsegment av totalmarknaden. Telenors del av den norske sluttbrukarmarknaden for breiband var ved utgangen av 2002 om lag 54 prosent. Dette er vesentleg lågare enn Telenors gjennomsnittlege marknadsdel på 71 prosent av totalmarknaden, og blant dei lågaste marknadsdelane for dei opphavlege nordiske televerka («incumbents») som frå ganske forskjellige utgangspunkt har bevega seg mot marknadsdelar for breiband på om lag 60 prosent.

Sjølv om konkurransenivået i sektoren kan bli betre, må ein i ei heilskapsvurdering av marknadsutviklinga også ta omsyn til marknadsresultatet, det vil seie pris, tenester og anna samanlikna med andre land, og ikkje berre vurdere talet på tilbydarar i dei ulike delmarknadene. Omtalane i avsnitta under viser at Noreg har eit betre tenestetilbod og lågare prisar enn mange land.

Figur 3.5 Telekommunikasjonssektoren – marknadsdelar i utvalte segment per 2002

Kjelde: Post- og teletilsynet oktober 2002

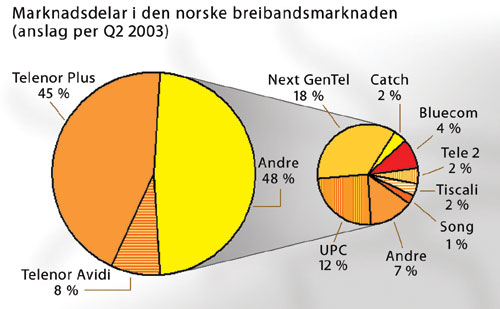

Figur 3.6 Aktørar i den norske marknaden for breibandsaksess

Kjelde: Norsk Telecom AS august 2003

Ein viktig premiss for liberaliseringa av telemarknadene frå 1998 var eit ønske om å vidareføre ei utvikling med reduksjon i teleprisane og leggje til rette for eit forbetra tenestetilbod. Regjeringa meiner at det er mogleg å hente ut fleire gevinstar blant anna i form av betre tenester og lågare priser dersom konkurransen i marknaden blir styrkt. Eit sentralt område for tilsynsmyndigheitene etter 1998 var å handheve avgjerdene om samtrafikk og tilgang til nett. Tilgangsplikter til regulerte prisar har både i europeisk og amerikansk regulering blitt rekna som eit strategisk verkemiddel for å få «konkurransemessig fotfeste». Dette har fungert tilfredsstillande som eit overgangsregelverk. Utfordringane med regelverket har vore fleire, mellom anna fleksibiliteten til å handtere ei rask teknologisk og marknadsmessig utvikling. Det er difor no vedteke eit nytt rammeverk for regulering av marknaden for elektronisk kommunikasjon (e-komlova), jf. Ot.prp.nr. 58 (2002–2003) og Innst.O.nr. 121(2002–2003), som gir verkemiddel for å kunne styrkje konkurransen.

3.3.2 Prisen skal ikkje gi omfattande kostnadsulempe for distrikta

Noregs geografi, topografi, klima og befolkningsmønster gir i utgangspunktet grunnlag for høgare kostnader enn land vi vanlegvis samanliknar oss med. Trass i dette viser dei internasjonale prissamanlikningane at Noreg har eit meir utvikla tenestetilbod og lågare prisar enn fleire land som ein i utgangspunktet skulle tru hadde betre inntening og sterkare konkurranse, på grunn av fleire konkurrerande operatørar og langt større kundegrunnlag.

I internasjonal samanheng har Noreg i 1990-åra hatt eit lågt prisnivå og eit godt utval av teletenester over heile landet. Til dømes blei prisane på teletenester reelt sett reduserte med vel 50 prosent frå 1989 til 1998. Etter 1998 har prisnedgangen vore moderat. Standardprisane for dei fleste tenester har for ein stor del vore like over heile landet, jf. til dømes prisane på ADSL og Internett via kabel.

Prissamanlikningar frå OECD viser at Noreg den siste tida har falle nokre plassar i rangeringa, men at vi framleis ligg godt under snittet for OECD-land. Figur 6.3 viser ei samanlikning av prisar på breibandstilknyting i privat- og bedriftsmarknaden.

Når det gjeld prisar for aksess til Internett, kjem til dømes Noreg ikkje så godt ut på OECD-statistikken. Bakgrunnen for dette er at ein stor del av aksess til Internett blir gjort oppringt, noko som inneber at ein av dei vesentlegaste kostnadskomponentane er kostnaden for lokalsamtalar. I OECD-statistikken blir den norske marknaden samanlikna med ein del marknader (blant anna Australia, Canada, New Zealand og USA), der det er gratis/låge kostnader for lokalsamtalar (lokalsamtalar blir med andre ord subsidierte av inntekter frå andre tenester). Leigde linjer (overføringskapasitet) er ein heilt avgjerande innsatsfaktor i framskaffinga av breiband. Dersom vi ser på prisane for overføringskapasitet via leigde samband, har desse gått monaleg ned sidan 1996. Telenor har også mist ein god del marknadsdelar i denne marknaden, spesielt for leigde samband over 2 Mbit/s. Internasjonalt sett kjem Noreg ut blant dei billigaste landa for leigde samband (samband på 64 kbit/s, 2 Mbit/s og analoge totrådssamband) med lengd på to kilometer.

I dag varierer prisane for leigde samband med avstand og kapasitet. Landet er klassifisert i prissoner med lågast pris for transportkapasitet mellom sonene med størst trafikkgrunnlag. Prisen aukar di lenger unna bysentrum og sentrale strøk ein ønskjer å få leigd samband. For å få aksess til Internett må alle kommunar ha tilgang til transportnettskommunikasjon. Dei nasjonale samtrafikkpunkta for Internett-trafikk ligg i Oslo og Bergen. Kommunar som ligg langt unna Oslo, og som treng liten kapasitet, må betale ein høgare pris enn ein kommune nær Oslo som kjøper stor kapasitet. Det finst eksempel på at kommunar i Finnmark må betale over ti gonger så mykje som ein må i større byar for tilsvarande kapasitet. 13 Post- og teletilsynet er no i ferd med å vurdere Telenors prisstruktur på leigde samband. Regjeringa ser det som viktig at ikkje prisane for tilgang skal gi omfattande kostnadsulemper for breibandsbruk i distrikta, og vil jamleg vurdere om det er behov for tiltak på dette området.

I telereguleringa som gjaldt frå 1998 og fram til sommaren 2003, var prisregulering i form av krav om kostnadsorientering og bruk av maksimalprisar eit sentralt verkemiddel for å korrigere for manglande konkurranse. I den nye reguleringa kan desse verkemidla framleis nyttast, men prisregulering skal berre nyttast dersom det:

ikkje er i strid med underliggjande marknadslogikk,

tek vare på investeringsincentiv både til gjeldande og nye verksemder,

set verksemder som kan føre til verksam konkurranse i marknaden, i stand til å konkurrere i marknaden.

3.4 Utviklinga gir nye utfordringar for sikkerheit og toleevne

Breiband representerer nye utfordringar når det gjeld evne til å halde ved like god informasjonssikkerheit. Kommunikasjonssamband som alltid er oppkopla, er meir sårbare. Samtidig aukar informasjonsutvekslinga, og programvareløysingar og verksemder blir meir integrerte enn tidlegare. Innhaldsrike informasjonstypar (videoopptak, lydopptak etc.) kan verke meir kompromitterande enn tradisjonelle data. Vidare må løysingar som skal erstatte tidlegare analoge, fysiske tenester, vere driftssikre nok til å kunne vere ei fullgod erstatning – særleg dersom vi snakkar om tenester publikum har lovfesta krav på. Sikkerheit, dimensjonering, tilgjengelegheit og behov for tilleggskapasitet må planleggjast godt.

3.4.1 Avhengigheita av kommunikasjonssystem aukar

Breiband legg til rette for ei rekkje tenester som hittil har vore lite nytta grunna kapasitetsmessige grenser i gjeldande datanettstrukturar. Utbygging av breiband vil bety at samfunnet blir endå meir avhengig av informasjonsteknologi enn det er i dag. Ny teknologi kan introdusere nye sårbare eller utsette punkt i kommunikasjonssystema. Desse veikskapane kan utnyttast dersom nokon kjenner dei sårbare punkta og har eit motiv for å utnytte dei. Den sikkerheitsmessige konsekvensen av brot på konfidensialitet, integritet og tilgang kan såleis auke. Det er difor viktig å identifisere sårbare eller utsette punkt for å danne seg eit korrekt trussel- og risikobilete og for å setje i verk dei nødvendige førebyggjande og konsekvensreduserande tiltaka. Det er nødvendig med tiltak for å gjere aksess- og transportnetta og nye tenester og system sikre og robuste.

Det å ta i bruk breibandsteknologi representerer dessutan ein ny måte å skaffe seg, bruke og bearbeide informasjon på i samfunnet. Ansvar, plikter og rettar om deling av informasjon må tilpassast, slik at til dømes opphavsrettar kan sikrast, og informasjon blir behandla forsvarleg. Når private husstandar tek i bruk slik teknologi i stor skala, vil også dei bli stilte overfor utfordringar innanfor IT-sikkerheit. Det krev mykje av sikkerheitsløysingane, og god brukarstønad, dersom ein skal unngå omfattande belastningar når mange tek i bruk denne teknologien.

3.4.2 Sårbarheita aukar og kallar på sikkerheits- og vernebuingstiltak

I seinare år har det vore gjennomført ei rekkje studiar og analysar for å kartleggje kor sårbart samfunnet er som følgje av at det er avhengig av IT. Eksempel på dette er Sårbarhetsutvalgets arbeid, IT-sårbarhetsprosjektet i Nærings- og handelsdepartementet og forskingsserien «Beskyttelse av samfunnet «(BAS) ved Forsvarets Forskingsinstitutt (FFI). Desse arbeida har både vurdert kor sårbare dei samfunnskritiske funksjonane er på grunn av at dei er IT-avhengige, og kor sårbar denne teknologien er. Arbeida peikar også på at samfunnssektorane er gjensidig avhengige av kvarandre. Ettersom gjensidig avhengige samfunnssektorar er blitt avhengige av IT, er alle dei sårbare sidene ved denne teknologien blitt ei omfattande utfordring for sikkerheits- og vernebuingsarbeidet. Sårbarheit knytt til ein sektor blir såleis også sårbarheit knytt til den gjensidig avhengige sektoren. Eit godt eksempel er samanhengen mellom telekommunikasjon og kraftforsyning, der begge er avhengige av den andre for å kunne fungere sikkert.

Med bakgrunn i studiane og analysane som er nemnde ovanfor, er det sett i verk ei rekkje ulike tiltak som har som målsetjing å verne samfunnsviktig IT under planlegging og gjennomføring. St.meld. nr. 17 (2001–2002) «Samfunnssikkerhet – veien til et mindre sårbart samfunn» omtaler ei rekkje overordna tiltak. Basert på arbeidet i BAS 2 blir det skissert i St.meld. nr. 47 (2000–2001) «Telesikkerhet og -beredskap i et telemarked med fri konkurranse» ein strategi for telesikkerheit og –vernebuing. Tiltaka som blir skisserte i strategien, er retta mot telenetta og IT-baserte produksjonssystem. Post- og teletilsynet har fått eit særskilt myndigheitsansvar for å setje i gang tiltaka som strategien skisserer.

Det vil også vere naturleg å kople sikkerheits- og beredskapsmessige aspekt i samband med breiband opp mot strategiar og tiltak som er trekte opp i Nasjonal strategi for informasjonssikkerhetwww.enorge.org . Ein hovudbodskap i strategien er at det må utviklast ein sikkerheitskultur i samfunnet der alle aktørar må vere seg medvitne truslar og tiltak for å styrkje IT-sikkerheita i samfunnet. I strategidokumentet heiter det at det er eit mål å gjere IT-infrastrukturen så robust at risikoen for avbrot i ein normalsituasjon er akseptabel for viktige samfunnsfunksjonar. I ein krisesituasjon skal infrastrukturen vere tilstrekkeleg robust til å halde ved like kritiske funksjonar. I den grad samfunnskritiske IT-system fell bort – anten dei er baserte på breibandsteknologi eller ikkje – bør det vere lagt til rette for ei god vernebuing og konsekvenshandtering i samfunnet ved eit eventuelt bortfall.

Ut frå målsetjinga i strategien må tiltak implementerast som gjer at sikkerheit og robustheit blir bygd inn i breibandsaksessnetta og transportnetta og i nye tenester og system som blir tilgjengelege via breibandet. I den graden breiband og breibandstenester blir tekne i bruk i samfunnskritiske funksjonar og verksemder, må tiltak som kjem fram gjennom trussel- og risikovurderingar og andre utgreiings- og forskingsaktivitetar, bli vurderte særskilt. Regjeringa vil vurdere å etablere eit tidsavgrensa forskingsprosjekt knytt til IT-sikkerheit og IT-sårbarheit som ei forlenging av forskingsserien Beskyttelse av samfunnet (BAS) ved FFI. I denne samanhengen vil det bli vurdert tiltak for å sikre breibandsteknologi som støttar samfunnskritiske funksjonar og verksemder.

Ettersom delar av breibandsinfrastrukturen er kabelbaserte, er desse delane sårbare når det gjeld fysiske skadar. Dette kan vere skade påført gjennom medvetne handlingar, til dømes hærverk eller sabotasje, eller ikkje medvetne handlingar, til dømes naturskadar eller uhell i samanheng med graving. Det er vurdert som større sjanse for at fysisk skade på breibandsinfrastrukturen blir påført gjennom ikkje medvetne handlingar enn gjennom vilja handlingar. Konsekvensane for samfunnet av dei ulike handlingane kan likevel vere like store.

Det er elles viktig av dei einskilde fagsektorane vurderer sikkerheitsutfordringar i nettet sitt. Til dømes i helsesektoren ligg det føre fleire aktuelle rapportar som kan lastast ned frå Internett (jf. bl.a www.kith.no) .

3.5 Ved utbygging av nett kan delar av infrastrukturen samordnast

I den norske telekommunikasjonsmarknaden har det dei siste åra blitt investert opp mot 10 milliardar kroner årleg. I løpet av dei nærmaste åra blir det sannsynlegvis teke ytterlegare avgjerder om omfattande investeringar i nettutbygging. Aktuelle utbyggingar kan skje mellom anna innanfor UMTS, naudnett, GSM-R, digitalt bakkenett for fjernsyn (DTT) og digitalt bakkenett for radio (DAB). Totalt sett inneber dette store investeringar i infrastruktur for elektronisk kommunikasjon både for dei einskilde aktørane og samfunnet totalt sett. Det har vore ei viktig målsetjing i telepolitikken å få til ein effektiv bruk av dei ressursane som blir sette inn i telesektoren. Motivasjonen for kvar einskild nettutbyggjar til å identifisere og realisere samordningsgevinstar burde også vere store. Samtidig er det slik at realisering av samordningsgevinstar er vanskeleg å oppnå, og det blir kravd omfattande teknisk og økonomisk kompetanse.

Boks 3.32 Breiband og digitalt bakkenett for fjernsyn

Eit digitalt bakkenett for TV vil ha relevans for breibandsutviklinga fordi infrastrukturen kan gi synergiar for anna nettutbygging, særleg DTT-IP, som baserer seg på distribusjon til individuelle brukarar via radiobølgjer. Utbyggjarane kan utnytte synergiar gjennom ei koordinert og samtidig utbygging av dei to netta. Det vil også liggje ein framtidig gevinst i ei eventuell utbygging av begge nett ved at Norkring kan utnytte gjeldande transportkapasitet i fjernsynsnettet meir effektivt. Den vesentlegaste synergien mellom utbygging av fjernsynsnettet og breibandsnettet ligg truleg i at same mottakarutstyr som blir nytta for fjernsynsnettet (antenne og dekodar), også kan nyttast for breibandstilbodet.

Det er i tråd med reguleringa av ein liberalisert marknad for elektronisk kommunikasjonsnett at utbygging av nett skjer i regi av marknaden. Dei private aktørane vel sjølv kva etableringsmåte og teknologi som er mest effektiv. Staten kan stå ansvarleg for nettutbygging der det er snakk om spesielle behov slik som naud og sikkerheit. Vidare kan det vere behov for statleg finansiering i distrikt som eventuelt fell utanfor område som får tilbod på kommersielle vilkår.

Som vist til i avsnitt 3.2 om nettutbygging i Noreg har det blitt etablert fleire parallelle og konkurrerande infrastrukturar som kan overføre digitale tenester. Konkurranse mellom infrastrukturar gir dei beste føresetnadene for å skape marknader der det ikkje er nødvendig med regulering. Samtidig er det nødvendig med omfattande kapitalressursar for å etablere nett, og det finst eit potensial for samordning mellom gjeldande og planlagde nett som kan utnyttast for å redusere kostnadene ved utbygginga.

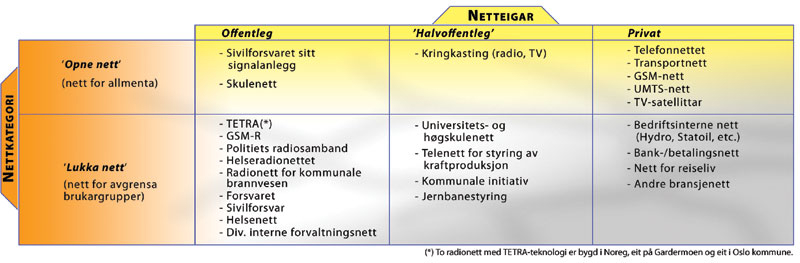

Figur 3.7 Nettkategoriar og eigarskap

Kjelde: Norsk Telecom AS mai 2003: Rapport om nettsynergi

Figur 3.7 illustrerer ulike nettkategoriar (offentlege nett vs private nett/lukka nett), og eigarskapen til desse netta. Illustrasjonen viser at det offentlege berre i mindre grad har innverknad over større nettkonstruksjonar, noko som gjer at myndigheitene må bruke reguleringsmessige verktøy dersom ein skal motivere telekombransjen til i større grad å tenkje nettsynergi.

Private/dedikerte nett er som regel lukka anten fordi det er eit sikkerheitskrav, eller fordi det blir kravd ein heilt spesiell funksjonalitet som ikkje er etterspurd, eller som det ikkje er betalingsvilje for i den opne marknaden. Særskilde funksjonelle krav er også ofte reflekterte i aksessdelen av systemet (t.d. i radiogrensesnittet mellom basestasjonar og brukarar – til dømes i TETRA og GSM-R) der det er spesielle overføringsstandardar som ikkje kan nyttast av offentlege system. Ofte er slike nett også dimensjonerte for relativt moderate trafikkmengder. Den avanserte/spesielle funksjonaliteten og avgrensa kapasiteten i dei lukka netta gjer at det kan oppnåast nettsynergi berre på visse område mellom slike nett og med offentlege nett.

Det største potensialet for synergigevinstar finst truleg:

i dei netta som er kraftig dimensjonerte med høg kapasitet for høgt trafikkvolum, der det sannsynlegvis eksisterer kapasitetsreservar som kan utnyttast av andre aktørar,

i einskilde delar av netta til dømes i transportnett/stamnett eller aksessnett,

på spesifikke lokasjonar, slik som basestasjonar for mobilnett, naudsamband, kringkasting o.a.

i dei nettelementa der ny teknologi aukar kapasiteten vesentleg, til dømes gjennom ulike DSL-teknologiar i aksessnettet.

Som eit eksempel kan trekkjast fram at både Telenor, BaneTele og Song Networks har mykje ledig kapasitet (80–90 prosent ledig) i sine respektive fibernett.

Samordning av nett har både fordelar og ulemper. Generelt er det slik at ein gjennom samordning av utbygginga av infrastruktur og tenester kan gi reduserte samla investerings- og driftskostnader i telekommunikasjonsbransjen. Reduserte totalkostnader kan føre til at tenestene blir rimelegare for sluttbrukarane. Samordningsgevinstar i utbygginga av ulike kommunikasjonsnett kan bli realiserte mellom anna gjennom bruk av gjeldande telelinjer på transportstrekningar, mogleg samlokalisering av utstyr/framføringsvegar (mellom anna mast) og felles administrasjonssystem. Samordningsgevinstar kan vere reduserte totalkostnader ved utbygging eller reduserte miljøinngrep i naturen. Ny teleinfrastruktur kan dessutan etablerast enklare og raskare ved at nødvendig utstyr kan dra nytte av ferdige installasjonar i gjeldande nettverk.

Samordning av nettutbygging kan på den andre sida også ha uønskte verknader for samfunnet. Til dømes kan samordning redusere mangfaldet av produkt/tenester. Ved nettsamordning kan mindre aktørar dessutan kome i ein situasjon der dei blir avhengige av dominerande netteigarar. Nettsamordning kan også føre til ei sementering av bestemte teknologiar og nettløysingar, og til at tilstrekkeleg nettkapasitet ikkje blir bygd ut.

3.5.1 Samordning mellom nett må skje på frivillig basis

I ein liberalisert marknad har staten i hovudsak ei indirekte rolle i forhold til samordning av privateigde nett. Samordning mellom private nett må skje på frivillig basis, og baserast på lønnsemdsvurderingar. Sjølv om slik samordning skjer i stor grad, og med reduserte kostnader som resultat, er det forhold som tyder på at det kan vere gevinstar som ikkje er tekne ut her. Samferdselsdepartementet fekk hausten 2001 ein rapport frå ei arbeidsgruppe som hadde vurdert utbyggingssituasjonen for framføringsvegar i Noreg. Konklusjonen i rapporten var at utbygginga ikkje var samfunnsøkonomisk optimal. Desse konklusjonane blei støtta av nye undersøkingar våren 2003. Utfordringa går mellom anna på at kommunane i for liten grad har teke initiativ og stilt krav til koordinering av utbygginga.

Regjeringa ser det som viktig å klargjere kva aktørar som har ansvaret for å realisere eventuelle samordningsgevinstar:

Staten si oppgåve er i hovudsak å sørgje for ei teleregulering som gir effektiv ressursutnytting. Gjennom reguleringa i lov om elektronisk kommunikasjon og forskrifter er det tilrettelagt for at private utbyggjarar kan oppnå samordningsgevinstar i nettutbygging til dømes gjennom bruk av gjeldande telelinjer på transportstrekningar, og mogleg samlokalisering av utstyr/framføringsvegar. Slik samordning må skje på frivillig basis og blir basert på lønnsemdsvurderingar. Staten har vidare ei rolle i samordningsarbeidet når det gjeld offentleg eigde nett, og har mellom anna teke samordningsinitiativ for utbygging i statleg regi.

Private utbyggjarar vil samordne utbygging i den graden dette er bedriftsøkonomisk lønnsamt og/eller medfører andre effektivitetsgevinstar. Dette skjer allereie i stor utstrekning, men truleg er det framleis gevinstar som ikkje er tekne ut her. Som nemnt ovanfor har Samferdselsdepartementet gjennom utgreiingsarbeid fått vurdert korleis framføringsvegar blir etablerte i dag, og utgreiinga viser at utbygginga ikkje er samfunnsøkonomisk optimal.

3.5.2 Ei overordna vurdering av samordningspotensialet

Det er vanskeleg å gi eit totaloverslag for kva samordningsgevinstar som finst i Noreg. I ein diskusjon om kva samordningsmoglegheiter som konkret finst mellom ulike nett, er det fyrst viktig å etablere eit skilje mellom følgjande forhold:

Kva som i hovudsak kjem til å vere statlege nett for spesielle behov (til dømes sambandsnett for naudetatane), og kva som er kommersielle nett til bruk for allmenta (til dømes GSM, UMTS og ulike typar breibandsnett).

Kva formål ulike kommunikasjonsnett skal tene, medrekna kor mange brukarar, behov for overføringskapasitet, krav til sanntidsoverføring etc. Dette er det viktig å klargjere, fordi nett har ulike eigenskapar reint teknisk, administrativt og ikkje minst økonomisk.

I transportdelen av telenetta består dei moglege samordningsgevinstane i at fleire aktørar kan hauste gevinstane av stordrift. Eit moment som gjer transportnetta skikka til å ta ut synergi, er at den teknologien som blir nytta ved slik overføring, i stor grad er tenesteuavhengig, slik at det er mogleg å samkøyre trafikk frå ulike tenester og aktørar over den same kabelen. Vidare krev transporttenesta store grunninvesteringar som berre kan forsvarast ved stor trafikk i nettet. Dette medfører at talet på aktørar som kan byggje transportnett i Noreg, er avgrensa.

Innanfor lokal- og aksessnett finst også eit mogleg potensial for nettsynergi. I den mest elementære forma består dette i å sikre tilgang til felles framføringsvegar og ei koordinert utbygging. I somme tilfelle kan det vere slik at ein stor lokal aktør (kommune, e-verk) tek ansvaret for ei slik tilrettelegging og utbygging og sikrar at alle som ønskjer det, får tilgang til eit lokal- og aksessnett. Eit anna område for moglege synergiar i aksessnetta er å nytte den same kabelen til overføring av fleire typar tenester. På den måten sikrar ein best mogleg utnytting av dei grunninvesteringane som er gjorde, og ei effektiv og rask utrulling av nye tenester. Eksempel på dette er bruk av telenettet for tilgang til Internett ved hjelp av DSL-teknologi, og at kabel-TV-netta blir nytta til rask Internett og telefoni.

3.5.3 Det er moderate synergiar mellom naudnett, GSM-R og breibandsutbygging

Det finst moglege synergiar i utbyggingsfasane av ulike nett, med gjenbruk av infrastruktur, i driftssituasjonen og organisatorisk. I planlegginga av det nye kommunikasjonsnettet for nauds- og vernebuingsetatane har ein som mål å bruke eksisterande teleinfrastruktur som linjer, mast og telerom. Slik gjenbruk gir billigare utbygging og er meir skånsamt for naturen. Det er også ein dialog med forsvaret om bruk av infrastrukturen deira.

Det er etablert eit samarbeid mellom Justisdepartementet og Jernbaneverket med sikte på å avklare moglege synergiar i samband med utbygging av eit nytt kommunikasjonsnett for nauds- og vernebuingsetatane og nytt kommunikasjonsnett for jernbana, GSM-R. Blant anna blir koordinert utbygging og samordning av tidsplanar utgreidd. Ei parallell utbygging i område der begge system skal ha dekning, kan vere mogleg, men ei rekkje føresetnader må vere på plass. Utbygging av dekning i tunnelar er kostbart. Det er estimert at ein teoretisk sett kunne redusere det totale investeringsbehovet med inntil 84 millionar kroner ved ei maksimal samordning av naudnett og GSM-R, gitt at det blir vedteke å etablere naudnettdekning i alle tunnelar der GSM-R skal ha dekning. I praksis vil innsparinga vere lågare. Det blir difor vurdert om det eine prosjektet kan gjere tekniske førebuingar i tunnelar der begge systema skal ha dekning. Det er også mogleg å sjå for seg at den eine utbygginga tek høgd for den andre når infrastruktur blir montert. Det kan også tenkjast at ein i tynt befolka område lagar lokale tekniske løysingar der ein utnyttar systema til kvarandre.

Teleplan har på oppdrag av naudnettprosjektet utarbeidd ein studie som tek for seg moglege synergieffektar mellom utbygginga av eit nasjonalt naudnett for naudetatane, og ei mogleg utbygging av breiband til kommunale og fylkeskommunale institusjonar. Studien er avgrensa til dei tilfella der det vil vere mest kostnadseffektivt å byggje ut breiband med radioaksess som bereteknologi. Studien konkluderer med at det ved ei optimal og koordinert planlegging av breibandsutbygging og naudnett kan sparast mellom 6,5 og 13 millionar kroner i utbyggingskostnader.

I tillegg kjem eit årleg innsparingspotensial på mellom 13 og 26 millionar kroner for drift og transmisjon, der hovuddelen ligg på transmisjon. Det estimerte potensialet for synergieffektar ved samordning av naudnett og breibandsutbygginga er lite samanlikna med den totale kostnaden av utbyggingane. Estimatet er i tillegg basert på ei rekkje føresetnader som det er knytt uvisse til. Teleplans konklusjon er difor at potensialet for synergieffektar gjennom samordning er for lite til at det kompenserer risikoen knytt til slike tiltak, utan vidare analysar.

For å oppnå maksimal synergi mellom naudnett, GSM-R og trådlaust breiband trengst koordinering i alle fasar av prosjekta. Eit nytt naudnett blir no utgreidd som eit tenestekjøp, noko som inneber at staten ikkje blir eigar av nettet. Utbygginga av naudnett vil heller ikkje vere koordinert med utbygging av GSM-R og trådlaust breiband i tid. Dette gjer det vanskelegare å realisere allereie usikre synergiar.

Fotnotar

ECON 2003: Oppdatering av status for breibandsdekning og -tilknytning i Norge

ECON/Teleplan 2002: Bredbånd – kartlegging

Gallup TNS har anslått at om lag 19 prosent av hushaldningane var tilknytte breiband i andre kvartal 2003. Dette talet er basert på spørjeundersøkingar av eit utval personar og kan synast noko høgt.

Norsk Telecom AS august 2003

Norsk Telecom AS august 2003

Breiband er her rekna som kapasitetar frå 512 Kbit/s og høgare.