6 Breibandspolitikk og status i andre land

Den politiske merksemda rundt informasjonsteknologi har auka kraftig det siste tiåret. Dei fleste OECD-land legg vekt på verdien av ein godt utbygd breibandsinfrastruktur og meiner det er ei viktig kjelde til både økonomisk vekst og sosial utjamning. Det har vore understreka at desse målsetjingane gir økonomisk konkurranseevne og er ein føresetnad for sosial velstand og ein aktiv fordelingspolitikk, mens ein velutvikla og inkluderande heimemarknad for breiband utgjer ein konkurransefordel for nasjonalt næringsliv. Mange land har som ein konsekvens utvikla handlingsplanar og strategidokument for å fremje utbreiinga og bruken av breiband og breibandstenester. Sjølv om ulike land har ulike føresetnader, legg dei fleste opp til at marknadsaktørane skal etablere infrastruktur samtidig som myndigheitene stimulerer etterspørsel og legg til rette for konkurranse i marknaden.

Noreg har i likskap med dei fleste andre OECD-land valt ein marknadsbasert strategi for breibandsutbygginga. Ei slik tilnærming er i tråd med OECD sine tilrådingar. Sverige, Canada og Sør-Korea representerer unntaka, i det staten i desse landa i større grad har gripe inn i marknadsutviklinga. Canada og Sør-Korea er dei landa i verda der høgast prosentdel av befolkninga er tilknytt breiband. Noreg ligg om lag på gjennomsnittet av EU og OECD-landa når det gjeld utbreiing av og tilknyting til breiband.

Digitale skiljar er i dag ei stor utviklingspolitisk utfordring i forholdet mellom rike og fattige land. Det komande FN-toppmøtet om informasjonssamfunnet (World Summit on Information Society, WSIS) i Genève i desember 2003 og Tunis i november 2005 vil mellom anna fokusere på rammevilkår og utviklingspolitiske forhold knytt til digital infrastruktur og digitalt kulturelt og undervisningsorientert innhald.

6.1 OECD tilrår tilrettelegging framfor direkte inngrep i marknaden

OECD har utarbeidd politikktilrådingar for myndigheitene si rolle i utrulling av breibandsinfrastruktur. 1 Her klassifiserer OECD dei forskjellige typane initiativ myndigheitene tek for å fremje breibandsutviklinga, i tre kategoriar:

Gi økonomisk stønad til teleleverandørar.

Etablere offentleg eigarskap i infrastruktur som blir leigd ut til teleleverandørar eller sluttbrukarar.

La den private marknaden byggje infrastruktur.

Desse politikkalternativa har alle fordelar og ulemper. Dei to fyrste alternativa krev ei proaktiv haldning frå myndigheitene. Argument for proaktive inngrep frå myndigheitene kan, ifølgje OECD, vere følgjande:

I område med lite marknadsgrunnlag for kommersiell utbygging er offentlege inngrep nødvendig for å sikre eit tilbod.

Dersom lokale styresmakter eig breibandsinfrastruktur, kan desse leige ut kapasitet på ikkje-diskriminerande vilkår og samtidig sørgje for betre koordinering og mindre behov for bygging av nye framføringsvegar.

Regionar og/eller lokalsamfunn der teleoperatørane vurderer det som lite interessant å etablere breibandsinfrastruktur, kan sjølv gjere investeringane eller subsidiere private investeringar for på den måten å sikre eit breibandstilbod. Dette kan gi auka sysselsetjing og gi andre positive økonomiske effektar.

Myndigheitene må handle ut frå offentlege interesser og ta avgjerder om breiband sjølv om det ikkje eksisterer effektiv etterspørsel etter breiband.

Argument mot at myndigheitene skal gripe inn på tidlege stadium av infrastrukturutviklinga, kan, ifølgje OECD, vere følgjande:

Utviklinga av breibandsinfrastruktur er framleis på eit tidleg stadium, og det er ikkje opplagt kva for geografiske område som ikkje kan få eit tilbod via DSL eller andre teknologiar, eller med andre ord: kvar problem knytte til aksess er eit resultat av teknologiske avgrensingar.

Sameleis er det for tidleg å avgjere kva område som ikkje vil bli dekte fordi dei ikkje er kommersielt interessante.

Nasjonale reguleringsmyndigheiter tek fleire initiativ for å auke konkurransen i telekommarkedet, og spesielt i «local loop»-marknaden. Offentlege investeringar som påverkar private investeringar, kan også påverke konkurransen i marknaden og seinke utviklinga av konkurranse mellom private aktørar.

Lokale nett kan skape lokale monopol og få negative implikasjonar for innovasjon og effektivitet i telesektoren.

Det kan vere gode grunnar til å gi direkte støtte til offentlege institusjonar (skular, bibliotek og sjukehus o.a.) slik at desse kan investere i utstyr og betale tilknytingsavgifter. Offentlege investeringar i nettinfrastruktur er likevel vanskelegare å rettferdiggjere med unnatak av særs spesielle tilfelle.

Før myndigheitene investerer i eller subsidierer infrastruktur, tilrår OECD at det blir vurdert kva konsekvensane vil bli for konkurransen i marknaden, og om slike subsidiar vil forstyrre marknadsmekanismane. Alle OECD-land har akseptert at konkurranse i telemarknaden er ein nødvendig føresetnad for kostnadseffektive tenester og teknologisk innovasjon. Mange land har strevd for å etablere eit effektivt rammeverk for konkurranse. Alle offentlege inngrep i marknaden som kan forstyrre dette rammeverket, må difor vurderast nøye.

OECD si grunnhaldning er at rolla til myndigheitene bør vere å leggje til rette for konkurranse framfor direkte intervensjon, for ikkje å øydeleggje marknadsdynamikken. Sidan marknader og teknologi framleis utviklar seg, tilrår OECD (sist i februar 2002) å vente med eventuelle offentlege inngrep til det er klart kva område marknaden ikkje vil dekkje. Myndigheitene bør ifølgje OECD fyrst gripe inn når det er klart at det ikkje vil kome private investeringar i infrastruktur i det aktuelle området. OECD skisserer fleire alternativ til at myndigheitene engasjerer seg direkte i infrastrukturbygging. Til dømes blir det føreslått løysingar der det blir lagt opp til samling av offentleg etterspørsel, for å skape tilstrekkeleg etterspørsel til at tilbydarane vil byggje ut. Eit anna alternativ er samarbeidsprosjekt mellom offentlege og private interesser for å dele på kostnader.

Mange land har sett mål for breibandsutbreiinga, men OECD er skeptisk til at det blir sett slike mål utan djupare kunnskap om bruk av breiband og tekniske og økonomiske forhold omkring utrulling. Skal det bli sett mål, meiner OECD at grunngivinga for målsetjinga må klargjerast og formidlast til både teleleverandørar og brukarar. Vidare peikar OECD på at måla må balanserast mot marknadsutvikling og sosiale behov. Dette med bakgrunn i at di meir ambisiøse måla er, di større er behova for offentlege inngrep i marknaden.

6.2 Breibandsutviklinga har høg prioritet i Europa

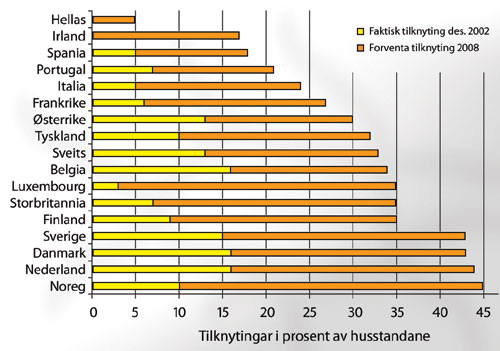

Forrester Research Inc. har følgt breibandsutviklinga i Europa dei siste tre åra. Analysebyrået identifiserte tidleg tre hindringar for utbreiing av breiband i forbrukarmarknaden: høg pris, låg dekning og mangel på innhald. Forrester meiner i dag at utbygginga av ADSL har kome så langt i dei fleste land i Europa at dekning ikkje lenger er ei hindring. Prognosane fram mot 2008 viser at Noreg vil ha om lag 45 prosent av husstandane tilknytt breiband. Dette vil være den høgaste tilknytingsdelen i Europa, jf figur 6.1.

I 2000 presenterte EU Lisboa-strategien. Strategiens mål er at Europa skal bli den mest konkurransedyktige og dynamisk berekraftige kunnskapsbaserte økonomien i verda innan 2010. Nettverk for elektronisk kommunikasjon med høg kapasitet er ein sentral faktor for å nå denne målsetjinga. EU har difor fleire program som gir støtte til utviklinga av elektroniske nettverk i Europa.

Figur 6.1 Faktisk og forventa tilknyting til breiband i Europa (2002 og 2008)

Kjelde: Forrester 2003: Europe’s Broadband Focus Shifts To Profit

6.2.1 Breibandsutviklinga får stor merksemd i handlingsplanen eEurope 2005

Kommisjonen sin breibandspolitikk er skildra i handlingsplanen eEurope 2005, som er eit ledd i Lisboa-strategien. Handlingsplanen blei presentert for Rådet i juni 2002 og erstatta då handlingsplanen eEurope 2002 som blei lagd fram to år tidlegare. Målsetjinga med eEurope 2005 er å leggje til rette for eit gunstig klima for private investeringar og etablering av nye arbeidsplassar, å fremje produktiviteten, å modernisere offentlege tenester og å gi alle høve til å delta i det globale informasjonssamfunnet. Vidare er det sett som mål at breibandsnett skal vere utstrekt tilgjengeleg og i bruk i heile unionen innan 2005. Ifølgje planen skal investeringar i breiband hovudsakleg kome frå private kjelder, mens myndigheitene skal leggje til rette for effektiv konkurranse. Handlingsplanen legg vidare opp til at myndigheitene skal stimulere til sikre tenester, applikasjonar og innhald baserte på ein breitt tilgjengeleg breibandsinfrastruktur. Planen framhevar at breibandstrategien blir påverka av fleire politikkområde slik som lokal planlegging, forskingspolitikk, skattepolitikk og reguleringspolitikk. I tillegg blir politikken utforma på alle nivå – internasjonalt, europeisk, nasjonalt, regionalt og lokalt nivå. Med bakgrunn i dette komplekse biletet ser Kommisjonen framleis behov for å analysere politikkalternativ og identifisere hindringar for breibandsutbreiing. eEurope 2005 foreslår følgjande tiltak for å fremje breibandsutviklinga:

Fremje breibandsutviklinga i mindre favoriserte område ved bruk av strukturfond og/eller finansielle incentiv . I retningslinjer for EU sine strukturfond for 2000 til 2006 melde Kommisjonen etterspørsel etter tenester og applikasjonar i informasjonssamfunnet som eit prioritert område. Retningslinjene skal reviderast i 2003, og det blir då lagt opp til ei endå sterkare vektlegging av stønad til elektronisk kommunikasjon, spesielt breibandsnett og –tenester. 2

Redusere barrierar for breibandsutrulling , til dømes ved å leggje til rette for samlokalisering av infrastruktur, det vil seie felles utnytting av mast, framføringsvegar o.a.

Fremje parallell utbreiing av innhald over fleire teknologiske plattformer , som til dømes interaktivt digitalt fjernsyn, 3 G etc.

Digital «switchover» – medlemslanda bør framskunde overgangen til digitalt fjernsyn.

Frekvensforvalting – Kommisjonen vil bruke det nye regulatoriske rammeverket for radiofrekvensar til å sikre enkel tilgang til frekvensar eigna for trådlaus breibandsaksess. 20. mars 2003 vedtok Kommisjonen ei tilråding til medlemslanda om å leggje til rette for bruk av radiobaserte lokale nett for tilgang til offentlege tenester. Tilrådinga er ledd i gjennomføring av Rådet si målsetjing om å etablere fleire breibandsplattformer til stønad for informasjonssamfunnet. Kommisjonen vil arbeide internasjonalt for å etablere ytterlegare frekvensspekter til bruk for radiobaserte lokalnett.

Sidan framlegginga av eEurope 2005 har Kommisjonen lagt fram ein såkalla Communication to the Council om «Electronic Communications: Road to the knowledge economy.» 3 Kommisjonen lanserer ikkje ny politikk i dette dokumentet, men understrekar verdien av at medlemslanda raskt set i verk planlagde tiltak og kompletterer desse der det er nødvendig. Nasjonale myndigheiter blir oppfordra til å:

Setje i verk det nye regulatoriske rammeverket for elektronisk kommunikasjon i samsvar med føresetnaden, for å skape og halde ved like eit konkurranseklima som stimulerer til innovasjon, investeringar og forbetra kvalitet på dei tenestene som blir tilbodne.

Oppfordre til bruk av blant anna breibandskommunikasjon for å forbetre offentlege tenester og reorganisere forretningsverksemd og administrative prosessar med sikte på å auke produktivitet og vekst.

Støtte og styrkje pågåande forskingsinitiativ på både nasjonalt nivå og EU-nivå for å sikre Europas konkurransedugleik på lang sikt.

Kommisjonen oppmodar alle medlemsland til å ha ein fullstendig nasjonal breibandsstrategi på plass innan utgangen av 2003. Breibandsstrategiane bør setje klare mål og leggje vekt på å framskunde utbreiinga av «eGovernment»-tenester og -applikasjonar, medrekna e-helse og e-læring. Kommisjonen vil ved utgangen av 2003 utarbeide eit dokument som skildrar dei nasjonale breibandsstrategiane i alle medlemslanda. Tempoet i utrullinga av breiband i medlemslanda vil bli målt som ein del av referansetestinga (benchmarking) av eEurope. Den fyrste referansetestrapporten ut frå eEurope 2005 vil bli publisert våren 2004.

6.2.2 eTEN-programmet medverkar til finansiering av breibandsnett

eTEN (tidlegare TEN Telecom) er eit EU-program som støttar etablering av teletenester med ein transnasjonal dimensjon. Programmet er eit viktig element i eEurope 2005 og er ein del av EUs Trans-European Networks policy som skal understøtte oppbygginga av ein felles marknad. eTEN-programmet har ei budsjettramme på 275 millionar euro i perioden 2000 til 2006. Programmet støttar prosjekt med potensial for sosiale og økonomiske gevinstar, men som ikkje blir privat finansiert fordi den finansielle avkastninga er for usikker. Målsetjinga med eTEN er å setje menneske i stand til å delta i informasjonssamfunnet. eTEN oppfordrar organisasjonar til å utvide tenestene til å omfatte grupper av brukarar som elles kunne bli utelatne. Ifølgje eTENs retningslinjer blir prosjekt støtta, dersom dei blir forventa å vere: 1) Av felleseuropeisk interesse, 2) baserte på modne teknologiar, 3) støtta av forpliktande sponsorar, 4) i stand til å produsere sterke sosioøkonomiske effektar (som etablering av arbeidsplassar, utdanning og helsetenester).

eTEN skal i hovudsak finansiere «validering» (inntil 50 prosent av alle kostnader) og utrulling av ei operasjonell teneste (inntil 10 prosent av alle kostnader). Validering inkluderer ei vurdering av om prosjektet er gjennomførleg, vidare kommersiell og finansiell validering, forretningsplanar, og inntektsgenererande pilotapplikasjonar for å prøve ut konseptet og evaluere brukaraksept. Formålet med valideringsprosessen er å gjere dei potensielle sponsorane for prosjekta betre i stand til å vurdere om forretningsmodellane er haldbare. Ved å støtte økonomisk i dei innleiande fasane av prosjekta skal eTEN vere med å redusere den kommersielle risikoen og kostnadsbarrierane for implementering. eTEN skal også yte støtte for å løyse moglege organisatoriske problem knytte til partnarskap mellom offentlege og private verksemder.

eTEN (TEN Telecom) synest å ha lukkast i å støtte prosjekt som elles ikkje ville ha blitt realiserte, og utan at stønaden dupliserer private eller andre finansieringskjelder. 4

6.2.3 Breiband har høg prioritet i EUs forskingsprogram

EUs forskingsprogram for informasjonssamfunnsteknologiane (IST) er det største tematiske programmet under EU sitt sjette rammeprogram.

IST-programmet sitt arbeidsprogram for 2003–2004 har førebels sett av 60 millionar euro til breibandsprogrammet «Broadband for all». Formålet er å utvikle nettverksteknologiar og -arkitekturar som legg til rette for allmenn breibandstilgang til alle europeiske brukarar, deriblant brukarar i mindre utvikla regionar. Slik tilgang blir vurdert som ein nødvendig innsatsfaktor for større utbreiing av informasjons- og kunnskapsbaserte samfunn og økonomiar.

Programmet har fokus på:

lågkostutstyr for breibandaksess,

nye konsept blant anna for styring av nettverk for å få ned driftskostnader og auke funksjonaliteten i aksessnett,

multiservice-kapabilitet for aksessnettverk og

auka bandbreidd.

Innsatsen skal fremje teknologiske gjennombrot som støttar ei sosioøkonomisk utvikling der breibandsaksess til låg pris er allment tilgjengeleg. Dette skal gi følgjande resultat:

Optimaliserte aksessteknologiar som kan gi breiband til konkurransedyktig pris til Europa, deriblant mindre utvikla regionar.

Teknologiar som gjer at aksess-delen av neste generasjons nett kan matche utviklinga i stamnetta når det gjeld kapasitet, funksjonalitet og tenestekvalitet som er tilgjengeleg for sluttbrukar.

Ei felleseuropeisk tilnærming til regulatoriske aspekt og for standardiserte løysingar som gjer det mogleg å identifisere «best practice», og introduksjon av sluttbrukarutstyr til låg kostnad.

Konsortium blir oppfordra til å søkje støtte frå andre kjelder og å byggje på liknande nasjonale initiativ. Programmet baserer seg på ein føresetnad om at brei introduksjon av breibandsaksess vil krevje at både industrien, nettverksoperatørane og myndigheitene blir involverte.

6.3 Dei nordiske landa har høg dekning

Dei nordiske landa har tradisjonelt hatt høg utbreiing og høg bruk av telekommunikasjonstenester. Fleire europeiske analyseselskap forventar at Norden òg vil få det høgaste opptaket av breibandsabonnentar i Europa. Det er difor knytt omfattande interesse til breibandsutviklinga i Norden og dei verkemidla som har vore nytta for å oppnå dei faktiske resultata. Statusomtalen nedanfor er i hovudsak henta frå ein rapport om utviklinga av breibandsmarknaden i dei nordiske landa, utført av Norsk Telecom AS på oppdrag av Nærings- og handelsdepartementet i november 2002, men med oppdaterte tal per august 2003.

Breibandsdekning

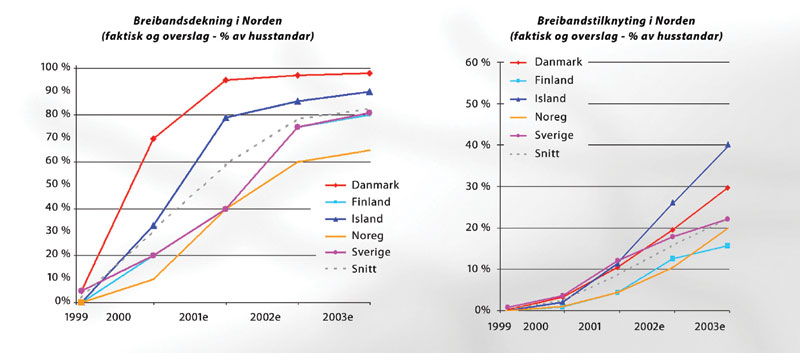

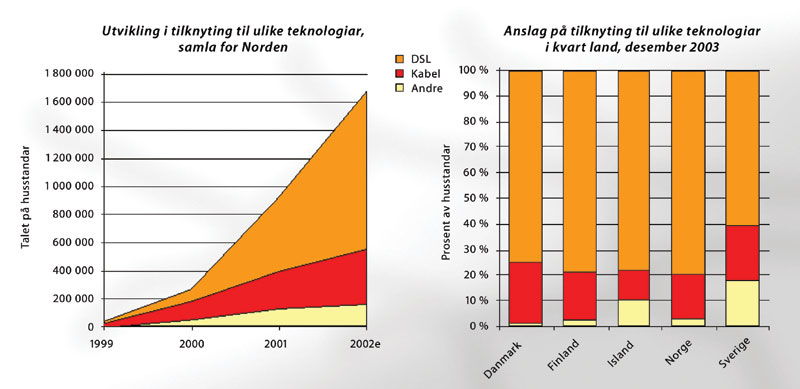

Breibandsutbygginga i dei nordiske landa har kome langt, men det er store individuelle forskjellar i tempoet i utbygginga. Danmark og Island hadde i desember 2002 ei dekning på høvesvis 97 og 86 prosent, mens Finland, Sverige og Noreg hadde ei dekning på høvesvis 75, 75 og 60 prosent. Det er som omtald i avsnitt 3.1.1 estimert at dekninga i Noreg vil auke til 85 – 90 prosent i løpet av 2005. Dekning er her målt som delen av husstandar som har eit tilbod.

Figur 6.2 Utviklinga i dekning og tilknyting til breiband i privatmarknaden i Norden

Kjelde: Norsk Telecom AS august 2003

Figur 6.3 Forventa dekning og tilknyting til breiband i forbrukarmarknaden, 12/2003

Kjelde: Norsk Telecom AS august 2003

Tilknyting til breiband

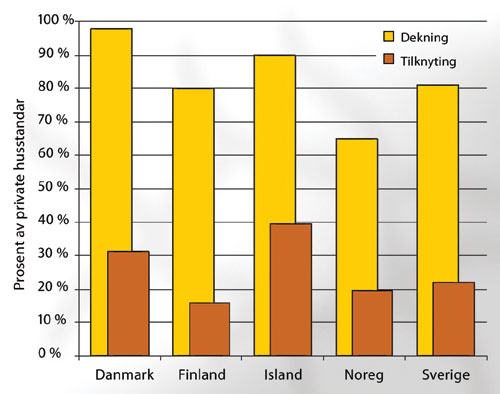

Kundeveksten for breiband har til no gått vesentleg langsamare enn utbygginga. Dette kan delvis forklarast ved at det tek tid å gjere tilboda kjende. Men det kan òg ha spelt inn at det har vore meir søkjelys på utbygging enn på utvikling av breibandsrelaterte tenester. Dette har sannsynlegvis ført til at færre kundar har sett behovet for å knyte seg til breiband enn det som ville ha vore tilfelle med eit betre utvikla tenestetilbod. Kundeveksten i Noreg går likevel like raskt som då andre liknande tenester kom, til dømes oppringt Internett. I august 2003 var prosentdelen av husstandar som var tilknytte breiband i dei nordiske landa slik: Danmark 25 prosent, Finland 15 prosent, Island 35 prosent, Noreg 16 prosent og Sverige 20 prosent. Gjennomsnittleg prosentdel av tilknytingar målt i forhold til talet på hushaldningar var for dei Nordiske landa 20 prosent.

Prisbiletet i Norden

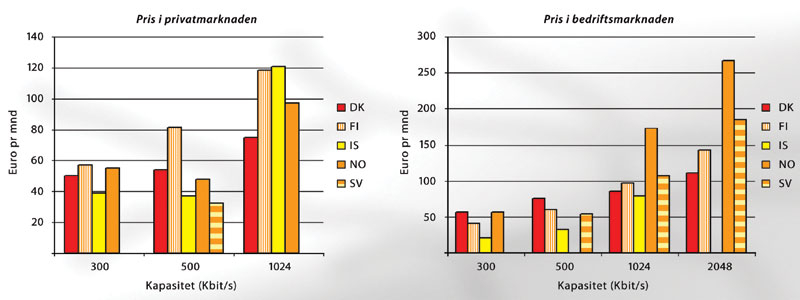

Norsk Telecom AS har innhenta prisar frå dei fleste breibandsaktørar i den nordiske marknaden. Figurane under gir eit overordna bilete av prisar summerte for høvesvis privat- og bedriftssegmentet. Det er nytta euro for lettare å kunne samanlikne. Prisen er faste abonnementsprisar per månad utan å leggje inn del av oppkoplingsavgifter med meir. Prisane er ikkje justerte for kjøpekraftsskilnader.

Prisbiletet i privatmarknaden er ikkje eintydig. Islandske prisar er generelt gunstige. I Noreg er det ikkje mange som i praksis tilbyr aksessar under 500 kbit/s. Det er difor færre prisar å samanlikne i dette segmentet. I Sverige blir det i praksis tilbode berre 512 kbit/s i privatmarknaden.

Figur 6.4 Samanlikning av prisar i privatmarknaden og bedriftsmarknaden

Kjelde: Norsk Telecom AS november 2002

I bedriftssegmentet er det større spreiing på kapasitetar og større spreiing på prisar. Det kan sjå ut som om dei norske prisane ligg noko over tilsvarande prisar i andre nordiske land. Også her kjem dei islandske prisane godt ut.

Det er likevel vanskeleg å danne seg eit godt bilete av prisane, fordi det er mange variablar som speler inn, medrekna:

bindingstid (di lengre binding, di lågare pris – binding kan likevel medføre at prisen som kunden betaler, er over «marknadspris»)

installasjonsavgift – denne varierer ofte, også med omsyn til bindingstid, nokre gonger blir denne droppa slik at oppkoplinga faktisk blir subsidiert av operatøren

forskjellige kapasitetar – desse kan variere både for opp- og nedstraums kapasitetar

forskjellig overbookingsgrad – normale ADSL-produkter har ei overbooking på 1: 50, betaler ein meir blir denne redusert

forskjellig teknologi – ADSL og SDSL konkurrerer side om side, men har ulike kvalitetar og funksjonar

ulike tilleggsgode – til dømes mengda av e-postadresser, volum for eiga heimeside, brannmur og anna programvare inkludert etc.

Det vil difor aldri bli heilt «rettferdige» prissamanlikningar utan at ein studerer kvart produkt nærmare.

Teknologispreiing

I alle nordiske land bortsett frå Island har xDSL og kabel ei sterk marknadsstilling. I Sverige har konkurransen frå Bredbandsbolaget ført til at også fiber har fått ein rikeleg marknadsdel (om lag 15 prosent). Ingen av marknadene har særleg stor utbreiing av trådlause aksessar, med Noreg som leiande med ein marknadsdel for trådlaust på 1–2 prosent. 5 Dette heng saman med at Noreg har ein topografi som er godt egna for trådlause aksessar.

Figur 6.5 Tilknyting fordelt på ulike teknologiar i privatmarknaden i Norden

Kjelde: Norsk Telecom AS august 2003

Breibandstenester

I kvart av dei nordiske landa finst det to til tre dedikerte breibandsportalar. I alle dei nordiske landa blir det arbeidd med å utvikle dedikerte breibandstenester og innhald, men slike tenester innretta mot privatmarknaden ser førebels ikkje ut til å ha fått noko stort omfang. Det synest generelt ikkje å vere sterke bindingar mellom typiske innhaldsaktørar og breibandsaktørane.

Regulering

Dei nordiske landa har felles regulatorisk utgangspunkt gjennom til dømes LLUB 6 (Local Loop Unbundling), regelverket til EU. Reguleringa av breibandsprodukt varierer likevel landa imellom.

Breibandspolitikk

Alle dei nordiske landa understrekar verdien av ein godt utbygd breibandsinfrastruktur som ein føresetnad for sentrale samfunnsmessige interesser. Sjølv om landa har ulike føresetnader og forskjellig ambisjons- og detaljeringsnivå for politikken, er det ein stor grad av konsensus om at marknaden skal byggje infrastruktur, mens myndigheitene si rolle er å leggje til rette for konkurranse og å stimulere etterspørselen.

6.3.1 Svenske myndigheiter har valt ei anna tilnærming

Av dei nordiske landa er det naturleg å gi ein nærmare omtale av Sverige. Dette med bakgrunn i at Sverige er nærmaste naboland med omfattande likskapstrekk, ikkje minst geografisk, men også fordi svenske myndigheiter har valt ei noko anna tilnærming i breibandspolitikken enn fleirtalet av land det er naturleg å samanlikne seg med.

Det generelle IT-politiske utgangspunktet er at svenske myndigheiter har sett som mål at Sverige som fyrste land skal bli eit informasjonssamfunn for alle. Dei prioriterte satsingsområda for å nå dette målet er: 7

Tillit til IT.

Kompetanse til å bruke IT.

Tilgang til tenester til informasjonssamfunnet.

Eit viktig element i strategien er satsinga på statlege midlar til breiband. Til dette formålet har staten sett av inntil 5,25 milliardar SEK til etablering av breibandsinfrastruktur i perioden 2000–2005. Midlane er fordelte med 1,6 milliardar til skattelette til hushald og bedrifter, 3,65 milliardar til utbygging av stamnett, regionale nett og tilknytingar til breibandsnett i grisgrendte strøk. I tillegg kjem Affärsverket svenska kraftnäts satsing på 2,5 milliardar til etablering av eit alternativt stamnett.

Med unnatak av skattereduksjonane er det länsstyrelserna (tilsvarande Fylkesmannen) som administrerer utbetaling av stønad. Skattereduksjonen er heimla i ei eiga lov og blir administrert av likningsstyresmaktene.

Stønad til kommunal infrastruktur

Kommunane kan søkje stønad til etablering av lokale nett (områdesnät) og regionale nett (ortssammanbindande telenat). Det er ein føresetnad for stønad at kommunane fyrst utarbeider eit IT-infrastrukturprogram i tråd med ei eiga forordning. Det kan også givast stønad til utarbeiding av IT-infrastrukturprogram. Sjølv om ein kommune ikkje har krav på infrastrukturstønad, kan han få støtte til berre å opprette infrastrukturprogram. Dette skal ta for seg den kommunale IT-infrastrukturen dei nærmaste fem åra og inkludere ei rekkje opplysningar om forhold som prissetjing, utbyggingstakt, samvirke, ivaretaking av totalforsvarsbehov, mål på lang sikt o.a. Infrastrukturprogramma skal godkjennast av länsstyrelserna. Tanken bak stønaden til kommunale infrastrukturprogram er at han skal verke positivt på vidare utbygging av den svenske infrastrukturen i den forstand at det mellom anna blir stilt auka krav til samordning og planlegging. Den statlege stønaden utgjer mellom 30 og 90 prosent av dei stønadsrettkomne kostnadene til lokale nett, avhengig av føresetnadene til kvar einskild kommune. Resterande kostnader er kommunen sin eigendel. Det har likevel kome relativt få søknader om stønad. Dette blir forklart med at vilkåra ikkje er heilt klare, det er tidkrevjande å utarbeide infrastrukturprogram, og at krava til kommunale eigendelar er for høge. Krava til kommunal medfinansiering blei senka 1. juli 2001. Mange kommunar har likevel kome langt med å utarbeide infrastrukturprogram, og det er venta at dette vil gjere at utbetaling av stønad og utbygging av lokale nett vil skyte fart.

Kommunane har, mellom anna gjennom vilkåra for stønad, fått ei viktig rolle i utbygginga av den svenske IT-infrastrukturen. Det synest å vere delte meiningar om dette er eit rimeleg ansvar eller ikkje. For ein del kommunar er det ei sjølvfølgje å satse på utbygging av IT-infrastruktur, mens det for andre inneber vanskelege økonomiske og politiske avvegingar på grunn av manglande økonomiske ressursar. For dei sistnemnde kan det handle om å velje mellom satsingar på ny IT-infrastruktur og kjerneaktivitetar som pleie, skule og omsorg. I Sverige har det difor vore ein debatt om dei fastlagde rammene for støtte er store nok eller ikkje. Det har blitt stilt spørsmålsteikn ved om kommunar med manglande ressursar verkeleg kjem til å ha rom for investeringar i IT-infrastruktur.

Parallelt stamnett

Den svenske Regjeringa gav i august 2000 oppgåva med å byggje eit stamnett med høg overføringskapasitet mellom alle kommunar til Affärsverket svenska kraftnät.

Målet for utbygginga var at alle kommunar seinast i desember 2002 skulle vere tilknytte eit landsdekkjande stamnett med høg overføringskapasitet. Utbygginga skal gjerast ved installasjon av fiberoptisk kabel på selskapet sitt eige el-stamnett. Ved behov kan det samarbeidast mellom innehavaren av regionale nett eller andre aktørar. Utbygginga skal skje på marknadsmessige vilkår og bli eigenfinansiert av Affärsverket svenska kraftnät. Investeringskostnaden blei opphavleg utrekna til SEK 2,5 milliardar. Det har likevel vist seg at det avsette beløpet ikkje var stort nok til å byggje heile det planlagde nettet. 73 av 290 kommunar, dvs. om lag 24 prosent av kommunane med om lag 7,5 prosent av befolkninga, vil ikkje bli bygde ut innanfor rammene av dei avsette SEK 2,5 milliardar. Det blei difor i februar 2003 løyvd ytterlegare 400 millionar i stønad til kommunar for tilknyting til stamnett. Det er uklart om dette er tilstrekkeleg til å knyte til alle dei resterande 73 kommunane.

Skattereduksjonar

Ordninga gir ein skattereduksjon på 50 prosent av kostnaden over 8 000 SEK, med ein maksimal skattereduksjon på 5 000 SEK per bustad eller lokale. Tilknytingsavgiftene må difor opp i SEK 18 000 for å få maksimal skattefordel, noko som må vurderast som høgt i denne samanhengen. Ein trur difor at kommunar og dei som byggjer nye villaer i utkantane av tett befolka område, vil finne ordninga mest attraktiv. Krava til netta er blant anna at det skal vere ei ny tilknyting, at dei skal kunne overføre multimedietenester med god teknisk kvalitet i begge retningar (i praksis er grensa difor sett til 2 Mbit/s), og at fleire enn ein operatør skal kunne nytte netta ein knyter seg til. Svenske myndigheiter har gått ut frå at 230 000 hushald og 90 000 bedrifter vil søkje om skattereduksjonar, og har rekna ut at dette vil koste inntil 1,6 milliardar SEK i tapte skatteinntekter. Endelege tal for kor mange som faktisk har nytta ordninga, kjem ein fyrst til å få ved utgangen av 2003, som er det siste året for ordninga. Estimat til myndigheitene er likevel at langt færre enn tenkt vil nytte seg av ordninga, fyrst og fremst fordi sumgrensa er for høg. Hittil er drygt 10 millionar SEK i skattereduksjonar utløyste som følgje av ordninga.

Opne lokale nett

Det er etablert og under etablering ei mengd lokale fibernett i Sverige. Ofte er det kommunen som eig netta, og som leiger ut kapasitet i form av mørk fiber (fiber utan samtidig å tilby tenester) på like og ikkje-diskriminerande vilkår til alle interessentar.

Blant dei fyrste til å byggje fibernett etter denne modellen var AB STOKAB, som blei etablert i 1994 og som Stockholm by eig. Selskapet blei etablert for å gi Stockholm ein open digital infrastruktur som kunne danne grunnlag for eit godt IT-miljø og stimulere til vekst. STOKAB skal stimulere marknaden ved å tilby kapasitet under den nye sjølvkosten til operatørane, skape eit nett for Stockholm si forvaltning og samtidig redusere graving i gatene i Stockholm. Dette blir gjort ved at STOKAB leiger ut mørk fiber på like vilkår til operatørar og sluttkundar som produserer og distribuerer eigne tenester ved hjelp av STOKAB sitt fibernett. Til dømes er selskap som breibandsleverandøren Bredbåndsbolaget, breibands- og fjernsynsleverandøren UPC og det svenske statsapparatet kundar hos STOKAB. STOKAB produserer ikkje sjølv tenester. Selskapet har i dag eit fibernett som omfattar om lag 1 million kilometer fiber, og som bind saman 29 tettstader i Stockholm-regionen. Stockholm by har gått inn med om lag 50 millionar SEK i eigenkapital i selskapet. Kostnadene ved utbygginga av fiberinfrastrukturen er i all hovudsak lånefinansiert. Drifta av selskapet har sidan 1998 gått med overskot.

STOKAB sin forretningsmodell har tent som førebilete for andre både innanfor og utanfor Sverige sine grenser. Også i Noreg har vi sett eksempel på at kommunar har etablert lokale fibernett etter liknande modell, jf. kapittel 7.

Koordinering av nettutbygging

Kommunar og «län» som har bygd eller er i ferd med å byggje lokale nett («stadsnät»), vel ofte sine eigne tekniske og organisatoriske løysingar. Dette har resultert i at det no finst for mange ulike løysingar. Dette har skapt problem for tenesteleverandørane, som må kjenne til mange ulike forretningsmodellar, og kan medføre ekstra kostnader fordi det ofte vil krevjast ekstrautstyr for å gjere netta kompatible.

Den utviklinga har gjort at det frå kommunaltnivå og fylkesmannsnivå («länsstyrelsen») har kome krav om nasjonal samordning for å betre føresetnadene for at elektroniske tenester kan distribuerast mellom netta til dei forskjellige netteigarane. Nye nett som blir etablerte, må integrerast med gjeldande faste og trådlause nett, og for at det skal bli mogleg, meiner ein at det er behov for standardar og stor grad av konsensus i bransjen

Blant anna for dette formålet er det etablert ein eigen bransjeorganisasjon, Svenska Stadsnätsforeningen (SSNF) som er ein uavhengig bransjeorganisasjon for netteigarar som arbeider aktivt med etablering av breibandsinfrastruktur. Foreininga blei danna i 1998 og har dryge hundre medlemer. Medlemene er kommunar og selskap som eig eller driv opne breibandsnett. Nettet til medlemene er i ferd med å bli riksdekkjande, og består av alle typar nett; stamnett, regionale nett og aksessnett. SSNF skal ivareta interessene til medlemene i lov- og standardiseringsspørsmål, arbeide for ein alternativ uavhengig infrastruktur i telekommunikasjonsmarknaden og følgje teknologi- og marknadsutviklinga.

Eit anna tiltak som er aktuelt i koordineringssamanheng, er prosjektet Samverkan kring IT-infrastruktur som blir drive av Svenska kommunförbundet/Landstingsförbundet med midlar (SEK 8 millionar) frå Näringsdepartementet. Formålet til prosjektet er, i perioden 2001–2005, å støtte kommunane i arbeidet med å initiere utbygging av breibandsinfrastruktur. Stønad skal gå til planleggingsspørsmål, policyspørsmål, kompetansespørsmål, juridiske spørsmål, driftsspørsmål og tekniske spørsmål. Prosjektet har også ein viktig funksjon i å fremje dialog og samordning mellom involverte partar for å betre føresetnadene for IT-infrastruktursatsingane i kommunar og regionar. Det er også eit tilsvarande prosjekt på länsnivå (tilsvarande fylkesnivå), «Länssamverkan Bredband», som har som formål å støtte länsstyrelserna i arbeidet deira med IT-infrastruktursatsinga. Også dette prosjektet blir drive med midlar frå Näringsdepartementet (SEK 3,7 millionar).

6.4 Canada med spreidd busetjing har høg grad av tilknyting

Canada har eit busetjingsmønster og ein geografi som stiller store krav til kommunikasjonsinfrastrukturen. I dei siste åra har Canada vore heilt i tet når det gjeld opptak av breibandsabonnentar, og ifølgje OECD sin rapport «Communications Outlook 2003» 8 er Canada nr. 2 i OECD, etter Korea, med dryge 10 prosent 9 av befolkninga tilknytt breiband. Canada blir rekna som føregangsnasjon når det gjeld breibandstilknyting for skular og kommuneforvaltningar, og når det gjeld å ta i bruk telemedisin.

Kanadiske føderale myndigheiter vurderer breibandsaksess som ein nøkkelfaktor for landet sin økonomi. Det er ei sterk tverrpolitisk oppslutning om den nasjonale IT-visjonen: «Make the information and knowledge infrastructure accessible to all Canadians, thereby making Canada the most connected nation in the world» (utdrag frå den kanadiske trontalen i 1997).

Pilarane i denne «Connecting Canada»-strategien er:

Kanadiarar skal vere direktekopla og tilknytte kvarandre – og verda. Det blir etablert opp imot 10 000 offentlege Internett-aksesspunkt både i distrikta og i byområde. Offentlege skular og bibliotek er også knytte opp mot Internett. Den kanadiske Internett-infrastrukturen vil også bli den raskaste i verda.

Ved å etablere utviklinga av såkalla smarte kommunar over heile landet skal Canada bli verdsleiar i utvikling og bruk av IT for utvikling av lokalsamfunna. Dei smarte kommunane skal utnytte dei nye høva teknologien tilbyr, til betre helsetenester, betre skule- og utdanningstilbod, og til ny næringsverksemd.

Canada skal bli verdsleiar på nettbasert innhald, spennande ny programvare og nye bruksmåtar. Internett skal brukast til å marknadsføre Canada internasjonalt.

Den kanadiske e-handelsstrategien (1998) slår fast at det skal utviklast trygge løysingar for elektronisk handel, basert på eit rammeverk av kryptering, personvern, PKI-infrastruktur, standard og andre nødvendige føresetnader.

Ved å leggje ut offentlege, direktekopla interaktive tenester skal borgarane få betre tilgang til informasjon.

Eit «tilknytt» Canada vil vere attraktivt for utanlandske investeringar, og medverke til å gjere Canada til eit global knutepunkt i den nye kunnskapsbaserte økonomien. Canada skal vere kjent i verda som eit high-tech-land.

Den kanadiske breibandspolitikken tek utgangspunkt i behovet for auka nasjonal konkurransekraft og omstillingsdugleik. Det blir lagt vekt på bruk av nettverk og avansert IT som føresetnader for ein slik innovasjonspolitikk. Det blir no lagt stor vekt på bruksmåtar og etterspørselsstimulerande verkemiddel og tiltak etter at myndigheiter og næringsliv i fleire år har fokusert på infrastrukturutbygging.

Som i mange andre land er det i Canada ein ikkje heilt tilfredsstillande konkurransesituasjon etter oppløysinga av telemonopola, blant anna når det gjeld korleis dei dominerande aktørane opnar netta for konkurrentane på tenesteområdet.

Telefonselskapa har gjort store investeringar i kopar «den siste kilometeren» ut til kundane. Difor promoterer dei den teknologien som er utvikla for kopar, nemleg xDSL-teknologien. Det blir òg nytta trådlause teknologiar med faste antenner. I store delar av Canada nyttar også institusjonar satellittar for breibandsaksess. ADSL og kabelnett-tilgang blir tilboden i dei fleste byar/tettstader med over 4.000 innbyggjarar. Fiber blir nytta til bedrifter i alle store byar, mens fiber til heimane ikkje har noka utbreiing. Derimot konkurrerer trådlause nett med fibernetta i bedriftsmarknaden. Der rask nettetablering er viktig, blir det som regel føretrekt trådlause løysingar. Private utbyggjarar legg fiber som ein del av den grunnleggjande infrastrukturen i nye bustadområde og næringsområde. Utbyggjarane har deretter ein tendens til å bli nettoperatør – anten aleine eller saman med ein konkurrerande telekom-aktør.

Canarie (tilsvarer norske Uninett) har etablert eit nasjonalt fiberoptisk forskings- og undervisningsnett som er blant dei beste i verda.

Ansvaret for breibandspolitikken i Canada ligg i «Industry Canada» (det kanadiske industridepartementet), samtidig som det føregår eit utstrekt samarbeid på tvers av sektorar og forvaltningsnivå. Det blir lagt vekt på å få til «partnarskapsmodellar» mellom forvaltning og næringsliv, både på føderalt og lokalt nivå. I 2001 la Regjeringa fram ein nasjonal plan for breiband, «Networking the Nation for Broadband Access». Resultatet etter behandling i Parlamentet blei ei satsing på 105 millioner canadiske dollar (om lag 545 millionar norske kroner) til breibandsutbygging i distrikta. Denne programsatsinga har klare fellestrekk med det norske Høykom-programmet.

Breiband speler ei sentral rolle i den kanadiske politikken overfor distrikta og urbefolkningsgruppene. Breiband blir eit middel til å overkome store avstandar, og til å byggje bru over kulturforskjellane i nasjonen. Over 90 prosent av landet er vurdert som «rural or remote territory», og her bur 30 prosent av landet sine 31 millionar innbyggjarar. Dei fjerntliggjande provinsane har stor verdi for sysselsetjing, produksjon og kulturell arv. Sentrale myndigheiter legg i stor grad forholda til rette for at befolkningstala i distrikta ikkje skal gå ned. Som eit bidrag til dette har ein ei målsetjing om årleg å importere 250 000 nye innbyggjarar frå andre land til utkantområda. Det er blant anna på denne bakgrunnen at kanadiske myndigheitene satsar i så stor grad på breibandskommunikasjon.

I den kanadiske breibandspolitikken blir det lagt stor vekt på behova i skulane. Det er ikkje uvanleg at skulekrinsane tek initiativ til utbygging av fibernett mellom skular, og deretter leiger ut overskotskapasitet til andre brukarar, medrekna private bedrifter i området. Skulesektoren synest å liggje framfor dei andre sektorane i å etterspørje breibandtilknyting, og er såleis ein pådrivar i breibandsutbygginga. Det er starta opp eit større prøveprosjekt for satellittbasert multimediekommunikasjon for skular. Prosjektet – som skal vere avslutta medio år 2003, omfattar blant anna tovegs satellittaksess til skulane som er tilknytte prosjektet, video-on-demand, videokonferanse og fjernundervisning – i tillegg til Internett-tilgang.

Rettleiing og stønad til føregangsprosjekta er viktig i den kanadiske breibandspolitikken. Det blir lagt vekt på dokumentasjon og framvising av «beste praksis». Ein freistar å støtte eldsjeler, innovatørar og dei tidlegaste brukarane. Dei som får til noko bra, blir nytta som mentorar for etterfølgjande prosjekt. 12 «smart communities» har fått betalt for å bli betre – og for å lære opp andre. Det er ei utstrekt erkjenning av at omstilling og endring i arbeidsmåtar og samarbeidsrelasjonar med breiband krev ei tilnærming både nedanfrå og ovanfrå.

I dei siste åra har ein i Canada lagt større vekt på verdien av lokal forankring for prosjekta, sterkare innsats for nedbygging av strukturelle barrierar, og krav om forretningsplanar. Dette for å setje søkjelys på resultat og nytte av kvart prosjekt. I september 2002 lanserte Regjeringa ei ny satsing for distrikta, kalla «Broadband for Rural and Northern Development». Ikkje minst legg ein her vekt på å synleggjere nytte av breiband for kommunane. Kriteria legg vekt på etterspørselsdrivande aspekt.

Bruken av IT står sentralt i helsepolitikken, og Canada blir rekna som eit av dei leiande land i verda i bruk av Telemedisin. Satsingane på området har bakgrunn i dei store avstandane og den spreidde busetjinga. I provinsane blir opp mot 30 prosent av helsebudsjettet brukt til helsetransport.

Eit interessant konsept som er prøvd ut i Canada, er det såkalla «Municipal Condo Architecture», der kommunen byggjer infrastrukturen og leiger han ut til tenesteoperatørar. Denne modellen eksisterer i forskjellige variantar, men kjernen er at breiband blir bygd ut som ein offentleg ressurs, med fiber og/eller radiolinjeløysingar. Deretter får bedrifter, institusjonar og husstandar aksess til dette offentlege nettet, og kan avtale med valfrie tenesteleverandørar – som leiger plass i nettet – om kva tenester dei ønskjer gjennom dei opne netta, til dømes Internett-tilgang, telefoni, video-on-demand, digitalt innhald, administrative tenester, eller datalagring. I desse modellane blir det skilt klart mellom netteigarskap og tenesteyting.

6.5 Sør-Korea satsar stort på breiband

Sør-Korea er i tet når det gjeld breibandtilknyting, og rapporten til OECD «Communications Outlook 2003» 10 plasserer Sør-Korea som nr. 1 i OECD med tilknyting for dryge 19 prosent av befolkninga. Vidare var det ifølgje OECD om lag 49 Internett-abonnentar per 100 innbyggjarar i Sør-Korea i desember 2001, mens tilsvarande tal for Noreg var om lag 28 av 100. Gjennomsnittet i OECD var om lag 19 av 100.

Talet på breibandsabonnentar, som hovudsakleg består av ADSL-, kabel-TV- og HomeLan-brukarar, passerte 9,2 millionar i juli 2002. ADSL er den dominerande teknologien med 5,1 millionar brukarar. Kabel-TV er den nest mest utbreidde teknologien med 3,3 millionar brukarar, følgde av HomeLan (0,6 millionar brukarar).

Det er fleire årsaker til den høge utbreiinga av breiband i Sør-Korea. For det fyrste har myndigheitene sterkt lagt til rette for IT-satsingar, blant anna ved at staten har gitt gunstige lån til selskap som vil byggje ut alternative aksessnett eller byggje breibandsnett i område der det ikkje finst marknadsgrunnlag på kort sikt. Følgjeleg blir det stadig etablert mange nye IT-selskap, så som Internett-leverandørar, utstyrsleverandørar og venture-selskap. Dette har resultert i ein av dei best utbygde IT-infrastrukturar i verda.

For det andre har regulatoren (Ministry of Information and Communications) lagt til rette for sterk konkurranse i IT-sektoren. Dette har medført at Internett-leverandørane har måtta halde låge aksessprisar og å tilby attraktivt innhald for å overleve. Eit ADSL-abonnement kostar frå 25 til 30 dollar i månaden.

Den tredje årsaka er sørkoreanarane sine preferansar når det gjeld å utvikle og ta i bruk avansert teknologi. Det faktum at om lag 68 prosent av befolkninga har mobiltelefon, er eit eksempel på dette. Internett blir nytta i ei rekkje samanhengar, til dømes i utdanning, aksjehandel og ved bruk av avanserte banktenester. Eit eksempel i utdanningssamanheng er at elevane i grunnskulen blir bedde om å levere delar av heimearbeidet, slik som lekser, stilar og testar, via Internett.

Den fjerde årsaka er sosialt og kulturelt avhengig. For å tilfredsstille den høge etterspørselen etter nettverksspel og Internett har talet på spelehallar eksplodert over heile landet. Spelehallane er viktige møteplassar for spelarar og Internett-brukarar, og elevar i grunnskulen og universitet i tillegg til vaksne er hyppige brukarar. Før Sør-Korea hadde ein godt utbygd breibands infrastruktur, medverka spelehallane til å byggje ein cyberkultur blant dei unge. Følgjeleg medførte spelehallane eit behov for også å ha Internett-aksess i heimen, og dette blir sett på som ein viktig drivar for den massive breibandsutbygginga.

Kanskje er den viktigaste årsaka til den massive breibandsutbygginga knytt til busetjingsmønsteret. Mange sørkoreanarar bur i store leilegheitskompleks og i fleirfamiliehus. Dette inneber at folketettleiken (målt ved innbyggjarar per kvadratkilometer) er særs høg samanlikna med alle europeiske land. Dette har gjort det mogleg å byggje ut eit kostnadseffektivt breibandsnettverk. Sett i dette perspektivet er Sør-Korea lite jamførbart med Noreg.

Fotnotar

OECD 2001: Broadband Infrastructure Deployment: The Role of Government Assistance

EU-kommisjonen 2003: Guidelines on criteria and modalities of implementation of structural funds in support of electronic communication, DRAFT II

Commission of the European Communities 11.02.2003

Rand 2003: Enabling the Information Society by Stimulating the Creation of a Broadband Environment in Europe

Talet er vanskelig å anslå siden marknaden er prega av mange mindre aktørar

LLUB er eit uttrykk for ein regulatorisk praksis som gjer konkurrentar tilgang til aksessnett.

Regeringens proposition 1999/2000:86: Ett informationssamhälle för alla

Tala er à jour per juni 2002

OECD sine tal for tilknyting er samla gjennom ein omstendig innsamlingsprosess, og er derfor gjerne eldre enn tal frå andre kjelder. Tala gir likevel eit godt bilete av det relative forholdet landa imellom.

Tala er à jour per juni 2002