Spørsmål 838 til skriftlig besvarelse fra stortingsrepresentant Sigbjørn Gjelsvik - om utviklingen i usikrede lån til nordmenn etter innføring av gjeldsregisteret

Historisk arkiv

Publisert under: Regjeringen Solberg

Utgiver: Finansdepartementet

Svar til Stortinget | Dato: 10.02.2020

Mottaker: Stortinget

Vår referanse: 20/531

Det vises til brev fra Stortingets president datert 3. februar vedlagt spørsmål fra stortingsrepresentant stilt til Barne- og familieministeren. Barne- og familieministeren har overført spørsmålet til meg for besvarelse.

Spørsmål:

Hvordan har utviklingen i usikrede lån til nordmenn vært etter at gjeldsregisteret ble innført, herunder utvikling i samlet utlån, utvikling/endring av lånevilkår og andel lån som gis til personer som allerede har høy forbruksgjeld, henholdsvis fra norske banker, utenlandske banker med filial i Norge, utenlandske banker som driver grensekryssende virksomhet og andre som yter kreditt?

Begrunnelse:

Etter at Gjeldsregisteret ble innført fra sommeren 2019 har bankene hatt fullt innsyn i nordmenns forbruksgjeld, slik at de skal unngå nye forbrukslån til folk som allerede har for mye. Ifølge tall E24 har fått fra Gjeldsregisteret har det siden september 2019 like fullt blitt 35.000 flere personer i Norge som har minst fire forbrukslån. Antall personer med 20 forbrukslån eller mer har vokst med 36 prosent og er nå over 4500 personer. De som er i denne siste kategorien karakteriseres som «gjeldsslaver», og beregninger fra oktober viser at de har forbrukslån for 1,6 millioner kroner i snitt. Kommunikasjonsdirektør i bransjeorganisasjonen Finans Norge, Jan Erik Fåne, sier til E24 31. januar 2019 at «Det er viktig å avdekke om noen banker her bryter reglene. I så fall bør det få konsekvenser for de det gjelder.» Videre sier Fåne at «Vårt inntrykk er at gjeldsregisteret fungerer, men vi har sett antydninger til at utenlandske banker nå øker sine usikrede lån mot Norge, mens de norske bankene reduserer dem.»

Svar:

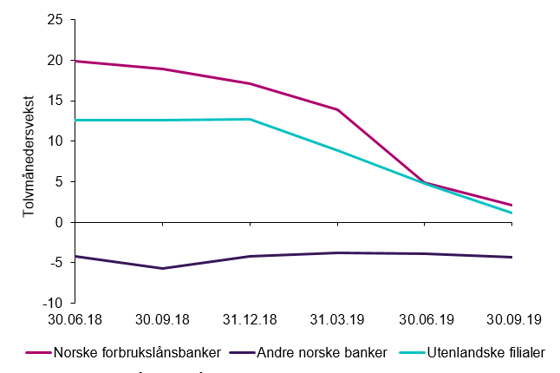

Finanstilsynet innhenter hvert kvartal tall om forbrukslånsvirksomheten, herunder tall for brutto utlån, fra et utvalg av 34 banker og finansieringsforetak som yter forbrukslån. Veksten i forbrukslån har avtatt de siste årene, og nedgangen var særlig tydelig i 2019. Ved utgangen av tredje kvartal 2019 var tolvmånedersveksten i dette utvalget 0,2 pst., ned fra 2,5 pst. i andre kvartal 2019. Justert for salg av misligholdte porteføljer var tolvmånedersveksten i 3. kvartal 4,8 pst. Figuren under viser utviklingen i utlånsvekst til norske forbrukere fordelt på hhv. norske forbrukslånsbanker, andre norske banker og filialer av utenlandske banker.

Figur 1: Forbrukslån, tolvmånedersvekst i Norge for ulike grupper av foretak

Kilde: Finanstilsynet

Utlån fra utenlandske foretak som driver grensekryssende virksomhet, inngår ikke i Finanstilsynets regnskapsstatistikk, men registreres av gjeldsinformasjonsforetakene. Volumtall publisert av Gjeldsregisteret AS per september 2019 tilsier at disse utlånene utgjør rundt 8 mrd. kroner. Totalt volum av lån registrert av Gjeldsregistreret AS var på samme tidspunkt 154 mrd. kroner, justert for effekten av at lån med flere lånetakere blir registrert fullt ut for hver av låntakerne i gjeldsregistrene.

De totale utlånene i statistikken fra gjeldsregistrene er høyere enn tallene Finanstilsynet publiserer, fordi gjeldsregistrene registrerer flere lånetyper som ikke inngår i Finanstilsynets kartlegging av forbrukslånsmarkedet. Dette gjelder som nevnt utlån fra utenlandske foretak som driver grensekryssende virksomhet, men også utlån med tredjepersonspant, utlån i finansieringsforetak som kjøper misligholdte porteføljer, og billån med salgspant som er eldre enn fem år. I tillegg dekker gjeldsregistrene hele markedet, mens Finanstilsynets statistikk baserer seg på et utvalg av banker og finansieringsforetak.

Finansdepartementet har ikke tilgang på statistikk over utvikling i lånevilkår, eller over andel av lån som gis til personer som allerede har høy forbruksgjeld. Vi har imidlertid noe informasjon om etterlevelsen av forbrukslånsforskriften, som ble fastsatt i februar 2019. I tillegg er Finanstilsynet i ferd med å vurdere hvordan opplysningene fra gjeldsinformasjonsforetakene kan utnyttes best mulig.

Forbrukslånsforskriften gjelder for alle foretak som driver virksomhet i Norge, og setter rammer for bankenes utlånspraksis. Etter forskriften skal finansforetak ikke yte forbrukslån dersom kunden ikke har betjeningsevne til å tåle en renteøkning på 5 prosentpoeng på samlet gjeld. Finansforetakene skal heller ikke yte forbrukslån dersom kundens samlede gjeld overstiger fem ganger årsinntekt. Forskriften stiller videre krav om at finansforetakene skal kreve månedlig nedbetaling av forbrukslånet. Den månedlige nedbetalingen skal utgjøre et beløp som medfører at lånet nedbetales i løpet av fem år. Finanstilsynet fører tilsyn med bankenes etterlevelse av regelverket.

Finansforetakene har adgang til å gi en viss andel lån i brudd med enkeltkravene i forskriften. Denne fleksibilitetskvoten er 5 prosent av verdien av innvilgede lån hvert kvartal. Finansforetakene er forpliktet til å rapportere om utnyttelsen av fleksibilitetskvoten til styret, eventuelt filialledelsen, hvert kvartal. Finanstilsynet innhenter disse rapportene fra et utvalg på 39 foretak som yter forbrukslån i det norske markedet. Rapporteringen inkluderer flere av foretakene som driver grensekryssende virksomhet i Norge, og antas å dekke vel 80 prosent av det norske markedet for usikret finansiering.

Første fullstendige rapportering om etterlevelsen av forbrukslånsforskriften ble innhentet for tredje kvartal 2019. Rapporteringen viser at foretakene både i tredje og fjerde kvartal 2019 utnyttet i underkant av 2 pst. av fleksibilitetskvoten i denne perioden, men det er stor variasjon mellom foretakene. Den viktigste årsaken til avvik har vært at lån er innvilget til låntakere uten dokumentert betjeningsevne.

Ingen av de mottatte rapportene for tredje og fjerde kvartal 2019 innebærer at fleksibilitetskvoten på fem prosent er overskredet. Rapporteringen av foretakenes etterlevelse av forbrukslånsforskriften er imidlertid relativt nyetablert. Erfaringsmessig vil det derfor kunne være tilfeller av feilrapportering. Feilrapportering kan bli avdekket ved kontakt med foretakene, blant annet ved stedlige tilsyn. Ved eventuelle konstaterte brudd på fleksibilitetskvoten vil Finanstilsynet som et første tiltak skriftlig be foretakene informere om årsaken til overskridelsen og redegjøre for tiltak for å unngå fremtidige overskridelser.

Selv om den generelle veksten i forbrukslån har bremset opp den siste tiden, er det bekymringsfullt om flere personer kommer i en sårbar økonomisk situasjon. Regjeringen følger nøye med på markedsutviklingen og virkningene av de tiltakene som er gjennomført. Blant annet løper forbrukslånsforskriften ut i slutten av året, og vi vil frem til da vurdere om forskriften har fungert etter hensikten, og om den skal videreføres og eventuelt endres.

Vi arbeider også med forslag til ny finansavtalelov. Når en person søker om kreditt, har kredittgiveren etter dagens finansavtalelov bl.a. en plikt til å vurdere kredittverdighet eller fraråde kredittopptak dersom økonomisk evne eller andre forhold tilsier det. I ny finansavtalelov tar regjeringen sikte på ytterligere innstramminger, bl.a. ved at bankene skal ha en avslagsplikt overfor kunder som ikke bør få lån.

Med hilsen

Jan Tore Sanner