Svar på spm. 101 fra stortingsrepresentant Truls Wickholm om Statens pensjonsfond utland

Historisk arkiv

Publisert under: Regjeringen Solberg

Utgiver: Finansdepartementet

Svar til Stortinget | Dato: 31.10.2016

Mottaker: Stortingets presidentskap

Vår referanse: 16/4192

Jeg viser til brev av 21. oktober fra Stortingets president vedlagt følgende spørsmål fra stortingsrepresentant Truls Wickholm til skriftlig besvarelse:

«Hvor lenge vil en kunne videreføre regjeringen Solbergs gjennomsnittlige innfasingstempo av oljepenger (i budsjettene 201-4-2017) før Statens pensjonsfond utland er tømt, når en legger til grunn samme gjennomsnittlige årlige tilførsel til fondet som i fireårsperiode, og en forventet årlig avkastning av fondet på hhv. 2 pst., 2,3 pst., 2,6 pst., 2,8 pst., 3,0 pst., 3,75 pst. og 4 pst.?»

Finansdepartementets svar:

Regjeringen legger handlingsregelen til grunn for budsjettpolitikken. Handlingsregelen er en plan for gradvis å fase petroleumsinntektene inn i norsk økonomi. Statens netto kontantstrøm fra petroleumsvirksomheten settes i sin helhet til side i Statens pensjonsfond utland sammen med avkastningen fra fondets eiendeler, mens det gjøres et uttak fra fondet for å dekke det oljekorrigerte underskuddet på statsbudsjettet. Over tid skal uttaket følge den forventede realavkastningen av fondet, mens bruken av fondsinntekter det enkelte år skal tilpasses situasjonen i norsk økonomi.

I møte med det mest alvorlige fallet i oljeprisen på 30 år har regjeringen brukt finanspolitikken aktivt for å motvirke arbeidsledighet og stimulere til vekst og omstilling. Også under finanskrisen ble finanspolitikken brukt aktivt for å stimulere aktiviteten i norsk økonomi. I Nasjonalbudsjettet 2010 fra regjeringen Stoltenberg II ble den gjennomsnittlige årlige budsjettimpulsen i fireårsperioden 2007-2010 anslått til 1,1 pst. av trend-BNP for Fastlands-Norge (se tabell 3.6 i Nasjonalbudsjettet 2010), som er høyere enn den gjennomsnittlige impulsen under sittende regjering. Heller ikke den gangen var den ekspansive finanspolitikken uttrykk for en ny rettesnor for finanspolitikken. At finanspolitikken skal tilpasses situasjonen i økonomien står sentralt i vårt finanspolitiske rammeverk. Sammen med lavere renter og svekket kronekurs, er den aktive budsjettpolitikken som Regjeringen nå fører medvirkende til at veksten i norsk økonomi ser ut til å ta seg opp igjen.

I gjennomsnitt anslås bruken av olje- og fondsinntekter å tilsvare 2,8 pst. av verdien i Statens pensjonsfond utland i denne regjeringsperioden. For 2017 anslås uttaket til 3,0 pst. I lys av at norsk økonomi har opplevd det kraftigste oljeprisfallet på flere tiår, må det kunne sies å være godt innenfor de retningslinjene Stortinget har sluttet seg til.

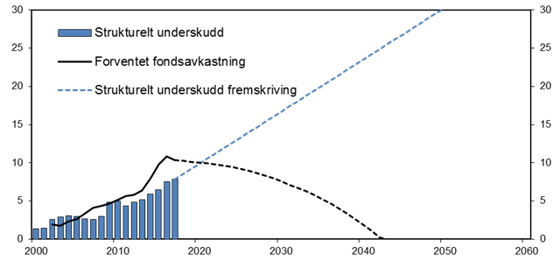

I spørsmålet fra stortingsrepresentant Wickholm bes det om beregninger hvor innfasingstempoet de siste årene videreføres i årene fremover. En slik beregning vil baseres på en finanspolitikk som klart bryter med de finanspolitiske retningslinjene som er trukket opp. Underskuddet på statsbudsjettet vil etter hvert bli svært stort og langt større enn noe vestlig land har opplevd, inkludert de landene som nylig har hatt statsfinansielle kriser. Som det fremgår av figur 1, vil det strukturelle, oljekorrigerte underskuddet øke til hele 25 pst. av fastlands-BNP tidlig på 2040-tallet. Med et tømt fond og lave oljeinntekter vil det samlede underskuddet for staten være om lag i samme størrelsesorden. Vi er ikke kjent med at noe politisk parti eller gruppering i Norge har gitt signaler om en politikk som kan begrunne de forutsetningene som det bes om i spørsmålet. En videreføring av det gjennomsnittlige innfasingstempoet i perioden 2007-2010, slik det ble anslått av Stoltenberg II-regjeringen i Nasjonalbudsjettet 2010, ville gitt et enda større underskudd og en raskere tømming av fondet.

Figur 1 Strukturelt, oljekorrigert underskudd og forventet fondsavkastning (4 prosent av fondet).1 Prosent av trend-BNP for Fastlands-Norge

1) Fremskrivingene er basert på en videreføring av innfasingstempoet av oljepenger i fireårsperioden 2014-2017. Øvrige forutsetninger er som i Nasjonalbudsjettet 2017, blant annet er det lagt til grunn en realavkastning på 3 pst. de første 15 årene og deretter 4 pst. En lavere avkastning vil gi raskere tømming av fondet.

I Nasjonalbudsjettet for 2017 varsler Regjeringen at rommet for ytterligere økt bruk av oljepenger er begrenset. Det pekes på at oljeinntektene har falt og at det er utsikter til lavere avkastning i fondet. Konsekvensene for finansieringsbidraget fra fondet er illustrert både i figurer og tabeller. I disse fremskrivingene er det lagt til grunn en finanspolitikk i tråd med handlingsregelen. Fremskrivingene viser at når veksten i fondet flater ut, må også bruken flate ut. Det har vært planen helt siden Stortinget sluttet seg til handlingsregelen i 2001.

Bruken av oljeinntekter og sparingen i fondet vil være et viktig tema i Perspektivmeldingen som Regjeringen vil legge frem til våren. Regjeringen har varslet at den da vil komme tilbake med en nærmere vurdering av anbefalingene fra Thøgersen-utvalget. Vurderingen vil også bygge på anbefalingene fra Mork-utvalget.

Med hilsen

Siv Jensen