Svar på spm. 533 fra stortingsrepresentant Kjell-Idar Juvik

Historisk arkiv

Publisert under: Regjeringen Solberg

Utgiver: Finansdepartementet

Svar til Stortinget | Dato: 30.01.2017

Mottaker: Stortinget

Vår referanse: 17/291

Vurdering av kapitaliseringsrenten for budsjettåret 2017

Jeg viser til brev datert 20. januar 2017 fra Stortingets president vedlagt spørsmål til skriftlig besvarelse fra stortingsrepresentant Kjell-Idar Juvik.

Spørsmål:

«Vil statsråden sørge for at vurderingen av kapitaliseringsrenten blir foretatt snarest, slik at vurderingen blir foretatt for budsjettåret 2017 i tråd med Stortingets vedtak, og sørge for at en forventet reduksjon blir gitt virkning for kommunenes eiendomsskatteinntekter i 2017?

Begrunnelse:

Statsråden er kjent med at et flertall på Stortinget 5. desember 2016 vedtok statsbudsjettet for 2017 med følgende i punkt 36 under næringsliv:

«Stortinget ber regjeringen vurdere kapitaliseringsrenten i eiendomsskatten på kraftanlegg.»

Under finansdebatten ble dette støttet av opposisjonspartiene. Bakgrunnen for vedtaket var at en videreføring av kapitaliseringsrenten på 4,5 %, som har stått fast siden 2010, kombinert med gjennomsnittet av de siste fem års rullerende spotmarkedspriser vil gi en reduksjon i eiendomsskatten på vannkraftanlegg i 2017 med nesten 400 millioner kroner, ifølge Sentralskattekontoret.

Stortingsrepresentant Odd Omland stilte deretter spørsmål om statsråden ville sørge for at vurderingen ble foretatt for budsjettåret 2017 og med virkning for kommunenes eiendomsskatteinntekter i 2017. Det fremgår av ditt svar 13. desember 2016 at:

«Jeg vil komme tilbake til Stortinget med en slik vurdering. Det kan ikke forventes at vurderingen vil kunne presenteres for Stortinget allerede i denne høstsesjonen.»

Det er beklagelig at dette ikke kunne avklares i høstsesjonen slik at kommunen kunne ha dette avklart før man startet på 2017 for å unngå unødige kutt av sine tjenester til innbyggerne.

Det er av stor betydning at endringen av kapitaliseringsrenten blir gjort snarest og med virkning for eiendomsskatteåret 2017, dette for å unngå store kutt for mange av kommunene.

Utskrivningstidspunktet er som kjent 1. mars 2017.

Som følge av at en uriktig kapitaliseringsrente på 4,5 % blir stående, er formuesverdien av norsk vannkraft redusert med 54 milliarder kroner på ett år som utgjør et inntektstap på om lag 380 millioner kroner i 2017 for de berørte vannkraftkommuner.

For disse kommunene vil det også være uholdbart med et tilsvarende inntektstap for 2018. For å unngå en tilsvarende usikkerhet for 2018 haster det med å vurdere kapitaliseringsrenten for kraftanlegg også for eiendomsskatteåret 2018.»

Svar:

Gode skatteregler for vannkraften spiller en viktig rolle, både for et vekstvennlig skattesystem og for å legge til rette for utbygging av lønnsom miljøvennlig vannkraft. Økt eiendomsskatt på vannkraftanlegg vil hemme investeringer i grønn kraft og nødvendig oppgradering.

Innledningsvis vil jeg nevne at i de to siste årene der kraftkommunens eiendomsskatteinntekter har gått ned, kan det anslås at verdien av konsesjonskraften kraftkommunene mottar, har steget med om lag 370 mill. kroner.[1] Nedgangen i kraftkommunenes inntekter er derfor langt lavere enn det gis inntrykk av.

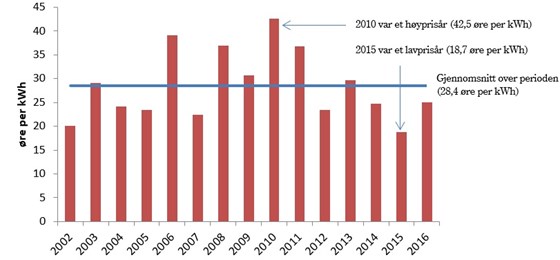

Fastsettelsen av eiendomsskattegrunnlaget skal bygge på markedsverdien av skatteobjektene. Kommunene kan skrive ut eiendomsskatt på verk og bruk, herunder vannkraftanlegg. I svar på ditt spørsmål nr. 133 til skriftlig besvarelse beskrev jeg hvordan eiendomsskattegrunnlaget for vannkraftanlegg fastsettes. I eiendomsskattegrunnlaget for 2017 inngår kraftprisene for perioden 2011 til 2015, mens i grunnlaget for 2016 inngår prisene fra 2010 til 2014. Reduksjonen i eiendomsskatteinntektene fra 2016 til 2017 skyldes i all hovedsak at kraftprisene var lavere i 2015 enn i 2010, se figur 1. Figuren illustrerer at i perioden 2002 til 2016 skiller 2010 seg ut med høyest gjennomsnittlig kraftpris, mens 2015 var året med lavest pris.

Figur 1. Årlig kraftpris (systempris på Nord Pool). 2002-2016

Kilde: Nord Pool

Du skriver at det er «av stor betydning at endringen i kapitaliseringsrenten blir gjort snarest og med virkning for eiendomsskattegrunnlaget 2017, dette for å unngå store kutt for mange av kommunene.» Eiendomsskatten for 2017 er beregnet på grunnlag av formuesskattefastsettelsen for 2015. Ettersom eiendomsskatten beregnes på grunnlag av formuesskattefastsettelsen to år tidligere, har kraftkommunene hatt mulighet til å ta hensyn til endringen i kraftprisene. I tillegg til inntekter fra eiendomsskatten på vannkraftanlegg, mottar kraftkommunene inntekter fra naturressursskatten, konsesjonsavgifter og konsesjonskraft. Også staten og fylkeskommunene mottar inntekter fra kraftvirksomhet.[2]

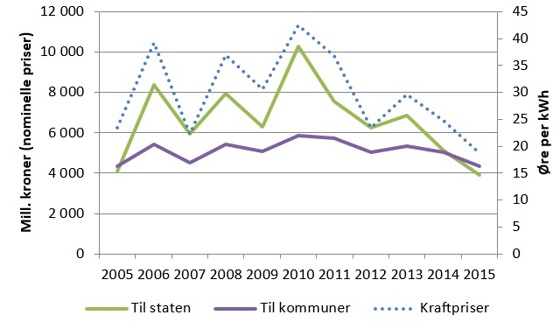

Lavere kraftpriser gir lavere inntekter til energiselskapene og dermed mindre å fordele mellom kraftverkseierne, kommunene, staten og fylkeskommunene. Figur 2 viser at kommunenes samlede inntekter fra kraftforetak er mindre påvirket av endrede kraftpriser enn det statens inntekter er. En viktig årsak til at kommunenes inntekter fra kraftvirksomhet er mer stabile enn statens kraftinntekter er blant annet naturressursskatten. Naturressursskatten baseres på gjennomsnittlig kraftproduksjon over en periode på syv år, og er dermed uavhengig av kraftprisene og stabil over tid. Naturressursskatten tilfaller kommunen og fylkeskommunen kraftverket ligger i. Ettersom naturressursskatten er fradragsberettiget mot utlignet fellesskatt til staten og ev. ubenyttet fradrag kan framføres med rente, er ikke naturressursskatten en effektiv skatt for selskapene, men en omfordeling av skatt fra staten til kommuner og fylkeskommuner med kraftverk.

I tillegg er det flere særskilte elementer i eiendomsskatten på kraftanlegg som bidrar til at kommunens inntekter stabiliseres. Metoden med det rullerende gjennomsnittet av nettoinntekten gjør at utslaget av endrede kraftpriser fases gradvis inn i grunnlaget for eiendomsskatten. Minimums- og maksimumsreglene danner i tillegg et særskilt gulv og tak for eiendomsskattegrunnlaget for kraftanlegg.

Figur 2. Anslag på samlede inntekter til staten og kommunen1 fra kraftforetak og kraftpriser

1 Figuren er basert på skatteleggingsperioden da skatten beregnes, men skatten betales året etter med unntak av eiendomsskatten som betales to år etter.

Kilder: Statistisk sentralbyrå, Skatteetaten, Finansdepartementet, Norges vassdrags- og energidirektorat, Olje- og energidepartementet.

Figur 2 er basert på skattleggingsperioden (året skatten beregnes for). Eiendomsskatten betales som nevnt to år etter skattleggingsperioden, og fallet i kommunenes eiendomsskatteinntekter fra 2016 til 2017 inngår derfor i fallet i kommunenes samlede kraftskatteinntekter fra 2014 til 2015 i figur 2. Selv med et fall i eiendomsskatten fra 2014 til 2015 er kommunenes inntekter fra eiendomsskatten om lag 1,9 mrd. kroner i 2015 (utbetales i 2017). Dette er om lag 900 mill. kroner høyere enn Stortingets anmodning under arbeidet med statsbudsjettet for 2000 om at kraftkommunene skulle få om lag 1 mrd. kroner i eiendomsskatt.[3]

Verdien av konsesjonskraft svinger med kraftprisene, men har ikke samme etterslep som eiendomsskatten. Kraftkommunens eiendomsskatteinntekter falt med 440 mill. kroner fra 2015 til 2017. I den samme perioden kan det anslås at verdien av konsesjonskraften kraftkommunene mottar, steg med om lag 370 mill. kroner.[4] Det betyr at redusert inntekt fra eiendomsskatt i stor grad utlignes.

Kommunenes samlede inntekter fra kraftforetak er anslått til om lag 4,3 mrd. kroner i skattleggingsperioden 2015 (året skatten beregnes for). Tilsvarende tall for fylkeskommunene er om lag 480 mill. kroner, mens statens inntekter anslås til 3,9 mrd. kroner.

Inntektene fra kraftforetak er svært skjevt fordelt mellom kommunene. Mange av kraftkommunene har få innbyggere. Kraftinntektene bidrar derfor til at mange kraftkommuner har særlig høye inntekter per innbygger. Tabell 1 viser at 33 pst. av de samlede inntektene fra kraftforetak går til kommuner med frie inntekter (inkl. eiendomsskatt og konsesjonskraft) på over 140 pst. av landsgjennomsnittet. Hele 90 pst. av de samlede inntektene går til kommuner med frie inntekter (inkl. eiendomsskatt og konsesjonskraft) over landsgjennomsnittet.

Tabell 1. Anslåtte kraftskatteinntekter mv. til kommunene.1 Fordelt på kommuner etter korrigerte, frie inntekter inkludert, eiendomsskatt og konsesjonskraft, som andel av landsgjennomsnittet. Prosent

|

Frie inntekter 2015 |

Eiendoms-skatt |

Konsesjons-avgift |

Konsesjons-kraft2 |

Naturressurs-skatt3 |

Sum |

|

Over 140 pst. |

37 |

38 |

17 |

33 |

33 |

|

111-140 pst. |

32 |

37 |

37 |

35 |

34 |

|

101-110 pst. |

21 |

20 |

34 |

20 |

23 |

|

91-100 pst. |

10 |

5 |

12 |

12 |

10 |

|

90 pst. og under |

0 |

0 |

0 |

0 |

0 |

|

Sum |

100 |

100 |

100 |

100 |

100 |

1.Eiendomsskattetallene viser utbetaling til kommunene i 2016. Tall for 2017 blir offentliggjort når kommunene legger ut eiendomsskattelistene. Konsesjonsavgift og konsesjonskraft er anslag for utbetaling i 2017. Inntektene fra naturressursskatten er basert på tall fra skattleggingsperioden for 2014 som utbetales i 2015.

2. Konsesjonskraften fordeles mellom kommuner og fylkeskommuner. I tillegg skal kommunene avstå deler av sin andel til fylkeskommunene dersom alminnelig forsyning er lavere enn beregnet konsesjonskraft. Departementets anslag for sistnevnte er foreløpige og undervurderer volumet konsesjonskraft som tilfaller kommunene.

3. Det er ikke tatt hensyn til at naturressursskatten inngår i skatteutjevningen i kommunenes inntektssystem. Dette bidrar til å overvurdere inntektene fra naturressursskatten for kommuner med høye skatteinntekter.

Kilder: Statistisk sentralbyrå, Skatteetaten, Finansdepartementet, Norges vassdrags- og energidirektorat, Olje- og energidepartementet og Kommuneproposisjonen 2017.

Tabell 2 viser de ti kommunene som anslås å få høyest skatteinntekter mv. fra kraftforetak samt disse kommunenes anslåtte frie inntekter inkl. eiendomsskatt og konsesjonskraft. Tabellen illustrerer at disse kommunene har frie inntekter inkl. eiendomsskatt og konsesjonskraft godt over landsgjennomsnittet. Til sammen mottar disse ti kommunene i overkant av 1,3 mrd. kroner i skatteinntekter mv. fra kraftforetak, dvs. i underkant av 30 pst. av slike inntekter på landsbasis. Herunder mottar denne gruppen i underkant av 30 pst. av eiendomsskatteinntektene fra kraftverk i 2016.

Tabell 2. De ti kommunene med de høyeste inntektene fra vannkraftverk1 (mill. kroner) med tilhørende frie inntekter inkl. eiendomsskatt mv.

|

Kommune |

Eiendoms-skatt |

Konsesjons-avgift |

Konsesjons-kraft2 |

Naturressurs-skatt3 |

Sum |

Frie inntekter 2015 inkl. eiendomsskatt og konsesjonskraft (pst. av landsgjennomsnittet) |

|

Suldal |

103 |

24 |

9 |

46 |

183 |

163 |

|

Sirdal |

93 |

18 |

10 |

38 |

159 |

186 |

|

Odda |

73 |

24 |

16 |

36 |

149 |

147 |

|

Tinn |

78 |

7 |

19 |

44 |

148 |

141 |

|

Vinje |

57 |

26 |

16 |

36 |

135 |

146 |

|

Bykle |

44 |

34 |

8 |

35 |

120 |

272 |

|

Rana |

50 |

12 |

27 |

28 |

117 |

103 |

|

Luster |

55 |

15 |

10 |

33 |

113 |

122 |

|

Kvinnherad |

52 |

9 |

24 |

26 |

111 |

107 |

|

Aurland |

52 |

15 |

6 |

31 |

104 |

199 |

|

Sum |

657 |

184 |

145 |

353 |

1 339 |

|

|

Landet |

2 290 |

631 |

820 |

1 360 |

5 101 |

100 |

1.Eiendomsskattetallene viser utbetaling til kommunene i 2016. Tall for 2017 blir offentliggjort når kommunene legger ut eiendomsskattelistene. Konsesjonsavgift og konsesjonskraft er anslag for utbetaling i 2017. Inntektene fra naturressursskatten er basert på tall fra skattleggingsperioden for 2014 som utbetales i 2015.

2. Konsesjonskraften fordeles mellom kommuner og fylkeskommuner. I tillegg skal kommunene avstå deler av sin andel til fylkeskommunene dersom alminnelig forsyning er lavere enn beregnet konsesjonskraft. Departementets anslag for sistnevnte er foreløpige og undervurderer volumet konsesjonskraft som tilfaller kommunene.

3. Det er ikke tatt hensyn til at naturressursskatten inngår i skatteutjevningen i kommunenes inntektssystem. Dette bidrar til å overvurdere inntektene fra naturressursskatten for kommuner med høye skatteinntekter.

Kilder: Statistisk sentralbyrå, Skatteetaten, Finansdepartementet, Norges vassdrags- og energidirektorat, Olje- og energidepartementet og Kommuneproposisjonen 2017.

Eiendomsskatten for vannkraftanlegg virker negativt på insentivene til å investere i samfunnsøkonomisk lønnsomme kraftprosjekter. I lønnsomhetsvurderingen vil kraftselskapene ta hensyn til alle relevante kostnader, herunder skatt. Ikke bare eiendomsskatten, men også blant annet ordningene med konsesjonskraft og konsesjonsavgift, kan føre til at prosjekter som var lønnsomme før skatt blir ulønnsomme etter skatt. Også skatt på alminnelig inntekt virker negativt på investeringsinsentivene, mens grunnrenteskatten er nøytral, med unntak av nedre grense. Grunnrenteskatten hindrer dermed ikke lønnsomme investeringer. Økt grunnrenteskattesats når satsen på alminnelig inntekt settes ned, slik vi har fått gjennomført i denne regjeringsperioden, har derfor isolert sett styrket investeringsinsentivene.

Kapitaliseringsrenten har stor betydning for eiendomsskattegrunnlaget for kraftanlegg som skattlegges etter ordinære regler (dvs. ikke er småkraftverk eller kraftverk som er begrenset av minimums- eller maksimumsreglene). I eiendomsskatteåret 2016 var det i underkant av 40 pst. av kraftanleggene som ble skattlagt etter ordinære regler. En lavere kapitaliseringsrente gir isolert sett høyere skattegrunnlag for disse anleggene.

Gitt dagens metode, der eiendomsskattegrunnlaget skal tilsvare markedsverdi, bør kapitaliseringsrenten reflektere et tilnærmet markedsbasert avkastningskrav. Avkastningskravet bør fastsettes som en risikofri realrente tillagt en risikopremie som reflekterer risikoen ved investeringer i vannkraftanlegg. Den risikofrie realrenten skal reflektere hva det koster å binde kapital risikofritt på lang sikt. Risikotillegget i kapitaliseringsrenten har tidligere vært fastsatt til 4 pst. på grunnlag av gjennomsnittlig avkastning på aksjemarkedet fra Oslo Børs. I 2000 ble risikotillegget imidlertid redusert til 3 pst. for å øke eiendomsskatteinntektene til kommunene.[5] I en rapport utarbeidet av konsulentselskapet Thema på oppdrag fra Energi Norge, argumenteres det for at risikotillegget bør ligge i intervallet 5-5,5 prosent.[6] Professor Ole Gjølberg ved Norges miljø- og biovitenskapelige universitet og professor Tore Johnsen ved Norges Handelshøyskole legger i en rapport fra 2007 til grunn et risikotillegg på 5,7 prosent for vannkraft.[7]

Basert på tilgjengelig informasjon er det ikke urimelig å legge til grunn et risikotillegg i størrelsesorden 4-5 pst. Videre er det på lang sikt rimelig å legge en positiv realrente til grunn. Med et risikotillegg på 4-5 pst. og en positiv realrente vil en faglig, riktig fastsatt kapitaliseringsrente snarere ligge over 4,5 pst. enn under. Basert på denne foreløpige vurderingen er det derfor ikke grunnlag for at kapitaliseringsrenten skal reduseres. Nivået på kapitaliseringsrenten vil bli vurdert nærmere, og jeg vil komme tilbake til Stortinget med en vurdering i tråd med anmodningsvedtaket.

Grunnlaget som benyttes ved utskrivingen av eiendomsskatt i 2017, er basert på formuesskattefastsettingen for 2015. Dersom denne skattefastsettingen skal endres, kan det reises spørsmål ved om endringen har tilbakevirkende kraft og er ulovlig. Kommunene mottok formuesskattegrunnlagene høsten 2016, og skal skrive ut eiendomsskatt innen fristen (1. mars 2017). Sammenhengen med formuesskatten og fristen for utskrivelse av eiendomsskatten innebærer at det ikke er mulig å endre grunnlagene for eiendomsskatten med virkning for 2017 innenfor dagens lovgivning.

En lovendring slik at eiendomsskatten kan skrives ut senere i 2017 basert på nye grunnlag ville innebære tekniske og ressursmessige utfordringer for Skatteetaten. Enkelte kraftanlegg kan ha opp til 400 driftsmidler som krever en ny, individuell utregning dersom kapitaliseringsrenten blir endret. I alle tilfelle ville det tatt lang tid før en ny beregning av eiendomsskattegrunnlagene kunne foreligge.

I tillegg til anmodningsvedtaket om å vurdere kapitaliseringsrenten har Stortinget bedt regjeringen «(…) foreta en vurdering av å utvide antall år som danner grunnlag for beregning av vannkraftverkenes verdi for å redusere risikoen for store svingninger i eiendomsskattegrunnlaget». Jeg mener det er hensiktsmessig å vurdere begge anmodningsvedtakene samlet, og vil komme tilbake til Stortinget med en slik samlet vurdering.

Med hilsen

Siv Jensen

[1] Verdien av konsesjonskraften er anslått ved å multiplisere årlig konsesjonskraftvolum med differansen mellom spotmarkedsprisen og konsesjonskraftprisen fastsatt av Olje- og energidepartementet. Det er lagt til grunn at kommunene og fylkeskommunene årlig mottar 8,5 TWh i konsesjonskraft, og at fylkeskommunenes andel er 2,9 TWh.

[2] Staten mottar inntekter fra grunnrenteskatten, skatt på alminnelig inntekt samt deler av konsesjonsavgiftene. Fylkeskommunene mottar i overkant av 15 pst. av naturressursskatten (kommunene mottar resten) og deler av konsesjonskraften.

[3] 1 mrd. kroner i 2000 tilsvarer om lag 1,3 mrd. 2015-kroner. Også i faste kroner har dermed kommunene høyere eiendomsskatteinntekter i 2015 enn Stortingets forutsetning.

[4] Verdien av konsesjonskraften er anslått ved å multiplisere årlig konsesjonskraftvolum med differansen mellom spotmarkedsprisen og konsesjonskraftprisen fastsatt av Olje- og energidepartementet. Det er lagt til grunn at kommunene og fylkeskommunene årlig mottar 8,5 TWh i konsesjonskraft, og at fylkeskommunenes andel er 2,9 TWh.

[5] Dette er risikotillegg tillagt nominelle risikofrie renter, jf. fastsettelse av kapitaliseringsrenten før 2011. Ved omregning til reelle størrelser, blir risikotillegget kun marginalt lavere.

[6] Thema (2011): «Kapitaliseringsrenten i formuesverdiberegningen.»

[7] Gjølberg og Johnsen (2007): «Investeringer i produksjon av fornybar energi: Hvilket avkastningskrav bør Enova SF legge til grunn?»