Høringsnotat om maksimale innskuddsgrenser...

Høringsnotat | | Finansdepartementet

1. Innledning

Det vises til lov 7. juni 2002 nr. 17 om endringer i lov om foretakspensjon, innskuddspensjonsloven og enkelte andre lover (kombinerte pensjonsordninger mv.). Lovendringene åpner blant annet opp for kombinerte pensjonsordninger, men bestemmelsene om kombinerte pensjonsordninger er ennå ikke trådt i kraft. I Ot.prp. nr. 33 (2001-2002) avsnitt 2.4.2 har Finansdepartementet varslet at man vil fastsette forskriftsbestemmelser om maksimale innskuddsgrenser ved kombinerte pensjonsordninger. Hensikten med slike bestemmelser er både å ivareta forholdsmessighet mellom medlemmer i kombinerte pensjonsordninger, samt å sikre at slike ordninger ikke gir overkompensasjon ved overgang til alderspensjon.

Finansdepartementet foreslår videre å justere maksimalgrensen for innskudd i tilfellet med ”rene” innskuddsbaserte pensjonsordninger.

Finansdepartementet har også fått henvendelser hvor det bes om egne maksimalgrenser for innskudd ved særaldersgrenser, dvs. aldersgrenser lavere enn 67 år. Departementet vil etter en samlet vurdering ikke foreslå høyere innskuddsgrenser ved særaldersgrenser.

I dette notatet gis en oversikt over utkast til justerte og nye innskuddsgrenser gitt et sjablonmessig beregningsopplegg og enkelte forutsetninger, jf. vedlagte utkast til endringer i forskrift av 22. desember 2000 nr. 1413 til lov om innskuddspensjon i arbeidsforhold (innskuddspensjonsloven) (heretter omtalt som forskriften).

2. Bakgrunn

I innskuddspensjonsloven § 5-2 første ledd heter det at innskuddsplanen skal fastsettes slik at pensjonsinnskuddene ikke utgjør en større del av lønn for høytlønte enn for lavtlønte, likevel slik at innskudd, som andel av lønn, for lønn ut over 6 G kan være inntil to ganger innskuddet for lønn opp til 6 G. I § 5-4 er det gitt hjemmel til å gi nærmere regler om innskuddsgrenser. Myndigheten etter bestemmelsen er delegert til Finansdepartementet.

I forskriften er det gitt regler om maksimale innskudd til innskuddspensjonsordning, jf. § 3-1. Når innskuddet utgjør et bestemt beløp uavhengig av lønn, kan årlig innskudd ikke overstige 1/5 G. I ordninger hvor innskuddets størrelse avhenger av lønn, kan innskudd for et medlem et enkelt år ikke overstige 5 prosent av den delen av medlemmets lønn som ligger mellom 2 G og 6 G og 8 prosent av den delen av medlemmets lønn som ligger mellom 6 G og 12 G. Det skal ikke betales innskudd for lønn under 2 G eller for lønn over 12 G.

Det er ikke gitt egne innskuddsgrenser for engangsbetalt alderspensjon. Grensene er her de samme som ved innskuddspensjon, jf. lov om foretakspensjon §§ 5-2 fjerde ledd og 9-8.

I henhold til lov om foretakspensjon § 2-12 tredje ledd, tilføyd ved ovenfor nevnte endringslov som åpner for kombinerte pensjonsordninger, kan Kongen fastsette nærmere regler om utformingen av kombinerte pensjonsordninger. Kongens fullmakt er ved kongelig resolusjon 7. juni 2002 delegert til Finansdepartementet. I henhold til lov om foretakspensjon § 2-12 tredje ledd annet punktum kan det fastsettes regler om at innskuddene det enkelte år til sikring av innskuddspensjon eller engangsbetalt alderspensjon ikke skal overstige en fastsatt prosent av lønn sett i forhold til pensjonsnivået i den ytelsesbaserte pensjonsordningen. Formålet med å gi regler om utformingen av kombinerte pensjonsordninger vil være å medvirke til at pensjonsordningene i størst mulig grad oppfyller kravet til forholdsmessighet. Det vises til omtale i Ot.prp. nr. 78 (2000-2001) avsnitt 3.3 og 5.2 og Ot.prp. nr. 33 (2001-2002) avsnitt 2.4.2.

Etter Finansdepartementets oppfatning kan det være aktuelt å vurdere innskuddsgrenser som illustrert i matrisen under. I dag er det kun gitt grenser med henblikk på tilfellet der man ikke har kombinerte pensjonsordninger.

Ikke kombinerte pensjonsordninger | Jf. forskrift til innskuddspensjonsloven - § 3-1 annet ledd: 1/5 G, og - § 3-1 tredje ledd: 5 % av medlemmets lønn mellom 2 G og 6 G og 8 % av medlemmets lønn mellom 6 G og 12 G |

Kombinerte pensjonsordninger | I omtale i Ot.prp. nr. 33 (2001-2002) om kombinerte pensjonsordninger legges det opp til at - ytelsesbasert foretakspensjon veier opp for fallende kompensasjonsgrad i folketrygden eller - innskuddsbasert pensjonsordning veier opp for fallende kompensasjonsgrad i folketrygden |

Finansdepartementet har i denne omgang ikke foreslått ulike innskuddsgrenser for menn og kvinner, men det vil kunne bli aktuelt å gå gjennom innskuddsgrensene ved oppfølgingen av odelstingsproposisjonen etter Kvidal-utvalget, jf. NOU 2001: 27 Om kjønnsnøytralitet i pensjonsordninger i privat sektor, Ot.prp. nr. 100 (2001-2002) og Innst. O. nr. 9 (2002-2003).

Det vil også kunne være naturlig å se nærmere på behovet for egne og strengere innskuddsgrenser for engangsbetalt alderspensjon idet disse ordningene har dødelighetsarv i oppsparingsperioden.

Departementet vil for øvrig bemerke at godtgjørelse for eventuell avkastningsgaranti ikke faller inn under innskuddsgrensene, jf. innskuddspensjonsloven § 3-4 femte ledd, lov om foretakspensjon § 11-5 tredje ledd og skatteloven §§ 6-46 første ledd bokstav e og 6-46 annet ledd bokstav c.

I den videre framstillingen vil det med innskuddspensjonsordning være ment pensjonsordning etter innskuddspensjonsloven, mens innskuddsbasert pensjonsordning benyttes om innskuddspensjonsordning og/eller ordning med engangsbetalt alderspensjon. (Høringsnotatet omhandler problemstillinger relatert til alderspensjon, og ikke til tilleggsdekninger som uføre- og etterlattepensjoner.)

3. Om forutsetninger og sjablonmessig beregningsopplegg

Som utgangspunkt for forslag til innskuddsgrenser har Finansdepartementet satt opp en sjablonmessig modell som blant annet bygger på framstillingen i Ot.prp. nr. 71 (1999-2000) side 84 og 85. Modellen legger til grunn enkelte forutsetninger som vil kunne ha stor betydning for hvilke beregningsresultater som framkommer. Blant annet kan nevnes at det er forutsatt at arbeidstakere tjener opp innskuddspensjon over 30 år og at denne opptjeningen skjer like før pensjonsalder. Det er videre ikke hensyntatt at en arbeidstaker kan ha vært medlem i en annen pensjonsordning før eller etter medlemskap i en kombinert ordning (eventuelt før/etter medlemskap i en ren innskuddspensjonsordning). Videre er det forutsatt at innskuddspensjon utbetales over en 10 års periode, dvs. ikke livsvarige ytelser.

I modellen forutsettes det at en eventuell kombinert pensjonsordning består av en ytelsesbasert pensjonsordning ”i bunnen” og en supplerende innskuddsbasert pensjonsordning. Det forutsettes full opptjeningstid i den ytelsesbaserte pensjonsordningen.

Den innskuddsbaserte ordningen er en spareordning uten dødelighetsarv 1Dødelighetsarv innebærer at premiereserven tilfaller forsikringskollektivet og ikke den forsikredes dødsbo ved den forsikredes død. i oppsparingsperioden, dvs. en innskuddspensjonsordning. Over en 30 års periode (fra 37 til 66 år) innbetales innskudd ved inngangen til hvert år. De innskutte midler akkumuleres over perioden, og det er som i Ot.prp. nr. 71 (1999-2000) forutsatt en årlig avkastning på 6,5 prosent.

Hvert år i oppsparingsperioden trekkes 1,5 prosent av forvaltet kapital til kostnader slik at årlig nettoavkastning blir om lag 5 prosent. I oppsparingsperioden forutsettes at årlig vekst i lønn og G (folketrygdens grunnbeløp) er den samme, og lik 3 prosent per år.

Det er gjort beregninger for arbeidstakere som har en lønn på et helt antall G, fra og med 2 G til og med 12 G (årsinntekt for full stilling). Det er forutsatt at arbeidstakernes lønn er det samme antall G over hele yrkeskarrieren.

Akkumulert kapital fordeles ved pensjonsalder (67 år) over 10 år, med en diskonteringsrente lik 3 prosent. Dekning av kostnader og eventuell justering av pensjoner forutsettes å bli ivaretatt av den del av avkastningen som måtte ligge over 3 prosent, uten at dette er nærmere beregnet. I utgangspunktet er det heller ikke i utbetalingsperioden tatt hensyn til dødelighetsarv. Pensjonsbeløpet som framkommer i prosent av den lønn vedkommende hadde året før pensjonsalder gir pensjonsordningens kompensasjonsgrad.

Pensjonsytelser fra den kombinerte ordningen kommer i tillegg til ytelser fra folketrygden. Folketrygdytelsene er sjablonmessig beregnet etter reglene som gjelder for opptjening etter 1992. Det ligger en grunnpensjon i bunnen, denne er i beregningene satt til 1 G. Det forutsettes full opptjening i folketrygden.

4. Innskuddsgrenser ved en ”ren” innskuddsbasert pensjonsordning

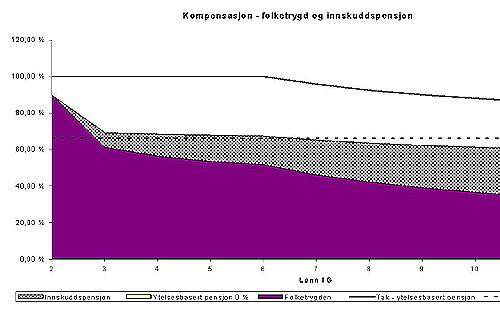

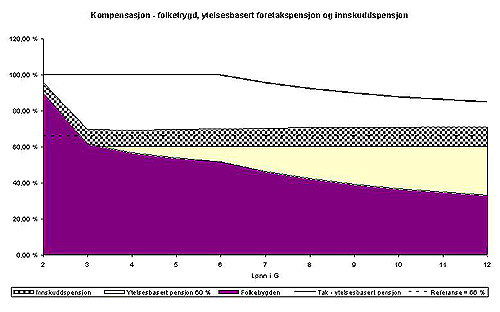

På bakgrunn av modellen som er omtalt over, har Finansdepartementet i figuren under illustrert dagens grenser på 5 prosent av lønn mellom 2 G og 6 G og 8 prosent av den del av lønn som ligger mellom 6 G og 12 G. Langs den loddrette aksen måles pensjonsutbetalingenes kompensasjonsgrad i prosent av sluttlønn. Langs den vannrette aksen måles lønnsnivå i antall G. Som illustrert i figuren faller folketrygdens kompensasjonsgrad ved økende lønn.

Det er lagt inn en referanselinje på 66 prosent, og i figuren ligger kompensasjonsnivået for lønn over om lag 6,5 G under denne linjen. Kompensasjonsgraden for lønn lik 4 G, 6 G, 8 G og 12 G er henholdsvis 68,3 prosent, 67,4 prosent, 63,5 prosent og 59,6 prosent. I figuren er videre illustrert grensen for samlede pensjonsytelser fra en ytelsesbasert foretakspensjonsordning og beregnet folketrygd, jf. at det i lov om foretakspensjon § 5-7 er gitt regler om at samlede pensjonsytelser ikke skal overstige 100 prosent av medlemmets lønn inntil 6 G og 70 prosent av den del av medlemmets lønn som ligger mellom 6 G og 12 G. Kompensasjonen fra innskuddspensjonsordningen kan synes noe lav, blant annet fordi det nå er lagt inn noe høyere kostnader enn da grensene første gang ble foreslått.

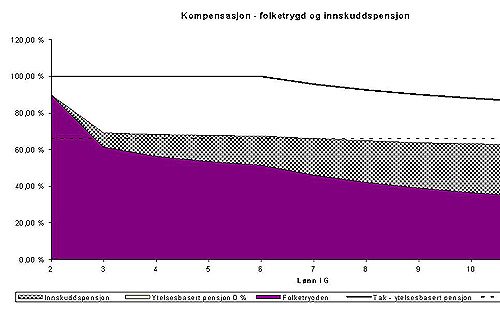

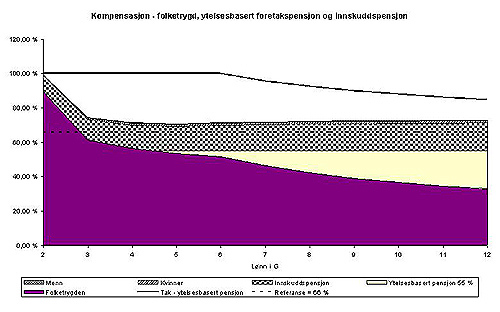

I figuren under er det illustrert en grense på 9 prosent av den del av lønn som ligger mellom 6 G og 12 G 2Det er forutsatt innskudd på 5 prosent av lønn mellom 2 G og 6 G.. I dette eksempelet ligger kompensasjonsgraden på om lag 65 prosent og 62 prosent for lønn lik 8 G og 12 G.

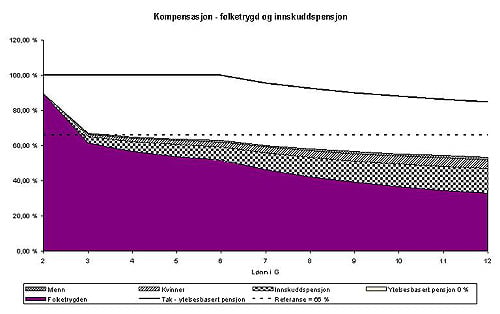

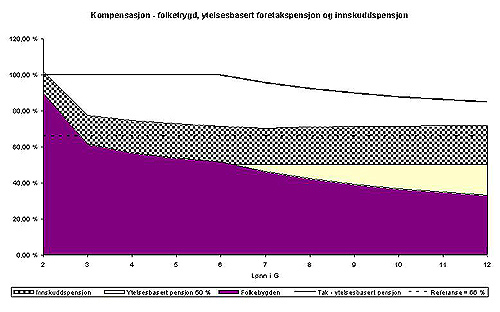

Selv ved innskudd på 9 prosent av den del av lønn som ligger mellom 6 G og 12 G vil kompensasjonsgraden fremdeles kunne være beskjeden for høyere lønte dersom det for eksempel forutsettes 25 års utbetalingstid. Dersom det ses bort fra eventuell dødelighetsarv, vil kompensasjonsgrad for lønn lik 4 G, 6 G, 8 G og 12 G etter modellen være henholdsvis om lag 62 prosent, 59 prosent, 53 prosent og 47 prosent. Dødelighetsarv i utbetalingsperioden vil isolert bidra til noe høyere kompensasjonsnivå. Dette er illustrert sjablonmessig i figuren under 3Det skraverte feltet illustrerer tillegg i kompensasjonsgrad for kvinner ved dødelighetsarv i utbetalingsperioden. Videre er illustrert at menn ved dødelighetsarv i utbetalingsperioden vil få noe høyere kompensasjon enn kvinner, forutsatt samme lønn og innbetalingsprofil i beregningsmodellen..

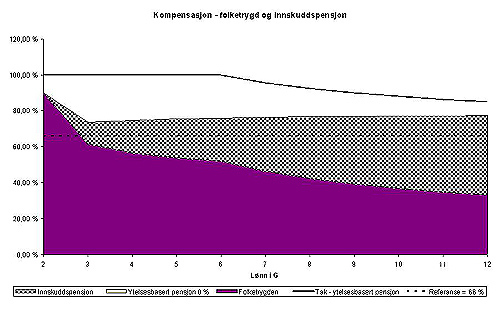

Kompensasjonsgraden vil selvsagt også påvirkes av nivået på den avkastning som oppnås på midlene som skytes inn i innskuddspensjonsordningen. Antas 10 års utbetalingsperiode, men kun 4 prosent nettoavkastning i oppsparingsperioden, vil kompensasjonsgraden ifølge den enkle modellen ligge på om lag 67 prosent, 65 prosent, 62 prosent og 58 prosent for lønn lik 4 G, 6 G, 8 G og 12 G. Det er her forutsatt at det betales innskudd på 5 prosent av lønn mellom 2 G og 6 G og 9 prosent av den del av lønn som ligger mellom 6 G og 12 G.

Antas 6 prosent netto avkastning i en oppsparingsperiode på 35 år, ville man i tilfellet med innskudd på 5 prosent av lønn mellom 2 G og 6 G og 9 prosent av lønn mellom 6 G og 12 G kunne oppnå høye kompensasjonsgrader, jf. illustrasjonen under.

I dette eksempelet ligger kompensasjonsgraden på om lag 76 prosent og 77 prosent for lønn lik 8 G og 12 G.

I Ot.prp. nr. 71 (1999-2000) om innskuddspensjonsloven viste Finansdepartementet til at innskuddspensjonen kunne utbetales over 10 år, og at det ville være urimelig å sette maksimalsatser som la grunnlag for svært høye ytelser, og at dette måtte få betydning for fastsettelsen av satser. Departementet uttrykte videre at det ville være lite praktikabelt å differensiere satsene etter utbetalingstid, siden det ville bli komplisert å fastsette og kontrollere et stort antall satser. Departementet antok at det ville være hensiktsmessig å sette maksimalsatsen slik at for inntekter opp til 6 G, kunne samlet ytelse med 10 års utbetalingsperiode forventningsmessig ikke overstige 100 prosent av tidligere lønn.

Blant annet på bakgrunn av at arbeidstakere sjelden står i en pensjonsordning i 30 år, men typisk vil skifte jobb og pensjonsordning flere ganger over yrkeskarrieren, vil det finnes momenter som taler for innskuddsgrenser som tar hensyn til alder, tid igjen til pensjonsalder, samt tidligere opptjening i annen pensjonsordning. En slik tilnærming ville imidlertid innebære et meget omfattende sett med grenser. Inntil videre foreslår Finansdepartementet derfor å holde fast ved at det er én innskuddsgrense, og at denne (eventuelt) er avhengig av lønn, og ikke av eksempelvis alder, tjenestetid og/eller utbetalingsperiode, jf. forskrift til innskuddspensjonsloven § 3-1 annet og tredje ledd. Departementet foreslår at en beholder grensen på 5 prosent av lønn mellom 2 G og 6 G, men hever til 9 prosent av den del av lønn som ligger mellom 6 G og 12 G (tidligere 8 prosent). Det vises til forskriftsutkastet ny § 3-2 annet ledd, tidligere § 3-1 tredje ledd.

Denne grensen vil igjen være et utgangspunkt eller referanse i forhold til foreslåtte grenser ved kombinerte pensjonsordninger eller særaldersgrenser.

5. Innskuddsgrenser ved kombinerte pensjonsordninger

Kredittilsynet har i brev av 20. juli 2001 foreslått følgende innskuddsgrenser ved kombinerte pensjonsordninger:

Ytelsesbasert pensjonsordning | Innskuddsbasert pensjonsordning |

Pensjonsnivå i prosent av lønn

| Pensjonsinnskudd

|

66 % eller høyere | 1 % |

61 % - 65 % | 2 % |

56 % - 60 % | 3 % |

51 % - 55 % | 4 % |

50 % eller lavere | 5 % |

Ytelsesbasert pensjonsordning som gir prosentvis kompensasjon

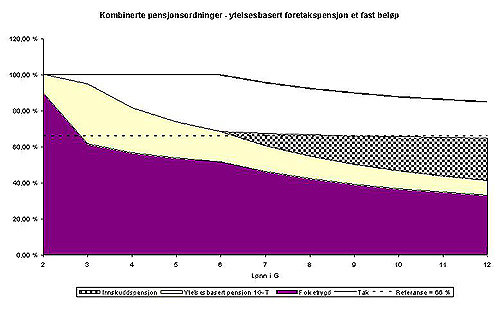

På bakgrunn av en sjablonmessig modell som beskrevet over har Finansdepartementet eksemplifisert ulike kombinasjoner av ytelsesbasert pensjonsordning og innskuddspensjonsordning. I figuren under er illustrert en ytelsesbasert pensjonsordning som sammen med beregnet folketrygd gir kompensasjon lik 60 prosent av sluttlønn, supplert med en innskuddspensjonsordning der innskuddene utgjør 2,5 prosent av lønn mellom 1 G og 12 G. Kompensasjonsgraden ved lønn lik 4 G, 6 G, 8 G og 12 G ligger i figuren på henholdsvis 69 prosent, 70 prosent, 70,4 prosent og 70,8 prosent:

Det er igjen forutsatt 10 års utbetaling av innskuddspensjon. Dersom man legger til grunn en vekst i lønn og G på 4 prosent i stedet for 3 prosent ville kompensasjonsgraden i figuren over ligge om lag 1 til 1,5 prosentpoeng lavere.

Under er illustrert en ytelsesbasert pensjonsordning som gir kompensasjon lik 55 prosent av sluttlønn, supplert med en innskuddspensjonsordning der innskuddene utgjør 3,75 prosent av lønn mellom 1 G og 12 G. Det er igjen forutsatt en vekst i G og lønn lik 3 prosent per år. Som illustrert, vil ytelsesnivået ligge noe høyere dersom det i utbetalingsperioden er tilknyttet dødelighetsarv. Ser man bort fra eventuell dødelighetsarv gir modellberegningene kompensasjonsgrader på nærmere 70 prosent for lønn lik 4 G og 6 G, 70,5 prosent for lønn lik 8 G og 71,3 prosent for lønn lik 12 G.

Gitt innskudd til innskuddspensjonsordningen lik 5 prosent for lønn mellom 1 G og 12 G, er tilfellet med en 50 prosent ytelsesbasert ordning i bunnen illustrert under. Her ligger kompensasjonsgraden ifølge modellen på 71,4 prosent for lønn lik 6 G og 71,7 prosent for lønn lik 12 G. Dersom man i stedet forutsetter en nettoavkastning på midlene i oppsparingsperioden på 4 prosent, vil kompensasjonsgraden ligge rundt 68 til 69 prosent for lønn mellom 6 G til 12 G.

Forutsettes i stedet 5 prosent nettoavkastning i oppsparingsperioden og utbetaling av innskuddspensjon over 25 år, ville kompensasjonsgraden for lønn lik 4 G og 6 G i figuren over ligge rundt henholdsvis 65 og 61 prosent ifølge modellen. Kompensasjonsgraden ved lønn lik 8 G og 12 G vil ligge rundt henholdsvis 60 og 61 prosent.

Finansdepartementet foreslår etter en samlet vurdering følgende grenser ved kombinerte pensjonsordninger:

Nivå for ytelsesbasert foretakspensjonsordning

| Innskudd i prosent av lønn

|

50 % og lavere | 5 % |

51 % | 4,75 % |

52 % | 4,5 % |

53 % | 4,25 % |

54 % | 4 % |

55 % | 3,75 % |

56 % | 3,5 % |

57 % | 3,25 % |

58 % | 3 % |

59 % | 2,75 % |

60 % | 2,5 % |

61 % | 2,25 % |

62 % | 2 % |

63 % | 1,75 % |

64 % | 1,5 % |

65 % | 1,25 % |

66 % til og med 70 % | 1 % |

Det vises til forskriftsutkastet ny § 3-3 første ledd bokstav a og andre ledd.

I forhold til nivå på ytelsesbasert foretakspensjonsordning antar departementet inntil videre at dersom et foretak legger opp til at ytelsesbasert foretakspensjonsordning sammen med beregnet folketrygd skal utgjøre om lag 60 prosent av medlemmenes sluttlønn, vil det være dette som legges til grunn for grensen for maksimale innskudd, selv om den ytelsesbaserte ordningen og beregnet folketrygd for enkelte arbeidstakere, eksempelvis arbeidstakere med meget lav eller meget høy lønn, gir en noe annen kompensasjonsgrad. Det vil gjelde én prosentgrense for foretaket, og tabellen over kan ikke benyttes for hver enkelt arbeidstaker.

Det vises til at omfanget av pensjonsytelsene fra en foretakspensjonsordning skal være fastsatt i pensjonsplanen, jf. lov om foretakspensjon § 2-3 første ledd. Etter lov om foretakspensjon § 5-2 første ledd bokstav a kan ytelsesbasert alderspensjon settes til et beløp fastsatt ut fra lønn og beregnet folketrygd. I Ot.prp. nr. 47 (1998-99) side 271 heter det om denne bestemmelsen: ”Etter første ledd bokstav a kan alderspensjonen settes til et beløp som er fastsatt ut fra lønn og beregnet folketrygd. Beløpet framkommer ved at pensjonsordningen beregner et beløp ut fra en bestemt prosent av lønn fratrukket beregnet folketrygd”.

Det kan tenkes at foretaket har en ytelsesbasert pensjonsordning der samlede pensjonsytelser fra ordningen og beregnet folketrygd utgjør en lavere prosentdel av lønnen for medlemmer med høyere lønn, enn for medlemmer med lavere lønn. Departementet legger inntil videre til grunn at det er det høyeste samlede pensjonsnivå (målt i kompensasjonsgrad), der beregnet folketrygd og ytelser i henhold til pensjonsordningens regelverk inngår, som skal legges til grunn ved fastsettelsen av innskuddsgrensen. Dersom foretaket legger opp til en samlet kompensasjonsgrad for beregnet folketrygd og ytelsesbasert ordning på 60 prosent av sluttlønn for lønn opp til 6 G, og noe lavere kompensasjonsgrader for lønn over 6 G, legger altså departementet foreløpig opp til at forankringen for innskuddsgrensen vil være et ytelsesnivå på 60 prosent. I følge tabellen over vil da innskuddsgrensen ligge på 2,5 prosent av arbeidstakernes lønn mellom 1 G og 12 G.

I henhold til lov om foretakspensjon § 5-5 skal folketrygdens grunnpensjon for samtlige medlemmer settes til grunnbeløpet eller tre firedeler av dette dersom pensjonsplanen forutsetter at pensjonsytelsene for de enkelte medlemmer skal utgjøre et beløp fastsatt ut fra lønn og beregnet folketrygd 4Det bemerkes at ifølge budsjettavtalen mellom Fremskrittspartiet og regjeringspartiene vil det bli foretatt endringer i folketrygdens grunnpensjon for gifte og samboende pensjonister.. Departementet har inntil videre lagt til grunn at det ikke gis innskuddsgrenser som avhenger av størrelsen på grunnpensjonen som er lagt til grunn for den ytelsesbaserte ordningen. Departementet har foreløpig formulert innskuddsgrenser med utgangspunkt i ytelsesbasert pensjonsordning og beregnet folketrygd sett samlet (under ett). Et alternativ vil være å knytte innskuddsgrensene til nivået på den ytelsesbaserte ordningen alene.

Høringsinstansene bes om å gi innspill om utformingen av innskuddsgrensene. Departementet antar at tabellen foran kan være noe ”finmasket” og ber høringsinstansene kommentere om innskuddsgrensene bør gis i større intervaller, eksempelvis i trinn på 0,5 prosentpoeng.

Ved kombinerte pensjonsordninger foreslår Finansdepartementet, som Kredittilsynet, at det tillates innskudd for lønn ned til 1 G. Dette bygger blant annet på at en ytelsesbasert pensjonsordning ”i bunnen” i særlig grad gir kompensasjon til høyere lønte, mens innskuddsgrensene ved kombinerte ordninger av hensyn til enkelhet er fastsatt som flate satser og dermed justeres nedover i forhold til den ytelsesbaserte ordningens nivå, også for lavere lønte. Denne tilnærmingen, med innskudd for lønn fra 1 G, vil imidlertid innebære at grenser for en innskuddsbasert ordning i tilfellet der det ligger en beskjeden ytelsesbasert ordning ”i bunnen” vil være mindre strenge enn grenser for en frittstående innskuddsbasert ordning, sett i forhold til medlemmer med lavere lønn. Departementet vil etter høringsrunden vurdere om det er behov for å stramme inn innskuddsgrensene ved kombinerte pensjonsordninger der den ytelsesbaserte ordningen har et beskjedent ytelsesnivå, eventuelt om det bør foretas andre tiltak.

Departementet antar inntil videre at det ikke er behov for å la en innskuddsbasert pensjonsordning der innskuddenes størrelse fastsettes som et bestemt beløp per medlem uavhengig av lønn, jf. innskuddspensjonsloven § 5-3 første ledd bokstav a, inngå i en kombinert ordning. Departementet mener at det allerede ser ut til å bli et stort antall innskuddsgrenser, og har derfor ikke foreslått regler her. Det vil altså ikke være adgang etter forslaget til å kombinere en ytelsesbasert pensjonsordning med en innskuddsbasert ordning der innskuddene er fastsatt som et bestemt beløp per medlem uavhengig av lønn. Dersom høringsinstansene mener at dette er en type kombinert ordning som vil være aktuell, vil departementet vurdere denne problemstillingen nærmere etter høringsrunden.

Ytelsesbasert pensjonsordning hvor ytelsene er fastsatt som en fast andel av G eller som en fast andel av lønn

I henhold til lov om foretakspensjon § 5-2 første ledd bokstav c kan en ytelsesbasert alderspensjon fastsettes til et bestemt beløp per medlem. Beløpet fastsettes i forhold til og ikke høyere enn folketrygdens grunnbeløp. Finansdepartementet har igjen benyttet den sjablonmessige modellen for å belyse virkningen av ulike kombinasjoner av en slik type ytelsesbasert pensjonsordning og innskuddspensjon.

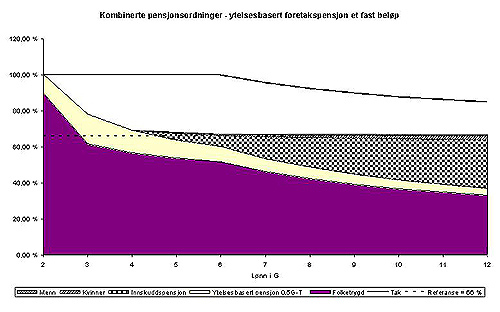

I figuren under er illustrert et tilfelle der ytelsesbasert pensjonsordning ved pensjonsalder utgjør 0,5 G, og der det i 30 år er foretatt innskudd til supplerende innskuddspensjonsordning. Innskuddene utgjør 4 prosent av lønn mellom 4 G og 6 G og 10 prosent for den del av lønn som ligger mellom 6 G og 12 G.

Videre er illustrert en ytelsesbasert pensjonsordning som ved pensjonsalder gir ytelser på 1 G, og en supplerende innskuddspensjonsordning der det i 30 år er foretatt innskudd som utgjør 10 prosent av den del av lønn som ligger mellom 6 G og 12 G.

På bakgrunn av de beregninger som er gjort foreslår Finansdepartementet følgende innskuddsgrenser ved kombinerte pensjonsordninger når den ytelsesbaserte pensjonen er gitt som en fast andel av G:

Ytelsesbasert pensjon i G, jf. lov om foretakspensjon § 5-2 første ledd bokstav c | Grenser for innskudd til supplerende innskuddsbasert ordning |

Opp til 0,5 G | 4 prosent av lønn mellom 4 G og 6 G og 10 prosent av den del av lønn som ligger mellom 6 G og 12 G |

Opp til 1 G | 10 prosent av den del av lønn som ligger mellom 6 G og 12 G |

Det vises til forskriftutkastet ny § 3-3 første ledd bokstav b og tredje ledd. Departementet er noe i tvil om dette er en type kombinert ordning som vil opprettes i noe omfang, og ber høringsinstansene om å kommentere behovet for at det åpnes for denne kombinasjonen og utarbeides tilhørende innskuddsgrenser.

Departementet ber videre høringsinstansene om å kommentere behovet for at det legges opp til at foretak lar ytelsesbasert alderspensjon fastsatt til en bestemt del av medlemmets lønn, beregnet etter regelverket, jf. lov om foretakspensjon § 5-2 første ledd bokstav b, inngå som del av en kombinert pensjonsordning. Etter forslaget vil det ikke være adgang til dette. Departementet har inntil videre ikke foreslått slike bestemmelser, men antar at grenser i størrelsesorden som angitt under muligens kan være aktuelle.

Ytelsesbasert pensjon, jf. lov om foretakspensjon § 5-2 første ledd bokstav b | Mulige grenser for innskudd til supplerende innskuddsbasert ordning |

Opp til 10 prosent av lønn, jf. lov om foretakspensjon § 5-4 | 3 prosent av lønn mellom 4 og 6 G og 8,5 prosent av den del av lønn som ligger mellom 6 G og 12 G |

Opp til 15 prosent av lønn, jf. lov om foretakspensjon § 5-4 | 7,5 prosent av den del av lønn som ligger mellom 6 G og 12 G |

Departementet vil eventuelt etter høringsrunden vurdere behovet for å justere grensene i forhold til om den ytelsesbaserte alderspensjonen beregnes som en prosentandel av en nærmere angitt del av lønnen, jf. Ot.prp. nr. 47 (1998-99) side 271 andre spalte.

6. Innskuddsgrenser ved særaldersgrenser

Finansdepartementet har mottatt enkelte henvendelser om at dagens innskuddsgrenser gjør det vanskelig å opprette pensjonsordninger etter innskuddspensjonsloven med særaldersgrenser, dvs. aldersgrenser lavere enn 67 år, jf. forskriftens § 4-1.

Prinsipielt mener Finansdepartementet at det kan være betenkelig at en for private pensjonsordninger gir gunstige skattemessige betingelser også for lavere pensjonsaldre enn det som følger av folketrygdlovens generelle 67-års grense. Det å tillate høyere innskudd i slike ordninger for å ”kompensere” for lav pensjonsalder har også betenkelige sider. Departementet har derfor ikke utarbeidet forslag til høyere innskuddsgrenser for stillingskategorier med særaldersgrenser.

I innskuddspensjonsloven § 7-3 tredje ledd er det gitt regler om pensjonsytelsenes utbetalingsprofil. Dette reiser enkelte problemstillinger i forhold til særaldersgrenser, og Finansdepartementet vil etter høringsrunden vurdere behovet for en eventuell lovendring. Departementet antar at det kan være aktuelt å gi en forskriftshjemmel i innskuddspensjonsloven, slik at det i forskrift kan gis regler slik at det ved særaldersgrenser åpnes for høyere pensjonsytelser fra innskuddspensjonsordning/innskuddsbasert ordning før 67 års alder.

7. forslag til oppdatert henvisning

Avslutningsvis bemerkes at det er foreslått å oppdatere henvisningen til verdipapirfondloven i forskrift til innskuddspensjonsloven § 5-9 annet ledd tredje punktum. (Ved endring av verdipapirfondloven i 2001 fikk opprinnelig § 6-8 og § 6-9 endret paragraftall til henholdsvis § 6-9 og § 6-10.)