7 Virksomheten til det internasjonale valutafondet (IMF)

7.1 Innledning

Det internasjonale valutafondet (IMF) ble opprettet i 1945 og har i dag 188 medlemsland. IMF har som mål å fremme samarbeid om det internasjonale monetære systemet, bidra til finansiell stabilitet og understøtte internasjonal handel. IMF skal også bidra til høy sysselsetting, bærekraftig økonomisk vekst og redusert fattigdom verden rundt. IMFs tre hovedoppgaver er:

å overvåke økonomien i medlemslandene for å forebygge økonomiske ubalanser og kriser,

å gi teknisk assistanse til medlemslandene,

å gi lån til medlemsland med betalingsbalanseproblemer.

IMF samarbeider med andre internasjonale organisasjoner som Verdensbanken, de regionale utviklingsbankene og Verdens handelsorganisasjon (WTO). IMF bidrar også til G20s1 arbeid med å stabilisere og styrke verdensøkonomien.

IMF har stått sentralt i arbeidet med å dempe de økonomiske skadevirkningene av den globale finanskrisen og den påfølgende statsfinansielle krisen i Europa. I tillegg til lån, har IMF bidratt med analyser og råd basert på sin betydelige ekspertise på krisehåndtering.

I dette kapittelet gis en omtale av IMFs virksomhet, med vekt på de siste 12–18 månedene.

7.2 IMFs utlånsvirksomhet

7.2.1 Status for utlån

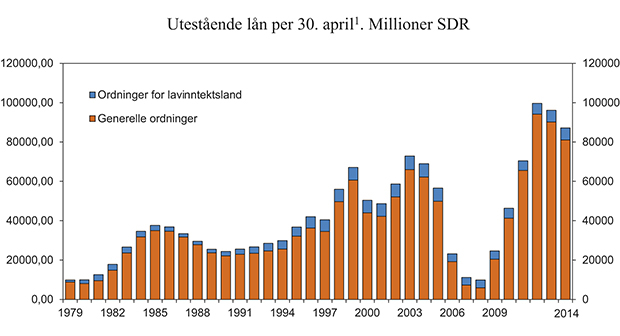

I forkant av den internasjonale finanskrisen i 2008 var IMFs utlån kommet ned på et lavt nivå. Under finanskrisen og den påfølgende krisen i euroområdet økte utlånene kraftig og ble om lag tidoblet fra våren 2008 til de nådde en topp våren 2012, se figur 7.1. Økningen var størst for låneordningene som er åpne for alle medlemslandene. Utlån under de subsidierte ordningene som er forbeholdt lavinntektsland, økte med knapt 50 pst. Samtidig økte antallet land med gjeld til IMF med vel en tredel.

Figur 7.1 Utestående lån per 30. april.1 Generelle ordninger og låneordninger for lavinntektsland. Millioner SDR

1 Inkludert land der programfasen er over. Tall for 2014 er per 31. mars.

Kilde: IMF.

Siden 2012 har både de samlede utlånene og antall land med lån fra IMF gått noe ned. Fra utgangen av april i fjor til utgangen av mars i år falt IMFs utlån med 8,9 mrd. SDR2 til 87,2 mrd. SDR. Målt i kroner utgjorde den utestående gjelden 807 mrd. Antall land med gjeld til IMF har gått ned fra 86 til 83 land. Ved utgangen av mars i år fordelte utlånene seg med 81,1 mrd. SDR på ordinære ordninger og 6,1 mrd. SDR på de spesielle ordningene for lavinntektsland. En nærmere beskrivelse av IMFs ulike låneordninger er gitt i boks 7.1.

Boks 7.1 IMFs utlånsordninger ved utgangen av april 2014

Generelle utlånsordninger | |||

Låneordning | Formål | Normal lånegrense i pst. av landets kvote | Tilbakebetaling og rente |

Stand-By Arrangement (SBA) | Kortsiktige problemer med betalingsbalansen. Programperiode 1–2 år, kan forlenges til 3 år. | 200 pst. per år. Kumulativ grense på 600 pst.2 | Første avdrag etter 3¼ år. Tilbakebetalt etter 5 år. Grunnrente1 +2–3 prosentenheter.3 |

Extended Fund Facility (EFF) | Mellomlangsiktige problemer med betalingsbalansen grunnet strukturelle forhold. Programperiode 3–4 år. | Som for SBA. | Første avdrag etter 4½ år. Tilbakebetalt etter 10 år. Rente som for SBA. |

Flexible Credit Line (FCL) | Fleksibel trekkadgang i 1–2 år for land med sterk økonomisk stilling som ønsker å være føre var. Ikke programforpliktelser. | Ingen fast lånegrense. | Som for SBA. |

Precautionary and Liquidity Line (PLL) | Fleksibel trekkadgang i ½–2 år for land med relativt sterk økonomisk stilling, men som ikke oppfyller kravene for FCL. | For 6 mnd.-program: 250 pst. I spesielle tilfeller opp til 500 pst. For 1–2 års program: 500 pst. første år, kumulativ grense på 1000 pst. | Som for SBA. |

Rapid Financing Instrument (RFI) | Akutte problemer med betalingsbalansen etter råvareprissjokk, naturkatastrofer, mv. Ikke programforpliktelser. | 50 pst. per år. Kumulativ grense på 100 pst. | Som for SBA. |

Spesielle utlånsordninger for lavinntektsland med subsidiert utlånsrente (PGRT) | |||

Låneordning | Formål | Lånegrense4 i pst. av landets kvote | Tilbakebetalingsperiode og rente5 |

Ectended Credit Facility (ECF) | Mellomlangsiktig til langsiktig finansiering av lavinntektsland med problemer med betalingsbalansen av mer strukturell art. Programperiode 3–5 år. | 100 pst. per år. Kumulativ grense på 300 pst. | Første avdrag etter 5½ år. Tilbakebetalt etter 10 år. Null rente. |

Standby Credit Facility (SCF) | Lavinntektsland med kortsiktige problemer med betalingsbalansen. Programperiode 1–2 år. | Som for ECF. | Første avdrag etter 4 år. Tilbakebetalt etter 8 år. Null rente. |

Rapid Credit Facility (RCF) | Lavinntektsland med akutte problemer med betalingsbalansen. Ikke programforpliktelser. | 25 pst. per år. Kumulativ grense på 100 pst. Kan økes til 50 pst. av kvoten per år og kumulativ grense på 125 pst. | Første avdrag etter 5½ år. Tilbakebetalt etter 10 år. Null rente. |

1 IMFs grunnrente er SDR-renten, med et påslag på 1 prosentenhet. Påslaget skal bl.a. dekke IMFs administrative utgifter ved å gi lån og oppbygging av reserver. SDR-renten regnes ut som et gjennomsnitt av tremåneders statspapirrente for de valutaene som er med i SDR (amerikanske dollar, euro, britiske pund og japanske yen). SDR renten var den 30. april 2014 0,13 pst.

2 Grensene undere SBA og EFF kan unntaksvis overskrides.

3 Rentepåslaget er på 2 prosentenheter for den delen av lånet som er over 300 pst. av kvoten og ytterligere 1 prosentenhet for den delen av lånet som er over 300 pst. av kvoten i lenger enn tre år.

4 Det er satt en samlet lånegrense for de tre ordningene under PGRT (ECF, SCF og RCF) på 100 pst. av kvoten per år og maksimalt 300 pst. Disse grensene kan fravikes i spesielle tilfeller.

5 Renten på PRGT-lånene vurderes normalt hvert annet år. I 2012 ble det vedtatt å forlenge nullrenten for de tre ordningene til utgangen av 2014.

Kilde: IMF.

Lån fra IMF har som regel to hovedfaser. Først kommer en programfase der utbetalingen av lånene skjer i transjer betinget av IMF-styrets godkjenning av framdriften i de økonomisk-politiske tiltakene som landet har forpliktet seg til å gjennomføre. Etter at selve IMF-programmet er avsluttet kommer en tilbakebetalingsfase. Fra utgangen av april i fjor til utgangen av mars i år har fire land med lån fra IMFs generelle ordninger avsluttet programfasen, mens fem nye har kommet til. De nye programlandene er Tunisia, Albania, Kypros, Jamaica og Pakistan. I tillegg inngikk Romania og Armenia nye låneavtaler kort tid etter at programfasen på de forrige løp ut. Colombia har fått forlenget sin føre-var-avtale om lån ved behov, og Bosnia-Herzegovina har fått utvidet lånerammen og programperioden for sitt stabiliseringsprogram. Videre inngikk Ukraina 30. april i år en avtale om et toårig stabiliseringsprogram. I ordningene for lavinntektsland er antall land som er i programfasen, gått ned fra 25 til 20.

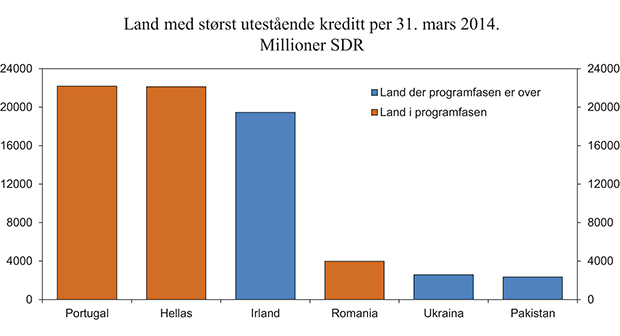

Ved utgangen av mars hadde seks land avtaler om Stand-By Arrangement (SBA), med utlånsrammer på til sammen 4,9 mrd. SDR. De største utestående beløpene knytter seg til program med lengre løpetid under Extended Fund Facility (EFF). Sju land er i programfasen knyttet til slike lån, med en samlet utlånsramme på 53,8 mrd. SDR. Blant disse er eurolandene Hellas, Kypros og Portugal. Lånetilsagnene gitt under føre-var-avtalene med Mexico og Polen er svært store, henholdsvis 47,3 og 22,0 mrd. SDR. Fem av de seks landene med størst utestående lån fra IMF i absolutte termer er europeiske, med tre euroland øverst, jf. figur 7.2.

Figur 7.2 Land med størst utestående lån fra IMF per 31. mars 2014. Millioner SDR

Kilde: IMF.

Blant de subsidierte ordningene for lavinntektslandene er Extended Credit Facility (ECF) mest brukt. Ved utgangen av mars hadde 18 land et slikt program, mens to land hadde lån under Standby Credit Facility (SCF) og ni land under Rapid Credit Facility (RCF).

Det er for tiden tre land – Sudan, Somalia og Zimbabwe – som ikke har betalt tilbake forfalte lån. Restansene utgjør om lag 1,3 mrd. SDR, og fordeler seg med 1,1 mrd. SDR på ordinære lån og 0,2 mrd. SDR på låneordningene for lavinntektsland. Om lag tre firedeler av restansene skyldes manglende tilbakebetalinger fra Sudan.

7.3 IMF og krisen i Europa

Mange land i Europa ble hardt rammet av den globale finanskrisen og den påfølgende statsgjeldskrisen. IMF har spilt en nøkkelrolle i arbeidet med å bistå disse landene, både gjennom å yte lån og ved å bidra med analyser og råd basert på sin ekspertise på krisehåndtering. De økonomiske tilpasnings- og stabiliseringsprogrammene for land som er med i EUs eurosamarbeid har blitt utarbeidet i et tett samarbeid mellom IMF, Europakommisjonen og Den europeiske sentralbanken (ESB), den såkalte «Troikaen». For disse landene utgjør IMFs lån bare en mindre del av den samlede finansieringen.

IMF har inngått låneprogram eller føre-var-avtaler med 16 europeiske land under og etter finanskrisen, hvorav fire – Hellas, Irland, Portugal og Kypros – er med i eurosamarbeidet. Ved utgangen av mars hadde sju europeiske land enten stabiliseringsprogram eller føre-var-avtaler om lån fra IMF, se tabell 7.1. Den samlede låne-rammen for disse landene var på om lag 73 mrd. SDR.2

Tabell 7.1 Land i Europa med IMF-program eller føre-var-avtale med IMF per 31. mars 2014. Millioner SDR

Programperiode | Låneramme | Ikke utbetalt beløp | Total gjeld til IMF1 | |

|---|---|---|---|---|

Stand-By Arrangements (SBA) | ||||

Bosnia og Herzegovina | sept. 12–juni 15 | 473 | 220 | 390 |

Romania | sept. 13–sept. 15 | 1 751 | 1751 | 3 985 |

Extended Fund Facility (EFF) | ||||

Albania | feb. 14–feb. 17 | 295 | 295 | 5 |

Hellas | mars 12–mars 16 | 23 785 | 16 574 | 22 139 |

Kypros | mai 13–mai 16 | 891 | 668 | 223 |

Portugal | mai 11–mai 14 | 23 742 | 1 560 | 22 182 |

Flexible Credit Line (FCL) | ||||

Polen | jan. 13–jan. 15 | 22 000 | 22 000 | 0 |

Memo: | ||||

EU-land | 72 169 | 42 553 | 48 529 | |

Euroland | 48 418 | 18 802 | 44 544 | |

Andre europeiske land | 768 | 515 | 395 | |

Totalt | 72 937 | 43 068 | 48 924 | |

1 Inkluderer gjeld fra tidligere programavtaler.

Kilde: IMF.

Irland avsluttet sitt stabiliseringsprogram med EU og IMF i desember 2013. Programmet vurderes som vellykket. Irland har håndtert en svært dyp bankkrise og en påfølgende sterk svekkelse av offentlige finanser. Ifølge IMF har irenes sterke gjennomføringsevne bidratt betydelig til det vellykkede resultatet. Landet står imidlertid fortsatt overfor store utfordringer. Arbeidsledigheten er høy, og den innenlandske etterspørselen hemmes av høy offentlig og privat gjeld, behov for å redusere offentlig underskudd ytterligere og bankenes problemer med å håndtere misligholdte lån.

Portugal avslutter sitt stabiliseringsprogram i mai i år. Den tolvte og siste evalueringen av landets håndtering av den økonomiske krisen ble avsluttet i begynnelsen av mai. Portugal får godt skussmål av långiverne for gjennomføringen av programmet. I en felles pressemelding skriver Troikaen at Portugal nå beveger seg i retning av solide offentlige finanser, finansiell stabilitet og en konkurransedyktig økonomi. De peker imidlertid også på at det fortsatt gjenstår betydelige utfordringer. Blant annet må økonomiens evne til å reagere på eksterne sjokk bedres, og det er nødvendig med høyere vekst og et mer dynamisk arbeidsmarked for å redusere den fortsatt svært høye arbeidsledigheten. Videre må de høye gjeldsnivåene i næringslivet ned. Evalueringen skal etter planen behandles i IMFs styre i løpet av juni.

Hellas har to år igjen av sitt andre stabiliseringsprogram som ble inngått i 2012. Den femte evalueringen av programmet ble innledet i september i fjor, og IMF og EU konkluderte på stabsnivå i mars i år med at framdriften i programmet er tilfredsstillende. Gresk økonomi begynner å stabilisere seg og vil gradvis kunne begynne å vokse igjen. Etter flere år med store underskudd hadde offentlig forvaltning i 2013 overskudd i sine budsjetter før betaling av renter og avdrag på gjeld. Hellas får også forsiktig ros for de strukturelle reformene så langt. Reformene i arbeidsmarkedet er forsinket, men skal etter planen gjennomføres gradvis gjennom resten av inneværende år.

I mai i fjor inngikk Kypros avtale om et stabiliseringsprogram med IMF og EU. Bakgrunnen var svake statsfinanser, svak økonomisk utvikling over flere år og kollaps i landets to største banker. IMF konkluderte i en gjennomgang tidligere i år med at de økonomiske- og fiskale utsiktene for landet er bedre enn ventet, men at det gjenstår store utfordringer når det gjelder restrukturereringen og rekapitaliseringen av banksektoren og implementeringen av nødvendige politikkreformer.

I begynnelsen av 2013 fornyet og utvidet Polen en føre-var avtale med IMF om lån ved behov. Avtalen var et svar på svakere økonomisk utvikling som følge av redusert etterspørsel fra euroområdet, avtakende tillitt til økonomien og finanspolitisk konsolidering. Den økonomiske aktiviteten er imidlertid nå på vei opp. Polen har ikke trukket på lånet.

Ukraina står overfor en alvorlig økonomisk og finansiell krise. Landet har gjennom de siste årene hatt store underskudd i offentlig forvaltning. Store driftsunderskudd overfor utlandet, blant annet som følge av import av gass fra Russland, har gitt stor utenlandsgjeld. Landets internasjonale reserver er for lave til å dekke landets finansieringsbehov framover. IMF anslår at Ukraina har behov for brutto finansiering fra internasjonale långivere på til sammen 27 mrd. USD over de neste to årene.

IMFs styre vedtok 30. april i år et toårig stabiliseringsprogram (SBA) med Ukraina. Hovedmålsettingen med programmet er å få utenriksøkonomien og offentlige finanser inn på et bærekraftig spor. Lånerammen fra IMF er på om lag 17 mrd. USD, som tilsvarer 800 pst. av Ukrainas kvote i IMF. Finansieringen skal vanligvis ikke overstige 600 pst. av landets kvote over programperioden, men det er anledning til å gå høyere enn dette hvis bestemte betingelser er oppfylt. IMFs stab og styre mener at Ukraina oppfyller disse. Det øvrige finansieringsbehovet dekkes gjennom lån fra Verdensbanken, EU (Kommisjonen og Den europeiske investeringsbanken), Den europeiske bank for gjenoppbygging og utvikling (EBRD) og enkeltland.

Norge har i mange år bidratt med prosjekt-støtte til Ukraina, hovedsakelig i form av prosjektarbeid i regi av frivillige organisasjoner, samt gjennom avtaler med Europarådet, OSSE og EBRD. Planlagt bilateral støtte for 2014 har i utgangspunktet vært 40 mill. kroner. I Prop. 93 S (2013–2014) foreslår Regjeringen en omdisponering innen Utenriksdepartementets budsjett som vil øke støtten til Ukraina med 110 mill. kroner, til 150 mill. kroner.

7.4 Styresett og kvotereform

7.4.1 Status for 2010-reformen

Kvoter er et sentralt begrep i IMF. Kvotene bestemmer langt på vei medlemslandenes stemmevekt og deres forpliktelse til å bidra til finansieringen av institusjonens utlån. De er også viktige for å fastlegge hvor mye det enkelte land kan låne av IMF.

I 2010 vedtok IMFs styre en reform av styre-sett, kvoter og stemmerett. Vedtaket dobler IMFs samlede kvoteressurser, reduserer omfanget av den såkalte NAB-ordningen tilsvarende og endrer den relative fordelingen av kvoter mellom medlemslandene. Også sammensetningen av IMFs styre endres, ved at alle styrerepresentantene – inkludert representantene for de fem største landene – skal velges. Dermed kan også disse landene inngå samarbeid med andre land om felles styremedlem. Endringer i styresammensetningen krever endringer i IMFs statutter. Slike endringer kan først tre i kraft etter at de er ratifisert av minst 3/5 av medlemslandene, som samlet har minst 85 pst. av stemmene. Ved utgangen av april hadde 145 medlemsland med til sammen 76,97 pst. av stemmene ratifisert statuttendringene. USA, som med dagens regelverk har en stemmevekt på 16,75 pst. og dermed utgjør et blokkerende mindretall, var ikke blant disse. Det er uklart når den amerikanske kongressen vil behandle saken. Ettersom reformen er en pakke, vil ingen av elementene tre i kraft før statuttendringene trer i kraft.

Norge har sluttet seg til endringene i statuttene og godkjent endringen i Norges kvote på bakgrunn av Stortingets samtykke, jf. Prop. 142 S (2010–2011) og Innst. 40 S (2011–2012).

Når reformen trer i kraft, dobles IMFs kvoteressurser fra om lag 238 mrd. SDR til om lag 477 mrd. SDR. Samtidig reduseres kvote- og stemmeandelen for tradisjonelle industriland, mens andelen for framvoksende økonomier og utviklingsland øker. Norges stemmevekt blir om lag uendret på 0,78 pst. Stemmevekten til den nordisk-baltiske valgkretsen går ned fra 3,4 pst. til 3,2 pst.

Styrevedtaket fra 2010 innebærer også politisk enighet om at de tradisjonelle industrilandene i Europa skal ha to styremedlemmer færre enn i dag. Intensjonen er at representanter fra framvoksende økonomier og utviklingsland skal overta disse styreplassene. I denne brede gruppen av land inngår også land i Øst- og Sentral-Europa, som Polen, Tyrkia og de baltiske landene.

Fra og med styrevalget høsten 2012 gikk Nederland og Belgia, som tidligere hadde hver sin styreplass, sammen i en valgkrets der de deler på styreplassen. Landene i de valgkretsene som tidligere ble ledet av Nederland og Belgia, og som ikke ble med i den sammenslåtte valgkretsen, gikk sammen om å danne en ny sentral- og østeuropeisk valgkrets. Styreplassen i denne deles mellom Østerrike, Tyrkia, Ungarn og Tsjekkia. Østerrike har styremedlemmet i 2012–2014. Deretter går styreplassen på omgang mellom Tyrkia, Un-garn og Tsjekkia, som alle tilhører gruppen av framvoksende økonomier. Etter 2014 innebærer dermed disse endringene at antall styreplasser til vesteuropeiske land går ned med én. Vår valgkrets bidrar til å redusere antall styreplasser til tradisjonelle industriland med 0,14 styreplasser, siden også de baltiske landene nå er med i valgkretsens rotasjonsskjema om styreplassen. Sveits og Polen har inngått en intensjonsavtale om å dele på å representere sin valgkrets i styret når 2010-reformen iverksettes. Denne endringen vil gi et bidrag på en halv styrerepresentant, siden Sveits hittil har hatt fast plass i styret. Til sammen innebærer disse endringene at antall styreplasser til vesteuropeiske industriland reduseres med 1,64. Det er fortsatt ikke avklart hvordan den øvrige reduksjonen på 0,36 styreplasser skal skje.

7.4.2 Reform av kvoteformelen og ny kvotetildeling

Som et ledd i 2010-reformen var det også enighet om at kvoteformelen – dvs. metoden for å beregne det enkelte lands teoretiske kvote – skulle vurderes på nytt innen januar 2013, samt at den neste vurderingen av størrelsen på og fordelingen av IMFs kvoteressurser (den 15. kvoterevisjonen) skulle være gjennomført innen januar 2014.

Kvoteformelen skal gjenspeile medlemslandenes posisjon i verdensøkonomien på en måte som er tilpasset IMFs mandat. De teoretiske kvotene som kvoteformelen gir, er et viktig utgangspunkt for fordeling av nye kvoter.

Medlemslandene har så langt ikke klart å bli enige om en ny kvoteformel. Dermed har også arbeidet med den 15. kvoterevisjonen blitt forsinket. En viktig grunn til at arbeidet tar lengre tid enn planlagt er at USA, som tidligere nevnt, ennå ikke har ratifisert 2010-reformen. IMFs styre vedtok i januar i år at arbeidet med den 15. kvoterevisjonen skal sluttføres innen januar 2015. Guvernørrådet har støttet dette. Under sitt halvårlige møte i april i år drøftet IMFC konsekvensene av den forsinkede gjennomføringen av 2010-reformene. I kommunikéet fra møtet bes IMF om å utrede hvilke videre skritt som er mulige for å sikre institusjonen tilstrekkelig politisk og finansiell styrke hvis 2010-reformene ikke er vedtatt innen utgangen av året.

Vår valgkrets er opptatt av at kvotefordelingen skal reflektere IMFs mandat og medlemslandenes posisjon i verdensøkonomien. Den bør ikke være motivert av et ønske om å favorisere enkelte land eller grupper av land. Den faktiske kvotetildelingen bør dermed i størst mulig grad basere seg på kvoteformelen. Kvoteøkninger bør likeledes være begrunnet med økt behov for ressurser, og ikke med ønsker om muligheten til å endre kvotefordelingen mellom land eller grupper av land.

Norge og den nordisk-baltiske valgkretsen støtter en overføring av stemmevekt fra over-representerte til underrepresenterte land, basert på objektive økonomiske og finansielle kriterier slik de gjenspeiles i kvoteformelen. Det innebærer en ytterligere overføring av stemmevekt til utviklingsland og framvoksende økonomier i takt med at deres posisjon i verdensøkonomien styrkes. Også bruk av gjeldende kvoteformel vil gi en slik overføring. Beregninger med data fra 2011 viser at den teoretiske kvoteandelen til framvoksende økonomier og utviklingsland har økt med over 9 prosentenheter sammenliknet med tallene fra 2005 som lå til grunn for den gjeldende kvotefordelingen fra 2008, og med 3,5 prosentenheter sammenliknet med 2010-tallene som lå til grunn for den 14. kvoterevisjonen, jf. tabell 7.2.

Tabell 7.2 Faktiske og beregnede kvoteandeler. Fordeling på land og grupper av land. Prosent.

Faktisk kvote | 2010- reformen | Teoretisk kvote, gjeldende kvoteformel | ||||

|---|---|---|---|---|---|---|

2011-data | 2010-data | 2005-data | Endring 2005–2011 | |||

Industriland | 60,4 | 57,6 | 54,7 | 56,1 | 63,8 | -9,1 |

Store industriland | 45,3 | 43,4 | 39,6 | 40,6 | 47,6 | -8,0 |

USA | 17,7 | 17,4 | 15,6 | 15,8 | 19,0 | -3,4 |

Andre G7-land | 27,7 | 26 | 23,9 | 24,9 | 28,5 | -4,6 |

Andre industriland | 15,1 | 14,3 | 15,2 | 15,4 | 16,2 | -1,0 |

Utviklingsland og framvoksende økonomier | 39,6 | 42,4 | 45,3 | 43,9 | 36,2 | 9,1 |

Afrika | 5,0 | 4,4 | 3,4 | 3,3 | 2,8 | 0,6 |

Asia1 | 12,6 | 16,0 | 20,6 | 19,6 | 15,8 | 4,8 |

Kina | 4,0 | 6,4 | 10,1 | 9,4 | 6,4 | 3,7 |

Midtøsten, Malta og Tyrkia | 7,2 | 6,7 | 6,4 | 6,2 | 4,8 | 1,6 |

Latin-Amerika og Kariben | 7,7 | 7,9 | 7,3 | 7,1 | 6,6 | 0,7 |

Overgangsøkonomier2 | 7,1 | 7,2 | 7,6 | 7,7 | 6,2 | 1,4 |

Totalt | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 0,0 |

Memo: | ||||||

EU27 | 31,9 | 30,2 | 29,7 | 30,9 | 32,9 | -3,2 |

Lavinntektsland (PRGT-kvalifiserte) | 4,3 | 4,0 | 2,8 | 2,7 | 2,2 | 0,6 |

Norge | 0,790 | 0,787 | 0,827 | 0,821 | 0,810 | 0,017 |

Nordisk-baltisk valgkrets | 3,342 | 3,223 | 3,386 | 3,417 | 3,464 | -0,078 |

1 Inkludert Sør-Korea og Singapore

2 Hovedsakelig tidligere østblokkland

Kilde: IMF.

Da IMF ble opprettet, var hensikten å styrke det økonomiske og finansielle samarbeidet og den økonomiske åpenheten mellom land, for derved å bidra til økonomisk vekst og velstand. IMFs mulighet til å bistå med kriselån ved betalingsbalanseproblemer er også viktig i denne sammenhengen. Deltakelse i det internasjonal økonomiske samkvemmet, sårbarhet for økonomiske sjokk utenfra og evne og vilje til å bidra finansielt til IMF er derfor relevant for kvotefordelingen. Flere store land, både framvoksende økonomier og tradisjonelle industriland, presser på for at BNP skal få en større vekt i formelen på bekostning av variable som reflekterer åpenhet og deltakelse i det internasjonale økonomiske samkvemmet. Selv om mye av retorikken fortsatt preges av behovet for å gi dynamiske utviklingsland økt innflytelse og ansvar, trekker de fleste konkrete forslagene til endringer i formelen i retning av økt innflytelse for store land på bekostning av små, både industriland og utviklingsland. Økonomisk åpenhet bør etter valgkretsens vurdering fortsatt ha en betydelig vekt i kvoteformelen. Valgkretsen er også opptatt av å forsvare små og fattige lands innflytelse.

Valgkretsen vil arbeide for at den videre prosessen med å utforme en ny formel og kvotefordeling er godt forankret i IMFs styre og i ministerkomiteen IMFC. Dette gir mindre medlemsland en bedre mulighet til å ivareta sine interesser enn om diskusjonene føres i fora der mange land ikke er representert, som for eksempel G20.

7.5 IMFs overvåkningsvirksomhet

IMF driver omfattende overvåkning av den økonomiske utviklingen, både globalt og i de enkelte medlemslandene. Overvåkningsvirksomheten er betydelig styrket og utvidet etter finanskrisen. Blant annet har regionale perspektiver fått større plass, sammen med tema som ukonvensjonell pengepolitikk og makroovervåkning av finanssektoren. Det legges også større vekt på å se multilateral, bilateral og finansiell overvåkning i sammenheng.

Hovedresultatene presenteres halvårlig i IMFs såkalte flaggskipsrapporter. De viktigste er World Economic Outlook, Global Financial Stability Report og Fiscal Monitor. Dessuten har IMF siden 2011 årlig publisert en Spillover Report om virkningene den økonomiske politikken i de fem største økonomiene har på andre land, og siden i fjor en External Stability Report, som inneholder en bred analyse av den eksterne balansen i de 28 største medlemslandene samt euroområdet. I forbindelse med IMFC-møtene vår og høst trekkes hovedkonklusjonene og anbefalingene fra de forskjellige publikasjonene sammen i Managing Director’s Global Policy Agenda. Alle disse dokumentene og publikasjonene er tilgjengelige på IMFs hjemmeside.

Som ledd i den utvidede overvåkningen og den økte oppmerksomheten om det regionale perspektivet, utarbeidet IMF i april 2013 en rapport om det økonomiske og finansielle samspillet mellom de fire største nordiske landene, jf. avsnitt 7.8.2. Denne ble diskutert i IMFs styre i august 2013 og deretter publisert. IMF utarbeidet i fjor også en rapport som tok for seg produksjonssamarbeid mellom Tyskland og sentraleuropeiske land (German-Central European Supply Chain-Cluster). I 2014 ble den nordiske regionalrapporten fulgt opp med en tilsvarende rapport for de baltiske landene. Denne ble diskutert av IMFs styre i begynnelsen av mai.

En viktig del av IMFs finansielle overvåkning er vurderinger av finanssektorene i medlemslandene. IMFs Financial Sector Assessment Program (FSAP) ble innført i 1999 og skal bidra til å avdekke eventuelle svakheter i finanssektoren i medlemslandene. I september 2010 ble det innført obligatoriske gjennomganger hvert femte år av finanssektoren i de landene som har størst betydning for det globale finansielle systemet. Metoden som ble brukt i 2010, identifiserte 25 land som systemviktige. I januar i år ble metoden endret og listen utvidet til 29 land, herunder Norge.

Den bilaterale overvåkningen av utviklingen i de enkelte medlemslandene skjer i henhold til artikkel IV i IMFs Articles of Agreements. De fleste medlemslandene, deriblant Norge, tillater publisering av artikkel IV-rapporter og oppsummering av konklusjonene fra styrebehandlingen.

Hvert tredje år evaluerer IMF sin egen overvåkningsvirksomhet («Triennial Surveillance Review, TSR»). En slik evaluering blir gjennomført i 2014. Årets evaluering skal konsentrere seg om hvorvidt IMF har lykkes med å se de ulike delene av overvåkningen bedre i sammenheng, og om rådene om økonomisk politikk er tilpasset medlemslandenes nye utfordringer. Videre skal man vurdere IMFs politiske gjennomslagskraft og om medlemslandene behandles likt.

IMF bidrar til G20s arbeid for en stabil og velfungerende global økonomi, bl.a. gjennom utviklingen av en såkalt «Mutual Assessment Process» (MAP), som ble startet høsten 2009. MAP skal utvikle felles mål for verdensøkonomien og gjennomgå og samordne G20-landenes økonomiske politikk. Materialet er tilgjengelig på IMFs hjemmeside. Bidrag til G20 er i utgangspunktet ikke en del av IMFs overvåkningsvirksomhet, men kan likevel sies å være i tråd med IMFs mandat siden arbeidet bidrar til å styrke overvåkningen av systemviktige land.

7.6 IMF og lavinntektsland

7.6.1 Bakgrunn

IMF har siden 1975 skilt ut den delen av medlemslandene som er økonomisk verst stilt i en egen gruppe, de såkalte lavinntektslandene. Lavinntektslandene tilbys blant annet lån gjennom spesielle ordninger med subsidiert rente. Lavinntektslandene identifiseres på basis av bruttonasjonalinntekt (BNI) per innbygger, statens tilgang på markedsfinansiering og en vurdering av sårbarheter i økonomien. Inntektskriteriet er det samme som det som kvalifiserer til bistand under International Development Association (IDA), Verdensbankens ordning for bistand og lån til de fattigste landene. Per i dag regnes 72 av IMFs 188 medlemsland som lavinntektsland.

Lavinntektsland har det siste tiåret opplevd sterk økonomisk framgang. Dette skyldes blant annet at de blir tettere integrert med verdenssamfunnet. I tillegg har mange land hatt glede av høy innenlandsk investerings- og sparerate. I motsetning til tidligere har den økte velstanden blitt fulgt av bedre utvikling i inflasjon, gjeld og valutakurser.

Finanskrisen påvirket i liten grad lavinntektslandene. Dette skyldtes at landene ikke er så integrert i internasjonale finansmarkeder, at samhandelen med resten av verden fremdeles er relativt liten, og at handelen med framvoksende økonomier, som også kom relativt bra ut av finanskrisen, har blitt viktigere. I landene sør for Sahara, der mange av verdens fattigste bor, økte BNP med i gjennomsnitt 6,5 pst. per år i perioden 2004–2008. Siden 2008 har den årlige velstandsøkningen sør for Sahara avtatt noe, men den årlige veksten har ikke vært lavere enn 4,9 pst. Både for 2014 og 2015 anslår IMF en vekst i denne regionen på 5,8 pst.

Økt integrasjon i verdensøkonomien gir også økt sårbarhet. Også lavinntektslandene rammes nå av en noe lavere vekst i framvoksende økonomier. Særlig er utviklingen i kinesisk økonomi viktig. IMF peker på lavere råvarepriser og dårligere tilgang på ekstern finansiering som utfordringer for lavinntektslandene, og understreker betydningen av at disse landene fører en forsvarlig budsjettpolitikk som kan hindre oppbygging av eksterne ubalanser. I tillegg står mange lavinntektsland overfor utfordringer i strukturpolitikken og med institusjonelle forhold. Sosial uro er også et risikomoment i enkelte land. En må heller ikke glemme at det trengs høy vekst over en lang periode før disse landene når opp til vårt velstandsnivå.

7.6.2 IMFs virksomhet i lavinntektsland

IMFs tekniske assistanse er av særlig betydning for lavinntektslandene, siden svake institusjoner og mangelfullt rammeverk for makroøkonomisk styring har vært en hemsko for den økonomiske utviklingen i mange av disse landene. I tillegg til at de kan be om støtte fra de generelle låneordningene på lik linje med resten av medlemslandene, har lavinntektslandene tilgang på lån gjennom spesielle ordninger med subsidiert rente. Disse finansieres gjennom et eget fond, Poverty Reduction and Growth Trust (PRGT) som er basert på frivillige bilaterale lån og subsidiemidler fra medlemsland i IMF. Norge bidrar med både låne- og subsidiemidler til PRGT.

I 2012 og 2013 besluttet IMFs styre at merinntekter fra salget av deler av IMFs gullbeholdning skal brukes som subsidiemidler til låneordning-ene for lavinntektsland. Videre ble det besluttet å opprette en fondsmekanisme der målet er at avkastningen skal finansiere rentesubsidiene i lavinntektsordningene på varig basis, jf. Prop. 111 S (2011–2012) og Prop. 149 S (2012–2013). I 2013 innbetalte Norge sin del av disse merinntektene. Norges innbetaling var på 19,38 mill. SDR, tilsvarende om lag 182 mill. kroner. Som tidligere norske bidrag, er midlene øremerket låneordningene som er rettet inn mot kortvarig betalingsbalansestøtte; Rapid Credit Facility (RCF) og Stand-By Credit Facility (SCF).

Også i lavinntektslandene skal IMF bidra til utvikling av en effektiv og bærekraftig økonomisk politikk. For å oppnå dette må det tas hensyn til landspesifikke forhold, og myndighetene og befolkningen i landene det gjelder må føle eierskap til politikken som føres. Dette er viktig både når IMF gir råd om økonomisk politikk og når de fastsetter vilkår i låneprogram. Norge har jobbet for å sikre lavinntektslandenes god representasjon i IMFs styrende organer.

IMFs styre er opptatt av å videreutvikle rammeverket som legger premissene for organisasjonens arbeid i lavinntektsland. Fra norsk og nordisk-baltisk side legges det vekt på at innvilgning av lån skal understøttes av grundige og realistiske analyser av landenes evne til å bære disse

7.7 IMFs analyser av viktige makroøkonomiske problemstillinger

IMF-styret har jevnlig drøftinger av generelle makroøkonomiske problemstillinger basert på utredningsarbeid gjort av staben i IMF. Staben publiserer sine arbeider i IMFs publikasjoner, egne arbeidsnotat og gjennom deltakelse på konferanser og seminarer verden rundt. På denne måten bidrar IMF til økonomifaget og til å bedre kunnskapsgrunnlaget for økonomisk politikk. IMF bruker den nye kunnskapen i den løpende multilaterale og bilaterale overvåkningen av medlemslandenes økonomiske utvikling og i utformingen av støtteprogram. Nedenfor omtales noen makroøkonomiske problemstillinger som IMF har viet mye oppmerksomhet det siste halvannet året.

Finanspolitikk

Finanskrisen viste at statsfinansene i industrilandene er langt mer sårbare for økonomiske forstyrrelser enn tidligere antatt. I løpet av kriseårene ble statsfinansene i mange land sterkt svekket som følge av tiltak for å hindre sammenbrudd i banksektoren og en aktiv bruk av finanspolitikken. Erfaringene viste at det ikke er nok å se på utviklingen i budsjettbalansen alene for å vurdere hvor robuste offentlige finanser er. Også statens eksplisitte og implisitte garantier er viktige. Stor vekst i privat sektors gjeld sammen med underskudd i utenriksøkonomien førte i noen land til at staten måtte ta på seg store kostnader for å bevare finansiell stabilitet, og mange land bygde opp en betydelig statsgjeld. For enkelte bidro usikkerheten om offentlige finanser til at staten ikke lenger greide å reise lån i finansmarkedene.

Med den svake situasjonen i verdensøkonomien har IMF de senere årene vært opptatt av å unngå at mange land strammet mye til samtidig. IMF har videre understreket at fordelingen på reduksjon i utgifter og økning i skatter må ses i forhold til situasjonen i det enkelte land, herunder hvor høyt skattetrykket er. Organisasjonen har også argumentert for at fordelingsvirkningene av tilstrammingstiltakene bør tillegges stor vekt.

IMF har pekt på flerårige budsjettrammeverk og finanspolitiske regler som viktige for en planmessig styrking av statsfinansene. For å være troverdige må slike rammeverk og regler være tilstrekkelig fleksible til å kunne motvirke konjunktursvingninger. Samtidig må det være åpenhet i budsjettrapporteringen slik at forpliktelser ikke holdes skjult.

Hvis statsgjelden i et land blir så høy at den ikke lenger kan betjenes, må myndighetene gå inn i forhandlinger med kreditorene for å redusere den. Slik restrukturering av statsgjeld har ikke vært uvanlig i framvoksende økonomier og utviklingsland de siste tiårene. Erfaringer viser at restrukturering av statsgjeld ofte utsettes for lenge og gir en gjeldsreduksjon som er for liten til å gjenskape en holdbar gjeldssituasjon. Restruktureringen av gresk statsgjeld i 2012 var den første i et av de tradisjonelle industrilandene siden andre verdenskrig.

Restrukturering av statsgjeld innebærer mange vanskelige avveininger. Banksektoren i debitorlandet, som vanligvis er stor eier av statspapirer, rammes hardt og må ofte støttes for at kredittgivingen i landet skal kunne opprettholdes. Det er også krevende å få alle kreditorene til å ta likeverdige tap, og å unngå at enkelte typer kreditorer skjermes. Med økende andel offentlige kreditorer, slik som i de europeiske låneprogrammene, oppstår etter hvert også spørsmålet om likebehandling mellom offentlige og private kreditorer.

IMF vil arbeide videre med å styrke rammeverket for restrukturering av statsgjeld. Bedre analyser og økt åpenhet rundt gjeldssituasjonen i medlemslandene er viktig for at nødvendige tiltak skal kunne settes inn i tide. Det er viktig å motvirke at tap til private kreditorer veltes over på skattebetalerne.

Pengepolitikk

Finanskrisen medførte nye utfordringer for pengepolitikken. Tap av egenkapital hos banker og bedrifter bidro til at sentralbankenes styringsrenter ikke slo fullt igjennom i de øvrige rentene i finansmarkedene. I tillegg var sentralbankenes handlingsrom begrenset av at styringsrentene allerede var ganske lave og vanskelig kunne settes under null.

For å møte disse problemene tok sentralbankene i flere land, herunder i USA, Storbritannia, Japan og euroområdet, i bruk nye ukonvensjonelle virkemidler. Sentralbankenes særskilte likviditetslån økte betydelig og ble dessuten gitt til andre enn banker. Også kjøp av private verdipapirer ble brukt for å øke kredittgivingen til privat sektor. For å redusere langsiktige renter har noen sentralbanker kjøpt statspapirer med lang løpetid. Slike kjøp kan også bidra til økte inflasjonsforventninger og dermed gi lavere realrenter. Flere sentralbanker har også lagt stor vekt på å påvirke markedets renteforventninger ved å kommunisere at de vil holde rentene lave lenge.

Ifølge IMFs analyser har den ukonvensjonelle pengepolitikken bidratt til å stabilisere finansmarkedene og bedret kredittilgangen. Tiltakene begrenset det globale økonomiske tilbakeslaget, noe som bidro til å holde veksten oppe også i fremvoksende økonomier.

IMF har videre understreket at pengepolitikken ikke må overbelastes. Reformer av finanspolitikken, finanssektoren og produkt- og arbeidsmarkedene er avgjørende for varig stabilitet og vekst. Makrotilsyn og -reguleringer er spesielt viktig for å redusere risikoen for at stor tilførsel av sentralbanklikviditet og rekordlave styringsrenter skal føre til at aktørene tar for stort risiko og dermed legger grunnlaget for ny uro i finansmarkedene.

Økt likviditet og lave renter i tradisjonelle industriland har ført til stor kapitalinngang til fremvoksende økonomier. Det medfører utfordringer når kapitaltilgangen nå i noen grad reverseres. Stor kapitaltilgang har i tillegg overskygget at flere fremvoksende økonomier over tid har bygget opp betydelige ubalanser i statsfinanser og utenriksøkonomi. Å rette opp dette vil kreve mer grunnleggende strukturelle reformer på et bredt spekter av politikkområder.

Sentralbankenes omfattende kjøp av statspapirer har gjort det tradisjonelle skillet mellom pengepolitikk og finanspolitikk mindre skarpt. De langsiktige rentene vil kunne øke kraftig hvis kjøp av statspapirer blir oppfattet som en form for budsjettfinansiering. Blant annet i lys av dette peker IMF på at den ukonvensjonelle pengepolitikken må trappes ned planmessig og gradvis etter hvert som de økonomiske utsiktene bedres. Nedtrappingen må kommuniseres klart, slik at brå skift i aktørenes forventninger ikke skaper uro i finansmarkedene.

Makrotilsyn

Den internasjonale finanskrisen var også en påminnelse om at prisstabilitet ikke er en tilstrekkelig betingelse for stabilitet i det finansielle systemet. På tross av vedvarende lav prisvekst i perioden forut for krisen, ble det bygget opp store finansielle ubalanser. Da boblen brast, var det finansielle systemet ikke tilstrekkelig robust til å takle forstyrrelsene som oppstod. Disse erfaringene har ført til omfattende endringer i regelverket for bank- og finanssektoren internasjonalt med sikte på å sikre finansiell stabilitet.

IMF har bidratt aktivt i diskusjonen om hvilke indikatorer som kan være egnet til å identifisere systemrisiko og hvilke virkemidler som kan bidra til å redusere slik risiko. Slike virkemidler skal benyttes for å motvirke oppbygging av ubalanser over tid og redusere faren for spredning av risiko mellom finansinstitusjoner og -markeder.

Makrotilsyn vil være et nyttig supplement til det mer mikrobaserte tilsynet innrettet mot finansinstitusjoner og -markeder. Ved å påvirke aktørenes insentiver kan makrotilsyn bidra til endret adferd og redusert systemrisiko. Makrotilsyn kan også være velegnet i situasjoner der spillerommet for penge- eller finanspolitikken er begrenset. I en situasjon med vedvarende lave renter kan krav om å unngå avdragsfrie lån og opptrapping av kapitalkravene til bankene i noen grad virke dempende på kredittveksten. Slike tiltak kan imidlertid ikke erstatte en grunnleggende robust makroøkonomisk politikk.

IMF har pekt på behovet for tydelige mål og klar arbeidsdeling for makrotilsynet. Det er viktig å avklare ambisjonene og trekke grenser mot andre politikkområder, herunder tiltak for å påvirke internasjonale kapitalbevegelser. IMF anbefaler at sentralbankene får en sentral rolle når det gjelder utviklingen av dette nye politikkfeltet, men viser samtidig til at ulike land har valgt ulike institusjonelle løsninger litt avhengig av hvordan den internasjonale finanskrisen rammet de enkelte landene. Et felles datagrunnlag og åpen kommunikasjon mellom sentralbanker og tilsynsmyndigheter framholdes som betydningsfullt for et vellykket makrotilsyn. Samarbeid over landegrensene om utviklingen av virkemidler vil også være viktig for å unngå uheldige tilpasninger.

Kapitalbevegelser

Etter finanskrisen så IMF behov for å gå gjennom ulike sider ved de store kapitalbevegelsene som har kjennetegnet verdensøkonomien de senere årene. I en prosess som har gått over flere år, har styret drøftet ulike aspekter ved kapitalbevegelsene og erfaringer med politikk for å påvirke eller regulere dem. I november 2012 sluttet styret seg til et «institusjonelt syn» på dette.

IMF mener at kapitalbevegelser kan gi store fordeler, blant annet ved å gjøre det lettere å gjennomføre produktive investeringer og jevne ut konsum over tid. Samtidig innebærer kapitalbevegelser risikoer som kan forsterkes i land med svak finansiell og institusjonell infrastruktur. Liberalisering av kapitalbevegelser vil generelt være mer fordelaktig og mindre risikabelt for land som har nådd et visst nivå når det gjelder finansiell og institusjonell utvikling. Liberalisering bør derfor planlegges nøye og tiltakene gjennomføres i riktig rekkefølge. Full liberalisering er ikke et mål for alle land til enhver tid.

Samtidig peker IMF på at store og brå svingninger i kapitalbevegelsene kan skape problemer både for mottakerlandet og for landet som er kilde til kapitalstrømmene. Svingningene bør først og fremst møtes med finans- og pengepolitiske tiltak, og med regulering av og tilsyn med finanssektoren. Det kan imidlertid også være nødvendig å innføre tiltak som tar direkte sikte på å begrense kapitalstrømmene. Slike tiltak må ikke brukes som erstatning for nødvendig makroøkonomisk tilpasning.

Videre mener IMF at myndigheter i alle land, også de som er kilde til store kapitalstrømmer, bør ta hensyn til hvordan deres politikk kan påvirke global økonomisk og finansiell stabilitet. Koordinering mellom landene kan begrense risikoer knyttet til kapitalbevegelser.

Synet vil være retningsgivende for IMFs rådgiving og vurderinger, men vil kunne endres i lys av nye erfaringer. Det vil ikke påvirke de forpliktelsene landene har etter IMFs vedtekter.

Sysselsetting og vekst

IMF har gjentatte ganger uttrykt bekymring over at finanskrisen har ført til en kraftig økning i arbeidsledigheten, særlig i mange industriland. Økningen har vært spesielt stor blant unge. Veksten i etterkant av krisen har i mange land vært for lav til å bringe arbeidsledigheten merkbart ned. IMF minner også om at det over en lengre tidsperiode har vært markante skift i det internasjonale handelsmønsteret og økonomiske strukturer som følge av teknologiske fremskritt, globalisering og demografiske endringer.

IMF har de senere årene viet disse problem-stillingene økt oppmerksomhet, men erkjenner samtidig at det ikke finnes noen enkle løsninger som passer for alle land. IMF understreker at makroøkonomisk stabilitet – lav inflasjon, bærekraftige offentlig finanser og balanse i utenriksøkonomien – er en sentral forutsetning for varig vekst og økt sysselsetting.

I tiden framover vil IMF legge større vekt på landspesifikke analyser for å kunne gi råd om strukturreformer som kan fremme vekst og sysselsetting. En viktig del vil være råd om reformer i systemene for skatter og offentlige utgifter som kan øke yrkesdeltakelse og skape nye arbeidsplasser, samt redusere inntektsforskjeller og bedre beskyttelsen av utsatte grupper i arbeids-livet. I tillegg vil IMF styrke rådgivingen om arbeidsmarkedspolitikk.

7.8 IMF og Norge

7.8.1 Innledning

Norge deltok under Bretton-Woods forhandlingene i 1944 og har vært medlem av IMF siden organisasjonen ble opprettet i 1945. Norske myndigheter legger stor vekt på IMF som en sentral institusjon for å fremme global økonomisk vekst og stabilitet.

Norge har en felles plass i IMFs styre sammen med de andre nordiske og de tre baltiske landene. Den nordisk-baltiske styreplassen og andre verv og posisjoner i valgkretsen går på omgang mellom landene. Norge har styreplassen i perioden 2013–2015, og landene i kretsen har valgt Audun Grønn (Norges Bank) som sin styrerepresentant. Sverige har stillingen som stedfortredende styremedlem i denne perioden. I inneværende år representerer Finland valgkretsen i IMFs rådgivende komité av finansministere og sentralbanksjefer. I 2013 hadde Danmark dette vervet i første halvår, og Litauen i andre.

Det er et tett samarbeid mellom de nordisk-baltiske landene om hvilke synspunkter valgkretsen skal fremme. I perioden 2013–2015 leder Norge valgkretsens arbeid med å komme fram til omforente synspunkter på saker som behandles i IMFs styre.

IMFs høyeste organ er Guvernørrådet, der alle medlemslandene deltar. Sentralbanksjefen er Norges guvernør til IMF, med departements-råden i Finansdepartementet som stedfortreder.

7.8.2 IMFs gjennomganger av norsk økonomi

IMF skal overvåke utviklingen i medlemslandenes økonomier i henhold til artikkel IV i organisasjonens statutter. For Norges del har dette arbeidet i mange år fulgt en toårig syklus, med en omfattende rapport annet hvert år som behandles av IMFs styre (artikkel IV-rapport), og en mindre omfattende rapport det mellomliggende året som ikke styrebehandles. I artikkel IV-rapporten som ble behandlet av IMFs styre i august 2013 støtter IMF hovedlinjene i Norges økonomiske politikk. IMF venter at veksten i fastlandsøkonomien vil holde seg nær sitt historiske gjennomsnitt den nærmeste tiden, men peker også på at norsk økonomi er sårbar for lavere etterspørsel fra våre handelspartnere og en eventuell nedgang i oljeprisen. Virkningene av slike hendelser vil forsterkes dersom etterspørselen i boligmarkedet samtidig skulle falle tilbake eller bankene skulle få problemer med å finansiere seg ute. IMF støttet at kapitalkravene fra Basel III/CRD IV implementeres noe raskere i Norge enn i andre land.

I september 2013 offentliggjorde IMF en regional rapport om de fire største nordiske landene. Rapporten la særlig vekt på utfordringer knyttet til de sterke båndene mellom finanssektorene i landene. Både artikkel IV-rapporten og den nordiske rapporten er tilgjengelige på hjemmesidene til IMF og Finansdepartementet.

IMF har i siden 1999 gjennomført omfattende vurderinger av den finansielle sektoren i medlemslandene – såkalte Financial Sector Assessment Programs (FSAP). Norge hadde en slik gjennomgang i 2005. Det planlegges en ny gjennomgang av norsk finanssektor i 2014/2015. I januar i år vedtok IMF-styret å inkludere Norge på listen over land med systemviktig finanssektor, jf. avsnitt 7.5. Framover vil derfor IMF gjennomføre FSAP-gjennomganger med Norge hvert femte år.

Beslutningen om å inkludere Norge på listen over land med systemviktig finanssektor gjør at IMF også ønsker å gjennomføre årlige artikkel IV-gjennomganger med Norge, det vil si med samme hyppighet som for de aller fleste av IMFs medlemsland. Det vil bli gjennomført en artikkel IV-konsultasjon med Norge i mai i år. Rapporten ventes å bli behandlet i IMFs styre etter sommeren.

7.8.3 Norges bidrag til IMF

Utgangspunktet for Norges økonomiske forpliktelser overfor IMF er vår kvote i IMF, som er på 1,88 mrd. SDR, eller drøyt 17 mrd. kroner. I tillegg har Norge på frivillig basis inngått andre låneavtaler med IMF. Norge bidrar til den multilaterale innlånsordningen New Arrangement to Borrow (NAB) med 3,87 mrd. SDR, eller knapt 36 mrd. kroner, jf. Prop. 58 S (2010–2011). Videre undertegnet Norge i 2012 en bilateral låneavtale med IMF på 6 mrd. SDR, eller knapt 56 mrd. kroner (jf. Prop 114 S (2011–2012). IMF kan bare trekke på det bilaterale lånet hvis institusjonens samlede gjenværende kvotemidler og trekkrettighet i NAB kommer under et bestemt nivå. Den bilaterale låneavtalen på 3 mrd. SDR som Norge inngikk med IMF i juni 2009, er avsluttet.

Norge stiller dermed per i dag med 11,75 mrd. SDR, tilsvarende knapt 109 mrd. kroner, til disposisjon for IMFs generelle ordninger. IMFs trekk på Norges kvote- og NAB-midler utgjorde ved utgangen av mars i år 874 mill. SDR. Den bilaterale låneavtalen av 2012 er så langt ikke trukket på.

Vedtaket fra 2010 om økte kvoter forutsetter at forpliktelsene under NAB reduseres om lag tilsvarende når kvoteøkningen trer i kraft. Når kvoteøkningen og reduksjonen i NAB er gjennomført, vil Norges kvote være på om lag 3,75 mrd. SDR. Norges kvoteandel blir uendret på 0,78 pst., mens NAB-forpliktelsene reduseres til om lag 1,97 mrd. SDR. Summen av kvote- og NAB-forpliktelser blir således på om lag 5,72 mrd. SDR, eller knapt 53 mrd. kroner. I tillegg kommer lånemuligheten på 6 mrd. SDR i henhold til den bilaterale låneavtalen fra 2012.

Lavinntektsland

IMFs spesielle låneordninger for lavinntektsland (PRGT) er ikke en del av IMFs ordinære virksomhet, men er formelt opprettet som tidsbegrensede ordninger utenfor IMF. Norge bidrar både med lånemidler og til finansieringen av subsidieelementet i ordningene. De norske bidragene er øremerket låneordningene for kortsiktig betalingsbalansestøtte; Rapid Credit Facility (RCF) og Standby Credit Facility (SCF).

De norske lånemidlene utgjør 300 mill. SDR, tilsvarende knapt 2,8 mrd. kroner, jf. Prop. 83 S (2009–2010). Ved utgangen av mars i år hadde IMF trukket 234 mill. SDR, fordelt med 150 mill. SDR på RCF og 84 mill. SDR på SCF. Norge overførte i 2013 sin andel av merinntektene fra salget av deler av IMFs gullbeholdning, tilsvarende om lag 182 mill. kroner, til subsidiedelen av ordningene, jf. omtale i avsnitt 7.6.2.

I 2009 vedtok IMFs styre en omfattende endring av låneordningene for lavinntektsland. Denne innebar blant annet at to av IMFs utlånsordninger for lavinntektsland – ENDA- og EPCA-ordningene som omfattet land som var rammet av naturkatastrofer eller borgerkrig, politisk uro og internasjonale væpnede konflikter – skulle legges ned så snart løpetiden på inngåtte lån var avsluttet. Det skjedde i fjor høst. Da stod det fremdeles 1,54 mill. SDR igjen av de norske midlene på kontoene. I tråd med statens bevilgnings- og økonomireglement ble IMF bedt om å tilbakeføre restmidlene til den norske statskassen. Dette ble gjennomført i januar i år, og staten fikk overført 14,9 mill. kroner.

Ordningene for lavinntektsland må forlenges med jevne mellomrom. I april i år vedtok IMF-styret å forlenge virketiden med fem år, slik at IMF nå kan inngå nye avtaler om utlån under ordningene for lavinntektsland til og med 2020. Regelendringen innebærer ikke i seg selv en forpliktelse for långiverlandene til å forlenge sine låneavtaler med IMF, men IMFs administrasjon har signalisert at den vil be om tilsvarende forlengelser av de enkelte innlånsavtalene. For Norges del er det staten som har inngått avtale med IMF, mens Norges Bank stiller valutareserver til disposisjon i henhold til sentralbanklovens § 25. Regjeringen er innstilt på å imøtekomme den varslede henvendelsen fra IMF om å forlenge den norske låneavtalen i tråd med den generelle forlengelsen av ordningene.

I styrevedtaket fra april vedtok IMF også å heve nivået på maksimal samlet gjeld for avtalene under ordningene for lavinntektsland fra 30 mrd. SDR til 37 mrd. SDR. Dette taket har blitt hevet med ujevne mellomrom, sist i 2010. For at utlånene skal kunne øke i takt med det nye taket, må IMFs medlemmer gi nye lån til ordningene. Norge har så langt ikke fått noen henvendelse om dette. Norges bidrag til disse ordningene er allerede betydelige, og Regjeringen legger til grunn at det ikke er aktuelt å øke norske bidrag nå, verken av lånemidler eller subsidiemidler.

Etter avtale med Utenriksdepartementet og IMF, og finansiert av Utenriksdepartementet, ga Norges Bank i perioden 2006–2012 omfattende teknisk assistanse til sentralbanken i Malawi. I 2013 tok Norges Bank på seg et avgrenset oppfølgingsprosjekt med en tidsramme på to år innenfor områdene finansiell stabilitet og betalingsformidling. Det ble i desember 2013 gjort avtale om finansiering gjennom midler fra Utenriksdepartementet, slik at prosjektet vil kunne starte i 2014. I juli 2011 inngikk Utenriksdepartementet og IMF en avtale om bred faglig assistanse fra Norges Bank til sentralbanken i Zambia. Avtalen er forlenget fram til utgangen av august 2015. Videre har Norad en bilateral avtale med IMF om å yte teknisk assistanse på inntektsforvaltningsområdet til land innenfor programmet «Olje for utvikling». Norge bidrar også til et fond som skal finansiere teknisk assistanse til utviklingsland i deres forvaltning av naturressurser. I tillegg støtter Utenriksdepartementet et anti-hvitvaskingsprogram, og bidrar til et fond IMF har opprettet for bistand til utvikling av skattepolitikk og skatteadministrasjon.

7.8.4 De nordiske lånene til Island

Som følge av bankkollapsen og den dype økonomiske krisen som fulgte, inngikk Island i 2008 en avtale med IMF om et stabiliseringsprogram. De fire øvrige nordiske landene, Færøyene og Polen bidro til finansieringen av programmet med bilaterale lån. De bilaterale lånene fra Norge, Danmark, Finland og Sverige var på til sammen 2,5 mrd. dollar, jf. St.prp. nr. 47 (2008–2009). Lånerammen ble senere omgjort til 1,775 mrd. euro, hvorav Norges del utgjorde 480 mill. euro. Island fikk utbetalt siste del av de nordiske lånene i desember 2011. Første halvår 2012 betalte de tilbake i underkant av 60 pst., og utestående beløp under den norske avtalen er nå 199 mill. euro. Det norske lånet er organisert som lån fra Norges Bank til Sedlabanki Islands, med garanti fra den islandske og den norske stat. Den norske staten mottar en garantiprovisjon, jf. Prop. 1 S (2013–2014), kap. 5605, post 89. Lånet skal i henhold til avtalen innfris senest ved utgangen av 2021. Neste avdrag forfaller ved utgangen av 1. kvartal 2019.

Islands IMF-program ble avsluttet i august 2011 og vurderes som vellykket. Landet har nå god vekst i økonomien og den laveste arbeids-ledigheten i Norden når vi ser bort fra Norge. Ledigheten er likevel fortsatt høyere enn islendingene har vært vant til. Men offentlige finanser er under kontroll, og den islandske regjeringen venter overskudd i statsbudsjettet i 2014. Offentlig gjeld som andel av BNP passerte toppen ved utgangen av 2011. Inflasjonen er kraftig redusert, fra rundt 18 pst. ved årsskiftet 2008/2009 til 2,3 pst. i april i år. Privat sektor sliter fortsatt med høy gjeld. De midlertidige restriksjonene som ble lagt på kapitalbevegelsene inn og ut av Island i forbindelse med bankkollapsen, er fortsatt virksomme. Islandske myndigheter vurderer det slik at man må vente noe med å avvikle disse av hensyn til stabilitet i valutakursen.

Fotnoter

IMFs spesielle trekkrettigheter (Special Drawing Rights). Verdien beregnes som et veid gjennomsnitt av amerikanske dollar, euro, britiske pund og japanske yen. En SDR tilsvarte 30. april 2014 9.25566 norske kroner. Hvis ikke annet sies, er denne kursen brukt ved omregninger i dette kapittelet.