Del 3

Statens eierskap forvaltet direkte av departementene

5 Dagens statlige eierskap forvaltet direkte av departementene

5.1 Oversikt

Staten forvalter et direkte eierskap i rundt 70 selskaper gjennom ti ulike departementer1. Eierskapet varierer i størrelse, fra store eierposter i flere av landets største børsnoterte selskaper til heleide selskaper med rene sektorpolitiske formål, og når det gjelder hvilke sektorer selskapene opererer i. Selskapsrettslig er disse virksomhetene organisert som aksjeselskap, allmennaksjeselskap, statsforetak, helseforetak eller andre typer særlovselskap. Hvert år utgis Statens eierberetning hvor det gis en oversikt over statens direkte eierskap som forvaltes av departementene, inkludert omtale av de fleste selskapene2. For øvrig vises det til selskapsgjennomgangen i kapittel 9 i denne meldingen som dekker de forretningsmessige selskapene og de mest sentrale selskapene med sektorpolitiske mål i det direkte eierskapet, i alt 55 selskaper.

Tabell 5.1 Oversikt over selskapene som omtales i meldingen gruppert etter hvilket departement som forvalter eierskapet.

Forsvarsdepartementet (FD) | Eierandel |

Aerospace Industrial Maintenance Norway SF | 100 % |

Helse- og omsorgsdepartementet (HOD) | Eierandel |

AS Vinmonopolet | 100 % |

Helse Midt-Norge RHF | 100 % |

Helse Nord RHF | 100 % |

Helse Vest RHF | 100 % |

Helse Sør-Øst RHF | 100 % |

Norsk Helsenett SF | 100 % |

Kommunal- og moderniseringsdepartementet (KMD) | Eierandel |

Kommunalbanken AS | 100 % |

Kulturdepartementet (KUD) | Eierandel |

Norsk Rikskringkasting AS | 100 % |

Norsk Tipping AS | 100 % |

Kunnskapsdepartementet (KD) | Eierandel |

Norsk samfunnsvitenskapelig datatjeneste AS | 100 % |

Simula Research Laboratory AS | 100 % |

UNINETT AS | 100 % |

Universitetssenteret på Svalbard AS | 100 % |

Landbruks- og matdepartementet (LMD) | Eierandel |

Statskog SF | 100 % |

Veterinærmedisinsk Oppdragssenter AS | 34 % |

Nærings- og fiskeridepartementet (NFD) | Eierandel |

Aker Kværner Holding AS | 30 % |

Ambita AS | 100 % |

Andøya Space Center AS | 90 % |

Argentum Fondsinvesteringer AS | 100 % |

Bjørnøen AS | 100 % |

Cermaq ASA | 59,17 % |

DNB ASA | 34 % |

Eksportfinans ASA | 15 % |

Eksportkreditt Norge AS | 100 % |

Electronic Chart Centre AS | 100 % |

Entra Holding AS | 100 % |

Flytoget AS | 100 % |

Innovasjon Norge | 51 % |

Investinor AS | 100 % |

Kings Bay AS | 100 % |

Kongsberg Gruppen ASA | 50,001 % |

Mesta AS | 100 % |

Nammo AS | 50 % |

Nofima AS | 56,84 % |

Norges sjømatråd AS | 100 % |

Norsk Hydro ASA | 34,26 % |

Space Norway AS | 100 % |

SAS AB | 14,3 % |

SIVA SF | 100 % |

Statkraft SF | 100 % |

Store Norske Spitsbergen Kulkompani AS | 99,94 % |

Telenor ASA | 53,97 % |

Yara International ASA | 36,21 % |

Olje- og energidepartementet (OED) | Eierandel |

Gassco AS | 100 % |

Gassnova SF | 100 % |

Petoro AS | 100 % |

Enova SF | 100 % |

Statnett SF | 100 % |

Statoil ASA | 67 % |

Samferdselsdepartementet (SD) | Eierandel |

Avinor AS | 100 % |

Baneservice AS | 100 % |

NSB AS | 100 % |

Posten Norge AS | 100 % |

Utenriksdepartementet (UD) | Eierandel |

Norfund | 100 % |

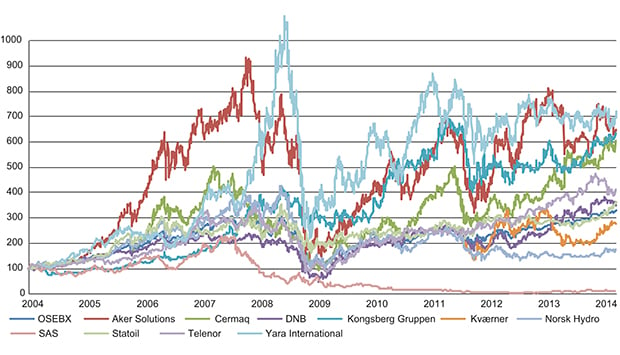

Markedsverdien av statens direkte eierskap på Oslo Børs var på om lag 552 mrd. kroner ved utgangen av 2013. Av dette utgjør eierskapet i Statoil over halvparten. Dernest kommer i verdimessig rekkefølge Telenor, DNB, Yara International, Norsk Hydro, Kongsberg Gruppen, Cermaq og SAS. Statens andel av den bokførte verdien av egenkapitalen i de unoterte selskapene med forretningsmessig drift som hovedmål3, ble på samme tidspunkt anslått til om lag 113 mrd. kroner. Dette gir et samlet verdianslag på 665 mrd. kroner for statens direkte forretningsmessige eierskap på dette tidspunkt. Det gjøres imidlertid oppmerksom på at den bokførte verdien av egenkapitalen kan avvike betydelig fra selskapenes reelle markedsverdi. I tillegg kommer investeringene i selskapene med sektorpolitiske oppgaver.

5.2 Historisk utvikling

Begrunnelser og formål med den norske stats eierskapsengasjement har endret seg over tid. Dette må bl.a. sees i lys av endringer i markedene, politiske skifter, forbedret kunnskapsgrunnlag og den økonomiske utviklingen. Historisk sett har selskaper ofte blitt eid av staten som følge av tidsspesifikke vurderinger og beslutninger. En fellesnevner for det statlige eierskapet har likevel vært ønsket om å ivareta ulike samfunnsmessige interesser. Dette har medført et statlig engasjement på eiersiden, med ulike tidsperspektiv, i en rekke ulike virksomheter. Etter hvert som motiver og behovet for statlig eierskap som virkemiddel har endret seg, har det blitt foretatt flere avviklinger av statlig eierskap. Det har vært en utvikling i retning av at sektorpolitiske mål i større grad skilles fra selve eierutøvelsen. Eierskapet i en rekke selskaper er imidlertid fremdeles sektorpolitisk begrunnet.

I årene etter andre verdenskrig ble det opprettet flere statsaksjeselskaper i industrisektoren. Tilgangen på kapital fra utlandet var begrenset, bl.a. på grunn av kapitalrestriksjoner mellom land. Et begrenset privat kapitalmarked i Norge, samt et politisk ønske om industriutbygging, medvirket til at staten bidro med langsiktig kapital til industriutvikling. Statens rolle i selskaper som Årdal og Sunndal Verk (1947), Norsk Jernverk (1955) og Norsk Koksverk (1960) må sees i lys av dette.

Da utvinning av olje og gass på norsk sokkel startet på 1970-tallet, var ønsket om et sterkt eierskap i utvinningen av naturressursene begrunnelsen for statens eierskap i Statoil og et økt eierskap i Norsk Hydro. Eierskapet sikret samtidig fellesskapet tilgang på store inntekter i form av grunnrente.

Et politisk ønske om ivaretakelse av virksomheter som ble ansett som strategisk viktige, har medført et statlig engasjement ved flere tilfeller. Sikkerhets- og beredskapshensyn lå til grunn for statens engasjement i Raufoss Ammunisjonsfabrikker (senere Raufoss ASA som i 1998 skilte ut ammunisjonsvirksomheten og dannet det nordiske ammunisjonskonsernet Nammo), Kongsberg Våpenfabrikk (avviklet 1987, men der selskapets forsvarsvirksomhet ble videreført og nå inngår i Kongsberg Gruppen) og Horten Verft (akkord 1987).

Under bankkrisen på 1990-tallet overtok staten aksjene i en rekke norske banker med formål om å avverge en mer alvorlig bankkrise med uoversiktlige og potensielt store negative realøkonomiske konsekvenser. Bankene ble senere privatisert gjennom flere aksjesalg, men staten har beholdt en eierandel på 34 pst. i DNB.

Mange av selskapene som eies av staten har tidligere vært organisert som forvaltningsorganer eller forvaltningsbedrifter. Omdanningen til selskaper eller foretak har som oftest skjedd ved omfattende regulatoriske reformer. Eksempler på dette er Statkraft og Statnett (1992, tidligere Statkraftverkene) og Telenor (1994, tidligere Televerket).

På 2000-tallet har eierskapspolitikken vært preget av reorganisering av eierskapet gjennom sentralisering av store deler av det direkte forretningsmessige eierskapet i statsforvaltningen. Videre har en rekke selskaper blitt privatisert, eksempelvis Arcus (2001/2003), BaneTele (2006/2009 og Secora (2012). Statens eierandel har i tillegg blitt redusert ved børsnotering i Telenor (2000), Statoil (2001) og Cermaq (2005). Det har også blitt gjennomført strukturelle endringer både i virksomheter med forretningsmessige og sektorpolitiske mål.

Flere sektorpolitiske selskaper er etablert ved utskillelse av virksomhet, sammenslåinger eller nyetableringer. Noen av disse virksomhetene er økonomiske virkemidler, herunder Enova (opprettet i 2001), Innovasjon Norge (2004) og Gassnova (2007). Andre selskaper som er opprettet for å ivareta sektorpolitiske hensyn er Simula Research Laboratory (2001), Universitetssenteret på Svalbard (2002), Nofima (2008) og Norsk Helsenett (2009). Petoro ble opprettet i 2001 for å forvalte Statens direkte økonomiske engasjement (SDØE) i petroleumsvirksomheten på norsk sokkel. Gassco ble samtidig etablert for å være operatør for gassrørledninger og transportrelaterte gassbehandlingsanlegg. Eksportkreditt Norge AS ble etablert i 2012 for å forvalte en statlig eksportkredittordning.

De regionale helseforetakene og underliggende helseforetak ble etablert fra 2002. Hensikten var å benytte selskapsformen for å oppnå en mer effektiv ressursbruk i sykehussektoren. Sykehusene var tidligere tilknyttet fylkeskommunene, men med en omfattende statlig finansiering.

6 Hvorfor staten bør eie

6.1 Begrunnelser for statlig eierskap

Privat eierskap bør etter regjeringens syn være hovedregelen i norsk næringsliv, jf. kapittel 4. Direkte statlig eierskap bør begrunnes særskilt.

Det er flere grunner til at staten bør være eier i ulike selskaper. Begrunnelsene varierer fra selskap til selskap og tar utgangspunkt i at statlig eierskap kan bidra til at samfunnsøkonomiske og samfunnsmessige hensyn ivaretas.

Ut over at det finnes gode grunner til statlig eierskap, er det også særskilte karakteristika med staten som kan gjøre staten til en god eier i et bredere perspektiv. Dette knytter seg bl.a. til at den norske stat er en langsiktig og kapitalsterk eier som kan bidra positivt til langsiktig eierskap i det norske kapitalmarkedet. Staten kan sammen med andre langsiktige investorer, bidra til stabilitet i eierskapet og stimulere til industriell utvikling av norske selskaper og oppbygging av kompetanse over tid. Staten er opptatt av den økonomiske utviklingen i selskapene og har forventninger til denne på kort sikt. Samtidig kan staten som eier ha et mer langsiktig perspektiv enn private aktører ved sitt eierskap, og vektlegger derfor også en god utvikling av selskapene over tid. Dersom det foreligger investeringsmuligheter som er forventet lønnsomme og med akseptabel risiko, har staten evne til å bidra til nødvendige kapitalutvidelser selv om det er finansiell uro. På denne måten kan statens langsiktige eierskap fungere som et stabiliserende element i det norske kapitalmarkedet.

I det følgende gis en gjennomgang av de begrunnelsene som regjeringen mener bør ligge til grunn for et statlig eierskap. Målformuleringene for statens eierskap i hvert enkelt selskap fremgår av selskapsgjennomgangen i kapittel 9.

Figur 6.1 Gjennom Statnett eier staten størsteparten av det sentrale overføringsnettet for strøm i Norge.

Kilde: Statnett.

6.1.1 Korrigering av markedssvikt

Markedssvikt karakteriseres ved at det oppstår et avvik mellom privat- og samfunnsøkonomisk lønnsomhet. Slik svikt kan medføre at markeder ikke fungerer godt eller at nyttig produksjon av varer og tjenester ikke skjer og at økonomien lider et samfunnsøkonomisk tap. Markedssvikt kan skyldes ulike forhold som bl.a. etableringshindre, stor- eller samdriftsfordeler, eksterne virkninger på tilbuds- og/eller etterspørselsiden, mangelfull konkurranse og mangelfull eller asymmetrisk informasjon. Markedssvikt kan også skyldes manglende reguleringer (for eksempel mangel på eiendomsrettigheter), uheldige reguleringer som hemmer etableringer og gir uheldige insentiver og ønskede reguleringer (på noen områder er det ikke ønskelig eller ikke tillatt med markeder). Statlig eierskap kan være et mulig virkemiddel for å korrigere for markedssvikt.

For et samfunn kan det være enkelte varer og tjenester som bør eller må produseres på en annen måte enn gjennom et marked med fri konkurranse. Dette kan for eksempel være tilfellet ved produksjon av fellesgoder eller produksjon på områder hvor det er naturlige monopoler. Strømnettet er et eksempel hvor det er betydelige stordriftsfordeler som medfører et naturlig monopol. Det sentrale strømnettet er i tillegg ansett som avgjørende nasjonal infrastruktur hvor det har vært ønskelig med statlig kontroll. Dette oppnås gjennom statlig eierskap. Gjennom Statnett eier staten størsteparten av det sentrale overføringsnettet for strøm. Sentralnettet binder sammen kraftproduksjon og -forbruk i ulike landsdeler, sørger for sentrale utvekslingspunkter for kraft i alle regioner og omfatter også utenlandsforbindelsene.

Eksterne effekter oppstår når en aktørs besutninger fører til at andre aktører får påvirket sine kostnader eller nytte i positiv eller negativ retning uten at dette tas hensyn til i beslutningstakingen. Eksempelvis kan den samfunnsmessige nytten ved forskning og utvikling være større enn den privatøkonomiske nytten. Et annet eksempel er muligheten for klyngeeffekter som kan påvirke lønnsomheten av (geografisk) lokalisering av virksomhet. Lønnsomheten kan bli lavere både for den enkelte virksomhet og for samfunnet hvis den enkelte aktør ikke tar hensyn til den totale lønnsomheten, men kun egen aktivitet. Disse eksemplene viser at det finnes flere ulike former for markedssvikt hvor det kan interveneres i markedet for å søke å øke den samfunnsøkonomiske nytten. I tilfeller med markedssvikt bør det utformes treffsikre og målrettede tiltak som kan gi bedre insentiver, bidra til et større samsvar mellom privat- og samfunnsøkonomisk lønnsomhet og dermed også bidra til mer velfungerende markeder, mer effektiv ressursanvendelse og dermed økt verdiskaping. Staten har en rekke virkemidler som skal stimulere til mer forskning i næringslivet og korrigere for andre former for markedssvikt. Statlig eierskap bør bare brukes for å korrigere for eksterne effekter eller andre former for markedssvikt, dersom det ikke finnes andre virkemidler som er mer treffsikre.

6.1.2 Nasjonal forankring av viktige selskaper, hovedkontorfunksjoner og nøkkelkompetanse

Fra samfunnets side kan det være ønskelig å opprettholde visse typer virksomhet i Norge. For eksempel kan visse typer aktivitet antas eller forventes å ha (eksterne) positive virkninger på resten av økonomien. Statlig eierskap kan være en av flere måter å ivareta og utvikle ønsket virksomhet og kompetanse på i Norge, og gjennom dette bidra til økt samlet verdiskaping for samfunnet. Utviklingen av Statoil fra 1972 frem til i dag er et godt eksempel på dette.

Kunnskapskapitalen som ansatte, eiere, organisasjoner og forskningsinstitusjoner representer, har betydning for norsk næringslivs konkurransekraft på sikt. Sentrale deler av et selskaps kompetanse, inkludert forsknings- og utviklingsmiljø, har tradisjonelt vært lokalisert i tilknytning til selskapenes hovedkontorer. Statlig eierskap kan benyttes som et virkemiddel for å opprettholde hovedkontor i Norge. Dette sikres ved å eie minimum en tredjedel av et selskap som gjør at staten som eier kan motsette seg endringer i vedtektene.

Strategiske beslutninger på konsernnivå vil alltid fattes av selskapets styrende organer, som normalt er lokalisert i tilknytning til hovedkontoret. Nasjonal forankring av hovedkontorfunksjoner er derfor ønskelig både i Norge og i mange andre land. For norsk næringsliv er det av betydning at mange både små og store virksomheter har en tydelig norsk forankring og ledes fra Norge. Norsk hovedkontor i viktige selskaper kan bidra til å sikre og utvikle spesialisert industriell, teknologisk og finansiell kompetanse, og kan også bidra til å utvikle norsk lederkompetanse. Statlig eierskap kan være et positivt bidrag i utviklingen av det samlede norske næringslivet dersom det bidrar til at norske virksomheter og teknologi beholdes og videreutvikles fra Norge. Et vesentlig bidrag fra staten for å opprettholde, tiltrekke seg og utvikle slike kunnskapsmiljøer vil være gjennom en helhetlig politikk som kan gjøre Norge til et attraktivt land å drive næringsvirksomhet i. Dette vil samtidig bidra med skatteinntekter.

Selskaper børsnoteres som regel i det landet hovedkontoret ligger, og mesteparten av aksjeomsetningen vil finne sted på hjemlandets børs. Dette kan være en positiv virkning av å gjøre det mer attraktivt for selskaper å plassere sine hovedkontor i Norge.

Et annet mål med eierskap kan være å sikre kontroll med at det fortsatt foregår produksjon av varer og tjenester av betydning for nasjonal sikkerhet, leveringssikkerhet eller for å ivareta nasjonal suverenitet. Hensynet til strategisk produksjon har medført statlig eierengasjement ved flere ulike virksomheter. Sikkerhets- og beredskapshensyn lå til grunn for statens engasjement i Raufoss Ammunisjonsfabrikker, Kongsberg Våpenfabrikk og Horten Verft. Staten er fortsatt engasjert som eier i virksomheter som er sprunget ut fra disse selskapene gjennom Kongsberg Gruppen og Nammo, og det anses som hensiktsmessig at hovedvirksomheten i selskapene opprettholdes i Norge. Selskapene eies i dag sammen med private eiere.

På Svalbard vil statlig eierskap videreføres i selskaper som på hver sin måte bidrar til å understøtte norsk Svalbard-politikk, jf. St.meld. nr. 22 (2008–2009). Dette gjelder for eksempel Store Norske Spitsbergen Kulkompani, som skal drives på forretningsmessig grunnlag og bidra til at samfunnet i Longyearbyen opprettholdes og videreutvikles på en måte som understøtter de overordnede målene i norsk Svalbard-politikk, og Kings Bay, som er en viktig aktør for å nå målet om å videreutvikle Svalbard og Ny-Ålesund som en plattform for norsk og internasjonal polarforskning.

Figur 6.2 Statoil har siden etableringen i 1972 utviklet seg til et ledende petroleumsselskap globalt.

Kilde: Kim Laland og Statoil ASA.

6.1.3 Forvaltning av felles naturressurser

Det har vært bred politisk enighet om å sikre fellesskapet en stor andel av verdiskapingen fra utvinning av naturressurser som fiskeri og havbruk, vannkraft og petroleum. Det har over lang tid blitt utviklet rammeverk og institusjoner for å oppnå dette.

På enkelte områder har andre offentlige virkemidler enn statlig eierskap ikke vært ansett som tilstrekkelig for å sikre råderetten over og inntektene fra landets store naturressurser. Nødvendigheten av statlig eierskap for å oppnå disse målene kan imidlertid diskuteres, ettersom mye har endret seg siden utnyttelsen av de ulike ressursene startet. En aktør kan vanskelig flytte stedsspesifikke naturressurser ut av landet. Staten vil derfor uavhengig av eierskap ha en viss kontroll med ressursene og på ulike måter regulere forvaltningen av dem, samt sikre seg en rimelig del av avkastningen og grunnrenten fra ressursen gjennom skattesystemet. Statlig direkte eierskap bør således over tid vurderes opp mot andre alternativer, særlig ettersom forutsetningene kan endres.

Statlig eierskap som virkemiddel har vært brukt for å sikre norsk kontroll av en rekke naturressurser. Statkraft SF og Statskog SF er eksempler på at statlig eierskap benyttes som virkemiddel, slik at forvaltningen av naturressursene søkes ivaretatt i tråd med samfunnets ønsker og til fellesskapets beste. Det kan for eksempel være tilfelle at privatøkonomisk utnyttelse av enkelte naturressurser har et kortsiktig perspektiv som ikke er i samsvar med god samfunnsøkonomisk utnyttelse over tid. For at forvaltningen skal skje til fellesskapets beste må det bl.a. tas hensyn til fremtidige generasjoner. Statlig eierskap kan benyttes som virkemiddel for å ivareta slike hensyn. Statlig eierskap kan også være med på å sikre at inntektene knyttet til naturressursene tilfaller fellesskapet og ikke få enkeltaktører.

Figur 6.3 Statkraft er Norges største kraftprodusent, med om lag en tredjedel av landets totale produksjon.

Kilde: Statkraft.

6.1.4 Sektorpolitiske og samfunnsmessige hensyn

Statlig eierskap kan i enkelte tilfeller begrunnes sektorpolitisk og særlig på områder hvor staten har et særskilt ønske om styring og kontroll, herunder mulighet for å endre vilkår raskt. Private eiere kan da ha et begrenset ønske om å etablere virksomhet på slike områder da muligheter for endringer i rammevilkår (den politiske risikoen) kan anses som for stor. I så fall kan statlige selskaper utgjøre et mulig virkemiddel på et bestemt politikkområde. Spesifikke sektorpolitiske mål kan stille konkrete krav til det enkelte selskap om bl.a. virkefelt og produkter, tilgjengelighet, kvalitet, service og priser på varer og tjenester. Vinmonopolet brukes for eksempel som et virkemiddel i alkoholpolitikken for å begrense og kontrollere tilgjengeligheten av alkohol. Staten har også et særskilt ansvar for å ivareta god nasjonal infrastruktur som bl.a. flyplasser og strømnett. Dette sikres i dag bl.a. gjennom eierskap i Avinor og Statnett. Det har imidlertid vært en utvikling mot at det i større grad søkes å skille mellom statens ulike typer ansvar, for eksempel ansvar for finansiering og ansvar for produksjon. Ansvaret kan i en del tilfeller deles slik at staten har ansvaret for finansiering, mens produksjonen settes ut på anbud og gjennomføres ved statlig kjøp.

Det er bl.a. sektorpolitiske hensyn som ligger til grunn for statlige sykehus. Målet er å legge grunnlaget for en helhetlig styring av spesialisthelsetjenesten, bl.a. gjennom lovfesting av et tydelig statlig ansvar. Det statlige eierskapet skal også legge til rette for bedre utnyttelse av de ressursene som settes inn i sektoren og derved sikre bedre helsetjenester til hele befolkningen. I deler av helse-, utdannings- og samferdselssektoren har det vært et mål å sikre et likt basistjenestetilbud til alle, uavhengig av betalingsevne. Gjennom eierskap i bl.a. Norsk Rikskringkasting og teatervirksomhet har staten søkt å ivareta kulturpolitiske mål.

Statlig eierskap kan også sees i lys av et ønske om lik tilgang og sikker forsyning av visse tjenester uavhengig av etterspørsel, bosted, betalingsvilje og -evne og annen status. Slike begrunnelser for statlig eierskap må sees i sammenheng med ønsket om å ivareta sektorpolitiske hensyn, og det må i hvert enkelt tilfelle vurderes hvorvidt statlig eierskap er det mest hensiktsmessige virkemiddelet, målt mot andre virkemidler. Selv om staten ser det som sin oppgave å sikre et tilbud, og eventuelt også finansieringen, så kan det finnes alternativer til statlig eierskap. Alternativer kan være statlig kjøp gjennom anbud og offentlig privat samarbeid. Den teknologiske og samfunnsmessige utviklingen kan imidlertid endre forutsetningene slik det for eksempel har skjedd innenfor telesektoren.

Det kan også oppstå krisesituasjoner hvor statlig eierskap kan være en egnet eller eneste mulighet for å ivareta samfunnsmessige hensyn. Slik agering tilhører unntakstilfellene. Ved slike unntakstilfeller vil eventuell statlig agering måtte holde seg innenfor EØS-avtalens bestemmelser om statsstøtte. Staten har ved enkelte anledninger kommet inn på eiersiden i forbindelse med ulike kriser. Under bankkrisen tidlig på 1990-tallet ble staten eneeier i de tre største forretningsbankene, etter at løsninger med privat kapital var forsøkt. Formålet var å avverge en mer alvorlig bankkrise. Eierandeler er senere avhendet, to banker er solgt, en er delprivatisert, og i dag sitter staten igjen med en eierandel på 34 pst. i DNB. Også andre land har måttet gå inn på eiersiden i banker som en følge av ulike krisesituasjoner. I etterkant av siste finanskrise er det gjennomført og arbeides for å gjennomføre tiltak i mange land som styrker soliditeten i finansnæringen. Tiltakene bidrar til å redusere risikoen i finansinstitusjonene og finansmarkedene generelt og til å redusere behovet for eventuell statlig inngripen ved kriser.

Figur 6.4 Vinmonopolet brukes som et virkemiddel i alkoholpolitikken for å begrense og kontrollere tilgjengeligheten av alkohol.

Kilde: Erik Thallaug og AS Vinmonopolet.

6.2 Alternative virkemidler til statlig eierskap

Det bør vurderes for hvert enkelt tilfelle om eierskap er det mest effektive virkemidlet for staten for å oppnå aktuelle mål. Slike vurderinger kan gjøres ved å vurdere nytte og kostnader opp imot politiske mål. Slike vurderinger bør gjøres med jevne mellomrom ettersom forutsetninger gjerne endres over tid. Generelt har det vært en tendens til at ivaretakelsen av definerte mål gjennom eierskap i selskaper, erstattes av reguleringsinstrumenter som bl.a. konsesjonsregler, lover og forskrifter. Sektorpolitiske begrunnelser for statlig eierskap kan endres over tid slik at ivaretakelsen av politiske mål kan skilles fra selve eierutøvelsen. Betydningen av eierskap for å regulere markedet gjennom forvaltningsselskaper er redusert og i enkelte sektorer bortfalt. Konsesjonsbestemmelser kan bl.a. sikre at nødvendige tjenester gjøres tilgjengelige for alle selv uten offentlig eierskap. Insentiver, ny teknologi og økt konkurranse i større og mer integrerte markeder gjør at ulike mål i dag ofte kan oppnås mer effektivt gjennom bl.a. markedet, lov, reguleringer og konsesjonsvilkår, enn gjennom statlig eierskap av leverandøren.

Andre alternativ er å knytte subsidier eller avgifter til bestemte handlingsmønstre, kontraktstyring og statlig kjøp. Staten kan styre sine selskaper ved å inngå avtaler på samme måte som overfor private selskaper. Kontraktsstyringen kan innebære produksjon av en bestemt type vare eller tjenester, eller fastsatt pris overfor brukerne, mot vederlag fra staten. Slike avtaler kan inngås på kommersielt grunnlag med forretningsmessige selskap, samtidig som staten realiserer sine sektorpolitiske målsettinger. Gjennom anbudsreglementet kan det settes krav til tilbud og søke å oppnå kostnadseffektivitet og effektiv ressursallokering. Et eksempel er at en rekke fly- og bussruter jevnlig legges ut på anbud for å sikre et bredt transporttilbud i alle deler av landet. Slike tilnærminger kan gi et mer tydelig skille mellom rollen som leverandør (for eksempel som sektorpolitisk instrument) og eierrollen. Det gjør det også mulig å privatisere selskaper fordi ivaretakelsen av de politiske hensynene ikke lenger er knyttet til eierskapet.

6.3 Kategorisering av selskapene i det direkte eierskapet

Selskapene i statens portefølje har siden 2006 vært kategorisert i fire ulike kategorier. Utgangspunktet for kategoriseringen har vært statens begrunnelser og mål for det direkte statlige eierskapet, jf. kapittel 6.1. Regjeringen mener at systemet med kategorisering av eierskapet har bidratt til å tydeliggjøre statens mål med eierskapet i det enkelte selskap og at dagens fire kategorier er en hensiktsmessig inndeling. Regjeringen vil derfor videreføre denne kategoriseringen. Den konkrete kategoriseringen av og målformuleringen for statens eierskap i hvert enkelt selskap fremgår av kapittel 9.

De fire kategoriene er som følger:

Selskaper med forretningsmessige mål.

Selskaper med forretningsmessige mål og nasjonal forankring av hovedkontorfunksjoner.

Selskaper med forretningsmessige mål og andre spesifikt definerte mål.

Selskaper med sektorpolitiske mål.

Kategori 1 – Selskaper med forretningsmessige mål

I denne kategorien inngår selskaper der staten kun har forretningsmessige mål med eierskapet. Eierforvaltningen av selskapene i denne kategorien har som eneste formål å maksimere verdiene av statens investeringer bl.a. gjennom å bidra til en god forretningsmessig utvikling av selskapene. Hvorvidt staten bør forbli eier i disse selskapene er gjenstand for løpende forretningsmessige vurderinger.

Kategori 2 – Selskaper med forretningsmessige mål og nasjonal forankring av hovedkontorfunksjoner

I denne kategorien inngår selskaper der staten har forretningsmessige mål med eierskapet, og et mål om å opprettholde norsk forankring av selskapenes hovedkontor og tilhørende hovedkontorfunksjoner. For å ivareta sistnevnte mål er det i utgangspunktet tilstrekkelig med en eierandel på over en tredjedel.

Kategori 3 – Selskaper med forretningsmessige mål og andre spesifikt definerte mål

I denne kategorien inngår selskaper der staten har forretningsmessige mål med eierskapet og hvor det er andre samfunnsmessige begrunnelser for statlig eierskap enn norsk forankring av hovedkontor.

Et fellestrekk for selskapene i kategori 3, i likhet med selskapene i kategori 1 og 2, er at de driver i konkurranse med andre kommersielle aktører på forretningsmessig grunnlag4.

For de fleste av selskapene i kategori 3 vil situasjonen være nokså lik kategori 2, i den forstand at det ikke er behov for særskilt oppfølging i eierskapsforvaltningen for å realisere spesifikt definerte mål. Målene realiseres ved at selskapet driver sin virksomhet på forretningsmessig grunnlag innenfor den aktuelle sektor.

For enkelte selskaper vil det imidlertid ut fra statens mål med eierskapet kunne legges enkelte føringer for virksomheten. For at det ikke skal skapes tvil om at selskaper i denne kategorien drives på forretningsmessig grunnlag, vil den sektorpolitiske styringen hovedsakelig ivaretas gjennom reguleringer, konsesjonsregler og forretningsmessige statlige kjøp fra selskapene.

Kategori 4 – Selskaper med sektorpolitiske målsettinger

Statens eierskap i selskapene i kategori 4 har hovedsakelig sektorpolitiske formål. Målene for disse selskapene bør tilpasses formålet med eierskapet i det enkelte selskap. Som eier vil staten vektlegge at de sektorpolitiske målene nås mest mulig effektivt.

7 Hva staten bør eie

Regjeringen ønsker å legge til rette for et mangfoldig og verdiskapende norsk næringsliv, og vil styrke det private eierskapet, jf. kapittel 4. Dette vil bidra til å styrke norsk konkurransekraft. Med bakgrunn i dette ønsker regjeringen over tid å redusere statens direkte eierskap. Dette vil i særlig grad knytte seg til selskaper hvor staten ikke har særskilte grunner for å være eier, men det vil også kunne være aktuelt å redusere statens eierandel i øvrige selskaper, gitt at dette kan gjøres innenfor en ramme som ivaretar statens mål med eierskapet.

Regjeringen vil vise til at ambisjonen om å redusere statens direkte eierskap over tid ikke knytter seg til budsjettmessige hensyn, men til de forhold som er redegjort for i kapittel 4.1 og 4.2. Disponeringen av kapital som frigjøres ved eventuelle reduksjoner av statens eierskap, må forstås ut fra bl.a. de rammene som er trukket opp for forvaltningen av statens finansielle formue.

Et ønske om å sikre kontroll over naturressurser, opprettholde norsk forankring av viktige selskaper og ivaretakelse av sektorpolitiske hensyn tilsier at staten i overskuelig fremtid vil ha et betydelig eierskap. Regjeringen vil forvalte eierskapet på en verdiskapende og profesjonell måte, og vil i de forretningsmessige selskapene være åpen for transaksjoner som kan bidra til å videreutvikle verdiene i selskapene.

Nedenfor angis hvilke endringer regjeringen vil legge opp til i statens direkte eierskap over tid. Det vises for øvrig til selskapsgjennomgangen i kapittel 9.

7.1 Endringer av statens eierskap

7.1.1 Reduksjon av statens direkte eierskap over tid

Regjeringen mener at staten ikke bør ha som langsiktig ambisjon å være eier i selskaper der staten kun har forretningsmessige mål med eierskapet. Det er regjeringens oppfatning at over tid vil andre eiere ofte være i bedre stand enn staten til å utvikle verdiene i slike selskaper. Regjeringen vil på denne bakgrunnen fremme forslag til Stortinget i budsjettproposisjonen for 2015 om fullmakter til helt eller delvis å avhende statens eierskap i selskapene i kategori 1. For flere av disse selskapene har regjeringen allerede slike fullmakter i dag.

Regjeringen vil fremheve at selv om staten ikke bør ha en langsiktig ambisjon om å være eier i disse selskapene, så vil eventuelle endringer i statens eierandeler kun gjennomføres dersom dette anses å være økonomisk gunstig for staten. Videre kan det være selskaps- og markedsmessige forhold som tilsier at staten bør vente med eventuell utnyttelse av fullmaktene.

Selskapene i kategori 2 er forretningmessige selskaper hvor målet med det statlige eierskapet, ut over avkastning på investert kapital, er å opprettholde hovedkontor i Norge. Dette oppnås i hovedsak ved en eierandel som sikrer negativ kontroll, dvs. mer enn en tredjedel. Regjeringen vil derfor ha som utgangspunkt at det ikke vil være aktuelt å redusere statens eierskap til under 34 pst. i disse selskapene. I den grad det kommer forslag fra styrene eller andre om verdiskapende industrielle løsninger som bare vil realiseres ved en reduksjon av statens eierskap til under 34 pst., vil dette bli gjenstand for en konkret vurdering av den forretningmessige nytten og muligheten til å ivareta statens mål med eierskapet. Eventuell saker av en slik karakter vil bli forelagt Stortinget.

Det kan foreligge særskilte hensyn som tilsier at den nedre grensen for statens eierandel i enkeltselskaper i kategori 2 er forskjellig fra 34 pst. Dette gjelder for eksempel Statoil ASA, Aker Kværner Holding AS og Nammo AS. Førstnevnte knytter seg til Statoils avsetning av statens olje og gass sammen med sin egen, mens i de to sistnevnte har staten inngått aksjonæravtaler med industrielle partnere. En relevant faktor er også hvorvidt selskapene er børsnoterte eller ikke. I selskaper hvor det ikke er spredt eierskap kan det være nødvendig med en høyere eierandel for å ivareta tilfredsstillende eiermessig innflytelse.

I kategori 3 inngår selskaper der staten har forretningsmessige mål med eierskapet og hvor det er andre begrunnelser for statlig eierskap enn norsk forankring av hovedkontor. Regjeringen mener det er gode begrunnelser for at staten bør være eier i disse selskapene. Det vil imidlertid for selskapene i kategori 3 likevel kunne være rom for justeringer og endringer i statens eierskap ut fra kommersielle betraktninger, og på en måte som også ivaretar statens begrunnelse for eierskapet i selskapene. Eventuelle konkrete saker vil bli forelagt Stortinget.

Statens eierandel i de sektorpolitiske selskapene i kategori 4, bør i utgangspunktet ligge fast. Dette er imidlertid ikke til hinder for endringer dersom de sektorpolitiske hensynene bortfaller eller kan ivaretas på en annen og tilfredsstillende måte ved bruk av andre virkemidler enn eierskap. Telenor og Statkraft er eksempler på store virksomheter som har gått fra å være statlige virksomheter til å bli konkurranseutsatte selskaper. Et nyere eksempel på overgang fra kategori 4 til kategori 1 er Ambita (tidligere Norsk Eiendomsinformasjon).

7.1.2 Verdiøkende transaksjoner

Hovedmålet i forvaltningen av eierskapet i de forretningsmessige selskapene er høy avkastning over tid på investert kapital.

Som eier stiller regjeringen seg i utgangspunktet positiv til strategiske initiativer og transaksjoner som kan forventes å bidra til verdiutviklingen i selskapene og som samtidig kan gjennomføres innenfor en ramme som ivaretar statens mål med eierskapet.

I en global økonomi hvor kompleksiteten øker og der innovasjons- og teknologiutviklingen skjer raskt, er det blitt mer krevende for selskaper å opprettholde og styrke sin konkurranseposisjon over tid. Selskaper som skal lykkes, bør ha evne til høy endringstakt og god forståelse av strategiske og konkurransemessige endringer som oppstår som følge av et endret forretningsklima. Slike omstillinger kan også kreve medvirkning fra eierne, for eksempel gjennom bl.a. tilførsel av kapital, fusjoner og oppkjøp av virksomhet, eller gjennom tilførsel av ny type kompetanse på eiersiden.

Regjeringen vil legge vekt på at staten som eier bør opptre slik at selskapene kan utnytte gode forretningsmuligheter og vil derfor aktivt vurdere eventuelle initiativer som fremmes fra selskapene, gitt at slike anses å være forretningsmessig gunstig og ivaretar statens mål med eierskapet. Bl.a. med bakgrunn i dette, og for å redusere statens direkte eierskap over tid, vil regjeringen være åpen for å kunne redusere statens eierandel for to av selskapene i kategori 2.

Regjeringen vil på denne bakgrunn i budsjettproposisjonen for 2015 fremme forslag til Stortinget om fullmakter som åpner opp for å kunne redusere statens eierandel for Kongsberg Gruppen ASA og Telenor ASA, ned mot 34 pst.

Eventuelle endringer av statens eierandeler som kan styrke statens verdier og det industrielle grunnlaget for selskapene i kategori 2 hvor det foreligger aksjonæravtaler som regulerer statens eierskap, dvs. Aker Kværner Holding AS og Nammo AS, må vurderes i lys av disse avtalene. Det fremmes derfor ikke forslag om slike fullmakter, jf. kapittel 7.1.1. I DNB ASA, Norsk Hydro ASA og Yara International ASA er den statlige eierandelen i dag svært nær 34 pst. og det vurderes ikke som hensiktsmessig å fremme fullmakter for å redusere statens eierskap i disse selskapene.

Når det gjelder regjeringens vurderinger knyttet til selskapene i kategori 3 og 4 vises det til kapittel 7.1.1.

Regjeringen vil kun i helt særskilte situasjoner vurdere å øke statens eierandel i deleide selskaper. Regjeringen ser det heller ikke som aktuelt at staten arbeider aktivt med å ta nye strategiske posisjoner i konkurranseutsatte selskaper. Erfaringene fra statlige forsøk på industrireising i siste halvdel av forrige århundre tyder ikke på at staten er den beste aktøren til å drive økonomisk utvikling gjennom direkte eierposisjoner. Kun i helt ekstraordinære tilfeller vil regjeringen kunne vurdere nytt statlig eierskap. Dette må i så fall vurderes nøye og begrunnes ut fra samfunnsøkonomisk lønnsomhet og andre samfunnsmessige hensyn.

For øvrig viser regjeringen til statens øvrige virkemidler og politikk for å legge til rette for et mangfoldig og verdiskapende norsk næringsliv.

7.1.3 Utskilling og etablering av nye statlige selskaper

Regjeringen legger vekt på at statlig produksjonsvirksomhet skal utføres effektivt og ha en hensiktsmessig styrings- og organisasjonsstruktur. Regjeringen vil på bakgrunn av dette kunne vurdere omorganiseringer av statlig virksomhet og nye selskapsetableringer, hvor utgangspunktet er at etablering av nytt statlig eierskap vil kunne skje ut fra samfunnsøkonomisk lønnsomhet og andre samfunnsmessige hensyn. Bl.a. har Samferdselsdepartementet siden regjeringsskiftet arbeidet med å legge til rette for flere store reformer i transportsektoren. På vegområdet arbeider regjeringen for å opprette et utbyggingsselskap, med det formål å gjennomføre flere vegprosjekter og gjøre utbyggingen mer effektiv. I reformarbeidet tas det også sikte på en omorganisering av Jernbaneverket og NSB for å oppnå en hensiktsmessig styringsstruktur, en forretningsmessig organisasjonsform og tydelige mål.

7.1.4 Forhold som vil bli vektlagt ved endringer i statens eierskap

Regjeringen vil fremheve at det er avgjørende at endringer i statens eierskap gjennomføres på en måte som er profesjonell, forretningsmessig forsvarlig og som ivaretar statens verdier.

Regjeringen vil i sine beslutninger om endringer i statens eierskap vurdere både markedsmessige og selskapsspesifikke forhold. Regjeringen vil ikke gjennomføre endringer i statens eierskap eller støtte transaksjoner med mindre dette vurderes som økonomisk gunstig for staten i hvert enkelt tilfelle. Dette innebærer bl.a. at en reduksjon av statens direkte eierskap vil skje over tid.

Fullmaktene som eventuelt gis til regjeringen i selskaper i kategori 1 og 2 må videre forstås ut fra et ønske fra regjeringen om å kunne stille seg åpen for å bidra til verdiskapende transaksjoner gjennom å kunne justere sitt eierskap i disse selskapene.

Ved vurderinger av transaksjoner vil regjeringen normalt også benytte eksterne rådgivere.

7.2 Fullmakter

Etter Grunnlovens § 19 faller det ikke inn under statsrådens myndighet å endre statens kapitalplasseringer i selskaper med statlig eierandel, eksempelvis gjennom kjøp eller salg av aksjer, deltakelse i emisjoner eller å gi støtte til industrielle transaksjoner med oppgjør i aksjer som endrer statens eierandel. For slike disposisjoner må regjeringen ha særskilt fullmakt fra Stortinget, jf. Stortingets behandling av Dokument nr. 7 (1972–1973) i Innst. S. nr. 277 (1976–1977).

Med bakgrunn i at regjeringen ønsker å redusere det statlige eierskapet og å bidra til verdiskapende transaksjoner, vil regjeringen, som nevnt, fremme forslag til Stortinget i forbindelse med statsbudsjettet 2015 om følgende fullmakter:

Fullmakter til helt eller delvis å avhende statens eierskap i alle selskaper i kategori 1.

Fullmakter til reduksjon av statens eierandel ned mot 34 pst. i Kongsberg Gruppen ASA og Telenor ASA.

Som nevnt må eventuell utnyttelse av fullmaktene være forretningsmessige begrunnet. Eventuell utnyttelse av fullmaktene kan også knytte seg til ulike typer løsninger, eksempelvis salg av statens aksjer til industrielle eller finansielle aktører, børsnoteringer, eller som del av industrielle løsninger.

Regjeringen har også vurdert behovet for øvrige fullmakter, bl.a. med utgangspunkt i at staten i kommersielle selskaper bør ha mulighet til å agere på en profesjonell måte på linje med hva andre gode eiere gjør. Som det fremgår av kapittel 2.3.2 innebærer raskere endringstakt i næringslivet at selskaper i større grad enn tidligere må omstille seg. Dette kan kreve medvirkning fra eierne, for eksempel gjennom tilførsel av kapital, ved oppkjøp, fusjoner, salg mv.

Regjeringen erkjenner de økte kravene til raske og effektive beslutningsprosesser, men mener at det ikke er grunner til å gå bort fra den grunnleggende arbeidsdelingen mellom regjering og Storting i eierskapssaker, og vil legge denne til grunn også fremover. Etter regjeringens vurdering har denne arbeidsdelingen fungert godt og ikke vært til hinder for at selskapene, hvor staten er en stor eier, har kunnet utnytte gode forretningsmuligheter på linje med andre selskaper.

Regjeringen mener også at det ikke er grunner til å gå bort fra etablert praksis om at staten er tilbakeholden med å gi fullmakter til styret i sakersom etter loven tilligger generalforsamlingen.

Som det fremgår av kapittel 8.3.1 vil regjeringen også fortsatt kunne støtte at staten medvirker til tilbakekjøpsprogrammer (at selskapet kjøper tilbake aksjer i markedet, for så å slette disse, som et supplement til utbytte), under forutsetning av at statens eierandel i selskapet ikke endres som følge av dette.

8 Hvordan staten bør eie

Staten er gjennom det direkte eierskapet som forvaltes av departementene den klart største eieren i Norge og også en stor eier i internasjonal sammenheng. Norge og de øvrige nordiske landene anses å ligge langt fremme i utøvelsen av statlig eierskap. Dette skyldes i stor grad at det har vært politisk konsensus om sentrale rammer for den statlige eierskapsutøvelsen. Dette har bidratt til forutsigbarhet for selskapene og kapitalmarkedene. De viktigste rammene har vært at det statlige eierskapet skal utøves profesjonelt i tråd med selskapslovgivningen og annet lovverk, i tråd med allment aksepterte eierstyringsprinsipper, at staten kun utøver eiermakt på generalforsamlinger og det klare skillet mellom statens rolle som eier og øvrige roller.

Regjeringen har som ambisjon at den norske stats eierskapsutøvelse skal være av beste praksis internasjonalt. I sin eierskapsutøvelse vil staten legge vekt på områder hvor staten som eier har gode forutsetninger for å tilføre selskapene verdi:

Innenfor den etablerte rammen for god eierstyring og selskapsledelse, herunder rolle- og ansvarsdelingen mellom styre og eier som selskapslovgivningen legger opp til, vil staten fortsatt legge vekt på å styrke den strategiske og økonomiske oppfølgingen av selskapene. Dette vil skje gjennom analytisk oppfølging, gjennom å videreutvikle strategiske oppfatninger om selskapenes utvikling og gjennom å ha klare forventninger til selskapenes resultater. For det enkelte selskap kan det være en styrke å kunne ha en strategisk dialog med en utfordrende eier innenfor rammene angitt ovenfor.

Staten er ikke representert i selskapenes styrende organer. En av de viktigste oppgaver for staten som eier er å sikre kompetente styrer som også evner å håndtere de strategiske utfordringene selskapene står overfor. Staten som eier må ha klare oppfatninger av behovet for styrekompetanse i det enkelte selskap, og har de siste årene styrket arbeidet med rekruttering og vurdering av styremedlemmer. Dette arbeidet vil fortsette.

God eierstyring og selskapsledelse (corporate governance) styrker tilliten til selskapene og bidrar til størst mulig verdiskaping over tid. Staten vil legge vekt på å være en ledende eier når det gjelder å fremme god eierstyring og selskapsledelse.

I det følgende gjennomgås statens eierskapsutøvelse.

8.1 Rammer for statens eierskapsutøvelse

8.1.1 Konstitusjonelle rammer

Grunnloven § 3 fastslår at den utøvende makt er hos kongen, som i praksis innebærer regjeringen. Stortinget kan likevel gi generelle retningslinjer og instruere regjeringen i enkeltsaker, i form av plenarvedtak eller lovvedtak.

Det statlige eierskapet reguleres også av Grunnloven § 19: «Kongen våker over at statens eiendommer og regalier anvendes og bestyres på den av Stortinget bestemte og for samfunnet nyttigste måte.» Det er således regjeringen som forvalter statens aksjer og eierskap i statsforetak og særlovselskap mv. Bestemmelsen gir Stortinget en utrykkelig hjemmel til å instruere regjeringen i saker som angår det statlige eierskapet.

I henhold til Grunnloven § 12 andre ledd er forvaltningen av eierskapet delegert til det departement selskapet hører inn under. Statsrådens forvaltning av eierskapet utøves under konstitusjonelt og parlamentarisk ansvar.

Stortingets bevilgningsmyndighet innebærer at det må innhentes samtykke fra Stortinget ved endringer av statens eierandeler i et selskap (kjøp og salg av aksjer) og vedtak om kapitaltilførsel som innebærer utbetalinger for staten.

Selskaper med statlig eierandel vil normalt selv kunne kjøpe og selge aksjer i andre selskaper og kjøpe opp eller selge deler av virksomhet, når dette er et naturlig ledd i tilpasningen av selskapets formålsbestemte virksomhet, uten at Stortingets samtykke er påkrevd. I selskaper hvor staten er eneste aksjeeier må det innhentes samtykke fra Stortinget for beslutninger som i vesentlig grad vil endre statens engasjement eller virksomhetens karakter jf. Innst. S. nr. 277 (1976–1977) side 18. Når det gjelder selskaper hvor staten er aksjeeier sammen med andre, må spørsmålet om forhåndsdrøftelse i Stortinget gjelde saker som har en slik rekkevidde at de må bringes frem for generalforsamlingen (for eksempel fisjon eller fusjon av virksomhet). Avhengig av statens eierandel i selskapet vil det kunne være nødvendig å legge frem slike saker for Stortinget, jf. Innst. S. nr. 277 (1976–1977) side 19, men som den klare hovedregel hører saker om kjøp og salg av aksjer, herunder kjøp og salg av datterselskaper, under selskapsledelsen.

Riksrevisjonen fører kontroll med statsrådens (departementets) forvaltning av det statlige eierskapet, og rapporterer til Stortinget om denne.

8.1.2 Statsrådens myndighet i selskapet

Det rettslige grunnlaget for statsrådens eiermyndighet i et aksjeselskap er aksjeloven § 5-1 som lyder: «Gjennom generalforsamlingen utøver aksjeeierne den øverste myndighet i selskapet.» Tilsvarende bestemmelse gjelder for allmennaksjeselskapene, statsforetakene og for de fleste særlovselskapene5. Hva angår statsforetakene er «generalforsamlingen» byttet ut med «foretaksmøtet», men realiteten er den samme. I det følgende benyttes generalforsamlingen som betegnelse for begge møteformene.

En generalforsamling er et møte som avholdes i samsvar med nærmere regler fastsatt i selskapslovgivningen. Selskapets daglige leder, medlemmer av styret, eventuelt medlemmer av bedriftsforsamlingen, samt selskapets revisor skal innkalles og har rett til å være til stede og til å uttale seg i generalforsamlingen. Styreleder og daglig leder plikter å være til stede. Dessuten skal Riksrevisjonen varsles om møter i generalforsamlingen, og har rett til å være til stede. Det skal føres protokoll fra generalforsamlingen. En daglig leder, et styremedlem eller et medlem av bedriftsforsamlingen som er uenig i en beslutning som treffes av den eller de som representerer selskapets aksjer, skal kreve sin dissens tilført protokollen.

Reglene om protokollasjon og varsling av Riksrevisjonen gir grunnlag for konstitusjonell kontroll med forvaltningen av statens eierskap.

Bestemmelsen i aksjeloven § 5-1 innebærer at statsråden gjennom generalforsamlingen står i et overordningsforhold til styret i statsaksjeselskaper og kan gi instrukser som styret har plikt til å følge. Dette kan være generelle instrukser eller spesielle instrukser for den enkelte sak. Staten har tradisjonelt vært varsom med å instruere selskapene i enkeltsaker. Dette henger for det første sammen med at det bryter med og undergraver den rolledelingen og ansvarsdelingen som selskapslovgivningen har lagt opp til, jf. kapittel 8.1.3. En instruks på generalforsamling kan få som konsekvens at styret trekker seg fra vervet i stedet for å bøye seg for instruksen. For det andre vil aktiv bruk av instruksjonsmyndigheten på generalforsamlingen kunne ha sider mot det konstitusjonelle ansvaret statsråden har overfor Stortinget, dersom statsråden gjennom generalforsamlingsvedtak tar ansvar for disposisjoner som normalt ligger hos styret i selskapene. En aktiv bruk av instruksjonsmyndigheten kan også ha sider mot mulig erstatningsansvar overfor tredjeparter.

En annen konsekvens av aksjeloven § 5-1 er at departementet som eier ikke har noen myndighet i selskapet når ikke generalforsamlingsformen benyttes6.

I deleide selskaper er det i tillegg til de forhold som er omtalt ovenfor, lagt ytterligere begrensninger på statsrådens myndighet av hensyn til de andre aksjeeierne og aksjelovens likhetsprinsipp, jf. aksjeloven/allmennaksjeloven § 5-21. Dette betyr at staten, selv som flertallsaksjeeier, ikke kan begunstige seg selv på bekostning av de øvrige aksjeeierne i selskapet. Kravet om likebehandling av aksjeeiere begrenser bl.a. muligheten for fri utveksling av informasjon mellom selskapet og departementet. Aksjelovgivningen gir også klare føringer på statens styringsdialog med børsnoterte selskaper. Dette forhindrer imidlertid ikke at det i tillegg til ordinær eierdialog kan tas opp forhold som er av samfunnsmessig betydning i eierdialogen som staten har med selskapene, på lik linje med andre aksjeeiere og andre interessenter for øvrig.

8.1.3 Forvaltningen av selskapet

Selskapenes ledelse består av styret og daglig leder. Aksjeselskapsformen og de andre selskapsformene som brukes for statens selskaper bygger på en klar rolledeling mellom eieren og selskapsledelsen. I henhold til aksjeloven/allmennaksjeloven § 6-12 og tilsvarende bestemmelser i de andre selskapslovene hører forvaltningen av selskapet under styret og daglig leder. Dette innebærer at den daglige forretningsmessige ledelsen av selskapet og ansvaret for denne ligger hos selskapsledelsen. Det er styret og daglig leder som skal utøve forvaltningen ut ifra selskapets og eiernes interesser. Innenfor de generelle og spesielle rammer som Stortinget fastsetter for virksomheten, ivaretar staten som eier sine interesser gjennom generalforsamling. Styremedlemmene og daglig leder er ved sin forvaltning av selskapet underlagt et personlig erstatnings- og strafferettslig ansvar slik det fremgår av aksjelovgivningen.

8.1.4 Særskilt om forvaltning av selskaper som er heleid av staten

Utøvelse av eiermyndighet i selskaper hvor staten eier alle aksjene (statsaksjeselskap7, statsforetak eller særlovselskap8) skjer som for andre selskaper gjennom generalforsamling eller foretaksmøte9. Et unntak fra dette er Vinmonopolet som ikke har generalforsamling10.

For statsforetakene er det lovfestet at saker som antas å være av vesentlig betydning for foretakets formål eller som i vesentlig grad vil endre virksomhetens karakter skal forelegges eier før beslutning11. En lignende bestemmelse gjelder for helseforetakene12. Også for enkelte av statsaksjeselskapene er det tatt inn bestemmelser i vedtektene som pålegger styret å forelegge alle saker som antas å være av vesentlig, prinsipiell, politisk eller samfunnsmessig betydning for eier. Ifølge nevnte vedtektsbestemmelse har også enkelte selskaper en plikt til regelmessig å legge frem for eier en plan for selskapets virksomhet. Slike planer danner grunnlaget for departementets eiermeldinger til Stortinget om disse selskapenes virksomhet. Dette endrer imidlertid ikke at staten utøver sin eiermyndighet på generalforsamling eller foretaksmøte.

For statsforetak og statsaksjeselskap finnes enkelte regler som gir foretaksmøtet eller generalforsamlingen større myndighet enn det som vanligvis er lovfestet for andre typer aksjeselskaper, for eksempel retten til å fastsette høyere utbytte enn hva styret eller bedriftsforsamling foreslår13.

8.1.5 Andre rammer

Ut over rammene som følger av Grunnloven, den generelle forvaltningsretten og selskapslovgivningen, er det i hovedsak konkurranseretten og børs- og verdipapirretten som stiller rettslige krav til eierskapsutøvelsen. Andre sentrale rettslige rammer følger av EØS-regelverket, bl.a. reglene om offentlig støtte.

8.1.5.1 Offentlig eierskap og EØS-avtalen

EØS-avtalen er i utgangspunktet nøytral med hensyn til offentlig og privat eierskap, jf. artikkel 125 og 59 (2). Forbudet mot offentlig støtte i EØS-avtalens artikkel 61 (1) gjelder således også overfor offentlige eide foretak. Dette begrenser regjeringens muligheter til å vektlegge ikke-kommersielle hensyn i eierskapsutøvelsen. For å avgjøre om offentlige midler som tilføres et foretak innebærer offentlig støtte har EU-domstolen og Europakommisjonen utviklet det såkalte markedsinvestorprinsippet. Dersom det offentlige tilfører kapital på andre vilkår enn hva en sammenlignbar privat investor antas å ville ha stilt, kan det tyde på at tilførselen innebærer en økonomisk fordel for det aktuelle foretaket som kan være i strid med reglene om offentlig støtte. Dette innebærer at staten må kreve normal markedsmessig avkastning på kapital som er innskutt i et foretak som opererer i konkurranse med andre. EFTAs Overvåkingsorgan (ESA) påser at statsstøtteregelverket overholdes i Norge.

8.1.5.2 Konkurranseregelverket

I utgangspunktet vil endringer i statlig eierskap også kunne omfatte forhold som vil bli behandlet av norske eller andre konkurransemyndigheter. Dette gjelder bl.a. foretakssammenslutninger som konkurransemyndighetene i henhold til konkurransereglene for foretak skal føre kontroll med. I slike saker vil regjeringen foreslå for Stortinget at det tas forbehold om slike myndigheters behandling, slik at sakene ikke behandles på noen spesiell måte som følge av det statlige eierskapet14.

8.1.5.3 Reglement for økonomistyring i staten

En avgjørende ramme for statens eierskapsutøvelse er «Reglement for økonomistyring i staten»15. Reglementet gjelder bl.a. for styring og oppfølging av statens eierinteresser i statsaksjeselskaper, statsforetak, særlovselskaper og andre selvstendige rettssubjekter som staten eier fullt ut, samt selskaper der staten er deleier, herunder er formålet at statens materielle verdier forvaltes på en forsvarlig måte.

I § 10 i Reglement for økonomistyring i staten fremgår det at: «Virksomheter som har overordnet ansvar for statsaksjeselskaper, statsforetak, særlovsselskaper eller andre selvstendige rettssubjekt som staten eier helt eller delvis, skal utarbeide skriftlige retningslinjer om hvordan styrings- og kontrollmyndigheten skal utøves overfor hvert enkelt selskap eller grupper av selskaper. Gjenpart av retningslinjene skal sendes Riksrevisjonen.

Staten skal, innenfor gjeldende lover og regler, forvalte sine eierinteresser i samsvar med overordnede prinsipper for god eierstyring med særlig vekt på:

a) at den valgte selskapsform, selskapets vedtekter, finansiering og styresammensetning er hensiktsmessig i forhold til selskapets formål og eierskap

b) at utøvelsen av eierskapet sikrer likebehandling av alle eiere og understøtter en klar fordeling av myndighet og ansvar mellom eiervirksomheten og styret

c) at målene fastsatt for selskapet oppnås

d) at styret fungerer tilfredsstillende

Styring, oppfølging og kontroll samt tilhørende retningslinjer skal tilpasses statens eierandel, selskapets egenart og risiko og vesentlighet.»

Videre fremgår det i § 16 at: «Alle virksomheter skal sørge for at det gjennomføres evalueringer for å få informasjon om effektivitet, måloppnåelse og resultater innenfor hele eller deler av virksomhetens ansvarsområde og aktiviteter. Evalueringene skal belyse hensiktsmessighet av eksempelvis eierskap, organisering og virkemidler, herunder tilskuddsordninger. Frekvens og omfang av evalueringene skal bestemmes ut fra virksomhetens egenart, risiko og vesentlighet.»

Et sentralt prinsipp i aksjeselskaper, statsforetak og særlovselskaper er at statens økonomiske ansvar er begrenset til innskutt egenkapital.

8.1.5.4 Norsk anbefaling for eierstyring og selskapsledelse

Norsk utvalg for eierstyring og selskapsledelse (NUES) er et utvalg bestående av ulike interessegrupper for eiere, utstedere av aksjer og Oslo Børs16. Formålet med utvalget er å utarbeide og løpende oppdatere en anbefaling for eierstyring og selskapsledelse som kan bidra til størst mulig verdiskaping i børsnoterte selskaper til det beste for aksjeeiere, ansatte, andre interessenter og øvrige samfunnsinteresser. Anbefalingen skal bidra til å styrke tilliten til norske selskaper og det norske aksjemarkedet. NUES la 21. desember 2012 frem en revidert versjon av Norsk anbefaling for eierstyring og selskapsledelse. Norsk anbefaling for eierstyring og selskapsledelse supplerer statens egne prinsipper for god eierstyring, jf. kapittel 8.3.

Oslo Børs har krav om at selskaper som er notert på Oslo Børs, årlig skal utarbeide en samlet redegjørelse for selskapets eierstyring og selskapsledelse. Etter de samme reglene skal det gis en forklaring der den norske anbefalingen ikke er fulgt. Også regnskapsloven § 3-3b inneholder krav til redegjørelse for selskapenes prinsipper og praksis vedrørende foretaksstyring.

8.1.5.5 OECDs retningslinjer for styring av statlig eide selskaper

I 2005 utga OECD retningslinjer for styring av statlig eide selskaper17 som et supplement til OECDs prinsipper for corporate governance18. Nærings- og handelsdepartementet (nå Nærings- og fiskeridepartementet) bidro aktivt i utarbeidelsen av retningslinjene. Bakgrunnen for retningslinjene er at god eierstyring av statlige selskaper gir bedre økonomisk utvikling, og det er ansett som hensiktsmessig med en felles standard for god praksis for statlig eierskapsforvaltning. I 2010 har OECD fulgt opp med en praktisk veileder til retningslinjene på utvalgte områder19. Både OECDs retningsliner for styring av statlig eide selskaper og OECDs prinsipper for corporate governance er under revisjon og nye utgaver forventes vedtatt av OECD i 201520.

Hovedhensikten med retningslinjene har vært å gi råd som kan bidra til at statlig eide selskaper får en mer avklart juridisk status og styringsform som er lik tilsvarende private virksomheter. Videre anbefaler retningslinjene å skille mellom statens ulike roller som politisk myndighet, tilsyns-/kontrollorgan og rollen som eier av selskaper. Et tredje poeng er å styrke styrets rolle i statlige selskaper, hvor kompetanse og integritet er sentralt. Åpenhet rundt eierskapet, eierskapsprinsipper/-policy og respekten for minoritetsaksjonærer er også sentrale områder som retningslinjene omhandler.

Den norske stats eierskapsutøvelse og statens prinsipper for god eierstyring (jf. kapittel 8.3) er i all hovedsak i samsvar med anbefalingene i OECDs retningslinjer for styring av statlig eide selskaper. Også styre og ledelse i selskaper med statlig eierandel vil kunne ha nytte av å ha et aktivt forhold til anbefalingene i OECDs retningslinjer.

8.1.5.6 Hvordan eierkontrollen påvirkes ut fra ulike eierandeler

Når Stortinget har bestemt at staten skal delta på eiersiden i et selskap som er en selvstendig juridisk enhet har dette konsekvenser for hvordan politiske føringer og andre mål må kommuniseres, og hvordan og i hvilken grad det kan gripes inn i virksomhetens drift.

Styring av et statsforetak, aksjeselskap og særlovselskap skiller seg fra styring av organer innenfor det statlige forvaltningssystemet. Eierne (herunder staten som aksjeeier) må forholde seg til den lovbestemte rollefordelingen mellom generalforsamling, styret og daglig ledelse. Gjennom å organisere virksomheter som selvstendige rettssubjekter, som statsforetak, særlovselskaper eller aksjeselskaper, fraskriver staten seg i utgangspunktet muligheten til direkte å påvirke den løpende driften.

Gjennom deltakelse i nominasjonsprosesser og valg til styrende organer, fastlegging av selskapets formål og øvrige vedtektsbestemmelser, og gjennom å trekke opp rammer for virksomheten på generalforsamlingen kan staten som eier likevel øve innflytelse på selskapets virksomhet. Innflytelsen vil avhenge av størrelsen på statens eierandel.

I det følgende omtales hva en eier oppnår av innflytelse i et selskap med noen aktuelle eierandeler, og hvordan dette påvirker eierstyringen.

Heleide selskaper

Aksjeselskaper som staten eier 100 pst., kalles for statsaksjeselskaper (eller statsallmennaksjeselskaper)21. De alminnelige reglene i aksjelovgivningen gjelder også for statsaksjeselskapene. I tillegg er det gitt enkelte særregler som gir staten en utvidet kontroll med eierskapet, jf. aksjeloven/allmennaksjeloven § 20-4 til § 20-7. Enkelte heleide statlige virksomheter er også organisert som statsforetak eller særlovselskap. Statsforetakene er for alle praktiske formål regulert på samme måte som statsaksjeselskap.

De største forskjellene for statsaksjeselskapene, sammenlignet med alminnelige aksjeselskaper, er for det første at generalforsamlingen velger de aksjonærvalgte medlemmene til styret, selv om selskapet har bedriftsforsamling, jf. aksjeloven/allmennaksjeloven § 20-4 nr. 122. Videre er Kongen i statsråd gitt en adgang til å overprøve bedriftsforsamlingens og styrets beslutninger i saker der vesentlige samfunnsmessige hensyn kan tilsi omgjøring, jf. aksjeloven/allmennaksjeloven § 20-4 nr. 2. I statsaksjeselskaper er generalforsamlingen heller ikke bundet av styrets eller bedriftsforsamlingens forslag om utdeling av utbytte, jf. aksjeloven/allmennaksjeloven § 20-4 nr. 4.

Det er plikt til representasjon av begge kjønn i styrene til statsaksjeselskaper og deres heleide datterselskaper, jf. aksjeloven § 20-6. Tilsvarende gjelder statsforetak og allmennaksjeselskaper i sin alminnelighet, jf. statsforetaksloven § 19 og allmennaksjeloven §§ 6-11a og 20-6. Riksrevisjonen har også utvidet rett til kontroll med statsrådens forvaltning av statens aksjeinteresser, jf. aksjeloven/allmennaksjeloven § 20-7.

I heleide selskaper kan eier, gjennom vedtak på generalforsamlingen, pålegge selskapet forpliktelser som kan redusere selskapets økonomiske resultater uten at dette kommer i konflikt med aksjeloven/allmennaksjeloven § 5-21 (misbruk av generalforsamlingens myndighet), jf. også aksjeloven/allmennaksjeloven § 6-28 (misbruk av posisjon i selskapet mv.).

Statens økonomiske ansvar i aksjeselskaper, statsforetak og særlovselskaper er i utgangspunktet begrenset til innskutt egenkapital. Går imidlertid eier for langt i å styre selskapet i forretningsmessige saker, kan det føre til at kreditorene retter krav mot staten på erstatningsrettslig grunnlag eller etter selskapsrettslige regler om gjennomskjæring av ansvarsformen. Bl.a. på bakgrunn av dette legges det til grunn at selskapene skal kompenseres dersom de pålegges å gjennomføre investeringer eller annen virksomhet som styret ikke finner forretningsmessig forsvarlig, jf. kapittel 8.2.4. Dette må skje innenfor de rammer som er fastsatt gjennom relevante lovreguleringer og annet regelverk.

Deleide selskaper

Når staten eier et selskap sammen med andre legger aksjelovgivningen begrensninger på hva slags type beslutninger generalforsamlingen kan fatte, jf. aksjeloven/allmennaksjeloven § 5-21 om misbruk av generalforsamlingens myndighet. Formålet med bestemmelsen er å sikre minoritetsaksjonærenes rettigheter overfor majoriteten. Bestemmelsen forbyr generalforsamlingen å treffe beslutninger som er egnet til å gi visse aksjeeiere eller andre en urimelig fordel på andre aksjeeieres eller selskapets bekostning. Dette blir særlig relevant i selskaper der statens eierskap kan være begrunnet ut fra andre formål enn forretningsmessige, men også dersom staten pålegger selskaper oppgaver som naturlig ikke ligger til selskapet. I utgangspunktet er det derfor klare grenser for hvilke politiske mål som kan ivaretas gjennom eierstyring i deleide selskaper.

Avhengig av størrelsen på statens eierandel i selskaper vil likevel en rekke mål kunne ivaretas, som bl.a. å sikre hovedkontor i Norge. Følgende eierandelsgrenser er sentrale i aksjelovgivningen:

9/10

En eierandel på over ni tideler av aksjekapitalen og en tilsvarende andel av stemmene i et aksjeselskap gir vedkommende majoritetsaksjonær muligheten til å tvangsutløse de øvrige aksjonærene i selskapet23.

2/3

En eierandel på over to tredjedeler av aksjekapitalen og en tilsvarende andel av stemmene i et aksjeselskap sikrer kontroll over beslutninger som krever tilsvarende flertall i henhold til aksjelovgivningen. Vedtak om endring av et selskaps vedtekter forutsetter minst to tredjedeler av stemmene og aksjekapitalen. Det samme gjelder beslutninger om fusjon eller fisjon, vedtak om forhøyelse og nedsettelse av aksjekapitalen, opptak av konvertible lån, vedtak om omdanning og vedtak om oppløsning.

1/2

En eierandel på over halvparten av aksjekapitalen i et aksjeselskap sikrer kontroll med beslutninger som krever alminnelig flertall av de avgitte stemmene på generalforsamling. Dette er beslutninger som godkjenning av årsregnskap og vedtak om utdeling av utbytte. Valg av medlemmer til styret og bedriftsforsamling krever også alminnelig flertall. Styret velges imidlertid av bedriftsforsamlingen dersom dette organet er etablert.

1/3

En eierandel på over en tredjedel av aksjekapitalen og en tilsvarende andel av stemmene i et aksjeselskap gir negativ kontroll med beslutninger som krever to tredjedelers flertall. En slik eierandel sikrer at eier kan motsette seg vesentlige beslutninger som for eksempel flytting av hovedkontor, endring av aksjekapitalen, vedtektsendring mv., jf. avsnittet om to tredjedelers flertall.

Tilbudsplikt

Etter verdipapirhandelloven24 § 6-1 første ledd inntrer tilbudsplikt for den som gjennom erverv blir eier av aksjer som representerer mer enn en tredjedel av stemmene i et norsk børsnotert selskap. Det oppstår gjentatt tilbudsplikt for den som gjennom erverv blir eier av aksjer som representerer 40 pst. eller mer av selskapet, og tilsvarende ved 50 pst. og mer25. Dette medfører at en beslutning om å øke statens eierandel i et selskap over disse terskelverdiene vil medføre at tilbudsplikt utløses og med det at staten kan få en utilsiktet høy eierandel.

8.2 Statens prinsipper for god eierstyring

Måten staten opptrer på som eier har stor betydning for offentlighetens og investorers tillit til norske selskaper med statlig eierandel og det norske kapitalmarkedet. Det er bred politisk enighet om at det statlige eierskapet skal utøves profesjonelt innenfor rammen av norsk selskapslovgivning og basert på allment aksepterte eierstyringsprinsipper26, herunder at selskaper hvor statens eierskap i hovedsak er forretningsmessig motivert skal drives på samme måte og under samme rammevilkår som veldrevne private selskaper.

Bondevik II-regjeringen utformet i 2002 ti prinsipper for god eierstyring som angir hvordan staten vil agere som eier og hva staten vil forvente av selskapene. Disse prinsippene har skapt en forutsigbarhet i statens eierskapsutøvelse som er positivt tatt imot av aktørene i det norske kapitalmarkedet.

Statens prinsipper for god eierstyring har vært uendret siden 2002. Regjeringen har i denne meldingen foretatt enkelte tilpasninger av prinsippene for å sikre at de i størst mulig grad er i tråd med praksis og allment aksepterte eierstyringsprinsipper. De viktigste endringene er som følger: Det er presisert i prinsipp 2 at kravet til åpenhet også gjelder selskapets virksomhet, jf. omtale av krav om åpenhet i tidligere eierskapsmeldinger samt anbefalinger i OECDs retningslinjer for eierstyring og selskapsledelse i statlig eide selskaper. Det er presisert i prinsipp 4 at styret er ansvarlig for å utarbeide klare mål og strategier for selskapet innenfor rammen av vedtektene. Det er i prinsipp 5 presisert at kapitalstrukturen skal være tilpasset selskapets formål (slik dette fremgår av vedtektene), og ikke bare statens mål med eierskapet. Det er i prinsipp 7 (tidligere prinsipp 8) presisert at styrets rolle omfatter mer enn kontroll av selskapets ledelse ved å ta inn at styret har det overordnede ansvaret for forvaltningen av selskapet. Omtalen av styrets evaluering i prinsipp 8 (tidligere prinsipp 9) avgrenses til kun å gjelde styrets egenevaluering, og ikke den vurdering eier gjør i forbindelse med vurdering av styremedlemmene (sistnevnte kommenteres i tilknytning til prinsipp 6). I prinsipp 10 om samfunnsansvar er formuleringen av prinsippet endret for å tydeliggjøre at staten forventer at selskapene arbeider målrettet med å ivareta sitt samfunnsansvar. I tillegg er det gjort tekniske tilpasninger i prinsipp 1 og prinsipp 3 og det er endret rekkefølge på noen av prinsippene slik at tidligere prinsipp 7 er nytt prinsipp 9, tidligere prinsipp 8 er nytt prinsipp 7 og tidligere prinsipp 9 er nytt prinsipp 8.

Regjeringen har, på samme måte som ble gjort av Bondevik II-regjeringen i St.meld. nr. 22 (2001–2002) Et mindre og bedre statlig eierskap, gitt utfyllende kommentarer til hvert av prinsippene i tilknytning til det enkelte prinsipp. Det er også tatt inn en innledning som en del av kommentarene til prinsippene. Statens forventninger til selskapene er på enkelte områder utdypet i kapittel 8.3. På de områder hvor det er relevant er det også tydeliggjort hvordan prinsippene er relevante for heleide selskaper og selskaper med sektorpolitiske mål.

8.2.1 Innledning til prinsippene

Det statlige eierskapet skal utøves profesjonelt og forutsigbart innenfor rammen av norsk selskapslovgivning og annet lovverk, basert på allment aksepterte eierstyringsprinsipper og med bevissthet om skillet mellom rollen som eier og andre roller staten har27. Statens prinsipper for god eierstyring retter seg mot alle selskaper hvor staten er eier, enten de er heleid eller deleid av staten, og dekker både selskaper der driften er forretningsmessig basert og selskaper der staten søker å realisere ulike sektorpolitiske og samfunnsmessige formål.

For forretningsmessige selskaper med statlig eierandel er statens hovedmål å maksimere verdiene av statens investeringer. For statlige selskaper med sektorpolitiske mål er det et overordnet mål at målsettingene oppnås på en ressurseffektiv måte.

Boks 8.1 Statens prinsipper for god eierstyring

Aksjeeiere skal likebehandles.

Det skal være åpenhet knyttet til statens eierskapsutøvelse og selskapets virksomhet.

Eierbeslutninger og vedtak skal foregå på generalforsamling.

Styret er ansvarlig for å utarbeide klare mål og strategier for selskapet innenfor rammen av vedtektene, staten stiller forventninger til selskapets resultater.

Kapitalstrukturen i selskapet skal være tilpasset selskapets formål og situasjon.

Styresammensetningen skal være kjennetegnet av kompetanse, kapasitet og mangfold ut fra det enkelte selskaps egenart.

Styret har det overordnede ansvaret for forvaltningen av selskapet og skal herunder ivareta en uavhengig kontrollfunksjon overfor selskapets ledelse på vegne av eierne.

Styret bør ha en plan for eget arbeid, arbeide aktivt med egen kompetanseutvikling og evaluere sin virksomhet.

Lønns- og insentivordninger bør utformes slik at de fremmer verdiskapingen i selskapet og fremstår som rimelige.

Selskapet skal arbeide målrettet for å ivareta sitt samfunnsansvar.

8.2.2 Prinsipp 1. Aksjeeiere skal likebehandles

Et selskaps evne til å tiltrekke seg kapital er avhengig av investorenes tillit til at andre aksjeeiere ikke gis urettmessige muligheter til å fremme sine interesser på deres bekostning. Som en dominerende eier i flere selskaper er det vesentlig at staten som eier arbeider for å sikre likebehandling mellom aksjeeierne i selskaper hvor staten er en av flere aksjeeiere.

Forskjellsbehandling kan bestå i at staten i eierrollen urettmessig agerer på basis av informasjon om selskapet som ikke er kjent for andre aksjeeiere. En annen form for forskjellsbehandling finner sted dersom staten utøver eiermakt i selskapet gjennom uformelle kanaler. Staten som aksjeeier får i utgangspunktet ikke tilgang til, og skal heller ikke kreve tilgang til, mer informasjon enn det som kan gis til øvrige aksjeeiere.

Selskapene må på sin side ha oppmerksomhet knyttet til ikke å forskjellsbehandle aksjeeierne, for eksempel når det gjelder deling av informasjon. Styret bør påse at selskapet har stor grad av åpenhet mot alle selskapets aksjeeiere.

Under spesielle omstendigheter hvor det er påkrevet at staten som eier (og eventuelt andre store eiere) på generalforsamlingen stemmer for å kunne gjennomføre transaksjoner som for eksempel fisjon, fusjon og lignende saker, vil det tidvis være nødvendig å gi store eiere informasjon i forkant av at planene blir offentlig kjent. Dette skjer da etter vurdering og initiativ fra selskapets side. Staten er i slike tilfeller underlagt de alminnelige regler for håndtering av taushetsbelagt og/eller innsideinformasjon.

Det vises for øvrig til kapittel 8.4 hvor kontakten med selskapene er nærmere beskrevet.

8.2.3 Prinsipp 2. Det skal være åpenhet knyttet til statens eierskapsutøvelse og selskapets virksomhet

Som eier forvalter staten store verdier på vegne av fellesskapet. Åpenhet har betydning for tilliten til det statlige eierskapet, og som følge av det store statlige eierskapet i Norge, til det norske kapitalmarkedet. Åpenhet imøtekommer også et demokratisk hensyn ved at allmennheten får tilgang til informasjon. Høy grad av åpenhet kan begrense misforståelser og øke forutsigbarheten knyttet til statens eierskapsutøvelse. Åpenhet er viktig av hensyn til eventuelle andre aksjeeiere og mulige investorer i selskaper hvor staten er en av flere eiere og av hensyn til at konkurrenter av selskaper med statlig eierskap skal vite at de konkurrerer på like vilkår. Det påligger et ansvar om åpenhet både for staten som eier og for selskapene.

Staten som eier utviser åpenhet på ulike måter. Stortingsmeldinger om statlig eierskap klargjør hvorfor staten eier, hva staten bør eie og hvordan staten utøver sitt eierskap, herunder hvilke mål med eierskapet staten har i det enkelte selskap. For enkelte selskaper hvor staten har sektorpolitiske målsettinger med sitt eierskap, utarbeides det også stortingsmeldinger om selskapenes virksomheter. Nærings- og fiskeridepartementet utgir årlig en eierberetning som gir en oversikt over det statlige eierskapet som forvaltes av departementene og hvordan dette har utviklet seg siste år28. Det er også mulig for allmennheten å be om innsyn i forvaltningens arbeid og saksdokumenter. I flere sammenhenger er det imidlertid nødvendig å unnta materiale fra offentligheten for å kunne ivareta eierskapet på en god måte29.

Staten forventer at selskapene med statlig eierandel er åpne om viktige forhold knyttet til virksomheten. Tilgang til relevant informasjon til rett tid gjør det mulig for staten, andre eiere og øvrige interessenter (herunder allmennheten/fellesskapet) løpende å vurdere selskapenes virksomhet, resultater, utvikling og måloppnåelse. Tilgang til relevant informasjon er en viktig forutsetning for god eierskapsutøvelse.

Heleide, statlige selskaper med forretningsmessige målsettinger som ikke defineres som «små foretak» i henhold til regnskapsloven § 1-630 bør tilstrebe å være like åpne som børsnoterte selskaper med mindre særskilte forhold tilsier noe annet. Alle heleide statlige selskaper bør følge Norsk anbefaling om eierstyring og selskapsledelse der denne passer, og som en del av dette gi en samlet redegjørelse for selskapets eierstyring og selskapsledelse, herunder redegjøre for eventuelle avvik fra anbefalingen. De mest aktuelle punktene i anbefalingen er: Redegjørelse for selskapenes eierstyring og selskapsledelse (punkt 1), tydeliggjøring av virksomhet, mål og strategier (punkt 2), sammensetning av styrende organer (punkt 8), krav til styrets arbeid (punkt 9), krav til risikostyring og intern kontroll (punkt 10), godtgjørelse til styret og ledende ansatte (punkt 11 og 12) og informasjon og kommunikasjon (punkt 1331). Redegjørelsen gis i årsberetningen eller i dokument det er henvist til i årsberetningen.

8.2.4 Prinsipp 3. Eierbeslutninger og vedtak skal foregå på generalforsamling

Det rettslige grunnlaget for statsrådens eiermyndighet i et aksjeselskap er aksjeloven § 5-1 som lyder: «Gjennom generalforsamlingen utøver aksjeeierne den øverste myndighet i selskapet.» Tilsvarende bestemmelse gjelder for allmennaksjeselskapene, statsforetakene og for de fleste særlovselskapene32. Hva angår statsforetakene er «generalforsamlingen» byttet ut med «foretaksmøtet», men realiteten er den samme. Departementet som eier har ikke noen myndighet i selskapet når ikke generalforsamlingsformen benyttes. Ved at generalforsamlingen anvendes som eneste beslutningsarena der staten opptrer som eier, sikres dokumenterbarhet. Det vises for øvrig til kapittel 8.1.2 hvor statsrådens myndighet i selskapet er nærmere beskrevet.

Ovennevnte rammer er ikke til hinder for kontakt mellom eier og selskap utenfor generalforsamlingen, på lik linje med det som er vanlig praksis i kapitalmarkedet for øvrig. Dette er en forutsetning for å få informasjon om virksomheten, og er således et viktig element i den normale utøvelsen av eierskapets oppfølgings- og kontrollfunksjon. Rammene er heller ikke til hinder for at staten i møter med selskapene tar opp forhold som selskapene bør vurdere i tilknytning til sin virksomhet og utvikling. Eventuelle synspunkt staten formidler i slike møter er å betrakte som innspill til selskapets administrasjon og styre. Saker som krever tilslutning fra eier må behandles på generalforsamlingen33. Det vises for øvrig til omtale i prinsipp 1 og kapittel 8.4 hvor kontakten med selskapene er nærmere beskrevet.

8.2.5 Prinsipp 4. Styret er ansvarlig for å utarbeide klare mål og strategier for selskapet innenfor rammen av vedtektene, staten stiller forventninger til selskapets resultater

Det er et hovedprinsipp for forvaltningen av statens eierandeler at den begrenser seg til overordnet styring. Statens eierskapsutøvelse skal skje slik at styret og daglig ledelse får handlingsrom innenfor gitte rammer. Det følger av selskapslovgivningen at selskapets formål (virksomhet) skal fremgå av vedtektene. Staten som eier vil i de heleide selskapene søke å gi selskapet et klart formål i samsvar med statens mål med eierskapet. I deleide selskaper vil selskapets formål fastsettes i samarbeid med øvrige aksjeeiere på generalforsamling.