2 Oversikt over det norske skatte- og avgiftssystemet

2.1 Innledning

I dette kapitlet gis det en oversikt over det norske skatte- og avgiftssystemet basert på 2014-regler. Avsnitt 2.2 gir en oversikt over skatte- og avgiftsinntektene i Norge. Sammensetningen og nivået på skatter og avgifter sammenlignes også med andre OECD-land. I avsnitt 2.3 gis det en kort og generell beskrivelse av utformingen av skatteplikt til Norge for personer og selskap. I avsnitt 2.4 og 2.5 gis en nærmere beskrivelse av regelverket for direkte skatter og skatter på kapitalbeholdning. Internasjonale forpliktelser påvirker utformingen av det norske skattesystemet. Sentralt er EØS-avtalen og skatteavtaler med andre land. Dette er nærmere omtalt i avsnitt 2.6. Til slutt gis det en omtale av de indirekte skattene i avsnitt 2.7.

2.2 Sammensetning av ulike skatter og avgifter

Tabell 2.1 gir oversikt over samlet skatt og avgift fordelt etter hovedgrupper og etter hvilken del av offentlig sektor som mottar inntektene. De samlede skatte- og avgiftsinntektene er anslått til 1 261 mrd. kroner i 2014. Av dette tilfaller om lag 87 pst. staten, i underkant av 11 pst. kommunene og drøyt 2 pst. fylkeskommunene. Det meste av kommunenes og fylkeskommunenes skatteinntekter kommer fra inntekts- og formuesskatt fra personlige skattytere. Av statens skatte- og avgiftsinntekter kommer om lag 32 pst. fra merverdiavgift, særavgifter og toll. Om lag 26 pst. kommer fra personlige skattytere, mens om lag 23 pst. er inntekts- og formuesskatt fra etterskuddspliktige samt arbeidsgiveravgift fra Fastlands-Norge. Om lag 16 pst. av statens inntekter i 2014 kommer fra skatter og avgifter i petroleumssektoren. Andre skatter og avgifter utgjør om lag 3 pst.

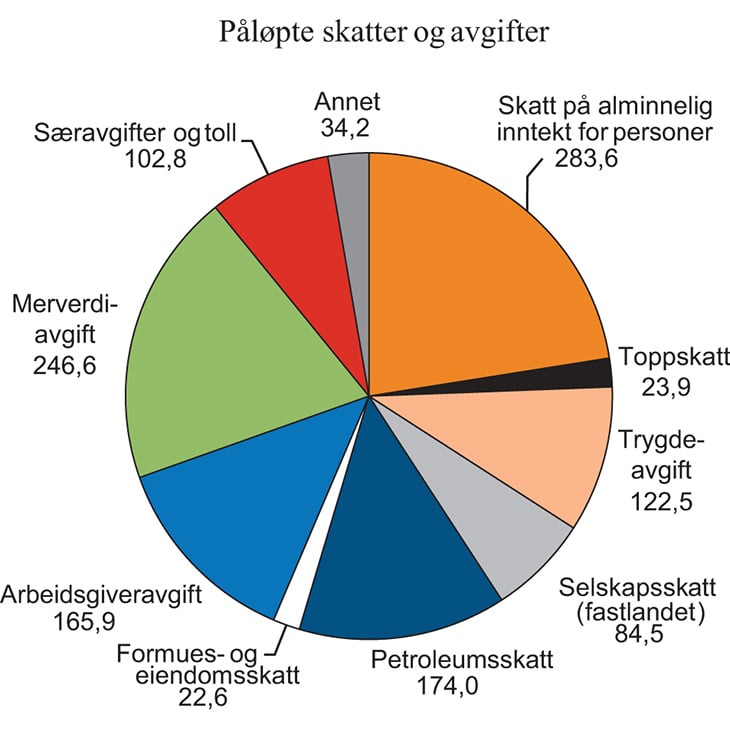

I tillegg til petroleumsskattesystemet sikrer Statens direkte økonomiske engasjement (SDØE) at staten får en stor andel av inntektene fra kontinentalsokkelen. SDØE virker som en kontantstrømskatt, men regnes ikke med som skatteinntekter. Netto inntekt fra SDØE er i Prop. 1 S (2014–2015) anslått til 103,9 mrd. kroner for 2014. Figur 2.1 viser sammensetningen av skatter og avgifter i 2014. Figuren er basert på tallene i tabell 2.1 og viser blant annet at de største skatteinntektene kommer fra skatt på alminnelig inntekt, merverdiavgift, arbeidsgiveravgift og petroleumsskatt.

Figur 2.1 Påløpte skatter og avgifter. Anslag for 2014. Mrd. kroner

Kilde: Finansdepartementet.

Tabell 2.1 Påløpte skatter og avgifter fordelt på skattekreditorer. Anslag for 2014. Mrd. Kroner

I alt | Stat | Kommune | Fylke | |

|---|---|---|---|---|

Personlige skattytere | 443,2 | 285,8 | 129,4 | 27,9 |

Skatt på alminnelig inntekt | 283,6 | 135,5 | 120,2 | 27,9 |

Toppskatt | 23,9 | 23,9 | - | - |

Trygdeavgift | 122,5 | 122,5 | - | - |

Formuesskatt | 13,2 | 3,9 | 9,2 | - |

Bedrifter (etterskuddspliktige) | 84,8 | 83,2 | 1,4 | 0,2 |

Inntektsskatt (medregnet kraftverk) | 84,5 | 82,9 | 1,4 | 0,2 |

Formuesskatt | 0,4 | 0,4 | - | - |

Eiendomsskatt | 9,0 | - | 9,0 | - |

Arbeidsgiveravgift | 165,9 | 165,9 | - | - |

Avgifter | 349,4 | 349,4 | - | - |

Merverdiavgift | 246,6 | 246,6 | - | - |

Særavgifter og toll | 102,8 | 102,8 | - | - |

Petroleum | 174,0 | 174,0 | - | - |

Skatt på inntekt | 165,8 | 165,8 | - | - |

Avgift på utvinning mv. | 8,2 | 8,2 | - | - |

Andre skatter og avgifter | 34,2 | 33,6 | 0,6 | - |

Trygde- og pensjonspremier, andre stats- og trygderegnskaper1 | 25,6 | 25,6 | - | - |

Skatt på utbytte til utenlandske aksjonærer | 2,8 | 2,8 | - | - |

Arveavgift | 1,8 | 1,8 | - | - |

Andre skatter og avgifter2 | 4,1 | 3,5 | 0,6 | - |

Samlede skatter og avgifter | 1 260,5 | 1 092,0 | 140,3 | 28,2 |

Herav direkte skatter | 911,1 | 742,6 | 140,3 | 28,2 |

1Blant annet Statens pensjonskasse.

2Herunder en del inntektsposter som grupperes som skatteinntekt i nasjonalregnskapet, men som ikke føres som skatteinntekt i statsbudsjettet.

Kilde: Finansdepartementet.

De ulike skatteartene kan deles inn i direkte og indirekte skatter.

Direkte skatter omfatter blant annet inntektsskatt for personer og bedrifter, formuesskatt og arveavgift. De direkte skattene utgjør 72 pst. av de samlede skatte- og avgiftsinntektene. Av dette er 47 pst. inntektsskatt for personer, inkludert trygdeavgift og toppskatt, og 27 pst. inntektsskatt for bedrifter, inkludert petroleumsvirksomhet. Skatteinntektene fra fastlandsbedriftene utgjør 8 pst. av skatteinntektene fra Fastlands-Norge. Reglene for direkte skatter er nærmere omtalt i avsnitt 2.4.

Indirekte skatter omfatter merverdiavgift, særavgifter og toll. Samlet utgjør indirekte skatter i underkant av 28 pst. av samlede skatter og avgifter. Merverdiavgiften er den største inntektskilden blant de indirekte skattene og utgjør 20 pst. av samlede skatter og avgifter, mens særavgiftene samlet utgjør 8 pst. Tollavgiftene har i dag liten betydning for det offentliges inntekter og utgjorde i 2013 om lag 2,9 mrd. kroner. Reglene for indirekte skatter er nærmere omtalt i avsnitt 2.7.

2.2.1 Sammensetningen av skatter i Norge og andre OECD-land

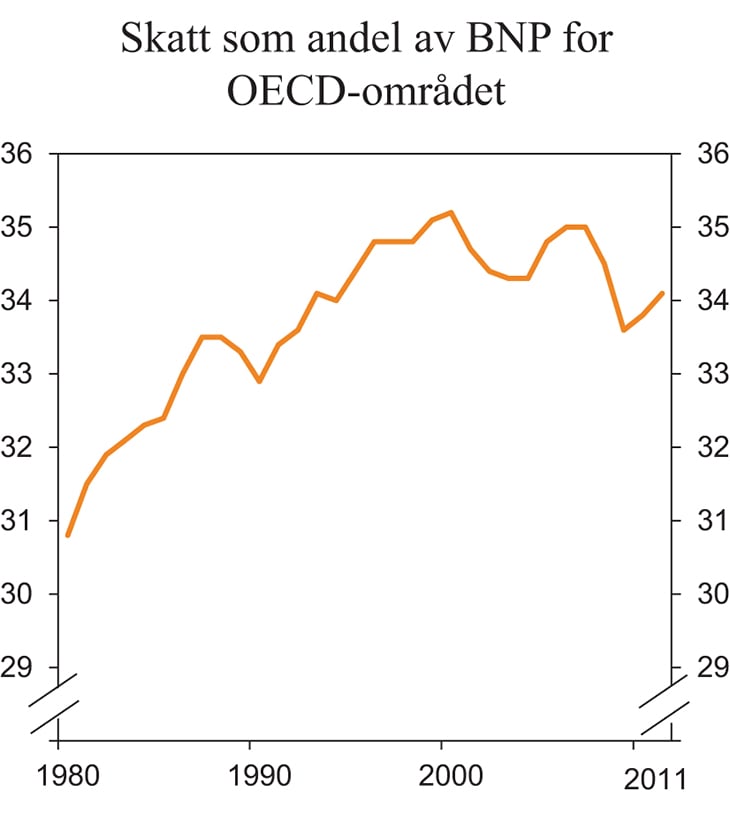

I perioden 1980 til 2000 har det vært en økning i skattenivå i OECD-landene målt ved skatt som andel av bruttonasjonalprodukt, se figur 2.2. Skattenivået falt noe tilbake på begynnelsen av 2000-tallet, men steg i årene 2005–2007. I etterkant av uroen i finansmarkedene i 2007 ble skattenivået igjen noe redusert, men økte igjen i 2010 og 2011.

Figur 2.2 Skatt som andel av BNP for OECD-området

Kilde: OECD.

Selv om det er variasjoner, henter de fleste OECD-land skatt fra tre hovedkilder: inntektsskatter, skatt på varer og tjenester og trygdeavgifter. I dag står inntektsskatter (person og selskap) for om lag 35 pst., konsumskatter for om lag 30 pst. og trygdeavgifter for om lag 25 pst. av skatteinntektene i gjennomsnitt for OECD-landene. De siste 10 pst. består av blant annet skatt på kapitalbeholdning, dokumentavgifter og andre lønnsskatter utover trygdeavgifter. Tabell 2.2 oppsummerer utviklingen over de siste 30 årene i skattesammensetningen for OECD-landene.

Tabell 2.2 Sammensetning av skatter i OECD-landene. Skatteinntekt fra utvalgte skattegrunnlag i pst. av totale skatteinntekter.

Skattart | 1980 | 1990 | 2000 | 2011 |

|---|---|---|---|---|

Personskatter | 31 | 29 | 25 | 24 |

Selskapsskatt | 8 | 8 | 10 | 9 |

Trygdeavgift | 22 | 22 | 25 | 26 |

– arbeidstaker | (7) | (8) | (9) | (10) |

– arbeidsgiver | (14) | (13) | (14) | (15) |

Generelle konsumskatter | 14 | 18 | 20 | 20 |

Spesifikke konsumskatter | 17 | 13 | 11 | 11 |

Kapitalbeholdning1 | 5 | 6 | 5 | 5 |

Andre skatter | 3 | 4 | 4 | 4 |

1Omfatter formuesskatt, eiendomsskatt, skatt på arv og gave, transaksjonsskatt mv.

Kilde: OECD Revenue Statistics 1980–2011.

Utviklingen i OECD-landene over de siste 30 årene viser at inntektene fra personskatter som andel av de samlede skatteinntektene har falt betydelig. Siden 1980 har andelen falt med 7 prosentpoeng. I perioden 1980–2007 økte andelen fra selskapsskatten, men har deretter falt noe tilbake de siste årene. Andelen fra trygdeavgiftene har økt med 4 prosentpoeng. Den samlede andelen fra konsumskatter har ligget relativt stabilt, men utviklingen har imidlertid gått i retning av høyere andel fra generelle konsumskatter (merverdiavgift mv.) i stedet for spesifikke konsumskatter (som særskatter på alkohol, tobakk og drivstoff). Andelen fra skatt på kapitalbeholdning har vært om lag konstant over de siste 30 årene.

Tabell 2.3 viser utviklingen i sammensetningen av skatter for Norge. Også i Norge er sammensetningen preget av fallende inntekter fra personskatter målt som andel av samlede skatter. Utviklingen er imidlertid særlig preget av en stor økning i selskapsskatten de siste 30 årene, noe som i hovedsak skyldes inntekter fra petroleumsvirksomheten. Inntektene fra trygdeavgifter har variert litt, men er ikke vesentlig forskjellig fra starten av perioden. Det samlede nivået på konsumskatter har falt noe siden 1980. Utviklingen er særlig preget av reduserte spesifikke konsumskatter, mens de generelle konsumskattene er om lag uendret.

Tabell 2.3 Sammensetning av skatter i Norge. Pst. av totale skatteinntekter.

Skattart | 1980 | 1990 | 2000 | 2012 | 2012 ekskl. petroleum1 |

|---|---|---|---|---|---|

Personskatter | 28 | 26 | 24 | 23 | 29 |

Selskapsskatt | 13 | 9 | 21 | 25 | 7 |

Trygdeavgift | 21 | 26 | 21 | 23 | 28 |

– arbeidstaker | (5) | (8) | (7) | (8) | (9) |

– arbeidsgiver | (15) | (17) | (13) | (14) | (17) |

Generelle konsumskatter | 18 | 19 | 20 | 18 | 23 |

Spesifikke konsumskatter | 16 | 15 | 10 | 7 | 8 |

Kapitalbeholdning2 | 2 | 3 | 2 | 3 | 4 |

Andre skatter | 1 | 1 | 2 | 1 | 1 |

1Korreksjonen for petroleumsvirksomheten er utvalgets egne beregninger.

2Omfatter formuesskatt, eiendomsskatt, skatt på arv og gave, transaksjonsskatt mv.

Kilde: OECD Revenue Statistics 1980–2012.

Tabell 2.3 viser at det norske skattesystemet i hovedsak henter inntekter gjennom personskatter (både skatt på sparing og skatt på arbeid), trygdeavgift og konsumskatter. Når en ser bort fra skatt for petroleumsvirksomheten, ligger andelen fra selskapsskatt lavere enn andelen for gjennomsnittet av OECD-land i 2011. Selve om det er forskjeller mellom enkeltland, har det norske skattesystemet i grove trekk omtrent tilsvarende sammensetning som våre nærmeste naboland, jf. tabell 2.4.

Tabell 2.4 Sammensetning av skatter i Norge og utvalgte land i 2012. Pst. av totale skatteinntekter.

2012 | Person-skatter | Selskaps-skatt | Trygde-avgift | Generelle konsum-skatter | Spesifikke konsum-skatter | Kapital-beholdning2 | Andre skatter3 |

|---|---|---|---|---|---|---|---|

Norge | 23 | 25 | 23 | 18 | 7 | 3 | 1 |

Norge ekskl. petroleum1 | 29 | 7 | 28 | 23 | 8 | 4 | 1 |

Sverige | 28 | 7 | 23 | 21 | 7 | 2 | 12 |

Finland | 29 | 5 | 30 | 21 | 11 | 3 | 1 |

Danmark | 51 | 6 | 2 | 21 | 9 | 4 | 7 |

Island | 38 | 6 | 10 | 22 | 11 | 7 | 6 |

Belgia | 28 | 7 | 32 | 16 | 8 | 8 | 1 |

UK | 28 | 8 | 19 | 21 | 11 | 12 | 1 |

Tyskland | 26 | 5 | 38 | 19 | 8 | 2 | 1 |

Frankrike | 18 | 6 | 37 | 16 | 8 | 9 | 6 |

1Korreksjonen for petroleumsvirksomheten er utvalgets egne beregninger.

2Omfatter formuesskatt, eiendomsskatt, skatt på arv og gave, transaksjonsskatt mv.

3Inkludert ufordelte inntektsskatter for personer og selskap.

Kilde: OECD Revenue Statistics 2012.

Målt som andel av BNP lå det norske skattenivået i 2012 på 42,2 pst. Dette er lavere enn våre nærmeste naboland (Sverige (44,3), Finland (44,1) og Danmark (48,0)), men betydelig over gjennomsnittet i OECD som var 34,1 pst. i 2011.

2.3 Generelt om skatteplikt til Norge

2.3.1 Skatteplikt for personer

Fysiske personer er skattepliktig til Norge for alle inntekter og all formue (globalskatteplikt) dersom de er skattemessig bosatt i Norge. En fysisk person regnes som skattemessig bosatt dersom vedkommende i løpet av én eller flere perioder oppholder seg i Norge i mer enn 183 dager i løpet av enhver tolvmånedersperiode, eller i mer enn 270 dager i enhver trettiseksmånedersperiode.

Globalskatteplikten til Norge opphører dersom en fysisk person tar fast opphold i utlandet. Hvis vedkommende har vært bosatt i Norge i mer enn 10 år før flytting, opphører skatteplikten til Norge etter utløpet av det tredje inntektsåret etter det inntektsåret han tar fast opphold i utlandet. Dette forutsetter at personen ikke oppholder seg i Norge i mer enn 61 dager i hvert av disse inntektsårene, og at personen selv eller nærstående ikke disponerer fast bolig i Norge i denne perioden. For personer som har vært bosatt i Norge i mindre enn 10 år før flytting, opphører skatteplikten i det inntektsåret etter flytting der det godtgjøres at han ikke har oppholdt seg i Norge i mer enn 61 dager, forutsatt at han eller nærstående ikke disponerer fast bolig i Norge.

En person som ikke er skattemessig bosatt, kan likevel være skattepliktig til Norge for visse inntekter og formuer. Skatteplikten knytter seg i hovedsak til inntekt og formue som har sin kilde i Norge, som formue i og inntekt av fast eiendom i Norge, formue i og inntekt av virksomhet som drives eller bestyrer i Norge, utbytte på aksjer, lønnsinntekt og pensjonsinntekter. Det oppstår også skatteplikt til Norge for lønnsinntekter når arbeidstakeren stilles til rådighet for andre for å utføre arbeid i Norge (arbeidsutleie).

En fysisk person kan ha skattemessig tilknytning til flere land samtidig, og etter omstendighetene også anses bosatt i flere land etter disse landenes interne lovgivning. Dersom Norge har inngått skatteavtale med det eller de andre landene hvor skattyter anses bosatt, gir skatteavtalen anvisning på hvor vedkommende skal anses bosatt.

2.3.2 Skatteplikt for selskap

Selskap mv. som er «hjemmehørende» i Norge har globalskatteplikt hit, jf. skatteloven § 2-2. Hvilke selskap som skal anses hjemmehørende i Norge, er ikke regulert i skatteloven og er ikke entydig klarlagt etter gjeldende rett. Det er imidlertid klart at formelle kriterier som hvor selskapet er stiftet eller registrert, ikke er avgjørende for om selskapet skal anses hjemmehørende i Norge. Det betyr at et selskap som er stiftet i utlandet etter en konkret vurdering kan anses hjemmehørende her, og motsatt; at et selskap som er stiftet i Norge etter omstendighetene kan anses ikke å være hjemmehørende her.

For selskap som er stiftet i utlandet er det lagt til grunn av Høyesterett at et utenlandsk selskap må anses skattemessig hjemmehørende i Norge dersom selskapet reelt sett må anses ledet fra Norge. Det må foretas en konkret vurdering hvor en særlig ser på hvor selskapets ledelse på styrenivå faktisk utøves. Ved vurderingen tas det utgangspunkt i de beslutninger som etter aksjelovgivningen skal tas av styret. Det er ikke tilstrekkelig at den daglige driften skjer i Norge. Slik aktivitet vil imidlertid kunne gi grunnlag for begrenset skatteplikt.

For selskap som er stiftet i Norge foreligger det ikke avgjørende rettspraksis. Finansdepartementet har i en uttalelse gitt anvisning på en noe bredere vurdering, hvor stedet for styrets ledelse bare er ett av flere momenter som tillegges vekt. I tillegg vurderes momenter som lokalisering av hovedadministrasjon og daglig ledelse, hvor generalforsamlingen holdes og om norsk aksjelovgivning får anvendelse på selskapet. Uttalelsen er kritisert i teorien, men er lagt til grunn i Lignings-ABC og dermed trolig også i ligningspraksis.

Selskap kan være skatterettslig hjemmehørende i flere land etter landenes interne lovgivning. Dersom Norge har inngått skatteavtale med det andre landet, vil skatteavtalen avgjøre hvor selskapet skal anses hjemmehørende. De fleste skatteavtalene Norge har inngått er basert på OECDs mønsteravtale. Artikkel 4 punkt 3 gir anvisning på at selskapet i så fall skal anses å være hjemmehørende der hvor selskapet har sin effektive ledelse (place of effective management). I kommentarene til artikkel 4 er det uttalt: «The place of effective management is the place where key management and commercial decisions that are necessary for the conduct of the entity’s business as a whole are in substance made». Det er antatt at dette i stor grad sammenfaller med vurderingen av når et selskap stiftet i utlandet er hjemmehørende i Norge.

Selskap som ikke er hjemmehørende i Norge kan likevel ha såkalt begrenset skatteplikt til Norge. Skatteplikten omfatter inntekt av fast eiendom eller løsøre som vedkommende eier eller rår over i riket, og inntekt av virksomhet som vedkommende utøver eller deltar i og som drives her eller bestyres herfra. Begrunnelsen for slik skatteplikt er at noen typer inntekter har slik nær tilknytning til Norge at det er naturlig at de skattlegges her.

Et selskap som har begrenset skatteplikt til Norge, vil som regel også være skattepliktig til landet der selskapet er hjemmehørende for den inntekten som omfattes av begrenset skatteplikt i Norge (dersom dette landet bygger på et globalinntektsprinsipp). Hjemstaten vil normalt gi kredit for skatten betalt i Norge for å unngå dobbeltbeskatning. Foreligger det en skatteavtale med hjemlandet, vil beskatningsretten og plikten til å unngå dobbeltbeskatning være regulert i skatteavtalen.

2.4 Direkte skatter

2.4.1 Skattesatser, fradrag og beløpsgrenser

Tabell 2.5 viser skattesatser, fradrag og beløpsgrenser for 2014.

Tabell 2.5 Skattesatser, fradrag og beløpsgrenser

2014-regler | |

|---|---|

Skatt på alminnelig inntekt | |

Personer1 | 27 pst. |

Bedrifter2 | 27 pst. |

Toppskatt | |

Trinn 1 | |

Innslagspunkt | 527 400 kr |

Sats3 | 9,0 pst. |

Trinn 2 | |

Innslagspunkt | 857 300 kr |

Sats | 12,0 pst. |

Trygdeavgift | |

Nedre grense for å betale trygdeavgift | 39 600 kr |

Opptrappingssats | 25,0 pst. |

Sats | |

Lønnsinntekt | 8,2 pst. |

Fiske, fangst og barnepass4 | 8,2 pst. |

Annen næringsinntekt | 11,4 pst. |

Pensjonsinntekt mv. | 5,1 pst. |

Arbeidsgiveravgift5 | |

Sone I | 14,1 pst. |

Sone Ia6 | 14,1 pst. |

Sone II | 10,6 pst. |

Sone III | 6,4 pst. |

Sone IV | 5,1 pst. |

Sone IVa | 7,9 pst. |

Sone V | 0,0 pst. |

Høyeste effektive marginale skattesatser | |

Lønnsinntekt ekskl. arbeidsgiveravgift | 47,2 pst. |

Lønnsinntekt inkl. arbeidsgiveravgift | 53,7 pst. |

Pensjonsinntekt7 | 44,1 pst. |

Primærnæringsinntekt4 | 50,4 pst. |

Annen næringsinntekt | 50,4 pst. |

Utbytte og uttak (eierinntekt)8 | 46,7 pst. |

Personfradrag | |

Klasse 1 | 48 800 kr |

Klasse 2 | 72 000 kr |

Minstefradrag i lønnsinntekt | |

Sats | 43,0 pst. |

Nedre grense | 4 000 kr |

Øvre grense9 | 84 150 kr |

Minstefradrag i pensjonsinntekt | |

Sats | 27,0 pst. |

Nedre grense | 4 000 kr |

Øvre grense | 70 400 kr |

Særskilt fradrag i arbeidsinntekt10 | 31 800 kr |

Særfradrag for uførhet mv. | 32 000 kr |

Særfradrag for enslige forsørgere | 48 804 kr |

Særskilt skattefradrag for pensjonister | |

Maksimalt beløp | 30 000 kr |

Nedtrapping, trinn 1 | |

Innslagspunkt | 175 900 kr |

Sats | 15,3 pst. |

Nedtrapping, trinn 2 | |

Innslagspunkt | 266 900 kr |

Sats | 6,0 pst. |

Skattebegrensningsregelen for uførepensjonister mv.11 | |

Avtrappingssats | 55,0 pst. |

Skattefri nettoinntekt | |

Enslig | 131 400 kr |

Gift12 | 120 800 kr |

Formuestillegget | |

Sats | 1,5 pst. |

Enslig | 200 000 kr |

Gift | 100 000 kr |

Særskilt fradrag i Finnmark og Nord-Troms | |

Klasse 1 | 15 000 kr |

Klasse 2 | 15 000 kr |

Sjømannsfradraget | |

Sats | 30,0 pst. |

Øvre grense | 80 000 kr |

Fiskerfradraget | |

Sats | 30,0 pst. |

Øvre grense | 150 000 kr |

Særskilt fradrag i næringsinntekt for jordbruk mv. | |

Inntektsuavhengig fradrag | 63 500 kr |

Sats utover inntektsuavhengig fradrag | 38,0 pst. |

Maksimalt samlet fradrag | 166 400 kr |

Særfradrag for store sykdomsutgifter13 | |

Nedre grense | 9 180 kr |

Maksimalt årlig fradrag for innbetaling til individuell pensjonsordning | 15 000 kr |

Fradrag for reiser mellom hjem og arbeid | |

Sats per km | 1,50/0,70 kr |

Nedre grense for fradraget | 15 000 kr |

Maksimalt fradrag for gaver til frivillige organisasjoner | 16 800 kr |

Maksimalt fradrag for innbetalt fagforeningskontingent mv. | 3 850 kr |

Boligsparing for ungdom under 34 år (BSU) | |

Sats for skattefradrag | 20,0 pst. |

Maksimalt årlig sparebeløp | 25 000 kr |

Maksimalt samlet sparebeløp i ordningen | 200 000 kr |

Foreldrefradrag for legitimerte utgifter til pass og stell av barn | |

Øvre grense | |

Ett barn | 25 000 kr |

Tillegg per barn utover det første | 15 000 kr |

Skattefri kilometergodtgjørelse ved yrkeskjøring med privatbil | |

Sats per kilometer til og med 10 000 km | 4,05 kr |

Sats per kilometer over 10 000 km | 3,45 kr |

Formuesskatt14 | |

Kommune | |

Innslagspunkt | 1 000 000 kr |

Sats | 0,7 pst. |

Stat | |

Innslagspunkt | 1 000 000 kr |

Sats | 0,3 pst. |

Avskrivingssatser | |

Saldogruppe a (kontormaskiner o.l.) | 30 pst. |

Saldogruppe b (ervervet forretningsverdi) | 20 pst. |

Saldogruppe c (vogntog, lastebiler, busser, varebiler mv.) | 20 pst. |

Saldogruppe d (personbiler, maskiner og inventar mv.)15 | 20 (30) pst. |

Saldogruppe e (skip, fartøyer, rigger mv.) | 14 pst. |

Saldogruppe f (fly, helikopter) | 12 pst. |

Saldogruppe g (anlegg for overføring og distribusjon av el. kraft og elektroteknisk utrustning i kraftforetak) | 5 pst. |

Saldogruppe h (bygg og anlegg, hoteller mv.) 16,17 | 4 (6/10) pst. |

Saldogruppe i (forretningsbygg) | 2 pst. |

Saldogruppe j (tekniske installasjoner i forretningsbygg og andre næringsbygg) | 10 pst. |

1For skattytere i Nord-Troms og Finnmark er satsen 23,5 pst. i 2014.

2Særskatten for petroleumsvirksomhet og grunnrenteskatten for vannkraftanlegg er henholdsvis 51 og 31 pst. i 2014.

3For skattytere i Nord-Troms og Finnmark er satsen 7 pst. i trinn 1.

4Næringsdrivende innenfor fiske og fangst samt barnepass i eget hjem (barn under 12 år eller med særlig behov for omsorg og pleie) har 8,2 pst. trygdeavgift på næringsinntekten. Lavere trygdeavgiftssats for fiske og fangst har sammenheng med at disse næringene betaler produktavgift som blant annet skal dekke differansen mellom 8,2 pst. og 11,4 pst. trygdeavgift.

5Nytt EØS-regelverk for regional statsstøtte trer i kraft 1. juli 2014. I den forbindelse kan systemet med regionalt differensiert arbeidsgiveravgift bli justert for 2014.

6I sone Ia skal det betales arbeidsgiveravgift med en sats på 10,6 pst. inntil differansen mellom det foretaket faktisk betaler i arbeidsgiveravgift, og det foretaket ville ha betalt i arbeidsgiveravgift med en sats på 14,1 pst., er lik fribeløpet. For 2014 er fribeløpet 450 000 kroner per foretak. For veitransportforetak i sone Ia er fribeløpet 225 000 kroner.

7For uførepensjonister mv. som skatter etter skattebegrensningsregelen, kan den høyeste effektive marginale skattesatsen bli opptil 55 pst.

8Inkludert 27 pst. selskapsskatt.

9Summen av minstefradraget i lønnsinntekt og minstefradraget i pensjonsinntekt begrenses oppad til øvre grense i minstefradraget i lønnsinntekt, dvs. 84 150 kroner.

10Skattyter som kun har lønnsinntekt, får det høyeste av minstefradraget i lønnsinntekt og det særskilte fradraget i arbeidsinntekt.

11Skattebegrensningsregelen gjelder også enslige forsørgere, men kun dersom de mottar overgangsstønad. Skattebegrensningsregelen ble fjernet for nye mottakere av overgangsstønad fra 2014.

12Gifte uføre som mottar ektefelletillegg, har en skattefri nettoinntekt som tilsvarer det dobbelte av den skattefrie nettoinntekten for øvrige gifte, dvs. 241 600 kroner for 2014.

13Særfradraget for store sykdomsutgifter videreføres med 2013-regler.

14Innslagspunktene er for enslige skattytere. For ektefeller, som lignes under ett for felles formue, er innslagspunktene det dobbelte av hva tabellen viser.

15Det er innført 10 pst. startavskrivning for driftsmidler i saldogruppe d fra 2014.

16Bygninger med så enkel konstruksjon at brukstiden må antas å ikke overstige 20 år, kan avskrives med 10 pst. Satsen på 10 pst. gjelder også anlegg hvor brukstiden må antas å ikke overstige 20 år.

17Husdyrbygg i landbruket kan avskrives med en forhøyet sats på 6 pst.

Kilde: Finansdepartementet.

2.4.2 Beskatning av personer

2.4.2.1 Generelle regler for beskatning av personer

Inntektsskatten for personer beregnes på to ulike grunnlag. For det første ilegges det en flat skatt på 27 pst. på alminnelig inntekt. Denne satsen er 23,5 pst. for personer i Finnmark og Nord-Troms.

Skatteinntektene fra skatt på alminnelig inntekt for personer fordeles mellom staten, kommunene og fylkeskommunene. Skattesatsene for kommune- og fylkesskatt er maksimalt henholdsvis 11,4 pst. og 2,65 pst. Disse satsene benyttes med mindre kommunestyret eller fylkestinget vedtar lavere satser. I praksis har imidlertid alle kommuner og fylkeskommuner maksimale satser. Fellesskatt til staten utgjør 12,95 pst., med unntak av Finnmark og Nord-Troms der fellesskatten er 9,45 pst.

Alminnelig inntekt omfatter alle typer skattepliktig inntekt fra arbeid, virksomhet og kapital, og beregnes både for personlige skattepliktige og selskap. Alminnelig inntekt er et nettoinntektsbegrep, det vil si at det gis fradrag for kostnader som er pådratt til å erverve inntekten. Videre gis det fradrag for enkelte kostnader som ikke er knyttet direkte til inntektens ervervelse. Av særlig betydning er fradraget for rentekostnader, som gis uavhengig av låneformål og tilknytning til inntekten. Det gis også et personfradrag i alminnelig inntekt.

I tillegg til skatt på alminnelig inntekt, betaler personlige skattytere trygdeavgift og eventuell toppskatt av personinntekt. Personinntekt består av brutto arbeids- og pensjonsinntekt, uten fradrag av noen art. Personer med høy inntekt betaler en større andel av inntekten i skatt enn personer med lav inntekt. Denne progresjonen sikres gjennom bunnfradrag og toppskatt. Høyeste marginalskatt på lønn uten arbeidsgiveravgift er 47,2 pst. Dersom arbeidsgiveravgiften inkluderes, øker høyeste marginalskatt til 53,7 pst.

Lønnstakere

Lønnsinntekt inngår både i alminnelig inntekt og personinntekt. Som alternativ til fradrag for de faktiske kostnadene knyttet til lønnsinntekt ved beregning av alminnelig inntekt, gis skattyter anledning til å velge et minstefradrag. Minstefradraget er etter hvert blitt så stort at det normalt vesentlig overstiger de faktiske kostnadene som skattyter har hatt, og således reduserer den effektive beskatningen av lønnsinntekt. Størrelsen på minstefradraget skyldes i stor grad at det har vært benyttet som et fordelingspolitisk virkemiddel i flere tiår. I tillegg gis det en rekke særskilte fradrag. Fradragene er omtalt i avsnitt 2.4.2.4.

Personinntekt ilegges trygdeavgift og eventuell toppskatt. Trygdeavgiften er 5,1 pst. for pensjonsinntekt, 8,2 pst. for lønnsinntekt og beregnet personinntekt fra jordbruk, skogbruk og fiske og 11,4 pst. for annen beregnet personinntekt. Trygdeavgiften gjelder fra første krone, men det skal ikke betales trygdeavgift før personinntekten overstiger 39 600 kroner. På inntekt ut over dette beløpet betales trygdeavgift etter en opptrappingssats på 25 pst., inntil trygdeavgiften utgjør 8,2 pst. av hele inntekten.

Toppskatten er 9 pst. i trinn 1 og gjelder for personinntekt over 527 400 kroner. For skattytere i Nord-Troms og Finnmark er satsen 7 pst. Trinn 2 i toppskatten gjelder for personinntekt over 875 300 kroner og satsen er 12 pst.

Høyeste marginale skattesats på lønnsinntekt er 47,2 pst. (27 pst. (alminnelig inntekt) + 8,2 pst. (trygdeavgift) + 12 pst. (toppskatt)).

Alle som har ansatte, plikter å betale arbeidsgiveravgift av lønn og annen godtgjørelse som utbetales til ansatte. Arbeidsgiveravgiften beregnes i all hovedsak på samme grunnlag som trygdeavgiften (det vil si brutto lønn uten noen fradrag). Arbeidsgiveravgiften er geografisk differensiert og er inndelt i fem soner med satser på:

14,1 pst. i sone I og Ia

10,6 pst. i sone II

6,4 pst. i sone III

5,1 pst. i sone IV

7,9 pst. i sone IVa

0 pst. i sone V

Høyeste marginale skattesats på lønnsinntekt inkludert arbeidsgiveravgift er 53,7 pst.

Pensjonister

Pensjonister og trygdede skattlegges i utgangspunktet på samme måte som lønnstakere. Trygdeavgiften på pensjonsinntekter er imidlertid 5,1 pst., slik at høyeste marginalskattesats på pensjonsinntekter er 44,1 pst. mot 47,2 pst. for lønnstakere. På den annen side er minstefradraget noe lavere for pensjonsinntekt enn for lønn.

Det gis et særskilt skattefradrag for pensjonsinntekt for AFP- og alderspensjonister. Det sikrer at pensjon tilsvarende minstepensjon er skattefri, og at det over dette nivået betales mindre skatt av pensjon enn lønn. Skattefradraget avtrappes mot pensjonsinntekt over minstepensjon, slik at differansen mellom skatt på pensjon og lønn blir mindre ettersom pensjonsinntekten stiger.

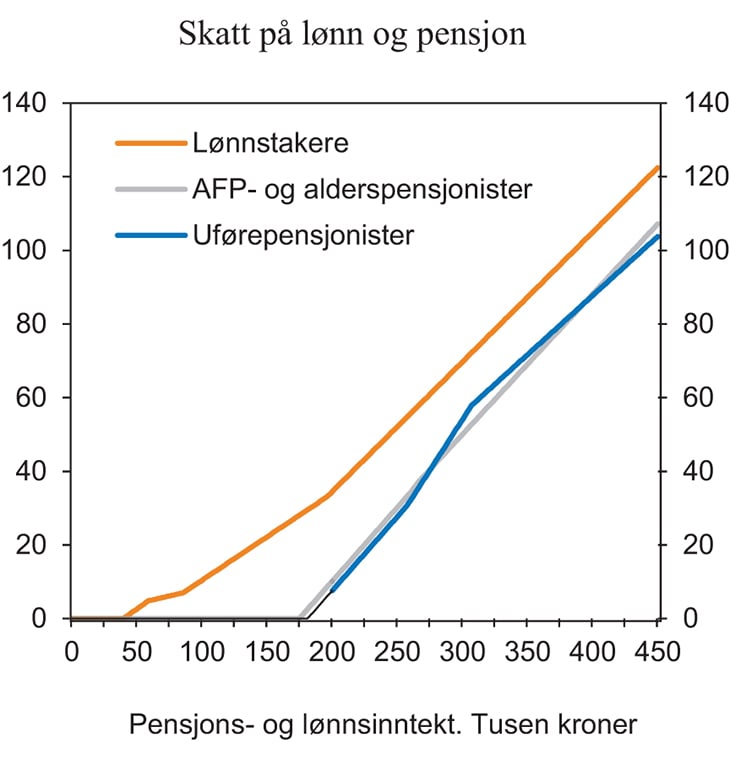

Uførepensjonister får et særfradrag for uførhet i alminnelig inntekt. Det gjelder videre en skattebegrensningsregel for uførepensjonister med mer enn 2/3 uføregrad og for mottakere av enkelte behovsprøvde ytelser, blant annet enslige forsørgere som mottar overgangsstønad. Regelen medfører at inntekt på om lag minstepensjonsnivå er skattefri. Inntekter over dette, inkludert et formuestillegg, skattlegges med en sats på 55 pst., slik at fordelen trappes ned inntil det lønner seg å bli skattlagt etter ordinære skatteregler. Stortinget har vedtatt at ny uføretrygd skal innføres fra 2015. Den nye uføretrygden skal skattlegges tilsvarende lønnsinntekt, dvs. at særfradrag for uførhet og skattebegrensning for uføre avvikles. Figur 2.3 gir en oversikt over skatt på ulike inntektsnivåer for lønnstakere, AFP- og alderpensjonister og uførepensjonister med 2014-regler.

Figur 2.3 Skatt på ulike inntektsnivå for henholdsvis lønnstakere, AFP- og alderspensjonister og uførepensjonister med 2014-regler.1 Tusen kroner

1Det er forutsatt at skattyterne er enslige og lignes i klasse 1, at de kun har henholdsvis lønn og pensjon og ikke har fradrag utover standard fradrag.

Kilde: Finansdepartementet.

2.4.2.2 Skatt på kapitalavkastning

Renter mv.

Renteinntekter og annen løpende avkastning av sparekapital inngår i alminnelig inntekt og skattlegges med 27 pst. Renteutgifter kommer fullt ut til fradrag i det samme grunnlaget.

Bolig og fritidsbolig

Gevinst ved salg av fast eiendom er i utgangspunktet skattepliktig som alminnelig inntekt. Salg av egen bolig er likevel fritatt for skatt hvis eieren har eid boligen mer enn ett år før salget, og har brukt den som bolig i minst ett av de to siste årene. Dette gjelder selv om midlene ikke reinvesteres i ny bolig. Tilsvarende er tap kun fradragsberettiget dersom gevinsten ville vært skattepliktig. De fleste boliggevinster vil derfor være skattefrie. Tilsvarende regler gjelder for fritidsbolig, men eierkravet er fem år og brukskravet er fem av de siste åtte år. Det gjelder også særlig gunstige regler for utleie av egen bolig.

Aksjeinntekter

Utbytte og gevinster fra aksjeselskap, allmennaksjeselskap og likestilt selskap og sammenslutning skattlegges etter aksjonærmodellen.

Utbytte omfatter enhver utdeling som innebærer en vederlagsfri overføring av verdier fra selskap til aksjonær. Utbytte omfatter ikke tilbakebetaling av innbetalt aksjekapital, herunder overkurs eller utbetaling ved likvidasjon av aksjeselskap eller allmennaksjeselskap.

Utbytte som overstiger et skjermingsfradrag, skattlegges som alminnelig inntekt på eierens hånd. Skjermingsfradraget beregnes i utgangspunktet som aksjens kostpris multiplisert med en skjermingsrente. Skjermingsrenten skal gjenspeile renten etter skatt på en risikofri investering. Det er dermed avkastning utover det man kan oppnå ved en alternativ, risikofri plassering av kapitalen, som ilegges utbytteskatt.

Dersom utbytte er lavere enn skjermingsfradraget, legges ubenyttet skjermingsfradrag til skjermingsgrunnlaget for neste år. I praksis betyr dette at ubenyttet skjermingsfradrag framføres med rente. Ubenyttet skjermingsfradrag følger den enkelte aksje og kan ikke trekkes fra i inntekter fra andre aksjer.

Ved realisasjon av aksjer vil gevinst være skattepliktig som alminnelig inntekt og tap være fradragsberettiget i alminnelig inntekt. Eventuell ubenyttet skjerming kan trekkes fra i gevinst. Er ubenyttet skjerming større enn gevinsten, går resten av det ubenyttede skjermingsfradraget tapt.

2.4.2.3 Skatt på næringsinntekt

Eiere av enkeltpersonforetak skattlegges etter foretaksmodellen, mens deltakere i deltakerlignede selskap (ansvarlig selskap, kommandittselskap mv.) skattlegges etter deltakermodellen. Det prinsipielle utgangspunktet for begge modellene er det samme som for skattlegging av aksjeinntekter, dvs. at inntekter som ligger innenfor risikofri avkastning av den investerte kapitalen (slike inntekter tilsvarer skjermingsfradraget), bare skal skattlegges som alminnelig inntekt. Inntekt utover skjermingsfradraget skal derimot ekstrabeskattes etter nærmere regler.

Deltakerne skattlegges løpende for sin andel av overskuddet i det deltakerlignede selskapet som alminnelig inntekt. I tillegg skattlegges utdelt selskapsoverskudd over skjermingsfradraget på nytt som alminnelig inntekt på personlige deltakeres hånd. Deltakermodellen er i det alt vesentlige utformet på samme måte som i aksjonærmodellen.

Inntekt fra enkeltpersonforetak utover skjermingsfradraget skattlegges løpende som beregnet personinntekt, og ilegges toppskatt og trygdeavgift. Løpende beskatning av inntekt utover skjermingsfradraget avviker således fra aksjonærmodellen og deltakermodellen hvor slik ekstrabeskatning først skjer ved utbytte eller realisasjon. Denne forskjellen må ses i sammenheng med at enkeltpersonforetak ikke er egne rettssubjekter. En utdeling av midler vil derfor kun være overføring av midler innenfor eierens egen økonomi.

Trygdeavgiften på arbeidsgodtgjørelse i deltakerlignet selskap og beregnet personinntekt for selvstendig næringsdrivende er 11,4 pst. Dette er høyere enn trygdeavgiften på lønnsinntekt. På den annen side betales det ikke arbeidsgiveravgift på disse inntektene. Samtidig har deltakere og selvstendig næringsdrivende i en del tilfeller lavere sosiale ytelser enn lønnsmottakere. Næringsdrivende fiskere betaler trygdeavgift etter lav sats (som lønnstakere), men ilegges i tillegg en produktavgift.

Det er videre enkelte særregler både for inntektsbeskatningen og formuesbeskatningen av jordbruk og skogbruk. Blant annet gis det et eget fradrag på maksimalt 166 400 kroner i alminnelig inntekt av jord- og hagebruk. For skogbruket er det en egen ordning med rett til fradrag for avsetning til skogfond. Når midlene fra skogfondet brukes til skogkultur og andre avvirkningsfremmende tiltak i skogen, tas bare 15 pst. av det frigitte beløpet til inntekt. Videre fastsettes inntekten av skogbruk som gjennomsnittet av inntekten siste fem kalenderår.

2.4.2.4 Sentrale fradrag i skatt og inntekt for personer

Personfradrag

Personlige skattytere gis personfradrag i alminnelig inntekt. For 2014 er personfradraget på 48 800 i klasse 1 og 72 000 i klasse 2.

Minstefradrag

Skattytere med lønnsinntekter får et minstefradrag i alminnelig inntekt. Minstefradraget gis med 43 pst. av lønnsinntekt for 2014, med en nedre grense på 4 000 kroner og en øvre grense på 84 150. For pensjoner utgjør fradraget 27 pst. med en nedre grense på 4 000 kroner og en øvre grense på 70 400 kroner. Minstefradraget er et standardisert fradrag som skal omfatte ulike kostnader knyttet til arbeids- og pensjonsinntekt. Hvis de faktiske kostnadene overstiger minstefradraget, kan skattyter i stedet kreve fradrag for disse.

Særskilt fradrag i arbeidsinntekt (lønnsfradraget)

Et alternativ til det ordinære minstefradraget er det særskilte fradraget i arbeidsinntekt mv. Dette fradraget i lønnsinntekt er på 31 800 kroner for 2014 og gjelder hvis skattyter ikke har pensjonsinntekt. Det virker som en særskilt nedre grense i minstefradraget som kun gjelder lønnsinntekter.

Foreldrefradrag

Det gis et fradrag i alminnelig inntekt for dokumenterte utgifter til pass og stell av barn på inntil 25 000 kroner per år for ett barn. Fradragsgrensen økes med 15 000 kroner for hvert barn ut over det første. Som barn regnes barn som er under 12 år i inntektsåret.

Fradrag for reiseutgifter mellom hjem og arbeidssted

Det gis fradrag for beregnede utgifter til daglig reise mellom hjem og arbeidssted på 1,50 kroner per km inntil 50 000 km og 0,70 kroner per km for overskytende. Fradraget er begrenset til den del av beløpet som overstiger 15 000 kroner, og gis ikke for den del av reiselengden som overstiger 75 000 km i året.

Fradrag for pendlerutgifter

Skattyter som på grunn av sitt arbeid må bo utenfor sitt hjem, kan kreve fradrag for merkostnader knyttet til fraværet. Det gis fradrag for kost og losji etter nærmere fastsatte satser, eller for godtgjorte faktiske kostnader dersom disse er større. Det gis også fradrag for reisekostnader ved besøk i hjemmet.

Fradrag for bidrag til frivillige organisasjoner

Det gis fradrag for gaver til visse frivillige organisasjoner på inntil 16 800 kroner. Organisasjonen må ikke ha erverv til formål, må drive virksomhet innenfor visse definerte områder, ha nasjonalt omfang og ha sete her i landet eller i en annen EØS-stat. Det er en forutsetning at gaven utgjør minst 500 kroner i det året gaven blir gitt.

Fradrag for fagforeningskontingent

Lønnstakere og aktive fiskere kan kreve fradrag for kontingent til landsomfattende arbeidstakerorganisasjon som har forhandlingsrett eller har inngått tariffavtale på vegne av medlemmene. Fradraget er begrenset til 3 850 kroner.

Særskilte fradrag for bosatte i Nord-Troms og Finnmark

Skattytere bosatt i Finnmark og Nord-Troms har rett til et særskilt fradrag i alminnelig inntekt på 15 000 kroner.

Sjømanns- og fiskerfradrag

Sjøfolk og fiskere kan kreve et særskilt fradrag med inntil 30 pst. av inntekten, begrenset oppad til 80 000 kroner for sjøfolk og 150 000 kroner for fiskere. Hovedvilkåret for fradraget er at skattyteren har arbeidet minst 130 dager i inntektsåret på skip i fart eller minst 130 dager i året med fiske som hovedbeskjeftigelse.

Fradrag for premie til tjenestepensjonsordning

Arbeidstaker kan trekke fra sin andel av innbetalinger til pensjonsordninger i arbeidsforhold.

Innskudd til egen pensjonsordning

Innbetalinger til individuell pensjonsavtale IPS kan fradras i alminnelig inntekt. Fradraget kan ikke overstige 15 000 kroner.

Gjeldsrenter

Alle skattytere har som hovedregel fradrag for gjeldsrenter.

Særfradrag for enslige forsørgere

Det gis særfradrag for enslige forsørgere fra og med den måneden skattyter mottar utvidet barnetrygd. Fradraget utgjør 48 804 kroner.

Boligsparing for ungdom (BSU)

Gjennom BSU-ordningen (boligsparing for ungdom under 34 år) gis det et fradrag i skatt tilsvarende 20 pst. av innskudd på inntil 25 000 kroner per år, maksimalt 200 000 kroner samlet. BSU-ordningen kan benyttes til og med det året skattyteren fyller 33 år. Det oppsparte beløpet kan kun benyttes ved kjøp av, eller nedbetaling av gjeld på ny bolig.

Underskudd

Underskudd som oppstår i næring eller virksomhet, kan trekkes fra i inntekten fra andre næringer eller inntektskilder. En skattyter som både driver næring og er lønnsmottaker, kan dermed trekke fra et eventuelt underskudd i næringen i lønnsinntekten.

2.4.3 Bedriftsbeskatning

2.4.3.1 Utgangspunkter

Virksomhetsinntekt og tilknyttede kostnader inngår i grunnlaget for alminnelig inntekt. Fra 2014 beskattes alminnelig inntekt med en skattesats på 27 pst.

Normalt kan underskudd fra en inntektskilde fradras i overskudd fra andre inntektskilder skattyter måtte ha. Har skattyter samlet sett et underskudd, kan dette normalt framføres til fradrag i senere års inntekt. Framføringsretten er ikke tidsbegrenset.

Skattemessig underskudd i et aksjeselskap og allmennaksjeselskap kan på nærmere vilkår benyttes til å utligne overskudd i et annet konsernselskap gjennom bruk av konsernbidrag. Konsernbidrag regnes som skattepliktig inntekt for mottakeren i samme inntektsår som det er fradragsberettiget for giveren. Et vilkår for å yte konsernbidrag er at selskapene tilhører samme konsern etter reglene i aksjelovgivningen, og at morselskapet eier mer enn ni tideler av aksjene i datterselskapet samt har en tilsvarende del av stemmene som kan avgis på generalforsamlingen. Utenlandsk selskap hjemmehørende i land innenfor EØS kan motta og yte konsernbidrag forutsatt at selskapet har begrenset skatteplikt hit og at det mottatte konsernbidraget er skattepliktig inntekt i Norge for mottakeren.

2.4.3.2 Særregler om inntekt og fradrag

Aksjeinntekter og tap mv.

Aksjeselskap og selskap som er skattemessig likestilt med aksjeselskap omfattes av fritaksmetoden. Det innebærer at disse selskapene som hovedregel unntas fra skatt på utbytte og gevinst på aksjer mv., samtidig som det ikke gis fradrag for tilsvarende tap.

Inntekter som unntas fra beskatning etter fritaksmetoden, er i hovedsak gevinst og utbytte fra eierandeler i selskap som omfattes av fritaksmetoden som subjekt. I tillegg omfattes gevinst ved realisasjon av finansielle instrumenter med eierandeler i selskap som omfattes av fritaksmetoden som underliggende objekt. Gevinst ved realisasjon av andel i deltakerlignet selskap er også normalt unntatt fra beskatning, men med visse særregler.

Fritaksmetoden omfatter også utbytte fra og gevinst og tap på salg av andel i tilsvarende utenlandsk selskap. For inntekter fra selskap hjemmehørende i lavskatteland i EØS, er det et krav at selskapet må være reelt etablert og drive reell økonomisk virksomhet for at fritaksmetoden skal gjelde. Er selskapet hjemmehørende utenfor EØS må skattyteren har hatt en eierandel på minst 10 pst. sammenhengende de to siste årene for at inntekter skal omfattes av fritaksmetoden (for utbytte kan toårsperioden også oppfylles etter utbetalingen, forutsatt at øvrige vilkår var oppfylt). Tap er fradragsberettiget hvis skattyter ikke på noe tidspunkt de to siste årene har hatt en eierandel på 10 pst. eller mer. Inntekter (eller tap ved realisasjon) knyttet til eierandeler i selskap hjemmehørende i lavskatteland utenfor EØS er ikke omfattet av fritaksmetoden.

Avskrivninger

Visse kostnader kan ikke fradragsføres direkte, men skal i stedet aktiveres. Dette gjelder typisk kjøp av mer varige driftsmidler. Er disse gjenstand for verdiforringelse på grunn av slit og elde, kan skattyter på visse vilkår kreve fradrag for avskrivninger. Dette gjelder både fysiske og immaterielle gjenstander. Følgende gjenstander avskrives etter en saldometode, som betyr at eieren hvert år gis fradrag for en viss prosentandel av investeringskostnaden som ikke er avskrevet tidligere (med andre ord er avskrivningene størst i begynnelsen av levetiden):

kontormaskiner og lignende – 30 pst.

ervervet forretningsverdi – 20 pst.

vogntog, lastebiler, busser, varebiler, drosjebiler og kjøretøyer for transport av funksjonshemmede – 20 pst.

personbiler, traktorer, maskiner, redskap, instrumenter, inventar, mv. – 20 pst.

skip, fartøyer, rigger mv. – 14 pst.

fly, helikopter – 12 pst.

anlegg for overføring og distribusjon av elektrisk kraft og elektroteknisk utrustning i kraftforetak, og slike driftsmidler benyttet i annen virksomhet – 5 pst.

bygg og anlegg, hoteller, losjihus, bevertningssteder mv. – 4 pst.

forretningsbygg – 2 pst.

fast teknisk installasjon i bygninger – 10 pst.

I tillegg gis skattyter rett til en forhøyet avskrivningssats på inntil 10 pst. for bygg og anlegg (gruppe h) som antas å ha en brukstid på 20 år eller mindre.

I 2014 ble det innført startavskrivninger på 10 pst. for maskiner og andre driftsmidler i saldogruppe d. Startavskrivninger innebærer at nye driftsmidler i saldogruppe d får en særskilt ekstra avskrivning på 10 pst., slik at avskrivningssatsen blir 30 pst. det første året.

Gjenstander som inngår i gruppe a til d avskrives under ett. I gruppene e til i føres hvert enkelt driftsmiddel på egen saldo. Driftsmidler i gruppe j skal avskrives under ett for hver bygning.

Driftsmiddel med kortere brukstid enn tre år eller lavere kostpris enn 15 000 kroner kan imidlertid fradragsføres i anskaffelsesåret.

Særskilte driftsmidler i vannkraftanlegg og produksjonsinnretninger mv. på norsk sokkel avskrives lineært etter egne regler.

Også tidsbegrensede rettigheter kan avskrives med like store beløp over driftsmidlets levetid. For øvrig gis det fradrag for avskrivning av annet immaterielt driftsmiddel enn forretningsverdi bare hvis verdifallet er åpenbart. Etter praksis kan likevel skattyter som godtgjør at et immaterielt driftsmiddel har begrenset økonomisk levetid, avskrive objektet ved fordeling av kostpris over den antatte levetiden.

Skattefunn

Gjennom Skattefunn får næringslivet et ekstra skattefradrag for kostnader til forskning og utvikling (FoU) knyttet til prosjekter godkjent av Norges forskningsråd. Skattemyndighetene kontrollerer oppgitte kostnader og samlet offentlig støtte til foretaket etter skattereglene og statsstøtteregelverket. Dersom skattefradraget er høyere enn utlignet skatt for skattyteren, blir det overskytende beløpet utbetalt fra staten i forbindelse med skatteoppgjøret.

Det beregnede skattefradraget er begrenset til 20 pst. av berettigede kostnader til FoU for små og mellomstore foretak (SMB), og 18 pst. for øvrige foretak. Fra 2014 er fradragsgrunnlaget per foretak maksimalt 8 mill. kroner for egenutført FoU og maksimalt 22 mill. kroner for summen av egenutført FoU og innkjøp fra godkjente FoU-institusjoner.

Regjeringen har i statsbudsjettet for 2015 foreslått endringer i Skattefunn-ordningen, se Prop. 1 LS (2014–2015) punkt 5.2.

2.4.3.3 Regler om justering av inntekt og fradrag mv.

Internprising

Med internprising menes prising av transaksjoner mellom nærstående parter. Som oftest siktes det til transaksjoner mellom mor- og datterselskap eller mellom søsterselskap i et konsern, men også andre nærståendeforhold kan omfattes. Internprisingsspørsmål oppstår også når inntekter og kostnader skal fordeles mellom hovedkontor og fast driftssted etter OECDs mønsteravtale artikkel 7.

Ved transaksjoner mellom uavhengige parter vil vilkårene som avtales, herunder pris, bestemmes av markedet. Fra et flernasjonalt foretaks synspunkt utgjør konsernet som helhet én økonomisk enhet, men skattemessig anser både Norge og de fleste andre land hvert enkelt selskap i konsernet som separate og selvstendige skatte- og rettssubjekter. Et flernasjonalt foretak vil, på lik linje med enkeltstående selskap, ha et ønske om profittmaksimering, og det er det samlede inntekts- og kostnadsnivået som er avgjørende for konsernet. Et flernasjonalt foretak vil dermed ha et insitament til å etablere en konsernstruktur som gir lavest mulig samlet skattebelastning. Det kan derfor ikke automatisk legges til grunn at pris og vilkår på transaksjoner mellom tilknyttede parter bestemmes av markedsforholdene på samme måte som i transaksjoner mellom uavhengige parter. Derfor er det nødvendig med regler som sikrer at pris og øvrige vilkår i en transaksjon mellom nærstående parter for skatteformål fastsettes på samme måte som mellom uavhengige parter. Dette kalles armlengdeprinsippet.

I en internasjonal sammenheng har internprising stor betydning både for skattytere og skattemyndighetene, fordi internprisene påvirker det enkelte selskapets inntekter og utgifter, og dermed også skattepliktig overskudd i forskjellige land. Forskjeller i skattesatser mv. vil gi insentiver til å fradragsføre utgifter i høyskatteland og inntektsføre inntekter i lavskatteland, jf. avsnitt 3.4.

Internprising kan være en utfordring, både for skattytere og skattemyndigheter, i transaksjoner mellom selskap hjemmehørende i ulike land. Men også transaksjoner mellom selskap hjemmehørende i Norge kan være en utfordring, for eksempel dersom de er underlagt ulik skattlegging. I Norge er det særlig forskjellene i skattesats i land- og sokkelaktivitet, hhv. 27 og 78 pst, som gir insentiver til å flytte kostnader til sokkelskattegrunnlaget og inntekter til fastlandsregimet. Også særskattereglene for kraft- og rederivirksomhet, samt kommunal forretningsdrift og skattefrie institusjoner, kan gi insentiver til overskuddsflytting internt i Norge.

Armlengdeprinsippet er nedfelt i skatteloven § 13-1. Dersom skattyters formue eller inntekt er redusert på grunn av interessefellesskap med annen person, selskap eller innretning, kan inntekten eller formuen fastsettes ved skjønn som bygger på at interessefellesskapet ikke hadde foreligget. Bestemmelsen gjelder både mellom nærstående parter innad i Norge og hvis en part er hjemmehørende i utlandet.

I OECDs mønsteravtale er det gitt uttrykk for tilsvarende i artikkel 9 når det gjelder transaksjoner mellom nærstående foretak i grenseoverskridende tilfeller. Når det i transaksjoner mellom nærstående er avtalt vilkår som avviker fra de vilkår som ville blitt avtalt mellom uavhengige foretak, kan fortjeneste som skulle vært tilordnet et foretak i fravær av de avtalte vilkårene i transaksjonen, men som ikke er tilordnet dette foretaket på grunn av de avtalte vilkårene, tas opp til beskatning i den staten hvor foretaket er hjemmehørende. Med andre ord, prisfastsettelsen ved transaksjoner mellom nærstående foretak skal skje på samme vilkår som mellom uavhengige parter. Tilsvarende bestemmelse finnes også i FNs mønsteravtale artikkel 9.

Skatteloven § 13-1 gjelder ikke for transaksjoner innenfor samme enhet, som transaksjoner mellom hovedkontor og fast driftssted. Fastsetting av skattepliktig inntekt gjøres i utgangspunktet etter skattelovens alminnelige regler om inntekt og fradrag. Dersom det foreligger skatteavtale vil denne regulere fordelingen av beskatningsrett mellom hjemstat og kildestat til fortjeneste fra faste driftssteder. I tilknytning til OECDs mønsteravtale artikkel 7 er det utviklet en metode for fordeling av inntekter og kostnader mellom hovedkontor og fast driftssted, såkalt Authorized OECD Approach (AOA).

Artikkel 7 og 9 i OECDs mønsteravtale danner grunnlaget for fordeling av beskatningsretten til virksomhetsinntekter som er omfattet av skatteavtale. Det er alminnelig internasjonal oppslutning om at armlengdeprinsippet er det mest egnede prinsipp for fordeling av skattegrunnlaget mellom land i grenseoverskridende transaksjoner mellom nærstående parter.

En bestemmelse tilsvarende artikkel 9 og artikkel 7 i OECDs modellavtale er inntatt i alle Norges skatteavtaler, i underkant av 90 avtaler. Norge er dermed folkerettslig forpliktet til å legge armlengdeprinsippet til grunn i grenseoverskridende transaksjoner mellom nærstående foretak i svært mange land. OECD har også utviklet retningslinjer for hvordan armlengdeprinsippet skal praktiseres av skattemyndighetene og flernasjonale foretak (OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations (TPG) July 2010). Formålet med retningslinjene er å sikre riktig tilordning av fortjeneste i transaksjoner mellom foretak med interessefellesskap. Disse retningslinjene er gitt virkning i norsk internrett. I tilfeller hvor det foreligger skatteavtale, skal det tas hensyn til TPG ved vurderingen av om det foreligger inntektsreduksjon. Bestemmelsen fastsetter videre at det i andre tilfeller (typisk transaksjoner med selskap hjemmehørende i land vi ikke har skatteavtale med eller transaksjoner mellom norske selskap) bør tas hensyn til TPG så langt de passer.

En nærmere omtale av reglene for internprising mv. er inntatt som vedlegg til denne utredningen.

Rentebegrensningsregel

Med virkning fra inntektsåret 2014 er det innført en regel om begrensning av rentefradraget for lån mellom nærstående parter. Regelen innebærer at fradrag for rentekostnader som overstiger 30 pst. av en særskilt fastsatt resultatstørrelse, avskjæres. Det er bare fradrag for renter betalt til nærstående (interne renter) som eventuelt skal begrenses. Renter betalt til uavhengig tredjepart (eksterne renter) er ikke selv gjenstand for avskjæring, men kan fortrenge fradrag for interne renter.

Ved beregning av rentefradragsrammen tas det utgangspunkt i skattyterens alminnelige inntekt (eller årets underskudd) før eventuell begrensning i rentefradraget. Netto rentekostnader og skattemessige avskrivninger skal tilbakeføres i dette grunnlaget. Rammen for rentefradraget skal utgjøre 30 pst. av denne resultatstørrelsen. Beregningsgrunnlaget innebærer en skattemessig tilnærming til det regnskapsmessige resultatet EBITDA (Earnings before interest, tax and depreciation/amortization – Resultat før renter, skatt og avskrivninger).

Netto rentekostnader omfatter i utgangspunktet alle rentekostnader og renteinntekter som ligger innenfor det alminnelige skatterettslige rentebegrepet, herunder under- og overkurs ved låneopptak.

Interne renter omfatter rentekostnader betalt til nærstående person, selskap eller innretning. For å anses som nærstående part, kreves direkte eller indirekte eierskap eller kontroll med minst 50 pst. Nærstående part kan være hjemmehørende i Norge eller i utlandet. For å begrense omgåelsesmuligheter, er også renter på visse lån fra eksterne parter omfattet av regelen (såkalte «back-to-back»-lån og lån med sikkerhetsstillelse fra nærstående).

For å begrense de administrative byrdene for skattyterne og ligningsmyndighetene, gjelder det et terskelbeløp for rentefradragsbegrensningen på 5 mill. kroner pr selskap. Dersom samlede (eksterne og interne) netto rentekostnader i selskapet er 5 mill. kroner eller lavere, skal rentefradraget ikke begrenses. Dersom netto rentekostnader overstiger 5 mill. kroner, skal rentefradragsbegrensningen gjelde fullt ut.

Fradragsbegrensningen beregnes individuelt for hver enkelt skattyter. Avskåret rentefradrag kan framføres til fradrag i de ti påfølgende inntektsårene.

Regelen om begrensning av rentefradrag omfatter aksjeselskap og øvrige selskap og innretninger som lignes som eget skattesubjekt (selskapsligning). Videre omfattes deltakerlignede selskap og NOKUS-selskap, samt selskap og innretninger som har begrenset skatteplikt til Norge. Finansinstitusjoner er unntatt fra begrensningsregelen.

Omgåelsesregler

Den ulovfestede omgåelsesregelen er et særskilt rettsgrunnlag som gir skattemyndighetene mulighet til å omklassifisere en disposisjon mv. for skatteformål. Normens funksjon er i praksis å trekke grensen mellom akseptabel skatteplanlegging og uakseptabel skatteomgåelse, og den supplerer lovfestede skatteregler og generelle prinsipper for lovtolkning. Normens innhold utledes av høyesterettspraksis. Etter praksis fra Høyesteretts skal vurderingen være todelt: Grunnvilkåret går ut på at det hovedsakelige formålet bak disposisjonen må ha vært å spare skatt. I flere saker har Høyesterett ordlagt seg på en måte som synes å kreve at skattemotivet er noe sterkere enn hva som rent språklig ligger i uttrykket «hovedsakelig». I Rt. 2007 s. 2009 Hex sier Høyesterett for eksempel at «den skatterettslige virkning [må] fremstå som den klart viktigste motivasjonsfaktor for skattyteren».

I tråd med nyere høyesterettspraksis skal skattyters motiv vurderes subjektivt, jf. blant annet Rt. 2006 s. 1232 Telenor(«hva skattyteren antas å ha lagt vekt på»). I Telenor-dommen sier Høyesterett videre at hva «som har vært den viktigste motivasjonsfaktor, må avgjøres ut fra en samlet vurdering av de opplysninger som foreligger i saken». Det er derfor vanlige bevisbyrderegler som gjelder. Tidligere var skattyters subjektive forhold mer underordnet i normen, jf. blant annet Rt. 1999 s. 946 ABB: «lojalitetsvurderingen må foretas på objektivt grunnlagt uavhengig av partenes subjektive forhold».

Videre er det et tilleggsvilkår at disposisjonen ut fra en totalvurdering må være stridende mot den aktuelle skatteregelens formål. I den seneste avgjørelsen om temaet, jf. Rt. 2014 s. 758, gjentar Høyesterett formuleringen fra Dyvi-dommen (Rt. 2012 s. 1888): For at gjennomskjæring skal kunne foretas, kreves i tillegg at det ut fra en totalvurdering av disposisjonens virkninger (herunder dens forretningsmessige egenverdi), skattyters formål med disposisjonen og omstendighetene for øvrig fremstår som stridende mot skattereglenes formål å legge disposisjonen til grunn for beskatningen». Disposisjonens virkninger (utover de rent skattemessige) vil ofte være sentrale ved vurderingen av om tilleggsvilkåret er oppfylt.

Ved siden av den ulovfestede omgåelsesregelen er det lovfestet en særskilt omgåelsesregel i skatteloven § 14-90 rettet mot skattemotivert utnyttelse av reglene om skattefri omorganisering.

2.4.3.4 Særlige skatteregimer

Petroleumsbeskatning

Det foreligger en betydelig meravkastning (grunnrente) ved utvinning av olje og gass. Det er derfor innført en særskatt for inntekter fra petroleumsutvinning i tillegg til den ordinære overskuddsskatten. I 2014 var særskattesatsen i petroleumssektoren 51 pst.

Petroleumsbeskatningen bygger i utgangspunktet på reglene i skatteloven. Lov 13. juni 1975 nr. 35 om skattlegging av undersjøiske petroleumsforekomster m.v. inneholder imidlertid enkelte særregler som fraviker eller som kommer i tillegg til de alminnelige skattereglene. Blant annet er det gitt særlige regler om avskrivning av kostnader til erverv av rørledning og produksjonsinnretning med de installasjoner som er en del av eller tilknyttet slik innretning. Videre verdsettes inntekter fra salg av råolje ved hjelp av administrativt fastsatte normpriser. Det gis fradrag for alle relevante driftskostnader, og letekostnader kan utgiftsføres direkte. I særskattegrunnlaget kan petroleumsselskapene kreve fradrag for en friinntekt, som skal skjerme alternativavkastningen på investeringene. Underskudd og ubenyttet friinntekt kan framføres med et rentetillegg. Dersom et selskap aldri får tilstrekkelig skattemessig overskudd, vil staten refundere skatteverdien av underskuddet ved opphør av virksomheten på norsk sokkel. Systemet er dermed utformet slik at selskapene har full sikkerhet for å få utnyttet skattefradragene.

Kraftverksbeskatning

Overskuddet i kraftforetak skattlegges som alminnelig inntekt, på samme måte som i andre foretak. Det beregnes i tillegg en skatt til staten på grunnrenten i vannkraftverk over en viss størrelse. I 2014 var grunnrenteskattesatsen 31 pst.

Som hovedregel beregnes grunnrenteinntekt fra kraftverk som en normert markedsverdi av kraftproduksjonen (faktisk produksjon multiplisert med spotmarkedspriser) fratrukket driftsutgifter, avskrivninger og friinntekt. Friinntekten beregnes som den risikofrie avkastningen av den nedskrevne verdien på driftsmidlene. Det er full sikkerhet for investeringsfradragene i grunnrenteskatten. Negativ grunnrenteinntekt i et kraftverk kan samordnes med positiv grunnrenteinntekt i andre kraftverk i samme skattekonsern. Videre utbetales skatteverdien av eventuell negativ grunnrenteinntekt etter samordning mellom kraftverk.

Kraftforetakene ilegges også en naturressursskatt til kommune og fylkeskommune på 1,3 øre per kWh. Naturressursskatt kan trekkes fra i selskapets skatt på alminnelig inntekt. I tillegg betaler kraftprodusentene konsesjonsavgift og (vanligvis) eiendomsskatt til vertskommunene samt at de må avstå konsesjonskraft.

Rederibeskatning

Rederibeskattede selskap har fra og med inntektsåret 2007 skattefritak for skipsfartsinntekter og betaler kun en tonnasjeskatt. Tonnasjeskatten er en årlig avgift som beregnes på grunnlag av skipenes nettotonnasje, og satsen varierer med ulike tonnasjeintervaller. Satsen kan reduseres for skip mv. som tilfredsstiller miljøkrav fastsatt av Sjøfartsdirektoratet.

2.4.3.5 Skattlegging av grenseoverskridende virksomhet mv.

Utflyttingsskatter

Skatteloven hjemler skattlegging av gevinst på eiendel eller forpliktelse som tas ut av norsk beskatningsområde. Bestemmelsene suppleres av enkelte spesialregler.

Begrepet «norsk beskatningsområde» innebærer ikke at det aktuelle objektet fysisk må befinne seg i Norge, men at inntekter og kostnader tilknyttet eiendelen mv. er skattepliktig hit. Eiendeler som et norsk selskap eier i for eksempel Sverige vil derfor kunne være omfattet. Hvilke eiendeler som er skattepliktige til Norge reguleres av norske skatteregler om alminnelig og begrenset skatteplikt, sammenholdt med eventuelle skatteavtaler.

Fradrag for latent tap kan bare kreves av skattyter som er skattemessig hjemmehørende i Norge eller i en EØS-stat på uttakstidspunktet.

Skattepliktig gevinst (eller tap) anses innvunnet og tidfestet siste dag før uttaket.

For omsetningsgjenstander og immaterielle eiendeler forfaller skatten til betaling uten mulighet for utsettelse. Dette gjelder også ved flytting til en EØS-stat.

Skattyter som er hjemmehørende i Norge eller annen EØS-stat, gis rett til utsatt betaling av utlignet og forfalt skatt som utløses ved uttak av fysiske driftsmidler, finansielle eiendeler og forpliktelser fra norsk beskatningsområde. Det skal beregnes renter på skattebeløpet. I visse situasjoner kan skattemyndighetene kreve sikkerhetsstillelse for skattekravet.

EU-domstolen har i flere saker akseptert at en stat på visse vilkår kan skattlegge urealiserte gevinster ved uttak fra opprinnelsesstatens beskatningsområde til en annen medlemsstat.

Videre inneholder skatteloven regler om skattlegging av gevinst på eiendeler og forpliktelser mv. som utløses ved flytting av selskap mv. som medfører opphør av skatteplikt til Norge. Tap behandles tilsvarende. Netto gevinst tas til inntekt siste dag før skatteplikten til Norge opphører, jf. skatteloven § 14-26. Ved utflytting av selskap mv. skal aksjene i selskapet anses realisert for aksjonærene, som beskattes for mottatt likvidasjonsutbytte.

Det skal ikke foretas gevinstbeskatning på eier- og selskapsnivå ved utflytting av selskap til normalskatteland innen EØS, og ved flytting til lavskatteland innen EØS der selskapet blir reelt etablert med reell økonomisk aktivitet i den andre EØS-staten.Reglene i skatteloven § 9-14 gjelder likevel eiendeler, rettigheter og forpliktelser som mister tilknytning til norsk beskatningsområde, jf. omtalen over.

I statsbudsjett for 2015 er det foreslått en ny betalingsordning for skatt på latente gevinster ved uttak av objekter fra norsk beskatningsområde, se Prop. 1 LS (2014–2015) kapittel 10. Også bestemmelsen om sikkerhetsstillelse er foreslått endret.

NOKUS-reglene

Skatteloven har særlige regler om beskatning av deltakere i norsk-kontrollerte utenlandske aksjeselskap og likestilte selskap eller sammenslutninger mv. som er hjemmehørende i lavskatteland (NOKUS-reglene). NOKUS-reglene er et utslag av residensprinsippet og et ønske om å motvirke skattemotivert kapitalflukt til lavskatteland. Reglene likebehandler norske skattyteres investeringer i Norge og lavskatteland (kapitaleksportnøytralitet).

NOKUS-reglene innebærer at norske deltakere skattlegges løpende for sine forholdsmessige andeler av inntekt opptjent i norsk-kontrollert selskap i lavskatteland. Det er NOKUS-deltakeren som, gjennom en nettoligningsmetode, er skattesubjekt. Norsk kontroll av utenlandsk selskap eller innretning anses som hovedregel å foreligge hvor minst halvparten av selskapets eller innretningens andeler eller kapital direkte eller indirekte eies eller kontrolleres av norske skattytere. Som lavskatteland regnes land hvor den alminnelige inntektsskatt på selskapets eller innretningens samlede overskudd utgjør mindre enn to tredjedeler av skatten som ville blitt ilignet i Norge. NOKUS-reglene kommer ikke til anvendelse hvis selskapet mv. er reelt etablert og driver reell økonomisk aktivitet i et lavskatteland i EØS.

Skatteloven gir anvisning på hvordan inntekten fastsettes ved den løpende beskatningen av norske deltakere. Deltakerens inntekt settes til vedkommendes andel av selskapets eller innretningens overskudd eller underskudd fastsatt etter reglene i norsk skattelovgivning som om selskapet eller innretningen var norsk skattyter. Andel av overskudd inngår i deltakerens alminnelige inntekt. Andel av underskudd må fremføres til fradrag i senere års inntekt fra selskapet, og kan ikke samordnes med deltakerens alminnelige inntekt fra andre kilder. I tilfeller hvor selskapet er hjemmehørende i et skatteavtaleland, kan NOKUS-beskatning bare gjennomføres hvis selskapets inntekter hovedsakelig er av passiv karakter.

Utdeling av utbytte til deltaker som er selskap er som utgangspunkt skattefritt. Utdeling av utbytte til personlig deltaker er derimot skattepliktig. Denne forskjellen er tilsiktet og tilsvarer behandlingen av utbytte for øvrig, jf. fritaksmetoden for selskapsaksjonærer og aksjonærmodellen for personlige aksjonærer.

2.5 Skatt på kapitalbeholdning

2.5.1 Formuesskatt

Personlige skattytere betaler formuesskatt på 1,0 pst. av skattepliktig nettoformue, dvs. bruttoformue fratrukket gjeld, over et bunnfradrag på 1 000 000 kroner i 2014. Ektefeller får hvert sitt bunnfradrag. Aksjeselskap og visse andre selskap mv. er fritatt fra formuesskatt.

Den skattemessige verdien av formueseiendelene skal i utgangspunktet være markedsverdi. Bolig og annen fast eiendom verdsettes imidlertid betydelig lavere enn markedsverdi. Næringseiendom utenom kraftverk, jordbruk og skogbruk verdsettes til 60 pst. av en beregnet markedsverdi. For primærbolig (boligen en bor i) er ligningsverdien i gjennomsnitt 25 pst. av en beregnet gjennomsnittlig markedsverdi, mens den er 60 pst. for sekundærboliger (boliger utover primærboligen som ikke er nærings- eller fritidseiendom). Nyoppført fritidsbolig verdsettes etter praksis i samsvar med nivået ellers i kommunen for sammenlignbare eiendommer og skal ikke settes høyere enn 30 pst. av kostpris. Ligningsverdien endres deretter ved generelle prosentvise justeringer. Verdsettelsen av fritidsboliger varierer trolig sterkt innen den enkelte kommune og mellom kommuner. Det er også gitt regler som skal sikre at ingen primærboliger eller fritidsboliger får høyere ligningsverdi enn 30 pst. av dokumentert markedsverdi. For næringseiendom og sekundærboliger er sikkerhetsventilen 72 pst.

Regjeringen har i statsbudsjettet for 2015 foreslått endringer i formuesskatten, se Prop. 1 LS (2014–2015), blant annet at formuesskattesatsen reduseres og at verdsettelsesgrunnlaget for næringseiendom og sekundærboliger (utover den første) økes til 80 pst. av markedsverdi.

2.5.2 Arveavgift

Arveavgiften ble fjernet med virkning fra og med inntektsåret 2014.

2.5.3 Eiendomsskatt

Det er opp til den enkelte kommune å skrive ut eiendomsskatt. Inntektene fra eiendomsskatten tilfaller kommunen. Eiendomsskatten er en objektsskatt, som blant annet betyr at gjeld mv. ikke blir hensyntatt.

Eiendomsskattesatsen skal være mellom 2 og 7 promille av eiendomsskattegrunnlaget. Eiendomsskattegrunnlaget fastsettes ved lokal taksering hvert 10. år. For bolig kan kommunene alternativt velge formuesgrunnlaget (jf. omtalen over) som utgangspunkt ved takseringen fra og med eiendomsskatteåret 2014. Kommunene kan benytte en reduksjonsfaktor ved verdsetting av alle eiendomsskattepliktige eiendommer. I tillegg kan kommunene fastsette et årlig bunnfradrag (fast kronebeløp) for bolig og fritidseiendom. Kraftanlegg takseres etter egne regler, som baserer seg på verdien av produksjonen innenfor en minimums- og maksimumsgrense.

2.6 Internasjonale forpliktelser og avtaler

2.6.1 EØS-avtalen

Skattepolitikken er i utgangspunktet ikke omfattet av EØS-avtalen. Det innebærer at direktiver og forordninger på skatteområdet ikke er gitt virkning under EØS-avtalen, og dermed heller ikke er bindende for Norge. Skatte- og avgiftspolitikken er også for EUs medlemsland i utgangspunktet et nasjonalt anliggende. Når det gjelder direkte skatt er det derfor liten grad av harmonisering i EU. På inntektsskatteområdet er det bare gitt et fåtall direktiver (mor-datterdirektivet, fusjonsdirektivet, rente- og royaltydirektivet).

Selv om EØS-avtalen ikke omfatter skatteområdet, må de norske skattereglene være innenfor de rammene EØS-avtalens regler om de fire friheter og statsstøtte setter. EU-domstolen har de siste 20 årene avsagt en rekke avgjørelser om forholdet mellom de fire friheter og statsstøttereglene og medlemslandenes skatteregler. I mange tilfeller har domstolen ansett nasjonale skatteregler for å være i strid med EU-retten. EU-domstolens avgjørelser er etter EØS-avtalen relevante også for Norge. EFTA-domstolen er organet som behandler spørsmål etter EØS-avtalen, og har også hatt noen sentrale skattespørsmål til avgjørelse.

EØS-avtalen legger således klare begrensninger på skattelovgivningen i Norge, særlig gjelder det beskatningen av grenseoverskridende virksomhet og inntekter (for eksempel aksjeinntekter, NOKUS-beskatningen og reglene for utflyttingsskatt).

2.6.2 Skatteavtaler og informasjonsutvekslingsavtaler

I grenseoverskridende tilfeller vil personer og foretak kunne bli skattepliktig for samme inntekt i flere land, og resultatet kan bli dobbeltbeskatning av inntekt (og formue). Slik utilsiktet dobbeltbeskatning er negativt for grenseoverskridende aktivitet og investeringer. Norge har inngått skatteavtaler med om lag 90 land, herunder de fleste EU/EØS-land (med unntak av Liechtenstein og Kroatia). Formålet med avtalene er å hindre slik utilsiktet dobbeltbeskatning, men også å hindre skatteunngåelse. Skatteunngåelse hindres særlig ved at skatteavtalene inneholder bestemmelser om informasjonsutveksling, og i de fleste tilfeller også innkreving.

Skatteavtalene regulerer fordelingen av skattegrunnlaget mellom avtalepartene. Norges skatteavtaler bygger i stor grad på OECDs mønsteravtale, med enkelte avvik. Noen avtaler bygger i større grad på FNs mønsteravtale, der en større del av beskatningen er tillagt kildestaten. I tillegg har avtalene bestemmelser om informasjonsutveksling i skattesaker og om gjensidig overenskomst, og i svært mange av avtalene er det også bestemmelser om bistand til innfordring av skattekrav. I de nyeste skatteavtalene er det også tatt inn bestemmelser om voldgift.

For å hindre skatteunngåelse har Norge også inngått særskilte avtaler om informasjonsutveksling i skattesaker med 43 land hvor Norge ikke har alminnelig skatteavtale. Disse avtalene skal sikre skattemyndighetene tilgang til informasjon om skattyternes forhold som er nødvendig for riktig ligning i Norge. Disse avtalene tar ikke sikte på å avhjelpe dobbeltbeskatning, men skattelovens regler om kredit for skatt betalt i utlandet vil kunne komme til anvendelse.

Norge er også part i OECD/Europarådets konvensjon om administrativ bistand i skattesaker, som dekker både utveksling av informasjon og bistand til innfordring. De nordiske landene har i tillegg inngått en særskilt avtale om administrativ bistand som gjelder både informasjonsutveksling og bistand til innfordring.

2.7 Indirekte skatter

Merverdiavgiften er en generell avgift på innenlands forbruk av varer og tjenester. Merverdiavgiften oppkreves og innbetales av avgiftspliktige næringsdrivende.

Selv om dagens merverdiavgift i utgangspunktet er en generell avgift på forbruk, er det flere unntak, fritak og reduserte satser. Flere tjenester står utenfor merverdiavgiftssystemet, blant annet finansielle tjenester, helsetjenester og undervisning. Dette innebærer at det ikke er merverdiavgift på disse tjenestene, og foretakene som produserer tjenestene får ikke fradrag for merverdiavgift på varer og tjenester som de anskaffer til unntatt virksomhet.

Den alminnelige merverdiavgiftssatsen er 25 pst. Det finnes to reduserte satser, én på 15 pst. for næringsmidler og én på 8 pst. for enkelte tjenester som persontransport, overnatting (romutleie i hotellvirksomhet), allmennkringkasting samt adgang til kino, visse idrettsarrangementer, fornøyelsesparker, museer og opplevelsessentre. Med næringsmidler menes enhver mat- eller drikkevare og enhver annen vare som er bestemt til å konsumeres av mennesker. Som næringsmiddel anses ikke legemidler, tobakksvarer, alkoholholdige drikkevarer og vann fra vannverk. Enkelte varer har fritak fra merverdiavgiften gjennom såkalt nullsats. Dette innebærer at den avgiftspliktige har fradragsrett for merverdiavgift på varer og tjenester til bruk i virksomheten uten at det beregnes utgående merverdiavgift av omsetningen. Dette gjelder bøker, aviser og tidsskrifter og elbiler, samt elektrisk kraft til bruk i de tre nordligste fylkene. I tillegg inneholder det norske skatte- og avgiftssystemet en rekke særavgifter. Det oppkreves også toll ved import av enkelte varer, særlig landbruksvarer.