4 Meirverdiavgift og fast eigedom

4.1 Innleiing

Finansdepartementet fremjar forslag om endringar i meirverdiavgiftsregelverket for frivillig registrering av næringsdrivande og offentleg verksemd som leiger ut bygg eller anlegg.

Forslaget inneber at kravet til søknad om frivillig registrering for allereie avgiftsregistrerte utleigarar av bygg eller anlegg blir fjerna. I tillegg fremjar departementet forslag om endring i verknadstidspunktet for når den frivillige registreringa skal gjelde frå. Dette vil gi utleigarane noko meir tid på å områ seg utan å miste retten til tilbakegåande avgiftsoppgjer.

Formålet med forslaget er å modernisere reglane i meirverdiavgiftslova om frivillig registrering slik at dei skal vere enkle, oversiktlege og gi minst moglege uheldige utslag.

Forslaga i denne proposisjonen er i overeinskomst med forslaga som blei foreslått i høyringsnotat 24. september 2013, bortsett frå at også frivillig registrering for bortforpaktarar av landbrukseigedom og utleigar av jordbruksareal utan bygningar blir omfatta av forslaga.

4.2 Bakgrunnen

Meirverdiavgiftsregelverket om fast eigedom er omfattande. Sidan meirverdiavgiftsreforma i 2001 er det arbeidd kontinuerleg med ulike rettslege spørsmål på dette området. Ulike aktørar har teke opp ei rekkje enkeltspørsmål, og Stortinget har mellomanna gjennom skriftlege spørsmål retta søkjelyset mot ulike sider ved denne delen av regelverket. Fleire av desse spørsmåla har vore retta mot den generelle ordninga for frivillig registrering i Meirverdiavgiftsregisteret av verksemd med utleige av fast eigedom til avgiftspliktige leigetakarar.

Den nærare bakgrunnen for fleire av desse spørsmåla er at den frivillige ordninga kan gi enkelte uheldige utslag. Dette heng mellomanna saman med at den frivillige ordninga krev ei aktiv handling frå den næringsdrivande. I nokre tilfelle har dette ført til at næringsdrivande som er ordinært registrerte for avgiftspliktig verksemd, utan særskild registrering har opptredd som om verksemda òg er frivillig registrert for utleige av fast eigedom. Ei slik manglande frivillig registrering, til dømes gjennom utelaten avkryssing i registreringsmeldinga, kan gi store avgiftsmessige konsekvensar for dei det gjeld. Denne problemstillinga blei teken opp i fleire spørsmål frå stortingsrepresentantar. I eit representantforslag 8. mars 2012 frå stortingsrepresentantane Ketil Solvik-Olsen, Kenneth Svendsen, Christian Tybring-Gjedde og Jørund Rytman blei det fremja forslag om endringar i meirverdiavgiftsregelverket for fast eigedom, jf. dokument 8:75 S (2011–2012). Forslagsstillarane framheva at reglane om frivillig registrering for utleige av fast eigedom i mange tilfelle skaper problem og unødige kostnader for næringsdrivande. Det blei nemnt at problemet er at reglane er for strenge, og at dei økonomiske konsekvensane av å trå feil, er store. Forslagsstillarane ønskte å rette opp dette. Ifølgje det førebels synet til forslagsstillarane var det enklaste tiltaket å innføre ei generell meirverdiavgiftsplikt for utleige av fast eigedom til avgiftspliktig verksemd. I tillegg blei det i dokumentet føreslått enkelte endringar knytt til reglane om tilbakegåande avgiftsoppgjer, og at det burde bli enklare å kontrollere kva slag avgiftsregistrering ein har.

I brev 18. april 2012 til finanskomiteen sa tidlegare finansministeren Sigbjørn Johnsen seg einig i stortingsrepresentantane sitt prinsipale forslag om at det bør vurderast generell meirverdiavgiftsplikt ved utleige av fast eigedom til meirverdiavgiftspliktig verksemd, men at utgreiinga bør vere breiare og undersøkje om reglane kan betrast for fleire verksemder som driv næring med utgangspunkt i fast eigedom. I svaret blei det vidare vist til at Finansdepartementet har starta eit breitt utgreiingsarbeid.

I Innst. 277 S (2011–2012) slutta finanskomiteen seg til at det er fleire gode argument for å innføre ei generell meirverdiavgiftsplikt ved utleige av fast eigedom til avgiftspliktig verksemd. Finanskomiteen delte finansministeren sitt syn om at det er behov for å sjå konsekvensar og moglege lovendringar i ein større samanheng. Utgreiingsarbeidet er omfattande, og at eventuelt forslag om å utvide meirverdiavgiftsplikta må inngå i dei årlege budsjetta. Finanskomiteen ba derfor Finansdepartementet jobbe vidare med denne problemstillinga slik at eventuelle endringar i tråd med intensjonane i representantforslaget og finansministeren sitt brev til komiteen, kan leggjast fram for Stortinget. Finanskomiteen ba samtidig regjeringa om å ha tett dialog med ulike delar av næringslivet for å sikre at alle sider av saka blir belyste.

I tråd med ei einstemmig innstilling frå finanskomiteen vedtok Stortinget samla at representantforslaget skal leggjast ved protokollen.

I Statsbudsjettet for 2014 blei det gitt ei omtale av arbeidet med meirverdiavgift og fast eigedom, sjå Prop. 1 LS (2013–2014) punkt 25.1 og Prop. 1 LS (2012–2014) Tillegg 1 punkt 2.3. Finanskomiteen tok omtalen til orientering, sjå Innst. 4 LS (2013–2014) punkt 33.3.

4.3 Høyringa

4.3.1 Om høyringsnotatet

Departementet har sett i gang eit større arbeid med å greia ut moglegheitene for å utvide meirverdiavgiftsplikta til å omfatte omsetnad av nye bygningar med meir og utleige av næringseigedom. Dette er eit omfattande utgreiingsarbeid som det for tida ikkje er mogleg å angi kor tid vil vere sluttført. I påvente av denne større gjennomgangen er det etter departementet si meining naudsynt å gjere enkelte justeringar i den frivillige registreringsordninga av utleigar av bygg eller anlegg.

Departementet sende på denne bakgrunn forslag til endringar i meirverdiavgiftslova om frivillig registrering av utleige av bygg eller anlegg på høyring 24. september 2013. Som det går fram av punkt 4.2 har Stortinget vist interesse for meirverdiavgiftsregelverket knytt til fast eigedom, og særleg dei uheldige utslaga som er knytte til den frivillige registreringsordninga.

Departementet foreslo i høyringsnotatet at kravet om søknad for frivillig registrering for allereie avgiftsregistrerte utleigarar av bygg eller anlegg blir oppheva. Etter forslaget vil ikkje ein eksplisitt søknad vere påkravd for å bli frivillig registrert for utleigarar som allereie er ordinært registrerte i Meirverdiavgiftsregisteret. For slike utleigarar vil det vere tilstrekkeleg at leigeforholdet er handsama som om det er meirverdiavgiftspliktig. I tillegg til dette foreslo departementet å endre verknadstidspunktet for når ein skal bli rekna som frivillig registrert, slik at utleigar får ytterligare seks månader på å syte for at utleiga kan handsamas med meirverdiavgift.

Høyringsfristen var sett til 6. januar 2014. Høyringsnotatet blei sendt til 27 høyringsinstansar. Departementet fekk 18 høyringsfråsegner, og 12 av desse inneheldt konkrete innspel til høyringsnotatet.

Høyringsnotatet blei sendt til følgjande adressatar:

Justis- og beredskapsdepartementet

Nærings- og handelsdepartementet

Regjeringsadvokaten

Sivilombudsmannen

Skattedirektoratet

Statistisk sentralbyrå

ØKOKRIM

Bedriftsforbundet

Den Norske Advokatforening

Den norske Revisorforening

Entreprenørforeningen – Bygg og Anlegg (EBA)

Finans Norge (FNO)

Handelshøyskolen BI

Hovedorganisasjonen Virke

KS

Landsorganisasjonen i Norge

Norges Autoriserte Regnskapsføreres Forening (NARF)

Norges Handelshøyskole

Norges kommunerevisorforbund

Norsk Eiendom

Næringslivets Hovedorganisasjon (NHO)

Skattebetalerforeningen

Storbedriftenes skatteforum

Statoil ASA

Universitetet i Bergen, Det juridiske fakultet

Universitetet i Oslo, Det juridiske fakultet

Universitetet i Tromsø, Det juridiske fakultet

Desse instansane har komme med fråsegner med konkrete innspel:

Advokatfirmaet Forte DA

Den Norske Advokatforeningen

Den norske Revisorforeningen

Ligningsutvalget

Norges Autoriserte Regnskapsføreres Forening

Norges Bondelag

Norges kommunerevisorforbund

Norsk Eiendom

NHO

Skattebetalerforeningen

Skattedirektoratet

Statistisk sentralbyrå

Desse instansane har svart at dei ikkje har konkrete innspel til høyringsnotatet:

Justis- og beredskapsdepartementet

Nærings- og fiskeridepartementet

Regjeringsadvokaten

KS

LO

Norges kommunerevisorforbund

4.3.2 Generelle synspunkt frå høyringsinstansane

Høyringsinstansane stiller seg positive til forslaget om at kravet om søknad for frivillig registrering for allereie avgiftsregistrerte utleigarar av bygg eller anlegg blir oppheva, og til forslaget om endring av verknadstidspunktet for når den frivillige registreringsordninga skal gjelde frå. Nokre høyringsinstansar er likevel av den oppfatning at forslaga kunne ha gått lenger i ei oppmjuking av dagens regelverk. Det blir mellom anna vist til fråsegn frå NHO og NARF.

Høyringsinstansane tek opp fleire spørsmål om konsekvensar av forslaga som er fremja i høyringsnotatet. Fleire av instansane tek særleg opp spørsmål knytt til rekkjevidda av at søknadskravet blir oppheva, og spørsmål knytt til ikraftsetjing av lovforslaget. Desse innspela blir omtala i samband med handsaminga av dei aktuelle spørsmåla i dei etterfølgjande kapitla.

Skattedirektoratet viser i høyringsmerknaden sin til at også bortforpaktarar av landbrukseigedom og utleigarar av jordbruksareal utan bygningar som kan frivillig registrerast bør bli omfatta av lovforslaga.

4.4 Gjeldande rett

4.4.1 Meirverdiavgiftsreglane for fast eigedom

Hovudregelen i meirverdiavgiftslova er at det skal reknast meirverdiavgift på omsetnad av alle varer og tenester, sjå meirverdiavgiftslova § 3-1. I meirverdiavgiftslova er det likevel vedteke enkelte unntak og fritak frå den generelle meirverdiavgiftsplikta. Unntak er mellom anna gitt for omsetnad og utleige av fast eigedom, sjå meirverdiavgiftslova § 3-11. I samsvar med § 3-11 første ledd i føresegna er omsetnad og utleige av fast eigedom unnteke den generelle meirverdiavgiftsplikta. Dette inneber at det ikkje skal reknast utgåande meirverdiavgift på omsetnaden, til dømes på salssum eller leigevederlag. Det finst derfor heller ingen frådragsrett for inngåande meirverdiavgift på anskaffingar til bruk i denne verksemda, til dømes byggjekostnadene ved oppføring av den faste eigedommen. Unntaket har eksistert sidan meirverdiavgifta blei innført i 1970 og blei vidareført i samband med meirverdiavgiftsreforma i 2001. Unntaket er først og fremst grunngjeven ut frå avgiftstekniske omsyn, men det finst òg område der materielle omsyn gjer seg gjeldande, først og fremst i bustadmarknaden.

Unntaket gjeld i utgangspunktet uavhengig av karakteren og bruken til eigedommen. Unntaket omfattar likevel ikkje visse former for verksemd som involverer fast eigedom, sjå meirverdiavgiftslova § 3-11 andre ledd. Felles for mange av desse verksemdene er at det kan vere vanskeleg å trekkje grensa mot andre avgiftspliktige aktivitetar, til dømes utleige av selskapslokale i samband med servering. Dei siste åra er stadig fleire verksemder med utgangspunkt i fast eigedom underlagt meirverdiavgiftsplikt, mellom anna ved at den generelle avgiftsplikta blei utvida til å omfatte utleige av rom i hotellverksemder i 2006 og næringsmessig utleige av fritidseigedom i 2008.

Nokre verksemder har fått tilgang til frivillig registrering av utleigeverksemd, sjå punkt 4.4.2 nedanfor.

Også ved omsetnad av fast eigedom og utleige som ikkje kan bli registrert frivillig, er det innført spesielle reglar for å redusere dei negative verknadene av eigedomsunntaket. Ved lov 11. juni 1971 blei det teke inn ei føresegn om at næringsdrivande som for eiga rekning driv verksemd med oppføring av bygg eller anlegg for sal eller utleige, skal berekne og betale meirverdiavgift som ved uttak når varer eller tenester blir tekne i bruk i denne verksemda. Seinare er denne særskilde plikta til uttaksberekning utvida til å omfatte ombygging, oppussing og modernisering. Føresegna omfattar òg administrasjon av slikt arbeid, sjå meirverdiavgiftslova § 3-26.

4.4.2 Frivillig registrering av utleigar av bygg eller anlegg

Bakgrunnen og hovudtrekka i ordninga

Unntaket for meirverdiavgiftsplikt for utleige av fast eigedom kan føre til skjult meirverdiavgift i leigesummen som avgiftspliktige leigetakarar ikkje kan føre frådrag for i avgiftsoppgjera sine, altså avgiftskumulasjon. Derfor er det på nærare vilkår gitt tilgang til frivillig registrering for utleigeverksemd. Med frivillig registrering vil næringsdrivande kunne løfte av meirverdiavgifta på anskaffingar gjennom frådragsretten. Frådragsretten for inngåande meirverdiavgift omfattar ikkje berre oppføringskostnadene, men òg inngåande meirverdiavgift på driftskostnadene. Avgiftsbelastinga for bygget eller anlegget vil då bli tilnærma lik som om leigetakaren sjølv hadde eigd bygget eller anlegget, sjå side 148 i Ot.prp. nr. 2 (2000–2001) Om lov om endringer i lov 19. juni 1969 nr. 66 om merverdiavgift (Merverdiavgiftsreform 2001).

Meirverdiavgiftslova § 2-3 første ledd gir heimel for frivillig registrering for utleige av bygg eller anlegg. Ordninga gjeld for næringsdrivande og offentleg verksemd som leiger ut bygg eller anlegg som blir brukt i verksemd som er registrert i samsvar med meirverdiavgiftslova, eller av kommunalt organ som har rett på kompensasjon. Registreringa er frivillig. Dette inneber at dersom verksemda ikkje blir søkt registrert i oppgåveterminen då registreringsvilkåra blei oppfylte, kjem utleigeverksemda inn under unntaket for fast eigedom, jf. meirverdiavgiftslova § 3-11. Om dei nærare konsekvensane av manglande eller for sein registrering, sjå omtale nedanfor.

Frivillig registrering i Meirverdiavgiftsregisteret må gjerast etter søknad og får tidlegast verknad frå oppgåveterminen den elektroniske søknaden om registrering blir loggført eller søknad på papir blei postlagt, sjå meirverdiavgiftslova § 14-1 tredje ledd. For avgiftspliktige verksemder som på ordinær måte er registrerte i Meirverdiavgiftsregisteret, blir det ikkje kravd særskild registrering med eige organisasjonsnummer for utleigeverksemda. Den eksisterande registreringa blir i desse tilfella utvida til òg å gjelde utleiga ved den frivillige registreringa. Det må likevel også her sendast inn søknad om frivillig registrering til skattekontoret før registreringa kan omfatte utleigeverksemda. Kva som ligg i søknadsplikta, blir handsama nærare nedanfor. For framleietilfella er det krav etter meirverdiavgiftsforskrifta § 2-3-1 andre ledd at det må eksistere ei ubroten kjede av frivillig registrerte mellom utleigaren og vedkomande som bruker areala i registrert verksemd. Det vil seie at også framleigaren må vere frivillig registrert for at bakanforliggjande utleigeledd, til dømes eigaren av bygget, skal reknast for å drive avgiftspliktig utleige av dei aktuelle areala.

Når ei verksemd er frivillig registrert, vil dette gjelde for heile utleigeverksemda. Dersom verksemda kjøper nye lokale for utleige, er det dermed ikkje naudsynt med ny frivillig registrering for desse. Utleigeforhold som fyller vilkåra for frivillig registrering, vil automatisk bli omfatta av ordninga når verksemda er frivillig registrert. Det er nok at eigedommen er leigd ut innanfor den frivillige registreringa. Ordninga er frivillig, og verksemda kan dermed halde enkelte utleigeforhold utanfor den frivillige registreringa dersom ein ønskjer det. Skattekontoret må i så fall bli informert om dette.

Dokumentasjonskrava går fram av meirverdiavgiftsforskrifta § 2-3-2. Utleigarar skal dokumentere korleis bygget eller anlegget er disponert, med målsette teikningar eller liknande av bygget eller anlegget med utleigekontraktar. Det skal gå fram av dokumentasjonen kva slag areal som er leigde ut til frådragskvalifiserte føremål.

Særskild om kravet til søknad om frivillig registrering

Det følgjer av meirverdiavgiftslova § 2-3 første ledd at verksemder på nærare vilkår frivillig kan bli registrerte i Meirverdiavgiftsregisteret. Av meirverdiavgiftslova § 14-1 tredje ledd, jf. første ledd, følgjer det at frivillig registrering skjer ved søknad. Vedtak om frivillig registrering skjer tidlegast med verknad frå oppgåveterminen elektronisk søknad blir loggført i mottakssentralen, eller oppgåveterminen då skriftleg søknad blei postlagt. Lova stiller ikkje noko formkrav til korleis slik søknad om frivillig registrering skal formulerast. I dei aller fleste tilfelle skjer frivillig registrering ved at det blir kryssa av i Samordna registermelding og at denne meldinga blir send anten til Einingsregisteret eller det lokale skattekontoret. Det følgjer likevel av retts- og forvaltningspraksis at også andre handlingar, som utgjer ei dispositiv utsegn overfor skattestyresmaktene om at verksemda ønskjer å bli frivillig registrert, vil vere tilstrekkeleg, sjå mellom anna Borgarting lagmannsrett sin dom 11. januar 2010 (teke inn i Utvalet 2010 side 218) og Sivilombodsmannen si fråsegn 28. februar 2007). Av denne praksisen går det fram at det ikkje er tilstrekkeleg at den næringsdrivande faktisk har innretta seg som om frivillig registrering hadde funne stad.

Frivillig registrerte og reglane om førehandsregistrering

Det følgjer av meirverdiavgiftslova § 2-4 at det blir gitt tilgang til førehandsregistrering i Meirverdiavgiftsregisteret på visse vilkår. Dette inneber at ein næringsdrivande kan bli registrert og gjere frådrag for inngåande meirverdiavgift før det førelegg avgiftspliktig omsetnad. Det er vilkår om at det anten er gjort betydelege anskaffingar som har direkte samanheng med seinare avgiftspliktig omsetnad, eller at beløpsgrensa for registrering vil bli overstigen seinast tre veker etter at omsetnaden startar. Ei anskaffing blir vurdert som betydeleg når verdien er minst 250 000 kroner inklusive meirverdiavgift, jf. meirverdiavgiftsforskrifta § 2-4-1.

Tilgangen til førehandsregistrering gjeld òg for næringsdrivande som søkjer om frivillig registrering for utleige av bygg eller anlegg til bruk i avgiftspliktig verksemd. Dette er særleg aktuelt for dei tilfella der det kjem til betydelege kostnader ved oppføring av bygg for utleige. Det er lagt til grunn i forvaltningspraksis at vilkåra for førehandsregistrering neppe er oppfylte før det er inngått leigeavtale med avgiftspliktige leigetakarar, og då vil førehandsregistreringa vere avgrensa til dei lokala som er omfatta av dei inngåtte leigeavtalane. Dersom det blir inngått ytterlegare leigekontraktar, kan førehandsregistreringa bli utvida til desse lokala. For meirverdiavgift som allereie er kommen til før førehandsregistreringa, kan det søkjast om tilbakegåande avgiftsoppgjer.

Frivillig registrerte og reglane om tilbakegåande avgiftsoppgjer

Etter meirverdiavgiftslova § 8-6 kan det på nærare vilkår gjevast tilbakegåande avgiftsoppgjer. Det inneber at det blir gitt frådrag for inngåande meirverdiavgift som er kommen til før registrering i Meirverdiavgiftsregisteret.

Det går fram av meirverdiavgiftslova § 8-6 at det kan gjevast tilbakegåande avgiftsoppgjer i den utstrekning anskaffingane har direkte samanheng med omsetnaden i den registrerte verksemda. Dette heng saman med prinsippet i meirverdiavgiftssystemet om at anskaffingar som faktisk skal nyttast i avgiftspliktig verksemd, ikkje skal påførast avgifter, sjå her Ot.prp. nr. 21 (2001–2002) Om lov om endringer i skatte- og avgiftslovgivningen (endret skatte- og avgiftsopplegg 2002) punkt 7.5.1.

For utleigarar av fast eigedom som er frivillig registrerte og krev tilbakegåande avgiftsoppgjer, må særskilde vilkår i meirverdiavgiftsforskrifta § 8-6-2 vere oppfylte. Verksemder som allereie var i gang med omsetnad og passerte beløpsgrensa i meirverdiavgiftslova § 2-1 før dei blei frivillig registrerte, har teke anskaffa driftsmiddel i bruk i verksemd som ikkje er meirverdiavgiftspliktig, jf. meirverdiavgiftslova § 3-11. Generelt blir det ikkje gitt rett til frådrag når driftsmiddel først blir tekne i bruk i unnteken verksemd, men seinare blir omdisponerte til bruk i avgiftspliktig verksemd. Justeringsreglane modifiserer dette utgangspunktet, sjå nedanfor.

Tilbakegåande avgiftsoppgjer vil òg vere avskorne der utleigarar ikkje er frivillig registrert, sjølv om husleiga er fakturert med eit beløp som feilaktig er kalla meirverdiavgift, og som skal betalast inn etter meirverdiavgiftslova § 11-4 andre ledd. Dette inneber i slike tilfelle at frådragsretten for oppførings- og driftskostnadene til utleigaren vil gå tapt etter at leigetakaren har teke over lokala, dersom utleigar ikkje har oppnådd frivillig registrering etter meirverdiavgiftslova § 2-3 første ledd seinast i tomånadersterminen beløpsgrensa på 50 000 kroner blir passert. Høgsterett avsa i Rt. 2010 s. 1131 dom som gjaldt ei verksemd, som leigde ut deler av eit bygg til avgiftspliktig verksemd. Søknad om frivillig registrering blei send 9. mai 2005. Registreringsgrensa på 50 000 kroner blei nådd allereie i 2. termin 2005. Selskapet førte frådrag for inngåande meirverdiavgift på anskaffingar som var komne til før 3. termin 2005. Skattekontoret nekta frådrag for desse anskaffingane. Høgsterett gav staten medhald og viste i avsnitt 34 i dommen til systemvurderingar som tilseier at frådragsretten er avleidd av avgiftsplikta og bør avgrensast i tråd med denne. For frivillig registrerte oppstår avgiftsplikta først ved registrering, og før dette tidspunktet blir anskaffingar rekna som utførte til bruk i verksemd som ikkje blir omfatta av meirverdiavgiftslova. Ved frivillig registrering må dermed den næringsdrivande, i form av ein søknad, aktivt melde frå om ønskje om at verksemda skal underleggjast lova.

Det går òg fram av meirverdiavgiftsforskrifta § 8-6-2 at det ikkje blir gitt tilbakegåande avgiftsoppgjer for fast eigedom dersom bygget eller anlegget ikkje er leigd ut innan seks månader etter fullføringa av byggjetiltaket.

Som hovudregel blir det gitt tilbakegåande avgiftsoppgjer for inntil tre år tilbake i tid, jf. meirverdiavgiftslova § 8-6 første ledd første punktum. Etter meirverdiavgiftslova § 8-6 første ledd tredje punktum gjeld treårsfristen i første punktum ikkje retten til frådrag for fast eigedom som nemnt i meirverdiavgiftslova § 9-1 andre ledd bokstav b. Det er med dette teken omsyn til at til dømes oppføring av bygg kan ta lenger tid enn tre år, og at utleigar òg i slike høve skal ha rett på tilbakegåande avgiftsoppgjer.

Frivillig registrerte og justeringsreglane

Justeringsreglane går fram av meirverdiavgiftslova kapittel 9. Føresegnene fører i hovudtrekk til at frådragsføringa av inngåande meirverdiavgift på kapitalvarer (fast eigedom og driftsmiddel over ein viss verdi) blir justerte opp eller ned dersom tilknytinga mellom kapitalvara og den avgiftspliktige verksemda blir endra etter at kapitalvara er skaffa, og ein viss periode framover i tid (justeringsperioden). Dette fører til frådragsføring som i større grad reflekterer den faktiske bruken av kapitalvara i avgiftspliktig verksemd, og som dermed gir ei avgiftshandsaming som er meir i samsvar med prinsippa bak meirverdiavgiftssystemet, sjå her Ot.prp. nr. 59 (2006–2007) Om lov om endringer i lov 19. juni 1969 nr. 66 om merverdiavgift side 38.

Fast eigedom som det er utført ny-, på- eller ombygging på, der inngåande meirverdiavgift på kostnadene ved dette utgjer minst 100 000 kroner, blir rekna som kapitalvarer etter justeringsreglane, jf. meirverdiavgiftslova § 9-1 andre ledd bokstav b. Utleigar av fast eigedom som har gjort slike anskaffingar, der fullføringa har skjedd etter 31. desember 2007, vil som hovudregel vere omfatta av justeringsreglane, jf. meirverdiavgiftslova § 9-1 første ledd. Normalt vil det vere store kostnader knytt til oppføring av fast eigedom. Som omtala ovanfor blir det ikkje gitt tilbakegåande avgiftsoppgjer dersom lokala ikkje er leigde ut innan seks månader etter fullføring, jf. meirverdiavgiftsforskrifta § 8-6-2 første ledd andre punktum. Frådraget går likevel ikkje tapt i sin heilskap då det blir gitt ein rett til å gjere ei positiv justering slik at ein samhøvande del av inngåande avgift blir tilbakebetalt over justeringsperioden på ti år.

Verknadene av for sein eller manglande registrering

Dagens reglar for frivillig registrering inneber at fram til den næringsdrivande i ein søknad gir aktivt uttrykk for ønskje om at verksemda skal underleggjast lova som frivillig registrert, blir alle anskaffingar rekna som utførte til bruk i unnteken verksemd, jf. meirverdiavgiftslova § 3-11. Unntaket fører til at utleigar ikkje har frådragsrett for meirverdiavgifta som kjem til ved anskaffingar til utleigeverksemd. Dersom ei verksemd ikkje er frivillig registrert, men likevel har opptrett som om ho er frivillig registrert ved å rekne utgåande meirverdiavgift på leigevederlaget og frådragsføre inngåande meirverdiavgift for anskaffingar til utleigeverksemda, skal det utførast ein korreksjon slik at den frådragsførte inngåande meirverdiavgifta blir tilbakeført.

Verksemder som ikkje søkjer registrering i løpet av terminen som beløpsgrensa i meirverdiavgiftslova § 2-1 blir overstigen, har teke anskaffa driftsmiddel til bruk i verksemda som ikkje er meirverdiavgiftspliktige, jf. meirverdiavgiftslova § 3-11. For verksemder som allereie er registrerte i Meirverdiavgiftsregisteret for anna verksemd, gjeld som nemnt inga ny beløpsgrense, som inneber at søknaden om frivillig registrering må utførast den første avgiftsterminen som dei aktuelle lokala blir leigde ut. Dersom det ikkje er søkt om frivillig registrering innanfor desse tidsromma, vil det heller ikkje vere frådragsrett for inngåande meirverdiavgift på anskaffingar til verksemda. Generelt blir det ikkje gitt frådragsrett etter meirverdiavgiftslova § 8-1 når driftsmiddel først blir tekne i bruk i unnteken verksemd, men seinare blir omdisponerte til bruk i avgiftspliktig verksemd. Justeringsreglane i meirverdiavgiftslova kapittel 9 modifiserer dette utgangspunktet. Dersom den manglande registreringa blir oppdaga og kjem på plass innan justeringsperioden, vil verksemda få ein justeringsrett, sjå meirverdiavgiftslova § 9-2. Ved kortare forseinkingar av søknad om frivillig registrering vil tapet av frådrag for inngåande avgift nominelt sett vere relativt lågt. Det er likevel betydeleg lågare nåverdi av frådragsføring relativt sett over 10 år enn ved direktefrådragsføring av det same beløpet. I tillegg til ein rein nåverdidifferanse kan utleigaren oppleve utfordringar med å handtere likviditetsbelastinga som følgjer av å bli tilvist til relativ frådragsføring av den inngåande meirverdiavgifta over ein tiårsperiode.

Frivillig registrering gjeld berre dersom det finst ei ubroten kjede av frivillig registrerte mellom utleigaren og vedkomande som bruker eigedommen, sjå ovanfor. Framleige frå ei eining som ikkje søkjer frivillig registrering i tide, fører til at alle bakanforliggjande utleigeledd driv utleige utanfor meirverdiavgiftslova, sjå mellom anna avgjerder av Gulating lagmannsrett 21. oktober 2009 (Utv. 2006 side 1494) og 26. oktober 2011 (Utv. 2011 side 1551). Dette inneber at samtlege tidlegare nemnde tilfelle av tapt frådragsmoglegheit kan finne stad. Brot i leietakarkjeda vil, ved alltid å ha verknad for alle bakanforliggjande utleigeledd, typisk ramme utleigaren som har stått for dei vesentlege anskaffingane til eigedommen og frådragsført inngåande meirverdiavgift på desse.

4.4.3 Frivillig registrering av bortforpaktarar av landbrukseigedom og utleigarar av landbrukseigedom

Meirverdiavgiftslova § 2-3 andre ledd gir heimel for frivillig registrering av bortforpaktarar av landbrukseigedom på minst fem dekar og utleigarar av jordbruksareal utan bygningar. Hensikta med denne frivillige registreringsordninga er å hindre avgiftskumulasjon, sjå ovanfor. Om den enkelte eigedommen skal reknast som landbrukseigedom må vurderast konkret i kvart enkelt tilfelle. Eit sentralt moment i denne vurderinga er kva eigedommen er avsett til i arealdelen av kommuneplanen. Den frivillige registreringa omfattar all landbrukseigedom som blir forpakta bort, og alt jordbruksareal som blir utleigd, jf. meirverdiavgiftsforskrifta § 2-3-3. Eventuell utleige av driftsbygning som blir utleigd som ledd i bortforpakting av landbrukseigedom, vil bli omfatta av bortforpaktar si frivillige registrering av landbrukseigedommen. Det vil dermed i desse tilfella ikkje vere naudsynt å gjere ei separat frivillig registrering av utleigar av driftsbygninga etter meirverdiavgiftslova § 2-3 første ledd. Av meirverdiavgiftslova § 14-1 tredje ledd, jf. første ledd, følgjer det at frivillig registrering skjer ved søknad. Fram til bortforpaktaren i ein søknad gir aktivt uttrykk for ønskje om at verksemda skal underleggjast lova som frivillig registrert, blir alle anskaffingar rekna som utførte til bruk i unnatken verksemd, jf. meirverdiavgiftslova § 3-11.

Frivillig registrering i samsvar med meirverdiavgiftslova § 2-3 andre ledd kan skje sjølv om omsetnad og uttak ikkje overstig beløpsgrensa på 50 000 kroner, sjå meirverdiavgiftslova § 2-1.

4.5 Svensk rett

4.5.1 Innleiing

Hovuddirektivet for meirverdiavgift i EU er Rådsdirektiv 2006/112/EF (meirverdiavgiftsdirektivet) som blei vedteke 28. november 2006 og sett i kraft 1. januar 2007. Meirverdiavgift er pliktig for alle medlemsland, og meirverdiavgiftsdirektivet set rammer for medlemslanda sine regelverk på meirverdiavgiftsområdet, men det er opp til dei nasjonale styresmaktene å bestemme korleis innhaldet i direktivet skal implementerast i nasjonal lovgiving. Direktivet gir òg valmoglegheiter på fleire område.

Utgangspunktet for meirverdiavgiftsdirektivet er ei generell avgiftsplikt ved omsetnad av alle varer og tenester. Det er vedteke særskilde unntak frå dette, og utgangspunktet er at bruksområdet for desse skal tolkast restriktivt. Omsetnad av bygning med tilhøyrande grunn vil i utgangspunktet vere unnateke meirverdiavgiftsplikt, jf. meirverdiavgiftsdirektivet artikkel 135 (1)(j). Dette gjeld likevel ikkje for omsetnad før første innflytting, jf. meirverdiavgiftsdirektivet artikkel 135 (1)(j) jf. artikkel 12 (1)(a). Omsetnad av utbygd grunn skal òg fritakast frå avgiftsplikt, jf. meirverdiavgiftsdirektivet artikkel 135(1)(k). Utanfor dette unntaket fell byggegrunn som er omfatta av meirverdiavgiftsdirektivet artikkel 12(1)(b), jf. artikkel 135(1)(k).

I samsvar med meirverdiavgiftsdirektivet artikkel 135(1)(l) er bortforpakting og utleige av fast eigedom unnateke meirverdiavgiftsplikt. I samsvar med meirverdiavgiftsdirektivet artikkel 137 (1)(d) kan medlemslanda likevel innrømme dei næringsdrivande ein rett til registrering (frivillig registrering) ved utleige og bortforpakting av fast eigedom. Denne ordninga inneber at leiga blir handsama som om ho er meirverdiavgiftspliktig, med plikt til å berekne utgåande meirverdiavgift og rett til å gjere frådrag for anskaffingar som er knytte til verksemda. Medlemslanda kan òg avgrense omfanget av denne valfridommen, og dei kan vedta nærare føresegner for utøvinga, jf. artikkel 137(2).

4.5.2 Frivillig meirverdiavgiftsplikt ved utleige av fast eigedom

Dei svenske meirverdiavgiftsreglane går fram av mervärdesskattelagen (1994:200) (ML). I samsvar med ML kapittel 3 § 2 er både omsetnad og utleige av fast eigedom unnateke meirverdiavgiftsplikt. I kapittel 3 § 3 første ledd blir det gjort visse unntak frå denne hovudregelen slik at mellom anna utleige av rom i hotellverksemd er avgiftspliktig.

Utleige av fast eigedom (næringslokale) til visse leigetakarar, inkludert avgiftspliktige leigetakarar med frådragsrett for inngåande avgift og det offentlege, kan likevel gjerast avgiftspliktig, jf. ML kapittel 3 § 3 andre ledd 1. pkt. Denne avgiftsplikta trer først i kraft etter at søknad frå utleigar er godkjend av Skatteverket, jf. kapittel 9 § 1. Registreringa får som hovudregel først verknad frå den dagen søknaden kjem fram til Skatteverket, og tidlegast frå den dagen leigetakaren tek over den aktuelle eigedommen, jf. kapittel 9 § 4 første ledd.

I tillegg til utleigar kan første- og andrehands leigetakarar søkje om frivillig registrering for utleige av fast eigedom. Avgrensinga i utleigekjeda inneber at tredjehands leigetakar ikkje frivillig kan registrerast for vidareutleige.

Frivillig registrert utleigar kan få tilbakegåande avgiftsoppgjer (retroaktivt avdrag) etter ML kapittel 9 § 8 for kostnader i samband med ny-, på- eller ombygging. Det er eit vilkår at dei aktuelle lokala/bygningane ikkje er tekne i bruk etter at byggjearbeidet blei utført. Dette er praktisk tillempa slik at det kan innvilgast tilbakegåande avgiftsoppgjer om søknaden kjem fram månaden etter at leigetakar overtok lokala. Tilbakegåande oppgjer kan omfatte dei tre siste kalenderåra, rekna frå registreringsåret.

4.5.3 Frivillig registrering ved oppføring av fast eigedom

Ved utleige med registreringrett er det mogleg til å søkje om ei form for førehandsregistrering med frivillig avgiftsplikt for oppføring eller omfattande ombygging av fast eigedom. Ei slik frivillig avgiftsplikt trer først i kraft etter at søknad er innvilga av Skatteverket, jf. kapittel 9 § 2. Det må eksistere særlege grunnar for at eininga skal kunne registrerast medan bygget er under oppføring og før det er inngått leigeavtalar. Når denne vurderinga skal gjerast, skal det takast omsyn til dei personlege eller økonomiske tilhøva til søkjaren, jf. ML kapittel 9 § 2 tredje ledd. Utleigar må vidare kunne sannsynleggjere at utleige skal skje til registrerte verksemder, til dømes i form av byggjeløyve, teikningar og marknadsføring.

Reglane om tilbakegåande avgiftsoppgjer (retroaktivt avdrag) gjeld ikkje for utleigar som blei registrert allereie ved oppføring. Dette inneber at frådrag for utgifter som kom til før registreringa, blir tilviste justeringsoppgjer etter at leietakar har overteke bruken.

Dersom bruken av lokala blir endra eller eigedommen blir seld innan ti år etter at bygningen kunne vore teken i bruk, skal inngåande meirverdiavgift justerast, jf. ML kapittel 8 a og kapittel 9 §§ 9 til 13.

4.5.4 Endring av søknads- og vedtaksprosedyrane ved frivillig registrering

Med verknad frå 1. januar 2014 blei det sett i kraft lovendringar i Sverige som førte til at søknads- og vedtaksprosedyrane for frivillig registrering blei oppheva. Endringa var eit resultat av eit føregåande utgreiingsarbeid knytt til den frivillige registreringsordninga. Skatteverket la fram utgreiinga si 4. juni 2012 «Förstudie om förenkling av den frivilliga skattskyldigheten för mervärdesskatt vid uthyrning av verksamhetslokaler.» På bakgrunn av dette sende den svenske regjeringa 15. april 2013 forslag til endringar i «Vissa skattefrågor inför budgetpropositionen för 2014» på høyring. Forslaga blei følgde opp i Lagrådsremiss 30. mai 2013 «Vissa skattefrågor inför budgetpropositionen för 2014». Den 18. september 2013 blei forslaga fremja for Riksdagen ved «Regeringens proposition 2013/14:1, Budgetpropositionen för 2014 Förslag till statens budget för 2014, finansplan och skattefrågor».

Lovendringane inneber at den gjeldande ordninga med tilgang til frivillig registrering blir halden ved lag, men krava til søknad om frivillig registrering og vedtak frå Skatteverket blir avvikla i de fleste tilfelle. For verksemder som allereie er i meirverdiavgiftsregisteret, vil det vere tilstrekkeleg å fakturere med utgåande meirverdiavgift på leievederlaget for å bli rekna som frivillig registrert. Ettersom det kan gjerast feil under faktureringa, blir det opna for ein viss korrigeringstilgang. Dette slik at fakturering av utgåande avgift på leievederlaget gir den frivillige registreringa verknad inntil seks månader attende i tid. Registreringa kan likevel ikkje gjerast gjeldande for tida før leigetakaren overtok eigedommen. I tilfelle der utleigar ved ein feil har fakturert utgåande meirverdiavgift på leievederlaget, blei det innført ein frist på fire månader for korreksjon slik at utleiga ikkje blir omfatta av frivillig registering. I den svenske ordninga er det ikkje høve til å velje at ei frivillig registrering skal stanse.

4.6 Vurderingar og forslag

4.6.1 Innleiing

Departementet har sett i gang eit større arbeid med å greia ut moglegheitene for å utvide meirverdiavgiftsplikta til å omfatte omsetnad av nye bygningar med meir og utleige av næringseigedom, sjå ovanfor. Dette er eit omfattande utgreiingsarbeid, og for tida er det ikkje mogleg å angi kor tid dette arbeidet vil vere sluttført. Eventuelle forslag til endringar i meirverdiavgiftslova vil bli sende på alminneleg høyring før eit lovforslag kan sendast til Stortinget.

I påvente av denne større gjennomgangen av meirverdiavgiftsreglane for fast eigedom er det etter departementet si meining naudsynt å gjere enkelte justeringar i den frivillige registreringsordninga av utleigar av bygg eller anlegg. Lovforslaga som blir fremja nå, er ei oppfølging av departementet sitt høyringsnotat 24. september 2013. Forslaga blir nærare presenterte i punkta 4.6.2 og 4.6.3 nedanfor.

I høyringsrunden har enkelte av høyringsinstansane komme med merknader som ikkje direkte er knytte opp mot forslaga som blir lagt fram i denne proposisjonen. Departementet har ikkje gått nærare inn på desse innspela her.

4.6.2 Oppheving av kravet til søknad om frivillig registrering for verksemder som allereie er ordinært registrerte

Forslag i høyringsnotatet

I høyringsnotatet blei det foreslått å oppheve søknadskravet om frivillig registrering for verksemder som allereie er ordinært registrerte i Meirverdiavgiftsregisteret. I staden for eit søknadskrav blei det foreslått at det skulle vere avgjerande om «leieforholdet behandles som merverdiavgiftspliktig». I dette uttrykket ligg det at dei materielle vilkåra for frivillig registrering skal vere oppfylte og at utleigar opptrer i samsvar med de øvrige pliktene som følgjer av frivillig registrering.

Synet til høyringsinstansane

Høyringsinstansane er positive til å oppheve søknadskravet om frivillig registrering for verksemder som er ordinært registrerte i Meirverdiavgiftsregisteret. Skattedirektoratet meiner likevel at oppheving av søknadskravet vil kunne ha negative konsekvensar for Skatteetaten sitt kontrollarbeid, utan at lovforslaget blei frårådd. Fleire av høyringsinstansane har innspel knytt til rekkevidda av forslaget.

Ei problemstilling er kor stort omfang den frivillige registreringa som følgjer ved at utleigeforholdet blir handsama som avgiftspliktig, skal gjevast. Spørsmålet er knytt til om den frivillige registreringa berre skal gjelde det enkelte utleigeforholdet eller heile utleigeverksemda. Departementet viser til høyringsmerknadene til Den Norske Advokatforening, NARF, Norsk Eiendom og NHO.

NHO og Norsk Eiendom ønskjer at det blir presisert nærare om frivillig registrering utan søknad skal vere ein hovudregel eller eit unntak. Vidare ønskjer NHO og Norsk Eiendom ei nærare presisering av kva som er meint med «behandles som merverdiavgiftspliktig», særleg knytt til inkonsekvent åtferd frå utleigar si side.

NHO viser til at det er ein veikskap ved ordninga om frivillig registrering at det generelt sett har vore lite notoritet knytt til ordninga, inkludert at det ikkje har vore høve til å sjå om ei verksemd er frivillig registrert ved oppslag i offentlege register. Også Likningsutvalet peikar på at det er ei utfordring at informasjon om frivillig registrering ikkje går fram av offentlege register i dag.

Departementet sitt forslag

Krava om søknad og registrering i Meirverdiavgiftsregisteret står sentralt i meirverdiavgiftssystemet ved at registrering er knytt direkte til grunnleggjande rettar og plikter i meirverdiavgiftslova. Dei materielle vilkåra for registrering er tekne inn i meirverdiavgiftslova kapittel 2, medan kapittel 14 har reglar om korleis registrering skal skje. Det er søknadsplikt for dei som er ordinært registreringspliktige etter meirverdiavgiftslova § 2-1. For frivillig registrering av utleigeverksemd etter meirverdiavgiftslova § 2-3 første ledd er det ei ordning i lova at det er utleigar som aktivt må melde frå om at verksemda skal underleggjast lova, i form av ein søknad. Det gjeld òg om utleigar frå før er registrert for anna næringsverksemd. Krav til søknad òg i sistnemnde situasjonar tek vare på fleire omsyn. Ein eigen registreringsprosedyre etter søknad er mellom anna viktig for å sikre informasjonsbehovet til Skatteetaten ved utplukk tilkontrollar og statistikk. Eit slikt system bidreg dessutan generelt sett til å skape notoritet for Skatteetaten knytt til utleigar sitt val om å nytte seg av den frivillige ordninga.

Etter departementet si meining kan kravet til søknad om frivillig registrering av utleigeverksemd som allereie er registrert for anna næringsverksemd, gi enkelte uheldige utslag. Fleire saker har vist at verksemder har starta med utleige av fast eigedom utan å bli frivillig registrert, men likevel opptrådt som om utleiga var avgiftspliktig. Når verksemda ikkje er frivillig registrert, blir alle anskaffingar rekna som utførte til bruk i unnteken verksemd, jf. meirverdiavgiftslova § 3-11. Dette inneber at det ikkje finst frådragsrett for inngåande meirverdiavgift. Det blir vist til omtala i punkt 4.4.2 over.

For å motverke desse uheldige utslaga kan ei nærliggjande løysing etter departementet si meining vere å oppheve kravet om søknad for verksemder som allereie er registrerte i Meirverdiavgiftsregisteret. Fordelane ved ei slik løysing er at uheldige konsekvensar som følgje av manglande søknad ikkje lenger vil oppstå for denne gruppa med utleigarar. Vidare vil dette bidra til eit enklare regelverk for dei næringsdrivande. Ulempene ved ei slik løysing vil først og fremst vere at kontrollmoglegheitene for Skatteetaten kan bli svekka. Etter ei totalvurdering har departementet komme fram til at kravet til søknad bør bli oppheva i desse situasjonane. Dette gjer det naudsynt å utføre endringar i meirverdiavgiftslova. Det er framleis ønskjeleg at verksemdene aktivt melder frå om at dei ønskjer å bli frivillig registrerte, men det vil ikkje lenger vere eit absolutt krav for denne gruppa utleigarar. Forslaget er meint som ein tryggleiksventil og alternativ framgangsmåte for å bli frivillig registrert. Forslaget er nærare presentert nedanfor.

Registrering har som nemnt ein viktig funksjon i meirverdiavgiftssystemet. Departementet foreslår derfor at for utleigarar av anlegg eller bygg som ikkje allereie er registrerte i Meirverdiavgiftsregisteret for anna næringsverksemd, blir kravet om søknad om frivillig registrering for utleigeverksemd ført vidare. For utleigarar av bygg aller anlegg som allereie er ordinært registrerte i Meirverdiavgiftsregisteret, foreslår departementet å oppheve kravet til søknad. Ved fjerning av kravet til søknad om frivillig registrering for utleige av bygg eller anlegg for verksemder som allereie er ordinært registrerte, må det takast stilling til kva som skal krevjast i staden for å bli frivillig registrert for denne gruppa aktørar. Om valfridomen kan utøvast heilt formlaust, vil det kunne oppstå tvil om utleigarverksemda er frivillig registrert eller ikkje. Etter departementet si vurdering må det derfor krevjast at utleigar har teke eit synleg og etterprøvbart val for å bli vurdert som frivillig registrert for utleige av fast eigedom. Fleire alternativ kan vere aktuelle.

Som omtala i punkt 4.5.4 over blei det sett i verk fleire regelendringar i Sverige med verknad frå 1. januar 2014 som innebar at søknad- og vedtaksprosedyrane for den frivillige registreringsordninga blei fjerna i dei fleste tilfelle. For vurdering av kva som skulle erstatte desse prosedyrane, blei det i forarbeida til lovendringane mellom anna vist til reglane i Irland og Tyskland. Desse landa har ikkje krav om søknad ved frivillig registrering, men har elles løyst dette ulikt. I Irland skal valet om å vere frivillig registrert gjerast skriftleg, til dømes i leigeavtala eller ved ei kunngjering til leigetakarane. I Tyskland er det avgjerande om det er belasta utgåande meirverdiavgift på leigevederlaget. I Sverige blei reglane endra slik at det no er nok at utleigar har oppgitt utgåande meirverdiavgift i ein faktura på leigevederlaget, for å bli rekna som frivillig registrert.

Departementet har vurdert om det kunne vore innført ein tilsvarande regel som den svenske i det norske meirverdiavgiftsregelverket. Også i norsk meirverdiavgiftsrett er det tradisjon for å knyte verknader til salsdokumentasjonen. Hovudregelen for tidfesting av meirverdiavgift er at avgifta skal oppgjevast i omsetnadsoppgåva for terminen dokumentasjon blei utferda, jf. meirverdiavgiftslova § 15-9 første ledd. Tidfestinga av inngåande og utgåande meirverdiavgift er dermed avhengig av datoen salsdokumentasjonen blei utferda. Etter bokføringsforskrifta § 5-1-1 blir det òg stilt krav om at sal skal dokumenterast, med spesifisering av eventuell meirverdiavgift som blir kravd ved salet. Inngåande meirverdiavgift må dessutan vere dokumentert med salsbilag for å vere kvalifiserte for frådrag, jf. meirverdiavgiftslova § 15-10 første ledd. Departementet ser fleire fordeler med å knyte frivillig registrering til om leigevederlag blir fakturert med meirverdiavgift. Ei slik tilnærming vil etter departementet sitt syn likevel ikkje vere tilstrekkeleg vid til å omfatte alle utleigeforhold som etter gjeldande rett gir rett til å føre inngåande meirverdiavgift til frådrag.

Departementet viser til at til forskjell frå den norske frivillige registreringsordninga er det i svensk rett det enkelte utleigeforholdet som er gjenstand for frivillig registrering. Dette inneber at ein utleigar som er registrert for utleige av eitt lokale, ikkje er avgiftspliktig for utleige av andre lokale, noko som igjen inneber at utleigar må søkje om frivillig registrering for kvart enkelt utleigeforhold. Med mindre søknad om førehandsregistrering er innvilga, kan utleigar under ei slik ordning ikkje gjere frådrag for inngåande meirverdiavgift før det kan fakturerast ut leigevederlag for det aktuelle utleigeforholdet. Departementet viser til at den norske ordninga inneber at det er utleigar som i utgangspunktet blir frivillig registrert for heile utleigarverksemda si. Alle leigeavtalar til utleigaren som oppfyller vilkåra, er omfatta av den frivillige registreringa. Dette inneber at ei frivillig registrering òg omfattar utleigeforhold i tidlegare fasar, før det er grunnlag for å utfakturere leigevederlag. Eit typisk eksempel her er at det allereie under oppføring av bygg blir inngått leigeavtale med avgiftsregistrert leigetakar. Ein frivillig registrert utleigar vil då kunne gjere frådragsrett gjeldande for oppføringskostnadene, sjølv om denne delen av verksemda framleis ikkje genererer avgiftspliktig omsetnad. For å ta vare på dagens rettstilstand er det dermed behov for eit vidare kriterium enn utfakturering med meirverdiavgift for å bli rekna som frivillig registrert.

På bakgrunn av dette foreslår departementet at ei ny føresegn blir innsett i meirverdiavgiftslova med vilkår om at utleigar skal reknast som frivillig registrert der «leieforholdet behandles som merverdiavgiftspliktig». I uttrykket «behandles som merverdiavgiftspliktig» ligg det som eit premiss at dei materielle vilkåra for frivillig registrering skal vere oppfylte, og at utleigar opptrer i samsvar med dei sentrale pliktene som følgjer av frivillig registrering. I slike situasjonar blir det lagt til grunn at utleigar har teke eit val, som kan etterprøvast, om at utleigarforholdet skal vere frivillig registrert.

Departementet reknar med at eit stort fleirtal av utleigeforholda vil kunne avgiftsklassifiserast ut frå at utleigar fakturerer leigevederlaga med utgåande meirverdiavgift for deretter å bokføre utleiga som avgiftspliktig omsetnad i rekneskapen og innberette dette i omsetnadsoppgåvene. Dette blir antatt å gi ein praktikabel rettstilstand utan å påleggje dei næringsdrivande nye plikter eller dokumentasjonskrav. Ved å knyte vurderinga til salsdokumentet blir det i tillegg oppnådd notoritet ved at salsdokumentet skal sendast til leigetakar innan visse fristar.

I den tidlege fasen av eit utleigeforhold, før det er grunnlag for å utfakturere leigevederlag, vil vurderinga av om utleigeforholdet er avgiftshandsama måtte gjerast på grunnlag av andre moment enn salsdokumentasjon. Etter gjeldande rett er det krav om at det er inngått ei leigeavtale for at utleigeforholdet skal vere omfatta av den frivillige registreringa og inngåande meirverdiavgift kan førast til frådrag. Departementet legg til grunn at avtale, der det går fram at leigevederlag vil bli avgiftsberekna, i slike tidlege fasar av utleigeforholdet vil vere tilstrekkeleg til å oppfylle vilkåret om at utleiga blir handsama som meirverdiavgiftspliktig. Når det gjeld «leier ut» som vilkår for frivillig registrering, viser vi til publisert brev frå departementet til Skattedirektoratet 17. desember 2013.

Det foreslåtte vilkåret gir rettleiing om at det må gjerast ei konkret totalvurdering. Departementet viser til at det ligg innanfor utleigar sin kontroll å sørgje for klarheit av dei faktiske forholda, som tilseier at utleiga handsamas med meirverdiavgift. Ovanfor er det nemnt fakturering av meirverdiavgift på leievederlaga med meir. Departementet vil her understreke at utleigar ikkje under noko omstende har rett til å føre frådrag for inngåande meirverdiavgift før det er inngått utleigeavtale. Utleigar bør syte for at utleigeavtalar gjer det klart om det blir rekna meirverdiavgift på vederlaga eller ei, også av omsynet til klarheit i det privatrettslege forholdet til leietakaren. Departementet presiserer at vilkåret ikkje blir oppfylt berre ved at utleigar fører frådrag for inngåande meirverdiavgift.

Fleire av høyringsinstansane tek opp spørsmålet om forslaget berre inneber at det enkelte utleigeforholdet skal omfattast av den frivillige registreringsordninga eller av heile utleigeverksemda. Det blir vist til høyringsmerknadene til Advokatforeningen, NARF, Norsk Eiendom og NHO.

Departementet vil understreke at denne lovendringa er meint å motverke enkelte uheldige utslag av søknadskravet for allereie registrerte næringsdrivande. Dette inneber at lovforslaget berre blir gjeldande for det enkelte leigeforholdet. Derfor er uttrykket «leieforholdet» nytta i lovforslaget.

NHO og Likningsutvalet har gitt uttrykk for at det er problematisk at det ikkje går fram av offentleg tilgjengelege register om ei verksemd er frivillig registrert. Departementet viser til at Einingsregisteret nå er endra slik at registeroppslag skal vise om ei verksemd er frivillig registrert. Ein frivillig registrert utleigar har likevel som nemnt i punkt 4.4.2 høve til å halde utleigarforhold utanfor den frivillige registreringsordninga. Dette fører til at opplysning om at utleigar er frivillig registrert, ikkje gir eit tilstrekkeleg grunnlag for å avgjere om dei enkelte utleigeforholda er avgiftspliktige for utleigar.

Forslaget gjer det naudsynt å utføre endringar i meirverdiavgiftslova § 3-11 andre ledd bokstav k av meir redaksjonell art.

Skattedirektoratet viser i høyringsmerknaden sin til at lovforslaget òg bør omfatte den frivillige registreringsordninga for bortforpaktarar av landbrukseigedom på minst fem dekar og utleigarar av jordbruksareal utan bygningar. Departementet er samd i denne vurderinga og fremjar forslag i samsvar med dette. Forslaget inneber at borfortpaktning kan gjeras avgiftspliktig, utan at det er naudsynt å søkje særskilt om dette for einingar som frå før av står i Meirverdiavgiftsregisteret.

Det blir vist til forslag til endringar i § 2-3 tredje ledd og § 3-11 andre ledd bokstav k i meirverdiavgiftslova.

4.6.3 Endring av verknadstidspunktet for frivillig registrering for utleigarar av bygg eller anlegg

Forslag i høyringsnotatet

I høyringsnotatet vart det fremja forslag om at utleigar kan krevje frivillig registrering med verknad for avgiftstermin som er avslutta. Det blei lagt fram forslag om ein frist for utleigar på seks månader, rekna frå då utleigar søkte frivillig registrering eller gjorde det synleg at utleiga var handsama som meirverdiavgiftspliktig. Det vart understreka at ei frivillig registrering aldri kan gjerast gjeldande for tida før dei materielle vilkåra for ei slik registrering var til stades.

Synet til høyringsinstansane

Høyringsinstansane er positive til forslaget.

NARF ber om at fristen blir endra frå 6 månader til 12 månader. Årsaka til dette er at det skal takast større omsyn til leigeforhold som kan ha ein atypisk oppstart, til dømes leigeforhold der det ikkje skal belastast leigeutgifter den første tida av leigeperioden. Norsk Eiendom og NHO stiller spørsmål om det i det heile teke er behov for ein frist. Dersom ein frist skal gjelde, blir det oppmoda om at utgangspunktet og avslutninga av fristen blir presisert ytterlegare. Det blir vist til at det er uklart kva som gjeld for dei som har kortare avgiftsterminar enn ordinære tomånadersterminar eller årstermin.

Departementet sitt forslag

Verknadstidspunkt for registrering har tyding i fleire samanhengar. Ein av desse er plikta til å rekne ut utgåande meirverdiavgift på leigevederlaga. For den frivillige registreringsordninga er det likevel først og fremst kva innverknad verknadstidspunktet har på frådragsretten, som påkallar merksemd. Den alminnelege frådragsretten etter meirverdiavgiftslova § 8-1 gjeld utelukkande for anskaffingar gjort frå og med verknadstidspunktet for den frivillige registreringa. Inngåande avgift på anskaffingar som er gjort før verknadstidspunktet, kan på nærare vilkår frådragsførast etter reglane om tilbakegåande avgiftsoppgjer. Det er eit sentralt vilkår for tilbakegåande avgiftsoppgjer at anskaffingar blir tekne direkte i bruk i avgiftspliktig verksemd. Anskaffingar som først blir tekne i bruk utanfor avgiftspliktig verksemd, gir ikkje rett til tilbakegåande avgiftsoppgjer.

Tidspunktet ei frivillig registrering får verknad, er regulert i meirverdiavgiftslova § 14-1 tredje ledd. Registrering kan tidlegast skje frå og med oppgaveterminen ein elektronisk søknad er loggført i mottakssentralen som godkjend, eller frå og med oppgaveterminen ein søknad levert på papir er postlagt. Denne løysinga inneber i realiteten at ein søknad om registrering blir gitt tilbakevirkande kraft innanfor oppgaveterminen. Både ordinær frådragsrett etter meirverdiavgiftslova § 8-1 og tilbakegåande avgiftsoppgjer etter meirverdiavgiftslova § 8-6 kan dermed vurderast ut frå premisset om at utleigeverksemda har vore driven som avgiftspliktig frå oppstarten av, så lenge verksemda har søkt frivillig registrering før utløpet av den aktuelle oppgaveterminen. Dersom beløpsgrensa blir nådd siste dag i oppgåveterminen, må det seinast same dag søkjast om frivillig registrering for at frådragsrett ikkje skal gå tapt.

Etter departementet sine vurderingar er ikkje reglane om verknadstidspunktet i utgangspunktet for strenge. Det er likevel fleire eksempel på at utleigarar har lidd tap som følgje av for seine søknader på grunn av at areal er tekne i bruk før verknadstidspunktet for den frivillige registreringa. Konsekvensane av dette er som nemnt at det ikkje finst frådragsrett for inngåande avgift på anskaffingar til verksemda. Det kan i slike tilfelle heller ikkje utførast tilbakegåande avgiftsoppgjer. Inngåande avgift på anskaffingar til byggjetiltak som utgjer kapitalvare, vil etter at frivillig registrering er utført, kunne komme heilt eller delvis til frådrag gjennom justeringskrav. Ei utsett fradragsføring over ti år gjennom justeringskrav gir likevel ein vesentleg lågare nåverdi enn verdien av eit umiddelbart frådrag etter reglane om tilbakegåande avgiftsoppgjer.

På bakgrunn av dette meiner departementet at utleigeforhold som kvalifiserer til frivillig registering, bør gjevast betre tid til å sikre seg ein effektiv frådragsrett. Departementet foreslår regelendringar som gir utleigar rett til å velje registrering frå og med ein oppgavetermin som går ut mindre enn seks månader før utleigar søkte eller han gjer uttrykk for frivillig registrering, jf. uttrykket «tilkjennegitt» i lovforslaget.

For utleigeverksemdene som søkjer om frivillig registrering etter meirverdiavgiftslova § 2-3 første ledd, blir fristen rekna frå tidspunktet då den elektroniske søknaden om registrering blei loggført i mottakssentralen. Når søknaden blir levert på papir, vil utgangspunktet vere datoen søknaden blir postlagt.

For verksemder som blir frivillig registrerte etter forslaget til den nye føresegna i meirverdiavgiftslova § 2-3, sjå punkt 4.6.2 ovanfor, er det ikkje mogleg å knyte verknadstidspunktet til søknadstidspunktet. Bakgrunnen for dette er at det er lagt fram forslag om å oppheve søknadskravet. Departementet foreslår ei eiga føresegn for denne gruppa. Dette slik at frivillig registrering kan få verknad frå og med ein oppgavetermin som går ut dei siste seks månadene før «avgiftsbehandling av utleieforholdet ble tilkjennegitt».

Departementet understrekar at det å melde om avgiftshandsaming av eit utleigarforhold krev at det blir gitt uttrykk for, ved ein ytre manifestasjon, at utleigarforholdet er avgiftspliktig. Departementet peikar på at utleigar, både når leigekontrakt blir inngått og ved fakturering av leigevederlag, har god anledning til å gi uttrykk for eventuell avgiftshandsaming av utleiga. Etter departementet si oppfatning vil eit slikt uttrykksskrav ikkje vere særleg administrativt tyngjande for utleigaren.

Kor lang frist utleigar har til å gjere utleigarverksemda avgiftspliktig for dei enkelte avgiftsterminane, er omtala over. I høyringsmerknaden sin tek Skattedirektoratet opp om det skal vere automatikk i at verknadstidspunktet blir sett til det tidlegast moglege tidspunktet. Departementet meiner at utleigar sjølv skal kunne velje den nærare verknadsperioden innanfor denne fristen. Dette valet må leggjast til grunn med verknad både for utgåande og inngåande meirverdiavgift.

I høyringsmerknadene sine ber NHO og Norsk Eiendom om ei presisering om kva som vil vere aktuelt for verksemder som har årsterminar eller kortare avgiftsterminar enn ordinært.

Departementet viser til at ei verksemd som har årstermin, reelt sett vil oppnå moglegheit for lenger tilbakeverknad enn ei verksemd med ordinære tomånedersterminar. Ordninga med ulike terminlengdar er gitt på bakgrunn av at den faktiske situasjonen til ulike avgiftspliktige verksemder, er ueinsarta. At lenger terminlengd fører til at det reelle verknadstidspunktet kan setjast noko lenger tilbake i tid, vurderer departementet å vere eit naturleg utslag av ordninga med ulike terminlengder. Etter departementet si oppfatning følgjer denne forståinga av ordlyden i dei foreslåtte føresegnene.

Departementet presiserer at forslaga ikkje endrar vilkåra for kva som kan omfattast av ei frivillig registrering. Dei foreslåtte føresegnene om verknadstidspunkt gir derfor ikkje tilgang til å gi frivillig registrering verknad for tidsrom før vilkåra for frivillig registrering er oppfylte. Forslaga inneber ein forlenga frist for å bringe eit utleigeforhold, som oppfyller dei materielle vilkåra for frivillig registrering, inn under ordninga. Dette kan også formulerast som kor langt tilbake i tid ei frivillig registrering kan få verknad.

Den foreslåtte endringa vil for det første innebere at dersom utleigar vel det, vil vedkomande bli pliktig å svare utgåande avgift på leigevederlaga for oppgåveterminar som er avslutta. Motstykket er at utleigar får alminneleg frådragsrett for inngåande avgift for den same perioden. Dette inneber at både avgiftsplikt og frådragsrett kan inntre for forhold som skal periodiserast til avgiftsterminar som allereie har forfalle. Departementet viser til at utleigarar òg etter gjeldande rett kan oppleve dette. Det er ikkje uvanleg at registrering blir vedteke først etter utløpet av den terminen den frivillige registreringa givast verknad frå. På same måte som med avgiftsplikt på andre grunnlag må avgiftsplikt som følgjer av frivillig registrering, leggjast til grunn for avgiftshandsaminga av dei terminane som avgiftsplikta gjeld for. Det har ikkje noko å seie at avgiftsplikta blir vedteke først etter at oppgåveterminar har forfalle. Ein konsekvens av dette er, som antatt i Skattedirektoratet sin høyringsmerknad, at både utgåande og inngåande meirverdiavgift skal periodiserast til dei respektive terminane. På same måte vil vilkåret for overføring av justeringsplikt, at mottakar må vere avgiftsregistrert i same termin som kapitalvare blir overdratt, kunne verte oppfylt først etter at den aktuelle terminen er avslutta. Dersom partane er samde og vilkåra elles er oppfylte, kan justeringsplikta overførast. I tilfelle kor oppgåvefristen allereie har løpt ut og overdragar har gitt skriftleg melding om justeringsoppgjer, gir meirverdiavgiftslova § 18-3 overdragar krav på å rette avgiftsoppgjeret.

Den viktigaste konsekvensen av forslaga er at frådragsretten er intakt, sjølv om utleigar søkjer eller gjer uttrykk for frivillig registrering først etter utløpet av avgiftsterminen då vilkåra for registrering var oppfylte. Dette særleg ved at forslaga inneber at «registreringstermin», i tydinga som er angitt i meirverdiavgiftsforskrifta § 8-6-2 første ledd første punktum, kan vere ein termin som er avslutta når utleigar søkjer eller gjer uttrykk for frivillig registrering. Ved at utleigarar får meir tid til å gjere utleiga avgiftspliktig frå oppstart av leigeforholdet, får utleigarar tilsvarande betre tid til å avverge at eigedommen blir rekna som teken i bruk i verksemd som er unnteken avgift. Tapa av frådragsrett som følgjer av slik bruk som er unnteken avgift, kan som omtala over vere vesentlege.

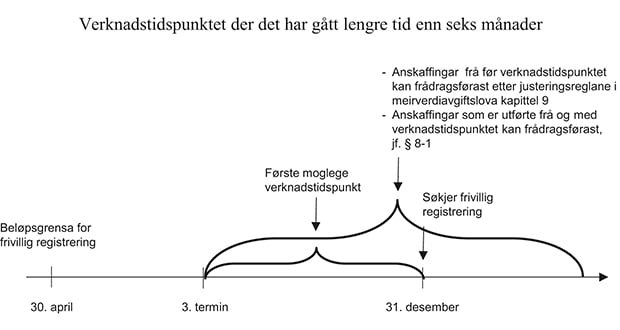

Figur 4.1 Illustrasjon av verknadstidspunkt der det har gått lengre tid enn seks månader

A når beløpsgrensa for frivillig registrering 30. april og fyller dermed vilkåra for å bli frivillig registrert frå dette tidspunktet. A søkjer om frivillig registrering 31. desember. Forslaget til verknadstidspunkt med seks månader tilbake i tid fører til at første moglege verknadstidspunkt for den frivillige registreringa vil vere i starten av tredje termin, altså 1. mai. Oppføringskostnader knytt til anskaffingar før verknadstidspunktet kan frådragsførast etter justeringsreglane i meirverdiavgiftslova kapittel 9. Anskaffingar som er utførte frå og med verknadstidspunktet, kan frådragsførast i medhald av meirverdiavgiftslova § 8-1.

Enkelte høyringsinstansar har som nemnt stilt spørsmål om det i det heile teke er behov for ein frist. Andre høyringsinstansar meiner at fristen bør utvidast. Departementet meiner det er naudsynt med ein frist slik at registreringsforholdet til ei utleigarverksemd er tydeleg. Det kan her visast til at ei frivillig registrering utløyser både rettar og plikter. I tillegg til utleigar si rettsstilling har avgiftsplikt for ein utleigar òg tyding for tredjepart si rettsstilling. Det blir vist til vilkåret i meirverdiavgiftsforskrifta § 2-3-1 andre ledd om at det må finnast ei ubroten kjede av frivillig registrerte mellom utleigaren og vedkomande som bruker areala i registrert verksemd. Med ei forlenging av fristen frå «før utløpet av oppgaveterminen» til seks månader etter utløp av oppgåveterminen, meiner departementet at utleigar får god tid til avgiftshandsaminga av utleiga. Etter departementet sitt standpunkt vil ein frist på seks månader gi rom for å områ seg for dei som søkjer frivillig registrering, og vareta behovet for klarleik rundt registreringsforholdet på ein god måte.

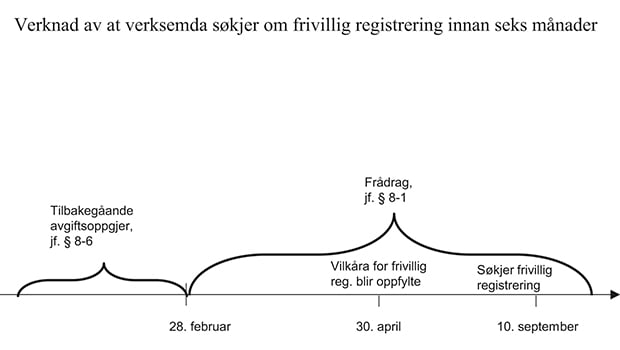

Figur 4.2 Illustrasjon av verknad av at verksemda søkjer om frivillig registrering innan seks månader

Den første leigekontrakta til A fører til at vilkåra for å bli frivillig registrert blir oppfylte 30. april. Verksemda har ordinære oppgåveterminar på to månader. Første moglege verknadstidspunkt vil vere frå starten av terminen vilkåra for frivillig registrering blir oppfylte, som vil vere 1. mars i dette tilfellet. A søkjer frivillig registrering 10. september. Dette fører til at A kan krevje andre termin som verknadstidspunkt slik at meirverdiavgiftslova § 8-1 blir brukt på anskaffingar frå og med 1. mars. Frådrag for inngåande meirverdiavgift knytt til tenester og varer som er skaffa før verknadstidspunktet, kan førast i samsvar med reglane om tilbakegåande avgiftsoppgjer i meirverdiavgiftslova § 8-6.

Ovanfor er det lagt inn ein illustrasjon av lovforslaget. Figur 4.1 illustrerer verknaden av at det er gått kortare tid enn seks månader frå verksemda fylte vilkåra for frivillig registrering, til det blir søkt om slik frivillig registrering. Figur 4.2 illustrerer tilfelle der det har gått meir enn seks månader frå vilkåra for frivillig registrering er oppfylte, til søknad om slik frivillig registrering eksisterer.

Det blir vist til forslag til endringar i meirverdiavgiftslova § 14-1 tredje og fjerde og femte ledd.

4.7 Økonomiske og administrative følgjer

Forslaget om oppheving av søknadskravet for frivillig registrering for utleigarar av anlegg og bygg som allereie har ei avgiftsregistrering, vil føre til ei viss innsparing for næringslivet. Utanom at det ikkje vil vere krav om søknad, vil endringa kunne føre til at færre næringsdrivande får tilbakeført frådrag for inngåande meirverdiavgift som følgje av manglande søknad om frivillig registrering. Verksemdene vil likevel framleis ha tilgang til å sende inn søknad om frivillig registrering. Det er vanskeleg å talfesta kor mange som vil nytte seg av tilgangen til å bli frivillig registrert utan særskilt søknad.

For Skatteetaten kan forslaget føre til at utplukk til kontrollar for verksemder som er frivillig registrerte, blir meir arbeidskrevjande. Det kan også vere meir arbeidskrevjande å fastslå om ei verksemd er frivillig registrert basert på ei skjønnsmessig vurdering som lovforslaget legg opp til, enn ved frivillig registrering etter søknad.

For utleigarar fører forslaget til meir tid å områ seg på, for å kunne gjere fortløpande frådrag etter meirverdiavgiftslova § 8-1 og tilbakegåande avgiftsoppgjer etter meirverdiavgiftslova § 8-6. Dette kan gi ein viss negativ likviditetseffekt for staten.

Departementet antar at lovforslaget ikkje vil ha nemneverdige provenyverknader.

4.8 Iverksetjing

Fleire av høyringsinstansane peikar på at lovendringane bør setjast i kraft så snart som mogleg.

Departementet foreslår at lovendringane blir sette i kraft med verknad frå 1. juli 2014.

Etter departementet si oppfatning bør ikkje verknadstidspunktet setjast til ein termin før datoen for iverksetjing. Ved alminnelege tomånadersterminer vil forslaget til endringar i § 14-1 dermed innebere at verknadstidspunktet tidlegast kan setjast til fjerde termin i 2014. Dette vil seie at den foreslåtte føresegna får ei gradvis innfasing.