3 Utfordringer og strategi for å realisere en langsiktig utviklingsbane

3.1 Stort ressurspotensial på norsk kontinentalsokkel

Etter mer enn 30 år med olje- og gassvirksomhet på norsk kontinentalsokkel er under 30 pst. av våre antatte petroleumsressurser produsert. De gjenværende utvinnbare ressursene er slik sett betydelige og kan legge grunnlaget for norsk olje- og gassvirksomhet i et langsiktig perspektiv.

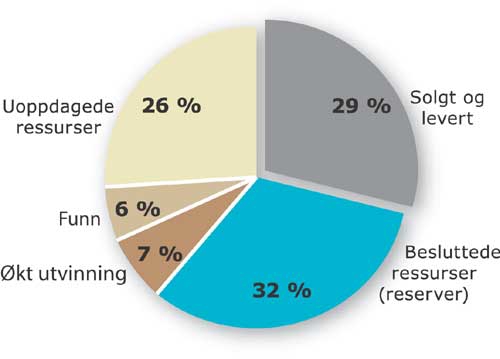

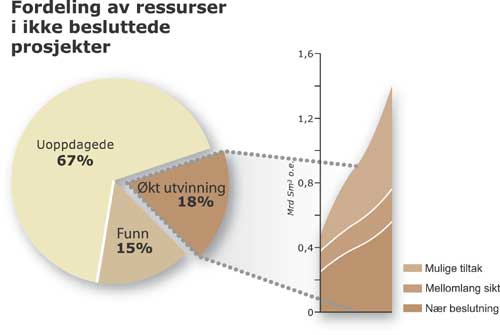

De totale utvinnbare petroleumsressursene på kontinentalsokkelen er i dag anslått til 12,9 mrd Sm3 o.e. Dette fordeler seg om lag likt på gass og væske (olje og NGL).

Av de estimerte totale utvinnbare ressursene er 29 pst. solgt og levert. Dette representerer om lag 45 pst. av væskeressursene og 15 pst. av gassen. Videre er 32 pst. av de totale utvinnbare ressursene omfattet av prosjekter som er besluttet igangsatt, 7 pst. er knyttet til nye prosjekter på eksisterende felt, mens 6 pst. er knyttet til funn. De siste 26 pst. er ikke påviste.

Figur 3.1 Totale ressurser på norsk kontinentalsokkel

Kilde: Oljedirektoratet

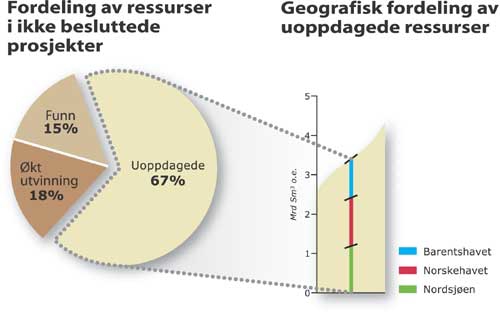

I St.meld. nr. 38 (2001–2002) Om olje- og gassvirksomheten skisserte Regjeringen en forvitringsbane der en i tillegg til de ressursene som er solgt og levert bare klarte å utvinne kartlagte reserver. Forskjellen mellom den langsiktige utviklingsbanen og forvitringsbanen består således av påviste ressurser i felt og funn som ikke omfattes av besluttede prosjekter, samt av uoppdagede ressurser. Oljedirektoratets ressurstall viser at av ressursene som ikke er besluttet utbygget utgjør uoppdagede ressurser 67 pst., ressurser i funn 15 pst. og ressurser i felt (økt utvinning) 18 pst.

Ressurser i funn, ressurser knyttet til nye tiltak på felt samt uoppdagede ressurser representerer store verdier. Dette kan danne et grunnlag for betydelig verdiskaping og aktivitet i sektoren i mange år framover. Store verdier står på spill dersom den langsiktige utviklingsbanen ikke nås. Det er derfor viktig å legge til rette for at lønnsomme ressurser utvikles på en effektiv måte.

Ressursanslaget er basert på hva som kan finnes og hvor stor andel som kan utvinnes ut fra geologiske vurderinger. Hvor mye som faktisk blir produsert er avhengig av en rekke økonomiske og tekniske forhold. Sentrale faktorer i så måte er:

at det tillates petroleumsvirksomhet i prospektivt areal

at prisene på olje og gass er på et tilstrekkelig høyt nivå

at kostnadene i virksomheten holdes under kontroll

at teknologiutviklingen fortsetter

Disse forholdene er helt sentrale for at norsk kontinentalsokkel også framover skal tiltrekke seg de investeringer som er nødvendig for å realisere de potensielle verdiene som ligger i ressursene.

Utfordringene knyttet til å realisere de uoppdagede ressursene er nærmere beskrevet i kapittel 3.2 i meldingen.

Utfordringene knyttet til å realisere ressursene i eksisterende felt er nærmere beskrevet i kapittel 3.3 i meldingen.

Når det gjelder ressurser i funn, er vurderingen at de lønnsomme funn som gjøres stort sett vil bli modnet og bygd ut. Enkelte funn forventes bygd ut i nær fremtid, mens andre venter på ledig kapasitet i infrastruktur eller krever ytterligere arbeid knyttet til å fastsette ressurspotensialet og å utvikle tekniske løsninger. Det finnes få eksempler på felt som er ulønnsomme i dag, men disse vil kunne bli realisert hvis man oppnår reduksjoner i kostnadsnivået. Videre teknologisk utvikling vil kunne bidra både til lavere kostnader og høyere inntekter gjennom økt utvinningsgrad. De tiltak som omtales i denne meldingen vil dermed kunne bidra til at enkelte slike funn vil bli bygd ut.

3.2 Letepolitikken

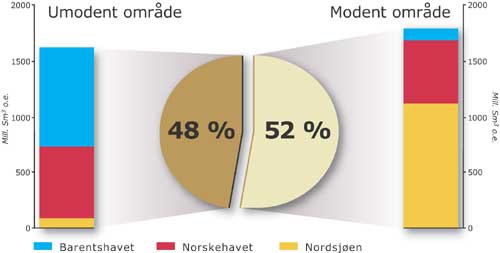

De forventede uoppdagede ressursene er anslått til 3,4 mrd. Sm3 o.e. – med et usikkerhetsspenn fra 2,6 til 4,3 mrd. Sm3 o.e. Disse ressursene er relativt jevnt fordelt mellom Nordsjøen (35 pst.), Norskehavet (36 pst.) og Barentshavet (29 pst.). Ressursanslaget for Barentshavet inkluderer bare ressurser som ligger utenfor omtvistet område. Det er størst usikkerhet knyttet til anslagene for de umodne områdene i nord.

Figur 3.2 Uoppdagede ressurser

Kilde: Oljedirektoratet

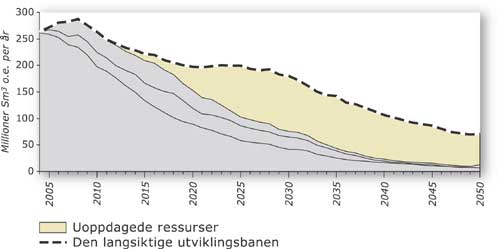

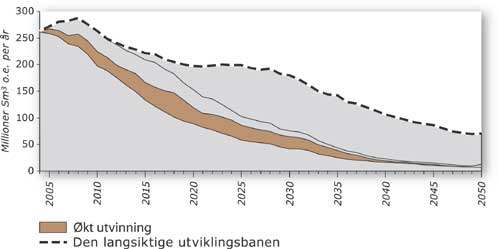

Den langsiktige utviklingsbanen bygger i den første tiden i all hovedsak på produksjon fra felt som allerede er i drift. Av de feltene som produserer på norsk kontinentalsokkel i dag, og som også de kommende årene vil forestå hoveddelen av produksjonen, ble det store flertallet påvist allerede på 1970- og 1980-tallet. Over tid vil produksjon fra ressurser som er påvist, men som det ikke eksisterer noen utbyggingsplaner for, utgjøre en større andel av produksjonsprofilen i utviklingsbanen. På lang sikt vil produksjonen fra ressurser som fremdeles er uoppdagede spille en stadig større rolle jf. figur 3.3.

Figur 3.3 Betydningen av uoppdagede ressurser for å nå den langsiktige utviklingsbanen

Kilde: Oljedirektoratet/Olje- og energidepartementet

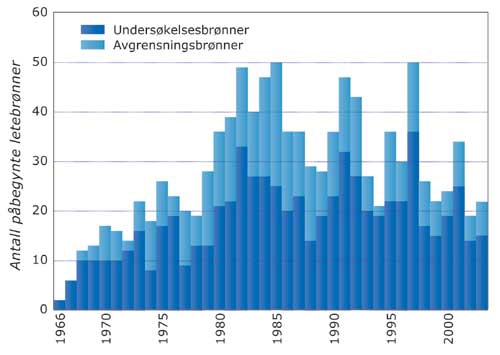

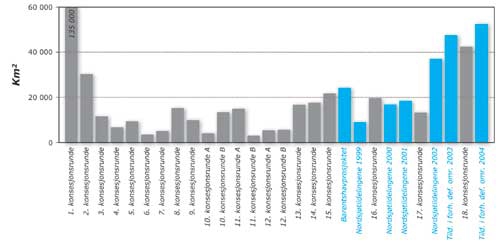

Den gjennomsnittlige funnstørrelsen avtar etter hvert som petroleumsprovinser modnes. Dette er en utvikling som antas i sterkere grad å gjøre seg gjeldende på deler av norsk kontinentalsokkel i årene som kommer. Det er fremdeles store uoppdagede ressurser både i de modne områdene og i de lite utforskede, umodne områdene på kontinentalsokkelen. Samtidig har leteaktiviteten de senere årene vært lavere enn tidligere år, 15 undersøkelsesbrønner i 2003 og 14 i 2002, mot rundt 20 undersøkelsesbrønner i årene før. Kombinasjonen av forventningene om avtagende funnstørrelser, betydelige uoppdagede ressurser og de senere års nedgang i leteaktiviteten, representerer en stor utfordring for realiseringen av den langsiktige utviklingsbanen. Det er derfor ønskelig å snu siste års nedadgående trend i antallet letebrønner.

Figur 3.4 Leteaktivitet 1966–2002

Kilde: Oljedirektoratet

Det er stor variasjon i typer utfordringer som kontinentalsokkelen står overfor når det gjelder realiseringen av det økonomiske potensialet for de uoppdagede ressursene på norsk kontinentalsokkel. Denne variasjonen faller i stor grad sammen med graden av modenhet i de forskjellige områdene.

Modne områder kjennetegnes av kjent geologi, mindre tekniske utfordringer og godt utbygd eller planlagt infrastruktur. Dette gjør at funnsannsynligheten knyttet til boring av prospekter er relativt høy, men samtidig er også sannsynligheten for å gjøre nye store funn mindre. Umodne områder på den annen side kjennetegnes av lite kjennskap til geologien, store tekniske utfordringer og manglende infrastruktur. Usikkerheten knyttet til leteaktiviteten er større her, men samtidig er det fremdeles mulig å gjøre nye store funn.

I den videre gjennomgangen av hvordan Regjeringen møter utfordringene for å realisere det økonomiske potensialet i uoppdagede ressurser på kontinentalsokkelen, vil det bli skilt mellom modne og umodne områder. I tillegg vil Barentshavet bli omtalt i et eget avsnitt. Grunnen til dette er at store deler av denne petroleumsprovinsen er vesentlig mindre kjent enn de øvrige umodne områdene i Nordsjøen og Norskehavet, avstanden til markedene er store, samt at det nylig har vært gjennomført en utredning av konsekvensene av helårig petroleumsaktivitet i området Lofoten-Barentshavet.

Figur 3.5 Fordeling av uoppdagede ressurser

Kilde: Oljedirektoratet

3.2.1 Letepolitikken i modne områder – store ressurser kan fases inn til eksisterende infrastruktur med god lønnsomhet

I de modne områdene av kontinentalsokkelen har det foregått petroleumsaktivitet i mer enn 30 år. Som følge av dette er geologien godt kjent og mange steder er infrastrukturen godt utbygd. Fra et leteperspektiv defineres i dag store deler av Nordsjøen, Haltenbanken og området rundt Snøhvit som modne områder.

Figur 3.5 viser at det fremdeles er betydelige gjenværende ressurser i de modne delene av norsk kontinentalsokkel. Dette gjelder både påviste og uoppdagede ressurser. God kjennskap til geologien fører til at funnsannsynligheten generelt sett er høyere i disse områdene enn på andre deler av kontinentalsokkelen. Modne områder kjennetegnes også av relativ godt utbygd eller planlagt utbygd infrastruktur. Dette gjør at investeringene knyttet til utbygging av et eventuelt funn kan være lave, og selv små funn kan gi god lønnsomhet dersom de kan fases inn til eksisterende infrastruktur med ledig kapasitet.

Samtidig som geologien er godt kjent og tilgangen til data er god, er de operasjonelle utfordringene i disse områdene ofte mindre enn på andre deler av kontinentalsokkelen, blant annet fordi mye av ressursene befinner seg på relativt grunt vann. Disse områdene er heller ikke blant de mest miljø- og fiskerifølsomme områdene på kontinentalsokkelen.

Den gjennomsnittlige funnstørrelsen i modne områder er forventet å være avtagende. Resultatet av dette er at verdien av hvert funn for oljeselskapene gjerne er mindre, og de største oljeselskapene viser dermed mindre interesse for disse områdene. Samtidig er levetiden på den eksisterende infrastrukturen begrenset og det er derfor viktig å påvise og utvinne ressursene i området før den eksisterende infrastrukturen stenges ned. Dersom dette ikke lar seg gjøre kan lønnsomme ressurser bli liggende i bakken, fordi funnene er for små til å kunne bære en egen utbygging av infrastruktur.

En av de sentrale utfordringene for å realisere potensialet fra de gjenværende ressursene i modne områder er å gi industrien tilgang til de tidskritiske ressursene. Tidligere har myndighetene gjennomført konsesjonsrunder basert på prinsippet om sekvensiell utforskning, noe som betyr at industrien har fått skrittvis tilgang til nye områder. Den læringseffekt man har fått ved systematisk å bygge på kunnskap fra tidligere tildelte utvinningstillatelser har ført til at funnfrekvensen på norsk kontinentalsokkel har vært høy. Sekvensiell leting har derfor vært en riktig tilnærming som har gitt gode resultater. Etter hvert som kontinentalsokkelen har blitt mer moden er behovet for slik utforskning blitt redusert. I modne områder er det ikke lenger behov for et system med skrittvis utforskning av nye arealer. Det er nå viktig at industrien får tilgang til større områder slik at de ressursene som er tidskritiske kan bli utviklet til rett tid.

I tillegg er det viktig at de arealene som blir tildelt industrien blir utforsket på en rask og effektiv måte. Rettighetshaverne i en utvinningstillatelse har en plikt til å påse at alle økonomiske ressurser i det tildelte området blir utforsket og produsert. Myndighetene må sikre at rammeverket legger til rette for dette. Rask og effektiv utforskning av tildelt areal er en viktig utfordring i både eksisterende og nye utvinningstillatelser.

Tatt i betraktning av at interessen fra mange av de etablerte aktørene er moderat for modne områder, er det viktig at nye selskaper med nye ideer og evne og vilje til å satse på modne områder, får mulighet til å etablere seg. Aktørbildet er behandlet i kapittel 3.4.

For nye aktører spiller blant annet tilgang til infrastruktur en sentral rolle. Det er viktig at aktører som ikke er medeiere i eksisterende infrastruktur i området får tilgang til ledig kapasitet i denne infrastrukturen til en riktig pris. Tilgang til infrastruktur er nærmere behandlet i kapittel 3.7.

Siden den gjennomsnittlige funnstørrelsen i modne områder går ned, er det viktig å redusere kostnadene slik at flere prosjekter blir lønnsomme. Kostnadsnivået på norsk kontinentalsokkel er nærmere behandlet i kapittel 3.5.

Jevn tilgang til areal

Siden forrige stortingsmelding om olje- og gassvirksomheten ble lagt frem har Regjeringen foretatt flere endringer i tildelingssystemet i modne områder for å bidra til økt leteaktivitet og mer effektiv utforsking av områdene. Regjeringen innførte i 2003 ordningen med tildeling av utvinningstillatelser i forhåndsdefinerte områder (TFO) i modne deler av kontinentalsokkelen. Ordningen innebærer at:

Store forhåndsdefinerte leteområder, som omfatter alt modent areal på kontinentalsokkelen, er gjort tilgjengelig for industrien.

Områdene vil utvides, men ikke innskrenkes, etter hvert som nye områder modnes.

Det legges opp til en fast, årlig syklus for konsesjonsrunder i modne områder med utlysning i januar, søknadsfrist 1. oktober og tildeling i desember.

I den lukkede perioden fra oktober til desember vil departementet foreta eventuelle utvidelser av området, samt eventuelle endringer i regelverket.

Arbeidsforpliktelsene i tildelte utvinningstillatelser vil vanligvis bestå av en serie beslutningspunkter og aktiviteter frem mot en eventuell innlevering av en utbyggingsplan. Ved beslutningspunktene vil selskapene normalt stå overfor en beslutning om å fortsette arbeidsforpliktelsen eller oppgi tillatelsen i sin helhet.

Rettighetshaverne skal normalt tilbakelevere det området av utvinningstillatelsen som ikke er omfattet av en utbyggingsplan etter utløpet av den initielle perioden. Denne regelen vil gjelde for de tillatelser som blir tildelt med en arbeidsforpliktelse som leder helt frem mot innsendelse av en plan for utbygging og drift.

Areal innenfor det forhåndsdefinerte området som blir tilbakelevert i perioden fra utlysning til søknadsfristen skal fortløpende inkluderes i utlysningsområdet.

Arbeidsforpliktelsene i fremtidige konsesjonsrunder i modne områder vil bli offentliggjort.

Arbeidsforpliktelsene som nå er introdusert i modne områder vil langt på vei sikre at den plikten rettighetshaverne har til å påse at alle økonomiske ressurser i tildelte områder blir utforsket og utbygd, blir oppfylt i nye utvinningstillatelser i modne områder. For eksisterende utvinningstillatelser må myndighetene bruke andre virkemidler for å sikre at enten aktivitetsplikten blir overholdt eller at utvinningstillatelsen blir overdratt til andre selskaper eller tilbakelevert til staten.

I 2003 gjennomgikk myndighetene alle utvinningstillatelser i letefasen på norsk kontinentalsokkel for å kartlegge utvinningstillatelser med liten eller ingen aktivitet. I utvinningstillatelser hvor det ble identifisert manglende aktivitet ble operatøren innkalt til møte og bedt om å redegjøre for dette. I etterkant av dette initiativet er flere av de utvinningstillatelsene med manglende aktivitet tilbakelevert, mens rettighetshavere for andre utvinningstillatelser har fått henstilling om å legge frem konkrete planer for aktivitet som vil bli fulgt opp av myndighetene.

Regjeringen vil i kommende år intensivere fokuset på utvinningstillatelser hvor ressurspotensialet ikke blir utnyttet på en tilfredsstillende måte. Det vil i oppfølgingen av felt i moden fase og nær sluttfasen bli lagt et særlig fokus på rettighetshavernes innstilling og vilje til å bidra i arbeidet med å utvikle og påvise infrastrukturnære ressurser. Regjeringen vil understreke selskapenes ansvar for å forvalte tildelte rettigheter på en ansvarlig måte gjennom å bidra til at alle økonomiske ressurser blir identifisert og produsert.

Arealavgiften har som mål å gi selskapene på norsk kontinentalsokkel insentiver til å utforske og utnytte eventuelle ressurser i det tildelte arealet på en effektiv måte. Dersom et selskap ikke finner at det tildelte arealet inneholder tilstrekkelige interessante kommersielle muligheter, skal arealavgiften bidra til at området overdras til andre eller tilbakeleveres til staten. Omsetningen av andeler i utvinningstillatelser er mer begrenset på norsk kontinentalsokkel enn i andre petroleumsprovinser det er naturlig å sammenlikne seg med, for eksempel britisk kontinentalsokkel. Regjeringen vil vurdere endringer i avgiften for å sikre at den gir insentiver til rask og effektiv utforskning og produksjon i tildelte områder.

Oljeindustrien har påpekt at en fjerning av ordningen med netto overskuddsavtaler vil gjøre utvinningstillatelsene som omfattes av denne ordningen lettere omsettelige. Olje- og energidepartementet vil på denne bakgrunn vurdere ordningen, jf. omtale i kapittel 4.

Ivaretakelse av miljøhensyn i modne områder

Norge har alltid hatt et høyt ambisjonsnivå på miljøområdet i petroleumsvirksomheten. Dette innebærer at virksomheten på norsk kontinentalsokkel er regulert slik at den foregår innenfor forsvarlige miljørammer. Regjeringen legger vekt på at det høye ambisjonsnivået på miljøområdet videreføres i modne områder, som på kontinentalsokkelen for øvrig. Et godt eksempel på hvilke avveininger som bør ligge til grunn for miljøtiltak særlig i de modne områdene, er målet om null miljøfarlige utslipp til sjø fra petroleumsvirksomheten. Målet gjelder allerede nå for nye selvstendige utbygginger og innen utgangen av 2005 for eksisterende installasjoner. Målet om null miljøskadelige utslipp ble presisert i St.meld. nr. 25 (2002–2003) Regjeringens miljøvernpolitikk og rikets miljøtilstand . Her slo Regjeringen blant annet fast at det ved valg av tiltak for hvert felt skal foretas en helhetsvurdering av flere forhold, herunder miljømessige konsekvenser, sikkerhetsmessige konsekvenser, reservoartekniske forhold og kostnadsmessige forhold.

Regjeringen vil:

Gjennomføre årlige konsesjonsrunder som omfatter alt modent areal på norsk kontinentalsokkel.

Sette vilkår i nye utvinningstillatelser som sikrer at rettighetshaverne kontinuerlig arbeider aktivt med utforskning, utbygging og drift i de tildelte områdene og at areal som ikke blir fulgt opp på denne måten blir tilbakelevert.

Sørge for at utformingen av arealavgiften gir selskapene insentiver til rask og effektiv utforskning og utnyttelse av mulige ressurser i tildelte områder.

Informere nye aktører om mulighetene på norsk kontinentalsokkel ved aktivt å oppsøke selskaper, som gjennom tidligere erfaring har vist at de har evne og kapasitet til aktivt å bidra til verdiskaping.

Følge opp at rettighetshaverne oppfyller sin plikt til å bidra til at alle økonomiske ressurser i tildelte områder blir påvist og produsert.

Sørge for at det høye ambisjonsnivået på miljøområdet opprettholdes, og sikre fortsatt god sameksistens med fiskerinæringen.

3.2.2 Letepolitikken i umodne områder i Nordsjøen og Norskehavet – skuffende resultater av letevirksomheten de siste år

I de umodne områdene av norsk kontinentalsokkel er det fortsatt mulig å gjøre nye store funn. Dersom det viser seg at det er mulig å finne produserbare mengder i disse områdene, er det også en stor oppside i ressursanslagene. Mulighetene for å gjøre nye, store enkeltfunn i umodne områder bidrar til at norsk kontinentalsokkel fremdeles er konkurransedyktig i et internasjonalt perspektiv, og områdene har fremdeles potensiale til å tiltrekke seg interessen fra de største internasjonale oljeselskapene.

Det som kjennetegner umodne områder er at geologien er mindre kjent. Dette gjør at sannsynligheten for å gjøre funn blir mindre. Dette, kombinert med mangel på utbygd infrastruktur og krevende tekniske utfordringer, begrenser mangfoldet av aktører som er egnet til å lete etter slike ressurser. I tillegg til å ha bred erfaring og teknisk og geologisk kompetanse, må aktørene som opererer i disse områdene ha et solid finansielt fundament.

De senere års leteresultater i umodne områder, spesielt boringer på prospekter i utvinningstillatelser tildelt i 16. konsesjonsrunde, har så langt ikke gitt de forventede resultater. I forkant av 16. konsesjonsrunde var det stor optimisme knyttet til flere prospekter som ble tildelt. Det tildelte arealet inneholdt i følge ODs vurderinger 25 prospekter med en forventet, risikojustert ressursmengde på 345 mill. Sm3 o.e. Ved tildelingstidspunktet hadde mange selskaper blant annet store forventninger til prospektene som er alminnelig kjent som «Presidenten», «Havsule» og «Solsikke». Brønn 6406/5-1 («Presidenten») påviste om lag 8 mill. Sm3 o.e., som var betydelig mindre enn forventet, men resultatet viser at det er petroleum i området og flere prospekter gjenstår å bli boret innenfor utvinningstillatelsen. Funnsannsynligheten for de gjenværende prospektene i utvinningstillatelsen er, ifølge OD, ikke redusert etter den første boringen. Brønnene 6404/11-1 («Solsikke») og 6403/10–1 («Havsule») viste seg å være tørre.

Leteresultatene fra 16. konsesjonsrunde har hittil påvist ca. av forventningsestimatene og ingen av funnene som er gjort er vurdert som kommersielle i dag. Det gjenstår fremdeles å bore flere brønner i utvinningstillatelsene tildelt i 16. konsesjonsrunde.

Når det gjelder boringer i brønner tildelt i 17. konsesjonsrunde, har det så langt bare blitt boret én brønn. Denne brønnen, 6407/5-1, ble boret på det såkalte «Elida»-prospektet og det ble gjort et oljefunn. Det er for tidlig å si om funnet er drivverdig, men det ble gjort i et område som tradisjonelt har vært ansett som en gassprovins, og dette oljefunnet er oppmuntrende med hensyn til videre leting i området.

Utlysningen av 18. konsesjonsrunde innebærer et betydelig løft i tilgjengelighet av nytt leteareal på norsk kontinentalsokkel. Med 95 utlyste blokker eller deler av blokker er 18. konsesjonsrunde den største runden i umodne områder siden første konsesjonsrunde i 1965.

Det utlyste arealet representerer svært varierte utfordringer med både store prospekter med relativt lave funnsannsynligheter og mindre prospekter hvor sannsynligheten for å gjøre funn er betydelig større. De utlyste blokkene strekker seg over store geografiske områder og inneholder både kjente og delvis kjente letemodeller, så vel som helt nye letemodeller som tidligere ikke har vært testet ved boring. Letemodellene i de utlyste områdene er av en slik beskaffenhet at det forventes en langvarig og gradvis utforskningsaktivitet før potensialet i de utlyste områdene er avdekket.

Utfordringer i umodne områder

Forutsetningen for å sikre ressurstilveksten fra umodne områder er at industrien får tilgang til de prospektive områdene. I motsetning til situasjonen i enkelte deler av de modne områdene er ikke ressursene i umodne områder tidskritiske. Rask og konstant tilgang til alle umodne områder er derfor ikke nødvendig på samme måte som i modne deler av kontinentalsokkelen. Det vil derfor fortsatt være behov for ordinære konsesjonsrunder selv om behovet for en styrt, sekvensiell utforskning er redusert.

Leteresultatene fra de umodne områdene i Norskehavet i de senere år utgjør en stor utfordring for de geologiske miljøene. Utfordringen består i å bruke den informasjonen som har kommet gjennom de siste års leteaktivitet på en kreativ måte som fører til nye ideer og nye letekonsepter.

I de siste konsesjonsrunder har en sett en tendens til at selskapene leverer svært smale søknader i umodne områder, dvs. at hvert selskap søker på kun én eller svært få utvinningstillatelser. Resultatet av slike smale søknader er at relativt få utvinningstillatelser blir tildelt i hver runde selv om store områder gjøres tilgjengelige. Målsettingen om effektiv utforskning hvor det letes tidsriktig etter alle økonomiske ressurser i umodne områder blir dermed ikke oppfylt.

For å møte de tekniske og organisatoriske utfordringene knyttet til bl.a. dypt vann, høyt trykk, høy temperatur, ukjent geologi og miljø spiller fortsatt teknologisk utvikling en sentral rolle i umodne områder. Videre teknologisk utvikling kan også gi viktige bidrag til å redusere kostnadene knyttet til leting og utbygging i disse krevende områdene.

I motsetning til modne områder hvor nye og mindre aktører kan spille en viktig rolle er det i umodne områder viktig med fortsatt interesse fra de største internasjonale selskapene. Det er disse selskapene som har kompetansen, erfaringen og den finansielle styrken til å møte utfordringene i disse krevende områdene.

Regjeringens tiltak – arealtilgang

For å møte utfordringen med manglende ressurstilvekst fra umodne områder, samt for å beholde interessen fra de største aktørene, er det viktig at industrien gis tilgang til de områdene som de anser for å være mest prospektive. Regjeringen valgte derfor å utlyse en meget omfattende 18. konsesjonsrunde. Med unntak av området i Nordland VI, har industrien i denne utlysningen fått tilgang til nesten alle de områdene som de gjennom nomineringene har gitt uttrykk for at er mest interessante. I tråd med industriens egne ønsker, som kom til uttrykk i KonKrafts aktivitetsprosjekt, inkluderer dette områder som kun ble nominert av ett selskap. Utlysningen er med dette blitt den største utlysningen i umodne områder siden første konsesjonsrunde i 1965.

Figur 3.6 Norske konsesjonsrunder

Kilde: Oljedirektoratet

Industrien har med dette fått tilgang til store deler av de lite utforskede områdene i Nordsjøen og Norskehavet. Forholdene er dermed lagt til rette for en effektiv utforskning av store deler av de umodne områdene i disse petroleumsprovinsene. Med den omfattende utlysningen i 18. konsesjonsrunde og utlysning av alt modent areal i TFO-rundene, har Regjeringen gitt industrien tilgang til mesteparten av de prospektive områdene både i Norskehavet og Nordsjøen. Det er nå opp til industrien å utforske disse store områdene på en effektiv måte.

Dersom konsesjonsrunder i umodne deler av norsk kontinentalsokkel skal oppnå målsettingen fra industrien og myndighetene om effektiv utforskning av disse områdene, må selskapene følge opp myndighetenes utlysninger med brede søknader. Det er klart at målet om den langsiktige utviklingsbanen vil være umulig å oppnå dersom sentrale aktører på norsk kontinentalsokkel ikke følger opp på dette området. Regjeringen mener at dette er et forhold det er relevant å legge vekt på i tildelinger av utvinningstillatelser i umodne områder. Dette betyr ikke at selskapene skal søke på blokker hvor de ikke ser lønnsomme prospekter. Poenget er at de selskapene som skal få tildelt de viktigste områdene på kontinentalsokkelen, og dermed få de mest sentrale posisjonene i å videreutvikle norsk kontinentalsokkel, også må være de selskapene som på best mulig måte kan bidra til å realisere det fulle potensialet for utnyttelse av ressursene på kontinentalsokkelen.

Det var i forkant av utlysningen til 18. konsesjonsrunde rettet stor oppmerksomhet mot områdene rundt Lofoten, det såkalte Nordland VI-området. I sin behandling av spørsmålet om videre petroleumsaktivitet i området fra Lofoten og nordover besluttet Regjeringen at det ikke skal åpnes for videre petroleumsvirksomhet i Nordland VI. Regjeringen mener det til nå ikke er demonstrert at hensynet til fiskeriene og miljøet kan ivaretas på en tilfredsstillende måte ved oppstart av petroleumsvirksomhet i området. En nærmere vurdering av dette spørsmålet vil bli foretatt når den helhetlige forvaltningsplanen for Barentshavet foreligger. For en mer utfyllende omtale av ULB og Regjeringens konklusjoner vises det til kap. 3.2.3.

I likhet med utfordringene i modne områder er det viktig at også areal som blir tildelt i umodne områder utforskes raskt og effektivt. Regjeringen vil derfor i 18. konsesjonsrunde og fremtidige konsesjonsrunder i umodne områder vurdere å introdusere liknende arbeidsforpliktelser som for utvinningstillatelser tildelt innenfor de forhåndsdefinerte områdene (TFO). Det er spesielt viktig i umodne områder at slike arbeidsforpliktelser er fleksible og tilpasset hver enkelt utvinningstillatelse.

18. konsesjonsrunde er en av de største som noen gang er utlyst i umodne områder. Regjeringen vil derfor nøye vurdere erfaringene fra denne konsesjonsrunden. Basert på disse vurderingene vil Regjeringen ta stilling til hyppigheten og innretningen på fremtidige konsesjonsrunder i umodne områder.

Regjeringen vil:

Arrangere konsesjonsrunder i umodne områder med et omfang og hyppighet som ivaretar behovet for leteaktivitet i umodne områder.

Pålegge arbeidsforpliktelser i umodne områder som sikrer rask og effektiv utforskning av tildelt areal.

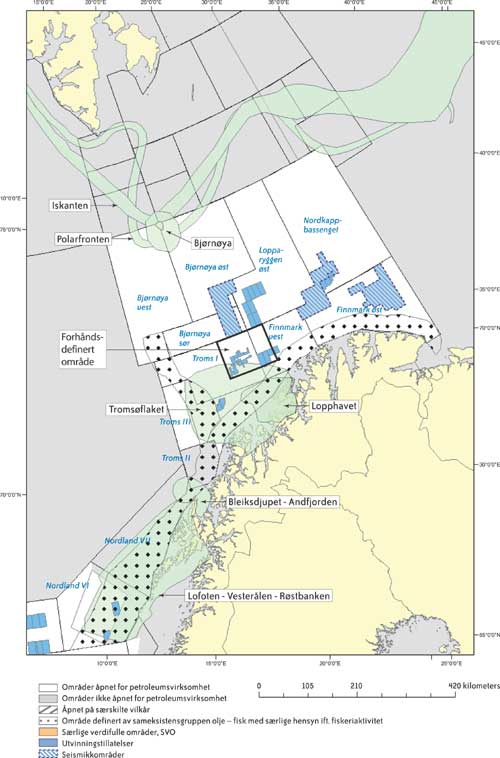

3.2.3 Barentshavet– lite utforsket petroleumsprovins med stort potensiale

Barentshavet er i dag den minst utforskede delen av norsk kontinentalsokkel. I likhet med de øvrige umodne områdene, er usikkerheten knyttet til ressursanslagene i Barentshavet stor. Dette gir muligheter for en betydelig oppjustering av forventningsestimatene dersom ubekreftede letemodeller blir bekreftet ved funn. Sammen med områdene på dypt vann i Norskehavet og områdene utenfor Lofoten, vurderes Barentshavet som den petroleumsprovinsen der det er størst sannsynlighet for å gjøre nye, store funn i fremtiden.

Potensialet for uoppdagede ressurser i den delen av Barentshavet som ligger utenfor omstridt område forventes å være 990 mill. Sm3 o.e., tilsvarende i underkant av 30 pst. av totale uoppdagede ressurser på norsk kontinentalsokkel. Fra de første utvinningstillatelsene ble tildelt i Barentshavet i 1980 og frem til i dag er det boret 61 letebrønner. Resultatene fra disse boringene har vært blandete, men det er gjort mange gassfunn i Hammerfestbassenget der Snøhvit, som nå er under utbygging, er lokalisert. På grunn av manglende lønnsomme funn har interessen fra industrien vært variert. Dette var bakgrunnen for at myndighetene i 1997 gjennomførte «Barentshavprosjektet» hvor det ble tildelt utvinningstillatelser med gunstige betingelser, herunder redusert arealavgift, for å revitalisere interessen for området. Tildelingene som ble gjort i denne runden resulterte bl.a. i oljefunnet Goliat.

I 2001 ble all petroleumsvirksomhet i Barentshavet innstilt inntil Regjeringen hadde gjennomført en konsekvensutredning av helårig petroleumsaktivitet i området (ULB). Denne ble ferdigstilt høsten 2003, og Regjeringen fattet i desember 2003 beslutning om at petroleumsvirksomheten i Barentshavet syd kunne videreføres med visse unntak. I dag er Statoil, Norsk Hydro og Eni Norge operatører for utvinningstillatelser i Barentshavet.

Forutsetninger for petroleumsvirksomhet i Barentshavet

Det er knyttet en rekke utfordringer til petroleumsaktivitet i Barentshavet. Den geografiske beliggenheten gjør at det er langt til markedene og pr. i dag er det ingen infrastruktur i området. Dette er hovedsakelig en utfordring ved utbygging av gassfunn. Den teknologiske utviklingen har imidlertid gjort avstandene og mangel på infrastruktur til en mindre utfordring enn hva den var tidligere. Med utbyggingen av Snøhvitfeltet ser man at prosjekter som for bare få år siden ikke var mulig å realisere nå blir gjennomført grunnet den teknologiske utviklingen som har ført til utbyggingsløsninger med vesentlig lavere kostnader.

Også på miljøsiden vil teknologisk utvikling være av stor betydning for å finne kostnadseffektive løsninger som ivaretar miljøkravene petroleumsvirksomheten må operere under i dette området. Regjeringen har satt som en forutsetning for videre aktivitet i Barentshavet at det ikke skal være utslipp til sjø under normal drift. Dette er en vesentlig skjerping av kravene i forhold til det som gjelder ellers på kontinentalsokkelen. Det vises til vedlegget som oppsummerer ULB-arbeidet for en detaljert gjennomgang av de krav som er stilt. Det er viktig at oljeselskapene demonstrerer at de etterlever de kravene som er satt. Dette vil kreve vilje til å utprøve og ta i bruk ny teknologi.

Sameksistens med andre næringer har helt siden oppstarten av petroleumsvirksomheten på norsk kontinentalsokkel stått sentralt. Særlig har forholdet til fiskeriene vært viktig. Ettersom petroleumsvirksomheten har flyttet seg nordover, hvor fisket er mer intensivt, har betydningen av å finne frem til gode sameksistensløsninger blitt større. Det faktum at det i Barentshavet så langt ikke er gjennomført feltutbygginger gjør at informasjonsbehovet her er større enn i Norskehavet og Nordsjøen. Det er over tid etablert gode ordninger som skal sikre at fiskeriinteressene blir informert og hørt om planlagt petroleumsaktivitet, som skyting av seismikk og leteboring. Det er likevel viktig at oljeselskapene, i tillegg til disse ordningene, selv er aktive og informerer godt om sine planlagte operasjoner til de som blir berørt.

Arealtilgang

Det foreligger planer om å bore på prospekter i flere av utvinningstillatelsene som ble tildelt i «Barentshavprosjektet» i 1997. Før det er aktuelt å tildele nye utvinningstillatelser i umodne områder av Barentshavet vil Regjeringen avvente resultatene fra disse boringene. På bakgrunn av disse resultatene vil Regjeringen vurdere behovet for at, og eventuelt på hvilke måter, blokker i umodne deler av Barentshavet bør inkluderes i en fremtidig konsesjonsrunde.

For de mer modne områdene rundt Snøhvit er disse inkludert i det forhåndsdefinerte området og dermed tilgjengelig for industrien gjennom de årlige tildelingsrundene i forhåndsdefinerte områder.

Utredningen av konsekvenser av helårig petroleumsvirksomhet i området Lofoten – Barentshavet (ULB)

Innledning

Høsten 2001 bestemte Regjeringen at det skulle gjennomføres en konsekvensutredning av helårig petroleumsaktivitet i området fra Lofoten og nordover. Havområdene fra Lofoten og nordover, inklusive Barentshavet, inneholder betydelige naturressurser av fisk, sjøfugl og sjøpattedyr. Områdene er således svært viktige både økologisk sett og for fiskerivirksomheten. Dette var bakgrunnen for initiativet i Sem-erklæringen om å klargjøre om det er mulig å drive helårig petroleumsvirksomhet i nordområdene fra Lofoten og nordover uten at det oppstår uakseptable skadevirkninger på miljøet og i sameksistens med fiskerinæringen og andre samfunnsinteresser. Dette var utgangspunktet for arbeidet med ULB.

Prosessen

Tidlig i 2002 ble det satt sammen en styringsgruppe bestående av Miljøverndepartementet, Fiskeridepartementet, samt Olje- og energidepartementet (OED), som ledet gruppen. OED opprettet også et sekretariat for utredningen, som skulle foreta den faglige koordineringen av grunnlagsutredningene som er utarbeidet under ULB. Det Norske Veritas (DNV) ble engasjert til å forestå denne oppgaven. Styringsgruppen utarbeidet et utkast til utredningsprogram som ble sendt på høring i juni 2002. Basert på innspillene fra høringsinstansene ble det endelige programmet for utredningen ferdigstilt og grunnlagsutredningene ble satt ut til forskjellige fagmiljøer.

I alt er det gjennomført 27 faglige grunnlagsutredninger for ULB om forskjellige temaer. I tillegg er også 7 rapporter som beskriver nåtilstanden i området, og som er felles for alle utredningene under den helhetlige forvaltningsplanen for Barentshavet, benyttet i ULB-arbeidet. Grunnlagsutredningene for ULB er sammenstilt i en faglig sammendragsrapport. Både sammendragsrapporten og grunnlagsutredningene ble lagt frem for høring med høringsfrist 1. oktober 2003. Det kom inn 66 høringsuttalelser i den siste høringsrunden. Høringsuttalelsene til utredningen har vært en viktig del av Regjeringens beslutningsgrunnlag i dette spørsmålet.

I ULB-prosessen har åpenhet og involvering av berørte interesser stått sentralt. I tillegg til høringen av programmet og sammendragsrapporten (inkludert grunnlagsutredningene) har OED, med deltakelse fra Fiskeridepartementet og Miljøverndepartementet, i forbindelse med begge høringene avholdt særskilte høringsmøter med berørte interessegrupper og lokale myndigheter. I tillegg ble det i april 2003 avholdt et åpent fagseminar i Tromsø hvor forfatterne av de ulike grunnlagsstudiene presenterte sine foreløpige konklusjoner.

Regjeringens konklusjoner

På bakgrunn av ULB-arbeidet og høringsuttalelsene har Regjeringen besluttet at det ikke skal åpnes for videre petroleumsvirksomhet i Nordland VI. Områdets spesielle karakter som gyteområde for viktige fiskeslag og områdets betydning som fangstområde er tillagt betydelig vekt. Regjeringen mener det til nå ikke er demonstrert at hensynet til fiskeriene og miljøet kan ivaretas på en tilfredsstillende måte ved oppstart av petroleumsvirksomhet i området. En nærmere vurdering av dette spørsmålet vil bli foretatt når den helhetlige forvaltningsplanen for Barentshavet foreligger. Konsesjonsperioden for de aktuelle tillatelsene vil da kunne bli forlenget.

Dette innebærer at de to utvinningstillatelsene (PL 219 og PL 220) som er tildelt i området ikke kan gjenoppta sine aktiviteter og at nye tildelinger ikke vil bli foretatt. Det vil således ikke være noen form for petroleumsvirksomhet i dette området inntil den helhetlige forvaltningsplanen for Barentshavet foreligger.

I lys av resultatene fra ULB og høringsuttalelsene til utredningen har Regjeringen åpnet for videre helårig petroleumsvirksomhet i de allerede åpnede områdene i Barentshavet syd, med visse unntak. Unntakene er de kystnære områdene utenfor Troms og Finnmark og de særlig verdifulle områdene: polarfronten, iskanten, Bjørnøya og Tromsøflaket.

Snøhvitutbyggingen ble i 2002 godkjent av Stortinget. Snøhvit-strukturen ligger utenfor Tromsøflaket, men Albatross og Askeladd, som også er en del av utbyggingen, ligger delvis innenfor. Det er viktig å knytte tilleggsressurser til feltet for å utnytte den infrastrukturen som blir etablert i forbindelse med Snøhvit-utbyggingen. Regjeringen åpner derfor for at det kan letes etter tilleggsressurser av gass til Snøhvit, også på Tromsøflaket.

Når det gjelder Goliat ligger denne utvinningstillatelsen like utenfor Tromsøflaket. Regjeringen åpner for at rettighetshaverne på Goliat kan foreta de nødvendige avgrensningsboringene for å avklare om feltet kan bygges ut. Det understrekes at denne beslutningen ikke innebærer et endelig ja til utbygging av Goliatfeltet hvis dette skulle bli aktuelt. Dette må det tas stilling til når rettighetshaverne fremmer sin utbyggingsplan. Det blir da opp til selskapene å demonstrere at en eventuell utbygging tar tilstrekkelig hensyn til miljøet og det særlig verdifulle området.

En beslutning om videreføring av aktivitetene i Barentshavet nå er viktig for at oljeindustrien kan bore letebrønner i konsesjonsbelagt område, slik som de har foreslått, i løpet av høsten 2004 og våren 2005. Dette vil gi verdifull informasjon om prospektiviteten i området, og det kan gi en positiv effekt på aktivitetsnivået på kontinentalsokkelen.

I St.meld. nr. 12 (2001–2002) Rent og rikt hav (Havmiljømeldingen) presenterte Regjeringen et opplegg for en helhetlig forvaltning av våre havområder. Det skal etableres helhetlige forvaltningsplaner for havområdene, med Barentshavet som første område. Disse må ha bærekraftig utvikling som sentral målsetning, og forvaltningen av økosystemene må bygge på føre-var-prinsippet og skje ut fra respekt for naturens tålegrenser. Viktige elementer vil være økosystemtilnærming, bl.a gjennom etablering av miljøkvalitetsmål. Formålet med forvaltningsplanen for Barentshavet er å etablere rammebetingelser som gjør det mulig å balansere næringsinteressene knyttet til fiskeri, sjøtransport og petroleumsvirksomhet innenfor rammen av en bærekraftig utvikling. Det vil være et sentralt element i planen at den skal avdekke kunnskapshull og peke på behov for forskning og tiltak.

I Sem-erklæringen sier Regjeringen at den vil «foreta en vurdering av petroleumsfrie fiskerisoner. Vurderingen skal omfatte områdene fra Lofoten og nordover, inkludert Barentshavet.» Olje- og energidepartementet og Fiskeridepartementet nedsatte tidlig i 2003 en arbeidsgruppe som skulle vurdere mulighetene for sameksistens mellom fiskerisektoren og petroleumssektoren i området Lofoten-Barentshavet. Gruppen leverte sin rapport i juli 2003. Regjeringen ønsker å videreføre arbeidet i denne gruppen for å vurdere spørsmål mellom petroleumssektoren og fiskerisektoren, inkludert å få belyst behovet for eventuelle petroleumsfrie fiskerisoner i området Lofoten-Barentshavet. Regjeringen vil i lys av arbeidsgruppens anbefaling og den helhetlige forvaltningsplanen for Barentshavet vurdere opprettelsen av petroleumsfrie fiskerisoner.

Figur 3.7 Kart over ULB-området

Kilde: Oljedirektoratet

Tiltak

Det er en grunnleggende forutsetning for Regjeringens forslag at det skal stilles strenge krav til petroleumsvirksomheten i området. Kravene skal hovedsaklig bidra til å redusere risikoen i forbindelse med virksomheten. I ULB er det spesielt nevnt tre temaer hvor det bør settes inn tiltak. Disse er knyttet til oljevern, skipstrafikk og kartlegging av sjøfugl.

Regjeringen har satt som en betingelse for videreføring av aktivitetene i Barentshavet at oljevernet tilknyttet virksomheten er det beste til enhver tid. Det er oljeselskapene som er ansvarlige for beredskapen knyttet til sine operasjoner og Regjeringen vil påse at tilstrekkelige ressurser settes inn for å minimere risikoen knyttet til disse operasjonene. Barentshavet byr på en rekke utfordringer knyttet til oljevern som mørke, ising m.v. Regjeringen legger til grunn at gode løsninger for å takle disse utfordringene er på plass innen det er aktuelt med utbygging av felt i Barentshavet. OED vil samarbeide med andre relevante myndigheter for å utarbeide strenge krav til virksomheten.

I forhold til kartlegging av sjøfugl er det nødvendig med nye undersøkelser for å styre kunnskapsnivået. OED vil ta et initiativ overfor relevante myndigheter, fagmiljøer og petroleumsindustrien for å få i stand et prosjekt som kan bedre kunnskapen om sjøfugl i området.

Et eventuelt stort oljeutslipp fra norsk petroleumsvirksomhet vil kunne få betydelige virkninger for fiskeri- og havbruksnæringen, og regjeringen vil sette ned et utvalg for å vurdere erstatningsordninger for norsk fiskeri- og havbruksnæring. En slik ordning ble i stor grad etterspurt på høringsmøter som departementet hadde med fiskeriorganisasjonene.

I arbeidet med ULB ble det foretatt en generell gjennomgang av kunnskapsgrunnlaget. Manglende kunnskap som er viktig for å si noe om konsekvensene av petroleumsvirksomhet på miljø og andre næringer er identifisert i ULB, og oppfølging er foreslått. Øvrige områder hvor det er påpekt manglende kunnskap, men som ikke er direkte relevant for ULB, vil bli vurdert i forbindelse med det videre arbeidet med den helhetlige forvaltningsplanen. En sentral del av arbeidet med forvaltningsplanen vil være å identifisere kunnskapshull og peke på behov for forskning og tiltak.

Samiske forhold

I høringsperioden for ULB ble det avholdt et møte mellom myndighetene og representanter for samiske interesser. På møtet deltok representanter fra Olje- og energidepartementet, Kommunal- og regionaldepartementet, Landbruksdepartementet, Sametinget, Norske Reindriftssamers Landsforbund og Reindriftsstyret. Det ble diskutert ulike tiltak for oppfølging på bakgrunn av utredningen «Petroleumsvirksomhet i Lofoten-Barentshavet og samiske forhold» som ble utarbeidet under ULB. Følgende punkter vil bli fulgt opp fra myndighetene:

Snøhvitutbyggingen ble godkjent av Stortinget i 2002 og skal være i produksjon fra 2006. For å få kunnskap om hvilke konsekvenser dette prosjektet faktisk har hatt for samiske forhold når produksjonen har pågått noen år skal det derfor utføres et flerfaglig forskningsprosjekt for å kartlegge de faktiske konsekvenser av Snøhvitutbyggingen på samiske næringer, kultur og samfunn. I etterkant av dette arbeidet vil man i dialog med Sametinget og reindriftens organisasjoner vurdere avbøtende tiltak for å begrense eventuelle negative konsekvenser av utbyggingen for samiske næringer, kultur og samfunn.

Det er viktig at konsekvenser for samiske forhold blir tilstrekkelig belyst ved utbygging av petroleumsressurser. Det vil derfor tas inn i veilederen til konsekvensutredninger for feltutbygginger at konsekvenser for samiske interesser og reindriftsinteresser skal inngå i konsekvensutredningene der dette er relevant.

Reindriften er generelt sårbar overfor ulike typer utbygginger og inngrep. Små inngrep kan gjøre stor skade. Regjeringen har som målsetting å styrke vernet av reindriftsarealene, jf. St.meld. nr. 33 (2001–2002) Tilleggsmelding om samepolitikken . Dette gjør det nødvendig å se de ulike tiltak og inngrep i sammenheng. Det arbeides for tiden med en klassifikasjon av beiteareal for rein der målet er å synliggjøre de ulike områders viktighet. I tilknytning til dette vil det bli vurdert i hvilken utstrekning utredninger er nødvendige for å synliggjøre konsekvenser for reindriften av en generell samfunns- og infrastrukturutbygging i reinbeiteområdene.

Sameksistens mellom fiskerinæringen og oljevirksomheten

Olje- og energidepartementet og Fiskeridepartementet nedsatte i 2003 en gruppe som skulle vurdere mulighetene for sameksistens mellom fiskerinæringen og petroleumsnæringen i området Lofoten – Barentshavet. Gruppen bestod av representanter fra de to departementene samt Oljedirektoratet, Fiskeridirektoratet, Havforskningsinstituttet, Oljeindustriens Landsforening og Norges Fiskarlag.

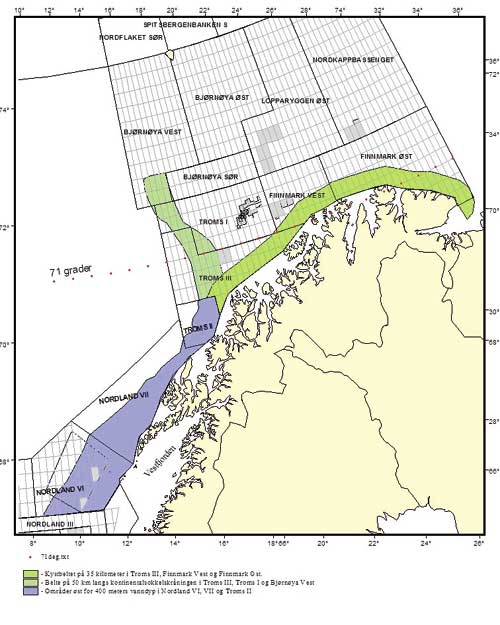

Gruppen identifiserte i sitt arbeid tre områder av særlig viktighet for fiskeriaktiviteten, hvor en ser behov for operasjonelle begrensninger for petroleumsvirksomheten i fasene seismikk, leteboring og produksjon. Disse er gjengitt i Tabell 3.1. Områdene er vist på figur 3.8.

Tabell 3.1 Spesifikke tilrådinger mht. seismikk, leteboring og produksjon

| Seismikk | Leteboring | Produksjon | |

|---|---|---|---|

| Havområder i Lofoten – Barentshavet Sør som ikke nevnes nedenfor | Arbeidsgruppen har ikke fremmet forslag om stedspesifikke tiltak. | ||

| Havområder øst for 400 meters vanndyp i Nordland VI, VII og Troms II | Innsamling av seismikk bør ikke tillates i perioden desember – april.Innsamling av seismikk bør ikke tillates under innsiget av sild til Lofoten, vanligvis i perioden august – september. I denne perioden bør seismikkfartøy ha fiskerifaglig kvalifisert følgefartøy, og innhenting av seismikk legges opp slik at den ikke forstyrrer innsiget av sild til overvintringsområdene. | Leteboring, inklusive forberedende arbeider, bør ikke tilllates i perioden desember – april. Leteboring i mulig oljeførende lag bør ikke tillates i mai. | Arbeidsgruppen har har ikke kunnet samle seg om en konklusjon om at petroleumsvirksomhet vil være forenelig med å ivareta hensynet til fiskeressurser og fiskeriaktiviteter på en god måte i området. |

| Et belte med en bredde på 50 kilometer langs kontinentalsokkelskråningen i Troms I, III og sør for 72°30’N I Bjørnøya Vest | Innhenting av seismikk bør ikke gjennomføres i første kvartal.Vilkår for innsamling av seismikk under innsiget av sild til Lofoten tilsvarende som for delområdet ovenfor. | Leteboring, inklusive forberedende arbeider, bør ikke gjennomføres nord for 71°N i første kvartal.Sør for 71°N bør leteboring, inklusive forberedende arbeider, ikke gjennomføres i perioden desember-april. Leteboring i mulig oljeførende lag bør ikke gjennomføres i mai. | Ingen stedsspesifikke begrensninger. |

| Et belte på 35 kilometer langs kysten i Troms III, Finnmark Vest og Øst | Vilkår for innhenting av seismikk avklares mellom berørte myndigheter og næringsinteresser i forkant av de planlagte aktivitetene. | Petroleumsvirksomhet i disse områdene synes ikke aktuelt i overskuelig framtid. Vilkår for leteboring og produksjon er derfor ikke drøftet nærmere. | |

Regjeringen vil legge disse anbefalingene til grunn ved vurdering av vilkår og mulige begrensninger for petroleumsaktiviteten av hensyn til fiskeriaktiviteten ved eventuelle fremtidige tildelinger av nye utvinningstillatelser i Barentshavet. Borebegrensninger i Barentshavet er tidligere omtalt i St.meld. nr. 40 (1988–89).

Figur 3.8 Områder i Lofoten-Barentshavet med forslag til spesifikke tiltak

Kilde: Olje- og energidepartementet

Regjeringen vil:

Gjenåpne for helårig petroleumsaktivitet i Barentshavet Syd med unntak av de kystnære områdene og de særlig verdifulle områdene rundt Bjørnøya, Tromsøflaket, iskanten og polarfronten.

Vesentlig styrke oljevernberedskapen i området Lofoten-Barentshavet.

Arbeide for å redusere risikoen knyttet til eksport av petroleum med skip.

Igangsette programmer for å fylle kunnskapshull, herunder kartlegging av sjøfugl.

Arbeide for at petroleumsvirksomheten innrettes på en slik måte at den bidrar til verdiskaping og sysselsetting i landbasert virksomhet i regionen. Vurderinger og krav om dette vil være aktuelt i forbindelse med behandling av utbyggingsplaner og feltspesifikke konsekvensutredninger.

Sette ned et utvalg for å vurdere erstatningsordninger for fiskeri- og havbruksnæringen ved eventuelle store oljeutslipp fra norsk petroleumsvirksomhet.

3.3 Store verdier i modne felt og områder

Figur 3.9 Ressurser i eksisterende felt

Kilde: Oljedirektoratet

De modne feltene 1 på norsk kontinentalsokkel preges i dag av fallende produksjon og liten endring i driftskostnader. Dette fører til at enhetskostnadene øker. Utviklingen i enhetskostnadene vil være avgjørende for nedstengingstidspunkt og for mulighetene for økt utvinning og tilknytning av mindre felt. Dersom ikke ny teknologi, nye organisasjonsformer og arbeidsprosesser tas i bruk sammen med tiltak for økt utvinning og innfasing av tilleggsressurser, vil felt i moden fase eller i sluttfasen av sin levetid stenges ned, arbeidsplasser gå tapt og store verdier forbli urealisert for samfunnet.

3.3.1 Store verdier i økt utvinning

Ressurspotensialet og potensialet for fremtidig verdiskaping fra felt i moden fase er betydelig. Tiltak for økt utvinning kan gi om lag 900 mill. Sm3 o.e. 2 , som tilsvarer ca. ett og et halvt Statfjordfelt. Innsats for å øke verdiskapingen fra modne felt og områder spiller derfor en viktig rolle for å nå den langsiktige utviklingsbanen, jf. figur 3.10.

Figur 3.10 Betydningen av økt utvinning for å nå den langsiktige utviklingsbanen

Kilde: Oljedirektoratet/Olje- og energidepartementet

Gjennomføring av nødvendige tiltak og prosjekter vil imidlertid ikke skje av seg selv, men fordrer aktiv innsats fra operatører og rettighetshavere for å identifisere og beslutte lønnsomme prosjekter for økt utvinning og innfasing av tilleggsressurser i nærliggende funn og prospekter. Videre fordrer det omfattende tiltak for å gjøre driften av feltene mer effektiv, dvs. oppnå reduserte driftskostnader.

Oljedirektoratet har i samarbeid med operatørene på kontinentalsokkelen foretatt en kartlegging av over 100 konkrete prosjekter og mulige tiltak for økt utvinning i felt som per i dag er i drift. Kartleggingen viser at det er store muligheter for å øke utvinningen fra felt som er i produksjon, men den viser også at flere prosjekter har marginal lønnsomhet og/eller er avhengig av utvikling og anvendelse av ny teknologi. Det må arbeides aktivt med prosjektene fra operatørenes og rettighetshavernes side for at disse skal bli teknologisk gjennomførbare og lønnsomme.

Dersom disse prosjektene settes i gang vil målsetningen om å nå 50 pst. gjennomsnittlig utvinningsgrad for oljefelt være innen rekkevidde. Sannsynligheten for å innfri denne målsettingen økes ytterligere dersom en i tillegg lykkes med å produsere ressurser i nærliggende funn. Slik produksjon vil bidra til økt levetid for innretningene og større samlet produksjon fra hovedfeltene. Sett på denne bakgrunn er det grunn til å stille spørsmål ved om målet om en gjennomsnittlig utvinningsgrad på 50 pst. for oljefelt på norsk kontinentalsokkel er ambisiøst nok.

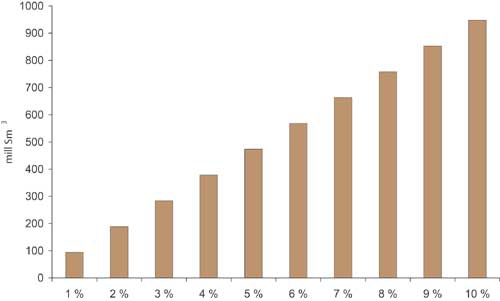

Figur 3.11 viser effekten av ett til ti prosentpoengs økning av den gjennomsnittlige utvinningsgraden på norsk kontinentalsokkel.

Figur 3.11 Ressurstilvekst som følge av høyere utvinningsgrad

Kilde: Oljedirektoratet

Som figur 3.11 viser er det store ressurser å hente ved hvert prosentpoeng den gjennomsnittlige utvinningsgraden heves. Hvor langt det er mulig å komme avgjøres av geologiske og geofysiske betingelser og selskapenes evne til å omsette menneskelige ressurser og tilgjengelig teknologi i lønnsomme tiltak for økt utvinning og mer effektiv drift. Rent teknologisk finnes det en rekke muligheter for å øke utvinning fra et felt. De mest anvendte teknologiene for økt utvinning på norsk kontinentalsokkel er injeksjon av vann og/eller gass for å vedlikeholde eller øke trykket i reservoaret. Injeksjon av CO2 for å øke utvinningsgraden er også en mulighet. Beregningene så langt tyder imidlertid på at bruk av CO2 ikke er lønnsomt. Mulighetene for bruk av CO2 er nærmere omtalt i kapittel 3.6.2.

I lys av de betydelige ressursene som potensielt kan utvinnes ved tiltak i felt i drift, forventer Regjeringen at operatører og øvrige rettighetshavere arbeider aktivt for å maksimere verdiskapingen og utvinningsgraden. Regjeringen mener at det må være et felles langsiktig mål å heve den gjennomsnittlige utvinningsgraden for oljefelt på norsk kontinentalsokkel ut over 50 pst. Dette vil kunne realisere betydelige verdier for næringen og for samfunnet.

3.3.2 Lavere driftskostnader – en forutsetning for videre drift av det enkelte felt

Iverksetting av tiltak for å heve utvinningsgraden og for å fase inn tilleggsressurser i omkringliggende funn og prospekter er avgjørende for feltenes fremtid. Det er her potensialet for økt verdiskaping er størst. Det er derfor viktig at operatører og rettighetshavere setter inn tilstrekkelige ressurser for å realisere disse mulighetene. Samtidig må det skje endringer i måten feltene drives på. Selv med gjennomføring av tiltak for økt utvinning og innfasing av tilleggsressurser, vil en rekke felt ha for høye driftskostnader. Figur 3.12 viser en prognose for forventet utvikling av enhetskostnader 3 for et utvalg produserende felt dersom ingen tiltak gjennomføres. Beregningen er basert på dagens kostnadsnivå for totale driftskostnader og forventet fremtidig produksjon per felt.

Figur 3.12 Forventet utvikling av enhetskostnader for et utvalg produserende felt på norsk kontinentalsokkel

Kilde: Wood Mackenzie, McKinsey

Tiltak for å redusere driftskostnadene må settes inn i god tid før nedstengningstidspunktet for å tilrettelegge for arbeid med prosjekter for økt utvinning og innfasing av tilleggsressurser. Dersom en kommer sent i gang vil det ikke være tilstrekkelig tid til å modne slike prosjekter. Det eneste en da oppnår er forlengelse av driften i en svært begrenset periode, i mange tilfelle bare innenfor en periode på ett år.

Tiltak for å redusere driftskostnadene må gjennomføres både offshore og på land. Slike tiltak kan eksempelvis innebære:

Reduksjon av arbeidsoppgaver og bemanning offshore, dvs. konsentrasjon om de viktigste oppgavene og fjerning av mindre viktige oppgaver.

Økte krav til den enkelte ansatte om større fleksibilitet. Dette innbærer at personell offshore må være forberedt på å utføre mer varierte arbeidsoppgaver enn i dag.

Reduksjon av fast stasjonert vedlikeholdspersonell på plattformene og innføring av kampanjebasert vedlikehold, dvs. opprettelse av enheter som har ansvar for vedlikehold på flere plattformer og som utfører konsentrert vedlikehold på disse etter tur.

Overføring av arbeidsoppgaver og personell til land gjennom bruk av e-drift eller integrerte operasjoner. Ved bruk av nye og avanserte informasjonssystemer kan utstyr og operasjoner overvåkes og styres fra land. Ifølge Oljeindustriens Landsforening (OLF) er det mulig å redusere dagens driftskostnader med inntil 30 pst. gjennom økt bruk av e-drift. Potensialet som ligger i bruk av e-drift er nærmere redegjort for i kapittel 3.3.4.

Bedre utnyttelse av kapasiteten i forsyningsfartøy. Ifølge KonKrafts kostnadsrapport vil det være mulig å redusere de årlige utgiftene til forsyning av felt på norsk kontinentalsokkel med i størrelsesorden 225 mill. kroner dersom kapasitet i forsyningsfartøyene utnyttes bedre. Se for øvrig kapittel 3.3.5.

Bedre utnyttelse av kapasiteten ved forsynings- og helikopterbasene. Ifølge Statoil vil det være mulig å oppnå en kostnadsreduksjon på inntil 100 mill. kroner bare i Tampen-området, dersom forsynings- og helikopterbasene som betjener feltene i dette området kunne utnyttes mer optimalt. Se for øvrig kapittel 3.3.5.

Gjennomføring av tiltakene nevnt over setter store krav til fleksibilitet hos de ansatte og ledelsen i selskapene og vil kunne få betydelige konsekvenser for den enkelte arbeidstager. Aktiv og positiv medvirkning fra alle som er involvert er derfor en nødvendig forutsetning for å lykkes. Tiltakene må videre gjennomføres innenfor rammen av et forsvarlig HMS-nivå.

Videre vil det i modne områder ofte være gunstig å se flere felt i sammenheng og optimalisere driften av disse som en enhet istedenfor enkeltvis. Dette kan over tid gi mulighet for overføring av produksjon mellom plattformer og nedstenging av innretninger det ikke lenger er bruk for.

Vi ser nå en utvikling i denne retning både i Oseberg og i Tampen-området. Boks 3.1 gir en oversikt over status i dette arbeidet.

Boks 3.1 Status i arbeidet med å øke verdiskapingen i områdene Tampen og Oseberg

Tampen

I Tampen ligger de store feltene Statfjord, Gullfaks og Snorre samt en rekke mellomstore og mindre felt. De to største feltene, Statfjord og Gullfaks, er modne felt og mer enn 90 % av reservene er produsert. Statfjord, Gullfaks og Snorre er blant de største funn som er gjort i verden de siste 30 årene. Petroleumsproduksjonen fra området vil være betydelig også de neste 10 årene. Tampen er derfor et viktig område på norsk kontinentalsokkel. Statoil ble 1.1.2003 operatør for alle feltene i Tampen og grunnlaget for å høste samordningsgevinster ble dermed betydelig bedret.

Høsten 2002 startet Statoil utviklingsprosjektet «Tampen 2020», hvis formål er å optimalisere den samlede verdiskapingen i området og drive det som om det var én utvinningstillatelse. Prosjektet drives i nært samarbeid med de andre rettighetshaverne i området. Så langt er det identifisert et betydelig potensial for økt ressursutvinning i området (fra 45 til 55 mill. Sm3 o.e.1 ). Videre er det vist at verdiskapingen fra området best kan sikres gjennom optimal bruk av bestående innretninger. Det er med andre ord ikke funnet grunnlag for investeringer i nye plattformer eller større rørledninger til land. Dette betyr at man over tid vil søke å utnytte kapasiteten i området mer optimalt gjennom overføring av produksjon mellom plattformer og stenge plattformfunksjoner etter hvert som de blir overflødige.

Statoil har også iverksatt en ny driftsmodell for Tampen. Formålet med denne er primært å intensivere arbeidet med økt utvinning i området og effektivisere vedlikeholdsarbeidet knyttet til innretningene. Dette skal de oppnå gjennom å samle kompetansen på disse områdene i egne Tampenenheter. I tillegg til dette har Statoil iverksatt egne store effektiviseringsprogram på Gullfaks og Statfjord. Disse programmene har som mål å redusere driftskostnadene med 30 pst.

Tampen 2020-prosjektet skal munne ut i en områdeplan for Tampen. Planen skal være ferdig våren 2004 og vil stake ut retningen for området på kort og lang sikt samt prioritere områdearbeid på årlig basis.

Olje- og energidepartementet og Oljedirektoratet har aktivt fulgt opp Statoils arbeid i Tampen 2020-prosjektet. Fordi Tampen-området fortsetter å være svært viktig for norsk oljeproduksjon i årene framover, vil både departementet og direktoratet fremdeles ha betydelig oppmerksomhet rettet mot utviklingen i området.

Oseberg

I forbindelse med salget av SDØE-andeler i 2002 ble eierstrukturen i Oseberg-området utjevnet. Dette har ført til en samordning av de enkelte utvinningstillatelsene, slik at området i dag drives og videreutvikles som én enhet. Samordningen har ført til ny giv. Operatøren, Hydro, har satt i gang en rekke tiltak for å videreutvikle Oseberg-området. Blant annet arbeides det nå med å etablere en langsiktig strategi for området frem til 2015.

Det er betydelig infrastruktur i Oseberg-området og plattformene har i dag ledig kapasitet for behandling av olje. Rettighetshaverne arbeider derfor med planer for utbygging av flere nye strukturer som ligger nær eksisterende installasjoner.

Olje- og energidepartementet godkjente blant annet i 2003 plan for utbygging og drift for prosjektene Oseberg Sør J Struktur og Oseberg Vestflanken.

Hydro har i tillegg blitt tildelt betydelig areal rundt Oseberg i forbindelse med TFO 2003. Selskapet ønsker å utforske områder innen rekkevidde av eksisterende infrastruktur for å utnytte denne til produksjon av eventuelle funn.

Utviklingen i Oseberg-området har til nå vært positiv. Produksjonen fra området er fallende og det er derfor viktig at operatør og øvrige rettighetshavere har fokus på effektiv drift, økt utvinning og utbygging og produksjon av nærliggende funn. Av denne grunn vil Olje- og energidepartementet og Oljedirektoratet aktivt følge utviklingen i området.

1) Potensialet er eksklusive tilleggsvolum fra Statfjord senfase prosjektet.

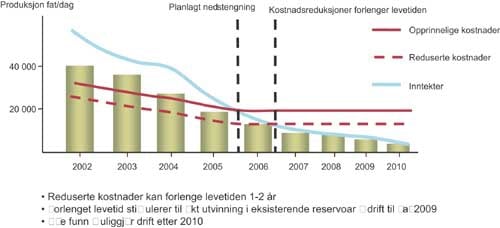

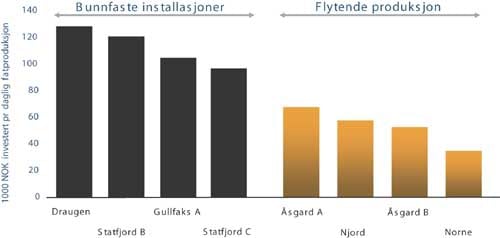

3.3.3 Praktiske eksempler på hvilke utfordringer vi står overfor

Plattformene på Statfjordfeltet kan tjene som et godt eksempel på hvilke utfordringer en står overfor. Disse ble bygget på slutten av 1970-tallet og første halvdel av 1980-tallet og er tilpasset en produksjon på 850 000 fat/dag. Produksjonen fra plattformene er i dag på ca. 250 000 fat/dag 4 , hvorav ca. 120 000 fat/dag kommer fra Statfjordfeltet. Produksjonen over disse plattformene vil i følge prognosene fortsette å falle ut over i tid og Statoil antar at produksjonen vil bli ulønnsom i 2009 dersom ikke tiltak gjennomføres.

For å sikre en god ressursutnyttelse og maksimal verdiskaping fra Statfjordfeltet, og omkringliggende felt som benytter plattformene på Statfjordfeltet, er det viktig at mulighetene for økt utvinning utnyttes og at de samlede driftskostnadene tilpasses den fallende produksjonen. Hvis slike tiltak ikke gjennomføres kan betydelige verdier gå tapt. Per i dag vurderer operatøren, Statoil, og rettighetshaverne et eget prosjekt kalt «Statfjord senfase». Dette prosjektet kan:

føre til i overkant av 60 mill. Sm3 o.e. i økt utvinning

øke levetiden for de enkelte plattformene fra 5 til 10 år

For å få gjennomført prosjektet er det nødvendig med omfattende ombygginger av plattformene på Statfjordfeltet. Ettersom arbeidet må skje offshore innebærer det store investeringer og høy risiko. Risikoen er bl.a. knyttet til arbeidsomfang og størrelse på tilleggsproduksjon. Økonomien i prosjektet er også avhengig av fleksibilitet i forhold til gjeldende arbeidsvilkår knyttet til samsoving og nattarbeid, samt forutsigbarhet med hensyn til miljø- og avgiftspolitikk. Det er med andre ord krevende å oppnå tilstrekkelig robusthet og lønnsomhet i prosjektet.

For å understøtte lønnsom produksjon i senfasen har Statoil som mål å redusere årlige driftskostnader på Statfjord-plattformene med 30 pst. innen 2007. Viktige tiltak vil være endringer i drifts- og vedlikeholdsfilosofi, flytting av oppgaver til land og reduksjon i logistikk og anskaffelseskostnader.

Andre eksempler på felt med slike utfordringer er Brage, Njord, Gyda og Veslefrikk. Dette er forholdsvis små felt som risikerer å stenge ned innen 2 til 5 år. Fremdeles er det betydelige gjenværende verdier i feltene og i omkringliggende funn og prospekter, men disse er økonomisk marginale og derfor krevende å realisere. Realisering av disse verdiene betyr imidlertid mye for levetiden for feltet, økt verdiskaping og antall arbeidsplasser. Tilfellet Brage er nærmere beskrevet i boks 3.2.

Boks 3.2 Forlenget levetid gjennom endring av driftsformer offshore

Bragefeltet er et eksempel på hvordan reorganisering og fjerning av arbeidsoppgaver kan gi reduserte kostnader og dermed bidra til forlenget levetid. I utgangspunktet skulle Brage, hvor produksjonen er på hell, ha stengt ned i 2005. På det tidspunktet var det ventet at kostnadene ville overstige inntektene fra feltet. Gjennom iverksettelsen av tiltak for å redusere driftskostnadene forventer Hydro, som er operatør for feltet, at dette skjæringspunktet utsettes med ca. to år. Siden tiltakene ble gjennomført i 2003, forventer Hydro at det også er tid nok til å modne og beslutte andre prosjekter som kan nyttiggjøre seg Brageinstallasjonene. Dersom identifiserte prosjekter for økt utvinning gjennomføres, vil levetiden for Bragefeltet forlenges til 2009, og dersom det gjøres nye funn i tilknytning til Brage kan dette forlenge feltets levetid ytterligere ut over 2010.

Tiltakene for å redusere driftskostnadene på Brage omfatter flytting av arbeidsoppgaver til land, etablering av mer rasjonelle arbeidsprosesser, fjerning av unødvendige oppgaver, eliminering av unødvendig byråkrati, etablering av korte kommandolinjer samt å klargjøre den enkeltes arbeidsoppgaver. Tiltaket innebærer også mer fleksibel bruk av ansatte i forbindelse med vedlikeholdsarbeid. Tidligere hadde gjerne enkeltplattformer et dedikert vedlikeholdsmannskap. Hydro har nå overført slike oppgaver til et mannskap som dekker vedlikeholdsoppgaver for et større område, dvs. flere felt. Dette omtales ofte som kampanjebasert vedlikehold – i motsetning til dag-til-dag vedlikehold. Fleksibel bruk av ansatte og deres kompetanse forutsetter at ansatte må kunne stille på jobb der arbeidsoppgavene befinner seg.

Hydro har gjennomført omstillingen i nært samarbeid med de ansattes foreninger og verneapparat. Det er lagt stor vekt på å opprettholde sikkerhetsnivået både under og etter omstillingen.

Figur 3.13 Rasjonelle driftsformer forlenger levetiden

Kilde: Norsk Hydro

Regjeringen vil:

Arbeide for at nødvendige tiltak gjennomføres på modne felt for å skape merverdier gjennom mer effektiv drift, økt produksjon fra eksisterende felt og realisering av forekomster som ellers ikke vil være lønnsomme. Gjennomføring av slike tiltak er primært oljeselskapenes ansvar. Arbeidet med omlegging av driften må skje i nært samarbeid med arbeidstagerne.

Oppfordre partene til å finne konstruktive løsninger som kan sikre verdiskaping og sysselsetting på lang sikt.

3.3.4 E-drift eller integrerte operasjoner – fremtidens driftspraksis

OLF anslår at potensialet knyttet til bruk av e-drift eller integrerte operasjoner er opp mot 8–10 pst. økt produksjon, inntil 4–5 prosentpoeng økning i utvinningsgraden og inntil 30 pst. reduksjon av driftskostnadene i forhold til dagens nivå.

E-drift eller integrerte operasjoner innebærer bruk av informasjonsteknologi til å endre arbeidsprosesser for å oppnå bedre beslutninger, til å fjernstyre utstyr og prosesser og til å flytte funksjoner og personell til land. Grunnlaget for e-drift er datateknologi som gjør det mulig å overføre informasjon uten nevneverdig tidsforsinkelse over lange avstander. Personell på land kan derfor få samme informasjon til samme tid som personell offshore. Dette åpner for muligheter til å endre måten man arbeider på. Ulike teknologier og kunnskap kobles sammen til en helhet som omformer oppgavedeling mellom hav og land, operatør og leverandører.

Mye teknologi finnes allerede, men samlet sett har petroleumsindustrien til nå i liten grad utnyttet denne. En av de store utfordringene er å få til utstrakt samarbeid mellom aktørene.

Et konkret eksempel på utnyttelse av e-drift er boresenteret ConocoPhillips har etablert i Tananger. I dette senteret møtes ulike faggrupper (geologer, petroleumsingeniører, etc.) i arbeidet med å bore brønner. De får informasjon til samme tid som den gjøres tilgjengelig på Ekofiskplattformen. Samarbeidet som oppstår i dette senteret, og mellom plattformen og senteret, bidrar til tverrfaglige vurderinger, mer effektiv bruk av tilgjengelig personell, og dermed bedre beslutninger. I tillegg er det slik at en ansatt ved et boresenter på land kan tilby faglig støtte til flere operasjoner, på ulike felt, ja i ulike land for den del. Det gjør at kompetansen kan utnyttes mye bedre. ConocoPhillips anslår at de gjennom sitt boresenter i Tananger har spart om lag 60 mill. kroner på under ett år. Innsparingene er hovedsakelig et resultat av mer effektive beslutninger og flytting av visse funksjoner til land. I tillegg til billigere brønner oppnår en bedre brønnbaner og færre tørre brønner.

Et annet konkret eksempel er Bragefeltet der ventilene i fem brønner kontrolleres direkte av produsenten ABB i Oslo. ABBs oppgave er å styre ventilene på en slik måte at produksjonen fra brønnene blir optimalisert. ABB er som produsent av utstyret den som har de beste forutsetninger for å utføre denne operasjonen. I følge Hydro har dette ført til fra 600 til 1 100 fat olje per dag i ekstra produksjon per brønn.

E-drift kan også benyttes til HMS-formål. E-drift kan lede til raskere deteksjon av faresituasjoner og avvik av betydning for personell, ytre miljø, utstyr og produksjon. E-drift vil videre kunne redusere risikoeksponering på kontinentalsokkelen og redusere behov for helikoptertransport ved at personell og funksjoner flyttes til land. Kompetansen hos personell som av helsemessige årsaker ikke lenger kan arbeide på kontinentalsokkelen kan også utnyttes ved e-drift.

En systematisk utnyttelse av e-drift vil altså bidra til økt produksjon, forlenget levetid for felt og dermed opprettholdelse av arbeidsplasser knyttet til virksomheten. Omlegging og flytting av arbeidsoppgaver til land vil kunne ha store konsekvenser for de berørte arbeidstagere. Dette gjør denne type endringer krevende å gjennomføre. En forutsetning for vellykket innføring av e-drift er derfor medvirkning fra alle involverte parter. Store verdier står på spill dersom man ikke makter å få til organisasjonsmessige tilpasninger som gjør det mulig å ta i bruk e-drift i betydelig skala på norsk kontinentalsokkel.

For fullt ut å kunne nyttiggjøre seg mulighetene som ligger i e-drift konseptet er det også utfordringer knyttet til datanettverk og standardisering. Transport av data mellom installasjoner og land er en viktig forutsetning for e-drift. Datanettverkene benytter både radiosamband, satellittsamband og fiberkabler. Eksisterende fiberkabler har gitt norsk kontinentalsokkel et fortrinn ved å åpne for kommunikasjon med høy kapasitet over lange distanser. Nettverkene er ikke fullt utbygd. Det eksisterer flere fiberkabler i Nordsjøen, med ulike eiere og driftsoperatører. Felt som skal koble seg inn på et offentlig nett på land må forhandle om pris og ytelse med flere forskjellige leverandører. Av regularitets- og sikkerhetsmessige grunner må alle datanettverksløsninger ha ringstruktur for å brukes til e-driftsløsninger.

Regjeringen vil:

Bidra til at potensialet for økt verdiskaping gjennom bruk av e-drift blir realisert.

Be Oljedirektoratet om å initiere et samarbeid mellom involverte parter for å fremme bruk av e-drift.

Bidra til å avklare tekniske, organisatoriske og sikkerhetsmessige spørsmål knyttet til telenettverk for overføring av data offshore.

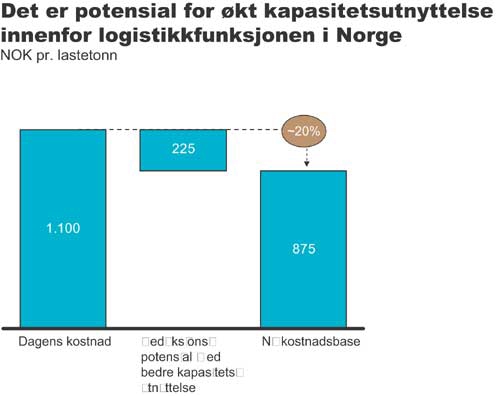

3.3.5 Behov for effektivisering av landbasert forsyning og driftsstøtte

I følge KonKrafts kostnadsstudie er logistikk og forsyningskostnadene for 2003 estimert til totalt 3,6 mrd. kroner. Rundt 55 pst. av denne kostnaden relaterer seg til plattformdrift, mens lete- og produksjonsboring utgjør 45 pst. av de totale logistikkostnadene. Studien viser også sammenligninger som indikerer at logistikk og forsyningskostnader på norsk kontinentalsokkel ligger på samme nivå eller er litt lavere enn på britisk kontinentalsokkel.

Sentrale kostnadsdrivere for landbasert forsyning og drift på norsk kontinentalsokkel er kapasitetsutnyttelse i forsyningsfartøy og base- og driftvirksomheten.

Kapasitetsutnyttelse i forsyningsfartøy

I følge KonKrafts kostnadsstudie utgjør bruk av forsyningsfartøy rundt 45 pst. av totalkostnadene på logistikkområdet. Økt kapasitetsutnyttelse gjennom samseiling til flere innretninger er et sentralt tiltak for å få ned kostnadene til denne type tjenester. Per i dag eksisterer det et samarbeid mellom Esso og Statoil ved Dusavik-basen for forsyning av disse operatørenes felt i Sørlige Nordsjø. Dette samarbeidet har redusert forsyningsskipskostnadene med rundt 10 pst., med en forventning om 20 pst. i 2005. Shell, Statoil og Hydro har videre inngått et samarbeid om forsyning av flere felt på Haltenbanken ut fra Kristiansund. Hydro anslår at dette samarbeidet har redusert fartøykostnadene med mellom 10 og 20 pst. Potensialet for økt kapasitetsutnyttelse gjennom slikt samarbeid er imidlertid større. I KonKraftstudien vises det til at det med dagens basestruktur er mulig å spare om lag 225 mill. kroner per år gjennom bedre utnyttelse av eksisterende kapasitet i forsyningsskipene, jf. figur 3.14.

Figur 3.14 Mulig kostnadsreduksjon som følge av mer effektiv kapasitetsutnyttelse

Kilde: KonKraft

Landbasert base- og driftvirksomhet på norsk kontinentalsokkel

Lokalisering av drifts- og forsyningstjenester til feltene på norsk kontinentalsokkel har vært og er viktig for regional utvikling. Det er en bekreftelse på at petroleumsvirksomheten utenfor kysten også skal kunne vises igjen i aktivitet på land. Dette har vært et bærende prinsipp for Stortingets behandling av utbyggingssaker på norsk kontinentalsokkel.

I hovedsak har denne politikken fungert godt og frem til nå både sikret regional utvikling og gitt et rimelig effektivt forsynings- og driftsmønster for feltene på norsk kontinentalsokkel. Regjeringen ønsker derfor å videreføre hovedprinsippene i denne politikken.

Per i dag eksisterer det forsynings- og helikopterbaser åtte forskjellige steder langs kysten fra Stavanger til Hammerfest. Driftsorganisasjoner for ulike felt er lokalisert på seks steder: Stavanger, Bergen, Kristiansund, Stjørdal, Harstad og Hammerfest. Figur 3.15 viser en oversikt over forsyningsbaser, helikopterbaser og driftsorganisasjoner i Norge.

Figur 3.15 Driftsorganisasjoner, forsynings- og helikopterbaser i Norge

Kilde: Oljedirektoratet

Kostnader knyttet til forsyningsbaser, transport av personell og landbaserte driftsoppgaver bidrar også til de totale kostnadene for å drifte et felt. Når tiden er inne for å vurdere tiltak for å få ned driftskostnadene offshore, er det naturlig å vurdere om effektiviseringstiltak også kan settes inn for å redusere kostnadene ved landbasert forsyning, transport og drift.

Det har fra næringens side vært pekt på at det er mulig å effektivisere virksomheten som foregår ved forsyningsbasene. I følge Statoil vil det for eksempel i Tampen-området alene være mulig å spare inntil 100 mill. kroner årlig. Innsparingene oppnås gjennom å konsentrere oppgaver på visse forsyningsbaser og optimalisere utflyvingsmønsteret fra helikopterbasene. Dette mener Statoil å få til uten å redusere aktiviteten betydelig ved noen av de eksisterende enhetene som betjener feltene i Tampen-området.

For de aller fleste feltene på norsk kontinentalsokkel har det i forbindelse med godkjenning av utbyggingsplanen blitt fastsatt hvilke forsynings- og helikopterbaser som skal benyttes, og hvor den landbaserte driftsorganisasjonen skal lokaliseres. Det finnes også eksempler på at det er fastsatt konkrete krav til hvor mange personer som skal arbeide i forhold til et konkret felt på bestemte baser og bestemte steder. I en situasjon der operatørselskapene foretar store endringer på feltene for å forlenge levetiden, vil slike bindinger i forhold til basebruk og lokalisering av driftsorganisasjoner være krevende å opprettholde på lang sikt.

For å realisere den langsiktige banen er det viktig at operatørene har frihet til å organisere virksomheten på en mer effektiv måte allerede i dag. Ut fra hensynet til at det er et legitimt krav at petroleumsvirksomheten skal bidra til lokal utvikling, og ut fra det forhold at konsesjonskravene har skapt en forventning om et jevnt aktivitetsnivå på visse steder, må man finne en praktisk tilnærming som ivaretar disse behovene.

Det er fortsatt Regjeringens mål at aktiviteten på kontinentalsokkelen skal vises igjen i aktivitet på land. Ved en effektivisering av basevirksomheten må det derfor legges til grunn at virksomheten ved de enkelte basene skal opprettholdes, om enn med faglig innhold som er tilpasset nye behov. Dette betyr at alle konsesjonskrav som er fastsatt ved beslutning om utbygging av det enkelte felt må respekteres, men slik at det åpnes opp for tilpasninger i arbeidsinnhold og funksjoner som i dag utføres ved den enkelte base eller driftsorganisasjon. For fremtidige etableringer bør en søke å fastsette mer fleksible vilkår som kan fungere godt under ulike forhold gjennom feltenes levetid .

Regjeringen vil:

Aktiviteten på kontinentalsokkelen skal vises igjen i aktivitet på land. For modne felt som gjennomgår effektiviseringstiltak offshore, vil det være naturlig å vurdere tiltak i landbasert base- og driftsvirksomhet. Virksomheten ved disse enhetene skal opprettholdes, men det faglige innholdet må kunne tilpasses nye behov. For fremtidige etableringer bør en søke å fastsette mer fleksible vilkår, som kan fungere godt under ulike forhold gjennom feltenes levetid.

3.3.6 Norsk-britisk samarbeid

I november 2001 oppfordret energiministrene i Norge og Storbritannia til økt samarbeid i Nordsjøen. En rapport som presenterte 14 konkrete anbefalinger for samarbeid mellom de to land ble lagt frem under Offhore Northern Seas (ONS) i august 2002. Anbefalingene ble fulgt opp av en gruppe med representanter fra industri og myndigheter. Resultatet av arbeidet som er gjennomført til nå ble lagt frem 3. desember 2003 i London. Økt verdiskaping kan realiseres gjennom tettere samarbeid. Gevinsten som følge av flere og billigere infrastrukturalternativ, mer effektiv transport, driftsmessige synergier og sparte disponeringskostnader anslås å være betydelige.

En viktig del av samarbeidet mellom Norge og Storbritannia er utarbeidelsen av en rammeavtale som vil dekke utbyggingen av den planlagte nye gassrørledningen fra Norge til Storbritannia. Avtalen vil også dekke andre prosjekter på tvers av grensen. Rammeavtalen vil utgjøre den mest omfattende samarbeidsavtale innen energi mellom Norge og Storbritannia. 2. oktober 2003 signerte energiministrene Einar Steensnæs og Stephen Timms en avtale om prinsipper knyttet til regulering av prosjekter som krysser grenselinjen. Prinsippene skal innarbeides i rammeavtalen som planlegges sluttført i 2004.

Det eksisterer flere påviste petroleumsforekomster som strekker seg over grenselinjen mellom Norge og Storbritannia. En del av forekomstene er utviklet, mens andre ikke er satt i produksjon til tross for at de ble påvist for mange år siden. Årsakene til at enkelte forekomster ennå ikke er utviklet kan være mange. En medvirkende årsak kan være at utviklingen av grenseoverskridende forekomster må avklares og godkjennes av begge de to lands myndigheter.

For å bidra til at påviste ressurser som strekker seg over delelinjen blir utviklet, arbeider norske og britiske myndigheter med å forenkle prosedyrene for utvikling av mindre felles forekomster. Slike forenklede prosedyrer vil gjøre det mer attraktivt å realisere påviste forekomster, samt å lete etter ressurser som kan strekke seg over delelinjen.

Regjeringen vil:

Ferdigstille rammeavtalen mellom Norge og Storbritannia.

Arbeide for forenklede prosedyrer for utvikling av petroleumsforekomster som strekker seg over sokkelgrensen mellom Norge og Storbritannia.

3.4 Aktørbildet

Dagens sammensetning av aktørene på norsk kontinentalsokkel