2 Gass i Norge

Vurderinger av alternative løsninger for fremføring av gass til innenlandske brukere – rapport utarbeidet av NVE, 2004

Forord

NVE har gjennomført denne utredningen på oppdrag fra og etter anvisning fra OED. Bakgrunnen for utredningsarbeidet er behandlingen av Stortingsmelding nr. 9 (2002–2003) «Om innenlands bruk av naturgass mv.» i mars 2003. I forbindelse med behandlingen ba Stortinget (jf. vedtak nr. 347) Regjeringen om å «utrede alternative løsninger for hvordan gass kan føres frem til aktuelle innenlandske brukere, herunder rørtraseer, LNG- og CNG-anlegg, og hvordan gassen kan distribueres fra ilandføringsstedene.» Vurderinger av økonomiske sider av slik infrastruktur, inkludert lønnsomhetsbetraktninger var også en del av oppdraget NVE mottok.

Utredningsarbeidet ble delt i fem delprosjekter; identifisering av aktuelle innenlandske gassbrukere og anslag på sannsynlig gassforbruk, beregning av kostnader for fremføring av LNG til aktuelle brukere, beregning av kostnader ved fremføring av gass i rør til aktuelle brukere, beregning av kostnader ved å føre fram CNG til aktuelle brukere og en samfunnsøkonomisk vurdering av de ulike alternativene.

Vurderinger og beregninger i prosjektet er gjort med bistand fra følgende konsulent- og forskningsmiljøer: Econ analyse, Marintek, PriceWaterhouseCoopers, Aker Kværner Technology, Eclipse Energy Group, Transportøkonomisk institutt, Atina, KanEnergi og Kjelforeningen Norsk Energi.

Sammendrag

Innledning

NVE har gjennomført denne utredningen på oppdrag fra og etter anvisning fra OED. Bakgrunnen for utredningsarbeidet er behandlingen av Stortingsmelding nr. 9 (2002–2003).

Utredningen tar ikke for seg industri- og næringspolitiske sider ved utbygging av gassinfrastruktur. Gassinfrastruktur har imidlertid viktige perspektiver i seg som går utover kostnader og miljøeffekter, som er det NVE har lagt vekt på.

Utredningen innledes med en oversikt over problemstillinger ved beregninger av lønnsomheten ved investeringer i gassinfrastruktur og salg av naturgass til norske brukere (Kap. 2) Det beskrives også en modell for beregning av gasskjøpernes betalingsvillighet for gasstransport.

Status, planer og aktuelle utbyggingsmuligheter

Status for bruk av naturgass innenlands beskrives i Kap. 3, inkludert hvilke planer som eksisterer i forholdsvis nær fremtid. På basis av eksisterende og besluttede prosjekter vil gassmengder i størrelsesorden 100 MSm3 årlig bli omsatt innenlands de nærmeste årene (i tillegg til de om lag 700 MSm3 som benyttes på Tjeldbergodden og våtgassen som brukes av industrien i Grenland). Videre gir NVE sin vurdering av hvilke løsninger for innenlands gassforsyning som bør studeres nærmere, basert på studier av teknisk potensial for utnyttelse av gass.

Kostnader for gasstransport

Kostnadene ved transport av naturgass i rør eller i form av LNG (flytende, nedkjølt naturgass) eller CNG (komprimert naturgass), beskrives i Kap. 4, dels på generelt grunnlag og dels anvendt på de aktuelle utbyggingsløsningene beskrevet i Kap. 3. Årlige gassvolum, transportavstand og antall forsyningssteder er viktige faktorer for å avgjøre hvilke teknologier som kan tilby de gunstigste transportkostnadene.

Energipriser levert til innenlands marked

På bakgrunn av analyser utført av Eclipse Energy Group er det i Kap. 5 beregnet prisnivåer på rørgass, LNG og CNG levert fra norske og utenlandske gassterminaler, samt for alternative energibærere. Analysen viser at prisen på de fleste energibærerne er sensitive i forhold til endringer i prisen på råolje, og at analyser av fremtidig lønnsomhet må gjøres med et bevisst forhold til forventningene om fremtidig pris på råolje. Analysen viser også at LNG har en merpris estimert til om lag 23 øre/Sm3 levert fra gassterminal i Zeebrugge i forhold til rørgass fra Kårstø. Dette skyldes at kjøp av LNG vil være dyrere enn kjøp av rørgass i Zeebrugge og at gass på Kontinentet har en høyere verdi enn gass ved gassterminal i Norge.

I rapporten er det forutsatt at naturgass solgt fra gassterminaler i Norge ikke belastes med betaling for transport fra terminalene på Kårstø og Kollsnes ned til landingspunktene for norsk gass i Europa. Dette fradraget har vært praktisert for gasskjøpere i Norge frem til nå. Dersom denne forutsetningen skulle endres for fremtidige gasskjøpere, vil dette i sterk grad svekke muligheten for å etablere ny infrastruktur i Norge basert på gass fra disse terminalene.

Prosjektøkonomi og samfunnsøkonomi i aktuelle alternativer

I vurderingene, både de prosjektøkonomiske (bedriftsøkonomiske vurderinger av transportprosjektene) og de samfunnsøkonomiske, er det lagt til grunn en rekke forutsetninger, f.eks. kostnader for kjøp av LNG eller samlet investeringsbehov for kombirør Kårstø – Grenland. Det ligger i varierende grad usikkerhet i disse forutsetningene, bl.a. finnes det ikke et åpent LNG-marked å hente prisforutsetninger fra og det finnes investeringselementer som krever grundigere kostnadsanslag enn det NVE har hatt muligheter for å utarbeide. NVE mener allikevel å ha utarbeidet et godt kvalitetssikret og balansert datagrunnlag for sine analyser.

Den samfunnsøkonomiske analysen avviker først og fremst fra den prosjektøkonomiske analysen ved ulik håndtering av avgifter på energibærere og miljøkostnader knyttet til ulike former for utslipp. Samfunnsøkonomiske effekter av de analyserte utbyggingsløsningene er beregnet for gassforsyning til Grenland og kystruter for LNG. Med unntak for en Nordlig rute for LNG endres ikke konklusjonen om hvorvidt en gasstransportløsning er lønnsom eller ikke ved å gå fra et prosjektøkonomisk til et samfunnsøkonomisk perspektiv.

Den samfunnsøkonomiske analysen er begrenset til å omfatte kvantifiserbare samfunnsøkonomiske størrelser. Gevinster knyttet til fremtidige muligheter med hensyn på industrietablering og fordelings- og sysselsettingseffekter er ikke med i analysen.

De belyste gassrøralternativene preges av svak lønnsomhet. Hovedårsakene til dette er at for gassrør er volumene små i forhold til kapasiteten i rørene, at det finnes infrastruktur for konkurrerende energibærere allerede og at Norge er et geografisk utfordrende land å transportere gass i, med små og spredte energibrukere.

Grenland

Gassrør. Et gassrør til Grenland vil kunne forenkle transporten av energi og råvarer til industrien, og vil være et grunnlag for å vurdere videre industriutbygging i Grenlandsområdet. Analysen tar utgangspunkt i en estimert betalingsvillighet for gasstransport for industrien i Grenland på 25 øre/Sm3 for tørrgass og 165 kr/tonn for våtgass. NVEs konklusjon er at både kombirør (rør for transport av både metan, etan og LPG) og tørrgassrør er ulønnsomme gitt dagens markedspotensial og betalingsvillighet, både prosjektøkonomisk og samfunnsøkonomisk. Prosjektøkonomisk gir et kombirør en negativ nåverdi i størrelsesorden 2 milliarder kroner, mens samfunnsøkonomisk nåverdi blir i størrelsesorden -1,5 milliarder kroner. En økning fra det markedet som utgjøres av at eksisterende industri kan bytte til naturgass (om lag 560 MSm3 tørrgass årlig) til om lag 1700 MSm3 årlig (tilsvarende et nytt 800 MW gasskraftverk), gir et marginalt lønnsomt kombirør. Da er det forutsatt at dette gassforbruket fases inn 5 år etter oppstart av gassrøret, konstant betalingsvillighet for transport av tørrgass og våtgass og at dette gassforbruket øker rørets økonomiske levetid til totalt 25 år. For å få lønnsomhet i et tørrgassrør kreves et årsvolum i overkant av 1300 MSm3 (fra første dag).

LNG. Transportkostnader, markedsforhold og øvrige egenskaper ved LNG-løsninger har vist seg å gjøre LNG kostbart som forsyningsalternativ for prosessindustrien i Grenland.

CNG har potensial til å tilby de laveste transportkostnadene for naturgassvolumer opp mot 1000 MSm3 , og dermed til å kunne bli det beste alternativet for tørrgasstransport til Grenland ved dagens volumer. Skipsbasert CNG-transport i denne størrelsesorden er hittil ikke demonstrert i praksis.

Grenrør videre fra et eventuelt rør til Grenland virker i utgangspunktet ikke å kunne bli lønnsomme. Dersom transportkostnaden i røret Kårstø – Grenland kommer ned mot 25 øre/Sm3 (for eksempel som følge av økt transportert volum), kan grenrør til Kristiansand og Østfold vise seg prosjektøkonomisk interessant.

Gøteborg. Det er også sett på en alternativ mulighet for å levere gass til Grenland, ved å bygge et rør mellom Gøteborg og Grenland. Dersom etablering av et gassrør til Grenland vurderes som interessant, bør dette alternativet vurderes nærmere.

Kystruter for LNG/CNG

Kap. 6.2 beskriver muligheten for å forsyne brukere langs kysten i Norge ved hjelp av LNG eller CNG. Det må understrekes at både småskala LNG og CNG er nye konsepter som er beheftet med høyere kostnadsmessig usikkerhet enn gassrør.

Sørlig rute. Med utgangspunkt i LNG-leveranser fra Zeebrugge eller Isle of Grain (UK), kan LNG under gitte betingelser tilby konkurransedyktige forsyningsløsninger i forhold til alternativer som fyringsolje i en rute omkring Oslofjorden og på Sørlandet. En slik rute kan også inkludere brukere langs vestkysten av Sverige, og derved oppnå større gassvolum og bedret lønnsomhet. Gjennom analysen er det vist at betalingsvilligheten for LNG-transport med skip er høyere enn hva slik transport vil koste, og at den derfor kan være lønnsom. Oppbyggingstakt, priser på LNG og muligheter for økte fremtidige avgifter på gass skaper imidlertid usikkerhet og risiko for mulige investorer. Slik NVE har analysert ruten, vil bruk av tung fyringsolje i utstrakt grad bli substituert med gass, slik at Sørlig rute også vil føre med seg visse samfunnsøkonomiske gevinster.

Nordlig rute. LNG kan tilby konkurransedyktige forsyningsløsninger for brukere på strekningen Trondheim – Narvik, sannsynligvis også sørover i Møre og Romsdal. NVEs utredninger tyder på at betalingsvilligheten for slik gasstransport er større enn kostnadene, og at forutsetningene for lønnsomhet dermed er til stede. Det synes imidlertid ikke opplagt at LNG kan hentes fra Snøhvit/Melkøya til kommersielle og operasjonelle betingelser som gjør en slik rute interessant. Eksport av LNG med jernbanetransport fra Narvik til svenske og finske kjøpere vil kunne danne et viktig økonomisk fundament for en Nordlig rute. De samfunnsøkonomiske beregningene viser at den samfunnsøkonomiske lønnsomheten er svakere enn den prosjektøkonomiske.

CNG-ruter. Et konsept med distribusjon av CNG i skip fram til brukere i Grenland og Østfold er også vurdert. Ut fra Aker Kværners foreløpige vurdering av konseptet vurderer NVE CNG til flere steder å kunne være konkurransedyktig med andre gasstransportløsninger.

Andre gassrør

Rapporten behandler også planer for transport av gass med rør som leverer begrensede volum over relativt korte avstander. Dette er gjort i Kap. 6.3. For et gassrør fra Kollsnes til Bergen og fra Tjeldbergodden til Trondheim er konklusjonen at dette ikke vil være lønnsomt grunnet små gassvolumer. Videre beskrives kort planer for et gassrør Kollsnes – Mongstad til forsyning av et kraftvarmeverk på Mongstad.

2.1 Innledning

Stortingsmelding nr. 9 (2002–2003) «Om innenlands bruk av naturgass mv.», ble behandlet i Stortinget i mars 2003. I meldingen beskrives Regjeringens strategi for bruk av naturgass, karakterisert ved at man ønsker å legge til rette for:

at naturgass i større grad tas i bruk til innenlands verdiskaping

at det etableres rammebetingelser som gjør det mulig å realisere gasskraftverk med CO2 -håndtering

økt satsning på hydrogen

styrket innsats for sterkere grad av kraftoverføring fra land til petroleumsvirksomheten

I forbindelse med behandlingen ba Stortinget (jf. vedtak Nr. 347) Regjeringen om å «utrede alternative løsninger for hvordan gass kan føres frem til aktuelle innenlandske brukere, herunder rørtraseer, LNG- og CNG-anlegg, og hvordan gassen kan distribueres fra ilandføringsstedene.»

Videre ble Regjeringen i samme vedtak bedt om å «vurdere de økonomiske sidene ved utbygging av slik infrastruktur, inklusive lønnsomhetsbetraktninger, og utrede ulike finansieringsformer med statlig deltakelse, herunder opprettelse av et statlig eierselskap for slik infrastruktur, og komme tilbake til Stortinget med disse vurderingene så snart det lar seg gjøre, men senest i løpet av våren 2004. Utredningen skal samordnes i tid med hydrogenutvalgets arbeid. Regjeringen bes om å legge vekt på finansiell risiko og langsiktighet, verdiskapning og industriutviking i et langsiktig perspektiv, samt miljømessige konsekvenser og perspektiver.»

Det ble også gjort andre vedtak som knytter seg til temaene over, bl.a. når det gjelder bygging av gassdrevne ferger, opprettelse av et statlig innovasjonsselskap for miljøvennlig gassteknologi i Grenland og et kompetansesenter for sluttbrukerteknologi på Haugalandet i Rogaland.

I brev fra Olje- og energidepartementet (OED) av 10. juni 2003, gis NVE ansvaret for å utrede de økonomiske sidene ved ulike løsninger for fremføring av naturgass til aktuelle innenlandske brukere, primært rørtransport og LNG-løsninger. Senere har OED og NVE blitt enige om å inkludere CNG-løsninger som del av utredningen.

I oppdraget fra OED ble det angitt premisser for utredningsarbeidet:

Identifisering av aktuelle innenlandske brukere. NVE ble her bedt om å utvikle en metodikk som begrunner valg av brukere, steder og regioner som vurderes som aktuelle for å ta i bruk naturgass. Som en minimumsløsning anga man fra OEDs side områdene rundt ilandføringsstedene (Kårstø, Kollsnes, Tjeldbergodden, Hammerfest/Melkøya), Grenlands- og Østlandsområdet, Trondheim og Nordland.

Kostnader ved LNG-transport. Kostnadene for LNG-transport henger nært sammen med mulige salgsvolumer, avstander, antall leveringssteder mm. NVE ble derfor bedt om å analysere kostnader knyttet til noen foreslåtte LNG-ruter, dvs. et utvalg av brukere/leveringssteder knyttet sammen i et skipsbasert transportsystem.

Kostnader ved LNG vs. rør. NVE ble bedt om å undersøke og sammenligne kostnader for LNG-løsninger og gassrør i tilfeller der årlige gassvolumer og avstander tilsier en kostnadsmessig konkurransesituasjon. I denne sammenheng ble det fra OEDs side foreslått å vurdere relasjonene Kollsnes – Bergen, Kårstø – Grenland/Østlandet og Tjeldbergodden – Trondheim.

Samfunnsøkonomiske vurderinger. For å imøtekomme Stortingets informasjonsbehov ble NVE også bedt om å gjennomføre samfunnsøkonomiske analyser etter nærmere drøftelser med departementet.

NVE ble gitt ansvaret for å gjennomføre utredningsarbeidet, dels ved hjelp av egne ressurser og dels ved bruk av eksterne konsulenter. Med utgangspunkt i de ulike utredningsdelene nevnt over, ble NVE også bedt om å sammenstille en samlet vurdering av arbeidet (denne rapporten). I løpet av utredningsarbeidet har OED bedt om at rapporten fremstilles på en slik måte at den kan legges frem som vedlegg til en Stortingsmelding om temaet.

Rapporten har til hensikt å gi svar på spørsmålene Stortinget uttrykte gjennom vedtaket referert over, samtidig som den skal følge opp oppdraget fra OED mht. premisser, innhold og format. NVE har hatt betydelig frihet i hvordan de ovenfor beskrevne oppgaver har blitt besvart, og rapporten beskriver hvordan NVE har valgt å analysere de ulike problemstillingene.

2.2 Sentrale problemstillinger

2.2.1 Grunnlag for lønnsom transport av gass

De siste 15–20 årene har vekslende flertall på Stortinget ønsket at de norske gassressursene i større grad skal bli nyttiggjort innenlands, enten til energiproduksjon, som transportdrivstoff eller som råstoff til ulike industriprosesser.

Lønnsomheten ved investeringer i gassinfrastruktur og salg av naturgass til norske brukere bestemmes av en rekke forhold, hvorav fire er særlig viktige:

Gassmarkedets størrelse og betalingsvillighet (avhenger blant annet av kostnader for alternative energibærere/brensler)

Kostnader for transport og distribusjon

Innkjøpspris for gass (i engrosmarkedet)

Rammebetingelser (tilskudd til infrastruktur, avgifter, CO2 -kvoter mm)

Det viser seg at transportert gassvolum er spesielt viktig i lønnsomhetsvurderingene av gasstransportløsninger. Det er nødvendig å ha en tilstrekkelig mengde gass å fordele investeringskostnadene på, for at gassen skal være konkurransedyktig.

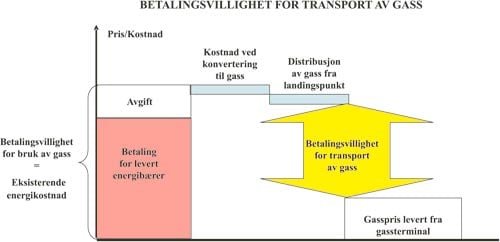

Differansen mellom gasspriser levert norske sluttbrukere og engrospriser for gass i Europa (gasspris levert fra terminal) må dekke kostnader for transport, distribusjon av gass fra landingspunkt og kostnad ved konvertering til gass (det er i NVEs arbeid stort sett antatt at prosessfordeler for den enkelte bedrift oppveier de kostnadene virksomhetene har når det gjelder å ta gass i bruk). Å anslå nivået for de forskjellige gassbrukernes betalingsvillighet, og vurdere om disse er tilstrekkelige til å dekke de beregnede kostnadene for levering av gass via gassrør eller LNG-/CNG-løsninger, har vært en hovedproblemstilling i NVEs arbeid. Figur 2.1 viser hvordan en kan regne seg frem til hva en gasskunde kan betale for gasstransport gitt betalingsvilligheten for gass (basert på at kunden skal ha uendret eller lavere total energikostnad). Dette anslaget kalles videre i rapporten for betalingsvillighet for transport av gass og kan være høyere eller lavere enn de beregnede transportkostnadene.

Betalingsvilligheten for transport av gass (gul pil i figuren) viser hvor mye en gasskunde kan være villig til å betale for gasstransport, før han heller velger en alternativ energibærer. Den beregnes ut fra betalingsvilligheten for bruk av gass som er lik kostnaden for alternativ energibærer (dvs. den kostnaden kunden har i dag ved bruk av for eksempel olje eller elektrisitet) levert hos kunden. Fra denne betalingsvilligheten (for bruk av gass) trekkes eventuelle kostnader kunden vil ha ved å konvertere til gass, samt kostnader ved distribusjon fra landingspunkt i området til kundens vegg. Hvis en så i den andre enden trekker fra gassprisen levert fra gassterminal (for eksempel Kårstø eller Melkøya), får man et estimat for hva kunden maksimalt kan være villig til å betale for gasstransporten.

Figur 2.1 Betalingsvillighet for transport av gass

Betalingsvilligheten for transport av gass sammenlignes med de beregnede transportkostnadene for å vurdere om det er grunnlag for en lønnsom gasstransport. Hvis betalingsvilligheten for transport er høyere enn kostnadene ved transport, er det grunnlag for lønnsom gasstransport.

Dersom beregnet kostnad for transport av gass er lavere enn betalingsvilligheten for transport, oppstår et overskudd som kan fordeles mellom transportør (produsentoverskudd) og gasskjøper (konsumentoverskudd). Tautrekking om denne gevinsten og fordelingen av denne representerer en utfordring for beregningsarbeidet. Det er ikke lagt vekt på å estimere hvordan denne fordelingen av gevinst vil bli (som resultat av konkrete prisforhandlinger), men det vurderes ikke som realistisk for en investor i for eksempel en LNG-rute å oppnå en pris tilsvarende den maksimale betalingsvilligheten for gasstransport hos den enkelte gasskunde.

I noen tilfeller vil norske aktører med høye potensial for gassbruk vise til europeisk prisnivå, og hevde at dette er det maksimale man kan betale for gass levert i Norge. Alternativet deres kan være å flytte virksomhet til steder i Europa der gassprisene er gunstige. Under denne forutsetningen kan betalingsvilligheten for bruk av gass og dermed også transport av gass være relativt lav. Betalingsvilligheten for transport av gass vil også bli lav, relativt sett, for brukere som i dag ikke betaler avgifter på bruk av fyringsolje. Dette gjelder i første rekke treforedling og fiskeoljefabrikker.

2.2.2 Gassmarkeder innenlands

For å etablere nye markeder søker selgere av gass å finne frem til store enkeltkunder, gjerne industri med stort varmebehov der gass kan overta for olje eller elektrisitet. Siden et norsk gassmarked i første omgang kan forventes å utvikle seg omkring eksisterende industrivirksomhet, har NVE i sine vurderinger tatt utgangspunkt i industristrukturen, i første rekke langs kysten. Dette skyldes at det er her man finner mange relativt store brukere som kan benytte seg av sjøveis gasstransport. På denne bakgrunn har NVE søkt å kartlegge energibruk, konverteringsmuligheter og betalingsvillighet hos større industribedrifter i de mest aktuelle områdene for gassintroduksjon.

Betingelsen for at industriaktørene vil kjøpe gass, er at gassen levert til bruker i seg selv, eller kombinert med eventuelle prosesstekniske fordeler den fører med seg, kan konkurrere med alternativene. Ser man på lokale og regionale markedspotensialer, vil eventuelle prosesstekniske og andre fordeler ved gass slå ulikt ut hos de forskjellige brukertypene. NVE har derfor valgt å legge til grunn for sine vurderinger at gass generelt må kunne konkurrere mot alternativene uten å ta hensyn til disse forholdene, og antatt at prosessfordeler for den enkelte bedrift oppveier for kostnadene virksomhetene har når det gjelder å ta gass i bruk.

Erfaringene fra introduksjonen i Norge så langt, tyder på at gassbrukerne velger å beholde mulighetene til å veksle mellom bruk av gass, elektrisitet og olje. Skal gassen være salgbar, vil den hele tiden måtte konkurrere prismessig mot alternativene.

Lønnsomhetsvurderinger for utbygging av gassinfrastruktur krever at man studerer muligheter innenfor konkrete geografiske områder. Noen områder med sterk industristruktur slik som Grenland og Fredrikstad/Sarpsborg peker seg raskt ut for videre markedsundersøkelser. På den annen side finnes det en rekke steder der det lokale energibehovet neppe kan forsvare introduksjon av gass.

En utfordring er også å vurdere fremtidig energibehov, f.eks. knyttet til ny industrivirksomhet, utbygging av fjernvarmesystemer eller gassbasert kraft- og varmeproduksjon.

Mens det i premissene for utredningen er lagt til grunn et nasjonalt perspektiv for infrastrukturløsninger, har utredningsarbeidet vist at planlegging av gassforsyning innenlands også bør ses i sammenheng med potensielle gassmarkeder i nabolandene, i første rekke Sverige. For eksempel virker det naturlig å vurdere om svenske og norske gasskunder kan forsynes gjennom felles LNG-ruter.

Econ Analyse har innhentet informasjon om det tekniske potensialet for innenlands bruk av naturgass. Videre har NVE benyttet seg av intern kunnskap om energibruk hos ulike industriaktører og kvalitetssikret dette mot data fra Kjelforeningen Norsk Energi for å anslå et markedspotensial basert på det tekniske potensialet.

2.2.3 Transport- og distribusjonskostnader

Gasstransport er en type virksomhet der skalavirkninger har stor betydning. Jo større gassvolum man omsetter til brukere innenfor et begrenset område, jo større er mulighetene for å oppnå lønnsomhet for investeringer i infrastruktur. Investeringsbehov og transportkostnader knyttet til gassrør og LNG-ruter er beregnet av hhv Aker Kværner og Marintek. For CNG er det benyttet kostnadstall som er vurdert av Aker Kværner.

2.2.4 Referansepriser på naturgass

Med et såpass begrenset naturgassmarked som det norske, finnes det ikke pålitelige og åpent tilgjengelige norske engrospriser på gass. Beregninger må derfor ta utgangspunkt i engrospriser på gass i det europeiske gassmarkedet.

For innenlands forsyning av LNG vil bare noen terminaler være sannsynlige, først og fremst Snøhvit/Melkøya, Isle of Grain i Storbritannia og Zeebrugge i Belgia. Mens Melkøya er et utskipningsanlegg fra Snøhvitfeltet, er LNG-terminalene i Europa mottaksterminaler der gass først og fremst lagres og videresendes ut i gassrørnett. Videresalg av LNG til forsyning av LNG-ruter slik som skissert i denne rapporten, vil være noe helt nytt. Det finnes følgelig ikke åpne markedspriser for LNG man kan ta utgangspunkt i for lønnsomhetsvurderingene.

For å beregne priser på gass (også i form av LNG) og konkurrerende energibærere levert kunder i Norge, har Eclipse Energy Group vært engasjert. Beregning og diskusjon av prisene finnes i Kap. 5.

2.2.5 Rammebetingelser og samfunnsøkonomiske effekter

I dag omsettes gass uten miljøavgifter. Dersom avgiftsfritaket opprettholdes i fremtiden, vil staten kunne oppleve et provenytap (inntektstap) som øker i takt med konvertering fra avgiftsbelagt elektrisitet og olje til gass. Dersom det skjer større endringer av avgiftsregimet, kan dette føre til at ny gassinfrastruktur bygges på økonomiske forutsetninger som ikke er robuste. Dette innebærer en betydelig risiko for potensielle investorer.

En samfunnsøkonomisk analyse skiller seg fra en prosjektøkonomisk analyse ved at den inkluderer virkninger som ikke nødvendigvis er relevante fra et prosjektøkonomisk ståsted, men som er relevante for samfunnet. En samfunnsøkonomisk analyse skal benytte priser som reflekterer de realøkonomiske kostnadene ved å benytte ressurser i prosjektet. Disse er ikke alltid de samme som markedsprisene, som er de som legges til grunn i en prosjektøkonomisk vurdering. I en samfunnsøkonomisk analyse vil man for eksempel inkludere miljøeffekter. Negative miljøeffekter av energibruk er i ulik grad avgiftsbelagt (i ulike sektorer og anvendelser) slik at miljøeffektene i ulik grad er reflektert i markedsprisene. Vanligvis må man også benytte en annen kalkulasjonsrente enn i en prosjektøkonomisk vurdering, hovedsaklig fordi risiko behandles ulikt sett fra samfunnets og investorens ståsted. Andre aktuelle forhold å vurdere i en samfunnsøkonomisk analyse, er mulige effekter for det norske energimarkedet av å ta i bruk naturgass i større skala innenlands og mulige effekter for lokal sysselsetting og verdiskaping.

Prosjekter med svak prosjektøkonomi, men der samfunnsnytten anses å være stor, kan i visse tilfeller utløses gjennom ulike former for statlig deltakelse. Siden dette kan være situasjonen for flere av de aktuelle utbyggingsprosjektene for gass, har NVE valgt å la Econ Analyse vurdere samfunnsøkonomiske effekter, kvalitetssikret av Transportøkonomisk Institutt (TØI).

2.3 Status, planer og aktuelle utviklingsmuligheter

2.3.1 Historikk og status

De tre ilandføringsstedene for prosessering av naturgass, Kårstø, Kollsnes og Tjeldbergodden, har lagt premissene for innenlands bruk av naturgass hittil. Bruk av naturgass innenlands startet med Gasnors virksomhet i 1994, og industrielt med Tjeldbergodden-anlegget i 1997. I løpet av ti år har det norske gassmarkedet gått fra null til om lag 100 MSm3 (millioner standard kubikkmeter) årlig eller om lag 1 TWh (industrien i Grenland og på Tjeldbergodden unntatt). Myndigheter på ulike nivåer har støttet oppbyggingen med 100–120 MNOK til sammen. En oversikt over den innenlandske gassaktiviteten er vist i Tabell 2.1. Forklaring av begreper og forkortelser i tabellen er gitt i Definisjoner og data lengst bak i rapporten.

Tabell 2.1 Status (inkludert vedtatte utbygginger) for innenlands bruk av naturgass

| Aktør | Terminal | Teknologi | Mengde (MSm3 ) | Oppstart | Marked |

|---|---|---|---|---|---|

| Gasnor | Kårstø | LNG | 25 | 2003 | Skip, industri |

| Gasnor | Kårstø | Gassrør | 40 | 1994 | Industri, transport |

| Lyse Gass | Kårstø | Gassrør | < 70 | 2004 | Industri, bolig |

| Naturgass Vest | Kollsnes | LNG | 54 | 2003 | Skip, industri |

| Naturgass Vest | Kollsnes | CNG | 8–10 | 2000 | Transport, industri, bolig |

| Statoil | Tjeldbergodden | Metanol | 700 | 1997 | Kjemisk industri |

| Statoil | Tjeldbergodden | LNG | 16 | 1997 | Industri, ferge |

| Statoil | Melkøya | LNG | 5700 | 2006 | Eksport USA, Spania |

På Karmøy og i Haugesundsområdet har Gasnor ASA gjennom de siste ti år bygget opp et distribusjonsnett (om lag 45 km) for naturgass som årlig omsetter om lag 40 MSm3 naturgass. Gasnor har også nylig satt i drift et LNG-anlegg på Karmøy (Snurrevarden) med kapasitet på om lag 25 MSm3 årlig.

Lyse Gass har bygget et gassrør (Rogass) som krysser Boknafjorden mellom Kårstø og Risavika i Sola kommune. Gassen skal distribueres med fordelingsnett over store deler av Nord-Jæren, og leveransene skal etter planen begynne våren 2004. Rogass er dimensjonert for transport av om lag 1000 MSm3 gass årlig. Regjeringen bestemte sommeren 2003 at Rogass-prosjektet skulle behandles etter Forurensningsloven. I november samme år ga SFT Lyse Gass tillatelse til å distribuere inntil 70 MSm3 årlig i Rogaland.

Naturgass Vest AS har bygget et CNG-anlegg i Kollsnes Næringspark. Herfra distribueres 8–10 MSm3 i form av CNG med trailer til industri, boliger og som drivstoff for busser i Bergensområdet. Naturgass Vest har også utredet et rør fra Kollsnes til Bergen. Med beregnede utbyggingskostnader på om lag 230 MNOK anses dette foreløpig for å være ulønnsomt. I stedet har selskapet investert i LNG-produksjon på Kollsnes med årlig kapasitet på om lag 54 MSm3 .

Metanolfabrikken på Tjeldbergodden omdanner om lag 700 MSm3 naturgass årlig, og er med det den største enkeltbruker på norsk fastland. Et mindre LNG-anlegg med årlig kapasitet på om lag 16 MSm3 har vært i drift på Tjeldbergodden noen år, og leverer LNG til industrielle brukere i Trondheim, samt til en gassdrevet ferge. I tillegg har selskapet Norferm en bioproteinfabrikk på industriområdet.

Snøhvitfeltet utenfor Hammerfest bygges ut med en LNG-løsning. Fra høsten 2006 skal om lag 5700 MSm3 naturgass herfra eksporteres årlig til kunder i USA og Spania. Det er rimelig å anta at LNG herfra også kan gjøres tilgjengelig for norske kunder. Dette betinger imidlertid at norske kjøpere kan betale priser som gir tilsvarende inntekter som ved eksport av gassen, se diskusjon i Kap. 6.2.2.

På slutten av 1980-tallet utredet bl.a. Fylkeskraft Østlandet gassrør over land, både fra oljefeltene på Haltenbanken og fra Kårstø. Bakgrunnen for utredningene var planer om bygging av flere gasskraftverk i Oslofjord-området, gasseksport til Sverige og videre til Kontinentet. Planene ble ikke realisert, bl.a. på grunn av manglende etterspørsel i Sverige. Tabell 2.2 lister opp større gassrørprosjekter som har vært aktuelle (Gasnors virksomhet ikke medregnet) de senere år.

Tabell 2.2 Gassrørprosjekter

| Aktør | Beliggenhet/ distanse | Gassvolum (MSm3 ) | Kostnadsestimat (MNOK) | Eksport-mulighet |

|---|---|---|---|---|

| Industrikraft Midt-Norge | Tjeldbergodden-Skogn (160 km) | 1000–1300 | 1200–1300 | Ja* |

| Naturgass Vest | Kollsnes-Bergen (50 km) | 15 | 230 | Nei |

| Lyse Gass (Rogass) | Kårstø-Jæren (50 km + land) | 1000 | 500 | Nei |

| Naturgass Grenland | Kårstø-Grenland (tørrgassrør) | 500–1000 | 2000 (grenrør fra Austerled) | Ja |

* Selskapet Stamgass AS har undersøkt mulighetene for å eksportere gass til Sverige og Finland gjennom å videreføre røret over land til Sverige

Rogass er det eneste prosjektet som er under utbygging og finansieres i sin helhet av Lyse Energi (Lyse Gass) uten statlig deltakelse.

Gasskraft ble et politisk hovedtema på slutten av 90-tallet, og det er allerede gitt konsesjon til en samlet gasskraftkapasitet på om lag 1600 MW fordelt på tre kraftverk. Manglende lønnsomhet og usikkerhet med hensyn til fremtidige miljøavgifter oppgis som årsakene til at utbygging så langt ikke har funnet sted (Naturkraft: pressemelding 8.2.2002). Tabell 2.3 lister opp de stedene og aktørene som hittil har sendt inn forhåndsmelding til myndighetene om gasskraftverk.

Tabell 2.3 Status gasskraftplaner i Norge

| Prosjekt | Selskap | Status | Kapasitet (MW) | Produksjon (TWh) |

|---|---|---|---|---|

| Kårstø | Naturkraft | Konsesjon gitt | 380 | 3,0 |

| Kollsnes | Naturkraft | Konsesjon gitt | 390 | 3,1 |

| Skogn | Industrikraft Midt-Norge | Konsesjon gitt | 800 | 6,4 |

| Karmøy | Norsk Hydro | Forhåndsmeldt | 1300 | 10,5 |

| Tjeldbergodden | Nordenfjeldske Energi | Forhåndsmeldt | 400 | 3,2 |

| Tjeldbergodden | Naturkraft | Forhåndsmeldt | 800 | 6,4 |

| Grenland | Skagerak Energi | Forhåndsmeldt | 400–1000 | 3,2–8,0 |

2.3.2 Kjente utviklingsplaner

Markedsutviklingen for naturgass fremover er sterkt avhengig av olje- og gassmarkedet på Kontinentet, elektrisitetsmarkedet i Norden, eventuelle støtteordninger for infrastruktur for gass og fremtidige miljøavgifter.

LNG-løsninger blir brukt for å nå store industrikunder, som f.eks. Hydro Aluminium på Sunndalsøra. Gasselskapene bruker uttrykket «gassøyer» på steder der man bygger LNG-mottaksanlegg. Rundt disse ser man for seg enten lokale lavtrykks rørnett og/eller distribusjon med tankvogner.

Statoil har etablert selskapet LNG Norge DA bl.a. for å utvikle småskala LNG-distribusjon med utgangspunkt i Snøhvit. Selskapet eies foreløpig av Statoil, men vil samarbeide nært med Naturgass Vest og Gasnor. Selskapet planlegger bygging av et mindre skip for distribusjon av LNG langs kysten. En avgjørelse med hensyn til bygging er forventet å komme annet kvartal 2004, parallelt med at Stortinget mottar informasjonen det ba om i forbindelse med behandlingen av gassmeldingen.

Gasnor vil levere LNG med tankvogner fra sitt LNG-anlegg på Karmøy til ulike brukere på sydvestlandet.

Naturgass Vest har en avtale med Shell om årlige kjøp av inntil 60 MSm3 gass i perioden 2001–2021. Dette tilsvarer kapasiteten i selskapets CNG-anlegget og det nye anlegget for LNG-produksjon på Kollsnes, og representerer en økning på 4–6 ganger i forhold til dagens omsetning. Selskapet har bestilt en ny LNG-tanker på vel 1000 m3 som var planlagt å komme i drift høsten 2003. Skipet er noe forsinket, men vil starte gasstransport med utgangspunkt på Kollsnes første kvartal 2004.

Naturgass Grenland vurderer å markedsføre LNG fra 2004. Selskapet viser til et lokalt marked i Skien-Porsgrunn-Brevik området på 17 MSm3 årlig som kan utløses gjennom investeringer i et 24 km langt lavtrykksnett. Utgangspunktet vil være Herøya, som mottar gass enten via rør eller LNG.

Naturgass Øst vurderer skipstransport av LNG til Fredrikstad fra 2006. Selskapet viser til et markedspotensial på opptil 140 MSm3 , primært til industrien i fylket.

Naturgass Møre står bak den nye mottaksterminalen for LNG på Sunndalsøra (Hydro Aluminium). Selskapet arbeider også med prosjekter for gassdistribusjon med utgangspunkt i gassanlegget på Aukra der gassen fra Ormen Lange skal komme i land. For eksempel er et rør mellom Aukra og Elnesvågen under vurdering.

Samtlige av disse aktørene ser for seg stasjonær forbrenning i industrien som viktigste gassanvendelse.

Flere aktører, bl.a. Knutsen OAS i Haugesund i samarbeid med Shell, arbeider med konsepter og planer for skipsfrakt av gass under trykk, CNG. En CNG-båt vil inneholde en rekke stålcontainere satt sammen som flaskebatterier i en manifold. Knutsen OAS har utviklet et fartøy som sannsynligvis tilfredsstiller kravene Det norske Veritas har satt for slike fartøy.

En viktig drivkraft bak introduksjon av LNG i markedet er NOX -reduksjon. Ferger, forsyningsbåter og andre kystfartøy er store punktkilder for NOX -utslipp. NOX -utslippene fra offshorevirksomheten er også betydelige, og operatørene har ulike krav til å redusere utslipp fra turbindrift på plattformer og landanlegg. Merkostnadene ved å bygge gassdrevne skip (basert på LNG) i stedet for konvensjonell dieseldrift er lavere enn å gjøre tiltak på plattformene. På denne bakgrunn har Statoil fått godkjent gassdrift av skip som løsning for sine pålegg om NOX -reduserende tiltak, og Gassco har allerede søkt norske myndigheter om tilsvarende avtale.

De nye forsyningsskipene «Stril Pioner» og «Viking Energy» ble satt i drift våren/sommeren 2003, innleid av Statoil på tiårskontrakter. Begge skipene drives av LNG levert fra Kollsnes. Til sammen vil båtene forbruke om lag 8 MSm3 LNG årlig, og gassdriften vil føre til reduserte utslipp av NOX på om lag 400 tonn årlig. Bilfergen «Glutra» har også brukt gass som drivstoff i vel to år på et samband i Møre og Romsdal, og flere gassferger ventes å bli bygd de nærmeste årene.

2.3.3 Aktuelle utbyggingsmuligheter

Det potensielle gassmarkedet innenfor et område eller en region vil avgjøre om, og på hvilken måte, gassinfrastruktur bør bygges ut. Desto større marked og betalingsvillighet for gass, desto større vil interessen hos gasselskap og andre mulige investorer være. Skal lokale gassmarkeder være av interesse for utbyggere, er følgende faktorer viktige:

Minimumsstørrelse i en startfase (det vil ofte bety det lett konverterbare potensialet)

Et vekst-/utviklingspotensial

Geografiske forhold som avstand til gasskilde, spredning av gasskundene

Alternative energibærere, betalingsvillighet

Konkurransemessige fortrinn som f.eks. at gassrør kan legges sammen med vann, el, tele

Vurderingen av aktuelle utbyggingsmuligheter er gjort i to trinn. Først er det tekniske potensialet for bruk av naturgass vurdert, og det er identifisert hvilke områder som ut fra dette virker mest interessante med hensyn på bruk av gass. Deretter er betalingsvilligheten hos de potensielle gasskundene i disse områdene vurdert (ofte i samarbeid med kunden) og sammenlignet med et anslag for sannsynlig gasspris. De kundene som vurderes å kunne betale hva gassen vil koste, utgjør markedspotensialet som transportløsningen dimensjoneres etter og som vil ligge til grunn for vurderingene av lønnsomhet. Markedspotensialet vil i de fleste tilfellene være mindre enn det tekniske potensialet.

2.3.3.1 Teknisk potensial for bruk av gass

Det tekniske potensialet for bruk av naturgass innenlands kan beregnes ut fra hvilket gassvolum som innenfor avgrensede geografiske områder er raskt konverterbart fra eksisterende energibruk, samt hva som kan bli et fremtidig gassforbruk ut fra det en antar vil skje av nyetablering av industri og annen energibrukende virksomhet. Econ har utviklet en metode for å estimere det tekniske potensialet på bakgrunn av data fra SSB om eksisterende konverterbar energibruk, eksisterende industri- og byggstruktur og det som er kjent av utbyggingsplaner. Eksempelvis regnes bygg som i dag bruker olje til vannbåren og annen oppvarming, inn i det tekniske potensialet, mens bygg med direkte elektrisk oppvarming holdes utenfor.

Econ har beregnet teknisk gasspotensial for en rekke steder i landet. Om lag 50 prosent av landet er dekket, med vekt på områdene rundt de største byene og områdene langs kysten. Bakgrunnen for å se på kysten spesielt, er at store gassvolumer kan fraktes med båt eller sjørør. I tillegg er det gjort beregninger av noen områder i innlandet. De viktigste resultatene av Econs beregning av tekniske potensialer er gjengitt i Tabell 2.4.

Tabell 2.4 Teknisk potensial for innenlands bruk av naturgass (MSm3 )

| Ved oppstart (MSm3 ) | 5 år etter oppstart (MSm3 ) | |

|---|---|---|

| Større områder | ||

| Kysten fra Trøndelag til Finnmark | 40–100 | 55–385 |

| Kysten fra Egersund til Arendal | 15–35 | 20–130 |

| Kysten fra Molde til Jæren | 60–110 | 85–305 |

| Kysten fra Grenland til Østfold | 135–595 | 210–1155 |

| Innlandet | 10–20 | 10–50 |

| Enkeltområder | ||

| Østfold | 20–100 | 25–155 |

| Oslo | 20–45 | 65–200 |

| Grenland | 60–405 | 70–650 |

| Stavanger | 20–30 | 30–60 |

| Bergen | 20–30 | 25–65 |

| Trondheim | 15–25 | 25–205 |

| Narvik | 15–55 | 15–70 |

I beregningene har Econ angitt tre ulike scenarier for gasspotensialer; høyt, middels og lavt. Scenariene illustrerer ulike omfang av økningen i gassbruk på forskjellige steder. I tabellen er spennet mellom lavt og høyt scenario angitt. Spennet mellom lavt og høyt scenario illustrerer usikkerheten i anslagene.

2.3.3.2 Områder som ikke vurderes nærmere

I Tabell 2.4 er det gjengitt teknisk potensial for gassbruk. Det er satt en grense på om lag 10 MSm3 i startvolum for at et område skal være interessant som et leveransepunkt. Flere av stedene som Econ har vurdert vil i et høyt anslag på sikt komme over dette. Imidlertid er usikkerheten knyttet til disse anslagene så stor at det er valgt å utelate disse stedene i den videre vurderingen.

I Troms, Finnmark og det indre Østland er markedsgrunnlaget for gass såpass begrenset at man med liten sannsynlighet vil oppnå lønnsomme samlede utbyggingsløsninger, verken i prosjektøkonomisk eller samfunnsøkonomisk perspektiv. Mindre, lokale løsninger kan imidlertid bli aktuelle, og steder i Troms og Finnmark vil på lengre sikt kunne inkluderes i en Nordlig rute for LNG eller CNG hvis markedene på disse stedene øker.

2.3.3.3 Markedspotensial for bruk av gass – aktuelle prosjekter

For å få et mest mulig realistisk anslag for hvor stort det markedsmessige gasspotensialet er på de ulike stedene, er de potensielle gasskundene studert nærmere på hvert sted. Realistisk markedsmessig gasspotensial er anslått på grunnlag av betalingsvillighet for gass hos brukerne. Med utgangspunkt i hva brukerne i dag har av energikostnader, er det mulig å vurdere hvor stor betalingsvilligheten er for gass. Det er rimelig å anta at en bruker vil konvertere til gass hvis de samlede kostnadene knyttet til en slik konvertering er like eller lavere enn dagens kostnader. En slik vurdering fører fram til et volumanslag for markedspotensialet for naturgass i de forskjellige områdene.

Denne vurderingen er gjort ved utstrakt kontakt med ulike brukere, og med bistand fra Kjelforeningen Norsk Energi. Resultatet av denne vurderingen er volumanslagene som er gjengitt i Tabell 2.5, og som blir benyttet videre i rapporten.

Disse potensialene kan dekkes enten ved transport av gass som LNG eller CNG, eller ved transport i rør. Forskjellen mellom disse transportløsningene blir illustrert i nærmere analyser av aktuelle prosjekter for de ulike løsningene.

For transport av gass i rør er det valgt å vurdere gassrør fra Kårstø til Grenland, fra Kollsnes til Bergen og fra Tjeldbergodden til Trondheim nærmere. I tillegg er det gjort vurderinger av grenrør til Kristiansand og videreføring til Østfold av et rør fra Kårstø til Grenland. Et stort gassrør inn Trondheimsfjorden til Skogn er ikke behandlet, da økonomien i dette må ses på som en del av et eventuelt gasskraftprosjekt i Skogn.

LNG og CNG kan enten leveres i punktleveranser til en enkelt stor bruker, eller som en rute der et skip leverer til ulike steder. En LNG-/CNG-rute krever et visst oppstartvolum for å være lønnsom. Som beregningseksempler for LNG-transport er det valgt å analysere en Nordlig LNG-rute fra Narvik til Trøndelag og en Sørlig LNG-rute fra Egersund til Østfold nærmere. I tillegg er det gjort vurderinger av punktleveranser av LNG og CNG til industrien i Grenland.

På bakgrunn av betraktningene over har NVE valgt å analysere økonomi og lønnsomhet for gassdistribusjonsløsningene beskrevet i Tabell 2.5.

Tabell 2.5 Aktuelle løsninger for gassdistribusjon

| Alternativ | Medie | Volum | Område | Kapittel |

|---|---|---|---|---|

| Kombirør Kårstø – Grenland | Tørrgass Våtgass | > 500 MSm3 /år > 800 ktonn/år | Grenland | 6.1.3 |

| Tørrgassrør Kårstø – Grenland | Tørrgass | > 500 MSm3 /år | Grenland | 6.1.4 |

| LNG som forsyningsløsning til Grenland | LNG | > 500 MSm3 /år | Grenland | 6.1.4 |

| CNG som forsyningsløsning til Grenland | CNG | > 500 Msm3 /år | Grenland | 6.1.4 |

| Gassrør Gøteborg – Grenland | Tørrgass | > 500 MSm3 /år | Grenland | 6.1.6 |

| Grenrør videre fra gassrørforbindelsen Kårstø-Grenland | Tørrgass | 50 – 200 MSm3 /år | Østlandet, Kristiansand | 6.1.7 |

| Sørlig Rute: Gassforsyning til store kunder langs kysten, Lista til Østfold | LNG CNG | 150 – 300 MSm3 /år | Østlandet, Sørlandet | 6.2.4 6.2.7 |

| Nordlig Rute: Gassforsyning til store kunder langs kysten, fra Trondheim til Narvik | LNG | 80 – 200 MSm3 /år | Trondheim til Narvik | 6.2.5 |

| Gassløsning for forsyning av Bergensområdet med gass fra Kollsnes | Tørrgass LNG | Om lag 15 MSm3 /år | Bergen | 6.3.1 |

| Gassrør Tjeldbergodden – Trondheim | Tørrgass | Om lag 15 MSm3 /år | Trondheim | 6.3.2 |

| Gassrør Kollsnes – Mongstad | Tørrgass | > 700 MSm3 /år | Hordaland | 6.3.3 |

Også andre områder og prosjekter kunne vært analysert. NVE mener imidlertid at de områdene som er tatt med på bakgrunn av potensialvurderingene gir et godt bilde av mulighetene knyttet til ulike transportformer for naturgass i Norge.

2.4 Kostnader for gasstransport

2.4.1 Transport av naturgass

Transport av gass kan skje i rør, i form av flytende nedkjølt gass (LNG) eller som komprimert gass i tanker (CNG).

Transport av gass i rør er kjennetegnet ved høye og ugjenkallelige investeringskostnader og lave variable kostnader. Transportkostnadene ved rørtransport av gass er derfor sterkt avhengig av hvor godt kapasiteten i gassrøret utnyttes. De høye investeringskostnadene medfører at det kreves store volumer eller små avstander for å gi tilfredsstillende lønnsomhet i et rørprosjekt. Legging av rør er med andre ord mest aktuelt til områder der markedsgrunnlaget for gass er stort. Gassrør kan transportere både tørrgass og våtgass (se Definisjoner og data lengst bak i rapporten), men det er fysiske begrensninger i mulighetene for å kombinere disse gassfraksjonene (på grunn av faren for å få tofasetransport og væskeansamling i røret).

LNG er betegnelsen på gass som er nedkjølt til så lave temperaturer at den er flytende. Den flytende gassen kan lagres og distribueres på godt isolerte tanker, og transport kan foregå ved hjelp av bil, båt eller tog. LNG som transportløsning har en fordel i forhold til rør i situasjoner der et gassmarked bygges opp gradvis, fordi LNG-kapasitet kan økes ved å investere gradvis i kapasitet (både transport- og lagerkapasitet), mens rørinvesteringen må gjøres en gang for alle. LNG tilbyr også distribusjonsløsninger med større fleksibilitet enn rør, bl.a. fordi en kan endre laste- og lossepunkter og fordi man har et annenhåndsmarked for skip, lagerutstyr osv.

CNG er gass som lagres og transporteres under høyt trykk på tanker. Transport av CNG kan foregå ved hjelp av bil, båt eller tog, og kan være aktuell for både små og store volumer. CNG har de samme fordelene med hensyn til fleksibilitet og gradvis oppbygging som LNG.

2.4.2 Transport i gassrør

Gasstransport over store avstander og i store volum skjer ved hjelp av høytrykks transmisjonsrør, eksempelvis slike som forbinder Kårstø og Kollsnes med gassterminaler på Kontinentet. Designtrykk ligger gjerne i området rundt 200 bar, og diametre normalt mellom 10” og 42” (” symboliserer tommer). I praksis viser det seg at transmisjonsrør i Norge stort sett legges billigst i sjøen der det er mulig, for eksempel er det langt mer kostnadseffektivt å legge et gassrør fra Kårstø til Grenland langs kysten enn over land. Gjennom grenrør med diameter 4” til 8” tappes relativt små gassmengder fra transmisjonsrør. En tilknytning til Trondheim fra en forbindelse Tjeldbergodden – Skogn er et eksempel på et mulig grenrør. Lavtrykksrør benyttes først og fremst til distribusjon av gass i lokale nett på land, eksempelvis Gasnors nett på Haugalandet. Trykket vil ligge rundt 4 bar (10 bar er forventet som ny standard i fremtiden) og diametre mellom 4” og 10”.

Investeringer i transmisjonsrør, f.eks. mellom Kårstø og Grenland, fordrer store gassvolum for å være lønnsomme. Tekniske og økonomiske forhold knyttet til denne og andre aktuelle forbindelser er beskrevet i Aker Kværner Technologys rapport «Kostnader ved transport av naturgass, LNG vs. rør».

2.4.2.1 Gassrør til Grenland

Kårstø fremstår som det mest realistiske utgangspunktet for bygging av en rørforbindelse til Grenland (Kårstø står også for dagens hovedleveranser av våtgass til industrien i Grenland). På grunnlag av volumene beskrevet i Kap. 6.2.1, peker et 16” rør seg ut som et naturlig valg for et tørrgassrør, selv om dette gir en høy transportkapasitet i forhold til det estimerte gassvolumet. Dette skyldes at rør på 12” og 14” ikke blir billigere å legge enn 16” rør, da disse rørene av hensyn til trålfiske, oppdrift og andre faktorer må graves ned på sjøbunnen, noe som er relativt dyrt.

For et kombirør (som transporterer både våtgass og tørrgass) finnes det tekniske begrensninger for hvilke blandingsforhold mellom tørrgass og våtgass som kan sendes fra Kårstø. Dette skyldes muligheten for utfelling av væske i røret, og fører i hovedsak til at det er begrenset hvor mye våtgass en kan blande inn i røret for en gitt tørrgasskapasitet. Generelt vil større rørdiameter gi lavere trykktap i røret og dermed mindre fare for væskeutfelling.

Sammensetningen av våtgass og tørrgass i NVEs beregninger er noe forskjellig fra den gasskomposisjonen Aker Kværner har lagt til grunn i sin underlagsrapport. Dette skyldes at ny informasjon om forbruksvolum har kommet i etterkant av Aker Kværners arbeid. Disse endringene er imidlertid ikke av en sånn karakter at de påvirker dimensjoneringen av kombirøret, og dermed heller ikke kostnadsestimatet for røret.

Aktuelle rørdimensjoner for et kombirør er 16” eller 18”. Et 16” rør vil ikke ha kapasitet til stor våtgassmengde. Et 18” rør vil koste om lag 220 MNOK mer enn et 16” rør, men på grunn av styrken knyttet til fremtidige muligheter er likevel et 18” rør valgt som utgangspunkt for vurderingene av kombirør.

Både et kombirør og et tørrgassrør vil følge samme trasé. Den foreslåtte traseen følger kystlinjen i en avstand på om lag 4 nautiske mil. Dybden er på 300–500 meter og sjøbunnen relativt flat. Begge røralternativene vil ha landfall på Rafnes, der et eventuelt fraksjoneringsanlegg for utskilling av våtgass vil befinne seg. Et tørrgassrør vil gå videre fra Rafnes til Herøya. Total rørdistanse vil være om lag 460 km, hvorav 17 km er inkludert i landfallskostnadene.

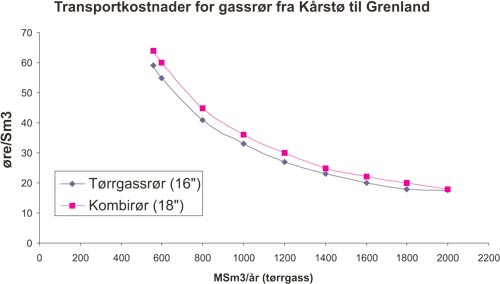

Transportkostnadene for gassrør til Grenland er vist i Figur 2.2. Figuren illustrerer tydelig skalafordelene ved rørtransport av gass (forårsaket av at en ikke kan redusere investeringskostnaden ved å gå ned i rørdimensjon). I figuren varierer tørrgassvolumet i kombirøret, mens våtgassvolum og transportkostnad for våtgass holdes konstant.

Figur 2.2 Transportkostnader for gassrør fra Kårstø til Grenland

Tabell 2.6 viser kostnadsestimatene for kombirør og tørrgassrør.

Tabell 2.6 Kostnadsestimater for gassrør til Grenland (MNOK)

| Kombirør (18”) | Tørrgassrør (16”) | |

|---|---|---|

| Investeringer | ||

| Rør | 2450 | 2230 |

| Modifikasjoner Kårstø | 200 | 20 |

| Landfall Kårstø | 50 | 50 |

| Landfall Grenland | 450 | 450 |

| Fraksjonering Rafnes | 1000 | - |

| Sum investeringer | 4150 | 2750 |

| Årlige driftskostnader | 62 | 41 |

Investeringsestimatet er et +/– 30 % estimat, tilsvarende det som typisk benyttes i et forprosjekt for gassrør.

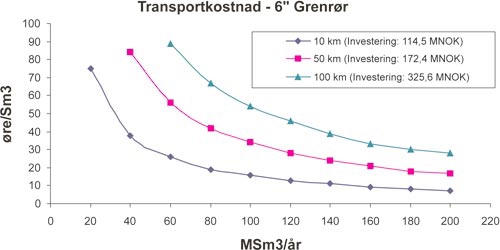

2.4.2.2 Grenrør

For å utarbeide enkle estimater for grenrør, for eksempel fra et gassrør til Grenland, har Aker Kværner utarbeidet et generelt kostnadsdiagram som viser anslagsvise transportkostnader for grenrør som funksjon av rørlengde og diameter, vist i Figur 2.3. Diagrammet har basis i et 6” sjørør med typiske kostnader for avgreningsstykke (T-stykke) og landfall (samt antakelser om 8 prosent kalkulasjonsrente og 20 år økonomisk levetid). Estimatene som genereres fra en slik kurve, må tilpasses lokale forhold, for eksempel for landfallskostnader. I tillegg til transportkostnaden som vises i figuren, må en selvfølgelig også betale for transport i hovedrør frem til grenrøret.

Figur 2.3 Transportkostnader for grenrør

Kjelde: Aker Kværner

2.4.3 Transport av LNG

En LNG-kjede består av et produksjonsanlegg (inkludert skipningsterminal), transportenheter (skip, tankvogner, jernbanevogner, containere), mottaksanlegg og eventuelt anlegg for videredistribusjon i tankvogner eller lavtrykks rørnett.

LNG har spesielle fysiske egenskaper som har betydning for kjedens organisering. LNG krever bruk av spesialskip med tilpasset tankutforming og systemer for lasthåndtering. Siden slik tonnasje er relativt kostbar, er det viktig at den drives med høyest mulig kapasitetsutnyttelse, og at tonnasjen er tilpasset definerte leveransemønstre. I enhver LNG-tank vil varme fra omgivelsene trenge inn og bidra til at væsken inne i tanken fordamper og øker trykket i tanken. LNG har derfor en begrenset lagringstid og den krever dyrere lagring enn for eksempel fyringsolje og propan.

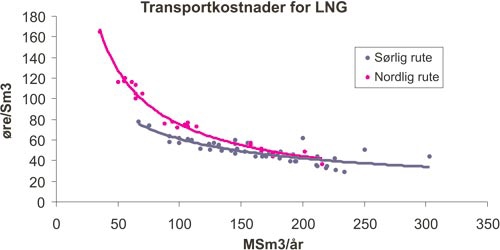

Marintek har analysert mulige distribusjonsruter for LNG langs Norskekysten. Analysen dekker kostnader og lønnsomhet for skip og mottaksanlegg, og resulterer i et estimat for nødvendig transportkostnad som kunden vil måtte betale gjennom sin energipris.

Når en skal beskrive transportkostnader for LNG, kreves det informasjon om en rekke variable (antall anløpssteder, volumvariasjoner, antall skip, lagerstørrelse etc.), variable som i mye større grad enn for et gassrør vil endres i løpet av levetiden. For å få et generelt inntrykk av transportkostnadene for LNG, er det derfor valgt å simulere et stort antall scenarier for en rute. Mange av disse er oppstartsscenarier, dvs. hva transportkostnaden pr. enhet gass vil være i oppbyggingsfasen. Ved å samle alle disse alternativene i en figur får en et generalisert inntrykk av transportkostnadene. I Figur 2.4 er dette gjort for en Nordlig og en Sørlig LNG-rute, dvs. ruter for båttransport av LNG langs Norskekysten (se Kap. 6 for nærmere diskusjon av disse rutene). Her er resultatene av en lang rekke simuleringer av LNG-ruter samlet i et diagram, og det er estimert gjennomsnittlige kostnadskurver (spredningen av kostnader for de enkelte rutene kan også sees på figuren).

Figur 2.4 Kostnader for LNG-transport

Typiske investeringskostnader for LNG-skip og terminalkapasitet er vist i Tabell 2.7.

Tabell 2.7 Typiske investeringskostnader for LNG-ruter (skip + terminaler)

| Grenland | Sørlig rute | Nordlig rute | ||

|---|---|---|---|---|

| Beregnet årsvolum | MSm3 /år | 560 | 315 | 135 |

| Antall skip | - | 2 | 2 | 1 |

| Skipsstørrelse | m3 | 2 x 15000 | 2 x 6000 | 6000 |

| Antall leveringssteder | - | 1 | 7 | 5 |

| Skip | MNOK | 560 | 360 | 180 |

| Terminaler | MNOK | 280 | 260 | 210 |

| Total investering | MNOK | 840 | 620 | 390 |

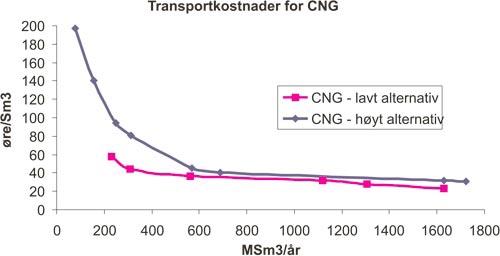

2.4.4 Transport av CNG

Aker Kværner har vurdert et CNG-konsept tilpasset markedet i Grenland og Østfold. Slike konsepter er utredet i forskjellige sammenhenger i lengre tid, uten at noen så langt har blitt virkeliggjort. Til tross for at det av denne årsak ikke finnes konkrete referansekostnader, består CNG-konseptet av enkeltkomponenter som er kjente, slik at kostnadsestimering av enkeltkomponentene kan gjøres med relativt stor sikkerhet. Det gjenstår imidlertid flere utfordringer, bl.a. knyttet til materialvalg og operasjonelle forhold, som må løses før CNG sikkert kan sies å være et transportalternativ til rør og LNG. Til tross for dette bør CNG oppfattes som en reell konkurrent til rør og LNG.

På Haugalandet arbeides det med planer om å utvikle industriområdet Gismarvik nær Kårstø til å bli utskipningshavn for CNG. Et 12” rør skal knyttes til Statpipe inne på området til Haugaland Industripark under full drift av Statpipe. Det skal installeres kompressor, målestasjon, varmeveksler og kaianlegg. Kostnader knyttet til utskipningsterminal er estimert til 120 MNOK. Haugaland Industripark er foreløpig ikke opparbeidet med infrastruktur, noe som er estimert til å koste ytterligere 80 MNOK.

For CNG utgjør lagerkostnader en viktig del av totalkostnadene. Lagerkostnadene varierer med størrelse (lagerbehov) og utforming (fjellager eller flaskelager). Dersom man kan benytte fjellager, vil kostnadene være lavere enn om lageret består av stålflasker.

I Figur 2.5 er det indikert kostnader for CNG-transport fra Gismarvik til Grenland og Østfold for ulike gassvolum. Kurven er en gjennomsnittsbetraktning av en del scenarier, på samme måte som for LNG i forrige avsnitt. De to kurvene representerer estimater utarbeidet med noe ulike forutsetninger, og illustrerer den usikkerheten som fortsatt eksisterer med hensyn på transportkostnader for CNG-transport.

Figur 2.5 Transportkostnader for CNG

Typiske investeringskostnader for CNG-skip og terminalkapasitet er vist i Tabell 2.8.

Tabell 2.8 Typiske investeringskostnader for CNG-ruter (skip + terminaler)

| Grenland | Østfold | ||

|---|---|---|---|

| Årsvolum | MSm3 /år | 560 | 230* |

| Antall skip | - | 2 | 1 |

| Netto transportvolum | MSm3 | 6,6 | 3,3 |

| Antall leveringssteder | - | 1 | 1 |

| Skip | MNOK | 800 | 400 |

| Terminal | MNOK | 300 | 300 |

| Total investering | MNOK | 1100 | 700 |

* Dette volumet er en beregningsforutsetning, og reflekterer ikke markedspotensialet i Østfold

2.5 Energipriser levert til innenlands marked

2.5.1 Priser på konkurrerende energibærere

Fra produsentleddet prises naturgass som hovedregel i forhold til relevante internasjonale markedspriser fordi naturgass fra de fleste felt har en alternativ avsetningsmulighet i dette markedet.

I Norge vil naturgass måtte konkurrere i et modent energimarked mot alternative energibærere som olje og elektrisk kraft. Norge har spredt befolkning og natur som gjør infrastruktur for transport og distribusjon av naturgass kostbar, og det er en stor økonomisk utfordring å utvikle ny infrastruktur som er lønnsom.

Priser på både naturgass og LPG svinger til en viss grad med prisene på råolje. Siden LPG også er råstoff i petrokjemisk industri, varierer LPG-prisene også med utviklingen i denne industrien, slik at en ikke får noen direkte samvariasjon med prisen på råolje (LPG-pris kan gå opp i en periode der råoljeprisen går ned).

Energipriser levert til norske brukere varierer altså med oljeprisen. På denne bakgrunnen har man valgt å legge tre forskjellige oljeprisnivåer til grunn for økonomivurderingene; et lavt nivå (18 USD/fat), et middels nivå (25 USD/fat) og et høyt nivå (35 USD/fat). Disse nivåene er valgt for best mulig å illustrere hvordan varierende oljepriser vil kunne påvirke priser på naturgass til norske brukere, selv om de avviker fra oljeprisnivået som er lagt til grunn i St.meld. nr. 30 (2000–2001) Langtidsprogrammet 2002–2005, 20 USD/fat.

For elektrisitet er det valgt en gjennomsnittspris, eksklusive merverdiavgift og elektrisitetsavgift, på 40 øre/kWh, uavhengig av oljepris. Denne prisen kan tenkes som summen av en langsiktig kraftpris på 25 øre/kWh og gjennomsnittlig nettleie på 15 øre/kWh for næringskunder. Overføringsprisen vil variere over et stort område, avhengig av nettselskap, nettnivå og forbruksmønster.

Markedsprisene for energi er gjengitt i Tabell 2.9, pris for gass er referert til NBP (National Balancing Point i UK).

Tabell 2.9 Energipriser ved varierende oljepriser

| Energiprisscenarier | Referanse | Enhet | |||

|---|---|---|---|---|---|

| Råoljepris | Brent Blend | USD/fat | 18 | 25 | 35 |

| Propan | Propan FOB Seagoing Mean NVE | USD/tonn | 171 | 248 | 357 |

| Lett fyringsolje | Gassolje EN590 CIF NVE | USD/tonn | 154 | 222 | 321 |

| Tungolje | Fyringsolje 1 % CIF NWE | USD/tonn | 100 | 140 | 200 |

| Gasspris | NBP, referanse | Øre/Sm3 | 54 | 81 | 117 |

| Elektrisitetspris | Spotpris + nettleie, eks. avgifter | Øre/kWh | 40 | 40 | 40 |

Der ikke annet er angitt, er prisen for de ulike energibærerne relatert til en oljepris på USD25/fat benyttet videre i rapporten.

2.5.2 Priser i det europeiske gassmarkedet

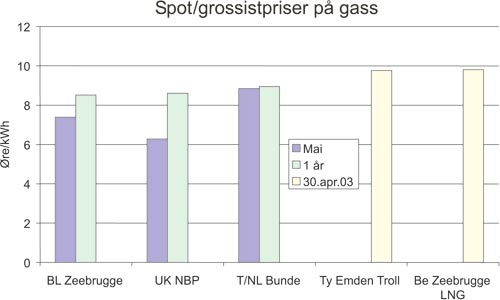

Et utgangspunkt for beregning av gasspris levert i Norge er prisene i det europeiske gassmarkedet. Figur 2.6 viser et øyeblikksbilde av europeiske gasspriser.

De eksisterende langsiktige salgskontraktene på gass fra Norge følger i stor grad prisene på lett og tung fyringsolje, ettersom dette er industriens og husholdningenes alternativer til gass. I Europa begynner det i tillegg å utvikle seg spotmarkeder for gass, der gassprisene bestemmes av tilbud og etterspørsel etter gass, i stedet for å følge oljepris direkte. Likevel er det fortsatt en nær sammenheng mellom utvikling i oljepriser og gasspriser. Det mest åpne gassmarkedet i Europa er National Balancing Point (NBP) i Storbritannia (UK). På 1990-tallet var gassprisene i UK veldig forskjellige fra kontinentaleuropeiske priser som følge av gassoverskudd i UK. Nå som UK er i ferd med å bli et underskuddsmarked for gass, er tendensen at mer spotpregede kontrakter følger prisnivået på langsiktige oljeindekserte kontrakter. Gassrøret fra Bacton i UK til gassknutepunktet Zeebrugge i Belgia («Interconnector») har resultert i at prisene for kortsiktige/nye gasskontrakter i Zeebrugge i stor grad følger NBP-prisen, spesielt på ettårskontrakter. For kortere kontraktsperioder, som dag- og månedskontrakter, er prisene i UK påvirket av store sesongsvingninger i forbruket og begrenset lagerkapasitet. På grensen mellom Tyskland og Nederland ligger Bunde, som kan bli et nytt prisreferansepunkt for salg mellom disse landene. Også denne prisen følger i stor grad prisene i NBP og Zeebrugge. Prisen på langsiktige kontrakter representeres ved tysk notering av Trollgasskontraktene ved levering i Emden (Ty Emden Troll). Prisene på LNG levert i Zeebrugge (angitt i figuren som Be Zeebrugge LNG) følger også samme nivå som langsiktige priser på gass levert i rør.

I Figur 2.6 representerer søylene merket «1 år» en terminkontrakt på levering av gass i et år, «Mai» uttrykker gasspris for en månedskontrakt (levering mai 2003) mens «30. apr. 03» uttrykker en spotpris for levering denne datoen (publisert 15.04.03).

Figur 2.6 Gasspriser for varierende kontraktstyper og prisreferanser

I løsningene for gassinfrastruktur som NVE har vurdert, inngår både rørgass, LNG og CNG. Disse gassformene fremstilles, transporteres og kan tilbys i et norsk marked på ulike måter, noe som medfører ulike kostnadselementer for beregningen fra åpne markedspriser i Europa til leveransepriser for mottaksanlegg langs kysten i Norge. Likevel vil de alternative transportkjedene ha samme prisreferanse, med knutepunkter av typen NBP/Zeebrugge som basis.

2.5.3 Priser på rørgass i Norge

I Norge finnes det delvis åpne priser på naturgass levert kunde i Bergensområdet, Haugalandet og Stavanger/Nord-Jæren, hvor det allerede er igangsatt distribusjon av gass.

For gasseiere er det forutsatt at leveranser til Norge ikke skal innebære tap i forhold til salg til markedspris i Europa. For rørtransport i Norge er det beregnet en mulig engrospris levert gassterminalen på Kårstø eller Kollsnes.

Utbyggingen av eksportrørene til Kontinentet har i hovedsak skjedd på grunnlag av at transportkapasiteten allerede var solgt forut for byggestart, gjennom såkalte «take-or-pay» kontrakter. Slike kontrakter innebærer at kjøper av transportkapasitet må betale uansett om kapasiteten benyttes eller ikke. Dersom et gasselskap utnytter sine «take-or-pay» kontrakter fullt ut, kan det være rasjonelt å innrømme et visst prisavslag til norske kjøpere, tilsvarende hva det ville koste å kjøpe transportkapasitet til Kontinentet. Dette fordi de alternativt må kjøpe ytterligere eksportkapasitet for å kunne avsette mer gass. Men motsatt, dersom en selgers transportkapasitet ikke utnyttes, finnes det argumenter mot en slik rabatt. Med dagens relativt store kapasitetsutnyttelse i eksportrørene har imidlertid NVE valgt å legge en slik rabatt til grunn for sine vurderinger.

NVE har som grossistpris på Kårstø lagt til grunn Zebrugge-pris fratrukket en transporttariff fra Kårstø til Zebrugge på 15 øre/Sm3 . Dette er en forenkling i forhold til faktiske tariffer da disse varierer over tid. I Tabell 2.10 vises tariffene for 2003 for reservasjon av ny transportkapasitet fra Kårstø til Zeebrugge.

Tabell 2.10 Tariffer for fremtidige gassleveranser fra Kårstø til Zeebrugge

| Transporttariffer (øre/Sm3 ) | 2003–2006 | 2007–2010 | 2011–2028 |

|---|---|---|---|

| Sum Kårstø – Zeebrugge* | 17,5 | 12,9 | 10,3 |

* Tariffen kan variere noe fra år til år pga endringer i anslagene for driftskostnader

Kjelde: Gassled (www.gasviagasled.no)

Disse tariffene gjelder for transportavtaler som gjøres fremover i tid. Ettersom mesteparten av gassen vil transporteres via avtaler som allerede er inngått, og tariffene historisk har vært høyere enn de fremtidige, regnes 15 øre/Sm3 som et godt estimat for gjennomsnittlig transporttariff.

Videre i rapporten forutsettes det at naturgass solgt fra gassbehandlingsterminaler i Norge blir fratrukket tariffen for transport fra terminalene på Kårstø og Kollsnes ned til landingspunktene for norsk gass i Europa. Dette har vært praktisert for gasskjøpere i Norge frem til nå. Dersom denne forutsetningen skulle endres for fremtidige gasskjøpere, vil dette i sterk grad svekke muligheten for å etablere ny infrastruktur i Norge basert på gass fra disse terminalene.

Basert på markedsinformasjonen ovenfor betyr dette at tørrgass kan kjøpes, levert Kårstø, til priser som vist i Tabell 2.11.

Tabell 2.11 Gasspriser levert Kårstø

| Råoljepris (USD/fat) | 18 | 25 | 35 |

| Gasspris Zeebrugge, øre/Sm3 | 54 | 81 | 117 |

| Gasspris Kårstø, øre/Sm3 | 39 | 66 | 102 |

Det er også mulig å hente rørgass fra den svenske vestkysten, fra gassrøret mellom Danmark og Gøteborgområdet. Dette er nærmere omtalt i Kap. 6.1.6.

2.5.4 Priser på LNG i Norge

Anleggene for LNG-produksjon på Karmøy, Kollsnes og Tjeldbergodden er forholdsvis små og vil i første omgang bare dekke nisjemarkeder som allerede er virksomme eller som vil bli det i nær fremtid. For LNG-rutene som NVE har vurdert, synes Snøhvit/Melkøya eller Zeebrugge (eventuelt Isle of Grain i UK) å være de mest aktuelle forsyningskildene for å kunne levere LNG i tilstrekkelige mengder.

2.5.4.1 Zeebrugge

Prisen for LNG levert fra Zeebrugge vil være nært knyttet til prisene i det europeiske gassmarkedet, jf. diskusjonen over. Man bør imidlertid være forberedt på å betale et visst tillegg for å ta i mot gassen som LNG på de forholdsvis små LNG-skipene som er aktuelle for leveranser til Norge. Dette tillegget gjenspeiler ikke produksjonskostnadene knyttet til det å lage LNG, siden LNG allerede kommer inn til Zeebrugge på store LNG-tankere, men har sitt grunnlag i kommersielle forhold. Aktører i Zeebrugge har tilgang til både rørgass og LNG. En byttehandel mellom rørgass og LNG, eller oppdeling av store LNG-laster til både leveranser i rørnettet og videresalg av smålaster foregår ikke i dag. Likevel har Eclipse Energy gjennom forespørsler hos aktører i Zeebrugge avdekket interesse for en slik tjeneste, og innhentet anslagsvise priser på den. Det knytter seg en betydelig usikkerhet til hvor stort dette tillegget vil være, men NVE har på grunnlag av diskusjonene med aktuelle aktører valgt å benytte 7,5 øre/Sm3 som et anslag for en slik tjeneste.

2.5.4.2 Melkøya / Snøhvit

Prisdannelsen for LNG fra Melkøya vil være annerledes enn i Zeebrugge, i hovedsak fordi Zeebrugge er et sentrum i det europeiske gassmarkedet, mens mye av LNG-volumene fra Snøhvit vil gå til USA og Spania.

I de siste syv årene har markedsprisen i USA stort sett ligget høyere enn i Storbritannia. I 70 prosent av de siste 90 månedene (1996–2003) har LNG-laster, medregnet forskjellen i fraktrater fra Melkøya, oppnådd høyest pris i det amerikanske markedet (ved Gulfkysten eller i nordøstre USA). Ved å analysere priser på langsiktige kontrakter fra det finansielle markedet for de neste 70 månedene, ser en at det vil lønne seg å selge gass fra Melkøya til USA fremfor til Storbritannia i 80 prosent av tiden. Basert på historiske samt framtidige priser synes det således svært sannsynlig at markedet i USA vil kunne tilby de beste prisene for LNG fra Snøhvit.

I det videre arbeidet er gasspris fra Melkøya derfor beregnet ut fra hvilken pris LNG fra Melkøya kan oppnå i det amerikanske markedet.

2.5.4.3 Konklusjon for priser på LNG

Basert på den begrensede markedsinformasjonen ovenfor har NVE lagt til grunn gasspriser for LNG levert hhv. fra Zeebrugge og Melkøya som vist i Tabell 2.12.

Tabell 2.12 Gasspriser for LNG

| Råoljepris (USD/fat) | 18 | 25 | 35 |

| Gasspris Zeebrugge, øre/Sm3 | 54 | 81 | 117 |

| Gasspris for LNG i Zeebrugge, øre/Sm3 | 61,5 | 88,5 | 124,5 |

| Gasspris for LNG fra Melkøya, øre/Sm3 | 57 | 98 | 158 |

2.5.5 Priser på CNG i Norge

Naturgass til CNG-produksjon vil i prinsippet kunne hentes på steder der man kan ta gass ut fra eksportrørene. Det kan gjøres på, eller i nærheten av, gassterminalene på Kårstø, Kollsnes og Tjeldbergodden, og senere også på Aukra og Melkøya. Så langt foreligger det planer om CNG-skipninger fra en ny industripark i Gismarvik, like ved Kårstø, som Tysvær kommune ønsker å bygge ut.

For innkjøp av gass til CNG har NVE lagt til grunn Kårstø-priser som vist i Tabell 2.11.

2.6 Lønnsomhetsvurdering av transportalternativer

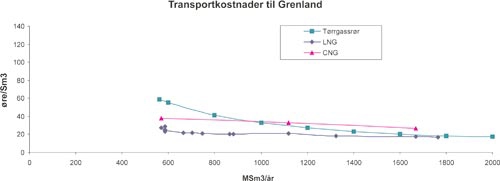

I dette kapittelet benyttes de beregnede kostnadene for gasstransport (Kap. 4) og energiprisene (Kap. 5) til å vurdere lønnsomheten for de aktuelle transportløsningene for naturgass (beskrevet i Tabell 2.5).

2.6.1 Grenland

Grenland strekker seg fra Langesund til Porsgrunn og Skien og omfatter kommunene Skien, Porsgrunn, Siljan og Bamble. Regionen har om lag 100 000 innbyggere og er kjennetegnet av industriklyngen på begge sider av Frierfjorden. Denne består først og fremst av Yaras (Hydro Agri inntil 25.03.04) gjødselproduksjon på Herøya, Noretyl, Hydro Polymers’ anlegg på Rafnes og Borealis’ anlegg på Rønningen syd for Rafnes. Virksomhetene produserer kunstgjødsel og ulike plastprodukter på basis av våtgass.

Våtgass har hittil blitt fraktet med skip. Industrien har imidlertid undersøkt mulighetene for å bygge et rør fra Kårstø som frakter både våtgass og tørrgass til regionen. Utover råstoff til eksisterende brukere vil dette muliggjøre ny gassbasert virksomhet og naturgass til dekning av energibehovet hos større brukere i regionen.

2.6.1.1 Gassaktører i Grenlandsindustrien

Yara Porsgrunn har flere fabrikkenheter på Herøya som omfatter i hovedsak en ammoniakkfabrikk (530 000 tonn/år), to fullgjødselfabrikker (samlet kapasitet på 1,9 mill. tonn/år), en kalksalpeterfabrikk (800 000 tonn/år) og en salpetersyrefabrikk (1,1 mill. tonn/år). Virksomhetene har om lag 430 ansatte.

Hydro Polymers har virksomheter både på Herøya (PVC-fabrikk) og på Rafnes (klor og vinylkloridfabrikk, VCM). Et 3500 meter langt rør for transport av våtgass forbinder anleggene. PVC-produksjonen er på til sammen 150 000 tonn/år, mens klor, VCM og ulike andre produkter fra anleggene på Rafnes til sammen står for 765 000 tonn/år. Virksomhetene sysselsetter til sammen om lag 315 personer.

Borealis produserer primært polyetylen og polypropylen eller materialer der disse plasttypene inngår. Råstoffene etylen og propylen hentes fra Noretyls anlegg som ligger ved siden av Borealis.

Noretyl eies 50 prosent av Norsk Hydro og 50 prosent av Borealis. Noretyl eier den såkalte crackeren på Rafnes, dvs. produksjonsenheten som omdanner etan til eten (etylen) og propan til propen (propylen). Noretyl leverer således råstoff til Hydro Polymers og Borealis, til sammen 450 000 tonn etylen og 70 000 tonn propylen pr. år. Selskapet Noretyl AS ble opprettet i 2001, men virksomheten har eksistert siden 1977. Noretyl sysselsetter om lag 160 personer.

Naturgass Grenland AS ble opprettet i 2002 for å distribuere og selge naturgass i Grenland og eies av Statoil, Hydro, Skagerak Energi og Gasnor. Selskapet har beregnet at deler av varmemarkedet vil kunne konverteres til naturgass i et omfang på om lag 17 MSm3 årlig. Videre vil visse industrikunder og nye kundegrupper øke dette volumet i ulik grad avhengig av betalingsvillighet. Selskapet ønsker i første omgang å satse på en LNG-løsning, primært for å utvikle markedet lokalt forut for bygging av gassrør, sekundært som en selvstendig forsyningsløsning.

Skagerak Energi er den dominerende regionale netteieren og elektrisitetsprodusenten (eid 66 prosent av Statkraft og 34 prosent av kommunene i området). Selskapet har levert inn forhåndsmelding for bygging av gasskraftverk i Grenland. Forhåndsmeldingen skisserer et kraftverk av størrelse 400 – 1000 MW, som kan være både med og uten løsninger for CO2 -håndtering. Gassbehovet til et eventuelt kraftverk er ikke tatt med i den grunnleggende lønnsomhetsberegningen. Gasskraft er i stedet gjenspeilet i sensitivitetsanalyser, og da er det tatt utgangspunkt i gasskraft uten CO2 -håndtering. Et gasskraftverk med CO2 -håndtering vil på grunn av lavere virkningsgrad trenge om lag 20 prosent mer gass for å produsere den samme kraftmengden.

Figur 2.7 Industrien på Rafnes og Herøya

Kjelde: Norsk Hydro

Når det gjelder gassforsyning til industrien i Grenland, er det viktig å skille mellom tørrgass og våtgass (se Definisjoner og data lengst bak i rapporten). Til nå har alle aktørene basert sine virksomheter på våtgass som råstoff, dvs. etan og LPG. Deler av industrien kan gå over til bruk av tørrgass som råstoff, noe som antas å gi vesentlige kostnadsbesparelser. Det finnes følgende mulige transportløsninger for gass til Grenland:

Et rør for våtgass (alene) gjør at sammensetningen av råstofftilgangen opprettholdes som i dag, men med utvidet kapasitet. Våtgass benyttes ikke til alminnelig forsyning eller gasskraftverk. Alternativet gir ikke realistiske muligheter når det gjelder å forsyne Oslofjordområdet/Østfold med gass.

Et tørrgassrør vil ivareta behovet for den delen av industrien som kan bruke tørrgass som råstoff. Det vil muliggjøre ny virksomhet som f.eks. bioprotein, gass til alminnelig forsyning og gasskraftverk. Tørrgass kan føres videre til Oslofjordområdet/Østfold.

Et såkalt kombirør, som transporterer både våtgass og tørrgass i ett rør og separerer de ved mottaksanlegget i Grenland, vil i prinsippet ivareta alle Grenland-aktørenes behov, og også muliggjøre gassforsyning til Oslofjordområdet/Østfold.

Tørrgasstransport i form av LNG og CNG, som vil gi samme muligheter som 2.

2.6.1.2 Volumer og betalingsvillighet for gasstransport

NVE har etter grundig vurdering i samarbeid med industrien i Grenland valgt å vurdere transportløsningene til Grenland på basis av volumene beskrevet i Tabell 2.13 og betalingsvilligheten for transport skissert i avsnittene under. Dette utgjør det som videre vil refereres til som basisalternativet .

Tabell 2.13 Gassvolumer til Grenland

| Tørrgass (MSm3 /år) | Våtgass (ktonn/år) | |

|---|---|---|

| Stor industri | 510 | Etan: 650 LPG: 170 |

| Mindre brukere | 50* | |

| Sum | 560 | 820 |

* Dette volumet er antatt faset inn 5 år etter driftsstart for gassrøret

Gitt en gasspris som industrien vurderer som akseptabel, har industrien signalisert villighet til å inngå en langsiktig forpliktelse om kjøp av gass over 15 år. For industrien ligger det et gevinstpotensial i å bytte fra etan/LPG til metan (tørrgass) som råstoff i deler av produksjonen. En slik omstilling kan skje i dagens fabrikker uten betydelige investeringer.

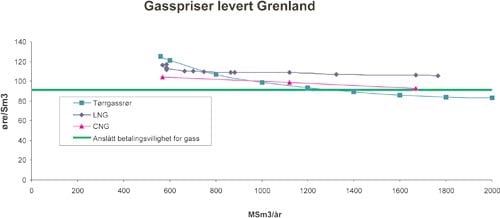

En vurdering av hvilke gasspriser en alternativt kan oppnå i det europeiske gassmarkedet, er et utgangspunkt for å beregne betalingsvilligheten for bruk av kombirøret. En gunstig beliggende større industriell gasskunde på Kontinentet er beregnet å måtte betale en transportkostnad på om lag 23 øre/Sm3 . I lønnsomhetsberegningene nedenfor er det brukt 25 øre/Sm3 som anslag for betalingsvilligheten.

Mens man for tørrgass regner transportkostnader i øre/Sm3 , regnes det for våtgass gjerne i kr/tonn. Til grunn for beregning av industriens betalingsvillighet for våtgasstransport er valgt 165 kr/tonn, noe som tilsvarer forventet fremtidig kostnad for skipstransport av våtgass levert fra Kårstø til Rafnes.

2.6.1.3 Lønnsomhetsvurdering for kombirør

Lønnsomheten for kombirøret er beregnet med basis i en kalkulasjonsrente på 8 prosent og en økonomisk levetid på 20 år. Det regnes ikke med noen restverdi av røret ved utløpet av levetiden. De årlige driftskostnadene er estimert til 1,5 prosent av investeringen, det vil si 62 MNOK pr. år. Som gasspris fra Kårstø er det benyttet 66 øre/Sm3 (se Kap. 5.3) og som estimat for betalingsvillighet for transport er det brukt 25 øre/Sm3 tørrgass og 165 kr/tonn våtgass (se Kap. 6.1.2).

Gitt et gjennomsnittlig fremtidig oljeprisnivå på 25 USD/fat gir beregningen at et kombirør til Grenland vil ha en nåverdi på om lag -2100 MNOK. Negative nåverdier forteller at et prosjekt er ulønnsomt, desto større det negative tallet er i absoluttverdi, desto mer ulønnsomt er prosjektet. Nåverdien i basisalternativet vitner således om et svært tapsbringende prosjekt. For å oppnå en positiv nåverdi kreves 64 øre/Sm3 i betaling for tørrgasstransport (gitt konstant betalingsvillighet for våtgasstransport).

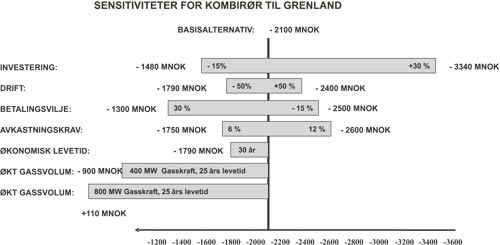

En rekke faktorer påvirker lønnsomheten i prosjektet, noe som er illustrert i Figur 2.8, der de enkelte faktorenes påvirkning på nåverdien undersøkes, mens de andre beholdes som i basisalternativet. Figuren viser konsekvenser for nåverdien av endringer i forutsetningene.

Figur 2.8 Vurdering av lønnsomhet for et kombirør til Grenland

Følgende vurderinger er gjort av de enkelte elementenes innvirkning på lønnsomheten:

Investeringsestimat. En besparelse i rørleggingsprosjektet på 15 prosent i forhold til estimert investeringskostnad vil bedre nåverdien med om lag 620 MNOK til om lag -1480 MNOK, mens en overskridelse på 30 prosent gir en nåverdi på om lag -3340 MNOK, en forverring på om lag 1240 MNOK.

Driftskostnader. Lønnsomheten for kombirøret er lite følsomt overfor driftskostnadene. Selv betydelige endringer i disse kostnadene gir relativt beskjedne endringer i nåverdien.

Betalingsvillighet for transport. Basisalternativet tar utgangspunkt i en betalingsvillighet for transport som må oppfattes å være relativt lav. Dersom man hever betalingen for transport med 30 prosent, jevnt fordelt mellom tørrgass og våtgass, vil nåverdien ved 8 prosent avkastning forbedres med om lag 800 MNOK til om lag -1300 MNOK. Lønnsomheten for røreier er følsom for endring i betalingsvilligheten for transport, men det kreves en betydelig (og urealistisk høy) økning i denne betalingsvilligheten for å få et lønnsomt prosjekt.