5 Forvaltningen av Statens pensjonsfond

5.1 Innledning

Statens pensjonsfond består av Statens pensjonsfond – Utland og Statens pensjonsfond – Norge. Det er Finansdepartementet som i lov om Statens pensjonsfond er gitt i oppgave å forvalte fondet. Departementet fastsetter retningslinjene for forvaltningen av de to delene av fondet og følger opp den operative forvaltningen. Norges Bank og Folketrygdfondet er gitt i oppdrag å forestå den operative forvaltningen av henholdsvis Statens pensjonsfond – Utland og Statens pensjonsfond – Norge, basert på retningslinjer fra Finansdepartementet.

Regjeringens mål er at Statens pensjonsfond skal være verdens best forvaltede fond, noe som krever at en sikter mot beste praksis internasjonalt i alle deler av forvaltningen. Målet for forvaltningen av Statens pensjonsfond er å oppnå høyest mulig finansiell avkastning innenfor moderat risiko.

I kraft av våre langsiktige investeringer i svært mange av verdens selskaper har vi både et ansvar for og en egeninteresse i å bidra til god selskapsstyring og ivaretakelse av miljø og sosiale hensyn. Regjeringen vektlegger derfor rollen som ansvarlig investor i forvaltningen av fondet.

Åpenhet om forvaltningen av Statens pensjonsfond er med på å underbygge tilliten til fondet og fondskonstruksjonen. Resultatene i den operative forvaltningen rapporteres jevnlig av Norges Bank og Folketrygdfondet. Departementet redegjør for forvaltningen av fondet i en årlig melding til Stortinget i vårsesjonen, jf. St.meld. nr. 20 (2008 – 2009) Om forvaltningen av Statens pensjonsfond i 2008.

Det var en svært god utvikling i fondet i første halvår 2009 sett under ett, noe som må ses i sammenheng med en sterk kursoppgang i aksjemarkedet. Dette understreker samtidig at en må være forberedt på at markedene svinger mye fra tid til annen, og at det også framover vil være betydelige svingninger i fondets avkastning. Statens pensjonsfond har en høy risikobærende evne, og er derfor godt i stand til å leve med de betydelige svingninger som fondet har opplevd den siste tiden.

I avsnitt 5.2 er det gitt en nærmere omtale av resultatene i forvaltningen av Statens pensjonsfond, mens det i avsnitt 5.3 gjøres rede for flere saker knyttet til forvaltningen av fondet som er under behandling. I avsnitt 5.4 omtales status for gjennomføringen av allerede vedtatte endringer i forvaltningen av fondet.

5.2 Resultater i forvaltningen

5.2.1 Finansmarkedene

I første halvår 2009 utviklet verdens finansmarkeder seg positivt og likviditeten bedret seg i de fleste delene av markedet. Større tro på stabilisering av det finansielle systemet, kraftige finans- og pengepolitiske stimuli globalt samt tegn til stabilisering i realøkonomien, bidro til dette. Svingningene i finansmarkedene var ved utgangen av første halvår 2009 vesentlig mindre enn i 2008. Det var likevel fortsatt relativt store kortsiktige prisbevegelser i markedene.

I første halvår 2009 skjedde også en markert bedring i kredittmarkedene. Risikopremien for lån mellom banker fortsatte å falle og bedret bankenes tilgang på kortsiktige lån. Det ble også enklere for bankene å hente egenkapital via aksjemarkedet. I markedet for selskapsobligasjoner var det en markert økning av nye låneopptak.

Aksjemarkedet hadde en solid oppgang i første halvår 2009 og fondets referanseindeks for aksjer steg 7,9 pst. målt i utenlandsk valuta. Utviklingen for aksjer i konjunkturfølsomme sektorer som teknologi og basisindustri var særlig god. Aksjer innenfor sektorer der inntjeningen er mer stabil, som infrastruktur, helse og telekommunikasjon, hadde en svakere utvikling. Framvoksende markeder og investeringer i små og mellomstore selskaper hadde også en god utvikling.

Fondets referanseindeks for obligasjoner hadde en avkastning på 1,4 pst. målt i utenlandsk valuta. Statsobligasjoner med lang løpetid hadde svakest utvikling.

5.2.2 Resultater i forvaltningen av Statens pensjonsfond – Utland

Norges Bank forvalter Statens pensjonsfond – Utland på vegne av Finansdepartementet. Fondets markedsverdi var på 2 385 mrd. kroner ved utgangen av første halvår 2009. Sommeren 2007 ble det besluttet å øke aksjeandelen fra 40 pst. til 60 pst. Innfasingen av høyere aksjeandel startet sommeren 2007 og ble sluttført i juni 2009. Tilførselen av nye midler gjennom årets første seks måneder var 84 mrd. kroner.

Positiv utvikling i aksje- og kredittmarkedene bidro til at avkastningen av Statens pensjonsfond – Utland i første halvår 2009 er beregnet til 7,3 pst. målt i utenlandsk valuta. Figur 5.1 viser utviklingen siden 1998 – både for aksje-, rente- og totalporteføljen. Målt i norske kroner var avkastningen i første halvår 0,8 pst. Forskjellen mellom de to avkastningstallene reflekterer at den norske kronen i perioden styrket seg i verdi i forhold til fondets valutakurv, som følger av valutasammensetningen til fondets referanseportefølje. Det er avkastningen i internasjonal valuta som er relevant når en skal måle utviklingen i fondets internasjonale kjøpekraft. Årlig realavkastning i utenlandsk valuta – dvs. avkastning etter fradrag for forvaltningskostnader og justert for prisstigning – gir et godt bilde av utviklingen i fondets internasjonale kjøpekraft over tid. Siden 1998 har Statens pensjonsfond – Utland hatt en gjennomsnittlig årlig netto realavkastning på 1,5 pst., jf. tabell 5.1.

Figur 5.1 Nominell verdiutvikling i Statens pensjonsfond – Utlands delporteføljer målt i internasjonal valuta. Indeks ved utgangen av 1997 = 100

Kilde: Norges Bank

Tabell 5.1 Årlige nøkkeltall for Statens pensjonsfond – Utland. 1998 – 2. kvartal 2009. Geometriske gjennomsnitt. Prosent

| Statens pensjonsfond – Utland | Siste år | Siste 3 år | Siste 5 år | Siste 10 år | Siden 1.1.1998 |

|---|---|---|---|---|---|

| Nominell avkastning | -11,17 | -2,75 | 1,74 | 2,55 | 3,44 |

| Prisvekst | -0,3 | 1,9 | 2,1 | 2,0 | 1,8 |

| Forvaltningskostnader | 0,13 | 0,11 | 0,11 | 0,10 | 0,10 |

| Netto realavkastning | -11,01 | -4,70 | -0,47 | 0,48 | 1,49 |

| Meravkastning (prosentpoeng)1 | -1,95 | -0,98 | -0,35 | 0,08 | 0,10 |

1Før fradrag for kostnader knyttet til aktiv forvaltning.

Kilde: Norges Bank

Norges Bank oppnådde i første halvår 2009 en avkastning på 1,6 pst. utover referanseindeksen som Finansdepartementet har fastsatt målt i utenlandsk valuta. Aksjeforvaltningen hadde en meravkastning på 1,0 pst., mens renteforvaltningen hadde en meravkastning på 2,8 pst. i perioden. Målt i norske kroner var meravkastningen 1,5 pst. for totalporteføljen og henholdsvis 1,0 og 2,6 pst. for aksje- og renteporteføljene. Departementet uttalte i St. meld. nr. 20 (2008–2009) at en ville vurdere rapporteringsprinsippene for meravkastningen og vil komme tilbake til dette i den årlige meldingen om fondet til våren. Den rapporterte meravkastningen er ikke korrigert for kostnader knyttet til aktiv forvaltning.

De svært gode resultatene innen renteforvaltningen må ses i lys av en mindreavkastning på 6,6 pst. i 2008 da kreditt- og likviditetspremien økte markert i rentemarkedene. I andre kvartal 2009 viste rentemarkedene tegn til normalisering, og den store likviditetspremien som tidligere preget deler av markedene ble redusert. Meravkastningen fra renteforvaltningen kommer i hovedsak fra posisjoner som har vært lite likvide, og hvor usikkerheten rundt prissettingen har vært betydelig. Spesielt stort var bidraget fra europeiske bankobligasjoner med status som kjerne- eller tilleggskapital, samt fra amerikanske panteobligasjoner. Over de siste tre årene har den samlede aktive forvaltningen gitt en årlig mindreavkastning på 1,0 pst., mens fondet siden oppstart i 1998 har hatt en årlig meravkastning på 0,1 pst. før fradrag for merkostnader knyttet til aktiv forvaltning.

5.2.3 Resultater i forvaltningen av Statens pensjonsfond – Norge

Folketrygdfondet forvalter Statens pensjonsfond – Norge på vegne av Finansdepartementet. Markedsverdien til Statens pensjonsfond – Norge var 98,9 mrd. kroner per 30. juni 2008, som er 11,2 mrd. kroner høyere enn verdien ved inngangen til året. Totalt var 65 pst. investert i aksjer og 35 pst. i rentebærende papirer.

Avkastningen av Statens pensjonsfond – Norge i første halvår var 12,8 pst. Det norske aksjemarkedet steg 25,2 pst., mens rentemarkedet hadde en mer moderat utvikling på 3,6 pst.

Folketrygdfondet oppnådde i første halvår 2009 en mindreavkastning på 1,8 pst. mot referanseindeksen som Finansdepartementet har fastsatt. Innen den norske aksjeforvaltningen var mindreavkastningen 3,9 pst., mens den norske renteporteføljen ga 1,2 pst. i meravkastning. Folketrygdfondets investeringsprofil gjør at aksjeporteføljene normalt oppnår en lavere avkastning enn markedet i perioder med sterk kursoppgang, samtidig som en normalt vil gjøre det bedre i perioder med sterk kursnedgang. De siste 10 årene har den aktive forvaltningen gitt en gjennomsnittlig årlig meravkastning på 0,5 pst. før fradrag for merkostnader ved aktiv forvaltning.

5.3 Aktuelle saker knyttet til forvaltningen av fondet

5.3.1 Evaluering av aktiv forvaltning i Statens pensjonsfond – Utland

I St.meld. nr. 20 (2008 – 2009) varslet departementet en ekstern gjennomgang av erfaringene med aktiv forvaltning i Statens pensjonsfond – Utland. Det ble samtidig vist til at en vil be Norges Bank utarbeide en plan for aktiv forvaltning framover. Den eksterne gjennomgangen og Norges Banks innspill skal inngå som en del av et bredt beslutningsgrunnlag som skal legges fram for Stortinget våren 2010, med en vurdering av hvorvidt eller i hvilket omfang aktiv forvaltning i Statens pensjonsfond – Utland skal videreføres.

Departementet kunngjorde den 31. august 2009 at en har lagt opp til et bredt anlagt prosess knyttet til evalueringen av den aktive forvaltningen i Statens pensjonsfond – Utland (se www.regjeringen.no/fin). Det er oppnevnt en gruppe bestående av tre internasjonalt anerkjente eksperter (professor Andrew Ang, Columbia Business School, professor William N. Goetzmann, Yale School of Management, og professor Stephen Schaefer, London Business School) som blant annet skal analysere Norges Banks resultater i den aktive forvaltningen og grunnlaget for aktiv forvaltning framover. Videre er konsulentselskapet Mercer bedt om å gjøre rede for status for aktiv forvaltning i andre store fond internasjonalt. I tillegg er Norges Bank bedt om å utarbeide en plan for aktiv forvaltning framover. Mandatet for ekspertgruppen og Finansdepartementets brev til Norges Bank er tilgjengelige på departementets internettsider (www.regjeringen.no/spf).

Det tas sikte på at rapportene fra den eksterne gjennomgangen og brevet fra Norges Bank vil bli gjort offentlig tilgjengelig i desember 2009. Departementet legger opp til å arrangere et åpent seminar i januar 2010 der en vil invitere norske og internasjonale eksperter til å gjennomgå og kommentere de skriftlige innspillene som er mottatt. Formålet med denne konsultasjonsprosessen er å bidra til at en får en bred forankring også av denne delen av investeringsstrategien.

5.3.2 Region- og valutafordeling

Finansdepartementet vurderer region- og valutafordelingen i referanseporteføljen til Statens pensjonsfond – Utland. Bakgrunnen for gjeldende investeringsstrategi er et mål om best mulig utvikling i fondets internasjonale kjøpekraft. Norges importmønster er derfor ett av de hensyn som har veid tungt i fordelingen av fondets investeringer på geografiske regioner. Andre hensyn har vært risikospredning (diversifisering) over land og regioner, samt størrelsen på lokale aksje- og obligasjonsmarkeder.

Det er i hovedsak to grunner til at departementet nå ønsker en ny gjennomgang av region- og valutafordelingen. For det første varierer ovennevnte faktorer over tid. For det andre er det behov for jevnlig å kvalitetssikre de mer fundamentale økonomiske og finansielle vurderinger som ligger til grunn for fordelingen.

Finansdepartementets råd for investeringsstrategi (Strategirådet) har arbeidet med dette spørsmålet og har i løpet av 2009 mottatt en skriftlig utredning knyttet til vurderingen av hvilken rolle importmønsteret bør spille ved fastsettelse av valutafordelingen til fond som Statens pensjonsfond – Utland. Rapporten, som er skrevet av forskerne Francis Breedon og Robert Kosowski ved Imperial College London, ble presentert på Finansdepartementets strategiseminar 3. juni 2009. I denne rapporten gjennomgås relevant faglitteratur, og det legges fram en kvantitativ analyse av optimal region- og valutafordeling. Forfatterne konkluderer med at Norges netto importmønster bør tillegges større vekt enn i dag, og viser til beregninger med til dels betydelige endringer i dagens fordeling, i retning av større markeds- og valutaeksponering mot land som Norge har stor nettoimport fra.

Strategirådet har i brev til Finansdepartementet 27. august 2009 oversendt rapporten med sine kommentarer. Strategirådet finner at rapportens faglige gjennomgang er nyttig og interessant, men at den samtidig reiser flere spørsmål. Rådet mener at det er behov for å arbeide videre med dette spørsmålet. Departementet vil i tråd med dette arbeide videre med å vurdere fondets region- og valutafordeling.

Strategirådets brev er tilgjengelig på departementets internettside (www.regjeringen.no/spf).

5.3.3 Bruk av eksterne rådgivere i arbeidet med investeringsstrategi

Finansdepartementets råd for investeringsstrategi (Strategirådet) ble opprettet 29. september 2005 for å styrke departementets arbeid med investeringsstrategien i Statens pensjonsfond – Utland. Rådet har siden 2005 sendt råd til departementet om fondets aksjeandel, eiendomsinvesteringer og om utvidelser av de benyttede referanseindeksene for aksjer og obligasjoner. Rådene har blitt gjort tilgjengelige på departementets internettside (www.regjeringen.no/spf) og er trykket som vedlegg til de årlige stortingsmeldingene om forvaltningen av Statens pensjonsfond.

I forbindelse med at oppnevningstiden for rådets medlemmer går ut høsten 2009 har departementet besluttet å erstatte dagens Strategiråd med en ny ordning. Framfor å videreføre ordningen med et råd som gir skriftlige råd underveis i departementets beslutningsprosesser, etableres en ordning med ekstern, uavhengig evaluering av departementets arbeid i etterkant av endringer i strategien. Denne endringen i bruk av ekstern ekspertise må ses i lys av at behovet for ekstern rådgivning er endret som følge av at de sakene som vurderes krever tilgang på stadig mer spesialisert kompetanse innenfor ulike fagfelt. Kombinert med habilitetsbegrensninger i valg av medlemmer til rådet, som følger av at rådet deltar underveis i beslutningsprosessene, vil det i framtiden være svært krevende å opprettholde den nødvendige ekspertise i et strategiråd. Ved å velge uavhengige eksperter som systematisk skal evaluere departementets arbeid i ettertid, vil en stå friere i valget av medlemmer. Samtidig vil jevnlige og offentlige evalueringer av uavhengige eksperter bidra ytterligere til åpenhet og faglig debatt rundt arbeidet med investeringsstrategien for fondet.

Behovet for spesialisering har allerede ført til at Strategirådet i noen saker har bestilt utredninger fra eksperter utenfor rådet. Departementet mener det er vel så hensiktsmessig å hente inn slike eksterne utredninger på egen hånd.

Departementet tar sikte på jevnlige, offentlige eksterne evalueringer av departementets arbeid med investeringsstrategi, og at disse skal gjøres med utgangspunkt i de årlige meldingene til Stortinget om forvaltningen av Statens pensjonsfond. Det tas sikte på at første eksterne evaluering skjer med utgangspunkt i meldingen til Stortinget om forvaltningen av Statens pensjonsfond i 2009, som legges fram våren 2010. En rapport kan da være klar høsten 2010 slik at den vil kunne være et innspill til arbeidet med strategien fram til meldingen om fondet våren 2011.

Departementet vil komme tilbake med en nærmere beskrivelse av organiseringen av et slikt arbeid i den årlige meldingen om Statens pensjonsfond til våren.

5.3.4 Forskningsprosjekt om klima

Stern-rapporten 1 viser at global oppvarming kan få alvorlige konsekvenser for den økonomiske veksten i verden. For en stor universell investor som Statens pensjonsfond – Utland er det naturlig å spørre hvilke konsekvenser dette kan få for finansmarkedene, og hvordan investorer bør reagere.

For å belyse disse spørsmålene har Finansdepartementet inngått en avtale med konsulentselskapet Mercer om å utrede hvilke konsekvenser klimaendringer kan få for de globale kapitalmarkedene generelt, og for porteføljen til Statens pensjonsfond – Utland spesielt. Dette er et samarbeidsprosjekt mellom Mercer og flere store internasjonale pensjonsfond fra Europa, Nord-Amerika og Asia. Som ekstern konsulent i prosjektet har Mercer valgt The Grantham Research Institute on Climate Change and the Environment ved London School of Economics and Political Science. Instituttet, som ledes av professor Sir Nicholas Stern, forfatter av Stern-rapporten, vil bidra med økonomiske analyser og scenarier for klimaendringer og internasjonal klimapolitikk.

Prosjektet har en tidsramme på om lag ett år og vil munne ut i to rapporter. Den første rapporten, som vil bli offentliggjort, vil vise hvilke konsekvenser de ulike scenariene kan få for kapitalmarkedene, hovedsakelig fram til 2030. Det vil bli skilt mellom ulike aktivaklasser og regioner. Den andre rapporten er tilpasset de enkelte deltakende fond, og vil analysere fondenes sårbarhet overfor klimarisiko, og identifisere mulige endringer i investeringsstrategien som kan redusere denne risikoen og/eller øke avkastningen (nye investeringsmuligheter).

Dette er første gang store internasjonale pensjonsfond går sammen om å evaluere en global risikofaktor som kan få betydning for langsiktig avkastning og risiko.

5.3.5 Utvidelse av Norges Banks eierskapsstrategier – nye forventningsdokumenter

I St.meld. nr. 20 (2008 – 2009) ble resultatene fra evalueringen av de etiske retningslinjene for Statens pensjonsfond – Utland presentert. Når det gjelder Norges Banks eierskapsutøvelse, sa departementet seg enig i at det er hensiktsmessig at Norges Bank konsentrerer innsatsen innenfor eierskapsutøvelsen på utvalgte områder. Samtidig ble det pekt på at det er ønskelig at bredden i eierskapsarbeidet økes. Det heter bl.a. (s. 112):

«Som en del av det høye ambisjonsnivået som departementet mener er riktig å legge til grunn for Statens pensjonsfond som en ansvarlig investor, mener departementet at bredden i Norges Banks eierskapsarbeid gradvis bør utvides. Departementet anser at en videreutvikling av Norges Banks eierskapsarbeid bl.a. bør skje gjennom utarbeidelse av forventningsdokumenter innenfor andre temaer, og vil be Norges Bank utarbeide flere slike, bl.a. innenfor miljøfeltet. Flere høringsinstanser har tatt opp at Norges Bank bør utarbeide et forventningsdokument på klimaområdet. Departementet mener at dette kan være hensiktsmessig og antar at dette bl.a. kan omfatte forventninger som omhandler selskapers strategier og risikoanalyser knyttet til klimautfordringer og innstramminger i klimapolitikken. (…)»

I meldingen ble det påpekt at når det gjelder utvalg av prioriterte områder, er det viktig med et bredt tilfang av synspunkter for å gjøre prioriteringene levedyktige over tid. Departementet uttalte at det er naturlig at spørsmål som dreier seg om større endringer i strategien forelegges departementet før banken treffer endelig beslutning i saken. Videre het det at departementet kan bestemme at Norges Bank på forhånd skal forelegge sine forslag for interesserte parter i en åpen høring. Det ble varslet at dette skal reguleres i det nye regelverket om forvaltning av Statens pensjonsfond – Utland.

I august 2009 presenterte Norges Bank et nytt forventningsdokument om klima. Norges Bank har allerede tatt i bruk et slikt redskap i eierskapsutøvelsen innenfor sitt satsingsområde om barns rettigheter. I disse dokumentene formulerer Norges Bank hvilke forventninger banken som investor har til porteføljeselskapene innenfor de aktuelle områdene.

I det nye dokumentet om klima utdyper Norges Bank sine forventninger til porteføljeselskapenes håndtering av spørsmål knyttet til klimaforandringer. Forventningene er delt inn i ulike kategorier: Innenfor det som knytter seg til egen virksomhet forventes det bl.a. at selskapene gjør analyser av både kommersielle, fysiske og sosiale forhold knyttet til klimaendringer. Resultatene av analysene må hensyntas i selskapenes strategier. Styringsstrukturen i selskapene må være egnet til å gjennomføre selskapets klimastrategier. Videre bør selskapene måle sine utslipp av drivhusgasser, og sette seg klare mål for reduksjon i utslippene. Det forventes at selskapene kontinuerlig holder seg orientert om utviklingen av og bruker de beste tilgjengelige framgangsmåtene for å håndtere klimaendringer. Det forventes videre at selskapene utforsker og utnytter muligheter innenfor nye produkter og tjenester,samt deltar i sektorrelevant forskning. For leverandørkjeder forventes det at selskapene utvikler en strategi for å håndtere risiko hos underleverandører som følge av klimaendringer. Det forventes at selskapene utviser åpenhet om sine strategier, målsettinger og om framgang, både når det gjelder egen virksomhet og i leverandørkjeden. Selskaper som engasjerer seg i myndighetskontakt om spørsmål som dreier seg om reguleringsmessige tiltak mot klimaendringer (lobbying), er forventet å opptre konstruktivt, under hensyn til behovet for å få på plass nødvendige reguleringer. Selskapene forventes å gjøre kjent hvilke posisjoner de inntar og hvilke standpunkt de fremmer når det gjelder myndighetskontakt om reguleringsmessige tiltak.

Norges Bank har også tidligere vært engasjert i selskapers forhold til klimaendringer, i hovedsak i energisektoren. Dette arbeidet blir nå utvidet til å omfatte flere sektorer; aluminium, sement, kjemikalier, olje og gass, industri, kraftproduksjon og transport. Arbeidet vil også få bredere geografisk innretning – spesielt mot Asia – ettersom det er denne regionen som står for den største økningen av klimapåvirkning.

I forbindelse med forventningsdokumentet om barns rettigheter er det utviklet en egen metodikk for oppfølging. Med utgangspunkt i dokumentet kartlegges problemer og risikofaktorer innenfor utsatte sektorer, og det utarbeides en offentlig tilgjengelig rapport hvor resultatene presenteres. Resultatene brukes også som grunnlag for å gi selskapene individuelle tilbakemeldinger, i tillegg til at banken plukker ut noen selskaper for nærmere dialog. Norges Bank planlegger å ta i bruk samme metode for oppfølging av det nye forventningsdokumentet om klima.

Norges Bank har videre besluttet et nytt prioritert område innenfor eierskapsarbeidet som knytter seg til vannforvaltning. Knapphet på vann kan få store konsekvenser for miljømessige, samfunnsmessige og økonomiske forhold. En bærekraftig vannforvaltning vil også kunne få økende betydning for selskapenes langsiktige økonomiske resultater. Norges Bank har identifisert sju sektorer som er spesielt utsatt i denne sammenheng: næringsmiddelindustri, jordbruk, cellulose og papir, legemidler, gruvedrift, industri og kraftproduksjon, samt vannforsyning. Norges Bank har fulgt opp også dette satsingsområdet med et forventningsdokument som ble offentliggjort i begynnelsen av oktober 2009.

Norges Bank har gjennomført konsultasjoner med relevante parter under forberedelsene til det nye forventningsdokumentet om klima. Et utkast lå én måned på bankens hjemmesider for kommentarer. Før dette ble det også gjennomført konsultasjoner med eksperter. Norges Bank følger samme prosedyre for det planlagte forventningsdokumentet om vannforvaltning.

5.3.6 Nye regler om forvaltningen av Statens pensjonsfond

Det gjeldende regelverket for Statens pensjonsfond – Utland bærer preg at det er blitt løpende utbygd over tid, samtidig som fondet har vokst betydelig i verdi og i kompleksitet. Finansdepartementet har derfor satt i gang en gjennomgang av regelverket med sikte på å videreutvikle det. Fast eiendom som ny aktivaklasse og evalueringen av de etiske retningslinjene medfører også behov for å endre regelverket. Departementet varslet derfor i St.meld. nr. 20 (2008 – 2009) at en vil gjennomgå rammeverket for Statens pensjonsfond – Utland med sikte på at et nytt regelverk om forvaltningen av fondet skal tre i kraft 1. januar 2010. Departementet sendte 31. august 2009 utkast til nytt regelverk for Statens pensjonsfond – Utland på høring. Utkastet er tilgjengelig på departementets internettsider (www.regjeringen.no/nb/dep/fin/dok/hoeringer) Høringsfristen er satt til 15. oktober 2009. Det nye regelverket er ment i størst mulig grad å samle departementets regulering av forvalteroppdraget til Norges Bank i ett dokument. I dag er forvalteroppdraget regulert gjennom forskrift, utfyllende retningslinjer til forskriften og en egen forvalteravtale. En samlet regulering vil bidra til å gjøre regelverket mer brukervennlig og lettere tilgjengelig.

Det nye regelverket operasjonaliserer arbeids- og ansvarsfordelingen mellom departementet og Norges Bank knyttet til forvaltningen av Statens pensjonsfond – Utland. Overordnede retningslinjer gitt av Stortinget utfylles og utdypes i et regelverk fastsatt av Finansdepartementet. Norges Bank må innenfor disse overordnede reglene fastsette mer detaljerte regler for kapitalforvaltningen. En slik hierarkisk regelverksstruktur vil bidra til å sikre reell delegering i tråd med Stortingets forutsetninger, samtidig som de ulike styringsnivåene ansvarliggjøres.

Utkastet er mer omfattende enn de tre regelsettene det skal erstatte. Dels regulerer utkastet områder som dagens regelverk og forvalteravtalen ikke dekker, dels er regelverket mer utfyllende. Det nye regelverket har likevel et klart rammepreg, og det må utfylles av Norges Bank.

Blant sentrale temaer i utkastet er:

Regler om at Norges Bank skal utarbeide en strategisk plan for forvaltningen av Statens pensjonsfond – Utland.

Supplerende grenser for risikotaking i den aktive forvaltningen ut over dagens grense for forventet relativ volatilitet.

Begrensning i adgangen til opplåning.

Regler som vil pålegge banken å styre, måle og kontrollere risikoen etter flere parametre enn det som gjelder i dag.

Krav til prosedyre for godkjennelse av nye instrumenter.

Mer omfattende offentlige rapporteringskrav.

Det er besluttet å investere inntil 5 pst. av fondsmidlene i fast eiendom, jf. redegjørelsen i St.meld. nr. 16 (2007 – 2008). I utkastet er det gitt nærmere regler om hvordan eiendomsinvesteringene skal gjennomføres.

Områdene utkontrahering og internkontroll vil bli regulert i en egen forskrift om risikostyring og internkontroll i Norges Bank, gitt med hjemmel i sentralbankloven, jf. omtalen i Ot.prp. nr. 58 (2008 – 2009). Departementet sendte utkast til forskrift på høring 17. september 2009. Antatt ikrafttredelse for den nye forskriften om risikostyring og internkontroll er 1. januar 2010.

Høringsnotatet inneholdt ikke nærmere regler om ansvarlig forvaltning. Departementet har nylig gjennomført en evaluering av de etiske retningslinjene for Statens pensjonsfond – Utland, jf. St.meld. nr. 20 (2008 – 2009) kapittel 4. Det ble i denne forbindelse utarbeidet et høringsnotat som var gjenstand for en bred høring. Departementet arbeider nå med å følge opp hovedkonklusjonene fra denne evalueringsprosessen med sikte på at dette reflekteres i det samlede regelverket.

Departementet tar sikte på at det nye regelverket skal tre i kraft 1. januar 2010.

I tråd med forutsetningene i St.meld. nr 20 (2008 – 2009) vil departementet komme tilbake til Stortinget våren 2010 med en vurdering av hvorvidt eller i hvilket omfang aktiv forvaltning i Statens pensjonsfond – Utland skal videreføres. Denne gjennomgangen kan medføre behov for ytterligere regelendringer neste år.

5.3.7 Gjennomgang av status for risikostyringen i Norges Bank

Finansdepartementet varslet i St.meld. nr. 20 (2008 – 2009) at departementet ved bruk av eksterne konsulenter med spesialkompetanse vil foreta en ny gjennomgang av status for risikostyringen.

I tråd med omtalen på side 174 i St.meld. nr. 20 (2008 – 2009) mener Finansdepartementet at det er hensiktsmessig at en slik ekstern gjennomgang av status for risikostyringen innen bankens kapitalforvaltning utføres som et attestasjonsoppdrag gitt av Norges Banks representantskap til bankens eksterne revisor. Det vises i denne forbindelse også til Ot.prp. nr. 58 (2008 – 2009), der det pekes på at det stortingsoppnevnte representantskapet som ansvarlig for bankens revisjon og tilsyn med bankens virksomhet fastsetter et revisjonsprogram, jf. omtale på side 13 og 14.

Finansdepartementet tok våren 2009 initiativ til en dialog med representantskapet om en slik ordning med attestasjonsoppdrag. Departementet har i brev 8. september 2009 til representantskapet påpekt at det har behov for å få gjennomført et attestasjonsoppdrag som dekker de områdene som omtales i hovedstyrets brev 12. februar 2009 til Finansdepartementet. 2

Representantskapet har i brev til Finansdepartementet 17. september 2009 gitt følgende svar til departementet:

«I representantskapets møte den 17. september 2009 har sentralbankrevisor lagt frem en sak som redegjør for organisering, innhold og fremdrift av prosjektet. Representantskapet gjorde følgende vedtak: «Representantskapet tar notat fra sentralbankrevisor om innhold, omfang og status for planleggingen av attestasjonsoppdraget til etterretning og godkjenner at delprosjekt 1: Organisasjonsstruktur og ledelseskontroller og delprosjekt 2: Operasjonell risiko og intern kontroll gjennomføres som ledd i sentralbankrevisjonens tilsynsplan for 2009.»

Representantskapet bevilget også midler til gjennomføring av disse delprosjektene.

Oppdraget vil bli utført innenfor den inngåtte samarbeidsavtalen med Deloitte i forbindelse med felles revisjonen av Statens pensjonsfond – Utland.»

I brevet redegjør representantskapet kort for seks delprosjekter som vil bli vurdert gjennomført som attestasjonsoppdrag over en to års periode. Det gis følgende beskrivelse av oppdraget:

«Formålet med oppdraget er å gi uavhengige bekreftelser til representantskapet. Bekreftelsen vil bli utarbeidet i henhold til internasjonal standard for attestasjonsoppdrag. Det legges til grunn at disse bekreftelsene blir tilgjengelig for Finansdepartementet og offentlig.

Oppdraget vil ta utgangspunkt i anbefalinger fra Ernst & Young prosjektet, Norges Banks oppfølging av anbefalingene i etterfølgende brev fra hovedstyret til Finansdepartementet 12. februar 2009 og relevante implementerte standarder.

Oppdragets formål er å gi en vurdering av status for risikostyringen i NBIM/NB. Det vil bli vurdert om risikostyringen er designet og implementert i henhold til relevante rammeverk og standarder. I tillegg kan det bli aktuelt å foreta en dypere gjennomgang for å vurdere om de etablerte kontroller har fungert på en effektiv måte.»

Brevet fra representantskapet er gjengitt i sin helhet i vedlegg 1 til denne meldingen.

Finansdepartementet mener at det attestasjonsoppdraget representantskapet beskriver dekker departementets behov for en ekstern gjennomgang av bankens risikostyring på en god måte og vil rapportere om prosjektet i stortingsmeldingene om forvaltningen av Statens pensjonsfond i 2009 og 2010.

5.3.8 Klargjøring av praksis når det gjelder nedsalg av rentebærende papirer i forbindelse med utelukkelse av selskaper

Når et selskap utelukkes fra fondets investeringsunivers, er aksjer og obligasjoner likestilt. Det vil si at fondets beholdning av både aksjer og obligasjoner i det utelukkede selskapet skal selges.

Hvilke aksjer som er utstedt av et utelukket selskap er enkelt å identifisere ved bruk av unike identifikasjonsnumre. Hvilke obligasjonslån som er utstedt av et utelukket selskap er vanskeligere å identifisere. I obligasjonsmarkedet er det selve obligasjonslånet som er identifisert med et nummer, sammen med navnet på utstedende selskap da lånet opprinnelig ble lagt ut. Siden obligasjonslån ofte har lang løpetid, kan den opprinnelige utstederen senere være fusjonert inn i et annet selskap eller ved andre selskapshendelser ha endret identitet. Selskaper vil også kunne ha løpende utstedelser av nye obligasjonslån. Dette gjør det mer krevende å identifisere hvilke obligasjoner som tilhører utelukkede selskaper i fondet.

Norges Bank viser i brev til Finansdepartementet 10. mars 2009 til at de ved utelukkelse har lagt til grunn at alle obligasjonslån som er knyttet til selskapets såkalte «ticker», dvs. obligasjoner som er identifisert med selskapsnavnet av fondets indeksleverandør, Barclays Capital og på informasjonssystemet Bloomberg, skal omfattes av nedsalget. Dette vil blant annet kunne innebære at en også selger obligasjonslån utstedt av andre konsernselskaper, for eksempel finansieringsselskaper som er opprettet for å finansiere det utelukkede selskapets eller konsernets drift. Etikkrådet har i brev til Finansdepartementet 31. august 2009 sluttet seg til dette.

Departementet legger på bakgrunn av dette til grunn at bankens nåværende praksis videreføres.

5.3.9 Deltakelse i initiativ for utredning av selskapers virksomhet i konfliktområder

I St.meld. nr. 20 (2008 – 2009) drøftet departementet bl.a. utfordringene knyttet til anvendelsen av de etiske retningslinjene for fondet i relasjon til investeringer i selskaper med aktivitet i krigs- og konfliktområder.

I meldingen heter det bl.a. på side 126:

«Det vil ikke være noen automatikk i at et selskap som opererer i et urolig område verken lager produkter eller har en atferd som rammes av kriteriene i de etiske retningslinjene. Tvert imot vil det noen ganger være slik at et selskap bidrar i positiv retning for befolkningen, ved at det opprettholder økonomisk virksomhet, tilbyr arbeidsplasser, produserer nødvendighetsartikler og i noen tilfeller også bidrar med for eksempel en viss grad av beskyttelse eller sosiale tjenester, som skole eller legehjelp».

Videre heter det på side 126:

«På den annen side kan det generelt være grunn til å være ekstra aktpågivende overfor selskaper som opererer i krigs- og konfliktsoner. Slike områder vil typisk være preget av en høy forekomst av vold og overgrep, samtidig som viktige samfunnsinstitusjoner som politi og rettsvesen ikke er til stede eller fungerer dårlig. […] Dette taler for at sannsynligheten for at selskaper kan bli involvert i for eksempel brudd på grunnleggende menneskerettigheter eller korrupsjon øker, eller at selskapene på annen utilbørlig måte utnytter sin posisjon.»

Departementet orienterte i St.meld. nr. 20 (2008 – 2009) om et prosjekt i regi av FNs Global Compact hvor man vil søke å utrede spørsmål knyttet til denne problematikken. Finansdepartementet hadde på det tidspunktet blitt anmodet om å delta i prosjektet.

Prosjektet ble satt i gang i juni 2009 og har som mål å utarbeide et sett retningslinjer som gir veiledning for ansvarlige investeringer i konfliktområder. Retningslinjene skal utarbeides av en bredt sammensatt gruppe av organisasjoner, selskaper og investorer med ekspertise på området og skal etter planen gjøres kjent i forbindelse med Global Compact Leader’s Summit i juni 2010.

FNs Global Compact har sett et behov for denne typen retningslinjer bl.a. på bakgrunn av at det ikke foreligger noen klar forståelse av hva som er «Responsible Investment» i konfliktområder, at investorer og selskaper i for liten grad har innsikt i hverandres erfaringer og perspektiver, samt at de mange verktøyene som faktisk finnes for å opptre ansvarlig som investor i for liten grad utnyttes på en god og effektiv måte.

Finansdepartementet har besluttet å delta i prosjektet og anser at denne typen veiledning kan være et godt supplement til å løfte fram og klargjøre beste praksis blant ansvarlige investorer. Dette er også i tråd med departementets uttalte mål om å synliggjøre Statens pensjonsfond – Utland som ansvarlig investor bl.a. gjennom deltakelse i internasjonale initiativer.

5.3.10 Forvaltningen av obligasjonsporteføljen i Statens pensjonsfond – Utland

Norges Bank skrev i sin rapport om forvaltningen i 2008 at renteforvaltningen var organisert i to områder: én portefølje for indeksering og rebalansering og én portefølje som inneholdt store og lite likvide posisjoner. Banken skrev videre at de var forberedt på å eie disse posisjonene til forfall. I St.meld. nr. 20 (2008 – 2009) side 35, skrev departementet:

«Departementet legger til grunn at Norges Bank inntil videre, og med unntak for de omtalte vanskelig omsettelige posisjonene, vil gjennomføre forvaltningen av renteporteføljen slik at den faktiske porteføljen ligger nært opptil referanseporteføljen».

Den omtalte delen av renteporteføljen som består av vanskelig omsettelige posisjoner bidrar fortsatt til betydelige avvik mellom sammensetningen av referanseindeksen og faktisk portefølje. Dette må blant annet ses i sammenheng med at rentemarkedet ikke fullt ut er normalisert. Men avvikene mellom referanseindeksen og faktisk portefølje vil også reflektere Norges Banks valg for å sikre en effektiv og hensiktsmessig gjennomføring av forvaltningsoppdraget. Eksempler på slike valg er:

Det er ikke alltid mulig eller ønskelig å eie alle verdipapirene som inngår i referanseindeksen, blant annet som følge av referanseindeksen inneholder rentepapirer som er lite likvide. Fondet er stort og omsetteligheten i enkeltpapirer vil kunne variere over tid. Banken vil derfor velge å sette sammen en portefølje som har tilnærmet like egenskaper som referanseporteføljen framfor å kjøpe alle verdipapirene som inngår i indeksen.

Det kan være hensiktsmessig å investere i nyutstedte rentepapirer på utstedelsestidspunktet, framfor å vente med å investere til de kommer inn i referanseporteføljen i forbindelse med indeksleverandørens endringer i indeksen ved månedsslutt.

I forbindelse med nedgraderinger av kredittobligasjoner kan det være hensiktsmessig å beholde disse papirene, framfor å selge obligasjoner automatisk når de faller ut av referanseindeksen som følge av for lav kredittvurderingskarakter. På samme måte kan det være hensiktsmessig ikke å kjøpe oppgraderte papirer.

Ved gjennomføring av rebalanseringer knyttet til fondets fordeling på aktivaklasser og geografiske regioner er det operasjonelt enkelt å omsette hele porteføljer av aksjer gjennom såkalte programhandler. I renteporteføljen må en derimot i større grad selge og kjøpe enkeltpapirer som følge av at mange rentepapirer er lite likvide. Det kan derfor oppstå større avvik fra referanseporteføljen for rentebærende papirer etter en rebalansering enn for aksjeporteføljen. Eksempelvis innebar innfasingen til 60 pst. aksjeandel i første halvår 2009 (se avsnitt 5.4.1) salg av de mer likvide delene av obligasjonsporteføljen, noe som isolert sett bidro til økte avvik fra referanseindeksen.

Det vil også være andre eksempler på at det ikke er hensiktsmessig å automatisk følge alle endringer i referanseporteføljens sammensetning. Det siste året er det for eksempel blitt utstedt bankobligasjoner med statsgaranti i flere land. Framfor å selge eksisterende obligasjoner og kjøpe nye obligasjoner utstedt av samme bank med statsgaranti, beholdes i mange tilfeller de opprinnelige obligasjonene ettersom formålet med statsgarantien er å garantere for utsteders soliditet.

I mange tilfeller kan det være hensiktsmessig å behandle obligasjoner som tas ut av referanseindeksen på grunn av kort tid til forfall på en annen måte enn det som gjelder for referanseindeksen.

Departementet vil peke på at de samlede avvik fra referanseindeksen må ses i lys både av håndteringen av de omtalte vanskelig omsettelige posisjonene og de ovenfor nevnte valg som er ment å sikre en effektiv gjennomføring av forvaltningsoppdraget. I tråd med omtalen i St.meld. nr. 20 (2008 – 2009) legger departementet til grunn at Norges Bank inntil videre forvalter renteporteføljen slik at avvikene mellom faktisk portefølje og referanse indeksen gradvis reduseres.

5.4 Gjennomføring av vedtatte endringer i forvaltningen

5.4.1 Innfasing til økt aksjeandel

Arbeidet med å øke den strategiske aksjeandelen i Statens pensjonsfond – Utland fra 40 pst. til 60 pst. var fullført ved utgangen av juni 2009.

I St.meld. nr. 24 (2006 – 2007) Om forvaltningen av Statens pensjonsfond i 2006 ble det redegjort for virkninger på forventet avkastning og risiko av økt aksjeandel både på kort og lang sikt. Analysene tok utgangspunkt i et omfattende historisk tallmateriale, samt simuleringer av framtidig avkastning og risiko basert på gitte forventninger til framtidig aksjepremie og risiko i aksje- og obligasjonsmarkedene. I simuleringene ble det lagt til grunn en vesentlig lavere aksjepremie enn den historisk observerte premien. Departementet konkluderte med at en økning i aksjeandelen i referanseporteføljen for Statens pensjonsfond – Utland fra 40 pst. til 60 pst. representerte en god avveining mellom forventet avkastning og risiko på lang sikt for investeringene i fondet.

I Innst. S. nr. 228 (2006 – 2007) tok finanskomitéens flertall, alle unntatt medlemmene fra Fremskrittspartiet, dette til etterretning, og sluttet seg til Regjeringens vurdering av å øke aksjeandelen i referanseporteføljen for Statens pensjonsfond – Utland til 60 pst.

Om gjennomføringen av denne endringen skrev departementet i St.meld. nr. 24 (2006 – 2007) at konsekvensene av økt aksjeandel i hovedsak var basert på hvordan det vil kunne påvirke porteføljens avkastning og risiko på lang sikt. Det ble samtidig pekt på at det var en betydelig usikkerhet knyttet til markedets utvikling på kort sikt.

I gjennomføringen av innfasingen til økt aksjeandel ble det lagt vekt på flere hensyn. Hensynet til at aksjer på lang sikt har høyere forventet avkastning enn obligasjoner taler isolert sett for en rask tilpasning til økt aksjeandel. Samtidig vil en gjennomføring over kort tid, med store kjøp i forhold til likviditeten i markedet kunne presse prisene opp på kort sikt, og gjøre fondets disposisjoner mer synlige og forutsigbare. Det kan medføre unødig høye transaksjonskostnader for fondet og gi andre markedsaktører et informasjonsfortrinn, for eksempel ved prisstilling av større enkelthandler. En stabil innfasing over tid, der kapitalen fordeles noenlunde jevnt, reduserer faren for uheldig markedspåvirkning og reduserer sannsynligheten for at tilpasningen skjer på et tidspunkt som i ettertid framstår som ugunstig.

Departementet orienterte Stortinget om innfasingen av økt aksjeandel første gang i St.meld. nr. 16 (2007 – 2008). Det ble allerede da orientert om at en la opp til en gradvis tilpasning og at en i tråd med praksis ved tidligere endringer i referanseporteføljen ville redegjøre nærmere for tilpasningen til ny referanseportefølje etter at transaksjonene var gjennomført. I Nasjonalbudsjettet 2009 gjentok departementet at det var lagt opp til en gradvis tilpasning. Departementet skrev videre:

«Ved utgangen av 2. kvartal 2008 var fondets aksjeandel 52 pst, og fondets aksjeportefølje var for første gang større enn fondets renteportefølje. Innfasingen av økt aksjeandel har så langt skjedd gradvis over tid og ved bruk av tilførselen av nye midler til fondet. Oppbyggingen av aksjeporteføljen fra 52 til 60 pst. vil gjennomføres etter de samme prinsippene».

I St.meld. nr. 20 (2008 – 2009) skrev departementet bl.a.:

«Det betydelige kursfallet i verdens aksjemarkeder mot slutten av 2008 bidro til at aksjeandelen ved utgangen av 2008 var 50 pst., mot 53 pst. ved utgangen av september 2008. Opptrappingen av fondets aksjeandel vil fortsette i 2009 etter samme prinsipper som tidligere».

Fra andre kvartal 2007 til fjerde kvartal 2008 ble tilflyt av ny kapital benyttet til å øke aksjeandelen. I tillegg ble inntekter fra forfalte obligasjoner og mottatte rentebetalinger på obligasjoner i fondets portefølje investert i aksjer framfor obligasjoner. Som følge av svak utvikling i aksjemarkedet gjennom 2008 var aksjeandelen likevel bare 50 pst. ved inngangen til 2009. Samtidig falt tilførslene av ny kapital som følge av lavere oljepris. Det ble derfor besluttet å øke overføringene av kapital fra obligasjonsporteføljen for å oppnå ønsket aksjeandel. Dette ble vurdert å være i tråd med det som tidligere var uttalt om en gradvis tilpasning til økt aksjeandel og at oppbyggingen av aksjeandelen framover ville gjennomføres etter de samme prinsippene som før. Etter en samlet vurdering ble det vedtatt en plan som medførte at rundt 177 milliarder kroner ble flyttet fra obligasjonsporteføljen til aksjeporteføljen i første halvdel av 2009.

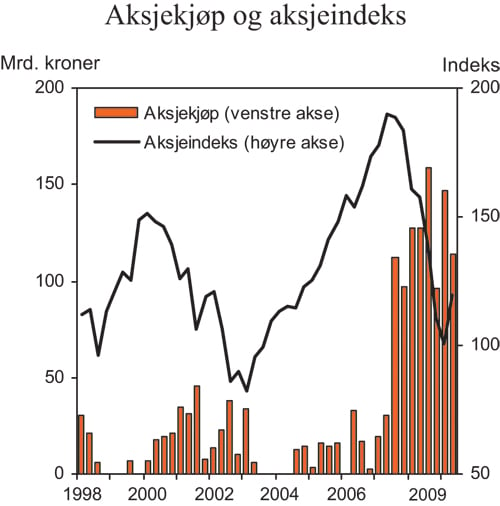

Figur 5.2 viser at fondets aksjekjøp har vært store de siste to årene. Den gjennomsnittlige kjøpskursen for aksjer i denne perioden er av Norges Bank beregnet å ligge 22 pst. lavere enn ved starten av innfasingen, sommeren 2007. Kapitaluttakene fra obligasjonsporteføljen er gjort til kurser som ligger 11 pst. høyere enn sommeren 2007. Banken har estimert innfasingskostnadene til 8,7 mrd. kroner inklusive direkte transaksjonskostnader og indirekte kostnader som følge av markedspåvirkning. Anslaget omfatter både økningen av aksjeandel og utvidelsene av referanseporteføljen for aksjer siden sommeren 2007 med nye framvoksende markeder og segmentet for små børsnoterte aksjer. Anslaget er ikke korrigert for kostnader som uansett ville påløpt ved innfasing av ny kapital i perioden.

Figur 5.2 Aksjekjøp i mrd. kroner og aksjeindeks, 4. kvartal 1997=100

Kilde: Norges Bank

Statens pensjonsfond eier aksjer i om lag 7 900 selskaper i 46 land. Disse selskapene representerer omtrent 98 pst. av de globale, investerbare aksjemarkedene. I løpet av innfasingsperioden har fondet mer enn doblet gjennomsnittlig eierandel i hvert selskap, fra 0,4 pst. til 1,0 pst. Denne økningen av fondets eierandeler betyr at fondet har sikret seg rett til vesentlig høyere andeler av alle framtidige overskudd i verdens børsnoterte selskaper.

5.4.2 Investeringer i fast eiendom

Etter Stortingets behandling av St.meld. nr. 16 (2007 – 2008) Om forvaltningen av statens pensjonsfond i 2007, har departementet arbeidet videre med planene om å investere inntil 5 pst. av fondet i fast eiendom.

I de tilfeller investeringene skjer gjennom unoterte instrumenter, skaper det utfordringer blant annet knyttet til måling og evaluering av avkastning og risiko. Det er derfor behov for å etablere egne avkastningskrav, risikorammer og rapporteringskrav som ivaretar departementets målsetting med eiendomsinvesteringene.

Regelverket for eiendomsinvesteringene vil inngå i de nye reglene om forvaltningen av Statens pensjonsfond – Utland som det tas sikte på skal tre i kraft 1. januar 2010. Departementet sendte 31. august 2009 utkast til nytt regelverk for Statens pensjonsfond – Utland på høring.

I utkastet er det gitt nærmere regler om hvordan eiendomsporteføljen skal forvaltes. Reglene fastsetter blant annet avkastningsmål og krav til risikospredning, belåning, verdivurdering og rapportering. Departementet legger opp til å pålegge banken å utarbeide en strategisk plan for eiendomsinvesteringene før investeringene kan starte. Departementet vil også fastsette særskilte innfasingsregler før eiendomsinvesteringene kan starte.

Som en del av arbeidet med å utforme et regelverk for eiendomsinvesteringer i Statens pensjonsfond – Utland har departementet mottatt en rapport fra det sveitsiske selskapet Partners Group. Rådene fra Partners Group har tatt utgangspunkt i beste praksis for tilsvarende fond internasjonalt. Rådene er sammenfattet i en hovedrapport «Investment Policy for Real Estate» som er publisert på Finansdepartementets hjemmeside (www.regjeringen.no/spf).

Departementets utkast til nytt regelverk for eiendomsinvesteringer bygger på rådene i rapporten fra Partners Group, men er ikke like omfattende. Dette må ses i sammenheng med at departementets overordnede regelverk skal utfylles av Norges Banks mer detaljerte regler for kapitalforvaltningen. Ansvarsfordelingen mellom departementet og Norges Bank er nærmere omtalt i avsnitt 5.3.6 foran.

Departementet vil komme tilbake til Stortinget i den årlige meldingen om fondet til våren med en nærmere omtale av regelverket for eiendomsinvesteringer.

5.4.3 Nye investeringsprogrammer

Regjeringen la i St.meld. nr. 20 (2008 – 2009) opp til at det etableres et nytt investeringsprogram rettet mot miljørelaterte investeringsmuligheter. Det ble også lagt opp til at det skulle arbeides videre med å vurdere om en på en hensiktsmessig måte kan etablere et investeringsprogram for investeringsmuligheter innenfor bærekraftig vekst i framvoksende markeder.

For miljøprogrammet ble det lagt opp til at investeringene kunne gjøres i delmarkeder innen infrastruktur og unoterte aksjer, og i et utvalg noterte aksjer eller obligasjoner basert på miljøkriterier. For investeringsprogrammet rettet mot bærekraftig vekst i framvoksende markeder vil en blant annet vurdere investeringer i unoterte aksjer og infrastruktur.

Det ble lagt til grunn at det samlede beløpet for disse investeringsprogrammene kan bli på om lag 20 mrd. kroner, investert over en femårsperiode. Investeringene skal ha et klart finansielt formål.

Et flertall i finanskomiteen, alle unntatt Fremskrittspartiet, sa seg i Innst. S. nr. 277 (2008–2009) enig i etableringen av et miljøprogram. Flertallet i komiteen sluttet seg også til departementets foreløpige vurderinger av et mulig program for bærekraftig vekst i framvoksende økonomier, og noterte seg at et slikt program i hovedsak ville måtte bygges opp gjennom investeringer i unoterte markeder.

Departementet har foretatt en foreløpig kartlegging av investeringsmuligheter innenfor miljøprogrammet. Det eksisterer flere investeringsmuligheter med klart definerte miljøkriterier innenfor fondets eksisterende investeringsunivers. Miljøobligasjoner utstedt av Verdensbanken er et eksempel. Disse obligasjonene er rettet inn mot miljøvennlige prosjekter i utviklingsland og vil således også kunne passe inn i et program for bærekraftig vekst i framvoksende markeder. Markedet for miljøinvesteringer er mer utviklet på aksjesiden, og investeringer innenfor miljøprogrammet kan gjøres i noterte aksjer gjennom overvekting av selskaper med god miljøprofil. Det kan oppnås ved at det investeres etter en indeks der selskapenes vekter er påvirket av miljøkriterier fastsatt av indeksleverandøren. Det kan også etableres mandater for aktiv forvaltning der departementet pålegger Norges Bank som forvalter å legge vekt på miljøkriterier i forsøket på å skape meravkastning ut over en referanseindeks. Felles for de strategiene som her er nevnt er at det vil påløpe kostnader for arbeidet med å identifisere og velge ut investeringer eller selskaper. Disse kostnadene vil være små i forhold til investert beløp.

Eksempler på miljørettede investeringer utenfor fondets investeringsunivers kan være investeringer i grønne infrastrukturprosjekter, som for eksempel vindmølleparker, og investeringer i oppstartselskaper rettet mot miljøvennlig teknologi. Slike investeringer kan skje direkte, men vil ofte være strukturert gjennom fond. Eksponering mot slike markeder vil være mer krevende, med blant annet større finansiell og operasjonell risiko enn hva noterte investeringer medfører. Det er derfor flere forhold som må vurderes nærmere før det kan bli aktuelt å foreta slike investeringer. Det må blant annet kartlegges hvilke muligheter markedet gir til å kunne oppnå en avkastning som svarer til økningen i risiko for fondet.

Departementet vil også arbeide videre med å vurdere om det på en hensiktsmessig måte kan etableres et program for bærekraftig vekst i framvoksende markeder. Nye investeringer i framvoksende markeder vil være særlig rettet mot unoterte investeringer. Risikoen knyttet til unoterte investeringer vil være særlig stor i de minst utviklede markedene. Fond det er naturlig å sammenlikne seg med har derfor startet opp med unoterte investeringer i de mest utviklede markedene. Det er først etter at en har høstet erfaringer i disse markedene, at en har begynt med investeringer i de mindre utviklede, framvoksende markedene. Den tilsvarende tilnærmingen er lagt til grunn for Staten pensjonsfond – Utlands noterte aksjeportefølje, og vil også bli benyttet for de unoterte investeringene i eiendomsporteføljen. Etter departementets syn bør samme tilnærmingsmåte benyttes for unoterte aksjeinvesteringer. Hensynet til en forsvarlig gjennomføring av forvaltningen taler dessuten for en grundig utredning av investeringsmulighetene i disse markedene før en etablerer et program for unoterte investeringer i framvoksende markeder.

Finansdepartementet har i brev til Norges Bank 25. august i år bedt banken om å utrede operative forhold knyttet til investeringer i miljøobligasjoner utstedt av Verdensbanken, og ulike aksjeindekser basert på miljøkriterier. I tillegg ble banken bedt om å vurdere muligheten for å etablere et aktivt forvaltningsmandat med miljøkriterier.

Departementet ba videre Norges Bank kartlegge unoterte investeringsmuligheter innenfor begge de to investeringsprogrammene og å vurdere mulighetene for å kunne oppnå en avkastning som står i forhold til økningen i risiko for fondet ved slike investeringer. Videre er banken blitt bedt om å vurdere om den kan etablere en organisasjon for gjennomføring av slike investeringer og hvordan banken ser for seg et mulig forvaltningsopplegg.

Norges Banks svarbrev 18. september 2009 er vedlagt som vedlegg 2 til denne meldingen. Om investeringer som ligger innenfor fondets eksisterende investeringsunivers, skriver banken blant annet at slike investeringer generelt vil kunne gjennomføres ved bruk av dagens systemer for den operative forvaltningen av Statens pensjonsfond – Utland i Norges Bank. Dersom departementet etablerer et mandat for miljøinvesteringer innenfor dagens ramme for forvaltningen av Statens pensjonsfond – Utland, vil Norges Bank kunne påta seg å gjennomføre et slikt forvaltningsoppdrag.

For investeringer utenfor investeringsuniverset, peker banken på at nye investeringer i unoterte markeder innenfor disse avgrensede områdene vil kreve en omfattende kartlegging av investeringsmuligheter og en grundig vurdering av forventet avkastning og risiko knyttet til slike investeringer. Det vil også være viktig å vurdere om Norges Bank kan etablere en organisasjon for gjennomføring av denne typen forvaltning. Investeringene må gjennomføres på en profesjonell og forretningsmessig måte samtidig som investeringsprogrammets formål ivaretas. Norges Bank vil foreta disse vurderingene og tar sikte på å legge fram konklusjonene for departementet i løpet av 2010.

Departementet vil arbeide videre med å vurdere unoterte investeringer i miljøprogrammet og et mulig program for investeringer i bærekraftig vekst i framvoksende markeder. Norges Banks utredning av slike investeringer vil være et viktig innspill i dette arbeidet. Slike investeringer krever også at departementet utarbeider særskilte retningslinjer for investeringene. Retningslinjene for disse investeringene vil, på samme måte som retningslinjene for øvrig, stille krav om at Norges Bank skal oppnå høyest mulig finansiell avkastning. Det vil være adgang for Norges Bank til å velge eksterne forvaltere.

Det har tidligere vært lagt opp til samlede investeringer innenfor de to investeringsprogrammene på totalt 20 mrd. kroner over fem år. Departementet legger på denne bakgrunn opp til at om lag 4 mrd. kroner investeres basert på miljøkriterier i løpet av 2010. Det er naturlig at slike investeringer i første omgang gjøres i allerede tillatte instrumenter og markeder, som noterte aksjer og obligasjoner. Slike investeringer vil i begrenset grad skille seg fra dagens investeringer når det gjelder operasjonelle utfordringer, og vil derfor kunne gjennomføres relativt raskt.

Departementet vil komme tilbake til arbeidet med investeringsprogrammene i den årlige meldingen om fondet våren 2010.

5.4.4 Utelukkelse av selskaper som produserer tobakk

I St.meld. nr. 20 (2008 – 2009) Om forvaltningen av Statens pensjonsfond i 2008 legger Finansdepartementet opp til at tobakksprodusenter utelukkes fra Statens pensjonsfond – Utland. Dette har fått tilslutning fra Stortinget. Det heter bl.a. på side 128 i meldingen:

«Etter departementets vurdering er det produksjon av tobakk som bør danne grunnlag for filtrering. Dermed vil salg av tobakk ikke rammes av kriteriet. Departementet vil se nærmere på ulike metoder for avgrensning ved filtrering av selskaper som produserer tobakk. Det kan vise seg å være noen særlige utfordringer ved å skulle operere med en nulltoleranse for all produksjon av tobakk, selv om dette vil være et utgangspunkt når man utformer kriteriet.

Ved utformingen av et nytt kriterium om utelukkelse av tobakksprodusenter har departementet lagt særlig vekt på å finne en avgrensing som henger godt sammen med systematikken i dagens etiske retningslinjer, herunder eksisterende regler for utelukkelse av visse våpenprodusenter.

Etter gjeldende etiske retningslinjer utelukkes produsenter av såkalte inhumane våpen fra fondets investeringsunivers. I henhold til praksis, som er basert på forarbeidene til retningslinjene (NOU 2003:22), skal enhver produsent av inhumane våpentyper utelukkes, uavhengig av hvor stor andel av virksomheten våpenproduksjonen utgjør. Departementet anser dette som et tungtveiende argument for å ha en regel om utelukkelse av tobakksproduksjon hvor man i prinsippet fanger opp alle selskaper som produserer tobakk, selv om tobakksproduksjon ikke utgjør hoveddelen av selskapets virksomhet.

Det nye filtreringskriteriet for tobakksproduksjon er begrenset til tobakksproduktet og omfatter ikke tilhørende produkter som filter og smakstilsetninger. En slik avgrensning ville etter departementets syn gå utover det man la opp til ved behandlingen av spørsmålet om filtrering av tobakk i St.meld. nr. 20 (2008 – 2009). Videre ville en slik avgrensning også gjøre det noe mer uforutsigbart hvilke selskaper som fanges opp. Departementet anser det generelt som et viktig hensyn at en i de etiske retningslinjene opererer med så klare og forutsigbare regler som mulig.

I tråd med dette er punkt 4.4 i de etiske retningslinjene for Statens pensjonsfond – Utland nå utformet slik:

«Rådet gir tilrådning om negativ filtrering av selskaper som:

produserer våpen som ved normal anvendelse bryter med grunnleggende humanitære prinsipper,

selger våpen eller militært materiell til stater nevnt i punkt 3.2 i de utfyllende retningslinjene for forvaltningen av fondet, eller

produserer tobakk.

Rådet gir tilrådning om å trekke selskaper ut av investeringsuniverset på grunn av handlinger eller unnlatelser som innebærer en uakseptabel risiko for at fondet medvirker til:

grove eller systematiske krenkelser av menneskerettighetene, som for eksempel drap, tortur, frihetsberøvelse, tvangsarbeid, de verste former for barnearbeid og annen utbytting av barn

alvorlige krenkelser av individers rettigheter i krig eller konfliktsituasjoner

alvorlig miljøskade

grov korrupsjon

andre særlig grove brudd på grunnleggende etiske normer.

Rådet tar opp saker under dette punkt på eget initiativ eller etter anmodning fra Finansdepartementet.»

Prosessen med å identifisere og utelukke aktuelle selskaper er satt i gang og vil bli fullført i tråd med gjeldende prosedyrer for utelukkelse av selskaper fra fondet.