3 Den økonomiske politikken

Hovedmålene for Regjeringens økonomiske politikk er arbeid for alle og en rettferdig fordeling av goder og byrder. Petroleumsinntektene setter Norge i en gunstig situasjon sammenliknet med mange andre land. Over tid er det likevel veksten i fastlandsøkonomien som betyr mest for utviklingen i velferd og levekår i Norge. Den økonomiske politikken må legge til rette for en stabil økonomisk utvikling, høy sysselsetting og en effektiv bruk av ressursene.

Budsjettpolitikken bestemmer sammensetningen og nivået på statens utgifter og inntekter, herunder skatter og avgifter. En hovedoppgave for budsjettpolitikken er å styre bruken av fellesskapets midler til forbruk, investeringer og overføringer slik at vi over tid får mest mulig velferd tilbake. Samtidig må politikken bygge opp under arbeid og verdiskaping. Det innebærer at budsjettpolitikken må bidra til en stabil økonomisk utvikling, og den må være opprettholdbar over tid.

Norge har i en begrenset periode store inntekter fra petroleumsvirksomheten. Inntektene er basert på uttapping av en ikke-fornybar naturressurs. Dette stiller krav til rammeverket for den økonomiske politikken. Handlingsregelen og sparingen i Statens pensjonsfond utland legger til rette for en langsiktig forvaltning av petroleumsformuen, slik at den også kommer framtidige generasjoner til gode. Handlingsregelen understreker at budsjettpolitikken må støtte opp under en stabil utvikling i produksjon og sysselsetting. Budsjettpolitikken er nærmere omtalt i avsnitt 3.1.

Til tross for dagens overskudd i offentlige budsjetter innebærer en aldrende befolkning at finanspolitikken vil bli stilt overfor store utfordringer på litt lengre sikt. Bærekraften i velferdsordningene og langsiktige utviklingstrekk i offentlige finanser er nærmere drøftet i avsnitt 3.2.

Kommunene og fylkeskommunene er ansvarlige for viktige velferdstjenester. Gitt gjeldende lover og regelverk, styres aktiviteten i kommunesektoren i hovedsak gjennom de inntektsrammene Stortinget fastsetter. Kommuneforvaltningens økonomi omtales i avsnitt 3.3.

Pengepolitikken skal sikte mot stabilitet i den norske kronas verdi, nasjonalt og i forhold til våre handelspartnere. Den operative gjennomføringen av pengepolitikken skal rettes inn mot en årsvekst i konsumprisene som over tid er nær 2,5 pst. Budsjett- og pengepolitikken må virke sammen for å bidra til en stabil utvikling i norsk økonomi. Pengepolitikken er omtalt i avsnitt 3.4.

Vi har finansiell stabilitet når det finansielle systemet er solid nok til å formidle finansiering, utføre betalinger og omfordele risiko på en tilfredsstillende måte, også i nedgangstider. Finansiell stabilitet er omtalt i avsnitt 3.5.

Sysselsettingspolitikken skal bidra til at flest mulig deltar i arbeidslivet og til at arbeidskraften finner anvendelse der det er størst behov for den. Høy sysselsetting vil også gjøre det lettere å møte de langsiktige budsjettutfordringene knyttet til en aldrende befolkning. Et velfungerende arbeidsmarked vil også bidra til at arbeidsledigheten holdes lav.

Det inntektspolitiske samarbeidet skal bidra til at lønnsdannelsen fungerer godt, slik at arbeidsledigheten blir lav og sysselsettingen høy. I denne sammenheng er det viktig at kostnadsveksten i Norge ikke kommer ut av kurs i forhold til utviklingen hos våre handelspartnere. Gjennomføringen av inntektsoppgjørene er partenes ansvar. Sysselsettings- og inntektspolitikken omtales i avsnitt 3.5.

Klimaendringene er den største miljøutfordringen verdenssamfunnet står overfor. Regjeringens klimapolitikk omtales i avsnitt 3.6.

3.1 Budsjettpolitikken

3.1.1 Retningslinjene for budsjettpolitikken

Regjeringen legger handlingsregelen til grunn for budsjettpolitikken. Handlingsregelen er en plan for gradvis å øke det strukturelle, oljekorrigerte underskuddet på statsbudsjettet, om lag i takt med veksten i forventet realavkastning av Statens pensjonsfond utland. Samtidig skal bruken av petroleumsinntekter det enkelte år tilpasses konjunkturene. Rammeverket legger således til rette for å bruke budsjettet til å stabilisere utviklingen i norsk økonomi, jf. boks 3.1.

Boks 3.1 Retningslinjer for budsjettpolitikken – handlingsregelen

Regjeringen Stoltenberg I la i St.meld. nr. 29 (2000–2001) fram følgende retningslinjer for budsjettpolitikken (handlingsregelen), som et flertall i Stortinget sluttet seg til:

Petroleumsinntektene fases gradvis inn i økonomien, om lag i takt med utviklingen i forventet realavkastning av Statens pensjonsfond utland anslått til 4 pst. av fondskapitalen.

Det legges vekt på å jevne ut svingninger i økonomien, for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Handlingsregelen legger til rette for en stabil utvikling i norsk økonomi både på kort og lang sikt:

Statsbudsjettet skjermes fra virkningene av svingninger i petroleumspriser. Innbetalingene fra petroleumsvirksomheten til staten plasseres i Statens pensjonsfond utland, mens det over tid er den forventede realavkastningen som skal brukes. Dermed får kortsiktige endringer i olje- og gasspriser lite å si for budsjettpolitikken, samtidig som petroleumsformuen også kommer framtidige generasjoner til gode.

Handlingsregelen legger til rette for en gradvis innfasing av petroleumsinntekter, i takt med veksten i fondet. Ved store endringer i fondskapitalen, eller i forhold som påvirker det strukturelle, oljekorrigerte underskuddet, skal konsekvensene for bruken av petroleumsinntekter jevnes ut over flere år. En jevn innfasing av petroleumsinntektene bidrar til å redusere faren for brå og store omstillinger mellom konkurranseutsatte og skjermede næringer.

De automatiske stabilisatorene i budsjettet får virke. Den løpende bruken av petroleumsinntekter måles ved det strukturelle, oljekorrigerte underskuddet, og ikke det oljekorrigerte underskuddet. Dette innebærer at overføringene fra fondet til budsjettet tillates å øke når skatteinntektene faller i en lavkonjunktur, mens det er omvendt i en høykonjunktur. På den måten skjermes budsjettets utgiftsside fra konjunkturelle svingninger i skatteinntektene.

Handlingsregelen åpner for at budsjettpolitikken kan benyttes til å stabilisere produksjon og sysselsetting. I perioder med høy ledighet kan en bruke mer enn forventet realavkastning av fondskapitalen for å stimulere produksjon og sysselsetting. Motsatt kan det være behov for å holde igjen i finanspolitikken i perioder med høy aktivitet i økonomien.

Handlingsregelen og fondskonstruksjonen bidrar til å stabilisere markedet for norske kroner. Gjennom oljefondet blir en stor del av statens inntekter fra olje og gass investert i utlandet. Ved at valutainntektene plasseres i utlandet, legges det til rette for bedre balanse i markedet for norske kroner. Virkningen på kronekursen av svingninger i oljeprisen dempes.

Handlingsregelen bidrar til forutsigbarhet om bruken av petroleumsinntekter i norsk økonomi. På den måten støtter rammeverket for finanspolitikken opp under pengepolitikken og legger et grunnlag for stabile forventninger, bl.a. i valutamarkedet.

Dagens høye inntekter fra petroleumsvirksomheten har et motstykke i en tilsvarende reduksjon av gjenværende petroleumsressurser. Skal vi ha glede av petroleumsinntektene på varig basis, må bruken av dem frikobles fra de årlige innbetalingene til staten. De budsjettpolitiske retningslinjene ivaretar dette hensynet. Statens netto kontantstrøm fra petroleumsvirksomheten overføres i sin helhet til Statens pensjonsfond utland, mens det over tid er realavkastningen av fondet som skal brukes. På denne måten skjermes utviklingen i offentlige utgifter fra virkningene av svingende oljepriser, samtidig som staten akkumulerer en betydelig finansformue i fondet.

Handlingsregelen bestemmer uttaket fra fondet over tid, men fastlegger ikke nivået på statsbudsjettets utgifter eller øvrige inntekter. Regjeringen vil holde det samlede skatte- og avgiftsnivået uendret, i tråd med sin politiske plattform. Sammen med handlingsregelen setter skattenivået en ramme for budsjettets utgifter som Regjeringen prioriterer innenfor.

Hvis det finanspolitiske rammeverket skal kunne oppfylle sine formål, kan det ikke etableres ordninger der ordinære statlige utgifter finansieres på annen måte enn ved bevilgninger som inngår i det oljekorrigerte underskuddet. Et helhetlig budsjett gir dessuten det beste grunnlaget for å prioritere mellom ulike formål, innenfor rammer som ivaretar hensynet til en balansert utvikling i økonomien og bærekraften i offentlige finanser.

Regjeringen legger vekt på hensynet til en balansert økonomisk utvikling i den løpende utformingen av budsjettpolitikken. For å dempe virkningene på norsk økonomi av finanskrisen og det internasjonale økonomiske tilbakeslaget ble finanspolitikken lagt om i kraftig ekspansiv retning i 2009. Det strukturelle, oljekorrigerte underskuddet ble brakt opp på et nivå over forventet realavkastning av fondet. I 2011 og 2012 er dette underskuddet igjen kommet klart under forventet fondsavkastning, samtidig som aktiviteten i norsk økonomi har tatt seg opp igjen. For 2013 legges det opp til en om lag nøytral budsjettpolitikk, dvs. at det strukturelle budsjettunderskuddet øker om lag i takt med veksten i verdiskapingen i fastlandsøkonomien. Hensynet til kronekursen og konkurranseutsatte næringer taler for tilbakeholdenhet i bruken av petroleumsinntekter.

De siste tiårene har befolkningsutviklingen i Norge vært forholdsvis gunstig for offentlige finanser, med en viss nedgang i andelen eldre. Denne utviklingen har nå snudd. Etter å ha falt jevnt siden tidlig på 1990-tallet begynte andelen i befolkningen som er eldre enn 67 år å vokse i 2010. Denne utviklingen vil fortsette i tiårene framover og gi økte utgifter til bl.a. pensjoner, helse og omsorg. Sparingen i Statens pensjonsfond vil bidra til å finansiere disse utgiftene. Langsiktige budsjettframskrivinger viser likevel at vi etter hvert vil stå overfor store utfordringer i finanspolitikken.

3.1.2 Gjennomføringen av budsjettpolitikken i 2012

I statsbudsjettet for 2012 ble det i fjor høst lagt opp til en svak ekspansiv budsjettimpuls på om lag ¼ prosentenhet, målt ved endringen i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge. Det ga et underskudd på statsbudsjettet på 122 mrd. kroner, korrigert for statens petroleumsinntekter og virkningen av konjunkturer.

Endringene i forbindelse med Revidert nasjonalbudsjett 2012 brakte det strukturelle, oljekorrigerte underskuddet i 2012 ned til 116 mrd. kroner, jf. tabell 3.1. Anslaget for strukturelle skatter og avgifter ble satt opp med 5½ mrd. kroner, mens øvrige bevilgningsendringer bidro til å styrke budsjettet med ½ mrd. kroner.

Tabell 3.1 Nøkkeltall for budsjettets stilling. Anslag for 2012 gitt på ulike tidspunkter.1Mrd. kroner

NB12 | Endring | RNB12 | Endring | NB13 | |

|---|---|---|---|---|---|

Oljekorrigert underskudd | 120,2 | -8,6 | 111,7 | -0,3 | 111,3 |

Strukturelt, oljekorrigert underskudd | 122,2 | -6,0 | 116,2 | 0,0 | 116,2 |

Forventet realavkastning (4-prosentbanen) | 124,6 | 7,7 | 132,3 | 0,0 | 132,3 |

Avstand til 4-prosentbanen | -2,4 | -13,7 | -16,1 | 0,0 | -16,1 |

Memo (prosentpoeng): | |||||

Budsjettimpuls2 | 0,3 | 0,5 | 0,8 | 0,0 | 0,8 |

Reell, underliggende utgiftsvekst3 | 2,1 | 1,0 | 3,1 | -0,1 | 3,0 |

1 Nasjonalbudsjettet 2012 (NB12), Revidert nasjonalbudsjett 2012 (RNB12), Nasjonalbudsjettet 2013 (NB13).

2 Endring i strukturelt, oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge. Positivt tall indikerer at budsjettet virker ekspansivt.

3 Realveksten anslås litt lavere enn i Revidert nasjonalbudsjett som følge av høyere anslått lønnsvekst i 2012.

Kilde: Finansdepartementet.

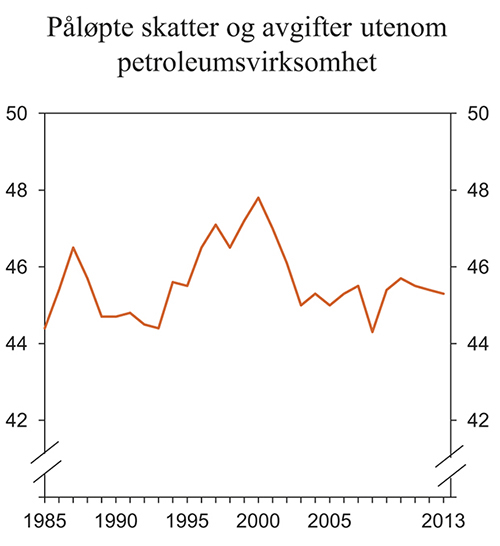

Skatte- og avgiftsinngangen til staten har utviklet seg om lag som forutsatt i Revidert nasjonalbudsjett 2012. Veksten i skatt på lønnsinntekter har vært noe høyere enn antatt, men dette motsvares av lavere avgifter enn tidligere lagt til grunn. Målt som andel av BNP for Fastlands-Norge ventes nivået på påløpte skatter og avgifter utenom petroleumsvirksomhet å holde seg om lag uendret både i 2012 og i 2013, jf. figur 3.1.

Figur 3.1 Påløpte skatter og avgifter utenom petroleumsvirksomhet. Prosent av BNP for Fastlands-Norge

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Den nye informasjon som er kommet etter Revidert nasjonalbudsjett tilsier samlet sett ingen endring i anslaget for det strukturelle, oljekorrigerte underskuddet i 2012, på 116 mrd. kroner. Anslaget ligger 16 mrd. kroner lavere enn forventet realavkastning av Statens pensjonsfond utland. Det oljekorrigerte underskuddet anslås å bli 0,3 mrd. kroner mindre enn lagt til grunn i Revidert nasjonalbudsjett 2012.

Målt som andel av trend-BNP for Fastlands-Norge øker det strukturelle, oljekorrigerte underskuddet med 0,8 prosentenheter fra 2011 til 2012. At denne budsjettimpulsen er større enn anslått i Nasjonalbudsjettet for 2012, skyldes at anslaget for det strukturelle, oljekorrigerte underskuddet er justert mer ned for 2011 enn for 2012. For de to årene sett under ett anslås budsjettimpulsen om lag som i Nasjonalbudsjettet 2012.

Tabell 3.2 Hovedtall på statsbudsjettet og i Statens pensjonsfond. Mrd. kroner

Regnskap | Anslag | ||||

|---|---|---|---|---|---|

2010 | 2011 | 2012 | 2013 | ||

Totale inntekter | 1 064,8 | 1 223,5 | 1 278,0 | 1 314,4 | |

1 Inntekter fra petroleumsvirksomhet | 296,1 | 372,2 | 412,8 | 401,2 | |

1.1 Skatter og avgifter | 159,2 | 209,7 | 229,0 | 229,9 | |

1.2 Andre petroleumsinntekter | 136,9 | 162,6 | 183,8 | 171,3 | |

2 Inntekter utenom petroleumsinntekter | 768,7 | 851,3 | 865,2 | 913,2 | |

2.1 Skatter og avgifter fra Fastlands-Norge | 713,5 | 777,5 | 807,9 | 855,9 | |

2.2 Andre inntekter | 55,1 | 73,7 | 57,3 | 57,3 | |

Totale utgifter | 892,9 | 952,1 | 1 002,6 | 1 064,9 | |

1 Utgifter til petroleumsvirksomhet | 20,1 | 21,4 | 26,0 | 28,0 | |

2 Utgifter utenom petroleumsvirksomhet | 872,7 | 930,7 | 976,6 | 1 036,9 | |

Overskudd på statsbudsjettet før overføring til Statens pensjonsfond utland | 171,9 | 271,4 | 275,4 | 249,5 | |

- Netto kontantstrøm fra petroleumsvirksomheten | 276,0 | 350,8 | 386,8 | 373,2 | |

= Oljekorrigert overskudd | -104,1 | -79,4 | -111,3 | -123,7 | |

+ Overført fra Statens pensjonsfond utland | 109,4 | 84,2 | 111,3 | 123,7 | |

= Overskudd på statsbudsjettet | 5,3 | 4,8 | 0,0 | 0,0 | |

+ Netto avsatt i Statens pensjonsfond utland | 166,6 | 266,6 | 275,4 | 249,5 | |

+ Rente- og utbytteinntekter mv. i Statens pensjonsfond | 90,5 | 103,0 | 108,8 | 130,6 | |

= Samlet overskudd på statsbudsjettet og i Statens pensjonsfond | 262,4 | 374,4 | 384,2 | 380,1 | |

Memo: | |||||

Markedsverdien av Statens pensjonsfond utland1 | 3 081 | 3 308 | 3 793 | 4 281 | |

Markedsverdien av Statens pensjonsfond1 | 3 216 | 3 437 | 3 931 | 4 426 | |

Folketrygdens forpliktelser til alderspensjoner1 | 4 881 | 5 181 | 5 474 | 5 797 | |

1 Ved utgangen av året.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Det samlede overskuddet på statsbudsjettet og i Statens pensjonsfond i 2012 er lite endret sammenliknet med anslaget i Revidert nasjonalbudsjett 2012, jf. tabell 3.2. Avkastningen i Statens pensjonsfond utland ligger an til å bli litt lavere enn tidligere antatt, mens noe høyere netto kontantstrøm fra petroleumsvirksomheten trekker i motsatt retning.

Markedsverdien av Statens pensjonsfond utland ved utgangen av 2012 anslås nå til i overkant av 3 790 mrd. kroner, jf. tabell 3.3. Dette er 250 mrd. kroner mer enn lagt til grunn i fjor høst. Oppjusteringen illustrerer usikkerheten ved fondsanslaget.

Tabell 3.3 Statsbudsjettets inntekter og utgifter i 2012. Endringer i forhold til saldert budsjett. Mill. kroner

1 Saldert budsjett for 2012 | 2 Endring | 3 Revidert nasjonal- budsjett 2012 | 4 Endring | 5 Nasjonal-budsjettet 2013 | 6=5–1 Memo: Endring fra saldert budsjett | |

|---|---|---|---|---|---|---|

A Inntekter utenom petroleumsinntekter | 860 808 | 3 783 | 864 591 | 636 | 865 227 | 4 419 |

Skatter og avgifter fra Fastlands-Norge | 800 457 | 6 977 | 807 434 | 453 | 807 887 | 7 429 |

Renteinntekter | 19 722 | -2 807 | 16 915 | 183 | 17 098 | -2 624 |

Andre inntekter | 40 628 | -386 | 40 242 | 0 | 40 242 | -386 |

B Utgifter utenom petroleumsvirksomhet | 981 055 | -4 791 | 976 264 | 308 | 976 572 | -4 483 |

Renteutgifter | 14 939 | -2 879 | 12 061 | 512 | 12 572 | -2 367 |

Dagpenger | 11 584 | -1 036 | 10 548 | -204 | 10 344 | -1 240 |

Andre utgifter | 954 532 | -876 | 953 656 | 0 | 953 656 | -876 |

C Oljekorrigert overskudd (A-B) | -120 247 | 8 574 | -111 674 | 328 | -111 346 | 8 902 |

D Kontantstrøm fra petroleumsvirksomheten | 351 691 | 26 034 | 377 725 | 9 065 | 386 790 | 35 099 |

E Avsetning til Statens pensjonsfond utland (C+D) | 231 443 | 34 608 | 266 051 | 9 393 | 275 444 | 44 001 |

F Rente- og utbytteinntekter mv. i Statens pensjonsfond | 114 300 | 900 | 115 200 | -6 400 | 108 800 | -5 500 |

G Samlet overskudd på statsbudsjettet og i Statens pensjonsfond (E+F) | 345 743 | 35 508 | 381 251 | 2 993 | 384 244 | 38 501 |

Kilde: Finansdepartementet.

3.1.3 Statsbudsjettet og Statens pensjonsfond i 2013

Regjeringen foreslår et om lag nøytralt budsjett for 2013, dvs. at det strukturelle, oljekorrigerte underskuddet vokser om lag i takt med trend-BNP for Fastlands-Norge. Det strukturelle, oljekorrigerte underskuddet anslås til 125 mrd. kroner. Dette er 26 mrd. kroner under forventet realavkastning av Statens pensjonsfond utland, beregnet som 4 pst. av anslått kapital i fondet ved inngangen til året, jf. figur 3.2A.

Figur 3.2 Hovedtrekk i budsjettpolitikken

Kilde: Finansdepartementet.

Tabell 3.4 Statsbudsjettets underliggende utgiftsvekst fra 2012 til 2013. Anslag på regnskap. Mill. kroner og prosentvis endring

2012 | 2013 | ||

|---|---|---|---|

Statsbudsjettets utgifter | 1 002 574 | 1 064 870 | |

– | Statlig petroleumsvirksomhet | 26 002 | 28 002 |

– | Dagpenger til arbeidsledige | 10 344 | 11 365 |

– | Renteutgifter | 12 572 | 12 883 |

= | Utgifter utenom petroleumsvirksomhet, dagpenger til arbeidsledige og renteutgifter | 953 656 | 1 012 620 |

– | Flyktninger i Norge finansiert over bistandsrammen | 1 425 | 1 271 |

– | Økte utgifter som følge av avvikling av momsfritak på veg mv | - | 4 723 |

= | Underliggende utgifter | 952 231 | 1 006 626 |

Verdiendring i pst. | 5,7 | ||

Prisendring i pst. | 3,3 | ||

Volumendring i pst. | 2,4 | ||

Kilde: Finansdepartementet.

Endringen i den strukturelle, oljekorrigerte budsjettbalansen brukes som en summarisk indikator for budsjettets virkning på økonomien. Denne budsjettindikatoren tar imidlertid ikke hensyn til at de enkelte inntekter og utgifter kan ha ulik virkning på norsk økonomi. For å belyse hvordan budsjettet for 2013 samlet sett påvirker økonomien, er det gjort beregninger med den makroøkonomiske modellen MODAG. Beregningene omfatter også det økonomiske opplegget for kommunene. Som sammenlikningsgrunnlag brukes et forløp der alle utgifts- og inntektsposter for offentlig forvaltning vokser i takt med trenden i nominelt BNP for Fastlands-Norge. Beregningene tyder på at det foreslåtte budsjettopplegget for 2013 virker om lag nøytralt på økonomien, også når det tas hensyn til sammensetningen av inntekter og utgifter, jf. tabell 3.4.

Tabell 3.5 Virkninger av det finanspolitiske opplegget for 2013 på enkelte makroøkonomiske hovedstørrelser. Endring i prosent fra et konjunkturnøytralt forløp1

BNP Fastlands-Norge | Privat konsum | Sysselsetting | |

|---|---|---|---|

Samlet virkning2 | 0,1 | 0,2 | 0,1 |

1 Det konjunkturnøytrale forløpet er definert som et budsjett der ulike utgifts- og inntektsposter for offentlig forvaltning vokser i takt med trenden i nominelt BNP for Fastlands-Norge.

2 Positivt tall indikerer at budsjettet virker ekspansivt.

Kilde: Finansdepartementet.

Regjeringens budsjettforslag er basert på et uendret skatte- og avgiftsnivå fra 2012 til 2013.

Realveksten i statsbudsjettets underliggende utgifter fra 2012 til 2013 er anslått til om lag 23 mrd. 2013-kroner, eller 2,4 pst. Dette er litt i overkant av gjennomsnittet for den perioden som handlingsregelen har ligget til grunn for budsjettpolitikken, jf. figur 3.2B. I løpende kroner er veksten anslått til 5,7 pst., mens statsbudsjettets prisdeflator er anslått til 3,3 pst., jf. tabell 3.5. Ved beregning av den underliggende utgiftsveksten holdes statsbudsjettets utgifter til statlig petroleumsvirksomhet, renter og dagpenger til arbeidsledige utenfor. For å gjøre utgiftene sammenliknbare over tid er det på vanlig måte korrigert for ekstraordinære endringer og enkelte regnskapsmessige forhold. For 2013 er det korrigert for økte offentlige utgifter som følge av fjerning av momsfritak på veg mv.

Den forholdsvis høye veksten i utgiftene er finansiert innenfor et om lag nøytralt budsjett. Dette må ses i sammenheng med den betydelige underliggende realveksten i skatter og avgifter fra fastlandsøkonomien. Denne veksten er anslått til 18 mrd. kroner i 2013, basert på en forutsetning om en økonomisk vekst i årene framover om lag på linje med det historiske gjennomsnittet. Erfaringene fra andre land illustrerer at slike forutsetninger er usikre, jf. boks 3.2.

Boks 3.2 Om usikkerheten i anslag for strukturell budsjettbalanse

Indikatorer for strukturell budsjettbalanse står sentralt i finanspolitikken både i Norge og andre land. En felles erfaring er at slike anslag ofte blir betydelig endret, selv lenge etter årets utløp. Disse revisjonene må ses i sammenheng med at det i nåtid er vanskelig å skille virkningen av konjunkturer på skatteinntektene fra den underliggende trendutviklingen. Flere land har opplevd at det de trodde var stabile, strukturelle skatte- og avgiftsinntekter sviktet da konjunkturene snudde.

Figur 3.3 illustrerer denne usikkerheten på to ulike måter:

Figur 3.3A viser revisjonene i anslagene for strukturell budsjettbalanse for året 2007 for et utvalg land. OECDs anslag som ble gitt i juni 2008 er sammenliknet med de siste anslagene gitt i juni 2012. Revisjonene er betydelige, og størst for de landene som har hatt de kraftigste økonomiske tilbakeslagene. Norge er et av tre land der underskuddet i 2007 anslås som mindre nå enn i 2008.

Figur 3.3B viser trendutviklingen i skatt på arbeid for Norge under ulike forutsetninger om utviklingen i sysselsettingen framover. Avgifter og skatt på kapital, som står for om lag 43 pst. av de samlede skatteinntektene fra fastlandsøkonomien, er ikke regnet med i figuren. Utviklingen i sysselsettingen er avgjørende for realveksten i personskatter og arbeidsgiveravgift. I denne meldingen er det lagt til grunn en gjennomsnittlig årlig vekst i sysselsettingen på 1¼ pst. fra 2012 til 2015 og 1 pst. fra 2015 til 2020, mot et gjennomsnitt på 1 pst. de siste 40 årene. I et lavalternativ er det rent teknisk lagt til grunn samme forløp som under nedgangskonjunkturen fra slutten av 1980-tallet, da det var nullvekst i antall normalårsverk fra 1987 til 1995. I et høyalternativ er det forutsatt en årlig vekst på 2 pst., som er på linje med den sterkeste veksten vi har observert i sysselsettingen i noen 8-års-periode de siste 40 årene. For 2013 tilsvarer forskjellen mellom høy- og lavalternativet om lag 1 pst. av BNP for Fastlands-Norge.

Figurene illustrerer at vi må være forberedt på revisjoner av tallene for strukturell budsjettbalanse. Erfaringer viser at revisjoner i størrelsesorden én prosent av BNP ikke er uvanlig, men også at utslagene i de faktiske underskuddene er mye større.

Figur 3.3 Usikkerheten i anslag for strukturell budsjettbalanse

1 Finansdepartementets anslag for Norge.

Kilde: Finansdepartementet og OECD.

Kommunenes samlede inntekter anslås å øke reelt med 1,8 pst. (6,8 mrd. 2013-kroner) fra 2012 til 2013, regnet i forhold til inntektsnivået i 2012 slik det ble anslått i Revidert nasjonalbudsjett 2012.

Netto avsetningen til Statens pensjonsfond utland økte betydelig fra 2010 til 2011 og 2012, jf. tabell 3.3. For 2013 år anslås en overføring litt i underkant av resultatet for de to foregående årene, men nivået er fortsatt høyt, om lag 250 mrd. kroner.

Det samlede overskuddet på statsbudsjettet og i Statens pensjonsfond, der også renter og utbytte på kapitalen i fondet er medregnet, anslås til 380 mrd. kroner i 2013.

På grunn av de høye petroleumsinntektene øker den samlede kapitalen i Statens pensjonsfond raskt, og anslås til om lag 4 425 mrd. kroner ved utgangen av 2013, hvorav om lag 4 280 mrd. kroner i Statens pensjonsfond utland.

Verdien av allerede opparbeidede rettigheter til framtidige utbetalinger av alderspensjoner fra folketrygden anslås til nær 5 800 mrd. kroner ved utgangen av 2013. Statens forpliktelser til uføre- og etterlattepensjoner i folketrygden kommer i tillegg og er beregnet å utgjøre 1 100 mrd. kroner ved utgangen av 2013. Videre har staten forpliktelser til opptjente rettigheter i Statens pensjonskasse som ved utgangen av første halvår i år utgjorde 520 mrd. kroner. Sett under ett er disse pensjonsforpliktelsene nærmere 70 pst. større enn anslaget for den samlede kapitalen i Statens pensjonsfond utland ved utgangen av 2013.

Størrelsen på statens pensjonsforpliktelser avhenger av utviklingen i rentenivå og lønnsvekst i årene framover. Høyere lønnsvekst gir høyere framtidige pensjonsutbetalinger og dermed høyere pensjonsforpliktelser. Tilsvarende vil også lavere rentesats øke den neddiskonterte verdien av framtidige pensjonsutbetalinger. Anslagene ovenfor er basert på en nettorente, som om lag tilsvarer forskjellen mellom rentesats og lønnsvekst, på 2 pst.

3.1.4 Budsjettpolitikken på mellomlang sikt

Over tid bestemmes handlingsrommet i budsjettpolitikken av utviklingen i skattegrunnlagene i fastlandsøkonomien, utviklingen i forventet realavkastning av kapitalen i Statens pensjonsfond utland og bindinger på utgifts- og inntektssiden fra tidligere vedtak, herunder veksten i folketrygdens utgifter. I tillegg påvirkes handlingsrommet av om det strukturelle, oljekorrigerte underskuddet i utgangsåret avviker fra anslaget for forventet fondsavkastning.

For de nærmeste årene anslås den underliggende realveksten i skatte- og avgiftsinntektene til om lag 18 mrd. 2013-kroner per år. Samtidig anslås det at bindingene i folketrygden vil bidra til å øke utgiftene med om lag 11 mrd. 2013-kroner per år, regnet som gjennomsnitt for treårsperioden 2014–2016. Det er særlig utgiftene til alderspensjon som ventes å øke sterkt fordi andelen eldre i befolkningen nå øker raskt, jf. figur 3.4A. Denne veksten vil fortsette i mange år framover.

Samtidig vil veksten i forventet realavkastning av fondet gradvis avta i forhold til verdiskapingen i fastlandsøkonomien framover. Dersom uttaket fra fondet følger forventet realavkastning, vil fondets bidrag til finansiering av statsbudsjettet øke fra 5,3 pst. av BNP for Fastlands-Norge i 2013 til i underkant av 8 pst. i 2025. Dette er mindre enn økningen i finansieringsbidraget fra 2001 til 2013, jf. figur 3.4B.

Figur 3.4 Handlingsrommet i budsjettpolitikken

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Tabell 3.6 Statens pensjonsfond utland, forventet realavkastning og strukturelt, oljekorrigert budsjettunderskudd. Mrd. kroner og prosent

Løpende priser | Faste 2013-priser | Strukturelt underskudd | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Statens pensjonsfond utland ved inngangen til året1 | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Avvik fra 4 pst. banen | I pst. av trend-BNP for Fastlands-Norge | I pst. av fondskapitalen | |||

2001 | 386,6 | - | 21,7 | - | 34,1 | - | 1,9 | - | ||

2002 | 619,3 | 24,8 | 36,7 | 37,3 | 55,3 | 17,9 | 3,0 | 5,9 | ||

2003 | 604,6 | 24,2 | 43,2 | 35,0 | 62,5 | 27,5 | 3,3 | 7,1 | ||

2004 | 847,1 | 33,9 | 47,1 | 47,7 | 66,3 | 18,7 | 3,4 | 5,6 | ||

2005 | 1 011,5 | 40,5 | 49,3 | 55,2 | 67,3 | 12,1 | 3,3 | 4,9 | ||

2006 | 1 390,1 | 55,6 | 45,7 | 73,2 | 60,2 | -13,0 | 2,9 | 3,3 | ||

2007 | 1 782,8 | 71,3 | 46,9 | 89,6 | 59,0 | -30,7 | 2,8 | 2,6 | ||

2008 | 2 018,5 | 80,7 | 57,3 | 95,7 | 67,9 | -27,7 | 3,2 | 2,8 | ||

2009 | 2 279,6 | 91,2 | 96,1 | 104,1 | 109,7 | 5,6 | 5,1 | 4,2 | ||

2010 | 2 642,0 | 105,7 | 102,4 | 116,6 | 113,0 | -3,6 | 5,1 | 3,9 | ||

2011 | 3 080,9 | 123,2 | 92,6 | 131,2 | 98,6 | -32,6 | 4,4 | 3,0 | ||

2012 | 3 307,9 | 132,3 | 116,2 | 136,6 | 120,0 | -16,6 | 5,2 | 3,5 | ||

2013 | 3 793,1 | 151,7 | 125,3 | 151,7 | 125,3 | -26,4 | 5,3 | 3,3 | ||

2014 | 4 280,7 | 171,2 | - | 165,8 | - | - | - | |||

2015 | 4 641,4 | 185,7 | - | 174,1 | - | - | - | - | ||

2016 | 4 954,6 | 198,2 | - | 179,9 | - | - | - | - | ||

2017 | 5 275,2 | 211,0 | - | 185,4 | - | - | - | - | ||

2018 | 5 600,2 | 224,0 | - | 190,5 | - | - | - | - | ||

2019 | 5 926,9 | 237,1 | - | 195,2 | - | - | - | - | ||

2020 | 6 262,3 | 250,5 | - | 199,6 | - | - | - | - | ||

1 I framskrivingen av fondskapitalen er det for årene fra og med 2014 beregningsteknisk forutsatt et årlig uttak fra fondet svarende til 4 pst. av fondskapitalen ved inngangen til året.

Kilde: Finansdepartementet.

Det er betydelig usikkerhet om utviklingen i det framtidige finansieringsbidraget fra Statens pensjonsfond utland i årene framover. Denne usikkerheten kan bl.a. illustreres ved å sammenlikne anslag gitt på ulike tidspunkt. I Revidert nasjonalbudsjett 2001 ble det anslått at utviklingen i fondskapitalen ville gi grunnlag for en gradvis økning i det strukturelle, oljekorrigerte underskuddet fra 2¼ pst. av trend-BNP i 2002 til om lag 5 pst. i 2010, jf. figur 3.5. Også i Nasjonalbudsjettet 2005 ble finansieringsbidraget fra fondet i 2010 anslått å ligge nær 5 pst. av trend-BNP for Fastlands-Norge. Dette var om lag på linje med det anslaget en da hadde for det strukturelle underskuddet i 2005. For 2010 anslås det strukturelle underskuddet nå fortsatt til om lag 5 pst. av trend-BNP for Fastlands-Norge. Dette tilsvarer 4 pst. av kapitalen i Statens pensjonsfond utland ved inngangen til 2010.

Selv om det strukturelle, oljekorrigerte underskuddet i 2010 ble om lag som forutsatt målt i pst. av verdiskapingen, har økningen målt i faste priser blitt noe større enn forutsatt. Statens netto kontantstrøm fra petroleumsvirksomheten har blitt høyere enn lagt til grunn i Revidert nasjonalbudsjett 2001. Det har bidratt til at fondskapitalen har økt mer enn lagt til grunn, til tross for noe lavere fondsavkastning gjennom perioden. Samtidig har også fastlands-BNP blitt høyere enn ventet i 2001. Den høyere verdiskapingen har gitt høyere skatter og avgifter til statsbudsjettet enn tidligere anslått.

Figur 3.5 Det strukturelle, oljekorrigerte underskuddet anslått i Revidert nasjonalbudsjett 2001, Nasjonalbudsjettet 2005 og Nasjonalbudsjettet 2013. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet.

3.1.5 Nærmere om strukturell, oljekorrigert budsjettbalanse

Det samlede overskuddet på offentlige budsjetter kan endre seg betydelig fra år til år uten at dette er uttrykk for endringer i budsjettpolitikken. For å få et best mulig bilde av den underliggende innretningen av budsjettpolitikken er det hensiktsmessig å se på utviklingen i budsjettbalansen utenom inntekter og utgifter fra petroleumsvirksomheten, dvs. den oljekorrigerte budsjettbalansen. I tillegg er det hensiktsmessig å korrigere for bl.a. konjunkturelle svingninger i skatter og avgifter og i ledighetstrygden.

Fra og med Nasjonalbudsjettet 1987 har Finansdepartementet benyttet en indikator for endring i strukturell, oljekorrigert budsjettbalanse for å vurdere innretningen av statsbudsjettet. Etter at handlingsregelen ble innført i 2001, har i tillegg nivået på det strukturelle, oljekorrigerte underskuddet blitt brukt som mål på den underliggende bruken av petroleumsinntekter over statsbudsjettet. Ved å styre etter dette målet sikter en mot at den faktiske overføringen fra Statens pensjonsfond utland til budsjettet i gjennomsnitt over tid skal følge den forventede realavkastningen av fondet. Også i en rekke andre land, herunder landene i EU, står indikatorer for strukturell budsjettbalanse sentralt i de finanspolitiske rammeverkene.

For å komme fra den oljekorrigerte til den strukturelle, oljekorrigerte budsjettbalansen gjøres følgende korreksjoner:

For å justere den oljekorrigerte budsjettbalansen for virkninger av at konjunkturene avviker fra en normalsituasjon, beregnes budsjettvirkningene av at ulike skatte- og avgiftsinntekter avviker fra sine trendverdier. Videre tas det hensyn til at også utbetalingene av ledighetstrygd avhenger av konjunktursituasjonen. De beregnede korreksjonene for 2012 og 2013 i tabell 3.7 reflekterer at skatteinntektene fra fastlandsøkonomien (fratrukket ledighetstrygd) anslås å ligge nær trenden. Den beregnede korreksjonen for 2011 må ses i sammenheng med et rekordhøyt nivå på innbetalte skatter fra fastlandsforetakene som ikke er videreført i framskrivingene.

Det korrigeres for forskjellen mellom de faktiske nivåene og de anslåtte normalnivåene på statens renteinntekter og renteutgifter og overføringene fra Norges Bank. For å bygge opp Norges Banks egenkapital blir det fra og med 2002 og i en periode framover ikke overført midler fra banken til statsbudsjettet. Dette trekker størrelsen på korreksjonen opp. En korreksjon for avviklingen av Folketrygdfondets beholdning av kontolån til staten fra og med 2007 trekker i motsatt retning.

Det korrigeres for regnskapsmessige omlegginger og for endringer i funksjonsfordelingen mellom stat og kommune som ikke påvirker den underliggende utviklingen i budsjettbalansen. I 2013 er det en korreksjon knyttet til forslag om oppheving av fritak for merverdiavgift ved omsetning av tjenester for bygging og vedlikehold av offentlige veganlegg. Omleggingen medfører økte inntekter til staten fra merverdiavgiften. Samtidig fører omleggingen til økte merverdiavgiftkostnader for bygging og drift av veg, som foreslås kompensert ved økte bevilgninger til Statens vegvesen og gjennom bevilgningen for merverdiavgiftskompenasjon for kommuner og fylkeskommuner. På statens hånd vil økte bevilgninger motsvares av økte inntekter fra merverdiavgiften i 2013 og 2014, men på grunn av et visst tidsetterslep i innbetalingen av merverdiavgift oppstår det et periodiseringsavvik anslått til om lag 0,4 mrd. kroner i 2013. I den strukturelle budsjettbalansen er det korrigert for dette periodiseringsavviket.

Tabell 3.7 Det strukturelle, oljekorrigerte budsjettoverskuddet. Mill. kroner

2010 | 2011 | 2012 | 2013 | |

|---|---|---|---|---|

Oljekorrigert overskudd på statsbudsjettet | -104 070 | -79 399 | -111 346 | -123 663 |

– Netto renter og overføringer fra Norges Bank. Avvik fra trend | -402 | 3 544 | 2 283 | 1 220 |

– Særskilte regnskapsforhold | -1 364 | 3 480 | 0 | -400 |

– Skatter og ledighetstrygd. Avvik fra trend | 70 | 6 202 | 2 597 | 813 |

= Strukturelt, oljekorrigert budsjettoverskudd | -102 374 | -92 625 | -116 226 | -125 297 |

Målt i prosent av trend-BNP for Fastlands-Norge | -5,1 | -4,4 | -5,2 | -5,3 |

Endring fra året før i prosentpoeng1 | 0,0 | 0,7 | -0,8 | -0,1 |

1 Endringen i det strukturelle, oljekorrigerte overskuddet som andel av trend-BNP for Fastlands-Norge brukes som en summarisk indikator på budsjettets virkning på økonomien. Negative tall indikerer at budsjettet virker ekspansivt. I motsetning til de modellberegningene som presenteres i nasjonalbudsjettene, tar denne indikatoren ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

Kilde: Finansdepartementet.

Oppdelingen av offentlige inntekter og utgifter i en konjunkturell og en strukturell del kan ikke baseres på direkte observasjoner, men må anslås med utgangspunkt i analyser av regnskapstall, økonomisk statistikk og prognoser for årene framover. Vanligvis trekkes skillet mellom konjunkturelle og strukturelle endringer med utgangspunkt i beregnede trendnivåer for de størrelsene som inngår. Resultatene vil kunne påvirkes av nye tall for den økonomiske utviklingen, også etter at statsregnskapet for det enkelte år foreligger.

Beregningen av strukturelle skatter og avgifter tar utgangspunkt i data for faktiske, inntektsførte tall i statsregnskapet, samt anslag for prognoseperioden. Beregningene omfatter også skatt på inntekt og formue til kommuneforvaltningen og dekker perioden 1960–2020. For framskrivingsperioden er det tatt utgangspunkt i Finansdepartementets mellomlangsiktige framskrivinger, jf. boks 3.3. Usikkerheten i slike framskrivinger er omtalt i boks 3.2.

Boks 3.3 Framskrivinger av skatter og avgifter

For årene framover tar framskrivingene av skatter og avgifter utgangspunkt i en videreføring av det foreslåtte skatte- og avgiftsopplegget for 2013. Med utgangspunkt i Finansdepartementets makroøkonomiske framskrivinger er det lagt til grunn følgende forutsetninger:

Skatt på arbeid. Kategorien omfatter arbeidsgiveravgift til folketrygden og personskatter, inklusive formuesskatt på personer. Utviklingen i antall sysselsatte normalårsverk er en viktig indikator for utviklingen i arbeidsgiveravgift til folketrygden og samlede personskatter. I framskrivingene er det lagt til grunn en gjennomsnittlig årlig vekst i antall normalårsverk på 1¼ pst. fra 2012 til 2015 og 1 pst. fra 2015–2020. Anslagene bygger på befolkningsframskrivingene fra Statistisk sentralbyrå, der det blant annet legges til grunn høy innvandring fra EØS-området. For formuesskatt på personer er det lagt til grunn en gjennomsnittlig nominell vekst på om lag 5 pst. per år gjennom framskrivingsperioden.

Skatt på kapital. Kategorien omfatter etterskuddsskatter fra selskaper og andre ikke-personlige skattytere utenom petroleumsvirksomhet, kildeskatt og arveavgift. Det er lagt til grunn at skatter fra foretak utenom petroleumsvirksomheten vil holde seg om lag uendret som andel av BNP for Fastlands-Norge etter 2012. Det tilsvarer en gjennomsnittlig nominell vekst i underkant av 6 pst. per år. For arveavgiften er det lagt til grunn en gjennomsnittlig nominell vekst på om lag 8 pst. per år til 2020.

Avgifter. Kategorien omfatter merverdiavgift, engangsavgift på motorkjøretøyer og øvrige særavgifter, herunder dokumentavgift og diverse sektoravgifter. I tillegg inngår investeringsavgiften fram til den ble fjernet i 2002. Utviklingen i privat konsum er viktig for utviklingen i avgiftene, og det er lagt til grunn en gjennomsnittlig konsumvekst på 3¾ pst. per år fra 2012 til 2015 og 3 pst. per år deretter.

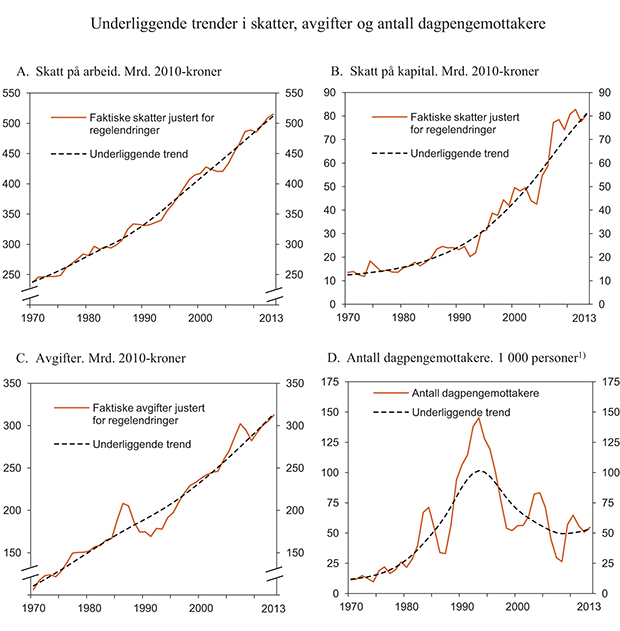

På budsjettets utgiftsside aktivitetskorrigeres utgiftene til arbeidsledighetstrygd. Konjunkturkorreksjonen for denne budsjettposten tar utgangspunkt i beregnede trendavvik for antall dagpengemottakere. Utviklingen i de tre hovedgruppene av skatter og avgifter, samt i antall dagpengemottakere, er vist i figur 3.6A-3.6D. Figur 3.6 Underliggende trender i skatter, avgifter og antall dagpengemottakere 1 For årene fram til og med 2011 vises faktiske skatter ifølge statsregnskapet justert for endringer i skattesatser og skattegrunnlag og omregnet til faste 2010-kroner. 2 Det korrigeres for at dagpengemottakere kan være delvis ledige ved å regne om antall mottakere til heltidsekvivalenter. Kilde: Finansdepartementet og NAV.

Utviklingen i det oljekorrigerte og det strukturelle, oljekorrigerte overskuddet på statsbudsjettet er vist i figur 3.7A. Siden midten av 1970-tallet har statsbudsjettet stort sett vist et faktisk underskudd når inntekter og utgifter knyttet til petroleumsvirksomheten holdes utenfor, men med store svingninger gjennom perioden. Dette har sammenheng med at bruken av oljeinntekter ble trappet raskt opp på midten av av 1970-tallet. Deretter har både det oljekorrigerte og det strukturelle, oljekorrigerte underskuddet svingt rundt et nivå tilsvarende om lag 4 pst. av BNP for Fastlands-Norge. Svingningene i det strukturelle, oljekorrigerte underskuddet må ses i sammenheng med at budsjettet i perioder er blitt brukt aktivt til å stabilisere utviklingen i produksjon og sysselsetting. Figuren viser at svingningene i det oljekorrigerte underskuddet er klart større enn svingningene i det strukturelle, oljekorrigerte underskuddet. Dette skyldes at en har søkt å unngå at konjunkturelle svinginger i skatter og avgifter fra fastlandsøkonomien skal slå ut i svingninger på budsjettets utgiftsside. De beregnede aktivitetskorreksjonene er vist i figur 3.7B.

I tråd med handlingsregelen har bruken av oljeinntekter økt siden 2001. Opptrappingen var særlig kraftig i 2009 på grunn av de særskilte tiltakene for å dempe virkningene av den internasjonale finanskrisen. Beregningene av det strukturelle, oljekorrigerte underskuddet viser en økning i den underliggende bruken av oljeinntekter med 91 mrd. 2013-kroner fra 2001 til 2013, til 125 mrd. kroner.

Figur 3.7 Oljekorrigert og strukturell, oljekorrigert budsjettbalanse

Kilde: Finansdepartementet.

3.2 Utviklingstrekk i offentlige finanser

3.2.1 Innledning

Store underskudd i offentlige budsjetter etter konjunkturtilbakeslaget i 2009 har ført til at statsgjelden nå øker raskt i mange industriland. Flere land har imidlertid tatt viktige skritt for å redusere underskuddene i 2011 og 2012. Det er også gjennomført reformer som bidrar til å dempe den framtidige utgiftsveksten som følger av aldringen av befolkningen. De statsfinansielle utfordringene framstår likevel fortsatt som svært store. Beregninger fra IMF og OECD indikerer at industrilandene må stramme betydelig til i budsjettene for å stabilisere offentlig gjeld, jf. avsnitt 2.1.

I Norge gir oljeinntektene et solid tilskudd til statens finanser, og Norge er ett av de få landene i Europa som har overskudd i offentlige budsjetter. Også hos oss vil imidlerid aldringen av befolkningen bidra til økt press på offentlige finanser framover. Utfordringene kommer bl.a. til syne i statens pensjonsforpliktelser. Nåverdien av allerede opptjente rettigheter bare til alderspensjoner i folketrygden kan anslås til 249 pst. av BNP Fastlands-Norge ved utgangen av 2012. Til sammenlikning tilsvarer anslaget for kapitalen i Statens pensjonsfond ved utgangen av året 174 pst. av BNP Fastlands-Norge.

Utviklingen i offentlige finanser de siste årene omtales nærmere i avsnitt 3.2.2, og de langsiktige utfordringer i avsnitt 3.2.3.

3.2.2 Utviklingen i offentlige finanser de siste årene

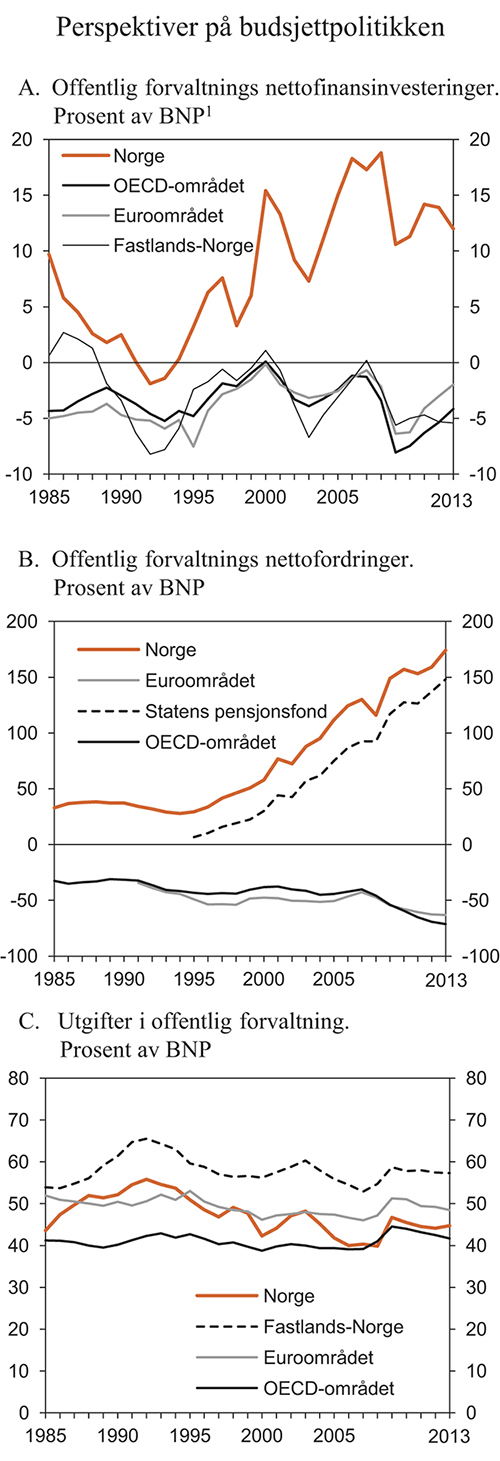

Nettofinansinvesteringer, som er nasjonalregnskapets overskuddsmål, gir et grunlag for å sammenlikne overskuddet i offentlig forvaltning mellom land. Siden midten av 1990-tallet har høye petroleumsinntekter bidratt til store overskudd og voksende nettofordringer i offentlig forvaltning i Norge. I samme periode har OECD-landene gjennomgående hatt underskudd i offentlige budsjetter, jf. figur 3.8A. Underskuddene økte kraftig etter finanskrisen i 2008, men er deretter brakt noe ned igjen. For gjennomsnittet av OECD-landene og landene i euroområdet er nettogjelden for offentlig forvaltning betydelig, jf. figur 3.8B.

Figur 3.8 Perspektiver på budsjettpolitikken

1 Fastlands-Norge: Offentlig forvaltnings netto finansinvesteringer utenom statens netto kontantstrøm fra petroleumsvirksomheten og avkastningen i Statens pensjonsfond utland i pst. av BNP Fastlands-Norge.

Kilde: Finansdepartementet, OECD og Statistisk sentralbyrå.

For Norge anslås nettofinansinvesteringene i offentlig forvaltning til 358 mrd. kroner i 2013, som tilsvarer 12,0 pst. av BNP. Dette er noe lavere enn anslått for 2012. Overskuddene i offentlig forvaltning skyldes store overskudd i statsforvaltningen, jf. tabell 3.8. Reduksjonen i nettofinaninvesteringene fra 2012 til 2013 har sammenheng med lavere påløpte skatteinntekter fra petroleumsvirksomheten, jf. at det legges til grunn en lavere gjennomsnittlig oljepris for 2013 enn for 2012.

Høy sysselsettingsvekst i kommunal tjenesteyting og et høyt nivå på bruttorealinvesteringene har de siste årene bidratt til negative nettofinansinvesteringer i kommuneforvaltningen. Målt i bokført verdi anslås nettofinansinvesteringene i kommuneforvaltningen til -22 mrd. kroner både i 2012 og 2013.

Tabell 3.8 Netto finansinvesteringer i offentlig forvaltning. Mill. kroner og prosent av BNP

2011 | 2012 | 2013 | |

|---|---|---|---|

A. Netto finansinvesteringer i statsforvaltningen, påløpt verdi | 408 830 | 423 363 | 381 172 |

Samlet overskudd i statsbudsjettets og statens pensjonsfond | 374 408 | 384 244 | 380 122 |

Oljekorrigert overskudd på statsbudsjettet | -79 399 | -111 346 | -123 663 |

Netto kontantstrøm fra petroleumsvirksomheten | 350 804 | 386 790 | 373 185 |

Rente- og utbytteinntekter i Statens pensjonsfond | 103 004 | 108 800 | 130 600 |

Overskudd i andre stats- og trygderegnskap | -866 | -1 080 | -29 |

Definisjonsforskjell statsregnskapet/nasjonalregnskapet1) | 35 287 | 40 199 | 1 079 |

B. Netto finansinvesteringer i kommuneforvaltningen, påløpt verdi | -22 196 | -24 309 | -23 522 |

Kommuneforvaltningens overskudd, bokført verdi | -18 193 | -22 125 | -21 678 |

Avvik mellom påløpte og bokførte skatter mv | -4 003 | -2 184 | -1 844 |

C. Offentlig forvaltnings netto finansinvesteringer (A+B) | 386 634 | 399 054 | 357 650 |

Målt som andel av BNP | 14,2 | 13,9 | 12,0 |

1) Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter, bl.a. knyttet til petroleumsvirksomhet. Det er videre korrigert for at kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Som følge av høye inntekter fra petroleumsvirksomheten og store avsetninger i Statens pensjonsfond utland, har offentlig forvaltnings nettofordringer gjennomgående økt kraftig de siste årene. Utviklingen i nettofordringene påvirkes også av utviklingen i markedsverdien på fordringer og gjeld. I 2008 bidro det sterke fallet i finansmarkedene til at markedsverdien av fordringene gikk ned selv om avsetningene til pensjonsfondet var betydelige også dette året. Medregnet kapitalen i Statens pensjonsfond og kapitalinnskudd i statlig forretningsdrift anslås offentlig forvaltnings nettofordringer til 5 200 mrd. kroner ved utgangen av 2013. Dette tilsvarer 174 pst. av BNP. Blant OECD-landene er det foruten i Norge bare i Estland, Finland, Luxemburg, Sverige og Sveits at offentlig forvaltning har positive nettofordringer.

Offentlige utgifter som andel av BNP benyttes som en indikator for størrelsen på offentlig forvaltning. Offentlige utgifter økte som andel av fastlands-BNP under tilbakeslaget i 2009, men har deretter ligget nokså stabilt nær gjennomsnittet for de siste 25 årene. Nivået er imidlertid lavere enn under nedgangskonjunkturene tidlig på 1990-tallet og i 2003, jf. figur 3.8C.

Målt som andel av fastlands-BNP framstår de offentlige utgiftene som forholdsvis høye i Norge sammenliknet med nivået i andre land. Målt i forhold til samlet BNP er de offentlige utgiftene noe lavere enn gjennomsnittet for euroområdet. Dette må ses i sammenheng med at petroleumsinntektene gir et ekstraordinært bidrag til BNP i Norge, og en tilsvarende lav utgiftsandel. Dagens høye petroleumsinntekter er basert på uttapping av en ikke-fornybar ressurs, samtidig som prisene er høye i et historisk perspektiv. Over tid vil statens inntekter fra petroleumsvirksomheten avta. Offentlige utgifter i forhold til samlet BNP undervurderer derfor finansieringsbyrden på lang sikt. På den annen side vil offentlige utgifter som andel av BNP for Fastlands-Norge overvurdere finansieringsbyrden. Dette skyldes dels at en da ikke tar med finansieringsbidraget fra pensjonsfondet og dels at en ser bort fra muligheten for alternativ anvendelse av de ressursene som nå brukes i petroleumsvirksomheten.

Forskjeller i offentlige utgiftsandeler mellom land gjenspeiler også ulik arbeidsdeling mellom offentlig og privat sektor. Blant annet har offentlig forvaltning ikke det samme ansvar for alderspensjoner i alle land. I tillegg beskatter ulike land pensjoner og andre overføringer ulikt. De enkelte land baserer seg også i ulik grad på bruk av skattefradrag (skatteutgifter) som et alternativ til offentlige overføringer. Slike forskjeller påvirker bruttotallene for både offentlige utgifter og inntekter. I tillegg til problemene med å sammenlikne utgiftsandeler mellom land, får en beskrivelse av dagens situasjon heller ikke fram at aldringen av befolkningen vil gi vekst i utgiftene i flere tiår framover.

3.2.3 Langsiktige utfordringer for finanspolitikken

Lik tilgang til grunnleggende velferdsordninger står sentralt i den norske velferdsmodellen. Velferdsordningene omfatter finansiering og produksjon av tjenester innen bl.a. utdanning, helse og omsorg og et overføringssystem som sikrer den enkelte inntekt i alderdommen og ved sykdom, uførhet eller arbeidsledighet. Ordningene finansieres i hovedsak av skatter og avgifter fra befolkningen i yrkesaktiv alder, mens barn, ungdom og eldre er netto mottakere av offentlig finansierte ytelser, jf. figur 3.9A.

Det er først og fremst skatter og avgifter på aktiviteten i fastlandsøkonomien som finansierer velferdsordningene. Vår velferdsmodell er dermed avhengig av høy sysselsetting og verdiskaping. Gjennom flere tiår har stigende yrkesdeltaking blant kvinner og en fallende andel eldre i befolkningen bidratt til å gjøre det lettere å finansiere velferdsordningene. I tillegg har økningen i bruken av oljeinntekter gitt grunnlag for å finansiere utvidelser av velferdsordningene uten en tilsvarende oppgang i skattenivået.

Ifølge middelalternativet i siste befolkningsframskriving fra Statistisk sentralbyrå er nedgangen i andelen eldre gjennom de siste to tiårene i ferd med å bli avløst av en vedvarende oppgang. Andelen eldre (67 år og over) anslås å øke fra i overkant av 20 per 100 personer i yrkesaktiv alder i dag til i overkant av 25 i 2020 og videre til i overkant av 40 i 2060, jf. figur 3.9B.

Mens de store fødselskullene fra årene etter krigen vil bidra til en betydelig vekst i antall personer over 67 år de nærmeste årene, er det over tid økt forventet levealder som er den viktigste drivkraften bak oppgangen i eldreandelen. Siden Folketrygdloven ble vedtatt i 1967, har forventet levealder ved fødsel økt med mer enn 7 år i Norge. I samme periode er både den formelle og den reelle pensjonsalderen redusert. I middelalternativet er det lagt til grunn at forventet levealder for nyfødte vil øke med om lag 6½ år fra i dag og fram til 2060.

Figur 3.9 Langsiktige utfordringer

Kilde: Eurostat, Finansdepartementet og Statistisk sentralbyrå.

Med samme gruppevise arbeidsmarkedstilknytning som i dag vil endringene i befolkningens sammensetning gi nedgang i samlet arbeidsinnsats per innbygger framover, jf. figur 3.9C. Nedgangen forsterkes dersom den observerte reduksjonen i gjennomsnittlig arbeidstid de siste 40 årene ikke stopper opp. Samtidig må arbeidsinnsatsen i offentlig forvaltning øke betydelig framover for å dekke det økte behovet for helse- og omsorgstjenester som følger av aldringen.

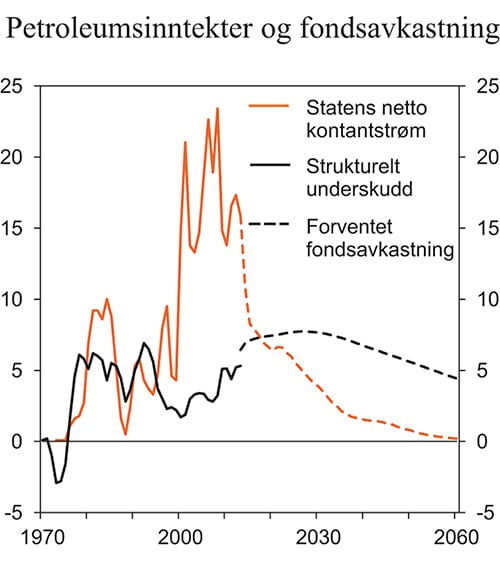

I tiårene framover vil aldringen av befolkningen bidra til at veksten i offentlige utgifter blir høyere enn veksten skatte- og avgiftsinntektene fra fastlandsøkonomien. Selv om avkastningen av Statens pensjonsfond vil gi et viktig bidrag til finansieringen av utgiftene i offentlig forvaltning framover, vil den ikke kunne dekke det økende gapet jf. figur 3.10. En fortsatt utbygging av offentlige velferdsordninger i takt med den generelle inntektsveksten vil ytterligere forsterke de statsfinansielle utfordringene.

Figur 3.10 Statens netto kontantstrøm fra petroleumsvirksomheten, strukturelt, oljekorrigert underskudd og forventet realavkastning av Statens pensjonsfond utland

Kilde: Finansdepartementet og Statistisk sentralbyrå.

I Nasjonalbudsjettet 2011 ble det lagt fram beregninger for det langsiktige inndekningsbehovet i offentlige finanser. Beregningene anslo hvilke løpende justeringer av skatte- og avgiftsnivået som kreves for å finansiere utgiftene knyttet til en videreføring av dagens velferdsordninger innenfor den grensen for overføringer fra Statens pensjonsfond til statsbudsjettet som handlingsregelen gir. For 2060 viste beregningene et inndekningsbehov som tilsvarte 7¼ pst. av verdiskapingen i fastlandsøkonomien. De direkte virkningene fra pensjonsreformen på budsjettets utgifter var da medregnet.

Beregninger av det langsiktige inndekningsbehovet i offentlige finanser er usikre. Siden Nasjonalbudsjettet 2011 er anslaget for strukturelt, oljekorrigert budsjettunderskudd nedjustert med 1 pst. av fastlands-BNP, mens utgangsnivået for Statens pensjonsfond utland er oppjustert. Begge endringene trekker isolert sett i retning av et lavere langsiktig inndekningsbehov. Regjeringen vil legge fram nye langsiktige framskrivinger i Perspektivmeldingen 2013.

De langsiktige utfordringene i finanspolitikken kan også illustreres ved hjelp av beregninger på generasjonsregnskapet, jf. boks 3.4. Oppdaterte beregninger med utgangspunkt i det foreslåtte budsjettopplegget for 2013 viser et inndekningsbehov tilsvarende 8½ pst. av BNP for Fastlands-Norge, som er litt lavere enn resultatet av tilsvarende beregninger i Nasjonalbudsjettet 2011 og Nasjonalbudsjettet 2012. Nedjusteringen skyldes et litt gunstigere utgangsnivå for offentlige finanser enn lagt til grunn høsten 2010 og høsten 2011. Generasjonsregnskapet bygger på enklere beregningsmessige forutsetninger enn de langsiktige økonomiske framskrivingene i Nasjonalbudsjettet 2011. Dette bidrar til å trekke opp det beregnede inndekningsbehovet sammenliknet med mer fullstendige framskrivinger av offentlige finanser.

Høy arbeidsinnsats er helt avgjørende for å sikre bærekraften i de offentlige velferdsordningene. Dersom arbeidsinnsatsen per innbygger øker, vil skatteinntektene gå opp. I tillegg vil utgiftene til stønader reduseres dersom antall personer som står utenfor arbeidsstyrken samtidig går ned. Her er pensjonsreformen svært viktig, fordi den både bidrar til noe lavere utgifter til pensjon og fordi den gir insentiver til økt arbeidsinnsats.

Boks 3.4 Generasjonsregnskapet

Langsiktige utfordringer i finanspolitikken kan illustreres ved hjelp av beregninger på generasjonsregnskapet. Generasjonsregnskapet tar utgangspunkt i at dagens verdi av offentlige netto formue og framtidige inntekter må være like stor som dagens verdi av framtidige offentlige utgifter. Inndekningsbehovet framkommer som et anslag på hvor mye budsjettpolitikken må strammes inn i dag, for at skattenivået deretter skal kunne holdes konstant i all framtid. Generasjonsregnskapet fanger opp virkningen av aldringen av befolkningen på utviklingen i offentlige inntekter og utgifter framover.

Beregningene på generasjonsregnskapet viser et større inndekningsbehov enn de langsiktige budsjettframskrivingene. Dette må ses i sammenheng med at generasjonsregnskapet bygger på enklere beregningsmessige forutsetninger enn de langsiktige økonomiske framskrivingene. Blant annet overvurderer generasjonsregnskapet systematisk prisveksten på en del utgiftsposter på offentlige budsjetter. Beregninger på generasjonsregnskapet fanger heller ikke opp virkningene av pensjonsreformen eller modningen av pensjonssystemet. På den annen side er metoden bedre tilrettelagt for internasjonale sammenlikninger.

3.3 Kommuneforvaltningens økonomi

3.3.1 Sentrale utviklingstrekk

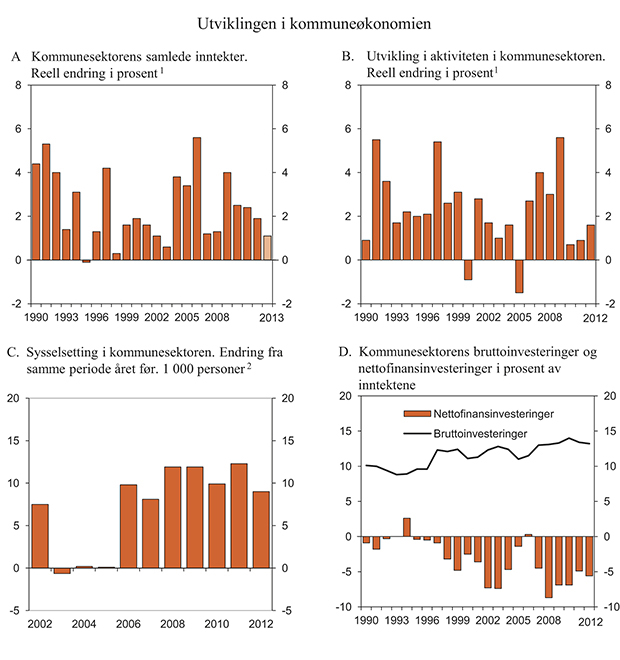

Kommuneforvaltningen yter viktige tjenester til den norske befolkningen og sysselsetter om lag en femdel av alle yrkesaktive. For sjuårsperioden fra 2005 til 2012 anslås realveksten i kommunesektorens samlede inntekter til 61 mrd. kroner, som tilsvarer en gjennomsnittlige årlig vekst på 2,7 pst., jf. figur 3.11A. Det er 0,5 prosentenheter høyere enn den gjennomsnittlige årlige realveksten i inntektene fra 1990 til 2005. Om lag halvparten av veksten i inntektene etter 2005 har kommet i form av økte frie inntekter. Den forholdsvis sterke realveksten i inntektene de siste årene har gitt rom for å bedre tjenestetilbudet selv om veksten i befolkingen har vært klart høyere enn gjennom det foregående tiåret.

Figur 3.11 Utviklingen i kommuneøkonomien

1 Tallene er korrigert for større oppgaveoverføringer. Tallene for veksten i aktiviteten i 2009 og 2010 er påvirket av den finanspolitiske tiltakspakken i 2009.

2 Tallene for 2002 og 2004 er korrigert for overføring av henholdsvis spesialisthelsetjenesten og barnevern, familievern og rusomsorg fra fylkeskommunene til staten.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Høy inntektsvekt har bidratt til sterk vekst i aktiviteten i kommunesektoren. Fra 2005 til 2011 økte aktiviteten i sektoren med i gjennomsnitt 2,8 pst. per år, mot en gjennomsnittlig årlig vekst på 2,2 pst. i perioden fra 1990 til 2005, jf. figur 3.11B. De to siste årene har imidlertid aktiviteten i kommunesektoren vokst noe langsommere enn i de foregående årene. Det er særlig veksten i investeringene som har utviklet seg svakt. Dette må ses i sammenheng med at nivået på investeringene i 2009 ble trukket opp av satsingen på kommunene i Regjeringens finanspolitiske tiltakspakke.

Sysselsettingen i kommuneforvaltningen har også økt betydelig de siste årene. I første halvår i år var det sysselsatt om lag 516 000 personer i kommuneforvaltningen. Det er om lag 9 000 flere enn i samme periode i fjor. Veksten har vært nokså stabil de siste årene, jf. figur 3.11C.

Boks 3.5 Aktiviteten i kommunesektoren

Aktiviteten i kommunesektoren styres i hovedsak gjennom de inntektsrammene Stortinget fastsetter i de årlige statsbudsjettene. Kommuner og fylkeskommuner har selv ansvar for å tilpasse sin ressursbruk og tjenesteproduksjon til de fastsatte inntektsrammene, gitt gjeldende lover og regelverk. Det innebærer at kommunene og fylkeskommunene må prioritere mellom de ulike oppgavene og utnytte ressursene effektivt. Samtidig har staten et ansvar for at det er samsvar mellom de oppgaver kommunesektoren pålegges og de ressurser som gjøres tilgjengelige.

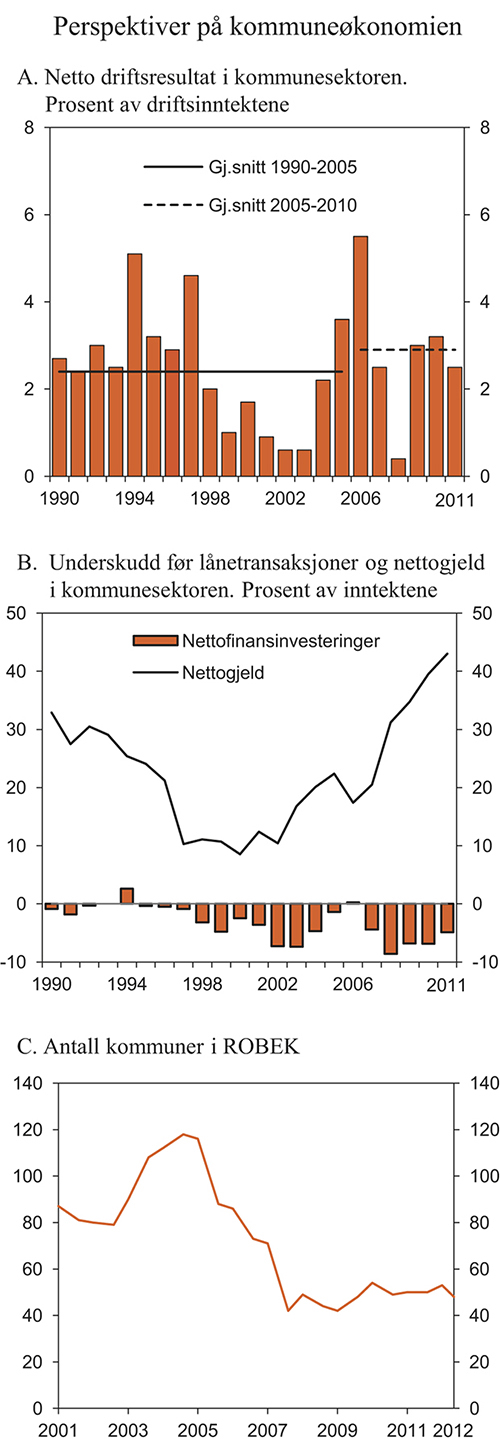

Netto driftsresultatet i kommunesektoren utgjorde i fjor 2,5 pst. av inntektene, mot 3,2 pst. i 2010. Gjennomsnittet for perioden 2006–2011 var 2,9 pst., jf. figur 3.12A. Netto driftsresultat uttrykker hvor mye kommunene og fylkeskommunene sitter igjen med av driftsinntekter etter at driftsutgifter, renter og avdrag er betalt. Størrelsen betraktes bl.a. av Det tekniske beregningsutvalg for kommunal og fylkeskommunal økonomi (TBU) som hovedindikatoren for økonomisk balanse i kommunesektoren, jf. boks 3.6.

Figur 3.12 Perspektiver på kommuneøkonomien

Kilde: Finansdepartementet, Kommunal- og regionaldepartementet og Statistisk sentralbyrå.

For kommunene var netto driftsresultatet på om lag samme nivå i 2011 som i 2010, til tross for en betydelig reduksjon i gevinster på finansielle plasseringer. Dette indikerer at den underliggende økonomiske balansen er noe styrket fra 2010 til 2011, ved at driftsinntektene har økt mer enn driftsutgiftene.

Netto driftsresultatet i fylkeskommunene utenom Oslo gikk ned fra 8,8 pst. i 2010 til 5,5 pst. i 2011. For fylkeskommunene må utviklingen i netto driftsresultatet ses i sammenheng med forvaltningsreformen. Fylkeskommunene overtok i 2010 ansvaret for 17 000 km veg og fikk samtidig kompensasjon for nye oppgaver i form av økt rammetilskudd. Kompensasjonen bidro til et løft i driftsresultatet. Det må ses i sammenheng med at kompensasjonene inntektsføres i driftsregnskapet. En betydelig del av utgiftene er imidlertid knyttet til veginvesteringer, som utgiftsføres i investeringsregnskapet, og disse utgiftene påvirker ikke netto driftsresultatet.

Boks 3.6 Netto driftsresultat og nettofinansinvesteringer

Netto driftsresultat viser hva kommunene sitter igjen med av driftsinntekter etter at driftsutgifter, netto renter og avdrag er betalt. Målt i prosent av driftsinntektene uttrykker netto driftsresultatet hvor stor andel av de tilgjengelige inntektene kommunene kan disponere til avsetninger og investeringer. Ifølge Det tekniske beregningsutvalg for kommunal og fylkeskommunal økonomi (TBU) bør netto driftsresultatet for kommunesektoren som helhet tilsvare om lag 3 pst. av driftsinntektene som gjennomsnitt over tid, for at sektoren skal sitte igjen med tilstrekkelige midler til avsetninger og investeringer.

Nettofinansinvesteringer viser samlede inntekter fratrukket samlede utgifter, der utgifter til bruttorealinvesteringer er medregnet, mens avdrag og realiserte og urealiserte gevinster/tap på finansformuen er holdt utenom. Med tillegg for eventuelle omvurderinger av fordringer og gjeld bestemmer nettofinansinvesteringene utviklingen i kommunesektorens netto fordringsposisjon. Negative nettofinansinvesteringer betyr isolert sett at kommunenes nettofordringer går ned (eller at nettogjelden øker).

Ut fra foreløpige regnskapstall kan nettofinansinvesteringene i kommunesektoren anslås til -18 mrd. kroner i 2011. Underskuddet tilsvarer knapt 5 pst. av inntektene, men er mindre enn i 2010, jf. figur 3.12B. De store negative nettofinansinvesteringene må ses i sammenheng med høye bruttoinvesteringer i kommuneforvaltningen som i betydelig grad lånefinansieres.

Et høyt investeringsnivå de siste årene har bidratt til at nettogjelden i kommunesektoren har økt til om lag 43 pst. av inntektene i sektoren. Som det framgår av figur 3.12B er dette historisk sett høyt. Imidlertid belaster ikke alle kommunenes lån kommuneøkonomien. En del lån er knyttet til gebyrbelagte investeringer, der økte renteutgifter kan finansieres gjennom økte kommunale gebyrer. I tillegg dekker staten rentekostnader og noen avdrag på kommunale skole-, kirke- og sykehjemsinvesteringer og på transporttiltak i fylkene, jf. boks 3.7.

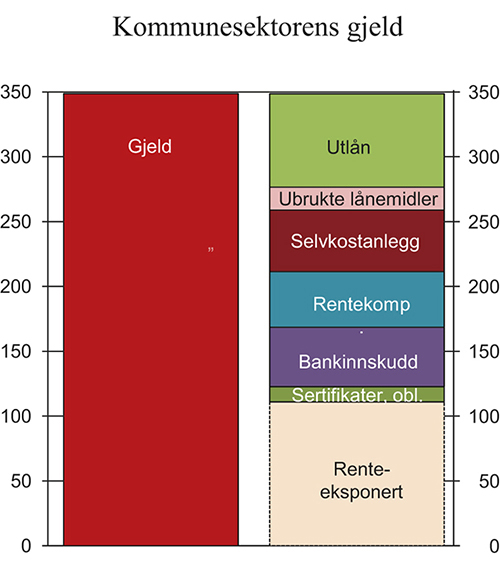

Boks 3.7 Kommunesektorens rentebærende gjeld

Ifølge KOSTRA (Kommune-Stat-Rapportering), som publiseres av SSB, hadde kommunesektoren inklusive kommunale foretak og interkommunale foretak, en samlet langsiktig bruttogjeld eksklusive pensjonsforpliktelser på 349 mrd. kroner i 2011. Dette inkluderer også lån som er benyttet til utlån og ubrukte lånemidler. Dersom en korrigerer for dette kan gjelden anslås til 259 mrd. kroner.

En del av disse lånene er knyttet til tjenester der avdrag og rente finansieres gjennom kommunale gebyrer. Kommunesektorens anleggsmidler til vann, avløp og renovasjon (selvkostanlegg) kan anslås til 47 mrd. kroner. Det er denne størrelsen kommunene tar utgangpunkt i ved beregning av gebyrer til vann, avløp og renovasjon.

I tillegg dekker staten rentekostnader og noen avdrag på kommunale skole-, kirke- og sykehjemsinvesteringer og på transporttiltak i fylkene. Gjeld knyttet til slike rentekompensasjoner kan anslås til om lag 43 mrd. kroner. Samlet sett kan dermed kommunesektorens rentebelastende gjeld anslås til 169 mrd. kroner.

Kommunesektoren har diverse bankinnskudd og plasseringer. Dersom en tar hensyn til dette, kan den samlede netto rentebelastende gjelden for kommunesektoren ved utgangen av 2011 anslås til om lag 111 mrd. kroner, som svarer til om lag 30 pst. av inntektene.

Basert på anslaget ovenfor vil en endring i det generelle rentenivået på 1 prosentenhet endre kommunesektorens årlige netto renteutgifter med vel 1 mrd. kroner. På kort sikt er imidlertid størrelsen på endringen usikker fordi deler av kommunesektorens gjeld har langsiktig rentebinding. I 2. kvartal 2012 hadde 23 pst. av sektorens gjeld rentebinding på mellom 1 og 5 år, mens knapt 35 pst. av gjelden var uten rentebinding.

Kommuner og fylkeskommuner har også garantert for lån til for eksempel private barnehager, kulturaktiviteter og bompengeselskaper. Slike garantier framkommer som noter i kommunenes regnskaper. Gjelden vil først belaste kommuneøkonomien dersom låntaker får betalingsproblemer.

Kommunesektoren har også betydelige pensjonsmidler plassert i fond (livselskaper) som motsvarer av tilsvarende pensjonsforpliktelser. I 2011 utgjorde pensjonsforpliktelsene 398 mrd. kroner. Høyere rente vil isolert sett redusere sektorens pensjonsforpliktelser og dermed også gi lavere pensjonspremier. Sektoren har i denne sammenheng fordeler av en høyere rente.

Figur 3.13 Rentebærende gjeld i kommunesektoren. Mrd. kroner

Kilde: Kommunal- og regionaldepartementet og Statistisk sentralbyrå.

Antall kommuner som er registrert i ROBEK (Register for betinget godkjenning og kontroll) og som må ha godkjenning fra fylkesmannen for å kunne foreta gyldige vedtak om låneopptak og langsiktige leieavtaler, har holdt seg relativt stabilt de siste fem årene. Per 6. august 2012 gjaldt det 48 kommuner, en nedgang fra 53 i mai i år. De siste endringene i ROBEK er gjort i etterkant av at kommunestyrene og fylkestingene har vedtatt årsregnskapet for 2011. Det er for tiden ikke registrert noen fylkeskommuner i ROBEK.

3.3.2 Nærmere om kommuneøkonomien i 2012

I Nasjonalbudsjettet 2012 ble realveksten i kommunesektorens samlede inntekter anslått til 4,0 mrd. kroner regnet fra daværende anslag på regnskap for 2011. Veksten i kommunesektorens frie inntekter i 2012 ble anslått til 2,7 mrd. kroner, jf. tabell 3.9.

I Revidert nasjonalbudsjett 2012 ble anslagene for realvekst i både frie og samlede inntekter i 2012 oppjustert. Oppjusteringene skyldes i hovedsak høyere anslått skatteinngang.

Tabell 3.9 Realvekst i kommunesektorens inntekter. Mrd. 2012-kroner og prosent

Samlede inntekter | Frie inntekter | ||||

|---|---|---|---|---|---|

Mrd. kr | Pst. | Mrd. kr | Pst. | ||

2006 | 16,6 | 5,6 | 13,0 | 6,2 | |

2007 | 3,8 | 1,2 | -1,6 | -0,7 | |

2008 | 4,0 | 1,3 | 0,0 | 0,0 | |

20091 | 12,6 | 4,0 | 6,7 | 3,0 | |

2010 | 8,3 | 2,5 | 5,5 | 2,3 | |

2011 | 8,4 | 2,4 | 3,1 | 1,1 | |

2012 | 6,9 | 1,9 | 5,4 | 1,9 | |

Samlet vekst 2005–2011 | 60,6 | 20,5 | 32,1 | 14,4 | |

Memo: Anslag for 2012 på ulike tidspunkt: | |||||

Nasjonalbudsjettet 2012 | 4,0 | 1,1 | 2,7 | 1,0 | |

Revidert nasjonalbudsjett 2012 | 5,1 | 1,4 | 3,5 | 1,2 | |

1 I tillegg fikk kommunesektoren i 2009 et midlertidig vedlikeholdstilskudd på 4 mrd. kroner i forbindelse med den finanspolitiske tiltakspakken.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Etter Revidert nasjonalbudsjett har det kommet ny informasjon om skatteinngangen, som trekker i retning av at kommunesektorens skatteinntekter i 2012 vil bli om lag 2,6 mrd. kroner høyere enn tidligere lagt til grunn. Kostnadsveksten i kommunesektoren anslås til 3,2 pst. i 2012, som er 0,2 prosentenheter høyere enn lagt til grunn i Revidert nasjonalbudsjett. Oppjusteringen for 2012 skyldes høyere anslag for lønnsveksten. De økte skatteinntektene mer enn oppveier at anslaget for veksten i kostnadene er satt opp. Den reelle veksten i kommunesektorens samlede inntekter fra 2011 til 2012 anslås til 6,9 mrd. kroner (1,9 pst.), mens de frie inntektene anslås å øke reelt med 5,4 mrd. kroner (1,9 pst.). Sammenliknet med Revidert nasjonalbudsjett 2012 er anslagene for veksten i samlede og frie inntekter oppjustert med henholdsvis 1,8 og 1,9 mrd. kroner.

3.3.3 Det økonomiske opplegget for kommunesektoren i 2013

I Kommuneproposisjonen 2013 ble det signalisert en reell vekst i kommunesektorens samlede inntekter fra 2012 til 2013 på mellom 5¼ og 6 mrd. kroner. Det ble lagt opp til at mellom 4¾ og 5 mrd. kroner av denne veksten skulle komme som frie inntekter. Det ble understreket at veksten i inntektene etter vanlig praksis skal regnes fra det nivået på kommunesektorens inntekter i 2012 som ble anslått i Revidert nasjonalbudsjett 2012.

Regjeringens budsjettforslag for 2013 innebærer en reell vekst i kommunesektorens samlede inntekter på 6,8 mrd. kroner eller 1,8 pst., regnet i forhold til anslaget for kommunesektorens inntekter i 2012 i Revidert nasjonalbudsjett 2012, jf. tabell 3.10.

Tabell 3.10 Vekst i kommunesektorens inntekter i 2013 regnet i forhold til anslått inntektsnivå i 2012 i henholdsvis Revidert nasjonalbudsjett 2012 og Nasjonalbudsjettet 2013. Mrd. kroner

Målt ift. anslag for 2012 i | ||

|---|---|---|

Revidert nasjonalbudsjett 2012 | Nasjonalbudsjettet 2013 | |

Samlede inntekter | 6,8 | 4,1 |

Herav: | ||

– Frie midler | 5,0 | 2,3 |

– Frie midler til nye oppgaver1 | 0,9 | 0,9 |

– Øremerkede tilskudd mv. | 0,6 | 0,6 |

– Gebyrer mv. | 0,3 | 0,3 |

1 Omfatter bl.a. økte midler til barnehager, som ikke regnes med i veksten i frie inntekter siden bevilgningen er knyttet til nye eller utvidede oppgaver.

Kilde: Finansdepartementet.

Realveksten i kommunesektorens frie inntekter fra 2012 til 2013 anslås til 5 mrd. kroner, regnet i forhold til inntektsanslaget for 2012 i Revidert nasjonalbudsjett 2012.

I tillegg til den anslåtte veksten i frie inntekter får kommunesektoren økte midler knyttet til nominell videreføring av maksimalprisen i barnehager, videre opptrapping av minimumstilskuddet til ikke-kommunale barnehager, valgfag på ungdomstrinnet, midler til kulturskoletilbud i skole- og fritidsordningen (SFO), samt til bedret sikkerhet i skoleskyss. Disse midlene bevilges som frie inntekter, men regnes ikke med i den oppgitte veksten i frie inntekter siden midlene er knyttet til nye eller utvidede oppgaver. Midlene regnes imidlertid med i veksten i de samlede inntektene.

Regjeringen foreslår også et øremerket tilskudd til en fireårig forsøksordning som skal brukes til å skaffe erfaring og kunnskap om effekten av økte lærerressurser. Videre foreslår Regjeringen å øke belønningsordningen for bedre kollektivtransport i byene. I tillegg foreslås det økte midler til barnevern og dagaktivitetsplasser for personer med demens, samt økt investeringstilskudd til omsorgsboliger og sykehjemsplasser. Kommunene tilføres også midler til å følge opp fastlegeforskriften. Regjeringen foreslår videre at det innenfor rentekompensasjonsordningene for skole- og svømmeanlegg og transporttiltak i fylkene kan gis tilsagn om kompensasjon for renteutgifter knyttet til investeringer på henholdsvis 1 og 2 mrd. kroner i 2013.

Regjeringens forslag til kommuneopplegg innebærer en realvekst i samlede inntekter som ligger over øvre grense i det inntektsintervallet som ble signalisert i Kommuneproposisjonen 2013. Veksten i kommunesektorens frie inntekter tilsvarer øvre grense i det signaliserte intervallet. Ved beregning av realveksten i kommunesektorens inntekter er det lagt til grunn en prisvekst på kommunal tjenesteyting (deflator) på 3,3 pst. fra 2012 til 2013. Gebyrinntektene anslås reelt å øke med 0,3 mrd. kroner fra 2012 til 2013.

Regnet i forhold til anslag på regnskap for 2012 innebærer Regjeringens budsjettforslag en reell økning i kommunesektorens samlede inntekter på om lag 4,1 mrd. kroner, tilsvarende 1,1 pst. Det er da tatt hensyn til at skatteanslaget for 2012 er oppjustert med 2,6 mrd. kroner. Målt i løpende kroner kan veksten anslås til 4,4 pst. Realveksten i de frie inntektene anslås til 2,3 mrd. kroner, regnet i forhold til anslag på regnskap for 2012. Ved beregning av inntektsveksten holdes tilskudd fra momskompensasjonsordningen utenom.

Kommunesektorens samlede inntekter i 2013 anslås til om lag 401 mrd. kroner. Av dette utgjør de frie inntektene, som består av rammetilskudd fra staten og skatteinntekter, vel tre fjerdedeler. Kommunesektoren har i tillegg inntekter fra bl.a. øremerkede tilskudd fra staten, avgifter, gebyrer og momskompensasjonsordningen.

Maksimalskattørene og kommunesektorens skatteinntekter

Skatt på alminnelig inntekt fra personlige skattytere deles mellom staten, kommuner og fylkeskommuner. Fordelingen bestemmes ved at det fastsettes maksimalsatser på skattørene for kommuner og fylkeskommuner.

I Kommuneproposisjonen ble det signalisert at skattørene for 2013 skal fastsettes ut fra et mål om at skatteinntektene for kommunesektoren skal utgjøre 40 pst. av de samlede inntektene. For å oppnå en skatteandel på 40 pst. foreslås det å videreføre de kommunale og fylkeskommunale skattørene for personlig skattytere på samme nivå i 2013 som i 2012. Det innebærer at de kommunale og fylkeskommunale skattørene foreslås holdt uendret på henholdsvis 11,60 og 2,65 pst.

3.4 Pengepolitikk

Norges Banks operative gjennomføring av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. På kort og mellomlang sikt skal pengepolitikken veie hensynet til lav og stabil inflasjon mot hensynet til stabilitet i produksjon og sysselsetting. Retningslinjene for pengepolitikken er gjengitt i boks 3.8. Norges Banks uttøvelse av pengepolitikken blir omtalt i de årlige finansmarkedsmeldingene.

Boks 3.8 Retningslinjer for pengepolitikken

Pengepolitikkens langsiktige oppgave er å gi økonomien et nominelt ankerfeste. Retningslinjene for pengepolitikken fra 2001 etablerer fleksibel inflasjonsstyring som rettesnor for Norges Banks rentesetting. På kort og mellomlang sikt skal pengepolitikken veie hensynet til lav og stabil inflasjon mot hensynet til stabilitet i produksjon og sysselsetting.

I tråd med forskriften for pengepolitikken av 29. mars 2001 skal pengepolitikken sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi. Norges Banks operative gjennomføring av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. Av forskriften følger det at pengepolitikken skal bidra til å stabilisere utviklingen i produksjon og sysselsetting og til stabile forventninger om valutakursutviklingen. Det forventes at konsumprisveksten som en hovedregel vil ligge innenfor et intervall på +/- 1 prosentpoeng rundt målet for prisstigningen. I St.meld. nr. 29 (2000–2001) står det at Norges Banks rentesetting skal være framoverskuende og ta tilbørlig hensyn til usikkerheten rundt makroøkonomiske anslag og vurderinger. Den skal videre ta hensyn til at det kan ta tid før politikkendringer får effekt, og den bør se bort fra forstyrrelser av midlertidig karakter som ikke vurderes å påvirke den underliggende pris- og kostnadsveksten.

Forskrift om pengepolitikken

Fastsatt ved kronprinsregentens resolusjon 29. mars 2001 med hjemmel i sentralbankloven § 2 tredje ledd og § 4 annet ledd

I

§ 1.

Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi, herunder også bidra til stabile forventninger om valutakursutviklingen. Pengepolitikken skal samtidig understøtte finanspolitikken ved å bidra til å stabilisere utviklingen i produksjon og sysselsetting.

Norges Bank forestår den operative gjennomføringen av pengepolitikken.

Norges Banks operative gjennomføring av pengepolitikken skal i samsvar med første ledd rettes inn mot lav og stabil inflasjon. Det operative målet for pengepolitikken skal være en årsvekst i konsumprisene som over tid er nær 2,5 pst.

Det skal i utgangspunktet ikke tas hensyn til direkte effekter på konsumprisene som skyldes endringer i rentenivået, skatter, avgifter og særskilte, midlertidige forstyrrelser.

§ 2.

Norges Bank skal jevnlig offentliggjøre de vurderingene som ligger til grunn for den operative gjennomføringen av pengepolitikken.

§ 3.

Den norske krones internasjonale verdi fastlegges på grunnlag av kursene i valutamarkedet.

§ 4.

Norges Bank gir på statens vegne de meddelelser om kursordningen som følger av deltagelse i Det internasjonale valutafond, jf. lov om Norges Bank og pengevesenet § 25 første ledd.

II

Denne forskrift trer i kraft straks. Samtidig oppheves forskrift av 6. mai 1994 nr. 0331 om den norske krones kursordning.

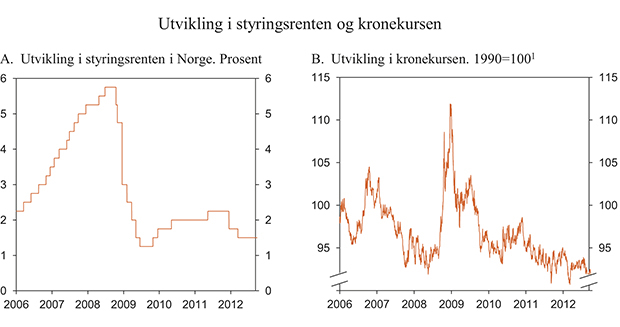

Norges Bank reduserte styringsrenten med 0,5 prosentenheter på rentemøtet i desember i fjor og med ytterligere 0,25 prosentenheter på rentemøtet i mars i år. Rentenedsettelsene ble begrunnet med utsikter til svakere vekst hos våre handelspartnere, lavere rente ute enn tidligere lagt til grunn, en sterk krone og lavere inflasjon i Norge. Styringsrenten er deretter blitt holdt uendret på 1,5 pst. I Pengepolitisk rapport 2/12, som Norges Bank la fram i juni, står det at «Skulle usikkerheten avta og utsiktene for vekst og inflasjon i norsk økonomi ta seg opp, kan renten bli satt opp. Hvis uroen internasjonalt tiltar og utsiktene for vekst og inflasjon i norsk økonomi svekkes, kan styringsrenten bli satt ned». Norges Banks prognose for renten fra juni er at styringsrenten vil holdes uendret på 1,5 pst. fram mot årsskiftet, for deretter å bli satt gradvis opp til 3¼ pst. mot slutten av 2015.

Forskjellen mellom tremåneders pengemarkedsrente og markedets forventninger til styringsrentene i samme periode gir et bilde av hvilke risikopåslag bankene ville kreve for å gi usikrede lån til hverandre. Økt uro i de internasjonale finansmarkedene som følge av usikkerhet rundt statsfinansene i flere europeiske land bidro til at risikopåslagene i pengemarkedene steg høsten 2011. I desember i fjor hadde påslaget i den norske tremåneders pengemarkededsrenten steget til 1¼ prosentenheter, opp fra rundt ½ prosentenhet i første halvår 2011. Påslaget har siden falt, til rundt 0,4 prosentenheter mot slutten av september.

Norges Banks reduksjon av styringsrenten og nedgang i risikopåslag har bidratt til nedgang i pengemarkedsrentene. Norsk tremåneders pengemarkedsrente har den siste tiden ligget på knapt 2 pst., ned fra over 3 pst. i desember i fjor. Prisingen i rentemarkedet tyder på forventninger blant markedsaktørene om at renten vil holde seg lavere enn 2 pst. til våren 2014.

Styringsrentene hos mange av våre handelspartnere forventes å holde seg lave i lang tid framover. På sitt rentemøte i begynnelsen av september reduserte Sverige styringsrenten til 1,25 pst. Styringsrentene i USA, euroområdet og Storbritannia er nær null. Sentralbanken i USA har varslet at renten trolig vil bli holdt på et svært lavt nivå til midten av 2015. Det ventes heller ikke renteøkninger fra sentralbankene i euroområdet eller Storbritannia på en god stund framover. Renteutviklingen ute påvirker Norges Banks avveiinger i rentesettingen, ettersom en høyere rente i Norge enn i andre land kan slå ut i sterkere krone. Kronen er nå om lag 2¼ pst. sterkere enn gjennomsnittlig nivå i fjor og 6½ pst. sterkere enn gjennomsnittet for de siste ti årene, jf. figur 3.14.