Del 1

Sammendrag

1 Evaluering av skattereformen 2006 – hovedtrekk

1.1 Skattereformen – bakgrunn og hovedelementer

1.1.1 Mål med reformen

Skattereformen 2006 ble gjennomført etter en bred politisk prosess basert særlig på anbefalinger i NOU 2003: 9 Skatteutvalget. Hovedmålet med reformen var å løse det stigende problemet med at arbeidsinntekter ble kamuflert som kapitalinntekter gjennom tilpasninger til delingsmodellen. Delingsmodellen var gjennom 1990-årene blitt så uthulet at det var enkelt å foreta skattetilpasninger. Mange som arbeidet i egen bedrift, gjorde nettopp det, og skattebesparelsen kunne være svært stor ettersom arbeidsinntekt ble skattlagt med inntil 64,7 pst. (inkl. arbeidsgiveravgift), mens kapitalinntekt ble skattlagt med 28 pst. Dette skattehullet svekket den reelle omfordelingen og var en trussel mot skattesystemets legitimitet.

Skattereformen skulle også bidra til å gjøre skattesystemet mer robust overfor økt internasjonalisering. Reformen skulle bidra til gode generelle vilkår for å investere og arbeide i Norge, slik at skattegrunnlag og ressurser ikke skulle gå tapt til utlandet. Det ble videre lagt vekt på å oppfylle Norges forpliktelser etter EØS-avtalen. Da arbeidet med skattereformen pågikk, var det som følge av utviklingen innenfor EF-retten omstridt om systemet for aksjebeskatning med RISK (Regulering av Inngangsverdi med Skattlagt Kapital) og godtgjørelse som da gjaldt, kunne videreføres.

I forberedelsene av skattereformen skulle det i tillegg kartlegges tiltak som kunne styrke skattegrunnlagene. Brede skattegrunnlag bidrar til et enklere skattesystem og er vesentlig for å kunne holde lave skattesatser og for at en progressiv satsstruktur skal ha de tilsiktede fordelingsvirkningene. Brede skattegrunnlag som avspeiler økonomiske realiteter, styrker også skattesystemets automatiske bidrag til å jevne ut økonomiske svingninger. Blant annet er det grunn til å tro at innretningen av det norske skattesystemet har bidratt til at norsk økonomi har taklet finanskrisen bedre enn de fleste andre land.

Det var vesentlig for Regjeringen da den overtok høsten 2005 at reformen skulle bidra til å styrke omfordelingen gjennom skattesystemet. I tillegg til innføringen av utbytteskatten ble derfor formuesskatten vektlagt som fordelingspolitisk virkemiddel. I motsetning til Bondevik II-regjeringen, som la opp til å avvikle formuesskatten, har denne regjeringen rustet opp formuesskatten ved å styrke fordelingsprofilen og øke likebehandlingen.

Det lå i mandatet til Skatteutvalget at reformen skulle forankres i de grunnleggende prinsippene for et effektivt skattesystem som ble nedfelt gjennom 1992-reformen, herunder prinsippene om likebehandling og brede skattegrunnlag kombinert med relativt lave skattesatser. For å sikre effektiv ressursbruk og høy verdiskaping er det avgjørende at bedrifts- og kapitalbeskatningen innrettes slik at samfunnsøkonomisk lønnsomme investeringer gjennomføres. Dette krever forutsigbarhet, stabile regler og stor grad av skattemessig likebehandling av ulike næringer og investeringer. Det vises til avsnitt 2.1 i Prop. 1 LS (2010 – 2011) for en nærmere omtale av sentrale prinsipper for et effektivt skattesystem.

Boks 1.1 Arbeidet som ledet fram til skattereformen 2006

Regjeringen Stoltenberg I varslet i Nasjonalbudsjettet 2002 at det i budsjettavtalen mellom Arbeiderpartiet og sentrumspartiene var enighet om å legge fram et forslag til omlegging av nærings- og kapitalbeskatningen. Planen var å legge fram en stortingsmelding i løpet av høsten 2002.

Etter regjeringsskiftet i oktober 2001 satte Regjeringen Bondevik II ned et ekspertutvalg ved kongelig resolusjon 11. januar 2002. Utvalget, som ble ledet av tidligere finansminister Arne Skauge, skulle vurdere endringer i inntekts- og formuesskatten. Utvalget avga sin innstilling – NOU 2003: 9 Skatteutvalget – til Finansdepartementet 6. februar 2003. Innstillingen ble deretter sendt på en bred høring.

26. mars 2004 la Regjeringen Bondevik II fram en stortingsmelding om skattereform – St.meld. nr. 29 (2003 – 2004) Om skattereform. På bakgrunn av Stortingets behandling av St.meld. nr. 29, jf. Innst. S. nr. 232 (2003 – 2004), ble det lagt fram lovforslag i Ot.prp. nr. 1 (2004 – 2005) sammen med statsbudsjettet for 2005. Størstedelen av lovendringene knyttet til skattereformen ble deretter vedtatt høsten 2004.

I tillegg ble det 8. september 2004 satt ned et offentlig utvalg som skulle vurdere om skattleggingen av eiere av enkeltpersonforetak og deltakerlignede selskaper (ansvarlig selskap, kommandittselskap mv.) skulle knyttes til uttak av overskuddet fra foretaket. Utvalget, som ble ledet av advokat Marianne Iversen, avga sin innstilling – NOU 2005: 2 Uttaksutvalget – til Finansdepartementet 12. januar 2005. Uttaksutvalget anbefalte blant annet å innføre ekstrabeskatning ved utdeling fra deltakerlignede selskaper til personlige deltakere, mens utvalget frarådde beskatning ved utdeling fra enkeltpersonforetak. Utvalgets forslag ble fulgt opp av departementet i Ot.prp. nr. 92 (2004 – 2005), og lovendringer ble vedtatt våren 2005.

Sentrale endringer i satser i inntektsbeskatningen m.m. ble vedtatt i budsjettene for 2005 og 2006.

1.1.2 Hovedtrekk i reformen

Det norske inntektsskattesystemet har siden 1992-reformen vært todelt. Fordelingshensyn skulle ivaretas gjennom en progressiv skattlegging av brutto arbeids- og pensjonsinntekter, mens hensynet til effektiv ressursbruk skulle være førende for skattleggingen av kapitalinntekter til personer, som i likhet med selskapsoverskudd ble ilagt en flat skatt på 28 pst. Delingsmodellen skulle fungere som en bro mellom disse to delene av skattesystemet ved å dele inntekten i egen virksomhet inn i en kapitalavkastningsdel og en arbeidsavkastningsdel. Etter 1992-reformen ble imidlertid delingsmodellen endret flere ganger slik at den ikke lenger løste denne oppgaven på en tilfredsstillende måte. I 2006-reformen ble det derfor valgt en løsning som innebar at det ikke var behov for en delingsmodell. I stedet for å basere seg på regler som skulle fjerne muligheten for tilpasninger, rettet man seg inn mot å fjerne motivet for tilpasninger ved å jevne ut de høyeste skattesatsene på eierintekt (nærings- og selskapsinntekt) og lønnsinntekt.

Ved å innføre aksjonærmodellen, deltakermodellen og foretaksmodellen skulle en sikre en høy marginalskatt på eierinntekt uavhengig av om inntekten ble opptjent i et aksjeselskap, et deltakerlignet selskap eller et enkeltpersonforetak. Eierinntekt over en beregnet risikofri avkastning på den investerte kapitalen skattlegges enten som personinntekt (foretaksmodellen) eller som alminnelig inntekt når den utbetales til selskapseierne (aksjonærmodellen og deltakermodellen). Skjermingen skulle forhindre at utbytteskatten svekker bedriftenes tilgang på ny, norsk egenkapital, og legge til rette for investeringer og oppstart av ny næringsvirksomhet i Norge. Tabell 1.1 gir en oversikt over de vesentligste systemendringene i skattereformen.

Tabell 1.1 De viktigste systemendringene i skattereformen 2006

Tidligere regler | Nye regler |

|---|---|

Aksjeinntekter opptjent av norsk personlig aksjonær | |

Aksjeutbytte fra norsk selskap: Formell skatteplikt, men full godtgjørelse innebærer at utbytte i praksis ikke skattlegges på aksjonærens hånd. Aksjeutbytte fra utenlandsk selskap: Full skatteplikt, fradrag i norsk skatt for kildeskatt på utbytte betalt til den staten hvor selskapet er hjemmehørende. Aktive aksjonærer skattlegges i tillegg etter delingsmodellen, med progressiv skatt (trygdeavgift og toppskatt) på en beregnet arbeidsdel av selskapets overskudd, uavhengig av om overskuddet ble delt ut som utbytte. Aksjegevinst er alltid skattepliktig inntekt, og tap på aksjer fradragsberettiget. Ved beregning av gevinst eller tap godskrives aksjonæren inntekt som er skattlagt i selskapet i aksjonærens eiertid, gjennom RISK-reglene (Regulering av Inngangsverdi med Skattlagt Kapital). Slik regulering sikrer at den delen av gevinsten som skyldes tilbakeholdt overskudd, ikke skattlegges. RISK gis bare for aksjer i norske selskaper. | Aksjonærmodellen: Aksjeutbytte som overstiger en beregnet risikofri avkastning (skjermingsfradraget), skattlegges. Reglene om godtgjørelse oppheves. Aksjonærmodellen gjelder bare utbytte fra selskap hjemmehørende i Norge eller et annet EØS-land. Utbytte fra selskap hjemmehørende i land utenfor EØS skattlegges som tidligere, dvs. full skatteplikt, men med fradrag i norsk skatt for kildeskatt. Delingsmodellen oppheves for aktive aksjonærer. De nye reglene skiller ikke mellom aktiv og passiv aksjonær. Ikrafttredelse: 1.1.2006. Som en overgangsregel ble det for 2005 innført samme rett til godtgjørelse for utbytte fra selskap i EØS-land som for utbytte fra norsk aksjeselskap. Aksjegevinst er alltid skattepliktig, og aksjetap alltid fradragsberettiget. RISK-reglene oppheves. Ubenyttet skjermingsfradrag reduserer gevinsten, men kan ikke benyttes til å øke et eventuelt tap. |

Aksjeinntekter opptjent av norsk aksjeselskap | |

Utbytte, gevinster og tap behandles som beskrevet for personlige aksjonærer ovenfor. | Fritaksmetoden: Aksjeutbytte og aksjegevinster er fritatt for skatt. Motstykket er at det ikke er fradragsrett for tap på aksjer. Fritaksmetoden gjelder ikke: aksjer i selskap i lavskatteland utenfor EØS. porteføljeaksjer (dvs. ved mindre enn 10 pst. eierandel) i selskap i land utenfor EØS. For disse aksjene er det fortsatt skatteplikt for utbytte, skatt på aksjegevinster og fradragsrett for aksjetap. Ikrafttredelse: 1.1.2004 for utbytte og 26.3.2004 for aksjegevinster og -tap. |

Aksjeutbytte fra norsk aksjeselskap til utenlandsk aksjonær | |

Plikt til å svare kildeskatt til Norge på utbyttet. Skattesatsen er i utgangspunktet 25 pst., men er redusert i en rekke skatteavtaler som Norge har inngått med andre stater. | Hvis den utenlandske aksjonæren er et aksjeselskap hjemmehørende i et EØS-land, kommer fritaksmetoden til anvendelse. Ikrafttredelse: 1.1.2004. Personlige aksjonærer hjemmehørende i et annet EØS-land skattlegges etter aksjonærmodellen på samme måte som norske personlige aksjonærer. For aksjonærer utenfor EØS (både personer og selskaper) gjelder reglene om kildeskatt som tidligere. Ikrafttredelse: 1.1.2004. Som en overgangsregel ble disse aksjonærene fritatt for kildeskatt i 2005. |

Ansvarlig selskap, kommandittselskap og andre deltakerlignede selskaper | |

Selskapets overskudd skattlegges løpende som alminnelig inntekt hos deltakerne. Aktive deltakere skattlegges i tillegg etter delingsmodellen, med progressiv skatt (trygdeavgift og toppskatt) på en beregnet arbeidsdel av selskapets overskudd, uavhengig av om overskuddet ble delt ut til deltakerne. | Selskapets overskudd skattlegges løpende som alminnelig inntekt hos deltakerne. Deltakermodellen: Ved utdeling av selskapsoverskuddet til personlige deltakere skattlegges i tillegg den delen av utdelingen som overstiger en beregnet risikofri avkastning på investeringen, som alminnelig inntekt. Delingsmodellen oppheves for aktive deltakere. Ikrafttredelse: 1.1.2006 |

Selvstendig næringsdrivende (enkeltpersonforetak) | |

Overskuddet skattlegges løpende som alminnelig inntekt på eierens hånd. Aktive eiere skattlegges i tillegg etter delingsmodellen med en progressiv skatt (trygdeavgift og toppskatt) på en beregnet arbeidsdel av selskapets overskudd. | Overskuddet skattlegges løpende som alminnelig inntekt på eierens hånd. Foretaksmodellen: Eieren skattlegges i tillegg med en progressiv skatt (trygdeavgift og toppskatt) på løpende overskudd etter fradrag for en beregnet risikofri avkastning på kapitalen. Ikrafttredelse: 1.1.2006 |

Kilde: Finansdepartementet.

Aksjeutbytter og -gevinster til personlige aksjonærer skattlegges etter aksjonærmodellen, mens deltakermodellen bestemmer skattleggingen av utdeling fra deltakerlignede selskaper (ansvarlig selskap, kommandittselskap mv.) til den enkelte deltaker. Aksjeselskaper og deltakerlignede selskaper skiller seg fra hverandre blant annet ved at overskuddet i aksjeselskaper skattlegges i selskapene (28 pst.), mens overskuddet i deltakerlignede selskaper fordeles på deltakerne og skattlegges hos disse (28 pst.). Selve uttaksbeskatningen er imidlertid den samme. Personlige aksjonærer og deltakere betaler 28 pst. skatt på den uskjermede delen av utbytter/uttak fra selskapene. Sammen med ordinær 28 pst. skatt på selskapenes inntekter er dermed den maksimale marginale skatten på eierinntekt hevet fra 28 pst. før reformen til 48,161 pst. etter reformen. Alt i alt sammenfaller beskatningsløsningene for henholdsvis personlige deltakere og personlige aksjonærer i stor grad.

For selvstendig næringsdrivende er det ikke et tilsvarende skille mellom virsomhetsøkonomien og eierens private økonomi som mellom aksjonær og aksjeselskap. Aksjonærmodellen kunne derfor ikke benyttes for enkeltpersonforetak. I stedet ble foretaksmodellen innført. Foretaksmodellen innebærer i likhet med den tidligere delingsmodellen at det beregnes en personinntekt som skattlegges med de progressive satsene som gjelder for arbeidsinntekter (trygdeavgift og toppskatt). For å sikre størst mulig grad av likebehandling med aksjonærmodellen og deltakermodellen fastsettes personinntekten ved at en beregnet risikofri avkastning på kapitalen trekkes fra i næringsinntekten. Den beregnede personinntekten fanger dermed opp både eventuell høy avkastning av kapitalen i foretaket og arbeidsavkastningen.

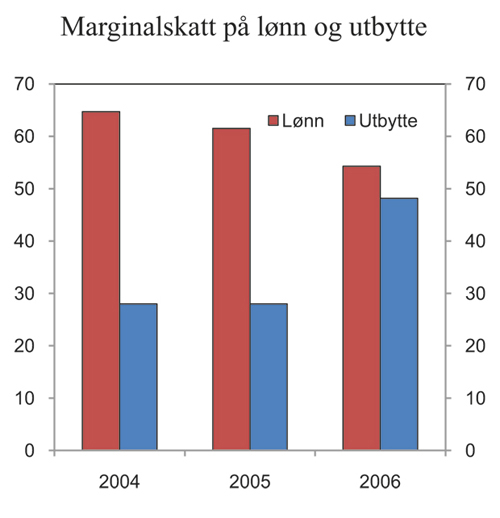

Samtidig med innføringen av utbytteskatt ble toppskattesatsene redusert til henholdsvis 9 og 12 pst., og den ekstra arbeidsgiveravgiften på lønnsinntekter over 16 G ble fjernet. Høyeste marginalskatt på lønnsinntekt (inkludert arbeidsgiveravgift) ble dermed redusert fra 64,7 pst. i 2004 til 54,3 pst. i 2006, og har deretter vært uendret. Satsreduksjonene kombinert med utbytteskatten jevnet ut forskjellen mellom de marginale skattesatsene på eierinntekt og arbeidsinntekt så mye at lønnsomheten av inntektsskifting ble kraftig redusert, jf. figur 1.1. Dermed kunne delingsmodellen fjernes.

Figur 1.1 Marginalskatt på lønn og utbytte (inkl. selskapsskatt) 2004 – 2006. Inkludert høyeste arbeidsgiveravgift. Prosent

Kilde: Finansdepartementet.

Skjerming av en avkastning tilsvarende risikofri rente for skatt utover ordinær inntektsskatt på 28 pst. sto sentralt i reformen. Skjermingen skulle hindre at utbytteskatten øker finansieringskostnaden ved norsk egenkapital. Skjerming ble ansett å være spesielt viktig for nystartede og små selskaper som ikke kan finansiere nye investeringer med tilbakeholdt overskudd, eller som har begrenset tilgang til kredittmarkedene eller internasjonale kapitalmarkeder. Store selskaper som kan finansiere sine investeringer gjennom det internasjonale kapitalmarkedet, påvirkes i liten grad av en norsk utbytteskatt.

Den årlige skjermingen for aksjonærer/deltakere beregnes som skjermingsrenten multiplisert med summen av aksjens kostpris/andelens anskaffelseskostnad og eventuell ubrukt skjerming fra tidligere år. Ubrukt skjerming blir dermed videreført til neste år med rente og kan trekkes fra i framtidige utbytter og gevinster knyttet til den samme aksjen/andelen. Skjermingsrenten for aksjonærer og deltakere er den gjennomsnittlige renten på tre måneders statskasseveksler det året skjermingen skal beregnes for. Samme skjermingsrente ligger til grunn for beregning av skjermingen i enkeltpersonforetak.

I tillegg til å finne en løsning på problemet med inntektsskifting var det behov for å endre skattleggingen av aksjeinntekter, som hadde en usikker side mot EØS-avtalen. Godtgjørelses- og RISK-reglene, som skulle forhindre dobbeltbeskatning av selskapsoverskudd, behandlet norske og grenseoverskridende aksjeinntekter forskjellig. For personlige aksjonærer ble dette regelverket overflødig ved innføringen av aksjonærmodellen. For selskaper ble RISK- og godtgjørelsesreglene erstattet med fritaksmetoden, som innebar at utbytter og aksjegevinster mellom selskaper ble fritatt for skatt. Aksjeinntekter beskattes dermed først når de tas ut av selskapssektoren (aksjonærmodellen). Fritaksmetoden gjelder både innenlandske og grenseoverskridende aksjeinntekter mot EØS-området, og skulle dermed sikre at Norges forpliktelser etter EØS-avtalen ble ivaretatt. Metoden omfatter også selskaper som er deltakere i deltakerlignede selskaper. Hele systemet med godtgjørelse og RISK kunne fjernes ved innføring av skattereformen.

1.1.3 Departementets framgangsmåte for å evaluere reformen

Arbeidet med å evaluere skattereformen har vært bredt anlagt og pågått i departementet i lengre tid. Departementet har vurdert de økonomiske sidene ved skjermingsmodellene, likebehandling mellom inntektstyper og virksomhetsformer, fordelingsvirkninger av reformen, virkninger på arbeidstilbudet og administrative konsekvenser. Det har imidlertid av flere grunner ikke vært mulig å vurdere alle virkninger av reformen like grundig. For det første er det vanskelig å skille virkninger av reformen fra andre faktorer som påvirker den økonomiske utviklingen. For det andre har det gått relativt kort tid siden reformen ble gjennomført. Det betyr at kunnskapen om reformens virkninger vil øke etter hvert som en får mer tilgang på data. For det tredje er det tilgjengelige datamaterialet preget av tilpasninger til skattereformen.

I evalueringsprosessen har departementet involvert en rekke eksterne bidragsytere. Det ble satt ut tre anbudsoppdrag for å få belyst de økonomiske og administrative virkningene av reformen:

Statistisk sentralbyrå fikk i oppdrag å vurdere praktiske og teoretiske sider ved aksjonærmodellen og hvilken betydning eventuelle svakheter har for modellens nøytralitetsegenskaper.

Statistisk sentralbyrå fikk i oppdrag å vurdere fordelingsvirkningene av skattereformen.

Rambøll Management Consulting AS fikk i oppdrag å utrede de administrative kostnadene for selskaper, personlige skattytere og skatteetaten.

Det har vært avholdt to faglige seminarer med forskere og skatteeksperter fra Norge og utlandet. Departementet har også hatt nær kontakt med forskermiljøene i løpet av arbeidet. Særlig de økonomiske sidene ved aksjonærmodellen og behovet for og innretningen av skjermingsfradraget har vært tema for denne dialogen.

Det har vært avholdt to møter med en kontaktgruppe med et bredt utvalg av sentrale aktører i norsk nærings- og samfunnsliv. Departementet har mottatt en rekke innspill fra denne gruppen, skriftlig og muntlig, som er behandlet grundig i forbindelse med evalueringen. Departementet har også vurdert enkelte andre forslag relatert til skattereformen som har kommet opp i ulike sammenhenger, blant annet i forbindelse med Dokument 8-forslag og innspill departementet har mottatt fra ulike organisasjoner.

1.2 Hovedresultater og vurderinger

Evalueringen som her presenteres, tegner etter departementets vurdering et svært positivt bilde av reformens virkninger. Tilpasningsmulighetene i det gamle systemet er i all hovedsak fjernet. Hvor mye man betaler i skatt, er nå langt mindre avhengig av hvordan arbeidsinntekten er opptjent eller virksomheten organisert. Utbytteskatten sammen med formuesskatten gjør at de mest velstående betaler vesentlig mer i skatt enn før, og lavere skatt på arbeid har bidratt til å styrke verdiskapingen gjennom økt tilbud av arbeidskraft. De administrative kostnadene er moderate, og utbytteskatten ser ikke ut til å ha hatt noen negativ virkning på kapitaltilgangen. Skattesystemet framstår som mer helhetlig enn før reformen.

Samtidig viser evalueringen at det er muligheter for noen forbedringer, først og fremst for å avskjære tilpasninger eller forenkle regelverket. Departementet vil også arbeide videre med tiltak som kan styrke fordelingsprofilen og bedre rammebetingelsene for næringsvirksomhet. Formuesskatten vil fortsatt stå sentralt for å sikre en god balanse mellom fordelingshensyn og næringshensyn, slik det er nedfelt i Soria Moria II-erklæringen. Departementet vil komme tilbake til dette i de årlige budsjettene.

1.2.1 Fortsatt høy verdiskaping og effektiv ressursbruk

Skattesystemet ble gjennom 1992-reformen tuftet på prinsippene om likebehandling, brede skattegrunnlag og lave satser. Dette prinsipielle grunnlaget ble videreført gjennom skattereformen 2006 og har bidratt til å bevare de gode virkningene av en effektiv kapital- og bedriftsbeskatning.

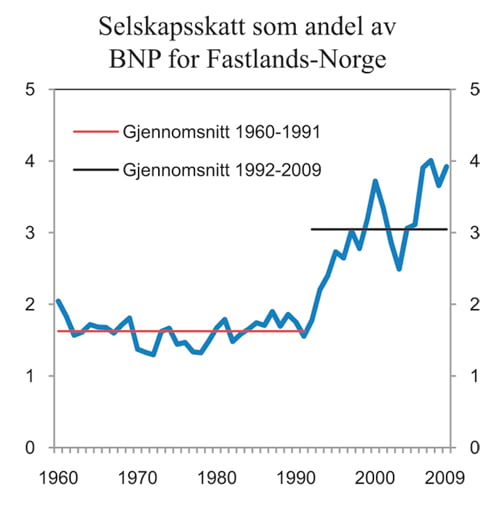

Særlig var 1992-reformens fjerning av ulike avsetningsordninger og opprydding i avskrivningsregler viktig for å sikre at investeringene med den høyeste lønnsomheten før skatt også ble foretrukket etter skatt. Det har medført at ressursene i større grad anvendes i samfunnsøkonomisk lønnsomme prosjekter, og dermed økt den gjennomsnittlige avkastningen på investeringene. Dette viser seg også i en kraftig økning i skatteprovenyet fra selskapene etter 1992, målt i forhold til bruttonasjonalproduktet, jf. figur 1.2. Utviklingen i skatteproveny gjenspeiler både en positiv utvikling i norsk økonomi, god avkastning av investeringene og skattegrunnlag som samsvarer med reelle inntekter i selskapssektoren.

Figur 1.2 Utlignet selskapsskatt som andel av BNP for Fastlands-Norge. Prosent

Kilde: Finansdepartementet.

Den norske selskapsskattesatsen på 28 pst. har vært uendret siden 1992-reformen. Flere land har gjennomført tilsvarende reformer i selskapsbeskatningen som Norge gjorde i 1992. Dette har bidratt til en fallende gjennomsnittlig formell skattesats for EU-landene og OECD-området, og Norge har nå en noe høyere formell skattesats enn disse gjennomsnittene. Det relativt sterke fallet i gjennomsnittlig formell skattesats innenfor EU- og OECD-områdene har også sammenheng med at en del av de mindre landene har redusert selskapsbeskatningen for å tiltrekke seg investeringer.

Effektiv gjennomsnittsskatt gir et bedre grunnlag for å sammenligne det relative skattetrykket mellom land enn de formelle satsene. Den effektive gjennomsnittsskatten i Norge er noe høyere enn i våre naboland, men lavere enn i de store økonomiene, blant andre Frankrike, Tyskland og USA. Etter finanskrisen er det stor usikkerhet knyttet til hvordan OECD-landenes behov for å håndtere høy statsgjeld vil kunne påvirke skattenivåene generelt og selskapsskattene spesielt.

Departementet mener at de samlede skattevilkårene for virksomheter som ønsker å etablere seg i Norge, er gode. I tillegg bidrar god infrastruktur, tilgang på godt kvalifisert arbeidskraft, godt fungerende finansielle markeder og et stabilt og forutsigbart regelverk vesentlig til gode samlede rammebetingelser for næringsvirksomhet i Norge.

Tilstrekkelig tilgang til kapital er avgjørende for å få gjennomført lønnsomme prosjekter. Store, norske virksomheter med god tilgang til det internasjonale kapitalmarkedet har generelt muligheter til å få finansiert sine investeringer, uavhengig av den norske utbytteskatten. Skjermingsfradraget i utbytteskatten er derfor spesielt viktig for små, nyetablerte selskaper som er avhengige av norsk egenkapital. Evalueringen indikerer nettopp at det særlig er nystartede selskaper med lav inntjening som er avhengig av ny aksjekapital. Etter hvert dekkes mer av finansieringsbehovet av opptjent egenkapital og gjeld.

Departementet vil peke på at tilgjengelig statistikk ikke viser tegn til endringer i selskapenes finansieringsstruktur som ikke kan forklares med de forventede tilpasningene rett før og etter reformen eller med den generelle konjunkturutviklingen. Dette tyder på at investorene og selskapene oppfatter skattesystemet som nøytralt også etter skattereformen 2006. Det er derfor grunn til å tro at skjermingsfradraget har fungert etter hensikten, slik at utbytteskatten ikke har hatt uheldige virkninger for kapitaltilgangen, investeringene og hvordan investeringene er finansiert.

Ved gjennomføringen av skattereformen 2006 ble det lagt vekt på at reformen skulle styrke insentivene til å arbeide. Det er grunn til å tro at reformen har hatt gode virkninger på arbeidstilbudet. Ifølge analyser gjennomført av Statistisk sentralbyrå har reduksjonen i toppskattesatsene og økningen av minstefradraget økt arbeidstilbudet, i første rekke for gifte og samboende kvinner. Statistisk sentralbyrå har anslått at om lag 20 pst. av lettelsene i lønnsbeskatningen over tid vil komme tilbake i form av økte skatteinntekter som følge av høyere arbeidstilbud.

Skattereformen har bidratt til at ulike deler av skattesystemet er tettere sammenvevd nå enn før reformen. Blant annet kan ikke nivået på de høyeste marginalskattesatsene på arbeidsinntekt være vesentlig høyere enn marginalskatten på aksjeinntekt hvis en ønsker å unngå alvorlige skattetilpasninger og svakere reell omfordeling. Videre er beskatningen av eierinntekt basert på en felles metode uavhengig av om inntekten stammer fra enkeltpersonforetak, deltakerlignet selskap eller aksjeselskap. Endres skattereglene for én av virksomhetsformene, vil det normalt medføre et endringsbehov også for de andre. Departementet mener at den sterke koblingen mellom ulike deler av skattesystemet styrker tilliten til at systemet i hovedtrekk vil være stabilt framover. Stabile skatteregler øker tryggheten for at det fortsatt vil være attraktivt å investere og drive næringsvirksomhet i Norge.

1.2.2 Redusert skattetilpasning og økt likebehandling av virksomhetsformer

Reformen har ført til redusert skattetilpasning. Problemet med at mange kunne oppnå store skattebesparelser gjennom enkle tiltak for å kamuflere arbeidsinntekter som kapitalinntekt, er kraftig redusert. Den gjenstående forskjellen i beskatningen av arbeidsinntekter og aksjeinntekter utgjør nå maksimalt 6,1 prosentpoeng. For eiere med høy arbeidsavkastning (over toppskattens trinn 2) kan satsforskjellen ha en viss betydning for valget mellom å organisere virksomheten som enkeltpersonforetak eller som aksjeselskap med mulighet til å ta ut utbytte. Men muligheten for å oppnå store skattebesparelser ved å få skattlagt arbeidsinntekt som aksjeinntekt er betydelig redusert.

For en aksjonær som arbeider i eget selskap, vil satsforskjellen ha betydning for valget mellom lønn og utbytte. Hvis skatt på utbytte er 48,2 pst., dvs. at eventuell skjerming er oppbrukt, vil det være lønnsomt å ta ut lønn inntil trinn 1 i toppskatten (471 200 kroner i 2011) for de fleste. For de som fullt ut omfattes av de nye opptjeningsreglene for pensjon i folketrygden, vil det normalt lønne seg å ta ut lønn inntil 7,1 G (547 760 kroner basert på anslått gjennomsnittlig G for 2011) for å få høyere pensjon. Satsforskjellen mellom lønn i trinn 1 og utbytte er 3,4 pst., mens pensjonsopptjeningen, som riktignok skal beskattes ved utbetaling, er 18,1 pst. Utover 7,1 G vil det uansett være lønnsomt å ta ut utbytte framfor lønn.

Departementet vil understreke betydningen av at marginalskattene på aksjeinntekt, beregnet personinntekt og lønn holdes om lag like. Det er avgjørende for at inntektsskifting ikke på nytt skal bli lønnsomt. Det er etter departements vurdering høy risiko forbundet med å øke satsforskjellen. Det vises i den forbindelse til delingsmodellen, som fungerte godt da den ble innført, men som etter hvert mistet sin evne til å forhindre inntektsskifting fordi modellen gradvis ble fjernet fra det prinsipielle utgangspunktet.

Departementet har lagt vekt på å få evaluert skattesystemets grad av likebehandling av ulike virksomhetsformer. En reell sammenligning av enkeltpersonforetak og aksjeselskap forutsetter at det er de samlede skattereglene som vurderes, og ikke forskjeller mellom enkeltelementer. Departementet har derfor gjennomført en rekke beregninger av gjennomsnittlig skatt for ulike virksomhetsformer. Det er lagt til grunn samme forutsetninger om nivå og avkastning på realkapital, arbeidsavkastning, driftsutgifter mv. for de ulike virksomhetsformene, slik at sammenligningen rendyrker betydningen av forskjell i skatteregler.

Hovedkonklusjonen fra disse beregningene er at gjennomsnittsskatten varierte relativt mye mellom virksomhetsformer før reformen, men at det etter reformen er blitt stor grad av likebehandling når det ses bort fra primærnæringenes særskilte skattefordeler (blant annet jordbruksfradraget på inntil 142 000 kroner og fiskerfradraget på inntil 150 000 kroner). I noen tilfeller kan gjennomsnittsskatten for aktive aksjonærer bli noe lavere enn for enkeltpersonforetak med tilsvarende inntekt. Det gjelder i første rekke ved lav og moderat arbeidsavkastning, og skyldes at aktive aksjonærer kan velge å ta ut arbeidsinntekt og dermed få minstefradrag.

1.2.3 Mer omfordeling

Reformen har ført til at like inntekter skattlegges mer likt, og at omfordelingen gjennom skattesystemet er betydelig styrket. Den økte omfordelingen er et robust resultat som bekreftes av en rekke forskjellige analyser med ulike metoder gjennomført av Statistisk sentralbyrå (SSB). Målt med en indikator for omfordeling (Reynold-Smolensky-indeksen) anslår SSB at omfordelingen har økt med i overkant av 10 pst. fra 2005 til 2008.

Det er i første rekke utbytteskatten og forbedringene i formuesskatten som har bidratt til økt omfordeling. Særlig har fjerningen av aksjerabatten og den særskilte regelen om nedsetting av formuesskatten for personer med svært høy formue og lav inntekt (80-prosentregelen) gjort skattesystemet vesentlig strammere for den mest velstående delen av befolkningen, som stort sett får sine inntekter fra betydelige aksjeformuer.

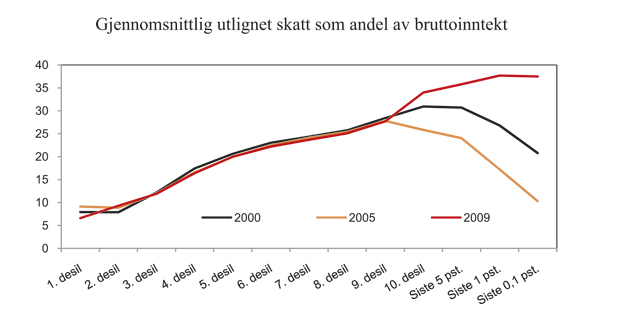

Figur 1.3 viser gjennomsnittsskatten for hver tidel (desil) av skattyterne når disse deles inn etter størrelsen på inntekten. Gjennomsnittsskatten øker med inntekten for hoveddelen av skattyterne. Innenfor de to laveste inntektsgruppene har beskatningen over perioden 2000 – 2009 blitt noe mer progressiv, med lavere skatt på de laveste inntektsnivåene. For det store flertallet har det vært små endringer i skattebelastningen. For tidelen med høyest inntekt har det imidlertid vært store variasjoner i skattebelastningen over perioden. Før reformen sank gjennomsnittsskatten med økende inntekt på de høyeste inntektsnivåene. Etter reformen er skattesystemets progressivitet blitt klart styrket ved at gjennomsnittsskatten øker også for dem med høyest inntekt.

Figur 1.3 Gjennomsnittlig utlignet skatt1 som andel av bruttoinntekt. Bosatte personer 17 år og over. Personene er rangert etter stigende inntekt og deretter delt inn i ti like store grupper (desiler). Prosent. 2000 – 2009

1 Omfatter trygdeavgift, skatt på alminnelig inntekt (med utbytte), toppskatt og formuesskatt.

Kilde: Statistisk sentralbyrå (Skattestatistikk for personer).

Reduksjonen i toppskattesatsene og fjerningen av den ekstra arbeidsgiveravgiften på lønnsinntekter over 16 G har dempet den formelle progresjonen i skattleggingen av arbeidsinntekt. Disse lettelsene viser seg imidlertid å ha betydd langt mindre for de samlede fordelingsvirkningene enn utbytteskatten og endringene i formuesskatten. Det er heller ikke å vente at økningen i merverdiavgiften fra 24 pst. til 25 pst., som bidro til å finansiere reformen, og som er svakt regressiv med bruttoinntekt, skulle endre bildet.

1.2.4 Moderate administrative kostnader

Det har vært krevende å få belyst de administrative kostnadene knyttet til reformen både for selskaper, personlige skattytere og skatteetaten. For det første er det i mange tilfeller vanskelig å tallfeste administrative kostnader og hvordan disse endres som følge av en reform. For det andre er det vanskelig å tallfeste eventuelle motsvarende gevinster i form av for eksempel bedre kvalitet på ligningen og økt likebehandling av skattyterne. Departementet mener likevel at kostnadsanslagene, vurderingene og analysene som departementet har innhentet, samlet sett gir grunnlag for å konkludere med at de administrative kostnadene har vært moderate.

Skattereformen 2006 bød på enkelte særlige utfordringer av administrativ art, særlig knyttet til aksjonærmodellen. Når skjermingen av risikofri avkastning på aksjene skjer hos den enkelte aksjonær, må det fastsettes en kostpris allerede ved ervervet av aksjene, slik at en får en korrekt beregning av den enkelte aksjonærens skjermingsfradrag det enkelte år. Ved innføring av reformen måtte det også framskaffes og registreres kostpriser for alle aksjer eid av personlige aksjonærer.

Aksjonærmodellen ble innført etter en avveining mellom på den ene siden hensynet til å oppnå målene for reformen og på den andre siden hensynet til ligningsmyndighetenes innkrevningskostnader og skattyternes etterlevelseskostnader. Sentralt i denne avveiningen sto aksjonærregisteret. Departementet mente at et velfungerende aksjonærregister ville bety at de administrative kostnadene ved reformen ble akseptable. Departementet la også noe vekt på at et aksjonærregister med løpende fastsetting av kostpriser mv. ville lette kontrollarbeidet for ligningsmyndighetene, og at kvaliteten på ligningen ville bli bedre.

Det er etter departementets syn vesentlig å skille mellom overgangskostnader knyttet til innføringen av reformen og de mer varige endringene i administrative kostnader. Det var visse overgangsproblemer ved innføringen, særlig knyttet til aksjonærregisteret som skulle håndtere all informasjon knyttet til den nye aksjebeskatningen. Problemene med feil og mangler i aksjonærregisteret skapte merarbeid både for skatteetaten, selskapene og aksjeeierne. Oppstartsproblemer knyttet til aksjonærregisteret kan imidlertid ikke tilskrives reformen alene fordi registeret også fyller en viktig funksjon i den ordinære gevinstbeskatningen av aksjer.

Aksjonærregisteret fungerer nå i store trekk tilfredsstillende og bidrar til å øke kvaliteten på selvangivelsen og redusere risikoen for feil. De administrative kostnadene ved å drifte aksjonærregisteret er relativt beskjedne.

For personlige aksjonærer kan opplysningene fra aksjonærregisteret oppfattes som vanskelige å etterprøve og dermed gi opphav til økt tidsbruk. På den annen side får aksjonærene tilsendt all nødvendig informasjon om aksjer som er registrert i aksjonærregisteret, for beregning av gevinst og tap ved realisasjon. Dette innebærer en forenkling for aksjonærene sammenlignet med systemet før aksjonærregisteret ble etablert.

Deltakermodellen har trolig ført til noe økte administrative kostnader, særlig knyttet til reglene om kvartalsvis fastsetting av innskudd, jf. kapittel 7. Departementet arbeider derfor med forenklinger som kan redusere de administrative kostnadene.

For enkeltpersonforetak ble metoden for å beregne personinntekt i stor grad videreført fra delingsmodellen. Dette tilsier at skattereformen ikke har medført store endringer i arbeidsbyrde eller administrative kostnader for denne gruppen.

For skatteetaten har de administrative kostnadene ved reformen først og fremst vært knyttet til å etablere og utvikle aksjonærregisteret. I tillegg til rene utviklingskostnader medførte overgangen til nytt regelverk og innkjøringen av registeret ekstra belastning på etaten. Dette er overgangskostnader som nå er faset ut.

1.2.5 Nærmere om de ulike beskatningsmodellene

Aksjonærmodellen

Departementet mener at det bærende prinsippet for skattereformen om å skjerme en avkastning tilsvarende risikofri avkastning bør ligge fast. En fjerning av skjermingen ville innebære en betydelig risiko for sterke vridningsvirkninger og for at den samlede skattebyrden på aksjer ville bli svært høy.

Departementet mener det er avgjørende at skjermingsreglene har en klar prinsipiell forankring. Innføres det begrensninger, vil skjermingsfradraget langt på vei miste sin funksjon. Departementet har sett nærmere på muligheten for å innføre en øvre grense for skjermingsfradraget eller å begrense skjermingen til aksjer i ikke-børsnoterte selskaper, men kan ikke anbefale slike løsninger. Alle begrensninger på skjermingen av betydning vil bryte med det grunnleggende prinsippet for aksjonær- og selskapsbeskatningen om at skattereglene ikke skal påvirke omfanget av investeringene og hvordan disse finansieres. Slike begrensninger vil dessuten forsterke motivene til og mulighetene for skattetilpasninger og reise store praktiske utfordringer.

Skjermingsfradraget er i dag knyttet til den enkelte aksjen, og ubenyttet skjermingsfradrag etter realisasjon går tapt. Departementet har vurdert muligheten for å gjøre aksjebeskatningen mer nøytral i praksis ved å åpne for at resterende, ubenyttet skjermingsfradrag etter realisasjon kan samordnes med annen aksjeinntekt eller all alminnelig inntekt og framføres. Uten mottiltak ville slik samordningsadgang gi arbitrasjemuligheter som la grunnlaget for et marked for omsetning av aksjer rundt årsskiftet. Det skyldes at skjermingsfradraget for hele inntektsåret gis til eieren av aksjen den 31. desember. Personlige skattytere ville med ubetydelig kostnad og risiko kunne «kjøpe» skjermingsfradrag fra selskapsaksjonærer som ikke har nytte av skjermingen, og dermed redusere skatten på andre inntekter. Det finnes gjennomførbare, men administrativt kompliserte løsninger for å avskjære slike tilpasninger, herunder krav til eiertid eller deling av skjermingsfradraget etter eiertid gjennom året. Departementet har imidlertid kommet til at hensynet til økt symmetri i slike tilfeller ikke er så tungtveiende at det forsvarer økte administrative kostnader og et langt mer komplisert regelverk.

Korreksjonsinntektsregelen skal sikre at all inntekt som ligger til grunn for utbytteutbetaling, er skattlagt på selskapets hånd. Regelen om beregning av korreksjonsinntekt ble ikke endret i forbindelse med skattereformen. Regelen er relevant i tilfeller der det regnskapsmessige overskuddet er større enn det skattemessige, og påvirker først og fremst tidspunktet for skattlegging. Med unntak av konkurstilfeller vil det ubeskattede overskuddet uansett bli beskattet på et senere tidspunkt. I praksis venter selskapene gjerne med å betale ut utbytte basert på ubeskattet kapital for å unngå korreksjonsinntekt. Etter innføring av aksjonærmodellen betyr dette at også statens inntekter fra utbytteskatten utsettes. I lys av dette, og at regelverket er svært komplisert, har departementet kommet til at regelen om korreksjonsinntekt bør avvikles.

Departementet har vurdert et innspill fra Aksjonærforeningen m.fl. om å innføre en aksjesparekonto som gir utsatt skatt også for personer som eier aksjer direkte, så lenge investeringen holdes på en lukket konto. Tiltaket er først og fremst rettet mot personer som investerer en vesentlig sum i aksjer, men ikke så mye at de mener det svarer seg å opprette et investeringsselskap.

Departementet mener forslaget om en aksjesparekonto med utsatt beskatning for personlige aksjonærer, er svakt begrunnet. Fritaksmetodens begrunnelse er hensynet til å unngå kjedebeskatning innenfor selskapssektoren, og er relevant for investeringsselskaper, men ikke for personlige aksjonærer. Muligheten et investeringsselskap gir til å utsette utbytteskatten, gir ingen skattebesparelse over tid som kan tilsi at de som eier aksjer direkte, bør få samme muligheten. Eie gjennom et investeringsselskap gir imidlertid investor en fordel ved at tap og gevinster på ulike aksjer kan samordnes på selskapsnivå. Skjermingen for inntekt fra investeringsselskap er knyttet til innskuddet i investeringsselskapet, mens skjermingen ved direkte aksjeeie er knyttet til den enkelte aksje. Å innføre en aksjesparekonto ville være et lite målrettet tiltak hvis hensikten var å øke samordningsmulighetene for personlige aksjonærer.

I tillegg har forslaget om en aksjesparekonto flere problematiske sider. For det første ville ordningen komplisere regelverket og blant annet kreve avklaringer av forholdet til EØS-reglene. For det andre ville ordningen komplisere forholdet mellom investorer og markedet. Investor må velge mellom skatteregler som tilsynelatende gir ulik skatt, men som har om lag samme økonomiske realiteter. Ordningen kan bli et fordyrende mellomledd mellom den personlige aksjonæren og verdipapirmarkedet. For det tredje ville det initiale provenytapet kunne bli stort, samtidig som det bygges opp store latente skatteforpliktelser. Mulighet for tilpasninger gjennom handler rundt årsskiftet kan dessuten gi et betydelig varig provenytap.

Deltakermodellen

Departementet mener deltakermodellen gir tilfredsstillende likebehandling av deltakere og aksjonærer, og tilrår at hovedtrekkene i deltakermodellen videreføres. Samtidig er det særtrekk i beskatningsløsningen for deltakerlignede selskaper som gjør den mer komplisert enn løsningen for aksjonærer og aksjeselskaper. Dette må ses i sammenheng med at ligningen gjennomføres hos hver enkelt deltaker. Systemet reiser blant annet spørsmål om fordeling av skattegrunnlag mellom kommuner. Langt på vei er dette utfordringer som også eksisterte før deltakermodellen ble innført i 2006.

Videre er beregningen av deltakernes innskudd i selskapet administrativt krevende for skattyterne og skatteetaten. Det er også visse beregningstekniske problemer knyttet til fradragsbegrensning for kommandittister. Departementet vil arbeide videre med mulige forenklinger og forbedringer, blant annet på de nevnte områdene. Departementet tar sikte på å sende endringsforslag på høring i løpet av 2011.

Foretaksmodellen

Departementet mener at foretaksmodellen har fungert godt i lys av reformens mål om økt skattemessig likebehandling. Innføringen av foretaksmodellen, aksjonærmodellen og deltakermodellen har bidratt til mer lik beskatning av lønnstakere og næringsdrivende som enten driver gjennom selskap eller enkeltpersonforetak.

Departementet legger vekt på at det skal være attraktivt å investere og drive næringsvirksomhet i Norge, uavhengig av om virksomheten drives som et enkeltpersonforetak eller et selskap. Skattereglene bør ikke stå i veien for å organisere virksomheten på den måten som er mest hensiktsmessig fra et forretningsmessig ståsted. Departementet mener derfor at foretaksmodellen i hovedsak bør videreføres i dagens form, blant annet bør skjermingsrenten og skjermingsfradraget for enkeltpersonforetak fastsettes som i dag. Departementet vil samtidig peke på at lønnsfradraget ikke har en god begrunnelse i skjermingsmetoden, og at den gir enkeltpersonforetak med ansatte en fordel sammenlignet med tilsvarende virksomhet organisert som aksjeselskap.

Enkeltpersonforetak beskattes løpende for personinntekt, mens aksjonærer kan velge å utsette utbytteskatten ved å utsette utbytte. Dette har ført til et forslag om å innføre en avsetningsordning for enkeltpersonforetak som vil gjøre det mulig for enkeltpersonforetak å utsette skatten på hele eller deler av personinntekten. Forslaget begrunnes gjerne med at den løpende beskatningen av enkeltpersonforetak kan gi en likviditetsulempe for enkelte virksomheter. Enkeltpersonforetak som går med overskudd, kan ha noe mindre disponible midler tilgjengelig i virksomheten enn aksjeselskap som ikke deler ut utbytte.

En slik mulig likviditetsulempe for enkeltpersonforetak kan imidlertid ikke forsvare en generell avsetningsordning som er kostbar og komplisert, og som vil skape behov for tett oppfølging gjennom regnskap og revisjon og økt ligningsmessig kontroll med skjulte utdelinger. Likviditetsargumentet kan heller ikke være sterkest for de virksomheter som går med overskudd og har penger å avsette. En avsetningsordning ville dessuten medføre en viss forskjellsbehandling til fordel for enkeltpersonforetak. Det skyldes at enkeltpersonforetak, som står overfor en progressiv satsstruktur, kunne redusere samlet skatt ved å jevne ut inntekten over tid. Aksjonærer, som står overfor en flat skattesats (28 pst.), har derimot ingen slik fordel av å jevne ut inntektene. Heller ikke lønnstakere kan velge å utsette inntekten for å redusere skatten over tid.

En avsetningsordning kan medvirke til innelåsing av kapital dersom skattyterne oppfatter det som en fordel å kunne skyve på skatten. Fjerning av ordninger som låste kapitalen inne, var et vesentlig tiltak i 1992-reformen for å sikre bedre flyt av kapital og høyere kapitalavkastning. Etter departementets syn er det dessuten uheldig med ordninger som bygger opp store latente skatteforpliktelser.

Fritaksmetoden

Fritaksmetoden skal hindre at inntekt blir beskattet flere ganger i selskapskjeder. Sammen med aksjonærmodellen bidrar fritaksmetoden til at inntekt beskattes én gang i selskapssektoren, og at aksjeinntekt ut over en risikofri avkastning beskattes når den tas ut av selskapssektoren. Etter departementets syn har fritaksmetoden stort sett virket i tråd med forutsetningene. Departementet foreslår derfor at hovedtrekkene i fritaksmetoden videreføres. Departementet vil imidlertid arbeide videre med enkelte endringer som kan avskjære tilpasningsmuligheter eller bidra til forenkling.

Selskapene kan gjennom visse tilpasninger utnytte forskjellene mellom de særskilte reglene for beskatning av aksjeinntekter i selskaper og de alminnelige skattereglene. For eksempel kan et selskap foreta investeringer gjennom et datterselskap som etableres med lite egenkapital og med lån fra morselskapet. Går virksomheten i datterselskapet dårlig, kan morselskapet få fradrag for store deler av investeringen som tap på fordring. Hvis selskapet går godt, vil derimot avkastningen komme som skattefri aksjeinntekt. Dette kan tale for å avskjære fradrag for tap på fordring mellom nærstående selskaper. Departementet vil arbeide videre med forslag til en slik regel.

Tilsvarende skaper fritaksmetoden insentiver til å tilpasse overdragelsesform avhengig av om skattyterne er i en gevinst- eller tapsposisjon. Ved tap kan det lønne seg å selge eiendelene i et selskap, slik at en får fradrag, mens det ved gevinst kan lønne seg å selge aksjene for å komme under fritaksmetoden. I forbindelse med innføringen av fritaksmetoden ble mulige mottiltak vurdert, men ikke foreslått. Departementet går heller ikke nå inn for særskilte tiltak på dette området.

Treprosentregelen i fritaksmetoden er en sjablongregel som pålegger selskapene å inntektsføre tre prosent av inntekter som er skattefrie etter fritaksmetoden, som en motvekt til at kostnader knyttet til de skattefrie inntektene er fradragsberettigede. Departementet går inn for å endre treprosentregelen slik at bare utbytter omfattes. Det vil forenkle regelverket betydelig fordi selskapene dermed slipper å beregne gevinst og tap ved realisasjon av aksjer. Departementet vil også vurdere behovet for enkelte justeringer i anvendelsesområdet for treprosentregelen.

For at fritaksmetoden skal gjelde når et selskap realiserer en andel i et deltakerlignet selskap, må minst 90 pst. av aksjebeholdningen i det deltakerlignede selskapet kvalifisere under fritaksmetoden. Denne sjablongregelen åpner for tilpasninger. Departementet vil vurdere regelendringer som reduserer rommet for slike tilpasninger.

Fritaksmetoden har vært kritisert fordi den ikke har krav til størrelse på eierandel for investeringer innenfor Norge og øvrige EØS-stater. Departementet har vurdert hvorvidt det bør innføres en slik begrensning i fritaksmetoden. Departementet har konkludert med at hensynet til å unngå kjedebeskatning er like relevant ved porteføljeinvesteringer, og at det derfor ikke bør innføres et slikt eierkrav som ville komplisere systemet og åpne for tilpasninger.

Departementet har også vurdert enkelte rettslige problemstillinger knyttet til anvendelse av fritaksmetoden på grenseoverskridende investeringer, herunder vilkårene for at inntekter som stammer fra, eller mottas av, selskaper hjemmehørende i utlandet, skal kvalifisere under fritaksmetoden. Gjennomgangen viser at EØS-avtalen og tilhørende EU-/EØS-praksis setter skranker for hvilke begrensninger man kan gjøre i fritaksmetodens anvendelse overfor selskaper hjemmehørende i EØS. Departementet vil imidlertid vurdere nyere trekk i rettsutviklingen og tilpasse regelverket dersom dette skulle anses formålstjenlig.

1.2.6 Formuesskatten

Formuesskatten ble vurdert både i forbindelse med 1992-reformen og 2006-reformen. Aarbakkegruppen (NOU 1989: 14) anbefalte å videreføre formuesskatten for personer, både ut fra hensynet til fordeling og effektiv ressursbruk. Skatteutvalget (NOU 2003: 9) mente derimot at utviklingen med økt kapitalmobilitet og sterkere skattekonkurranse mellom land tilsa at formuesskatten burde trappes gradvis ned og erstattes med økt skatt på fast eiendom. Bondevik II-regjeringen fulgte opp Skatteutvalgets forslag om å trappe ned formuesskatten med sikte på avvikling, men ikke at dette skulle motsvares av økt skatt på eiendom.

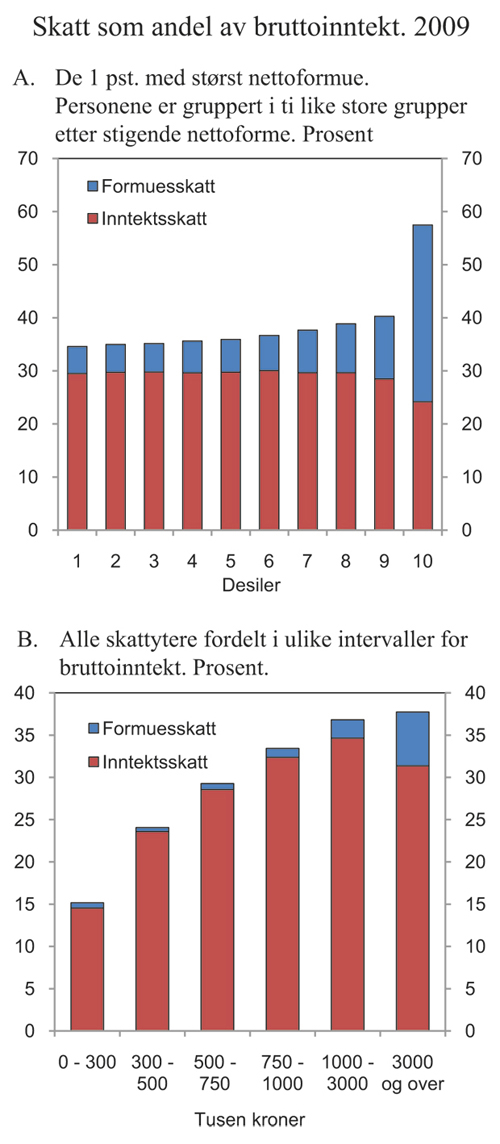

Regjeringen har derimot helt fra den overtok høsten 2005 vært opptatt av å styrke fordelingsprofilen i skattesystemet, og at formuesskatten skulle spille en viktig rolle i dette. I forbindelse med Regjeringens oppfølging av skattereformen har derfor formuesskatten blitt et mye sterkere fordelingspolitisk supplement til inntektsskatten enn den var før. Formuesskatten sikrer at skattesystemet fungerer progressivt også på de høyeste inntektsnivåene, jf. figur 1.4.

Figur 1.4 Skatt på inntekt og formue i 2009 som andel av bruttoinntekt for ulike intervaller for bruttoinntekt. Prosent

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Den samlede skatten på kapital, som omfatter både formuesskatt og inntektsskatt, påvirker både sparing og investeringer. Høy samlet skatt på kapital reduserer lønnsomheten av å spare og dermed lønnsomheten av å investere for norske investorer. Men formuesskatten gjør i utgangspunktet ikke investeringer i Norge mindre interessante for norske investorer enn investeringer i utlandet. Derimot kan formuesskatten i noen grad begrense kapitaltilgangen for bedrifter som er henvist til det norske kapitalmarkedet. Ulikheter i formuesverdsettingen favoriserer eiendomsinvesteringer og kan derfor i noen grad vri investeringene bort fra aksjeinvesteringer. Det kan dermed redusere den samlede samfunnsøkonomiske avkastningen av kapitalen.

Samlet sett er det en avveining i formuesskatten mellom fordelingshensyn og næringshensyn. Regjeringen vil opprettholde formuesskatten, men arbeide for endringer som bidrar til mer rettferdig fordeling og bedre rammebetingelser for norsk næringsliv, i tråd med den politiske plattformen i Soria Moria II. En vil komme tilbake til dette i de årlige budsjettene.

Å innføre formuesskattefritak for såkalt arbeidende kapital, slik blant andre NHO går inn for, gir ingen god avveining mellom fordelings- og næringshensyn. Et fritak for hele eller deler av den «arbeidende» kapitalen kommer i sterk konflikt med hensynet til likebehandling av ulike virksomhetsformer og typer kapital, har dårlige fordelingsvirkninger, vil medføre store administrative problemer for skattemyndighetene, og gir nye muligheter for skattetilpasninger. Regjeringen går derfor ikke inn for å innføre et slikt fritak.