2 Omfang og utvikling av statens direkte eierskap

Tabell 2.1 under gir en oversikt over selskapene som er omtalt i meldingen. Dette er i hovedsak alle de forretningsmessige selskapene, samt de største selskapene med sektorpolitiske mål. Utvalget er det samme som årlig omtales i Statens eierberetning.

Tabell 2.1 Selskapene omtalt i meldingen

Fiskeri- og kystdepartementet | Eierandel | Nærings- og handelsdepartementet | Eierandel | |

Eksportutvalget for fisk AS | 100 % | Aker Holding AS | 30 % | |

Nofima AS | 56,8 % | Argentum Fondsinvesteringer AS | 100 % | |

Bjørnøen AS | 100 % | |||

Helse- og omsorgsdepartmentet | Eierandel | Cermaq ASA | 43,5 % | |

AS Vinmonopolet | 100 % | DnB NOR ASA | 34 % | |

Helse Midt-Norge RHF | 100 % | Eksportfinans ASA | 15 % | |

Helse Nord RHF | 100 % | Electronic Chart Centre AS | 100 % | |

Helse Vest RHF | 100 % | Entra Eiendom AS | 100 % | |

Helse Sør-Øst RHF | 100 % | Flytoget AS | 100 % | |

Kompetansesenter for IT i helse- og sosialsektoren AS1 | 70 % | Innovasjon Norge | 51 % | |

Norsk Helsenett SF | 100 % | Kings Bay AS | 100 % | |

Kongsberg Gruppen ASA | 50 % | |||

Kommunal- og regionaldepartementet | Eierandel | Mesta AS | 100 % | |

Kommunalbanken AS | 100 % | Nammo AS | 50 % | |

Norsk Hydro ASA | 34,3 % | |||

Kulturdepartementet | Eierandel | Norsk Eiendomsinformasjon AS | 100 % | |

Norsk Rikskringkasting AS | 100 % | SAS AB | 14,3 % | |

Norsk Tipping AS | 100 % | Secora AS | 100 % | |

SIVA SF | 100 % | |||

Kunnskapsdepartementet | Eierandel | Statkraft SF | 100 % | |

Norsk samfunnsvitenskapelig datatjeneste AS | 100 % | Store Norske Spitsbergen Kulkompani AS | 99,9 % | |

Simula Research Laboratory AS | 100 % | Telenor ASA | 54 % | |

Uninett AS | 100 % | Yara International ASA | 36,2 % | |

Universitetssenteret på Svalbard (UNIS) | 100 % | |||

Olje- og energidepartementet | Eierandel | |||

Landbruks- og matdepartementet | Eierandel | Gassco AS | 100 % | |

Statskog SF | 100 % | Gassnova SF | 100 % | |

Veterinærmedisinsk Oppdragssenter AS | 39,9 % | Petoro AS | 100 % | |

Enova SF | 100 % | |||

Samferdselsdepartementet | Eierandel | Statnett SF | 100 % | |

Avinor AS | 100 % | Statoil ASA | 67 % | |

Baneservice AS | 100 % | |||

NSB AS | 100 % | Utenriksdepartementet | Eierandel | |

Posten Norge AS | 100 % | Norfund | 100 % |

1 KITH AS er også eid 10,5 pst. av Arbeids- og inkluderingsdepartementet

2.1 Omfang

2.1.1 Statens ulike eierskap i selskaper

Staten har investeringer i selskaper i Norge og utlandet også ut over det direkte eierskapet som denne meldingen omfatter. De vesentligste institusjonene og forvaltningsmiljøene for statens formuesplassering i selskaper er Norges Bank (Statens pensjonsfond utland (SPU)), Folketrygdfondet (Statens pensjonsfond Norge (SPN)) og Statens obligasjonsfond) og det direkte statlige eierskapet som forvaltes av de ulike departementene. Politikken som omtales i denne meldingen, gjelder kun det direkte statlige eierskapet.

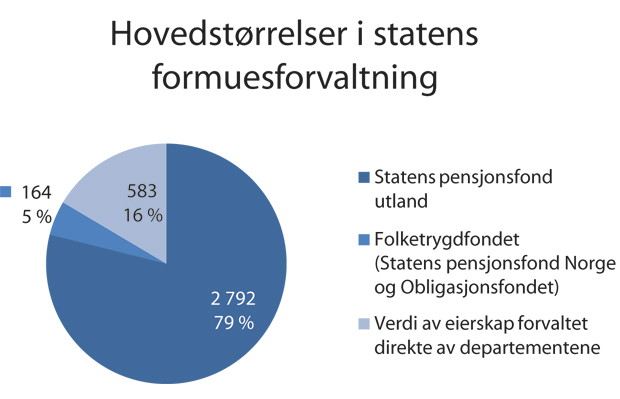

Figur 2.1 Hovedstørrelser i statens formuesforvaltning per 30.6.2010. Mrd. kroner og prosent.

Kilde: Statens pensjonsfond utland, Folketrygdfondet, Nærings- og handelsdepartementet

Som det fremgår av figur 2.2, utgjør eierskapet gjennom Statens pensjonsfond utland og Statens pensjonsfond Norge til sammen nær 85 pst. av statens eierskap i selskaper, mens det direkte eierskapet som forvaltes av departementene, utgjør resten.

Begrunnelsen for statens investeringer gjennom Statens pensjonsfond utland og Norge (SPU og SPN), og det direkte eierskapet som forvaltes av departementene, er vesentlig forskjellig. Disse eierskapsformene har ulike mål, og det er ulike statlige institusjoner som forvalter eierskapet. Statens investeringer gjennom SPU er finansielle investeringer som forvaltes av Norges Bank som et ledd i forvaltningen av Norges petroleumsformue. Disse investeringene er begrenset til utenlandske selskaper og kan ikke overstige 10 pst. eierandel i et selskap. Investeringer gjennom SPN er også finansielt motivert og forvaltes av Folketrygdfondet. SPN er underlagt restriksjoner om kun å investere i Norden og kan ikke ha eierandeler større enn 15 pst. i noe selskap i Norge og større enn 5 pst. i noe selskap i Norden.

Statens direkte eierskap som forvaltes av departementene, er i hovedsak større strategiske eierposisjoner i norske selskaper. Disse forvaltes ikke ut fra et finansielt porteføljeperspektiv, men ut fra et strategisk og industrielt perspektiv i kommersielle selskaper og ut fra sektorpolitiske mål for andre selskaper. Eierskapet varierer fra store eierposter i flere av landets største børsnoterte selskaper, til fondsbaserte selskaper som Argentum Fondsinvesteringer AS og Investinor AS1, til heleide infrastrukturselskaper med sektorpolitiske formål og tilnærmet monopol som Avinor AS og Statnett SF, og til mindre sektorpolitiske selskaper med spesielle oppgaver som Kings Bay AS og Norsk samfunnsvitenskapelig datatjeneste AS (NSD).

Eierskap i norsk næringsliv i dag

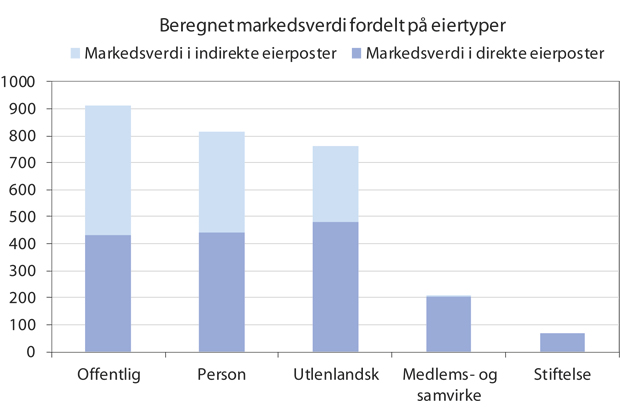

Det foreligger lite nyere forskning på omfanget av det statlige eierskapet sett i sammenheng med det private eierskapet i Norge. Kun et fåtall av aksjeselskapene i Norge er notert på Oslo Børs. De fleste analyser som er foretatt omfatter kun de børsnoterte selskapene. En nylig publisert bok «Eieren, styret og ledelsen. Corporate Governance i Norge»2, er imidlertid drøyt 94 000 norske aksjeselskaper analysert. Her vises det til at tre fjerdedeler av eiendelene og bortimot 90 pst. av sysselsettingen i aksjeselskapene i undersøkelsen er i selskaper som ikke er notert på børs. Av de undersøkte selskapene er to tredjedeler selskaper som er familieeid med mer enn 50 pst. av aksjene.

Det foreligger ikke oppdaterte tall på den totale verdiskapingen i norsk næringsliv fordelt på eierskap. Tall fra 20033 anslår verdien av selskaper i norsk næringsliv til 2 700 mrd. kroner. Av dette utgjorde statens eierskap ca. 33 pst., mens privateide selskaper utgjorde 30 pst. Det øvrige næringslivet var eid av utenlandsk kapital med 28 pst., samvirkeorganisasjoner med 7 pst. og stiftelser med 2 pst.

Figur 2.2 Eierskap i norsk næringsliv fordelt på eiertyper. Mrd. kroner

Kilde: Erik W. Jakobsen, Leo Grünfeld: Hvem eier Norge? Eierskap og verdiskaping i et grenseløst næringsliv, Universitetsforlaget 2003.

Tall for eierandeler på Oslo Børs viser i perioden 2003 til 2010 en forskyvning fra offentlig eierskap til utenlandsk eie. Offentlige eiere og foretak har i perioden fra utgangen av 2003 til utgangen av 2010 redusert sin eierandel på børsen fra 42 pst. til 35 pst. mens andelen for utenlandske eiere har økt fra 28 pst til 35 pst. Øvrige eiergrupper har samlet holdt seg rundt 30 pst. Det offentlige, inkludert statlig eide selskaper, er blant de største eiergrupperingene i norsk næringsliv. Statens eierskap er særlig synlig i de børsnoterte selskapene hvor statens eierandeler (inkludert mindre andeler eiet av kommuner og statsforetak) utgjorde 35,3 pst. av egenkapitalinstrumentene på Oslo Børs ved utgangen av 2010. Som anslagene over viser, eksisterer det også et omfattende privat eierskap i Norge som spiller en sentral rolle for utviklingen av norsk næringsliv og verdiskaping.

2.1.2 Historisk overblikk på statens direkte eierskap

Staten har gjennom hele etterkrigstiden hatt et betydelig direkte eierskap i norske selskaper. Bakgrunnen for statlig eierskap i norske selskaper har variert i takt med at samfunnet og det politiske landskapet har endret seg. En fellesnevner for det statlige eierskapet har ofte vært ønsket om å ivareta ulike samfunnsmessige eller politiske hensyn. Innenfor denne rammen har enkeltbedrifter ofte blitt statseide som følge av tidsbestemte vurderinger og beslutninger knyttet til det enkelte selskap.

I en periode etter annen verdenskrig var tilgangen på kapital fra utlandet begrenset, blant annet på grunn av kapitalrestriksjoner mellom land. Et begrenset privat kapitalmarked i Norge samt et politisk ønske om industribygging, gjorde at staten bidro med langsiktig kapital til industriutvikling. Statens rolle i industrireisingen etter andre verdenskrig må sees i lys av dette. Statens engasjement i selskap som Årdal og Sunndal Verk (1947), Olivin4 (1948) og Norsk Jernverk (1955), ble begrunnet med svikt i kapitalmarkedet knyttet til nyetablering og risikoinvesteringer.

Da utvinning av olje og gass startet på 1970-tallet var ønsket om et sterkere eierskap i utvinningen av naturressursene begrunnelsen for statens eierskap i Statoil og et økt eierskap i Norsk Hydro. Senere ble også Petoro AS etablert for å forvalte statens direkte økonomiske engasjement i petroleumssektoren, og Gassco AS for å være operatør for gassrørledninger og transportrelaterte gassbehandlingsanlegg.

Under bankkrisen på 1990-tallet var statens overtakelse av aksjer i en rekke banker nødvendig for å unngå konkurs i samfunnskritiske finansinstitusjoner. De fleste av disse ble senere privatisert gjennom flere nedsalg, men staten har beholdt en eierandel på 34 pst. i DnB NOR ASA.

Et politisk ønske om nasjonal næringsutvikling samt ivaretakelse av virksomheter som ble ansett som strategisk viktige, har medført et betydelig statlig engasjement innenfor virksomheter av svært ulik karakter. Sikkerhets- og beredskapshensyn lå til grunn for statens engasjement i Raufoss Ammunisjonsfabrikker (senere Raufoss ASA som i 1998 skilte ut ammunisjonsvirksomheten og dannet det nordiske ammunisjonskonsernet Nammo), Kongsberg Våpenfabrikk (avviklet 1987, men der selskapets forsvarsvirksomhet ble videreført og nå inngår i Kongsberg Gruppen) og Horten Verft (akkord 1987). Også Norsk Jernverk (omdannet 1988) og Norsk Koksverk (nedlagt 1988) er eksempler på ønske om å bygge opp nasjonal industri.

Virksomheters tilknytningsform til staten har også endret seg over tid, blant annet ved at statlige forvaltningsvirksomheter er blitt etablert som selvstendige selskaper og tilpasset markeder med konkurranse. Dette har manifestert seg gjennom utskilling av statlige etater til selskaper. Viktige selskapsdannelser har vært omdanningen av Televerket til Telenor AS i 1994 og opprettelsen av statsforetakene Statkraft og Statnett i 1992. Andre eksempler på slike selskapsdannelser er Flytoget AS utskilt fra NSB, Entra Eiendom AS utskilt fra Statsbygg, Cermaq ASA med bakgrunn i Statens kornforretning, omdanningen av forvaltningsbedriften Postverket til dagens Posten Norge AS, Mesta Konsern AS5 utskilt fra Statens vegvesen og Secora AS6 utskilt fra Kystverket.

Staten har i flere sammenhenger valgt å bli eier i virksomheter av sektorpolitiske årsaker. Det er blant annet dette som ligger til grunn for den statlige overtagelsen av sykehusene. Målet er å legge grunnlaget for en helhetlig styring av spesialisthelsetjenesten blant annet gjennom lovfesting av et tydelig statlig ansvar. Det statlige eierskapet på dette området skal også legge til rette for bedre utnyttelse av de ressursene som settes inn i sektoren, og derved sikre bedre helsetjenester til befolkningen.

Omtalen over illustrerer at statens direkte eierskap i etterkrigstiden har bakgrunn i ulike mål og behov knyttet til samfunnsmessige og politiske utviklingstrekk.

2.1.3 Omfanget av statens direkte eierskap

Som nevnt over, omfatter statens eierskap som forvaltes av departementene, i hovedsak større strategiske eierposisjoner som ikke forvaltes ut fra et finansielt porteføljeperspektiv, men ut fra et strategisk og industrielt perspektiv i kommersielle selskaper og ut fra et sektorpolitisk perspektiv for andre selskaper. Eierskapet varierer fra store eierposter i flere av landets største børsnoterte selskaper til heleide selskaper med rene sektorpolitiske oppgaver. Selskapsrettslig er disse virksomhetene organisert som aksjeselskap, allmennaksjeselskap, statsforetak, helseforetak eller andre typer særlovsselskap. Hvert år utgis Statens eierberetning hvor det gis en oversikt over statens direkte eierskap som forvaltes av departementene7.

Staten har ulike mål med eierskapet i de enkelte selskapene. For å tydeliggjøre hva som er målene med statens eierskap i det enkelte selskap, plasserte regjeringen i eierskapsmeldingen fra 2006 alle selskapene i fire ulike kategorier som videreføres her:

Selskaper med forretningsmessige mål

Selskaper med forretningsmessige mål og nasjonal forankring av hovedkontor

Selskaper med forretningsmessige mål og andre spesifikt definerte mål

Selskaper med sektorpolitiske mål

Forvaltningen av selskapene med forretningsmessige mål (kategori 1 – 3)

Eierforvaltningen av selskapene i kategori 1 – 3 har som ett av hovedformålene å maksimere verdien av statens aksjer og å bidra til en god industriell utvikling av selskapene. I tillegg har det statlige eierskapet i noen av disse selskapene andre hovedmål, som eksempelvis nasjonal forankring av hovedkontor eller andre spesifikt definerte mål.

Som et ledd i profesjonaliseringen av den statlige eierskapsutøvelsen de siste årene, har det vært en bevisst strategi at forvaltningen av selskapene hvor ett av hovedmålene med det statlige eierskapet er forretningsmessig drift, i utgangspunktet skal forvaltes av Eierskapsavdelingen i Nærings- og handelsdepartementet.

Ved utgangen av 2010 forvaltet Nærings- og handelsdepartementet ved Eierskapsavdelingen statens eierinteresser i totalt 21 selskaper8. De siste selskapene hvor forvaltningen av statens eierskap har blitt overført til Nærings- og handelsdepartementet, ved Eierskapsavdelingen, er Secora AS (2008, fra Fiskeri- og kystdepartementet) og Norsk Eiendomsinformasjon AS (2010, fra Justis- og politidepartementet). Overføringen av forvaltningen av eierskapet i disse selskapene ble gjort som en følge av at selskapene var kommet langt i sin utvikling som kommersielle og forretningsmessige aktører, og at staten ikke lenger har noen sektorpolitiske mål med eierskapet.

Det statlige eierskapet i de andre selskapene hvor ett av hovedmålene er forretningsmessig drift forvaltes av Kommunal- og regionaldepartementet (Kommunalbanken AS), Landbruks- og matdepartementet (Veterinærmedisinsk Oppdragssenter AS), Olje- og energidepartementet (Statoil ASA) og Samferdselsdepartementet (Baneservice AS, NSB AS og Posten Norge AS).

Statens eierandeler i de børsnoterte allmennaksjeselskapene Statoil ASA, Telenor ASA, Norsk Hydro ASA, Yara International ASA, Kongsberg Gruppen ASA, Cermaq ASA, DnB NOR ASA og SAS AB utgjør verdimessig en vesentlig del av denne gruppen med forretningsmessig orienterte selskaper. Statens aksjer i disse selskapene hadde samlet en verdi på om lag 504 mrd. kroner ved utgangen 2010. Av de unoterte selskapene i kategori 1 – 3 er Statkraft SF det mest verdifulle selskapet. Selskapet er i dag et av Norges største selskaper målt i verdi.

Forvaltningen av selskapene med sektorpolitiske mål (kategori 4)

De sektorpolitiske selskapene er selskaper med statlig eierandel som har sektorpolitiske og samfunnsmessige mål, og hvor hovedmålene med statens eierskap ikke er forretningsmessige. Disse selskapene forvaltes av de enkelte departementene som har ansvaret for sektorpolitikken på de ulike områdene. Eksempelvis forvaltes det statlige eierskapet i Statnett SF og Statskog SF av henholdsvis Olje- og energidepartementet og Landbruks- og matdepartementet. Eksempler på mål som ligger til grunn for det statlige eierskapet i de sektorpolitiske selskapene, er å eie, drive og utvikle et landsomfattende nett av lufthavner (Avinor AS), begrense tilgjengeligheten til alkoholholdige drikkevarer (AS Vinmonopolet) og å yte gode og likeverdige spesialisthelsetjenester til alle som trenger det (de regionale helseforetakene).

Selv om de sektorpolitiske selskapene ikke har forretningsmessige hovedmål så står bedriftsøkonomiske resultater og effektiv ressursinnsats likevel sentralt i disse selskapene. De bedriftsøkonomiske resultatene i disse selskapene må avveies mot sektorpolitiske mål. Staten er som eier opptatt av å oppnå sektorpolitiske og samfunnsmessige mål på en mest mulig ressurseffektiv måte.

Graden av kommersiell orientering varierer i de sektorpolitiske selskapene. Eksempelvis opererer NRK AS i markeder som er preget av konkurranse, mens AS Vinmonopolet forvalter et monopol.

Størrelsesmessig er det de regionale helseforetakene som dominerer blant de ikke-kommersielle virksomhetene. Helseforetakene sysselsetter rundt 110 000 mennesker og har inntekter for over 100 mrd. kroner i året.

2.2 Utviklingstrekk knyttet til statens direkte eierskap siden 2006

2.2.1 Transaksjoner og endringer i statens eierskap

Fusjoner

Styrene i Statoil ASA og Norsk Hydro ASA meddelte i desember 2006 at de var enige om å anbefale en sammenslåing av Norsk Hydros petroleumsvirksomhet og Statoil ASA. Bakgrunnen for fusjonen var å etablere en sterk internasjonal aktør med solid teknologisk kompetanse. Regjeringen la frem saken for Stortinget i St.prp. nr. 60 (2006 – 2007). Stortinget sluttet seg til anbefalingene i juni 2007 og ga Olje- og energidepartementet og Nærings- og handelsdepartementet fullmakt til å stemme for transaksjonene på selskapenes ekstraordinære generalforsamlinger som fant sted 5. juli 2007. Fusjonen ble gjennomført med virkning fra 1. oktober 2007. Staten eide da 62,5 pst. av aksjene i det nye selskapet StatoilHydro ASA. Staten kjøpte aksjer i StatoilHydro ASA i markedet i perioden fra 2. juni 2008 til og med 5. mars 2009, og eier etter dette 67 pst. av selskapet. Totalt ble det kjøpt aksjer for om lag 19,3 mrd. kroner. Selskapet endret sitt navn til Statoil ASA i 2009.

Nofima AS ble etablert 1. januar 2008 som en fusjon av tidligere Akvaforsk AS, Fiskeriforskning AS, Matforsk AS og Norconserv AS, jf. St.prp. nr. 69 (2006 – 2007). Staten eier 56,8 pst. av det fusjonerte selskapet.

Salg av aksjer

Etter at SIVA SF solgte sin eierandel på 49 pst. i Veterinærmedisinsk Oppdragssenter AS (VESO AS) til Aquanova Invest AS besluttet staten å gi de nye eierne mulighet for å kjøpe seg opp til aksjonærmajoritet i selskapet. Dette ble gjort av hensyn til VESOs muligheter for framtidig industriell utvikling. Det ble derfor gjennomført en rettet emisjon, som medførte at Aquanova Invest AS oppnådde en eierandel på 60,1 pst., jf. St.prp. nr. 22 (2008 – 2009). Med grunnlag i en tidligere avtale ble statens eierandel i 2010 redusert til 34 pst.

I november 2008 benyttet staten sin rett til å selge sin gjenværende eierandel på 50 pst. i BaneTele AS til Bredbåndsalliansen, jf. St.prp. nr. 35 (2008 – 2009).

I 2010 ble statens eierandel på 53,4 pst. i ITAS amb AS overdratt til Industri Lambertseter AS, jf. St.prp. nr. 20 (2005 – 2006).

Kjøp av aksjer

I 2007 inngikk staten en avtale med Aker ASA, Investor AB og SAAB AB om felles eierskap i Aker Solutions ASA gjennom Aker Holding AS, jf. St.prp. nr. 88 (2006 – 2007). Statens andel av eierskapet i Aker Holding AS er 30 pst. Aker Holdings eneste virksomhet er å eie aksjer i Aker Solutions ASA. Hensikten med kjøpet var å sikre et langsiktig, strategisk eierskap i teknologi- og industrikonsernet Aker Solutions ASA.

Etter at Kommunekreditt ble kjøpt av KLP våren 2009, ble det vurdert som hensiktsmessig at staten kjøpte KLPs andel på 20 pst. i Kommunalbanken AS, jf. St.prp. nr. 79 (2008 – 2009). Staten, ved Kommunal- og regionaldepartementet, gjennomførte kjøpet av aksjene i juni 2009 til en pris på 531 mill. kroner. Kommunalbanken AS ble med dette heleid av staten.

Eiertransaksjoner knyttet til selskapenes tilbakekjøp av egne aksjer omtales i kapittel 5.4.1.

Egenkapitalutvidelser

Norfund finansieres av kapitalbevilgninger over statsbudsjettet, og fondets egenkapital har blitt styrket gjennom årlige tilskudd over statsbudsjettet i perioden 1997 – 2011. Samlet har Norfunds egenkapital blitt tilført om lag 6,3 mrd. kroner i denne perioden.

Kommunalbanken AS fikk i 2007 og 2008 styrket egenkapitalen med til sammen 100 mill. kroner fordi banken hadde hatt sterk utlånsvekst i flere år og dermed fått redusert kjernekapitaldekningen. Uten styrking av egenkapitalen hadde Kommunalbanken måttet redusere utlånsveksten.

I begynnelsen av 2009 ble det gjennomført en aksjekapitalutvidelse på 1,2 mrd. kroner i Eksportfinans ASA, hvor staten deltok proratarisk med sin eierandel på 15 pst. og tegnet seg for aksjer tilsvarende 180 mill. kroner, jf. St.prp. nr. 33 (2007 – 2008). Dette kom som følge av at uroen i de internasjonale kapitalmarkedene hadde påført Eksportfinans et urealisert kurstap i verdipapirporteføljen.

SAS AB presenterte i februar 2009 sin nye strategi, Core SAS. Den nye strategien innebar blant annet en styrking av selskapets kapitalsituasjon, og det ble i april 2009 gjennomført en aksjekapitalutvidelse i SAS AB for rundt 6 mrd. svenske kroner. Staten deltok proratarisk med sin eierandel på 14,3 pst. og tegnet seg for nye aksjer tilsvarende 709 mill. norske kroner. Saken ble behandlet i Stortinget 12. mars 2009, jf. St.prp. nr. 41 (2008 –2009). Styret i SAS AB foreslo i forlengelsen av sin nye strategi, Core SAS, en ny aksjekapitalutvidelse i selskapet i februar 2010. Styret besluttet også å be generalforsamlingen om fullmakt til å kunne ta opp et konvertibelt obligasjonslån på inntil 2 mrd. svenske kroner. Staten deltok proratarisk i kapitalutvidelsen med sin eierandel på 14,3 pst., tegnet seg for nye aksjer tilsvarende 583 mill. norske kroner og støttet forslaget om fullmakt til styret vedrørende opptak av et konvertibelt obligasjonslån, jf. Prop. 79 S (2009 –2010) og Prop. 89 S (2009 –2010). Styret utstedte et konvertibelt obligasjonslån i april 2010 på 1,6 mrd. svenske kroner. Dersom lånet blir konvertert til aksjer i sin helhet, noe som først kan gjøres i 2015, vil den norske stats eierandel kunne bli redusert med om lag 1,5 prosentpoeng, og den samlede statlige eierandelen (Sverige, Danmark og Norge) reduseres fra 50 pst. ned mot 45 pst.

Argentum Fondsinvesteringer AS ble våren 2009 tilført 2 mrd. kroner i ny egenkapital til investeringer i aktive eierfond, jf. St.prp. nr. 37 (2008 – 2009). Dette var ett av flere tiltak som regjeringen lanserte i forbindelse med den internasjonale finanskrisen.

Etter forslag fra styret i DnB NOR ASA ble det høsten 2009 gjennomført en aksjekapitalutvidelse i selskapet med 13,9 mrd. kroner gjennom en garantert fortrinnsrettsemisjon. Staten deltok proratarisk med sin eierandel på 34 pst. og tegnet seg for aksjer tilsvarende 4,7 mrd. kroner. Saken ble behandlet i Stortinget 17. november 2009, jf. Prop. 22 S (2009 – 2010).

Staten deltok i juni 2010 med 4,4 mrd. kroner i aksjekapitalutvidelse i Norsk Hydro ASA i forbindelse med oppkjøp av Vale S.A. sin aluminiumsvirksomhet, jf. Prop. 131 S (2009–2010). I forbindelse med transaksjonen ble det også vedtatt en rettet emisjon mot Vale S.A. som medførte en utvanning av statens eierandel som redegjort for i Prop. 131 S (2009 – 2010). Statens eierandel ble ved gjennomføring av overtakelsen 28. februar 2011 redusert til 34,26 pst. Regjeringen har en ambisjon om å øke eierandelen opp mot 40 pst. Transaksjonen endrer Norsk Hydros strategiske posisjon og gir selskapet den råvarebaserte ressursbasen som synes nødvendig for å ta en aktiv rolle i den raskt voksende aluminiumindustrien.

I forbindelse med nysalderingen av statsbudsjettet for 2010, ble egenkapitalen i Statkraft SF utvidet med 14 mrd. kroner, jf. Prop. 24 S (2010 – 2011). Styrkingen av kapitalsituasjonen gir et robust finansielt grunnlag for at selskapet fremover kan fortsette sin offensive satsing innenfor miljøvennlig fornybar energi, både i Norge og internasjonalt.

Omorganiseringer på konsernnivå

Mesta Konsern AS ble stiftet 21. mai 2008 som ledd i en fisjonering av Mesta AS. Virksomheten ble organisert i morselskapet Mesta Konsern AS og åtte datterselskaper. Den nye konsernstrukturen ble innført 1. september 2008.

Nyetableringer

Gassnova SF ble opprettet ved kongelig resolusjon av 29. juni 2007. Eierskapet ble tillagt Olje- og energidepartementet. Gassnova var før dette et forvaltningsorgan.

Regjeringen foreslo i statsbudsjettet for 2008 å opprette et nytt statlig investeringsselskap med en egenkapital på 2,2 mrd. kroner. Statens Investeringsselskap AS ble stiftet 21. februar 2008 som et datterselskap til Innovasjon Norge. Selskapet har senere endret navn til Investinor AS.

Norsk Helsenett SF ble stiftet 1. juni 2009 og eierskapet ble lagt til Helse- og omsorgsdepartementet, jf. St.prp. nr. 67 (2008 – 2009). Selskapet overtok senere samme år den samlede virksomheten til Norsk Helsenett AS med tilhørende rettigheter og plikter. Norsk Helsenett AS var frem til da eid av de fire regionale helseforetakene.

Avviklinger

Stortinget vedtok i juni 2007 å avvikle Statskonsult AS. Fra 1. januar 2008 ble det etablert et nytt forvaltningsorgan, Direktoratet for forvaltning og IKT, bestående av medarbeidere i Statkonsult AS, Norge.no og E-handelssekretariatet. Dette var et ledd i å styrke arbeidet med fornying, IKT, ledelse, organisering og omstilling, informasjonspolitikk, innkjøpspolitikk og kompetanseutvikling.

På ordinær generalforsamling i Venturefondet AS i april 2007 ble det besluttet å nedsette selskapets egenkapital med 75. mill. kroner. Kapitalnedsettelsen var et ledd i strategien med å avvikle selskapet, jf. Innst. S. nr. 163 (2006–2007). På ordinær generalforsamling 16. april 2009 ble det besluttet å oppløse Venturefondet AS, jf. Prop. 1 S og Innst. 5 S (2010 – 2011). Samtlige poster i selskapets portefølje er nå avviklet.

Andre eierforhold

Raufoss ASA ble strøket fra notering på Oslo Børs våren 2004, og selskapet ble besluttet oppløst samme år. Før selskapet ble vedtatt oppløst var alle gjenværende driftsmidler solgt til industrielle eiere som i stor grad viderefører virksomheten på Raufoss. Raufoss ASA er fremdeles under avvikling.

I St.meld. nr. 46 (2003 – 2004), Om SIVAs framtidige virksomhet, ble det foreslått å tilføre SIVA egenkapital på 150 mill. kroner over noen år, til nedbetaling av statskassegjeld, jf. Innst. S. nr. 30 (2004 – 2005). I tråd med dette ble det i 2005, 2006, og i 2007 gjennomført konvertering av 50 mill. kroner fra statskassegjeld til innskuddskapital.

Eksportutvalget for fisk AS (EFF) ble omdannet til aksjeselskap 1. september 2005. EFF er fiskeri- og havbruksnæringens felles markedsorganisasjon. Driften av selskapet finansieres fullt ut av fiskeri- og havbruksnæringen gjennom en markedsavgift, hjemlet i lov om eksportavgift på fiskevarer.

Store Norske Spitsbergen Kulkompani AS ble i juni 2007 tilført 250 mill. kroner i form av et ansvarlig lån. Lånet var knyttet til konsekvensene av brannen i Svea Nord-gruva i 2005 og avklaringen av forsikringsoppgjøret i den forbindelse, jf. St.prp. nr. 69. Lånet er senere tilbakebetalt, jf. St.prp. nr. 29 (2006 –2007).

I 2008 ble det gitt fullmakt til at staten kunne delta med 750 mill. kroner i en porteføljegarantiavtale for Eksportfinans ASA, jf. St.prp. nr. 62 (2007 –2008). Et flertall av aksjonærene valgte å delta i denne avtalen for å sikre selskapet mot ytterligere verdifall i deler av verdipapirporteføljen.

Staten forpliktet seg til å yte lån på markedsmessige vilkår til Eksportfinans ASA fram til 31. desember 2010, jf. St.prp. nr. 32 (2008 – 2009). Dette hadde sammenheng med selskapets utfordringer med å få tilgang til langsiktig finansiering pga. finanskrisen. Tilgangen til lån ble gitt for å sikre at norske eksportbedrifter fortsatt kunne få tilbud om finansiering av eksportkontrakter som kvalifiserer for statlig støttede lån fra Eksportfinans.

Det ble i 2009 bevilget 150 mill. kroner til Avinor AS som en del av en tiltakspakke, jf. St.prp. nr. 91 (2008 – 2009). Tiltakspakken innebar statlig tilskudd, nullutbytte og avdragsfrihet på statlige lån for å medvirke til at selskapet gjennomfører nødvendige sikkerhetsinvesteringer. For å bidra ytterligere til dette ble det i 2010 gitt en engangsbevilgning på 50 mill. kroner, avdragsfrihet på statslån og null i utbytte, jf, prop. 1 S (2009 – 2010).

Stortinget ga i mai 2007 ved behandlingen av St.meld. nr. 12 (2006 – 2007) Regionale fortrinn – regional framtid, sin tilslutning til regjeringens forslag om å dele eierskapet til Innovasjon Norge mellom staten og fylkeskommunene, jf. Innst. S. nr. 166 (2006 – 2007). Nødvendige lovendringer ble sanksjonert i januar 2009. Fra 1. januar 2010 ble endringen i eierskapet gjennomført, jf. Ot.prp. nr. 10 og Innst. O. nr. 30 (2008 – 2009). Før dette var Innovasjon Norge heleid av staten.

Mesta Konsern AS betalte 4. juni 2010 tilbake 129 mill. kroner til staten som følge av vedtak fra EFTAs Overvåkingsorgan om at selskapet hadde mottatt midler i strid med regelverket om statsstøtte.

Omorganiseringer i de regionale helseforetakene

Regjeringen besluttet i januar 2007 å slå sammen de tidligere helseregionene Helse Sør og Helse Øst, jf. St.prp. nr. 44 og Innst. S. nr. 167 (2006 – 2007). Bakgrunnen var behovet for bedre ressursutnyttelse og samordning av spesialisthelsetjenesten mellom de to helseregionene, spesielt i hovedstadsområdet. Det nye regionale helseforetaket Helse Sør-Øst RHF ble etablert med virkning fra 1. juni 2007.

2.2.2 Avkastning og verdiutvikling i statens portefølje siden forrige eierskapsmelding

Børsnoterte selskaper

Tabell 2.2 Oversikt over utviklingen av statens verdier i børsnoterte selskaper 31.12.2005 – 31.12.2010. Mill. kroner

| Selskap | Statlig eierandel 31.12.2010 | Verdi av statens eierandel 31.12.2005 | Verdi av statens eierandel 31.12.2010 | Verditilvekst på statens hånd | Realisert på statens hånd i perioden1 | Akkumulert utbytte til staten i perioden2 | Netto verdiutvikling på statens hånd i perioden3 |

|---|---|---|---|---|---|---|---|

Cermaq ASA | 43,54 % | 2 205 | 3 624 | 1 419 | - | 397 | 1 817 |

DnB NOR ASA | 34,00 % | 32 727 | 45 356 | 12 629 | 108 | 6 417 | 19 154 |

Kongsberg Gruppen ASA | 50,00 % | 1 860 | 7 980 | 6 120 | – | 348 | 6 468 |

Norsk Hydro ASA4 | 43,82 % | 78 644 | 30 205 | -48 439 | -992 | 8 315 | -41 116 |

SAS AB | 14,29 % | 2 045 | 917 | -1 129 | -1 294 | – | -2 423 |

Statoil ASA | 67,00 % | 238 035 | 296 104 | 58 069 | -16 857 | 71 712 | 112 925 |

Telenor ASA | 53,97 % | 61 013 | 84 816 | 23 803 | 2 113 | 9 429 | 35 345 |

Yara International ASA | 36,21 % | 11 198 | 35 299 | 24 101 | 1 101 | 1 910 | 27 112 |

Sum børsnoterte selskaper | 427 727 | 504 301 | 76 574 | -15 821 | 98 529 | 159 282 |

1 Sum av kjøp/salg av aksjer, kapitalinnskudd og/eller oppgjør for slettede aksjer på statens hånd

2 Inkludert utbytter på statens hånd avsatt for regnskapsterminen 2009, utbetalt i 2010

3 Inklusive endringer i aksjebeholdninger

4 Verdilinjen for Norsk Hydro ASA 2010 er regnet med det antall aksjer som var gjeldende etter fortrinnsrettsemisjonen

Verdien av statens eierandeler på Oslo Børs direkte forvaltet av departementene var ved utgangen av 2010 504 mrd. kroner, mot 428 mrd. kroner ved utgangen av 2005, dvs. en økning på 76 mrd. kroner i perioden, jf. tabell 2.29. Staten har i samme periode mottatt 98,5 mrd. kroner i utbytte fra de børsnoterte selskapene, samt nettoinvestert 15,8 mrd. kroner i form av kjøp/salg av aksjer, kapitalinnskudd og/eller oppgjør for slettede aksjer på statens hånd10. Samlet sett gir dette en avkastning på statens samlede portefølje på 37,2 pst., tilsvarende en gjennomsnittlig årlig avkastning på 6,5 pst.11 Avkastningen på statens portefølje har dermed vært høyere enn på hovedindeksen på Oslo Børs, som i samme periode steg med 32,2 pst., tilsvarende en gjennomsnittlig årlig avkastning på 5,7 pst.

Figur 2.3 Verdien av statens aksjer i Yara International ASA har i perioden 2005–2010 økt med 315 pst.

Foto: Yara International ASA og Sebastian Braum

Øvrige selskaper med forretningsmessige målsettinger

Tabell 2.3 viser et utvalg av øvrige selskaper med kommersielt formål og noen av de største selskapene med sektorpolitiske mål. Dette er selskaper som ikke verdsettes i kapitalmarkedet og hvor anslagene for selskapenes verdi for enkelthets skyld anslås med selskapenes bokførte egenkapital fratrukket minoritetsinteresser12.

Statens samlede verdier i disse selskapene utgjorde 87,2 mrd. kroner per 30.6.2010, mot 60,7 mrd. kroner per 31.12.2005. Staten har i samme periode mottatt 36,3 mrd. kroner i utbytte fra disse selskapene, samt nettoinvestert 7,4 mrd. kroner i form av kjøp/salg av aksjer, kapitalinnskudd og/eller oppgjør for slettede aksjer. Samlet gir dette en avkastning på 91,3 pst. basert på regnskapsmessige størrelser, tilsvarende en gjennomsnittlig årlig avkastning på 13,9 pst.

Tabell 2.3 Oversikt over utviklingen av statens verdier i utvalgte unoterte selskaper 31.12.2005 – 30.06.2010. Mill. kroner

| Selskap | Statlig eierandel 30.06.2010 | Verdi av statens eierandel 31.12.2005 | Verdi av statens eierandel 30.06.2010 | Verditilvekst på statens hånd | Realisert på statens hånd i perioden1 | Akkumulert utbytte til staten i perioden2 | Netto verdiutvikling på statens hånd i perioden3 |

|---|---|---|---|---|---|---|---|

Aker Holding AS4 | 30 % | – | 1 006 | 1 006 | -4 819 | 238 | –3 575 |

Argentum Fondsinvesteringer AS | 100 % | 3 080 | 5 679 | 2 599 | –2 000 | 384 | 983 |

Baneservice AS4 | 100 % | 163 | 164 | 1 | – | 27 | 28 |

BaneTele AS5 | 0 % | 131 | – | –131 | 715 | – | 584 |

Eksportfinans ASA | 15 % | 387 | 733 | 346 | –180 | 155 | 321 |

Electronic Chart Centre AS | 100 % | 12 | 19 | 7 | – | 4 | 11 |

Entra Eiendom AS | 100 % | 7 170 | 6 518 | -652 | – | 519 | –133 |

Flytoget AS | 100 % | 734 | 969 | 235 | – | 269 | 504 |

Kommunalbanken AS6 | 100 % | 809 | 3 925 | 3 116 | –963 | 302 | 2 455 |

Mesta AS | 100 % | 2 252 | 1 341 | –911 | 129 | 77 | –705 |

Nammo AS | 100 % | 306 | 1 435 | 1 129 | –62 | 282 | 1 349 |

NSB AS4 | 100 % | 6 176 | 6 572 | 396 | – | 1 214 | 1 610 |

Posten Norge AS | 100 % | 4 739 | 5 819 | 1 080 | – | 1 085 | 2 165 |

Secora AS | 100 % | 52 | 61 | 9 | – | 2 | 11 |

Statkraft SF | 100 % | 34 061 | 51 524 | 17 463 | – | 31 326 | 48 789 |

Store Norske Spitsbergen Kulkompani AS | 100 % | 518 | 1 434 | 916 | –329 | 385 | 972 |

Venturefondet AS7 | 0 % | 96 | – | –96 | 100 | – | 4 |

Veterinærmedisinsk Oppdragssenter AS4 | 40 % | 18 | 7 | –11 | – | 12 | 1 |

Sum unoterte selskaper | 60 704 | 87 205 | 26 501 | –7 410 | 36 281 | 55 372 |

1 Sum av kjøp/salg av aksjer, kapitalinnskudd og/eller oppgjør for slettede aksjer på statens hånd

2 Inkludert utbytter på statens hånd avsatt for regnskapsterminen 2009, utbetalt i 2010

3 Inklusive endringer i aksjebeholdning

4 Aker Holding AS, Baneservice AS, NSB AS og Veterinærmedisinsk Oppdragssenter AS utarbeider ikke halvårstall. Verdi per 31.12.2009 er derfor benyttet

5 Høsten 2006 ble det gjennomført en rettet emisjon på 625 mill. kroner som ga Bredbåndsalliansen en 50 pst. eierandel i BaneTele AS. I november 2008 benyttet staten sin rett til å selge den gjenværende delen av selskapet til Bredbåndsalliansen

6 Etter at Kommunekreditt ble oppkjøpt av KLP våren 2009, kjøpte staten, ved Kommunal- og regionaldepartementet, KLP sin andel på 20 pst. av Kommunalbanken. 26. juni 2009 ble Kommunalbanken AS heleid av staten

7 Målet for statens eierskap i Venturefondet de siste årene har vært å avvikle fondet. I denne sammenhengen ble det i 2007 tilbakeført 75 mill. kroner gjennom en kapitalnedsettelse, og i 2010 utbetalt et avviklingsproveny på 24,7 mill. kroner

2.2.3 Utviklingstrekk i næringslivet og innenfor eierskapsutøvelse

Omtalen i dette avsnittet er særlig knyttet til eierskapet i de forretningsmessige selskapene. For selskaper som i hovedsak har sektorpolitiske mål, er det nedsatt en interdepartemental arbeidsgruppe som ser nærmere på styringsformer overfor disse selskapene. Dette arbeidet er forventet ferdigstilt i 2011.

Tradisjonelt har staten vært eier i norske selskaper som har hatt sin virksomhet i Norge, og hvor selskapenes strategiske, økonomiske og industrielle utvikling innenfor rammen av de målene staten har hatt med sitt eierskap, har stått i fokus.

I de siste årene har mange av selskapene med forretningsmessige mål blitt mer internasjonale i sin virksomhet som et resultat av et mer globalt handelsmønster, samtidig som teknologi- og industriutviklingen skjer stadig raskere. Eksempler på problemstillinger som har fått økt oppmerksomhet i kjølvannet av denne utviklingen er prinsipper for eierstyring og selskapsledelse (corporate governance), selskapenes samfunnsansvar og lønns- og insentivordninger. Et fellestrekk for disse problemstillingene er at de anses å være viktige for selskapenes økonomiske utvikling, både på kort og lang sikt, og at de slik sett representerer en utvikling hvor eiere har fått et bredere perspektiv på hva som bidrar til selskapenes industrielle og økonomiske utvikling.

Dette er ikke en utvikling som er ny siden forrige eierskapsmelding ble lagt frem i 2006, men tempoet i disse endringene er forsterket de siste årene, og har påvirket hvordan eiere, herunder staten, håndterer sitt eierskap.

Konsulentselskapet McKinsey & Co har på oppdrag fra Nærings- og handelsdepartementet utarbeidet en rapport om generelle trekk når det gjelder den internasjonale utviklingen innenfor eierskapsutøvelse både for statlige og private aktører, som et utgangspunkt for å videreutvikle statens eieroppfølging13.

Rapporten peker på sentrale, globale utviklingstrekk:

Raskere utviklingstakt i næringslivet, i form av teknologisk utvikling og internasjonalisering, gjør det mer krevende for både eiere og styrer å bidra til verdiskaping for sitt selskap. Hyppigere endringer og økte krav til omstilling, fordrer en aktiv eier som støtter selskapets utvikling gjennom å være i stand til å fatte raske beslutninger. Det blir i økende grad viktig for en eier å ha et dynamisk perspektiv på verdiutviklingen i hvert enkelt selskap. Eiere må definere hvordan de ønsker å skape verdi i sin eierrolle. Dette krever en betydelig ressursinnsats, blant annet for å sikre tilstrekkelig kunnskap om hvert enkelt selskap i porteføljen og det markedet det opererer i.

Et økt innslag av passive institusjonelle eiere med små eierandeler i et stort antall selskap har medført at mange selskap kan oppfattes som «eierløse». Dette skaper økt rom for og forventning til aktivt eierskap fra store eiere, enten de er statlige eller private. En viktig implikasjon for en statlig eier med betydelige eierandeler er, i tillegg til å utvikle en egen strategisk analyse for hvert selskap og å bruke denne i dialogen med selskapet, å sikre kompetente og velfungerende styrer gjennom en profesjonell prosess for evaluering og valg.

I tiden etter skandalene i blant annet Enron og WorldCom har det vært satt søkelys på betydningen av korrekt eierstyring og selskapsledelse. Svakhetene på dette området, som også ble demonstrert under finanskrisen, forsterket fokuset ytterligere. Selskaper med ledelse eller eiere som markedet ikke mener oppfyller kravene til god eierstyring og selskapsledelse, straffes i markedet og får sine verdier redusert. Av hensyn til legitimiteten for det statlige eierskapet er det av avgjørende betydning at det statlige eierskapet oppfyller allment aksepterte krav til god eierstyring og at eierskapet er organisert på en måte som tydelig skiller eierrollen fra statens øvrige roller overfor selskapene den eier. Det må videre være full åpenhet rundt målene med det statlige eierskap.

Hvert av disse punktene utdypes nedenfor. I tillegg diskuteres hvordan ulike eiertyper søker å bidra til best mulig utvikling i sine selskaper. Fremstillingen bygger på McKinseys rapport.

2.2.3.1 Raskere global industri- og teknologiutvikling

Raskere globale endringer når det gjelder teknologi og innovasjon leder til redusert forventet levetid for selskaper og gjør det vanskeligere for selskaper å opprettholde strategiske posisjoner over tid. Selskapene må ha en høy endringstakt. En sterk posisjon i dag er i mindre grad enn tidligere en garanti for en sterk posisjon i morgen.

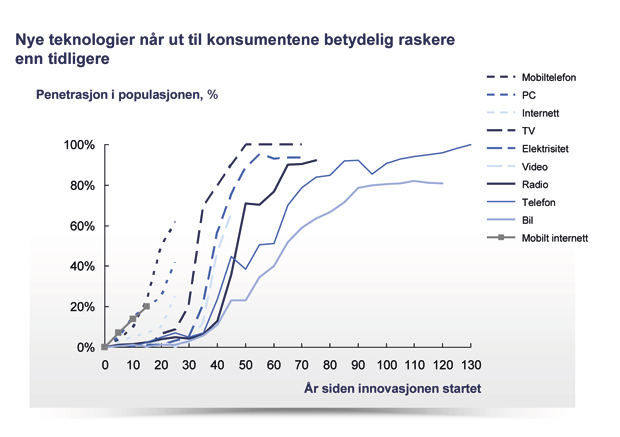

Ny teknologi vinner stadig raskere innpass på markedene. Mens det tok om lag 60 år fra telefonen ble lansert til man nådde 60 pst. penetrasjon av mulige brukere, og nærmere 130 år inntil 100 pst. penetrasjon, brukte mobiltelefonen bare om lag 25 år på å nå en tilsvarende penetrasjon, jf. figur 2.4 som viser hvor mye raskere nye teknologier i dag når konsumentene.

Figur 2.4 Ny teknologi – penetrasjon i populasjonen per år etter innovasjonen startet. Prosent.

Kilde: Corporate Angels, http://www.corpangels.com/blogs/innovation/corporate-america-designed -to -fall-part-1/

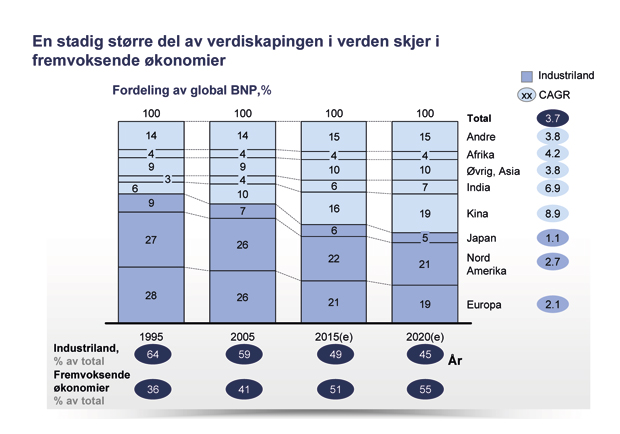

Nedbygging av handelshindringer øker samtidig med den internasjonale konkurransen i mange bransjer. Dette medfører at også bedrifter som bare produserer for hjemmemarkedet eksponeres for internasjonal konkurranse. Indirekte kan derfor utviklingen i kostnadsnivå i eksporterende land påvirke konkurransedyktigheten for selskaper som bare produserer for et nasjonalt marked. Og endelig vil en stadig større del av verdiskapingen i verden skje i fremvoksende økonomier. Figur 2.5 illustrerer dette.

Figur 2.5 Utvikling i fordeling av verdiskaping globalt i ulike markeder. Prosent.

Kilde: McKinsey Global Insight; McKinsey-analyse

Disse kreftene treffer ikke alle selskaper like hardt, enkelte bransjer forblir i hovedsak nasjonale og endringstakten er heller ikke like høy i alle næringer. Det store flertall av selskapene i Nærings- og handelsdepartementets portefølje er allikevel eksponert for disse trendene i noen grad. Det vil bli stadig viktigere for mange selskaper å forholde seg aktivt til fremvoksende økonomier. Kunnskap om og erfaring fra tradisjonelle kjernemarkeder er ikke lenger tilstrekkelig. Utviklingstrekkene har betydelige implikasjoner for selskapenes ledelse, styre og eiere.

Selskapene må ha god evne til omstilling og evne til å ta raske beslutninger når forretningsmuligheter oppstår. For selskapenes daglige ledelse betyr dette at det kreves fortløpende vurderinger og utredninger av potensielle strategiske beslutninger. En god ledelse må derfor ha fokus på den eksterne utvikling og trender i tillegg til sitt fokus på daglig drift. Internasjonal erfaring og nettverk blir stadig viktigere.

Styret må løpende ha et aktivt forhold til strategiske spørsmål og endringer i konkurranseforutsetningene. Dette krever en grunnleggende forståelse for selskapets drift, markedene selskapet opererer i og de trender som påvirker selskapet. Ansettelse av administrerende direktør vil som alltid være en sentral oppgave. Riktig styresammensetning er derfor svært viktig. Styret bør ha kompetanse som er relevant for dagens virksomhet i selskapet. Det innebærer også kunnskap om nærliggende bransjer som kan tenkes å forme selskapets utvikling i betydelig grad. Internasjonal erfaring og innsikt representert i styret blir også svært viktig for stadig flere selskaper.

McKinsey peker på at eierne må forvente å måtte ta stilling til større strategiskift og investeringer oftere enn før. For ikke å være prisgitt selskapets egne vurderinger, fordrer dette at eiere utvikler egne perspektiver på de viktigste utviklingstrekk og muligheter for egne selskaper. Egne perspektiver på selskapets utvikling er nødvendig selv om man som eier ikke ønsker å være aktiv i forhold til selskapenes industrielle og strategiske utvikling. Uten slike perspektiver er det vanskelig å ta stilling til viktige eierspørsmål – som for eksempel oppkjøp og emisjoner – på en rask og samtidig forsvarlig måte. Gitt kompleksiteten i beslutninger og tempoet i omstilling blir eierne på tross av dette stadig mer avhengige av å kunne støtte seg på et kompetent og uavhengig styre.

Siden det må forventes store verdiendringer mellom selskaper, hvor noen selskap stiger kraftig i verdi mens andre faller sterkt, blir det også stadig mer krevende for en eier å ha et statisk syn på sitt eierskap. Eiere som aktivt kjøper og selger eierandeler i et stort antall selskaper, såkalte porteføljeforvaltere, vil søke eiereksponering mot fremtidige vinnere samtidig som de reduserer sin kapitalbinding i selskaper og industrier som ikke vurderes som fremtidsrettet. Eiere med et mer langsiktig perspektiv på sitt eierskap må på sin side sørge for at de er en pådriver for selskapets utvikling heller enn en bremsekloss. Aktuelle spørsmål kan være riktig tidspunkt og form på internasjonalisering, oppkjøp eller sammenslåing med andre bedrifter. På tross av et langsiktig perspektiv på selve eierskapet i et selskap, kan man vanskelig tillate seg å ha et statisk syn på målene for selskapet. McKinsey peker på at også langsiktige eiere bør ha en strategi for hva man ønsker med sitt eierskap i hvert enkelt selskap.

2.2.3.2 Mer fragmentert eierskap i større børsnoterte virksomheter

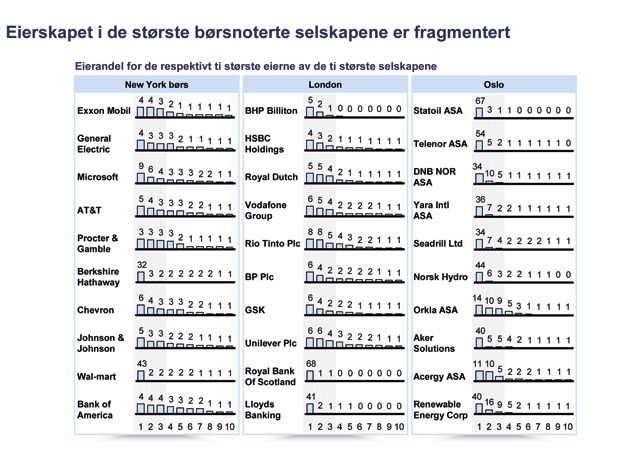

I de fleste private børsnoterte bedrifter er eierskapet spredt på et høyt antall institusjonelle investorer. Statens pensjonsfond utland hadde eksempelvis en gjennomsnittlig eierandel i hvert av sine selskaper på ca. 1 pst. i 2009 og er likevel ofte blant selskapenes 20 største aksjonærer. I gjennomsnitt eier de ti største aksjonærene i hvert enkelt selskap på børsene i New York og London henholdsvis 2914 pst. og 3015 pst. av de ti største selskapene, jf. figur 2.6.

Institusjonelle eiere, som pensjonsfond og verdipapirfond, har typisk spredd sine investeringer på et stort antall selskaper og er derfor i liten grad aktive overfor det enkelte selskap når det gjelder oppfølging av strategisk og finansiell utvikling. De stemmer passivt «med føttene» og selger seg ut av selskaper de ikke tror vil gi en attraktiv avkastning. Denne utviklingen har fått mange til å omtale slike bedrifter som «eierløse». Dette påståtte fraværet av aktivt eierskap – som kunne vært en motvekt til selskapsledelser med potensielt kortsiktige økonomiske insentiver – fremheves som en mulig forklaring på finanskrisen.

Figur 2.6 Eierskap for de ti største aksjonærene i de ti største børsnoterte selskapene på utvalgte børser. Prosent.

Kilde: The 2008 Institutional Investment Report, Bloomberg

Det regjeringsoppnevnte Walker-utvalget i Storbritannia drøftet disse problemstillingene og foreslo økte krav til eiere og styrer som egnede virkemidler. Etter utvalgets oppfatning bør det oppmuntres til og forventes av styremedlemmer at de utfordrer selskapsledelsens strategiforslag. I større, kompliserte selskaper beskrives styrelederrollen som en rolle som krever 2/3 årsverk. Styret bør gjennomføre en periodisk egenevaluering og offentliggjøre resultatene av denne.

Å stille krav om aktivt eierskap til eiere med meget små eierandeler i et selskap er langt fra ukomplisert. Selv Norges Bank, som forvalter av Statens pensjonsfond utland, ett av verdens største fond, kan vanskelig forsvare å bruke betydelige ressurser på aktivt eierskap i alle sine ca. 8000 selskapsinvesteringer. På den annen side er «gratispassasjer»-problematikken åpenbar om man ikke stiller krav til alle eiere. Som eier av for eksempel 0,5 pst. av aksjene i et selskap bærer man i ytterste konsekvens hele kostnaden ved aktivt eierskap, men mottar kun 0,5 pst. av gevinsten.

En annen respons på fenomenet «eierløse» selskaper er fremveksten av meget aktive eiere, eksempelvis gruppen som gjerne omtales Private Equity. Slike eiere fokuserer på et begrenset antall selskaper og påvirker selskapene aktivt. Det finnes empirisk dokumentasjon på at de beste av disse eiermiljøene lykkes i å skape merverdier gjennom å utøve aktivt eierskap.

Det synes å være en utvikling mot en polarisering hvor eiere enten blir helt passive overfor et stort antall selskaper i en bredt diversifisert portefølje eller meget aktive overfor et begrenset antall bedrifter hvor de har større eierandeler.

Konsekvensen av fragmenteringen av eierstrukturen er at eiere med betydelige eierandeler, som staten oftest har i sitt direkte eierskap, i begrenset grad kan forvente at de øvrige eiere utøver aktivt eierskap. Om staten ikke selv utøver slikt eierskap, risikerer den derfor å bli helt avhengig av at selskapsledelsen og styret treffer beslutninger i tråd med eiernes interesse med hensyn på utvikling av selskapet, risikoen i virksomheten og avkastning på egenkapitalen. Uten å forholde seg aktivt til selskapene, kan staten sette seg i en posisjon hvor det skapes et eiermessig tomrom i bedrifter hvor den er en betydelig eier. Dette vil kunne kritiseres av mindre eiere som ikke har samme innflytelse og mulighet for å utøve aktivt eierskap. Som en eier med betydelige eierandeler bør staten ifølge McKinsey derfor utvikle egne perspektiv på selskapene den har investert i. Perspektiver bør ligge til grunn for vurderinger av egnet styresammensetning og for når og hvordan man som eier velger å utfordre selskapenes ledelse. Når staten lykkes i sitt aktive eierskap, kan det utgjøre et fortrinn sammenlignet med selskaper som kun har institusjonelle, passive eiere.

2.2.3.3 Økt fokus på Corporate Governance

Debatten rundt eierstyring og selskapsledelse (Corporate Governance) akselererte i kjølvannet av selskaps- og regnskapsskandalene på slutten av 1990- og begynnelsen av 2000-tallet. Begivenhetene førte til krav om styrking av internkontroll og rapportering i selskaper, større grad av åpenhet knyttet til selskapenes ledelsesmessige forhold (blant annet avlønning av ledelsen), krav om bedre regnskapsmessige opplysninger, og krav knyttet til uavhengighet og kontroll med selskapenes revisorer. Kravene resulterte i omfattende rammelovgivning i enkelte land, og en rekke ikke-bindende anbefalinger, bl.a. OECDs prinsipper for eierstyring og selskapsledelse fra 2004. I etterkant har finanskrisen bidratt til ytterligere skjerpet fokus på denne tematikken.

Norsk utvalg for eierstyring og selskapsledelse (NUES) utarbeidet i 2004 «Norsk anbefaling om eierstyring og selskapsledelse», som senere har blitt oppdatert ved flere anledninger. Anbefalingen er basert på, og er hovedsakelig i samsvar med, de viktigste tilsvarende internasjonale initiativer, og har blant annet som formål å bidra til å klargjøre rollefordelingen mellom aksjeeiere, styre og daglig ledelse ut over det som følger av lovgivningen. Staten har utviklet og publisert egne prinsipper for sin eierskapsutøvelse, men har også støttet NUES-anbefalingen.

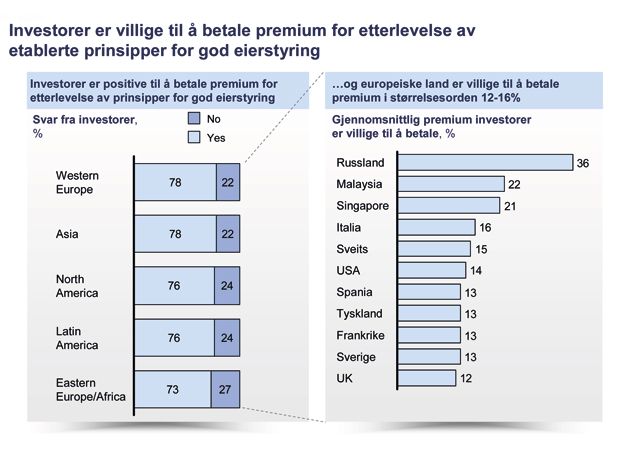

Det sterke fokuset på eierstyring og selskapsledelse har som konsekvens at eiere som ikke følger de anerkjente prinsippene, blir gjenstand for sterk kritikk og verdiene i selskaper der slike eiere har betydelige eierposisjoner blir med stor sannsynlighet skadelidende, jf. figur 2.7.

Figur 2.7 Betalingsvillighet blant investorer for etterlevelse av etablerte prinsipper for god eierstyring. Andel som er villige til å betale premie og gjennomsnittlig prosentvis premie.

Kilde: McKinsey Global Investor Opinion Survey on Corporate Governance, 2002

Dersom staten ikke oppfattes som en eier som følger regler for god eierstyring og selskapsledelse, kan det ikke bare føre til at verdiene i selskapene staten eier blir skadelidende, men gitt statens størrelse i det norske aksjemarkedet kan tilliten til det norske aksjemarkedet svekkes med resulterende verdifall for markedet som helhet. Det er følgelig av stor betydning at staten som eier fullt ut etterlever etablerte prinsipper for god eierstyring.

Strategier for ulike eiertyper

Ulike eiere utøver sin eierrolle på ulike måter. En av skillelinjene er graden av aktiv involvering og på hvilken måte eier involverer seg. McKinsey peker på at det grovt sett kan skilles mellom tre hovedkategorier av eiere: Institusjonelle og overveiende passive eiere (eksempelvis Yale og Hermes), langsiktige strategiske investorer (eksempelvis Investor (Sverige, privat) og Temasek (Singapore, statlig)) og eiere med fokus på operasjonell involvering (eksempelvis Private Equity selskaper). Det finnes flere eksempler på at eiere har vært fremgangsrike innenfor hver og en av disse modellene. Hver eierkategori har ulike metoder for å bidra til verdiskaping.

Institusjonelle investorer fokuserer typisk på investeringsstrategi og selskapsstyring (governance) og er således relativt passive eiere, ofte med mange små eierandeler i et stort antall selskaper. De beste blant disse institusjonene skaper verdi gjennom fordeling av sine investeringer basert på dyp kompetanse og innsikt, tydelige retningslinjer for eierskap og styring i porteføljeselskapene, samt ved å selge eierposter som ikke lever opp til eiernes forventninger. Denne typen investorer kan aktivt påvirke selskapene der man er blant de største aksjonærene gjennom for eksempel stemmegivning i generalforsamlingen og dialoger med styreleder i forbindelse med strukturendringer eller andre hendelser av stor betydning for fremtidig avkastning.

Langsiktige strategiske investorer har ofte en portefølje med et antall kjerneselskaper – gjerne med høye eierandeler – som de følger tett, også for å kunne utvikle en industrisektor i et langsiktig perspektiv. Noen av disse eiermiljøene utøver betydelig strategisk innflytelse og tar initiativ for å påvirke viktige strategiske beslutninger og oppkjøp. Eier søker ofte aktivt å bidra til å drive en fusjons- og oppkjøpsagenda og fastsetter og følger opp finansielle mål. Slike eiere er sterkt delaktig i utnevnelsen av styret og arbeider med et nettverk av profesjonelle bedriftsledere og styremedlemmer. McKinsey peker på Investor, de statlige enhetene Temasek (Singapore) og Khazanah (Malaysia), Orkla, Industrivärden og Kinnevik som eksempler på langsiktige og strategiske eiere.

Eiere med fokus på operasjonell involvering engasjerer seg aktivt både i den strategiske agendaen og mht. operasjonelle forbedringer i samarbeid med selskapsledelsen. De går typisk tungt inn i verdiskapingsprosessen i det enkelte selskap og utnytter synergier mellom selskaper i porteføljen, for eksempel i fellestjenester og IT. Eksempler på eiere med en aktiv operasjonell involvering er General Electric (GE) og mange av Private Equity («PE»)-fondene, som Blackstone. PE-fondenes investeringsansvarlige for det enkelte selskap sitter som oftest i selskapenes styrer for å følge agendaen og utviklingen i selskapene fortløpende.

McKinsey viser til at staten som eier ville kunne hente mye fra enkelte strategier som benyttes av dyktige institusjonelle investorer eller langsiktige strategiske investorer for å utvikle sin eierforvaltning. Likevel er det viktig å være tydelig på styrets rolle og ansvar, og at statsråden og departementet ikke er ansvarlig for forretningsmessige avgjørelser tatt av styret. Derfor er heller ikke departementene representert med egne medlemmer i styrene.