8 Sysselsetting, ringvirkninger og forskning

Petroleumsressursene på norsk sokkel har lagt grunnlaget for en høykompetent og internasjonalt konkurransedyktig olje- og gassnæring. Oljeselskaper, leverandørindustri og forsknings- og utdanningsinstitusjoner har i fellesskap funnet løsninger på krevende forhold til havs. Store utbyggingsprosjekter har drevet fram nye teknologiske løsninger. Gunstige rammebetingelser for forskning og teknologiutvikling har vært en viktig forutsetning.

Det er et mål i regjeringens petroleumspolitikk å legge til rette for lønnsom produksjon av olje og gass, som også kan gi grunnlag for lønnsomme og attraktive arbeidsplasser på fastlandet. Petroleumsvirksomheten på norsk sokkel genererer arbeidsplasser over hele landet. Næringen sysselsetter i dag om lag 43 000 personer, men over 200 000 arbeidsplasser kan direkte eller indirekte knyttes til etterspørselen fra aktivitetene på sokkelen. Det utgjør nær åtte pst. av samlet sysselsetting i Norge.

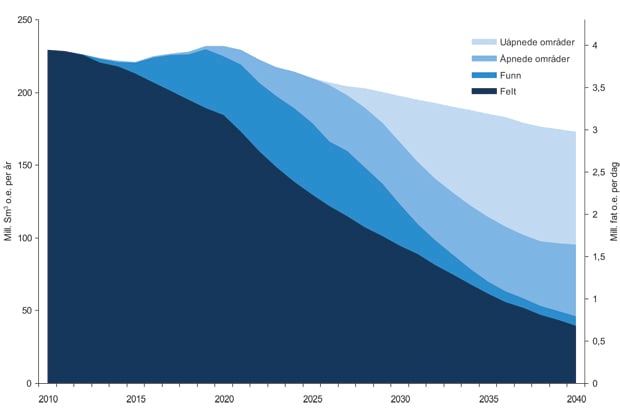

Figur 8.1 Mulig produksjonsforløp på norsk sokkel.

Kilde: Olje- og energidepartementet og Oljedirektoratet.

Ressursinnsatsen på norsk sokkel er på et svært høyt nivå. Dette ser ut til å fortsette i de kommende årene. Et fortsatt høyt aktivitetsnivå innebærer at det er et betydelig marked for en petroleumsrettet leverandørindustri og for annen tilknyttet næringsvirksomhet. Mindre funn gjør det likevel mer krevende å få til nye, felles teknologiløft i næringen.

Aktivitetsnivået i petroleumsvirksomheten over tid er avhengig av hvor stor del av de gjenværende ressursene som blir utnyttet. Dersom kun dagens investeringsplaner blir gjennomført, vil petroleumsvirksomheten raskt reduseres. En sterk satsing på eksisterende felt, på nye lønnsomme feltutbygginger og leting vil gi grunnlag for et høyt og stabilt aktivitetsnivå også framover i tid. I et tidsperspektiv utover 2020 vil leting i åpnede områder og tilgang på nye leteområder være avgjørende for aktivitetsnivået. Tiltak innenfor alle disse områdene er nødvendige for å sikre næringen nye oppgaver. Derfor har regjeringen besluttet å igansette en åpningsprosess for havområdene rundt Jan Mayen og den del av tidligere omstridt område som ligger vest for avgrensningslinjen i Barentshavet sør.

Nye funn gir grunnlag for nye utbygginger og tilhørende ringvirkninger. Størst potensial for å gjøre store og nye funn er i havområdene utenfor Nord-Norge. Gjennom utvidet leteaktivitet legges det til rette for ny aktivitet og betydelige ringvirkninger i nord. Utbyggingene av Snøhvit, Goliat og Skarv illustrerer at petroleumsvirksomhet gir betydelig verdiskaping og sysselsetting lokalt og regionalt.

Ved å utnytte ressurspotensialet på norsk sokkel, vil olje- og gassnæringen kunne skape betydelig aktivitet i fastlandsøkonomien i tiår framover. Utbygging og drift av felt vil gi kunnskapsintensive arbeidsplasser og andre positive ringvirkninger. Utnyttelse av ressurspotensialet vil bidra til forskningsaktivitet og kompetansebygging. Forskning og utvikling er viktig for å oppnå økt ressursuttak og sikre industrien internasjonal konkurransekraft. Næringen er og må være en pådriver innen forskning og utvikling. Myndighetene har en viktig rolle som tilrettelegger, og på utvalgte områder hvor næringens innsats ikke er tilstrekkelig er det behov for offentlige midler.

8.1 Sokkel og land

Et fortsatt høyt etterspørselsnivå fra virksomheten på norsk sokkel er avgjørende for framtida til en lang rekke bedrifter og arbeidsplasser i hele landet. Dette gjelder bedrifter og arbeidsplasser både i oljeselskaper, i petroleumsrettet leverandørindustri og i annen tilknyttet næringsvirksomhet.

Norske bedrifter er involvert i hele produksjonskjeden. Ulike bedrifter driver eksempelvis aktivitet til havs, leting, utbygging, modifikasjoner, vedlikehold, drift og disponering. For disse bedriftene og tilhørende sysselsetting er det ikke bare det totale etterspørselsnivået som teller. Disse bedriftene er avhengige av at det er aktivitet i hele verdikjeden innenfor petroleumsvirksomheten.

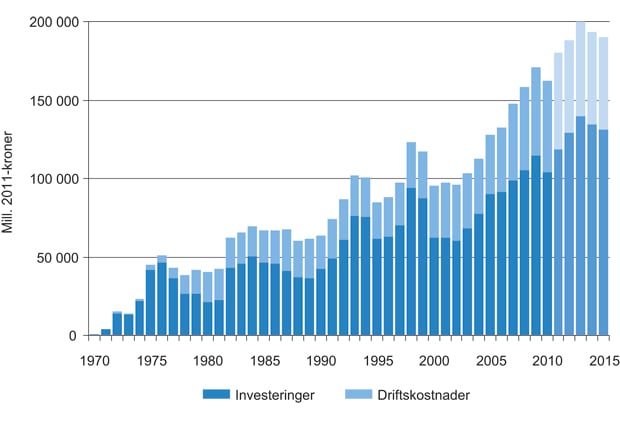

I løpet av det siste tiåret har investeringene og driftskostnadene på norsk sokkel økt kraftig. Ressursinnsatsen på norsk sokkel er på et høyt nivå, noe som ser ut til å fortsette i kommende femårsperiode, jf. figur 8.2. Et fortsatt høyt aktivitetsnivå innebærer at det også framover vil være et betydelig marked for en petroleumsrettet leverandørindustri og for annen tilknyttet næringsvirksomhet.

Figur 8.2 Ressursinnsats (1971 – 2015).

Kilde: Olje- og energidepartementet og Oljedirektoratet.

Oppdragsmengden knyttet til felt i drift er et kjernemarked for norsk leverandørindustri. Norske leverandører er særlig godt posisjonert til å konkurrere om oppdrag knyttet til felt i drift fordi de har geografisk nærhet til norsk sokkel og ofte erfaring fra tidligere oppdrag på de aktuelle feltene.

Dersom kun vedtatte investeringsplaner gjennomføres, vil norsk sokkel oppleve et raskt produksjonsfall. En forsterket innsats på å øke utvinningsgraden fra eksisterende felt kan begrense produksjonsfallet. Det vil gi store muligheter for nye oppdrag fordi tiltak som øker ressursuttaket på felt ofte krever betydelige investeringer. Det vil også legge grunnlaget for en mer langsiktig drift av feltene. Bare i inneværende år er det planlagt å ta investeringsbeslutninger i nye innretninger, modifikasjoner og brønner på Ekofisk, Eldfisk, Åsgard, Snorre og Troll som alle har en investeringsramme på over 10 mrd. kroner. Tiltak for å øke utvinningsgrad og levetid er viktig for store deler av leverandørindustriens oppdragsmengde på mellomlang sikt.

Antallet nye funn på norsk sokkel øker i modne områder. Gjennomsnittlig funnstørrelse er imidlertid vesentlig lavere enn på 1970- og 1980-tallet. Funnstørrelsen har betydning for utbyggingsløsninger og trenden er færre selvstendige utbygginger og flere brønner og satellitter tilknyttet eksisterende infrastruktur. Mindre funn, kombinert med et relativt høyt kostnadsnivå sammenlignet med andre petroleumsprovinser, medfører at næringen står overfor nye teknologiske og økonomiske utfordringer i årene som kommer.

Store deler av letearealet næringen i dag har tilgang til er forholdsvis godt utforsket. De lovende områdene på dypt vann i Norskehavet har foreløpig ikke innfridd forventningene. Skrugardfunnet – som nylig ble gjort, er positivt nytt for utforskningen av Barentshavet. Sist nytt areal ble åpnet for petroleumsvirksomhet var i 1994. Det tar lang tid å modne funn slik at de resulterer i feltutbygging og produksjon. For eksempel er funnåret for Snøhvit, Gjøa og Skarv henholdsvis 1984, 1989 og 1998. Snøhvit ble satt i produksjon i 2007, Gjøa i 2011, mens Skarv fortsatt er under utvikling. Det er i løpet av de siste ti år ikke gjort så store funn som tidligere. Dette vil ha betydning for hvilke utbygginger som kommer framover.

Tilgang på nye, prospektive leteområder er viktig for å legge til rette for nye, større prosjekter som kan bære fram framtidens teknologiske løsninger. Derfor har regjeringen besluttet å igansette en åpningsprosess for havområdene rundt Jan Mayen og den del av tidligere omstridt område som ligger vest for avgrensningslinjen i Barentshavet sør. Petroleumsindustrien prioriterer sine ressurser der det eksisterer interessante forretningsmuligheter. For at Norge skal forbli vertsland for en innovativ og høyteknologisk olje og gassindustri, er tilgang til attraktivt leteareal en forutsetning. Større funn i umodne områder krever gjerne større grunnlagsinvesteringer i form av selvstendige utbygginger og infrastruktur. Slike funn gir derfor grunnlag for større oppdrag for leverandørindustrien per feltutvikling enn utbygging av mindre funn i modne områder. Nye selvstendige utbygginger gir videre mulighet for oppgaver for flere deler av leverandørindustrien enn mindre satellittfelt. Næringen må i fellesskap finne frem til kostnadseffektive løsninger som gjør at ressursene både i nye områder og i modne områder kan bli realisert.

På lang sikt er det helt avgjørende at det påvises tilstrekkelig nye ressurser for å sikre jevn og høy aktivitet på sokkelen og dermed også nye oppgaver for næringen. Fortsatt nye feltutbygginger forutsetter tilgang til nytt areal. Uten tilgjengelig areal vil etterspørselsimpulsene mot leverandørindustrien avta i takt med redusert ressursinnsats på sokkelen, og dermed svekke grunnlaget for en norskbasert leverandørindustri.

Når produksjonen opphører, skal innretningene på norsk sokkel fjernes. I dag står det om lag 500 innretninger på norsk sokkel. Det vil være et betydelig arbeid med å avvikle felt som har vært i produksjon. Kostnaden ved å håndtere innretningene på norsk sokkel er estimert til om lag 160 mrd. kroner1. Dette innebærer at håndtering av utrangerte innretninger vil være et stort marked som kan gi store industrielle muligheter for bedrifter på fastlandet.

Det antas at om lag 30 innretninger på norsk sokkel vil bli tatt ut av bruk på norsk sokkel i perioden 2010 – 2020. På britisk sokkel er det anslått at mer enn 260 innretninger vil bli tatt ut av drift i samme periode. Dette er et voksende og interessant marked for norsk fjerningsaktører og mottaksanlegg. Per i dag finnes det tre anlegg i Norge som kan motta og behandle utrangerte oljeinnretninger. Usikkerheten knyttet til prognosene over er stor siden det er vanskelig å forutsi når en innretning skal stenges ned. Nedstengningstidspunkt for de ulike feltene og innretninger avhenger av en rekke faktorer. Først og fremst gjelder dette oljepris, forventet produksjonsutvikling, drifts- og vedlikeholdskostnader og teknisk tilstand. Historisk har anslagene for levetid variert mye og trenden i dag er at levetiden stadig forlenges. Kapasiteten til de ovennevnte anleggene ventes å være tilstrekkelig til å kunne ta hånd om mengdene som er forventet til opphugging frem mot 20202.

Regjeringen vil:

Opprettholde en slagkraftig petroleumsindustri i Norge over tid ved å legge til rette for lønnsom framtidig aktivitet på norsk sokkel gjennom utbygging av funn, økt utvinning, leting i åpnede områder og åpning av nye områder.

8.2 Petroleumsvirksomheten gir arbeid til mange

Det å bygge opp en sterk leverandørindustri har vært en målsetting fra petroleumsvirksomheten startet på norsk sokkel. Dette har lykkes og i dag består leverandørindustrien av mange konkurransedyktige bedrifter som leverer teknologisk avanserte produkter og tjenester til norsk sokkel og til internasjonale markeder. Industrien er aktiv innenfor letevirksomhet, nye utbygginger, drift, vedlikehold, modifikasjoner og avslutning av felt. Noen konsentrerer seg om ett av disse markedene, mens andre har virksomhet i flere deler av denne verdikjeden. Norske selskaper er blitt markedsledere innen seismikk, undervannsproduksjonssystemer, boreutstyr, offshore servicefartøyer, flytende produksjon og transporttjenester.

I kjølvannet av oppbyggingen av en konkurransedyktig leverandørindustri i Norge, har importandelen i petroleumssektoren blitt redusert. Det innebærer at etterspørselen fra virksomheten på sokkelen er blitt viktigere for aktivitetsnivået i norsk økonomi. Det betyr også at endringer i aktivitetsnivået på sokkelen, og dermed etterspørselen fra næringen generelt, får større virkning for sysselsettingen på fastlandet. Tidlig på 1970-tallet var importandelen svært høy – nærmere 100 pst. I takt med at norsk næringsliv har opparbeidet seg kompetanse innen petroleumsrelatert virksomhet er den nå beregnet til å være mellom 20 og 30 pst.

Boks 8.1 Industri bygget på tradisjoner

Petroleumsaktiviteten på norsk sokkel krever løsninger som er tilpasset vær- og havforholdene i Nordsjøen, Norskehavet og Barentshavet. De sterke tradisjonene og kunnskapen fra skipsfart og –bygging, ga et godt grunnlag for å ta steget over til å levere varer og tjenester også til petroleumsvirksomheten. Med et slikt utgangspunkt har norsk maritim sektor og tilhørende utstyrsleverandører utviklet seg til en viktig del av den petroleumsrettede leverandørindustrien. Om lag 90 pst. av den samlede kontraktsverdien til skip levert fra norske skipsverft i perioden 2009 – 2013 går til fartøy som brukes i olje- og gassvirksomheten.

Norske offshorerederier eier og driver en av verdens mest avanserte offshoreflåter. Den norske flåten av servicefartøy (forsyning, ankerhåndtering og spesialskip) er nest størst i verden. For hvert offshoreskip som bygges i Norge, skapes arbeidsplasser i hele landet. Byggingen av ankerhåndteringsfartøyet «Normand Prosper» involverte utstyrsleveranser fra 91 norske bedrifter. Skipet ble levert 9. april 2010 fra STX Norway Offshore i Brattvåg til Solstad Offshore ASA i Skudeneshavn.

I følge SSBs definisjon av petroleumsnæringene sysselsetter den om lag 43 000 personer3. Omtrent halvparten av disse er ansatt i oljeselskapene. Dette omfatter kun en del av de ansatte i petroleumsvirksomheten. Ved også å ta med det som SSB definerer som petroleumsrelaterte næringer er tallet høyere. Med denne avgrensningen er 63 000 personer sysselsatt i næringen, 65 pst. av de sysselsatte bor i Rogaland og Hordaland. 424 av landets 430 kommuner har minst en innbygger sysselsatt i det som kan sies å utgjøre kjernevirksomheten og omfatter den direkte sysselsetting i petroleumsvirksomheten.

Virkningen av den samlede etterspørselen fra petroleumsnæringen er vesentlig større. En rekke bedrifter leverer varer og tjenester til petroleumsvirksomheten eller til bedrifter i næringsgruppene nevnt ovenfor. Dette gjelder blant annet seismikkselskaper, engineeringselskaper og skipsverft.

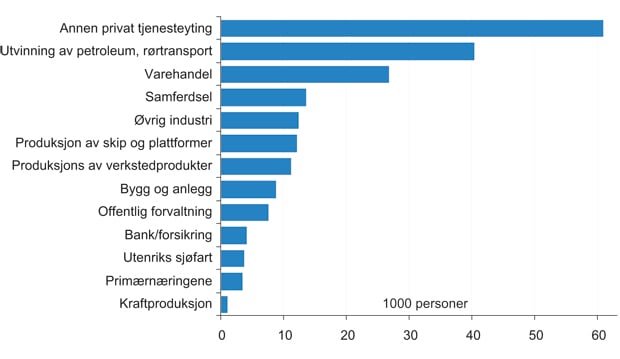

Etterspørselen fra petroleumsnæringen har vært og er av meget stor betydning for aktiviteten i mange bedrifter rundt omkring i landet. Forskere fra Statistisk sentralbyrå har analysert virkningene av denne etterspørselen4 blant annet på sysselsettingen i Norge. Ved å ta utgangspunkt i direkte og indirekte leveranser til petroleumsvirksomheten er det laget et anslag på omfanget av sysselsettingen som kan knyttes til de direkte og indirekte leveransene til petroleumsnæringen. Beregningene – som er basert på tall fra 2006, viser en sysselsetting på 206 000 i 2009, jf. figur 8.3.

Figur 8.3 Antall sysselsatte som direkte og indirekte kan knyttes til etterspørselen fra petroleumsvirksomheten i 1000 personer, 2009.

Kilde: Statistisk sentralbyrå.

Leveransene til petroleumsvirksomheten kommer fra mange deler av norsk næringsliv. Det er ikke bare i det vi primært tenker på som leverandørnæringene at aktiviteten påvirkes av etterspørselen fra petroleumsvirksomheten. Dette gjelder et bredt spekter av næringer, inklusive bygg og anlegg, samferdsel, varehandel, bank/forsikring og andre deler av privat tjenesteyting, jf. figur 8.3.

Gjennom det siste tiåret har leverandørindustrien opplevd en betydelig vekst. Veksten reflekteres ikke bare i økt sysselsetting, men også i omsetning og verdiskaping. Kompetanse fra petroleumsvirksomhet er også relevant for andre typer oppdrag. Norske byggeverft har fått betydelige kontrakter på produksjon av understell til vindmøller offshore. Tilsvarende har Statoils kompetanse som operatør for olje- og gassfelt, vært av stor betydning for utviklingen av fullskala flytende vindmøller. På samme måte som kunnskapen og erfaringen fra skipsfart var viktig for oppbyggingen av leverandørindustrien til petroleumsvirksomheten, gir dagens kunnskapsbase et godt grunnlag for framtidig aktivitet også innenfor fornybar energi.

8.2.1 Lokalisering av leverandørindustrien

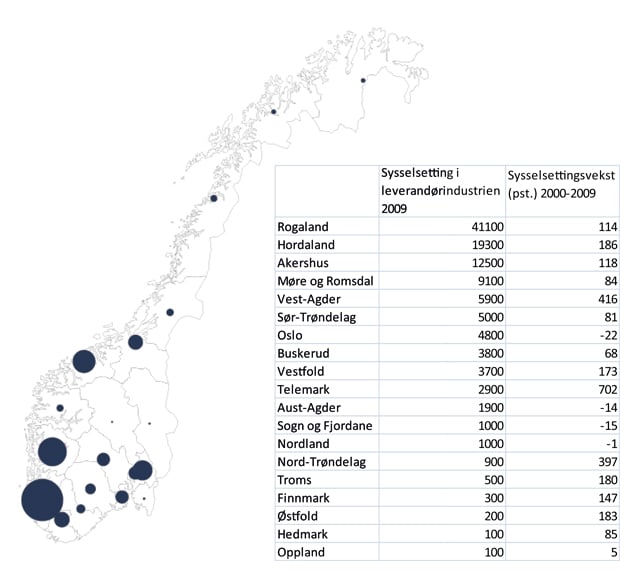

Menon Business Economics, IRIS og Ramm Energy Partner har gjennomført en analyse som blant annet viser lokalisering og sysselsetting i norsk leverandørindustri. Analysen viser at Stavangerregionen er den økonomiske regionen med desidert flest årsverk knyttet til leverandørindustrien. Denne regionen står i en særstilling. Nærhet til sørlige deler av Nordsjøen, hvor petroleumsaktiviteten startet, er en viktig årsak til dette. Etter hvert har det vokst frem sterke industrimiljøer ellers i landet. Dette inkluderer sterke miljøer innenfor blant annet drift og vedlikehold i Bergensregionen, undervannsutstyr i Kongsberg/Asker-regionen, rederi- og skipsbyggingsaktivitet på Sunnmøre og Sunnhordland og NODE klyngen på Sørlandet som blant annet kjennetegnes ved leveranser av boreutstyr, jf. figur 8.4.

Etter hvert som petroleumsvirksomheten har flyttet seg nordover, har man fått næringsutvikling på land, også lenger nord. Det har de siste årene vært store utbygginger utenfor Midt-Norge. Dette har skapt aktivitet og sysselsetting i regionen. Utbyggingen og drift av Snøhvit har generert store ringvirkninger for landbasert virksomhet i nord, spesielt i Hammerfest, hvor flere bedrifter har opplevd et løft knyttet til både kompetanse, teknologi og kapasitet.

Leverandørbedrifter gir oppdrag også utenfor eget lokalmiljø. Større leverandørbedrifter har innkjøp som fordeler seg over hele landet. I 2010 kjøpte FMC Technologies inn varer og tjenester for over 3 milliarder kroner fordelt på 18 av landets fylker.5

Figur 8.4 Lokalisering og sysselsetting i norsk leverandørindustri.

Kilde: Menon Business Economics, IRIS, Ramm Energy Partner.

8.3 Framveksten av næringen

I 1959 ble Groningenfeltet i Nederland oppdaget. Dette vekket interessen til de store internasjonale oljeselskapene, som ba om tillatelse til å gjøre seismiske undersøkelser i Nordsjøen utenfor kysten av England og Norge. På dette tidspunktet fantes det liten kompetanse på leting, produksjon eller foredling av petroleum i Norge. Det var ingen utdannelse rettet mot petroleumsvirksomhet og ingen offentlige organer eller institusjoner med olje og gass som arbeidsområde.

I de første årene med oljevirksomhet på norsk sokkel var myndighetene derfor opptatt av å etablere gode rammer for virksomheten. Viktige hensyn var å beholde nasjonal kontroll over ressursene og sikre positive effekter ved en eventuell utvikling av disse. Videre var en opptatt av å tiltrekke seg de store, internasjonale oljeselskapene. Disse selskapenes faglige kompetanse og tekniske og finansielle kapasitet var svært viktig for å komme i gang på en forsvarlig måte.

8.3.1 Industriell erfaring og kultur

I den første tiden dominerte utenlandske leverandører på alle områder. Den fremste teknologien og de beste utbyggingsløsningene ble importert. De var ikke nødvendigvis tilpasset forholdene i Nordsjøen. Det var derfor rom for forbedringer, noe norsk industri raskt engasjerte seg i. I den første tiden ble det derfor fokusert på å lære seg å tilpasse løsninger som var utviklet i utlandet.

Selv om norske bedrifter hadde liten kompetanse når det gjaldt petroleumsvirksomhet, så hadde man miljøer med en industriell erfaring og en industriell kultur som en kunne utnytte. Eksempelvis hadde man miljøer med erfaring fra bygging av store strukturer som vanndammer, broer og skip.

De norske entreprenørfirmaene Selmer og Høyer-Ellefsen fikk i oppdrag å bygge en lagertank i betong til Ekofiskfeltet. Jåttåvågen utenfor Stavanger ble valgt til byggested. Bruk av betong som var et fransk forslag, var en suksess og ble et gjennombrudd for betonginstallasjoner til havs. Teknologien ble videreutviklet av en rekke selskaper. Det norske bidraget fikk navnet Condeep6. Norwegian Contractors ble etablert av firmaene Høyer-Ellefsen, Selmer og Furuholmen for å bygge den første plattformen av denne typen (til Berylfeltet på britisk sokkel). Innen utgangen av 1974 hadde selskapet så mange som seks betongplattformer under bygging i Jåttåvågen. Foruten Ekofisktanken ble det i Norge bygget 18 betongplattformer. 15 plattformer i Stavanger, to i Åndalsnes og en på Hanøytangen.

Aker Solutions har videreført erfaringene innen design, bygging og installasjon av offshore betongstrukturer. Betong har vist seg å være godt egnet i arktiske strøk og/eller i møte med isfjell, drivis og is som bygger seg opp. Aker Solutions bygger fortsatt betongplattformer til værharde områder i Canada og Russland.

Sjøfartskunnskapene som nordmenn hadde tilegnet seg gjennom generasjoner, var til stor fordel da oljeleting og -utvinning skulle startes opp. Mange sjøfolk som var vant med å arbeide i lengre perioder langt hjemmefra, ble rekruttert til oljenæringen. Erfaringer fra havet og stor tilpasningsevne var viktig i en internasjonal industri som oljevirksomheten. Norske redere hadde erfaring fra å operere internasjonalt, og hadde allerede kontakter inn i oljebransjen. Mange rederier var kapitalsterke og rederne var vant til å foreta store og til dels risikofylte investeringer.

Norske selskaper ble for eksempel raskt sentrale i å videreutvikle seismikkteknologien og tilpasse den teknologien for anvendelser til havs. Norske fabrikktrålere egnet seg godt for ombygging og ble tatt i bruk som seismikkfartøy. Mannskaper som hadde bemannet fiskebåter, ble med over på seismikkfartøyene. Geofysikere og ingeniører ble derigjennom tilført verdifull kunnskap om håndtering av utstyr fra fiskeflåten. Synergieffekten mellom fiskeri og seismikk har gjort at Norge har spilt en sentral rolle på dette fagfeltet. Det startet med etableringen av Computas og Geoteam, og fortsatte med utviklingen av Geco og PGS som begge etterhvert ble verdensledende innen seismikk.

Langs kysten lå det mange store og mindre skipsverft for nybygging og reparasjon av skip. Disse ble i liten grad engasjert i byggingen av plattformene de første årene. Etter fall i oljeprisen, kollaps i tankmarkedet og flere funn på norsk sokkel på 1970-tallet, tilpasset mange av verftene seg behovene til oljeindustrien. Dette gjennom bygging av borerigger, produksjonsplattformer og forsynings- og støttefartøyer. Industristrukturen i norsk verftsindustri, med mange små og spredt beliggende verft, gjorde det nødvendig å dele større oppdrag i mindre enheter. Arbeidsdeling mellom flere verft muliggjorde raskere levering og samtidig utnytting av ekspertisen i de enkelte lokale verftene og verkstedene.

Den første norske plattformen ble bygget i 1966. Rosenberg Mekaniske Verksted i Stavanger og Akers Mekaniske Verksted i Oslo var sentrale i byggingen av plattformen. Aker utviklet også en ny type borerigger. Den første av disse ble satt i drift i 1974. Selskapet sitt konsept er senere videreutviklet og flere verft omkring i verden har bygd rigger på lisens fra Aker. Den siste generasjonen av slike rigger kan bore på 3000 meters vanndyp. Opp gjennom årene er en rekke spesialfartøy, plattformer og ulike moduler til petroleumsvirksomheten bygd ved norske verft.

Lange industritradisjoner, sterk realfagskompetanse og teknologikunnskap og et sterkt ingeniørmiljø er viktig grunner til at bedrifter i området Kongsberg-Oslo i dag er verdensledende når det gjelder undervannsutstyr til petroleumsvirksomheten.

Boks 8.2 Undervannskompetanse

Undervannsegmentet har blitt et forretningsområde der norsk leverandørindustri er teknologisk ledende internasjonalt. Norge har selskaper som opererer innenfor alle segmentene av forsyningskjeden, både hovedkontraktører, systemoperatører, produktleverandører og serviceselskaper finnes i kjeden. Selskaper som FMC Technologies, Aker Solutions, GE Oil&Gas, Framo, ClampOn og Subsea 7 er eksempler på ulik spisskompetanse innenfor dette markedet. Norskbaserte leverandører har for eksempel om lag 60 pst. av verdensmarkedet for ventiltrær. Driverne bak det sterke undervannsmiljøet i Norge er krevende kunder (oljeselskaper) som har bidratt med kapital til FoU og vilje til uttesting av teknologi på norsk sokkel. Samtidig har leverandørene kunnet rekruttere kompetent arbeidskraft i samarbeid med universitet og høyskolemiljøer, for eksempel på Kongsberg og i Bergen. Universitet i Bergen har status som Norwegian Centre of Expertise (NCE) innenfor undervannsløsninger.

Figur 8.5 Bunnrammer.

Kilde: Illustrasjon: FMC.

8.3.2 Kompetanse

Myndighetene så at de store oljeselskapene hadde både den teknologiske kompetanse og kapital som var nødvendig for å finne og utnytte eventuelle petroleumsressurser. Norge var derfor i de første årene avhengig av de multinasjonale selskapene for å kunne utnytte ressursene. Den statlige politikken gikk ut på å tiltrekke seg internasjonale oljeselskaper og teknologi.

En rekke store felt ble funnet på 1970- og 1980-tallet. Den økte vanndybden og de klimatiske forholdene gjorde det nødvendig med betydelig teknologisk utvikling før disse feltene kunne bygges ut. I forbindelse med fjerde konsesjonsrunde i 1979 ble teknologiavtaler mellom den norske staten og de utenlandske oljeselskapene innført. Målet med avtalene var å stimulere norsk industri og øke norsk kompetanse. De utenlandske selskapene bidro med økonomiske midler og kompetanse for å utvikle teknologi i Norge. De norske forskningsmiljøene og norske bedrifter fikk dermed en inngang til petroleumsrelatert forskning. Gjennom aktiv politikk fra myndighetenes side og store satsninger i selskapene, ble det raskt bygget opp kompetanse og nye virksomheter innenfor seismikk, boring, bygging av forsyningsskip, boreplattformer, produksjonsplattformer, forskning og utdanning.

Kompetansen på disse områdene har vært viktig for utviklingen av norsk sokkel og norske arbeidsplasser. Nyere teknologi innen økt oljeutvinning som horisontalboring, flergrensboring, tre- og firedimensjonal seismikk og mange ulike injeksjonsteknologier, har eksempelvis bidratt til at nye felt kunne bygges ut og mange felt på norsk sokkel fikk økt reservoarutnyttelsen og dermed forlenget levetiden. Den var også viktig for overgangen fra store, integrerte betongplattformer til undervannsløsninger koplet til eksisterende plattformer, nye flytende plattformer, produksjonsskip eller enkle, ubemannede plattformer. Utviklingen av løsninger som gjør både fjernstyring av plattformer og av brønner på et stadig større vanndyp mulig, har vært svært viktig også for denne utviklingen.

Siden 1980 har det pågått aktivitet for å finne løsninger slik at ubehandlet brønnstrøm kan transporteres over lange avstander i samme rør, såkalt flerfasetransport. Aktiv bruk av flerfasetransport representerte et viktig tidsskille i utbyggingen både på norsk sokkel og internasjonalt. Flerfaseteknologien fikk blant annet et avgjørende gjennombrudd med utbyggingen av TOGI (Troll Oseberg Gass Injection). Det gjorde også at prosessdelen på Troll A-utbyggingen kunne etableres på land gjennom etableringen av gassbehandlingsanlegget på Kollsnes. Ytterligere framskritt gjorde utbyggingsløsningene av Snøhvit og av Ormen Lange mulig.

Kombinasjonen av nye og utfordrene oppgaver innen utbygging og drift, sterke universitetsmiljøer og kompetente leverandørbedrifter og oljeselskaper, har vært en viktig årsak til at Norge har lykkes på disse områdene.

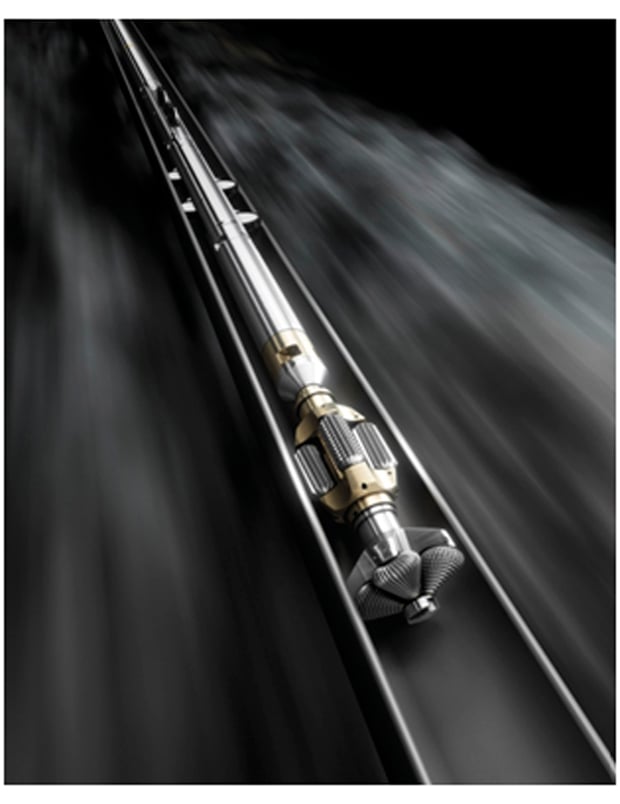

Boks 8.3 Brønnservice – et nøkkelområde for økt olje- og gassproduksjon

Brønnservice omfatter operasjoner i forbindelse med boring av nye brønner og operasjoner i brønner som er i produksjon for å optimalisere eller opprettholde produksjonen av olje og gass. Tradisjonelt har de store internasjonale selskapene Schlumberger, Halliburton og Baker Hughes dominert dette markedet. Myndighetenes prioriteringer av økt utvinning og økte bevilgninger til forskningsinstitusjoner har bidratt til en tilvekst av stadig flere spesialiserte leverandørbedrifter i dette markedet. Mange har sitt utspring i norske forskningsmiljøer, bl.a. IRIS i Stavanger. I dag eksisterer det over 140 bedrifter i Norge som har spesialisert seg på brønnservice.

Det hender at man må gå inn i brønnene for å utføre vedlikehold eller andre tekniske operasjoner, f.eks. erstatte rør, overvåke produksjonen og logge trykk, strømning og temperatur. Dette kalles brønnintervensjon. Aker Well Service har i samarbeid med Statoil utviklet en såkalt brønntraktor (bildet). Dette er en innretning på om lag fem meter som kan skyve utstyr så langt som en mil langs de horisontale delene av en brønn. En brønntraktor gjør det mulig å utvinne selv små produksjonsvolumer av olje. Statoil alene anslår at brønntraktoren vil gi økt utvinning med en verdi på 300 mill. kroner årlig. I tillegg anslår Statoil en kostnadsbesparelse på om lag 500 mill. kroner i året ved å benytte brønntraktor fremfor tradisjonelle kveilerør- eller trykkrøroperasjoner. Fordi en brønntraktor er relativt enkel å håndtere har den også HMS-gevinster.

Figur 8.6 Brønntraktor – eksempel på ny brønnteknologi.

Kilde: Illustrasjon: Statoil.

8.3.3 Regional utvikling

Norge har over en periode på 35 år bygget opp en leverandørindustri som på flere felt er verdensledende. Gjennom denne perioden er spesialiserte foretak etablert og en kunnskapsrik arbeidskraft utviklet. Spesielt i marin sektor er det også utviklet investeringsmiljøer som har vært framsynt og risikovillig, men flere investorer har over tid blitt mer villig til å satse på utvikling av teknologidrevne foretak.

For en god del aktivitet i leverandørindustrien er det hensiktsmessig å være lokalisert i nærheten av der utbyggings- og driftsaktiviteten pågår. Med den gradvise framrykkingen nordover som er gjennomført på norsk sokkel, så ville en forvente å finne igjen den samme geografiske utviklingen av sysselsettingen i leverandørindustrien. Dette er også tilfelle.

Rogaland- og Stavangerregionen er den største regionen målt i antall sysselsatte, men har over tid fått redusert sin relative posisjon på grunn av stor vekst på Sørlandet, i «subseakorridoren» Oslo – Kongsberg og hos rederier og skipsverft fra Flekkefjord til Rissa. Midt-Norge har også kommet godt med i aktivitetene, mens Nord-Norge mangler de større dynamiske vekstforetakene utenfor Hammerfestområdet.

Geografisk nærhet er imidlertid ikke tilstrekkelig. Framveksten av næringen har også nedfelt seg i en regional arbeidsdeling der ulike regioner har utnyttet egne fortrinn til å etablere ny virksomhet. Regional spesialisering kan observeres. Dynamikken i næringen er sterkest i Stavangerregionen. Framveksten av undervannsmiljøet på Kongsberg eller rederi- og skipsbyggingsaktivitetene på Sunnmøre er andre eksempler.

Boks 8.4 En innovativ næring med utgangspunkt i Agder

Knapt noe annet olje- og gassmiljø har hatt en så kraftig vekst som den såkalte Sørlandsklyngen de siste årene. Olje og gassmiljøet på sørlandet har formalisert et samarbeid gjennom NODE-sekretariatet (Norwegian Offshore & Drilling Engineering), som også legger til rette for samarbeid mellom næringsliv og utdannings- og forskningsmiljøene i regionen. NODE ble i 2009 Norwegian Centre of Expertise og omfatter om lag 50 bedrifter og om lag 6200 mennesker. Boreutstyr, laste-, losse og forankringssystemer samt bølgekompenserende kraner er de viktigste produktene. Gjennom tett samarbeid med krevende kunder, målrettet FoU-arbeid, særlig innenfor mekatronikk (mekanikk og elektronikk), og samarbeid på tvers i klyngen har bedriftene utviklet innovative løsninger som har viste seg meget kostnadseffektive.

De største leverandørene av boreutstyr omfatter Aker Solutions, National Oilwell Varco, TTS Energy og Nymo. APL og Aker Solutions har spesialisert seg på forankrings- og losse-/lasteteknologir. NODE-bedriftene utgjør et sterkt og viktig industrimiljø i Agder, hvis omsetning i 2009 var på 40 mrd kroner.

Figur 8.7 Eksempler på forankrings- loss og lasteteknologi og boreteknologi.

Kilde: Kilde: NODE.

Et fellestrekk for alle disse miljøene er at de ikke er bygget opp fra grunnen, men har utviklet seg fra allerede eksisterende miljøer for mekanisk konstruksjon, maskinproduksjon, skipsfart eller havgående fiskerier. Samtidig har norsk sokkel og ulike oljeselskaper på norsk sokkel bydd på mange utfordringer som har krevd kreativitet og kunnskapsutvikling. Sammenkoplingen av ulik, høyt spesialisert kompetanse har vært viktig for å få dette til og tette regionale miljøer medvirker til dette. Områder med en stor grad av små og relativt ressurssvake foretak, har sett svakere effekter enn andre regioner med andre forutsetninger.

8.4 Store muligheter i nord

Regjeringen ønsker, og kommer til å legge til rette for, at lønnsom aktivitet til havs også kan gi grunnlag for ringvirkninger på fastlandet. At det skapes ringvirkninger på land når ny aktivitet til havs etableres, er også viktig for støtten til virksomheten i befolkningen.

Nye funn gir grunnlag for nye utbygginger og tilhørende ringvirkninger. Havområdene utenfor Nord-Norge er de mest interessante i forhold til å gjøre nye store funn. Disse områdene har vært sentrale i de siste nummererte konsesjonsrundene.

Miljøer fra hele landet har opplevd en positiv næringsutvikling i lys av petroleumsvirksomheten. Sentrale strøk på Vestlandet har hatt sterkest vekst. Antall sysselsatte i petroleumsrettet virksomhet i Rogaland økte fra tidlig i 1970-årene fra 2000 til 30 000 sysselsatte over en 15 års periode. Møre og Romsdal opplevde på 1990-tallet en økning i sysselsettingen i samme næring fra om lag 1000 til 5000. Grunnlaget for utviklingen er sammensatt, men nærhet til ressursene og eksisterende kompetanse har vært viktige forutsetninger.

Nordnorsk næringsliv skal ha muligheter til å delta som konkurransedyktige leverandører til aktiviteten. Utgangspunktet for nordnorsk petroleumsvirksomhet er forskjellig fra hvordan det var i Nordsjøen for 40 år siden. De samme fundamentale driverne for utvikling som økt aktivitet medfører er imidlertid til stede. Den høye leteaktiviteten i Barentshavet legger grunnlag for påvisning av nye ressurser og derigjennom positive ringvirkninger.

Utviklingen i nordområdene og Arktis gir utfordringer og muligheter. Nordområdene er regjeringens viktigste strategiske satsingsområde i utenrikspolitikken og skal bidra til en positiv utvikling i de nordligste områdene. Den overordnede målsetting for regjeringens politikk er å trygge fred og stabilitet i regionen. Videre er målet å sikre en bærekraftig og miljømessig forsvarlig forvaltning og utnyttelse av ressursene for framtida. Dette handler om å legge forholdene til rette slik at folk i nord kan bygge en tilværelse i levedyktige lokalsamfunn, med framtidsrettede arbeidsplasser, gode helse- og utdanningstilbud og rike natur- og kulturopplevelser. Nordområdepolitikken handler også om å utnytte mulighetene til økt internasjonalt samarbeid om ressursutnyttelse, miljøforvaltning og forskning gjennom tettere kontakt med vår russiske nabo og våre europeiske og nordamerikanske partnere. Ivaretakelse av norske interesser i nordområdene dreier seg i hovedsak om styrket tilstedeværelse og økt aktivitet langs flere politiske dimensjoner, både nasjonale og internasjonale.

Dagens basisnæringer er et viktig fundament for utviklingen videre, men de vil ikke kunne makte å skape ønsket vekst alene. Regionen trenger derfor også andre vekstimpulser. Petroleumsvirksomheten kan gi et bidrag i så måte. Dette betinger at en leter etter ressurser i eksisterende og nye områder for å øke sannsynligheten for at nye og større funn blir gjort. Regjeringen vil legge til rette for en videreutvikling av petroleumsvirksomheten i Barentshavet og legge til rette for at virksomheten kan få betydning for norsk og nordnorsk kompetanseutvikling samt lokal og regional næringsutvikling.

En høy andel av leveransene til olje- og gassvirksomheten på norsk sokkel kommer fra norsk industri. De positive ringvirkningene av petroleumsvirksomheten i nord har ikke vært så betydelige som i resten av landet. I de områdene det foregår virksomhet er ringvirkningene betydelige. Hvilken kompetanse, industriell erfaring og –kultur som besittes i et område er viktige forhold for hvor store ringvirkningene blir. Petro Arctic i Hammerfest gjennomførte sommeren 2009 en undersøkelse som viste at bedrifter i Finnmark hadde totale leveranser til olje og gassindustrien på 1,9 mrd. kroner. Det tilsvarende tallet for Nordland var 1,6 mrd. og for Troms 430 mill. kroner.

Følgeforskningsanalyser viser at petroleumsaktivitet gir betydelige ringvirkninger i form av økt sysselsetting, et bredere næringsgrunnlag og flere kompetansearbeidsplasser. Petroleumsaktiviteten representerer således en mulighet både for nordnorsk næringsliv og for lokalsamfunn/regioner i landsdelen.

Ringvirkninger av petroleumssektoren kommer både som følge av beslutninger om etablering og struktur og gjennom at eksisterende næringsliv klarer å konkurrere om å tilby sine varer og tjenester inn i verdikjeden. Det er ønskelig at bedrifter i landsdelen får mulighet til å konkurrere om aktuelle kontrakter.

I arbeidet med å sikre ringvirkninger av olje- og gassvirksomheten i nord er det av stor betydning at bedrifter i Nord-Norge deltar på flere og mer spesialiserte områder. Det må opparbeides tilstrekkelig kompetanse og markedsnettverk for å kunne konkurrere med et allerede veletablert sørnorsk eller utenlandsk næringsliv. Nordnorske leverandørnettverk og næringsforeninger spiller en viktig rolle i å styrke den lokale industriens evne til å prekvalifisere seg for kommende anbudsprosesser. Leverandørnettverkenes daglige drift er i dag finansiert med årlige tilskudd fra oljeselskapene og gjennom medlemskontingent. For at næringslivet i Nord-Norge skal nyte godt av petroleumsvirksomheten må oljeselskapene også kvalifisere konkurransedyktige nordnorske bedrifter. Gjennom bevisste strategier som ikke hindrer lokale innkjøp kan regionale virkninger av petroleumsvirksomheten styrkes.

Det samiske folket har en særlig status i henhold til internasjonal og nasjonal rett, herunder rett til å bli konsultert i saker som kan få direkte betydning for dem. Det er inngått avtale mellom staten og Sametinget om hvordan konsultasjoner skal foregå. Konsultasjonsprosedyrene gjelder i alle typer saker, som for eksempel i arbeidet med lover eller administrative tiltak som kan påvirke samiske interesser direkte. Dette gjelder også i tilknytning til petroleumsvirksomheten.

8.4.1 Ringvirkninger av utbygginger

Det er et mål for regjeringens petroleumspolitikk å legge til rette for lønnsom produksjon av olje og gass, som også kan gi grunnlag for lønnsomme regionale ringvirkninger ved å bidra til næringsutvikling og arbeidsplasser. For å oppnå dette er de samfunnsmessige konsekvensene ved en utbygging et viktig tema når nye utbyggingsplaner fremmes. Dette sikrer oppmerksomhet på dette viktige området fra både involverte selskaper og lokale og regionale myndigheter. Erfaringene fra de siste års utbygginger i nord viser at nye, større utbygginger medfører effekter lokalt og regionalt.

Det er viktig at petroleumspolitikken utformes slik at nordområdene blir attraktive og prioriteres i selskapenes portefølje. Dette forutsetter at lovende leteområder i området gjøres tilgjengelig og at det blir gjort lønnsomme og større funn. Den økte tilgangen til interessante leteområder som regjeringen har lagt opp til gjennom forvaltningsplanen for Barentshavet – Lofoten samt det nylige funnet av Skrugard vil bidra til å oppnå dette.

Erfaringene fra Skarv, Snøhvit og utredningene fra Goliat viser at nye, større utbygginger gir ringvirkninger i nord uavhengig av utbyggingsløsning.

Snøhvit

Utbyggingen av Snøhvitfeltet i 2002 var en milepæl for utviklingen av Barentshavet som petroleumsprovins. Det er den første gassutbyggingen i Barentshavet og det første anlegget for flytende naturgass i Norge. På det meste var 2500 personer i arbeid under anleggsvirksomheten fram til produksjonsstarten i 2007. Drift, vedlikehold, modifikasjon og støttetjenester til Snøhvit har skapt 400 arbeidsplasser, der tre fjerdedeler av de ansatte er rekruttert fra Nord-Norge. Nærmere tre mrd. kroner av de samlede leveransene til feltet kommer fra selskaper registrert i Nord-Norge.

Følgeforskningsanalyser viser at Snøhvit har snudd en negativ befolknings- og sysselsettingsutvikling i Hammerfest. Nye bedrifter etablerer seg i byen og det er nå mangel på arbeidskraft i regionen. Det har vært en kraftig ekspansjon i boligbyggingen. Det har også blitt gjort omfattende investeringer i opprusting av skolebygg, infrastruktur, og utbygging av kulturtilbud i Hammerfest. Utbyggingen har skapt kompetanseoppbygging i regionen, noe som får positiv virkning også for andre næringer.

Goliat

Goliatfeltet som ligger 85 km nordvest for Hammerfest er det første oljefeltet som utvikles i Barentshavet. Goliat er et av de største industriprosjektene som noen gang har vært gjennomført i Nord-Norge. Gjennom utbyggingen videreutvikles næringslivet i regionen. Goliat bygger videre på og styrker virksomheten som ble etablert i tilknytning til Snøhvit.

Operatøren Eni bygger ut feltet med en flytende innretning. Oljen vil bli lastet på tankskip og transportert til markedet. Mulig gasstransport til Melkøya (Snøhvit) vil bli utredet. Et regionkontor for Barentshavet med driftsfunksjoner til feltet, samt helikopter- og forsyningsbase er under oppbygging i Hammerfestområdet. Dette vil til sammen bidra til 150 – 200 arbeidsplasser over driftsperioden.

Operatøren vil legge til rette for ytterligere ringvirkninger, herunder tilpasse kontraktsstrategien på vedlikeholds- og driftskontrakter, samarbeide med regionale leverandørnettverk, etablere hospitantordninger for lokale bedrifter i egen organisasjon, samt sikre at leverandører som vinner sentrale kontrakter innenfor vedlikehold og modifikasjon er tilstede i Finnmark. De vil også samarbeide med videregående skoler og miljøer for høyere utdanning og forskning i Finnmark for å bidra til å bygge opp lokal og regional petroleumskompetanse. Med en forventet driftsfase på minst 15 år vil lokale bedrifter kunne bygge opp kompetanse og kapasitet og bli viktige leverandører til petroleumsindustrien i nord.

Norne og Skarv/Idun

Nornefeltet er et olje- og gassfelt som ligger i Norskehavet utenfor Helgeland. Feltet hadde produksjonstart i 1997. Helgelandsbase i Sandnessjøen støtter oljefeltene utenfor kysten av Helgeland, hvor Nornefeltet er det største. Om lag 50 mennesker er sysselsatt på Helgelandsbase. Disse er fordelt med 30 ansatte i baseselskapet og ytterligere nær 20 sysselsatte i tilknyttede virksomheter inne på baseområdet. Videre har Statoil etablert kontor i Harstad.

I snart 25 år har Helgelandsbase i Sandnessjøen levert forsyninger av varer og utstyr til borevirksomheten utenfor Helgelandskysten. Virksomhet på basen kjøpte varer og tjenester fra bedrifter i Nordland for om lag 280 mill kroner i 2007. Samme år hadde basen nærmere 390 skipsanløp.

Skarv/Idun er olje- og gassfelt som er under utbygging i Norskehavet. De vil ha driftsbase i Sandnessjøen og helikopterbase i Brønnøysund. Produksjonsstart er forventet i 2011. Helgelandsbase i Sandnessjøen skal være forsyningsbase for Skarv/Idun. Operatøren BP har lagt vekt på å trekke med det lokale og regionale næringslivet og kvalifisere dem gjennom møter mellom operatør, større leverandører og lokale leverandørnettverk7. Sandnessjøen doblet den petroleumsrelaterte omsetningen fra 2005 til 2008. Dette kan tyde på at nærheten til Norne, Skarv og Idun stimulerer til vekst i regionen.8

Eksemplene over viser at nye selvstendige utbygginger gir ringvirkninger regionalt og lokalt både under utbygging og i driftsfasen. Feltutbygginger genererer positive ringvirkninger for regionen uavhengig av valgt løsning.

8.4.2 Framtidige utbygginger

Bortsett fra Goliat er det per i dag ikke lønnsomme funn i regionen som er klare for utbyggingsbeslutning. Videreutvikling av Melkøya er et konkret prosjekt som er under diskusjon. Det nye Skrugardfunnet vil kunne gi en ny, selvstendig utbygging på noe sikt.

Leting på tildelt areal, gjennomføring av årlige konsesjonsrunder i modne områder samt regelmessige konsesjonsrunder, normalt hvert andre år, i umodne områder er helt sentralt for å gjøre nye funn. De mest prospektive deler av kontinentalsokkelen som ikke er åpnet for petroleumsvirksomhet ligger utenfor Nord-Norge. I disse områdene er potensialet for å gjøre nye store funn størst. Det å gjøre nye funn som er store nok til at de kan bære ny infrastruktur er viktig for en videreutvikling av petroleumsvirksomheten i Nord-Norge.

Regjeringen ønsker derfor å tildele ytterligere utvinningstillatelser utenfor Nord-Norge. Dette kommer i tillegg til det betydelige antallet tillatelser som er gitt i tidligere og inneværende år. Departementet vil i kommende runder igjen tilby areal i et belte utenfor kysten av Finnmark og deler av Troms samt ved den såkalte Eggakanten i Barentshavet. Nye tillatelser har ikke vært gitt i disse områdene på over ti år.

En åpningsprosess vil starte for den sørlige del av det tidligere omstridte området mot Russland i Barentshavet. I det nordøstlige Norskehavet vil det ikke bli igangsatt en åpningsprosess i denne stortingsperioden, departementet vil imidlertid gjennomføre en kunnskapsinnhenting i området, jf. Meld. St. 10 (2010 – 2011).

Når nye, lønnsomme funn i framtida blir gjort på norsk sokkel vil departementet følge opp utbyggingsplanene med sikte på å fremme lønnsom produksjon av ressursene og samtidig sikre at lokalt og regionalt næringsliv får mulighet til å delta som konkurransedyktige leverandører til petroleumsvirksomheten. Det er viktig at operatøren legger til rette for at lokalt næringsliv får mulighet til å konkurrere om oppdragene fra en utbygging.

Tidlig kontakt mellom operatøren og lokalt/regionalt næringsliv og relevante myndigheter er viktig slik at næringslivet har god kunnskap om de forretningsmuligheter den nye aktiviteten i områder gir. Relevante samfunnsmessige forhold skal utredes i forbindelse med utbyggingsplaner, herunder regionale og lokale ringvirkninger av utbyggingen. Det at disse elementene tidlig får fokus fra utbygger er svært viktig for å få på plass gode løsninger.

Når et felt skal utbygges, og etter hvert komme i drift, er det viktig at det legges til rette for involvering av kompetent næringsliv i regionen. Det er blant annet viktig at det legges til rette for kvalifisering av relevante lokale/regionale leverandører, og at det etableres anbudsprosesser som gjør at bedrifter fra landsdelen kan delta. Det er også viktig å sørge for en effektiv base- og driftsstruktur, noe skal bidrar til lokal og regional nærings- og kompetanseutvikling.

8.4.3 Analyse av ringvirkninger i regionen

Asplan Viak har i samarbeid med Nordlandsforskning laget en utredning som ser på mulige ringvirkninger knyttet til eventuell utvidet petroleumsvirksomhet i Barentshavet og det nordøstlige Norskehavet9. Denne studien viser hva ulike feltstørrelser og utbyggingsløsninger vil kunne gi av ringvirkninger i nord.

Boks 8.5 Petro Arctic

Petro Arctic ble etablert i 1997 som en interesseorganisasjon for bedrifter som ønsker å posisjonere seg som leverandør til utbygging og drift av Snøhvit, Goliatprosjektet, Norne, Sjtokman og framtidige utbyggingsprosjekter i Nord-Norge og Barentshavet. Hovedmålsetningen til Petro Arctic er å oppnå så store leveranser av varer og tjenester som mulig fra medlemsbedriftene til Snøhvit og Goliat samt framtidige utbyggingsprosjekt i Nord-Norge og Barentshavet. Dette skal oppnås ved å markedsføre medlemsbedriftene ovenfor utbyggere, samt gjennom å motivere og forberede medlemmene ved deltakelse i nettverks- og kompetansehevingsprogram.

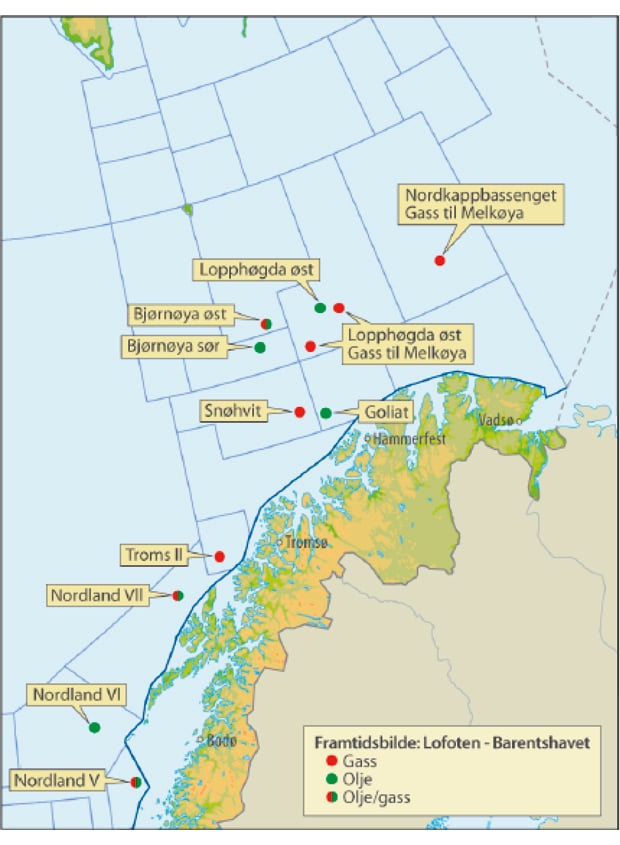

Analysen tar utgangspunkt i et ressursbilde utviklet av Oljedirektoratet, jf. figur 8.8. Ressursbildet inkluderer havområdet fra kystsonen i Norskehavet til og med åpnede områder i den sørlige del av Barentshavet. Studien er lagt opp slik at den gir grunnlag for grovt å vurdere ringvirkninger ved ulike ressursutfall. Beregningene i studien viser anslag for hvor store sysselsettingseffekter man kan forvente dersom man bygger ut felt av varierende størrelse, med alternative lokaliseringsvalg og alternative utbyggingsløsninger. Hvor store ringvirkningene en kan forvente, beror på hvor store funn man faktisk gjør og om funnene er drivverdige.

Figur 8.8 Framtidsbilde 2009.

Kilde: Oljedirektoratet.

Framtidsbildet 2009 er utarbeidet for å bidra til å illustrere hva petroleumsvirksomheten kan bety for området. Studien viser virkningene av enkeltfelt med ulik beliggenhet, størrelse og utbygging. Det inneholder 18 ulike felt med et samlet ressursanslag på nærmere 600 mill. Sm3 o.e. Studien viser at utbygging av disse feltene kan gi økt sysselsetting i Nord-Norge med mellom 4000 og 6000 arbeidsplasser over en periode på 30 år.

De forventede utvinnbare ressursene i den nordøstlige delen av Norskehavet og Barentshavet er betydelig større enn det som er lagt til grunn i Framtidsbildet 2009. Oljedirektoratets forventningsverdi for hele området er på 1 090 mill. Sm3 o.e. Dette estimatet er usikkert, ressursgrunnlaget kan være langt større, men også mindre. At forventningsverdien til ressursgrunnlaget er høyere enn det som lå til grunn i ringvirkningsanalysen trekker i retning av større ringvirkninger.

Petroleumsvirksomheten skaper allerede positive ringvirkninger i nord. Dersom dette skal øke i omfang må næringen etablere og utvikle seg i Nord-Norge. Nye feltutbygginger vil i stor grad bidra til dette, men på lang sikt vil aktiviteten være betinget av mer leting og åpning av nytt areal. En vedvarende petroleumsnæring i nord vil ikke bare kunne øke sysselsettingen, men også hindre utflytting. Betinget av fysisk etablering av leverandørbedrifter i regionen, vil dette også kunne bidra til å øke kompetanse og bygge opp faglige nettverk. Dette legger grunnlaget for å kunne bygge opp en petroleumsindustri i Nord-Norge.

8.4.4 Utfordringer knyttet til økte ringvirkninger

Antallet ansatte i petroleumsrelaterte næringer utgjør på landsbasis om lag 63 000 personer. Drøyt 2000 av disse var i 2008 ansatt i de tre nordligste fylkene. I tillegg gir virksomheten ringvirkninger til en rekke tilstøtende næringer. Det tar ikke disse tallene høyde for.

Petroleumsnæringen er en bransje det er krevende å etablere seg på grunn av sterk konkurranse fra eksisterende aktører. Det er enkelte forhold som taler for en positiv regional utvikling i Nord-Norge. Nærheten geografisk til nye felt gir et kostnadsfortrinn som er særlig viktig for aktører som konkurrerer om teknologisk mindre avanserte oppdrag. Dette gir en plattform for videreutvikling. For å få til dette er det viktig å styrke utdanningsinstitusjoner og teknologiske forskningsmiljø lokalisert i Nord-Norge. Disse må igjen ha nære bånd til andre nasjonale og globale kunnskapsleverandører. Etableringen av oljeselskaper og globale tjenesteleverandører i regionen er viktig da det legger til rette for bedre kontakt med og kunnskap om lokalt næringsliv hos sentrale innkjøpere.

Når en ser på mulige nærings- og sysselsettingseffekter lokalt og regionalt av økt petroleumsvirksomhet, vil den industrielle erfaring og kultur samt kompetansen til arbeidsstyrken i området være viktig. I Asplan Viak og Nordlandsforsknings regionale ringvirkningsanalyse, utarbeidet i forbindelse med oppdatering av forvaltningsplanen for Barentshavet – Lofoten, vurderes disse elementene for henholdsvis Nordland/Sør-Troms/Midt-Troms og for Finnmark/Nord-Troms.

Industriell erfaring og kultur

De to industrielle miljøene som er best rustet til å kvalifisere seg og å få større leveranser er støttenæringene som er relatert til den kraftkrevende prosessindustrien i Nord-Norge, samt de maritime næringene

Det er store forskjeller mellom disse regionene også når det gjelder å utnytte muligheter til å levere varer og tjenester til petroleumssektoren. Den sørligste regionen har mer enn dobbelt så mange innbyggere som den nordligste. En kartlegging av antall ansatte i bedrifter med hovedkontor i Nord-Norge og som leverer til eller er i posisjon til å få leveranser til petroleumsvirksomheten, viser at det i Nordland/Sør- og Midt-Troms er 118 bedrifter med et samlet antall ansatte i dag på om lag 4 500 personer. Tilsvarende tall i den nordligste regionen er 36 og drøyt 500. Disse tallene inkluderer bedrifter som i dag i hovedsak er orientert mot andre sektorer, men som har muligheter for å levere varer/tjenester til petroleumssektoren.

Nordland og Sør- og Midt-Troms har således et bredere sett av næringer og mer robuste bedrifter enn Finnmark og Nord-Troms. Næringslivet i den sørligste regionen har derfor større forutsetninger for å komme i leveranseposisjon i en konkurranseutsatt sektor som det her dreier seg om. Det er også flere sterke næringsmiljø som inkluderer utdannings- og forskningsinstitusjoner i Nordland og Sør- og Midt-Troms der tyngdepunkt ligger rundt de større byene. Disse miljøene gjør at det er grunn til å forvente større ringvirkninger i den sørligste regionen.

Bedrifter i flere bransjer satser nå på kompetanseheving og kapasitetsutvikling for å komme i posisjon som leverandører. Dette inkluderer både utvikling av samarbeidsrelasjoner mot oljeselskapene og bedriftsutvikling. Leverandørnettverksinitiativer har fungert godt. Initiativene støttes opp av virkemiddelapparatet til Innovasjon Norge, SIVA og Norges Forskningsråd.

Nærhet er en annen viktig faktor i analysene. Finnmark og Nord-Troms er godt lokalisert i forhold til virksomheten i Barentshavet, og kan oppnå sysselsetting knyttet til olje og gassektorens operative kjernevirksomhet, samt i noen grad innenfor transport og andre relaterte næringer. Dette vil i stor grad da være nyetablert virksomhet som settes opp av aktører som har hovedbase et annet sted i Norge eller utenfor landets grenser.

En annen undersøkelse gjennomført i 200710 viser samme bilde. Den konkluderte med at det var en gryende framvekst av spesialisert leverandørindustri også i Nord-Norge. Mange av disse var etablert av aktører lenger sør eller kjøpt opp av disse. Nordnorsk næringsliv består av små foretak. I løpet av de tiårene det har vært petroleumsaktivitet i Norge har disse ikke maktet å etablere seg som volumprodusenter eller spesialister i bransjen. Det er liten grunn, med noen gode unntak, til å tro at slike lokale enheter skal lykkes ene og alene fordi aktivitetene trekker nordover. Dertil er markedet allerede preget av høyt spesialiserte foretak som gjerne trekker nordover med de aktiviteter som er avhengig av nærhet til feltene. Det er også i dette segmentet det lokale næringslivet i nord har sin største sjanse. Det er noen små, men framgangsrike aktører i nord som kan få et bedre fotfeste som følge av økt aktivitet i nord. Over tid vil en derfor kunne forvente å se økt deltakelse i leverandørindustrien i nord. Likevel vil fortsatt de tunge, etablerte miljøene i sør være sentrale for å utvikle den norske leverandørindustrien videre også i relasjon til økt aktivitet i nord.

I studien sammenlignes næringslivet i Nord-Norge med næringslivet i Sogn og Fjordane. Aktører i dette fylket har som kjent, i mindre grad enn i nabofylkene i sør og nord, klart å skaffe seg posisjoner i leverandørindustrien som har kunnet bidra til sysselsetting og verdiskaping i fylket.

Kompetanse

Når aktivitet etableres for å dekke etterspørselen fra utbygging og drift av et felt vil en stor del av de arbeidsplasser som skapes lokalt kreve høy kompetanse hos arbeidstakerne. Den økte aktiviteten som forventes i nordområdene/arktiske strøk i årene fremover vil kreve kompetanse. Nord-Norge har store utfordringer med å utvikle utdanningstilbud for kompetansebehovet som følger av olje og gassnæringen.

For at disse arbeidsplassene skal kunne besettes av personer fra eller med tilknytning til lokalmiljøet, er det således en forutsetning at disse har den rette kompetanse. Til oljeselskap og leverandørindustri med aktiviteter i Nord-Norge vil det være et økende behov for personell med yrkesfaglig utdanning fra videregående, samt ingeniører. Det er en utfordring i dag. Det finnes heller ikke et fullverdig tilbud til de som ønsker å ta høyere utdanning innen realfag og ingeniørfag i Finnmark. Man kan imidlertid ta deler av en ingeniørgrad i Alta. Nordkapp Maritime fagskole tilbyr utdanning i elektrofag og maritim fagskole og Veritas godkjent sikkerhetsopplæring.

EnergiCampus Nord – som er et samarbeid mellom NTNU, UIT, UIS og Høgskolene i Finnmark, Narvik og Tromsø, representerer et nyskapende samarbeid mellom ulike utdanningsinstitusjoner, myndighetene og næringslivet. Formålet er å utvikle den teknologiske utdanningen i Finnmark for derigjennom å legge til rette for ringvirkninger av petroleumsutbyggingen. Videre er formålet å bidra til at vekstimpulsen fra petroleumsvirksomhet også kan utvikle tilgrensende næringer og offentlig sektor. Dette skjer gjennom en gradvis oppbygging av en kursportefølje som kan innpasses i andre institusjoners studieopplegg og dermed legge grunnlag for samarbeid både nasjonalt og internasjonalt.

Det knytter seg spesielle kunnskapsbehov til den økte aktiviteten som forventes i nordområdene og arktiske strøk i årene fremover. Mange av utfordringene krever mer forskning, utvikling og kompetanse. Det er behov for bedre geologisk forståelse som kan gi grunnlag for forbedrede og nye letemodeller. Installasjoner og operasjoner i mørke og kalde omgivelser i et særegent naturmiljø stiller andre krav til teknologiske og operative løsninger. Det samme gjør utbygging og produksjon med potensielt lang avstand til land og i områder der det kan være drivis deler av året. Dette er viktig kunnskapsoppbygging for en langsiktig utvikling i Barentshavet og Nord-Norge.

Departementet ønsker derfor å sette fokus på oppbygging av kompetanse- og forskningsmiljøer knyttet til petroleumsvirksomhet i arktiske strøk. I den forbindelse vil departementet vurdere å opprette et forskningssenter med dette som formål, jf. kap. 8.7. En slikt senter vil kunne bidra til å utvikle kompetanse, blant annet gjennom Mastergradsutdanning så vel som Ph.d-, og Post.doc-stipendiater. Denne kompetansen vil være viktig for industrien og for forskningssektoren som vil ha behov for å rekruttere nye forskere og høykompetent arbeidskraft.

For å kunne inspirere til studier innen olje- og gass må man få barn og unge interessert i realfag. Det må derfor satses på realfagene i grunnskolen og i videregående skoler og bedriftene må oppsøke skolene og informere om hva de gjør og hvilke muligheter de representerer. Når det gjelder rekruttering, samarbeider departementet også med Naturfagsenteret for å øke interessen for energi og petroleum blant ungdom i det såkalte Energiskoleprosjektet. I dette prosjektet er Alta og Hammerfest videregående skole i Finnmark representert.

Stortinget ga i 1976 sin tilslutning til etablering av ett Oljedirektorat-kontor i Harstad. Dette ble etablert i 1980. Formålet var å følge opp utvinningstillatelser nord for 69 grader og å drive HMS-tilsyn med utbygginger og felt i drift i nordlige områder. Per mai 2011 er det 10 medarbeidere ved Harstad-kontoret. Disse arbeider organisatorisk tett integrert med Oljedirektoratets kontor i Stavanger slik at direktoratets faglige kapasitet best mulig utnyttes. Det er et geologisk fagmiljø ved kontoret. Medarbeidere jobber primært med utvinningstillatelser knyttet til Barentshavet og Norskehavet. Oljedirektoratets mål er å styrke kontorets kapasitet gradvis fra situasjonen i mai 2011, i takt med næringens vekst forøvrig.

Regjeringen vil:

Legge til rette for ytterligere funn utenfor Nord-Norge gjennom å:

Gjennomføre årlige TFO-konsesjonsrunder i modent areal.

Gjennomføre nummererte konsesjonsrunder, normalt hvert andre år.

Igangsette en konsekvensutredning etter petroleumsloven med sikte på tildeling av utvinningstillatelser i det tidligere omstridte området vest for avgrensningslinjen i Barentshavet syd, når overenskomsten med Russland om maritim avgrensning og samarbeid i Barentshavet og Polhavet er trådt i kraft.

Igangsette datainnsamling i det tidligere omstridte området vest for avgrensningslinjen i Barentshavet syd, når overenskomsten med Russland om maritim avgrensning og samarbeid i Barentshavet og Polhavet er trådt i kraft.

Legge til rette for ny petroleumsvirksomhet i området fra 35 – 50 km fra grunnlinjen langs kysten fra Troms II til grensen mot Russland og i Eggakanten gjennom å inkludere disse områdene i framtidige konsesjonsrunder.

Når nye, større drivverdige funn gjøres på norsk sokkel:

Sikre at nye funn skaper størst mulig verdier for samfunnet og legge til rette for positive, lokale og regionale ringvirkninger.

Sikre tidlig kontakt mellom operatør og lokalt/regionalt næringsliv og relevante myndigheter.

Stille krav om at samfunnsmessige forhold blir utredet i forbindelse med planer for utbygging og drift, herunder regionale og lokale ringvirkninger.

Legge til rette for kvalifisering av relevante lokale/regionale leverandører i utbyggings- og driftsfasen.

Legge til rette for at det ved nye utbygginger etableres anbudsprosesser som gjør at bedrifter fra landsdelen hvor utbyggingen er kan delta.

Sørge for en effektiv base- og driftsstruktur, noe som bidrar til lokal og regional nærings- og kompetanseutvikling.

Operatører for nye, selvstendige utbygginger skal senest to år etter at feltet er satt i produksjon gjennomføre en analyse av regionale og lokale ringvirkninger av utbyggingen.

Vurdere å opprette et forskningssenter innenfor utfordringer for petroleumsvirksomheten i arktiske strøk, basert på åpen konkurranse.

Gradvis styrke kapasiteten ved Oljedirektoratets kontor i Harstad.

8.5 Næringen lykkes internasjonalt

Internasjonaliseringen av norsk leverandørindustri har skutt fart det siste tiåret. Den sterke posisjonen som enkelte norske leverandørmiljøer har fått internasjonalt er et direkte resultat av behovet for å utvikle og ta i bruk ny teknologi på norsk sokkel. Samspillet mellom oljeselskapene på norsk sokkel, den norske og internasjonale leverandørindustrien og forskningsmiljøene har gitt gode resultater.

Et høyt og stabilt aktivitetsnivå på norsk sokkel er viktig for at internasjonale oljeselskaper og leverandørbedrifter skal ha tilstedeværelse i Norge. Dette er viktig fordi disse etterspør varer og tjenester fra leverandørbedrifter og forskningsmiljøer i Norge. De bidrar med kapital og kunnskap til forskning og teknologiutvikling. Samtidig er det viktig for norsk leverandørindustri å kunne betjene internasjonale markeder. Gjennom internasjonalisering vil norske bedrifter tilegne seg ny erfaring og kunnskap fra andre petroleumsprovinser, som i sin tur gir grunnlag for innovasjon og mer effektiv olje- og gassproduksjon på norsk kontinentalsokkel. For mange bedrifter gir adgang til andre lands markeder mulighet for vekst og spredning av kommersiell risiko.

Norsk leverandørindustri orienterer seg primært mot offshoremarkedene, men har også leveranser til petroleumsvirksomhet på land, særlig i Midtøsten. Fra 1995 til 2009 har norsk leverandørindustri mer enn femdoblet sin internasjonale omsetning. De senere år har veksten vært størst i Kina, Sørøst-Asia og Australia. Det markedet som vokser raskest nå er Brasil.

Norske bedrifter betjener de internasjonale markedene både gjennom eksport og egne etableringer i utlandet. Eksportverdien for 2009 av petroleumsrelaterte varer og tjenester var på om lag 80 mrd. kroner, mens salg gjennom datterselskap utenlands var på 38 mrd. kroner, noe som gir en total utenlandsomsetning på 118 mrd. kroner11.

Norsk sokkel vil være blant de største offshoremarkedene i verden i årene som kommer. Sammen med Storbritannia utgjør fortsatt Nordsjøbassenget et kraftsentrum for olje- og gassnæringen. Det gir et godt utgangspunkt for å opprettholde en internasjonalt konkurransedyktig leverandørnæring i Norge.

En rekke land søker å utvikle en nasjonal industri. Flere av disse har ikke inngått forpliktende avtaler om internasjonal handel og investeringer, slik at norske leverandører møter krav om lokalt innhold. Dette innebærer at de må konkurrere på vilkår som favoriserer innenlandsk industri eller bedrifter fra der det eksisterer bilaterale handels- og investeringsavtaler. Det er derfor viktig å arbeide for at den norske olje- og gassnæringen kan konkurrere om markedsadgang på forutsigbare og likeverdige vilkår som sine konkurrenter. Dette gjøres blant annet gjennom WTO, samt inngåelse av frihandelsavtaler med sentrale handelspartnere.

Boks 8.6 Noen viktige internasjonale markeder

Brasils petroleumsproduksjon er i rask vekst

De store funnene som er gjort på brasiliansk sokkel i de senere år gjør dette til et attraktivt marked for petroleumsindustrien. Norsk petroleumsindustri og maritime sektor er med sin teknologi, kompetanse og erfaring fra norsk sokkel godt posisjonert for oppdrag i dette markedet. Mange selskaper har allerede betydelige kontrakter i Brasil. Statoil skal starte produksjonen på Peregrino feltet i 2011. Utfordringene knyttet til utvikling av ressursene på store havdyp og under dype lag med salt gjør at Brasil vil kunne bli forskningslaboratoriet for morgendagens teknologi. Industrien vurderer Brasil som ett av de høyest prioriterte offshoremarkedene i de kommende årene.

Australia – subseamarked i sterk vekst

De siste årene har boreaktiviteten i Australia vært økende på stadig dypere vann, særlig på nordvestkysten. Det er gjort store funn og flere felt er under utvikling. Offshoremarkedet i Australia er et meget interessant for norsk leverandørindustri fordi utbyggingene som ligger langt fra land bl.a. krever avansert flerfaseteknologi og subsealøsninger. Australias store gassreserver gjør også at LNG-teknologi er etterspurt. Mange norskbaserte selskaper har kompetanse på disse teknologiområdene. Australia forventes å utvikle seg til å bli verdens største subseamarked de nærmeste årene.

Houston og den amerikanske Mexico-gulfen (US GoM)

Houston er et internasjonalt sentrum for den internasjonale olje- og gassindustrien. Bare norsk sokkel er et større offshoremarked enn US GoM. Samtidig gjennomfører mange av de største olje- og leverandørselskapene sine internasjonale prosjekter med Houston som base. Om lag 140 norske olje- og gassrelaterte bedrifter er etablert i Houston, og om lag 7000 nordmenn anslås å bo i Houston, de fleste med tilknytning til olje- og gassvirksomheten. Leverandørindustriens årlige omsetning i dette markedet er på om lag 10 mrd. kroner. En stor andel genereres gjennom datterselskap. Sammen med Statoils satsing på dypvannsområdene i US GoM, gjør dette USA og Houston til det største utenlandske markedet for norske direkte investeringer i olje- og gasssektoren.

I land som krever nasjonalt innhold har norsk leverandørindustri ofte bygget opp lokal tilstedeværelse. For å konkurrere om oppdrag i nasjonale vedlikeholds- og modifikasjonsmarkeder, som er i vekst, er lokal tilstedeværelse helt nødvendig. For å bidra i denne prosessen har INTSOK etablert egne program hvor norske leverandører tilbys lokal bedriftsrådgivning i utenlandske markeder.

8.5.1 INTSOK

INTSOK er en stiftelse som ble etablert av myndighet og industri i 1997. INTSOKs mål er å styrke det langsiktige grunnlaget for verdiskaping og sysselsetting i norsk petroleumsindustri gjennom fokusert internasjonal virksomhet. INTSOK markedsfører norsk olje- og gassindustri i utvalgte områder. Hovedmarkedene er, Australia, Brasil, Kina, Russland, Storbritannia og den amerikanske delen av Mexicogolfen. INTSOK retter også innsatsen mot teknologiområder hvor norsk petroleumssektor har spisskompetanse. To overordnede satsingsområder er økt oljeutvinning og teknologi for å redusere miljø- og klimaeffekter av olje og gassproduksjon.

Analyser viser at internasjonalisering har vært viktig for næringsutvikling og sysselsetting i distriktene. INTSOK bidrar aktivt til dette. Særlig små og mellomstore bedrifter har nytte av samspillet med større bedrifter, forskningsmiljø og myndigheter når de skal innarbeide seg i nye markeder ute. Av INTSOKs om lag 200 medlemsbedrifter er 80 pst. små og mellomstore bedrifter. INTSOK har 13 lokale rådgivere i de viktiges markedene for industrien. INTSOK samarbeider med Innovasjon Norge og utestasjonene.

Nasjonale oljeselskaper kontrollerer en stor andel av verdens olje- og gassressurser. I økende grad har disse valgt å samarbeide med internasjonal leverandørindustri om ressursutnyttelsen. Tidligere var de store internasjonale oljeselskapene de foretrukne partnere. Dette betyr at norsk leverandørindustri mer enn tidligere har kunder der beslutningsprosessene er av politisk karakter. Dette gjør at samspillet med norske myndigheter og INTSOK er blitt enda viktigere for å oppnå adgang til relevante beslutningstakere.

Regjeringen vil:

Sammen med INTSOK bidra til at norskbaserte virksomheter vinner arbeid og kontrakter også utenfor norsk sokkel.

Arbeide for å styrke norsk olje – og gassindustri internasjonal markedsadgang og at industrien kan konkurrerer på jevnbyrdige betingelser som sine konkurrenter.

8.5.2 Nord-Russland – en ny mulighet for norsk næringsliv

En betydelig andel av verdens uoppdagede olje- og gassressurser antas å befinne seg i Arktis. Russland har definert Norge som sin strategiske petroleumspartner i nord, og Norge kan bli en viktig støttespiller som leverandør av kompetanse til petroleumsvirksomheten i nordområdene og som en medspiller i felles prosjekter.

Det har vært et klart mål i regjeringens nordområdestrategi å finne en løsning på spørsmålet om avgrensning mot Russland. I september 2010 undertegnet Norge og Russland overenskomsten om avgrensning og samarbeid i Barentshavet og Polhavet, etter 40 år med forhandlinger.

Forholdet til Russland, som nabo og det land vi deler Barentshavet med, er sentralt i nordområdepolitikken. Flere av utfordringene i nordområdene, blant annet innen miljø og ressursforvaltning, kan ikke løses uten russisk engasjement og norsk-russisk samarbeid. Regjeringen legger til grunn at norsk politikk overfor Russland skal være pragmatisk, interessebasert og samarbeidsorientert.

Norge har en god energidialog med Russland og dialogen om nordområdene er den viktigste pilaren i vårt energisamarbeid. Det å sikre politisk stabilitet og en bærekraftig utvikling er regjeringens hovedmål for nordområdepolitikken og det er viktig at Norge framstår med én klar politikk: tilstedeværelse og håndhevelse.

Utviklingen av petroleumsressursene på russisk side i Barentshavet, og hvilken plass norske virksomheter kan få i offshoreutbyggingen i Nordvest-Russland vil kunne ha betydning for vitalisering av nordnorsk næringsliv. Norske leverandører er godt ansett, med sin høyteknologiske kompetanse og brede erfaring fra krevende forhold på norsk sokkel. Med en kompetansesterk petroleumsindustri i Nord-Norge vil nærheten til det russiske markedet, sammen med erfaring og godt tilpasset teknologi, representere et konkurransefortrinn for norske leverandører.

Arbeidet som gjøres av leverandørnettverk og næringsforeninger for å styrke lokale bedrifters evne til å prekvalifisere seg for deltakelse i kompliserte anbudsprosesser, er viktig for å fremme deltakelse av norske selskaper i russisk petroleumsvirksomhet. Statoil er allerede engasjert i Sjtokmanutbyggingen i Barentshavet. Deltakelsen i prosjektet vil kunne gi Statoil et godt grunnlag for videre satsing i arktiske strøk og innebærer en stor mulighet for nordnorsk næringsliv.

Regjeringen lanserte i 2006 støtteordningen Barents 2020. Ordningen, som forvaltes av Utenriksdepartementet, har som formål å realisere regjeringens nordområdestrategi (2006) og handlingsplanen «Nye byggesteiner i nord» (2009) ved å stimulere til økt aktivitet, kunnskap, og nærvær i nord. Det er allerede gitt støtte til en rekke prosjekter som produserer kunnskap i, om og for nordområdene. Barents 2020 skal også stimulere til etablering av arenaer for samarbeid med norske og utenlandske kompetansemiljøer på nordområderelevante fagfelt som for eksempel norsk-russisk energisamarbeid.

Regjeringen vil:

Føre en aktiv energidialog med Russland

Stimulere til økt samarbeid med Russland som følge av overenskomsten om maritim avgrensning og samarbeid i Barentshavet og Polhavet.

Legge til rette for partnerskap mellom russiske og norske bedrifter, blant annet gjennom INTSOK og Innovasjon Norge.

8.6 Industriell bruk av gass i Norge – rammer og muligheter

Norge har et godt utgangspunkt for utvikling av gassbasert industrivirksomhet. Vi har store olje- og gassressurser på norsk sokkel, og mesteparten av denne gassen er innom land for prosessering før den eksporteres. Det er således store mengder tilgjengelig gass for petrokjemisk virksomhet i Norge. I tillegg har vi en veletablert petrokjemisk virksomhet, hovedsakelig på Rafnes og på Herøya i Telemark, samt på Tjeldbergodden.

Bruk av gass i industri innenlands må ses i sammenheng med internasjonale utviklingstrekk for petrokjemisk industri. De siste 10 årene har bransjen gjennomgått en betydelig konsolidering, og produsentene har flyttet produksjonen nærmere kunden (hovedsakelig Asia), eller der det er billig råstoff (hovedsakelig Midtøsten). Selv om trenden viser at mange nye og større petrokjemiske anlegg vil bli bygget i Midtøsten og Asia i tiden framover, vil en svært stor andel av den globale petrokjemiske virksomheten fortsatt være i Europa. Det er investert store beløp i kapasiteten som er bygget opp i Europa. Forvaltningen av disse eiendelene omfatter enorme verdier. Den stadig økende konkurransen fra andre deler av verden, gjør at den norske og europeiske virksomheten fortsatt må sikre en effektiv drift og kontinuerlig vurdere ulike oppgraderinger og forbedringer som er nødvendig for å møte den globale konkurransen.

Skille mellom tørrgass og våtgass

Det går et viktig skille mellom tørrgass (metan) og våtgass (etan, propan, butan). Norsk rørledningseksport til Europa er i hovedsak tørrgass, men inneholder også tyngre komponenter. Den letteste delen av gassen, metan, benyttes i hovedsak til energi til oppvarming eller til kraftverk, men er også råstoff for produksjon av metanol og ammoniakk. Priser på gass til tørrgassbasert industri er i direkte konkurranse med alternativ anvendelse av tørrgassen, enten gjennom eksport via rørledninger, LNG eller konverteringsteknologi som gass-til-væske (GTL) eller annen innenlands bruk.

For våtgassbasert industri er etan det viktigste råstoffet. Etan som ikke selges med tørrgassen brukes i hovedsak som råstoff i petrokjemisk industri, og i hovedsak til produksjon av etylen. Etan må skilles ut fra den gassen som produseres i olje- og gassfeltene. Dette krever store investeringer i separasjonsanlegg. Anleggene krever store gassvolum for å kunne produsere den etanmengde som er nødvendig for et moderne videreforedlingsanlegg (en såkalt «cracker»). All gass som eksporteres som LNG eller via rørledninger vil inneholde noe etan, ettersom dette er nødvendig for å opprettholde egenskaper som brennverdi og antennelsesegenskaper.

Det er stort sett bare i Norge og Nordsjøen at etan transporteres på skip. Ved alle andre petrokjemiske anlegg videreforedles etanet ved separasjonsstedet (der etanet skilles ut fra rikgassen). Endelig pris på etan ved forskjellige lokasjoner vil være en funksjon av mange faktorer, men de viktigste vil være i hvilken grad det faktisk er etan i tilstekkelige mengder tilgjengelig over tid, hvor mye gass som eksporteres og til hvilke destinasjoner, samt i hvilken grad selger av etan er villig til å subsidiere prisen for å sikre seg petrokjemiske investeringer.

8.6.1 Våtgass

Nødvendig etanbehov for etablering av våtgassbasert industri

Etanbasert petrokjemisk industri har behov for store gassvolumer. Etylen-anlegget til Ineos på Rafnes bruker eksempelvis rundt 500 000 tonn etan årlig. En årlig gassproduksjon på over 10 mrd. Sm3 er nødvendig for å dekke et slikt etanbehov12. Dette tilsvarer omtrent det årlige gassvolumet som transporteres i rørledningen Åsgard transport, eller rundt 10 pst. av Norges totale gasseksport i 2010. Nye og moderne etylenanlegg bygges med dobbel så stor produksjonskapasitet og med et dobbelt så stort etanbehov som anlegget på Rafnes.

Potensialet for etan-produksjon på norsk kontinentalsokkel

I Norge produseres etan kun på Kårstø og den årlige produksjonen er om lag 0,9 mill. tonn. Den etanmengden som eksporteres i norsk naturgass utgjør et betydelig høyere volum enn dette. Det ble eksportert om lag 100 mrd. Sm3 tørrgass i kalenderåret 2009. Denne gassen inneholdt om lag 7,7 mill. tonn etan, hvorav 4 mill. tonn har vært i land på Kårstø eller Kollsnes.

Det er mulig å skille ut mer etan fra norsk gass enn det som gjøres i dag. Gitt at all tørrgass fra norsk sokkel i snitt må inneholde noe (rundt 2,5 mol pst.) etan ved eksport, er det med dagens gasseksportvolumer fortsatt en teoretisk mulighet til å separere ut omtrent 4,4 mill. tonn etan fra gassen hvert år13. Eksempelvis er det fra Europipe II ved Kårstø teoretisk mulig å skille ut 1,3 mill. tonn etan i året, forutsatt at omtrent 3,0 mol pst. etan beholdes i gassen som eksporteres.

Med mindre det oppdages nye, svært store rikgassfelt på norsk sokkel, betyr dette at vurderinger av ny eller utvidet etanproduksjon bør ta utgangspunkt i å benytte etan fra de eksisterende mottaksanleggene på Kårstø og Kollsnes. Potensialet for etanproduksjon på Nyhamna ser ut til å være begrenset. Mengdene på Tjeldbergodden er neglisjerbare.

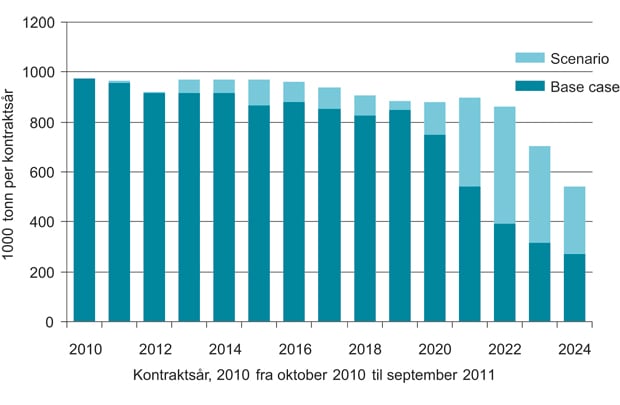

Dagens etanproduksjon foregår på Kårstø. Gassco har estimert forventet etanproduksjon fra anlegget framover, jf. figur 8.9. Anslaget er fordelt på base case-volum (volum fra felt i produksjon eller besluttet utbygget) og scenario-volum (volum som er i utviklingsløp, men ikke besluttet utbygget). Estimatet viser at forventet etan-produksjon vil falle raskt om ikke nye gassvolumer kommer til. Dagens produksjonsnivå vil ikke kunne opprettholdes utover en ti-tolv års tidsperiode med mindre ny etan-rik gass tilføres Kårstø-anlegget. Lønnsom produksjon av olje og gass på sikt vil derfor være viktig for å kunne opprettholde stabil etanproduksjon på Kårstø

Figur 8.9 Estimert etanproduksjon, base case- og scenariovolum.

Kilde: Gassco.

8.6.2 Tørrgass

Om lag 75 pst. av gassen som eksporteres fra sokkelen tas til land i Norge, på Kårstø, Kollsnes og Tjeldbergodden, for behandling før den eksporteres.

Tørrgassbasert industri bruker lite gass i forhold til de gassvolum som eksporteres. For eksempel benytter metanolanlegget på Tjeldbergodden, som er Europas største metanolanlegg, et gassvolum på om lag 0,7 mrd. Sm3 i året. Hvis Yaras ammoniakkproduksjon i Grenland skulle utelukkende benytte tørrgass, ville de hatt et årlig gassbehov på anslagsvis 0,5 mrd. Sm3 i året.

Norge har en velutbygd gassinfrastruktur som muliggjør eksport til det europeiske gassmarkedet. Alternativverdien av gassen er å selge den i dette markedet. Industriell bruk av gass i Norge må derfor være lønnsomt med markedsbaserte gasskjøpsavtaler. Lønnsomhet er en stor utfordring for tørrgassbasert virksomhet i Norge.

8.6.3 Vurderinger

Departementet mener det er ved nåværende lokasjoner for gassprosessering i Norge at det er størst muligheter for tilgjengelige tørrgassvolum og våtgass komponenter som etan i tiden framover. Verdien av denne gassen vil være basert på priser som norske gassprodusenter kan oppnå i det europeiske markedet. Muligheter for annen ny type gassbasert industri som er relatert til eksisterende industri som eksempelvis mineral- og metallindustrien, kan lokaliseres der hvor gassen allerede ilandføres.