2 De økonomiske utsiktene

2.1 Norsk økonomi

Norsk økonomi er i bedring. Veksten i aktiviteten i fastlandsøkonomien har tatt seg gradvis opp, og det ser ut til at et vendepunkt ble passert sist vinter. Høyere oljepris har bidratt til at risikoen for et mer alvorlig tilbakeslag i norsk økonomi synes lavere nå enn i vinter og vår. Både husholdninger og bedrifter ser lysere på de økonomiske utsiktene, og den registrerte ledigheten faller i et flertall av fylkene. Samtidig har den økonomiske veksten så langt vært moderat. AKU-ledigheten har fortsatt å stige, og sysselsettingen har ikke holdt tritt med befolkningsveksten.

Den økonomiske politikken virker nå kraftig på aktiviteten i norsk økonomi. Styringsrenten er satt betydelig ned. Svakere krone og moderate lønnsoppgjør bedrer lønnsomheten i konkurranseutsatte næringer. Også ekspansiv finanspolitikk, herunder særskilte tiltak rettet mot Sør- og Vestlandet, har hjulpet norsk økonomi i møtet med det kraftige fallet i prisene på olje og gass.

Usikkerheten om utviklingen i europeisk økonomi økte i løpet av sommeren. Det skyldtes særlig at et flertall i folkeavstemningen i Storbritannia stemte for at landet skal melde seg ut av EU. Se nærmere omtale av internasjonal økonomi i avsnitt 2.4. Storbritannia er en viktig handelspartner for Norge, og usikkerhet om Storbritannias fremtidige handelsforbindelser kan bidra til lavere vekst både der og hos andre europeiske handelspartnere. I Sverige er veksten klart høyere enn gjennomsnittet for de siste 20 årene. I Kina er veksten fortsatt sterk, selv om den er svakere enn i tidligere år og usikkerheten er stor på grunn av store ubalanser i økonomien. Samlet sett ligger det an til litt lavere etterspørselsvekst hos våre handelspartnere enn tidligere anslått. Det kan påvirke norske eksportbedrifter.

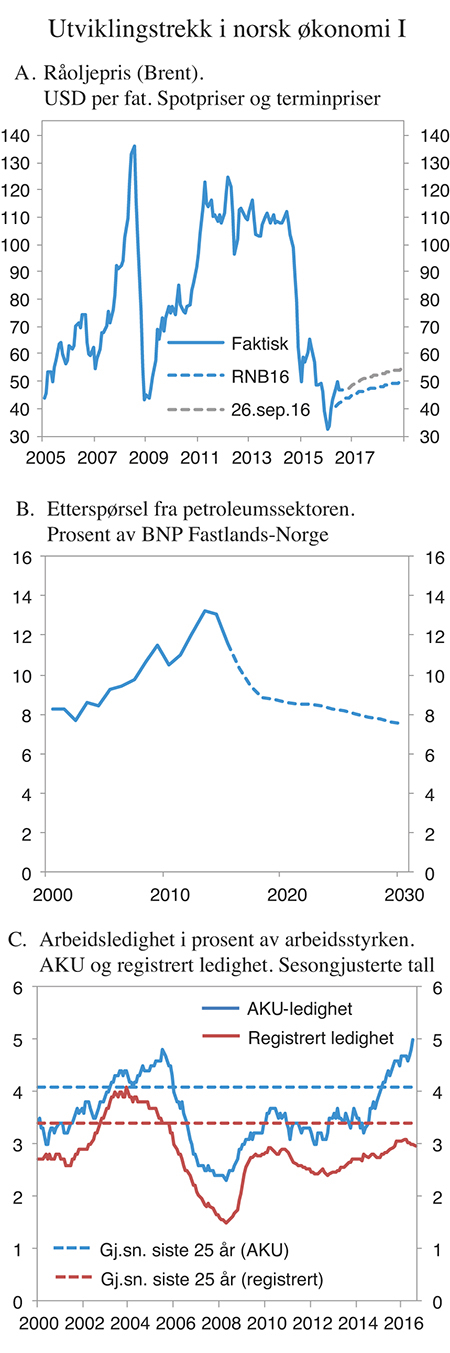

Oljeprisen har tatt seg opp siden i vinter. Prisene i terminmarkedet tyder på prisoppgang også fremover, se figur 2.1A. Den videre utviklingen i oljeprisen vil blant annet avhenge av veksten i Kina, OPECs tilpasning og hvor raskt amerikanske skiferoljeprodusenter justerer opp produksjonen når prisene stiger.

Figur 2.1 Utviklingstrekk i norsk økonomi I

Kilde: Macrobond, Arbeids- og velferdsdirektoratet, Statistisk sentralbyrå og Finansdepartementet.

Etterspørselen etter varer og tjenester fra petroleumsnæringen fortsetter å falle. Informasjon fra selskapene tyder på at fallet neste år kan bli litt større enn tidligere lagt til grunn, men likevel mindre enn i år. Lave olje- og gasspriser gjør at selskapene fortsetter å redusere kostnader. Det bidrar til at leverandørenes inntekter faller. Dersom forventningene om prisene på olje og gass faller tilbake, kan utviklingen i petroleumsinvesteringene bli svakere enn det som legges til grunn i denne meldingen.

Tabell 2.1 Hovedtall for norsk økonomi. Prosentvis volumendring fra året før

Mrd. kroner¹ | |||||

|---|---|---|---|---|---|

2015 | 2015 | 2016 | 2017 | 2018 | |

Privat konsum | 1 341,3 | 2,1 | 1,4 | 2,3 | 2,6 |

Offentlig konsum | 727,3 | 2,1 | 2,6 | 1,7 | - |

Bruttoinvesteringer i fast kapital | 729,6 | -3,8 | 0,0 | 1,6 | 1,8 |

Herav: Oljeutvinning og rørtransport | 187,2 | -15,0 | -14,0 | -10,0 | -6,8 |

Bedrifter i Fastlands-Norge | 225,5 | -1,6 | 1,8 | 4,4 | 4,8 |

Boliger | 162,5 | 1,6 | 8,7 | 5,6 | 4,0 |

Offentlig forvaltning | 152,4 | 3,0 | 5,3 | 5,1 | - |

Etterspørsel fra Fastlands-Norge2 | 2 609,0 | 1,8 | 2,5 | 2,6 | 2,7 |

Eksport | 1 165,5 | 3,7 | -0,3 | -0,4 | 0,9 |

Herav: Råolje og naturgass | 448,7 | 3,2 | 1,7 | -4,1 | -3,6 |

Tradisjonelle varer | 371,6 | 5,8 | -1,5 | 4,6 | 5,9 |

Tjenester utenom olje og utenriks sjøfart | 211,5 | 6,7 | -2,3 | 3,7 | 5,0 |

Import | 996,3 | 1,6 | -0,5 | 3,0 | 3,4 |

Herav: Tradisjonelle varer | 581,0 | 1,9 | 0,0 | 3,6 | 4,4 |

Bruttonasjonalprodukt | 3 117,4 | 1,6 | 1,2 | 0,6 | 1,3 |

Herav: Fastlands-Norge | 2 620,0 | 1,1 | 1,0 | 1,7 | 2,4 |

Andre nøkkeltall: | |||||

Sysselsetting, personer | 0,3 | 0,2 | 0,7 | 1,1 | |

Arbeidsledighetsrate, AKU (nivå) | 4,4 | 4,7 | 4,6 | 4,3 | |

Arbeidsledighetsrate, registrert | 3,0 | 3,1 | 3,1 | 3,0 | |

Årslønnsvekst | 2,8 | 2,4 | 2,7 | 3,0 | |

Konsumprisvekst (KPI) | 2,1 | 3,4 | 2,0 | 1,9 | |

Vekst i KPI-JAE | 2,7 | 3,0 | 2,1 | 2,0 | |

Råoljepris, kroner per fat3 | 430 | 371 | 425 | 447 | |

Tremåneders pengemarkedsrente, pst.4 | 1,3 | 1,1 | 1,0 | 1,0 | |

Importveid kursindeks, årlig vekst i pst.5 | 9,4 | 2,8 | 0,1 | 1,0 |

1 Foreløpige nasjonalregnskapstall i løpende priser.

2 Utenom lagerendring.

3 Nivå i løpende priser.

4 Beregningsmessig forutsetning basert på terminpriser i september.

5 Positivt tall angir svakere krone.

Kilde: Statistisk sentralbyrå, Arbeids- og velferdsdirektoratet og Finansdepartementet.

Norges Bank satte i mars styringsrenten ned til rekordlave 0,5 pst. Pengepolitikken er nærmere omtalt i avsnitt 3.3. Kronen har styrket seg siden nyttår, men den er fortsatt langt svakere enn før oljeprisen falt.

Konsumprisveksten har tatt seg opp gjennom våren og sommeren. Prisveksten i sommer var den høyeste siden høsten 2008. Den høye prisveksten er særlig drevet av utviklingen i prisene på elektrisitet og importerte varer. Etter hvert som veksten i elektrisitetsprisene avtar og effekten av svakere krone på prisveksten tømmes ut, ventes veksten i konsumprisene å gå ned.

I lønnsoppgjørene så langt i år har partene kommet til enighet innenfor en ramme på 2,4 pst. for årslønnsveksten. Det vil gi reallønnsnedgang i år. I takt med høyere aktivitet i norsk økonomi og økt etterspørsel etter arbeidskraft, er lønnsveksten ventet å ta seg opp. Neste år ventes lønningene igjen å stige raskere enn konsumprisene.

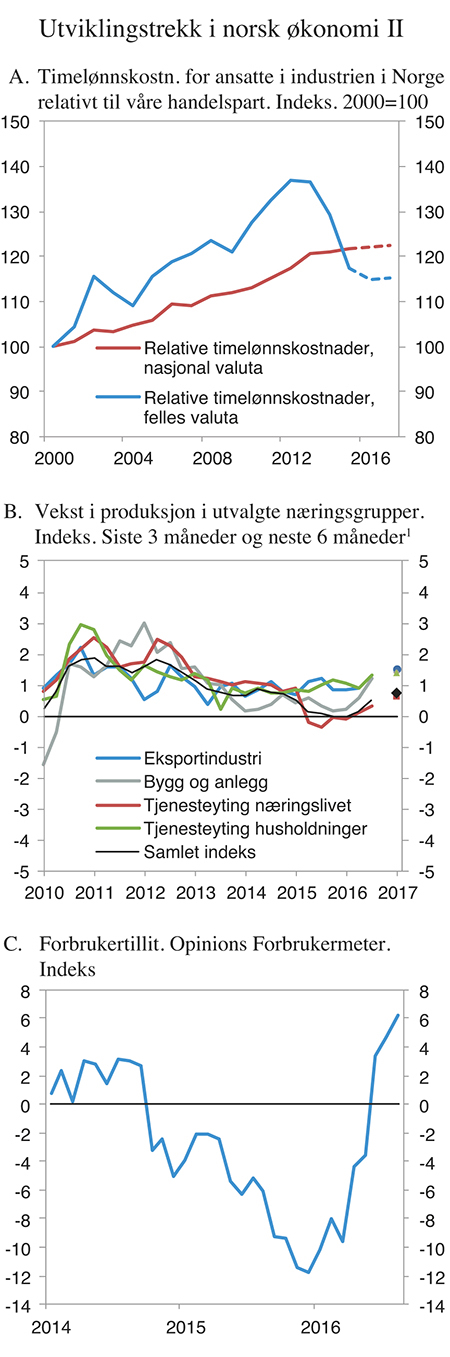

Svekkelsen av kronen og den moderate lønnsveksten har styrket konkurranseevnen til norsk næringsliv, se figur 2.2A. Det kan ta noe tid før en svakere krone slår ut i høyere aktivitet og investeringer, men allerede nå er det tegn til vekst i enkelte konkurranseutsatte næringer. Innen reiseliv har antall hotellovernattinger økt markert, og eksportører av norsk sjømat opplever sterk vekst i sine inntekter. Bedret konkurranseevne har bidratt til at norske leverandørbedrifter har vunnet en stor andel av oppdragene knyttet til utbyggingen av Johan Sverdrup-feltet.

Bedriftene i Norges Banks regionale nettverk ser lysere på fremtiden nå enn de gjorde før sommeren og venter at produksjonen vil ta seg noe opp. Fremover venter bedriftene at etterspørselen fra petroleumssektoren vil falle videre, og at etterspørselen fra offentlig sektor vil fortsette å stige. Nettverket meldte i august om høyere aktivitet de siste tre månedene, og utviklingen har vært litt bedre enn bedriftene så for seg i mai. Oppgangen var sterkest innen husholdningsrettet tjenesteyting, bygg og anlegg og tradisjonell industri, se figur 2.2B. Vekst i offentlig etterspørsel, bedret konkurranseevne og dempet fall i etterspørselen fra petroleumssektoren har bidratt til den positive utviklingen.

Forbrukerne er i løpet av sommeren blitt mer optimistiske i sine vurderinger av de økonomiske utsiktene, se figur 2.2C. Rentene er lave, og husholdningene nyter godt av skattelettelser. Reallønnsfall ventes likevel å bidra til svak utvikling i privat konsum i år. Samtidig trekker oppgangen i antall igangsettingstillatelser til nye boliger i retning av høy vekst i boliginvesteringene. Veksten i husholdningenes samlede etterspørsel etter varer og tjenester ventes å ta seg opp i årene fremover, mens spareraten er ventet å gå ned.

Figur 2.2 Utviklingstrekk i norsk økonomi II

1 Indeksen går fra -5 til +5, der -5 indikerer stort fall, mens +5 indikerer kraftig vekst.

Kilde: Norges Bank, Statistisk sentralbyrå, Opinion, Det tekniske beregningsutvalget for innektsoppgjørene og Finansdepartementet.

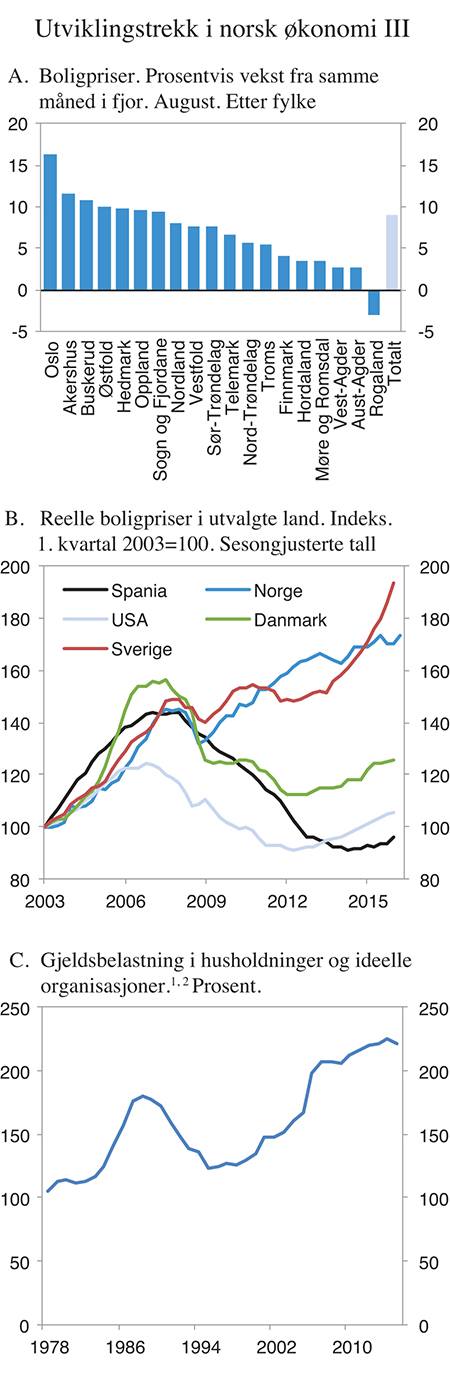

Avdempingen i boligprisveksten i fjor høst og i vinter er blitt fulgt av ny, sterk vekst gjennom våren og sommeren. På landsbasis har boligprisene steget med 9,1 pst. det siste året. De regionale forskjellene er betydelige, men det er nå bare i Rogaland fylke at boligprisene er lavere enn for ett år siden, se figur 2.3A. Særlig i Oslo har boligprisveksten vært høy i denne perioden, med en oppgang på vel 16 pst. Også i Hamar, Drammen, Asker og Bærum har boligprisene steget med i overkant av 10 pst. det siste året. Samtidig fortsetter husholdningenes gjeld å vokse raskere enn deres inntekter. Gjeldsbelastningen er aldri blitt målt høyere, se figur 2.3C. Høy vekst i boligprisene og høy gjeld i husholdningssektoren utgjør en fare for den finansielle stabiliteten og kan bidra til å utløse eller forsterke en nedgang i norsk økonomi. Boligpriser og husholdningenes gjeld er nærmere omtalt i avsnitt 2.2.

Figur 2.3 Utviklingstrekk i norsk økonomi III

1 Brutto gjeld i husholdninger og ideelle organisasjoner, prosent av disponibel inntekt.

2 Nedgangen i gjeldsbelastningen fra 2014 til 2015 må ses i sammenheng med at store uttak av aksjeutbytte i husholdningene, trolig som følge av tilpasning til økt skatt på utbytte i 2016, bidro til å trekke husholdningenes inntekter midlertidig opp.

Kilde: Eiendom Norge, Eiendomsverdi, Finn.no. Macrobond, Statistisk sentralbyrå og Finansdepartementet.

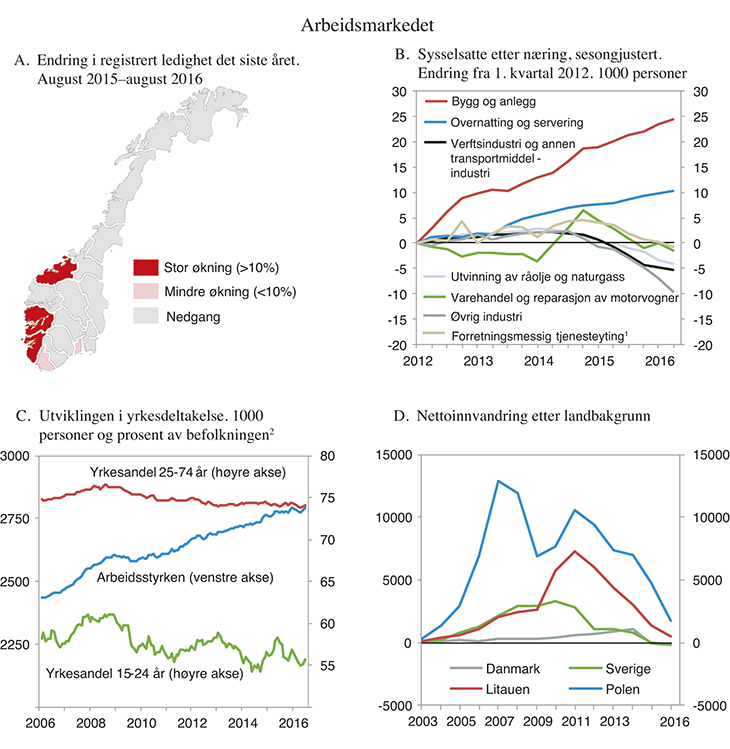

Arbeidsledigheten registrert ved NAV-kontorene har avtatt de siste månedene, og summen av registrerte ledige og deltakere på arbeidsmarkedstiltak, bruttoledigheten, har vært nokså stabil. Samtidig har AKU-ledigheten fortsatt å stige, se figur 2.1C. Siden ledigheten begynte å øke i 2014 har oppgangen vært sterkere i AKU-ledigheten enn i registrert ledighet.

Det er fortsatt store regionale forskjeller i ledighetsutviklingen. På Sør- og Vestlandet, og særlig i Rogaland, har den registrerte ledigheten økt mye, men økningen har vært mindre de siste månedene. I et flertall av fylkene har bruttoledigheten stått stille eller gått ned det siste året, selv om veksten i antall tiltaksdeltakere fortsatt er høy. Arbeidsmarkedet er nærmere omtalt i avsnitt 2.3.

Etter flere år med stor tilstrømming av utenlandsk arbeidskraft har arbeidsinnvandringen avtatt. Nettoinnvandringen i 2015 var langt lavere enn i de foregående årene, selv om nivået fortsatt er høyt historisk sett.

Samlet sett anslås veksten i fastlands-BNP å ta seg opp fremover, fra 1,0 pst. i år, til 1,7 pst. neste år, for deretter å ta seg videre opp til et nivå noe høyere enn trendveksten i økonomien, se tabell 2.1 og boks 2.2. Oppgangen må ses i sammenheng med at den økonomiske politikken nå virker sterkt og at fallet i etterspørselen etter varer og tjenester fra petroleumsnæringen fremover trolig vil bidra mindre negativt til veksten enn i inneværende år. Den krevende situasjonen for virksomheter som leverer til oljesektoren ventes å bidra til at lønnsveksten blir moderat, men tiltakende de neste årene. Samtidig anslås veksten hos våre handelspartnere etter hvert å ta seg opp. Det vil bidra til økende etterspørsel etter norske produkter. Lavere selskaps- og personbeskatning vil bidra til å trekke veksten i fastlandsøkonomien opp i 2017. Veksten i etterspørselen fra bedrifter og husholdninger er ventet å ta seg gradvis opp i årene fremover.

Veksten i norsk økonomi vil trolig være litt lavere fremover enn i de siste par tiårene. Det har sammenheng med lavere arbeidstilbud, som følge av en aldrende befolkning, og lavere vekst i produktiviteten i fastlandsøkonomien. Veksten i norsk økonomi fremover vil også avhenge av hvor dyktige norske bedrifter, husholdninger og myndigheter er til å tilpasse seg at petroleumsvirksomheten ikke lenger vil være den vekstmotoren vi har vært vant til. Regjeringen vil gå nærmere inn på disse langsiktige strukturelle forholdene i perspektivmeldingen, som legges fram i mars 2017.

Erfaringer viser at det er stor usikkerhet i anslag for den økonomiske utviklingen, se boks 2.3. Det kraftige fallet i oljeprisen siden sommeren 2014 har illustrert hvor raskt de økonomiske utsiktene kan endre seg. Et annet eksempel på usikkerheten er utviklingen i asylankomster. Den store tilstrømmingen av asylsøkere, som preget arbeidet med statsbudsjettet for 2016, har hittil i år avtatt og vært lavere enn ventet. At britene melder seg ut av EU kan trekke ned veksten hos våre handelspartnere. Her hjemme er utviklingen i boligprisene og husholdningenes gjeld en stor risikofaktor. Etter flere år med sterk vekst i boligpriser og gjeld kan selv mindre bortfall av inntekt tvinge husholdninger til å stramme inn på konsumet for å betjene gjelden sin. Fall i boligprisene vil også redusere husholdningenes formue, og kan i seg selv gi lavere konsumvekst, som igjen kan ramme omsetningen i næringslivet. Veksten i norsk økonomi kan også bli sterkere enn lagt til grunn i denne meldingen, for eksempel hvis oljeprisen stiger mer eller raskere enn ventet.

2.2 Boligpriser og gjeld

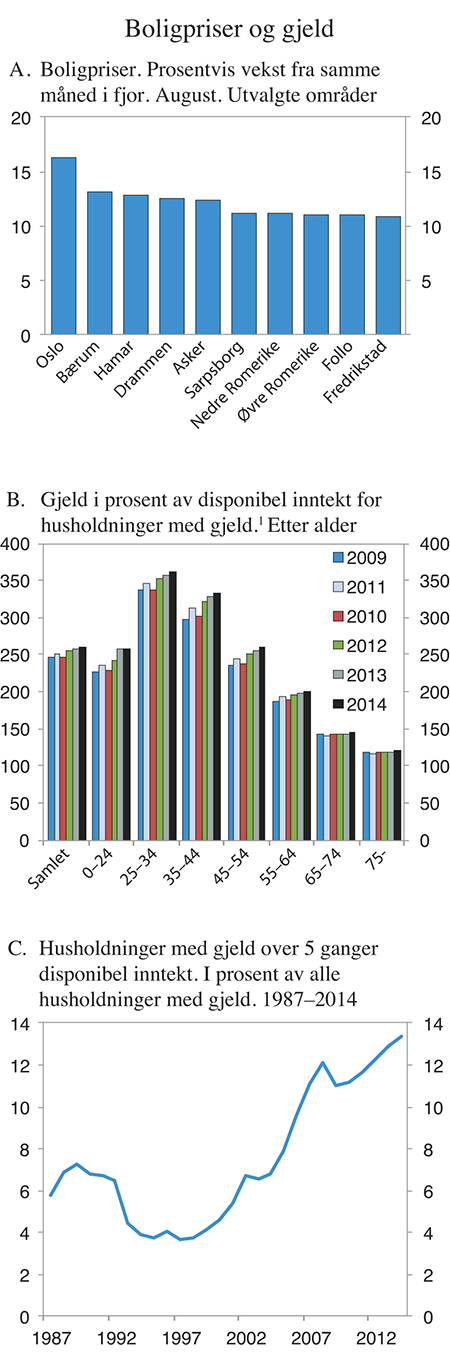

Veksten i boligprisene har tatt seg opp de siste månedene. I Oslo steg boligprisene med 16,3 pst. fra august 2015 til august 2016. Også i andre deler av Østlandet har prisene steget med over 10 pst. det siste året, se figur 2.4A. Med så høy prisstigning i boligmarkedet vil en forventet potensiell salgsgevinst overstige kostnader til normalt vedlikehold og betjening av gjeld. Det kan føre til videre prispress. Høy boligprisvekst kan øke husholdningenes gjeld som andel av disponibel inntekt og over tid innebære en tiltakende risiko for finansiell ustabilitet. Med stor gjeld i husholdningssektoren kan selv mindre bortfall av inntekt tvinge husholdninger til å stramme inn på konsumet for å betjene gjelden sin. Da vil bedriftenes produksjon, lønnsomhet og evne til å betjene sine lån i bankene svekkes, og arbeidsledigheten øke. Erfaringer fra både Norge og andre land viser at økonomiske tilbakeslag blir dypere og mer langvarige når de har rot i finansielle ubalanser. Det er særlig husholdninger med høy gjeld og lav gjeldsbetjeningsevne som vil kunne få økonomiske problemer ved inntektsbortfall eller fall i boligprisene.

Figur 2.4 Boligpriser og gjeld

1 Disponibel inntekt fratrukket renteutgifter.

Kilde: Eiendom Norge, Eiendomsverdi, Finn.no, Norges Bank og Finansdepartementet.

Det er krevende å anslå hvilket boligprisnivå som er rimelig, men det er flere grunner til at boligprisene i Norge vil være høye, særlig i svært attraktive områder med begrenset tilgang på areal. Anundsen1 finner at utviklingen i rentenivå, inntekter og boligbygging kan forklare boligprisveksten i Norge fra årtusenskiftet og fram til 2014. Også ifølge Statistisk sentralbyrå (SSB) er det trolig ikke en boligprisboble i Norge, men byrået peker samtidig på at boligprisene likevel kan falle.2 Beregninger gjort av SSB viser at en oppgang på 2 prosentenheter i de kortsiktige rentene til husholdningene kan bidra til at boligprisene faller med 11 pst.3 IMF har, basert på modellberegninger og indikatorer for boligprisutviklingen i forhold til inntekt og husleie, anslått at norske boligpriser kan være 40 pst. for høye.4

Det er erfaringer både i Norge og i andre land for at rask vekst i boligpriser og gjeld øker risikoen for finansiell ustabilitet.5 Tidligere finanskriser har dessuten nesten alltid vært preget av en allmenn oppfatning i perioden før krisen om at pris- og gjeldsoppgangen er riktig og kan forklares.

Boligbyggingen har tatt seg opp. Det vil i år bli bygget anslagsvis 34 000 nye boliger, et vesentlig høyere tall enn de foregående årene. Boligbyggingen anslås å holde seg høy også fremover. Det vil over tid bidra til å dempe prisstigningen.

Det ser ikke ut til at etterspørselen etter boliger er blitt dempet av forholdsvis lav inntektsvekst i år. Oppgangen kan delvis forklares med at renten etter skatt på boliglån er svært lav og forventninger om at renten vil ligge lavt lenge. Husholdningene er dessuten blitt mer positive til den økonomiske utviklingen. Etter en lang periode med oppgang i prisene kan det ha festnet seg en oppfatning blant mange husholdninger om at boligprisene vil fortsette å stige. Mange kan ønske å komme inn i boligmarkedet, eller kjøpe en større bolig, før det blir for dyrt. Forventninger om fortsatt høy prisvekst, kombinert med lave kostnader ved å betjene gjeld, gir også insentiver til å plassere penger i bolig. Mange kjøper nå bolig uten å skulle bo der selv. For eksempel viser tall fra Eiendomsverdi for 1. kvartal i år at 44 pst. av omsatte boliger under 60 kvadratmeter i Oslo ble kjøpt av en annen person enn den som bor i boligen. Det er en økning fra 37 pst. i 1. kvartal 2015.

Husholdningenes gjeld er kommet opp på svært høye nivåer. I gjennomsnitt sitter norske husholdninger med en gjeld som er mer enn to ganger større enn deres disponible inntekt. Mange husholdninger har langt større gjeld enn dette. I 2014 var gjelden i aldersgruppen 25–34 år i gjennomsnitt mer enn tre og en halv gang større enn disponibel inntekt, se figur 2.4B. Andelen husholdninger med en gjeld over fem ganger disponibel inntekt har mer enn doblet seg siden slutten av 1980-tallet, fra i underkant av 6 pst. i 1987 til i overkant av 13 pst. i 2014, se figur 2.4C. I samme periode har andelen husholdninger med en gjeld over ti ganger disponibel inntekt økt fra 1,1 pst. til 2,4 pst., eller til i overkant av 55 000 husholdninger.

Mange har høy belåning på boligen. Mer enn hvert fjerde nye nedbetalingslån til boligkjøp var høyere enn 85 pst. av boligens verdi i Finanstilsynets boliglånsundersøkelse 2015,6 og over en tredel av disse hadde en belåningsgrad høyere enn boligens verdi. Når det tas hensyn til tilleggssikkerhet, faller andelen nedbetalingslån til boligkjøp med belåningsgrad over 85 pst. til 13 pst. Særlig unge husholdninger har høy belåning på boligen. Hele 36 pst. av nye nedbetalingslån til boligkjøp til låntakere under 35 år hadde en belåningsgrad over 85 pst., og for i overkant av en tredel av disse oversteg lånene boligens verdi. Når tilleggssikkerhet regnes med, faller andelen lån med belåningsgrad utover 85 pst. til 20 pst. for denne gruppen.

2.3 Arbeidsmarkedet

Fallet i oljeprisen og lavere etterspørsel fra petroleumssektoren preger fortsatt utviklingen i arbeidsmarkedet, men det er tegn til bedring.

Den registrerte ledigheten har gått ned de siste månedene. Det ser dermed ut til at den registrerte ledigheten nådde en topp i vinter, på et nivå som var 0,3 prosentenheter høyere enn før oljeprisfallet, men fortsatt lavt i et historisk perspektiv, jf. figur 2.1C. Nedgangen i den registrerte ledigheten i år må ses i sammenheng med at flere ledige nå er på arbeidsmarkedstiltak. I august utgjorde arbeidsledigheten ved NAV-kontorene 2,9 pst. av arbeidsstyrken, korrigert for normale sesongvariasjoner.

Samtidig viser Arbeidskraftundersøkelsen (AKU) at ledigheten har fortsatt å stige og ligget mellom 4¾ og 5 pst. av arbeidsstyrken de siste månedene, etter en markert oppgang gjennom fjoråret. Erfaringsmessig er det stor usikkerhet og vilkårlige svingninger i AKU-tallene fra måned til måned, mens det er mindre variasjon i tallene for den registrerte ledigheten i NAV, se figur 2.1C.

Det siste halvannet året har forskjellen mellom de to ledighetsmålene vært større enn normalt. Noe av oppgangen i AKU-ledigheten skyldes unge som ønsker jobb, men som ikke melder seg som ledige hos NAV fordi de ikke har dagpengerettigheter. Når deltakere på arbeidsmarkedstiltak tas med i NAV-tallene, var forskjellen mellom ledighetsmålene nokså stabil fra begynnelsen av 2015 til sommeren 2016. Hittil i 3. kvartal har forskjellen igjen økt.

Arbeidsmarkedet i ulike deler av landet har utviklet seg ganske forskjellig siden oljeprisen begynte å falle. I sør og vest har den registrerte arbeidsledigheten fortsatt å stige det siste året, men oppgangen er blitt mindre. Det er også blitt stadig flere arbeidssøkere på tiltak etter at tiltaksbevilgningene ble økt. I andre deler av landet er utviklingen mer positiv, og i de fleste fylkene er den registrerte ledigheten lavere enn for ett år siden. Figur 2.5A viser de store regionale forskjellene i ledighetsutviklingen. Det er flest menn og personer med yrkesbakgrunn som ingeniør eller industriarbeider som har mistet jobben siden sommeren 2014.

Figur 2.5 Arbeidsmarkedet

1 Forretningsmessig tjenesteyting omfatter utleie av arbeidskraft. Mange arbeidsinnvandrere som jobber i industri og bygg- og anleggsnæringen blir registrert i denne sektoren.

2 Justert for brudd i 2006. Sesongjusterte månedstall.

Kilde: Arbeids- og velferdsetaten, Statistisk sentralbyrå og Finansdepartementet.

Samlet sett ventes den registrerte ledigheten å ligge rundt 3 pst. i årene som kommer, mens AKU-ledigheten ventes å være 4¾ pst. i år, for så å gå ned til om lag 4½ pst. i 2017 og 4¼ pst. i 2018. Sysselsettingen holdt seg lenge oppe, til tross for oppsigelser i oljerelaterte næringer. De siste tallene fra kvartalsvis nasjonalregnskap viser en svakere utvikling i sysselsettingen enn tidligere. Det er store forskjeller mellom næringer, som vist i figur 2.5B. Virksomheter knyttet til petroleumsnæringen har hatt en stor nedgang i sysselsettingen de siste to årene. Også innen forretningsmessig tjenesteyting har det vært en nedgang. Denne bransjen inkluderer blant annet utleie av arbeidskraft, som sysselsetter mange arbeidsinnvandrere. Andre næringer har hatt vekst. Det gjelder særlig bygg og anlegg og overnattings- og serveringsvirksomhet, som påvirkes av boligmarkedet og oppgangen innen reiseliv.

Sysselsettingen holder ikke tritt med befolkningsutviklingen. I årene etter finanskrisen har andelen av befolkningen i aldersgruppen 15–74 år som er sysselsatt gått ned. Denne utviklingen ser ut til å fortsette fremover.

Med lavere etterspørsel etter arbeidskraft var det i første halvår i år en svak nedgang i personer som jobber eller søker arbeid, og arbeidsstyrken vokste saktere enn befolkningen i arbeidsdyktig alder, som vist i figur 2.5C. Nedgangen i yrkesdeltakelsen var særlig stor blant unge under 25 år, men det var også nedgang i aldersgruppen fra 25 til 74 år. Denne utviklingen kan nå være i ferd med å snu. I de siste månedene har det igjen vært oppgang i arbeidsstyrken og yrkesfrekvensen for både unge og voksne arbeidstakere.

Unge søker seg ofte til utdanning når arbeidsmarkedet svekkes, og utviklingen det siste året har vært i tråd med dette bildet. Nedgangen i sysselsettingen blant unge er i stor grad blitt motsvart av flere i utdanning, og oppgangen i ungdomsledigheten har vært nokså moderat.

Både for unge arbeidstakere og de over 24 år nådde yrkesdeltakelsen en topp i 2008, etter flere år med sterk vekst. Nedgangen etter finanskrisen var markert for begge grupper. Siden har yrkesdeltakelsen for de over 24 år vært mer stabil, mens den har svingt en del for de unge arbeidstakerne. Samlet sett var yrkesandelen 71,1 pst. i 2015, mot 71,9 pst. i 2010.

Lavere etterspørsel etter arbeidskraft har også preget nettoinnvandringen, som var vesentlig lavere i fjor enn tidligere år, se figur 2.5D. Nivået på innvandringen er fortsatt høyt i et lengre perspektiv. En svak krone har gitt lavere verdi på norske lønninger målt i utenlandsk valuta, og det har trolig bidratt til nedgangen. Samtidig er den økonomiske situasjonen i avsenderlandene bedre enn for noen år tilbake. Nettoinnvandringen fra Sverige og Danmark har bremset opp. Utviklingen de siste årene viser hvordan arbeidsinnvandring bidrar til fleksibilitet i arbeidsstyrken. Arbeidsinnvandringen bidro til å øke arbeidsstyrken og holde igjen kostnadsveksten i årene med sterk vekst i etterspørselen etter arbeidskraft.

Etter hvert som den økonomiske aktiviteten tiltar, ventes både sysselsettingen og veksten i arbeidsstyrken å ta seg gradvis opp. Samtidig legges det til grunn at AKU-ledigheten vil avta, mens den registrerte ledigheten vil holde seg om lag på dagens nivå, som er godt under det historiske gjennomsnittet.

Utviklingen og utsiktene for arbeidsmarkedet er oppsummert i tabell 2.2.

Tabell 2.2 Utviklingen i arbeidsmarkedet. Prosentvis endring fra året før

Nivå 2015 | Årlig gj.snitt 2010–2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|---|

Etterspørsel etter arbeidskraft: | ||||||

Utførte timeverk, mill. | 1,1 | 0,3 | -0,1 | 0,4 | 0,7 | |

Sysselsetting, 1000 personer 1 | 2 753 | 1,1 | 0,3 | 0,2 | 0,7 | 1,1 |

Tilgang på arbeidskraft: | ||||||

Befolkning 15–74 år, 1000 personer | 3 896 | 1,6 | 1,2 | 1,2 | … | … |

Arbeidsstyrken, 1000 personer 2 | 2 772 | 1,1 | 1,4 | 0,6 | 0,7 | 0,9 |

Nivå: | ||||||

Yrkesandel (15–74 år) 3 | 71,4 | 71,1 | 70,8 | 70,6 | 70,5 | |

Yrkesandel (15–64 år) 3 | 78,4 | 78,1 | … | … | … | |

Sysselsettingsandel (15–74 år) | 71,5 | 70,7 | 70,0 | |||

AKU-ledige | 3,4 | 4,4 | 4,7 | 4,6 | 4,3 | |

Gjennomsnitt siste 25 år | 4,1 | |||||

Registrerte arbeidsledige | 2,7 | 3,0 | 3,1 | 3,1 | 3,0 | |

Gjennomsnitt siste 25 år | 3,4 |

1 Sysselsatte personer ifølge nasjonalregnskapet. Tilsvarer bosatte og ikke-bosatte personer som er sysselsatt i innenlandsk produksjonsaktivitet.

2 Arbeidsstyrken ifølge AKU. Tilsvarer summen av antall sysselsatte og arbeidsledige personer bosatt i Norge. Ikke-bosatte lønnstakere sysselsatt i innenlandsk produksjonsvirksomhet inngår ikke i dette målet.

3 Tilsvarer arbeidsstyrken i prosent av befolkningen i aldersgruppen.

Kilde: Arbeids- og velferdsdirektoratet, Statistisk sentralbyrå og Finansdepartementet.

2.4 Internasjonal økonomi

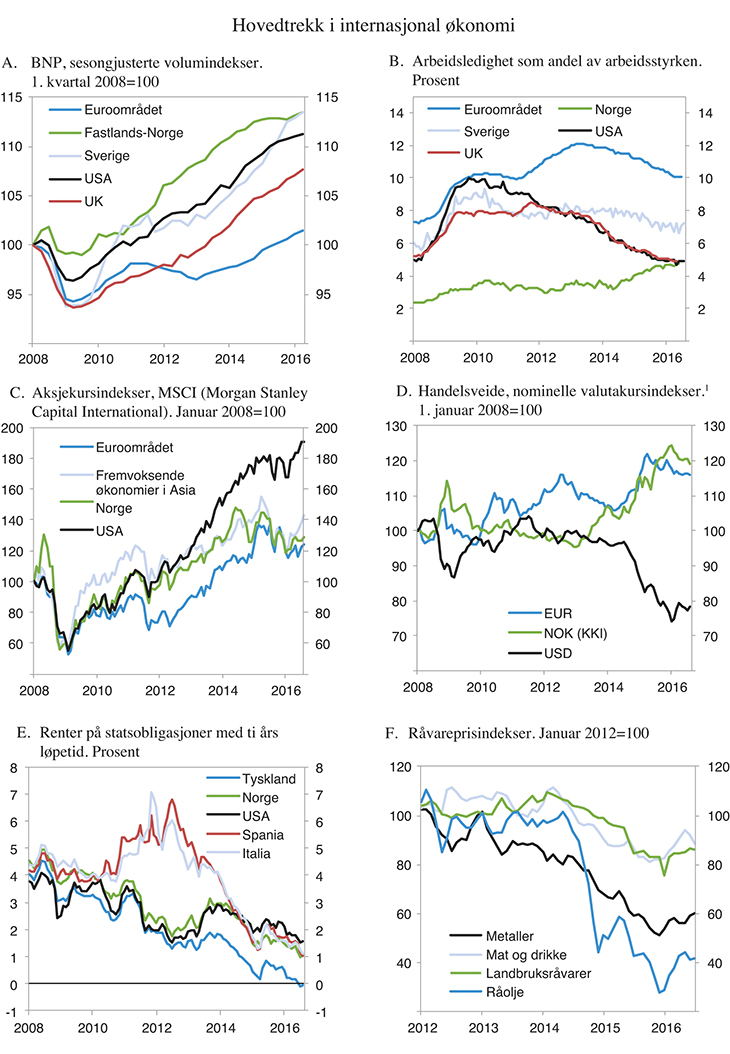

Veksten i internasjonal økonomi ventes å ta seg forsiktig opp fremover, etter at den i 2015 var på det laveste siden kriseåret 2009. Ekspansiv pengepolitikk i mange land, sammen med bedre utvikling i råvareeksporterende fremvoksende økonomier, er ventet å bidra til oppgangen. Betydelig lavere vekst i verdenshandelen kan på den annen side dempe oppgangen. I de tradisjonelle industrilandene tynges dessuten den økonomiske veksten fortsatt av høy gjeld i både privat og offentlig sektor, svak vekst i arbeidsstyrken på grunn av en aldrende befolkning, svak vekst i investeringene og svak utvikling i produktiviteten.

Utfallet av folkeavstemningen i Storbritannia 23. juni overrasket de globale finansmarkedene. Etter et kraftig fall rett etter avstemningen, har internasjonale børsindekser hentet seg inn igjen, mens britiske pund fortsatt er klart svakere enn før 23. juni. Bank of England og en rekke andre sentrale prognosemakere har justert ned sine anslag for britisk økonomi. Særlig ventes lavere investeringer. Så langt er det få tegn i løpende statistikk til at den økonomiske utviklingen er vesentlig påvirket, men utfallet av folkeavstemningen innebærer økt økonomisk, politisk og institusjonell usikkerhet. Utfallet av folkeavstemningen ventes først og fremst å påvirke britisk økonomi, men kan ha negative konsekvenser også for andre europeiske land. Utenfor Europa ventes virkningene å være små. På litt lengre sikt vil de økonomiske konsekvensene avhenge av hvor raskt Storbritannia får avklart det avtalemessige forholdet til sine partnere og innholdet i de nye avtalene.

Boks 2.1 Brexit

En britisk utmeldelse av EU («brexit») vil ha betydelige konsekvenser for Storbritannia og EU-samarbeidet. Brexit vil også ha konsekvenser for Norge. De konkrete konsekvensene vil først avtegne seg etter at forhandlingene om en utmeldingsavtale kommer i gang. Det vil skje når britene har utløst artikkel 50 i Traktaten om den europeiske union (TEU), noe som forventes tidligst i første halvår 2017. Etter det har partene to år på å bli enige om en utmeldingsavtale. Toårsfristen kan forlenges dersom de øvrige 27 EU-landene er enige om det. Forholdet mellom Storbritannia og EU etter uttreden forutsettes fastlagt i én eller flere nye avtaler. Det er ingen tidsfrist for å bli enige om nye avtaler.

Når Storbritannia forlater EU, forlater landet også EØS. Det betyr blant annet at de omfattende rettighetene og pliktene etter EØS-avtalen for innretting av det nasjonale regelverket for finanssektoren faller bort. Regulering av det bilaterale økonomiske forholdet mellom Norge og Storbritannia må deretter baseres på et nytt sett med avtaler. Utviklingen i finanssektoren er viktig for norsk økonomi, og norsk finansnæring får mye av sin finansiering via markedet i London. Usikkerheten rundt hvilke tilknytningsformer Storbritannia vil få overfor omverden etter brexit, hva slags tilknytning det blir mellom Norge og Storbritannia, og når den kommer på plass, skaper uforutsigbarhet for norske finans- og verdipapirforetak, først og fremst for norske foretak etablert i Storbritannia og britiske foretak etablert i Norge. Britisk utmeldelse av EU vil også kunne påvirke regelverksutviklingen i EU og EØS, både for finanssektoren og på andre områder.

Forhandlinger mellom Storbritannia og andre land om nye avtaler på handelsområdet kan formelt først starte etter at Storbritannia har trådt ut av EU. Norges handelspolitiske forhold til Storbritannia reguleres inntil dette gjennom EØS-avtalen, samt egne avtaler med EU for handel med fisk og landbruksvarer.

Regjeringen har startet kartlegging av norske interesser med tanke på et fremtidig bilateralt avtaleverk og samarbeid med Storbritannia. En tverrdepartemental embetsgruppe for å vurdere norske interesser som følge av brexit er satt ned under ledelse av Utenriksdepartementet. To hovedprinsipper ligger til grunn for Regjeringens oppfølging av brexit: EØS-avtalen og øvrige avtaler med EU ligger fast, og Norge skal sikte mot at samarbeidet med Storbritannia etter brexit skal være minst like godt og basert på størst mulig grad av frihandel som i dag.

Til tross for litt svakere utvikling globalt tok veksten i BNP hos Norges handelspartnere seg noe opp i fjor, se tabell 2.3. Sterk vekst i Sverige og i enkelte andre europeiske land Norge handler mye med, bidro til dette. For 2016 og 2017 antas veksten hos handelspartnerne å avta til 2,1 pst. Det er noe lavere enn lagt til grunn i Revidert nasjonalbudsjett 2016. Nedjusteringen skyldes i hovedsak dempet vekst i USA, Sverige og enkelte andre europeiske land så langt i år, samt usikkerheten utfallet av folkeavstemningen i Storbritannia har skapt. Anslagene er basert på at denne usikkerheten avtar etter hvert som de økonomiske og politiske konsekvensene blir klarere, og at økonomiske barrierer mellom Storbritannia og EU ikke øker vesentlig.

Tabell 2.3 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før

2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|

Bruttonasjonalprodukt: | |||||

Handelspartnerne1 | 2,2 | 2,42 | 2,1 | 2,1 | 2,3 |

Euroområdet | 0,9 | 1,9 | 1,6 | 1,4 | 1,6 |

USA | 2,4 | 2,4 | 1,6 | 2,3 | 2,4 |

Sverige | 2,4 | 3,8 | 3,3 | 2,5 | 2,5 |

Japan | 0,0 | 0,5 | 0,4 | 0,6 | 0,4 |

Kina | 7,3 | 6,9 | 6,6 | 6,2 | 6,0 |

Konsumpriser: | |||||

Handelspartnerne3 | 1,2 | 0,9 | 1,1 | 1,8 | 2,0 |

Euroområdet | 0,4 | 0,0 | 0,2 | 1,2 | 1,6 |

USA | 1,6 | 0,1 | 1,3 | 2,0 | 2,4 |

Sverige | 0,5 | 0,9 | 1,5 | 1,9 | 2,1 |

Japan | 2,7 | 0,8 | -0,2 | 0,5 | 1,0 |

Arbeidsledighet4: | |||||

Handelspartnerne3 | 7,4 | 6,9 | 6,5 | 6,4 | 6,4 |

Euroområdet | 11,6 | 10,9 | 10,1 | 9,8 | 9,5 |

USA | 6,2 | 5,3 | 4,9 | 4,6 | 4,8 |

Sverige | 7,9 | 7,4 | 6,7 | 6,4 | 6,8 |

Japan | 3,6 | 3,4 | 3,1 | 3,1 | 3,3 |

Memo: | |||||

BNP-vekst i verdensøkonomien5 | 3,4 | 3,1 | 3,1 | 3,4 | 3,5 |

Herav: | |||||

Fremvoksende økonomier | 4,6 | 4,0 | 4,1 | 4,5 | 4,6 |

OECD-området | 1,9 | 2,0 | 1,7 | 1,9 | 2,1 |

1 Norges 25 viktigste handelspartnere sammenveid med andeler av norsk eksport av tradisjonelle varer.

2 Justert for omlegging i nasjonalregnskapet for Irland som ga et engangsløft i BNP.

3 Norges 25 viktigste handelspartnere sammenveid med konkurranseevnevekter fra OECD.

4 I prosent av arbeidsstyrken.

5 Sammenveid med vekter basert på kjøpekraftspariteter (PPP) i stedet for markedsbaserte valutakurser.

Kilde: OECD, IMF, Eurostat, nasjonale kilder og Finansdepartementet.

I euroområdet ventes den moderate oppgangen å fortsette. Svært ekspansiv pengepolitikk, lettere tilgang på kreditt, lav oljepris og en viss finanspolitisk stimulans trakk veksten opp i første halvår i år. Veksten i innenlands etterspørsel var sterk. Også investeringene tok seg noe opp. Den høye arbeidsledigheten er ventet å fortsette å falle, men i et litt lavere tempo enn i 2015, ettersom vekst i arbeidsstyrken i noen grad antas å motvirke den sterkere sysselsettingsveksten. Prisveksten i euroområdet har blitt presset ned mot null av lav økonomisk aktivitet og fall i olje- og gasspriser. Fremover ventes den å ta seg vesentlig opp, blant annet som følge av at effekten av oljeprisfallet ikke lenger påvirker vekstratene. Den europeiske sentralbankens mål om konsumprisvekst nær, men under, 2 pst., ventes imidlertid ikke å nås før etter 2018.

I USA var den økonomiske veksten i første halvår uventet svak. Svakere nettoeksport som følge av sterk dollarkurs, samt lav aktivitet i petroleumssektoren og tilknyttede næringer, bidro til dette. Den lave oljeprisen vurderes likevel som positiv for amerikansk økonomi fordi den bedrer husholdningenes kjøpekraft. Utviklingen i arbeidsmarkedet er god, og husholdningenes konsum vokser betydelig. Veksten i BNP ventes å ta seg opp igjen det kommende året, understøttet av lavere gjeldsbelastning i privat sektor og bedring i boligmarkedet.

Veksten i svensk økonomi er klart høyere enn gjennomsnittet for de siste 20 årene, selv om den har avtatt noe de siste månedene. I tillegg til svært ekspansiv pengepolitikk bidrar også finanspolitikken til å holde veksten oppe. Offentlig etterspørsel av varer og tjenester har økt markert i år, blant annet som følge av flyktningkrisen. Det ventes en oppgang i boliginvesteringene og en moderat økning i privat konsum. Sterk vekst i boligprisene, spesielt i noen av de større byene, trekkes av mange observatører fram som en risikofaktor.

Mens fremvoksende økonomier fremdeles bidrar tungt til veksten i verdensøkonomien, har det vært avtakende vekst i disse økonomiene hvert år siden 2010 når man ser dem under ett. I Kina har ekspansiv finans- og pengepolitikk ført til noe sterkere vekst enn ventet så langt i år. Økende vekst i tjenesteproduksjonen har motvirket fallende vekst i industriproduksjonen. Veksten i investeringene har falt i tråd med behovet for å redusere overkapasitet, blant annet i eiendomsmarkedet og i produksjon av kull, stål og sement. Dette har ført til lavere vekst i importetterspørselen. Husholdningenes forbruk holdes oppe av høy vekst i inntektene og positiv utvikling i arbeidsmarkedet. Overkapasitet og overinvesteringer i enkelte sektorer, sammen med kraftig vekst i bolig- og eiendomspriser, skaper imidlertid usikkerhet om utviklingen fremover. Det er lagt til grunn at den sterke BNP-veksten i Kina gradvis vil dempe seg, se tabell 2.3.

Svakere vekst i etterspørselen fra Kina har bidratt til lavere priser på råvarer på verdensmarkedet. I oljeimporterende land, som India, har lavere oljepris økt husholdningenes kjøpekraft og styrket offentlige finanser. India har nå sterkere økonomisk vekst enn Kina, og BNP ventes å vokse med om lag 7½ pst. både i år og neste år. For råvareeksportører er fallet i verdensmarkedspriser negativt. I store, fremvoksende økonomier, som Russland og Brasil, har det ført til kraftige økonomiske tilbakeslag. Det er likevel tegn til at produksjonsfallet i disse landene er i ferd med å ebbe ut, og at Russland, og kanskje Brasil, vil kunne oppleve ny vekst i 2017.

Lavere priser på olje og andre råvarer har ikke løftet veksten i verdensøkonomien like mye som tidligere anslått. Prisfallet førte som ventet til kraftig nedgang i investeringene i olje- og gassutvinning. I tillegg ble etterspørselen etter varer og tjenester negativt påvirket av en rask og kraftig innstramming i offentlige budsjetter i mange eksportland. De positive virkningene på etterspørselen gjennom økt realdisponibel inntekt for konsumentene synes imidlertid så langt å ha vært mindre enn tidligere antatt. Dette skyldes blant annet at husholdninger har benyttet økningen i realinntekt til å redusere gjeld, og at offentlig sektor i importland har benyttet anledningen til å kutte i subsidier, slik at prisfallet i mindre grad har nådd fram til forbrukerne. Mens oljeprisfallet i 2014 for en stor del ble forklart med overproduksjon av olje, og derfor i hovedsak ble sett på som et tilbudssidesjokk isolert til oljemarkedet, tyder senere nedgang i råvarepriser på at svak etterspørselsvekst i verdensøkonomien etter hvert har fått større betydning, se figur 2.6F.

Arbeidsmarkedet er i bedring i OECD-området. I euroområdet har ledigheten falt gradvis de siste tre årene, men den er fremdeles klart høyere enn før finanskrisen, se figur 2.6B. Det er store forskjeller mellom landene. I Tyskland har ledigheten falt til rekordlave nivåer, mens den fremdeles ligger på rundt 10 pst. i Frankrike og Italia og over 20 pst. i Spania og Hellas. Høy ledighet over tid innebærer en fare for at mange mister fotfeste i arbeidsmarkedet. I USA og Storbritannia er veksten i sysselsettingen sterk, og ledigheten har gått betydelig ned. I USA har det skjedd samtidig som yrkesdeltakelsen har falt markert siden finanskrisen. En vesentlig del av fallet i yrkesdeltakelsen kan ikke forklares med endringer i alderssammensetningen i befolkningen, noe som betyr at mange i arbeidsdyktig alder har trukket seg ut eller er skjøvet ut av arbeidsmarkedet.

Til tross for fallende arbeidsledighet i OECD-området de siste tre årene er lønnsveksten fremdeles lav. For Norges handelspartnere sett under ett anslår OECD lønnsveksten til rundt 2 pst. i både 2015 og 2016, mot gjennomsnittlig årsvekst på drøyt 3 pst. i tiåret før finanskrisen.

Nedgang i råvareprisene bidro til at konsumprisveksten i de tradisjonelle industrilandene i 2015 var den laveste siden finanskrisen, se tabell 2.3. Utenom energi- og matvarer har veksten i konsumprisene tatt seg noe opp det siste året. I euroområdet, Sverige, Japan og Kina ventes den ekspansive pengepolitikken å løfte prisveksten fremover. I USA kan et strammere arbeidsmarked bidra til det samme. Videre vil også virkningen på prisveksten av fallet i energipriser etter hvert ebbe ut. For handelspartnerne anslås konsumprisveksten å trekkes opp til drøyt 1 pst. i år og om lag 1¾ pst. neste år.

Pengepolitikken er fortsatt svært ekspansiv i store deler av OECD-området, med styringsrenter som er nær eller endog under null. Den europeiske sentralbanken (ESB) har siden mars i fjor gjennomført omfattende kjøp av statsobligasjoner i euroområdet med sikte på å holde også de langsiktige rentene lave. I mars i år valgte ESB å utvide de månedlige verdipapirkjøpene. De to viktigste styringsrentene, refinansieringsrenten og innskuddsrenten, er holdt uendret på henholdsvis 0 og -0,4 pst. så langt i år. ESB uttalte 8. september at styringsrentene i eurolandene ventes å forbli på dette nivået eller lavere for en lengre periode fremover. ESB har også besluttet å fortsette med verdipapirkjøp til og med 1. kvartal 2017, eventuelt lenger dersom ESBs mål om inflasjon opp mot 2 pst. på mellomlang sikt ikke er nådd.

Sentralbanken i Storbritannia besluttet i august i år å senke styringsrenten fra 0,5 til 0,25 pst. for blant annet å motvirke negative virkninger på britisk økonomi av folkeavstemningen om EU-medlemskap. I tillegg ble et nytt låneprogram for bankene og et nytt program for kjøp av obligasjoner i markedet lagt fram.

Også Sveriges Riksbank og sentralbanken i Japan har omfattende programmer for kjøp av statsobligasjoner. Riksbanken har holdt styringsrenten uendret på -0,5 pst. siden februar i år, og sier den har beredskap for å gjøre pengepolitikken enda mer ekspansiv om nødvendig. Viktige usikkerhetsmomenter for banken er den videre utviklingen i internasjonal økonomi, særlig følgene av Storbritannias avgjørelse om å forlate EU, samt utviklingen til den sterke svenske kronen. Også i Danmark og Sveits er styringsrenten negativ. Den amerikanske sentralbanken hevet derimot sitt intervall for styringsrenten fra 0–0,25 pst. til 0,25–0,50 pst. i desember i fjor. Rentehevingen var den første siden 2006. Markedet venter nye økninger i løpet av andre halvår i år.

Det var betydelige bevegelser i internasjonale finansmarkeder i første halvår i år. Ved inngangen til året medvirket trolig usikkerhet om kinesisk økonomi og OECD-landenes handlingsrom i den økonomiske politikken til uro i markedene. Europeiske bankaksjer ble særlig berørt, noe som må ses på bakgrunn av nedjusterte vekstutsikter og ny oppmerksomhet om bankenes balanser og omfanget av misligholdte lån. Internasjonale børsindekser tok seg opp igjen i løpet av våren, men falt brått etter at resultatet fra folkeavstemningen i Storbritannia ble kjent 23. juni. Den umiddelbare reaksjonen var sterkest i europeiske børsindekser, se figur 2.6C. Etter dette har internasjonale børsindekser hentet seg inn igjen, mens britiske pund fortsatt er klart svakere enn før 23. juni. Flere fremvoksende økonomier har opplevd kapitalutgang og betydelig svekkelse av sine valutaer de siste årene. Særlig for oljeeksporterende land er det blitt dyrere for stater og bedrifter å hente kapital i internasjonale markeder. Usikkerhet i markedene, samt endringer i pengepolitikken, har ført til økt etterspørsel etter tyske, japanske, britiske og amerikanske statsobligasjoner. Statsrentene i disse landene har falt markert det siste året, og både Tyskland og Japan har opplevd negative markedsrenter, se figur 2.6E.

ESBs ekspansive pengepolitikk har bidratt til nedgang i bankenes utlånsrenter de siste årene. Likevel står foretak i mange søreuropeiske land fortsatt overfor høyere renter på lån enn for eksempel tyske og franske foretak, men differansen har minket. Høye renter på lån og lav kredittvekst gjenspeiler at mange av bankene i disse landene har lav egenkapital og betydelige innslag av dårlige lån på sine balanser.

Figur 2.6 Hovedtrekk i internasjonal økonomi

1 Indeksene er utarbeidet av de lokale sentralbankene og metoden varierer noe. EUR og USD er invertert. Høyere verdi betyr svakere valuta.

Kilde: Macrobond.

De siste årene har stram finanspolitikk i de tradisjonelle industrilandene brakt underskuddene på offentlige budsjetter betydelig ned. Svak økonomisk vekst og lav inflasjon gjør det likevel vanskelig for landene å redusere gjeldsnivået målt som andel av BNP.

I fremvoksende økonomier økte underskuddene i offentlige budsjetter kraftig i fjor. Målt som andel av BNP har underskuddene i disse landene ikke vært større siden 1990-tallet. Lave råvarepriser har redusert de offentlige inntektene for råvareeksporterende land. Også kapitalutgang og mindre etterspørsel etter landenes statspapirer i internasjonale markeder har gjort situasjonen mer krevende. Flere fremvoksende økonomier vil måtte stramme inn offentlige budsjetter i tiden fremover.

For de tradisjonelle industrilandene sett under ett ventes en mer ekspansiv finanspolitikk i 2016. For USA anslår IMF at finanspolitikken vil være på den ekspansive siden i år, mens det for neste år ventes nye innstramminger. I Japan anslås en mer nøytral finanspolitikk i 2016, og innstrammingene ventes å fortsette i Storbritannia, men med noe mindre styrke fremover enn lagt til grunn før folkeavstemningen. For euroområdet sett under ett ligger finanspolitikken an til å bli nøytral i år. De fleste euroland har lagt det meste av budsjettinnstrammingene bak seg. Landene ligger likevel langt unna kravet i EUs stabilitets- og vekstpakt om en bruttogjeld i offentlig forvaltning på maksimalt 60 pst. av BNP. EUs regler krever derfor at gjeldsgraden bygges videre ned fremover. Det høye gjeldsnivået begrenser landenes handlefrihet i finanspolitikken.

Det er risiko for en svakere utvikling internasjonalt enn lagt til grunn i denne meldingen. Blant viktige usikkerhetsmomenter er:

Storbritannias fremtidige avtaleforhold med sine handelspartnere. At et flertall i folkeavstemningen i Storbritannia stemte for å melde Storbritannia ut av EU, har økt økonomisk, politisk og institusjonell usikkerhet i Europa. På kort sikt kan dette føre til at investerings- og sysselsettingsbeslutninger utsettes. På lengre sikt vil konsekvensene avhenge av hva de nye avtalene vil innebære for Storbritannia og dets handelspartnere, og hvordan EUs indre marked vil utvikle seg uten Storbritannia.

Vedvarende svak vekst i de tradisjonelle industrilandene. Det er en risiko for at langvarig svak vekst i privat etterspørsel kan gi vedvarende lav produksjon og lav inflasjon. Vedvarende lav inflasjon vil kunne trekke inflasjonsforventningene ned og den forventede realrenten opp, noe som vil virke negativt på investeringer og forbruk og dermed vil kunne danne en ond sirkel.

Ubalanser i Kina. Gjeldsnivået i privat sektor er høyt, og bedriftenes overskudd har falt de seneste årene. Samtidig er det overkapasitet og overinvesteringer i enkelte næringer. Det er derfor fare for at Kinas omlegging mot en mer tjenesteproduserende økonomi ikke vil gå så glatt som forutsatt, noe som kan gi lavere etterspørselsvekst i Kina og påvirke priser og handelsvolumer globalt.

Geopolitisk uro. En eventuell eskalering av væpnede konflikter i Ukraina, Midtøsten og Afrika kan virke negativt på internasjonal økonomi. Flyktningstrømmen til europeiske land kan gi større samfunnsøkonomiske effekter enn lagt til grunn. Dersom landene ikke lykkes i å integrere immigrantene i arbeidsmarkedet på en god måte, vil det svekke den økonomiske utviklingen på sikt.

2.5 Petroleumssektoren

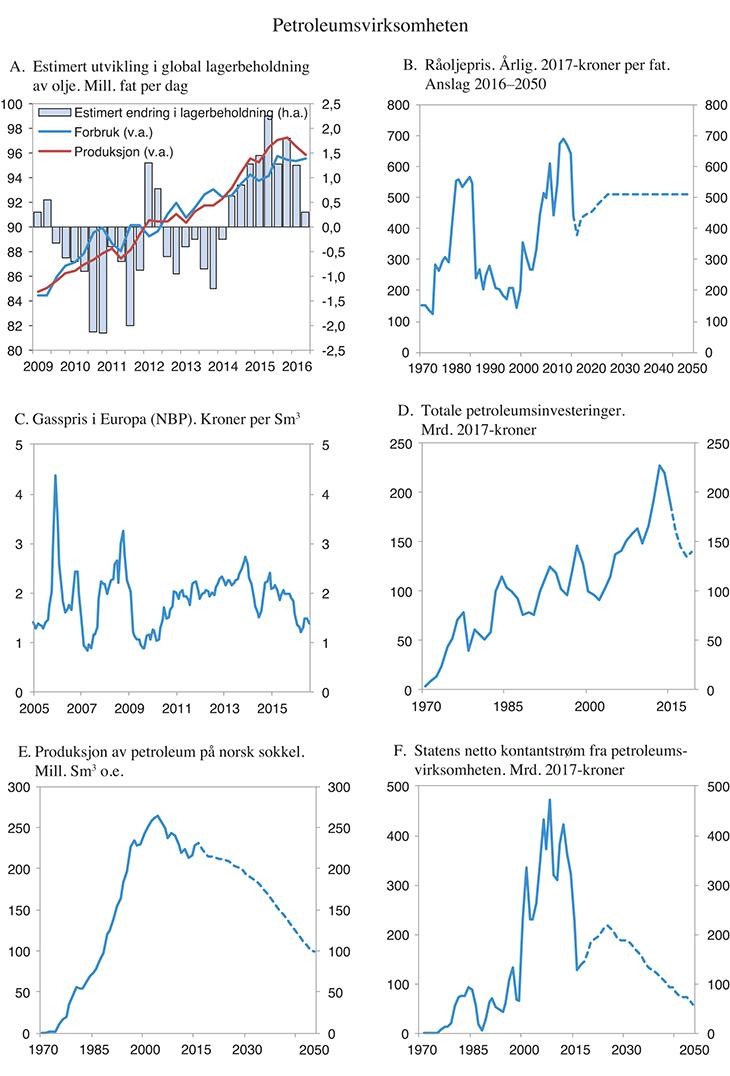

Oljeprisen har falt kraftig siden sommeren 2014 og nådde et bunnpunkt på under 30 dollar per fat i januar i år, se figur 2.1A. Siden har prisen tatt seg en del opp, med unntak av noen svingninger i løpet av sommeren. I begynnelsen av september var oljeprisen i underkant av 50 dollar per fat, om lag som da Revidert nasjonalbudsjett ble lagt fram i mai. Nivået er fortsatt lavere enn gjennomsnittlig realoljepris de siste 20 årene, som har vært om lag 65 dollar per fat.

Oljemarkedet har de siste årene vært preget av et betydelig tilbudsoverskudd, blant annet som følge av økt produksjon av skiferolje i USA. Det har ført til fallende priser på olje. Balansen mellom produksjon og forbruk er nå bedre, men lagernivåene er fortsatt høye. Samtidig vokser etterspørselen, mens produksjonen falt i 1. og 2. kvartal i år, se figur 2.7A. Fremover ventes det derfor en gradvis nedgang i oljelagrene og økende oljepris.

I denne meldingen er det beregningsteknisk lagt til grunn at oljeprisen tar seg opp fremover i tråd med prisene i terminmarkedet slik de ble notert i slutten av august, se figur 2.7B. Videre er det lagt til grunn at oljeprisen øker gradvis til 510 kroner per fat fra og med 2025 (målt i faste 2017-kroner). Med dollarkurs i slutten av september tilsvarer dette i overkant av 60 dollar per fat.

Oljeprisen er usikker og kan svinge raskt. Utviklingen fremover vil blant annet avhenge av veksten i verdensøkonomien, tilpasningen hos store produsentland, den langsiktige effekten på oljeproduksjonen av oljeprisfallet, kostnadene ved å bygge ut ny produksjon og den teknologiske utviklingen. Enigheten om produksjonskutt i OPEC kan påvirke oljeprisen fremover.

Spotprisen på gass i Europa falt gjennom 2015 og nådde et bunnpunkt i april i år. Nivået er nå om lag som da Revidert nasjonalbudsjett ble lagt fram, se figur 2.7C. Fallet i gassprisen i Europa det siste året har sammenheng med et høyt tilbud av gass, både rørledningsgass og flytende naturgass (LNG). Lavere oljepriser påvirker også det europeiske gassmarkedet, blant annet fordi prisen på en betydelig andel av gassen som selges i Europa, er knyttet opp mot prisen på olje.

I denne meldingen er det beregningsteknisk lagt til grunn at den gjennomsnittlige prisen på norsk gasseksport går ned fra rundt 2,0 kroner per Sm3 i 2015 til rundt 1,5 kroner i år og neste år (målt i faste 2017-kroner). Anslagene for begge årene er justert ned siden Revidert nasjonalbudsjett. Fra og med 2019 legges det til grunn en gasspris på 1,85 kroner per Sm3. Usikkerheten er stor. Fremover vil blant annet den økonomiske veksten, prisutviklingen for andre energikilder, tilgangen på LNG og energi- og klimapolitikken i sentrale importland for norsk gass kunne påvirke prisene.

Fallet i prisene på olje og gass de to siste årene har ført til et markert lavere investeringsnivå i petroleumsnæringen både internasjonalt og på norsk sokkel. Samtidig har selskapene, etter flere år med sterk kostnadsvekst, redusert kostnader til drift og satt i verk tiltak for å øke produktiviteten. Innsparinger ble satt i gang allerede før oljeprisen begynte å falle.

Petroleumsinvesteringene på norsk sokkel falt med rundt 15 pst. i fjor, se figur 2.7D. I denne meldingen er det lagt til grunn at fallet i petroleumsinvesteringene vil bli gradvis mindre de nærmeste to årene. Etter 2018 anslås investeringene å stabilisere seg målt i faste priser, mens de vil fortsette å gå noe ned målt mot størrelsen på fastlandsøkonomien.

Investeringsanslagene er justert noe ned siden Revidert nasjonalbudsjett. Effektivisering og lavere priser på innsatsfaktorer bidrar til økt lønnsomhet for prosjekter under utbygging og prosjekter som ennå ikke er godkjent. Samtidig inngås nye kontrakter til en lavere pris, og flere eksisterende kontrakter er blitt reforhandlet. De store endringene i oljenæringen og i olje- og gassprisene de siste to årene gjør usikkerheten i investeringsanslagene stor, også på kort sikt. Forventninger om utviklingen i oljeprisen på lengre sikt vil være avgjørende både for selskapenes inntekter og lønnsomheten til nye investeringsprosjekter. Effektiviseringstiltak og fokus på kostnader bidrar til at prosjekter på norsk sokkel er blitt lønnsomme med lavere olje- og gasspriser enn før.

Samtidig som priser og investeringer falt, økte produksjonen av petroleum i fjor, se figur 2.7E. Oppgangen skyldtes særlig økt produksjon av gass, der nivået var det høyeste noensinne. Oljeproduksjonen steg for andre år på rad, etter gjennomgående å ha falt siden årtusenskiftet. Oljeproduksjonen var likevel hele 50 pst. lavere enn da den nådde toppen i 2000, mens samlet petroleumsproduksjon var om lag 14 pst. lavere enn toppnivået i 2004. Ved inngangen til 2016 var 82 felt i produksjon på norsk sokkel. Av disse ligger 65 felt i Nordsjøen, 16 i Norskehavet og ett i Barentshavet. I løpet av 2015 ble fire nye felt satt i produksjon, og ytterligere ni felt var under utbygging ved årsskiftet 2015/2016. I fremskrivingene er produksjonen av petroleum relativt stabil fram til midten av 2020-tallet, for så å avta gradvis, som vist i figur 2.7E.

Statens netto kontantstrøm fra petroleumsvirksomheten anslås til 125 mrd. kroner i 2016, se figur 2.7F. Av dette utgjør skatter og avgifter 46 pst., nettoinntektene fra SDØE 45 pst. og utbytte fra Statoil 9 pst. Anslaget for statens netto kontantstrøm er justert ned siden Revidert nasjonalbudsjett for både i år og neste år, med henholdsvis vel 7 og 3 mrd. kroner. Nedjusteringen må blant annet ses i sammenheng med at anslaget på aksjeutbytte fra Statoil er justert ned. Det har skjedd som følge av etableringen av Statoils ubytteaksjeprogram, som gir aksjonærene anledning til å motta nyutstedte aksjer i selskapet i stedet for kontantutbytte. For 2017 anslås statens netto kontantstrøm til 138 mrd. kroner.

En enkel virkningsberegning for betydningen av endringer i oljeprisen indikerer at dersom oljeprisen i 2017 blir 10 kroner høyere enn lagt til grunn her, gir det en økning på 4,3 mrd. i statens netto kontantstrøm, se tabell 2.4. Ved en eventuelt lavere oljepris anslås virkningen å bli den samme, men med motsatt fortegn.

Den totale formuen i petroleumsvirksomheten, definert som nåverdien av fremtidig årlig kontantstrøm fra virksomheten fra og med 2017, kan anslås til i underkant av 3 650 mrd. 2017-kroner. I tråd med tidligere praksis er det lagt til grunn en realrente på 4 pst. i beregningen av formuen. Formuesanslaget er basert på forutsetningene om produksjon, priser og kostnader som er lagt til grunn i denne meldingen. Dersom oljeprisen fra og med 2017 blir 100 kroner lavere enn lagt til grunn, og gassprisen samtidig reduseres prosentvis like mye, kan formuen anslås til i underkant av 1 900 mrd. 2017-kroner. I motsatt fall, dersom prisene endrer seg tilsvarende i positiv retning sammenliknet med prisene som her er lagt til grunn, blir formuesanslaget vel 5 400 mrd. kroner.7

Statens del av formuen, definert som nåverdien av statens netto kontantstrøm fra petroleumsvirksomheten, anslås i denne meldingen til rundt 3 150 mrd. 2017-kroner. Det gir grunnlag for en permanentinntekt på rundt 125 mrd. kroner per år. Det kommer i tillegg til avkastningen av kapitalen som allerede er opptjent i Statens pensjonsfond utland.

Figur 2.7 Petroleumsvirksomheten

Kilde: IEA Oil Market Report (september), Macrobond, Statistisk sentralbyrå, Olje- og energidepartementet, Oljedirektoratet og Finansdepartementet.

Tabell 2.4 Hovedtall for petroleumsvirksomheten

2015 | 2016 | 2017 | 2018 | Virkning av en endring i oljeprisen på 10 kroner i 2017 på kontantstrøm i 20171 | |

|---|---|---|---|---|---|

Forutsetninger: | |||||

Råoljepris, kroner pr. fat | 430 | 371 | 425 | 447 | |

Råoljepris, 2017-kroner pr. fat | 444 | 379 | 425 | 438 | |

Produksjon, mill. Sm3 o.e. | |||||

– Råolje og NGL | 113 | 115 | 110 | 105 | |

– Naturgass | 115 | 117 | 113 | 113 | |

Mrd. kroner: | |||||

Betalte skatter og avgifter | 110 | 58 | 59 | 70 | 2,5 |

Netto inntekt SDØE | 93 | 56 | 70 | 69 | 1,8 |

Statens netto kontantstrøm | 218 | 125 | 138 | 149 | 4,3 |

1 I virkningsberegningen er det lagt til grunn at gassprisen endres prosentvis like mye som oljeprisen, men med et tidsetterslep slik at halvparten av endringen skjer året etter.

Kilde: Statistisk sentralbyrå, Olje- og energidepartementet, Oljedirektoratet og Finansdepartementet.

Boks 2.2 Anslag på trendvekst i økonomien

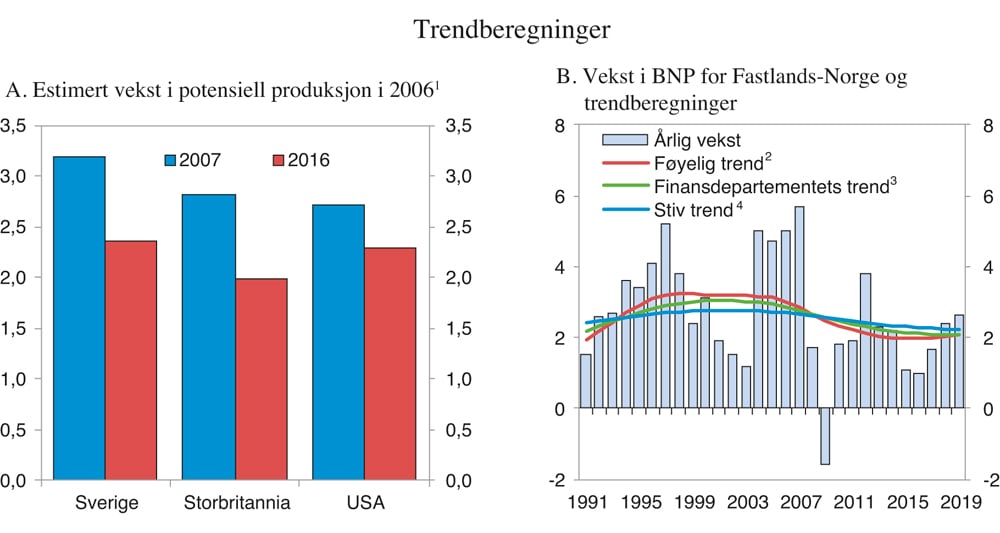

Den underliggende trendveksten i økonomien kan ikke observeres direkte, men kan anslås med utgangspunkt i statistikk og analyser. Trendveksten avhenger av utviklingen i produktivitet, tilgang på kapital og arbeidskraft. Anslag for trenden er usikre og kan revideres etter hvert som man får ny informasjon om den økonomiske utviklingen. Da konjunkturene snudde under finanskrisen, erfarte mange land at trendveksten hadde vært anslått for høyt for de foregående årene, se figur 2.8A. Den økonomiske utviklingen hadde vært drevet av midlertidige forhold i større grad enn lagt til grunn. Sett i ettertid fremstår dermed finanspolitikken i mange land som mer ekspansiv enn den så ut da budsjettvedtakene ble gjort.

Den økonomiske politikken er rettet inn mot å bidra til høy trendvekst i økonomien, samtidig som den sikter mot å jevne ut mer kortsiktige svingninger i produksjon og sysselsetting. Kraftige høykonjunkturer og dype lavkonjunkturer kan bidra til å undergrave økonomiens vekstevne. For å kunne bidra til å jevne ut svingninger må beslutningene i den økonomiske politikken bygge på en sammenlikning av den faktiske veksten i økonomien og den anslåtte trendveksten. Trendveksten er også nyttig som en indikator for hvor effektivt vi klarer å utnytte ressursene i norsk økonomi.

Det er mange metoder for å beregne trendveksten i verdiskapingen. Figur 2.8B viser tre ulike trendberegninger1. Forskjellen mellom dem er graden av glatting. Ved valg av en stiv trend antas det at veksten i produksjonskapasiteten endres lite over tid, og at trendveksten ligger nær det historiske gjennomsnittet. Ved valg av en mer føyelig trend antas veksten i produksjonskapasiteten å variere mer, og trendveksten nærmer seg den faktiske veksten i økonomien. Ifølge Finansdepartementets beregninger var trendveksten i fastlandsøkonomien rundt 3 pst. ved årtusenskiftet og har deretter avtatt. For 2017 anslås trendveksten til rundt 2 pst. Det er på linje med trendberegninger gjort av Statistisk sentralbyrå og Norges Bank. De fleste OECD-land har, på samme måte som Norge, opplevd et markert fall i produktivitetsveksten fra midten av forrige tiår. Det trekker trendveksten i økonomien ned.

Det er stor usikkerhet knyttet til beregningen av trendveksten. Perioden med høy oljepris etter årtusenskiftet og den høye arbeidsinnvandringen slår ut i estimatene. Den høye oljeprisen trakk i denne perioden opp veksten i fastlandsøkonomien. Det gikk sammen med høy arbeidsinnvandring. Når oljeprisen nå har falt kraftig, er det usikkert hvordan det vil slå ut i trendveksten i økonomien, herunder både i den trendmessige veksten i produktivitet og arbeidstilbud. Tabell 2.5 viser anslag for trendveksten og noen hovedstørrelser for norsk økonomi i årene fram til 2019.

Tabell 2.5 Anslag for trendvekst og prosentvis vekst i noen økonomiske hovedstørrelser 2015–2019

2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|

Bruttonasjonalprodukt, Fastlands-Norge | 1,1 | 1,0 | 1,7 | 2,4 | 2,6 |

Trendvekst | 2,1 | 2,1 | 2,1 | 2,1 | 2,1 |

Sysselsetting, personer | 0,3 | 0,2 | 0,7 | 1,1 | 1,4 |

Arbeidsledighetsrate, AKU (nivå) | 4,4 | 4,7 | 4,6 | 4,3 | 4,1 |

Arbeidsledighetsrate, registrert | 3,0 | 3,1 | 3,1 | 3,0 | 2,9 |

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Figur 2.8 Trendberegninger

1 Tall for året 2006 fra Economic Outlook 2007 og Economic Outlook 2016.

2 Lambda=100.

3 Lambda=400.

4 Lambda=1600.

Kilde: Statistisk sentralbyrå, OECD og Finansdepartementet.

1 Trendberegningene er estimert ved Hodrick-Prescott (HP) filter. HP-filter er en mye brukt metode som dekomponerer en tidsserie i en trendkomponent og en konjunkturkomponent.

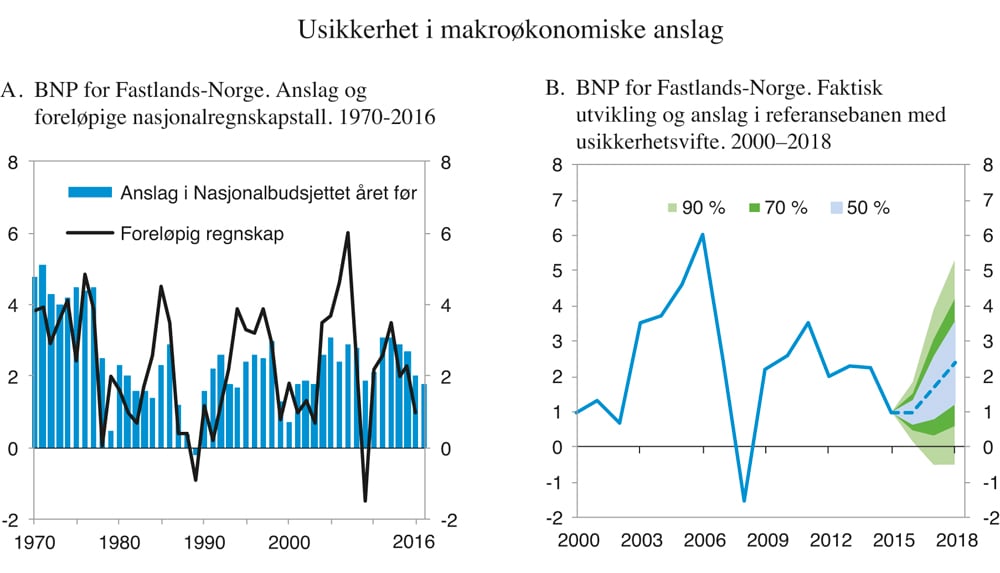

Boks 2.3 Usikkerhet i makroøkonomiske anslag

Makroøkonomiske prognoser er usikre. Dels er informasjonen om den økonomiske situasjonen mangelfull, dels kan det inntreffe hendelser som var vanskelige å forutse på prognosetidspunktet. Økonomiens virkemåte er heller ikke fullt ut kjent.

I ettertid kan prognosenes treffsikkerhet vurderes ved å sammenlikne dem med den faktiske utviklingen. Finansdepartementets anslag for veksten i BNP Fastlands-Norge for budsjettåret har i gjennomsnitt vært godt i tråd med foreløpige regnskapstall.1 Vanligvis er det likevel avvik i det enkelte år, og prognosene har hatt en tendens til å undervurdere konjunktursvingningene, se figur 2.9A.

Målt i absoluttverdi har anslagene for BNP-vekst og sysselsetting i gjennomsnitt bommet med rundt 1 prosentenhet både i forhold til foreløpige og endelige nasjonalregnskapstall.2 For konsumprisene er avviket mindre, i underkant av ¾ prosentenhet.

Tidligere prognosefeil kan tjene som en illustrasjon på usikkerheten rundt anslagene i denne meldingen. Figur 2.9B viser anslag for veksten i fastlands-BNP med tilhørende usikkerhetsvifter.3 Usikkerheten i anslagene øker jo lenger fram i tid prognoseåret ligger. Prediksjonsintervall beregnet ut fra tidligere prognosefeil tilsier at veksten i BNP Fastlands-Norge i 2016 med 50 pst. sannsynlighet vil ligge mellom 0,6 og 1,3 pst. For 2017 øker usikkerheten. Da vil veksten med 50 pst. sannsynlighet ligge mellom 0,8 og 2,6 pst.

Nasjonalregnskapstallene fra Statistisk sentralbyrå, som Finansdepartementets anslag måles opp mot, er gjenstand for revisjoner. De regelmessige revisjonene omfatter blant annet publisering av endelige tall som følger foreløpige.

Videre utfører SSB hovedrevisjoner med ujevne mellomrom. Her innarbeides nye datakilder og metoder. Hovedrevisjonene skal sikre konsistens i tidsserier som strekker seg over et langt tidsrom og bidra til at makroøkonomisk statistikk fra ulike land er sammenliknbar.

Figur 2.9 Usikkerhet i makroøkonomiske anslag

Kilde: Statistisk sentralbyrå og Finansdepartementet.

1 Endelige nasjonalregnskapstall foreligger normalt i underkant av to år etter årets utgang. Endringer over tid kan medføre at disse tallene bygger på andre definisjoner og beregningsmetoder enn de som var i bruk da det enkelte års nasjonalbudsjett ble utarbeidet. I vurderingen av historisk treffsikkerhet er anslagene sammenlignet med foreløpige regnskapstall.

2 Når en beregner gjennomsnittet av absoluttverdien av prognosefeilene, vil ikke positive og negative feil utlikne hverandre.

3 Usikkerhetsviften er beregnet under en antakelse om at anslagsfeilene er t-fordelt og uavhengige. For anslag for samme året som budsjettet legges fram, og for budsjettåret, omfatter dataene årene 1980 til 2014. For anslag for året etter budsjettåret omfatter dataene årene 1996 til 2014.

Fotnoter

Anundsen, A.K (2016) Detecting imbalances in house prices: What goes up must come down? Working Paper 11/2016, Norges Bank.

SSB (2016) Økonomiske analyser 4/2016, s. 24–25.

Fallet er beregnet fra 1. kvartal 2017 til 4. kvartal 2019 for en renteoppgang fra begynnelsen av 2017, under forutsetning om upåvirket valutakurs og finanspolitikk.

IMF (2016) Staff report for the 2016 Article IV Consultation, June 2016.

Anundsen, A. K., Gerdrup, K., Hansen, F., Kragh-Sørensen, K.: Bubbles and crises: The role of house prices and cerdit, Working paper 14/2014, Norges Bank.

Totalt ble det innhentet opplysninger om i overkant av 8000 nye nedbetalingslån og rammekreditter innvilget etter 1. august 2015. Dataene ble rapportert til Finanstilsynet med frist 30. september 2015.

I beregningene er det teknisk lagt til grunn at verken kostnader eller produksjon endres som følge av endrede petroleumspriser, selv om det erfaringsmessig pleier å være en positiv sammenheng mellom petroleumspriser, kostnader og produksjon. Beregningene er også betinget på at de anslåtte ressursene i Oljedirektoratets ressursregnskap fullt ut utvinnes.