7 Forvaltningen av Statens pensjonsfond

7.1 Innledning

Formålet med Statens pensjonsfond er statlig sparing for finansiering av folketrygdens pensjonsutgifter og å underbygge langsiktige hensyn ved anvendelse av statens petroleumsinntekter. En langsiktig og god forvaltning legger til rette for at petroleumsformuen kan komme både dagens og fremtidige generasjoner til gode.

Statens pensjonsfond består av Statens pensjonsfond utland (SPU) og Statens pensjonsfond Norge (SPN). Norges Bank og Folketrygdfondet forvalter de respektive fondene innenfor mandater fastsatt av Finansdepartementet.

Statens pensjonsfond forvaltes med mål om å oppnå høyest mulig avkastning innenfor et risikonivå som skal være akseptabelt. Forvaltningen skal være åpen, ansvarlig, langsiktig og kostnadseffektiv. Det er bred politisk enighet om at fondet ikke skal være et virkemiddel i utenriks- eller klimapolitikken.

Investeringsstrategien er utviklet over tid basert på faglige utredninger, praktiske erfaringer og grundige vurderinger. Viktige veivalg er forankret i Stortinget. Det legger til rette for å holde fast ved strategien, også i perioder med uro i finansmarkedene. Investeringsstrategiene for SPU og SPN er uttrykt i mandatene for forvaltningen av de to fondene. I SPU økes andelen aksjer i den strategiske referanseindeksen fra 62,5 pst. til 70 pst. I SPN er andelen aksjer satt til 60 pst. Obligasjoner står for den resterende delen av referanseindeksene.

Åpenhet er en forutsetning for bred oppslutning om og tillit til forvaltningen av fondet. Norges Bank og Folketrygdfondet rapporterer jevnlig om resultatene i forvaltningen. Finansdepartementet legger frem en årlig melding til Stortinget om forvaltningen av fondet i vårsesjonen, se Meld. St. 13 (2017–2018) Statens pensjonsfond 2018. Stortingets behandling av disse meldingene bidrar til politisk forankring av viktige veivalg i forvaltningen. I nasjonalbudsjettet rapporteres det om resultatene i forvaltningen av Statens pensjonsfond i første halvår, samt orienteres om arbeidet med aktuelle saker.

7.2 Resultater i forvaltningen

7.2.1 Markedsverdien av Statens pensjonsfond

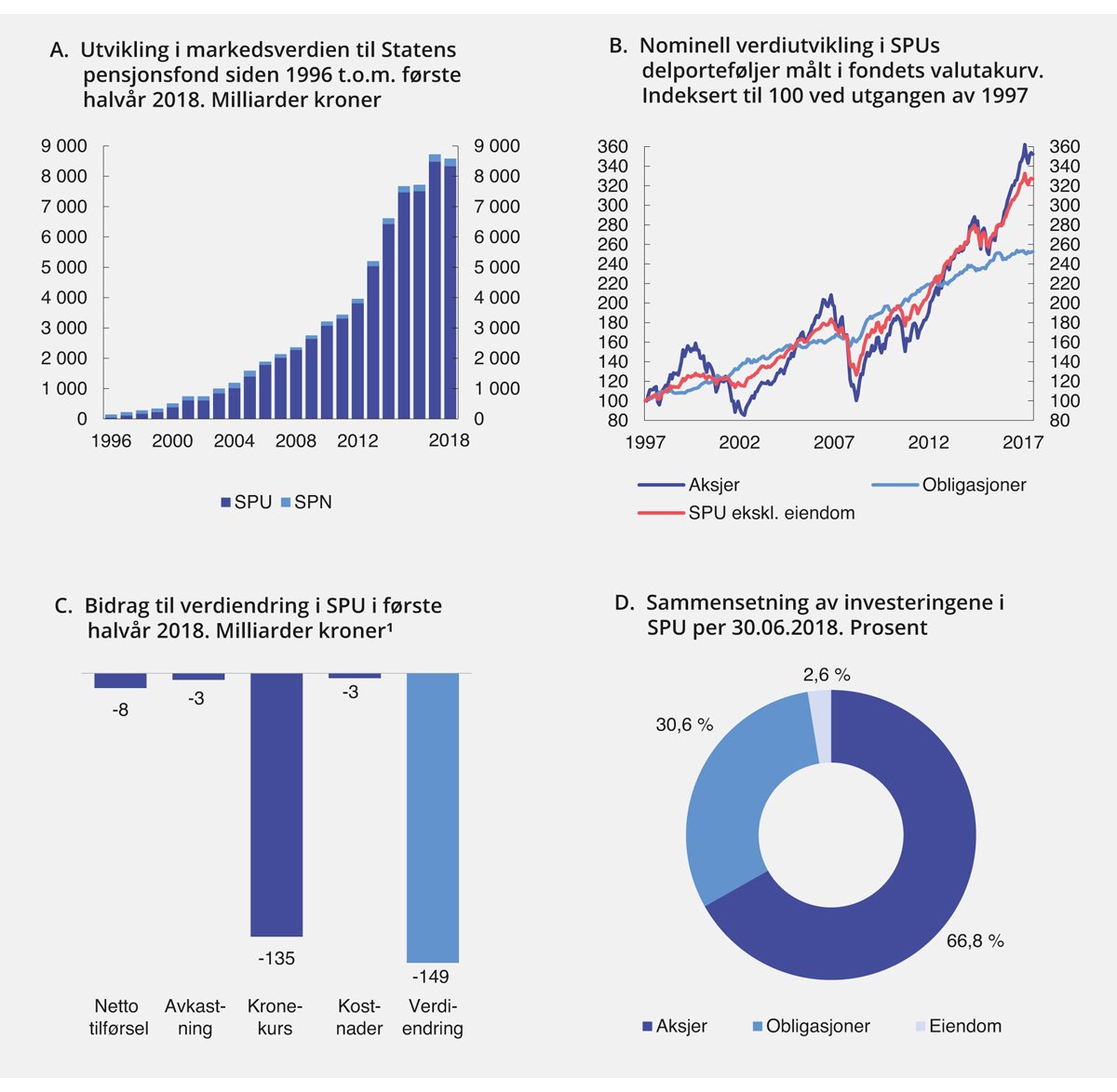

Ved utgangen av første halvår 2018 var den samlede markedsverdien av Statens pensjonsfond 8 585 mrd. kroner, se figur 7.1. Hoveddelen (97 pst.) av kapitalen var investert i SPU.

Figur 7.1 Hovedtrekk ved utviklingen i Statens pensjonsfond

1 Avkastningen målt i prosent og kroner beregnes med utgangspunkt i to ulike rammeverk, henholdsvis avkastningsberegning og regnskap. Norges Bank følger internasjonale standarder for begge. Disse rammeverkene bruker ulike metoder for å tilordne endringen i kapital til henholdsvis avkastning og valutakurseffekter, noe som innebærer at beregnet avkastning i prosent og kroner i enkeltperioder kan få ulikt fortegn.

Kilde: Norges Bank, Folketrygdfondet og Finansdepartementet.

7.2.2 Resultater i forvaltningen av Statens pensjonsfond utland

Markedsverdien av SPU ved utgangen av første halvår 2018 var 8 335 mrd. kroner. Det er en nedgang på 149 mrd. kroner siden inngangen til året. Investeringene var fordelt med 66,8 pst. i aksjer, 30,6 pst. i obligasjoner og 2,6 pst. i unotert eiendom. Den samlede avkastningen i første halvår var 0,3 pst. målt i fondets valutakurv og før fradrag for forvaltningskostnader. Avkastningen av fondets aksje-, obligasjons- og unoterte eiendomsportefølje var henholdsvis 0,4 pst., -0,4 pst. og 4,4 pst. Målt i norske kroner var samlet fondsavkastning i første halvår -1,6 pst. En noe lavere avkastning i norske kroner enn i fondets valutakurv skyldes at kronen styrket seg mot valutakurven i perioden. Det er avkastningen av investeringene målt i valutakurven som er relevant for utviklingen i fondets internasjonale kjøpekraft.

Siden 1998 har gjennomsnittlig årlig nominell avkastning av SPU vært 5,9 pst. målt i valutakurven. Netto realavkastning, målt som nominell avkastning fratrukket forvaltningskostnader og prisstigning, er beregnet til om lag 4,0 pst.

Norges Bank oppnådde i første halvår 2018 en avkastning av investeringene som var 0,04 prosentenheter lavere enn avkastningen av fondets referanseindeks fastsatt av Finansdepartementet. Avkastningen av aksjeinvesteringene var 0,20 prosentenheter lavere enn avkastningen til referanseindeksen for aksjer, mens obligasjonsinvesteringene hadde en avkastning som var 0,06 prosentenheter lavere enn avkastningen av referanseindeksen for obligasjoner.

Fra 1. januar 2017 er investeringer i unotert eiendom inkludert i rammen for forventet relativ volatilitet på 1,25 prosentenheter. Finansdepartementet har også fastsatt en øvre ramme for investeringer i unotert eiendom på 7 pst. av fondet. Det er delegert til Norges Bank å bestemme omfang og innretning av slike investeringer innenfor disse rammene. Avkastningen av de unoterte eiendomsinvesteringene var i første halvår 2018 noe høyere enn avkastningen av både fondets samlede referanseindeks og de aksjene og obligasjonene som Norges Bank har solgt for å finansiere investeringene. Norges Bank har siden 1998 oppnådd en gjennomsnittlig årlig brutto meravkastning på 0,27 prosentenheter, se tabell 7.1.

Tabell 7.1 Nøkkeltall for Statens pensjonsfond utland per 30. juni 2018. Årlige tall målt i fondets valutakurv. Prosent

Statens pensjonsfond utland | Siste 12 mnd. | Siste 3 år | Siste 5 år | Siste 10 år | Siden 1.1.1998 |

|---|---|---|---|---|---|

Nominell avkastning | 7,04 | 6,26 | 8,16 | 7,00 | 5,95 |

Prisstigning | 2,30 | 1,55 | 1,40 | 1,55 | 1,80 |

Forvaltningskostnader | 0,06 | 0,06 | 0,06 | 0,08 | 0,08 |

Realavkastning etter kostnader1 | 4,57 | 4,57 | 6,60 | 5,29 | 3,99 |

Memo: | |||||

Brutto meravkastning | 0,24 | 0,21 | 0,15 | 0,21 | 0,27 |

1 Realavkastning etter kostnader er beregnet etter geometrisk metode og vil derfor ikke være lik nominell avkastning fratrukket prisvekst og forvaltningskostnader.

Kilde: Norges Bank og Finansdepartementet.

7.2.3 Resultater i forvaltningen av Statens pensjonsfond Norge

Markedsverdien av SPN ved utgangen av første halvår 2018 var 250,5 mrd. kroner. Det er en økning på 10,3 mrd. kroner sammenliknet med verdien ved inngangen til året. Fondets aksjeportefølje hadde på samme tid en markedsverdi på 153,9 mrd. kroner, tilsvarende 61,5 pst. av fondets kapital. Resterende kapital var investert i rentebærende papirer. Avkastningen av SPN var 4,3 pst. målt i norske kroner. Aksjeporteføljen fikk en avkastning på 7,2 pst., mens obligasjonsporteføljens avkastning var -0,03 pst.

Folketrygdfondet oppnådde i første halvår en avkastning som var 0,79 prosentenheter høyere enn avkastningen av referanseindeksen fastsatt av Finansdepartementet. Aksjeforvaltningen oppnådde en meravkastning på 1,00 prosentenheter, mens det var meravkastning i obligasjonsforvaltningen på 0,46 prosentenheter. Siden 1998 har gjennomsnittlig årlig nominell avkastning av SPN vært 7,6 pst., mens gjennomsnittlig årlig realavkastning etter kostnader har vært 5,3 pst. Folketrygdfondet har i samme periode oppnådd en gjennomsnittlig årlig brutto meravkastning på 0,58 prosentenheter i forvaltningen av SPN, se tabell 7.2.

Tabell 7.2 Nøkkeltall for Statens pensjonsfond Norge per 30. juni 2018. Årlige tall målt i norske kroner. Prosent

Statens pensjonsfond Norge | Siste 12 mnd. | Siste 3 år | Siste 5 år | Siste 10 år | Siden 1.1.1998 |

|---|---|---|---|---|---|

Nominell avkastning | 13,89 | 8,63 | 10,71 | 8,36 | 7,62 |

Prisstigning | 2,55 | 2,72 | 2,54 | 2,19 | 2,13 |

Forvaltningskostnader | 0,07 | 0,08 | 0,08 | 0,08 | 0,05 |

Realavkastning etter kostnader1 | 10,99 | 5,68 | 7,89 | 5,96 | 5,32 |

Memo: | |||||

Brutto meravkastning | 1,06 | 0,97 | 0,95 | 0,95 | 0,58 |

1 Realavkastning etter kostnader er beregnet etter geometrisk metode og vil derfor ikke være lik nominell avkastning fratrukket prisvekst og forvaltningskostnader.

Kilde: Folketrygdfondet, Statistisk sentralbyrå og Finansdepartementet.

7.3 Aktuelle saker i forvaltningen av Statens pensjonsfond

Referanseindeksen for obligasjoner i SPU

I meldingen Statens pensjonsfond 2018 orienterte Finansdepartementet om et arbeid med å gjennomgå rammeverket for obligasjonsinvesteringene i SPU. Bakgrunnen for denne gjennomgangen er Stortingets tilslutning til regjeringens forslag om å øke fondets aksjeandel fra 62,5 pst. til 70 pst., jf. Innst. 357 S (2016–2017). Som varslet i meldingen har departementet oppnevnt en ekspertgruppe, bestående av professor Ralph Koijen ved University of Chicago og professor Jules van Binsbergen ved University of Pennsylvania. Gruppen er bedt om å analysere og vurdere flere forhold ved obligasjonsinvesteringene, herunder prinsipper for sammensetningen av referanseindeksen for obligasjoner, valg av valutaer og delsegmenter i indeksen, valg av løpetid og følsomhet overfor renteendringer, samt hvordan risikopremier som eventuelt ikke inngår i referanseindeksen kan rammes inn i mandatet til Norges Bank på en hensiktsmessig måte. Ekspertgruppen skal levere sin rapport høsten 2018.

Som ledd i arbeidet har Finansdepartementet også bedt om og mottatt råd fra Norges Bank. Ekspertgruppens mandat og brev fra Finansdepartementet og Norges Bank er tilgjengelige på departementets nettsider.

Finansdepartementet tar sikte på å legge frem sine vurderinger i meldingen om Statens pensjonsfond våren 2019.

Energiaksjer i SPU

Finansdepartementet oppnevnte 13. februar 2018 en ekspertgruppe for å vurdere om SPU bør være investert i energiaksjer. Ekspertgruppen har bestått av professor og rektor ved Norges Handelshøyskole Øystein Thøgersen, sjeføkonom Harald Magnus Andreassen og tidligere administrerende direktør i Folketrygdfondet Olaug Svarva. Gruppen overleverte sin utredning NOU 2018: 12 Energiaksjer i Statens pensjonsfond utland til departementet 24. august 2018.

Bakgrunnen for ekspertgruppens utredning var et råd fra Norges Bank til Finansdepartementet i november 2017 om å ta olje- og gassektoren ut av referanseindeksen for SPU. Leverandøren av referanseindeksen for aksjer i SPU, FTSE Russell, har besluttet at sektorens navn fra 1. januar 2019 endres fra «olje og gass» til «energi». Navnebyttet gjenspeiler at sektoren omfatter energivirksomhet i bred forstand, og favner om lag 300 internasjonale energiselskaper med inntekter fra ulik virksomhet – fra fornybar energi til store, integrerte oljeselskaper med inntekter fra hele verdikjeden og fra mange land. Rådet fra Norges Bank ble sendt på høring i februar 2018, og banken ble samtidig bedt om å bidra med ytterligere informasjon.

Norges Banks begrunnelse for rådet er at å ta energisektoren ut av SPUs referanseindeks vil bidra til å redusere oljeprisrisikoen i statens formue. Banken viser til at rådet ikke er vurdert opp mot andre virkemidler som kan tas i bruk for å redusere oljeprisrisikoen for norsk økonomi og peker på at en slik vurdering ligger utenfor rollen som Finansdepartementets rådgiver i spørsmål om SPUs investeringsstrategi.

Ekspertgruppen har lagt til grunn et bredere sett med hensyn enn Norges Bank for å vurdere om SPU bør investeres i energiaksjer, i tråd med mandatet fra Finansdepartementet. Gruppen har vurdert sårbarheten i norsk økonomi og nasjonalformuen for et varig fall i oljeprisen, samt nytten og kostnadene ved å ta energiaksjer ut av SPUs investeringer. Utvalget har også sett på alternative tiltak som kan redusere risikoen. Etter en samlet vurdering av ulike hensyn er ekspertgruppens vurdering at SPU fortsatt bør investeres i energiaksjer.

Brevene fra Norges Bank, mottatte høringsinnspill og ekspertgruppens utredning er tilgjengelige på Finansdepartementets nettsider.

Finansdepartementet sendte NOU 2018: 12 på høring 28. september 2018. Regjeringen ønsker et best mulig beslutningsgrunnlag for å kunne ta stilling til spørsmål som gjelder forvaltningen av SPU. Derfor sendes også ekspertgruppens utredning på høring. Regjeringen tar på denne bakgrunn sikte på å legge frem sine vurderinger for Stortinget tidlig i vårsesjonen 2019, fremfor høsten 2018 slik det tidligere var lagt opp til.

Gjennomgang av forvaltningen av SPN

Finansdepartementet gjennomgår regelmessig Folketrygdfondets forvaltning av SPN, se meldingene om Statens pensjonsfond våren 2011 (Meld. St. 15 (2010–2011)) og 2015 (Meld. St. 21 (2014–2015)). Departementet legger vekt på at slike gjennomganger er en forutsetning for et visst innslag av aktiv forvaltning.

Finansdepartementet har nå lagt opp til en ny gjennomgang av Folketrygdfondets forvaltning av SPN. Som ledd i dette arbeidet har departementet bedt Folketrygdfondet om å analysere og vurdere gjennomføringen av forvaltningen av SPN, herunder beskrive og vurdere investeringsstrategiene som benyttes i forvaltningen, analysere og vurdere resultatene som er oppnådd, analysere den aktive risikotakingen samt vurdere om den økte markedsverdien av SPN i perioden siden 2007 har påvirket mulighetene for verdiskaping i forvaltningen. Det er også bedt om en redegjørelse for Folketrygdfondets arbeid med ansvarlig forvaltning av SPN.

Finansdepartementet tar sikte på å legge frem sine vurderinger i meldingen om Statens pensjonsfond våren 2019.

Miljømandatene i SPU – Regulering og investeringsunivers

I meldingen Statens pensjonsfond 2018 la Finansdepartementet opp til å vurdere om investeringer i unotert infrastruktur for fornybar energi kan gjennomføres innenfor rammene av de særskilte miljørelaterte investeringsmandatene, med krav til åpenhet, avkastning og risiko som for øvrige investeringer i SPU. Det ble også lagt opp til å gjennomgå reguleringen av miljømandatene mer generelt, herunder mandatenes størrelse. I innstillingen fra finanskomiteen om meldingen (Innst. 370 S (2017–2018)) stod det: «Komiteen viser til at investeringsmulighetene innen unotert infrastruktur har vært diskutert og vurdert flere ganger, blant annet investeringsmulighetene innen utvikling av fornybare energikilder. Komiteen vil på denne bakgrunn be departementet komme tilbake til Stortinget senest i neste års melding med et konkret forslag til mandat for investeringer i unotert infrastruktur for fornybar energi under miljømandatet, med krav til åpenhet, avkastning og risiko som for øvrige investeringer.» Komiteens flertall ba i den forbindelse departementet vurdere om rammene for miljømandatene bør økes.

Finansdepartementet ba i brev 22. juni 2018 om Norges Banks vurderinger av miljømandatenes regulering og hvordan en kan utvide mandatenes investeringsunivers til unotert infrastruktur for fornybar energi. Det er en forutsetning at det skal legges til grunn samme krav til åpenhet, avkastning og risiko som for øvrige investeringer. Saken vil legges frem for Stortinget i meldingen om Statens pensjonsfond våren 2019.

Ansvarlig forvaltningsvirksomhet

I finanskomiteens innstilling om meldingen Statens pensjonsfond 2018 (Innst. 370 S (2017–2018)) uttrykker komiteen et ønske om en vurdering av om dagens kriterier for uttrekk fra kullselskaper er tilstrekkelige med tanke på å ekskludere selskaper med en betydelig kullrelatert virksomhet. På bakgrunn av dette fattet Stortinget følgende anmodningsvedtak (nr. 871): «Stortinget ber regjeringen legge frem en vurdering i neste års stortingsmelding om Statens pensjonsfond av om dagens kriterier for uttrekk av kullselskaper fra SPU er tilstrekkelige med tanke på å ekskludere selskaper med en betydelig kullrelatert virksomhet.» Norges Bank ble i brev fra Finansdepartementet 28. juni 2018 bedt om å beskrive sitt arbeid med å vurdere observasjon og utelukkelse av selskaper under kullkriteriet.

Finanskomiteen henviste også i sin innstilling til at Stortinget 7. mai 2018 vedtok følgende anmodningsvedtak (nr. 693): «Stortinget ber regjeringen utrede grunnlaget for å trekke Statens pensjonsfond utland (SPU) ut av pengespillselskaper med sikte på en vurdering i forbindelse med den årlige forvaltningsmeldingen om fondet.» Norges Bank ble i brev 28. juni 2018 bedt om å gjøre rede for omfanget av pengespillselskaper i fondets referanseindeks og beskrive selskapenes virksomhet, herunder forskjeller mellom selskapene. Videre ble Etikkrådet i brev fra Finansdepartementet 28. juni 2018 bedt om å vurdere om det kan være forhold ved slike selskaper som kan omfattes av gjeldende kriterier i retningslinjene for observasjon og utelukkelse fra SPU.

Finanskomiteen uttalte videre i sin innstilling at når SPUs referanseindeks utvides til å omfatte land hvor det er grunn til bekymring for menneskerettighetssituasjonen generelt, er det viktig at retningslinjene for observasjon og uttrekk gjennomgås og operasjonaliseres slik at de er tilstrekkelig robuste i forhold til utfordringene i disse markedene. Etikkrådet ble i brevet 28. juni 2018 bedt om å gjøre rede for sitt arbeid med det atferdsbaserte menneskerettighetskriteriet for observasjon og utelukkelse av selskaper.

Representantforslaget om å etablere et etikkråd for SPN etter modell fra SPU ble behandlet av Stortinget 11. juni 2018. Finansdepartementet ba Etikkrådet i brevet 28. juni 2018 om å vurdere hva som vil være en hensiktsmessig organisering av en eventuell etikkrådsfunksjon for SPN. Etikkrådet ble også bedt om å vurdere om forskjeller mellom SPN og SPU, samt statens direkte eierskap i flere av selskapene SPN er investert i, ville hatt betydning for en slik funksjon. Videre ble Folketrygdfondet i brev 28. juni 2018 fra departementet bedt om å redegjøre for sitt arbeid med ansvarlig forvaltning og eierskapsutøvelse, herunder hvilke virkemidler som benyttes og hvordan dette arbeidet er integrert i forvaltningen. Folketrygdfondet ble også bedt om å vurdere om det er hensiktsmessig med en etikkrådsfunksjon for SPN.

Departementet har også til behandling et forslag fra Etikkrådet (gitt i brev 12. februar 2018) om endringer i retningslinjene for observasjon og utelukkelse fra SPU knyttet til behandling av personopplysninger.

Departementet tar sikte på å komme tilbake til disse sakene i meldingen om Statens pensjonsfond våren 2019.

Oppfølging av NOU 2017: 13 Ny sentralbanklov. Organisering av Norges Bank og Statens pensjonsfond utland

Regjeringen satte 10. april 2015 ned et offentlig utvalg som skulle fremme forslag til ny sentralbanklov. Utvalget ble også bedt om å vurdere organiseringen av Norges Bank og forvaltningen av SPU. Utvalget, som ble ledet av Svein Gjedrem, overleverte sin utredning (NOU 2017: 13) til Finansdepartementet 23. juni 2017. Utredningen ble sendt på høring samme dag med frist 15. oktober 2017.

Regjeringen ser det som viktig med bred enighet om hvordan Norges Bank og forvaltningen av SPU bør organiseres og styres. Regjeringen tar derfor sikte på å legge frem for Stortinget en egen melding om denne saken i oktober 2018.

Tilbakevekting av aksjeandelen i referanseindeksen i SPU

Over tid kan prisutviklingen på aksjer og obligasjoner innebære at aksjeandelen i den faktiske referanseindeksen til SPU beveger seg bort fra den strategiske andelen. For å unngå at denne andelen blir vesentlig høyere eller lavere enn den strategiske, er det fastsatt regler om tilbakevekting av aksjeandelen i referanseindeksen når avviket overskrider en viss grense. Finansdepartementet fastsetter denne grensen samt regler for hvordan referanseindeksen skal justeres tilbake mot den strategiske aksjeandelen.

I meldingen Statens pensjonsfond 2018 skrev departementet at det kan være behov for å justere reglene for tilbakevekting. Departementet viste til at økningen i aksjeandelen fra 62,5 pst. til 70 pst. har betydning for antall forventede tilbakevektinger, og at økt markedsverdi på fondet påvirker kostnadene med disse. I den forbindelse ble Norges Bank i brev 5. mars 2018 bedt om å vurdere om dagens regler for tilbakevekting bør justeres. I brev 28. august 2018 anbefaler Norges Bank endringer i reglene. Departementet vil komme tilbake til dette i meldingen om Statens pensjonsfond våren 2019.