8 Rammer rundt familiers valg

Figur 8.1

Foto: Monica Strømdahl

Økonomisk trygghet er avgjørende for at familiene skal fungere godt og ha god livskvalitet. Foreldres situasjon og levekår har en direkte påvirkning på barn og unge. Familier i Norge har en unik mulighet til å kombinere familieliv og lønnet arbeid. Permisjonsordninger og full barnehagedekning gjør dette mulig, se kap. 7. Lønnet arbeid er det aller viktigste for å komme ut av en lavinntektssituasjon.

Familiens muligheter til arbeidsinntekter blir påvirket av samfunnsforhold hvor politiske beslutninger, muligheter til arbeid, overordnet økonomisk utvikling, produktivitet og økt globalisering er stikkord.1 Sysselsettingsandelen i befolkningen har falt med 4 prosentpoeng etter 2008, fra 72 til 68 prosent ifølge tall fra SSB.2 Reduksjonen i sysselsettingen skyldes både svake konjunkturer, flere eldre i befolkningen, høy innvandring som i noen grad har fortrengt unge og personer med svak yrkesmessige kvalifikasjoner, og store omstillinger i oljerelaterte næringer. Arbeidsledigheten har ikke økt tilsvarende. Ved utgangen av 2015 var arbeidsledigheten 4,5 prosent. Økningen i arbeidsledighetsraten i denne perioden har vært mindre enn fallet i sysselsettingsraten.

Gode trygdeordninger bidrar til å dempe effektene av svingende etterspørsel etter arbeidskraft. Trygdesystemet gir inntektssikring for de som mister jobben og for mange av de som ikke er sysselsatt pga. helseproblemer. Økt deltakelse i arbeidslivet gjennom mange tiår har gjort at det i dag er svært vanlig med to lønnsinntekter i husholdningen. Dette gir inntektssikring for familien om én mister jobben. Samtidig kan to inntekter bidra til å svekke den geografiske mobiliteten til familiene eller medføre økte kostnader ved flytting eller pendling når det er nødvendig for å komme i nytt arbeid. Gode tjenester til familiene over hele landet reduserer slike kostnader.

Aldring av befolkningen vil gi markert høyere utgifter til pensjoner og helse- og omsorgstjenester. Bare en mindre del av kommende, økte utgifter kan finansieres av inntektene fra pensjonsfondet. Pensjonsreformen er utformet for å gi langsiktige innsparinger og økt arbeidstilbud. Færre yrkesaktive vil måtte finansiere flere pensjonister. Samtidig gir friske og ressurssterke eldre en vinn-vinn situasjon for generasjoner og familier, se kap. 2.1.1 og kap. 10.

Foreldre med barn under 12 år har rett til foreldrefradrag for legitimerte kostnader til pass og stell av barn ved beregning av alminnelig skattbar inntekt. Ektefeller der begge har inntekt lignes normalt særskilt for hver sin inntekt. Det gis personfradrag i skatteklasse 1. Ektefeller som lignes under ett for inntekt, gis personfradrag i skatteklasse 2. Ektefeller lignes alltid under ett for formue. Samboere lignes normalt hver for seg for formue og inntekt, og gis personfradrag i skatteklasse 1. Enslig forsørger gis personfradrag i skatteklasse 2.

En ny arvelov er under arbeid. Endret lovgivning på arverettens område antas å få betydning for ektefeller og samboere.Forslagene kan få konsekvenser for familiens økonomi, ikke minst for lengstlevende ektefelle eller samboer.

Forslag til ny skiftelov er utredet og det foreslås en egen lov om dødsboskifte. Det er videre ønskelig å samle de forvaltningsrettslige, materiellrettslige og prosessuelle reglene om ekteskapet i ekteskapsloven. Adgangen til offentlig skifte foreslås utvidet til også å gjelde ektefeller med fullstendig særeie samt for samboere med sameie. Det foreslås imidlertid å stille krav om at begge partene må ønske en offentlig skiftebehandling. Formålet er å innføre et fleksibelt alternativ til fremgangsmåten ved fordelingen av formuen ved et samlivsbrudd.

Regjeringen fjernet arveavgiften på arv og gaver fra 2014. Arveavgiften rammet alle, også de med lave og vanlige lønnsinntekter. Det opplevdes gjerne urettferdig å måtte betale en høy avgift for å arve et barndomshjem eller familiens fritidsbolig. Fjerningen av avgiften har også lettet generasjonsskifter i familiebedrifter og er et forenklingstiltak.

8.1 Velferd, omfordeling og et familievennlig arbeidsliv

Regjeringens mål er et trygt, fleksibelt og familievennlig arbeidsliv som sikrer høy sysselsetting og lav arbeidsledighet.

Å sikre stabil inntekt gjennom arbeid er det viktigste virkemiddelet for å løfte folk ut av fattigdom. I statsbudsjettet for 2016 styrkes tiltak som fremmer arbeid, omstilling og vekst. Det blir flere tiltaksplasser for personer med nedsatt arbeidsevne. En ekstraordinær tiltakspakke for økt sysselsetting, ungdomsrettede virkemidler, opplæring for personer med svake grunnleggende ferdigheter samt økt bruk av lønnstilskudd, skal følges opp. Bevilgninger til vedlikeholdsløft, næringsrettet forskning, innovasjon, entreprenørskap og miljøteknologi, er styrket og legger grunnlag for nye arbeidsplasser. Lærlingeordningen styrkes.

Et mål er å øke sysselsettingen blant innvandrere som står langt fra arbeidsmarkedet. Jobbsjansen er derfor styrket med 10 mill. kr i 2016.

Meld. St. 16 (2015–2016) Fra utenforskap til ny sjanse – samordnet innsats for voksnes læring, understreker regjeringens ambisjoner for opplæring for voksne. Målet er et kunnskapssamfunn der voksne som har problemer med å med å få varig tilknytning til arbeidslivet, får tilgang til opplæring som gir kompetanse som arbeidslivet har behov for. Det innebærer at voksne med svak kompetanse får identifisert sine kompetansebehov og gis tilbud som dekker behovene. Hver enkelt har ansvar for å skaffe seg kunnskap og ferdigheter det er behov for i arbeidslivet. Myndighetene skal legge forholdene til rette, men samtidig kreve en aktiv innsats av den enkelte. Tiltakene skal samlet sett sørge for at alle voksne som trenger det skal få hjelp til å kartlegge sin kompetanse og få god veiledning om hvilken opplæring de trenger for å komme i lønnet arbeid.

Det er en nær sammenheng mellom arbeid og velferd. Regjeringen legger vekt på å utforme virkemidlene og velferdsordningene slik at det skal lønne seg å arbeide. Det tas sikte på å legge fram en melding for Stortinget våren 2016 om videreutvikling av arbeids- og velferdsforvaltningen.

Inntektssikringsordningene i folketrygden gir økonomisk trygghet og er et sosialt sikkerhetsnett. Livsoppholdsytelser som skal gi midlertidig inntektssikring, legger vanligvis til grunn en sammenheng mellom den enkeltes plikter og rettigheter. Det stilles krav til aktivitet i regelverket for dagpenger, sykepenger og arbeidsavklaringspenger. Hensikten er å sikre god oppfølging gjennom arbeidsrettede tiltak for å opprettholde arbeidstilknytningen.

Skattesystemet bidrar til å omfordele inntekt. Sentralt for omfordeling er også offentlige overføringer som sikrer mot bortfall av inntekt ved omsorg for barn, sykdom, uførhet, høy alder, tap av arbeid m.m. Omfordeling til barnefamilier har vært en sentral politisk verdi i hele etterkrigstiden.3 Barnetrygden ble innført allerede i 1946.

Mulighet for å kombinere arbeid og ansvar for barn er et kjennetegn ved norsk arbeidsliv. Et godt og veletablert samarbeid mellom partene i arbeidslivet (trepartssamarbeidet), en god arbeidsmiljølov og avtaler om et inkluderende arbeidsliv (IA) er grunnleggende. Endringer i arbeidsmiljøloven i 2015 bidrar til å gjøre arbeidslivet mer fleksibelt, bl.a. gjennom at flere som i dag står uten jobb lettere skal få innpass i arbeidslivet.4 Bestemmelsene om arbeidstid i arbeidsmiljøloven er endret slik at arbeidstaker og arbeidsgiver har mer fleksibilitet når det gjelder å få til større stillingsprosenter og mer heltidsarbeid. Med virkning fra 1. januar 2015 er det innført en ny bestemmelse i loven som gir en deltidsansatt på visse vilkår rett til å få utvidet sin stilling til den arbeidstid vedkommende faktisk har hatt det siste året, Prop. 83 L (2012–2013) Endringer i arbeidsmiljøloven mv. (søksmålsrett for fagforeninger mv., overtredelsesgebyr og ufrivillig deltid). Det offentlig oppnevnte Arbeidstidsutvalget har i sin utredning, NOU (2016): 1 Regulering av arbeidstid – vern og fleksibilitet, fremmet forslag til endringer i arbeidsmiljølovens regler om arbeidstid som skal gjøre det lettere å kombinere arbeid og familieliv. Arbeids- og sosialdepartementet har sendt utredningen på høring med svarfrist 1. juli 2016.

Familierettede velferdsgoder som barnehager, lønnet foreldrepermisjon, retten til lønnet fravær når barn er syke, ulike støtteordninger for aleneforsørgere og et godt utviklet SFO-tilbud, gir familiene mulighet til å kombinere inntekts- og pensjonsgivende arbeid og foreldreskap. Partene i arbeidslivet støtter opp om velferdsordningene og ser at disse, samt tilrettelegging for fleksibilitet på arbeidsplassen, bidrar til forutsigbarhet, større produktivitet og rekruttering av gode medarbeidere, både menn og kvinner.

Andelen kvinner med barn under 16 år arbeider i større grad heltid enn tidligere: fra 56 prosent i 2005 til 68 prosent i 2015.5 Tidsbruksundersøkelsene viser endring over tid ved at menn og fedre i økende grad tar del i omsorgsoppgavene hjemme og at menns faktiske arbeidstid har gått noe ned, særlig blant småbarnsfedre.6 Selv om kvinners og menns arbeidstid nærmer seg hverandre ved at flere kvinner jobber heltid og noen flere menn jobber deltid, er likevel andelen som arbeider deltid fire ganger større for kvinner enn for menn i årene med små barn.

Noe deltid er ufrivillig, og det skal legges til rette for at de som ønsker det får fulle stillinger. Det må utvikles en heltidskultur i kvinnedominerte yrker, sektorer og bransjer. Målet er at alle som er i stand til det, skal kunne forsørge seg selv og sin familie gjennom arbeid. Arbeidsinntekt gir økonomisk uavhengighet for både kvinner og menn, og større frihet for individet og familien til å treffe egne og gode valg. Deltidsarbeid gir mindre pensjonsopptjening og færre rettigheter i arbeidslivet. Det er viktig med god informasjon til alle om pensjonspolitiske og økonomiske konsekvenser av deltidsarbeid og det å stå utenfor arbeidslivet.

En bekymring er kvinners høye sykefravær: 8,2 prosent for kvinner sammenlignet med 4,9 prosent for menn (2014). Likestillingsmeldingen drøfter denne utfordringen grundig fordi dette har en samfunnsmessig og individuell kostnad og en klar kjønnsdimensjon. Det er omfattende forskning om kjønnsforskjeller i sykefravær, men ingen entydige svar på hvorfor det er slik.7 Regjeringen vil videreføre og iverksette tiltak som kan bidra til å redusere sykefraværet.

Med økt tilstrømming av asylsøkere og flyktninger, er det viktig å tilrettelegge for at man raskest mulig kommer ut i arbeid og kan forsørge seg selv. Familiepolitikken må være i tråd med dette.

8.2 Inntektssikringsordninger

Det er en utfordring at mange står utenfor arbeidslivet og at veksten i produktiviteten er lavere enn før. Hvis en eller begge forsørgere i familien blir arbeidsledige og må omstille sin kompetanse, vil dette kunne ta noe tid. Langtidsledige og eneforsørgere med lave inntekter kan ha mindre muligheter til å dekke barnas behov.8 Unge voksne som ikke er godt integrert i arbeidslivet og kan hende bor hjemme, vil påvirke familiens økonomiske situasjon. Personer med funksjonsnedsettelser har lavere yrkesdeltakelse enn befolkningen totalt. Det er et mål å legge til rette for at flest mulig kan delta i arbeidslivet. Samtidig er det viktig å legge til rette for gode inntektssikringsordninger for dem som er midlertidig eller varig utenfor arbeidslivet. For dem som er varig uføre, er det gode ordninger. Ny uføretrygd gir bedre muligheter for å kombinere arbeid og trygd. Det er et mål å få til økt og riktig gradering.

Folketrygdloven gir rett til flere ulike stønader. Ved egen sykdom og uførhet gis det rett til sykepenger, arbeidsavklaringspenger, uføretrygd, grunn- og hjelpestønad, stønad til yrkesskadedekning og stønad for å bedre funksjonsevnen i arbeids- og dagligliv (herunder hjelpemidler). Ved barns sykdom gis det rett til omsorgspenger, pleiepenger og opplæringspenger. Ved arbeidsløshet gis det rett til dagpenger. Det gis videre rett til alderspensjon, pensjon til gjenlevende ektefelle, barnepensjon, stønad til enslige forsørgere og stønad til dekning av nødvendige utgifter til helsetjenester og stønad til gravferd. Stønad ved fødsel og adopsjon omtales i kap. 7.2.

Omsorgspenger ytes til arbeidstakere som har fravær pga. nødvendig tilsyn med og pleie av sykt barn se kap. 7.3. For kronisk syke eller funksjonshemmede barn gjelder retten til omsorgspenger fram til barnet er 18 år. Yrkesaktive har rett til pleiepenger i forbindelse med fravær fra arbeidet for å pleie barn som er eller har vært til behandling i helseinstitusjon inntil barnet er 12 år eller for barn som er livstruende eller svært alvorlig sykt, inntil barnet er 18 år. Regjeringen hadde høsten 2015 på høring forslag til reform av pleiepengeordningen hvor det foreslås å inkludere flere syke barn i ordningen, herunder barn med varig sykdom som i dag i utgangspunktet ikke er omfattet. I tillegg foreslås det forenklinger i regelverket, som en generell aldergrense på 18 år, samt økt graderingsmulighet. Målet er en mer fleksibel og forutsigbar pleiepengeordning, som inkluderer flere syke barn og som sikrer større grad av likebehandling. Opplæringspenger ytes til yrkesaktive som gjennomgår nødvendig opplæring for å kunne ta seg av eller behandle barn med funksjonshemning eller langvarig sykdom. Personer som har ulønnet omsorg for barn under seks år kan få godskrevet pensjonsopptjening for omsorgsarbeidet. Pensjonsopptjeningen er 18,1 prosent av et beløp tilsvarende 4,5 ganger folketrygdens grunnbeløp (G).

Kontantstøtte og barnetrygd ytes med hjemmel i egne lover. For nærmere omtale av disse ordningene, se kap. 7.4 og 7.5.

Enslige forsørgere eller aleneforeldre får særskilt økonomisk støtte gjennom ulike stønadsordninger. Formålet med stønadene er å sikre inntekt for dem som har aleneomsorg for barn og bidra til at de kan bli i stand til å forsørge seg selv ved eget arbeid. Ordningene omfatter overgangsstønad, stønad til barnetilsyn til enslig mor eller far som er i arbeid, tilleggsstønader og stønad til skolepenger. I tillegg kan enslige forsørgere ha rett til bidragsforskott fra staten. Bidragsforskott er subsidiært i forhold til underholdsbidrag fra bidragspliktige, og ytelsen er inntektsprøvd. Bidragsforskott skal sikre at enslige forsørgere med lav inntekt er sikret et beløp til forsørgelse av barnet/barna i begynnelsen av hver måned, dersom underholdsbidraget fra bidragspliktige ikke innbetales i tide eller uteblir.

Ved utgangen av 2015 var det om lag 18 000 mottakere av overgangsstønad og til sammen om lag 24 900 som mottok overgangsstønad og/eller stønad til barnetilsyn. Overgangsstønad kan i hovedsak gis i inntil tre år, fram til barnet fyller åtte år. Perioden kan utvides. Det stilles krav om arbeidsrettet aktivitet fra yngste barnet fyller ett år. Aktivitetskravet kan fylles ved å være i arbeid som utgjør minst 50 prosent av full tid, stå tilmeldt Arbeids- og velferdsetaten som reell arbeidssøker, gjennomføre nødvendig og hensiktsmessig utdanning som utgjør minst 50 prosent av utdanning på full tid eller ved å etablere egen virksomhet. Full overgangsstønad utgjør 2,25 G i folketrygden. Den er inntektsprøvd og reduseres med 45 prosent for inntekt som overstiger en halv G. Stønad til barnetilsyn til enslig mor eller far som er i arbeid, tilleggsstønader og stønad til skolepenger, kan gis på bestemte vilkår.

Som et økonomisk sikkerhetsnett kan det gis økonomisk stønad etter sosialtjenesteloven, også som supplerende stønad dersom en ytelse fra folketrygden ikke strekker til. Stønaden utmåles av NAV-kontoret i kommunen. Etter forslag fra regjeringen er sosialtjenesteloven endret slik at stønadsmottakere som en hovedregel skal delta i aktiviteter som styrker deres muligheter for overgang til arbeid eller utdanning. Tiltaket innebærer en tettere oppfølging av stønadsmottakere.

I mars 2016 publiserte NAV en analyse av langtidsmottakere av sosialhjelp. Dette viser at 29 prosent av dem som går lenge på sosialhjelp (2014) har omsorgsansvar for barn og har flere barn i snitt (2,1) enn andre sosialhjelpmottakere. Personer med innvandrerbakgrunn utgjør over halvparten av langtidsmottakerne. Bare 8 prosent av langtidsmottakerne i denne perioden hadde tilknytning til arbeidslivet.

Familier som enten har en voksen eller et barn med funksjonsnedsettelser, kan ha utfordringer med å være i arbeid eller med økonomi og levekår generelt. Foreldre til barn med særskilte utfordringer vil ofte trenge råd og veiledning.9 God rådgivning kan være utslagsgivende for hvordan foreldre opplever og mestrer sin egen rolle. Hvordan de ulike tjenestene rundt barnet og familien samarbeider, vil påvirke deres hverdag.10 Regjeringen vil legge til rette for at unge med funksjonsnedsettelser skal oppleve smidige overganger mellom barnehage og skole, og mellom skole og yrkesliv. Det er ikke akseptabelt at unge mennesker tidlig faller utenfor arbeidslivet. Partene i arbeidslivet vil inkludere personer med funksjonsnedsettelser i arbeidslivet, jfr. IA-avtalens delmål 2: Hindre frafall og øke sysselsetting av personer med funksjonsnedsettelser.

Utviklingshemmede kan ha særskilte utfordringer i mange livssituasjoner og i arbeidslivet. Det er generelt lite kunnskap om foreldre med utviklingshemming, men det anslås at det fødes rundt 600 barn per år der minst en av foreldrene har utviklingshemming. Forskning viser at foreldre med utviklingshemming ofte har utfordringer med å mestre foreldrerollen.11 Se kap. 5.1.3.

Regjeringen har oppnevnt et utvalg som skal foreslå tiltak for å styrke de grunnleggende rettighetene til mennesker med utviklingshemming. Utvalget skal analysere og vurdere hvilke endringer som er nødvendige for å sikre oppfyllelsen av grunnleggende rettigheter til mennesker med utviklingshemming. Utvalget skal særlig se på selvbestemmelse, rettssikkerhet, skole, arbeid, helse og omsorg og bolig. Utvalget skal levere sin utredning i 2016.

8.3 Barnefamiliers inntekts-, formue- og gjeldsutvikling

På oppdrag fra Barne-, likestillings- og inkluderingsdepartementet har Statistisk sentralbyrå utarbeidet et notat om barnefamilienes inntekt, formue og gjeld i perioden 2004–2014. Notatet er vedlegg 3 til stortingsmeldingen, og er en oppfølging av et tilsvarende vedlegg i Om familien – forpliktende samliv og foreldreskap St.meld. nr. 29 (2002–2003).12 Statistisk sentralbyrås inntekts- og formuesundersøkelse for husholdninger er brukt som datagrunnlag. Undersøkelsen omfatter de aller fleste skattepliktige og skattefrie kontantinntektene som lønnsinntekter, næringsinntekter, ulike kapitalinntekter (renteinntekter, aksjeutbytte mv.) og ulike overføringer (f.eks. barnetrygd, kontantstøtte, bostøtte og sosialhjelp). Verdien av ulike offentlige tjenester (f.eks. skole og barnehage), ulønnet hjemmeproduksjon (f.eks. barnepass) samt inntekt av egen bolig basert på markedsverdi er ikke omfattet av inntektsstatistikken. Nedenfor omtales sentrale momenter fra SSBs notat.

Norske husholdninger, både med og uten barn, har hatt en gunstig inntektsutvikling de siste årene.13 Barnefamiliene har imidlertid hatt en noe svakere inntektsvekst på 2000-tallet enn husholdninger uten barn. Barnefamiliene med den svakeste inntektsutviklingen omfatter småbarnsfamilier (0–2 år), enslige forsørgere (særlig de med barn 0–2 år), barnerike familier (5 barn eller mer), barnefamilier med innvandrerbakgrunn og husholdninger der de voksne har en svak tilknytning til arbeidsmarkedet. Det er først og fremst en svak utvikling blant barnefamilier med lavest inntekt som har ført til økt ulikhet. Dette har igjen ført til at andelen barn i lavinntektshushold har økt betydelig i samme periode. Den eldre befolkningen, som tidligere var klart overrepresentert blant dem med lavest inntekt, har opplevd en betydelig inntektsvekst de siste årene.

Verdien av egen bolig utgjør hoveddelen av barnefamiliers bruttoformue. Formuen øker med barnas alder. Det er store variasjoner i boligeierskap innen barnefamiliene. De husholdningene som har relativt lave inntekter (spesielt enslige forsørgere, men også barnerike familier og småbarnsfamilier), har også den laveste andelen boligeiere.

Norske husholdningers gjeld i forhold til inntekt, dvs. gjeldsbelastningen, er høy og stigende. Dette gjelder i særlig grad i etableringsfasen. Den økende gjeldsbelastningen skyldes bl.a. utviklingen på boligmarkedet med en sterk prisvekst de siste årene. Et lavt rentenivå gjør det mulig for mange å anskaffe egen bolig. Hvert tredje par med barn i alderen 0–2 år hadde i 2013 en gjeld som var minst tre ganger større enn samlet husholdningsinntekt før skatt.

Utviklingen i inntekt, formue og gjeld for barnefamilier sammenholdt med husholdninger uten barn i perioden 2004–2014 tegner et bilde av økende forskjeller. Spesielt gjelder dette familier med innvandrerbakgrunn, familier med mange barn, eneforsørgere og småbarnsfamilier.

8.4 Familier med vedvarende lavinntekt

De fleste barn i Norge vokser opp i familier med gode økonomiske vilkår. Samtidig er det barn og familier som har dårlige levekår og lav inntekt.Antall barn i lavinntektsfamilier økte betydelig etter 2 000. Det er beregnet at om lag 92 000 barn befant seg i gruppen med vedvarende lavinntekt i perioden 2012 til 2014.14 Barn med innvandrerbakgrunn (innvandrere eller norskfødte med innvandrerforeldre) utgjorde 51 prosent, ved inngangen til 2016. Det er store forskjeller i inntektsnivået blant barnefamilier med innvandrerbakgrunn, men disse barnefamiliene har, uavhengig av landbakgrunn, et inntektsnivå som ligger godt under det generelle inntektsnivået for barnefamilier i Norge. Det er nær sammenheng mellom inntektsfordelingen og utviklingen i lavinntekt.

Barnefamilier med lavinntekt bor i første rekke i en storby. Barn som vokser opp i husholdninger med lave inntekter, har økt sannsynlighet for selv å ha lave inntekter som voksne. Her spiller også andre variabler som foreldrenes utdanningsnivå og grad av yrkestilknytning, inn. Stønader utgjør en stor andel av inntektene til lavinntektsfamilier. Dette gjelder ytelser fra folketrygden (overgangsstønad, arbeidsavklaringspenger og uføretrygd), barnetrygd og sosiale stønader (bostøtte og sosialhjelp). Barnetrygd har utjevnende effekt for familiene med lavest inntekt.

OECD-tall viser at det er færre barn i lavinntektsgruppen i Danmark og Finland sammenliknet med Norge og Sverige. Landene hadde relativt lik andel barn i lavinntektsfamilier i 2005. Utviklingen i de to førstnevnte landene har etter dette vært positiv, mens utviklingen i Norge og Sverige var negativ.

Gratis eller subsidierte offentlig tjenester, som barnehage, utdanning og helsetjenester, kan ha stor betydning for levekår. Et godt utbygd tjenestetilbud i Norge gjør at situasjonen for barn og familier med lavinntekt er bedre enn i mange andre land.USA, Hellas og Tyrkia er blant landene som har størst andel barn som vokser opp i fattigdom, se figur 3.20 og 3.21 i vedlegg 3.

Det er stor mobilitet ut av og inn i lavinntektsgruppen. Det er likevel en utfordring at enkelte grupper er mer utsatt for fattigdom og lavinntekt enn andre, og at noen blir værende i lavinntektsgruppen over lang tid. Lavinntekt fanger opp vesentlige dimensjoner knyttet til fattigdom, mens andre levekårsforhold ikke fanges opp. Det er behov for å følge utviklingen i levekår blant familier med lavinntekt.

Barne-, likestillings- og inkluderingsdepartementet har bedt SSB om å lage en bred levekårsundersøkelse blant innvandrere fra 12 land (Polen, Tyrkia, Bosnia-Herzegovina, Kosovo, Somalia, Sri Lanka, Vietnam, Irak, Iran, Pakistan, Afghanistan og Eritrea). SSB har tidligere gjennomført tre levekårsundersøkelser blant personer med innvandrerbakgrunn, i 1983, 1996 og 2005/2006. Svarene fra undersøkelsen skal vise hvordan levekårene til personer med innvandrerbakgrunn skiller seg fra levekårene i befolkningen generelt, og hvordan situasjonen har endret seg siden forrige undersøkelse.15 En rapport skal ferdigstilles i løpet av våren 2017.

Det er en klar sammenheng mellom å vokse opp i fattigdom og redusert helse.16 Flere studier viser at familiens økonomi og barns psykiske helse henger sammen.17 Depresjon, atferdsproblemer, antisosial atferd eller angst kan koples til foreldrenes sosioøkonomiske situasjon.18 Effekten av familieøkonomien virker trolig indirekte gjennom mekanismer som f.eks. opplevelsen av økonomisk knapphet, stressende familierelasjoner eller redusert sosial deltakelse pga. pengemangel.19

8.5 Målrettet innsats mot barnefattigdom

I mai 2015 la regjeringen fram en samlet strategi for Barn som lever ifattigdom, Regjeringens strategi (2015–2017) med 64 tiltak. Målet med strategien er å forebygge at fattigdom går i arv og dempe negative konsekvenser for barn og unge. Regjeringens mål er å skape muligheter for alle. Det sosiale sikkerhetsnettet skal styrkes, slik at færre faller utenfor. Barn skal ha mulighet til å delta jevnlig i minst én organisert fritidsaktivitet sammen med andre, uavhengig av foreldrenes økonomi. Strategien tar utgangspunkt i at barnefattigdom er et sammensatt problem. Ikke alle barn i lavinntektsfamilier har dårlig levekår, men samspillet mellom sosiale, helsemessige og økonomiske utfordringer over tid forsterker ofte hverandre og gir økt risiko for marginalisering. Strategien følges opp i 2016-budsjettet. I Barne-, likestillings- og inkluderingsdepartementets budsjett økes innsatsen mot barnefattigdom med 89 mill. kr i 2016 sammenlignet med saldert budsjett 2015. Det finnes flere tilskuddsordninger som er innrettet mot å bekjempe fattigdom. Kommunenes frie inntekter er i budsjettene for årene 2014, 2015 og 2016, styrket med totalt 677,7 mill. kr begrunnet i satsning på helsestasjons- og skolehelsetjenesten. Det har blitt øremerket 100 mill. kr til økt bemanning i helsestasjons- og skolehelsetjenesten. Dette er sentrale tiltak i arbeidet mot barnefattigdom. Se også kap. 8.6 om boligpolitikken.

Bufdir skal koordinere arbeidet med oppfølgingen av strategien mot barnefattigdom og har etablert en arbeidsgruppe bestående av Husbanken, Arbeids- og velferdsdirektoratet, IMDi, Helsedirektoratet, Utdanningsdirektoratet og Kulturdepartementet. Gruppen skal lede arbeidet med gjennomføring av strategien. I januar 2016 forelå en første overordnet halvårsrapport fra Bufdir som viser til at de aller fleste tiltakene er igangsatt og/eller driftes (tilskuddsordningene). Kun fire tiltak av 64 er ikke igangsatt. Bufdir skal i tillegg koordinere kunnskapsinnhenting om barnefattigdom og publisere funn hvert annet år fra og med 2017. Redd Barna har utarbeidet en egen rapport hvor barna selv gir råd og deler erfaringer om hvordan det er å vokse opp i en familie med dårlig råd i Norge.

Mange land leter etter effektive modeller for å sette utsatte familier i stand til å greie seg selv. I Danmark er det utviklet en systematisk og helhetsorientert innsats for utsatte familier, se boks 8.2.

Arbeids- og velferdsdirektoratet har satt i gang et utviklingsprosjekt som skal gi en helhetlig oppfølging og bistand til barnefamilier med lav inntekt, liten grad av selvforsørgelse og deltakelse i arbeidslivet. Prosjektet har som mål at foreldrene blir i stand til å forsørge barna og seg selv, og sikre stabil bosituasjon for familien. Foreldrene skal bli i stand til å håndtere egen økonomi. Evnen til å budsjettere utfra egen familieinntekt kan læres. Barnas deltagelse og sosiale inkludering skal styrkes gjennom barnehage, skole, SFO og fritidsaktiviteter. Prosjektet skal arbeide med familien som system, og samordne tjenestene det offentlige bidrar med inn mot enkeltindivider i familien. Sentralt i prosjektet er en familieplan der alle familiens medlemmer inngår. I fase 1 (2015–2016) vil det bli utviklet en modell for helhetlig oppfølging av familiene.

Det skal utarbeides felles retningslinjer for samarbeid og ansvarsfordeling mellom barneverntjenesten og arbeids- og velferdsforvaltningen for familier som mottar bistand fra begge tjenestene. De viktige felles innsatsområdene er kompetanse- og utviklingstiltak i boligsosialt arbeid, økonomisk rådgivning og forbyggende arbeid blant barn, unge og barnefamilier.

Boks 8.1 Helhetlig innsats for utsatte familier – eksempel fra Danmark

Det danske Folketinget bevilget i 2013 midler over fire prosjektår for å utvikle bedre og mer helhetsorientert innsats for utsatte familier. Prosjektet skal medvirke til at foreldre kan komme seg raskere fra offentlige velferdsforsørgelse til ordinært arbeid og utdanning, og at skolefraværet hos utsatte barn synker. Innsatsen skal foregå i utvalgte kommuner. Medarbeidere fra Det Nationale Institut for Kommuners og Regioners Analyse og Forskning (KORA) skal jevnlig dele kontor med sine prosjektkolleager i kommunene, forankret i et ‘Familiehus’. KORAs deltakelse skal sikre kunnskap og gode metoder inn i all kommunal saksbehandling på familienivå. Kommunens ulike etater slår ring rundt den enkelte familie. Over 600 saker er allerede behandlet på nytt ut i fra et familieperspektiv.

Riksrevisjonen har pekt på behovet for å samordne og forenkle bruken av statlige tilskuddsordninger som har til formål å medvirke at kommunene etablerer tiltak som motvirker konsekvenser av fattigdom blant barn og unge. Arbeids- og velferdsdirektoratet og Bufdir har i 2015 videreutviklet samarbeidet om tilskuddsordninger som skal motvirke negative konsekvenser av barnefattigdom, og vurderer samordning av bl.a. søknads- og rapporteringsfrister. Det anbefales at Nasjonal tilskuddsordning mot barnefattigdom og arbeids- og velferdsvaltningens tilskuddsordning mot barnefattigdom samordner søknads- og rapporteringsfrister. IMDi er involvert i arbeidet.

Etter forslag fra regjeringen er sosialtjenesteloven endret med virkning fra 1. januar 2016 slik at kommunene ikke skal legge vekt på barns inntekt fra arbeid i fritid og skoleferier når familiens behov for økonomisk stønad etter sosialtjenesteloven vurderes. Formålet er å bidra til at barn i familier som mottar økonomisk stønad, på lik linje med andre barn, vil kunne bedre sin egen situasjon gjennom inntekt fra arbeid og få nyttig erfaring fra arbeidslivet.

Boks 8.2 Sjumilssteget

Barne-, likestillings- og inkluderingsdepartementet har gitt Fylkesmannen i Troms en sentral rolle i arbeidet med å styrke implementeringen av barnekonvensjonen i kommunene. Fylkesmannen har introdusert Sjumilssteget som et hjelpemiddel til analyse av kommunens evne og vilje til å arbeide for barnas beste i tråd med sentrale artikler i barnekonvensjonen. Dette som ledd i kvalitetssikringen av om kommunene reelt ivaretar sitt ansvar i forhold til barnekonvensjonen. De sju stegene er som følger:

Medbestemmelse (Artikkel 12)

God omsorg (Artikkel 18)

Særskilt vern og støtte (Artikkel 20)

Vern mot overgrep (Artikkel 34 og 36)

Fullverdig liv (Artikkel 23)

God helse (Artikkel 24)

God utdanning (Artikkel 28 og 29)

Til hvert steg har Fylkesmannen utarbeidet kontrollspørsmål i form av en sjekkliste som kan benyttes til å utføre en nærmere analyse av tjenestetilbudet. Denne kan kommunene bruke til å vurdere kvaliteten på de ulike tjenestene for å vurdere hvordan de ulike tjenestene samarbeider om å gi tilbud til barna og familiene.

8.6 Familier skal ha et godt sted å bo

Alle skal kunne bo godt og trygt.20 De som ikke selv er i stand til å skaffe seg en bolig og bli boende, skal få den hjelpen de trenger. Dette er viktig for å gjennomføre utdanning, danne familie, være i arbeid og ta vare på helsen. Boligen er rammen for det sosial livet og gir tilhørighet til et nærmiljø og lokalsamfunn.

Det er et mål for de fleste å eie boligen selv. Det gir trygghet både økonomisk og følelsesmessig. Boligen er også et formues- og investeringsobjekt. Sparing i egen bolig er en vanlig spareform for mange. Åtte av ti eier boligen sin i Norge. Dette har vært stabilt i flere tiår. Det å skaffe seg en bolig er først og fremst et personlig ansvar. Regjeringen vil legge til rette for at så mange som ønsker det skal kunne eie sin egen bolig og la fram Strategi for boligmarkedet i 2015. Målet med strategien er å bidra til en mer bærekraftig utvikling i boligpriser og gjeld gjennom å legge til rette for raskere, enklere og billigere boligbygging.

Boligen og nærområdet har stor betydning for oppveksten til barn og unge. De fleste bor godt i Norge i dag, men ikke alle. SSB anslår at rundt 2,5 prosent av befolkningen kan regnes som vanskeligstilte på boligmarkedet, dvs. 122 000 personer.21

Barn i lavinntektsfamilier bor ofte dårligere enn andre, og sjeldnere i en bolig som familien selv eier.22 De fleste barnefamilier i Norge, også lavinntektsfamilier, eier likevel egen bolig. Kommunale boliger for vanskeligstilte er i utgangspunktet et midlertidig tilbud til familier eller andre som trenger et sted å bo. Mange blir imidlertid boende over lengre tid. Barnefamilier som bor i kommunale utleieboliger, har i gjennomsnitt en dårligere bostandard enn andre lavinntektsfamilier som bor i en bolig de selv eier. Det er også en del barnefamilier som bor i kommunale utleieboliger der bomiljøet oppleves som utrygge for barn.

Noen familier har ikke et sted å bo. En kartlegging av bostedsløse viste at 6 259 personer hvorav 679 barn, var bostedsløse i 2012.23 Vold eller trusler om vold, samlivsbrudd og utkastelse fra bolig er hovedårsakene til at bostedsløshet blant barnefamilier oppstår. De vanligste oppholdsstedene for disse familiene er hos venner og familie, i krisesenter eller i andre midlertidige botilbud som kommunen tilbyr. De fleste skaffer seg et sted å bo forholdsvis raskt, men rundt 30 prosent har vært i den midlertidige bosituasjonen i mer enn seks måneder.

Norsk boligpolitikk innebærer at statlige myndigheter utformer sentrale mål, fastsetter lover og økonomiske låne- og støtteordninger, mens det er kommunene som har ansvar for å fremskaffe gode og egnede boliger til vanskeligstilte. Det er viktig å samle og målrette den statlige og kommunale innsatsen slik at flere får et godt sted å bo.

I regjeringens strategi for boligsosialt arbeid, Bolig for velferd – Nasjonal strategi for boligsosialt arbeid (2014–2020) rettes en særlig innsats in mot barnefamilier og unge. Innsatsen er viktig for barna her og nå, og for å forhindre at dårlige levekår går i arv. I mange kommuner er mangel på egnede utleieboliger en utfordring. Et av strategiens resultatmål er at utleieboliger for barnefamilier skal være av god kvalitet og i et trygt bomiljø. Midlertidige botilbud skal bare unntaksvis benyttes av barnefamilier, og ikke mer enn i tre måneder. Det er et mål å redusere og forbygge bostedsløshet blant barnefamilier og unge.

Bostøtte er det viktigste virkemiddelet for å hjelpe vanskeligstilte til å bo godt. Bostøtten er rettighetsbasert og bidrar til å sikre personer med lave inntekter og høye boutgifter en egnet bolig. Bostøtten er et viktig tiltak mot barnefattigdom og ordningen er derfor de seinere år vesentlig styrket for at den skal bli bedre for barnefamilier med lave inntekter. I budsjettet for 2016 er bostøtten for barnefamilier og andre store husstander styrket slik at mer enn 20 000 familier har fått økt støtte. Tilskudd til utleieboliger gir kommunene mulighet til å skaffe utleieboliger av god kvalitet og bidrar dermed til å redusere belastningene som følger med lavinntekt. Regjeringen mener en styrket satsing på utleieboliger er et godt bidrag til barnefamilier som trenger hjelp til å finne et egnet sted å bo, og har de seinere årene styrket tilskuddsordningen for å øke antall egnede utleieboliger. I 2016 er det lagt opp til at det kan det gis tilsagn til om lag 1 750 utleieboliger. Det er 750 flere enn i 2013. Flyktninger er en prioritert målgruppe innenfor ordningen.

Norske romfamilier har pekt på at de har problemer med å skaffe seg egnede boliger. Rom hevder at de opplever diskriminering i kontakt med boligmyndighetene og i situasjoner der de selv forsøker å skaffe seg bolig i det private boligmarkedet. Ustabile boforhold innebærer for en del rombarn hyppige skolebytter, og påfølgende liten kontinuitet i opplæringen. Rom blir ikke særskilt vurdert i forbindelse med Husbankens låne- og tilskuddsordninger.

8.7 Familiene som forbrukere

Familien er en viktig økonomisk enhet i samfunnet. Daglig tas små og store forbrukervalg i familiene, på vegne av barna og av barn og unge selv. Mange av de mest betydningsfulle økonomiske beslutningene om forbruk blir tatt innenfor familien. De økonomisk sett største utfordringene for familiers forbruksvalg, er knyttet til kjøp av bolig og bil, og medfører ofte store låneopptak.

Statistisk sentralbyrå gjennomførte i 2012 en forbruksundersøkelse etter en modell som er brukt jevnlig siden 1958. Undersøkelsen kartlegger forbruksmønsteret til norske husholdninger, og gjør det mulig å se endringer over tid. Et av funnene er at utgiftene til matvarer har sunket regnet som andel av de totale forbruksutgiftene.24 Figur 8.2 viser hvordan samlet forbruksutgift per husholdning var fordelt på ulike vare- og tjenestegrupper i 2012. En sammenlikning mellom data fra årene 2000 og 2012 viser at forbruksmønsteret ikke er særlig endret i denne perioden.

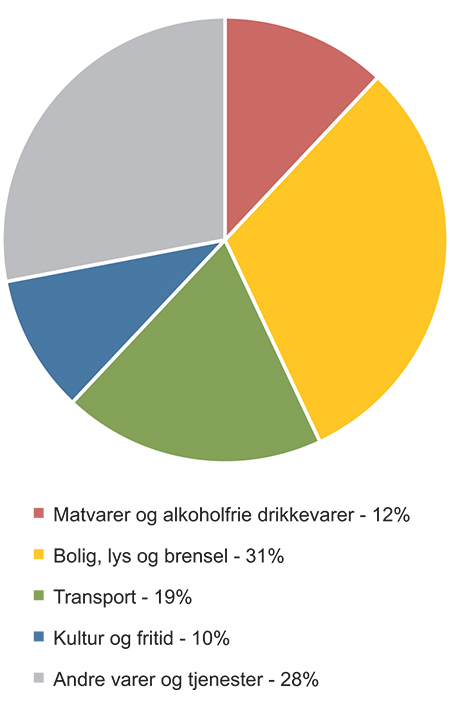

Figur 8.2 Forbrukets sammensetning 2012. Forbruksutgift per husholdning, etter vare- og tjenestegruppe

Kilde: SSB.

Noen familier kan ha økonomiske utfordringer. Andre familier setter seg i kortsiktig gjeld med høy rente for å innfri egne og barnas forventinger. Reklame og salgsframstøt finnes overalt og dette kan skape et inntrykk av at å være en vellykket samfunnsdeltaker er å ha stor kjøpekraft. God kunnskap, innsikt i hva slags varer og tjenester som tilbys og bevissthet om egne rettigheter, vil gi større forbrukermakt til familiene.25 Regjeringen ønsker å videreutvikle gode digitale løsninger med informasjon om markedsforhold tilpasset forbrukernes behov. Regjeringen har styrket det utenrettslige systemet for å løse tvister som forbrukerne har med næringsdrivende om kjøp av varer og tjenester. Den såkalte delingsøkonomien kan medføre utfordringer med hensyn til forbrukerrettigheter, og Finansdepartementet har nedsatt en ekspertgruppe for å vurdere utfordringene.

Forbrukerrådet har en viktig rolle når det gjelder informasjon til forbrukere. Rådet drifter bl.a. nettbaserte markedsportaler som gir forbrukerne oversikt over tilbud og vilkår i enkeltmarkeder.

Boks 8.3 Markedsportaler

Finansportalen.no

Det kan være komplisert å finne fram til de beste bank- og forsikringsavtalene for en familie. Finansportalen.no er en tjeneste fra Forbrukerrådet, og skal gi forbrukerne makt og mulighet til å ta gode valg i markedet for finansielle tjenester. Portalen er et verktøy som hjelper forbrukerne til å sammenlikne finansbransjens produkter, og gjør det enkelt å bytte bank.

Strømpris.no

Kun en av tre forbrukere mener at de har god nok kunnskap om strømmarkedet til å gjøre informerte kjøpsvalg. Strømpris.no er et verktøy for forbrukerne som gir en enkel og fullstendig oversikt over priser og avtalevilkår i strømmarkedet. Tjenesten driftes av Forbrukerrådet.

Hvakostertannlegen.no

Tannlegetjenester kan for enkelte av ulike årsaker utgjøre store utgifter. Nettstedet hvakostertannlegen.no sørger for oppdatert informasjon om priser, på undersøkelse og på de vanligste tannbehandlingene hos tannlegen. Tjenesten bidrar til å finne ut om tannlegen tar imot nye kunder, har kveldsåpent, gir studentrabatt og om tjenesten er universell utformet. Nettstedet driftes av Forbrukerrådet.

Dagligvareportalen.no (under planlegging)

Gjennom å informere om priser og andre aspekt ved produktene, skal Dagligvareporten gi forbrukerne et bedre grunnlag for å foreta valg i dagligvaremarkedet. Tjenesten skal driftes av Forbrukerrådet.

Håndverkerportal (under planlegging)

Det skal i 2016 utvikles en ny markedsportal for håndverkertjenester. Portalen skal etter planen være i drift f.o.m. 2017. Håndverkerportalen skal samle og formidle kvalitetssikret informasjon om seriøsiteten til foretakene i byggenæringen.

Forbrukerrådet tilbyr veiledning når det oppstår konflikt mellom forbrukere og næringsdrivende. I 2014 mottok Forbrukerrådet 97 663 henvendelser fra forbrukere i Norge. Saker angående bilhandel har ligget på topp så lenge Forbrukerrådet har ført statistikk.

Forbrukerrådet har i flere år tilbudt gratis mekling innenfor enkelte saksområder når det har oppstått uenigheter mellom forbrukere og næringsdrivende. Meklingstilbudet ble i 2015 utvidet til å dekke nærmest alle typer forbrukersaker som ikke dekkes av en av de 18 bransjenemndene som finnes. Forbrukerrådet hadde i 2015 over 7 000 klagesaker til mekling, og ca. 70 prosent av disse ble løst. Å finne løsninger er et gode for familiene. Enkelte saker kan bringes videre til Forbrukertvistutvalget for bindende avgjørelse, dersom partene ikke blir enige om en løsning under meklingen.

Forbrukerombudet arbeider for et tryggere marked for forbrukerne, og fører tilsyn med at de næringsdrivendes markedsføring og standard kontraktsvilkår er i samsvar med markedsføringsloven. I tillegg er Forbrukerombudet tillagt tilsynsoppgaver etter enkelte andre forbrukerregelverk, bl.a. angrerettloven. Forbrukere kan klage til Forbrukerombudet dersom de blir utsatt for ulovlig eller urimelig markedsføring eller urimelige kontraktsvilkår. Forbrukerombudet får rundt 10 000 skriftlige klager og henvendelser årlig.

8.7.1 Personlig økonomi

Norske familiers gjeld har økt de siste årene og er høy sammenliknet med de fleste andre land. Unge hushold i Norge har mest gjeld i OECD-området.26 Stor gjeld gjør familiene sårbare særlig ved arbeidsledighet eller ved oppløsning av samlivet. Stor gjeldstyngde kan skape økt barnefattigdom. Gjeldsnivået i Norge skyldes i hovedsak høye boligpriser. I tider med lav arbeidsledighet, gunstige boliglånsrenter og prisvekst i boligmarkedet skaper dette få problemer for det store flertall av norske familier. Gjeldsnivået gir imidlertid grunn til bekymring med en svakere norsk økonomi. Særlig vil et fall i boligprisene kunne skape problemer for mange. Mange har forbruksgjeld etter å ha kjøpt varer og tjenester på kreditt. Det er grunn til uro omkring veksten i forbruksgjeld. Denne gjelden utgjør per i dag bare tre prosentav husholdningenes samlede gjeld, men veksttakten er høy.27 På grunn av de betydelige rentekostnadene kan denne gjelden legge beslag på store deler av en families inntekter. Derfor er kunnskap om personlig økonomi viktig for å forebygge gjeldsproblemer i befolkningen. Regjeringen ønsker å styrke opplæringen i personlig økonomi. Foreldre og skole har viktige roller i å lære barn og unge grunnleggende økonomiske ferdigheter, se boks 8.4.

Boks 8.4 Opplæring for unge

Finansportalen

Forbrukerrådet har med støtte fra BLD utviklet verktøy under Finansportalen.no som fremmer økonomifaglig opplæring. Opplegget er tilpasset dagens læreplaner i matematikk for ungdomstrinnet, og tar for seg fire temaer: inntekt og forbruk, sparing og plassering, lån og betalingskort.

Økonomilappen

Forbrukerombudet og Finans Norge har samarbeidet om utvikling av informasjonsmateriell til unge voksne, og laget et hefte; På egne ben. Heftet brukes i bankenes kontakt med de unge. I 2014 fikk Finans Norge tilskudd fra BLD til å videreutvikle Økonomilappen til en mobilapplikasjon. Appen skal bedre opplæringen i personlig økonomi i skolen, og inspirere de unge til å tilegne seg kunnskap selv.

Sjef i eget liv

Finans Norge og Ungt Entreprenørskap har utarbeidet et pedagogisk program; Sjef i eget liv! for videregående skole. Gjennom programmet blir elevene satt inn i ulike valgsituasjoner som synliggjør konsekvenser av egne valg knyttet til personlig økonomi og mulighetene for en gang å kjøpe egen bolig. Programmet bygger på den digitale plattformen Sjef i eget liv! som Finans Norge har utviklet sammen med Husbanken og Arbeids- og velferdsetaten.

Økonomi og karrierevalg

Finans Norge samarbeider også med Ungt Entreprenørskap om programmet Økonomi og karrierevalg som er beregnet på faget utdanningsvalg i ungdomsskolen. Elevene får innsikt i hvilke økonomiske konsekvenser ulike valg kan få. De får trening i å sette opp et budsjett over hva de må ha penger til, og hva de ønsker å bruke penger på, basert på en gitt inntekt. Programmet gjennomføres med en ekstern veileder fra lokalt arbeids- og næringsliv.

Lærepenger

Røde Kors og DNB har utviklet et digitalt undervisningsopplegg som er relevant for mange av kompetansemålene innen matematikk, samfunnsfag og norsk på 5.–7. trinn. Selv om innholdet er tilpasset femteklassinger, kan verktøyet også brukes på høyere trinn. Undervisningsprogrammet vil gi elevene en grunnleggende forståelse for penger, inntekt og forbruk, egne økonomiske rettigheter og gode sparevaner.

Barne- og likestillingsdepartementet fortsetter det løpende samarbeidet med Høgskolen i Hedmark om forbrukerkunnskap i skolen for lærere, lærerstudenter og elever.

Alle kommuner skal ha et tilfredsstillende tilbud om råd og veiledning til personer med økonomiske problemer. Økonomisk rådgivning inngår som en obligatorisk tjeneste i NAV-kontoret. Sammen med Fylkesmannsembetene viderefører Arbeids- og velferdsdirektoratet arbeider med å øke kompetanse, kvalitet og tilgjengelighet i økonomi- og gjeldsrådgivningstilbudet i kommunene. Den landsdekkende økonomiråds-telefonen 800GJELD er et lavterskeltilbud for å gjøre økonomisk rådgivning lettere tilgjengelig og bidra til at personer med betalingsproblemer kommer raskere i gang med å finne en løsning.28 Tjenesten ble styrket i 2015 ved at brukere kan ta skriftlig kontakt på chat med NAV kontaktsenter. I regjeringens Strategi for boligmarkedet (2015) inngår utredning av behovet for en nettbasert tjeneste til hjelp for dem som har gjeldsproblemer.29

Et gjeldsregister kan være et viktig tiltak for å sikre at folk ikke tar opp for mye lån. I regjeringens Strategi for boligmarkedet som ble lagt fram juni 2015, åpnes det for gi finansbransjen adgang til å etablere en ordning med registrering av privatpersoners gjeld. Disse opplysningene vil dermed kunne inngå i kredittvurderingen av den enkelte kunde. Målet er å skape økonomisk trygghet for norske husholdninger.

8.8 Universell utforming

I Sundvolden-erklæringen utrykker regjeringen at den vil arbeide for et universelt utformet samfunn. Bruken av IKT er spesielt nevnt.30 Universell utforming er viktig for hele befolkingen, støtter opp om deltakelse i arbeids- og samfunnsliv, utdanning, likestilling og ikke minst: muligheten til å leve frie og selvstendige liv for alle.

Lovverket stiller krav til universell utforming gjennom bl.a. plan- og bygningsloven, diskriminerings- og tilgjengelighetsloven, lov om grunnskolen og den videregående opplæringa, lov om offentlige anskaffelser, forskrift om rammeplan for barnehagens innhold, forskrift om universell utforming i transportsektoren, forskrift om grunnlån fra Husbanken, o.a.

Universell utforming handler om en enklere hverdag for folk flest og et levende lokaldemokrati. Det handler om å bygge ned hindringer og gi like muligheter. Alle familier vil dra nytte av et universelt utformet samfunn, enten de har små barn og barnevogner, er eldre arbeidstakere, har synshemming, fysisk nedsatt funksjonsevne eller utviklingshemming. Bygninger, uteområder, infrastruktur, transport og integreringen av informasjons- og kommunikasjonsteknologi i alle brukerrettede løsninger prioriteres, bl.a. allmennkringkasting og audiovisuelle produksjoner.

Regjeringen har lagt fram en handlingsplan for universell utforming (2015–2019). Den har hovedvekt på IKT og velferdsteknologi, og omfatter 47 tiltak der ti departementer er involvert. I tillegg vil løpende oppgaver bli fulgt opp på viktige samfunnsområder som transport og eksisterende bygninger rettet mot allmenheten. Eldre- og velferdsteknologi er prioritert i HelseOmsorg21-strategien og i Omsorg 2020.

Fotnoter

Finansdepartementet (2015a): Produktivitet – grunnlag for vekst og velferd. Produktivitetskommisjonens første rapport NOU 2015: 1.

SSB (2015a): Arbeidskraftundersøkelsen.

«Foreldrenes innsats med oppfostring av barn og ungdom vil seinere først og fremst gi utbytte til samfunnet rent kollektivt. Barn og ungdom er samfunnets felles aktivum, som i produktiv alder skal sørge for den strøm av varer og tjenester de ikke arbeidsføre er avhengig av. Overføringene til barn og ungdom er med andre ord en investering i fremtidig arbeidskraft. Overføringene representerer en utjevning av samfunnsmedlemmenes levekår. For barnefamiliene blir dette særlig en utjevning i løpet av de ulike tidsfaser i familienes liv.» Forbruker- og administrasjonsdepartementet (1973): Barnefamilienes levekår: St.meld. nr. 117 (1972–73).

Arbeids- og sosialdepartementet (2014): Endringer i arbeidsmiljøloven og sosialtjenesteloven (adgang til midlertidig ansettelse mv. og vilkår om aktivitet for stønad til livsopphold). Prop. 39 L (2014–2015).

SSB (2015a): Arbeidskraftundersøkelsen 4. kvartal 2015, grunntabeller.

Egge-Hoveid K. og Sandnes, T. (2013): Kvinners og menns tidsbruk i ulike livsfaser og familietype. SSB rapport 45/2013.

Forskning har vist at når fedre opplever at arbeidsplassen er blitt lagt ned, øker sjansen for skilsmisse. Fedrenes arbeidsledighet gikk også utover barnas karakterer. Rege, M., Telle, K. og Votruba, M. (2007): Plant Closure and Marital Dissolution. Discussion papers No. 514, September 2007. Statistics Norway, Research Department.

«… det politiske målet er at det å ha et funksjonshemmet barn ikke skal ha konsekvenser for deltakelse i arbeidslivet, og også at det ikke skal løses ved at foreldrene må tåle mer, men med mer støtte og tilpasninger. Kanskje vi ser det motsatte – at de må tåle mer for å ivareta deltakelsen i arbeidslivet?» s. 141 i Tøssebro, J. og Wendelborg, C. (red.) (2014): Oppvekst med funksjonshemming – familie, livsløp og overganger. Gyldendal.

Helsedirektoratet (2013) har utarbeidet heftet Barn og unge med nedsatt funksjonsevne – hvilke rettigheter har familien?. Bufdir har en egen nettside med nyttig informasjon for personer med funksjonsedsettelser og deres pårørerende: http://www.Bufdir.no/Nedsatt_funksjonsevne.

Tøssebro, J., Midjo, T., Paulsen, V. og Berg, B. (2014): Foreldre med kognitive vansker i møte med barnevernet. NTNU, Rapport.

Epland, J. og Kirkeberg, M. I. (2016): Barnefamiliers inntekter, formue og gjeld 2004–2014. SSB.

Med inntekt menes de økonomiske ressursene etter skatt som består av yrkesinntekter, kapitalinntekter, skattepliktige overføringer og skattefrie overføringer.

SSB (2015f): Inntekts- og formuesstatistikk for husholdninger, 2014. Publisert 16. desember 2015.

https://www.ssb.no/innrapportering/ personer-og-husholdning/levekar-innv hentet 23.11.15.

Dahl, E., Bergsli, H. og van der Wel, K. A. (2014): Sosiale ulikheter i helse. En norsk kunnskapsoversikt. Høgskolen i Oslo og Akershus, Fakultet for samfunnsfag/sosialforskning. Rapport.

Sandbæk, M. og Pedersen, A. W. (red.) (2010): Barns og unges levekår i lavinntektsfamilier. En panelstudie 2000–2009. Oslo: NOVA, Rapport nr. 10/10.

Bøe, T., Sivertsen, B., Heiervang, E., Goodman, R., Lundervold, A. J. og Hysing, M. (2014): «Socioeconomic Status and Child Mental Health – the role of parental emotional well-being and parenting practices». Journal of Abnormal Child Psychology, 42 (5), 705–15.

Elstad, J. I. og Pedersen, A. W. (2012): «Fører dårlig familieøkonomi til flere subjektive helseplager blant ungdom?», Tidsskrift for velferdsforskning 2/2012.

https://www.Regjeringen.no/globalassets/upload/kmd/ boby/nasjonal_strategi_boligsosialt_arbeid.pdf.

SSB (2012): Folke- og boligtellingen 2011. Statistisk sentralbyrå.

Kommunal- og moderniseringsdepartementet (2011): Rom for alle. – En sosial boligpolitikk for framtiden NOU 2011: 15.

Dyb, E., og Johannessen, K. (2013): «Bostedsløse i Norge 2012 – en kartlegging». Oslo: NIBR, NIBR-rapport 2013:5.

I 1958 utgjorde utgifter til mat og alkoholfrie drikkevarer i gjennomsnitt i underkant av 40 prosent av de totale utgiftene, mens matvareandelen i 2012 var nede i 12 prosent. Det er vanlig å bruke en mindre andel på matvarer og alkoholfrie drikkevarer jo høyere inntekten blir. Nedgangen i matvareandelens betydning i norske husholdninger er et uttrykk for utviklingen i velstanden som har funnet sted i perioden 1958–2012. SSB (2013a) Forbruksundersøkelsen, 2012. Publisert 17. desember 2013. SSB.

EU publiserte 23.02.2016 en omfattende studie av sårbarhet i forbrukerrollen (Consumer Vulnerability across Key Markets in the European Union, se http://ec.europa.eu/consumers/consumer_evidence/market_studies/vulnerability/index_en.htm), som omfatter alle 28 medlemsland, samt Norge og Island.

OECD (2015a): In It Together – Why Less Inequality Benefits Us All.

http://www.finanstilsynet.no/PageFiles/45491/ Presentasjon_Finansielt_utsyn_2015.pdf?epslanguage=no .

I 2014 brukte økonomirådstelefonen fire årsverk på rundt 10 000 henvendelser. Til sammenlikning brukte NAV 347 årsverk på totalt 29 697 henvendelser ved personlig oppmøte (KOSTRA-tall).

Poppe, C. (2015): Økonomisk rådgivning på nett. SIFO, Oppdragsrapport nr.5 2015. Rapporten tar til orde for en egen, dedikert tjeneste for gjeldsrådgivning etter mønster av bl.a. Storbritannia og Nederland. BLD arbeider med oppfølging av forslagene sammen med Arbeids- og sosialdepartementet.

Difi (2015): Digitale barrierar på norske nettstader. Difi-rapport 2015:7.