Del 1

Innleiing og utviklingstrekk

1 Innleiing

Figur 1.1

Foto: Johnér

I 1962 heldt president John F. Kennedy ein historisk tale om forbrukarane sine rettar for den amerikanske kongressen. Kennedy framheva at vi alle er forbrukarar, og at vi som forbrukarar utgjer den største økonomiske gruppa i marknaden. Samstundes påpeikte Kennedy ein grunnleggjande mangel i måten økonomien var organisert på. Sjølv om dei var størst, var forbrukarane den einaste gruppa som ikkje var organisert på ein skikkeleg måte. Derfor blei forbrukarane sine interesser ofte haldne utanfor viktige politiske og økonomiske avgjerder. I talen slo Kennedy fast at forbrukarane hadde visse grunnleggjande rettar:

Retten til tryggleik – vern mot produkt som kan utgjere ein helsefare.

Retten til å bli informerte – vern mot falsk, bedragersk eller misvisande informasjon og reklame, og rett til tilstrekkelege opplysingar til å kunne gjere informerte val.

Retten til å velje – tilgang til eit utval av produkt og tenester til konkurransedyktige prisar, og ein garanti for tilfredsstillande kvalitet og service til rimelege prisar.

Retten til å bli høyrde – å vere trygg på at forbrukarinteressene også blir tekne omsyn til når ein skal utforme ny politikk.

FN vedtok retningslinjer for forbrukarvern i 1985, mellom anna med utgangspunkt i rettane som Kennedy framheva. Desse har seinare blitt reviderte to gonger, i 1999 og 2015, og dei omfattar no fleire prinsipp for forbrukarvern enn dei Kennedy fyrst gjekk inn på i talen sin.1 Mellom anna inneber prinsippa retten til å klage, retten til forbrukarutdanning, retten til eit sunt miljø, retten til eit digitalt forbrukarvern, retten til privatliv og vern av sårbare forbrukarar. Prinsippa i FN sine retningslinjer ligg til grunn for forbrukarpolitikk i heile verda.

FN sine retningslinjer for forbrukarvern slår fast at forbrukarrettane handlar om langt meir enn retten til å byte ei vare. Det handlar om å kunne verne seg mot svindel på nettet. Det handlar om retten til vern mot helseskadelege produkt. Det handlar om at forbrukarane skal kunne forstå vilkåra for eit kredittkort, og ha kontroll over dei digitale spora dei legg frå seg i nettbutikken. Forbrukarspørsmål dreier seg ikkje om luksusproblem. Dei gjeld tryggleik, kunnskap og retten til å ta del i økonomien og gjere medvitne val for korleis ein vil påverke samfunnet rundt seg med lommeboka.

1.1 Føremåla med forbrukarpolitikken

Forbrukarpolitikken skal hjelpe til med å styrkje forbrukarane si stilling som den svakare parten i marknaden. I marknaden står forbrukaren som oftast overfor ein profesjonell, kommersiell aktør som har betre informasjon og kunnskap om produktet, avtalevilkår, prissetjing og andre marknadstilhøve. Eitt av hovudføremåla med forbrukarpolitikken er å vege opp for denne ubalansen. Ein godt fungerande marknad for forbrukarane får vi mellom anna ved å

gi forbrukarane gode rammevilkår og rettar

sikre at forbrukarane sine rettar blir handheva

gi forbrukarane tilgang på informasjon og hjelpemiddel til å gjere gode val

sikre trygge produkt som ikkje er til skade for helse og miljø

leggje til rette for god og effektiv løysing av forbrukartvistar

Ein inkluderande forbrukarpolitikk tek også høgde for at forbrukarane av ulike årsaker kan vere sårbare og ha utfordringar med å meistre forbrukarrolla. Sårbarheita kan ha bakgrunn i både sosiodemografiske kjenneteikn (som alder, inntekt eller utdanning), åtferdsmessige eigenskapar (som rekneferdigheiter eller impulsivitet), personleg situasjon (som arbeid, helse eller økonomi) eller marknadsmiljø (som kompleks marknadsføring eller utydeleg informasjon). Nokre forbrukargrupper, som barn og unge, kan vere meir sårbare enn andre. Samstundes kan alle forbrukarar vere sårbare under visse tilhøve og i visse situasjonar.

Forbrukarpolitikken har samstundes ein normativ dimensjon. Dette handlar om å støtte opp om forbruk som kan vere positivt for samfunnet. Forbrukarane kan til dømes velje å handle varer som er miljømerka, for å støtte opp under ei berekraftig utvikling.

Forbrukarpolitikken er sektorovergripande. Dette inneber at ansvaret for politikkområde og verkemiddel som har innverknad på forbrukarane, er fordelt på fleire departement og offentlege organ. Forbrukarane sine rettar er dermed til ein viss grad definerte i regelverk som har andre hovudmål enn forbrukarvern. Døme på dette er regelverk på område som finans, bustad og transport.

Barne- og familiedepartementet (BFD) har eit hovudansvar for å koordinere, utforme og fremje regjeringa sin forbrukarpolitikk. Departementet har ansvar for fleire forbrukarlover, mellom anna angrerettlova, marknadsføringslova og gjeldsordningslova. Departementet har også ansvar for å medverke til ein europeisk forbrukarpolitikk ved å fremje norske synspunkt på nye lover og innføre nye direktiv og forordningar frå EU i norsk lovgiving.

BFD har vidare ansvar for dei relaterte verksemdene Forbrukarrådet, Forbrukartilsynet og Sekretariatet for Marknadsrådet og Forbrukarklageutvalet. I tillegg gir departementet eit årleg tilskot til Stiftinga Miljømerking, som forvaltar det nordiske miljømerket, Svana, og det europeiske miljømerket, EU Ecolabel. BFD skal også sikre at forbrukarpolitikken har eit forskingsbasert kunnskapsgrunnlag, og bestiller årleg forsking frå Forbruksforskingsinstituttet SIFO, som ligg under OsloMet – storbyuniversitetet.

1.2 Kvifor ei stortingsmelding om forbrukarpolitikk?

Det er 20 år sidan den førre stortingsmeldinga om forbrukarpolitikk blei lagd fram.2 Sidan den gong har det skjedd store endringar i samfunnet, og forbrukarrolla har også endra seg. Regjeringa byggjer forbrukarpolitikken sin på at gode forbrukarrettar er avgjerande for ein tillitsbasert marknadsøkonomi. Regjeringa sitt hovudmål i forbrukarpolitikken er derfor å styrkje forbrukarane si stilling på område der det er særlege utfordringar. Regjeringa ønskjer med denne meldinga å leggje rammene for ein framtidsretta forbrukarpolitikk der ein tek vare på kunnskapen, rettane og interessene til forbrukarane i den digitale kvardagen.

Noreg er eit av dei rikaste landa i verda, også målt i kjøpekraft. Dei siste tiåra har kjøpekrafta i befolkninga auka, og nordmenn sine forbruksutgifter har vakse. Norske forbrukarar har tilgang på eit stort og mangfaldig tilbod av varer og tenester frå heile verda, og har eit sterkt forbrukarvern. Samstundes gjer fleire trekk i samfunnsutviklinga at det no er naturleg å gå gjennom og drøfte forbrukarpolitikken:

EU sitt arbeid med ein felles europeisk marknad

digitalisering og nye forretningsmodellar

stor merksemd rundt miljø og berekraft

enkel tilgang til kostbar kreditt

høgt konfliktnivå i bustadmarknaden

utfordringar med arbeidslivskriminalitet i forbrukarmarknader

Digitaliseringa av samfunnet dei siste 20 åra er eit særleg viktig utviklingstrekk. Nye digitale tenester og produkt driv fram ei lang rekkje valmoglegheiter for forbrukarane. Samstundes blir forbrukarrettane og personvernet utfordra på nye måtar. Sosiale medium og bloggar gir forbrukarane nye kjelder til informasjon og kommunikasjon. Den omfattande marknadsføringa som følgjer med, kan vere ei utfordring, spesielt for barn og unge. For eldre eller personar med funksjonsnedsetjingar kan det vere vanskeleg fordi mange manglar grunnleggjande kunnskap eller ferdigheiter for å hengje med på og utnytte moglegheitene i den digitale økonomien. Digitaliseringa har ført med seg store endringar i kvardagen til forbrukarane, og digitalisering er derfor eit hovudtema for denne meldinga.

Forbrukarane har fått langt fleire valmoglegheiter, men mange marknader er også komplekse og krevjande for forbrukarar å skaffe seg oversikt over. Enkel tilgang på kreditt er eit gode for dei fleste, men tilbodet av raske og dyre lån kan fort bli ei utfordring dersom ein tek opp for høge lån, særleg dersom ein allereie er i ein sårbar livssituasjon. Å eige framfor å leige har vist seg som ein suksess for mange, men bustadmarknaden er også prega av eit høgt konfliktnivå.

Forbrukarane er dessutan i stor grad eksponerte for internasjonale marknader. I tråd med dette har også forbrukarpolitikken utvikla seg og blitt meir internasjonal. Retningslinjer i OECD set rammer for forbrukarreglar internasjonalt, noko som mellom anna er viktig i møtet med multinasjonale selskap. I FN sine berekraftsmål frå 2015, som Noreg er forplikta av, står det at styresmaktene skal sikre berekraftige forbruks- og produksjonsmønster. EU fører ein offensiv forbrukarpolitikk for den felleseuropeiske indre marknaden, som set rammer og gir rettar til norske forbrukarar på fleire område enn før. I 2018 blei til dømes den felleseuropeiske personvernforordninga teken inn i norsk lovgiving, noko som gav norske forbrukarar styrkte personvernrettar i møte med digitale tenester.

Kunnskapsgrunnlaget for forbrukarpolitikken er også i endring. Åtferdsvitskap har fått ein større plass i forståinga av korleis forbrukarar oppfattar informasjon, insentiv og valalternativ i ulike situasjonar. Oppdatert kunnskap om nye forbrukstrendar og forbrukarroller er viktig for å lage gode rammeverk for politikken.

Regjeringa ønskjer å løfte forbrukarpolitikken og føreslå tiltak som kan styrkje forbrukarane si stilling på område med særlege utfordringar. Regjeringa legg særleg vekt på å styrkje rettane og personvernet til forbrukarane i den digitale økonomien, i tillegg til å styrkje kunnskapen, interessene og rettane til forbrukarane knytt til berekraftig forbruk, marknadsføring, bustadhandel, gjeld og kreditt.

2 Samandrag

Figur 2.1

Foto: Johnér

Stortingsmeldinga er delt inn i fire delar. I del I ser vi nærare på sentrale utviklingstrekk ved forbruket i Noreg. Kunnskap om forbruk er viktig for å peike ut innsatsområde for forbrukarpolitikken.

Del II omhandlar verkemiddel i forbrukarpolitikken, organisering av forbrukarapparatet i Noreg og internasjonale føringar for norsk forbrukarpolitikk. Det meste av forbrukarlovgivinga kjem frå EU, og regjeringa prioriterer derfor å medverke aktivt til ein felleseuropeisk forbrukarpolitikk. Dei norske verksemdene på forbrukarområdet, Forbrukarrådet og Forbrukartilsynet, arbeider også internasjonalt for å støtte opp under eit sterkt forbrukarvern.

Regjeringa vil ta visse grep for å samle oppgåver knytt til handsaming av forbrukarklager og tilsyn i Forbrukartilsynet, og samstundes reindyrke den interessepolitiske rolla til Forbrukarrådet. Dette blir nærare omtalt i kapittel 4.

I del III tek vi opp ulike sider ved digitale forbrukarspørsmål. Nye digitale tenester og produkt skaper fleire valmoglegheiter for forbrukarane, men utfordrar også forbrukarrettane og personvernet på nye måtar. Utfordringar knytt til forbrukarane sin digitale kvardag blir omtalte over fem kapittel.

Personvern og forbrukarrettar heng tett saman i den digitale økonomien. I kapittel 6 gjer vi greie for regjeringa sitt arbeid med å vareta forbrukarinteresser knytte til desse temaa. Kva personvernlovgivinga har å seie for forbrukarvernet, og betre samordning av tilsyn på digitalområdet er viktige tema.

Barn og unge er storforbrukarar av digitale verktøy og tenester, og dei er i mange samanhengar svært kompetente på digitale arenaer. Like fullt er barn og unge særleg utsette for kommersielt press og aggressiv marknadsføring i sosiale medium og andre digitale kanalar. I kapittel 7 går vi inn på rolla barn og unge har som digitale forbrukarar.

Digital kompetanse og tilgang til digitale tenester er tema som vedkjem alle forbrukarar. Arbeidet med å styrkje den digitale deltakinga og kompetansen i befolkninga blir omtalt i kapittel 8.

I dei to siste kapitla i del III, kapittel 9 og 10, ser vi nærare på forbrukarutfordringar ved netthandel og forbrukarane sin tilgang til infrastruktur som er naudsynt for å kunne ta del i den digitale økonomien. Innanfor desse temaa står valmoglegheiter og informasjon til å gjere gjennomtenkte val sentralt.

I del IV tek vi for oss andre område i forbrukarpolitikken som har stor praktisk og økonomisk innverknad på forbrukarane, og der det har skjedd til dels store endringar dei siste åra.

Marknaden for forbrukslån og kredittkort er i sterk vekst. Slik kreditt blir marknadsført i stort omfang og blir ofte innvilga utan ei grundig vurdering av betalingsevna til låntakaren. Regjeringa arbeider med tiltak for å sørgje for at færre skal hamne i gjeldsproblem, og omtaler dette i kapittel 11.

Bustad har stor verdi for mange nordmenn, og dei fleste eig bustaden dei bur i. Bustaden utgjer ein stor del av gjelda og formuen for svært mange. I kapittel 12 blir regjeringa sitt arbeid for å sikre trygg bustadhandel omtalt.

På mange område er det krevjande å skaffe seg oversikt over kva for kvalitet, pris og miljøpåverknad eit produkt har. Regjeringa støttar opp om FN sine berekraftsmål frå 2015 og arbeider for å leggje til rette for at forbrukarane skal gjere berekraftige forbruksval. Dette er tema i kapittel 13.

God tilgang på mat- og daglegvarer, og god merking av desse varene, er viktig for alle. I kapittel 14 er det regjeringa sitt arbeid for å sikre god konkurranse i daglegvaremarknaden, og behovet for korrekt og påliteleg merking av mat- og daglegvarer, som blir omtalt.

Marknaden for forbrukarane er attraktiv for kriminelle aktørar, og tilbodet av «svarte tenester» er betydeleg i enkelte bransjar. Til slutt, i kapittel 15, blir regjeringa sitt arbeid for å gjere det enklare for forbrukarane å velje bort useriøse og kriminelle aktørar omtalt.

3 Utviklingstrekk i forbruket

Figur 3.1

Foto: Johnér

3.1 Innleiing

I dette kapittelet blir viktige utviklingstrekk ved forbruket i Noreg dei siste tiåra omtalte. Kunnskap om forbruk og forbrukarutfordringar skal gi eit solid grunnlag for å peike ut innsatsområde i forbrukarpolitikken.

Nordmenn sine forbruksutgifter har auka i takt med kjøpekrafta. Den største delen av forbruksutgiftene går til bustad- og transportrelaterte kostnader. Fordelinga av forbruksutgiftene har vore relativt stabil over tid. Dei siste tiåra har tendensen vore at ein mindre del av forbruksutgiftene går til basisvarer som mat og klede, og at ein større del går til reiser, utanlandskonsum og underhaldning. Samstundes har gjeldsbelastinga i hushalda auka kraftig dei siste tiåra.

Til slutt i kapittelet blir nye digitale marknadsplassar og deira implikasjonar for forbruket omtalt i korte trekk.

3.2 Kunnskapsgrunnlag

Dei viktigaste kjeldene til kunnskap om forbruk og forbrukarutfordringar er Forbruksforskingsinstituttet SIFO, dei norske forbrukarverksemdene (Forbrukarrådet og Forbrukartilsynet), EU-kommisjonen og Statistisk sentralbyrå (SSB). SIFO samlar årleg inn store mengder data om ulike sider ved forbruket og forbrukarane sin situasjon i marknaden, mellom anna gjennom SIFO-surveyen.3 SIFO blei tilknytt OsloMet – storbyuniversitetet i 2015 og får eit årleg forskingsoppdrag frå Barne- og familiedepartementet. Forskingsoppdraget er knytt til forbrukarstyresmaktene sitt behov for å drive effektiv politikkutvikling, tilsyn og handheving av forbrukarvernet.

Forbrukarrådet og Forbrukartilsynet er også med på å styrkje kunnskapsgrunnlaget gjennom undersøkingar, produkttestar og statistikk. Klagestatistikken på forbrukarområdet er eit døme. Klagene gir ein peikepinn på kvar skoen trykkjer for forbrukarane.

I tillegg speler undersøkingar i EU-regi ei viktig rolle for kunnskapsgrunnlaget til den norske forbrukarpolitikken. EU-kommisjonen gjennomfører mellom anna to store undersøkingar – Consumer Markets Scoreboard og Consumer Conditions Scoreboard – annakvart år. Gjennom å ta del i det europeiske forbrukarprogrammet er Noreg inkludert i desse undersøkingane som kartlegg forbrukarane si stilling i mange slike marknader i Europa.

3.3 Forbruksutgiftene aukar jamt

Noreg er eit av dei rikaste landa i verda, også målt i kjøpekraft. Dei siste tiåra har kjøpekrafta i befolkninga auka, og nordmenn sine forbruksutgifter har vakse i takt med dette. SSB sine tal frå nasjonalrekneskapen viser at norske hushald konsumerte for 1391,6 milliardar kroner i 2017. Justert for prisstiginga var dei samla forbruksutgiftene 176 prosent høgare i 2017 enn i 1980, og 64 prosent høgare enn i år 2000.4

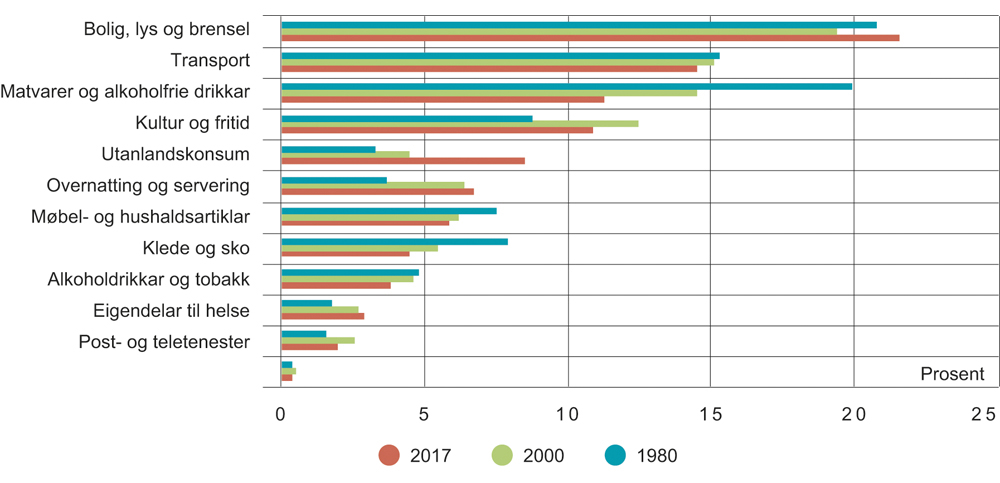

Samansetjinga av forbruket har endra seg dei siste tiåra. Figur 3.2 viser korleis forbruket er sett saman i dag, samanlikna med samansetjinga i 1980 og 2000.

Figur 3.2 Forbrukets samansetjing. Utgiftsdelar i 1980, 2000 og 2017

Kjelde: Statistisk sentralbyrå.

3.3.1 Den største delen av forbruket går til bustad og transport

For dei fleste forbrukarar er den største enkeltinvesteringa i livet bustadkjøp. Derfor er det ikkje overraskande at den største delen av hushalda sine samla utgifter går til å dekkje kostnader knytt til bustad. Utgiftsdelen har lege på rundt 20 prosent sidan 1980, men har auka noko dei siste åra.5 Med bustadprisveksten dei seinare åra og dei rekordhøge bustadprisane skulle ein kanskje tru at bustadutgiftene i dag ville stått for ein enno større del av det samla forbruket. Éi forklaring på at dette ikkje er tilfellet, er det låge rentenivået. Hushalda sine renteutgifter er mindre i dag enn i 1990. Rundt 1990 var det gjennomsnittleg vel 30 prosent av hushalda som hadde renteutgifter som utgjorde over 15 prosent av inntekta. Seinare har talet på hushald med renteutgifter over 15 prosent gått ned, og utgjer i dag rundt 10 prosent.6

Den nest største utgiftsposten for hushalda er transport. Utgiftsdelen ligg på rundt 15 prosent i 2017. Også denne delen har vore relativt stabil sidan 1980. Utgiftene til bil utgjer ein stor del av transportutgiftene. Det som også gjer at vi bruker så mykje på transport, er at vi flyr meir enn før.7

3.3.2 Ein mindre del av forbruket går til mat og klede

Den delen av hushalda sine forbruksutgifter som går til mat, har gått gradvis nedover, frå 20 prosent i 1980 til 11 prosent i 2017. Nedgangen i delen som blir brukt på mat, er eit uttrykk for velstandsutviklinga til hushalda i den same perioden. Sjølv om mat utgjer ein mindre del av det samla forbruket, kjøper vi likevel meir mat no enn tidlegare, målt i volum. Norske forbrukarar har også blitt meir opptekne av matvareprisane.8

Delen av dei samla forbruksutgiftene som går til klede og sko, har også gått gradvis ned, frå 8 prosent i 1980 til 6 prosent i 2000 og 5 prosent i 2017. Samstundes er dette den forbrukskategorien som har hatt størst volumvekst mellom 2000 og 2017. Forbrukskategorien «klede og sko» har vakse med heile 160 prosent per person i perioden. Dette har samanheng med utviklinga i prisane på klede. I perioden frå 1980 og fram til i dag har ein sett ein auke i importen av billegare produksjon frå lågkostland. Auken i slik import har samanheng med at prisane på klede i Noreg har falle sidan starten av 1990-talet og no er på nivå med prisane tidleg på 1980-talet.9

3.3.3 Vi bruker meir på reiser, utanlandshandel og underhaldning

Varer og tenester knytt til reising, kultur og fritid står for ein stadig større del av dei samla forbruksutgiftene som nordmenn har. Spesielt har delen som går til reiser og utanlandskonsum, vakse mykje: frå 3 prosent i 1980 og 5 prosent i år 2000, til 9 prosent i 2017. Utgiftene til utanlandskonsum er ein av utgiftspostane som har hatt størst volumendring per person, med 144 prosent i perioden 2000–2017. Det heng saman med at vi reiser meir til utlandet på ferie, og at vi bruker meir per reise. I tillegg har vi hatt ein auke i grensehandelen. Totalt brukte vi 118 milliardar, 22 535 kroner per person, i utlandet i 2017. Delen som går til kultur og fritid, auka frå 9 til 11 prosent i den same perioden.

3.3.4 Gjeldsbelastinga til hushalda har auka

Gjelda til dei norske hushalda har lenge vakse raskare enn inntektene, og er som del av disponibel inntekt meir enn dobla sidan starten av 1980-talet. I dag har norske hushald i gjennomsnitt gjeld som motsvarer meir enn to gonger den disponible inntekta deira. Det er høgt både historisk og samanlikna med andre land.

Særleg yngre hushald har høg gjeld sett opp mot inntekt. Hushalda der personen med høgast inntekt var mellom 25 og 34 år gammal, hadde i gjennomsnitt den høgaste gjeldsbelastinga i 2016, med om lag 300 prosent.10 Det har også vore ein auke over tid i talet på hushald med gjeld på meir enn fem gonger inntekta. Gjeldsveksten i hushalda har nær samanheng med utviklinga i bustadprisane. Ifølgje Noregs Bank er 85 prosent av hushalda si gjeld gitt med pant i bustad.

Veksten i usikra forbrukskreditt har også vore kraftig. Etter ein topp på 17 prosent vekst i fyrste kvartal 2017, har veksten minka noko. I andre kvartal 2018 var veksten på 11 prosent. Innbyggjarane sin usikra forbrukskreditt utgjer no meir enn 100 milliardar kroner, og kredittkortgjelda svarer til rundt halvparten av dette.

3.4 Meir av forbruket skjer digitalt

Dei aller fleste nordmenn bruker i dag nettet regelmessig. Sidan midten av 1990-talet har delen som bruker internett dagleg, auka frå under 10 prosent til rundt 90 prosent. I gjennomsnitt bruker vi 2 timar og 20 minutt på nettet dagleg, og det er dei i alderen 16–24 år som er dei mest aktive brukarane, med fire timar per døgn. Tal frå SSB viser også at farten på breiband som er tilgjengeleg i privatmarknaden, har auka raskt dei siste åra.

Tilgangen til internett viser seg att i innbyggjarane sine forbruksvanar. Tal frå SSB viser at talet på nordmenn som handlar på nett, har vore relativt stabilt dei siste åra, men at omsetninga til nettbutikkane aukar. Kjøp av reiser og innkvartering er mest populært. 54 prosent i aldersgruppa 16–79 år brukte internett til dette i 2016. Mange betaler også digitalt for varer og tenester. I 2017 hadde 91 prosent av innbyggjarane brukt nettbank i løpet av dei siste 3 månadene.

Noreg har ei kompetent befolkning som ligg på verdstoppen i bruk av internett og ny teknologi.11 Dette er med på å gjere den gjennomsnittlege norske forbrukaren godt rusta til å utnytte moglegheitene i den digitale økonomien.

3.4.1 Vi kjøper «smarte» produkt til hus og helse

Omgrepet «tinga sitt internett» skildrar ei utvikling der gjenstandar som bilar, kjøleskåp, låsar og straumbrytarar blir kopla til internett. Tinga blir utstyrte med sensorar, og ein kan ofte styre dei gjennom smarttelefonen. Ei SIFO-undersøking frå våren 2017 viste at 68 prosent hadde minst éin netttilkopla «ting» i husstanden. OECD forventar at ein gjennomsnittleg husstand vil ha om lag 50 tilkopla einingar i 2022.12 Ein estimerer at om få år vil det totale talet på nettilkopla produkt liggje på mellom 20 og 50 milliardar einingar globalt.

Når dei daglegdagse tinga vi omgir oss med, blir «smarte» og kan kommunisere med brukarane og kvarandre, opnar det store moglegheiter for forbrukarane. Ny teknologi for sjølvtesting, eigenmålingar og informasjon gir forbrukarane høve til å ta større kontroll over eiga helse. Forbrukarane kan kjøpe eit mangfald av digitale hjelpemiddel og helsetenester til privat bruk. Desse gjer det mellom anna mogleg å overvake eiga helse og styre medisinering. Det skjer ei rask teknologisk utvikling på dette feltet.

Ipsos undersøkte i 2017 kor mange som kjenner til eller bruker digitale hjelpemiddel. Undersøkinga viser at elektroniske stegteljarar og pulsklokker er dei hjelpemidla som flest har høyrt om og brukt. 42 prosent har brukt elektronisk stegteljar, og 31 prosent har brukt pulsklokke. 18 prosent har brukt hjarte- og blodtrykksmålarar.13

3.4.2 Digitale plattformer og delingsøkonomi

Store digitale plattformer som Amazon, Facebook, eBay, Google, Airbnb, Uber, Netflix og Spotify har på kort tid utfordra tradisjonelle forretningsmodellar og verdikjeder i bransjar som finans, musikk og film, overnatting og varehandel.14 Dette har ført til at forbrukarane har fått tilgang til ei rekkje nye varer og tenester.

Digitale plattformer gir forbrukarane nye moglegheiter. Plattformene legg til rette for enkel kontakt mellom seljar og kjøpar av varer og tenester. Dei fungerer dermed som inngangsportar for forbrukarane til informasjon og tilgang til varer og tenester frå heile verda. Tilbydarane får på si side tilgang til ein stor kundemasse, og kan tilby noko som det elles kanskje ikkje ville vore mogleg å omsetje utan ei stor digital kontaktflate mot forbrukarane.

Ein del av desse plattformene inngår i det som ofte blir omtala som «delingsøkonomien».15 Det finst ingen heilskapleg definisjon av delingsøkonomi, men i kjernen av omgrepet finn ein ifølgje SIFO:

«[…] digitale plattformer eller applikasjoner som gjennom internett muliggjør at ting og tjenester blir tilgjengelig for å gis bort, leies ut eller selges, og som derfor potensielt kan annonseres ut til store forbrukergrupper.» 16

Uber og Airbnb er kjende døme på plattformer i delingsøkonomien. Desse formidlar høvesvis transporttenester og overnatting. I Noreg er Finn.no og Nabobil.no døme på delingsplattformer.

Kartleggingar av forbrukarane sine erfaringar med delingsøkonomien i perioden 2015–2017 viser at stadig fleire kjenner til og bruker delingstenester. I 2017 sa over 80 prosent at dei kjende til éi eller fleire delingstenester, og 32 prosent at dei har brukt éi eller fleire delingstenester.17

Nokre av hovudårsakene til at forbrukarar bruker delingstenester, er at dei kan spare pengar, at det er spanande å prøve nye tenester, miljøomsyn, tilgang til kvalitetsvarer ein ikkje vil eller kan kjøpe, og det sosiale aspektet i utvekslinga av tenester/varer med «likemenn».18 Delingstenester kan også vere med på å betre ressursbruken i eit samfunnsperspektiv, ved at uutnytta ressursar blir tekne i bruk.

Delingsøkonomiutvalet presenterte i 2017 si utgreiing om moglegheiter og utfordringar i delingsøkonomien. Utvalet understreka at framveksten av delingstenester representerte ei positiv utvikling for forbrukarane. Det fann lite empirisk bevis for utbreidde forbrukarproblem ved bruk av delingstenester.

3.4.3 Innsamling og bruk av persondata

Mange av dei digitale plattformene har ein datadriven forretningsmodell. I staden for at forbrukarane må betale for å bruke plattforma, får dei tilgang i byte mot persondata. Persondata omfattar til dømes kontaktar/venner, preferansar, helse og geografisk posisjon. Plattforma genererer inntekter av analyse og vidarebruk av opplysingane gjennom å tilpasse sine eigne tenester eller å bruke informasjonen om brukarane til å selje målretta reklame i samarbeid med annonsørar. Persondata har høg verdi, noko som gir digitale plattformer insentiv til å samle inn så mykje data som mogleg.19

Innsamla data blir delte inn i grupper og gjorde om til store datasett. Desse blir gjerne kalla «big data» eller «stordata». Dei digitale aktørane gjer bruk av stordata gjennom nye teknikkar og verktøy for innhenting, handtering og analyse. Opplysingane blir analyserte og brukte mellom anna til å utvikle produkt/tenester og marknadsføring, og til å føreseie forbrukaråtferd. Algoritmar og maskinlæring er med på å automatisere handteringa av stordata, og utgjer kjernen i verksemda til selskap som Google, Facebook og Amazon.20 Dei store internasjonale selskapa har dei beste vilkåra for å leie utviklinga av nye analysemetodar og bruksområde for stordata, då utvikling av nye algoritmar gjerne krev store ressursar. Samstundes har også mange norske aktørar i mellom anna medie-, daglegvare- og finansbransjen bygd opp kompetanse på stordataanalyse dei siste åra.21

Når forbrukarar betaler for digitale tenester med personopplysingane sine, kjem det ikkje direkte til uttrykk som ein økonomisk storleik på lik linje med utgifter til bustadlån, transport, mat og klede. Det er likevel ein transaksjon som både inneber ein ny type kostnad for forbrukarane og ei inntektskjelde for mange næringsdrivande i den digitale økonomien. Ein framtidsretta forbrukarpolitikk må derfor også sikre forbrukarane sine rettar i eit personvernperspektiv. Dette vert omtalt nærare i kap. 6.

Fotnotar

United Nations, Guidelines for Consumer Protection, 2016.

St.meld. nr. 40 (1998–99) Om forbrukerpolitikk og organisering av forbrukerapparatet.

SIFO-surveyen er ein reiskap for å overvake forbrukarane sin situasjon og praksis på følgjande område: forbrukarøkonomi, forbrukarkompetanse, forbrukarmakt og konsekvensane av forbruket. Undersøkinga blir gjennomført kvart år.

SSB, Dette bruker nordmenn penger på, 2018.

Tala frå SSB si forbruksundersøking viser ein litt større auke i bustadutgiftene sidan år 2000 enn tala frå nasjonalrekneskapen. Dette skuldast at forbruksundersøkinga er basert på ein annan metodikk. SSB si forbruksundersøking blei sist gjennomført i 2012.

SSB, Dette er Norge 2018 – Tall som forteller, 2018.

SSB, Vi kjøper mer av det meste, 2015.

SSB, Dette er Norge 2018 – Tall som forteller, 2018.

Finansdepartementet, Perspektivmeldingen 2017, 2017.

Noregs Bank, Finansiell stabilitet 2018, 2018.

Meld. St. 27 (2015–2016) Digital agenda for Norge.

SIFO, Kunnskapsoppsummering – Forbrukernes digitale hverdag, 2018.

Forbrukarrådet, Forbrukertrender 2018, del 1 – Digital helsehverdag.

NOU 2017: 4 Delingsøkonomien – muligheter og utfordringer.

Bruken av ordet «delingsøkonomi» er mykje diskutert fordi mange av aktivitetane er forretningsmessig motiverte.

SIFO, Delingsøkonomi – et kvalitativt øyeblikksbilde fra Norge, 2016.

SIFO, Delingsøkonomien i Norge – forbrukere og tilbyderes vurderinger av markeder i vekst, 2017.

NOU 2017: 4 Delingsøkonomien – muligheter og utfordringer.

Forbrukarrådet, Deceived by design – how tech companies use dark patterns to discourage us from exercising our rights to privacy, 2018.

SIFO, Kunnskapsoppsummering – Forbrukernes digitale hverdag, 2018.

SIFO, Når stordata blir big business, 2018.