11 Utfordringer og muligheter for fremtidens velferdsordninger

11.1 Innledning

Norge har siden årtusenskiftet hatt en velstandsvekst i privat sektor og et handlingsrom i finanspolitikken som få andre land har opplevd. Oljevirksomheten har vært en viktig drivkraft. Økt etterspørsel fra oljenæringen har trukket opp aktiviteten i fastlandsøkonomien og har bidratt til økte inntekter og flere godt betalte jobber. Høye oljepriser har gitt raskere vekst i Statens pensjonsfond utland enn noen forestilte seg. Veksten i produktiviteten var også høy på 1990-tallet og et godt stykke inn på 2000-tallet. Samtidig har utviklingen i befolkningens sammensetning, med en økende andel av befolkningen i arbeidsdyktig alder, vært gunstig for verdiskaping og offentlige finanser.

De neste årene ser disse utviklingstrekkene annerledes ut. Etterspørselen fra oljevirksomheten har blitt redusert de siste årene, og det er ikke lenger utsikter til store, nye olje- og fondsinntekter som kan fases inn i økonomien. Veksten i produktiviteten har falt betydelig, ikke bare i Norge, men også i landene rundt oss. Avkastningen i fondet ventes å bli lavere enn før. Andelen i arbeidsdyktig alder ventes å falle. Det kan legge en demper på den økonomiske veksten og øke presset på offentlige finanser.

Det ligger an til at handlingsrommet i finanspolitikken de neste 10–15 årene blir vesentlig mindre enn vi er blitt vant til. Etter 2030 blir utfordringene enda større siden andelen eldre over 80 år da tiltar, samtidig som bidraget fra fondet gradvis vil finansiere en mindre del av de offentlige utgiftene. Det vil oppstå et økende finansieringsbehov i offentlig forvaltning som betyr at budsjettene må styrkes ved økte inntekter eller reduserte utgifter. En videre utbygging av det offentlige tjenestetilbudet vil øke utfordringene. Finansiering av fremtidens velferdssamfunn vil kreve gode og bevisste valg i årene som kommer.

Gode løsninger vil kreve innsats på flere områder. Økt yrkesdeltakelse – ved at flere står lenger i jobb og at flere deltar – er avgjørende. Økt arbeidstid gjennom mer heltid og mindre sykefravær vil også kunne bidra. Høy sysselsetting i en verden som gjør stadige teknologiske fremskritt, krever at vi satser på utdanning, forskning og innovasjon. Økt arbeidsinnsats er likevel neppe tilstrekkelig. Mer effektive løsninger i offentlig sektor må også til. Det krever god organisering og tydelige prioriteringer. Vi må ta i bruk de mulighetene som ligger i ny velferdsteknologi og digitalisering av forvaltningen. Det kan også legge til rette for bedre tjenester. Hvis vi ikke lykkes godt nok på disse områdene, vil økt privat medfinansiering eller økte skatter også bli nødvendig for å finansiere fremtidens velferdssamfunn. Arbeidsdelingen mellom privat og offentlig sektor må tilpasses befolkningsendringer, velstandsøkning og en ny hverdag for offentlige finanser.

Norsk økonomi har et godt utgangspunkt for å møte fremtidige utfordringer. Vi har et produktivt næringsliv, mange i arbeid og solide statsfinanser. Vi har et velfungerende samfunnsliv med evne til å finne fram til bredt forankrede løsninger. Vår evne til å skape gode arbeidsplasser, øke deltakelsen i arbeidslivet og utvikle og ta i bruk ny teknologi, nye produkter og nye organisasjons- og arbeidsformer vil være avgjørende for veksten i verdiskapingen og det offentlige tjenestetilbudet i årene fremover, og dermed også for hvilket velferdsnivå Norge kan ha.

11.2 Handlingsrommet i budsjettet fram mot 2030

11.2.1 Lavere vekst i skatteinntekter og økte utgifter

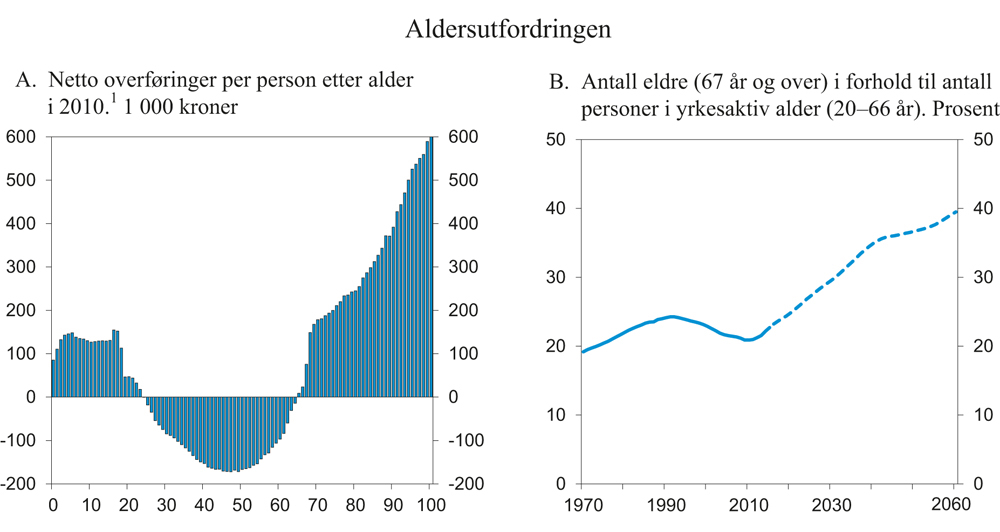

Velferdsstaten innebærer en betydelig omfordeling over livsløpet. Som barn, ungdom og eldre mottar vi mye offentlige tjenester og overføringer, samtidig som vi betaler mindre skatt. Da er vi netto mottakere av overføringer fra statsbudsjettet, se figur 11.1A. I yrkesaktiv alder betaler vi i gjennomsnitt mer i skatter og avgifter enn vi mottar. Da er vi netto bidragsytere. Dette mønsteret betyr at offentlige finanser påvirkes av endringer i alderssammensetningen av befolkningen.

I tiårene fremover vil andelen eldre i befolkningen øke kraftig, se figur 11.1B. Det vil isolert sett trekke opp utgifter til helse- og omsorgstjenester og pensjoner og gi lavere sysselsetting og dermed svekke skattegrunnlagene. Veksten i pensjonsutgifter har allerede skutt fart, mens veksten i utgiftene til pleie- og omsorgstjenester først ventes å tilta etter 2030, når andelen av befolkningen over 80 år tar seg markert opp.

Figur 11.1 Aldringsutfordringen: Netto overføringer mellom det offentlige og en gjennomsnittlig innbygger over livsløpet og andelen eldre i befolkningen

1 Omfatter offentlige utgifter til utdanning, helse, omsorg og overføringer til privatpersoner (herunder alderspensjon, sykepenger og uføretrygd), fratrukket personskatter, merverdiavgift og størsteparten av øvrige avgifter.

Kilde: Statistisk Sentralbyrå.

Velferdsstaten gir også en betydelig omfordeling mellom ulike grupper i befolkningen gjennom et sikkerhetsnett for innbyggere som ikke kan forsørge seg selv som følge av sykdom, arbeidsledighet eller svak tilknytning til arbeidslivet av andre årsaker. Med bred deltakelse i arbeidslivet fordeles finansieringen på mange.

Offentlige velferdsordninger finansieres i hovedsak av skatter og avgifter fra fastlandsøkonomien. Siden skattereformen i 1992 har skatte- og avgiftssystemet i stor grad bygget på prinsippene om brede skattegrunnlag, lave satser og symmetrisk behandling av inntekter og utgifter. Det bidrar til å holde kostnadene ved beskatning nede og til at skattyterne i stor grad behandles likt.

Norge har godt utbygde velferdsordninger. Det krever et forholdsvis høyt skatte- og avgiftsnivå. Samlede skatter og avgifter fra Fastlands-Norge har de siste årene avtatt noe målt som andel av verdiskapingen. Samlet sett brakte skattesystemet inn om lag 1 200 mrd. kroner i 2016, hvorav om lag 1 150 mrd. kroner fra fastlandsøkonomien.

Flere forhold ventes å føre til noe svakere vekst i skatteinntektene i årene fremover enn i perioden vi har bak oss. Etterspørselen fra petroleumsvirksomheten vil trolig avta over tid, og vil dermed ikke gi de samme sterke vekstimpulsene til norsk økonomi som tidligere. Flere eldre og lavere produktivitetsvekst demper også vekstevnen i økonomien. Tilsvarende vil offentlige finanser svekkes hvis omstillingsevnen er lav og ny næringsvirksomhet ikke vokser fram.

Skattegrunnlagene utfordres også av andre utviklingstrekk, se boks 11.6. Flere skattegrunnlag er blitt mer mobile enn før. Det har bidratt til at både skattenivået og innretningen av skattesystemet nå har større innvirkning på privat atferd enn tidligere. Digitalisering fører med seg nye forretningsmodeller som kan ha konsekvenser for beskatningen. Internasjonalt er det også en klar tendens til at skattesatsen for selskaper reduseres. Det nære økonomiske samkvemmet med andre land setter grenser for hvor mye skattesatsene i Norge kan avvike fra skattesatsene i utlandet.

11.2.2 Lavere olje- og fondsinntekter

Oljerikdommen gir Norge muligheter få andre land er forunt, men stiller oss samtidig overfor særskilte utfordringer. Inntektene fra oljevirksomheten er basert på uttapping av en ikke-fornybar naturressurs og vil avta etterhvert som ressursene tømmes. Det finanspolitiske rammeverket sikter mot å skjerme utgiftssiden i statsbudsjettet og fastlandsøkonomien fra svingningene i oljeinntektene, og samtidig fordele oljeformuen over flere generasjoner, se boks 11.1.

Boks 11.1 Det finanspolitiske rammeverket

Statens pensjonsfond utland (SPU) og handlingsregelen har siden 2001 gitt en plan for gradvis økt bruk av olje- og fondsinntekter i norsk økonomi. I lov om Statens pensjonsfond fremgår det at statens netto kontantstrøm fra petroleumsvirksomheten i sin helhet skal tilføres Statens pensjonsfond utland, og at midlene i fondet bare kan anvendes til en beløpsmessig overføring til statsbudsjettet etter vedtak i Stortinget. Siden 2001 er følgende retningslinjer lagt til grunn for uttak fra fondet (handlingsregelen):

Bruken av fondsinntekter skal over tid følge den forventede realavkastningen av Statens pensjonsfond utland.

Det må legges stor vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Det ble videre lagt til grunn en forventet realavkastning på 4 pst. i Statens pensjonsfond utland. Med utgangspunkt i analyser fra Thøgersen-utvalget, Mork-utvalget og Norges Bank legges det fra nå av til grunn en forventet realavkastning i fondet på 3 pst.

Det finanspolitiske rammeverket legger til rette for at realverdien av fondet opprettholdes til nytte for fremtidige generasjoner. Samtidig bidrar fondet og handlingsregelen til å skjerme statsbudsjettet fra kortsiktige svingninger i oljeinntektene, og gir oss handlefrihet i finanspolitikken til å motvirke økonomiske tilbakeslag. Ved særskilt store endringer i fondskapitalen eller i faktorer som påvirker det strukturelle, oljekorrigerte underskuddet fra et år til det neste, skal endringen i bruken av oljeinntekter fordeles over flere år, basert på et anslag på størrelsen på realavkastningen av fondet noen år fram i tid.

Høy utvinning av olje og gass på sokkelen og høye olje- og gasspriser har bidratt til rask oppbygging av kapitalen i SPU. Selv om fondet har økt raskere enn forutsatt, har bruken av inntektene målt som andel av verdiskapningen i økonomien vært om lag på linje med det som ble anslått i 2001.

Da Stortinget sluttet seg til retningslinjene i 2001, ble det understreket at økningen i bruken av petroleumsinntekter bør rettes inn mot tiltak som kan øke produktiviteten, og dermed vekstevnen, i resten av økonomien. En enstemmig finanskomité pekte på at skatte- og avgiftspolitikken og satsing på infrastruktur, utdanning og forskning er viktig for å få en mer velfungerende økonomi. Komitéen understreket også viktigheten av effektiv ressursbruk både i privat og offentlig sektor. Disse formålene må stå sentralt også i årene fremover.

I 2001 ble det videre pekt på at petroleumsformuen og -inntektene ikke må bli en unnskyldning for å la være å foreta nødvendige systemreformer. I årene fremover må vi få mer ut av pengene som brukes i offentlig sektor. Offentlig virksomhet må bli mer effektiv, med større oppmerksomhet om resultater og hva vi får igjen for pengene. Produktivitetsvekst i offentlig sektor betyr at tjenestetilbudet kan forbedres uten utgiftsøkninger, noe som også fremmer konkurransekraft og legger til rette for ny virksomhet i privat sektor.

Selv om det finanspolitiske rammeverket er tilpasset de særlige utfordringene Norge står overfor i håndteringen av en stor petroleumsformue, har handlingsregelen klare paralleller til finanspolitiske regler i andre europeiske land. Handlingsregelen stiller krav til utviklingen i det oljekorrigerte underskuddet på statsbudsjettet, og er slik sett en balanseregel. Regelen sier at utgiftene på statsbudsjettet over tid skal følge summen av statens inntekter fra fastlandsøkonomien og den forventede realavkastningen av fondet. Flere land, herunder alle landene i EU, har regler som setter krav til utviklingen i budsjettbalansen.

Store avsetninger til Statens pensjonsfond utland og god avkastning i fondet har gjort det mulig å øke bruken av olje- og fondsinntekter markert siden 2001. I 2017 anslås bruken å tilsvare nesten 8 pst. av verdiskapningen i fastlandsøkonomien, opp fra 1½ pst. i 2001. Hver syvende krone som brukes over offentlige budsjetter, vil i år hentes fra Statens pensjonsfond utland. Det svarer til 42 000 kroner per innbygger.

I tråd med det finanspolitiske rammeverket har finanspolitikken det enkelte år vært tilpasset situasjonen i økonomien. I år med lav aktivitet i økonomien har oljepengebruken gjennomgående økt raskere enn i år med høy aktivitet. De siste årene har budsjettene blitt brukt aktivt for å motvirke tilbakeslaget som fulgte av lavere oljepris. Mens andre oljeproduserende land har måttet kutte i offentlige budsjetter som følge av oljeprisfallet, har vi både kunnet øke utgiftene og redusere skattene, for å støtte opp under arbeid, aktivitet og omstilling. Det viser styrken i vårt finanspolitiske rammeverk. Som følge av den kraftige økningen i fondskapitalen fram til i fjor, utgjør bruken av olje- og fondsinntekter i budsjettet for 2017 likevel ikke mer enn 3,0 pst. av kapitalen i fondet ved inngangen til året.

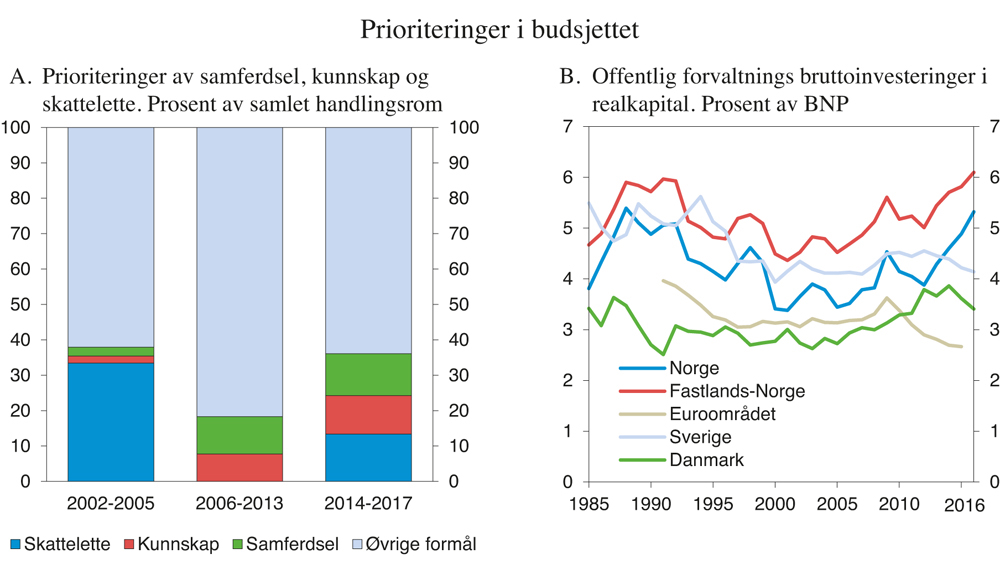

Da handlingsregelen ble etablert i 2001, ble det lagt vekt på at den økte oljepengebruken skulle gå til områder som styrker vekstevnen i økonomien, se boks 11.1. Skatteletter og investeringer i samferdsel, forskning og utdanning har vært prioritert de siste årene, se figur 11.2A. Fornuftige investeringer på blant annet disse områdene er nøkkelen til å komme styrket ut av de krevende omstillingene vi nå står i, med varig lavere vekstbidrag fra oljevirksomheten. De vil heve kompetansen i befolkningen, styrke nyskapingen og redusere næringslivets transportkostnader. Som det fremgår av figur 11.2B, er offentlige investeringer i Norge nå på et høyt nivå, både historisk og sammenliknet med andre land. Lavere bedriftsskatter øker konkurranseevnen for norsk næringsliv og gjør det mer lønnsomt å investere og arbeide i Norge.

Figur 11.2 Prioriteringer av samferdsel, kunnskap og skattelette og offentlig forvaltnings bruttoinvesteringer i realkapital

Kilde: Finansdepartementet, OECD, Eurostat og Statistisk sentralbyrå.

I årene fremover er veksten i Statens pensjonsfond utland ventet å bli mindre. Det skyldes først og fremst at statens netto inntekter fra petroleumsvirksomheten anslås å bli lavere enn i årene vi har bak oss, noe som gir mindre avsetninger i fondet. Norsk petroleumsproduksjon passerte toppen allerede midt i forrige tiår, og fallet i oljeprisen har trukket ned verdien av produksjonen. Fra 2014 til 2016 falt statens netto kontantstrøm fra petroleumsvirksomheten med over 60 pst. Samtidig er bruken av olje- og fondsinntekter økt. I årene fremover er en viss oppgang i oljeprisen ventet å bidra til noe økte inntekter fra norsk sokkel, men årene med svært høye avsetninger i fondet er trolig tilbakelagt.

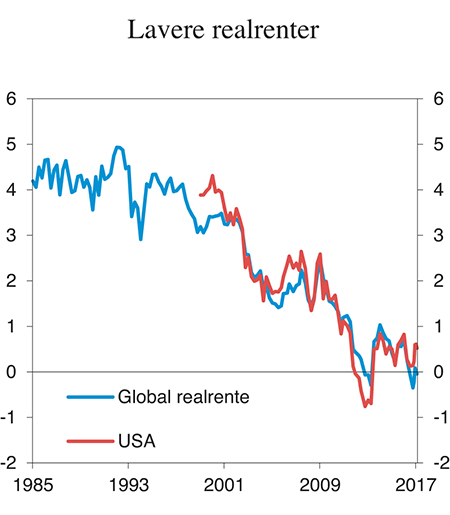

Utsiktene til realavkastning i fondet er klart svakere enn da Stortinget sluttet seg til handlingsregelen i 2001. Langsiktige realrenter verden over har falt, se figur 11.3, og mye kan tyde på at rentene internasjonalt vil ligge lavt i mange år fremover.

Figur 11.3 Renten på realrenteobligasjoner for USA med en løpetid på 10 år og på et uvektet gjennomsnitt av realrenteobligasjoner med løpetid på om lag 10 år i G7-landene utenom Italia. Prosent

Kilde: King og Low (2014) Measuring the «world» interest rate, NBER Working Paper 1987 og Finansdepartementet.

Økt sparing i verdensøkonomien de siste tiårene trekkes ofte fram som en strukturell forklaring på stadig lavere realrenter.1 Med økt tilbud av kapital faller avkastningen på kapitalen. Den økte sparingen må delvis ses i sammenheng med demografiske utviklingstrekk. Andelen middelaldrende i verdens befolkning har vært høy de siste tiårene, og det er i den yrkesaktive delen av livet at spareraten er høyest. Samtidig har økende levealder bidratt til høyere pensjonssparing. Økt global sparing kan også ses i sammenheng med tiltakende inntektsulikhet i mange land, da det er de med høyest inntekt som i gjennomsnitt sparer mest. I tillegg er sparingen høy i mange fremvoksende økonomier, blant annet fordi mange av landene har et dårlig utviklet sosialt sikkerhetsnett.

Lavere produktivitetsvekst og lave investeringer i privat sektor, særlig etter finanskrisen, trekkes også fram som mulige forklaringer på stadig lavere realrenter. Videre er det grunn til å tro at den svært ekspansive pengepolitikken som nå føres i mange land, har bidratt til å trekke ned langsiktige realrenter.2

Det er lite trolig at alle disse utviklingstrekkene vil reverseres fullt ut i årene som kommer, men enkelte forhold taler for en viss reversering over tid. Når de store etterkrigskullene blir pensjonister og andelen eldre øker i de fleste land, vil sparingen kunne avta igjen.3 Etter svak utvikling i kjølvannet av finanskrisen og gjeldskrisen i Europa, er det ventet at veksten i flere land etter hvert vil ta seg noe opp. Den siste tiden har inflasjonsutsiktene i USA og mange land i Europa også tiltatt noe. Etter hvert som konjunkturene snur, vil pengepolitikken i mange land kunne tilpasses i en mindre ekspansiv retning. I hvilken grad den svake utviklingen i produktiviteten viser seg å være forbigående, er usikkert. Hvis svak produktivitetsvekst henger sammen med at lave renter låser kapital til lite produktive virksomheter, vil økte renter også kunne bidra til høyere produktivitetsvekst.

En eventuell reversering av de strukturelle utviklingstrekkene vil trolig ta tid. Slik utsiktene nå fremstår, er det grunn til å vente forholdsvis lave renter i mange år fremover. Råd og vurderinger fra både Thøgersen-utvalget, Mork-utvalget og Norges Bank tilsier at vi må belage oss på en lengre periode med vesentlig lavere avkastning i Statens pensjonsfond utland enn tidligere lagt til grunn, se boks 11.2.

Boks 11.2 Forventet realavkastning av Statens pensjonsfond utland

Siden 2001 er det blitt lagt til grunn en forventet realavkastning av Statens pensjonsfond utland på 4 pst.1 Med utgangspunkt i råd og vurderinger fra Thøgersen-utvalget, Mork-utvalget og Norges Bank legger regjeringen nå til grunn en forventet realavkastning 3 pst.

Både Thøgersen-utvalget, Mork-utvalget og Norges Bank peker på at nedgangen i langsiktige realrenter delvis skyldes strukturelle forhold, og at det har svekket utsiktene for forventet realavkastning av fondet fremover. Med utgangspunkt i prisingen av realrenteobligasjoner i de største markedene internasjonalt, legger Mork-utvalget til grunn en årlig realavkastning av obligasjoner på 0–1 pst. de neste 30 årene. Norges Bank anslår den årlige realavkastningen av obligasjoner til 0,75 pst., og viser til at denne delen av porteføljen er bredt investert internasjonalt. Med utgangspunkt i historiske tidsserier anslår Mork-utvalget aksjepremien til 2–4 prosentenheter, mens Norges Bank, basert på ulike metoder, legger til grunn en forventet aksjepremie på 3 prosentenheter.

Finansdepartementet har lagt vekt på at anslaget for forventet obligasjonsavkastning bør være langsiktig og ikke avhenge av konjunktursituasjonen. Informasjon basert på markedspriser må derfor sammenholdes med antagelser om fremtidig likevektsrente i obligasjonsmarkedene, basert på både teori og empiri. Som Norges Bank peker på viser analyser fra blant annet IMF, OECD og forskere ved den britiske sentralbanken at denne renten trolig er noe høyere enn nivået som følger av markedsprisene de nærmeste ti årene. Etter en samlet vurdering legger Finansdepartementet til grunn en langsiktig forventet realavkastning av obligasjonsindeksen i fondet på 0,5–1,0 pst.2 Finansdepartementet legger videre til grunn en forventet aksjepremie på 3 prosentenheter.

Med disse forutsetningene kan den langsiktige årlige realavkastningen av Statens pensjonsfond utland anslås til 3 pst. med en aksjeandel på 70 pst. En nærmere omtale av anslagene for forventet realavkastning av Statens pensjonsfond utland er gitt i avsnitt 3.1.3 i fondsmeldingen for 2016 (Meld. St. 26 (2016–2017)).

1 Anslaget er basert på såkalte ubetingede forventninger til avkastningen av aksjer og obligasjoner, dvs. at anslagene er basert på lange, historiske avkastningsserier og langsiktige vurderinger. Vurderinger som er basert på markedspriser eller særtrekk ved dagens situasjon, omtales som en betinget forventning. Anslaget inkluderer kreditt- og terminpremier.

2 Det er lagt til grunn at intervallet på 0,5–1 pst. inkluderer termin- og kredittpremier. I likhet med Mork-utvalget har departementet ikke søkt å tallfeste disse premiene. Norges Bank legger til grunn at forventet terminpremie for obligasjoner er tilnærmet null, men har ikke tallfestet en eventuell kredittpremie.

Regjeringen vil føre en ansvarlig økonomisk politikk basert på handlingsregelen for bruk av oljepenger. Handlingsregelen legger opp til at det strukturelle, oljekorrigerte underskuddet på statsbudsjettet over tid skal svare til den forventede realavkastningen i Statens pensjonsfond utland. For å bevare realverdien av fondet til fremtidige generasjoner, må utsikter til lavere realavkastning få konsekvenser for bruken av olje- og fondsinntekter. Med en aksjeandel på 70 pst. legges det i årene som kommer til grunn en forventet realavkastning på 3 pst. Finanspolitikken skal fortsatt tilpasses situasjonen i norsk økonomi, med mål om å jevne ut svingninger i produksjon og sysselsetting.

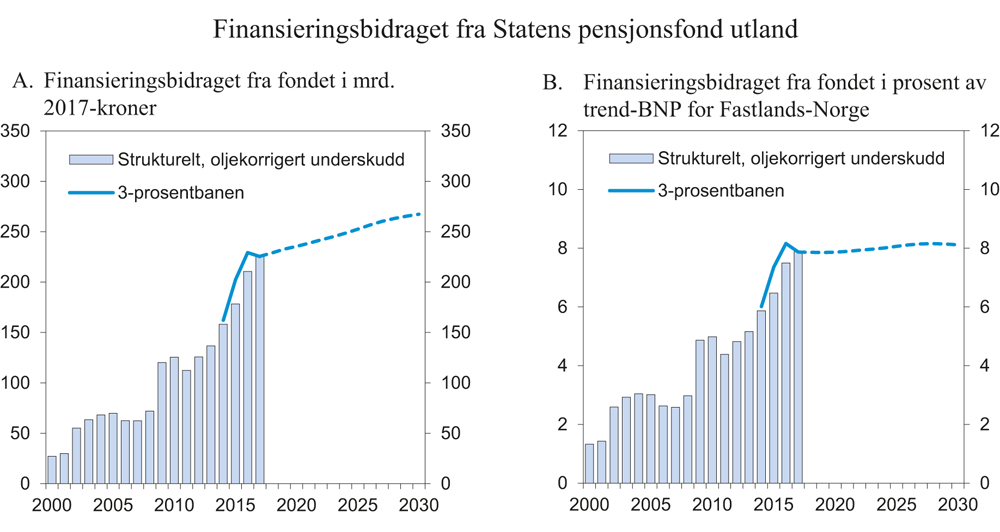

Fortsatt tilførsel av petroleumsinntekter vil bidra til vekst i fondet i årene fremover, men veksten vil trolig være vesentlig lavere enn i årene vi har bak oss. En slik utvikling har vært ventet. Allerede i 2001 ble det anslått at finansieringsbidraget fra fondet ville flate ut på slutten av dette tiåret. Slik tallene nå står, vil veksten i fondet gi grunnlag for å øke bruken av olje- og fondsinntekter i en normal konjunktursituasjon med 3–4 mrd. kroner per år de neste 10–15 årene, målt i faste kroner på statsbudsjettet, se figur 11.4A. Målt som andel av verdiskapingen i fastlandsøkonomien vil finansieringsbidraget fra fondet være om lag uendret fram mot 2030, se figur 11.4B. Utsiktene er således svært annerledes enn utviklingen i 15-årsperioden vi har bak oss, der oljepengebruken i gjennomsnitt har økt med om lag 12 mrd. kroner årlig (målt i faste 2017-kroner). Også Thøgersen-utvalget anbefalte en mer gradvis innfasing av olje- og fondsinntekter i årene fremover, se boks 11.3.

Figur 11.4 Strukturelt, oljekorrigert underskudd og forventet realavkastning av Statens pensjonsfond utland1

1 I fremskrivingen av fondskapitalen er det forutsatt en forventet årlig realavkastning på 3 pst. I tråd med handlingsregelen er det lagt til grunn at uttaket fra fondet over tid følger den forventede realavkastningen.

Kilde: Finansdepartementet.

Boks 11.3 Hovedanbefalinger fra Thøgersen-utvalget

Regjeringen satte høsten 2014 ned et utvalg for å vurdere praktiseringen av retningslinjene for bruken av oljeinntekter i lys av den kraftige veksten i Statens pensjonsfond utland, utfordringene norsk økonomi står overfor på kort og lang sikt, samt hensynet til kommende generasjoner. Ekspertutvalget ble ledet av professor Øystein Thøgersen fra Norges Handelshøyskole og hadde en bred sammensetning med deltakelse fra blant annet akademia, LO og NHO og finansnæringen. Utvalgets rapport, NOU 2015: 9 Finanspolitikk i en oljeøkonomi – Praktisering av handlingsregelen, ble overlevert finansministeren i juni 2015.

Utvalget la til grunn at finanspolitikken skal følge handlingsregelen. Vinteren 2014–2015 ble bruken av olje- og fondsinntekter anslått å ligge langt under 4 pst. av fondsverdien. Samtidig var det utsikter til at finansieringsbidraget fra fondet etter hvert ville avta. Med dette utgangspunktet samlet utvalget seg om følgende hovedanbefalinger:

Oljeinntekter bør fases inn mer gradvis i årene fremover enn i de siste 15 årene. En mer gradvis innfasing vil gi en jevnere bane for bruk av oljeinntekter og redusere behovet for en brå omlegging av finanspolitikken i fremtiden.

Utvalget pekte på to tilleggsregler som i denne sammenhengen kan være nyttige – begrense fondsuttaket til 3 pst. av fondskapitalen eller begrense økningen i oljepengebruken fra et år til det neste til 0,1–0,2 prosentenheter av BNP for Fastlands-Norge. Det skal fortsatt tas hensyn til konjunkturene, noe som kan åpne for avvik fra reglene.

Finanspolitikken bør støtte opp under høy verdiskaping, sysselsetting og økonomisk vekst. For vekstevnen er det viktig at ressursene brukes effektivt på alle budsjettområder. Oljeinntektene må ikke bli en unnskyldning for å la være å gjennomføre nødvendige systemreformer.

Utvalgets innstilling ble sendt på høring og disse ble oppsummert i Revidert nasjonalbudsjett 2016. Høringsuttalelsene uttrykte i hovedsak en bred støtte til det finanspolitiske rammeverket. De ga også bred støtte til at oljeinntektene bør fases inn mer gradvis i årene fremover enn i perioden fra 2001 og fram til i dag, blant annet fordi lave internasjonale renter gir lavere forventet avkastning fremover og fordi økte utgifter til en eldre befolkning fram i tid taler for å holde mer i reserve på kort sikt. Mange høringsuttalelser pekte på at det er viktig hva oljepengene brukes til og at det her bør prioriteres bedre.

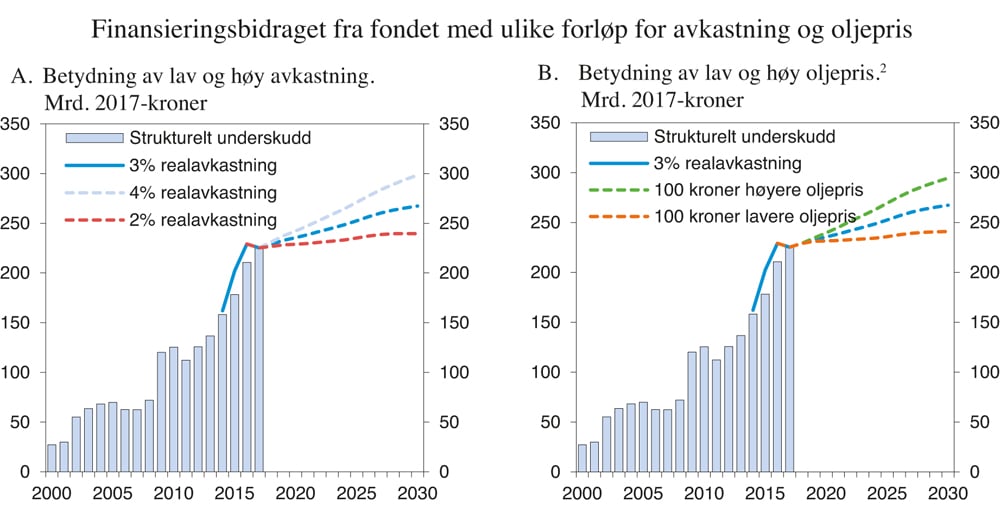

Figur 11.5 viser betydningen av ulike forløp for avkastning og oljepris. I basisforløpet4 er det beregningsteknisk lagt til grunn en realavkastning i fondet på 3 pst. og en oljepris som gradvis stiger fra omlag 480 kroner per fat i 2017 til 510 2017-kroner per fat fra og med 2025. Det tilsvarer rundt 60 dollar per fat med dollarkursen ved inngangen til 2017.

Figur 11.5 Finansieringsbidraget fra Statens pensjonsfond utland med ulike forløp for avkastning og oljepris1

1 Fremskrivingene er basert på et årlig uttak på 3 pst. av fondskapitalen i alle alternativene.

2 I basisforløpet er det lagt til grunn en oljepris som gradvis stiger fra om lag 480 kroner per fat i 2017 til 510 2017-kroner (om lag 60 dollar) per fat fra og med 2025. I alternativene er gassprisen endret tilsvarende endringen i oljeprisen.

Kilde: Finansdepartementet.

Hvis vi i stedet skulle få en gjennomsnittlig årlig realavkastning på 4 pst., vil bruken av olje- og fondsinntekter kunne øke med i gjennomsnitt vel 5 mrd. 2017-kroner per år frem til 2030, som er 2 mrd. kroner mer enn i basisforløpet. Tilsvarende vil en oljepris som er 100 kroner høyere enn i basisforløpet, også gi rom for en gjennomsnittlig årlig økning i bruken av olje- og fondsinntekter på om lag 5 mrd. kroner. Hvis avkastningen blir 2 pst. eller oljeprisen blir 100 kroner lavere, vil rommet for innfasing være tilsvarende mindre.

11.2.3 Store svingninger i Statens pensjonsfond utland

Statens inntekter fra oljevirksomheten har vist store variasjoner fra år til år, særlig som følge av endringer i oljeprisen. Ved å skille bruken av oljeinntekter fra den løpende opptjeningen av dem, har det finanspolitiske rammeverket bidratt til å skjerme budsjettpolitikken og norsk økonomi fra svingninger i oljeinntektene. Svingninger i oljeinntektene får liten direkte betydning for handlingsrommet i budsjettet fra år til år. For eksempel vil en endring i oljeinntektene på 100 mrd. kroner endre den forventede realavkastningen i påfølgende år med 3 mrd. kroner når det legges til grunn en realrente på 3 pst.

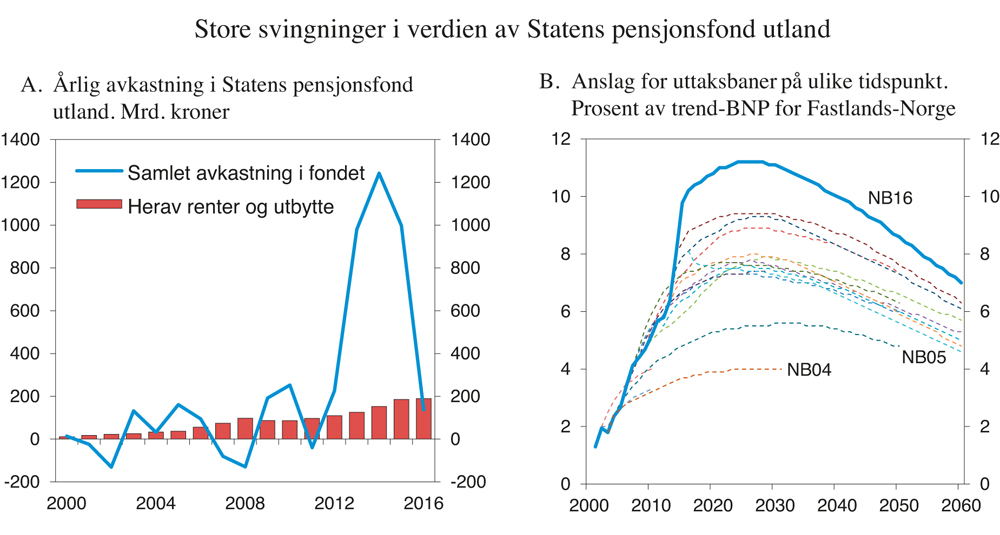

Etter hvert som oljeinntektene blir omplassert til en bredt investert finansformue i utlandet, blir petroleumsformuen bedre diversifisert. Selv om de store variasjonene i oljeinntektene vil bety mindre, vil fondet være utsatt for svingninger i kapitalmarkedene. Med et fond som svarer til over 2½ års verdiskaping i fastlandsøkonomien, kan svingningene i fondets verdi bli store sett i forhold til norsk økonomi. Den årlige nominelle avkastningen i fondet har grovt sett variert fra minus 25 pst. til pluss 25 pst. I 2014 økte verdien på fondet med over 1 200 mrd. kroner, når det ses bort fra uttak og tilførsel, se figur 11.6A. Verdiøkningen tilsvarte nesten halvparten av BNP for fastlands-Norge det året. En svakere krone stod for om lag halvparten av oppgangen i fondsverdien i årene 2013–2015, en periode der fondet nær ble doblet i verdi. I andre år, som i 2008, 2009 og 2016, har endringer i kronekursen dempet utslaget i fondets verdi. Fondets bokførte, kontante inntekter har steget forholdsvis jevnt i takt med fondets økende verdi. Disse inntektene består av renter på obligasjonslån, utbytte fra aksjeselskaper og leieinntekter fra eiendomsinvesteringene. De store svingningene i fondets avkastning skyldes altså endringer i markedsverdien av fondets eiendeler og endringer i kronekursen.

Fremskrivingene av fondets størrelse tar utgangspunkt i fondets observerte verdi. Endringer i markedsverdien får dermed betydning for fremskrivingene av finansieringsbidraget fra fondet og vurderingene av handlingsrommet i finanspolitikken i årene fremover, se figur 11.6B. Med de store svingningene vi må regne med å se i verdien av fondet, kan vi ikke vente at utviklingen i banen for forventet fondsavkastning vil gi en stabil, operativ rettesnor for finanspolitikken på kort og mellomlang sikt. Det gjelder uavhengig av størrelsen på den forventede realavkastningen og skyldes at de store svingningene i markedsverdien av fondet får direkte gjennomslag i beregningen av banen for forventet realavkastning. Thøgersen-utvalget vurderte ulike formaliserte regler for glatting av den samlede fondskapitalen, men mente dette var til liten hjelp og anbefalte ikke å gå i denne retningen.

Figur 11.6 Avkastningen i Statens pensjonsfond utland og anslag for uttaksbaner på ulike tidspunkt. Prosent av trend–BNP for Fastlands-Norge

Kilde: Finansdepartementet.

Dagens retningslinjer er fleksible, nettopp for å bidra til at finanspolitikken skal støtte opp under en stabil utvikling i norsk økonomi. Ser vi oss tilbake, har bruken av olje- og fondsinntekter variert langt mindre fra år til år enn den forventede realavkastningen i fondet. Samtidig er det blitt lagt vekt på å tilpasse finanspolitikken til situasjonen i norsk økonomi.

De store svingningene i fondets verdi blir mer krevende å håndtere når veksten i fondet avtar. Et fall i fondsverdien kan da ikke møtes med å holde bruken uendret i noen år. Vi må også regne med at svingningene vil øke noe med høyere aksjeandel. Fremover må det derfor i enda større grad legges vekt på å skjerme finanspolitikken og norsk økonomi fra svingningene i fondet, samtidig som det holdes fast ved at bruken av olje- og fondsinntekter over tid skal følge den forventede realavkastningen.

Siden svingningene i fondet særlig skyldes endringer i markedsverdien av fondets investeringer, mens de bokførte rente- og utbytteinntektene er mer stabile, bør det spesielt vurderes hvordan verdiendringene i fondet skal slå gjennom i rettesnoren for finanspolitikken. Regjeringen vil komme tilbake til Stortinget i de ordinære budsjettdokumentene med vurderinger av hvordan rettesnoren for finanspolitikken kan skjermes mot store utslag i fondet innenfor de rammene handlingsregelen setter for uttak fra fondet over tid. Regjeringen legger vekt på at eventuelle justeringer skal være godt forankret og forstått.

11.3 Offentlige finanser på lengre sikt

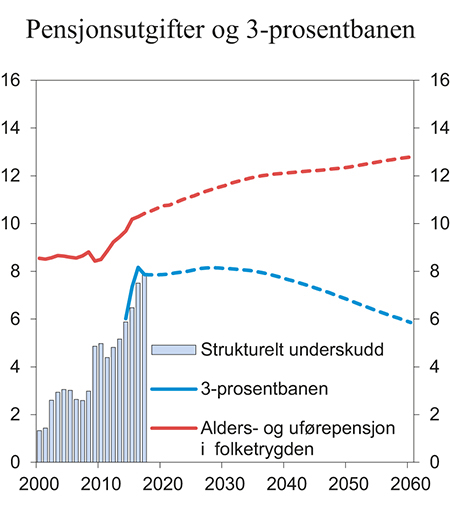

En eldre befolkning vil gi økte utgifter til pensjoner selv med den gjennomførte pensjonsreformen, se figur 11.7.5 Levealdersjustering av alderspensjon og nye reguleringsprinsipper fra 2011 bidrar til at disse utgiftene øker mindre enn de ellers ville ha gjort. Likevel gir de store årskullene fra etterkrigstiden en kraftig økning i antall pensjonister, og dermed også en økning pensjonsutgifter som andel av verdiskapingen. Figuren viser samtidig det avtakende finansieringsbidraget fra Statens pensjonsfond fremover. Disse to utviklingstrekkene vil legge et økende press på offentlige finanser. I tillegg vil en eldre befolkning gi betydelig økte utgifter til helse og omsorg.

Figur 11.7 Strukturelt, oljekorrigert underskudd, 3-prosentbanen og alders- og uførepensjoner i folketrygden.1 Prosent av trend-BNP for Fastlands-Norge

1 Folketrygdens brutto utgifter til alders- og uførepensjoner er fremskrevet med utgangspunkt i dagens pensjonssystem og sysselsettingsutviklingen i basisalternativet i denne meldingen.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Aldringen av befolkningen må først og fremst ses i sammenheng med økende levealder. Økningen gjenspeiler bedre helsetilstand som følge av bedre levekår i vid forstand, blant annet arbeidsmiljø, bomiljø og velferdsordninger. Hvis eldre som lever lenger også holder seg friske, vil de kunne jobbe mer og trenge mindre helse- og omsorgstjenester, se boks 11.4. En friskere aldring vil således dempe utfordringene for statsfinansene som følger med en eldre befolkning. Det er tatt hensyn til dette i basisforløpet i denne meldingen, samtidig som det også er lagt til grunn en viss økning i ressursbruken per bruker innenfor helsetjenester, se boks 11.5. Flere friske leveår legger videre til rette for høyere sysselsetting blant de eldre aldersgruppene. I basisforløpet er det lagt til grunn virkninger av pensjonsreformen på yrkesdeltakingen blant eldre.

Boks 11.4 Friskere aldring?

Litteraturen gir ikke noe entydig svar på sammenhengen mellom økt levealder og behovet for helse- og omsorgstjenester. Det er i hovedsak tre hypoteser. Den første hypotesen om utvidet sykelighet1 innebærer at økningen i forventet levealder faller sammen med en like stor, eller større, økning i antall år med sykelighet. Den andre hypotesen om forkortet sykelighet2 innebærer at antall år med god helse øker mer enn forventet levealder. Den tredje hypotesen ligger mellom disse ytterpunktene, og legger til grunn at en økning i levealder både vil bety flere «friske» år og flere «syke» år.3 Det er denne hypotesen som synes å ha stått sterkest i litteraturen de senere år, og er også mest brukt i fremskrivinger av helseutgifter.

En litteraturoversikt viser at det er klare holdepunkter for at utbredelsen av kronisk sykdom blant eldre har økt over tid.4 Samtidig har konsekvensene av sykdom blitt mindre som følge av den medisinske utviklingen. Dette gir utslag i lengre levealder og mildere og langsommere sykdomsforløp. Tiden med sykdom, og behandling, er dermed lenger enn før, men mindre plagsom for den enkelte. Også tidspunktet for når funksjonelle begrensninger inntreffer ser ut til å utsettes. Det konkluderes med at en aldrende befolkning må forventes å trenge helsetjenester for en lengre periode enn tidligere generasjoner, men eldreomsorg for en kortere periode.

De fleste institusjoner som fremskriver helse- og omsorgsutgifter, forutsetter at økt levealder ledsages av en eller annen form for friskere aldring. Forutsetningene konkretiseres ofte med et fast forhold mellom økning i antall leveår og økning i antall leveår uten sykdom, altså en utsatt sykelighet. I fremskrivinger implementeres ofte forutsetningene om utsatt sykelighet ved å forskyve aldersprofilene for helseutgifter ut i tid.1 Dersom ett års økt levetid for eksempel antas å gå sammen med ½ års bedret helse, antas helseutgiftene til en 65-åring å tilsvare helseutgiftene til en 64-åring når levealderen har økt med 2 år.

Tabell 11.1 gir en oversikt over forutsetningene som legges til grunn i langsiktige fremskrivinger av offentlige finanser fra ulike institusjoner. I basisforløpet antas økningen i forventet levealder på 5 år fram til 2060 å gi 3 ekstra friske leveår, mens demografiforløpet beskriver en utvikling med utvidet sykelighet hvor økningen i forventet levealder gir av en tilsvarende økning i antall år med sykelighet.

Forutsetningen om friskere aldring er usikker. Sykdommer som diabetes og kreft avhenger av livsstil og samfunnsmessige forhold. Hvordan vi styrer samfunnsutviklingen, vil kunne påvirke utviklingen i forventet friske leveår. Forskning viser en positiv sammenheng mellom fysisk aktivitet og overlevelse, som ikke avtar med alder. I motsetning til andre risikofaktorer, får ikke inaktivitet mindre å si med alderen. En fysisk inaktiv person på 70 år kan vinne tre kvalitetsjusterte leveår ved å bli fysisk aktiv. Det jobbes med å utvikle bedre modeller for fremskrivinger av befolkningens helsetilstand, samt bedre modeller for å vurdere effekt av ulike tiltak, slik at man mer effektivt kan fremme befolkningens helse.

1 Gruenberg, E.F. (1977) The failures of success.

2 Fries, J.F. (1980) Ageing, natrual death and the compression of morbidity.

3 Manton, K.G. (1982) Changing the concepts of morbidity and mortality in the elderly population.

4 Lindgren (2016) The rise in life expectancy, health trends among the elderly and the demand for health and social care.

Tabell 11.1 Forutsetninger om utviklingen i helsetilstanden ved økt levealder i langsiktige fremskrivinger fra institusjoner i ulike land

Antakelse om helsetilstand når levealderen øker med 1 år | |

|---|---|

Norge |

|

Sverige | 2/3 år med god helse |

Danmark | 1 års utsettelse av dødsrelaterte utgifter |

Storbritannia | ½ år med god helse |

EU | ½ år med god helse |

OECD | 1 år med god helse |

IMF | ½ år med god helse |

Kilde: Konjunkturinstitutet (2016), Hållbarhetsrapport 2016 för de offentliga finanserna, De økonomiske råd (2016): Dansk økonomi efterår 2016, Office for Budget Responsibility (2017): Fiscal sustainability report, European Commission (2015): The 2015 Ageing Report, De la Maisonneuve, C. and Oliveira Martins, J. (2013): Public spending on health and longterm care, OECD, Clements, B., Coady, D. and Gupta, S. (2012): The Economics of Public Health Care Reform in Advanced and Emerging Economics, IMF, IMF (2010): Macro-Fiscal Implications of Health Care Reform in Advanced and Emerging Economies.

Boks 11.5 Forutsetninger for de langsiktige fremskrivingene

De langsiktige fremskrivingene i dette kapitlet er utarbeidet ved hjelp av den numeriske likevektsmodellen DEMEC, som er utviklet i Statistisk sentralbyrå. Sentrale forutsetninger for fremskrivingene er kort oppsummert nedenfor. En nærmere gjennomgang av forutsetningene og beregningene er gitt i et eget arbeidsnotat fra Finansdepartementet.

Utviklingen i befolkningens størrelse og sammensetning bygger på middelalternativet i Statistisk sentralbyrås fremskrivinger fra 2016. I demografiforløpet er det lagt til grunn en videreføring av arbeidsmarkedstilknytningen etter alder, kjønn og landbakgrunn. En økende andel eldre og innvandrere fra fattige land, som gjennomgående har lavere yrkesdeltakelse enn andre deler av befolkningen, bidrar til at sysselsettingen målt ved timeverk per innbygger avtar med 9,5 pst. fra 2017 til 2060. I basisforløpet, hvor det er tatt hensyn til virkninger av pensjonsreformen på yrkesdeltakingen blant eldre, avtar antall timeverk per innbygger med 7,7 pst. i samme periode. Til sammenlikning er antall timeverk per innbygger nå om lag på samme nivå som i 1970.

Fremskrivingene er basert på en gjennomsnittlig årlig vekst i timeverksproduktiviteten i fastlandsøkonomien på 1,5 pst. Det er 0,4 prosentenheter lavere enn i fremskrivingene til Nasjonalbudsjettet 2015, men høyere enn i de siste ti årene. Reallønnsveksten antas å følge timeverksproduktiviteten i private fastlandsnæringene, hvor det er lagt til grunn en gjennomsnittlig årlig vekst fram mot 2060 på 1,7 pst.

Produksjonen av olje og gass anslås å avta gradvis, til nivåer som i 2060 tilsvarer vel en fjerdedel av produksjonen i 2015. Det er videre lagt til grunn langsiktige olje- og gasspriser på henholdsvis 510 kroner per fat og 1,85 kroner per sm3, målt i faste 2017-kroner. Videre er det lagt til grunn en årlig realavkastning i Statens pensjonsfond utland på 3 pst. og et tilsvarende uttak fra fondet.

For offentlig konsum forutsettes det i demografiforløpet at antall timeverk per bruker innenfor ulike tjenesteområder videreføres etter alder og kjønn.1 Dette innebærer eksempelvis at timeverksinnsatsen innenfor helse for en 80 år gammel mann i 2060 er på samme nivå som i 2017. Økt produktivitet innenfor offentlig tjenesteyting tas dermed ikke ut i innsparinger i ressursbruken, men gir rom for bedre tjenester.

Basisforløpet skiller seg fra demografiforløpet ved at økningen i forventet levealder på 5 år fram til 2060 antas å gi 3 ekstra friske leveår. Dette bidrar isolert sett til å dempe veksten i offentlig konsum sammenliknet med demografiforløpet. Samtidig er det lagt til grunn en årlig økning i ressursinnsatsen, målt per innbygger etter alder og kjønn, på 0,5 pst. fram mot 2060 innenfor sykehussektoren, som trekker i motsatt retning. Samlet bidrar disse justeringene likevel til å redusere økningen i den offentlige ressursbruken. Fremskrivingene av alders- og uførepensjoner er basert på dagens pensjonssystem.

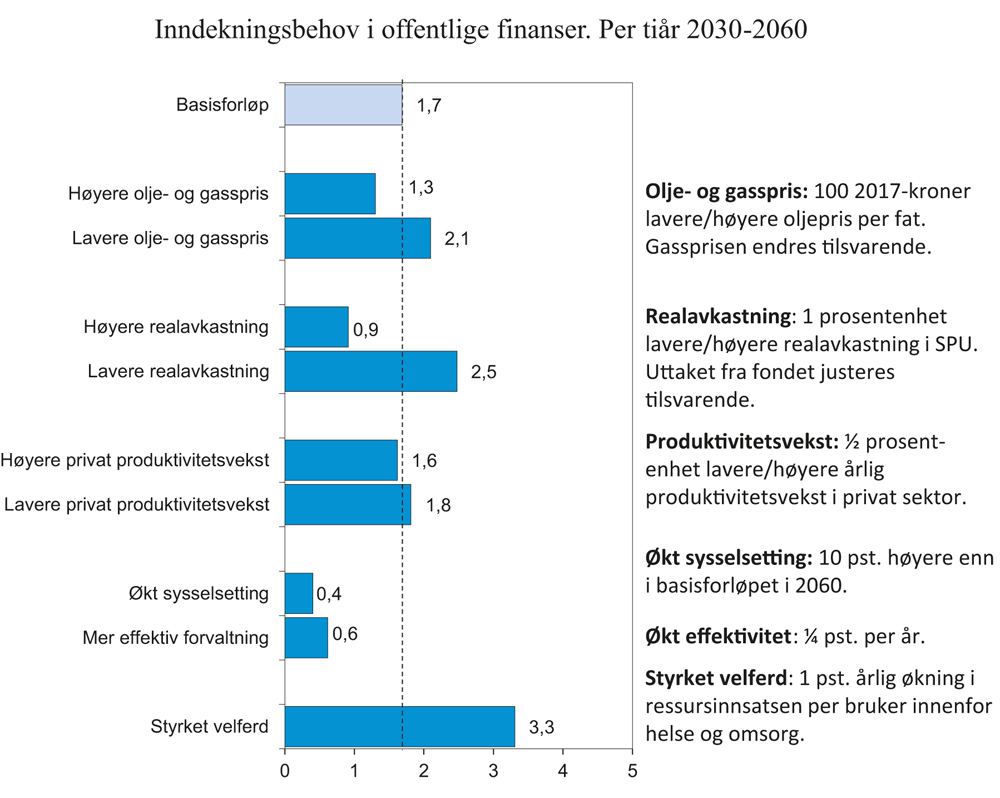

Det beregnede inndekningsbehovet i de to forløpene fremgår av tabell 11.2.

Tabell 11.2 Inndekningsbehov i offentlige finanser. Prosent av BNP for Fastlands-Norge

2060 | 2100 | |

|---|---|---|

Inndekningsbehov demografiforløp | 6,0 | 11,3 |

– Friskere aldring | 1,4 | 1,8 |

+ Økt ressursinnsats per bruker i sykehussektoren (fram mot 2060) | 1,5 | 1,6 |

– Økt sysselsetting blant eldre | 0,9 | 1,6 |

= Inndekningsbehov basisforløp | 5,3 | 9,5 |

Per tiår fra 2030 | 1,7 | 1,3 |

1 Demografiforløpet tilsvarer referanseforløpet i Perspektivmeldingen 2013.

Kilde: Finansdepartementet.

Fremskrivingene i basisforløpet innebærer at offentlige utgifter øker raskere enn offentlige inntekter fra slutten av 2020-tallet. I gjennomsnitt anslås et inndekningsbehov på 1,7 pst. av verdiskapingen i fastlandsøkonomien per tiår fra 2030. For å oppnå balanserte budsjetter må derfor utgiftene reduseres eller inntektene økes sammenliknet med basisforløpet. Med dagens nivå på BNP for Fastlands-Norge svarer inndekningsbehovet til nær 50 mrd. kroner per tiår, eller 5 mrd. kroner per år. Anslaget tar ikke hensyn til at finansieringen av inndekningsbehovet kan virke negativt på insentivene til å arbeide og investere. Dersom offentlige budsjetter for eksempel balanseres ved økte skatter som reduserer arbeidstilbudet, vil verdiskapingen i økonomien og inntektene i både privat og offentlig sektor svekkes. Utfordringene i offentlige finanser vil da forsterkes.

Figur 11.8 illustrerer hvordan størrelsen på inndekningsbehovet i basisforløpet avhenger av de forutsetninger som gjøres. Noen av størrelsene det gjøres forutsetninger om kan vi i liten grad kontrollere selv, som prisene på olje og gass på verdensmarkedet og avkastningen i de internasjonale aksje- og obligasjonsmarkedene.

Produktivitet i privat sektor kan i større grad påvirkes, blant annet gjennom en økonomisk politikk som vektlegger stabilitet og forutsigbarhet og ved å legge til rette for konkurranse, åpenhet for internasjonal handel og en kompetent arbeidsstyrke. Samtidig er det mange ytre forhold som påvirker produktiviteten som vi som et lite land har liten eller ingen kontroll over, som for eksempel den teknologiske utviklingen internasjonalt.

Selv om økt produktivitet er avgjørende for utviklingen i velstandsnivået i Norge over tid, illustrerer figur 11.8 at økt produktivitet i privat sektor i seg selv ikke er avgjørende for inndekningsbehovet i offentlige finanser. Det er fordi økt produktivitet i privat sektor som regel slår ut i økt lønn, og dermed også gir høyere utgifter i det offentlige til lønninger, pensjoner og andre overføringer.

Økt produktivitet i offentlig forvaltning vil imidlertid ha stor betydning for bærekraften i velferdsordningene. Det samme gjelder økt arbeidsinnsats i økonomien. Dette er samtidig forhold som kan påvirkes av politikk. Figuren viser hvordan inndekningsbehovet blir vesentlig redusert om vi lykkes på disse to politikkområdene. Disse to politikkområdene står sentralt i regjeringens strategi for fremtidens velferdssamfunn, og er nærmere omtalt i de neste avsnittene.

Brochmann-utvalget (NOU 2017: 2 Integrasjon og tillit) så blant annet på konsekvenser av innvandring fra ikke-vestlige land for offentlige finanser. Lavere innvandring reduserer inndekningsbehovet noe, først og fremst fordi avkastningen fra Statens pensjonsfond utland deles på færre. Høyere innvandring øker inndekningsbehovet noe, selv om høyere innvandring gir noe høyere befolkningsandel i yrkesaktiv alder. Samlet sett fremstår utslagene på offentlige finanser som forholdsvis beskjedne.

Fremskrivingene i basisforløpet innebærer en langt mer forsiktig utbygging av det offentlig finansierte velferdstilbudet enn i perioden vi har bak oss. Figur 11.8 viser at konsekvensene for inndekningsbehovet kan bli store om veksten i ressursbruken per bruker av offentlige tjenester blir noe nærmere det vi har sett historisk. Et slikt forløp med «styrket velferd» omtales i avsnitt 11.5.

Figur 11.8 Behov for inndekning i offentlige finanser på lang sikt regnet per tiår.1 Prosent av BNP for Fastlands-Norge

1 Gjennomsnittlig inndekningsbehov per tiår i perioden 2030–2060.

Kilde: Finansdepartementet.

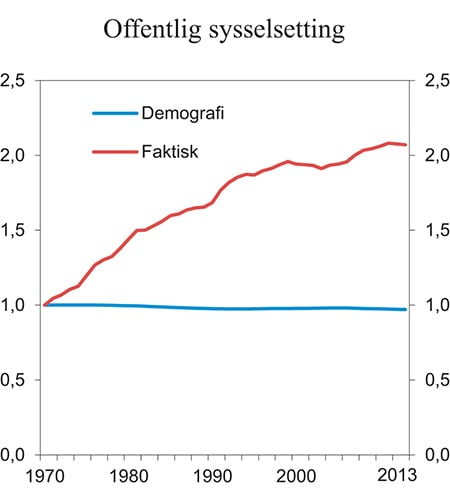

Figur 11.9 illustrerer hvordan velferdsstaten er bygget kraftig ut siden begynnelsen av 1970-tallet. Veksten skyldes i sin helhet økt ressursbruk per bruker av offentlige velferdsordninger, særlig fram til slutten av 1990-tallet. Uten en slik standardheving, ville sysselsettingen i offentlig tjenesteyting vært om lag uendret fra 1970. Det er særlig økt ressursbruk per bruker innenfor helse og omsorg som har drevet veksten i offentlig sysselsetting i denne perioden. Også innenfor undervisning har ressursbruken økt noe, mens det har vært en om lag tilsvarende reduksjon innenfor offentlig administrasjon.

Figur 11.9 Timeverk per innbygger i offentlig sivil forvaltning. Faktisk utvikling og forløp ved uendret ressursbruk per bruker (demografi).1 Indeks 1970=1

1 Demografiforløpet er beregnet med utgangspunkt i dekningsgrader og ressursbruk per bruker i 2013.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

11.4 Handlingsalternativer for høy velferd og bærekraftige statsfinanser

Gjennomgangen ovenfor viser at handlingsrommet i finanspolitikken ligger an til å bli mye mer begrenset de nærmeste årene enn det vi er blitt vant til, og vil bli enda mindre etter 2030. Skal vi videreføre og bedre vår velferdsmodell med gode fellesfinansierte løsninger, må finansieringen styrkes og utgiftsveksten i ordningene dempes. Disse utfordringene kan ikke alle løses idag, men må løses ved at det gjøres riktige valg underveis. Nedenfor diskuteres fire handlingsalternativer, som hver og en ikke alene vil være nøkkelen, men som sammen kan legge grunnlaget for fremtidens velferdssamfunn.

A. Arbeidsalternativet – en stor og velkvalifisert arbeidsstyrke

En stor og velkvalifisert arbeidsstyrke er avgjørende for både privat og offentlig velferd. Universelle tjenester innenfor helse og utdanning bidrar til en stor og kompetent arbeidsstyrke, mens barnehager, sykehjem og permisjonsordninger legger til rette for å kombinere yrkesdeltakelse med omsorgsforpliktelser. Deltakelsen i arbeidsmarkedet er dermed høy i Norge sammenliknet med de fleste andre land, først og fremst som følge av forholdsvis høy yrkesdeltakelse blant kvinner og eldre, samtidig som arbeidsledigheten er forholdsvis lav. Den gjennomsnittlige arbeidstiden er derimot lavere enn i flere andre land det er naturlig å sammenlikne oss med. Det har å gjøre med at den økte yrkesdeltakelsen er blitt ledsaget av flere deltidsstillinger, hovedsakelig blant kvinner. Den forholdsvis lave gjennomsnittlige arbeidstiden i Norge skyldes også lav normalarbeidstid, lang ferie og at omfanget av sykefravær og uføretrygd er høyt.

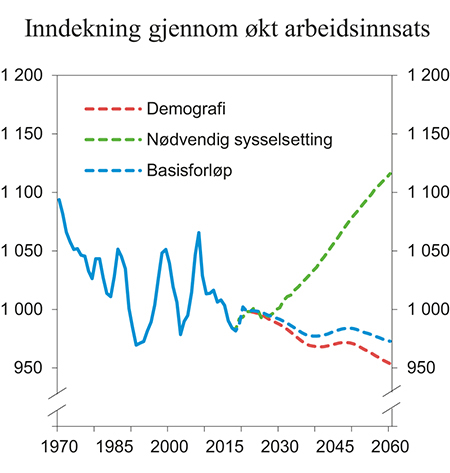

Dersom det anslåtte finansieringsbehovet i basisforløpet kun skal møtes med økt samlet arbeidsinnsats (og dermed skatteinntekter), må antall timeverk per innbygger øke med 13 pst. fra i dag og frem til 2060, se grønn linje i figur 11.10. Arbeidsinnsatsen vil i så fall komme opp på et nivå langt over det vi har sett i nyere tid.

Figur 11.10 Antall timeverk per innbygger i alderen 15–74 år. Faktisk utvikling og ulike forløp fremover1

1 I demografiforløpet legges det til grunn en videreføring av dagens arbeidsmarkedstilknytning etter alder, kjønn og landbakgrunn. En økende andel eldre og innvandrere fra Asia, Afrika og Latin-Amerika bidrar til nedgangen i arbeidsinnsats, siden disse gruppene i dag har forholdsvis lav arbeidsmarkedstilknytning. I basisforløpet er det i tillegg tatt hensyn til virkninger av pensjonsreformen på yrkesdeltakingen blant eldre. Med nødvendigøkt sysselsetting menes at hele inndekkingsbehovet i offentlig finanser i basisforløpet skal dekkes med økt arbeidsinnsats.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

En god arbeidsstrategi må ta mål av seg til både å øke gjennomsnittlig arbeidstid og yrkesdeltakelsen. Hver tredje kvinne jobber deltid. Hvis disse i stedet jobbet heltid, ville samlet antall timeverk i 2016 økt med vel 8 pst. Stadig flere kvinner tar høyere utdanning, og høyt utdannede jobber gjennomgående mer heltid. Det trekker i retning av mindre deltidsarbeid. Økt behov for sysselsetting i helse- og omsorgssektoren, som har høy deltidsandel i dag, kan trekke i motsatt retning.

Innvandrere fra Afrika, Asia og Latin-Amerika deltar i mindre grad i arbeidslivet enn befolkningen ellers. Dersom yrkesdeltakelsen i denne gruppen hadde vært som hos den øvrige befolkningen, ville antall timeverk økt med 3 pst. i 2016 og nær 7 pst. i 2060. For at arbeidslivet og velferdsstaten skal settes i stand til å møte høy migrasjon, må integreringen styrkes. Flyktninger og andre innvandrere må i større grad bli en del av arbeidslivet, se omtale i kapittel 3.

Selv om økt arbeidsinnsats er et naturlig svar på økende levealder, illustrerer figur 11.10 at det er grenser for hva som kan dekkes inn ved økt sysselsetting alene, særlig med tanke på at den demografiske utviklingen trekker i retning av lavere sysselsetting fremover. Selv om det i basisforløpet er lagt til grunn at pensjonsreformen gir en positiv virkning på yrkesdeltakingen blant eldre, viser figuren at det ikke er nok til å stoppe den negative utviklingen. Et økende inntektsnivå over tid kan også gi ønske om mer fritid, som i så fall drar ned veksten i den samlede arbeidsinnsatsen.

Dersom en lykkes i å få den samlede arbeidsinnsatsen 10 pst. høyere enn i basisforløpet i 2060, vil det innebære at sysselsettingen kommer opp til toppnivåene fra tidligere høykonjunkturer. Inndekningsbehovet målt som andel av fastlands-BNP vil da reduseres med 1¼ prosentenhet per tiår, se figur 11.8. Det tilsvarer om lag 3 mrd. kroner per år, målt i forhold til dagens verdiskaping i fastlandsøkonomien. Hvis flere kommer i arbeid fremfor på trygd, vil bidraget øke ytterligere, fordi vi da også får lavere trygdeutgifter. Økt arbeidstilbud er med andre ord helt sentralt for å understøtte bærekraften i velferdsordningene.

Flere friske leveår vil trolig lede til høyere sysselsetting blant eldre arbeidstakere. De økonomiske insentivene til å stå lenger i arbeid er sterke i privat sektor. Disse må videreføres. De formelle hindringene til å stå i arbeid er redusert, mens de uformelle hindrene varierer mer. Yrkesdeltakelsen blant eldre har økt betydelig etter pensjonsreformen, særlig i privat sektor. Samtidig er insentivene en del svakere i offentlig sektor. En reform av pensjonssystemet i offentlig sektor vil kunne styrke denne utviklingen. I tillegg må færre bli stående utenfor arbeidslivet av helsemessige eller andre årsaker.

Fremtidens kunnskapssamfunn vil trolig stille høye krav til kompetanse og omstillingsevne, både i privat og offentlig sektor. Under slike forhold kan det bli mer krevende for eldre arbeidstakere å delta i arbeidslivet, selv om den enkelte måtte ønske det. Det samme vil kunne gjelde andre med forholdsvis svak tilknytning til arbeidslivet. Krav til utdanning og kompetanse vil også fremover gi lav yrkesdeltakelse blant de yngre aldersgruppene, men en godt utdannet arbeidsstyrke vil samtidig bidra til økt produktivitet og bedre muligheter for å stå lenge i arbeidslivet. Et godt arbeidsmiljø kan også redusere risikoen for helseproblemer og frafall i yrkeslivet. Forebyggende arbeid i samarbeid med partene i arbeidslivet er derfor viktig.

Utfordringene i arbeidsmarkedet og arbeidsstyrkens kompetanse er nærmere diskutert i kapittel 8.

B. Effektiviseringsalternativet – en mer effektiv forvaltning

De samlede utgiftene i offentlig forvaltning anslås til 1 650 mrd. kroner i 2017, svarende til nesten 60 pst. av verdiskapingen i fastlandsøkonomien, et av de høyeste nivåene i OECD-området. Innenfor en slik ramme vil det over tid være rom for både omprioriteringer og effektivisering. I et 10–15-årsperspektiv er det få bindinger i budsjettet i form av utgifter som ikke kan endres gjennom vedtak i Stortinget. Vi må få mest mulig ut av pengene som brukes, og vi må vise vilje og evne til å tilby gode velferdsordninger på utvalgte områder også i fremtiden.

Avbyråkratiserings- og effektiviseringsreformen gir betydelige årlige innsparinger og legger til rette for omprioriteringer i statsbudsjettet. En videreføring av denne reformen vil øke handlingsrommet i finanspolitikken fram mot 2030. Det er også viktig å gjennomføre reformer som bedrer det offentlig finansierte tjenestetilbudet og styrker offentlige budsjetter, slik som kommunereformen.

Teknologiske nyvinninger, endrede arbeidsformer og klarere prioriteringer gir betydelige muligheter for effektivisering i den offentlig finansierte tjenesteproduksjonen over tid. Helsetjenester gir flere eksempler på at tjenestene kan omstilles og leveres på nye måter. Ny teknologi, som for eksempel hjemmedialyse, gjør at tjenester kan leveres nær brukeren og spare det offentlige for store ressurser. IKT-løsninger gir større muligheter for egenomsorg, mer treffsikre tiltak rettet mot kronisk syke og identifisering av storforbrukere av helsetjenester. På andre områder, som omsorg og undervisning, kan det være vanskeligere å tilby like gode tjenester hvis den offentlige sysselsettingen per bruker reduseres. Erfaringene så langt kan også tyde på at ny teknologi har ført til økt utgiftsvekst, ikke redusert, siden ny teknologi gjerne ledsages av et større tilbud og flere behandlinger.6

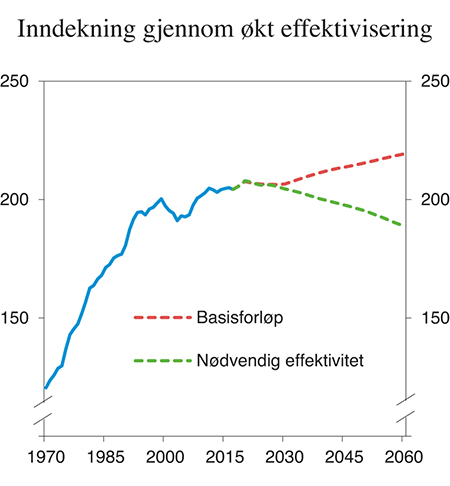

Selv om en mer effektiv forvaltning er forenlig med at kvaliteten videreføres, kan kutt i ressursbruken ha konsekvenser for deler av tilbudet. Vedvarende effektivisering vil – og skal – i mange tilfeller innebære lavere innsats på mindre prioriterte områder. Det kan innebære at tjenester fjernes, eller at det fellesfinansierte ambisjonsnivået reduseres. Utvalgte områder vil på samme tid kunne styrkes. Med en fortsatt standardvekst i det samlede offentlige velferdstilbudet litt i underkant av den faktiske utviklingen de siste tjue årene, vil ressursbehovet i offentlig sivil forvaltning øke betydelig i tiårene fremover.

Dersom velferdsproduksjonen i offentlig sektor effektiviseres slik at timeverkene per innbygger reduseres med ¼ pst. per år, vil inndekningsbehovet per tiår fra 2030 reduseres med vel 1 prosentenhet, målt som andel av fastlands-BNP, se figur 11.8. Det tilsvarer i dag i underkant av 3 mrd. kroner per år. Til sammenlikning bidrar avbyråkratiserings- og effektiviseringsreformen til en netto innsparing for staten på 1,2 mrd. kroner. For å møte hele det anslåtte inndekningsbehovet, må de samlede kuttene dobles til ½ pst. per år frem til 2060. Timeverkene per innbygger i den offentlige tjenesteytingen vil da ende opp på samme nivå som tidlig på 1990-tallet, se figur 11.11, mens endringer i sammensetningen av befolkningen isolert sett tilsier økt ressursinnsats.

Figur 11.11 Timeverk per innbygger i offentlig sivil forvaltning. Faktisk utvikling og ulike forløp fremover1

1 Den røde stiplede linjen viser utviklingen i offentlige timeverk per innbygger i basisforløpet, hvor økningen først og fremst skyldes aldringen av befolkningen. Med nødvendig effektivitet menes at hele inndekningsbehovet i offentlig finanser i basisforløpet skal dekkes utelukkende gjennom økt effektivitet i offentlig tjenesteproduksjon.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Gjennom reformer og klare prioriteringer er det også mulig å redusere offentlige overføringer til blant annet husholdninger og næringslivet, som står for over 40 pst. av de samlede offentlige utgiftene. Siden 1990 er for eksempel overføringene til næringslivet om lag halvert målt som andel av verdiskapingen i fastlandsøkonomien. Pensjonsreformen er et eksempel på en reform som har styrket bærekraften i trygdeordningene.

Arbeidet med en mer effektiv forvaltning er nærmere diskutert i kapittel 9.

C. Medfinansieringsalternativet – større privat ansvar

Privat medfinansiering av offentlige tjenester, eller at ansvaret for tjenester overføres til privat sektor, vil lette presset på offentlige finanser. Med fortsatt økte inntekter vil det være enklere for husholdningene selv å bære noen av kostnadene ved egen bruk av velferdstjenester. Særlig gjelder det tjenester med høy privat avkastning.

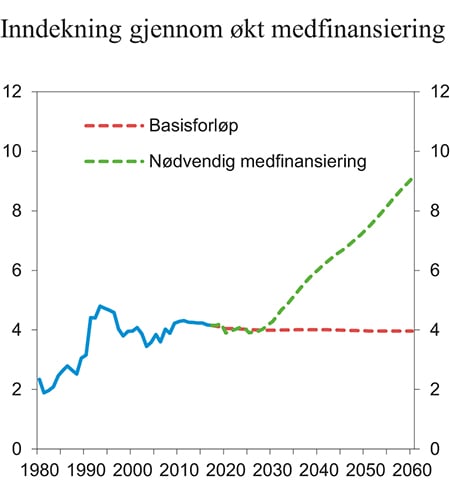

Brukerbetalinger og gebyrer er nå på om lag samme nivå som tidlig på 1990-tallet målt som andel av fastlands-BNP, etter en markert økning på slutten av 1980-tallet, se figur 11.12. Den private medfinansieringen utgjør vel 8 pst. av de offentlige inntektene fra fastlandsøkonomien, som er 4–6 prosentenheter lavere enn land som USA, Finland og Sveits. Helse- og omsorgstjenester og høyere utdanning er områder der flere andre OECD-land har vesentlig større innslag av privat medfinansiering enn Norge. Enkelte tjenester, slik som skolefritidsordningen og vann, avløp og renovasjon, er i de fleste kommuner fullt ut brukerfinansiert i Norge. På andre områder, slik som barnehager og sykehjem, er innslaget av privat medfinansiering betydelig, mens andre tjenester er gratis for brukeren.

Figur 11.12 Privat medfinansiering. Brukerbetalinger i prosent av Fastlands-BNP. Faktisk utvikling og ulike forløp fremover1

1 Med nødvendig medfinansiering menes at hele inndekningsbehovet i offentlig finanser i basisforløpet skal dekkes utelukkende med økt privat medfinansiering.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Økt innslag av privat medfinansiering vil gi større inntekter til det offentlige, og kan i tillegg være med på å dimensjonere tjenestetilbudet bedre. Når tjenester er sterkt subsidiert, vil ikke etterspørselen etter dem gi et riktig bilde av nytten av tjenesten. Økt innslag av privat medfinansiering kan også gi et velferdstilbud som i større grad er tilpasset den enkeltes ønsker og behov. Samtidig må det fortsatt legges vekt på å tilby gode, billige fellesordninger på prioriterte områder.

En videre definisjon av medfinansiering eller større privat ansvar kan også inkludere tiltak der ytelsesnivåene i velferdssystemet reduseres og at det ytes stønader i færre tilfeller. Det vil særlig være aktuelt dersom det også kan ha gunstige effekter på arbeidstilbudet, se omtale i kapittel 8.

Figur 11.12 viser at dersom det anslåtte finansieringsbehovet i basisforløpet kun skal møtes med økt privat medfinansiering, vil det kreve mer enn en dobling i brukerbetalingene sammenliknet med i dag, målt som andel av fastlands-BNP. Slike beregninger illustrerer først og fremst viktigheten av å lykkes med de to andre strategiene – øke sysselsettingen og effektivisere og målrette det offentlige velferdstilbudet.

Arbeidsdelingen mellom offentlig og privat sektor og bruk av privat medfinansiering er nærmere behandlet i kapittel 9.

D. Skattealternativet

Våre godt utbygde velferdsordninger gjenspeiles i et høyt skattenivå, også i europeisk sammenheng. Selv om skattenivået må ses i sammenheng med ønsket nivå på velferdsytelsene, er det likevel grenser for hvor høyt skattenivået kan være. Større skatteøkninger gir en betydelig risiko for unndragelser eller tilpasninger og at skattegrunnlagene dermed blir mindre. Høy skatt på arbeidsinntekt vil kunne redusere arbeidstilbudet, mens høy skatt på kapital vil kunne svekke insentivene til å investere og drive næringsvirksomhet i Norge. Skattegrunnlagene utfordres også av andre utviklingstrekk, som globalisering, digitalisering og økt skattekonkurranse mellom land, se avsnitt 11.2.1 og boks 11.6.

Boks 11.6 Utviklingstrekk som kan utfordre skattegrunnlagene

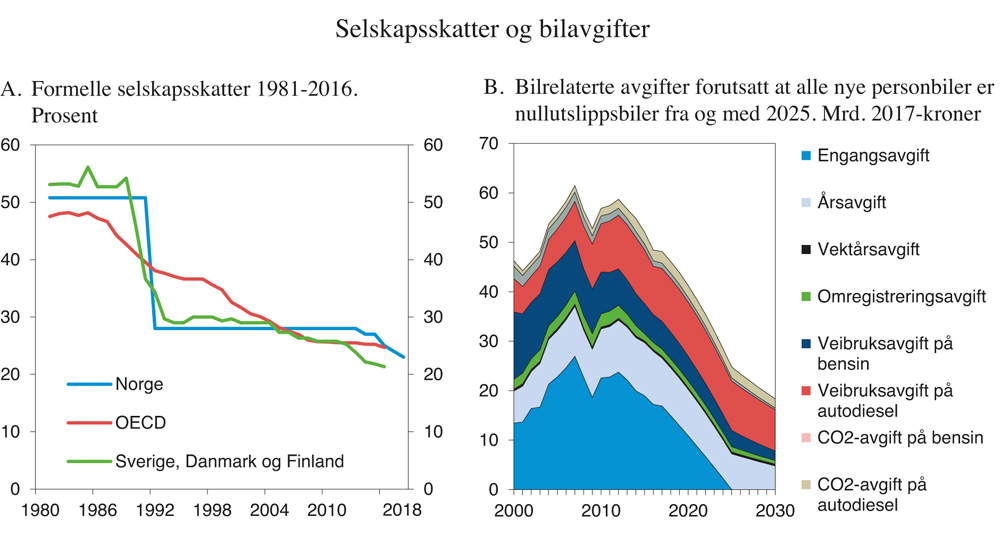

Økt mobilitet er positivt for verdiskapingen, men er en utfordring for beskatningen. Selskapsskatten er særlig utsatt og er satt ned i flere land, se figur 11.13A. Blant annet fører digitalisering med seg nye forretningsmodeller som kan ha konsekvenser for beskatningen. Internasjonale plattformer som formidler utleie eller tjenesteytelser i den digitale delingsøkonomien, tar gjerne en fast andel av omsetningen. Disse internasjonale plattformene kan benytte samme metoder for skattetilpasning som andre internasjonale selskaper, slik at de i praksis ilegges minimal skatt. I så fall blir bare den delen av betalingen som tilfaller utleier eller tjenesteyter, beskattet nasjonalt. Tjenestetilbyderne er oftest privatpersoner som hver har forholdsvis liten omsetning. Følgelig drives mye av delingsaktivitetene innenfor eller nær minstegrenser i skattesystemet.

I takt med at utslipp i ikke-kvotepliktig sektor skal reduseres fram mot 2030, vil inntektene fra dagens miljørelaterte avgifter reduseres. I tillegg blir avgifter som tidligere har vært begrunnet med behovet for offentlige inntekter, i økende grad brukt aktivt for å oppnå miljøpolitiske målsettinger. I 2015 utgjorde særavgiftene på kjøp, eie og bruk av kjøretøy om lag 52 mrd. kroner. For å redusere utslippene av klimagasser fra transportsektoren brukes sterke virkemidler for å fase inn kjøretøy som ikke har utslipp. Slike kjøretøy er i dag fritatt for merverdiavgift og engangsavgift, ilegges lav årsavgift og er ikke omfattet av veibruksavgiftene. Det er i tillegg fremmet anmodningsvedtak om at nullutslippsbiler skal fritas for årsavgift og omregistreringsavgift. Rask teknologisk utvikling kombinert med sterke insentiver gjør at nullutslippskjøretøy kan bli faset inn i bilparken i løpet av få år. Det vil føre til et tilsvarende raskt fall i inntektene fra engangsavgiften, mens inntektene fra årsavgiften, omregistreringsavgiften og drivstoffavgiftene vil reduseres gradvis i takt med at bilparken går over fra bensin- og dieselbiler til nullutslippskjøretøy. Dersom alle nye personbiler er nullutslippsbiler fra og med 2025, vil de årlige inntektene fra bilrelaterte avgifter kunne falle med om lag 30 mrd. kroner fram til 2030, hvorav det alt vesentligste fram til 2025, se figur 11.13B. I tillegg kommer reduserte inntekter fra merverdiavgift på kjøretøy, bompenger mv. Beregningene illustrerer at en videreføring av avgiftsfordeler for nullutslippsbilenes kombinert med en rask innfasing av nullutslippsbiler, i løpet av få år kan føre til en kraftig reduksjon i handlingsrommet i statsbudsjettet.

Figur 11.13 Formelle selskapsskattesatser i utvalgte land og bilrelaterte avgifter. Prosent

Kilde: OECD og Finansdepartementet.

Internasjonalt diskuteres det hvordan nasjonale og internasjonale skatteregler bør tilpasses for å beskytte selskapsskattegrunnlaget og motvirke flytting av overskudd til lavskatteland. Den norske selskapsskattesatsen er gradvis redusert de siste årene. Det er også innført en regel som begrenser overskuddsflytting gjennom gjeldsopptak ved at selskapenes muligheter til å trekke fra gjeldsrenter betalt til nærstående långiver er begrenset. I 2015 inngikk et bredt flertall på Stortinget et skatteforlik som blant annet innebærer at selskapsskatten vil reduseres til 23 pst. i 2018. Skatteforliket innebærer også at regjeringen skal arbeide for å forhindre uthuling av skattegrunnlagene ved påse en rask og mest mulig fullstendig implementering av BEPS-anbefalingene i det norske regelverket.7

Dersom offentlige budsjetter skal balanseres ved økte skatter alene, er det over tid vanskelig å komme utenom vridende skatter med konsekvenser for arbeidstilbud og investeringer. Skatt på arbeid utgjør over halvparten av de samlede skatte- og avgiftsinntektene fra fastlandsøkonomien. I beregningene i figur 11.14 er det som en illustrasjon vist den nødvendige utviklingen i direkte skatter og trygdeavgifter betalt av husholdningene for å balansere offentlige budsjetter fram mot 2060. Uten tilbakevirkende, negative effekter fra skatt til arbeidstilbud, må direkte skatter på husholdningenes inntekter øke med 7 prosentenheter (27 pst.) fram til 2060 for å balansere offentlige budsjetter. Det vil svekke insentivene til arbeid, redusere skattegrunnlagene og gjøre det nødvendig å øke skattenivået ytterligere. Dette er illustrert ved den stiplede røde linjen i figuren, hvor det er forutsatt at en økning i skattenivået med 1 pst. reduserer arbeidstilbudet med 0,1 pst. Det øker inndekningsbehovet med i underkant av 0,4 prosentenheter per tiår sammenliknet med inndekning gjennom for eksempel økt mobilisering av arbeidskraft eller innsparing gjennom effektivisering av offentlig tjenesteyting. Økt skatt på kapital vil også svekke viktige skattegrunnlag, blant annet ved å påvirke insentivene til å investere og produsere i Norge.

Figur 11.14 Direkte skatter betalt av hushold- ningene som andel av BNP Fastlands-Norge. Faktisk utvikling og forløp for skatteandelen som dekker finansieringsbehovet i basisforløpet med og uten tilbakevirkninger på arbeidstilbudet. Prosent

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Oppsummering

I dette avsnittet er det redegjort for fire handlingsalternativer som kan vurderes i en samlet løsning for å finansiere velferdsordningene i tiårene fremover. Økt arbeidsinnsats står helt sentralt. Det styrker offentlige finanser, og gir den enkelte mulighet til å øke sin inntekt og velstand. Videre vil en mer effektiv offentlig forvaltning og klare prioriteringer ut fra hva som gir mest velferd for pengene være nødvendige elementer i et bærekraftig velferdssamfunn. Det gjelder ikke bare offentlige finansierte tjenester, men også overføringer som utgjør en stor del av de samlede offentlige utgiftene. Historien har vist at det er mulig. Subsidier til næringslivet har falt, og pensjonsreformen har gjort pensjonssystemet robust overfor økende levealder.

Beregningene viser at inndekningsbehovet ikke alene kan møtes med ett handlingsalternativ. Det er for eksempel ikke sannsynlig at en mer effektiv offentlig forvaltning alene vil få utgiftsveksten ned på linje med veksten i inntektene. Det beregningene antyder er at en vellykket kombinasjon av de to handlingsalternativene – høy sysselsetting og en effektiv offentlig forvaltning – vil kunne gi et godt bidrag til å møte de utfordringene vi står overfor i tiårene fremover.

11.5 Regjeringens strategi for fremtidens velferdssamfunn

Fremtiden vil by på utfordringer og muligheter. Noen utfordringer vet vi ganske sikkert vil komme, og da må fornuftige tiltak settes inn i tide. Inntektene må opp eller utgiftene ned sammenliknet med om vi sitter stille. Regjeringen mener viktige elementer i en strategi for å trygge velferdsordningene i tiårene fremover er:

Økt deltakelse. Når levealderen øker, må avgangsalderen fra arbeidslivet øke. Samtidig må flere bli bedre integrert i arbeidsmarkedet. Økt kompetanse er viktig for å få til dette. Trygdeordninger og skattesystemet må gjøre det mer lønnsomt å jobbe.

Mer effektiv offentlig ressursbruk og klare prioriteringer. Bærekraftige velferdsordninger forutsetter en hensiktsmessig organisering av offentlig virksomhet og en systematisk, kontinuerlig og aktiv innsats for å øke effektiviteten i offentlig sektor. Innretningen av offentlig budsjetter må målrettes, slik at vi får mest mulig velferd ut av pengene.

En politikk for en stabil økonomisk utvikling bidrar til økt velstand og velferd over tid. Regjeringen vil føre en ansvarlig økonomisk politikk basert på handlingsregelen for uttak av pensjonsfondet. Det legges til grunn en forventet realavkastning på 3 pst. Finanspolitikken skal tilpasses situasjonen i norsk økonomi, med mål om å jevne ut svingninger i produksjon og sysselsetting.

Da Stortinget sluttet seg til handlingsregelen i 2001, ble det understreket at oljeinntektene ikke måtte bli en unnskyldning for å la være å foreta nødvendige systemreformer. Arbeidet med en mer effektiv organisering av offentlig forvaltning er krevende, men samtidig avgjørende for at vi skal klare å dra nytte av nye muligheter til å tilby nye og bedre tjenester. En innovativ privat sektor vil også være viktig for å få til en effektiv offentlig sektor med smarte løsninger. Samtidig må det legges til rette for at alle innbyggere, uansett hvor i landet de bor, ved hjelp av moderne løsninger skal kunne benytte seg av de samme gode offentlige tjenestene.

Et velfungerende arbeidsmarked er avgjørende for en sterk økonomi. For den enkelte betyr det å ha en jobb både stabil inntekt og deltakelse på en sosial arena. Det kan også gi personlig utvikling og bedre helse. Samtidig er gode fellesfinansierte velferdsordninger avhengige av balanse mellom hvor mange som bidrar til inntektene og hvor mange som mottar ytelser. Utdanning legger grunnlaget for en stor og kompetent arbeidsstyrke som både kan bidra til, og dra nytte av, den teknologiske utviklingen, og er en hovedprioritering for regjeringen. Samtidig må vi sørge for at grupper som i dag har lav yrkesdeltakelse får en sterkere tilknytning til arbeidslivet. Det stiller krav både til den enkelte, og til at det legges til rette for at mangfoldet i arbeidsmarkedet utnyttes best mulig.

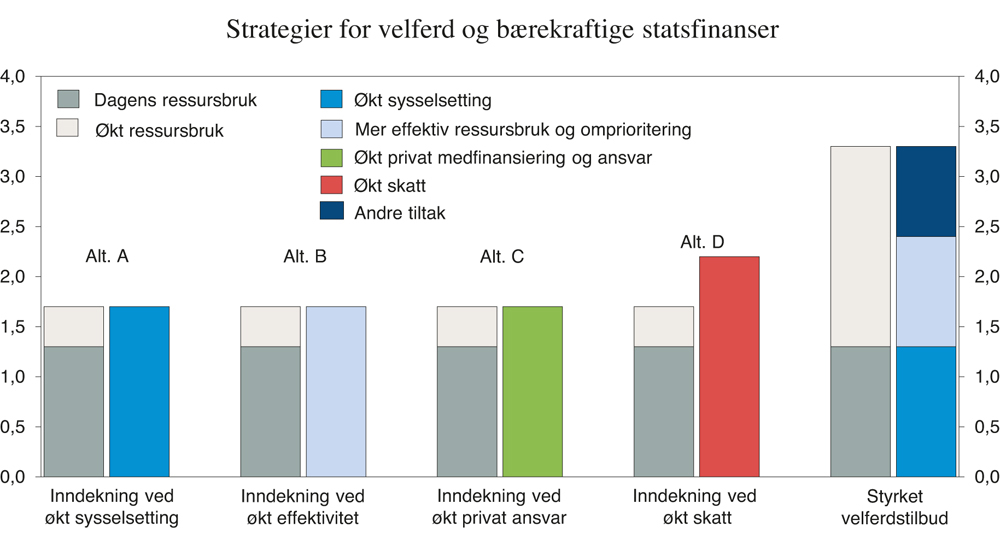

Figur 11.15 oppsummerer handlingsalternativene for å møte det økende inndekningsbehovet i offentlige finanser – økt sysselsetting, en mer effektiv forvaltning, økt privat medfinansiering og økt skatt. Det er lite sannsynlig at noen av disse strategiene alene vil kunne være løsningen på de utfordringene finansieringen av velferdsordningene står overfor. Vi må lykkes på flere områder samtidig. En kombinasjon av økt arbeidsinnsats og en mer effektiv tjenesteyting vil være avgjørende for å trygge fortsatt gode velferdsordninger.

Figur 11.15 Finansiering av velferdsordningene. Behov for finansiering (blå søyler) og inndeknings- alternativer regnet per tiår fra 2030 til 2060. Basisalternativet1 og et alternativ med styrket velferdstilbud.2 Prosent av BNP Fastlands-Norge

1 Alternativene er nærmere beskrevet avsnitt 11.4, mens basisalternativet er beskrevet i boks 11.5.

2 I alternativet styrket velferd øker ressursinnsatsen per bruker innenfor helse og omsorg med 1 pst. per år. Som en teknisk illustrasjon er det lagt til grunn en inndekning i form av økt arbeidsinnsats (10 pst. flere timeverk per innbygger i 2060 sammenliknet med basisalternativet) og økt effektivitet i offentlig forvaltning (¼ pst. per år). Ytterligere tiltak tilsvarer gjenstående inndekningsbehov.

Kilde: Finansdepartementet.

Erfaringer viser at velferdssamfunnet er i stadig utvikling. Helt til høyre i figuren vises et forløp der velferdsordningene bygges ytterligere ut i årene fremover, om enn ikke så raskt som de siste tiårene. For å finansiere en slik styrking av velferdsordningene må arbeidsinnsatsen frem mot 2060 ta seg opp til nivåene fra tidligere høykonjunkturer, til tross for at demografien i denne perioden trekker i motsatt retning. Samtidig må vi evne å få mer ut av offentlige ressurser. Et ambisjonsnivå for velferdsordningene som skissert i dette forløpet, vil i tillegg kreve andre tiltak som styrker de offentlige finansene. Det kan være tiltak som ytterligere øker arbeidsinnsatsen eller effektiviteten i offentlig forvaltning. Alternativt må offentlige budsjetter styrkes ved at deler av tjenesteproduksjonen overlates til det private markedet, eller gjennom økt medfinansiering eller økte skatter.

Med solide statsfinanser, et produktivt næringsliv og en høyt utdannet arbeidsstyrke har Norge et godt utgangspunkt i møte med fremtiden. Selv med gode forutsetninger, står norsk økonomi likevel overfor betydelige utfordringer. Skal vi trygge det norske velferdssamfunnet i nye tiår, må vi først og fremst legge til rette for økt yrkesdeltakelse og åpne for nye og bedre løsninger.

Fotnoter

Se blant annet Rachel, L. og T. D. Smith (2015) Secular drivers of the global real interest rate, Staff Working Paper No. 571, Bank of England.

Strengere reguleringer av forsikringsselskaper er også pekt på som et forhold som har trukket ned langsiktige realrenter. Fra 1. januar 2016 ble det innført et nytt soliditetsregelverk for forsikringsselskaper (kalt Solvens II) i EU/EØS. Mange forsikringsselskaper kan ha økt sine beholdninger av mer sikre verdipapirer med lang løpetid for å oppfylle de nye soliditetskravene.

OECD (2014) The long-term global outlook for interest rates, vedlegg 5, NOU 2015: 9 Finanspolitikk i en oljeøkonomi.

Se boks 11.5 for en beskrivelse av basisforløpet.

Statens pensjonsfond skal understøtte statlig sparing for finansiering av folketrygdens pensjonsutgifter og underbygge langsiktige hensyn ved anvendelse av statens petroleumsinntekter. Alle offentlige utgifter, herunder pensjonsutgifter, finansieres imidlertid løpende over statsbudsjettet, uten øremerkinger til spesifikke formål.

OECD (2017), New Health Technologies: Managing access, value and sustainability, OECD Publishing, Paris.

I regi av OECD har over 100 land samarbeidet om anbefalinger for å forhindre uthuling av statenes skattegrunnlag og sikre at inntektene skattlegges der verdiskaping skjer. BEPS står for «Base Erosion and Profit Shifting».