6 Produktivitet og omstilling i privat sektor

6.1 Innledning

«Produktivitet er ikke alt, men på lang sikt er det nesten alt. Et lands evne til å forbedre levestandarden over tid avhenger nesten utelukkende av evnen til å øke produksjonen per arbeider.»1

Siden 1900 har Norge opplevd en enorm velstandsutvikling, der verdiskapingen per innbygger er blitt 15-doblet. Produktivitetsvekst, som innebærer at produksjonen øker raskere enn mengden av innsatsfaktorer, er den fremste årsaken til denne utviklingen.2

Økt produktivitet kan blant annet knyttes til forbedringer innen teknologi, kunnskap og organisering. Norske bedrifter har utviklet verdensledende teknologi på enkeltområder, men den viktigste grunnen til stigende produktivitet er den globale teknologiutviklingen. For et lite land som Norge er derfor innføring og tilpasning av utenlandsk teknologi særlig viktig. Å kunne utnytte utenlandsk teknologi innebærer å følge med på utviklingen, ta til seg avanserte organisasjons- og produksjonsteknologier og anvende dem i en norsk sammenheng. Det krever kunnskap. Et godt utdanningssystem og investering i forskning og utvikling er derfor nødvendig.

En annen sentral betingelse for høy produktivitet er at ressursene blir brukt der de kaster mest av seg. Konkurranse mellom bedrifter og næringer bidrar til dette, fordi det gir insentiv til å innovere og ta til seg teknologi utviklet av andre. I tillegg gir det virksomhetene insentiv til å utvide sine markeder og utvikle mer effektive prosesser og organisasjonsformer. Videre bidrar konkurranse til å realisere overflyttingsgevinster, ved at lite produktive virksomheter legges ned og mer produktive virksomheter vokser eller oppstår.

Åpenhet, i form av internasjonal handel, utenlandsk eierskap og mobilitet av arbeidskraft over landegrenser, gir høyere produktivitet. Det kan skje gjennom teknologioverføringer, forsterket konkurranse i produktmarkedene eller økt markedsstørrelse, slik at bedriftene kan dra nytte av stordriftsfordeler.

For å bidra til høy produktivitet og god omstillingsevne, må den økonomiske politikken understøtte en balansert økonomisk utvikling, medvirke til at innsatsfaktorene brukes der de kaster mest av seg og sørge for høy utnyttelse av arbeidskraft og kapital. Institusjonelle forhold påvirker også forutsetningene for innovasjon, teknologioverføring og markedets evne til å frembringe nye, høyproduktive virksomheter og legge ned lavproduktive virksomheter.

Produktivitet er et middel for å oppnå velferd, ikke et overordnet mål. For eksempel vil det være svært lønnsomt for samfunnet at flere deltar i arbeidsmarkedet, selv om det kan innebære at den gjennomsnittlige produktiviteten går ned. Å inkludere flere av dem som er utenfor arbeidsmarkedet vil ha stor betydning for inntektsveksten fremover, se kapittel 8 om behovet for en stor og kompetent arbeidsstyrke. Deltakelse i arbeidslivet bidrar også til økt velferd for den enkelte, både fordi det gir høyere inntekt og fordi arbeidslivet er en viktig arena for sosial integrering. Muligheten for den enkelte til å utvikle sine evner og leve gode og meningsfylte liv avhenger også av en rekke andre forhold. Helse, sosiale relasjoner og miljøgoder er sentrale faktorer i tillegg til de økonomiske. Livskvalitet drøftes i kapittel 7. Videre innebærer en effektiv ressursutnyttelse at natur- og miljøressursene blir forvaltet langsiktig og bærekraftig. Klima- og miljøproblemene er ikke bare trusler mot velferd, men mot den langsiktige produktiviteten. Å ta hensyn til disse problemene krever at næringslivet i alle land må omstilles til høyere klima-, miljø- og ressurseffektivitet enn i dag. Forholdet mellom miljøutfordringer og økonomisk vekst blir drøftet i kapittel 4.

6.2 Utviklingen i produktivitet og inntekt

Til grunn for fortsatt velstandsvekst må det ligge en god produktivitetsutvikling også i årene fremover. Produktivitetsnivået i Norge er høyt, men det siste tiåret har veksten vært klart svakere enn tidligere. Det er en utvikling vi deler med andre land, men det er like fullt en trend som må snus for at vi skal oppleve økende levestandard også i fremtiden. Klarer vi å øke den årlige produktivitetsveksten med bare 0,2 prosentenheter de neste 40 årene, vil det løfte produksjonsnivået i fastlandsøkonomien med mer enn verdien av den årlige avkastningen fra pensjonsfondet.

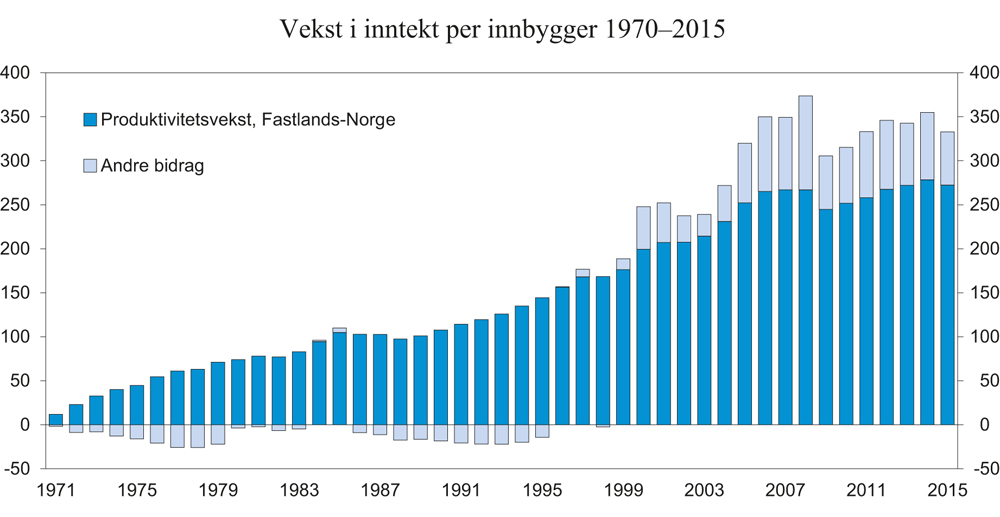

Den sterke økonomiske veksten i Norge i det 20. århundre og fram til i dag kan først og fremst tilskrives høy produktivitetsvekst i fastlandsøkonomien, i tillegg til mengden arbeidskraft, realkapital og naturressurser. Mer enn to tredeler av velstandsøkningen siden 1970 er knyttet til økt produktivitet, se figur 6.1. Bidraget fra andre faktorer har vært langt mindre.

Figur 6.1 Bidrag til akkumulert vekst i disponibel realinntekt per innbygger1 siden 1970. Tusen 2015-kroner

1 Nasjonalregnskapets inntektsdefinisjon.

Kilde: Statistisk sentralbyrå.

De siste ti årene har veksten i timeverksproduktiviteten vært lav, og bidraget fra produktivitetsveksten til disponibel realinntekt har vært beskjedent. Derimot har overflyttingsgevinster bidratt til inntektsveksten etter årtusenskiftet, ved at arbeidskraft har flyttet til petroleumssektoren fra andre, mindre lønnsomme næringer. Bytteforholdsgevinster, og særlig økte priser på olje og gass, har også hatt positiv effekt.

Samlet arbeidsinnsats per innbygger har avtatt noe siden 1970. Økt yrkesdeltakelse, i første rekke blant kvinner, er mer enn motvirket av lavere gjennomsnittlig arbeidstid per sysselsatt, som beskrevet i kapittel 8. Bidraget fra endringer i arbeidsinnsats til veksten i disponibel realinntekt per innbygger er derfor svakt negativt over denne perioden.

Oppbyggingen av petroleumsvirksomheten har endret landets næringsstruktur og også påvirket produktivitetsveksten. To mekanismer har hatt stor betydning. For det første har leting, utvinning og transport av olje og gass krevd ressurser direkte i petroleumsnæringen og i næringer som leverer varer og tjenester til denne. Ressurser er flyttet over til petroleumsrelatert virksomhet gjennom en kombinasjon av styrket kronekurs og høyere lønnsvekst enn i våre konkurrentland. Denne prosessen har økt den gjennomsnittlige produktiviteten i tradisjonelle konkurranseutsatte næringer, ved at bedrifter med lav produktivitet og lønnsevne er blitt skjøvet ut. I tillegg er oljevirksomheten teknologisk avansert, noe som har medvirket til økt produktivitet i andre deler av økonomien. For det andre har petroleumsinntektene gjort det mulig å øke privat og offentlig forbruk, noe som har skapt vekst i privat og offentlig tjenesteyting.

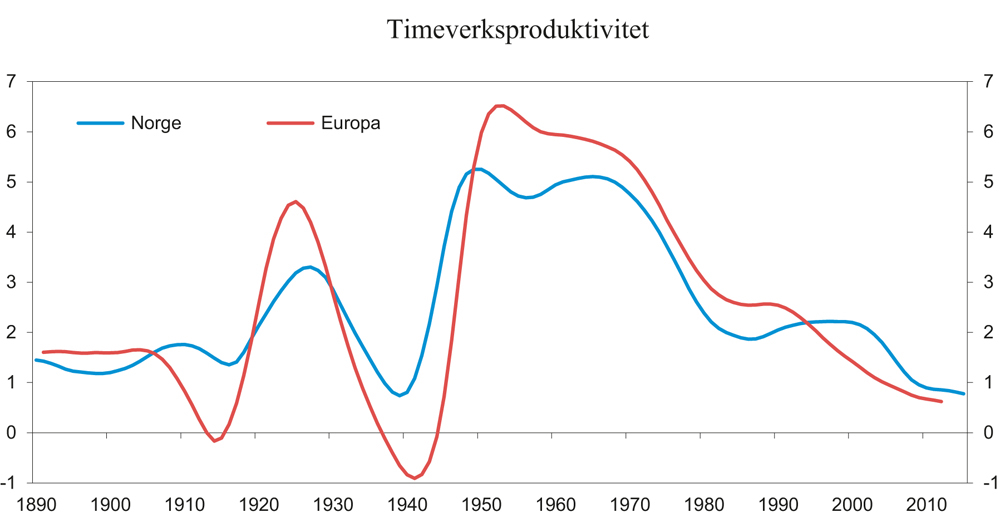

Figur 6.2 viser trendveksten i timeverksproduktivitet i perioden 1890–2014 i Norge og Europa. Figuren viser at produktivitetsveksten steg kraftig i årene etter den andre industrielle revolusjon på 1920-tallet. Også i tiårene etter andre verdenskrig var produktivitetsveksten gjennomgående høy i hele Vest-Europa, og reallønningene vokste tilsvarende. Dette hadde sammenheng med teknologisk opphenting sammenliknet med USA, som hadde et vesentlig høyere nivå på produktiviteten ved utløpet av andre verdenskrig. På begynnelsen av 1970-tallet falt produktivitetsveksten både i Norge og i Europa, og fallet har fortsatt i nyere tid.

Figur 6.2 Timeverksproduktivitet1. Årlig vekst i prosent. Glattet

1 Alle næringer for Europa og alle næringer eksklusive olje- og gassutvinning for Norge.

Kilde: Statistisk sentralbyrå og Bergeaud m.fl. (2014).

Særlig har veksten vært svak det siste tiåret. En mulig årsak er at kapital og arbeidskraft er blitt værende i selskaper med lav produktivitet, og slik hindret vekst i mer produktive bedrifter. Lave renter kan ha bidratt til det. Det kan også se ut til at spredningen av teknologi fra ledende selskaper til resten av økonomien er mindre effektiv enn tidligere. OECD peker på at kostnadene ved å holde følge med teknologilederne kan ha økt, blant annet som følge av at tilgang til spesialisert kompetanse og avansert teknologi kan være begrenset for andre enn de ledende selskapene. Det kan føre til redusert konkurranse.

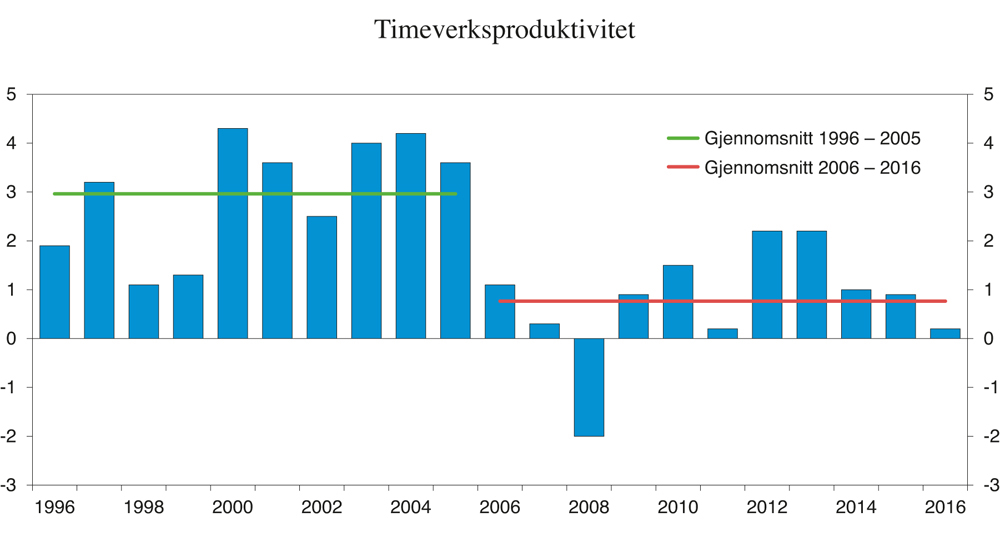

I de markedsrettede delene av Fastlands-Norge har gjennomsnittlig produktivitetsvekst falt fra om lag 3 pst. per år i perioden 1996–2005 til 0,8 pst. i perioden 2006–2016, se figur 6.3. Dette markerer et betydelig trendskifte i produktivitetsveksten, noe vi deler med de fleste andre OECD-land.

Figur 6.3 Årlig vekst i timeverksproduktivitet, markedsrettede fastlandsnæringer (utenom boligtjenester). Prosent

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Det er sannsynlig at noe av denne nedgangen er konjunkturelt betinget. Norsk økonomi befant seg i sluttfasen av en oppgangskonjunktur i 2006–2008. Kapasiteten i de fleste næringer var presset, og sysselsettingen vokste kraftig, med høy arbeidsinnvandring etter EU-utvidelsen i 2004. Finanskrisen og de internasjonale etterdønningene fra den trakk veksten ned, selv om effektene ble mindre for norsk økonomi enn i mange andre land.

Arbeidsinnvandringen etter EU-utvidelsen i 2004 har bidratt til økonomisk vekst, men også til lavere vekst i produktiviteten, fordi en stor andel av dem som kom ble sysselsatt i arbeidsintensive næringer med relativt lav produktivitet. Det har redusert produktivitetsveksten for økonomien sett under ett.

Næringssammensetning og produktivitet

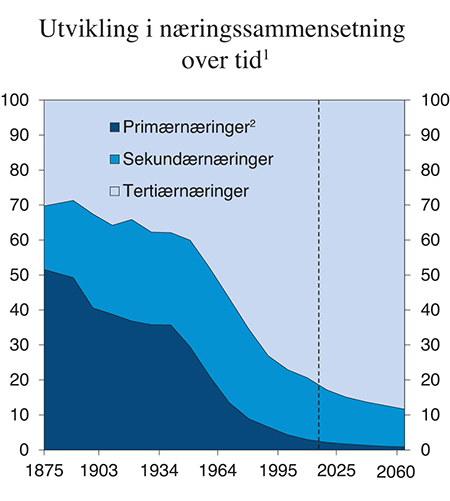

I Norge og andre OECD-land har det 20. århundre vært preget av en markert endring i næringssammensetningen. Arbeidsstyrken har beveget seg, først fra landbruk og fiske, til industri og senere til tjenesteyting og offentlig forvaltning. I 1875 arbeidet over halvparten av arbeidsstyrken innen fiske, skogbruk og landbruk. Utover 1900-tallet førte effektivitetsforbedringer i disse næringene, økt internasjonal handel, høyere levestandard og høyere utdanningsnivå til at store deler av arbeidsstyrken kunne flyttes til andre sektorer med høyere lønninger og produktivitet.

Sysselsettingen i sekundærnæringene industri og bergverksdrift toppet seg på slutten av 1960-tallet og utgjorde da 32 pst. av samlet sysselsetting, mens den i dag utgjør 16 pst. De fleste nye arbeidsplassene de siste 60 årene har kommet i tertiærnæringer, som er tjenesteytende sektorer inkludert offentlig tjenesteyting. I 2016 utgjorde tertiærnæringene den klart største andelen av norsk økonomi målt ved antall sysselsatte (over 80 pst.). Figur 6.4 viser sysselsetting fordelt på hovednæringer.

Figur 6.4 Næringssammensetning 1875–2060. Andel av samlet sysselsetting

1 Tallene for perioden 1875–1930 er hentet fra en eldre publisering enn tallene for perioden fram til 2015. Det er derfor et brudd i tidsserien rundt 1930. Tall fra 2016 til 2060 er fremskrivninger gjort av Finansdepartementet.

2 Primærnæringer er fiske, landbruk og skogbruk. Sekundærnæringer er industri og bergverksdrift. Tertiærnæringer er tjenesteytende sektor inkl. offentlig sektor.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Parallelt med endringene i næringsstrukturen er byene blitt tettere befolket. I dag bor 80 pst. av nordmenn i tettsteder, mot rundt 60 pst. for 50 år siden og 45 pst. for 100 år siden, se kapittel 10. Urbaniseringen er både en følge av og en årsak til en del av produktivitetsveksten, og større bo- og arbeidsmarkedsregioner gir gode betingelser for kunnskapstunge næringer. Produktivitets- og lønnsforskjellene mellom by og land har likevel avtatt over tid.

Mer effektive produksjonsmetoder, automatisering og bruk av ny teknologi har ført til at færre jobber i industrien. Noe av nedgangen skyldes at tjenester som tidligere ble utført av egne ansatte i økende grad blir kjøpt fra selskaper i tjenesteytende sektor. Det gjelder for eksempel rengjøring og kantinedrift, men også juridisk, teknologisk og økonomisk konsulentvirksomhet. I tillegg er en del av den arbeidsintensive produksjonen flyttet til lavkostland. Økt konkurranse om arbeidsintensive tjenester har også bidratt til å heve produktiviteten.3

Endringer i næringssammensetningen kan påvirke samlet produktivitetsutvikling. Historisk har det vært tydeligst når land har bygget ned tradisjonelt lavproduktive næringer, som landbruk og fiske, og bygget opp industriproduksjonen, som ofte har høyere produktivitet. De senere årene har land som Kina og India hatt særlig høy vekst i produktiviteten som følge av en slik endring i næringssammensetningen. Overgangen fra industri til tjenesteyting kan også påvirke samlet produktivitetsvekst, men her er fortegnet mer usikkert. Mange tjenesteytende næringer er preget av arbeidsintensive prosesser som kan være vanskelige å effektivisere. Det kan være én av årsakene til avdempingen i produktivitetsveksten i OECD-landene de siste årene. Samtidig har noen av de største produktivitetsforbedringene i Norge det siste tiåret kommet i tjenestesektorer som bank og dagligvarehandel. Teknologisk endring kan altså potensielt gi store effektivitetsgevinster også i tjenesteytende næringer, som er de dominerende kunnskapssektorene i Norge. Produktivitetskommisjonen påpekte at produktivitetsveksten i privat tjenesteproduksjon lenge har vært vel så høy som i vareproduksjonen.

Endringer i næringssammensetningen er i stor grad en ønsket utvikling. Økt produktivitet i eksportnæringene har gjort det mulig å ha balanse i utenriksøkonomien med en mindre eksportsektor. Dermed er ressurser frigjort til offentlig sektor og tjenesteproduksjon, der etterspørselsveksten har vært sterk.

Boks 6.1 BNP per innbygger som inntektsmål

Et lands produksjonsevne er bestemt av mengden arbeidskraft og kapital og hvor effektivt disse ressursene brukes. Fordi produksjonsevnen langt på vei bestemmer landets inntekter og forbruksmuligheter, er bruttonasjonalprodukt per innbygger et mye brukt mål ved sammenlikninger av materiell levestandard mellom land. Målt på denne måten er inntektsnivået høyere i Norge enn i de aller fleste andre OECD-land.

BNP har noen svakheter som inntektsmål. Blant annet tar det ikke hensyn til betydningen av at prisene på eksport og import kan utvikle seg ulikt. En bedring i bytteforholdet, som er forholdet mellom prisene på eksport og import, innebærer at et gitt eksportvolum kan finansiere et større importvolum. Økt oljepris og lave importpriser fra årtusenskiftet fram til 2014 ga en vekst i Norges disponible inntekt som var langt større enn oppgangen i BNP. Det påfølgende oljeprisfallet har reversert en stor del av utviklingen.

BNP som inntektsmål fanger opp bidraget fra ressurser anvendt i Norge, men ser bort fra at en andel av inntektene fra disse ressursene tilfaller utlendinger. I en mer globalisert verden blir dette stadig viktigere. Tilsvarende tar ikke BNP hensyn til nordmenns inntekt opptjent i utlandet, for eksempel i form av renter og utbytte. For Norges del innebærer det at avkastning fra Statens pensjonsfond utland ikke regnes med. BNP fanger heller ikke opp at realkapitalen slites, og at deler av inntektene derfor må brukes til investeringer for å opprettholde nasjonalformuen.

Boks 6.2 Vekstregnskap

Siden 1970 har BNP per innbygger i gjennomsnitt økt med 2,2 pst. per år, mens den tilsvarende veksten i disponibel realinntekt har vært 2,3 pst. Det viktigste bidraget til veksten kommer fra utviklingen i fastlandsøkonomien.

Utviklingen i Norges bruttonasjonalprodukt per innbygger er vist i tabell 6.1. Holder vi petroleumssektoren utenfor, har BNP per innbygger i gjennomsnitt økt med 2,0 pst. per år siden 1970. Det kan igjen deles opp i bidrag fra timeverksproduktivitet og arbeidsinnsats. Tabellen viser at bidraget fra endret arbeidsinnsats har vært svakt negativt siden 1970. Økt sysselsetting er motvirket av kortere gjennomsnittlig arbeidstid. Hele veksten i fastlands-BNP per innbygger siden 1970 kan tilskrives økt timeverksproduktivitet.

Tabell 6.1 Vekstregnskap for Norge. Gjennomsnittlig årlig vekst (prosent) per innbygger og bidrag til vekst (prosentenheter)

Anslag PM13 | Anslag PM17 | ||||||

|---|---|---|---|---|---|---|---|

1971–1980 | 1981–1990 | 1991–2005 | 2006–2015 | 1971–2015 | 2012–2060 | 2016–2060 | |

Disponibel realinntekt per innb. | 3,4 | 0,7 | 4,2 | 0,1 | 2,3 | 1,41 | 0,9 |

BNP per innbygger | 4,1 | 2,1 | 2,5 | 0,1 | 2,2 | 1,3 | 0,8 |

Vekst i bruttoprodukt i olje og utenriks sjøfart per innbygger | 14,2 | 7,8 | 3,2 | -3,7 | 5,0 | -2,4 | -3,5 |

Fastlands-BNP per innbygger | 3,1 | 1,3 | 2,5 | 1,2 | 2,0 | 1,6 | 1,2 |

Bidrag fra: | |||||||

Timeverksproduktivitet2 | 3,3 | 1,7 | 2,5 | 0,8 | 2,1 | 1,8 | 1,5 |

Total faktorproduktivitet (TFP)3 | 2,0 | 0,8 | 2,2 | 0,6 | 1,5 | 1,4 | 1,0 |

Kapitalintensitet | 1,2 | 0,8 | 0,3 | 0,2 | 0,6 | 0,4 | 0,5 |

Arbeidsinnsats | -0,2 | -0,4 | 0,0 | 0,4 | -0,1 | -0,2 | -0,2 |

Timeverk per sysselsatt | -1,5 | -0,5 | -0,4 | 0,0 | -0,6 | 0,0 | 0,0 |

Sysselsettingsandel, hele befolkningen4 | 1,3 | 0,1 | 0,3 | 0,4 | 0,5 | -0,2 | -0,2 |

| 1,0 | -0,1 | 0,4 | 0,1 | 0,4 | 0,05 | -0,1 |

| 0,2 | 0,3 | -0,1 | 0,3 | 0,1 | -0,25 | -0,2 |

Memo: | |||||||

Vekst i TFP i privat sektor6 | 2,0 | 1,0 | 2,5 | 0,7 | 1,7 | 1,6 | 1,2 |

1 Startår 2011.

2 Timeverksproduktiviteten har her to komponenter: Kapitalintensitet og total faktorproduktivitet. Det er også mulig å skille ut bidrag fra andre innsatsfaktorer per timeverk, som humankapital, men det er ikke gjort i disse beregningene.

3 Beregnet som den delen av veksten i Fastlands-BNP som ikke forklares med volumvekst i timeverk og realkapital med fast vekt på henholdsvis 0,71 og 0,29. Det tilsvarer arbeidskraftens og realkapitalens gjennomsnittlige andel av brutto faktorinntekt i Fastlands-Norge i perioden 1970–2015.

4 Sysselsetting fra Nasjonalregnskapet, som inkluderer arbeidsinnvandrere på kostholdsopphold i Norge, i forhold til hele befolkningen som er bosatt.

5 20–66 år.

6 Beregnet som den delen av veksten i bruttoproduktet for privat sektor som ikke forklares med volumvekst i timeverk og realkapital med fast vekt på hhv. 2/3 og 1/3. Det tilsvarer arbeidskraftens og realkapitalens gjennomsnittlige andel av brutto faktorinntekt for disse bedriftene i perioden 1970–2015. Omfatter private og statlig eide bedrifter utenom sjøfart og petroleumsvirksomhet, regnet i faste basispriser.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Vekst i timeverksproduktiviteten kan igjen deles opp i bidrag fra økt kapitalintensitet og økt totalfaktorproduktivitet. Økt kapitalintensitet trakk produktiviteten betydelig opp på 1970- og 1980-tallet, da realinvesteringer som andel av BNP lå høyt i Norge sammenliknet med USA og store deler av Europa. Siden 1990-tallet har investeringene ligget omtrent på samme nivå som hos våre viktigste handelspartnere. Det reduserte investeringsnivået kan ses i sammenheng med skattereformen i 1992. Reformen bidro til en mer nøytral kapitalbeskatning, blant annet gjennom utvidelser av selskapskattegrunnlaget. Det medførte også at bedriftene måtte stille høyere krav til avkastning på realkapitalen. Det er derfor grunn til å anta at skattereformen bidro til lavere realinvesteringer enn en ellers ville fått, samtidig som den samfunnsøkonomiske avkastningen på kapitalen økte.

Bidraget fra økt kapitalintensitet har vært særlig lavt i perioden etter 2005. Etter finanskrisen kan usikkerhet om fremtidig inntjening ha gjort at bedriftene har holdt investeringene tilbake. Videre har en dreining fra tradisjonelt kapitalintensive næringer til tjenestesektoren påvirket investeringsnivået. Fram til 2060 er det anslått at total faktorproduktivitet vil vokse med 1,0 pst. årlig, og bidraget fra økt kapitalintensitet er anslått å utgjøre en større andel av produktivitetsveksten enn i perioden 1970–2015.

I Perspektivmeldingen 2013 ble veksten i BNP per innbygger anslått til 1,3 pst. for perioden 2012–2060. I denne meldingen anslås en gjennomsnittlig årlig vekst i BNP per innbygger på 0,8 pst. fram mot 2060. Det er knyttet betydelig usikkerhet til dette anslaget. Nedjusteringen er i stor grad knyttet til lavere anslått produktivitetsvekst. Total faktorproduktivitet i privat sektor er anslått å vokse med 1,2 pst. årlig, mens anslaget i perspektivmeldingen fra 2013 var 1,6 pst. Disponibel inntekt per innbygger vil også trekkes ned av lavere oljepriser og fondsavkastning.

I første halvdel av perioden 1970–2015 bidro utviklingen i bytteforholdet overfor utlandet og rente- og stønadsbalansen negativt til disponibel realinntekt, som derfor vokste langsommere enn BNP per innbygger. De seneste 20 år, og for perioden sett under ett, var det motsatt. Det skyldes bedringen av bytteforholdet overfor utlandet etter 1992, og mot slutten av perioden også økende inntekter fra Statens pensjonsfond utland. Det klart største bidraget til vekst i Norges disponible realinntekt siden 1970 kommer likevel fra verdiskapingen i fastlandsøkonomien.

6.3 Utsikter for produktivitetsutvikling fremover

Produktivitetsutviklingen i Norge må ta seg opp dersom levestandarden skal fortsette å øke fremover. Det er uenighet mellom økonomer om dagens teknologiutvikling vil være tilstrekkelig til å gi økt produktivitet og økonomisk vekst, eller om vi er inne i en periode med vedvarende svak vekst i produktivitet og inntekter. Enkelte økonomer, som Robert Gordon og Michael Spence, hevder at dagens svake produktivitetsvekst trolig vil vedvare, fordi ny teknologi ikke har maktet å skape vekst på samme måte som innovasjonene fra den første og andre industrielle revolusjon.

Andre, som Brynjolfsson og McAfee (2014), er mer optimistiske og er uenig i at det er avtakende utbytte av teknologiske innovasjoner. De mener at eksisterende kunnskap og utstyr kan kombineres på stadig nye måter slik at potensialet for vekstfremmende innovasjoner fortsatt vi øke. Brynjolfsson og McAfee mener at dagens teknologiske utvikling vil drive fram en ny vekstperiode og at en digital revolusjon har startet.

Bruk av ny teknologi og automatisering av arbeidsprosesser kan gi mer effektive produksjonsmetoder og frigjøre ressurser til andre deler av økonomien. Videre kan automatisering føre til at bedrifter flytter produksjon tilbake fra lavinntektsland, men det kan også bidra til at jobber blir borte i Norge. Det er drøftet i kapittel 6 i Produktivitetskommisjonens andre rapport.

Delingsøkonomi er et eksempel på hvordan teknologi kan bidra til at ressurser som er underutnyttet, blir tatt i bruk i større grad. Innenfor tjenesteytende næringer er det trolig et stort potensial for økt produktivitet gjennom økt bruk av roboter og ny teknologi. Bruk av «big data» er et eksempel på det. «Big data» er store og varierte mengder informasjon som oppdateres kontinuerlig. Gode analyser av tilgjengelige data kan bidra til innovasjoner og økt produktivitet i både offentlig sektor og i næringslivet. Ved å gi informasjon om utvikling i sanntid kan denne type data for eksempel brukes til å effektivisere produksjonsløsninger, transport og vakthold. «Big data» innebærer i stor grad å gjenbruke data til nye formål. Her kan det imidlertid oppstå personvernutfordringer.

En viktig del av veksten i produktiviteten kommer fra nye ideer om hva som skal produseres og hvordan det best kan gjøres. Produksjonen av nye ideer er avhengig av vår samlede kunnskap i dag. Teknologipessimister hevder at vi snart, om ikke allerede, har gått tom for ideene som i vesentlig grad bidrar til økt vekst. Erfaring kan derimot tilsi at ideene kan bygge på hverandre og dermed gi tiltakende utbytte og høyere vekst.

Hvis stadig flere jobber for å finne opp ny teknologi, kan det også veie opp for at det eventuelt blir mer krevende å komme på en banebrytende idé. Utdanning og forskning er viktig i så måte.

OECD (2014) mener verdens potensielle BNP-vekst kan avta fram mot 2060. Det henger sammen med antatt svakere vekst i forskning og utvikling i de fleste land. OECD anslår at total faktorproduktivitet i OECD-området vil falle fra om lag 1,1 pst. fram til 2030 til 1,0 pst. fram til 2040 og 0,9 pst. fram til 2050. OECD venter at svakere vekst langs den teknologiske fronten, avtagende effekter av ytterligere produktmarkedsreformer, og at det blir mindre å hente på å nærme seg teknologifronten for OECD-landene, vil bidra til å redusere TFP-veksten fremover. Den siste effekten er mest markert for fremvoksende økonomier. EU-kommisjonen lager også langsiktige fremskrivninger for EU-landene (og for Norge). Kommisjonen har lagt til grunn en TFP-vekst på 1 pst. og en langsiktig vekst i timeverksproduktiviteten på 1½ pst. for EU28 og for Norge.

De langsiktige fremskrivningene for norsk økonomi i denne meldingen er basert på en gjennomsnittlig årlig timeverksproduktivitet i privat sektor i fastlandsøkonomien på 1½ pst. i årene fremover, se tabell 6.1. Anslaget er på linje med det som forutsettes i OECD og EU, men høyere enn den gjennomsnittlige veksten de siste ti årene. Som påpekt over er det stor usikkerhet om fremtidig vekstpotensial.

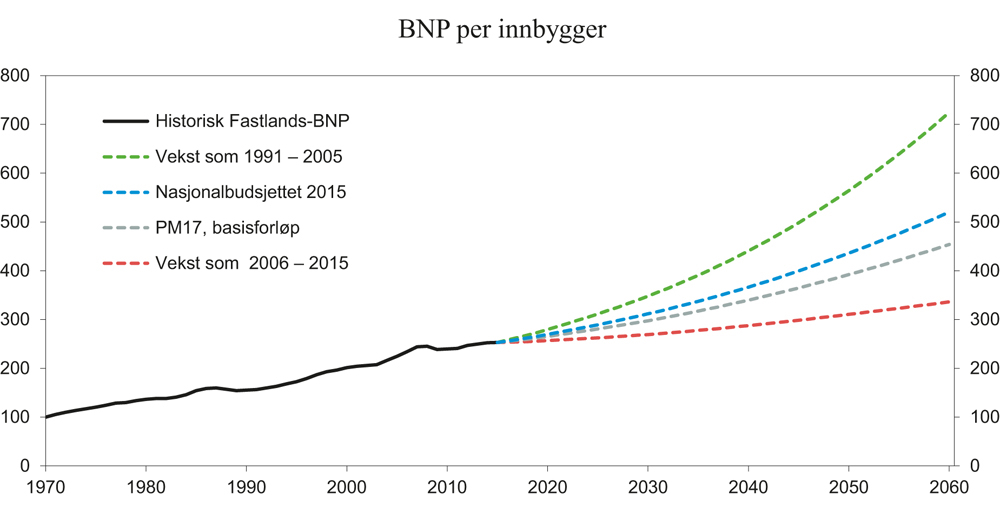

Figur 6.5 illustrerer virkningen av ulik vekst i produktivitet på velstandsutviklingen fremover. Den øverste linjen viser utviklingen i bruttonasjonalproduktet for Fastlands-Norge per innbygger dersom den gjennomsnittlige produktivitetsveksten perioden 2017–2060 blir som i perioden 1990–2005. Da vil inntektene øke med 280 pst. sammenliknet med basisåret 2016. Den grå linjen viser inntektsutviklingen i basisalternativet i denne meldingen. En produktivitetsvekst på 1½ pst. er høyere enn i perioden 2005–2015, men lavere enn anslått så sent som i Nasjonalbudsjettet for 2015. I basisalternativet øker inntektene med 80 pst. fram til 2060. Inntektsnivået i 2060 målt ved BNP per innbygger anslås 15 pst. lavere nå enn i Nasjonalbudsjettet for 2015. Den nederste kurven viser inntektsutviklingen dersom den svake produktivitetsveksten fra 2005 til 2015 videreføres. Her øker inntekten med bare 33 pst. fram mot 2060.

Figur 6.5 Utvikling i Fastlands-BNP per innbygger ved ulik produktivitetsvekst i årene fremover. Indeks.1970=100

Kilde: Statistisk sentralbyrå og Finansdepartementet.

6.4 Hva driver produktivitetsveksten?

Veksten i produktiviteten i et land påvirkes både av utviklingen ved den internasjonale teknologifronten og landets avstand til denne. Økonomiske og institusjonelle forutsetninger påvirker landets evne til å utnytte teknologi utviklet i andre land. Produktivitetskommisjonen (2015) peker på landets kunnskapskapital, konkurranse og regulering av innenlandske markeder og grad av internasjonalisering av økonomien som særlig viktige faktorer.

Et fleksibelt utdanningssystem som kan levere rett kompetanse til arbeidslivet er av stor betydning for utviklingen i produktiviteten. For eksempel blir det stadig viktigere å kunne utnytte mulighetene som kommer gjennom digitalisering, se avsnitt 6.5. Her spiller utdanningsystemet en viktig rolle.

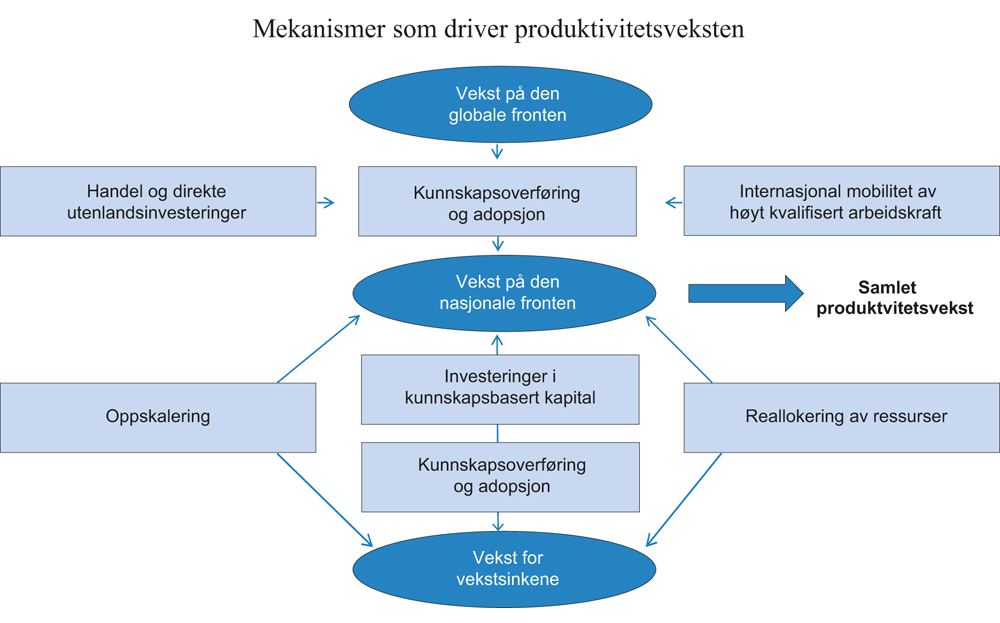

Figur 6.6 illustrerer hvordan teknologisk fremgang globalt og nasjonalt kan bidra til produktivitetsvekst gjennom kunnskapsoverføring.

Figur 6.6 Illustrasjon av mekanismer som driver produktivitetsveksten

Kilde: OECD (2015).

Konkurranse

Konkurranse bidrar til å fremme omstillinger og produktivitet. Det skjer både ved at eksisterende virksomheter omstiller seg og blir mer produktive og ved at mer produktive virksomheter vokser på bekostning av de mindre produktive. Graden av virksom konkurranse i et marked er nært knyttet til hvordan konkurranseloven er utformet og hvordan den håndheves. Konkurransepolitikken i Norges ser i hovedsak ut til å fungere godt. Det finnes imidlertid myndighetsbestemte unntak fra konkurranseloven og konkurransebegrensende reguleringer som svekker konkurransen. Eksempler er unntaket for samarbeid innen landbruk og fiske og unntak om samarbeid ved omsetning av bøker.

En aktiv konkurranse påvirker produktiviteten gjennom det Joseph Schumpeter kalte kreativ destruksjon. Det innebærer at de svakeste bedriftene utkonkurreres og at markedsandelene øker for de mer produktive bedriftene. En slik reallokering av ressursene gir en produktivitetsgevinst for samfunnet. For at det skal være lett å avvikle og starte opp selskaper er det viktig at lovverk og offentlige institusjoner legger til rette for effektiv avvikling og oppstart av bedrifter. I internasjonale undersøkelser av konkursregelverk kommer Norge godt ut. I OECD (2017) viser Raknerud og Iancu at en betydelig andel av produktivitetsveksten i Norge i perioden 1996 til 2014 kan forklares av etablering og avvikling av virksomheter, samt overflytting av arbeidskraft fra mindre til mer produktive virksomheter, se boks 6.3.

Avvikling av ulønnsomme bedrifter er en forutsetning for å frigjøre arbeidskraft til nye næringer. Samtidig kan det være krevende for dem som rammes når en bedrift går overende. Myndighetenes rolle kan likevel ikke være å støtte opp under bedrifter eller bransjer som går dårlig. På samme måte kan ikke staten beslutte hvilke næringer som er lønnsomme eller skal vokse fram. Det er næringslivet som driver fram produktiviteten gjennom lønnsomme investeringer.

Konkurranse kan videre bidra til å styrke produktiviteten gjennom å stimulere til innovasjon, omstilling og investeringer. I et marked med virksom konkurranse vil en markedsledende virksomhet som ikke greier å forsvare sin posisjon, presses ut av markedet når mer innovative konkurrenter kommer inn.

Virksom konkurranse kan også gi insentiver til å kommersialisere innovasjoner raskt. Aktører som ikke er utsatt for tilstrekkelig konkurranse, kan derimot ha insentiver til å vente med å lansere nye produkter i markedet fordi salg av nye produkter kan fortrenge salg av tidligere utviklede produkter og dermed redusere de samlede inntektene.

Det er store forskjeller på produktivitetsnivå og -vekst også for bedrifter innenfor samme næring. Dersom konkurransen er sterk og det ikke er for store barrierer for etableringer, bør selskaper med svakere produktivitet kunne hente inn forspranget til de mest effektive ved å kopiere teknologi og måter å jobbe på. Nyere analyser fra OECD viser at denne mekanismen har fungert dårlig siden årene før finanskrisen. Selskapene i front ser ut til å ha sterkere produktivitetsvekst enn de som henger etter, og forskjellene mellom selskapene ser ut til å øke. OECD peker på at manglende overføring av ressurser fra svake til sterke selskaper kan være én årsak til den svake produktivitetsveksten de senere årene. Lave renter kan ha bidratt til å gjøre det mindre kostbart for bankene å holde på dårlige kunder. Det kan igjen ha gjort det vanskeligere for andre bedrifter å få lån. En annen årsak til svak produktivitetsvekst kan være at vinneren i et markedssegment tar mer eller mindre hele markedet. Etableringen av slike naturlige monopoler kan gi sterk produktivitetsvekst og inntektsvekst for vinneren, men trolig lavere samlet produktivitetsvekst over tid.

Kunnskap

En sentral årsak til produktivitetsvekst er at næringslivet utvikler nye eller forbedrede produkter og prosesser eller tar i bruk innovasjoner utviklet av andre. En ny idé eller oppfinnelse blir ikke til en innovasjon som bidrar til produktivitetsutvikling og verdiskaping før den er kommet til praktisk anvendelse og skaper verdier.

I hvilken grad et land kan nyttiggjøre seg forskning utviklet i utlandet eller hjemme, vil avhenge av den samlede kunnskapsbasen. Tilgang på gode forskere og gode kunnskapsmiljøer vil legge til rette for utvikling av kunnskapsbasen. Også utforming av utdanningssystemet og nivået på investeringer i forskning og utvikling er viktig.

Samfunnets nytte av forskning og nye ideer avhenger videre av muligheten for kunnskapsspredning, både mellom forskningsinstitusjoner og næringslivet og mellom bedrifter. En åpen økonomi, høy grad av utenlandsinvesteringer og en mobil arbeidsstyrke legger til rette for det.

Som en liten økonomi har ikke Norge kapasitet til å ligge teknologisk i front innenfor alle sektorer. Land som ligger bak teknologifronten på ett eller flere områder vil tjene på å ta i bruk teknologi som er utviklet i andre land. Dermed vil landene bak fronten etter hvert nærme seg teknologifronten. Figur 6.2 foran illustrerer effekten av denne konvergensen på produktivitetsutviklingen mellom Norge og resten av Europa i etterkrigstiden og fram til midten av 1970-tallet.

Muliggjørende teknologier er en av seks langsiktige prioriteringer i regjeringens langtidsplan for forskning og høyere utdanning. En satsing på IKT, bioteknologi og nanoteknologi er et viktig bidrag for å lykkes med omstilling. Muliggjørende teknologier er innsatsfaktorer i utviklingen av nye produkter og ny industri. Utviklingen av slik teknologi kan bidra til nye løsninger, for eksempel for matproduksjon, energieffektivitet, samferdsel og helse- og omsorgstjenester.

Åpenhet mot utlandet

Internasjonalisering gjennom handel, utflytting av produksjon, utenlandsinvesteringer og migrasjon er kilder til konkurranse, større markeder og teknologiadopsjon. Alle disse faktorene legger til rette for internasjonal kunnskapsoverføring og produktivitetsvekst.

Forskning viser at internasjonalisering er positivt for bedriftenes lønnsomhet og at de minst produktive bedriftene typisk kun leverer til hjemmemarkedet. De mer produktive eksporterer, mens de aller mest produktive foretar direkte investeringer i utlandet. En forklaring er at det er betydelige faste kostnader knyttet til å eksportere og operere internasjonalt. Kun de gode klarer å ta disse kostnadene. Ved eksport av varer og tjenester øker bedriftene sin markedsstørrelse og kan utnytte stordriftsfordeler i produksjonen. Sammen med sterkere konkurransepress kan det gi økt produktivitet og lønnsomhet.

Det betyr at en prosess der en lar de mindre produktive bedriftene bli nedlagt og lar ressurser flyttes til de mer livskraftige, er bra for samlet produktivitet. Det å åpne opp for handel kan dermed gi produktivitetsgevinster.

I Norge er enkelte produkter og næringer helt eller delvis skjermet mot utenlands konkurranse gjennom offentlig regulering eller næringsstøtte. Det gjelder særlig landbruket, men også næringer som fiske, sjøfart og deler av næringsmiddelindustrien. Det kan være ulike årsaker til at det finnes slike ordninger. Et eksempel er distriktshensyn. Næringsstøtte som ikke korrigerer markedssvikt, vil samtidig gi et samfunnsøkonomisk tap fordi ressursene ikke benyttes der de kaster mest av seg. Tapet forsterkes av at støtten må finansieres av skatter.

Tall fra OECD viser at norsk jordbruk er blant de mest beskyttede i OECD-området. Importvernet for jordbruket påvirker ikke bare produksjonen av jordbruksvarer, men også konkurranse, struktur og effektivitet i resten av verdikjeden. Produktivitetskommisjonen pekte blant annet på at timeverksproduktiviteten i næringsmiddelindustrien har falt gjennom det siste tiåret og bidratt til å trekke samlet produktivitet ned. Et lite og skjermet norsk marked begrenser mulighetene til å utnytte stordriftsfordeler i næringsmiddelindustrien og til etablering av utenlandske konkurrenter i foredling og detaljhandel.

Urbanisering

Studier om byers betydning viser at det er sterk sammenheng mellom produktivitet og urbanisering. Storbyregioner gir i utgangspunktet gode betingelser for kunnskapstunge næringer, noe som blant annet er illustrert av høye investeringer i forskning og utvikling og høy andel sysselsatte med høyere utdanning. I Norge er produktiviteten i næringslivet høyest i urbaniserte områder. Urbanisering er dels et resultat av økt produktivitet og dels en faktor som kan fremme produktivitetsvekst. En økende andel av Norges befolkning bor i store og mellomstore byregioner, se kapittel 10. Hvordan byene og byregionene utvikler seg, har derfor stor betydning for den økonomiske utviklingen.

Boks 6.3 Betydning av god allokering av ressurser

I OECD (2017) Business Dynamics and Productivity benytter Raknerud og Iancu mikrodata for norske aksjeselskap (inkl. offentlig eide selskaper) i fastlandsøkonomien til å dekomponere samlet vekst i produktivitet. Forfatterne skiller mellom fem kilder til produktivitetsvekst: bedriftsspesifikk vekst, reallokeringer mellom bedrifter innad i samme næring, reallokering mellom næringer, bedriftsetablering og bedriftsavvikling. Bidraget til samlet produktivitetsvekst fra reallokering av arbeidskraft skjer ved at ansatte beveger seg mellom bedrifter med ulikt produktivitetsnivå. Hvis en ansatt flytter fra en bedrift med lav produktivitet til en bedrift i samme næring med høyere produktivitet, vil det gi et positivt bidrag til samlet produktivitet, selv om det ikke er noen bedriftsspesifikk produktivitetsvekst. Denne reallokeringen kan skje mellom bedrifter i samme næring eller mellom næringer.

Effekten av bedriftsetablering og -avvikling på samlet produktivitet avhenger av de etablerende og avviklende bedriftenes produktivitetsnivå sammenliknet med gjennomsnittet av bedriftene i sektoren. Bedriftsavvikling vil ha en positiv effekt så lenge bedriftene som avvikles har et lavere produktivitetsnivå enn gjennomsnittet av bedriftene. Motsatt vil nyetableringer trekke opp dersom de har høyere produktivitetsnivå enn gjennomsnittet.

Vekst i timeverksproduktiviteten som ikke henger sammen med reallokeringer, har Raknerud og Iancu kalt bedriftsspesifikk vekst. Denne veksten kan skyldes økt verdiskaping i bedriftene (for gitt faktorinnsats) som følge av andre endringer enn reallokeringer. Veksten kan for eksempel komme av omstruktureringer, bruk av ny teknologi, endring i ledelse mv.

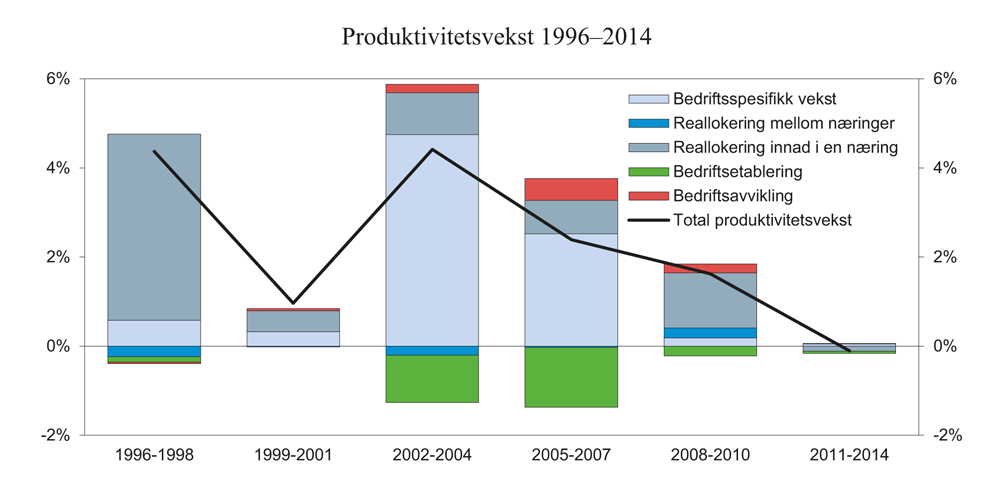

De ulike kildene til vekst i produktivitet er vist ved søylene i figur 6.7. Den heltrukne kurven viser årlig produktivitetsvekst gjennom perioden 1996–2014. Figuren viser at reallokering av arbeidskraft innad i næringer er viktigere for den samlede produktivitetsveksten enn reallokeringer mellom næringer. En årsak kan være at arbeidskraften har næringsspesifikke egenskaper som gjør den mest verdifull innenfor samme næring.

Figur 6.7 Dekomponert produktivitetsvekst i fastlandsøkonomien1

1 Dekomponert i bidrag fra reallokering av arbeidskraft innad og mellom næringer, bedriftsetablering- og avvikling og bedriftsspesifikk vekst.

Kilde: OECD (2017).

Når det gjelder den relative betydningen av de ulike kildene til produktivitetsvekst, ser vi at i perioden 1996–1998 var reallokering av arbeidskraft mellom bedrifter i samme næring den viktigste kilden til samlet produktivitetsvekst, mens fra 2002 til 2007 var produktivitetsveksten internt i bedriftene den dominerende kilden. Figur 6.7 illustrerer at bedriftsavvikling bidrar positivt til veksten, i tråd med det man kan forvente. Bedrifter som legges ned er i gjennomsnitt mindre produktive enn foretak som overlever. Hva gjelder betydningen av bedriftsetableringer er bildet mindre intuitivt. I perioden 2002–2007 trekker etablering av nye bedrifter produktivitetsveksten samlet sett betydelig ned. Det siste virker å være i strid med konvensjonell teori om kreativ destruksjon, dvs. at gamle foretak erstattes av nye og mer produktive foretak. Raknerud og Iancu viser at sterk sysselsettingsvekst i nye foretak innenfor tjenestenæringer som transport og lagring samt forretningsmessig tjenesteyting (herunder særlig bemanningsselskaper) bidro til å redusere samlet produktivitetsvekst i perioden 2002–2007. Mye av sysselsettingsveksten i disse næringene kom som arbeidsinnvandring fra andre skandinaviske land og nye EU-land etter EU-utvidelsen i 2004. Raknerud og Iancu beregner at denne effekten bidro til å redusere produktivitetsveksten med om lag ett prosentpoeng årlig i perioden 2002–2007. Arbeidsinnvandring kan imidlertid ikke forklare den sterke nedadgående produktivitetsveksten i Fastlands-Norge gjennom perioden 2005–2014 (se den heltrukne kurven i figur 6.7).

6.5 Teknologisk utvikling og økonomiens evne til å møte omstillingsutfordringer

Det foregår en kontinuerlig endring i næringslivet ved at eksisterende bedrifter legges ned og nye oppstår. Omstillinger skjer mellom bedrifter i samme næring og mellom bransjer. Om lag ¼ million jobber, eller 10 pst. av arbeidsplassene, forsvinner i Norge hvert år og minst like mange kommer til. I tillegg skifter mange jobb.4 Det er om lag som i andre vestlige land. Ny teknologi kan gjøre at grunnlaget for en næring blir borte, men også at nye næringer dukker opp.

Bedrifter med lav produktivitet har størst sannsynlighet for å bli nedlagt, og det skjer kontinuerlig en reallokering av jobber og arbeidstakere fra de mindre til de mer produktive bedriftene. Likevel observeres store og vedvarende forskjeller i produktivitet mellom regioner og mellom bedrifter innenfor samme næring. Potensialet for å oppnå produktivitetsgevinster ved at arbeidskraft flytter til de mest produktive bedriftene kan derfor være stort.

Faktorer som ledelse, kapitalutstyr, kunnskapsspredning og lokalisering har betydning for bedrifters produktivitetsutvikling. Det kan være store forskjeller i en eller flere av disse faktorene mellom bedrifter i samme næring. Det innebærer at det kan være muligheter til å forbedre produktiviteten ved å nærme seg bedriftene ved fronten.

Bedre bruk av arbeidskraften

Gjennom omstillinger gjøres arbeidskraftressurser tilgjengelig, og disse kan flyttes til nye, og potensielt mer produktive, arbeidsplasser. Reguleringer kan påvirke hvor fleksibel arbeidskraften er. Eksempler på lover og regler som har innvirkning på hvor mobil arbeidsstyrken er, er tariffbestemmelser, regler for bruk av vikarer og regulering av lønns- og arbeidsvilkår. Hvor effektivt arbeidskraften allokeres mellom bedrifter, er også knyttet til søke- og flyttekostnader. God infrastruktur og velfungerende bo- og arbeidsmarkedsregioner vil påvirke hvor lett arbeidskraft kan flytte fra ett område til et annet. Videre kan innretningen av pensjonssystemet påvirke hvor mobil arbeidskraften er mellom privat og offentlig sektor. Dagens pensjonsordninger kan hindre mobilitet, fordi verdien av opptjente rettigheter påvirkes av om man bytter jobb eller ikke.

Ved lang tids arbeidsledighet kan man risikere å tape nødvendig kunnskap eller bli hengende etter den kunnskapsutviklingen som skjer i bedriften og næringen man var ansatt i. På lengre sikt kan svak omstillingsevne føre til at ressurser låses inne i virksomhet med lav produktivitet og lav lønnsevne eller at produksjonsressurser blir gående ledig. Langvarig arbeidsledighet eller overgang til helserelaterte ytelser er eksempler på det. Det er en reell fare for at enkelte faller varig ut av arbeidsmarkedet slik at arbeidsstyrken reduseres. Flere norske studier har sett på hva som skjer med personer som mister jobben ved oppsigelser og bedriftsnedleggelser. Salvanes (2017) viser at andelen som faller varig ut av arbeidsstyrken er betydelig høyere blant de som mister jobben, se boks 6.4.

At befolkningen blir eldre er relevant for produktiviteten på flere måter. Produktiviteten for den enkelte kan svekkes av rene fysiologiske grunner. På den annen side kan erfaring være viktig i mange yrker. Dersom ny teknologi eller andre forhold gjør det nødvendig med ny kompetanse kan det være rimeligere for arbeidsgiverne å skaffe seg kompetansen ved å ansette yngre arbeidere enn å investere i kompetansen til eldre arbeidstakere. Gunstige tidligpensjonsordninger kan øke faren for at eldre arbeidstakere blir skjøvet ut av arbeidslivet når kravene til kompetanse blir høyere. Sammensettingen av offentlig konsum og investeringer kan også tenkes å endre seg når befolkningen blir eldre (høyere investeringer i tjenester som helse og omsorg, og mindre i undervisning og infrastruktur). Dette kan trekke ned den samlede produktivitetsveksten.

Digitalisering

Økonomien er i kontinuerlig endring. Hvilke faktorer som er viktigst for produktivitetsutviklingen endrer seg over tid. Lenge var det økt utdanning som særlig ble vurdert å være viktigst for veksten i produktiviteten. I de senere årene har betydningen av ny teknologi blitt trukket fram som særlig viktig. Internasjonale organisasjoner, som World Economic Forum, kaller tiden vi er inne i «den fjerde industrielle revolusjonen». Det pekes på at endringene vi ser i dag ikke er drevet av store teknologiske utviklinger i seg selv, men en overgang til nye systemer innenfor en digital infrastruktur. Allerede nå ser vi at innsamling og videreutvikling av store datamengder påvirker informasjonsflyten i samfunnet og hvordan selskaper og individer tar sine valg. En teknologisk utvikling i retning av en mer digitalisert hverdag påvirker dermed etterspørselen etter og produksjonen av varer og tjenester. En rekke selskaper som baserer sin forretningsmodell på digitale løsninger og plattformer, har vokst fram de senere årene.

Digitalisering kan føre til bortfall av arbeidsplasser, men historisk har man sett at arbeidslivet i stor grad har møtt denne utviklingen gjennom omstillinger. Selv om arbeidsplasser har blitt endret, har det ikke blitt færre jobber. Teknologisk utvikling har bidratt til høyere produktivitet og mer lønnsomme arbeidsplasser.

Digitaliseringen kan likevel tvinge fram endringer i arbeidslivet. Hvis omstillingene skjer mellom veldig ulike bransjer eller mellom virksomheter som er lokalisert langt fra hverandre, kan kravet til omskolering og geografisk mobilitet blant arbeidstakerne øke og omstillingskostnadene bli større både for den enkelte og for samfunnet. Det er derfor viktig at samfunnet legger til rette for å nyttiggjøre seg arbeidskraften som frigjøres.

Omstillingsdyktige bedrifter og individer er en forutsetning for veksten i produktiviteten fremover. I en stadig mer digitalisert verden vil vår evne til å ta i bruk og videreutvikle ny teknologi bli særlig viktig. Ifølge EUs digitale økonomi- og samfunnsindeks for 2016 ligger Norge i front i EØS-området når det kommer til bruk av internett i befolkningen, og vi er også langt fremme på digitale offentlige tjenester for individer og næringslivet. I World Economic Forums Networked Readinesss Index, som skal si noe om lands evne til å nyttiggjøre seg ny teknologi og digitalisering, kommer Norge på fjerdeplass av 139 land, kun slått av Singapore, Finland og Sverige.

Boks 6.4 Svakere omstillingstakt?

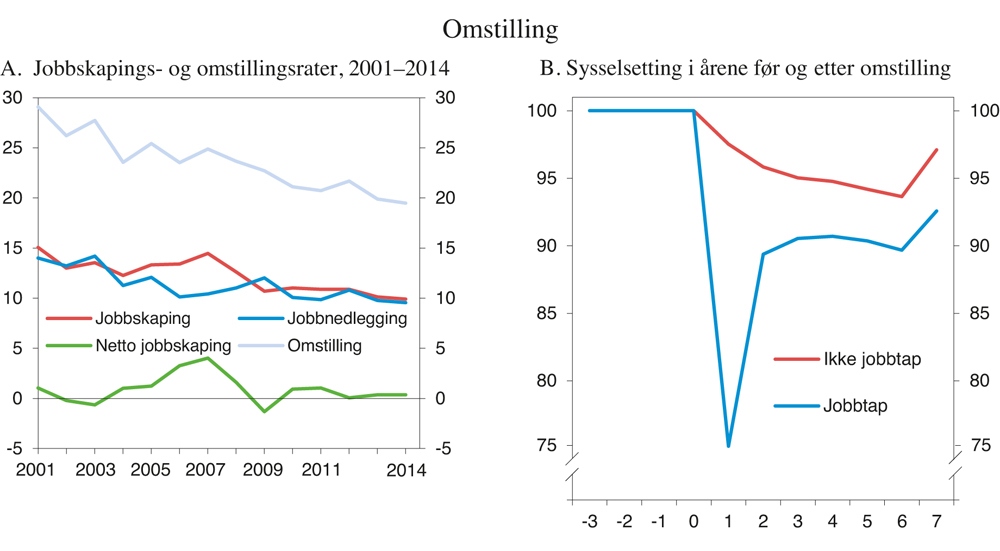

Salvanes (2017) har sett på omstillingstakt og kostnadene ved omstillinger i årene før og etter finanskrisen i 2008. Han definerer omstillingsraten som summen av hvor mange jobber som faller bort og hvor mange nye som kommer til hvert år i prosent av det samlede antall jobber. Figur 6.8A viser at omstillingsraten har vært fallende gjennom hele perioden 2001–2014. Etter finanskrisen er det særlig nedgang i jobbskapingen som trekker omstillingsraten ned. Det er positivt for produktivitetsutviklingen at lavproduktive jobber faller bort mens mer produktive kommer til. En lavere omstillingstakt kan derfor ha bidratt til å trekke veksten i produktivitenen ned. Salvanes ser også på hva som skjer med arbeidsmarkedstilknytning og lønn for dem som mister jobben når bedrifter legges ned. Den største effekten er at andelen som faller ut av arbeidsstyrken er betydelig høyere blant dem som mister jobben, se figur 6.8B. Derimot viser resultatene at bedriftsnedleggelse har mindre effekt på lønn på lengre sikt enn hva man har funnet i f.eks. USA.

Figur 6.8 Omstilling. Prosent av arbeidsstyrken

Kilde: Salvanes (2017).

Boks 6.5 Hva kan Norge lære av andre land?

Inntektsnivået i Norge er blant verdens høyeste. Selv om vi har vært heldige med vår tilgang på naturressurser, skyldes det høye inntektsnivået hovedsaklig at vi har utnyttet ressursene godt. Produktivitetsnivået i Norge er høyt sammenliknet med mange andre land. Vi kommer også godt ut i en rekke internasjonale sammenlikninger av konkurransekraft. I Verdensbankens rapport Doing Business 2017 er Norge rangert som nummer seks når det gjelder hvor lett det er å starte og drive virksomhet.

Likevel kan vi ha mye å hente på å utnytte ressursene enda bedre. Norge havner for eksempel på en 43. plass av 138 land når det gjelder behandling av byggekontrakter. I Word Economic Forums nyeste konkurransekraftundersøkelse skårer Norge dårlig på infrastruktur (særlig veistandard) selv om Norge samlet sett gjør det bra.

Også OECD gjennomfører referansetestinger der formålet er å kartlegge forskjeller mellom land på områder som er viktige for vekst og produktivitet. I disse gjennomgangene kommer Norge dårlig ut innen utdanning og samferdsel, særlig målt i forhold til ressursene som brukes i disse sektorene.

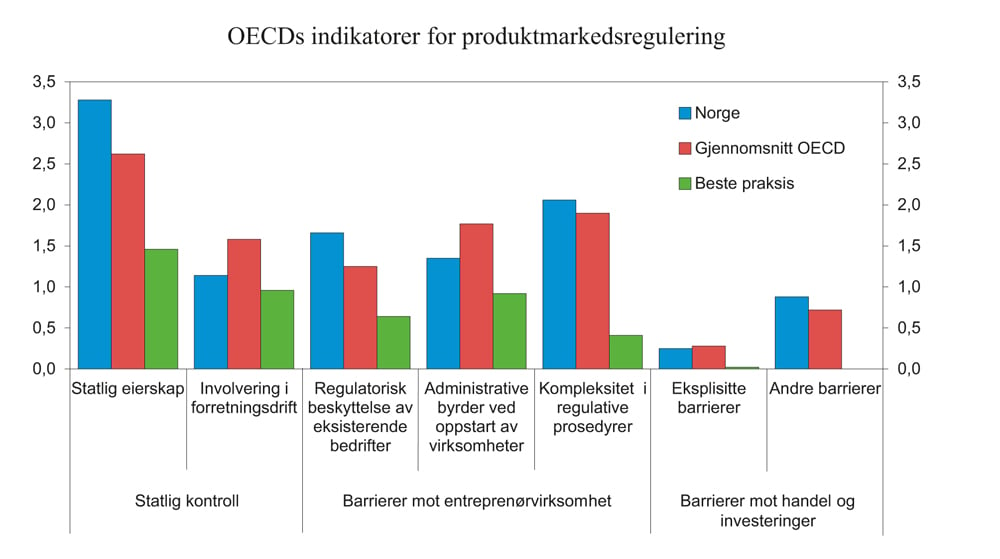

Figur 6.9 Norske resultater i OECDs indikatorer for produktmarkedsreguleringer. 2013

Kilde: OECD.

Figur 6.9 viser OECDs indikatorer for produktmarkedsreguleringer på noen områder som kan være viktig for konkurranse og vekst. Samlet ligger Norge nær gjennomsnittet i OECD, men indikatorene viser at det er flere områder der norske reguleringer ligger et godt stykke fra beste praksis. Det gjelder for eksempel reguleringer som beskytter eksisterende bedrifter. Når eksisterende bedrifter er beskyttet av regelverk som gjør det vanskelig å etablere nye virksomheter (for eksempel drosjer, post, elforsyning og fiske), kan det hindre effektiv konkurranse og ressursutnyttelse.

Ifølge beregninger gjort av OECD og IMF kan produktivitetsgevinstene ved å nærme seg beste praksis være betydelige. Produktivitetskommisjonen understreket også dette. Redusert statlig eierskap, reduserte etableringsbarrierer, økt konkurranse og økt åpenhet mot utlandet var blant områdene kommisjonen la vekt på.

Referansetesting kan være nyttig for å avdekke mulige viktige områder for reformer. For å kunne bruke resultatene i politikkutformingen kreves det at man går dypere inn i hva avvik fra beste praksis skyldes, og hva forskning kan gi av veiledning om hvilke tiltak som er mest effektive.

6.6 Betydningen av den økonomiske politikken og gode institusjoner

Gode rammevilkår i privat sektor og mobilitet i arbeidsmarkedet er viktig for de omstillingene norsk økonomi står overfor. Mobilitet i arbeidsmarkedet er viktig for at talent kan utvikles og anvendes best mulig. Reguleringer må utformes slik at man unngår innlåsing av arbeidskraft eller bedrifter, og legge til rette for at nye bedrifter kommer til. Næringspolitikk og reguleringer må fremme, ikke hemme, omstillinger.

Myndighetenes rolle kan ikke være å støtte opp under bedrifter eller bransjer som går dårlig. På samme måte er det umulig for staten å beslutte hvilke næringer som er lønnsomme eller skal vokse fram. Produktiviteten må drives fram fra næringslivet. Næringslivet må finne de lønnsomme investeringene, og endre sin virksomhet fra det som ikke er lønnsomt til det som er lønnsomt.

Den økonomiske politikken skal understøtte en balansert økonomisk utvikling, med god ressursutnyttelse. Det er knyttet velferdstap til store svingninger i produksjon og sysselsetting. En politikk for en stabil økonomisk utvikling skal bidra til at husholdninger, bedrifter og offentlig forvaltning effektivt kan møte uforutsette hendelser. Politikken bør søke å forebygge ubalanser som har sin rot i innenlandske forhold, samtidig som økonomien gjøres i stand til å møte forstyrrelser som kan komme utenfra.

Et godt skattesystem er et av de viktigste virkemidlene det offentlige rår over for å legge til rette for høy produktivitet. Skattesystemet bør i størst mulig grad likebehandle ulike næringer, investeringer og eieformer. Skattesystemet bør innrettes slik at det ikke bidrar til å låse ressurser inne i uproduktive virksomheter. Kombinasjonen av brede skattegrunnlag, lave skattesatser og skattemessig likebehandling av næringer, virksomheter og investeringer vil bidra til at ressursene utnyttes best mulig.

Tilgang til kapital er en nødvendig forutsetning for omstilling og utvikling av næringslivet. Et velfungerende kapitalmarked vil bidra til at kapitalsøkere effektivt kobles med kapitaleiere som ønsker å investere sin kapital. Hvor effektivt kapitalsøkere kobles med dem som besitter kapital, avhenger blant annet av investorers og långiveres tilgang til informasjon om forventet lønnsomhet og risiko. Konkurransen mellom tilbyderne og i hvilken grad kapitalen er mobil over landegrenser og regioner, er også av betydning. Myndighetene spiller en viktig rolle i å legge til rette for effektive kapitalmarkeder gjennom å sørge for finansiell stabilitet og bidra til at aktørene i markedet har tillit til det finansielle systemet. Staten er også en betydelig aktør i kapitalmarkedet gjennom både det direkte eierskapet og ulike virkemidler som f.eks. såkornfond, lånekapital og investeringsselskaper. Store selskaper med god lønnsomhet har gjerne tilgang til kapital fra flere kilder, både nasjonalt og internasjonalt. Små og mellomstore bedrifter kan i større grad være avhengig av å hente inn egenkapital eller lån i Norge, ofte regionalt eller lokalt, og tilgangen til kapital kan være mer utfordrende. Det reiser spørsmålet om hvorvidt koblingen mellom kapitaleiere og kapitalsøkere kan bli bedre.

Det er mange kilder til innovasjon i næringslivet. Innovasjon er ofte kunnskapsbasert og kan bygge på forskning og utviklingsarbeid (FoU), men kan også være erfaringsbasert. Det er ingen direkte sammenheng mellom nivået på FoU-utgifter og økonomisk vekst. For at den forskningsbaserte kunnskapen skal styrke vekstevnen i økonomien, må resultatene gi grunnlag for innovasjon som er samfunnsøkonomisk lønnsom.

Kvaliteten på samfunnets institusjoner er en viktig faktor for å forklare forskjeller mellom rike og fattige land (Acemoglu og Robinson (2012)). Høy produktivitetsvekst krever institusjoner som fremmer innovasjon og konkurranse. Omvendt vil svake institusjoner hemme økonomisk vekst. Internasjonale sammenlikninger viser at Norge har gode samfunnsinstitusjoner.

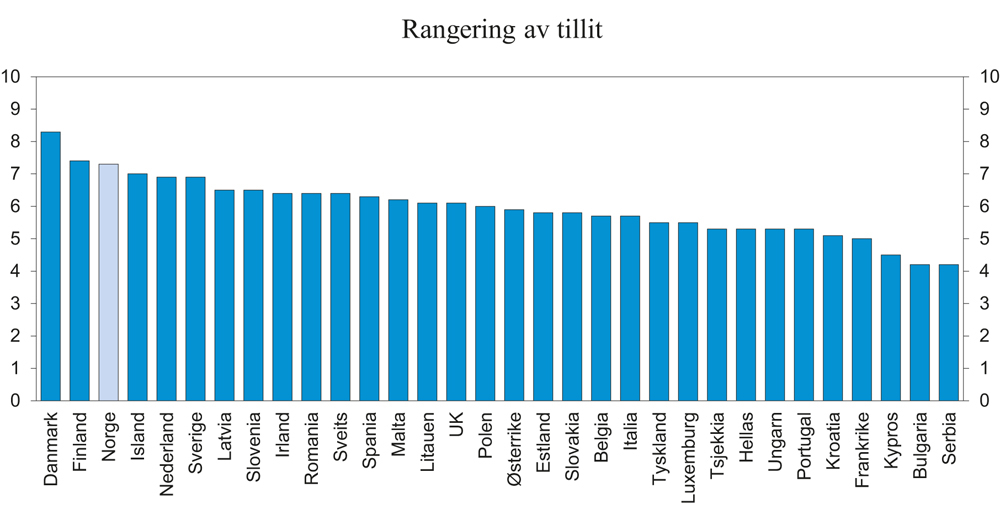

Gjennomgående har folk høy tillit til hverandre og til myndighetene, og til at avtaler blir etterlevd og kontrakter oppfylt. Flere studier har vist en positiv sammenheng mellom tillit og økonomisk vekst. Figur 6.10 sammenlikner tillit i EU og EFTA-landene, og Norge oppnår en høy skår, kun slått av Danmark og Finland. Tilliten mellom sentrale aktører i norsk økonomi, ikke minst mellom myndighetene og partene i arbeidslivet, har bidratt til god beslutningsdyktighet over tid.

Figur 6.10 Gjennomsnittlig rangering av tillit til andre1, 2013

1 Målt som gjennomsnittet av individuell rangering på en skala fra 0 (ingen tillit) til 10 (full tillit).

Kilde: Eurostat.

6.7 Regjeringens strategi

Produktivetsutviklingen i Norge fra 2005 til 2015 har vært bekymringsfull. Små forskjeller i nivået på produktivitetsveksten vil over år gi store forskjeller i levestandard. For å kunne videreføre og utvikle velstand og velferd må produktivitetsveksten tilta både i privat og offentlig sektor.

Regjeringen vil særlig peke på følgende elementer som viktige for å bidra til høy produktivitets- og velstandsvekst:

Høy kompetanse. Å ta i bruk nye produksjonsmetoder og effektivisere produksjon krever høy kompetanse. Et godt utdanningssystem og høy forsknings- og utviklingsinnsats er derfor avgjørende.

God omstillingsevne. Vekst forutsetter evne til omstilling både internt i bedrifter og for den enkelte arbeidstaker. Det krever en arbeidsstyrke som er mobil mellom bedrifter, næringer og geografiske områder.

En effektiv næringspolitikk. Offentlige reguleringer må utformes slik at en unngår innlåsing av arbeidskraft eller bedrifter, og legger til rette for at nye bedrifter kommer til.

Legge til rette for digitalisering. Digitalisering kan styrke næringslivets konkurranseevne og samfunnets samlede produktivitet. Regjeringen vil legge til rette for digitalisering gjennom gode, tilpassede rammebetingelser og ved å fjerne hindringer for digitalisering.

En åpen økonomi. Selv om Norge er i front når det gjelder teknologisk utvikling på enkelte områder, skjer det aller meste av teknologiutviklingen utenfor landets grenser. En åpen økonomi og et høyt kompetansenivå bidrar til at Norge kan dra nytte av denne utviklingen.

Effektiv konkurranse. Konkurranse fremmer mer effektiv produksjon, både i privat og offentlig virksomhet.

Et godt skattesystem. Kombinasjonen av brede skattegrunnlag, lave skattesatser og skattemessig likebehandling av næringer, virksomheter og investeringer vil bidra til at ressursene utnyttes best mulig. Skattesystemet bør utformes slik at det gir insentiver til å skape verdier og lønnsomme arbeidsplasser.

God infrastruktur. Effektiv ressursutnyttelse avhenger av god kvalitet på infrastruktur som veier, jernbane, kraftnett, telenett, bredbånd og vannforsyning.

Effektive kapitalmarkeder. Tilgang til kapital er en nødvendig forutsetning for omstilling og utvikling av næringslivet. Kapitalmarkedet må være velfungerende og bidra til at kapitalsøkere effektivt kobles med kapitaleiere som ønsker å investere sin kapital.

Fotnoter

Paul Krugman (1994). The Age of Diminished Expectations.

Produktivitet er her og i mesteparten av kapittelet angitt som timeverksproduktivitet, som måler produksjon per enhet arbeidsinnsats. Mesteparten av veksten i timeverksproduktivitet kommer fra økt total faktorproduktivitet (TFP), som blant annet omfatter økt kompetanse hos de ansatte og bedre kvalitet på kapitalutstyret. Rent teknisk beregnes TFP som en restfaktor. Timeverksproduktiviteten tiltar også når kapitalintensiteten øker.

NOU 2015: 1, Produktivitetskommisjonens første rapport. Kapittel 4.

Salvanes (2017).