1 Differensiert MVA på kinobilletter – en gjennomgang av følgene ved innføringen av kulturmoms på kinobilletter 1. januar 2005

Av Arild Kalkvik, PricewaterhouseCoopers

1.1 Innledning

1.1.1 Bakgrunn og formål med notatet

PricewaterhouseCoopers, ved seniorrådgiver Arild Kalkvik, er av Finansdepartementet blitt engasjert for å foreta en gjennomgang av følgene ved innføringen av differensiert MVA på kinobilletter 1. januar 2005.

Merverdiavgiftsreformen i 2001 innførte en generell avgiftsplikt ved omsetning av tjenester. Det er imidlertid omfattende unntak fra merverdiavgiftsplikten på kultur- og idrettsområdet, og de mange unntakene har gjort regelverket komplisert. Dette var bakgrunnen for at Regjeringen ved kongelig resolusjon av 1. desember 2006 oppnevnte et utvalg (Kulturmomsutvalget) som skal vurdere merverdiavgiftsregelverket på kultur- og idrettsområdet, samt for frivillig sektor. I samsvar med mandatet er et hovedformål med denne utredningen å legge til rette for et mer oversiktlig og helhetlig regelverk som gir mindre byråkrati og lavere administrative kostnader. Som ledd i dette arbeidet er Kulturmomsutvalget særlig bedt om å vurdere en utvidelse av merverdiavgiftsplikten innen kultur og idrett. Kulturmomsutvalget skal beregne endringer i statens inntekter og økonomiske virkninger for aktører som blir berørt av en eventuell utvidelse av merverdiavgiftsgrunnlaget. Utredningen skal foreligge innen utgangen av 2007.

Fram til 2005 var kino- og filmbransjen utenfor merverdiavgiftssystemet på lik linje med flere andre tjenester på kultur- og idrettsområdet. Unntaket var, som for annen kulturvirksomhet, krevende for de delene av bransjen som hadde både avgiftspliktig og ikke-avgiftspliktig virksomhet (delte virksomheter). For slike virksomheter måtte inngående merverdiavgift fordeles mellom avgiftspliktig og ikke avgiftspliktig virksomhet. Etter at den generelle kompensasjonsordningen for kommunesektoren ble innført 1. januar 2004 bidro også unntaket til en forskjellsbehandling mellom ulike kinoer ettersom kommunale kinoer fikk refundert sine merverdiavgiftsutgifter, mens privateide og kommunale AS kun fikk fradrag for den delen av driften som var knyttet til avgiftspliktig virksomhet.

Fra 1. januar 2005 ble kinoframvisning innlemmet i merverdiavgiftssystemet med redusert sats. Samtidig ble det innført avgiftsplikt med full sats for produsenter og distributører.

Som ledd i Kulturmomsutvalgets arbeid ønsker oppdragsgiver en evaluering av hvordan kino- og filmbransjens innlemmelse i merverdiavgiftssystemet har slått ut. Det bes om at oppdragstaker ser på de ulike delene av bransjen, det vil si kinoene, distributørene og filmprodusentene, og forsøker å tallfeste betydningen av endringen, samt beskrive erfaringer med den nye ordningen. Det ønskes også at oppdragstaker kartlegger fordelingsvirkningene av endringen – har den slått ulikt ut for ulike virksomheter? Dessuten ønsker oppdragsgiver at en ser på virkninger for publikum, herunder utvikling i billettpriser, besøkstall mv. Det bes i tillegg om at det foretas en kartlegging av hvilke administrative lettelser omleggingen har medført for de ulike delene av bransjen.

1.1.2 Arbeidsmetode

Notatet er basert på tilbakemelding fra kinoer, distributører og filmprodusenter, som gjennom en spørreundersøkelse, utført i perioden medio september til utgangen av oktober, hvor de aktuelle problemstillinger ble forsøkt belyst. Undersøkelsene er gjennomført i samarbeid med FILM&KINO for kinoene, Norske Filmbyråers Forening for kinofilmdistributørene og Norske Film og TV Produsenters Forening for produsentene.

Da responsen var relativt lav blant produsentene og distributørene, har PricewaterhouseCoopers også hentet inn data og tilbakemeldinger gjennom offentlige regnskapsdata og intervjuer med representanter for utvalgte selskaper i hver gruppe i utvalget.

Blant kinoene var tilbakemeldingen meget god, hvor hele 90 kinoer (inkludert kinokjeder, som dekker flere geografisk spredte kinoer) svarte på undersøkelsen. Dette utgjør rundt en tredjedel av kinoene i Norge.

Blant distributørene svarte 7 selskap helt eller delvis på undersøkelsen. Dette tilsvarer like over 40 % av distributørene som mottok undersøkelsen.

Blant de 50 produsentene som fikk undersøkelsen tilsendt kom det mange tilbakemeldinger fra medlemmer som kun produserer oppdragsfilm, reklamefilm og produksjoner for fjernsyn. 15 selskaper har helt eller delvis svart på spørsmålene. Trekker en fra de som har gitt tilbakemelding om at de ikke opererer innenfor de aktuelle segmentene var svarprosentene på rundt 30 %.

Gjennomgangen starter med en gjennomgang av de estimat som ble gjort i 2003 og 2004, i forkant av reformen. Enkelte av tallene er forsøkt oppdatert, da enkelte av rammevilkårene har endret seg. Eksempelvis har MVA-satsen økt fra 7 % til 8 %.

Deretter ser en på de økonomiske følgene for produsenter, distributører, kinoer, publikum og Staten. Videre ser en på administrative følger av reformen, for til slutt å se på aktørenes samlede vurdering av lovendringen. Til slutt kommenteres de samlede funn.

Det understrekes at på samme måte som i 2003 og 2004 er tallmateriell i stor grad estimat basert på kjente historiske tall. For enkelte aktører vises det til endringer i atferd som følge nye muligheter reformen medfører. Slike faktorer er vanskelig å beregne med sikkerhet og er derfor her utelatt.

1.1.3 Forbehold

PwC ønsker å understreke at i mangel på sikre data er det gjort en rekke estimat og beregninger i denne gjennomgangen, basert på innspill fra bransjen, bransjeorganisasjonene og egne erfaringstall.

Det blir videre gjort en rekke forbehold i forhold til elementer som ikke er inkludert i gjennomgangen. Eksempelvis vet en ikke følgene av at huseiere kan frivillig registrere seg og nå fakturere husleie med MVA til filmprodusenter, distributører og kinoer. Mens enkelte aktører klarer å forhandle ned nettopris, som følge av de besparelser utleier har med fratrekk for utgående MVA på kostnader ved forvaltning og drift, opprettholder andre samme leienivå.

I tillegg vil det være rom for at de ulike aktørene forhandler frem bedre eller dårligere avtaler seg imellom som følge av hvem en vurderer å ha fordeler eller ulemper med lovendringen. Dette er vanskelig å dokumentere og er derfor ikke inkludert i denne gjennomgangen. PwC kan på grunnlag av utilfredsstillende datagrunnlag ikke stå til rette for eventuell bruk av denne analysen, uten at henvisning til de over nevnte forbehold er gjort.

1.2 Oppsummering

Følgende gjennomgang viser nettoeffekten innføring av differensiert MVA har hatt for aktørene i bransjen. En ser da bort fra at introduksjonen av MVA på tjenester som rettigheter og filmleie «nulles ut».

I følge gjennomgangen har norske produsenter en fordel av reformen. Denne fordelen reduseres imidlertid om en legger til grunn at Staten reduserte sine overføringer til Norsk filmfond med 15 MNOK i 2005. Trekker en fra reduksjonen i bevilgninger er nettoeffekten for produsentene like over 9 MNOK. Blant produsentene er det et noe blandet syn på om reformen har vært av positiv eller negativ karakter, men et stort flertall er positive.

Distributørene er estimert til å ha en gevinst på rundt 22,5 MNOK. Distributørene synes å være den gruppen som kom best ut av reformen, men i holdninger er de relativt indifferent til reformen.

Kinoenes fordel ved reformen er estimert til 29,5 MNOK i reduserte kostnader. Samtidig har kinoene tatt en del av kostnaden ved å innføre MVA på kinobilletter. Kinoenes andel av utgående MVA (fratrukket beløpt veltet over på kundene gjennom prisøkning), er årlig estimert til 32,6 MNOK (justert for inflasjon), hvilket medfører en nettoeffekt for kinoene på -3,1 MNOK. Holdningen blant kinoene er meget spredt, hvor en rekke småkinoer ser på ordningen som byråkratisk. Enkelte kommunale kinoer viser til at de kommer dårligere ut enn før reformen (da de alt hadde kompensasjon for MVA fra 2004).

Flere kinoer kommenterer imidlertid at de vil komme meget godt ut av ordningen den dagen de skal foreta større investeringer. Blant annet står digitaliseringen av norske kinoer snart for tur. Dette vil innebære store investeringer for de fleste kinoer i Norge.

Publikum har måtte ta deler av ulempen ved økningen i kinobillettprisene. Til sammen blir det betalt inn 62,7 MNOK i utgående MVA, men kinoene har senket sine inntekter med til sammen 32,6 MNOK. Samlet effekt er derfor -30,1 MNOK for publikum.

Følgene for statens samlede proveny er på -13,4 MNOK, men om en legger til grunn reduksjonen i overføringene til Norsk filmfond i 2005 vil effekten være positiv (1,6 MNOK).

Samlet effekt for inngående og utgående MVA illustreres i tabell 1.1 (uten at reduksjonen i overføringer til Norsk filmfond på 15 MNOK er tatt med).

Tabell 1.1

| Inngående | MNOK |

|---|---|

| Produsenter | 24,1 |

| Distributører | 22,5 |

| Kinoer | 29,5 |

| Sum inngående | 76,1 |

| Utgående | MNOK |

| Kinoer | 32,6 |

| Publikum | 30,1 |

| Sum utgående | 62,7 |

| Staten | -13,4 |

1.3 Bakgrunnsdata ved introduksjon av MVA

1.3.1 Introduksjon

I 2004 laget PricewaterhouseCoopers på oppdrag av Samråd for MVA på kinobilletter (FILM&KINO, Norske filmbyråers Forening og Norske Film og TV Produsenters Forening) en oversikt over hvilke følger en introduksjon av en differensiert MVA på 6 % ville ha for norske kinoer, distributører og filmprodusenter. Analysen la videre til grunn en generell MVA-sats på 24 %.

Analysen ble laget med bakgrunn i data fra de tre bransjeorganisasjonene, og etter hvert som datagrunnlaget ble stadig bedre, ble analysen oppdatert. Grunnlagsmaterialet var ferdig sensommeren 2004 og var i stor grad basert på tall for driftsårene 2002 og 2003. Den siste oppdateringen ble gjort høsten 2004, da det var kjent at Statsbudsjettet la til grunn en økning av MVA-satsen til 7 % og den generelle MVA-satsen til 25 %. Videre ble MVA-satsen økt til 8 % fra 1. januar 2006.

Analysen legger til grunn at det blir innført differensiert MVA på alle ledd i verdikjeden. Nå ble det endelige vedtaket at det kun er kinobilletter som har differensiert MVA-sats. Både filmleie og salg av rettigheter har en sats på 25 %.

For å ha et reelt sammenligningsgrunnlag har vi her valgt å oppdatere de opprinnelige tallene med en differensiert MVA-sats på 8 %.

Utgangspunktet for tallene for hver enkelt aktør er oppsummert under.

1.3.2 Kinoer

I en omfattende gjennomgang av kinoene i Norge, hvor det blant annet ble tatt hensyn til at de integrerte kommunale kinoene (ikke kommunale aksjeselskap) fra 1. januar 2004 kunne nyte godt av kompensasjonsordningen kommunene fikk på inngående MVA, kom PricewaterhouseCoopers frem til at kinoene samlet ville ha et refusjonsgrunnlag på 25,9 MNOK.

Det er ikke tatt rom for den effekten en del eiere av kinobygg vil ha ved en innføring av differensiert MVA, da det muliggjør frivillig MVA-registrering av bygget og dermed lavere husleie for kinoselskapet. Samtidig medførte Hunsbedt-dommen at mulighetene for forholdsmessig fradrag ble økt betydelig for kinoene. Dette er heller ikke tatt hensyn til i her.

1.3.3 Distributører

Basert på det beste kinobesøket siden 1983 og den høyeste markedsandelen for norsk film siden 1975 ble samlet endring i inngående MVA fra distribusjon av kinofilm estimert til 24 MNOK.

1.3.4 Filmprodusenter

Norske Film & TV Produsenters Forening gjorde sammen med PricewaterhouseCoopers flere forsøk på å estimere følgene for norske produsenter ved innføringen av en differensiert MVA på 6 %. Den siste beregningen la til grunn økt inngående MVA på 14 MNOK.

1.3.5 Publikum

Utgangspunktet for beregningene for MVA på kinobilletter ble gjort på basis av at det i 2003 ble omsatt kinobilletter for 813,3 MNOK. Justert for trender i markedet per juni 2004 ble omsetningstallet satt til 772 MNOK. Med en differensiert MVA på 6 % ble den utgående MVA på kinobilletter estimert til 48,8 MNOK.

Det må understrekes at politikerne la stor vekt på under innføringen av differensiert MVA på kinobilletter at publikum i minst mulig grad skulle bli skadelidende som følge av introduksjonen av MVA.

Det ble derfor laget parallelle modeller for hvordan utfallet ville være om kinoene bakte inn MVA-utgiften i prisen og dermed ikke medførte en økonomisk belastning for publikum. I et slikt tilfelle ville utgående MVA være 45,5 MNOK.

En slik modell legger da til grunn at kinobransjen ville få et samlet tap på 19,6 MNOK.

1.3.6 Staten

Samlet var statens proveny beregnet til å være –15,1 MNOK eller -18,4 MNOK, avhengig av hvilken modell som ble lagt til grunn.

Justert til 7 % ble utgående MVA økt og statens samlede proveny var på -7 MNOK (alternativt –10,7 MNOK, om kinoene tar tapet ved prisøkningen).

1.3.7 Endringer i forutsetningene

At MVA-satsen for filmleie og rettighetssalg ble 25 %, i stedet for differensiert MVA har i utgangspunktet ingen betydning for beregningen, da disse «nulles» mot hverandre for inngående og utgående MVA.

Heller ikke en økning i den generelle MVA-satsen fra 24 % til 25 % vil ha innvirkning, da denne kun vil gi en likviditetsmessig endring for aktørene i bransjen, da de nå nyter godt av fullt fratrekk av inngående MVA.

Økningen i differensiert MVA på kinobilletter til 8 % vil imidlertid få følger for kalkylen. Utgående MVA vil da bli 65 MNOK og 60,2 MNOK (om kinoene tar tapet). Statens proveny i et slikt tilfelle henholdsvis vil være 1,1 MNOK og -3,7 MNOK.

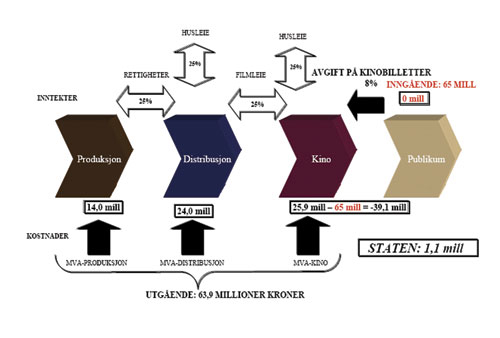

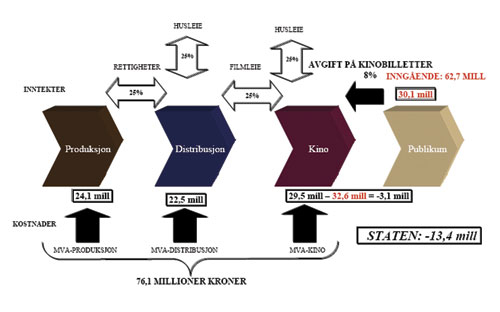

Basert på de beregninger som ble gjort i 2003 og 2004, justert for økningen i utgående MVA, balanserer staten rundt en nøytral proveny i forhold til reformen (se illustrasjon neste side), basert på de opprinnelige beregningene.

Modellen i figur 1.1 illustrerer det som opprinnelig var vurdert som følgene for de ulike partene, hvor MVA-satsen er korrigert til 8 %.

Figur 1.1

1.4 De økonomiske følgene av differensiert MVA på kinobilletter

1.4.1 Introduksjon

En rekke av de forutsetninger som ble lagt til grunn i 2003 og 2004 har vist seg ikke å stemme, da kino- og filmmarkedet er et marked preget av store svingninger i tilbud og etterspørsel.

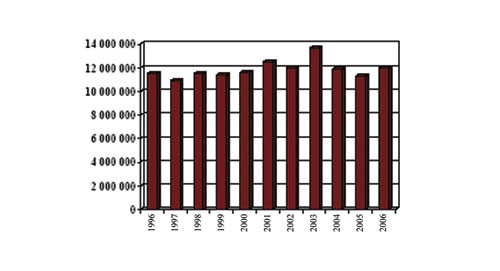

Etter det historiske toppåret 2003, har norske kinoer slitt med lønnsomheten. Økt tilgjengelighet, kortere «hold back vinduer» i forhold til kinopremiere og de stadig synkende prisene på kjøpefilm (DVD) har bidratt til en etter 2003 har hatt en mer stabil utvikling i kinomarkedet.

Kinobesøket etter 2003 har vært langt lavere enn i 2003 (se illustrasjon i figur 1.2). Bruttoomsetningen har gått opp med 4,8 % fra 2004 til 2006, men om en tar hensyn til at det er lagt til en differensiert MVA-sats på 8 %, utgjør dette en nedgang i nettoomsetning (eks MVA) på 3 % for kinoene.

Figur 1.2

Kilde: FILM&KINO

Norske filmer har klart å holde en relativt høy markedsandel fra 2003. Samtidig legger Stortingsmeldingen om fremtidig filmpolitikk (St.meld. Nr. 22 (2006 – 2007) – Veiviseren for det norske filmløftet) opp til en økning i antallet årlige filmproduksjoner fra 20 til 25.

Da det ikke foreligger offisielle tall for hvor mye kinobransjen, kinofilmdistributører og filmprodusenter i Norge har hatt av inngående og utgående MVA i 2006, legges det her til grunn overordnede forutsetninger av samme karakter som det som ble gjort i 2003 og 2004. Samtidig har en gjennom nettbaserte spørreundersøkelser fått tilbakemeldinger om følgen for enkeltselskaper.

Den videre gjennomgang legger til grunn følgene aktører:

Filmprodusenter

Kinofilmdistributører

Kinoer

Publikum

Staten

Norsk filmfond

Sistnevnte er tatt med av hensyn til at overføringene til Norsk filmfond ble redusert som følge av innføringen av differensiert MVA på kinobilletter i 2005. Samtidig hadde Norsk filmfond noen utfordringer relatert til forvaltningen av støtteordningene og bruken av nettobudsjetter (bruttobudsjett eksklusiv fratrekk av forholdsmessig fradrag).

Det er i liten grad tatt hensyn til at de ulike partene kan ha endret atferd som følge av lovendringen. Heller ikke følger av endringer som følge av innføring av differensiert MVA på transport og hotellovernattinger er inkludert.

1.4.2 Filmprodusentene

For kortfilmproduksjon var det før reformen vanlig å utgiftsføre all inngående avgift, mens det i TV-produksjon var vanlig å trekke fra all inngående avgift 100 %. Derfor så en bort fra TV-produksjoner i de opprinnelige prognoser, idet lovendring ikke medførte endret praksis.

Omsetningen som ble rammet av lovendringen var derfor i første omgang omsetning fra kinofilm og kortfilm.

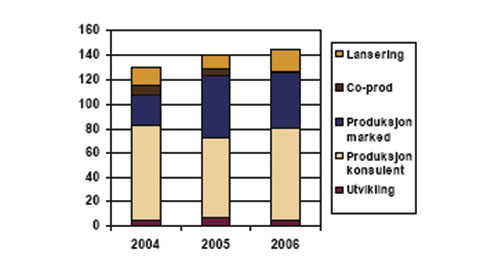

I 2006 hadde 21 filmer premiere på kino. Av disse var én novellefilm, fem dokumentarfilmer og femten spillefilmer. Samlet hadde de 21 filmene et nettobudsjett på 290 MNOK (eks. MVA). Slipp Jimmy Fri er en animasjonsfilm som i stor grad ble laget i utlandet, og derfor er kun lanseringsbudsjettet til denne filmen inkludert.

Norsk filmfond har ytt rundt 136 MNOK i forhåndsstøtte til norske produsenter av kinofilmer som hadde premiere i 2006. I tillegg utbetales det betydelig billettstøtte i etterkant av at en ser hvordan filmene har gjort det på kino, samtidig som støtte tilbakebetales om filmene gjør det veldig bra.

I tillegg produseres det kortfilmer for rundt 40 MNOK i Norge. Dette er produksjoner som i stor grad henter sine inntekter gjennom ulike støtteordninger, som Norsk filmfond, Norsk kulturråd og de regionale filmsentrene og filmfondene.

En gjennomgang av Norsk filmfonds årsrapporter og statistikk viser at filmene med kinopremiere i 2006 i gjennomsnitt hadde produksjonsbudsjett på rundt 12 MNOK (eks MVA). Lanseringsbudsjett var i gjennomsnitt på 2,6 MNOK (eks. MVA).

Gjennomsnittlig er rundt 37 % av en films produksjonskostnader merverdiavgiftspliktig (kilde: eksempler fra Norsk filmfond). Den lave andelen skyldes delvis at en leier inn mange fagfunksjoner hvis tjenester ikke er MVA-belagt, at enkelte tjenester kjøpes i utlandet (for eksempel etterarbeid), samt at noen av kostnadene har differensiert MVA (mat, hotellovernattinger og reiser).

Når det gjelder lansering er nærmest alle kostnader MVA-pliktige med full MVA-sats.

Samlet utgjør dette en prosentandel utgående MVA på 48 % av totalbudsjettet på 14,6 MNOK. Dette er noe høyere enn det som ble lagt til grunn i 2004, hvor samlet prosentandel var satt til 37 %. I utvalget som ble brukt av filmer da var det imidlertid 2 filmer som ble produsert i utlandet av norske produsenter, noe som kan forklare avviket, samt at det er innført MVA på tjenester som overnatting.

Dette kan illustreres tallmessig på følgende måte (tabell 1.2).

Tabell 1.2

| Utgifter | MNOK | MVA | INKL MVA |

|---|---|---|---|

| Produksjon | 12 | 1,11 | 13,11 |

| Lansering | 2,6 | 0,65 | 3,25 |

| Totalt | 14,6 | 1,76 | 16,36 |

Med 1,76 MNOK i gjennomsnitt for hver film, blir samlet utgående MVA 37 MNOK.

For produksjon av kortfilm og andre filmer som ikke er laget for fjernsynsvisning estimeres årlige produksjonskostnader på 40 MNOK (inklusiv mva). I mangel på andre referanser legges samme forholdstall som i 2004 til grunn – 40 % av kostnadene er MVA-belagt.

Samlet utgående MVA for kortfilm og annen film som ikke er laget for fjernsynsvisning er da på 3,2 MNOK.

Spørreundersøkelsen som ble sendt ut til medlemmer i Norske Film & TV Produsenters Forening viser at produsentene opererte med forholdsmessig fradrag på rundt 40 % (variasjonen er er oppgitt til mellom 30 % til 70 %) i gjennomsnitt legger til grunn at deler av disse kostnadene også tidligere ble refundert.

Tabell 1.3 kan derfor oppsummere følgene av introduksjonen av full refusjon av utgående MVA for filmprodusentene.

Tabell 1.3

| MNOK | |

|---|---|

| Spillefilm | 37 |

| Kortfilm | 3,2 |

| Sum MVA | 40,2 |

| Fratrekk før | 16,1 |

| Endring | 24,1 |

Dette er rundt 10 MNOK høyere enn estimert i 2004. Forskjellen skyldes primært følgende forhold:

Det produseres mer film

Andelen MVA-belagte kostnader er høyere

Enkelte kortfilmprodusenter PwC har vært i kontakt med uttrykker at de for enkelte produksjoner sliter med å passere 50.000 NOK i omsetning, da markedet for slike produksjoner er begrenset. Disse vil i så fall ikke nyte godt av MVA-fradraget.

Som følge av innføringen av differensiert MVA på kinobilletter i 2005 ble overføringene fra Kultur- og kirkedepartementet til Norsk filmfond redusert med MNOK 15 for driftsåret 2005. Samtidig har imidlertid den samlede forhåndsstøtten til norsk film blitt økt betydelig. Det er derfor vanskelig å si om reduksjonen i bevilgningene har hatt reelle følger for produsentene.

1.4.3 Distributørene

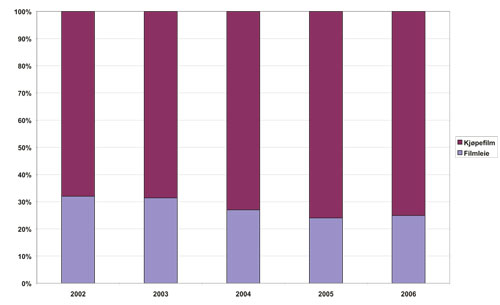

De fleste distributører av kinofilm eier også rettighetene til andre vinduer av verdikjeden. Det vil si at balanseforholdet mellom inntekter fra kino og andre vinduer (som kjøpefilm, leiefilm, Video on Demand, Electronis Sell Through og visningsrettigheter til TV) har hatt mye å si for hvor stor andel det forholdsmessige fradraget har utgjort før 2005.

Figur 1.3

Kilde: Norsk filmfond

Det er en kjensgjerning at mens kinomarkedet har vært relativt stabilt, har inntektene fra andre vindu økt betydelig. Dette skyldes primært den store suksessen DVD som format har hatt på kjøpefilm. Det er derfor naturlig å tro at distributørenes forholdsmessige fradragsmuligheter hadde vært høyere i dag enn tilfellet var da forrige estimat ble lagt til grunn.

Figur 1.4

Kilde: FILM&KINO & Norsk Videogramforening

Da det er umulig å tolke fordelingen av inntekter fra distributørenes regnskap (og enkelte selskap har ikke regnskap offentliggjort, da de er avdeling av utenlandske virksomheter), legges her til grunn de 24 MNOK som distributørene estimerte i 2003.

Tar en hensyn til at distributørenes felleskostnader og kostnader knyttet til kinodistribusjon har økt med økningen i konsumprisindeksen, vil de 24 MNOK være 4,3 % høyere i 2006. Dette utgjør 25 MNOK.

Det forholdsmessige fratrekket distributørene la til grunn for 2005 var basert på fordelingen av inntekter med og uten MVA. Mens kino- og leiemarkedet for DVD har vært relativt stabilt i perioden, har kjøpefilmmarkedet eksplodert. I tillegg har inntekter fra Video on Demand og Electronic Sell Trough (streaming og nedlasting av film fra internett) kommet til.

Gitt at den beregning som ble lagt til grunn i 2004 gir en lavere grad av forholdsmessig fradrag, ville sannsynligvis distributørenes grunnlag for fradrag av kostnader ha økt med rundt 10 %.

Dette innebærer at følgene for distributørene av lovendringen sannsynligvis har hatt mindre betydning enn forventet i 2004. Samlet effekt for distributørene estimeres til 22,5 MNOK for 2006.

Spørreundersøkelsen som ble sendt ut til distributørene stilte spørsmål ved om endringen av loven har medført endringer i atferd. En av kommentarene til en av respondentene er som følger:

«Vi bruker rett og slett mer penger på lanseringen når den har blitt 25 % «billigere»

Slike følger av endringen er av naturlige årsaker ikke inkludert i estimatet.

Det er 10 av 16 distributører som har hatt norske filmer i sin portefølje de siste to årene.

1.4.4 Kinoene

Ved innføringen av differensiert MVA på kinobilletter, var det knyttet forventinger til om kinoene ville fortsette økningen i billettprisene eller om de ville ta hele eller deler av økningen lovpålagt differensiert MVA ville medføre.

Figur 1.5 dokumenterer at kinoene hadde en reell nedgang i gjennomsnittlige billettinntekter. Samme figur fra FILM&KINO viser at kinoen selv ikke i 2006 hadde kommet opp på samme nivå som i 2004.

Figur 1.5

Kilde: FILM&KINO

Historisk har gjennomsnittlig billettpris økt langt mer enn konsumprisindeksen. Dette illustreres i figur 1.6, hvor en før innføringen av MVA i 2005 kun et år siden 1996 hadde hatt en lavere økning i billettpriser enn konsumprisindeksen – KPI (2000).

Figur 1.6

Kilde: FILM&KINO & Statistisk Sentralbyrå

Figur 1.6 viser videre at i 2005 og 2006 har kinoene hatt en lavere økning i sine inntekter per solgte billett enn økningen i KPI.

Utfordringen med estimatene i 2003 og 2004 var at de kommunale kinoene som var integrert del av kommunen (ikke skilt ut i egne aksjeselskap eller interkommunale selskap) i realiteten hadde full fradrag av utgående MVA som følge av kompensasjonsordningen som ble introdusert 1. januar 2004. Dette var imidlertid mer et gode for eierne/kommunene, da de færreste kinoer fikk refundert pengene fra kommunen.

Hadde en fortsatt med det lovverket som var i 2004 ville derfor en rekke kinoer i praksis operert med fullt fradrag på inngående MVA, mens de andre kinoene hadde operert med forholdsmessig fradrag.

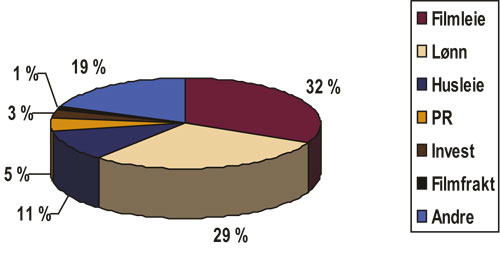

Norske kinoer går i stor grad med underskudd. Det vil si at de fleste kinoene er avhengig av å motta kommunal støtte direkte eller indirekte (gunstige leieavtaler, kommunen betaler for strøm etc). De samlede kostnader er derfor høyere enn inntektene i bransjen.

Figur 1.7 viser fordelingen av kostnader for norske kinoer for driftsårene 2003 – 2005. For mange kinoer er kostnadene høyere enn inntektene, og i 2005 var kommunenes nettotilskudd på 31 MNOK (mot 30 MNOK i 2004).

Figur 1.7

Kilde: FILM&KINO

Da det ikke forelå MVA på filmleie i 2004, medfører ikke innføringen av MVA på filmleie endringer i kinoenes økonomi. For en rekke mindre kinoer og filmklubber har imidlertid innføringen av MVA på filmleie medført høyere kostnader da de ikke omsetter nok til å være MVA pliktig.

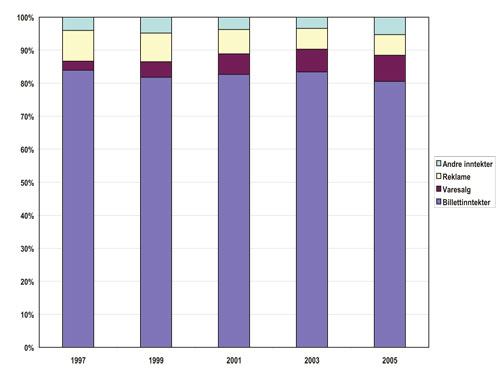

De fleste kinoer har operert med forholdsmessig fradrag av MVA. Figur 1.8 viser at grunnlaget for forholdsmessig fradrag har økt i takt med at en stadig større andel av kinoen inntekter stammer fra andre kilder enn billettsalg.

Figur 1.8

Kilde: FILM&KINO

I tillegg har en rekke kinoer gjennom Hunsbedt-dommen fått godkjent en høyere andel fradragsberettig kostnader. Følgene av denne dommen er vanskelig å estimere og er derfor ikke inkludert i de videre beregninger.

Da FILM&KINO ikke har fått systematisert de innrapporterte regnskapene for driftsåret 2006 må en bruke tallmateriell fra 2004 og 2005, samt kjente tall fra 2006 og 2007.

Basert på omsetningen i markedet står kinoene som fikk kompensert for mva i 2004 for rundt 23 % av omsetningen, mens private kinoer og kommunale AS står for 77 % av markedet.

I 2005 er det registrert utgifter på 872,7 MNOK. Rundt 75 % av disse er knyttet til kinoer som i 2004 ikke hadde kompensert for MVA gjennom kommunen.

Blant de samlede utgiftene er rundt 28 % momspliktige (ser da bort fra husleie, som det kan ha blitt innført MVA på som følge av frivillig registrerting i etterkant av lovendringen). Rundt 3 % vil imidlertid være utgifter kinoen uansett ville hatt full refusjon for (kioskvarer og utgifter relatert til kinoreklame).

Dette legger grunnlag for at kinoene i 2005 ville hatt utgifter på 32,7 MNOK. Enkelte av de største kinoen opererte med forholdsmessig fradrag på rundt 30 % i 2004 (kilde: spørreundersøkelse i samarbeid med FILM&KINO). Undersøkelsen viser imidlertid også at kinoer som til sammen stod for 25 % av kostnadene i 2005 benyttet seg av forholdsmessig fradrag.

Basert på et forholdsmessig fradrag på 30 % vil kinoene i 2005 kunne kreve 3,3 MNOK under den gamle loven. Det reelle fratrekket er imidlertid høyere etter Hunsbedt-dommen.

Samlet blir fordelen for kinoene da estimert til 29,5 MNOK.

Beregningen legger til grunn relativt begrensede investeringer. For kinoselskap som skal foreta betydelige investeringer, vil disse bli langt billigere med den nye ordningen. Eksempelvis estimerer FILM&KINO at digitaliseringen av norske kinoer vil ha en kostnadsramme på rundt 315 MNOK (kilde: FILM&KINO). Gitt at dette er nettopris, ville investeringen blitt 79 MNOK dyrere. Trekker en fra forholdmessig fradrag på 24 MNOK vil differansen være på 55 MNOK i favør av bransjen.

Når investeringene i digitalt utstyr kommer, og hvilke forretningsmodeller de vil basere seg på, er ennå ikke avgjort.

For flere kinoer har imidlertid lovendringen medført økte kostnader. De kinoene som omsetter for under 50.000 NOK årlig får ikke MVA-registrere seg og dermed vil økningen i filmleien med 25 % representere en økonomisk belastning.

Blant Bygdekinoens 229 samarbeidspartnere, finner en mange lag og organisasjoner som ikke får refusjon på MVA.

Norsk filmklubbforbund har klaget på følgene av lovendringen til Oslo fylkesskattekontor og Skattedirektoratet (via Finansdepartementet). De har regnet ut at deres medlemmer samlet har en årlig ekstrakostnad på 100.000 NOK som følge av økt filmleie.

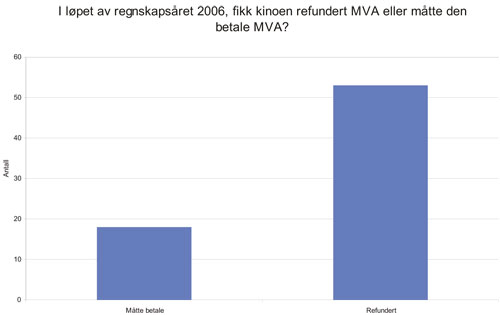

Tar en utgangspunkt i spørreundersøkelsen, får flertallet av kinoene refundert midler fra staten. Dette er illustrert i figur 1.9.

Figur 1.9

Kilde: Spørreundersøkelse med FILM&KINO

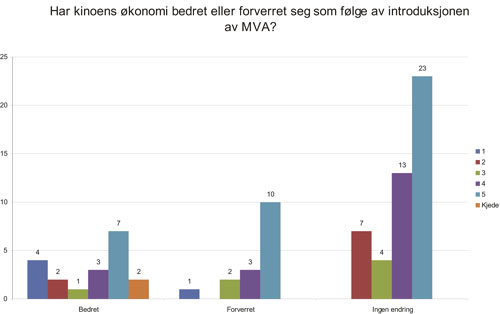

Figur 1.10 viser hvilke kinoer som mener at de kommer bedre eller dårligere ut av reformen.

Figur 1.10

Kilde: Spørreundersøkelse med FILM&KINO

Ikke uventet er det i stor grad blant de minste kinoene en finner oppfatningen av at de har kommet dårligere ut økonomisk.

1.4.5 Publikum

Da det ble lagt på 7 % MVA på kinobilletter, var flertallet i Kulturkomiteen på Stortinget opptatt av at publikum ikke skulle være de som måtte betale «regningen», ved at kinoene dekket MVA-satsen gjennom redusert inntjening.

I utgangspunktet hadde Samrådet for MVA på kinobilletter lagt til grunn en differensiert MVA på 6 %, men i statsbudsjettet for 2005 ble satsen satt til 7 %, og videre ble satsen økt til 8 % i statsbudsjettet for 2006.

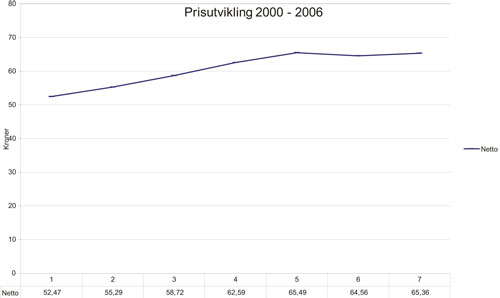

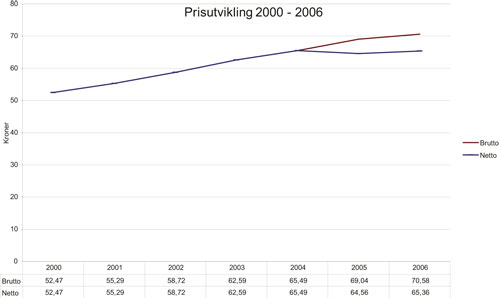

I følge FILM&KINO sin oversikt over utviklingen i gjennomsnittlig billettpris på kino i perioden 2000 til 2006 (se figur 1.11), ser en at kinoene til tross for nedgangen i sine inntekter per billett ikke har tatt rom for hele økningen i pris til forbruker som følge av innføringen av differensiert MVA.

Figur 1.11

Kilde: FILM&KINO

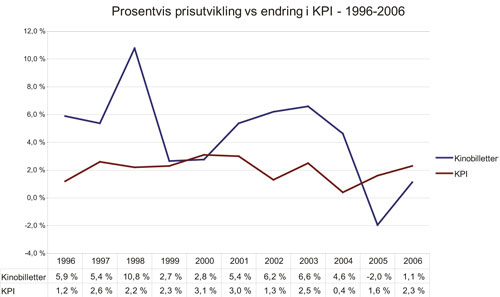

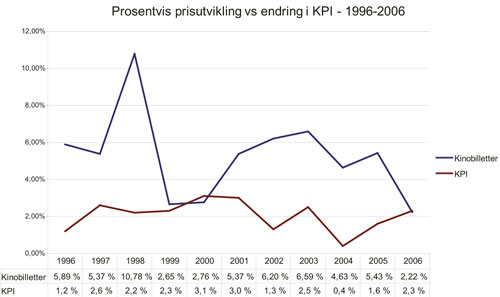

Historisk har gjennomsnittlig billettpris økt langt mer enn konsumprisindeksen (KPI). I følge figur 1.12 har økningen i prisen på kinobilletter økt i takt med

Figur 1.12

Kilde: FILM&KINO & Statistisk Sentralbyrå

Mens KPI økten med 24,9 % fra 1996 til 2006 (tilsier en pris på 50,28 NOK), har snittprisen for forbruker økt til 70,58 NOK i 2006.

Samlet utgjør utgående MVA på omsetningen av kinobilletter:

2005: 51 MNOK

2006: 62,7 MNOK

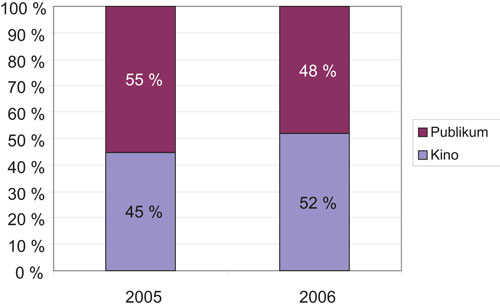

Fordelingen av belastningen dette medfører er fordelt som vist i figur 1.13 (justert for inflasjon).

Figur 1.13

Figuren viser at fordelingen av belastningen er relativt jevnt fordelt mellom kinoene og publikum.

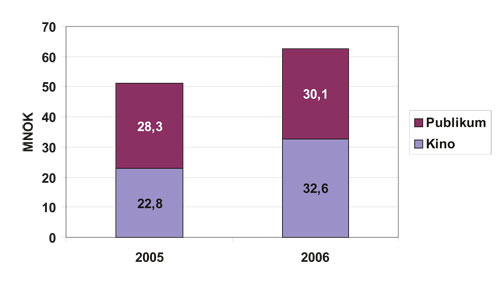

Målt i absolutte tall er fordelingen som vist i figur 1.14.

Figur 1.14

Samlet effekt for kinoene blir korrigert for utgående MVA på minus 3,1 MNOK i 2006.

For publikum utgjør den ekstra belastningen 30,1 MNOK.

Enkelte kinoer, distributører og produsenter har oppgitt at de tror at den økte prisen på kinobilletter har medført en nedgang i kinobesøket. Særlig vises det til at konkurransen med kjøpefilm har hardnet til, både med tanke på pris og lansering kortere tid etter kinopremieren.

Antallet som har bekreftet dette i undersøkelsen varierer mye:

9 % av kinoene

43 % av distributørene

33 % av produsentene

Samlet kinobesøk har imidlertid samlet gått opp fra 2004 til 2006.

1.4.6 Staten og Norsk filmfond

1.4.6.1 Reduksjon i de statlige overføringene

Som følge av innføringen av differensiert MVA på kinobilletter, som gav produsenter mulighet for fullt fratrekk av inngående avgift, ble overføringene fra Kultur- og kirkedepartementet til Norsk filmfond redusert med MNOK15 for driftsåret 2005.

1.4.6.2 Endring i regelverket i Norsk filmfond

Etter at muligheten for fratrekk av inngående MVA ble introdusert fra 1. januar 2005 endret Norsk filmfond regelverket mht hva som er budsjettgrunnlaget for enhver søknad til fondet.

Fra å operere med budsjetter med forholdsmessig fratrekk (prosentvis andel trukket fra, basert på hvor stor andel av inntekten en forventet ville stamme fra avgiftspliktig omsetning), som produsenten gjerne ikke visste om ville bli godkjent av det lokale fylkesskattekontoret, ble grunnlaget for støtten endret til nettobudsjett (budsjett, eksklusiv MVA).

1.4.6.3 Følger for Staten

Endringen i statens proveny utgjør summen av endringer for produsenter, distributører, kinoer og publikum (tabell 1.4).

Tabell 1.4

| Inngående: | MNOK |

|---|---|

| Produsenter | 24,1 |

| Distributører | 22,5 |

| Kinoer | 29,5 |

| Sum inngående: | 76,1 |

| Utgående: | MNOK |

| Kinoer | 32,6 |

| Publikum | 30,1 |

| Sum utgående: | 62,7 |

| Staten | -13,4 |

Legger en til grunn at staten reduserte overføringene til Norsk filmfond med 15 MNOK i 2005, kommer staten positivt ut av reformen.

Samlet effekt og følgene for hver enkelt aktør er illustrert i figur 1.15.

Figur 1.15

1.5 Administrative følger

De administrative følgene for produsenter, distributører, kinoer og Norsk filmfond er hentet inn gjennom spørreundersøkelser og direkte kontakt med utvalgte aktører.

1.5.1 Filmprodusentene

Blant de 15 produsentene som svarte på spørreundersøkelsen sier flertallet (70 %) at endringen ikke eller i liten grad har medført administrativt merarbeid (se figur 1.16).

Figur 1.16

15 % av utvalget mener at det nå er mye mer administrativt arbeid for produsentene.

Kommentarene i fritekst spriker på samme måte som i svarene over:

«Innføringen har faktisk ført til mye mindre administrativt arbeid. Det var mye arbeid knyttet til å forholde seg til det forholdsmessige fradragene. Det ble mye brevskriving til offentlige myndigheter (søke om godkjenning av forholdsmessig fradrag, svare på avgrensede kontroller, avklaringer til Filmfondet). I tillegg var det en utfordring for regnskapskontoret å holde orden på de forskjellige forholdstallene på de forskjellige prosjektene. Når man i tillegg måtte etterjustere noen prosjekter basert på faktisk omsetning (som ble klart 1 – 2 år etter at prosjektregnskapet var avsluttet), gjorde det kaoset komplett. I tillegg løp alltid produsenten en økonomisk risiko for at fylkesskattekontoret skulle skifte mening på hva de godkjente og ikke godkjente ift. beregningsnøkkelen. Takk og pris for at vi er ferdige med dette!»

«Tatt i betraktning at Norsk Filmfond har redusert tilskuddet sitt og at innføring av moms betydd ekstremt mye ekstraarbeid, er det ikke så positivt som vi hadde forestilt oss. Fylkesskattesjefen kjører begrenset bokettersyn flere ganger i året og vi har nettopp blitt nektet momsfradrag for kostnader ført i for sen momsperiode og fått tilleggskatt.»

1.5.2 Distributørene

Blant de 7 distributørene som har svart helt eller delvis på undersøkelsen, svarer samtlige at det har blitt noe mer arbeid etter lovendringen.

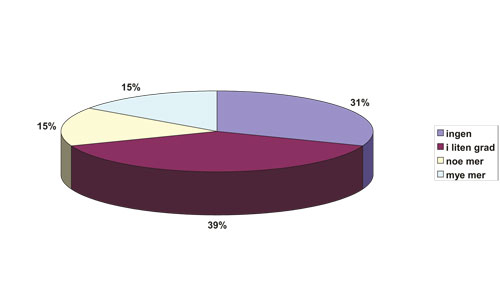

1.5.3 Kinoene

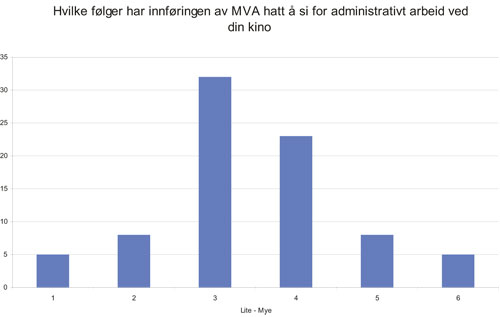

Blant de 90 kinoene som svarte på undersøkelsen fordeler antallet seg som følger over en skala fra 1 til 6, hvor 1 er lite og 6 er mye,se figur 1.17.

Figur 1.17

Kilde: Spørreundersøkelse med FILM&KINO

1.5.4 Norsk filmfond

Norsk filmfond har gjort seg en rekke erfaringer med utfordringene bruken av forholdsmessig fradrag representerte. For mange produsenter var det forskjell på hvor mye fylkesskattekontoret tillot av forholdsmessig fradrag før produksjonen (som er budsjettet Norsk filmfond tok utgangspunkt i) og den endelige fordelingsnøkkelen.

Den endelige prosenten visste en gjerne ikke om før etter 2 år, og praksis varierte veldig fra fylkesskattekontor til fylkesskattekontor.

Spillefilmkoordinator Arve Figenschou og tidligere controller, Ragnhild Skaale, er begge av den oppfatning at de administrative utfordringene med den gamle ordningen var langt større for Norsk filmfond.

Flere klagesaker krevde vesentlig oppfølging fra fondet og i det forekom mange transaksjoner mellom fondet og produsenter som følge av at det forholdsmessige fradraget ble justert i etterkant av produksjonen.

For Norsk filmfond var det derfor en lettelse å slippe å forholde seg til den gamle ordningen, da den har representert betydelige administrativt merarbeid.

1.6 Holdninger til endringene

Gjennom spørreundersøkelsene har produsenter, distributører og kinoer blitt bedt om å vurdere den samlede erfaringen med innføringen av differensiert MVA på kinobilletter.

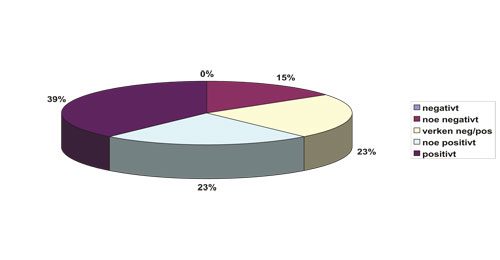

1.6.1 Filmprodusentene

Blant de 15 produsentene som svarte på spørreundersøkelsen sier flertallet (62 %) at endringen samlet sett er positiv eller noe positiv (se figur 1.18).

Figur 1.18

15 % av utvalget er noe negativ, mens 23 % er indifferent i forhold til følgene av lovendringen.

1.6.2 Distributørene

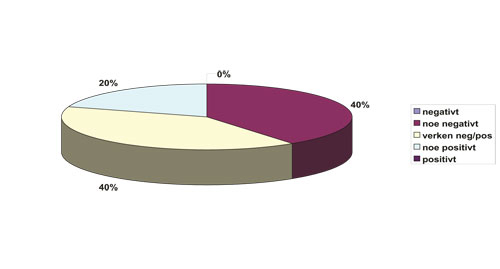

Blant de 7 distributørene som har svart helt eller delvis på undersøkelsen er samlet holdning til endringen som illustrert i figur 1.19.

Figur 1.19

20 % i utvalget er noe positive, 40 % indifferent og 40 % noe negativ.

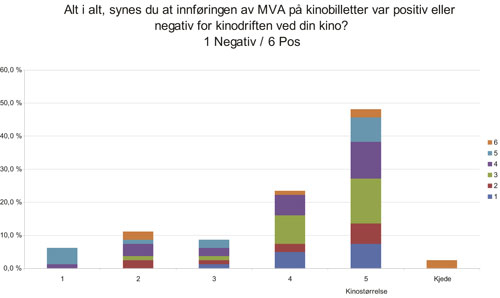

1.6.3 Kinoene

Blant de 90 kinoene som svarte på undersøkelsen fordeler antallet seg som illustrert i figur 1.20 over en skala fra 1 til 6, hvor 1 illustrerer negativ holdning og 6 positiv holdning.

Figur 1.20

Kilde: Spørreundersøkelse med FILM&KINO

Fordelingen er i utgangspunktet meget jevnt fordelt, med en liten overvekt på den negative delen av skalaen.

Videre har FILM&KINO analysert fordelingen av besvarelsene etter størrelsen på kinoene. Denne er illustrert i figur 1.21.

Figur 1.21

Kilde: Spørreundersøkelse med FILM&KINO

Ulike fargekoder viser fordelingen mellom store og små kinoer, hvor kategori 1 kinoer er de største og kategori 5 kinoer med besøk under 10.000. Også kinokjeder, som Norsk kinodrift og SF Kino, har fått sin egen fargekode.

Av figur 1.21 kan en konkludere med at det i første rekke er kjedene og de største kinoene som er fornøyd med ordningen. En finner ikke kinoer som er absolutt negativ til endringen før en kommer til kinoer i kategori 3. Dette samsvarer med det som er registrert tidligere i denne gjennomgangen.

Blant de minste kinoene finner en likevel en stor spredning i den samlede holdningen til lovendringen.

Her følger en del kommentarer ført opp som fritekst i kommentarfeltet på undersøkelsen.

Av positive kommentarer til endringen finner en blant annet:

«Innføringen av mva på kinobilletter har gjort det mye mer attraktivt for både kommunale og private utbyggere å investere i kinoinfrastruktur. Mva-innføringen har vært tidenes mest effektive politiske grep for økt kinobruk og økt kvalitet i kinotilbudene over hele landet, da den har direkte utløst bygging av kinoanlegg, hvor det ellers ikke ville vært økonomisk mulig for byggherre eller leietaker.» (Kinokjede)

Etter hva vi har kunnet erfare slår MVA-endringen ut negativt i «normalår» med lite investeringer – særlig etter at mva-satsen økte til 8 % og Hundsbedtdommen ga oss høyere forholdsmessige fradrag i «gammel modell». For nyetableringer eller vesentlige reinvesteringer vil den initielle mva-fradraget på investeringer bidra til en positiv effekt.» (Kategori 1)

«Etter innføringa av MVA har vi sett vekk føringa av rekneskapen. Før gjorde kasserar det sjølv. Mykje enklare for kasserar, men utgifter på ca. 10.000 pr år. Men vi har jo fått att 3 ganger så mykje, så det har lønt seg for oss.» (Kategori 5)

«Den nye ordningen stiller alle kinoer på likt, noe en i det store og hele kan se på som positivt.» (Kategori 5)

Enkelte kinoer uttrykker at endringen har representert små endringer:

«Merker liten forskjell nå fra tidligere.»

«Innføring av mva har hatt forsvinnende liten betydning i positiv eller negativ retning for xxxxx kino.» (Kategori 3)

Noen kommenterer negative sider ved endringen:

«Kulturbilletter uten moms og kinobilletter med moms i samme hus, virker ikke bra. Det bør være enten eller med moms på kultur.» (Kategori 3)

«Det beløpet vi får refundert går inn i kommunens store kasse, og kommer ikke selve kinoen tilgode.» (Kategori 5)

«Netto billettinntekter har blitt laver og det administrative arbeidet har økt. Ser ikke noe positivt med innføringen av moms på kinobilletter. Det bør fjernes.» (Kategori 5)

«25 % mva på gebyr til brukere av Bygdekinoen slår negativ ut for små private lag og foreninger som ikke har mva-regnskap. Disse har fått en prisøkning på 25 % samtidig som inntektene har gått ned med 8 % (vi har ikke øket billettprisene).» (Bygdekinoen)

«Innføring av MVA på kinobilletter har medvirket til at kinoens underskudd har økt. Momsrefusjonen kommer ikke kinoen direkte til gode, men kommunens regnskap totalt. Billettprisen øker i et marked der kinoen er kraftig konkurranseutsatt av privat storskjerm i de tusen hjem.» (Kategori 5)

1.7 Samlet vurdering

Avslutningsvis oppsummeres erfaringene for de aktuelle aktørene.

1.7.1 Filmprodusentene

Filmprodusentene har fått klare fordeler med lovendringen. De fleste oppgir at de finner dagens ordning langt enklere å administrere og holdningene blant produsentene er i stor grad at lovendringen har vært til det beste for bransjen.

Den samlede økonomiske effekten av lovendringen avhenger av om en inkluderer reduksjonen i bevilgningene til Norsk filmfond i 2005 som en permanent reduksjon i støtten til norske produsenter. Den samlede støtten til Norsk filmfond har både i 2006 og 2007 fått økte bevilgninger fra staten.

Enkelte produsenter av kortfilm sliter med å ha en årlig omsetning på over 50.000 NOK, og vil derfor heller ikke få fradrag for inngående MVA.

1.7.2 Distributørene

Distributørene kommer godt ut av lovendringen, men den sterke økningen i inntekter fra andre vindu i verdikjeden enn kino har bidratt til at distributørene synes å være indifferent til endringene.

1.7.3 Kinoene

Kinoene er den aktøren som i minst grad har kommet godt ut av lovendringen økonomisk. På lengre sikt vil imidlertid store investeringer bidra til at lovendringen eksempelvis vil gjøre overgangen til digital visning og distribusjon langt rimeligere enn tilfellet hadde vært med forholdsmessige fradrag.

For enkelte kinoer har imidlertid lovendringen medført en betydelig økning i kostnadene. For de kinoene som omsetter for under 50.000 NOK utgjør lovendringen en betydelig merkostnad i form av at filmleien har blitt 25 % dyrere (MVA er lagt på).

Blant Bygdekinoens 229 samarbeidspartnere finner en mange lag og organisasjoner som i dag ikke får refusjon på MVA. En av deres mest betydelige kostnader, filmleie, har blitt 25 % dyrere.

Norsk filmklubbforbund har klaget på følgene av lovendringen. De har regnet ut at deres medlemmer samlet har en årlig ekstrakostnad på 100.000 NOK som følge av økt filmleie.

Flertallet av kinoene har håndtert de administrative følgene av lovendringen på en god måte, men også her føler enkelte av de mindre kinoene at den nye ordningen har medført merarbeid.

Generelt er den samlede holdningen til lovendringen balansert, hvor de store kinoene roser endringene og de minste kinoene er negative.

1.7.4 Publikum

Publikum har måtte ta deler av kostnadene ved innføringen av differensiert MVA på kinobilletter. Mens kinoene har tatt halve belastningen ved differensiert MVA, betaler publikum nå mer for kinobillettene enn en normal prisøkning ville tilsi.

Belastningen både på publikum og kinoene har økt ved innføringen av økt MVA til lav sats 1. januar 2006, da satsen ble økt til 8 %.

Det er vanskelig å konkludere med at de økte kostnadene for publikum har bidratt til en nedgang i kinobesøket. Kinobesøket i 2006 var på høyde med besøket i 2004, til tross for økt konkurranse fra kjøpefilm og nye digitale formidlingskanaler.

1.7.5 Staten

Avhengig om en legger til grunn at staten reduserte overføringene til Norsk filmfond på 15 MNOK eller ikke, utgjør lovendringen en liten reduksjon i statens proveny (-13,4 MNOK) eller et lite samlet overskudd for staten (1,6 MNOK).

I tillegg vil det være naturlig å tro at forvaltningen av differensiert MVA er langt enklere enn ordningen med forholdsmessig fradrag. Eksempelvis ble det operert med ulike praksis ved ulike fylkesskattekontor både for kinoer og filmprodusenter.

En kan også regne med at staten ville ha måtte legge ressurser ned i en klage på forskjellsbehandlingen av kinoer som ble en realitet etter at enkelte kommunale kinoer fra 1. januar 2004 kunne nyte godt av kompensasjonsordningen kommunene fikk på inngående MVA. En klage til Konkurransetilsynet og ESA var til vurdering av en rekke kinoer.

1.7.6 Norsk filmfond

Norsk filmfond fikk i utgangspunktet redusert sine overføringer fra Kultur- og kirkedepartementet med 15 MNOK, men de samlede bevilgninger er økt betydelig de siste årene som følge av en mer offensiv filmpolitikk, hvor en ønsker at det skal produseres flere filmer for kino enn tidligere.

For Norsk filmfond var det en lettelse å slippe å forholde seg til den gamle ordningen, da budsjetter med forholdsmessig fradrag har representert betydelige administrativt merarbeid.

1.7.7 Oppsummert

Innføringen av differensiert MVA på kinobilletter og full MVA på filmleie og filmrettigheter for kino har i det store og hele gått bra, men fremdeles sliter en del virksomheter med å etablere gode rutiner.

Lovendringen har hatt enkelte uforutsette for filmprodusenter og mindre kinoer, da de ikke omsetter for over 50.000 NOK årlig.

Med den nye ordningen er det større rom for å samarbeide mellom aktørene (eksempelvis kjededrift for kinoer), investeringer blir billigere og det vil forekomme langt færre utfordringer mht å forvalte ordningen.

Undervedlegg 1

Spørreundersøkelse kinoer

Navn på kino:

Besøk 2006:

Selskapsform: Valg (privat AS, kommunalt AS, KF/IKF, kommunal, lag/organisasjon)

Min kino er berørt av innføringen av merverdiavgift på kinobilletter Valg (ja/nei) (Hvis nei – undersøkelse avsluttes) Kommentar: Kinoer med en omsetning på under 50 000 kr er rapporterer ikke merverdiavgift.

Har kinoens økonomi bedret eller forverret seg som følge av introduksjonen av MVA? Valg (3 alternativer: forverret, ingen endring, bedret)

Hadde kinoen forholdsmessig fradrag for MVA før reformen i 2005? Valg (ja/nei)

Hvis ja, hvor stor prosentandel: Fritekst

I løpet av regnskapsåret 2006, fikk kinoen refundert eller måtte en betale MVA? Valg (refundert/betalte)

Hvor mye utgjorde dette? Fritekst

Medførte MVA på kinobilletter at kinoen økte billettprisen 1. januar 2005? Valg (ja/nei)

Hvor mye endret billettprisen seg? Valg (<mva, =mva, >mva)

Hvis ja, tror du at denne økningen i prisen fikk følger for kinobesøket? Valg (ja/nei)

Har kinoen gjort investeringer over 100.000,- kroner i løpet av 2006? Valg (ja/nei)

Hvis ja, hvor mye? Fritekst

Har muligheten for fratrekk av MVA gjort det enklere for kinoen å foreta investeringer? Valg (ja/nei)

Har din kino endret atferd i forhold til kjøp av tjenester som renhold, regnskapstjenester osv som følge av muligheten av fratrekk av MVA på kjøp av tjenester? Valg (ja/nei)

Hvis ja, hvordan? Fritekst

Hvilke følger har innføringen av MVA hatt å si for administrativt arbeid ved din kino? Skala (4: Ingen, i liten grad, noe mer, mye mer)

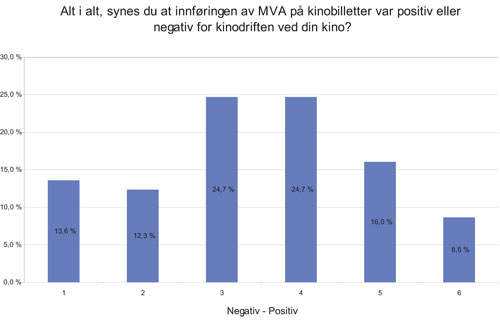

Alt i alt, synes du at innføringen av MVA på kinobilletter var positiv eller negativ for kinodriften ved din kino? Skala (5: 1 positiv-5 negativ).

Om du har kommentarer til undersøkelsen eller MVA på kinobilletter kan du skrive det her:

Spørreundersøkelse distributører

Navn på selskapet:

Omsetting fra kino i 2006:

Har selskapets økonomi bedret eller forverret seg som følge av introduksjonen av MVA?Valg (3 alternativer: forverret, ingen endring, bedret)

Hadde selskapet forholdsmessig fradrag for MVA før reformen i 2005? Valg (ja/nei)

Hvis ja, hvor stor prosentandel: Fritekst

I løpet av regnskapsåret 2006, fikk selskapet refundert eller måtte en betale MVA?Valg (refundert/betalte)

Hvor mye utgjorde dette? Fritekst

Tror du at innføringen av MVA på kinobilletter fikk følger for kinobesøket? Valg (ja/nei)

Har muligheten for fratrekk av MVA ved lansering og distribusjon av norske filmer medført fordeler for distributørene? Valg (ja/nei)

Hvis ja, hvilke? Fritekst

Hvilke følger har innføringen av MVA hatt å si for administrativt arbeid i selskapet?Skala (4: Ingen, i liten grad, noe mer, mye mer)

Alt i alt, synes du at innføringen av MVA på kinobilletter var positiv eller negativ for ditt selskap?Skala (5: 1 positiv-5 negativ).

Om du har kommentarer til undersøkelsen eller MVA på kinobilletter kan du skrive det her:Fritekst

Spørreundersøkelse filmprodusenter

Navn på selskapet:

Samlet omsetning i 2006: Fritekst

Samlet avgiftspliktig omsetning i 2006: Fritekst

Har i 2006 produsert: Klikk av en eller flere (kortfilm, novellefilm, dokumentarfilm for fjernsyn, kinodokumentar, spillefilm, fjernsynsdrama)

Har introduksjonen av MVA i 2005 påvirket selskapets økonomi, og i så fall på hvilken måte? Nei/Ja (3 alternativer: forverret, ingen endring, bedret)

Opererte selskapet med delt omsetning/forholdsmessig fradrag for MVA før lovendringen i 2005? Valg (ja/nei)

Hvis ja, hvor stor prosentandel i gjennomsnitt for perioden 2000 – 2004 (alternativt for driftsåret 2004): Fritekst

I løpet av regnskapsåret 2006, fikk selskapet samlet sett refundert eller måtte en betale MVA? Valg (refundert/betalte)

Hvor mye utgjorde dette? Fritekst

Tror du at økningen i billettprisen som følge av MVA på kinobilletter har medført redusert besøk på kino? Valg (ja/nei)

I hvor stor grad har muligheten for fratrekk av MVA ved lansering og distribusjon av norske filmer medført økt ressursbruk i lanseringen av norske filmer? 3 alternativer (i liten grad, noe, i stor grad)

Ved at produsentene i 2005 fikk refusjon av merverdiavgift på filmproduksjon, har dette medført at NRK har kjøpt inn mer produksjoner utenifra? 3 alternativer (nei/ja/ja, men dette skyldes andre forhold)

Hvilke følger har innføringen av MVA hatt å si for administrativt arbeid i selskapet? Skala (4: Ingen, i liten grad, noe mer, mye mer)

Sett under ett, har innføringen av MVA på film- og kinosektoren hatt en positiv eller negativ følge for din virksomhet? Skala (5: 1 positiv-5 negativ).

Andre kommentarer til undersøkelsen/om MVA inne film- og kinosektoren; Fritekst