3 Kulturmoms – Innsamling av data for konsekvensvurderinger

Av Knut Løyland og Knut Vareide, Telemarksforsking-Bø

Forord

Denne rapporten er utført på oppdrag fra Finansdepartementet som et deloppdrag for det såkalte Kulturmomsutvalget. Bakgrunnen for oppdraget har vært å kartlegge private aktører innen kultur- og opplevelsesnæringene. Med private menes her virksomheter som ikke mottar statlig støtte. De virksomhetene i disse næringene som mottar statlig støtte er omfattet av en egen undersøkelse gjennomført av Kultur- og kirkedepartementet. Metodene som er lagt til grunn for denne kartleggingen er også benyttet for å kartlegge sports- og idrettsarangementer. Dette har dels overlappet med en egne undersøkelse av idretten utført av Østlandsforskning. De virksomhetene som er tatt med i Østlandsforskning undersøkelse er derfor fjernet fra den undersøkelsen av sports- og idrettsarrangementer som er dokumentert i den foreliggende rapporten. Knut Vareide og Knut Løyland har gjennomført analyser og skrevet rapporten, mens Vidar Ringstad har hatt en konsulentrolle i prosjektet. Vi takker Inger Lande og utvalget for øvrig for innspill og kommentarer til arbeidet. Videre ønsker vi å takke Juridisk avd., Finansdepartementet, for god og effektiv støtte i forbindelse med innhenting av nødvendige tillatelser for tilgang til registerdata. Til slutt en takk til Skattedirektoratet for effektiv formidling av momsdata.

Bø, den 24.01.2008

Knut Løyland

Prosjektleder

3.1 Bakgrunn

Kulturmomsutvalget nedsatt ved kongelig resolusjon 1. desember 2006 har i sitt mandat bl.a. fått i oppdrag å vurdere en utvidelse av merverdiavgiftsplikten til de delene av kultur- og idrettsområdet som i dag er unntatt. Utvalget er i den forbindelse blitt bedt om å anslå endringer i statens inntekter og økonomiske virkninger for virksomheter som involveres. Dette innebærer et ikke ubetydelig kartleggingsarbeid av et samfunnsområde som per i dag er nokså lite oversiktelig. Spesielt gjelder det den delen av kultur- og idrettsområdet som ikke har direkte budsjettrelasjon med Kultur- og kirkedepartementet (KKD). For de som har slik relasjon kan imidlertid utvalget og sekretariatet nokså enkelt skaffe seg oversikt over aktører via KKDs arkiver. For å få en oversikt over andre berørte virksomheter ble Telemarksforsking-Bø bedt om å beskrive og gjennomføre et opplegg for kartlegging.

Innenfor nærmere avgrensede sektorer ønsket utvalget et register over aktører som opererer i kultur- og idrettssektoren. Med bakgrunn i dette ønsket man videre at det gjennomføres en utvalgsundersøkelse om inntekts- og utgiftssiden i sektorene, som i sin tur skal resultere i et tallmateriale av et slikt format at utvalget senere kan bruke det som grunnlag for beregninger av økonomiske virkninger for staten og de berørte sektorene.

Det er bare aktører som har omsetning over et visst minimum som vil bli berørt av en eventuell merverdiavgiftsplikt og som derfor er av interesse for utvalgets arbeid. Utgangspunktet er at det bare er næringsdrivende som har avgiftspliktig omsetning som overstiger 50 000 kroner i løpet av en periode på tolv måneder, som skal registreres i merverdiavgiftsmanntallet og beregne merverdiavgift av sin omsetning (utgående avgift). Dessuten må veldedige og allmennyttige organisasjoner registrere seg når avgiftspliktig omsetning overstiger 140 000 kroner i løpet av en periode på 12 måneder. Et annet vilkår for merverdiavgiftsplikt er at omsetningen skjer i næring, noe som blant annet innebærer at virksomheten må være av et visst omfang, være egnet til å gi økonomisk overskudd og drives for eierens egen regning og risiko.

Sektorer som ønskes undersøkt av utvalget er:

Arrangører av større konsertarrangementer, herunder festivaler, og større dansetilstelninger med levende musikk

Arrangører av teater-, danse- og operaforestillinger

Sirkus, fornøyelsesparker og opplevelsessentra

Større galleri

En nærmere definisjon av de ulike sektorene er gitt i utvalgets beskrivelse av gjeldene rett på kulturområdet, jf. NOU (2008: 7).

I sin utredning skal Kulturmomsutvalget beskrive kultursektoren med vekt på økonomiske bakgrunnsdata og andre faktaopplysninger. Man ønsker også å beskrive kultur som næringsvirksomhet og spesielt rette oppmerksomheten mot kartlegging av kulturområder som driver på kommersiell basis. Som ledd i dette arbeidet ønsker man derfor også å samle inn informasjon om:

Samlet sysselsetting

Samlet produksjon målt i publikumsoppslutning (både betalende og ikke-betalende)

Det ønskes at denne tallinformasjon innhentes for 2006 for private aktører, fordelt på følgende seks undergrupper:

Scenekunst, teater, dans

Musikk

Festivaler

Museum og samlinger

Større gallerier

Sirkus, fornøyelsesparker og opplevelsessentra

Sports- og idrettsarrangementer

Undersøkelsen rettet mot arrangører av sportsarrangementer er et tillegg som kommer utover dette oppdraget. Sports- og idrettsarrangementer blir ivaretatt av en egen undersøkelse, jf. NOU (2008: 7) og vedlegg 2 i samme NOU. Denne utvidelsen innebærer en nokså betydelig utvidelse av populasjonen. Inndelingen i sju kultur- og idrettssektorer følger i hovedsak den inndelingen i sektorer som ble beskrevet i det opprinnelige oppdraget, jf. ovenfor, men er mer konkretisert og dessuten utvidet med museer, og altså sportsarrangementer.

3.2 Avgrensning av utvalget

3.2.1 Innledning

Vi har vurdert flere alternative metoder for en best mulig avgrensning og kartlegging av bedrifter som omfattes av de sektordefinisjoner som er beskrevet i kapittel 0. Det er som nevnt på disse områder at man spesielt ønsker etablering av register for kartlegging av konsekvenser av moms på aktuelle varer og tjenester. Arrangører som mottar statlig støtte, enten direkte fra KKD eller via Norsk kulturråd, omfattes av en egen undersøkelse i regi av KKD, og skal derfor ikke med i det utvalget som trekkes til denne undersøkelsen. Det samme gjelder de sportsarrangørene som det gjennomføres en egen undersøkelse mot.

Når vi vet at mange av de bedrifter som hører inn under de aktuelle sektordefinisjoner utgjør en stor og heterogen gruppe av arrangører, har vi jobbet ut fra nokså ambisiøse mål om kartlegging av sektorene. En slik ambisiøs strategi lå egentlig ikke til grunn for oppdraget, men hovedbegrunnelsen for at vi likevel valgte denne strategien er at mange små bedrifter totalt sett kan tenkes å være mer betydningsfulle enn noen få og store.

Vi har jobbet med flere ulike kilder for avgrensning av det utvalget vi ønsker å studere. Disse er:

Reiselivssider på nettet via databasessystemet Tellus

Billettservice’ kundedatabase

Regnskapsregisteret/Enhetsregisteret, Brønnøysund

Bedrifts- og foretaksregisteret, Statistisk sentralbyrå

Momsregisteret

3.2.2 Noen betraktninger om kulturarrangementer

Kartlegging av kulturarrangement i Norge kompliseres vesentlig på grunn av at mange kulturarrangement arrangeres via mer eller mindre kompliserte forretningsavtaler med flere parter. I kartleggingen som er gjort i forbindelse med vurdering av innføring av moms på kulturgoder, ble fokus rettet mot å identifisere aktører som har billettinntekter fra kulturarrangement. En vesentlig del av virksomheten i forbindelse med kulturarrangement kan imidlertid utføres av aktører som ikke har direkte billettinntekter.

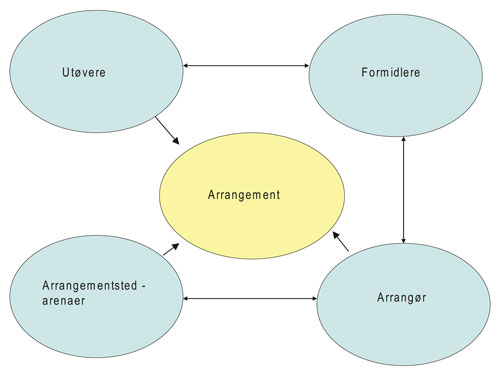

I figur 3.1 har vi illustrert fire typer aktører som ofte er involvert i kulturarrangement.

Figur 3.1 Ulike aktører på arrangementssiden i forbindelse med kulturarrangement.

Utøvere er musikere, skuespillere, etc. Et flertall av disse får oppdrag fra arrangører, ofte via formidlere som artistbyråer og impressarioer, og til avtalte priser. Et fåtall av utøverne får dermed inntekter direkte fra billettsalg.

Formidlere er artistbyråer, impressarioer eller distributører av billetter. De førstnevnte arbeider som oftest mot arrangører som leier inn utøvere til fast eller variabel pris. Variable priser kan avtales, og knyttes ofte opp mot en på forhånd bestemt andel av arrangørens billettinntekter. I Norge har Billettservice AS en dominerende posisjon når deg gjelder distribusjon og salg av billetter. Disse har avtaler med arrangører om salg av billetter, og beholder en andel av billettinntektene. Artistbyråer kan i enkelte sammenhenger ta rollen som arrangør.

Arrangørenes rolle er som regel å ta økonomisk ansvar for det enkelte arrangement. Det er foretak som er rendyrkede arrangører, men det er også svært mange foretak der arrangementene utgjør en liten del av virksomheten. Innenfor næringsgrupper som hoteller og puber er det for eksempel vanlig å ha kulturarrangement, som et ledd i å trekke til seg publikum. Offentlige institusjoner som for eksempel kommunale kulturkontor kan også være arrangører. Det er i tillegg også mange arrangører fra ikke-kommersiell sektor, som lag og foreninger, studentorganisasjoner, festivalstiftelser og liknende.

De fleste arrangementer trenger en arena som konserthus, kulturhus, idrettsarena eller liknende. Kommunale kulturhus har ofte en variert virksomhet der de leier ut lokaler til arrangører, eller i noen sammenhenger er arrangører selv. I noen tilfeller kan arrangører, utøvere og arrangementsteder være et og samme foretak. Disse enkleste konstruksjonene kan vi finne innen sirkus og teater.

Økonomien i kulturarrangementene kompliseres ytterligere gjennom at det offentlige i mange tilfeller subsidierer kulturaktiviteter. Disse subsidiene rettes noen ganger mot utøvere, og får dermed den effekten at disse kan redusere sine honorarer fra arrangører. I andre tilfeller subsidieres arrangementene direkte, noe som er vanlig i forbindelse med festivalarrangementer. I tillegg vil det også ofte være slik at flere av aktørene er subsidiert samtidig.

Et siste kompliserende element er at kulturarrangement i mange tilfeller gjennomføres for å oppnå sekundære virkninger. Dette er tydelig ved kulturarrangementer i regi reiselivet, der kulturarrangement ofte er et tiltak for å samle publikum, og gevinsten ligger i å få økt omsetning til overnatting og servering. Kulturarrangement er også ofte et ledd i omdømmebygging, og kan ses på som en PR-utgift. Dermed vil verdien av arrangementene ofte være langt større enn betalingen fra publikum i form av billetter, og det må gjøres mange kompliserte beregninger og antakelser for å anslå samfunnsøkonomisk verdi.

3.2.3 Metode 1: Søk på Internett, der arrangementene blir markedsført

Stort sett alle kulturarrangement av den typen som er målet for utvalgets utredning, blir markedsført på Internettet. Vi har derfor i en tidlig fase av arbeidet som dokumenteres her, fått tilgang til en database over kulturarrangement, Tellus, som brukes av ca 80 lokale destinasjonsselskap i Norge. Tellus IT leverer programvare til registrering av slike arrangement, og til distribusjon på Internettet. Et stort problem ved denne databasen som metode for å etablere et register over kulturarrangører, er at det stort sett er arrangementstedet som blir publisert. Slike arrangementsteder utgjør gjerne den fysiske lokaliseringen av arrangementene. Selve arrangøren, det vil si den juridiske enheten som mottar billettinntektene, er i mange tilfeller ikke publisert. Der eier av arrangementslokale og arrangør ikke er samme foretak, er det ofte avvik mellom navnet som blir publisert til markedsføringsformål og det korrekte navnet som er registrert i for eksempel Enhetsregisteret. Det er som oftest et krevende og nitidig arbeid å identifisere den formelle arrangøren i hvert enkelt tilfelle.

Vi har videre også forsøkt å få tilgang til kundelistene til Billettservice. Billettservice selger billetter på vegne av svært mange arrangører av kulturarrangementer i Norge, og må for å kunne overføre billettinntektene, kjenne identiteten til de juridiske arrangørene. Databasen til Billettservice omfatter knappe 800 – 900 arrangører, som etter Billettservice eget utsagn omfatter 70 – 80 % av alle arrangører i Norge. Det ville, sammen med Regnskapsregisteret og Bedrifts- og foretaksregisteret, i så fall være et meget godt utgangspunkt for en bred kartlegging av den type bedrifter som utgjør målgruppen. Problemet er imidlertid at Billettservice ikke uten videre gir oss tilgang til deres database. Etter henvendelse og dialog var dessverre Billettservice ikke villig til å gi oss tilgang til databasen.

Når det gjelder galleriene, som vi ikke under noen omstendighet ville fått tilgang til via Billettservice, er disse langt enklere å identifisere via Internettet. De fleste vil vi finne i NACE-kode 92.320: Drift av etablissementer tilknyttet kunstnerisk virksomhet. I tillegg vil vi finne enkelte i 92.510: Drift av biblioteker og arkiver. Det finnes gode oversikter på Internettet som kan brukes til å utfylle de listene som kan framskaffes gjennom bedriftsdatabasene. Enkelte kombinerer kafe- og galleridrift og vil derfor kunne finnes under NACE-koder for disse bransjene. Ved manuell telling i lister over gallerier på Internettet, finner vi at omtrent ni av ti gallerier har «galleri» i foretaksnavnet, noe som også bidrar til at identifiseringen er enklere.

Det er med andre ord mulig å identifisere de fleste galleriene, gjennom en kombinasjon av oversikter på Internettet og i bedriftsdatabaser. Det er imidlertid ikke praktisk mulig å identifisere arrangører av konserter og lignende gjennom de markedskanaler som finnes på Internettet, og vi har derfor søkt andre metodiske løsninger på de utfordringer vi står overfor i dette kartleggingsarbeidet.

3.2.4 Metode 2: Bruk av ulike bedriftsdatabaser

Bruk av Momsregisteret, kombinert med Regnskapsregisteret, står fram som det mest åpenbare alternativet som metodisk innfallsvinkel for dette kartleggingsarbeidet. Regnskapsregisteret inneholder informasjon om alle regnskapspliktige foretak, med informasjon om regnskapstall, omsetning etc. Videre får vi gjennom tilgang til Momsregisteret informasjon om momspliktige foretak, med tall fra momsoppgavene. Til slutt kan vi supplere med informasjon fra Bedrifts- og foretaksregisteret som bl.a. har informasjon om alle aktive foretak på bedriftsnivå, herunder opplysninger om antall sysselsatte.

Alle disse tre databasene bruker organisasjonsnummer, som entydig identifiserer bedriftene, og kan brukes til å koble data. Det samlede antall bedrifter i disse basene er svært høyt, anslagsvis 500 000. En trenger derfor ulike metoder for å filtrere ut de foretakene vi er interessert i.

Etter å ha gått gjennom ulike lister over arrangement, har vi sett at de aktørene vi er interesserte i oftest er registrert innenfor enkelte bransjer, enten innenfor næringsgruppe 55, hotell og restaurant, eller næringsgruppe 92, kulturell tjenesteyting og sport. Dersom virksomhetens hovedformål er kulturformidling av ett eller annet slag, vil de befinne seg i næringsgruppe 92. I næringsgruppe 55 vil mange virksomheter ha ulike kulturelle arrangement for å trekke til seg kunder til primærvirksomheten som er enten overnatting eller servering. Det er ingen andre bransjer hvor det er naturlig å tenke seg at kulturarrangementer ofte er en del av virksomheten. Det vil imidlertid kunne være enkelte foretak registrert i andre bransjer som driver slik virksomhet, og dermed vil bransjebegrensningen føre til ett visst bortfall av aktuelle foretak. Så langt har vi sett at det er en del foretak innenfor kode 91: Interesseorganisasjoner, som er kjente arrangører, spesielt studentsamskipnader. En del av disse fanger vi likevel opp, ettersom de er registrert med sekundær næringskode innenfor 55 eller 92. En kan også gjøre en avgrensning innenfor disse næringskodene for å fokusere søkene ytterligere. Vi sitter da igjen med bransjene presentert i tabell 3.1, med tilhørende NACE-koder.

Tabell 3.1 Oversikt over næringer som avgrenser utvalget.

| Bransje | NACE-kode |

|---|---|

| Drift av restauranter og kaféer | 55.301 |

| Drift av barer | 55.400 |

| Drift av puber | 55.401 |

| Selvstendig kunstnerisk virksomhet | 92.310 |

| Drift av etablissementer tilknyttet kunstnerisk virksomhet | 92.320 |

| Drift av fornøyelsesetablissementer | 92.330 |

| Underholdningsvirksomhet ellers | 92.340 |

| Drift av biblioteker og arkiver | 92.510 |

| Drift av museer og vern av historiske steder og bygninger | 92.520 |

| Drift av museer | 92.521 |

| Drift av idrettsanlegg | 92.610 |

| Sport og idrett ellers | 92.620 |

| Idrettslag og klubber | 92.621 |

| Sports- og idrettssentre | 92.622 |

| Sport og idrett ellers | 92.629 |

| Fritidsvirksomhet ellers | 92.720 |

| Aktivitets- og opplevelsesselskaper | 92.721 |

| Fritidsetablissementer | 92.722 |

| Fritidsvirksomhet ellers | 92.729 |

Vi vil med denne metodiske innfallsvinkelen i utgangspunktet ha betydelig flere virksomheter enn det som er målgruppen for Kulturmomsutvalget. Men vi vil sannsynligvis ha bedre presisjon på adressene, dvs. at vi har kartlagt juridiske arrangører også for de virksomhetene som er i målgruppen. Vår vurdering trekker i retning av at det er bedre å begynne med et for stort utvalg for så å utelate irrelevante bedrifter, enn å manuelt å registrere bedrifter på de aktuelle områdene basert på opplysninger på Internettet. Det siste innebærer, som sagt, at vi får for dårlig kvalitet på adressene i registeret. Dessuten vil vi gjennom spørreundersøkelsen kunne stille spørsmål som gir grunnlag for å anslå hvor godt vi treffer med dette registeret i forhold til de bedriftene som utgjør målgruppen til Kulturmomsutvalget. Metoden innebærer åpenbart at vi vil sende ut spørreskjema til virksomheter som ikke er i målgruppen. Andelen av utvalget som svarer at de ikke har billettinntekter, vil således kunne benyttes som anslag på hvor godt vi treffer ved denne tilnærmingsmetoden.

Ved kobling av Momsregisteret og Regnskapsregisteret får vi også muligheten for å identifisere de bedriftene som kun har momsfri omsetning. Vi trekker da fra Regnskapsregisteret alle bedrifter under de aktuelle næringskodene, som har omsetning større enn 50 000 kroner og kobler disse mot Momsregisteret. Den mengden av disse som ikke finnes i Momsregisteret, vil da være å betrakte som bedrifter med kun momsfri omsetning. Igjen understreker vi at de virksomhetene som mottar statstilskudd, og i kraft av dette er gjenstand for en egen undersøkelse, ikke tas med. Det samme gjelder de idrettsarrangementene som er trukket ut til å delta i en egen undersøkelse som er utført av Østlandsforskning.

3.2.5 Momsregisteret

Alle foretak som omsetter momspliktige varer eller tjenester til en samlet verdi over 50 000 kroner, skal sende inn momsoppgaver. Veldedige og allmennyttige organisasjoner må sende inn momsoppgaver når de omsetter momspliktige varer eller tjenester for mer enn 140 000 kroner. I disse oppgavene skal samlet omsetning i og utenfor momsområdet framkomme. Bedrifter som har omsetning utenfor momsområdet, vil dermed ha en differanse i sum omsetning og sum momspliktig omsetning. Momsregistrerte bedrifter som har inntekter i form av salg av kulturarrangementer, vil dermed ha en slik differanse. Ved å hente ut liste over alle foretak i de aktuelle bransjene med en slik differanse, vil vi dermed fange opp alle som har inntekter fra kulturarrangement. Metoden vil imidlertid også fange opp bedrifter som omsetter andre ikke momspliktige tjenester, som utleie, salg av eiendom, etc. Vi får dermed oversikt over alle momspliktige virksomheter som kan ha, men ikke nødvendigvis har, inntekter fra kulturarrangement. Denne listen vil kunne være grunnlaget for en spørreundersøkelse hvor vi undersøker hvorvidt foretaket har slik virksomhet eller ikke.

I Momsregisteret er det registrert flere næringskoder på det enkelte foretak. Det vil si at selv om et foretak er registrert i en annen hovedbransje, og bare har en mindre del av virksomheten innenfor kulturområdet, vil de bli fanget opp. Dette gjelder for eksempel studentsamskipnader som er registrert som interesseorganisasjoner i næringsgruppe 91. Mange av disse er arrangører, og driver serveringssteder, og blir dermed fanget opp ved denne metoden.

Dersom vi tar med foretak hvor differansen mellom samlet omsetning og momspliktig omsetning er minst 20 000 kr, og hvor differansen utgjør minst 5 % av totalomsetningen, får vi det antall virksomheter som er gjengitt i tabell 3.2.

Tabell 3.2 Oversikt over antall virksomheter under de aktuelle næringskodene som hentes fra Momsregisteret.

| Bransje | NACE-kode | Antall |

|---|---|---|

| Drift av restauranter og kaféer | 55.301 | 578 |

| Drift av barer | 55.400 | 17 |

| Drift av puber | 55.401 | 38 |

| Selvstendig kunstnerisk virksomhet | 92.310 | 398 |

| Drift av etablissementer tilknyttet kunstnerisk virksomhet | 92.320 | 144 |

| Drift av fornøyelsesetablissementer | 92.330 | 31 |

| Underholdningsvirksomhet ellers | 92.340 | 43 |

| Drift av biblioteker og arkiver | 92.510 | 4 |

| Drift av museer og vern av historiske steder og bygninger | 92.520 | 26 |

| Drift av museer | 92.521 | 25 |

| Drift av idrettsanlegg | 92.610 | 171 |

| Sport og idrett ellers | 92.620 | 210 |

| Idrettslag og klubber | 92.621 | 222 |

| Sports- og idrettssentre | 92.622 | 144 |

| Sport og idrett ellers | 92.629 | 315 |

| Fritidsvirksomhet ellers | 92.720 | 44 |

| Aktivitets- og opplevelsesselskaper | 92.721 | 83 |

| Fritidsetablissementer | 92.722 | 10 |

| Fritidsvirksomhet ellers | 92.729 | 44 |

| Sum, brutto | 2547 | |

| Sum, unike virksomheter | 1999 |

Årsaken til at det er forskjell mellom antallet brutto og unike virksomheter, er at noen foretak er registrert to ganger fordi de er registrert med virksomhet i forskjellige næringskoder. Den delen av utvalget som hentes fra Momsregisteret utgjør altså totalt 1999 unike virksomheter.

3.2.6 Regnskapspliktige foretak som ikke er i Momsregisteret

Bedrifter vil, som nevnt, ikke være registrert i Momsregisteret uten at de har momspliktig salg over 50 000 kr. Foretak som er spesialisert mot kulturarrangement kan imidlertid ha hele sin omsetning i tjenester som ikke er momspliktige, og dermed vil de ikke være i Momsregisteret. Vi kan imidlertid ved hjelp av virksomhetenes organisasjonsnummer identifisere alle regnskapspliktige virksomheter som har samlet omsetning for eksempel over 50 000 kr, og som ikke er registrert i Momsregisteret. Slike virksomheter må nødvendigvis ha omsetning som ikke er momspliktig, og dette kan være kulturtjenester. Informasjon om disse henter vi fra Regnskapsregisteret i Brønnøysund.

Gjennom å kombinere informasjon fra Regnskapsregisteret og Momsregisteret fant vi 1412 foretak i de aktuelle NACE-kodene, som hadde omsetning over 50 000 kr, og samtidig ikke var registrert i Momsregisteret.

3.2.7 Momspliktige foretak som fører opp feil opplysninger om samlet omsetning

Skattemyndighetene fører kontroll med foretakenes momspliktige omsetning. Denne kontrollen er ganske grundig, og sanksjonene mot foretak som oppgir feil opplysninger, er strenge. Derfor vil kvaliteten på data over momspliktig omsetning være god. Skattemyndighetene fører imidlertid ikke kontroll over at opplysningen om samlet omsetning er korrekt. Grunnen er at dette ikke har betydning for foretakenes innbetaling av moms. Dermed vil kvaliteten på slike data være dårligere. Fra samtaler med utøvende revisorer har vi fått bekreftet at det ofte slurves med disse tallene. En vanlig feil er at foretakene fører det samme beløpet i rubrikken for samlet omsetning som for momspliktig omsetning. Det føres dermed ofte opp for lave tall i rubrikken for samlet omsetning. Ettersom vi bruker disse opplysningene for å finne fram til foretak med omsetning utenfor momsområdet, kan dette føre til at vi «mister» foretak som ikke har ført korrekte tall for samlet omsetning.

Denne potensielle feilkilden kan vi til en viss grad korrigere for ved å sammenholde foretakenes opplysninger om samlet omsetning i Momsregisteret med virksomhetenes samlede omsetning fra Regnskapsregisteret. Vi kan dermed søke etter foretak hvor samlet omsetning ifølge regnskapene er minst 20 000 kr høyere enn samlet omsetning i følge momsoppgavene, innenfor de aktuelle næringskodene. Totalt gir dette et tillegg på 733 foretak til utvalget.

3.2.8 Endelig avgrensning

Gjennom bruk av Momsregisteret og Regnskapsregisteret identifiserer vi i alt 4 144 foretak innenfor de aktuelle NACE-kodene, med omsetning utenfor momsområdet. Dette kan være salg av kulturtjenester, men det kan også være andre tjenester som er unntatt moms, for eksempel utleie av eiendom. Det er sannsynlig at flertallet av disse foretakene ikke tilbyr de kulturtjenestene vi er ute etter. Spørreundersøkelsen vil kunne gi et mer presist svar på dette.

I figur 3.2 er de tre delmengdene i det endelige utvalget illustrert:

Figur 3.2 Prinsipiell oversikt over utvalgsmengden og tilknytning til ulike informasjonskilder.

A: Foretak som er i Momsregisteret, og hvor det fremgår at det er omsetning utenfor momsområdet i 2006. Dette utgjør i alt 1999 foretak.

B: Foretak som er i begge registrene, og hvor oppgitt omsetning i regnskapet er høyere enn oppgitt omsetning i Momsregisteret. Dette utgjør i alt 733 foretak.

C: Foretak som har levert regnskap i de aktuelle bransjene, og hvor omsetningen har vært over 50 000 kr i 2006, men som ikke er i Momsregisteret. Dette utgjør i alt 1412 foretak.

Metoden vil ikke være helt vanntett. I figur 3.2 har vi også illustrert hvilke virksomheter som ikke vil bli fanget opp med denne metoden. Den første gruppen, arrangører som er registrert i andre bransjer enn de vi har fokusert på, vil kunne være store arrangører registrert i andre bransjer, for eksempel 91: interesseorganisasjoner eller 70: Eiendom. Den andre gruppen som metoden ikke fanger opp, arrangører som ikke er i de to registrene, vil sannsynligvis i hovedsak bestå av små virksomheter.

3.3 Regnskapsundersøkelsen

3.3.1 Innledning

I dette kapitlet skal vi beskrive nærmere spørreundersøkelsen som er gjennomført. Selv om vi i disposisjonen av rapporten skiller mellom en regnskapsundersøkelse og en undersøkelse av produksjon og sysselsetting, er informasjonen hentet fra samme datakilder, dvs. de før omtalte registerene og en spørreundersøkelse som ble gjennomført høsten 2007.

Når vi likevel skiller mellom regnskapsundersøkelsen og undersøkelsen av produksjon og sysselsetting, har det sammenheng med at formålene er noe ulike. Regnskapsundersøkelsen omfatter sammenstilninger av tall som er hentet inn for å vurdere provenyeffekter og effekter for virksomhetene som rammes ved en innføring av moms. Denne delen er således den viktigste sett i forhold til Kulturmomsutvalgets mandat. Undersøkelse av produksjon og sysselsetting er tenkt som et bakteppe og en generell beskrivelse av den sektoren som det vurderes innført moms for.

På bakgrunn av spørsmål om billettinntekter og andre inntekter fra salg av kulturelle tjenester, samt sports- og idrettstjenester, er inndelingen av virksomhetene i fortsettelsen endret i forhold til den inndelingen som bygger på NACE-koder, og som vi så langt har benyttet. Den inndelingen i 11 kategorier som benyttes i det følgende, bygger i større grad på den type tjenester som tilbys av den aktuelle virksomheten enn av hva slags bransje det er snakk om. I så måte tilfredsstiller inndelingen bedre det formål som datagrunnlaget skal benyttes til, nemlig i forbindelse med konsekvensberegninger av innføring av moms på kulturgoder. Følgende inndeling 11 kulturgodekategorier benyttes:

Dans

Gallerier

Idrett og sport

Konserter

Museer

Opplevelser

Sirkus

Stand up

Teater

Trening

Annen kultur

Av i alt 392 som oppgir at de har billettinntekter, hadde 116 krysset av for mer enn en av de 11 kategoriene. Dette utgjør ca 30 prosent av de som hadde billettinntekter. Av disse igjen hadde 39 krysset av for tre eller flere av kategoriene. En del av disse er kulturhus, idrettsarenaer og liknende. Hver av disse ble plassert i den av kategoriene som, ut fra skjønnsmessige vurderinger, mest sannsynlig var hovedaktiviteten. Dette representerer således en potensiell feilkilde. For virksomheter som tilbyr flere kulturgodeaktiviteter, ble opplysninger om tilskuertall og billettinntekter oppgitt samlet. I slike tilfeller kunne man mer presist bestemme hovedaktivitet dersom tallene hadde vært oppgitt etter kulturgodekategori.

To av kategoriene har svært få respondenter, sirkus og «stand up», men her er det også svært få faktiske aktører. Det kan for øvrig se ut til at en del hadde problemer med å tolke «billettinntekter» slik det er brukt i spørreskjemaet. Mange hadde krysset av for en kategori, og i ettertid rettet opp til ikke å sette kryss. Dette kan tolkes som at de i utgangspunktet anså sin virksomhet å ha relevante inntekter i en av de 11 kategoriene, men i ettertid oppdaget at det var billettinntekter som var fokus for undersøkelsen. Her kan det være ulike tolkninger, ved at for eksempel utøvende kunstnere får sine inntekter fra billettinntekter indirekte via arrangør. I slike tilfeller har ikke kunstnerne billettinntekter, men får honorar fra arrangøren. Andre tvilstilfeller er for eksempel treningssentre eller idrettsklubber hvor publikum kan bruke treningsfasiliteter. Slike finansieres ofte med medlemsavgifter, som i mange tilfelle kan likne på billettinntekter. Dette vil nok respondentene måtte antas å kunne tolke ulikt.

3.3.2 Resultater: Utvalget og bearbeiding av tallgrunnlaget for oppblåsning

Det ble som nevnt ikke trukket noe utvalg i vanlig forstand på bakgrunn av det utvalget som ble definert og avgrenset i kapittel 2. Vi har sendt ut spørreskjema til hele utvalget, dvs. til 4 144 virksomheter. Det ble gjennomført en purring.

Etter første utsendelse ble et antall på 94 bedrifter, som var omfattet av Østlandsforsknings undersøkelse fjernet, og det kom 143 brev i retur på grunn av feil adresse eller at bedriften var nedlagt. Utvalget ble etter dette i alt på 3 907 virksomheter fordelt på 19 NACE-grupperinger. Vi har fått svar fra 1 922 virksomheter som utgjør en svarprosent på nær 50. Det må betraktes som tilfredsstillende.

Formålet med oppblåsingen, som vi dokumenterer i dette kapitlet, er, på bakgrunn av svar på spørreskjema, å beregne et sannsynlig nivå på tallstørrelser for alle bedrifter i hver kategori på landsnivå. Oppblåsingen skjer både på antall – dvs. antall bedrifter, og på verdier. I oppblåsingen av verdier tar vi utgangspunkt i antall, men korrigerer for forskjeller i størrelse basert dels på innsamlede tall og dels på registeropplysninger.

Figur 3.3 Oversikt over de ulike trinn i oppblåsingen av tallgrunnlaget.

Oppblåsingen skjer i tre trinn:

En del skjema ble forkastet pga mangelfull utfylling av regnskapsdata. Dette er skjema fra bedrifter som hadde oppgitt å ha betalende besøkende. Første trinn i oppblåsingen er å kompensere for dette. Her vil antallet være kjent, men ettersom de forkastede skjemaene i større grad er fra mindre bedrifter, vil oppblåsinger av verdier bli mindre enn antall.

Oppblåsing basert på svarprosenter i ulike bransjer. Med denne oppblåsingen vil vi finne sannsynlig nivå på totalstørrelsen innenfor det utvalget av virksomheter som fikk tilsendt spørreskjema. Her bruker vi frekvenser innenfor de NACE-kodene som ble benyttet til å avgrense utvalget sammen med kulturgodekategoriene omtalt innledningsvis i dette kapitlet, samt registeropplysninger om størrelse.

Oppblåsing for å kompensere for at en del bedrifter som har billettinntekter ikke ble fanget opp av metodene vi brukte for å identifisere målgruppen for spørreundersøkelsen. Denne delen er mest usikker.

Tabell 3.3 Oversikt over multiplikatorer brukt til oppblåsning i Trinn 1.

| Kulturgodekategori | Godkjente skjema | Forkastede skjema | Muliplikator antall | Muliplikator størrelse |

|---|---|---|---|---|

| Annen kultur | 5 | 6 | 2,20 | 1,80 |

| Dans | 12 | 9 | 1,75 | 1,50 |

| Gallerier | 30 | 8 | 1,27 | 1,18 |

| Idrett og sport | 58 | 44 | 1,76 | 1,51 |

| Konserter | 65 | 23 | 1,35 | 1,24 |

| Museer | 37 | 17 | 1,46 | 1,31 |

| Opplevelser | 14 | 10 | 1,71 | 1,48 |

| Sirkus | 3 | 0 | 1,00 | 1,00 |

| Stand up | 0 | 1 | ||

| Teater | 16 | 3 | 1,19 | 1,13 |

| Trening | 9 | 22 | 3,44 | 2,63 |

| Sum | 249 | 143 | 1,57 | 1,38 |

3.3.2.1 Trinn 1: Mangelfulle skjema

I Trinn 1 har vi beregnet en multiplikator for oppblåsing av antall bedrifter, og en multiplikator for oppblåsing av regnskapstallene. Regnskapstallene består av flere ulike poster, hvorav billettinntekter er svært sentrale, jf. undervedlegg 1. Det var 249 godkjente skjema, mens 143 skjema ble forkastet.

Mange respondenter hadde problemer med å fylle ut regnskapsopplysningene. Det er spesielt oppdelingen mellom avgiftspliktige og ikke avgiftspliktige inntekter, samt refusjonsberettigede og ikke refusjonsberettigede utgifter, som skapte problemer. Mange hadde ikke regnskap som skiller mellom dette. Samtidig hadde mange regnskap som ikke så lett lot seg splitte opp i de inntekts- og utgiftspostene som det ble spurt om. Dette gjorde at en stor andel av skjemaene hadde mangelfullt utfylte regnskapsopplysninger.

Av 392 som oppga at de hadde billettinntekter, var 249 tilsynelatende fullstendig utfylt, mens 149 svar hadde manglende eller ufullstendig utfylte regnskapsopplysninger. Ettersom dette var såpass vanskelig for respondentene, er det også sannsynlig at det ble gitt feil tall fra en del av de som hadde fylt ut regnskapsopplysningene.

Multiplikatoren for antall bedrifter er basert på kjente størrelser, dvs. på forholdet mellom alle skjema og godkjente skjema. Ut fra opplysninger om gjennomsnittlige billettinntekter, ser det ut til at de virksomhetene som har godkjente skjemaer, i gjennomsnitt er 50 % større enn de som ikke har fått godkjent skjema. Dette kan forklares med at store bedrifter generelt har større administrative ressurser, og kan derfor ha lettere for å fylle ut skjemaet. En multiplikator for størrelse på 1,38 betyr at billettinntektene fra de godkjente skjemaene, skal multipliseres med 1,38 for å få en beregning av billettinntektene fra alle de 392 skjemaene. Vi tar altså på denne måten hensyn til størrelsesforskjellene mellom virksomheter med godkjente og ikke-godkjente svarskjema.

3.3.2.2 Trinn 2: Manglende svar

Vi har en svarprosent på 49,2 for hele utvalget, men denne varierer mht bransjer. Kulturgodekategoriene har også ulik profil mht bransjer, noe som vi bruker her for å anslå denne multiplikatoren.

I tabell 3.4 viser vi hvordan antall svar fra bedriftene fordeler seg på de ulike bransjene og kulturgodekategoriene. Når vi definerte utvalget, brukte vi opplysninger fra Momsregisteret og Regnskapsregisteret som inneholder flere bransjekoder for hvert enkelt foretak. I tabell 3.4 er bedriftenes hovedbransje satt inn. Disse er hentet fra Bedrifts- og foretaksregisteret.

Tabell 3.4 Oversikt over antall virksomheter under 13 ulike NACE-kategorier fordelt etter 11 kulturgodekategorier. N = 3 907.

| Kategori | Annen kultur | Dans | Gallerier | Idrett og sport | Konserter | Museer | Opplevelser | Sirkus | Stand up | Teater | Trening |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 Andre | 3 | 5 | 13 | 5 | 9 | 1 | 5 | 0 | 0 | 1 | 4 |

| 2 Arkiver, museer etc. | 1 | 1 | 2 | 0 | 2 | 43 | 3 | 0 | 0 | 0 | 0 |

| 3 Drift av etablissementer tilknyttet kunstnerisk virksomhet | 1 | 0 | 0 | 1 | 10 | 0 | 2 | 0 | 0 | 9 | 0 |

| 4 Drift av fornøyelsesetablissementer | 0 | 0 | 0 | 0 | 1 | 0 | 7 | 0 | 0 | 2 | 0 |

| 5 Drift av idrettsanlegg | 0 | 0 | 0 | 21 | 0 | 0 | 0 | 0 | 0 | 0 | 10 |

| 6 Drift av puber | 1 | 1 | 0 | 0 | 6 | 0 | 0 | 0 | 0 | 0 | 0 |

| 7 Drift av restauranter og kaféer | 2 | 5 | 4 | 3 | 26 | 0 | 1 | 0 | 0 | 0 | 0 |

| 8 Eiendom | 0 | 0 | 1 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 0 |

| 9 Fritidsvirksomhet ellers | 0 | 1 | 0 | 6 | 1 | 0 | 6 | 0 | 0 | 0 | 0 |

| 10 Selvstendig kunstnerisk virksomhet | 1 | 0 | 16 | 0 | 9 | 0 | 0 | 1 | 1 | 1 | 0 |

| 11 Sport og fritid | 0 | 1 | 0 | 47 | 0 | 1 | 0 | 0 | 0 | 0 | 15 |

| 12 Ukjent | 2 | 0 | 2 | 19 | 11 | 9 | 0 | 0 | 0 | 4 | 2 |

| 13 Underholdningsvirksomhet ellers | 0 | 7 | 0 | 0 | 12 | 0 | 0 | 2 | 0 | 1 | 0 |

| Sum | 11 | 21 | 38 | 102 | 88 | 54 | 24 | 3 | 1 | 18 | 31 |

Neste trinn er å bruke svarprosentene i de ulike bransjene, som er vist i tabell 3.5. Videre har vi brukt svarprosentene i de ulike bransjene til å beregne antall bedrifter med billettinntekter i hver bransje og kulturgodekategori. Vi har da forutsatt at svarprosenten ikke blir påvirket av om foretaket har billettinntekter eller ikke. Det kan være grunn til å anta at bedrifter som har slike billettinntekter er mer tilbøyelige til å svare, ettersom de vil anse undersøkelsen som mer relevant for sin virksomhet. På den annen side er de med billettinntekter bedt om regnskapsopplysninger som er krevende å fylle ut, slik at dette vil kunne medvirke til lavere svarprosent.

Tabell 3.5 Oversikt over utvalg, antall svar, antall svar i målgruppen og svarprosent fordelt etter NACE-kategoriene som avgrenser utvalget.

| NACE-kategori | Antall i utvalg | Antall svar | Antall i målgruppen | Svarprosent |

|---|---|---|---|---|

| Andre | 870 | 477 | 46 | 54,8 |

| Arkiver, museer etc | 127 | 79 | 52 | 62,2 |

| Drift av etablissementer i tilknytning til kunstnerisk virksomhet | 150 | 68 | 25 | 45,3 |

| Drift av fornøyelsesetablissementer | 31 | 13 | 10 | 41,9 |

| Drift av idrettsanlegg | 226 | 106 | 32 | 46,9 |

| Drift av puber | 61 | 24 | 8 | 39,3 |

| Drift av restauranter og kaféer | 776 | 349 | 41 | 45,0 |

| Eiendom | 342 | 192 | 2 | 56,1 |

| Fritidsvirksomhet ellers | 224 | 103 | 14 | 46,0 |

| Selvstendig kunstnerisk virksomhet | 394 | 160 | 29 | 40,6 |

| Sport og fritid | 414 | 181 | 64 | 43,7 |

| Ukjent | 223 | 133 | 49 | 59,6 |

| Underholdningsvirksomhet ellers | 69 | 37 | 22 | 53,6 |

| Sum | 3907 | 1922 | 394 | 49,2 |

Når vi ser på svarprosenten i de ulike bransjene, ser vi at bransjen «Arkiver, museer etc» har en høy svarprosent og samtidig en høy andel av foretak med billettinntekter. På den annen side har også bransjen «Eiendom» en høy svarprosent, selv om det er svært få med billettinntekter i denne bransjen. Konklusjonen blir at vi ikke har grunn til å anta at svarprosenten blir påvirket i noen bestemt retning, avhengig om foretaket har billettinntekter eller ikke.

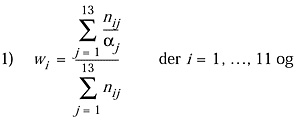

Med utgangspunkt i svarprosentene for virksomheter inndelt i 13 ulike NACE-kategorier (inkludert «Andre» og «Ukjente» NACE-koder), jf. første kollonne i tabell 3.4, blåses så antall virksomheter opp i hver av de i kulturgodekategoriene med en multiplikator, w, som følger:

nij er antall virksomheter som har svart i kulturgodekategori i under NACE-kategori j, mens αj er svarandel i NACE-kategori j.

Basert på svarprosenter i de ulike bransjene, og frekvenser av svar fra hver kategori, kan vi da lage multiplikatorer for å blåse opp tallene fra innsendte skjema til å representere hele utvalget på 3907 foretak.

Tabell 3.6 Multiplikatorer for oppblåsning til utvalgs-/utvalgsstørrelse

| Kategori | Multiplikator antall (wi) | Multiplikator verdier |

|---|---|---|

| Annen kultur | 2,0 | 1,7 |

| Dans | 2,0 | 1,7 |

| Gallerier | 2,1 | 1,8 |

| Idrett og sport | 2,1 | 1,8 |

| Konserter | 2,1 | 1,8 |

| Museer | 1,6 | 1,5 |

| Opplevelser | 2,1 | 1,8 |

| Sirkus | 2,1 | 1,8 |

| Stand up | 2,5 | 2,1 |

| Teater | 2,1 | 1,8 |

| Trening | 2,1 | 1,8 |

Den reduserte verdien for verdimultiplikatoren skyldes at de som har svart på undersøkelsen i gjennomsnitt er 38 prosent større enn de som ikke har svart. Dette vet vi på bakgrunn av omsetningstallene som vi henter fra Regnskapsregisteret. Når for eksempel museer får en lavere multiplikator, skyldes det at her er de fleste plassert innenfor en bestemt bransje, hvor svarprosenten var høy.

3.3.2.3 Multiplikator 3: Virksomheter utenfor det avgrensede utvalget

Denne multiplikatoren har vi ikke tallgrunnlag for. Vi må imidlertid regne med at det er bedrifter utenfor det utvalget på 3907 bedrifter som fikk spørreskjemaet. Dette er (i) bedrifter med billettinntekter som er registrert i andre bransjer enn de vi har undersøkt og (ii) bedrifter som verken er regnskapspliktige eller registrert i Momsregisteret. Den siste gruppen vil stort sett bestå av små bedrifter.

Siden vi ikke har noe tallgrunnlag for de virksomhetene som befinner seg utenfor den avgrensningen vi har foretatt ved hjelp av registerdata, vil de multiplikatorene vi kommer fram til her være fastsatt på et skjønnsmessig og tentativt grunnlag. Den første av de to gruppene nevnt ovenfor, (i), vet vi imidlertid noe om. Det er at noen av kulturgodekategoriene med større sannsynlighet kan tilhøre flere ulike NACE-kodegrupper. Det ser vi av tabell 3.4 der for eksempel «Gallerier» finnes nokså spredt fordelt på seks ulike NACE-kategorier, mens «Museer» finnes nokså konsentrert i en av NACE-kategoriene. Dette er et argument for at sannsynligheten for at det skal finnes gallerier i NACE-kategorier, som ikke er benyttet i avgrensningen av utvalget, er større enn at man skal finne museer i slike kategorier. Dermed er det også et argument for at multiplikatoren som benyttes for å ta hensyn til denne feilen i avgrensningen, er større for gallerier enn for museer. I kolonne 3a i tabell 3.7 finnes antallsmultiplikatoren som utfører korreksjonen og vi ser at den varierer etter kulturgodekategori.

Tabell 3.7 Oversikt over multiplikatorer for de 11 kulturgodekategoriene i 3. trinn.

| Kategori | 3a antall | 3b antall | 3 tot antall | 3 verdi |

|---|---|---|---|---|

| Annen kultur | 1,27 | 1,10 | 1,40 | 1,08 |

| Dans | 1,25 | 1,10 | 1,38 | 1,08 |

| Gallerier | 1,36 | 1,20 | 1,63 | 1,13 |

| Idrett og sport | 1,05 | 1,20 | 1,26 | 1,05 |

| Konserter | 1,10 | 1,10 | 1,21 | 1,04 |

| Museer | 1,02 | 1,10 | 1,12 | 1,02 |

| Opplevelser | 1,21 | 1,10 | 1,33 | 1,07 |

| Sirkus | 1,00 | 1,10 | 1,10 | 1,02 |

| Stand up | 1,00 | 1,10 | 1,10 | 1,02 |

| Teater | 1,06 | 1,10 | 1,16 | 1,03 |

| Trening | 1,14 | 1,10 | 1,26 | 1,05 |

Korreksjonen etter begrunnelse (ii) ovenfor er vist i kolonne 3 b. Denne varierer også noe mellom kulturgodekategorier, men langt mindre enn i 3 a. Der det er mange små aktører, ofte organisert i foreninger og lignende, er det størst grunn til å forvente mange foretak som ikke er registrert i Regnskaps- eller Momsregisteret. Vi har derfor gjort noen skjønnsmessige kalkyler på dette. Kolonne 3 tot fremkommer som produktet av multiplikatorene i kolonne 3 a og 3 b i tabell 3.7.

Verdimultiplikatorene er fastsatt på bakgrunn av en vurdering av at de bedriftene som vi ikke har funnet gjennom registeropplysninger, er langt mindre enn de vi har funnet ved de avgrensninger som er foretatt. Vi har lagt til grunn at disse bedriftene gjennomsnittlig er 1/5 av størrelsen på de vi har funnet.

3.3.3 Oppblåsning – resultater

I dette avsnittet presenteres resultater ved oppblåsning etter de tre trinnene som er beskrevet i forrige avsnitt. Dessuten foretar vi til slutt en korreksjon for mindre bedrifter, eller mer presist for bedrifter som ikke antas å omfattes av en eventuell innføring av moms.

I tabell 3.8 blåses antall virksomheter opp for de 11 ulike kulturgodekategoriene, og totalt. Vi ser at metoden for oppblåsning som benyttes på landsbasis gir 1018 virksomheter som har billettinntekter fra de ulike kulturgodekategoriene vi har undersøkt.

Tabell 3.8 Oppblåsning av antall virksomheter fordelt på de 11 kulturgodekategoriene.

| Kategori | Godkjente skjema | Alle skjema (Trinn 1) | Alle i utvalg (Trinn 2) | Alle i landet (Trinn 3) |

|---|---|---|---|---|

| Annen kultur | 5 | 11 | 22 | 31 |

| Dans | 12 | 21 | 42 | 58 |

| Gallerier | 30 | 38 | 80 | 131 |

| Idrett og sport | 58 | 102 | 215 | 271 |

| Konserter | 65 | 88 | 184 | 222 |

| Museer | 37 | 54 | 88 | 99 |

| Opplevelser | 14 | 24 | 50 | 67 |

| Sirkus | 3 | 3 | 6 | 7 |

| Stand up | 0 | 1 | 2 | 3 |

| Teater | 16 | 19 | 40 | 46 |

| Trening | 9 | 31 | 66 | 83 |

| Sum | 249 | 392 | 797 | 1018 |

Vi ser videre at det er innen gallerivirksomhet, idrett og sport, museer og konsertarrangører vi finner flest virksomheter. Antall virksomheter er desidert lavest for de som har sirkus og stand-up som hovedaktivitet. Antall sirkus vet av erfaring at det er et fåtall av i Norge, men at det er så få arrangører av stand-up show, er noe overraskende. Vi må imidlertid huske på at vi her regner virksomheter som har en av de elleve kulturgodekategoriene som hovedaktivitet. Stand-up show arrangeres ofte på steder som også tilbyr konserter, og det vil derfor være sannsynlig at svært mange stand-up arrangører finnes blant de 222 virksomhetene som er plassert kategorien «Konserter».

I tabell 3.9 er verdimultiplikatorene vist. Disse er brukt til å blåse opp regnskapstallene fra de godkjente spørreskjemaene til tall for hele landet, men fratrukket de virksomhetene som er omfattet av egne undersøkelser.

Tabell 3.9 Verdimultiplikatorene fordelt på kulturell aktivitet.

| Kategori | Godkjente skjema | Alle skjema (Trinn 1) | Alle i utvalg (Trinn 2) | Alle i landet (Trinn 3) |

|---|---|---|---|---|

| Annen kultur | 1 | 1,80 | 3,11 | 3,36 |

| Dans | 1 | 1,50 | 2,58 | 2,78 |

| Gallerier | 1 | 1,18 | 2,13 | 2,40 |

| Idrett og sport | 1 | 1,51 | 2,72 | 2,86 |

| Konserter | 1 | 1,24 | 2,21 | 2,31 |

| Museer | 1 | 1,31 | 1,91 | 1,95 |

| Opplevelser | 1 | 1,48 | 2,65 | 2,82 |

| Sirkus | 1 | 1,00 | 1,77 | 1,81 |

| Stand up | 1 | |||

| Teater | 1 | 1,13 | 2,01 | 2,07 |

| Trening | 1 | 2,63 | 4,80 | 5,04 |

Kategorien trening/egenaktiviteter har størst multiplikator. Her har det ofte vært problemer med begrepet «billettinntekter». Mange har i stedet medlemsavgifter, abonnement etc. Høy multiplikator betyr samtidig større usikkerhet. Tallene for kategorien trening er dermed de mest usikre. Ellers er det jo enkelte kategorier med svært få godkjente svar, og her er naturligvis også usikkerheten ganske stor.

På bakgrunn av svar på undersøkelsen, samt de metoder for oppblåsing som det er redegjort for, kan vi beregne antall foretak på landsbasis, samt billettinntekter innenfor hver kategori, slik som i tabell 3.10. Vi har utelatt stand-up fordi vi ikke har noe fornuftig tallgrunnlag for denne kategorien. Vi ser ellers at gallerier har svært lave inntekter. Det skyldes selvsagt at gallerienes inntekter hovedsakelig kommer fra formidling og salg av kunst og ikke fra billettinntekter.

Tabell 3.10 Oppblåste tall for antall virksomheter og verditall i tusen 2006-kroner.

| Kategori | Antall | Billettinntekter (godkjente svar) | Totalmultiplikator | Anslåtte billettinntekter, totalt |

|---|---|---|---|---|

| Annen kultur | 31 | 2279 | 3,36 | 7657 |

| Dans | 58 | 8626 | 2,78 | 23981 |

| Gallerier | 131 | 56 | 2,40 | 134 |

| Idrett og sport | 271 | 59993 | 2,86 | 171580 |

| Konserter | 222 | 152220 | 2,31 | 351628 |

| Museer | 99 | 29308 | 1,95 | 57151 |

| Opplevelser | 67 | 72874 | 2,82 | 205504 |

| Sirkus | 7 | 22594 | 1,81 | 40895 |

| Teater | 46 | 51553 | 2,07 | 106715 |

| Trening | 83 | 59467 | 5,04 | 299716 |

| Sum | 1018 | 458970 | 1264960 |

De anslåtte billettinntektene er på nærmere 1,3 mrd kroner. Men husk igjen at det her er gjort fratrekk for de som har mottatt kulturstøtte og som er undersøkt i en annen undersøkelse, samt de innen sport og idrett som er omfattet av undersøkelsen til Østlandsforskning. Med disse ville antallet blitt høyere og billettinntektene vesentlig større, ettersom dette er store virksomheter.

En del av virksomhetene er så små at de ikke vil bli berørt av innføring av moms, ettersom totalomsetningen ikke vil overstige 50 000 kr selv etter at billettinntekter avgiftslegges. 1 I tabell 3.11 har vi beregnet antall og samlede billettinntekter for disse. Vi ser at antallet virksomheter blir redusert fra 1018 til 859, dvs. en reduksjon på ca 15 prosent. Billettinntektene blir naturlig nok i mindre grad påvirket. Her er differansen helt ubetydelig.

Tabell 3.11 Oppblåste tall korrigert for de virksomhetene som ikke berøres.

| Kategori | Antall | Billettinntekter (1000 kroner) |

|---|---|---|

| Annen kultur | 25 | 7502 |

| Dans | 58 | 23981 |

| Gallerier | 83 | 0 |

| Idrett og sport | 257 | 171229 |

| Konserter | 195 | 350944 |

| Museer | 70 | 56415 |

| Opplevelser | 62 | 205385 |

| Sirkus | 7 | 40895 |

| Teater | 37 | 106495 |

| Trening | 66 | 299280 |

| Sum | 859 | 1262126 |

3.3.4 Feilmarginer

Der er flere ulike typer feilkilder i forbindelse med de gjennomførte beregningene, hvorav de mest vesentlige er:

Respondenter har ulike typer kultur- eller idrettsaktiviteter blandet sammen

Ulike tolkninger av billettinntektsbegrepet

Mangelfull eller feil innføring av regnskapsopplysninger

Feilkildene gir til sammen en ganske stor usikkerhet omkring de innsamlede opplysningene. I forbindelse med vår oppblåsing av tallene, for å gjøre anslag på landsdekkende tall, vil feilmarginene økes ytterligere. Feilmarginene vil være spesielt store når det gjelder tallene som er splittet opp på de ulike kulturgodekategoriene. Dette vil som følge av at den første av de tre nevnte feilkildene, jevne seg ut ved aggregering opp til samlede tall.

3.4 Produksjon og sysselsetting

3.4.1 Innledning

Kirke- og kulturdepartementet (KKD) og Finansdepartementet ønsker at det som et bakteppe for kulturmomsutvalgets arbeid, samles inn informasjon om produksjon og sysselsetting for såkalte «private aktører» for året 2006. Med private aktører menes aktører og virksomheter som ikke mottar statlig støtte enten direkte fra KKD eller fra Kulturrådet. I forbindelse med Regnskapsundersøkelsen ble derfor utvalget av virksomheter bedt om å besvare spørsmål om antall betalende og ikke-betalende besøkende i 2006. Galleriene ble i tillegg bedt om å oppgi antall første- og andregangsomsatte objekter for samme år.

Å betrakte antall besøkende som produksjon kan selvsagt diskuteres. Hva som produseres i den type virksomheter som her studeres, er ikke uten videre enkelt å definere. I den kulturøkonomiske litteraturen diskuteres dette, og den er langt fra entydig i sine konklusjoner. Når det gjelder scenekunst, er det imidlertid mange som vil hevde at antall publikummere er et viktig mål på produksjonen. Grunnen til dette er at man mener at det ikke foregår produksjon uten publikum til stede – produksjonen oppstår nettopp i møtet mellom utøver og publikum. Vi har således i noen grad støtte fra litteraturen på feltet til å bruke publikum som uttrykk for produksjon. Den praktiske årsaken er imidlertid minst like viktig – det er nemlig den type informasjon som enklest tilgjengelig i statistikken.

Oppdragsverne ønsket dessuten informasjon om sysselsetting i de aktuelle virksomhetene. Denne er enklest å hente fra Bedrifts- og foretaksregisteret (BoF), som har informasjon om antall ansatte i sine registre. De har imidlertid ikke informasjon om antall årsverk, og siden det er grunn til å tro at flere av de aktuelle virksomhetene har deltidsstillinger, er det også grunn til å tro at antall årsverk er færre enn antall ansatte. Mot dette kan det hevdes at det ikke gis sysselsettingstall for eiere av enkeltpersonforetak. Det betyr at Bedrifts- og foretaksregisteret her ikke fanger opp selvsysselsatte personer.

Informasjonen om private aktører ønsket man videre fordelt på følgende seks undergrupper:

Scenekunst, teater, dans

Musikk/konserter

Festivaler

Museum og samlinger

Større gallerier

Sirkus, fornøyelsesparker og opplevelsessentra

Alle disse dekkes av den inndelingen i 11 kulturgodekategorier som er benyttet i forrige kapittel, men det skilles der mellom teater, dans og stand-up. Dessuten benyttes også to kategorier på idrettsområdet. I det følgende vil vi presentere resultater for alle disse, selv om sports- og idrettsområdet ikke i utgangspunktet skulle dekkes. For stand-up er tallgrunnlaget etter vår vurdering er for dårlig, men vi presenterer likevel noen tentative anslag også for denne kategorien.

Det er imidlertid et viktig unntak, siden festivaler ikke er brukt som egen kulturgodekategori. Det er likevel flere festivaler med i utvalget, men disse er fordelt på den kulturgodekategori der de hører hjemme. For eksempel vil musikkfestivaler havne i kulturgodekategorien «Konserter», mens filmfestivaler vil havne i «Annen kultur» osv.

For å tilfredsstille ønsket om en egen festivalkategori, har vi derfor trukket ut alle virksomheter i utvalget på 3907 virksomheter med festival i navnet. Deretter har vi etter skjønnsmessige vurderinger fjernet og lagt til noen svært få arrangementer. Vi kommer da fram til i alt 37 festivaler i utvalget. Disse er gjenstand for en separat analyse.

3.4.2 Produksjon og sysselsetting etter kulturgodekategori

3.4.2.1 Innledning

I tabell 3.12 presenteres tall for hhv. betalende og ikke-betalende besøk i de ulike kulturgodekategoriene. Vi bruker her samme prinsipper for oppblåsning som i forbindelse med verditallene i Regnskapsundersøkelsen. Det betyr at vi tar utgangspunkt i den samla verdimultiplikatoren i Trinn 3 i tabell 3.9. Den er imidlertid noe annerledes og det skyldes endringer i Trinn 1. Grunnen til at vi har gjort endringer i Trinn 1, er at noen har fullstendige svar på regnskapstall. Det er disse som danner grunnlaget for Trinn 1 i tabell 3.9. Siden vi her skal blåse opp besøkstall, er det imidlertid noen av de som svarer som kan ha dårlig utfylte regnskapstall, men godt utfylte besøkstall – og motsatt. Det er dette vi tar hensyn til når vi for oppblåsning av besøkstall endrer multiplikatoren i Trinn 1.

Tabell 3.12 Antall betalende og ikke-betalende besøk etter kulturgodekategori.

| Fra svar | Multiplikator 1 | Multiplikator 2 | Multiplikator 3 | |||||

|---|---|---|---|---|---|---|---|---|

| Kategori | Antall betalende | Antall Ikke betalende | Antall betalende | Antall Ikke betalende | Antall betalende | Antall Ikke betalende | Antall betalende | Antall Ikke betalende |

| Annen kultur | 16271 | 3408 | 19094 | 3999 | 33044 | 6921 | 35687 | 7475 |

| Dans | 31932 | 7306 | 35409 | 8101 | 60948 | 13945 | 65519 | 14991 |

| Gallerier | 700 | 298700 | 2428 | 1035884 | 4388 | 1872542 | 4944 | 2109730 |

| Idrett og sport | 445092 | 238613 | 562333 | 301466 | 1014476 | 543859 | 1067109 | 572075 |

| Konserter | 899195 | 224755 | 958638 | 239613 | 1717047 | 429178 | 1788241 | 446973 |

| Museer | 968316 | 212506 | 1046244 | 229608 | 1528201 | 335378 | 1564991 | 343452 |

| Opplevelser | 859973 | 83122 | 916823 | 88617 | 1645364 | 159035 | 1753684 | 169505 |

| Sirkus | 139000 | 20000 | 171161 | 24627 | 303138 | 43617 | 309200 | 44489 |

| Stand up | 1000 | 400 | 1000 | 400 | 1000 | 400 | 1000 | 400 |

| Teater | 323142 | 47984 | 340734 | 50596 | 607947 | 90275 | 627973 | 93249 |

| Trening | 97437 | 50050 | 168827 | 86721 | 308053 | 158236 | 323895 | 166374 |

| Sum | 3782058 | 1186844 | 4222690 | 2069632 | 7223606 | 3653386 | 7542245 | 3968713 |

For alle kulturgodekategoriene finner vi at det totalt er snakk om ca 7,5 millioner betalende besøk til de virksomheter som er avgrenset av utvalget vårt, dvs. 1018 virksomheter. Videre er det totalt snakk om snaut 4 millioner ikke-betalende besøk.

Vi anslår videre at det er om lag 5700 ansatte i de samme virksomhetene. Sysselsettingen trenger ikke nødvendigvis å være knyttet opp mot arrangement. For enkelte foretak kan det dreie seg om en liten andel av de ansatte som er knyttet til arrangementene man har billettinntekter fra. Dessuten er utøvende kunstnere eller idrettsfolk knyttet til foretak som ikke er arrangører, og disse vil ikke fanges opp i tallene fra Bedrifts- og foretaksregisteret.

Vi skal videre kort kommentere besøks- og sysselsettingstall for noen av de 11 kulturgodekategoriene som materialet deles inn etter. Vi konsentrerer oss da om tradisjonelle kultur- og opplevelsesarrangementer og ikke mot sports- og idrettsarrangementer.

3.4.2.2 Scenekunst

Som scenekunst tenker vi på kulturgodekategoriene dans, konserter, stand-up og teater. Totalt er det innen scenekunstfeltet snakk om ca 2500000 betalende og drøyt 500000 ikke-betalende besøk. Av tabell 3.13 ser vi videre at summen av antall ansatte for de 4 kategoriene er nærmere 2000. Det er høyt og har nok sammenheng med at deler av virksomheten, for eksempel innen kulturgodekategorien «Konserter», er rettet mot andre aktiviteter enn konsertarrangementer. Det gjelder for eksempel restauranter og barer som er arrangørsteder for konserter.

Tabell 3.13 Antall ansatte for virksomheter som har besvart og anslåtte tall for antall ansatte i hele utvalget.

| Kategori | Ansatte fra svar | Oppblåst |

|---|---|---|

| Annen kultur | 24 | 45 |

| Dans | 114 | 211 |

| Gallerier | 77 | 157 |

| Idrett og sport | 567 | 1076 |

| Konserter | 677 | 1263 |

| Museer | 458 | 685 |

| Opplevelser | 245 | 469 |

| Sirkus | 15 | 27 |

| Stand up | 1 | 1 |

| Teater | 191 | 352 |

| Trening | 763 | 1464 |

| Sum | 3132 | 5749 |

3.4.2.3 Gallerier

For galleriene kan vi ikke regne med at tallet for betalende besøk er særlig stort. Det skyldes at adgang er gratis i de aller fleste. Vi finner da heller ikke flere enn snaut 5000 betalende besøk i galleriene, mens det er mer enn 2 millioner ikke-betalende besøk. Altså kan vi slå fast at de langt fleste ikke-betalende besøk totalt i de 11 kulturgodegruppene, finnes i galleriene.

Sysselsettingen i galleriene er ikke særlig stor, skal vi tro de tallene vi har kommet fram til. Det er imidlertid en fare for at en del av galleriene er enpersonforetak, som altså ikke registrerer den personen som evt. er selvsysselsatt i virksomheten.

3.4.2.4 Museum og samlinger

Innen museum og samlinger er det svært mange som mottar statlig støtte og derfor ikke kommer med i denne undersøkelsen. Vi kan grovt kategorisere de museene som er med her, som reint private, private med kommunale tilskudd og kommunale. Selv om de museene som ikke omfattes av denne undersøkelsen, nok er betydelig større enn denne, ser vi likevel at de mottar ca 1,5 millioner betalende besøk i 2006. Tilsvarende tall for ikke-betalende er drøyt 300000. Vi ser videre at det er registrert 685 ansatte i Bedrifts- og foretaksregisteret for disse virksomhetene.

3.4.2.5 Sirkus, fornøyelsesparker og opplevelsessentra

Denne type virksomhet mottar i liten grad statlige tilskudd, og de anslåtte totaltallene må vi derfor anta at danner et rimelig godt uttrykk for all slik virksomhet i Norge. De to kulturgodekategoriene som tilhører denne gruppen anslår vi har et besøk i 2006 på ca 2 millioner betalende, fordelt på drøyt 300000 for sirkus og 1,7 millioner innen opplevelser. I tillegg anslår vi at det er om lag 500000 ikke-betalende besøk til virksomheter under sirkus og opplevelser.

Sysselsettingen er ikke så høy i disse aktivitetene. Til sammen anslår vi den til omlag 500 ansatte innen de to kategoriene, men med klar overvekt av antall sysselsatte på opplevelser.

3.4.3 Litt mer om gallerier

Vi har i avsnitt 4.2.3 sett at galleriene har få besøkende som betaler for å få adgang. Det er naturlig siden mange av disse hovedsakelig lever av å selge kunst. Et gebyr som begrenser adgangen vil jo kunne bidra til å redusere sannsynligheten for salg. Av den grunn har vi derfor også samlet inn tall for salg av kunstobjekter, siden formidling og salg må antas å være den viktigste produksjonen som foregår i de fleste gallerier.

I tabell 3.14 presenteres antall solgte kunstobjekter og omsetningsverdi for de som har besvart spørreskjemaet. Videre vises det anslaget vi har gjort for de av galleriene vi ikke har informasjon om, hvilket gir oss totaltall for alle gallerier i Norge. For å blåse opp tallene fra de av galleriene som har svart, benytter vi verdimultiplikatoren for gallerier i Trinn 3 i tabell 3.9. Denne benyttes for å blåse opp både det fysiske salget og verdien av omsetningen. Dette forutsetter at fordelingen av bedrifter mht antall solgte objekter og gjennomsnittspris er noenlunde lik blant de som har besvart og de som ikke har besvart skjemaet. Vi gjør dermed den antakelsen at gjennomsnittsprisen for alle virksomheter er lik mellom de to gruppene av gallerier.

Tabell 3.14 Antall solgte kunstverk og omsetningsverdi for gallerier.

| Blant de som har svart | Oppblåsningsfaktor | Totalt | |

|---|---|---|---|

| Antall solgte kunstobjekter | 11094 | 2,4 | 26626 |

| Omsetningsverdi (i 1000 kroner) | 206755 | 2,4 | 496212 |

| Gjennomsnittpris (i 1000 kroner) | 18,6 | 18,6 |

For det første finner vi en relativt høy gjennomsnittpris. Snittprisen for kunstobjekter solgt fra norske gallerier, var i 2006 på 18 – 19000 kroner. Dette kan synes å være noe høyt, men en må i denne sammenheng huske på at fordelingen av objekter er svært skjev. Med det menes at noen få kunstverk omsettes for svært høye beløp, som bidrar til å trekke gjennomsnittet opp. Kunstverkene som omsettes i mediangalleriet, derimot, omsettes til en langt lavere pris enn gjennomsnittsprisen. Dette kan illustreres med at det blant de 30 galleriene som har godt utfylte svar i denne undersøkelsen, så er (veid) gjennomsnittspris 18 – 19000 kroner, mens medianprisen kun er 4000 kroner.

Vi anslår altså at det i 2006 ble omsatt 26 – 27000 kunstverk til en samlet verdi av ca 500 millioner kroner i norske gallerier. Antallet gallerier i den undersøkelsen som er rettet mot virksomheter med statlige subsidier, er sannsynligvis svært lavt. Det betyr at disse tallene representerer alle norske gallerier.

3.4.4 Festivaler

Som vi nevnte innledningsvis, er ikke festivaler en egen kulturgodekategori i den inndelingen vi har benyttet så langt. Festivalene vil likevel være representert i materialet, men da under den kulturgodekategori som passer best til tema for festivalen, for eksempel teater, konserter osv. Det betyr at de tallene som presenteres her, ikke kommer i tillegg til de tallene som er presentert i de forrige avsnitt i tilknytning til de ulike kulturgodekategoriene. Vi har altså trukket ut festivalene fra de respektive kategoriene og presenterer disse for seg i en egen festivalkategori.

I tabell 3.15 viser vi tall for antall festivaler og antall betalende og ikke-betalende besøkende. Blant utvalget av virksomheter som ble avgrenset i kapittel 0, finner vi i alt 37 festivaler. Av disse er 21 i kulturgodekategorien «Konserter», 12 i «Annen kultur» og 1 hhv. «Teater», «Opplevelser», «Stand-up» og «Dans». Kun 9 av disse har sendt tilfredsstillende utfylte skjema. Det gir en svarprosent på 24,3 og vi bruker denne til å blåse opp tall for besøkende til hele utvalget. Vi finner da at det var ca 240 000 besøkende på festivalene i utvalget, fordelt på ca 210 000 betalende og ca 30 000 ikke-betalende.

Tabell 3.15 Oversikt over antall festivaler og besøkende på festivaler.

| Produksjon | |

|---|---|

| Antall festivaler i utvalget | 37 |

| Antall skjema fra festivaler | 9 |

| Svarandel | 0,243 |

| Antall betalende i besvarte skjema | 50570 |

| Antall ikke-betalende i besvarte skjema | 8060 |

| Antall betalende, totalt | 207899 |

| Antall ikke-betalende, totalt | 33136 |

| Antall besøkende, totalt | 241035 |

Også i forbindelse med festivaler er det viktig å huske på at de som mottar statlig støtte er holdt utenfor. Skal man finne rimelige anslag for hele festival-Norge må man derfor legge til publikumstall for de festivalene som mottar slik støtte.

Tabell 3.16 Oversikt over anslag på antall ansatte i tilknytning til festivaler.

| Ansatte | |

|---|---|

| Antall festivaler i utvalget | 37 |

| Antall gyldige observasjoner i BoF | 17 |

| Svarandel | 0,459 |

| Antall ansatte, gyldige BoF-observasjoner | 23 |

| Antall ansatte i utvalget | 50 |

Vi har etter tilvarende prinsipper blåst opp sysselsettingstall for festivalfeltet, men her er datagrunnlaget et annet enn i forbindelse med publikumstallene. Vi henter tall for antall ansatte fra Bedrifts- og foretaksregisteret. Det betyr imidlertid ikke at vi har slike tall for alle virksomheter i utvalget. Bedrifts- og foretaksregisteret har ufullstendige opplysninger om antall ansatte, og vi må derfor også her blåse opp tallene for hele utvalget. Igjen har vi 37 virksomheter fra utvalget vårt, hvorav det finnes opplysninger om antall ansatte for 17. Dette utgjør en svarprosent på 45,9 og når vi benytter denne informasjonen til å blåse opp tallene for ansatte fra Bedrifts- og foretaksregisteret til hele utvalget, finner vi ca 50 ansatte i de 37 virksomhetene i utvalget. Dette er ikke mye, men vi ser også fra Bedrifts- og foretaksregisteret at flere av festivalene ikke har ansatte. Mange av, i hvert fall de mindre festivalene baserer seg i stor grad på frivillig innsats og gir derfor ikke store sysselsettingsmessige effekter – i hvert fall ikke direkte.

Igjen understreker vi at tallene for de festivalene som mottar statlig støtte må legges til de tallene for ansatte vi kommer fram til her.

3.5 Oppsummering

Innenfor nærmere avgrensede sektorer ønsker Kulturmomsutvalget et register over aktører som opererer i kultur- og idrettssektoren, og som ikke mottar statlig støtte. Med bakgrunn i dette ønsker man videre at det gjennomføres en utvalgsundersøkelse om inntekts- og utgiftssiden i sektorene, som i sin tur skal resultere i et tallmateriale av et slikt format at utvalget senere kan bruke det som grunnlag for beregninger av økonomiske virkninger for staten og de berørte sektorene.

Denne undersøkelsen omfatter det vi har valgt å kalle private aktører. Med det menes i denne sammenheng aktører som ikke mottar statlig støtte. På kultur- og opplevelsesområdet dreier det seg om mange virksomheter. Disse virksomhetene har vært gjenstand for en egen undersøkelse i regi av Kultur- og kirkedepartementet (KKD). De resultatene vi kommer fram til i denne undersøkelsen må derfor alltid ses i sammenheng med KKDs egen undersøkelse dersom man skal få et mest mulig riktig bilde av hele kultur- og opplevelsessektoren. Vår undersøkelse omfatter også sports- og idrettsarrangementer, men ikke de arrangementer som Østlandsforskning har gjennomført en egen undersøkelse av.

Vi har i denne rapporten gjort en slik avgrensning av kultur og idrettssektoren ved å koble informasjon i hovedsak fra Moms- og Regnskapsregisteret etter bestemte kriterier. På denne måten avgrenser vi langt på veg den mengden av virksomheter som Kulturmomsutvalget er interessert i. Vi har gjennomført en spørreundersøkelse rettet mot disse og finner at ca 1000 virksomheter er i målgruppen.

Hvorvidt virksomhetene har billettinntekter er et viktig kriterium for om de er i målgruppen eller ikke. Grunnen er at det er for slike inntekter en eventuell moms vil komme. Med utgangspunkt i de ca 1000 virksomhetene vi har anslått å være i målgruppen, har vi beregnet samlede billettinntektene for de private aktørene. Vi finner at disse inntektene totalt summerer seg til mellom 1,2 og 1,3 milliarder kroner i 2006.

I tillegg til nevnte anslag på antall virksomheter og tilhørende billettinntekter, ønsket oppdragsgiver også en kartlegging av produksjonstall i forbindelse med den undersøkelsen vi har gjennomført. For de aller fleste av kulturgodekategoriene som omfattes av undersøkelsen dreier det seg om publikumstall, hhv. betalende og ikke-betalende. For gallerivirksomheten er ikke besøkende spesielt godt egnet, siden disse i hovedsak driver formidling og salg av kunstverk. For disse har vi derfor også spurt om antall første og andregangsomsatte kunstverk. Endelig ønsket oppdragsgiver også et anslag på antall ansatte i de aktuelle virksomhetene.

Vi finner at private aktører innen 11 kultur-, opplevelses- og idrettsgodekategorier totalt har ca 7,5 millioner betalende besøkende i 2006. Antall ikke-betalende er ikke like høyt, men utgjør likevel snaut 4 millioner samme år. I tillegg finner vi at galleriene omsatte for om lag 500 millioner kroner i 2006. Til slutt anslår vi sysselsettingen i de ca 1000 virksomhetene til mellom 5000 og 6000 ansatte. Antallet ansatte er imidlertid ikke nødvendigvis knyttet opp mot kulturaktivitetene i virksomhetene. For eksempel vil mange puber og restauranter være konsertarrangører, men det vil være en svært liten andel av de som er ansatt her som er direkte sysselsatt i kulturarrangementet. Det er derfor grunn til å tro at sysselsettingstallene overdrives noe ved den metoden som er benyttet.

Det er et ambisiøst prosjekt å kartlegge private aktører i kultur- og opplevelsesnæringene. Dette er imidlertid i hovedsak næringer i vekst og det er derfor for framtida nyttig å høste erfaringer med hvordan disse kan kartlegges. Veien om offentlige registre synes å være en farbar vei, men det står fortsatt igjen en del prøving og feiling. Det er imidlertid helt på det rene at de offentlige registrene synes å være de informasjonskilder som er best egnet for å etablere metoder for kartlegging. Seinere forsøk på kartlegging av disse næringene vil også enkelt kunne lære av de erfaringer som tidligere er gjort, og etter hvert vil man kanskje kunne etablere prinsipper for kartlegging som gir grunnlag for å anta at man klarer å gi sikre anslag på aktiviteten i disse næringene.

Undervedlegg 1

Spørreskjema

Figur 3.5

Fotnoter

Veldedige og allmennyttige organisasjoner blir kun berørt dersom omsetningen overstiger 140 000 kroner. I beregningene i tabell 3.9 har en imidlertid kun forholdt seg til grensen på 50 000 kroner.