3 Beskrivelse av kultur- og idrettssektoren og frivillig sektor

3.1 Hovedinnledning

Utvalget viser til St.prp. nr. 1 (2007 – 2008) Kultur- og kirkedepartementet hvor det bl.a. heter følgende på side 11:

«Kunst, kultur, idrett og frivillighet gjør samfunnet rikere og er avgjørende for menneskers livskvalitet, fellesskap og utvikling. Regjeringen har en visjon om at Norge skal være en ledende kulturnasjon som legger vekt på kultur i alle deler av samfunnslivet. Kunst og kultur har stor verdi i seg selv. Samtidig har satsing på kultur stor betydning for andre samfunnsmål som næringsutvikling og arbeidsplasser, integrering og inkludering, helse, læring og kreativitet.»

Kultursektoren omfatter et bredt spekter av virksomheter med ulik struktur, økonomi og utviklingspotensial. Aktørene i kultursektoren spenner fra de rent ideelle virksomhetene som alltid vil være avhengige av offentlig støtte, til de rent kommersielle virksomhetene som blir drevet fullt ut på forretningsmessig grunnlag. Det må understrekes at langt ifra all kulturvirksomhet kan bli omdannet til lønnsomme markedsbaserte bedrifter. 1

Økonomiske og samfunnsmessige endringer de siste tiårene har ført til økende etterspørsel av kultur og opplevelser. I en global konkurransesituasjon spiller de kreative og meningsproduserende elementer en stadig større rolle for både nye og mer tradisjonelle produkter og tjenester. Kulturlivet omfatter i stor grad egne verdiskapende næringer med relativt stor innvirkning på norsk økonomi. Østlandsforsknings rapport nr. 10: 2004 Kartlegging av kulturnæringene iNorgeviser at kulturnæringenes andel av sysselsetting og BNP er nesten like stor som verkstedindustrien, litt større enn nærings- og nytelsesmiddelindustrien, over dobbelt så stor som jordbruk og skogbruk og over tre ganger så stor som fiske målt i bruttoprodukt.

Det kan ligge et synergipotensial i fruktbart samspill mellom kultur og annen næringsvirksomhet. Kulturnæringene har mange av de egenskapene som næringslivet ellers etterspør. Hovedtyngden av bedriftene er svært innovative. De er lærende bedrifter som samarbeider i løst sammenbundne og fleksible nettverk. Et annet viktig aspekt er at de framstiller produkter som gjennom sine egenskaper kan bidra til å øke verdien av andre produkter ved å gjøre dem mer attraktive for kundene.

Kunst og kultur er grunnlag for livskvalitet for barn, unge, voksne og eldre. Det som i samfunnsøkonomisk terminologi dekker behov, er såkalte goder, og det er åpenbart at kunst og kultur har karakter av å være goder i samfunnsøkonomisk forstand. Konsum av kulturgoder kan innebære det en i tradisjonell velferdsøkonomisk teori kaller positive, eksterne effekter. Eksterne effekter defineres gjerne som effekter av økonomiske aktørers virksomhet på andre aktører – uten at de fanges opp i markedet. Det klassiske eksempelet på negative, eksterne effekter er en bedrift som forurenser og som ikke tar hensyn til ubehaget den påfører andre når den gjør sine beslutninger. Positive, eksterne effekter derimot innebærer f. eks. at en persons konsum av et gode fører til økt nytte for en eller flere andre personer uten at personen som konsumerer tar hensyn til det i sin konsumbeslutning. En kan tenke seg at de som etterspør kulturgoder bidrar til å opprettholde kulturaktiviteter som også kommer andre enn de som faktisk går på forestillingen eller konserten til nytte.

Felles for positive eksterne effekter er at de ikke blir realisert i markedet. Det er bare den private nytten som avspeiler seg i etterspørselen – de fleste tenker kun på om de vil ha glede av stykket, når de bestemmer seg for å gå på teater, og ikke at de bør gå, f.eks. for å ta vare på kulturarven. Derfor vil markedet, uten kulturpolitiske tiltak, produsere for lite kulturgoder. Dette kan rettes opp ved at staten gir tilskudd til virksomheter som produserer goder med positive eksterne effekter.

En annen viktig faktor er at produksjon av kulturgoder ofte innebærer store faste kostnader. Operaen i Oslo var svært dyr å få bygget. I tillegg vil det være store faste, årlige kostnader som påløper uavhengig av antall forestillinger. Dersom det er slik at prisen etterspørrerne er villig til å betale er lavere enn det produksjonen koster per publikummer, vil det oppstå et tap i gjennomsnitt. Ingen kan dermed drive institusjonen etter vanlige forretningsmessige vilkår uten å få tilskudd av noe slag.

Idretten representerer viktige verdier og er landets største folkelige bevegelse. En hovedutfordring i den statlige idrettspolitikken er i dag å stimulere til økt aktivitet, både innen topp- og breddeidrett. Fri tilgang til natur og bedre tilrettelegging for fysisk aktivitet er viktig for å gi folk mulighet til rekreasjon og til å ta vare på sin egen helse. Utvalget viser i den forbindelse til St.meld. nr. 39 (2006 – 2007) Frivillighet for alle hvor det er skissert konkrete tiltak for å gi best mulig rammevilkår for den frivillige medlemsbaserte idretten og å legge til rette for egenorganisert fysisk aktivitet. Tilgjengelighet til idrettsanlegg er det viktigste virkemiddelet for at flest mulig skal gis mulighet til å drive fysisk aktivitet. Samspillet mellom idrettslag, kommuner og staten er avgjørende for å få til en vellykket anleggsutbygging.

Frivillig sektor er en grunnpilar i demokrati og velferdssamfunn. Gjennom frivillig arbeid aktiviseres folk til meningsfylt og samfunnsnyttig virksomhet. Frivillige organisasjoner yter betydelige økonomiske bidrag til samfunnet gjennom tjenesteproduksjon og omfattende ulønnet innsats. Tegn i tiden tyder på at frivillig virksomhet er i endring. Allmenne moderniseringsprosesser og en generell individualisering i samfunnet setter frivillig sektor under press. I St.meld. nr. 39 (2006 – 2007) Frivillighet for alleer det videre et hovedmål å stimulere til økt deltakelse og engasjement, særlig fra grupper som i dag faller utenfor det frivillige organisasjonslivet. Det er viktig at sektoren har en betydelig grad av egenfinansiering slik at frivilligheten kan utvikle seg på egne vilkår, styrt av frivilligheten selv. Gjennom etablering av et frivillighetsregister, vil frivillig virksomhet formelt få status som en selvstendig sektor i samfunnet. Dette vil åpne for et enklere regelverk når det gjelder skatt, merverdiavgift og arbeidsgiveravgift.

3.2 Kultursektoren og underholdning

Kultursektoren er en sektor i stor vekst. Særlig stor økning har det vært i tall på yrkesaktive innenfor kulturfeltet. Gjennom de siste 25 årene er tallet på kunstnere her i landet mer enn tredoblet. Veksten i de kulturindustrielle næringer synes å medvirke til en generell økning i etterspørselen etter både utøvende og skapende kunstnere. Det er heller ingen tvil om at det samlede kulturtilbudet vokser og er mer variert. På de fleste områder kan en også registrere en økning i kulturbruken. Mye tyder dessuten på at både tilbudet av og etterspørselen etter kultur og kulturrelaterte goder av ulike grunner vil fortsette å vokse. Dette må sees i sammenheng med en jevn vekst i den moderne tjenesteytende sektoren generelt, økende utdanningsnivå, mer fritid og fleksibilitet i arbeidslivet og ikke så skarpt skille mellom arbeid og fritid. Det henger også sammen med urbanisering, teknologiske endringer og et mer variert mønster for deltakelse. En ser også at grensene mellom ulike typer kunst- og kulturuttrykk ikke er så tydelige som før. Seriøs kunst, reklame og kulturindustri smelter i større grad enn før sammen, og mer varierte finansieringsformer vokser fram.

Mediesektoren spenner over et bredt spekter av tjenester, som film og audiovisuelle produksjoner, radio og fjernsyn, presse og andre periodika med mer. Et mangfold av uavhengige og frie medier er en forutsetning for den demokratiske styringsform og for utviklingen av et levende folkestyre. Statens oppgave er å legge til rette for en velfungerende offentlig dialog, mens mediene også har et klart ansvar for å ivareta sin demokratiske funksjon. Dette gjelder spesielt i redaksjonelle spørsmål, der staten av prinsipielle grunner ikke skal gripe inn.

3.2.1 Næringsstatistikk

Tabell 3.1 viser nøkkeltall for hele kultursektoren (offentlige og private aktører), tabell 3.2 viser nøkkeltall for kultursektoren (offentlige institusjoner) og tabell 3.3 viser nøkkeltall for kultursektoren (private aktører).

Tabell 3.1 Nøkkeltall for hele kultursektoren (i tusen 2006-kroner)

| Kultur og underholdning fordelt på følgende undergrupper | Antall institusjoner (både offentlig og privat) | Sysselsetting | Publikumsoppslutning | Billettinntekter |

|---|---|---|---|---|

| Scenekunst, teater og dans | 169 | 1 914 | 2 163 132 | 305 204 |

| Musikk | 235 | 2 338 | 3 722 179 | 358 517 |

| Festivaler | 63 | 100 | 1 341 035 | 122 160 |

| Museum og samlinger1 | 291 | 3 397 | 11 508 443 | 204 677 |

| Billedkunst, kunsthåndverk og gallerier | 162 | 257 | 2 392 674 | 5 529 |

| Sirkus, fornøyelsesparker og opplevelsessentra | 74 | 496 | 2 276 878 | 246 399 |

| Film og video | 1 827 | 2 996 | 12 000 0002 | 852 0005 |

| Radio og TV | 317 | 6 010 | 9 700 0003 | - |

| Aviser og periodika | 1 109 | 880 | 2 867 0004 | - |

| Sum | 4 247 | 18 388 | 36 075 443 | 2 094 486 |

1Kilde: Tallene er hentet fra KKD-undersøkelsen og ABM-statistikken 2006.

2Antall kinobesøk.

3Gjelder kun TV. Gjelder seertall på dramaserier og dokumentarer som ble vist på norsk fjernsyn.

4Gjelder samlede opplag.

5Gjelder kun billettinntekter for kino.

Tabell 3.2 Nøkkeltall for kultursektoren (offentlige institusjoner som får tilskudd fra Kultur- og kirkedepartementet (tall i tusen 2006-kroner)

| Kultur og underholdning fordelt på følgende undergrupper | Antall offentlige institusjoner1 | Sysselsetting | Publikumsoppslutning | Billettinntekter |

|---|---|---|---|---|

| Scenekunst, teater og dans | 65 | 1 3502 | 1 360 000 | 174 508 |

| Musikk | 50 | 1 0752 | 1 728 000 | 44 732 |

| Festivaler3 | 26 | 502 | 1 100 000 | 84 317 |

| Museum og samlinger | ||||

| Billedkunst, kunsthåndverk og gallerier | 31 | 100 | 248 000 | 5 395 |

| Film og video | 3 | 100 | 0 | - |

| Radio og TV | 1 | 3 385 | Se omtale ipkt. 3.3.2.3 | - |

| Sum (museum og samlinger er ikke inkludert) | 176 | 6 060 | 4 188 000 | 308 952 |

1Statlige virksomheter og institusjoner, aksjeselskaper og stiftelser som får tilskudd fra KKD (inkl. 320/74, men ikke inkl. tiltakene som får støtte under Norsk kulturfond)

2Gjelder de institusjonene som får støtte direkte fra KKD. De resterende får støtte over kap. 320 post 74. Dette dreier seg om ca. halvparten av musikkinstitusjonene, ca. 20 av 65 av scenekunstinstitusjonene og 10 av 26 festivaler. Disse institusjonene er imidlertid relativt små og ikke har så mange ansatte.

3Institutter som får støtte under Norsk kulturfond er ikke inkludert.

Kilde: KKD.

Tabell 3.3 Nøkkeltall for kultursektoren – private aktører (i tusen 2006-kroner)1

| Kultur og underholdning fordelt på følgende undergrupper | Antall private aktører | Sysselsetting | Publikumsoppslutning | Billettinntekter |

|---|---|---|---|---|

| Scenekunst, teater og dans | 104 | 564 | 803 132 | 130 696 |

| Musikk2 | 185 | 1 213 | 1 994 179 | 313 714 |

| Festivaler3 | 37 | 50 | 241 035 | 37 914 |

| Billedkunst, kunsthåndverk og gallerier | 131 | 157 | 2 144 674 | 134 |

| Sirkus, fornøyelsesparker og opplevelsessentra | 74 | 496 | 2 276 878 | 246 399 |

| Film og video45 | 1 824 | 2 896 | Se omtalen ipkt. 3.3.2.1 | 852 0006 |

| Radio og TV4 | 316 | 2 625 | Se omtalen ipkt 3.3.2.3 | - |

| Aviser og periodikar4 | 1 109 | 880 | Se omtalen ipkt. 3.3.2.2 | - |

| Sum (museum og samlinger er ikke inkludert) | 3 780 | 8 881 | 7 459 898 | 1 580 857 |

1Kilde: Telemarksforsking-BØ (TF-rapporten). Alle tall er blåst opp etter verdimultiplikatorer beskrevet i TF-rapporten.

2Inkludert konserter/musikkfestivaler.

3Gjelder filmfestivaler. Festivaler er ikke en egen kulturgodekategori i den inndelingen som Telemarksforsking har benyttet. Festivalene er likevel representert i materialet, men da under den kulturgodekategori som passer best til tema for festivalen. For musikkfestivaler, se under Musikk. Tallene er inkludert institutter som får støtte under Norsk kulturfond.

4Tallene er hentet fra Statistisk sentralbyrås strukturstatistikk. Utvalget har benyttet statistikken for «foretak» (definert som «den minste kombinasjonen av juridiske enheter som produserer varer eller tjenester, og som til en viss grad har selvstendig beslutningsmyndighet»).

5Inkl. kino. Foretakstallene for kino viser til antall kommunale kinobygg i alt. Bygdekinoer kommer derfor ikke til uttrykk her.

6Gjelder kun billettinntekter for kino.

3.2.2 Nærmere om de enkelte næringsundergrupper

3.2.2.1 Scenekunst, teater og dans

Scenekunst er fellesbetegnelse for en rekke kunstarter og genre som bl.a. teater, opera, dans og revy. Aktiviteten foregår på faste scener og alternative arenaer, på turneer, gjestespill og som oppsøkende virksomhet. Produksjon av scenekunst spenner over en rekke ulike aktører og faggrupper.

Den Norske Opera og alle teatrene som får støtte av Kultur- og kirkedepartementet (KKD) inkludert Carte Blanche er organisert som aksjeselskaper med unntak av Hedmark Teater som er stiftelse. Det er store forskjeller med hensyn til organisering og finansiering innen scenekunstfeltet. Teater, opera, dans og revy spilles av alt fra de offentlig finansierte scenekunstinstitusjonene til frie sceniske grupper og amatørteatergrupper.

Statstilskudd til scenekunstinstitusjonene fastsettes av Stortinget gjennom det årlige budsjettvedtaket og forvaltes av KKD. Også det frie feltet og amatørteaterfeltet har statlig finansiering, men midlene kanaliseres i hovedsak gjennom hhv. Norsk kulturråd og Norsk teaterråd. Ved siden av dette finnes det kommunalt finansierte teater og privatfinansierte teater og oppsetninger spesielt innen revy. De frie sceniske gruppene og amatørteatrene drives på privat basis og mottar i varierende grad offentlig støtte, og er avhengig av en stor del frivillig innsats. Institusjonsteatrene står i en annen stilling med faste scener/teaterhus og en profesjonell kunstnerisk, administrativ og teknisk stab. Institusjonsteatrene er imidlertid avhengig av offentlige tilskudd for å opprettholde driften. De privatfinansierte revy- og teateroppsetningene er ofte organisert som egne prosjekter og engasjerer medarbeidere mer etter behov. Publikumstilstrømmingen til institusjonsteatrene er relativt stabil. Tilbudet av scenekunst har økt de senere årene. Et økende antall profesjonelle produsenter har samlet gitt flere oppsetninger og forestillinger per år på flere scener. Som det framgår av tabell 3.4 hadde institusjonsteatrene i 2006 til sammen nær 1,36 mill. publikummere på 7 016 forestillinger. Gjennomsnittlig antall tilskuere per forestilling varierer i årene 2004 – 2006 fra 204 til 194. De frie teater- og dansegruppene hadde i 2005 nær en halv million besøk eller 128 tilskuere per framvisning, 18 flere enn året før. Aktiviteten til den frie scenekunsten har utviklet seg positivt.

Tabell 3.4 Hovedtall for virksomhetene ved Riksteatret og tilskuddsinstitusjonene 2004 – 2006

| 2004 | 2005 | 2006 | |

|---|---|---|---|

| Totalt antall oppsetninger | 364 | 381 | 402 |

| Totalt antall forestillinger | 6 481 | 6 428 | 7 016 |

| Totalt antall publikum | 1 319 925 | 1 227 754 | 1 358 512 |

Kilde: Norsk teater- og orkesterforening.

Danse- og teatersentrum mottok i 2007 1,8 mill. kroner fra Utenriksdepartementet til presentasjon av oppsettinger fra frie sceniske grupper i utlandet.

Scenekunst er en kollektiv kunstart. Produksjonen er en prosess som involverer en rekke kunstneriske yrkesgrupper. Ved institusjonene er det etablert et produksjonsapparat som skal sikre kontinuitet i realiseringen fra manuskript/partitur/koreografi til ferdig forestilling. Utenfor institusjonene må aktørene i større grad «finne» hverandre fra prosjekt til prosjekt. Produsentene i det frie feltet arbeider dels i prosjektilknyttede fellesskap der det karakteristiske ved prosjektene er at de er tidsavgrensede, og dels i ensembler som arbeider sammen over lengre tid.

Utviklingen viser at antallet privatteatre øker. I løpet av de siste årene er det etablert flere nye private scener, arrangører og formidlingsnettverk. Bare i Oslo regner en med at tilstrømningen til privatteatre ligger på mellom 300 000 til 400 000 publikummere årlig. Telemarkforsking har foretatt en kartlegging av kulturområder som driver på kommersiell basis. Ifølge kartleggingen er det 104 private virksomheter innen scenekunstfeltet med om lag 695 000 betalende og 109 000 ikke-betalende besøk. Det er 564 ansatte sysselsatt i de 104 virksomhetene.

Egeninntekter omfatter inntekter som de offentlig finansierte institusjonene har generert bl.a. via billettsalg, programsalg, kiosksalg og sponsorer. Den offentlige finansieringen per publikummer og per forestilling målt i faste kroner er redusert, mens egeninntekter som finansieringskilde i institusjonsfeltet har økt i betydning. Egenfinansieringen per billett har økt. Samtlige av institusjonene benytter seg av ulike rabattordninger og differensierte billettpriser. Økte egeninntekter har gitt institusjonene nye muligheter til å øke sin samlede økonomiske ramme. Det hevdes at økt vekt på egenfinansiering også har påvirket repertoaret i retning av økt avhengighet av bred publikumsappell, jf. NOU 2002: 8 Etter alle kunstens regler.

3.2.2.2 Musikk

Musikksektoren er mangfoldig både mht. sjangrer, uttrykksformer og virksomhetsområder. Den omfatter opphavsretthavere, utøvende musikere og et omfattende produksjons- og formidlingsapparat bestående av produsenter, teknikere, arrangører, fonogram- og audiovisuelle produsenter og forleggere. I tillegg kommer det en stor gruppe frivillige, som spiller en viktig rolle innen utdanning og konsertvirksomhet.

Det er store forskjeller med hensyn til organisering og finansiering på musikkområdet. For landets symfoniorkestre er staten og regionen den viktigste finansieringskilden. Staten bidrar med 100 pst. av den offentlige støtten til Oslo-Filharmonien og Stiftelsen Harmonien i Bergen. I tillegg gis det fast årlig støtte til enkelte mindre orkestre. Egeninntekt og sponsormidler varierer vesentlig mellom orkestrene. Alle orkestrene som får støtte av KKD er organisert som stiftelser.

Den statlige støtten til det frie feltet kanaliseres i det alt vesentlig gjennom Norsk kulturråd ordning med ensemblestøtte.

Avsetningen til musikkformål under Norsk kulturfond utgjør 86,8 mill. kroner og omfatter blant annet tilskudd til festivaler, ensembler, arrangørstøtte og innkjøpsordning for fonogram. I 2007 ble det fordelt 18,6 mill. kroner til 109 musikkensembler – et gjennomsnitt på 0,17 mill. kroner per ensemble.

Antallet profesjonelle musikere og sangere anslås til 6 000, hvorav anslagsvis 4 000 er frilansere eller egen næring. Den statlige virksomheten Rikskonsertene produserte 9 624 konserter i 2006. Rikskonsertene engasjerer hvert år mer enn 800 musikere til turneer rundt om i landet. I tillegg er festivalene viktige inntektskilder for frilansmusikere.

Konsertvirksomheten i landet som helhet er omfattende og økende. Rikskonsertene hadde i 2006 et publikum på mer enn 1,3 mill. besøkende på sine konserter. Orkesterselskapene hadde i 2006 et totalt antall publikum på 359 000. Totalt antall betalende publikum på arrangement i regi av knutepunktfestivalene var ca. 160 000. Konserter (inkludert musikkfestivaler) som blir drevet på kommersiell basis utgjør 185 virksomheter, jf. TF-rapporten, med et publikum på nesten 2 mill. besøkende fordelt på 1,6 mill. betalende og 0,4 mill. ikke-betalende.

I tillegg til de faste spillestedene har det de siste årene vært en sterk tilvekst av private klubber og konsertsteder. Både klubbene og festivalene har som oftest utspring i sjangermiljø. Klubbscenene er oftest etablert i tilknytning til eller med egne serveringssteder. Det er vanskelig å tallfeste denne konsertvirksomheten.

Som produksjonsfelt er musikkområdet strukturert ut fra opphavrettshavernes sin produksjon av kunstverk. Komponister, låtskrivere og tekstforfattere er individuelle eller kollektive verkprodusenter. De danner kjernen i et omfattende nettverk av aktører knyttet til ulike former for produksjon og distribusjon. Hele dette apparatet produserer varer og tjenester enten til andre aktører i produksjonssystemet eller til sluttbrukerne – publikum, platekjøpere og amatørmusikerne. Det er et stort mangfold av aktører, ulike yrkesgrupper og arenaer som til sammen utgjør den norske musikkbransjen. I tillegg til dette kommer sysselsettingen i de andre delene av verdikjeden som blant annet omfatter platestudio, plateselskap, salg av musikk og musikkinstrument, spillesteder og festivaler og impressario/bookingagenter, produsenter, aktører innenfor lys-, lyd- og sceneteknikk og utstyrsutleie.

Det er store variasjoner i samarbeidet mellom kulturliv og næringsliv på musikkområdet. Graden av kommersiell inntjening på produksjon og formidling av konserter og plateinnspillinger varierer også. Inntektsgrunnlaget for institusjoner og tiltak på musikkområdet er sammensatt, også for institusjoner med statlig finansiering.

Inntekter for musikksektoren er salg av billetter, sponsorinntekter, salg av effekter og kompetanse, i tillegg til offentlige tilskudd. De senere års publikumstall for de statlig støttede musikkinstitusjonene har sett en jevn økning. Konsertvirksomhet og de billettinntektene dette gir, utgjør i de fleste tilfeller den største delen av egeninntektene. Abonnementssalg er særlig viktig siden de faste abonnentene utgjør stammen i orkesterpublikummet. For å tiltrekke seg nye større publikumsgrupper og for å oppfylle statlige målsetninger på feltet er ulike rabattordninger blitt satt i verk, f. eks. mot barn og unge. Det er mer og mer vanlig at musikkinstitusjoner som mottar driftstilskudd fra KKD også mottar sponsorstøtte fra næringslivet. Dette kan være til prosjekt, turneer, plateinnspillinger eller i form av faste sponsoravtaler. Frivillig arbeid og inntekter gjennom opphavsrett er også inntekter musikkbransjen nyter godt av.

Teknologisk utvikling har innvirking på store deler av musikkfeltet. I særlig grad har digital informasjons- og kommunikasjonsteknologi endret vilkårene for innspilling, redigering og distribusjon av musikk, og dette vil kunne få stor innvirkning på musikkbransjen.

Musikkinformasjonssenteret (MIC) er en viktig aktør i arbeidet med å øke bruken av norsk musikk i utlandet. Senteret skal aktivt informere om og profilere det profesjonelle musikklivet. I 2007 mottok MIC 8,1 mill. kroner i statlig tilskudd til sin virksomhet i Norge og utlandet. Under Norsk kulturråd gis det videre tilskudd til utenlandsturné for utøvere innen rock- og populærmusikk.

Music Export Norway (MEN) er et kompetansesenter for den profesjonelle musikkbransjen uavhengig av sjanger. Formålet er å øke verdiskaping og merkevarebygging av Norge som musikkleverandør i utlandet. En viktig oppgave er å koordinere den felles norske deltakelsen på internasjonale messer og konferanser. Det er i 2007 gitt 1,5 mill. kroner i tilskudd til MEN.

3.2.2.3 Festivaler

Foreningen Norske festivaler anslår antallet festivaler til ca. 400 hvorav ca. 200 er av nasjonal interesse. Det fins ingen sikre tall på omfanget, men det er ikke usannsynlig at musikkfestivalene arrangerer et sted mellom 8 000 og 10 000 konserter i løpet av et år. Det siste tiåret har det skjedd en stor tilvekst av festivaler.

Statlig tilskudd til festivaler forvaltes av Norsk kulturråd under kap. 320 post 50 Norsk kulturfond og som fast årlig tilskudd under kap. 320 post 74. I tillegg gir KKD tilskudd til festivaler med knutepunktfinansiering der kravet er at offentlig tilskudd fordeles mellom stat og region i forholdet 60/40. Alle festivalene som mottar støtte av KKD er stiftelser, med unntak av Øyafestivalen som er et aksjeselskap.

I 2007 ble det under Norsk kulturfond fordelt 27,7 mill. kroner til totalt 80 musikkfestivaler landet over og innen alle sjangrer. I 2006 ble 26,6 mill. kroner fordelt til 66 festivaler. Antallet søkere til slik støtte økte fra 103 i 2005 til 139 i 2007. Norsk kulturråd gir fast årlig tilskudd til 11 festivaler innen allmennkultur, billedkunst, scenekunst og dans. Film og kino gir årlig støtte til 20 filmfestivaler. 10 festivaler innen musikk, billedkunst, litteratur og film mottar støtte som knutepunktfestivaler fra KKD.

Av de 80 festivalene med tilskudd fra festivalstøtten i 2007 er 29 innen rock/populærmusikk, 16 jazz, 10 tradisjons-/folkemusikk, 12 klassisk/kammermusikk, 4 kirkemusikk, 4 samtidsmusikk og 5 festspill. Sjangrene jazz og rock/populærmusikk mottar mest støtte, med henholdsvis 8,1 og 6,2 mill. kroner. Tilskuddet til den enkelte festival varierer. 53 av 80 festivaler mottar en støtte på 0,3 mill. kroner eller mindre. For rock/populærmusikk er høyeste enkeltbeløp 0,9 mill kroner (èn festival). På jazzområdet mottar tre festivaler mer enn 1 mill. kroner i støtte.

Det foreligger ikke en samlet oversikt for besøkstall på festivaler. I en oversikt fra Norske festivaler oppgis et besøkstall på tilnærmet 1,1 mill. i 2006. Oversikten omfatter 56 festivaler. 2 Samlet representerer festivalene en omsetning på 283 mill. kroner og 3 821 forestillinger og arrangement.

Til sammenligning vises det til hovedtallene for knutepunktfestivalene i 2006 som framgår av tabell 3.5 og som knutepunktfestivalene har rapportert til KKD.

Tabell 3.5 Hovedtall for knutepunktfestivalene 2006

| Navn på tiltak | Antall konserter | Publikum samlet | Publikum betalende |

|---|---|---|---|

| Festspillene i Bergen | 194 | 60 233 | 40 233 |

| Festspillene i Elverum | 34 | 12 500 | 9 900 |

| Festspillene i Nord-Norge (FINN) | 149 | 22 170 | 15 320 |

| Førde Internasjonale Folkemusikkfestival | 102 | 27 000 | 14 295 |

| Molde International Jazzfestival, Stiftelsen | 140 | 80 000 | 25 537 |

| Olavsfestdagene i Trondheim, Stiftelsen | 94 | 250 954 | 46 213 |

| ULTIMA – Oslo Contemporary Music Festival | 47 | 11 192 | 9 392 |

| SUM | 760 | 464 049 | 160 890 |

Kilde: KKD.

Ifølge Norske festivaler kommer inntektene i hovedsak fra fire kilder: offentlige tilskudd, sponsorer, frivillig innsats og egeninntekter i form av billettsalg og eksempelvis salg av festivalprogram, restaurant- og kaffedrift og utleie.

Økonomien i konsertvirksomheten varierer fra det helt ikke-kommersielle til det helt kommersielle. Sektoren har skapt rom for en rekke næringsaktører som bookingagenter, managere, firma som tilbyr utstyr og tjenester i tilknytning til scenerigging, lyd, lys og lignende.

Ifølge TF-rapporten er det 37 festivaler 3 som blir drevet på kommersiell basis i Norge med ca. 240 000 besøkende fordelt på ca. 210 000 betalende og ca. 30 – 000 ikke-betalende. Det er ca. 50 ansatte sysselsatt i de 37 festivalene. Flere av festivalene har ikke ansatte siden mange, i hvert fall de mindre, i stor grad baserer seg på frivillig innsats.

3.2.2.4 Billedkunst, kunsthåndverk og gallerier

For alle institusjonene på (billed)kunstområdet gjelder at de skal sikre flest mulig tilgang til, forståelse for og opplevelse av billedkunst, kunsthåndverk, design og arkitektur av god kvalitet. Det er videre et mål å øke den estetiske og funksjonelle kvaliteten i de fysiske omgivelsene og de produktene som danner rammene om folks hverdag og virke. Dette medvirker til økt livskvalitet og trivsel og er en viktig identitetsskapende faktor. De regionale kunstmuseene behandles i denne sammenheng sammen med de øvrige museene, og ikke som en kunstinstitusjon.

Blant kunstinstitusjonene er de fleste organisert som stiftelse. I tillegg finnes flere kunstforbund som får støtte fra KKD, og disse er organisert som foreninger. Noen få institusjoner er organisert som en del av fylke, kommunen eller universitetet.

Kunstfeltet i dag preges av genre- og stiloverskridelser og samspill på tvers av teknikker, materialer og medier.

Aktivitetene innenfor design spenner fra problemløsning til ytringsformer som strekker seg langt inn i kunstfeltet. God design i dag kan handle i like stor grad om prosesser, tjenester og kommunikasjon som om de tradisjonelle praktiske og estetiske aspekter. Designbransjen representerer en møteplass mellom kultur og næring. Design kan være en kulturnæring i seg selv, samtidig som design kan bidra til økt verdiskaping i andre næringer, særlig når innovasjonsperspektivet vektlegges. Design er med på å bedre konkurranseevnen til norske varer, gjør næringsliv mer omstillingsdyktig, men design former også menneskets identitet og totalmiljø, bidrar til kreativitet og trivsel, slik at den har en økende innvirkning på samfunnsutviklingen. Designbransjen er en markedsbasert næring som blir direkte påvirket av nasjonale og internasjonale konjunkturer. Det er gode grunner til at etterspørselen og bruken av design vil øke i tiden framover. Begrep som bl.a. identitet og funksjonalitet for brukeren gjør at design kan medvirke til å fylle disse kriteriene.

Det norske designfeltet er sammensatt av en rekke ulike fag med store variasjoner i arbeidsmåter, ideal, faglig identitet og arbeidstilhørighet. Grovt sett kan en skille mellom kunsthåndverk, industridesign og møbel- og interiørdesign, kles- og kostymedesign og grafisk design. Ifølge Østlandsforsknings rapport nr. 10: 2004 Kartlegging av kulturnæringene iNorgevar det i 2002 i alt 1 039 sysselsatte i designnæringen i Norge. Dette utgjorde om lag 0,05 pst. av alle sysselsatte i landet. Designnæringen er preget av et fåtall mellomstore selskap (15 til 20 tilsatte) og mange små bedrifter og selvstendig næringsdrivende. Det er trolig rundt 200 designbedrifter i Norge, 25 av disse karakteriseres som mellomstore.

Billedkunstnere og kunsthåndverkere

Kunstnerpolitikken i Norge har blitt utformet i et tett samarbeid mellom staten og kunstnernes interesseorganisasjoner. I løpet av de siste 25 årene har det vært en kraftig vekst i antall kunstnere, og i følge St. meld. nr. 48 (2002 – 2003) Kulturpolitikk fram mot 2014finnes det om lag 10 000 kunstnere i Norge. Stadig flere kunstnere sysselsetter seg som frilanserer og skaffer sin inntekt fra fleksible prosjektordninger. Det er også blitt mer vanlig at kunstnere arbeider på tvers av tradisjonelle faggrupper og medier, noe som gjør det problematisk å kategorisere ulike kunstnergrupper.

I 2006 fikk 49 billedkunstnere og 19 kunsthåndverkere arbeidsstipend. Det var 267 billedkunstnere og 98 kunsthåndverkere som fikk garantiinntekter.

Den store veksten i antall kunstnere betyr hardere konkurranse om ressursene. Mange kunstnere har vanskelige arbeidsvilkår, selv om inntektsgrunnlaget er høyst varierende. De statlige tilskuddene til kunstnere knytter seg til garantiinntekter, arbeidsstipend og vederlagsordninger som bibliotekvederlag og visningsvederlag. En stor del av vederlagsmidlene går til kunstnere i form av ulike stipend- og støtteordninger.

KKD har satt i gang en levekårsundersøkelse for å kartlegge arbeids- og inntektssituasjonen for kunstnere. Undersøkelsen vil være basert på en representativ spørreundersøkelse. Rapport og resultat av undersøkelsen forventes ferdigstilt i mai 2008.

Gallerier

Det finnes en rekke kommersielle aktører på kunstfeltet som departementet ikke gir tilskudd til. Av dette utgjør gallerier en stor del. I kartleggingen foretatt av Telemarkforsking er 131 gallerier tatt med i utvalget. Siden det er gratis adgang i de aller fleste galleriene, er det snaut 5000 betalende besøk i galleriene, mens det er mer enn 2 mill. ikke-betalende besøk. Sysselsettingen i galleriene er ikke særlig stor. En del av galleriene er også enkeltpersonforetak, som altså ikke registrerer den personen som eventuelt er selvsysselsatt i virksomheten. Det er ca. 157 ansatte sysselsatt i de 131 galleriene i utvalget.

Den viktigste produksjonen som foregår i mange gallerier er salg av kunstobjekter.

Som det framgår av tabell 3.6 ble det i 2006 omsatt om lag 27 000 kunstverk til en samlet verdi av ca. 500 mill. kroner i norske gallerier. Gjennomsnittsprisen for kunstobjekter solgt fra norske gallerier er relativt høyt, i 2006 var den 18 – 19 000 kroner. Siden noen få kunstverk omsettes for svært høye beløp, bidrar dette til å trekke gjennomsnittet opp. Kunstverkene som omsettes i mediagalleriet derimot omsettes til en langt lavere pris enn gjennomsnittsprisen, kun 4000 kroner.

Tabell 3.6 Antall solgte kunstverk og omsetningsverdi for gallerier

| Totalt | |

|---|---|

| Antall solgte kunstobjekter | 26 626 |

| Omsetningsverdi (i 1000 kroner) | 496 212 |

| Gjennomsnittpris (i 1000 kroner) | 18,6 |

Kilde: TF-rapporten.

3.2.2.5 Museum og samlinger

Museumslandskapet har forandret seg mye de siste årene på grunn av den omfattende konsolideringen som pågår i museumssektoren. Formålet med konsolideringen er å styrke museene faglig, men den har også medvirket til styrking både på det organisatoriske og administrative området. Det at man får større enheter bidrar til at publikum får større forventninger til museene. Det bidrar igjen til at museene får et mer sammensatt inntektsbilde. De fleste museer er offentlig drevet eller i vesentlig grad støttet med offentlige midler. Disse kan ikke på noen måte oppnå og dekke sine omkostninger gjennom billettsalget. Noen museer har gratis inngang.

I 2006 var det bortimot 36 mill. museumsgjenstander og fotografi, 9,33 mill. besøk (økning på 3 pst. fra 2005), 3 060 utstillinger og 5 331 kulturhistoriske bygninger i de 291 museumsenhetene som har levert museumsstatistikken.

Det fins ingen entydig definisjon på museum i Norge. I hovedsak bygger definisjonen av museum på International Council of Museums (ICOM) sin definisjon. Denne viser at museene i utgangspunktet er ikke-kommersielle aktører:

«Et museum er en ikke-kommersiell, permanent institusjon som skal tjene samfunnet og samfunnsutviklingen. Institusjonen skal være åpen for publikum. Et museum skal samle inn, bevare og sikre, forske i, formidle og stille ut materielle vitnemål om mennesker og omgivelser. Formålet er å gi mulighet for studier, opplæring og opplevelse».

De spesifikke målene på museumssektoren kommer til uttrykk i de siste meldingene som Stortinget har behandlet, ABM-meldingen fra 1999, 4 kulturmeldingen fra 2003, 5 stortingsmeldingen om kulturminner fra 2004 6 og utredningen om universitetsmuseene fra 2006. 7

Det er her framhevet at museene sammen med arkiv og bibliotek utgjør en hoveddel av samfunnets kollektive minne. Det dreier seg bl.a. om å ta vare på kildemateriale fra de eldste tider og framover og å sikre tilsvarende materiale fra samtiden og den nære fortiden.

Museene arbeider i et spenningsfelt mellom bevaring og formidling og må søke å finne en optimal balanse mellom de bevaringsrettede og de formidlingsrettede funksjonene. Museumsvirksomheten skal også være forankret i forskning. Med disse underliggende skal museene legge til rette for at det blir skapt kunnskap om, forståelse for og opplevelse av natur, kultur og samfunn på en måte som viser så vel kontinuitet og endring som sammenheng og forskjeller. Museene skal være arenaer for kritisk refleksjon og skapende innsikt. Det er et mål at museene fungerer som moderne samfunnsinstitusjoner.

Blant museene er omkring tre fjerdedeler organisert som stiftelse. De resterende museene er organisert som interkommunalt selskap, selskap med begrenset ansvar, aksjeselskap eller forening.

ABM-utvikling og SSB gir hvert år ut en museumsstatistikk. I 2006 omfatter denne 291 museum. Her er også inkludert private aktører og museer som får annen offentlig støtte enn fra KKD. Det er registrert 3 397 ansatte i disse virksomhetene. Statistikken er delt inn i fire typer etter ansvarsområde og fordelte seg slik i 2006:

Kunst- og kunstindustrimuseum: 30 museum

Kulturhistorisk museum: 222 museum

Naturhistorisk museum: 6 museum

Blanda kultur- og naturhistorisk museum: 33 museum

Museene i statistikken rapporterte om 3 060 utstillinger i 2006, mot 2 959 i 2005. De siste fire årene har det totale tallet på utstillinger økt jevnt, men det er de temporære utstillingene som står for det meste av økningen. Tallet på internettustillinger økte fra 150 i 2005 til 181 i 2006. Det var 19,4 besøk på museenes hjemmesider i 2006, mot 12,7 mill. i 2005.

I 2006 ble 9,6 mill. besøk registrert mot 9,2 mill. besøk i 2005. Besøkstallene har økt jevnt de siste fem årene, fra 8,3 i 2002.

Spesifikt om museene som får støtte fra KKD

Som det framgår av tabell 3.7 hadde museene i KKDs budsjett et samlet besøk på ca. 5,5 mill. i 2006, en økning på ca. 2 pst. fra 2005. Holder en nedgangen til Nasjonalmuseet for kunst utenfor, så har de øvrige museene i KKDs budsjett en økning i besøk på ca. 4 pst. fra 2005 til 2006. 65 pst. av museene hadde åpent hele året, antall åpningsdager og åpningstimer var omtrent på samme nivå som i 2005. Fem museer rapporterte om gratis adgang for alle besøkende. Det er en positiv trend i utstillingsaktiviteten fra 2005 til 2006. I 2006 ble det rapportert om 1 156 basisutstillinger, 74 av disse var nye. Tallet for temporære utstillinger var 852, og 697 av disse var nye i 2006. Det ble produsert 185 vandreutstillinger. Omkring 70 pst. av museene bidro med gjenstander og fotografier til utstillinger ved andre museer.

Tabell 3.7 Oversikt over museene som får støtte fra KKD

| Samlet besøk | 5 500 000 |

| Basisutstillinger | 1 156 |

| Av dette nye | 74 |

| Temp utstillinger | 852 |

| Av dette nye | 697 |

| Egenproduserte vandreutstillinger | 185 |

| Av dette nye | 48 |

| Steder vandreutstillingene ble vist | 1 236 |

| Egne internettutstillinger | 110 |

| Ant åpne møter | 3 098 |

| Ant konserter | 1 363 |

| Ant oppsettinger | 306 |

| Ant fremføringer | 778 |

Kilde: ABM-utviklingsstatistikk.

Utvikling av informasjonsteknologien gir utfordringer både til formidling til publikum som besøker museet, og i forhold til publikum som bruker museenes tilbud på internett. Utvikling av regionale kulturnett og Kulturnett.no har bidratt til at museer har prioritert bruk av ressurser på hjemmesider. 110 museer hadde egne internettutstillinger. Totalt besøk på museenes hjemmesider var ca. 5,9 mill., begge disse tallene gir en økning på ca. 20 pst. i forhold til 2005.

Museumslandskapet har endret seg de siste årene. Flere mindre museum er slått sammen til større, konsoliderte enheter. Dette har medført profesjonalisering av personal og ledelse.

I kjølvannet av moderniseringen av museumssektoren, har mange museer signalisert behov for en oppgradering og modernisering av sine formidlingsbygg, som er en sentral del av «det nye museet». Videre har fokus på samlingsforvaltning aktualisert behovet for oppgradering og nybygg av magasiner, der gjenstandene blir oppbevart i riktig klima. Disse behovene vil kunne føre til søknader om statlige investeringsmidler og økt statlig tilskudd.

Museene skal være aktuelle samfunnsaktører, noe som skal gjenspeiles i valg av tema for utstillinger og formidlingsformer. Det arbeides aktivt med utvikling av god og aktuell formidling, blant annet på Internett.

3.2.2.6 Bibliotek

Det nasjonale biblioteknettverket består av fylkes- og folkebibliotek, skolebibliotek, offentlige og private fag- og forskningsbibliotek, samt Nasjonalbiblioteket og Norsk lyd- og blindeskriftbibliotek. Et viktig prinsipp er biblioteket som fellesressurs. Tilgang til informasjon og litteratur skal ikke være knyttet til økonomisk bæreevne og gratisprinsippet står sterkt. Dette innebærer at det i folke- og fagbiblioteksektoren ikke er noe inntjeningsgrunnlag.

Utfordringen i området ligger i å utvikle ny bibliotekpolitikk som avspeiler endringene i samfunnet i forhold til teknologi, kunnskapsbehov og kultur, og å fremme læring og formidling. Nedgangen i utlån knyttes til at bevilgningene til kjøp av bøker og andre medier har gått ned de siste ti årene.

Folkebibliotek

Ved utgangen av 2006 var det 815 folkebibliotek. Det siste tiåret, fra 1995 til 2006, har antallet folkebibliotek blitt redusert med 342, eller over en fjerdedel. Samlet utlån var 24,1 mill. i 2006. Derav var 17,2 mill. bøker og over 7 mill. var andre medium. Dette er det laveste utlånstallet for bøker på ti år. Samlet utlån per innbygger var 5,2 i 2006, en nedgang på 4 pst. fra 2005.

De totale samlingene i folkebibliotekene utgjorde nær 22 mill. enheter i 2006, 20 mill. bøker og resten andre medium. Den totale bestanden ved folkebibliotekene er uendret, men bestanden av andre medium enn bøker, tidsskrift og aviser økte med 6,7 pst., og i 2006 utgjorde de 8 pst. av samlingene. Det er musikk, lydbøker og video/dvd som har økt mest.

Samlede brutto driftsutgifter var på 1 137 mill. kroner. Dette er en økning på godt under 1 pst. fra 2005. Gjennomsnittlig driftsutgifter per innbygger var i 2006 246 kroner.

Fylkesbibliotek

Samlet utlån fra de 18 fylkesbibliotekene i 2006 var om lag 651 500 enheter. Dette var en nedgang på 7,9 pst. fra 2005. Utlån fra mobile enheter utgjorde over halvparten av samlet utlån i fylkesbibliotekene.

Driftsutgiftene til fylkesbibliotekene i 2006 ble redusert med ca. 2,4 pst. fra 2005 og utgjorde 108,7 mill. kroner i 2006. Utgiftene til bøker og annet materiell utgjorde 9,9 mill. kroner, noe som var en økning på 1,9 pst. fra året før. Nedgangen i aktivitet kan komme av at oppgavene til fylkesbibliotekene retter seg mer mot utviklingsarbeid enn ren tjenesteyting.

Fengselsbibliotek

Statistikken omfatter 15 enheter og omfatter kun de som mottar statlig støtte. Disse bibliotekene hadde en samling av bøker og andre medium på nærmere 81 000. Totalt var det 141 895 utlån fra norske fengselsbibliotek eller 80 per innsatt, en nedgang på 4,1 pst. fra 2005. Dette er omtrent 15 ganger mer enn resten av befolkningen.

Fag- og forskningsbibliotekene

Utlånsveksten fra 1997 til 2006 er på 13,8 pst. Det totale utlån dekker lokale lån, kopier som erstatning for lån og fjernlån. Siden 1997 har tilgangen på elektroniske ressurser økt kraftig og man kan se at utlånet av de fysiske samlingene har flatet ut på landsbasis, med en liten nedgang det siste året. Tall på titler på elektroniske periodika ved utgangen av 2006 var på 338 671, noe som er en økning på ca. 30 pst. fra året før. Bestanden er på rundt 19,8 mill., består av blant annet bøker, manuskript, patent, mikroformer m.m. Bibliotekene hadde nær 356 mill. digitale dokument i sine samlinger, nesten alle hos Nasjonalbiblioteket.

De 314 enhetene hadde 1 775 ansatte som utførte 1 547 årsverk, og de totale utgiftene er på over 1,3 mrd. kroner. Av dette utgjør lønnskostnadene 589 mill. kroner, og innkjøp av materiale til samlingene 365 mill. kroner.

3.2.2.7 Arkiv

I 2006 ble det totalt registrert 24 818 lesesalbesøk og utlevert 53 034 arkivstykker (enhet som inneholder arkiveringer) ved de norske arkivinstitusjonene. 8 Mens tallet på utlevert arkivstykke hadde en svak nedgang fra 2004 til 2005, har tallet gått opp fra 2005 til 2006 med nærmere 16 pst. Økningen i utleverte arkivstykker er særlig stor i Riksarkivet og Statsarkivet i Oslo, som har registrert en økning på nærmere 20 pst. Mange forskere har hatt bruk for mye arkivmateriale. Økningen i lesesalsbesøk skyldes antagelig at Riksarkivbygningen har gjenåpnet etter å ha vært stengt under ombygging. I statsarkivene registrerer vi fortsatt reduksjon i antall lesesalsgjester, men også der har tallet på utleverte arkivstykker økt. I 2006 var det totalt om lag 197 500 hyllemeter arkivmateriale i Riksarkivet og statsarkivene.

De ivrigste brukerne av arkivene er slektsgranskere, forskere og journalister. Noe av årsaken til nedgangen i antall besøkende hos de enkelte Statsarkivene kan være at etterspurt materiale er gjort tilgjengelig over Internett via Digitalarkivet. Arkivverket startet i november 2005 et prosjekt for å digitalisere mikrofilmede kirkebøker og gjøre dem tilgjengelig i Digitalarkivet, Arkivverkets nettsted for digitale kilder. Innen utgangen av 2006 var 1 mill. oppslag, eller 2 mill. kirkeboksider gjort tilgjengelig.

Hovedutfordringen på arkivfeltet er å sette Arkivverket i stand til å håndtere de økende mengdene elektronisk arkivtilgang, for ikke å miste viktig historisk kildemateriale. Dette gjelder særlig fagsystem og databaser, der informasjonsinnholdet står i fare for å bli teknologisk utilgjengelige og dermed gå tapt etter hvert som systemet går ut av bruk, eller som følge av teknologiske endringer eller administrative oppdateringer.

For å åpne arkivkildene for et stort publikum og slik bringe arkivene ut til folket må en intensivere arbeidet for å digitalisere utvalgte kildeserier og gjøre disse tilgjengelige gjennom nettbaserte tjenester.

3.2.2.8 Bøker

Bokbransjen er et næringsområde som tjener penger på å tilby kunst- og kulturuttrykk gjennom bøker som medium. Bokproduksjonen er verdikjeden fra forfattere via forlag til trykking, distribusjon og detaljomsetning. Men langt flere enn disse er med på å få bøkene ut til leserne. Virksomheter innen f. eks. grafisk bransje og en rekke frilansere med ulik bakgrunn og gjøremål/oppgaver er også viktige deler av det produksjons- og distribusjonsapparatet som til sammen konstituerer bokbransjen. Et forlag med rundt 50 ansatte sender for eksempel lønnsoppgaver til rundt 700 frilansere. I tillegg kommer andre virksomheter det kjøpes tjenester fra.

Bokbransjen produserer og distribuerer bøker i mange ulike sjangere. Verdiskapningen i ulike ledd i bransjen knytter seg derfor ikke bare til framstilling av produkt med kunstnerisk innhold. Som følge av den teknologiske utvikling, er lydbøker og (til dels) e-bøker aktuelle i dag. Bokbransjen samarbeider også med de som produserer spill, leker og andre produkt tilknyttet bøker. Bøker blir dessuten brukt i andre massemedium og er grunnlag for teater, film- og fjernsynsproduksjoner. Bøker er også sentrale i alle undervisnings- og kunnskapssituasjoner.

Lesing er en sentral forutsetning for meningsdanning og deltakelse i demokratiet. På den annen side gir bokbransjen underholdning og kan i mange tilfeller være helt kommersiell. Kryssubsidiering ved at inntekt fra lønnsomme utgivelser blir brukt til å lage bøker som blir sett på som viktige, er vanlig. Bransjens balansering av forholdet mellom utgivelser med store inntekstpotensial og utgivelser med mindre eller små opplag betegnes gjerne som forholdet mellom børs og katedral. Katedralen symboliserer da bransjens kunstneriske innsats og ambisjoner. Bokbransjen betoner katedralaspektet i samarbeidet med myndighetene om litteraturpolitiske målsetninger.

Bakgrunnen for statlig litteraturpolitikk er å legge til rette for kvalitet, bredde og mangfold med hensyn til innhold og sjangere i fag- og skjønnlitteraturen. Videre må den litteraturen som blir skapt, distribueres slik at den når fram til publikum gjennom relevante kanaler. Et effektivt utbygd distribusjonsnett sikrer lik tilgang til litteratur over hele landet, og med det like vilkår for kunnskapstilegnelse, fri meningsdannelse, språk- og leseforståelse. Sentrale virkemiddel for staten er innkjøpsordningene forvaltet av Norsk kulturråd, momsfritak på bøker og unntak fra konkurranselovgivningen for handelssamarbeid i bransjen. Litteraturpolitikken henger også sammen med kunstnerpolitikken, og staten bidrar til rekruttering til og stabilitet i forfatteryrket ved kunstnerstipend, garantiinntekter og bibliotekvederlag.

Som i andre bransjer har det gjennom de siste tiårene vært en sterk konsentrasjon i norsk bokbransje. Først gjennom oppkjøp, sammenslåinger og nært samarbeid mellom forlag, siden ved kjededanning i bokhandelen. Norske forlag har startet bokklubber og internettbokhandlere. Flere forlag har også gått inn i bokhandlerbransjen.

I 2002 stod bokhandlerne for 61 pst. av omsetningen av bøker i Norge, mens bokklubbene stod for 27 pst. og andre for 12 pst. av omsetningen. I 2006 stod bokhandlene for 55 pst. av omsetningen, bokklubbene for 21 pst. og øvrige for 24 pst. 9 Fra og med 1. mai 2005 trådte den nye Bokavtalen i kraft etter at myndighetene laget nye rammer for bokbransjen. Bestemmelsene innebærer at alle salgskanaler som er omfattet av avtalen skal gis samme adgang til rabatt på bøker. Ettersom bokklubbenes prisfordel falt bort, har andre salgskanaler som Internett-bokhandler fått øket omsetning.

Den teknologisk utviklingen har bidratt til at det har kommet til nye media, slik som lydbøker og e-bøker. Den digital-teknologiske utviklingen vil etter hvert påvirke næringskjeden i bokproduksjonen ved øket innslag av elektronisk formidling. Dette vil påvirke både den tekniske produksjonen, distribusjon og omsetningsformer. Ved tiltagende elektronisk tigjengelighet til teksten er det sannsynlig at også innholdet endres. En fortelling fra a til å kan endres til en interaktiv multimedieopplevelse. I så fall endres også måten mange forfattere skriver på.

Rasjonaliseringspotensialet på produksjonssiden er mindre enn for mange andre vareområder. Rundt halvparten av bokens utsalgspris dekker forhandler- og distribusjonskostnader, primært knyttet til lønns- og lokalkostnader, og den andre halvdelen fordeler seg på forfatterhonorar, trykking og forlagsarbeid.

Forfattere

Inntektene til forfatterne kommer i hovedsak fra royalties på den ene siden, og garantiinntekter, arbeidsstipender og bibliotekvederlaget fra KKD på den andre siden.

I 2006 ble det gitt arbeidsstipend til 40 skjønnlitterære forfattere, 5 barne– og ungdomslitteraturforfattere, 5 dramatikere, 4 oversettere og 2 faglitterære forfattere og oversettere. Det ble gitt garantiinntekter til 39 skjønnlitterære forfattere, 10 barne– og ungdomslitteraturforfattere, 2 dramatikere, 2 oversettere og 3 faglitterære forfattere og oversettere.

Det finnes ulike typer normalkontrakter mellom forfatter og forlag avhengig av sjanger som blant annet angir forfatterens royaltysats avhengig av oppdrag.

De skjønnlitterære forfatterne som får bøker utgitt gjennom bokklubbene, avstår 2 til 5 pst. av sine royalties til Solidaritetsfondet, som fordeles i sin helhet til andre skjønnlitterære forfattere; 90 pst. som stipend og resten som akutt krisehjelp.

I 2005 var det 4 874 forfattermedlemmer i Norsk faglitterær forfatter- og oversetterforening (NFF), 67 pst. menn og 33 pst. kvinner. Blant disse er 511 oversettere og 312 er «rene» oversettere. Faglitterære forfattere er en stor og uensartet gruppe skribenter, og blir ofte brukt som en samlebetegnelse på alt som ikke er skjønnlitteratur. NFF viser at forfattermedlemmene, mellom årene 2000 og 2006 har stått for en produksjon på omkring 20 000 titler. Ikke alt er bøker, en betydelig andel av titlene er tidsskriftsartikler, og variasjonene mellom dem som har produsert mye og dem som har produsert mindre er store. For skjønnlitterære forfattere, viser tallene for 2005 at det var 520 medlemmer i Den norske Forfatterforening (DnF), 66,5 pst. menn og 33,5 pst. kvinner. Årlig kommer det ut i overkant av 200 nyskrevne skjønnlitterære bøker i Norge for voksne. I 2006 hadde Norsk Oversetterforening 290 medlemmer.

I 2005 var det 259 medlemmer i Norske Barn- og Ungdomsbokforfattere (NBU), jevnt fordelt mellom kvinner og menn. I tillegg til å skrive bøker for barn og ungdom har nærmere 44 pst. av barne- og ungdomsbokforfatterne skrevet skjønnlitteratur for voksne og 38 pst. av medlemmene i NBU er også medlemmer i DnF. Vel 40 pst. har skrevet faglitterære bøker.

I 2005 var det 249 medlemmer i Norske Dramatikeres Forbudne (NDF), 69 pst. menn og 31 pst. kvinner. 27 pst. av medlemmene er også medlem i DnF, og 19 pst. er medlem i NBU. Antallet dramatikere er stigende. I løpet av de siste 30 årene er medlemstallet firedoblet. Dramatikerne har et noe annet inntektsgrunnlag enn de forfattergruppene beskrevet ovenfor. Inntekter fra boksalg er marginale. De har fire hovedinntektskilder ved fremføring av sine tekster: honorar for oppføring av scenedramatikk, fjernsyns- og radiodramatikk og manusutvikling/bruk av manus til film.

Alle forfattere av verk som disponeres til offentlig utlån gjennom norske bibliotek kan søke om bibliotekvederlag. Vederlaget utbetales som stipend gjennom opphavsmannsorganisasjonene. De skjønnlitterære forfattere, barne- og ungdomsbokforfattere, oversettere, dramatikere og faglitterære forfattere og oversettere inkludert samiske rettighetshavere mottar i alt 78,6 pst. av det årlige bibliotekvederlaget. Av dette går 36,5 pst. til Det faglitterære fond.

Bibliotekvederlaget utbetales til fond forvaltet av opphavsmannsorganisasjonene. Uavhengig av medlemskap kan rettighetshavere søke om stipend fra organisasjonene.

Opphavsmennene mottar også kopivederlag. I 2006 mottok Det faglitterære fond 31,5 mill. kroner og 20 mill. kroner i bibliotekvederlag. Tilsvarende tall for Norsk forfatter- og oversetterfond var 5 mill. kroner i kopivederlag og 34 mill. kroner i bibliotekvederlag.

3.2.2.9 Aviser og periodika

I 2006 kom det ut 229 betalte aviser. Dette er det høyeste antallet aviser siden 1953. De siste årene har man sett mange vellykkede nyetableringer, først og fremst av lokale fådagersaviser. I 2005 hadde fem utgiversteder konkurrerende dagsaviser, fem steder hadde konkurranse mellom en dagsavis og en fådagersavis, og sju steder hadde konkurrerende fådagersaviser.

Mediebedriftenes landsforening har i samarbeid med Norsk journalistlag foretatt en undersøkelse om sysselsetting i MBLs medlemsaviser og anslår at bransjen sysselsetter i alt mellom 11 500 og 12 000 mennesker. Dette inkluderer både redaksjonelt ansatte, og ansatte innenfor grafisk, trykk og distribusjon. Redaksjonelt ansatte utgjør ca. 3 500 personer.

I 2006 utgjorde dagspressens og kringkasternes økonomi knapt 1 pst. av BNP, og det samlede driftsresultatet var på mer enn 1,28 mrd. kroner. 10 Den samlede omsetningen utgjorde 21,5 mrd. kroner. Reklame er bransjens viktigste inntektskilde og utgjør noe under halvparten av omsetningen.

Økonomisk går det et klart skille mellom aviser som mottar pressestøtte, og aviser som ikke mottar pressestøtte. Avisene som mottar pressestøtte, dvs. nummertoavisene og de mindre lokalavisene, stod i 2006 for 8 pst. av omsetningen i dagspressen. Som det framgår av tabell 3.8 nedenfor gikk disse avisene samlet sett med om lag 155 mill. kroner i underskudd før pressestøtte i 2006, en bedring på nesten 50 mill. kroner fra 2005. Aviser som ikke mottar pressestøtte er større aviser som stort sett går med overskudd. I 2006 hadde disse avisene 1,25 mrd. kroner i driftsresultat, en liten økning fra 2005.

Tabell 3.8 Nøkkeltall for aviser som mottar produksjonstilskudd, 2006

| Avistype | Totalt | Riksspredte meningsbærende aviser | Andre nr. 2-aviser | Nr. 1- og aleneaviser |

|---|---|---|---|---|

| Antall aviser | 135 | 5 | 23 | 107 |

| Overskudd før støtte | -142 mill. kr. | -98 mill. kr. | -72 mill. kr. | 29 mill. kr. |

| Produksjonstilskudd og portokompensasjon | 263 mill. kr. | 129 mill. kr. | 84 mill. kr. | 50 mill. kr. |

| Overskudd etter støtte (ekskl. skatt) | 121 mill. kr. | 31 mill. kr. | 12 mill. kr. | 79 mill. kr. |

| Driftsmargin før støtte1 | -11,2 pst. | -43,8 pst. | -13,5 pst. | 2,2 pst. |

| Egenkapitalandel | 48 pst. | 44 pst. | 47 pst. | 59 pst. |

1Driftsresultatets andel av driftsinntektene.

Kilde: Medietilsynet.

Nettavisene utgjør en stadig viktigere del av dagspressens økonomi. Omsetningen i nettavisene økte med nesten 30 pst. fra 2005 til 2006, og omsatte for mer enn 700 mill. kroner i 2006.

Avisenes samlede opplag ble anslått til 2 867 000 i 2006. Dette er 72 000, eller 2,4 pst. lavere enn i 2005. Samlet nedgang siden 1998 er 7 pst. Til tross for at det totale avisopplaget nå har gått nedover flere år på rad, har opplaget blant små, lokale fådagersaviser gått jevnt framover i samme periode.

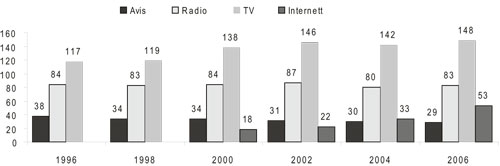

Når det gjelder avislesning viser utviklingen over tid en tydelig nedgang. I 1996 brukte vi i snitt 38 minutter per dag på å lese aviser, men i 2006 var dette sunket til i snitt 29 minutter. Det er i de yngre aldersgruppene at endringene i avislesningen er mest markante. For de eldre aldersgruppene er det bare minimale variasjoner. Figur 3.1 viser tid brukt på ulike medier en gjennomsnittsdag i perioden 19962006.

Figur 3.1 Tid brukt på ulike medier en gjennomsnittsdag 1996–2006 (minutter)

Kilde: SSB/Medienorge.

Staten har et grunnlovsfestet ansvar for å legge til rette for de kanalene og institusjonene som utgjør ytringsfrihetens infrastruktur, inkludert massemedia, jf. Grl. § 100 sjette ledd. I tråd med dette er det et politisk mål å stimulere til mangfold og kvalitet i norske medier.

Ifølge merverdiavgiftsloven skal det bl.a. ikke betales merverdiavgift på omsetning av bøker og tidsskrift i siste omsetningsledd eller på omsetning av aviser som kommer ut regelmessig med minst et nummer i uka, jf. merverdiavgiftsloven § 16 første ledd nr. 7 og 8. Det gjelder ikke noe tilsvarende unntak for ukepressen. Fritaket er språk- og kulturpolitisk begrunnet. Virksomheter som dekkes av disse bestemmelsene regnes i utgangspunktet som avgiftspliktige subjekter og har fradragsrett for inngående merverdiavgift. Fritaket innebærer imidlertid at de ikke skal beregne utgående merverdiavgift på virksomhetens omsetning. Dette er såkalte nullsatsede områder.

I tillegg til nullsatsen for merverdiavgift på aviser er produksjonstilskuddet til dagsaviser det viktigste virkemidlet for å opprettholde avismangfoldet. Produksjonstilskuddet utgjorde ca. 252 mill. kroner i 2007. Tilskuddet går i hovedsak til nr. 2-aviser, dvs. aviser som har en større konkurrent på utgiverstedet, samt til små nr. 1- og aleneaviser.

3.2.2.10 Sirkus, fornøyelsesparker og opplevelsessentra

Sirkus, fornøyelsesparker og opplevelsessentra mottar i liten grad statlige tilskudd. Ifølge TF-rapporten er det 74 virksomheter innenfor denne type virksomhet med ca. 2 mill. betalende fordelt på 0,3 mill. for sirkus og 1,7 mill. innen opplevelser. I tillegg anslås det at det er om lag 0,2 mill. ikke-betalende besøk til virksomheter under sirkus og opplevelser.

Sysselsettingen er ikke så høy i disse aktivitetene. Til sammen er det om lag 500 ansatte innen de to kategoriene, men med klar overvekt på opplevelser.

3.2.2.11 Film og video

Regjeringens hovedmål på medieområdet er nedfelt i Soria Moria-erklæringen og Kulturløftet. Målet på filmområdet er et mangfold av tv- og filmproduksjoner basert på norsk språk, kultur og samfunnsforhold, som er anerkjent for kunstnerisk kvalitet, dristighet og nyskapning, og som utfordrer og når et stort publikum i Norge og internasjonalt.

Den norske filmbransjen består hovedsakelig av aktører som har sin aktivitet begrenset til ett ledd i verdikjeden. Sektoren omfatter alt fra virksomheter med mange ansatte og høy omsetning til små foretak med få eller ingen ansatte. Det er en klar overvekt av små foretak i den norske filmbransjen.

Den norske filmbransjen består av mennesker med svært ulik bakgrunn. Etter oppstarten av Den norske filmskolen på Lillehammer har antallet filmarbeidere med formell bakgrunn vokst, men fremdeles er det et stort antall i bransjen som mangler formell utdannelse.

I 2006 var det 1 827 foretak innenfor «Film og video», jf. tall fra SSB. Det er flest ansatte innen sektoren «produksjon», noe som inkluderer alle som driver med film-, video-, reklame-, og tv-produksjon. Det har vært en stor vekst i antall bedrifter siden 2000. Tall fra en spørreundersøkelse utført av Rambøll Management (2005) 11 viser at den største gruppen ansatte innen produksjon av film – ca. 49 pst. – befinner seg innen formatene tv- og dokumentar. Spillefilmproduksjon kommer på andre plass med ca. 29 pst. av de ansatte. Reklamefilmproduksjon og «annet» utgjør hhv. 9 pst. og 13 pst. av de sysselsatte. Kinobransjen er den sektoren som sysselsetter flest etter produksjon. Det var 1 245 ansatte i 2005, jf. tall fra SSB. Distribusjonsleddet er det klart minste leddet, med få ansatte og få nyetableringer. Det var 139 ansatte i 2005, jf. tall fra SSB.

Samlet omsetning for den norske filmbransjen målt i driftinntekter lå i 2003 på omtrent 3,1 mrd. kroner. Av dette hadde produsentene 1 261 mill. kroner i driftinntekter, tilsvarende 41 pst. av samlet omsetning i bransjen. Distribusjonsleddet sto for 27 pst. av omsetningen, mens kino sto for 32 pst.

Tilskuddene fra Norsk filmfond er den viktigste finansieringskilden for norske filmer, selv om den gjennomsnittlige egenfinansieringen av norske filmer har økt de siste årene. Det er imidlertid store variasjoner i hvor mye offentlig støtte hver enkelt film mottar. I 2005 var den gjennomsnittlige offentlige støtteandelen på norske filmer 67 pst. Egenfinansiering er den delen av finansieringen som ikke kommer fra offentlige tilskudd. Sammensetningen av egenfinansieringen varierer, men utgjør en blanding av investeringer fra produsenten, distributøren, fond og diverse kreditter. Hvor stor del egenfinansieringen utgjør varierer mellom prosjektene, men det er en tendens til at egenfinansieringen er høyere nå enn tidligere.

Norsk filmfond forvalter flere støtteordninger til tv-produksjoner. Støtten gis i all hovedsak til uavhengige filmprodusenter. Det dreier seg om tilskudd til fjernsynsdokumentarer (herunder prosjektutvikling), og tilskudd til fjernsynsserier (drama og dokumentar) herunder tilskudd til prosjektutvikling. Ordningen med tilskudd til produksjon av fjernsynsdrama ble opprettet i 2003. Bakgrunnen for opprettelsen var et behov for mer norskprodusert drama for fjernsyn. I 2006 var det fire dramaserier med støtte fra Norsk filmfond som be vist på norsk fjernsyn. Visningene oppnådde seertall på til sammen 9,7 mill. tilskuere, med et snitt på 336 000 per episode.

Kinoene i Norge er hovedsakelig eiet og drevet av norske kommuner. De senere årene har det vært en tilvekst av private kinoer og kinokjeder, men fremdeles er ca. 80 pst. av kinobesøket i Norge på kommunale kinoer. Etter noen år med nedgang, steg antall kinobesøk i 2006, til litt over 12 mill. besøk. Dette er en oppgang på 6 pst. fra 2005. Prosentvis er økningen størst på de norske filmene, nærmere 40 pst. fra 2005 til 2006. Likevel utgjør andelen norske filmer 16 pst. av de viste filmene.

Produksjonen av norske filmer har økt siden 2001 da 9 norske filmer hadde premiere. Mellom 2003 og 2006 har antallet norske kinopremierer per år i gjennomsnitt ligget rundt 20. I 2006 var det 241 langfilmpremierer på norske kinoer, og 22 av disse var norske.

Den rådende teknologiutviklingen medfører store endringer, også på filmområdet. I løpet av få år forventes produksjonen, distribusjonen og framvisning av kinofilm å foregå digitalt over store deler av den vestlige verden. Det er langt billigere å lage en digital filmkopi enn en tradisjonell 35 mm kopi, og det er også mye billigere å distribuere film som datafiler enn som filmkopi. Digitale kopier vil kunne sendes til alle kinoer samtidig, og kvaliteten vil bli bedre enn den er i dag. Overgangen til digitalfilm vil gjøre det mulig for den enkelte kino å satse på alternative bruksområder som f. eks. å vise store sportsarrangement, konserter osv. på filmlerretet.

Gjennom Kulturløftet og Soria Moria-erklæringen har regjeringen lagt opp til en offensiv filmpolitikk. I 2006 ble det foretatt en grundig gjennomgang av de statlige virkemidlene, for å sikre at disse brukes effektivt og målrettet. Våren 2007 ble St.meld. nr. 22 (2006 – 2007) Veiviseren. For det norske filmløftet lagt fram for Stortinget. I meldingen går det fram at om de ambisiøse målene på filmområdet skal nås bør det gjøres en del endringer i det eksisterende virkemiddelapparatet, og i de nåværende tilskuddsordningene. Stortinget sluttet seg til de foreslåtte endringene, jf. Innst. S. nr. 277 (2006 – 2007). KKD arbeider nå med oppfølging av denne meldingen.

3.2.2.12 Radio og TV

Kringkastingssektoren er mangfoldig og spenner fra store, profesjonelle aktører som også kan være del av større internasjonale mediekonserner, til små, lokale aktører som driver på ideell basis.

Per 2006 var det ca. 284 kringkastingskonsesjonærer i Norge. I tillegg til NRKs radiokanaler var det to riksdekkende kommersielle radiokanaler (P4 og Kanal 24). Ved siden av NRKs to allmennkringkastingskanaler på fjernsyn, var det til sammen 10 større kommersielle tv-kanaler som rettet seg mot et norsk publikum. To av disse sendte imidlertid fra Storbritannia og var således ikke underlagt norsk jurisdiksjon. Øvrige kringkastere drev lokalkringkasting. Antallet lokalradiokonsesjoner ved utgangen av 2006 var 248, mens antallet konsesjonærer for allment bakkesendt lokalfjernsyn var 26. Lokalkonsesjonærene spenner over et svært bredt spekter, fra små, ideelle organisasjoner som driver ikke-kommersielt til relativt store og profesjonelle aktører som har konsesjoner i flere lokalområder.

I tillegg til kringkasterne selv, består kringkastingssektoren av TV-operatørene som distribuerer programmene til seerne. Disse tilbys ofte, men ikke nødvendigvis, som betal-tv-tjenester. Aktuelle distribusjonsplattformer er bakkenett, kabelnett, satellitt og bredbånd.

Sysselsettingen innen kringkastingssektoren var ifølge Statistisk sentralbyrås strukturstatistikk totalt 6 010 personer i 2006, en økning på 1 prosent fra året før.

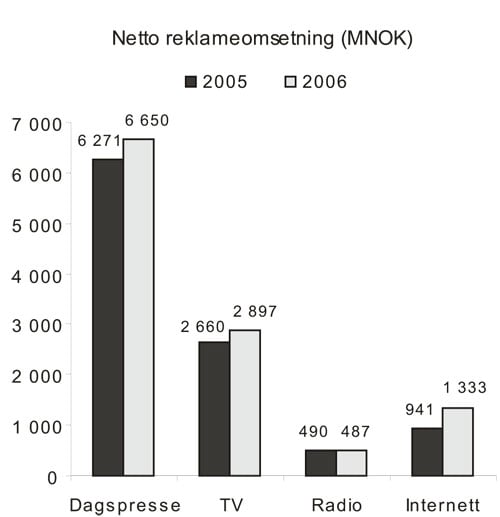

For de kommersielle kringkasterne har reklame og sponsing hittil vært av de viktigste inntektskildene. Kringkasternes inntekter fra abonnementsfjernsyn og «pay per view» er nå økende, sett i forhold til inntektene fra reklame. Mange etablerte kringkastere forventer økt konkurranse om reklameinntektene. I Norge er det likevel foreløpig ingen tegn til at fjernsynsselskapenes reklameinntekter synker. Ifølge statistikk fra mediebyråenes interesseorganisasjon har det vært en jevn omsetningsøkning på reklame på fjernsyn. Reklameomsetning for radio har imidlertid gått noe tilbake. Figur 3.2 viser netto reklameomsetning for ulike medier i 2006 og 2006.

Figur 3.2 Netto reklameomsetning for ulike medier (2005–2006). Mill. kroner

Kilde: IRM Norge/medienorge.

Mange europeiske land opplever en sterk omsetningsvekst innen betal-tv, og dette forventes å bli trenden også i Norge. Det digitale bakkenettet åpner muligheter for å sikre abonnementsinntekter også i bakkenettet, noe som ikke var mulig i det analoge bakkenettet.

Selv om NRK de senere år har økt omfanget av sine kommersielle inntekter er selskapet fortsatt i hovedsak lisensfinansiert. Ikke i noe år har mindre enn 90 prosent av NRKs inntekter kommet fra kringkastingsavgiften.

Medietilsynet tildelte totalt 9 013 325 kroner under tilskuddsordningen for lokalkringkasting i 2007. Av dette ble 4 237 324 kroner tildelt lokalradioer og 4 776 001 kroner tildelt lokal-tv.

Framveksten av nye mediekanaler som internett, mobiltelefoni med mer resulterer først og fremst i økt mediebruk i befolkningen. Sammenlignet med andre medier er tiden brukt på fjernsyn fortsatt dominerende. Tiden brukt på både radio og fjernsyn ser ut til å ha holdt seg relativt stabil de senere årene, jf. figur 3.1. Trenden med stabile lytter- og seertall for radio og fjernsyn ser imidlertid ut til å endre seg noe. Tall fra TNS Gallups tv-meter-undersøkelse fra de første månedene av 2007 viser at den totale tv-seingen ser ut til å synke. Denne trenden er mest markert for de yngre aldersgrupper.

Digitalisering er det sentrale stikkord for den teknologiske utvikling innen fjernsyn. Hele feltet er preget av det pågående skiftet fra analog til digital teknologi. Digitaliseringsprosessen har kommet lenger for fjernsyn enn for radio ettersom man har fastsatt en analog slukkingsplan for det analoge bakkenettet for fjernsyn. Radiobransjen står overfor en situasjon der de største aktørene har sendt digitalt fra 1995, men det har ikke blitt fastsatt noen analog slukkingsdato ennå.

Utbyggingen av det digitale bakkenettet for fjernsyn medfører en «deregulering» av fjernsynssektoren. Utbyggingen reduserer frekvensknappheten og gjør det teknisk mulig for mange flere kringkastere å nå ut til hele befolkningen. Det er derfor ikke lenger mulig for regjeringen å legge regulatoriske begrensninger på hvor mange kringkastere som skal kunne oppnå riksdekkende distribusjon. Det vil således bli lagt opp til en liberal konsesjonspolitikk basert på likebehandlingsprinsippet, noe som vil stimulere til nyetablering. Internasjonale handelshindre er også redusert, bl.a. som følge av EØS-retten. EØS-avtalens tv-direktiv er for tiden under revisjon for å sikre at dette er tilstrekkelig tilpasset den teknologiske og markedsmessige utvikling som har funnet sted de siste årene.

Som svar på stadig større konkurranse på feltet har en den siste tiden sett en økt tendens til mediekonsentrasjon i form av horisontal integrasjon. Flere store aktører danner såkalte mediehus, dvs. at mange aktører satser på å utvikle alternative medietjenester slik at deres innhold kan distribueres gjennom flere alternative kanaler, bl.a. som bestillingstjenester på internett, radio og fjernsyn. På kringkastingsfeltet er vertikal integrasjon også framtredende. Det er i dag en tendens til at det dannes allianser mellom distributører, kringkastere og andre innholdsleverandører oppstrøms og nedstrøms i verdikjeden. Integrerte virksomheter som dekker hele verdikjeden og strategiske allianser mellom innholdsprodusenter og distributør kan føre til effektivisering og kostnadsbesparing for medieaktørene. Samtidig oppstår det risiko for at konkurransen i ett eller flere berørte markeder svekkes.

3.3 Idrettssektoren

3.3.1 Idrett og fysisk aktivitet i befolkningen

En stor andel av den norske befolkningen driver idrett og fysisk aktivitet. I 2005 drev 75 pst. av befolkningen over 15 år fysisk aktivitet i form av trening eller mosjon én gang i uken eller oftere, mot 58 pst. i 1985 (MMI 2006).

For barn og ungdom opp til 15 år foregår mye av treningen gjennom organiserte aktiviteter i idrettslag. Når det gjelder den voksne befolkningen, foregår trening og mosjon i stor grad på egenhånd. Aktiviteter som turgåing, sykling, skiturer og svømming er mest utbredt. I tillegg har kommersielle treningstilbud økt betydelig i omfang de senere årene og i 2005 ble slike tilbud benyttet av 26 pst. av befolkningen. Fysisk aktivitet drives derfor både innenfor den organiserte idretten, gjennom egenorganisert aktivitet og ved private, fortjenestebaserte treningstilbud.

3.3.2 Omfanget av den organiserte idretten i Norge

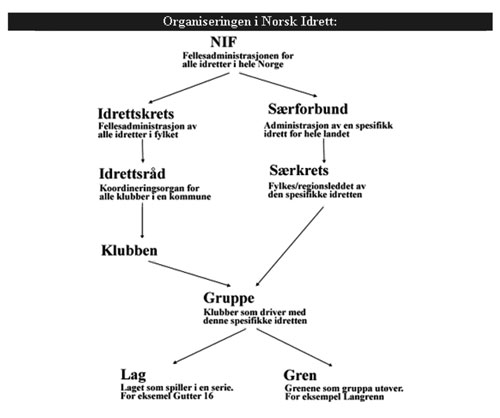

Den organiserte idretten er godt rotfestet i Norge. Norges idrettsforbund og olympiske og paralympiske komité (NIF) er en paraplyorganisasjon som består av 57 særforbund, 19 idrettskretser, om lag 380 idrettsråd og 12 500 idrettslag (inkludert 4 700 bedriftsidrettslag). Figur 3.3 viser organiseringen av NIF. NIF er den klart største frivillige bevegelsen i Norge og er landets største barne- og ungdomsorganisasjon.

Figur 3.3 Organisering av Norsk Idrett

Kilde: NIFs hjemmeside.

Ved utgangen av 2006 var det registrert over 2 mill. medlemskap i NIF. Dette innebærer en dobling av antall medlemmer siden 1975. De siste 10 år har medlemsmassen økt med ca. 300 000 medlemskap. Rundt 37 pst. av medlemsmassen i 2006 var barn og ungdom i alderen 6 til 19 år.

Idrettslagene er av svært ulik størrelse. NIFs idrettslagsregistrering for 2006 (her er de 4 700 bedriftsidrettslagene utelatt) viser at det gjennomsnittlige antall medlemmer per idrettslag er 233. En stor andel av medlemmene er knyttet til de store idrettslagene. 10 pst. av lagene står for nærmere halvparten av den totale medlemsmassen. Samtidig er det typiske idrettslaget relativt lite. Nesten halvparten av lagene har 100 medlemmer eller færre.

3.3.3 Frivillig innsats i idretten

Idretten er den største arenaen for frivillig innsats på fritiden. Samlet utgjorde det frivillige arbeidet som ble nedlagt innen idrettsorganisasjonene i 2004 rundt 21 pst. av all frivillig arbeidstid for frivillige organisasjoner i Norge. Dette kan omregnes til drøyt 23 000 fulltidsårsverk (Institutt for Samfunnsforskning 2007).

For nesten alle idrettslag er virksomheten i all hovedsak basert på frivillig innsats. Tall fra idrettslagsundersøkelsen gjennomført av Institutt for samfunnsforskning (ISF) viser at 67 pst. av idrettslagene baserte driften utelukkende på ulønnet arbeid i 2006. Dette er en liten reduksjon sammenlignet med 1999, hvor over 71 pst. av lagene baserte all drift på frivillig innsats. Over 84 pst. av lagene baserte 90 pst. eller mer av driften på frivillig innsats, tilsvarende andel i 1999 var rundt 89 pst.

Antall timer frivillig arbeid som legges ned i hvert enkelt idrettslag er tilnærmet konstant for perioden 1999 til 2006. Samtidig er andelen av alt arbeidet som gjøres av frivillige mindre og andelen av arbeid som gjøres betalt noe økende (St.meld. nr.39 (2006 – 2007) Frivillighet for alle.

3.3.4 Statens tilrettelegging for idrett og fysisk aktivitet

Idrettens autonomi er et sentralt prinsipp i den statlige idrettspolitikken. Statens oppgave er først og fremst å gi best mulig rammevilkår for den frivillige medlemsbaserte idretten og å legge til rette for egenorganisert fysisk aktivitet. Den overordnede visjonen er idrett og fysisk aktivitet for alle. Barn og ungdom (6 til 19 år) er den primære målgruppen.

En sentral målsetting i den statlige idrettspolitikken er å styrke det frivillige, lokale idrettsarbeidet. Idrettslagenes aktiviteter gir en rekke sosiale gevinster og gir innsikt i demokratiske samhandlingsformer. Den frivillige, ubetalte innsatsen i lagene gir betydelig bidrag til egen drift. Det er videre et grunnleggende prinsipp at tilskudd fra spillemidlene til idrettsformål ikke skal danne grunnlag for fortjenestebaserte eierformer, jf. St.meld. nr.39 (2006 – 2007) Frivillighet for alle.

Statlig finansiering av idrettsformål skjer gjennom fordeling av overskuddet fra Norsk Tipping AS. I henhold til Lov om pengespill m.v. § 10, fordeles 50 pst. av overskuddet fra Norsk Tipping til kulturformål og 50 pst. til idrettsformål. Ny tippenøkkel innføres 1. januar 2009. Humanitære og samfunnsnyttige organisasjoner kommer da inn som et tredje overskuddsformål, og idrettsformål vil med den nye fordelingsnøkkelen motta 45,5 pst. av overskuddet. I 2007 ble det fordelt 1 250 mill. kroner til idrettsformål.

Idrettsanlegg

Spillemidlene skal bidra til å sikre gode rammebetingelser for idrett og fysisk aktivitet. Sikring av gode rammebetingelser innebærer høy prioritering av tilskudd til idrettsanlegg i kommunene. Fra spillemidlene til idrettsformål ble det i 2007 fordelt om lag 700 mill. kroner til bygging og rehabilitering av idrettsanlegg.

De fleste idrettsanlegg er delfinansiert ved hjelp av spillemidler. I perioden 1999 – 2006 bidro spillemidlene til idrettsanlegg blant annet til 165 nye flerbrukshaller, 294 nye kunstgressbaner, 1 029 nye ballbinger og 28 nye svømmebasseng. I tillegg har 121 flerbrukshaller og 230 svømmebasseng blitt rehabilitert i perioden. Tabell 3.9 viser en oversikt over spillemiddelsøknader i 2006.

Tabell 3.9 Oversikt over spillemiddelsøknader 2006 (bygging og rehabilitering av idrettsanlegg)

| Søkere | Antall søknader | Søknadssum(mill. kr) | Andel av samlet søknadssum |

|---|---|---|---|

| Offentlige | 1 479 | 1 321 | 60,5 % |

| Idrettslag, stiftelser, aksjeselskaper etc. | 1 633 | 861 | 39,5 % |

| Sum | 3 112 | 2 182 | 100 % |

Tallene omfatter ordinære anlegg og nærmiljøanlegg (ikke forenklet ordning).

Kilde: KKD.

Spillemidler til idrettsanlegg utgjør en toppfinansiering og forutsetter finansiering også fra andre kilder. Hovedregelen er at det kan ytes tilskudd til ordinære anlegg på inntil 1/3 av godkjent kostnad. Det er fastsatt maksimale tilskuddsbeløp for de ulike anleggstypene. På grunnlag av de totale investeringskostnadene som presenteres i spillemiddelsøknadene, anslås det at de 700 mill. kronene i spillemidler til idrettsanlegg i 2007 bidrar til investeringer i idrettsanlegg i form av nybygg og større rehabiliteringer i størrelsesorden 3 mrd. kroner. I dette beløpet inngår, i tillegg til spillemidlene, kommunale investeringer, private investeringer, dugnadsinnsats, etc.

Kommunene står for 97 pst. av de offentlige søknadene. Når det gjelder stiftelser, akseselskap og andre sammenslutninger, må vedtektene forhåndsgodkjennes av KKD før spillemidler kan mottas. Gjennomsnittlig søknadssum for offentlige søknader er 893 000 kroner. Tilsvarende tall for kategorien «idrettslag, stiftelser, aksjeselskaper etc.» er 527 000 kroner. Det er i hovedsak kommunene som står som søkere ved bygging av større, kostnadskrevende idrettsanlegg.

Den organiserte idretten

Rammevilkårene for den organiserte idretten sikres videre gjennom tilskuddene til NIF og til lokale idrettslag. NIF ble i 2007 tildelt 352 mill. kroner fra spillemidlene til idrettsformål, mens lokale idrettslag ble tildelt 125 mill. kroner. Tabell 3.10 viser en oversikt over spillemiddeltilskuddet til NIF i perioden 2006 til 2008 fordelt på post 1 til 4. Tabell 3.11 viser fordelingen av post 2 og post 3 mellom særfobundene.

Tabell 3.10 Oversikt over spillemiddeltilskuddet til NIF i perioden 2006 til 2008. Mill. kroner

| 2006 | 2007 | 2008 | |

|---|---|---|---|

| Post 1 Grunnstøtte NIF sentralt og regionalt | 100 | 83 | 90 |

| Post 2 Grunnstøtte særforbund | 130 | 140 | 133 |

| Post 3 Barn, ungdom og bredde | 54 | 55 | 56 |

| Post 4 Toppidrett | 65 | 74 | 75 |

| Totalt | 349 | 352 | 354 |

Kilde: Tilskuddsbrev fra KKD til NIF.

Tabell 3.11 Andel av frivillige arbeidstimer siste fire uker etter organisasjonskategori 2004

| Organisasjonskategori | Prosent |

|---|---|

| Kultur og fritid | 54 |

| Velferd | 13 |

| Politiske, humanitære og miljø | 10 |

| Bolig og økonomi | 17 |

| Religion og livssyn | 6 |

| Alle | 100 |

Kilde: Sivesind, Karl Henrik (2007), Frivillig sektor i Norge 1997 – 2004. Frivillig arbeid, medlemskap, sysselsetting og økonomi. Rapport nr 10. Oslo: Institutt for samfunnsforskning.

Post 1

Tilskuddet på post 1 skal benyttes til sentrale arbeidsoppgaver og drift av NIF sentralt og regionalt.

Post 2

Tilskuddet på post 2 skal benyttes til særforbundenes sentrale arbeidsoppgaver. Fordelingen av midlene mellom særforbundene foretas av NIF, basert på en egen fordelingsmodell. Overføringsmodellen inkluderer grunntilskudd, aktivitetstilskudd og regiontilskudd.

Post 3