12 Skatter og avgifter

12.1 Innledning

Skattesystemet er blant de viktigste fordelingspolitiske virkemidlene. Skatter og avgifter er for det første en forutsetning for å kunne tilby universelle, offentlige tjenester som helse- og undervisningstjenester. For det andre finansierer skattene og avgiftene overføringer som pensjoner, trygder og sosialstønad. For det tredje skjer det direkte omfordeling via skattene fordi skatten på personinntekt er progressiv, og gjennom skattlegging av blant annet formue og arv. I tillegg legges det avgifter på forbruk og forurensende aktiviteter som også har fordelingsmessige konsekvenser. Men skattene og avgiftene påvirker også fordelingen av inntekter indirekte, via virkninger på bl.a. individenes arbeidsinnsats. Arbeidsinntekt er den viktigste kilden til inntekt for de aller fleste personene i Norge. Hvordan skattesystemet påvirker insentivene til å jobbe, enten man er i heltids- eller deltidsarbeid eller står utenfor arbeidsmarkedet og vurderer å søke arbeid, kan være av avgjørende betydning for fordelingen av inntekt. Personer som har andre alternative inntektskilder, for eksempel ulike stønader, vil i tillegg ta hensyn til disse stønadene, og eventuell avkorting av stønadene mot arbeidsinntekt, i sin arbeidsbeslutning. Derfor er både utformingen av skattene og utformingen av stønadene viktige for arbeidsinnsatsen og dermed for inntektsfordelingen. Dette temaet er nærmere omtalt i avsnitt 12.4.

For at skattesystemet skal ha den ønskede omfordelende virkningen, er det avgjørende at det ikke finnes for mange muligheter til (lovlige) tilpasninger og skatteplanlegging. Det er som regel høyinntektsgrupper som har størst fordel av, og som erfaringsmessig har best kunnskap og ressurser til å drive, slik skatteplanlegging. Derfor har det også fordelingsmessig betydning å ha et konsekvent skattesystem uten for mange særlige skattefritak. Skattefritak for naturalytelser har for eksempel oftest dårlige fordelingsegenskaper. En som mottar store deler av lønna i form av ubeskattede naturalytelser i stedet for kontant lønn, kan spare svært mye i forhold til en som kun mottar kontant lønn, og som derfor eventuelt må kjøpe seg tilsvarende goder i markedet for beskattede inntekter.

Bekjempelse av svart økonomi og økonomisk kriminalitet har også en fordelingsmessig side. Riktig nok vet vi lite om de direkte fordelingsmessige konsekvensene av for eksempel svart arbeid, siden vi ikke vet nok om hvem som yter eller betaler for svart arbeid. Likevel innebærer unndragelse av skatt at skattebyrden på de gjenværende skattebetalerne blir høyere enn den ellers ville ha blitt. Det er også grunn til å tro at en del som oppgir å ha lavere inntekt, også har inntekt fra svart arbeid. Dette kan gjøre at tallene for lavinntekt i noen grad overvurderer levekårsproblemene for en del i gruppen.

Men skattesystemet har også begrensninger som fordelingspolitisk virkemiddel. For det første er det en stor gruppe av de med lavest inntekt som ikke betaler skatt. For det andre har skattlegging kostnader i form av redusert arbeidsinnsats og vridninger mellom priser på varer og tjenester og produksjonskostnadene til disse varene og tjenestene. Disse kostnadene må veies opp mot de fordelingsmessige fordelene av for eksempel et mer progressivt skattesystem. For det tredje setter internasjonal skattekonkurranse begrensninger for hvor høyt skattenivå vi kan ha. Disse forholdene er nærmere omtalt nedenfor.

I avsnittet 12.2 presenteres hovedmålene for skatte- og avgiftssystemet og noen hensyn som kan begrense de fordelingspolitiske ambisjonene i skattesystemet. Deretter gis et grunnriss av skatte- og avgiftssystemet i avsnitt 12.3, mens 12.4 ser på den fordelingsmessige betydningen av de ulike skatte- og avgiftstypene. I 12.5 beskrives skattesystemets indirekte virkninger på individenes atferd; herunder virkninger på sparing og forbruk og insentivene til å arbeide. Til slutt belyses temaene skatteunndragelse og svart arbeid i avsnitt 12.6.

12.2 Mål i skattepolitikken

Skattenes viktigste oppgave er som nevnt å skaffe staten inntekter og bidra til effektiv ressursutnyttelse. Omfordelingen, hovedsakelig gjennom en progressiv inntektsbeskatning, er et annet viktig hensyn ved skattesystemet. Skatteutvalget (NOU 2003:9), som utredet forslag i forkant av skattereformen 2006, understreket at det er viktig å begrense antallet mål for skattesystemet, og heller konsentrere skattepolitikken rundt noen få, viktige hovedmål. Dette prinsippet fikk tilslutning fra et flertall i finanskomiteen, jf. Innstilling S. nr. 232 (2003 – 2004).

12.2.1 Konflikten mellom effektivitet og fordeling

Skatter og avgifter skaper vridninger i ressursallokeringen. Vridningene oppstår bl.a. når skatter og avgifter påvirker priser på varer og tjenester, slik at prisene avviker fra produksjonskostnadene. Kjøperen vil derfor ikke stå overfor priser som representerer de samfunnsøkonomiske produksjonskostnadene. Det medfører at arbeidskraft, kapital og naturressurser utnyttes mindre effektivt enn de ellers ville gjort, og det vil billedlig talt bli en mindre kake å dele.

Videre oppstår det vridninger i arbeidsmarkedet når skatt på arbeid skaper en kile mellom arbeiderens inntekt og lønnsutgiftene til bedriftene. Marginalskatten 1 påvirker arbeiderens beslutning om hvor mye han eller hun ønsker å jobbe. Dersom marginalskatten er veldig høy, kan det svekke arbeidstakernes motivasjon til å øke arbeidsinnsatsen. Slike vridninger av arbeidstilbudet har uheldige samfunnsøkonomiske konsekvenser ved at ressursene utnyttes lite effektivt. Det er gjort nærmere rede for hvordan arbeidstilbudet påvirkes av marginalskatten i avsnitt 12.5. Jo høyere skattesatsene er, desto større antas det gjerne at disse vridningene blir. Blir skattene tilstrekkelig høye, kan ytterligere skatteøkninger gi reduksjon i skatteinntektene (fenomenet er kjent som «Lafferkurven»).

Svært høye skatter kan dessuten gi sterke motiver for skatteplanlegging og andre uheldige tilpasninger, jf. blant annet omtalen av skattesystemet før 1992 i avsnitt 12.4.2. Da svekkes også mulighetene for omfordeling. Høye marginalskatter har også den uheldige side at de gjør det vanskeligere å arbeide seg ut av for eksempel gjeldsproblemer eller andre former for økonomiske problemer gjennom ekstra arbeidsinnsats.

Det er uklart hvor grensen går for når skattesatsene er «for høye». Det er utvilsomt at det finnes en «Lafferkurve»; dersom skatten var 100 pst., ville antakelig få jobbe i den registrerte økonomien. Men hvor høy skattesatsene kan bli før slike uheldige virkninger blir store, er et empirisk spørsmål.

Det er empirisk belegg for å hevde at enkelte grupper arbeidstakere responderer sterkere på endringer i avkastningen av å jobbe (har et mer elastisk arbeidstilbud) enn andre. Blant annet kan det innebære effektiv allokering av skattebyrden å skattlegge høyinntektsgrupper sterkere enn lavinntektsgrupper. Dette betyr at det ikke nødvendigvis er et motsetningsforhold mellom effektivitetshensyn og progressivitet i beskatningen i seg selv. Som omtalt over er det derimot effektivitetskostnader forbundet med skattlegging generelt.

På bakgrunn av anslag på størrelsen på vridninger i ressursallokeringen som følge av skattlegging, kan man anslå en kostnad ved å kreve inn skatter. Denne kostnaden skal reflektere effektivitetstapet i økonomien i form av lavere produksjon og forbruk. Effektivitetstapet vil variere betydelig alt ettersom hvilken skatt eller avgift som studeres. I NOU 1997:27 Nytte- kostnadsanalyser foreslås en kostnad på 20 øre per krone innkrevd skatt, men det pekes på at et slikt gjennomsnittsanslag kan dekke over store forskjeller i kostnaden ved ulike skatter og avgifter.

I noen tilfeller fører skatter og avgifter entydig til en mer effektiv bruk av samfunnets ressurser, for eksempel dersom avgiften fører til reduksjon av miljøskadelige utslipp. I slike tilfeller er det nettopp intensjonen at en skatt skal påvirke atferden i en, for samfunnet, ønsket retning. Eksempler på dette kan være CO2-avgift eller veiprising.

På bakgrunn av grunnleggende økonomiske prinsipper er det mulig å trekke opp enkelte retningslinjer for hvordan skatte- og avgiftssystemet bør utformes, jf. bl.a. beskrivelsen i NOU 2003: Skatteutvalget:

Først benyttes markedskorrigerende skatter, først og fremst fordi det bidrar til en mer effektiv ressursbruk. I tillegg kan det gi det offentlige inntekter.

Deretter benyttes nøytrale skatter så langt det er mulig, dvs. skatter som ikke påvirker produsenters og forbrukeres økonomiske valg. Ett eksempel er grunnrenteskatter (i Norge har vi grunnrenteskatt i petroleums- og kraftsektoren).

Til slutt brukes vridende skatter for å oppnå det ønskede nivået på skatteinntektene. Ved utformingen av de vridende skattene er det isolert sett ønskelig å få det samlede effektivitetstapet så lavt som mulig, men en må samtidig ta hensyn til fordelingsvirkningene av skattesystemet.

Sett bort fra den reduserte vekten eiendomsskatter/boligskatt har fått, kan inntektsskattereformene i Norge i 1992 og 2006 i stor grad sies å ha fulgt disse retningslinjene.

12.2.2 Skattekonkurranse

Det norske skatte- og avgiftsnivået er forholdsvis høyt i internasjonal sammenheng. Samtidig har økt økonomisk integrasjon mellom land gjort skattebasene mer mobile. Flere land har møtt denne utviklingen ved å redusere sitt skatte- og avgiftsnivå, for på den måten tiltrekke seg kapital og arbeidskraft. Selv om en ser tydelige tegn til skattekonkurranse mellom land, blant annet på formelle selskapsskattesatser, ser det likevel ikke ut til at økt mobilitet i skattegrunnlagene har ført til et såkalt «race to the bottom», det vil si at kappløpet mellom skattejurisdiksjonene om å tiltrekke seg skattegrunnlag gjør mobile skattegrunnlag mer eller mindre skattefrie 2. Det er flere andre forhold enn skattenivå som spiller inn på personers valg av bosted og virksomheters lokalisering. For personer kan blant annet gode velferdsordninger veie opp for et høyt skatte- og avgiftsnivå. For virksomheter kan øvrige rammebetingelser, som hvor lett det er å starte og drive virksomhet, tilgangen på kvalifisert arbeidskraft eller samferdsel og annen kommunikasjon være avgjørende. Likevel legger skattekonkurranse klare begrensninger på muligheten for å øke skatte- og avgiftstrykket i Norge. Svake utsikter for norsk økonomi som følge av den internasjonale nedgangskonjunkturen tilsier også at skatte- og avgiftstrykket ikke økes på kort sikt. Utfordringen blir ikke mindre av at de største utgiftspostene på statsbudsjettet vil vokse i årene som kommer. Norsk økonomi vil i de neste tiårene gå inn i en periode med rask økning i antallet alderspensjonister samtidig som veksten i arbeidsstyrken stopper opp, jf. kapittel 7. Dette gir utfordringer for offentlige finanser, jf. Perspektivmeldingen 2009. 3

12.3 Kort om dagens skattesystem

Det norske personbeskatningssystemet er individbasert. Det innebærer at skattesystemet behandler individer likt, uavhengig av hva slags type husholdning de lever i. Dette aspektet ved skattesystemet stiller menn og kvinner likt i valget mellom yrkesaktivitet og hjemmearbeid. I mer familiebaserte skattesystem vil skatten til den ene ektefellen være mer eller mindre avhengig av hva den andre ektefellen tjener.

Skattesystemet består av mange skattegrunnlag og skattesatser. Her skal vi konsentrere oss om de elementene i skattesystemet som er særlig viktige i fordelingspolitisk sammenheng.

12.3.1 Personbeskatning

Personbeskatningen skal, i kombinasjon med overføringssystemet, sikre en mer rettferdig fordeling av inntekt og levekår. Dette oppnås ved å ha betydelige bunnfradrag og stigende marginalskatter, slik at de som har høye inntekter, betaler en større andel av sin inntekt i skatt enn personer med små inntekter – progressiv beskatning.

Det viktigste skattemessige bidraget til omfordeling av inntekt skjer gjennom inntektsskatten. Skatt på inntekt består av skatt på personinntekt og skatt på alminnelig inntekt. Personinntekt er inntekt fra arbeid og pensjoner uten fradrag av noen art. Dette inntektsgrunnlaget ilegges trygdeavgift og ev. toppskatt. Toppskatten er i hovedsak fordelingspolitisk motivert, og betales med en sats på 9. pst.av personinntekt mellom 441 000 kroner og 716 600 kroner (trinn 1). Av personinntekt over dette betales toppskatt i trinn 2, som i 2009 utgjør 12 pst. En person med lønn på nivå med en gjennomsnittlig industriarbeiderlønn eller lavere betaler ikke toppskatt i 2009.

En begynner først å betale trygdeavgift når personinntekten overstiger 39 600 kroner i 2009. Dette har blant annet en fordelingspolitisk begrunnelse, bl.a. at ungdom og studenter med lav inntekt ikke skal betale skatt. Alminnelig inntekt omfatter alle typer skattepliktige inntekter fra arbeid, virksomhet og kapital, og beregnes for både personlig skattepliktige og selskaper. Fra og med 2006 har uskjermet aksjeutbytte inngått i alminnelig inntekt. Det gis fradrag i skattepliktig inntekt for alle kostnader knyttet til inntektens ervervelse (minstefradrag for lønnstakere og pensjonister, fradrag for faktiske kostnader for personlig næringsdrivende). Minstefradraget for lønnsinntekt utgjør maksimalt 70 350 kroner i 2009. Minstefradraget var i utgangspunktet et standardfradrag som gis i stedet for fradrag for faktiske kostnader. I tillegg til dette er minstefradraget i økende grad blitt tildelt en fordelingspolitisk rolle ved at det er blitt økt ut over det nivået som en kan hevde er rimelig for å kompensere for alminnelige utgifter til inntekts erverv. Videre gis det et personfradrag i alminnelig inntekt på 40 800 kroner i 2009, som også i hovedsak er begrunnet med fordelingshensyn.

Boks 12.1 Skattenivået i Norge sammenliknet med andre land

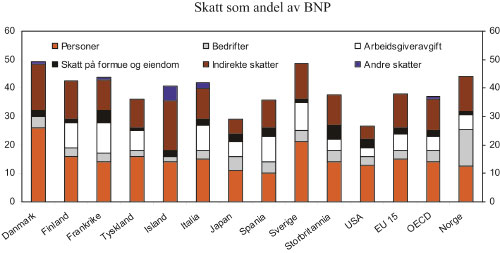

Både i Norge og de fleste andre OECD-land har skatte- og avgiftsnivået økt i løpet av de siste tiårene. Figur 12.1 viser skatt og avgift som andel av samlet BNP i 2006 (inkl. petroleumsvirksomhet). Skatte- og avgiftsinntektene i Norge tilsvarte om lag 44 pst. av skatte- og avgiftsinntektene i 2006. Korrigert for skatt på petroleumsvirksomhet utgjorde skatt i pst. av BNP om lag 41 pst. i 2006. Dette var noe over det gjennomsnittlige nivået i EU-15 på om lag 40 pst., men samtidig var det betydelig over nivået i Tyskland, Storbritannia, Spania og USA. De øvrige nordiske landene har i de senere årene ligget noe over det norske nivået. Men i for eksempel Sverige har det ifm. budsjettene for 2007 og 2008 vært foretatt betydelige reduksjoner i samlede skatte- og avgiftsnivået, figuren gir slik sett ikke et fullgodt bilde av skatte- og avgiftsnivået i Sverige pr. 2009.

Mange av landene i figuren har underskudd på sine offentlige budsjetter – i motsetning til Norge og de nordiske landene. Det betyr at man i disse landene kan ha for lavt skattenivå til å finansiere offentlige utgifter og således utsetter skattebyrden til senere. Justerer man for dette, blir forskjellene i skattenivå mindre enn det figuren viser.

Utformingen av skattesystemet påvirkes av økonomiske, kulturelle og historiske faktorer, og vil derfor variere mellom ulike land. Det norske skatte- og avgiftssystemet skiller seg til en viss grad ut med relativ stor vekt på merverdiavgift og særavgifter. Norge peker seg videre ut som et foregangsland på miljøavgifter. Slike indirekte skatter utgjorde om lag 2,8 pst. av BNP i 2008. Også i Norge er likevel direkte personskatter statens største inntektskilde dersom en i denne posten inkluderer trygdeavgift og arbeidsgiveravgift på til sammen 19 pst. av BNP. Samlet utgjør direkte personskatter 43 pst. av skatte- og avgiftsinntektene. Inntektsskatt på selskapsoverskudd, inkludert skatter og avgifter fra petroleumsutvinning, utgjorde i 2006 anslagsvis 13 pst. av statens skatte- og avgiftsinntekter. Skatt på formue og eiendom utgjorde om lag 1,2 pst. i 2006. I internasjonal sammenheng er dette en lav andel. Det er spesielt skatt på eiendom som er vesentlig høyere i mange OECD-land ettersom kun et fåtall OECD-land i dag har en formuesskatt tilsvarende den norske. I gjennomsnitt utgjorde skatt på formue og eiendom om lag 2 pst. i OECD.

Figur 12.1 Skatt som andel av BNP i nordiske land og i sentrale OECD-land. Pst.

Kilde: OECD.

Lønnsinntekt skattlegges også på arbeidsgivers hånd i form av arbeidsgiveravgift. Det gis ingen form for bunnfradrag i arbeidsgiveravgiften. Arbeidsgiveravgiften er i utgangspunktet 14,1 pst. for alle arbeidstakere, men enkelte deler av landet har enten lavere eller null arbeidsgiveravgift.

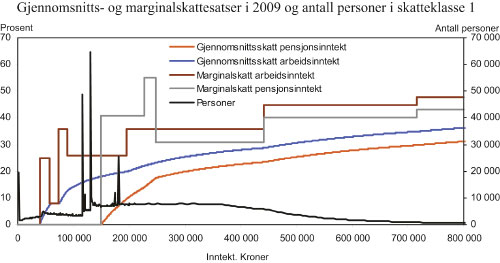

Figur 12.2 nedenfor viser gjennomsnitts- og marginalskattesatser for arbeidsinntekt og pensjonsinntekt i dagens skattesystem. I figuren er det sett bort fra arbeidsgiveravgift. Figuren viser dermed kun marginalskatten som lønnstakere og pensjonister står overfor på utbetalt bruttolønn. Skatten er beregnet med 2009-skatteregler for en lønnstaker i skatteklasse 1 uten andre fradrag enn standardfradrag. Skatten på pensjonsinntekt gjelder enslige pensjonister uten nettoformue over 200 000 kroner. I figuren viser den sorte kurven antallet personer (målt langs den høyre aksen) i skatteklasse 1 som har personinntekt på de ulike nivåene per 1 000 kroner. Dette bygger på Statistisk sentralbyrås skattestatistikk for 2007, der den korresponderende serien med personinntekt er justert opp med anslått lønnsvekst fra 2007 til 2009.

Som vi ser av kurven for gjennomsnittsskatt for arbeidsinntekt, har skatt på arbeidsinntekt en klart progressiv struktur. Det er først og fremst bunnfradragene og toppskatten som gir denne strukturen. Skatt på pensjonsinntekt er mer progressiv i intervallet mellom om lag 150 000 kroner og 250 000 kroner fordi fordelen av skattebegrensningsregelen avtrappes i dette intervallet (se omtale av skattebegrensningsregelen i avsnitt 12.3.4). Kurven for «personer» viser at det er store opphopninger av personer rundt enkelte minsteytelser i folketrygden, blant annet minstepensjon, men det er ingen vesentlig opphopning like ved toppene i marginalskatten.

Figur 12.2 Gjennomsnitts- og marginalskatt i 2009 for arbeids- og pensjonsinntekt samt antall personer i skatteklasse 1

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Hvor omfordelende et gitt skattesystem er, avhenger imidlertid også av hvordan bruttoinntekten er fordelt i befolkningen. Vi ser at hyppigheten av personer synker betydelig når inntektene kommer over toppskattegrense 1 (ved 441 00 kroner med 2009-skatteregler). Det er videre relativt få som har inntekt over toppskattegrense 2 (716 600 kroner). Når få skattytere i realiteten betaler den høyeste toppskattesatsen, blir også den fordelingsmessige betydningen av denne satsen begrenset. Dersom det er betydelige muligheter til fradrag og skatteutsettelser, eller grunnlaget den progressive skatten utlignes på er smalt, bidrar dette også til å svekke den reelle omfordelingen av skattene. I figuren er skatten beregnet med standardfradrag. Det varierer sterkt fra person til person hvor høy skatten faktisk blir, blant annet ut fra hvilke muligheter den enkelte har til å benytte enkelte fradrag eller motta skattefri inntekter. Det skal understrekes at vanlige lønnsmottakere i dag normalt har nokså begrensede muligheter til å oppnå store skattereduksjoner ved bruk av ulike fradrag eller skattefritak. Men jo høyere skattesatsene er, desto større vil motivet være for å forsøke å unngå beskatning. Grupper med høy inntekt har i alle fall historisk sett også hatt noe større muligheter til å drive skatteplanlegging. Empirien viser dessuten at det i praksis er personer med høye inntekter som mottar flest naturalytelser, dvs. aksjer, opsjoner, firmabil mv. Etter skattereformen 2006 er mulighetene for skattemessige tilpasninger i stor grad fjernet. Det ble også strammet inn i skattleggingen av enkelte naturalytelser, herunder bruttotrekkordningen for hjemme-PC og skattleggingen av arbeidsgiverbetalt telefoni/bredbånd.

12.3.2 Fordelen ved å bo i egen bolig

Hensynet til symmetrisk behandling av inntekter og kostnader tilsier fradrag for kostnader i forbindelse med ervervet av inntekten. Utgangspunktet for fradragsrett for renteutgifter er at det er nettoavkastningen (kapitalinntekter fratrukket kapitalkostnader) av kapitalen som bidrar til skatteevnen, og som derfor bør beskattes. Rentefradraget gis i alminnelig inntekt, som skattlegges med 28 pst. Kapitalinntekter inngår i alminnelig inntekt. Skattesystemet legger dermed til rette for en symmetrisk behandling av kapitalinntekter og kapitalutgifter, herunder renteinntekter og renteutgifter. Denne symmetrien undergraves imidlertid av at avkastningen (i vid forstand) av viktige deler av husholdningenes kapital skattlegges mangelfullt. Særlig gjelder dette skatt på bolig, men også visse andre formuesobjekter. Bolig blir riktignok skattlagt gjennom dokumentavgiften og den kommunale eiendomsskatten, dvs. i de kommunene hvor eiendomsskatt er innført, men sammenliknet med en full inntektsbeskatning av bolig utgjør disse skattene relativt lite.

Da inntektsbeskatningen av egen bolig ble avviklet i 2005, falt også det faglige grunnlaget for (ubetinget) fradragsrett for private gjeldsrenter bort. I de fleste OECD-land der en ikke har inntektsskatt på egen bolig (eller tilsvarende), er fradragsretten for private gjeldsrenter avskaffet eller betydelig begrenset. 4

Det var et misforhold mellom skattlegging av bolig og fradraget for renteutgifter også før avviklingen av fordelsskatten fra 2005. Dette skyldtes bl.a. at ligningsverdiene på boligene, som fordelsskatten ble beregnet ut fra, var satt lavt sammenliknet med markedsverdiene. Etter at fordelsbeskatningen av egen bolig ble fjernet, har imidlertid grunnlaget for en (ubetinget) fradragsrett for private gjeldsrenter blitt ytterligere svekket. Kombinasjonen av et ubegrenset rentefradrag og manglende beskatning av husholdningskapitalen er uheldig både ut fra effektivitetshensyn og fordelingshensyn.

I prinsippet kunne skjevhet i skattleggingen av avkastningen av viktige deler av husholdningenes kapital, og især bolig, vært rettet opp ved å begrense rentefradraget for enkelte kapitalobjekt. Det er imidlertid to store utfordringer knyttet til en slik begrensning i rentefradraget. Den ene er å definere hvilke rentefradrag som bør opprettholdes av mer prinsipielle symmetrihensyn, og å etablere gode avgrensningskriterier for denne fradragsretten. Den andre utfordringen er å avgjøre om, og i tilfelle hvor langt, rentefradrag utover dette bør beholdes av andre hensyn, især finansieringshensynet for egen bolig. En nærmere vurdering av disse problemstillingene ville nødvendigvis være svært omfattende og krevende. I kapitel 14 drøftes imidlertid effektivitets- og fordelingsgevinster av en ev. boligskatt.

12.3.3 Historisk utvikling av skattesatsene

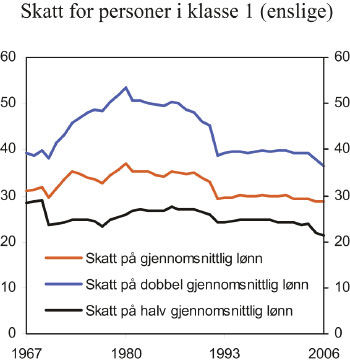

Den formelle satsstrukturen på arbeidsinntekt har blitt mindre progressiv i løpet av de siste tiårene. Figur 12.3 nedenfor viser utviklingen i andelen skatt på en gjennomsnittlig lønnsinntekt i perioden 1967 til 2006. I skatteberegningen er det kun brukt standardfradrag, dvs. at det ikke er tatt hensyn til gjeldsrenter og renteinntekter mv. Skatten er videre beregnet for en enkelt lønnstaker i skatteklasse 1. Figuren viser også andelen skatt for personer som hadde en lønnsinntekt på hhv. halvparten og det dobbelte av gjennomsnittlig lønnsinntekt.

Figur 12.3 Utvikling i andelen skatt på hhv. gjennomsnittlig lønn, halvparten av gjennomsnittlig lønn og det dobbelte av gjennomsnittlig lønn i perioden 1967 til 2006. pst.

Kilde: Finansdepartementet

Figuren viser at skattesystemet isolert sett har blitt mindre progressivt med hensyn til lønnsbeskatning av personer i klasse 1 fra midten av 1980-årene. Avstanden mellom grafene er et uttrykk for hvor mye mindre progressivt skattesystemet er blitt. Den sterke økningen i skatt på høye lønnsinntekter fra begynnelsen av 1970-årene fram til midten av 1980-årene, skyldtes blant annet at progresjonstrinnene i statsskatten ikke ble justert i takt med den høye lønns- og prisveksten i perioden, mens bunnfradragene i større grad ble justert i takt med lønns- og prisveksten. Dette forklarer blant annet hvorfor skatt som andel av lønnsinntekt for de med middels og lav lønn har svingt mindre i perioden. Fra om lag midten av 1980-årene til 1992 ble imidlertid skatten redusert betydelig for dem med høy lønnsinntekt.

Boks 12.2 Formelle og effektive skattesatser

Med formelle skattesatser menes de satsene som er vedtatt av myndighetene, og som går fram av lov eller skattevedtak. De formelle skattesatsene kan avvike fra de effektive satsene som følge av at ulike skatter og avgifter virker sammen, at visse stønader er inntektsavhengige og som følge av inflasjon.

Marginalskatten på lønn som framgår av skattevedtaket, gir dermed ikke det fulle bildet av den samlede beskatningen av arbeidskraft. I tillegg må en ta hensyn til arbeidsgiveravgiften for å få fram forskjellen mellom arbeidskraftkostnadene for arbeidsgiver og det arbeidstakeren sitter igjen med etter skatt.

For hver ekstra hundrelapp i utbetalt lønn til arbeidstakeren er bedriftens kostnad kr 114,10, hvorav kr 14,10 er arbeidsgiveravgift (sone 1). En lønnstaker som betaler toppskatt i trinn 1, har til sammen en formell marginalskatt på 44,8 pst. (trygdeavgift på 7,8 pst., skatt på alminnelig inntekt på 28 pst. og toppskatt på 9 pst.). Denne lønnstakeren vil etter skatt sitte igjen med kr 55,20 av de 100 kronene i utbetalt lønn. Påløpt lønn på kr 100 fører altså til en samlet innbetaling av direkte skatter inkl. arbeidsgiveravgift på kr 58,90. I forhold til bedriftens samlede lønnskostnad på kr 114,10 utgjør dette 51,6 pst., som er den effektive marginalskattesatsen for personer som bor i sone 1 for arbeidsgiveravgift og er i trinn 1 for toppskatt.

Arbeidskraften skattlegges imidlertid også indirekte gjennom særavgifter og merverdiavgift. Slike avgifter vil, på linje med direkte skatter, redusere arbeidstakerens kjøpekraft og derfor påvirke ulike tilpasninger, som valget mellom arbeid og fritid, og mellom kjøp av varer og tjenester og egenproduksjon. Ofte inkluderes derfor også forbruksavgifter i beregnede effektive skattesatser.

Moms- og særavgiftssatsene varierer avhengig av hva lønnstakeren anvender utbetalt lønn til. La oss for enkelhets skyld anta at den utbetalte lønnen på kr 55,20 anvendes til å kjøpe varer eller tjenester som er pålagt full momssats på 25 pst., men ikke særavgifter. Kr 11,04 av lønnstakerens disponible midler vil da gå til moms, og lønnstakeren sitter igjen med varer og tjenester til en verdi av kr 44,16 eksklusiv moms. Inklusive moms påløper altså kr 69,94 i direkte og indirekte skatter. I forhold til bedriftens samlede lønnskostnad på kr 114,10 utgjør dette 61,2 pst., som er den effektive marginalskattesatsen når også moms inkluderes. Ofte snakker man om at det kommer en skattekile mellom bedriftens lønnsutgift og utbetalt lønn tilgjengelig for forbruk.

De høye marginalskattesatsene på arbeidskraft påvirker hvordan vi innretter oss. For eksempel fører det trolig til at den enkelte utfører en rekke tjenester selv i stedet for å kjøpe slike tjenester fra andre. I utgangspunktet er det ofte rasjonalt å leie en håndverker til å utføre reparasjoner i hjemmet da håndverkere har spesialkompetanse. Den effektive skattekilen fører imidlertid til at det kan være lønnsomt å utføre tjenestene i hjemmet selv og heller begrense ens eget lønnsarbeid, selv om håndverkeren ville utført reparasjonen langt mer effektivt enn en selv. Anta for enkelthets skyld at man kan se bort fra forskjeller i kvalitet på arbeidet som utføres i hjemmet, og at håndverkeren er ansatt i et firma og mottar samme timelønn som oppdragsgiveren gjør i sin jobb. Vi antar at håndverkerfirmaet ikke beregner noen administrasjonsutgifter, men fakturerer for lønn, arbeidsgiveravgift og moms. Dersom arbeidet tar én time og timelønnen er kr 100, får da oppdragsgiveren en regning på kr 142,60. Oppdragsgiverens antas å betale toppskatt i trinn 1 og får på marginen en timelønn etter skatt på kr 55,20. For å betale for håndverkeren må han altså utføre lønnsarbeid i 2,6 timer. Det betyr at håndverkeren må være mer enn 2,6 ganger så effektiv som oppdragsgiveren for at det skal være lønnsomt å hyre ham.

Konklusjonen er altså at den betydelig effektive marginalskatten på lønnsarbeid påvirker hvordan det er lønnsomt for enkeltpersoner å innrette seg. Det blir mindre lønnsomt å arbeide for lønnsinntekt og dyrere å etterspørre tjenester. Man velger dermed mer fritid fremfor lønnsarbeid, men anvender til en viss grad «fritiden» til å utføre ulike tjenester, som kunne vært innkjøpt. Som redegjort for i avsnitt 4.10 har dette også fordelingsvirkninger i og med at slikt arbeid tilfører husholdningen økte konsummuligheter og dermed en «inntekt» som i prinsippet kunne vært lagt til husholdningens øvrige inntekter.

I 1988 ble toppskatten innført. Denne erstattet de øverste trinnene i statsskatten, men toppskatten var mindre progressiv enn statsskatten. Renteutgifter var heller ikke fradragsberettiget i toppskattegrunnlaget, mens de hadde vært det i statsskatten. Renteinntekter skulle heller ikke skattlegges med toppskatt. For personer uten gjeld og/eller netto renteinntekter medførte denne omleggingen en skattelettelse, og den var størst for dem med høy lønnsinntekt. Personer med gjeld fikk på sin side en skatteøkning avhengig av omfanget på gjeldsrentene, ettersom skatteverdien av rentefradraget ble kraftig redusert. Også for denne gruppen var utslagene størst for de med høyest inntekter.

Fra og med skattereformen i 1992 var den progressive statsskatten på nettoinntekt helt erstattet av toppskatten. Fra 1992 til 2005 har skatten på lønnsinntekter vært relativt stabil. Fra 2005 til 2006 ble progressiviteten i lønnsbeskatningen noe redusert som følge av at toppskatten ble redusert, men samtidig ble også bunnfradragene økt, noe som bidro til økt progressivitet. Reduksjonen i toppskatten fra 2006 var et sentralt element i skattereformen 2006, jf. avsnitt 12.4.2.

12.3.4 Beskatning av pensjonsinntekter

Pensjonsinntekt beskattes langt lempeligere enn lønnsinntekt. Som det framgår av figur 12.2 ligger gjennomsnittsskatten for pensjonsinntekt til dels betydelig under gjennomsnittsskatten for lønnsinntekt.

Den lempelige behandlingen av pensjonsinntekt kommer av at det svares lavere trygdeavgift av slik inntekt, og at det gis et eget fradrag for alder og uførhet. Pensjonister kan videre liknes etter en særskilt skattebegrensningsregel, som gir skattefritak eller skattereduksjon dersom samlet inntekt og formue er under nærmere fastsatte grenser. Hensikten med skattebegrensningsregelen er at personer med bare minstepensjon skal fritas for beskatning. I 2009 innebærer skattebegrensningsregelen at enslige pensjonister ikke betaler skatt av bruttoinntekt under om lag 150 000 kroner, og får redusert skatt (i forhold til ordinære skatteregler for pensjonsinntekt) opp til en bruttoinntekt på om lag 250 000 kroner. Skattebegrensningsregelen tar hensyn til annen inntekt og formue for de personene som kvalifiserer til bruk av regelen, inkludert ektefelles inntekt og formue. På grunn av skattebegrensningsregelen har beskatningen av pensjonister en noe mer progressiv struktur enn beskatningen av yrkesaktive. Det er varslet endringer i skattebegrensningsregelen i forbindelse med innføringen av nytt pensjonssystem.

I forbindelse med statsbudsjettet for 2009 anslo Finansdepartementet at om lag 45 pst. av pensjonister med avtalefestet pensjon (AFP) og alderspensjon ville bli skattlagt etter skattebegrensningsregelen i 2008. Av disse ville anslagsvis 75 pst. betale inntektsskatt, mens 25 pst. ikke ville betale skatt. Når det gjaldt uførepensjonistene, ble det anslått at om lag 50 pst. ville bli skattlagt etter skattebegrensningsregelen i 2008. Av disse ville anslagsvis 71 pst. betale inntektsskatt, mens 29 pst. ikke ville betale skatt.

12.3.5 Personlig næringsdrivende – enkeltpersonforetak

Næringsinntekten i et enkeltpersonforetak skattlegges som alminnelig inntekt med 28 pst. Med skjermingsmetoden trekkes deretter et beregnet skjermingsfradrag fra i næringsinntekten for å komme fram til personinntekten, som ilegges trygdeavgift og eventuell toppskatt. For en nærmere beskrivelse av skjermingsmetoden, se boks 12.3. Skjermingsfradraget framkommer ved å multiplisere skjermingsgrunnlaget med skjermingsrenten. Skjermingsgrunnlaget fastsettes med utgangspunkt i den skattemessige verdien av eiendelene i foretaket. Skjermingsmetoden for enkeltpersonforetak er basert på det samme prinsippet som utbyttebeskatningen, ved at en avkastning tilsvarende den risikofrie avkastningen på kapitalen skattlegges med 28 pst., men skiller seg fra aksjebeskatningen ved at ekstrabeskatningen skjer løpende og ikke ved uttak. Personlig næringsdrivende kan dermed ikke utsette ekstraskatten ved å holde tilbake overskuddet i næringsvirksomheten. Videre skattlegges avkastningen utover risikofri avkastning som personinntekt i skjermingsmetoden for enkeltpersonforetak, mens meravkastningen skattlegges som alminnelig inntekt i skjermingsmetoden for aksjonærer, jf. boks 12.3.

Skjermingsmetoden for deltakerlignede selskap er i likhet med aksjebeskatningen basert på uttaksbeskatning. Aksjeselskap og deltakerlignede selskap har i prinsippet ikke noen skattemessig fordel av å kunne utsette skatt ved å holde tilbake overskuddet i selskapet. Men sammenliknet med skjermingsmetoden for enkeltpersonforetak, kan muligheten for å holde tilbake overskudd innebære en likviditetsfordel.

12.3.6 Formuesskatt

Grunnlaget for formuesskatten er summen av alle skattepliktige formuesposter, fratrukket gjeld. Nettoformue under 470 000 kroner er i 2009 fritatt for formuesskatt. Ektefeller får hvert sitt bunnfradrag. Formue over dette skattlegges med en formuesskattesats på 1,1 pst. I prinsippet skal formuesobjektene verdsettes med utgangspunkt i omsetningsverdi. For boligeiendom gjelder imidlertid en øvre grense på 30 pst. av omsetningsverdien («sikkerhetsventilen»). For næringseiendom kan grunnlaget for formuesskatt maksimalt settes til 60 pst. av omsetningsverdien. Enkelte praktiske problemer knyttet til å registrere eller vanskeligheter med å fastslå verdien av enkelte formuesobjekter fører også i andre tilfeller til avvik mellom formuesverdier og reelle verdier. Eksempler på dette er faste eiendommer og anlegg i utlandet, immaterielle rettigheter, og fordringer i form av krav på framtidige pensjonsytelser mv.

I størrelsesorden 20 pst. av alle personer over 17 år og over antas å betale formuesskatt i 2009. Antallet som betaler formuesskatt, er redusert med om lag 30 pst. fra 2005 til 2009 som følge av økningen i bunnfradrag i formuesskatten. Samtidig har beskatningen av de med store formuer blitt skjerpet, blant annet som følge av at den lavere verdsettelsen av aksjer (aksjerabatten) har blitt avskaffet. Det har med andre ord skjedd en omfordeling fra dem med store til dem med små formuer.

Formuesskatten har stor fordelingsvirkning. Eksempelvis ble om lag én seksdel av formuesskatten betalt av de 1 000 mest formuende i Norge i 2006. Fordelingsvirkningene mv. av formuesskatten drøftes nærmere i avsnitt 12.4.4.

12.3.7 Arveavgift

Arveavgift ilegges i utgangspunktet all arv. Gaver til en del typer mottakere, bl.a. nærmeste arvinger etter loven eller til noen som er betenkt i testament, er også avgiftspliktige. Ektefeller betaler ikke arveavgift. Det skjedde betydelige endringer i systemet i 2009.

Arv og gaver inntil 470 000 kroner er fritatt for arveavgift. Av arv og gaver til barn og foreldre ilegges en avgift på 6 pst. av arv/gave mellom 470 000 kroner og 800 000 kroner og 10 pst. på det overskytende. De samme innslagspunktene gjelder for andre arvinger/gavemottakere, men avgiftssatsene er henholdsvis 8 pst. og 15 pst.

Dagens arveavgift har i utgangspunktet store fordelingsvirkninger både fordi den er progressivt utformet, men også fordi personer med høy inntekt og/eller formue normalt også mottar mest i arv, jf. avsnitt 4.7.

12.3.8 Avgifter

Det norske avgiftssystemet består av merverdiavgift og særavgifter. Til sammen utgjør disse mer enn én tredel av de samlede skatte- og avgiftsinntektene fra Fastlands-Norge.

Merverdiavgift er en generell avgift på innenlands omsetning av varer og tjenester. Det beregnes også merverdiavgift ved import og ved uttak av varer og tjenester fra avgiftspliktig virksomhet. Den generelle avgiftssatsen er på 25 pst. Dette er sammen med Danmark og Sverige den høyeste satsen i Europa. De fleste EU-land har en generell sats på mellom 15 pst. og 20 pst.

I tillegg er det en redusert mva-sats på 14 pst. for matvarer og en lav sats på 8 pst. for enkelte tjenester, blant annet persontransport. Flere tjenesteområder er imidlertid utenfor merverdiavgiftssystemet, bl.a. finansielle tjenester, helsetjenester og en rekke tjenester innenfor kultur- og idrettsområdet. Virksomheter innenfor disse tjenesteområdene skal betale merverdiavgift på anskaffelser til virksomheten, men ikke beregne utgående merverdiavgift på vederlaget for tjenesten. I tillegg har enkelte virksomheter såkalt nullsats, dvs. at virksomheten har full fradragsrett for inngående merverdiavgift selv om det ikke beregnes utgående merverdiavgift på omsetningen. Merverdiavgiften skal beregnes i alle omsetningsledd. Retten til å fradragsføre inngående merverdiavgift ved kjøp av varer og tjenester medfører at avgiften ikke belastes de avgiftspliktige virksomhetene i omsetningskjeden. Merverdiavgiften er derfor i hovedsak en beskatning av forbruk.

Særavgiftene legges på bestemte varer mv. Til forskjell fra merverdiavgiften, som beregnes i alle omsetningsledd og ved innførsel, beregnes de fleste særavgiftene i utgangspunktet kun i ett ledd. Mens merverdiavgiften først og fremst har til hensikt å finansiere offentlige utgifter, benyttes noen av særavgiftene også som virkemiddel for å prise eksterne effekter, f.eks. knyttet til bruk av helse- og miljøskadelige produkter. En nærmere beskrivelse av dette er gitt i NOU 2007:8 En vurdering av særavgiftene.

12.3.9 Faktisk utlignet skatt

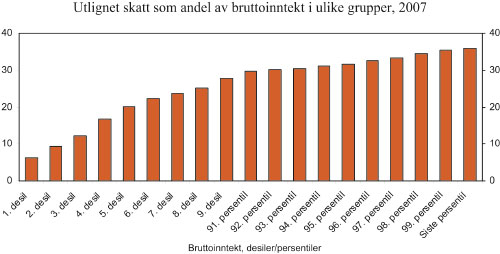

Figur 12.4 viser faktisk utlignet skatt i ulike inntektsgrupper i 2008. Figuren er basert på anslag fra skattemodellen LOTTE 5.

Figur 12.4 Skatt som andel av bruttoinntekt inkludert skattefrie ytelser, desilfordelt i 2007. pst.

Kilde: Statistisk sentralbyrå.

Figuren viser at de direkte skattene virker klart progressivt, dvs. at gjennomsnittsskatten øker med inntekten. De formelle skattesatser har mao. en betydelig innvirkning på den effektive beskatningen, men de reflekterer likevel ikke fullt ut skatteprogressiviteten i skattesystemet. Det skyldes bl.a. at personer med høyere inntekt i større grad har mulighet til å utnytte ulike fradragsordninger i skattesystemet enn de med lavere inntekt. Lønn i form av naturalytelser er også vanligere blant personer med høy inntekt. Dette bidrar til å redusere den faktiske omfordelingen gjennom skattesystemet sammenliknet med den omfordelingen som følger av de formelle skattereglene. De med høy inntekt har også en høyere andel kapitalinntekter som skattlegges lempeligere enn arbeidsinntekter på marginen, for eksempel renteinntekter. Tidligere ble også aksjeinntekter på marginen skattlagt lempeligere enn arbeidsinntekt, noe som medførte at de aller rikeste relativt sett stod overfor en langt lavere effektiv beskatning enn personer med arbeidsinntekt. Men med innføringen av skjermningsmetoden for aksjonærer fra 2006, er forskjellen mellom marginalskatten på aksjeinntekter utover normalavkastningen og arbeidsinntekt blitt tilnærmet lik. Dette har bidratt til å øke den effektive beskatningen av de med de høyeste inntektene, jf. avsnitt 12.4.2.

12.4 Skatter og avgifters rolle i fordelingspolitikken

Før vi omtaler de enkelte skatteartenes fordelingsmessige betydning, viser vi i tabell 12.1 en beregning av Gini-koeffisienter for hhv. markedsinntekt, samlet inntekt og inntekt etter skatt. Dette gir et inntrykk av hvor viktige skattene er for omfordelingen, og gjør at vi til en viss grad kan sammenlikne skattenes omfordelende rolle med den omfordelingen som skjer via offentlige overføringer.

Tabell 12.1 Fordeling av markedsinntekt til husholdningene, samlet inntekt og inntekt etter skatt per forbruksenhet (EU-skala). Gini-koeffisienter og prosentvis bidrag til utjevning

| Markeds-inntekt | Samlet inntekt | Inntekt etter skatt | Offentlige overføringer. Pst. | Skatter. Pst. | Totalt. Pst. | |

|---|---|---|---|---|---|---|

| Alle | ||||||

| 1986 | 0,342 | 0,247 | 0,208 | 27,8 | 11,4 | 39,2 |

| 1991 | 0,376 | 0,259 | 0,217 | 31,1 | 11,2 | 42,3 |

| 1996 | 0,406 | 0,282 | 0,240 | 30,5 | 10,3 | 40,9 |

| 2001 | 0,388 | 0,270 | 0,223 | 30,4 | 12,1 | 42,5 |

| 2005* | 0,474 | 0,351 | 0,327 | 25,9 | 5,1 | 31,0 |

| 2006* | 0,402 | 0,280 | 0,235 | 30,3 | 11,2 | 41,5 |

| 2007 | 0,401 | 0,289 | 0,244 | 28,0 | 11,2 | 39,2 |

| Hovedinntektstaker 25 – 55 år | ||||||

| 1986 | 0,256 | 0,217 | 0,191 | 15,2 | 10,2 | 25,4 |

| 1991 | 0,306 | 0,238 | 0,204 | 22,2 | 11,1 | 33,3 |

| 1996 | 0,326 | 0,256 | 0,220 | 21,5 | 11,0 | 32,5 |

| 2001 | 0,315 | 0,250 | 0,207 | 20,6 | 13,7 | 34,3 |

| 2005* | 0,400 | 0,326 | 0,306 | 18,5 | 5,0 | 23,5 |

| 2006* | 0,333 | 0,263 | 0,222 | 21,0 | 12,3 | 33,3 |

| 2007 | 0,335 | 0,272 | 0,231 | 18,7 | 12,3 | 31,0 |

Kilde: Inntektsstatistikk for husholdninger. Statistisk sentralbyrå.

Markedsinntekt er summen av yrkesinntekt, kapitalinntekt og private overføringer som tjenestepensjon og barnebidrag. Den første kolonnen, som viser utviklingen i Gini-koeffisienten basert på markedsinntekt, er sterkt påvirket av de høye utbyttetallene i 2005, jf. omtale i avsnitt 4.2. Denne kolonnen kan altså tolkes som inntektsfordelingen før de fordelingspolitiske virkemidlene i skatte- og overføringssystemet har begynt å virke. Den andre kolonnen viser Gini-koeffisienten for samlet inntekt før skatt. I samlet inntekt inngår i tillegg til markedsinntekt også offentlige overføringer. Som det framgår av tabellen, reduseres Gini-koeffisienten med om lag 30 pst. av å inkludere de offentlige overføringene. Selv om man ikke kan trekke den slutningen at inntektsforskjellene ville vært 30 pst. høyere uten slike offentlige overføringer, viser dette likevel at overføringssystemet har en betydelig omfordelende effekt. Den nest siste kolonnen viser bidraget til utjevning fra personbeskatningen. Som vi ser i tabellen, reduserer personbeskatningen forskjellene med om lag 10 – 12 pst. Det kraftige fallet i omfordelingen som følge av skattene i 2005, kan i stor grad knyttes til tilpasninger til skattereformen i 2006, i og med at aksjeeiere tok ut store utbytter i forkant av den varslede utbytteskatten. Skatt som andel av markedsinntekt ble dermed spesielt lav dette året. Siden størrelsen på utjamningseffekten i tabellen over vil avhenge av hvilken rekkefølge man måler effektene i, må slike beregninger ikke tolkes for bokstavelig, men beregningene illustrerer likevel at bidraget til utjamning fra offentlige overføringer er klart større enn bidraget fra skattene.

Siste del av tabellen viser en tilsvarende oppstilling for husholdninger der hovedinntektstaker er mellom 25 og 55 år. Dette er i stor grad husholdninger med yrkesaktive personer. Denne oppstillingen gir et betydelig lavere bidrag fra overføringene, noe som reflekterer at pensjoner (alderspensjoner og AFP) ikke er med i disse tallene. Bidraget fra skattene er om lag det samme i denne gruppen.

12.4.1 Inntektsbeskatning av personer

Inntektsbeskatningen av personer brukes som et aktivt fordelingspolitisk virkemiddel. Lønn og pensjon skattlegges progressivt slik det er vist i figur 12.2. Fordelingshensyn i kapitalbeskatningen av personer ivaretas blant annet av utbytteskatten.

Det er viktig å merke seg at de som ikke betaler skatt, heller ikke påvirkes av skattelettelser. De som ikke betaler skatt, er i første rekke yngre personer. Av alle bosatte over 17 år som ikke betaler skatt, er om lag 45 pst. i aldersgruppen 17 – 24 år. Mange er også minstepensjonister, sosialhjelpsmottakere eller yrkesaktive med yrkesinntekter under nivået der man begynner å betale inntektsskatt («frikortgrensen»). Bl.a. derfor kan skattepolitikken kun være ett av flere virkemidler i fordelingspolitikken.

Figur 12.2 viser også at svært mange betaler svært lite i skatt. Det skyldes først og fremst det relativt høye nivået på minste- og personfradraget. Muligheter til å styrke fordelingsvirkningene av skattesystemet ytterligere gjennom økte bunnfradrag er dermed svært begrenset. Å øke bunnfradragene gir dessuten et betydelig provenytap.

Mulighetene for å redusere skatten for de med lav inntekt gjennom økte bunnfradrag er små. Dette er illustrert i tabell 12.2. Tabellen illustrerer fordelingsvirkningene av å øke minstefradraget samlet sett med 5 mrd. kroner i 2009. Økningen i minstefradraget er gjennomført ved at det økes relativt like mye for både lønnstakere og pensjonister. Videre er økningen i satsen og den øvre beløpsgrenen gjennomført i et slikt forhold at ingen får økt marginalskatt.

Tabell 12.2 Gjennomsnittlig endring i skatt av å øke minstefradraget innenfor et proveny på 5 mrd. kroner fordelt etter desiler for bruttoinntekt inkludert skattefri ytelser. 2009

| Inndelingsgruppe | Gjennomsnittlig bruttoinntekt pr. person i husholdningen. Kroner | Gjennomsnittlig skatt pr. person i husholdningen. Kroner | Gjennomsnittlig endring i skatt pr. person i husholdningen. Kroner | Gjennomsnittlig endring i skatt som andel av bruttoinntekt. pst. |

|---|---|---|---|---|

| I alt | 293 400 | 73 500 | -1000 | -0,34 |

| 1 | 87 200 | 5 600 | -400 | -0,46 |

| 2 | 147 800 | 18 500 | -1000 | -0,68 |

| 3 | 187 300 | 32 600 | -1000 | -0,53 |

| 4 | 220 300 | 44 000 | -1000 | -0,45 |

| 5 | 249 200 | 53 800 | -1100 | -0,44 |

| 6 | 278 400 | 64 200 | -1100 | -0,40 |

| 7 | 311 200 | 75 800 | -1100 | -0,35 |

| 8 | 352 800 | 91 200 | -1200 | -0,34 |

| 9 | 416 000 | 115 900 | -1200 | -0,29 |

| 10 | 683 700 | 233 100 | -1200 | -0,18 |

Kilde: Statistisk sentralbyrå og Finansdepartementet.

12.4.2 Særlig om skattereformene i 1992 og 2006

I dette avsnittet belyser vi hvordan endringer i inntektsbeskatningen for personer har vært knyttet til fordelingspolitiske hensyn i årene etter skattereformen i 1992. I 1992 ble det gjennomført en forholdsvis omfattende skattereform. Bakgrunnen for reformen var bl.a. at skattesystemet hadde blitt komplisert og uoversiktlig, og at store muligheter til fradrag, skatteutsettelser og omgåelser bidro til å svekke legitimiteten i skattesystemet. Særlig høyinntektshusholdninger hadde sterke insentiver til å drive skatteplanlegging. Til tross for at man hadde et svært progressivt skattesystem, ble den reelle omfordelingen i praksis sterkt svekket av de ulike unntakene og svakhetene i systemet. (Hansen et al., 1992) 6. Dette illustreres også i tabell 12.1 som viser skattens omfordelende virkninger i perioden 1986 – 2007. Den progressive satsstrukturen gjaldt også kapitalinntekter, slik at bedriftene hadde sterke insentiver til å holde tilbake overskudd. Disse inntektene kom dermed ikke fram til beskatning, men kom eierne til gode i form av økte formuesverdier (som i liten grad ga økt skatt).

Et bærende prinsipp for skattereformen i 1992 var at skattegrunnlagene skulle gjenspeile reelle økonomiske forhold. Dette fikk stort gjennomslag i inntektsbeskatningen (om enn ikke i samme grad i beskatningen av formue og eiendom), og innebar bl.a. en kraftig utvidelse av skattegrunnlagene. Til gjengjeld ble de formelle skattesatsene redusert kraftig. Samtidig ble det innført et todelt inntektsskattesystem der bruttolønn og pensjon (personinntekt) skulle skattlegges progressivt, mens netto kapitalinntekter og alminnelig inntekt ble ilagt en flat skattesats på 28 pst. Dette innebar blant annet at alle fradrag fikk samme skattemessige verdi. Forskjellen i marginalskattesats på hhv. arbeid og kapital skulle håndteres ved at enkeltpersonforetak og andre aktive eiere fikk delt inntektene i en arbeidsavkastningsdel og en kapitalavkastningsdel (delingsmodellen).

Den kraftige reduksjonen i de høyeste marginalskattesatsene ga isolert sett mindre omfordeling gjennom skattesystemet. Utvidelser av grunnlagene trakk i motsatt retning, særlig ettersom det i stor grad var høyinntektsgruppene som drev skatteplanlegging. Samtidig førte skattereformen til at bedriftene fikk reduserte insentiver til å holde tilbake overskudd. Kapitalinntektene økte dermed kraftig, med det resultat at inntektsulikheten før skatt økte. Imidlertid viser Thoresen (2004) 7 at ulikheten i skattebyrden ikke økte tilsvarende. Skatteprogressiviteten, definert som forholdet mellom inntektsfordelingen før skatt og fordelingen av skattebyrder, ble dermed redusert i løpet av 1990-tallet. Fjærli og Aaberge (2000) 8 peker imidlertid på at økningen i ulikhet før skatt ser ut til å ha vært forårsaket av endringer i hvordan inntekter ble rapportert til skattemyndighetene, og ikke av faktiske endringer i inntektsfordelingen. I sin evaluering av 1992-reformen sier Skatteutvalget (NOU 2003:9, side 120) det slik:

«En betydelig del av den observerte økningen i inntektsforskjellene etter 1992 skyldes en økt synliggjøring av kapitalinntekter hos eierne. Det er tre viktige bidrag til denne synliggjøringen: For det første har reduksjonen av fradragsmuligheter og avsetningsordninger gitt en økning i registrerte netto kapitalinntekter. For det andre er viktige kapitalinntekter som tidligere var skattefrie, blitt skattepliktige (blant annet aksjegevinster). For det tredje har aksjonærene tatt ut økte aksjeutbytter. En slik endring i hvordan bedriftenes overskudd anvendes, har i seg selv ingen innvirkning på den reelle formues- og inntektsfordelingen, selv om den i statistikken framstår som økte inntekter hos eierne.»

Skatteutvalget konkluderte med at skattereformen hadde bidratt til å motvirke de økte inntektsulikhetene, det vil si at den reelle omfordelingen gjennom skattesystemet hadde blitt større. Utvalget pekte også på at omfordelingen hadde blitt svakere utover 1990-tallet. Dette er i tråd med Thoresen (2004 og 2008 9).

Delingsmodellen fra skattesystemet av 1992 medførte imidlertid betydelige omgåelsesproblemer ved at reelle arbeidsinntekter ble kamuflert som kapitalinntekter. Omgåelsesproblemene er beskrevet nærmere i Nygård og Thoresen (vedlegg 5) og i Thoresen og Alstadsæter (2008) 10. Et viktig mål med skattereformen 2006 var derfor og søke å løse de store tilpasningsproblemene som karakteriserte det tidligere skattesystemet, og sikre en mer lik skattlegging av like inntekter. Den store satsforskjellen i skattleggingen av arbeids- og kapitalinntekt før reformen ga sterke motiver til såkalt inntektsskifting, dvs. at reelle arbeidsinntekter ble kamuflert som kapitalinntekter for skatteformål. Delingsmodellen, som skulle håndtere denne satsforskjellen, var for det første blitt svært lempelig i fastsettelsen av beregnet personinntekt, men også så hullete at man med enkle grep kunne unngå delingsreglene. Det var et uttalt mål med skattereformen at delingsmodellen skulle fjernes.

Skattereformen ble gjennomført i budsjettene 2004 – 2006 etter en bred politisk prosess og basert på anbefalinger i NOU 2003: 9 Skatteutvalget. De sentrale grepene var å innføre skatt på aksjeinntekter over en risikofri avkastning på personlige eieres hånd (skjermingsmetoden for aksjonærer, jf. boks 12.3) og å redusere skatten på arbeidsinntekter. Det siste innebar betydelige lettelser i toppskatten. I 2005 og 2006 ble det gitt lettelser i toppskatten på til sammen om lag 6 mrd. kroner. Skatteinntektene fra toppskatten ble isolert sett redusert med hhv. om lag 16 og 20 pst. i 2005 og 2006. På denne måten ble de marginale skattesatsene på eierinntekt og arbeidsinntekt utjevnet, og delingsmodellen kunne fjernes for aksjonærer. For personlig næringsdrivende ble delingsmodellens prinsipp om å dele næringsinntekten i hhv. inntekt fra arbeid og inntekt fra kapital erstattet med skjermingsmodellens prinsipp om ekstra skatt på næringsinntekt som overstiger risikofri avkastning av kapitalen. For å unngå kjedebeskatning ble også skatt på aksjeinntekter til selskapsaksjonærer fjernet. For å bedre fordelingsegenskapene ved reformen ble det gitt betydelige lettelser gjennom minstefradraget.

Boks 12.3 Beskrivelse av hovedtrekkene i skjermingsmetoden for aksjonærer

Skjermingsmetoden for aksjonærer omfatter alle aksjeinntekter fra aksjeselskap, allmennaksjeselskap mv. Med aksjeinntekter regnes både utbytte og gevinster ved realisering av aksjer. I utgangspunktet beregnes skattepliktig utbytte for person på følgende måte:

Utbytte fra aksjeselskap

– Fradrag for skjerming = skjermingsgrunnlag*skjermingsrente + ubenyttet skjermingsfradrag fra tidligere år

= Skattepliktig utbytte for person

Som utbytte regnes enhver utdeling som innebærer en vederlagsfri overføring av verdier fra selskap til aksjonær. Dette gjelder ikke for tilbakebetaling av innbetalt aksjekapital. Dette regnes som tilbakebetaling av allerede skattlagt kapital. Ved tilbakebetaling av innbetalt aksjekapital skal imidlertid inngangsverdien på aksjen reduseres tilsvarende fra det tidspunkt beløpet er tilbakebetalt.

Skjermingsgrunnlaget fastsettes for den enkelte aksje som aksjens kostpris pluss eventuelt ubenyttet skjermingsfradrag fra tidligere år.

Skjermingsrenten beregnes som et i aritmetisk gjennomsnitt av observert rente på statskasseveksler med 3 måneders løpetid, slik den publiseres av Norges Bank. Renten justeres for skatt (28 pst.).

Skattepliktig gevinst ved realisasjon på personens hånd regnes ut på følgende måte:

Inngangsverdi (kostpris)

– Vederlag ved realisasjon (salgsprisen)

= Gevinst/tap

– Fradrag for ubenyttet skjerming på aksjen (bare fradrag i gevinst)

= Skattepliktig gevinst for person

Ved realisasjon av en aksje kan ubenyttet skjerming knyttet til aksjen trekkes fra gevinsten. Gevinst etter fradrag for ubenyttet skjerming vil være skattepliktig alminnelig inntekt på personens hånd. Eventuelt gjenstående skjermingsfradrag faller bort. Dette innebærer at skjermingsmetoden ikke er fullt ut nøytral. Tap er fradragsberettiget i alminnelig inntekt.

Aksjeinntekt (utbytte/gevinst) utover skjermingsfradraget legges til skattyterens alminnelige inntekt og skattlegges med 28 pst. (såfremt skattyter er i skatteposisjon for alminnelig inntekt). Sammen med selskapsskatten innebærer dette at den effektive marginalskatten på utbytte blir ((1 – 0,28)*28 + 28) pst. = 48,16 pst.

Reformen hadde dermed fordelingsmessig betydning på flere måter. Utbytteskatten gjorde at utbytter som tas ut av personlige eiere, blir beskattet, og en fikk bukt med inntektsskiftingsproblemene som hadde ført til at reelle arbeidsinntekter ble skattlagt som kapitalinntekter. Mulighetene til inntektsskifting kom i hovedsak høyinntektsgrupper til gode ettersom inntektsskifting ble mer lønnsomt jo høyere marginalskatt man sto overfor. Sammen med økninger i minstefradraget trakk dette i retning av mer omfordeling. De kraftige reduksjonene i toppskatten trakk i retning av mindre omfordeling.

Fluktuasjoner i skattebasen forårsaket av atferdsendringer, snarere enn reelle inntektsendringer, gjør det krevende å studere fordelingsvirkningene av reformen.

Innføringen av utbytteskatten var varslet på forhånd. Dette førte til at mange aksjonærer tok ut store utbytter i 2004 og 2005. Da utbytteskatten trådte i kraft i 2006, sank utbyttene brått fra om lag 100 mrd. kroner i 2005 til om lag 7 mrd. kroner i 2006. Det kan ta noe tid før utbyttene kommer tilbake på et mer normalt nivå, slik at de positive fordelingseffektene slår ut i den faktiske inntektsfordelingen. Allerede i 2007 så vi tegn til innhenting av nivået, med samlede utbytter på om lag 17,3 mrd. kroner, i tillegg til gevinster ved salg av aksjer på om lag 22,7 mrd. kroner.

Tre elementer som har hatt betydning for fordelingsvirkningene i denne perioden, men som i utgangspunktet ikke var en del av skattereformen, knytter seg til formuesskatten, boligskatten og merverdiavgiften. Regjerningen Bondevik II, som la fram forslaget om skattereform for Stortinget, ønsket å fjerne formuesskatten. Når opptjeningen av kapital skulle skattlegges hardere, ønsket man ikke at sparing av kapital også skulle beskattes. Dette argumentet svekkes imidlertid når beskatningen av inntekt av egen bolig er fjernet, og beskatningen av boligformue er lav. Etter regjeringsskiftet høsten 2005 har formuesskatten fått økt betydning som fordelingspolitisk instrument. Det er gjort betydelige endringer i formuesskatten, med skjerpelser for dem med høye formuer og lettelser for dem med små formuer. Skatt på inntektsfordelen av å eie egen bolig ble fjernet av regjerningen Bondevik II i perioden 2002 – 2005. På den ene siden var boligskatten progressiv, slik at å fjerne den også fjernet et omfordelende element i beskatningen. På den annen side var likningsverdiene svært skjeve og vilkårlige. Trolig innebar dette størst fordel for dem som eide eldre, dyre boliger i sentrale strøk. En fjerning av boligskatten ga derfor relativt lavere lettelser til (de mer velstående) eierne av disse boligene. I tillegg fikk man en omfordeling fra dem uten bolig til dem som eide bolig. Trolig hadde dermed fjerningen av fordelsbeskatningen av bolig negative fordelingsvirkninger totalt sett. Merverdiavgiften økte med ett prosentpoeng fra 24 til 25 pst. i 2005 for å finansiere reformen. Målt i prosent av bruttoinntekten, var innstrammingen ved dette noe større for de laveste inntektsgruppene. Dermed bidro merverdiavgiftsendringen i negativ retning når det gjaldt fordelingsvirkningene av skatte- og avgiftsopplegget dette året, jf. St.prp. nr. 1 (2004 – 2005) Skatte-, avgifts- og tollvedtak.

Nygård og Thoresen (vedlegg 5) undersøker virkningen av reformen i 2006 på skatteprogressiviteten når man ikke bare tar hensyn til de direkte personskattene, men også endringene i merverdiavgiften og andre avgifter som har funnet sted i perioden. Endringene i boligskatt og formuesskatt er imidlertid ikke med. Studien finner at de positive fordelingsvirkningene som fulgte av lettelsene i mistefradraget samt utbytteskatten, mer enn oppveide de negative fordelingsvirkningene av lettelsene i toppskatt, og at skatteprogressiviteten dermed økte som følge av reformen. En svakhet med målemetoden som benyttes i denne og tilsvarende studier, er at den ikke tar hensyn til atferdsendringer som følge av at hovedtrekkene i reformen var kjent før innføringen. Dette medførte at aksjonærer tok ut store utbytter forut for reformen, og at utbyttene falt betydelig i 2006.

12.4.3 Avgifter

Det legges normalt liten vekt på fordelingshensyn ved fastsettelse av avgifter. Dette skyldes at avgifter som regel er utformet for å oppnå konkrete politiske mål, f.eks. knyttet til helse og miljø eller generelle fiskale hensyn. Det følger da av prinsippet om målrettede tiltak at en ikke skal knytte mange mål til ett og samme virkemiddel, og avgifter er derfor generelt lite egnet til å drive aktiv fordelingspolitikk.

Det er imidlertid klart at avgifter kan ha betydning for fordelingen. Avgifter legges vanligvis på en vare eller en tjeneste, men kan også legges på innsatsfaktorer som benyttes i produksjonen eller på forurensende utslipp. En avgift fører til at prisen for kjøperen av varen eller tjenesten øker, men den kan også føre til lavere pris til produsenten eller leverandøren. Det siste kalles den produsentbetalte delen av avgiften. Men produsentene kan på sin side ha mulighet til å velte avgiften over på leverandører og på ansatte gjennom lavere lønninger. Det er dermed vanskelig på generelt grunnlag å si noe om fordelingsvirkningene av den produsentbetalte delen av en avgift. En vanlig, og ofte realistisk, antagelse er imidlertid at en avgift i det alt vesentlige belastes konsumenten, og ikke produsenten på lang sikt.

Den økonomiske belastningen for den enkelte kjøper, målt i kroner, vil øke med hvor høyt konsum vedkommende har av avgiftsbelagte varer og tjenester. Avgifter som slår ut i prisøkninger på varer som i stor grad konsumeres av personer med høye inntekter, vil dermed isolert sett gi positive fordelingsvirkninger, og omvendt for varer som i all hovedsak konsumeres av personer med lave inntekter.

Finansdepartementet benytter Statistisk sentralbyrås mikrosimuleringsmodell LOTTE-Konsum til å gi anslag på fordelingseffekter av det samlede avgiftsopplegget, og sammen med modellen LOTTE-Skatt til å anslå fordelingseffektene av det samlede skatte- og avgiftsopplegget. LOTTE-Konsum er nærmere beskrevet i Statistisk sentralbyrå (2006) 11 og Aasness (2007) 12.

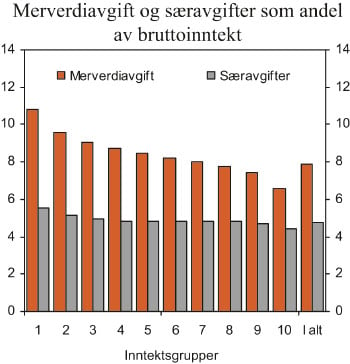

Fordelingsanalyse av avgifter er følsomme for hvilket inntektsbegrep som benyttes. Figur 12.5 viser det samlede nivået på merverdiavgift og særavgifter per person med dagens regler, målt i pst. av ekvivalent bruttoinntekt og fordelt på ulike inntektsgrupper. Befolkningen er rangert etter stigende ekvivalentinntekt i ti like store grupper (inntektsdesiler). Figuren viser at personer med lav ekvivalent bruttoinntekt har høyere avgiftsbelastning enn personer med høy ekvivalent bruttoinntekt.

Figur 12.5 Merverdiavgift og særavgifter per person i prosent av ekvivalent bruttoinntekt. 2009. Pst.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

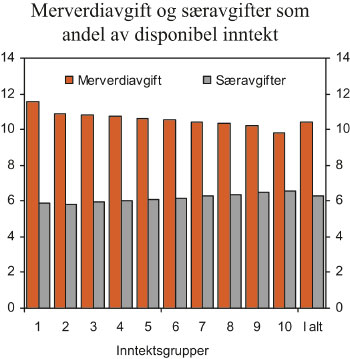

Dersom en er interessert i å analysere de isolerte fordelingsvirkningene av avgiftene, vil bruttoinntekt være et uheldig inntektsbegrep. Dette skyldes at med et progressivt skattesystem, vil den disponible inntekten (inntekt etter skatt) utgjøre en større andel av bruttoinntekten for personer med lav inntekt enn for personer med høy inntekt. Et flatt avgiftssystem hvor alle betaler en like stor andel av sin disponible inntekt i avgifter, vil derfor fremstå som regressivt når avgifter måles som andel av bruttoinntekt. Det er også slik at jo mer progressivt skattesystemet er, desto mer regressivt vil avgiftssystemet fremstå. Dette illustrerer at bruttoinntekt er et lite velegnet inntektsmål ved fordelingsanalyser av avgifter. Ved analyser av de isolerte fordelingsvirkningene av avgifter, er derfor disponibel inntekt et mer velegnet inntektsbegrep.

Figur 12.6 viser det samlede nivået på merverdiavgift og særavgifter per person med dagens avgiftsregler, målt i pst. av ekvivalent disponibel inntekt og fordelt på ulike inntektsgrupper (etter bruttoinntekt). Befolkningen er rangert etter stigende ekvivalentinntekt i ti like store grupper (inntektsdesiler). Figuren viser at særavgiftene er svakt progressive, mens merverdiavgiften er forholdsvis flat. Første og tiende desil skiller seg imidlertid ut ved at første desil har høyere avgiftsbelastning, mens tiende desil har lavere avgiftsbelastning enn de mellomliggende inntektsgruppene.

Figur 12.6 Merverdiavgift og særavgifter per person i prosent av ekvivalent disponibel inntekt. 2009. Pst.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Det er grunn til å gjøre oppmerksom på at første desil er en svært heterogen gruppe. Første desil inneholder personer med vedvarende lav inntekt, men også personer med midlertidig lav inntekt som f.eks. studenter og private næringsdrivende med lav næringsinntekt i det enkelte år. Både studenter og næringsdrivende vil gjennom lån eller tæring på formue ha konsummuligheter som er høyere enn deres disponible inntekt. I tillegg kan den registerte disponible inntekten være lavere enn den faktiske disponible inntekten, for eksempel gjennom inntekt fra svart arbeid eller private overføringer. Dette kan bidra til å forklare hvorfor avgiftene utgjør en større andel av den disponible inntekten i første desil enn i de øvrige desilene.

I motsatt ende av inntektsskalaen vil vi finne personer med svært høy inntekt. Tiende desil inneholder personer med vedvarende høy inntekt, men også personer med midlertidige høye inntekter som f.eks. selvstendig næringsdrivende med høye inntekter i enkelte år. Personer med midlertidig høy inntekt vil kunne ønske å spare en del av inntekten slik at de kan ha et høyere konsum enn ellers i framtidige år med lav inntekt. Dette innebærer at disse personene vil ha en høy sparerate, noe som igjen medfører at avgiftenes andel av disponibel inntekt vil være lav. Dette kan være med på å forklare hvorfor avgiftenes andel av den disponible inntekten er lavere i tiende desil enn i de lavere inntektsgruppene.

Drøftingen ovenfor viser at fordelingsanalyser som benytter årsinntekt som grunnlag, kan være følsomme for midlertidige endringer i inntekten. For å omgå dette problemet kunne man benyttet livsløpsinntekt istedenfor årsinntekt. Det er imidlertid vanskelig å få data for livsløpsinntekt. Et annet alternativ er å bruke data for flere år, f.eks. en femårsperiode, mens et tredje alternativ er å bruke forbruksutgift som en proxy for livsløpsinntekt.

Fordelingsvirkninger av enkeltavgifter

I Aasness (2007) 13 benyttes LOTTE-Konsum til å gjennomføre en enkel fordelingsanalyse av økte (eller reduserte) avgifter på 30 godegrupper. Modellresultatene viser sterke forskjeller i fordelingseffekter ved å legge avgifter på ulike varer. Aasness finner at avgifter på matvarer, kaffe, te & kakao, brensel, elektrisitet og tobakk er klart regressive. Avgifter på vin, brennevin, flyreiser og nordmenns konsum i utlandet er klart progressive. Avgifter på klær og skotøy, utstyr til fritidsaktiviteter, og helsetjenester er nær nøytrale. Avgifter på bensin og olje er noe regressive, mens avgifter på kjøp av bil og bilforsikring er progressive. Detaljerte resultater er usikre, spesielt for noen goder, men Aasness forventer at hovedresultatene er robuste, både overfor modellforutsetninger og over tid.

Fordeling vs. andre hensyn

Særavgifter har ofte som formål å prise eksterne effekter, f.eks. knyttet til bruk av helse- og miljøskadelige produkter. Det kan være et motsetningsforhold mellom hensynet til fordeling og hensynet til helse og miljø.

Aasness (2007) fant at avgiftene på tobakk var klart regressive. Avgiftene på tobakkvarer bidrar dermed til å forsterke forskjellene i konsummuligheter mellom høyinntektsgrupper og lavinntektsgrupper. Tobakkbruk gir imidlertid negative helseeffekter som påfører både den enkelte og samfunnet betydelige kostnader. Avgiftene på tobakkvarer bidrar til å redusere bruken av tobakkvarer og dermed til reduserte kostnader knyttet til helseproblemer både for den enkelte og for samfunnet. Dette viser at det for tobakkavgiftene er et motsetningsforhold mellom hensynet til fordeling og hensynet til helse.

Siden 1990 har bruken av miljøavgifter økt betydelig både i Norge og i øvrige OECD-land. Økt bruk av miljøavgifter kan ha uheldige fordelingskonsekvenser dersom lavinntektsgrupper bruker en større budsjettandel på miljøskadelige varer og tjenester enn høyinntektsgrupper. OECD (2006) 14 konkluderer med at de fleste empiriske studier viser at miljøavgifter, og særlig energiavgifter, kan påvirke inntektsfordelingen regressivt. De påpeker imidlertid at graden av regressivitet reduseres når de indirekte effektene av miljøavgiftene på varer og tjenester inkluderes. En avgift på elektrisitet vil f.eks. øke prisen på elektrisitet og dermed også prisen på alle varer og tjenester hvor elektrisitet er innsatsfaktorer. Dersom de varene og tjenestene som får en indirekte prisøkning, utgjør en større budsjettandel for høyinntektsgruppene enn for lavinntektsgruppene, vil avgiftsøkningen indirekte ha en progressiv effekt på fordelingen. OECD (2006) påpeker også at dersom økt proveny fra miljøavgifter brukes til å redusere skatten på lavere inntekt, kan den samlede skattepakken være progressiv. OECD (2006) viser avslutningsvis også til at det særlig er lavinntektsgrupper som er eksponert for helse- og miljøskadelige omgivelser. Dersom miljøavgiftene fører til bedret miljøkvalitet, vil denne gevinsten derfor ofte komme lavinntektsgruppene til gode.

Merverdiavgift og fordeling

Åvitsland og Aasness (2004) 15 analyserer fordelingseffektene av mulige reformer i merverdiavgiften. Åvitsland og Aasness konkluderer bl.a. med at innføring av halv merverdiavgift på mat og alkoholfrie drikkevarer ville øke graden av likhet. Utformingen av merverdiavgiften kan derfor ha betydning for fordelingen.

Selv om utformingen av merverdiavgiften kan ha betydning for fordelingen, er det ikke gitt at merverdiavgiften bør brukes som et fordelingspolitisk virkemiddel. I NOU 1993: 8 Bør merverdiavgiften differensieres ble differensiert merverdiavgift som virkemiddel i fordelingspolitikken vurdert. En av utvalgets hovedkonklusjoner var at differensiert merverdiavgift i form av redusert avgiftssats for nødvendighetsvarer er et lite treffsikkert virkemiddel i fordelingspolitikken, og at andre virkemidler er mer effektive. I tillegg kommer at differensiering av merverdiavgiften vil medføre betydelige administrative og kontrollmessige problemer. Utvalgets samlede vurdering var at det ikke er sterke argumenter for en differensiering av merverdiavgiften. En differensiering ble likevel innført i juli 2001.

12.4.4 Formuesskatt

Viktige begrunnelser for formuesskatten er det offentliges behov for skatteinntekter samt fordelingshensyn. Skatt på formue og eiendom utgjorde i Norge om lag 1,2 pst. av samlet skatt i 2006. I internasjonal sammenheng er dette en lav andel. Det er få land som har formuesskatt, men de aller fleste land har betydelig høyere eiendomsskatter enn Norge. Dersom en ser formuesskatt og eiendomsskatt i sammenheng, ligger Norge under OECD-gjennomsnittet. I gjennomsnitt utgjorde skatt på formue og eiendom om lag 2 pst. i OECD-området.

Hensynet til samfunnsøkonomisk effektivitet tilsier som nevnt at beskatningen bør fordeles på flest mulig skattegrunnlag med lave skattesatser. Formuesskatten kan dermed bidra til å redusere kostnadene ved beskatning ved at skattebyrden spres på flere grunnlag. For en del formuesobjekter kommer formuesskatten i tillegg til skatt på kapitalavkastningen. Imidlertid blir ikke avkastningen av all formue inntektsbeskattet. For eksempel ilegges det ikke lenger inntektsskatt på bolig. Formuesskatten kan dermed også begrunnes ut fra effektivitetshensyn.

Formuesskatten har imidlertid også noen uheldige sider. Selv om mye er gjort for å rette opp skjevhetene i formuesskatten de senere år, preges formuesskatten fortsatt av at ulike formuesobjekter behandles ulikt, noe som blant annet favoriserer noen spareformer framfor andre.

Formuesskatten kan videre føre til at den effektive skatten på sparing for enkelte kan bli svært høy, og den kan i visse tilfeller øke kapitalkostnadene for selskaper som må henvende seg til norske eiere. Formuesskatten kan videre ha konsekvenser for hvor effektivt ressursene i samfunnet brukes ved at den kan påvirke:

husholdningenes beslutning om hvor mye av disponibel inntekt som skal spares

hvordan husholdningenes sparing fordeles mellom ulike formuesobjekter

eiernes beslutninger om å bo i Norge eller å flytte til et land uten formuesskatt

Et annet problem ved formuesskatten er at den skal betales uavhengig av om formuen generer en løpende inntekt eller ikke. For å betale formuesskatt er mange bedriftseiere avhengige av å få/ta ut utbytte fra selskapene for å betale skatten. I dårlige økonomiske tider vil dette ofte være en stor belastning for selskapene. Å selge eierandeler for å betale skatten er heller ingen god løsning, verken i gode eller dårlige tider.

Fordelingsegenskaper ved formueskatten

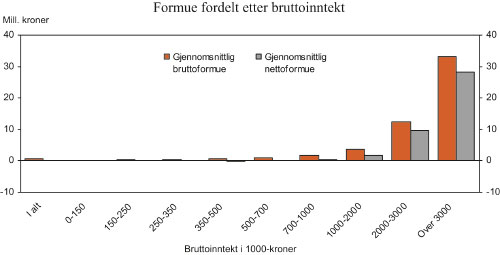

De med høye formuer har også høye inntekter, delvis på grunn av at formue gir avkastning. Dette er nærmere illustrert i figur 12.7. Figuren viser at gjennomsnittlig nettoformue er betraktelig høyere for personer med over 1 mill. kroner i bruttoinntekt enn for dem med lavere inntekt. For personer med mer enn 3 mill. kroner i bruttoinntekt utgjorde nettoformuen om lag 27 mill. kroner i gjennomsnitt.

Figur 12.7 Gjennomsnittlig bruttoformue og nettoformue etter bruttoinntekt. 2006. Mill. kroner

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Tabell 12.3 viser anslått samlet formuesskatt i ulike inntektsgrupper med 2008-regler. Formuesskatten utgjør for inntektsgruppene under 600 000 kroner mellom 0,3 og 0,5 pst. av bruttoinntekten, mens den utgjør 3 pst. i gjennomsnitt for dem med over 1 mill. kroner i bruttoinntekt. Om lag 50 pst. av formuesskatten betales av dem som har bruttoinntekt over 1 mill. kroner. Disse utgjør 2,2 pst. (86 000 personer) av samlet antall personer i tabellen. Dette illustrerer progressiviteten i formuesskatten.

Tabell 12.3 Anslåtte fordelingsvirkninger av formuesskatten. 2008

| Bruttoinntekt inkl. skattefrie ytelser. Kroner | Antall personer | Gjennom-snittlig bruttoinntekt inkl. skattefrie ytelser. Kroner | Gjennomsnittlig skatt. Kroner | Herav gjennomsnittlig formuesskatt. Kroner | Gjennomsnittlig formuesskatt i pst. av bruttoinntekten | Innbetalt formuesskatt i pst. av samlet formuesskatt |

|---|---|---|---|---|---|---|

| 0 – 150 000 | 745 200 | 82 300 | 5 700 | 300 | 0,4 | 2,2 |

| 150 000 – 200 000 | 398 300 | 175 000 | 19 100 | 800 | 0,5 | 2,9 |

| 200 000 – 250 000 | 387 700 | 224 700 | 34 000 | 1 000 | 0,4 | 3,6 |

| 250 000 – 300 000 | 386 600 | 275 200 | 51 500 | 1 200 | 0,4 | 4,2 |

| 300 000 – 350 000 | 403 900 | 324 900 | 68 100 | 1 200 | 0,4 | 4,3 |

| 350 000 – 400 000 | 374 100 | 374 300 | 84 300 | 1 300 | 0,3 | 4,5 |

| 400 000 – 450 000 | 294 700 | 423 800 | 100 300 | 1 500 | 0,4 | 4,1 |

| 450 000 – 500 000 | 206 900 | 473 400 | 119 900 | 2 100 | 0,4 | 3,9 |

| 500 000 – 600 000 | 233 600 | 544 000 | 147 900 | 2 900 | 0,5 | 6,2 |

| 600 000 – 750 000 | 151 400 | 664 700 | 196 300 | 5 000 | 0,8 | 6,8 |

| 750 000 – 1 000 000 | 99 600 | 852 300 | 273 500 | 8 400 | 1,0 | 7,6 |

| 1 000 000 – 2000 000 | 67 200 | 1 294 800 | 442 700 | 22 800 | 1,8 | 13,9 |

| 2000 000 – 3000 000 | 9 300 | 2 405 800 | 809 500 | 81 600 | 3,4 | 6,9 |

| Over 3 000 000 | 9 600 | 7 414 000 | 2 328 500 | 326 800 | 4,4 | 28,7 |

| I alt | 3 768 000 | 348 200 | 82 200 | 2 900 | 0,8 | 100,0 |

Kilde: Skattemodellen LOTTE, Statistisk Sentralbyrå.

I de senere årene har det vært foretatt flere endringer i formuesskatten som har bidratt til å styrke fordelingsegenskapene og treffsikkerheten til formuesskatten. Blant annet er den særskilte aksjerabatten fjernet, og ligningsverdiene av fast eiendom er blitt økt. Dette, kombinert med en betydelig økning i bunnfradraget, har bidratt til å forbedre fordelingsvirkningene av formuesskatten. Men formuesskatten kjennetegnes fortsatt av svært stor forskjell i verdsettingen av ulike formuesobjekter, spesielt mellom boliger og for eksempel børsnoterte aksjer og bankinnskudd. Selv om boligprisveksten har vært svakere den siste tiden og ligningsverdiene har blitt økt i de senere årene, antas ligningsverdiene av bolig fortsatt å utgjøre kun drøyt 20 pst. av markedsverdiene i gjennomsnitt. Dette bidrar til horisontal ulikhet – personer med like formuer blir ulikt beskattet, avhengig av hvordan formuen er plassert.

Den særskilte 80-prosentregelen i formuesskatten er også fjernet fra 2009. Denne regelen innebar at formuesskatten ble satt ned dersom formuesskatten og skatt på alminnelig inntekt samlet sett utgjorde mer enn 80 pst. av skattyteres alminnelig inntekt. Regelen innebar med andre ord nedsatt skatt for skattytere med høy skattepliktig formue relativt til alminnelig inntekt.

12.4.5 Arveavgift

Hovedbegrunnelsene for arveavgiften er langt på vei den samme som for formuesskatten, den bidrar til skatteinntekter og til at samlet skattlegging kan fordeles på flere skattegrunnlag. Arveavgiften bidrar dessuten til å redusere virkningen av arv og gave på formuesfordeling, og kan dermed også begrunnes ut fra fordelingshensyn. Imidlertid kjennetegnes også arveavgiften av at verdsettingen av mottatte formuesobjekter i mange tilfeller ikke reflekterer de reelle verdiene. Dette gjelder ikke minst verdsettingen av ikke-børsnoterte aksjer. Ettersom det også er de med høy inntekt som eier aksjer, blir fordelingsvirkningene av arveavgiften svekket.

En arveavgifts virkninger for ressursbruken i økonomien kan være bedre enn virkningen av andre skatter og avgifter som eventuelt skulle erstatte arveavgiften. Det gjelder særlig hvis arvelaters motiv for å bygge opp formue i hovedsak er å sikre sin egen økonomi i alderdommen. Arvelaters sparing påvirkes i dette tilfellet i liten utstrekning fordi han ikke bryr seg om hvor mye arveavgiften vil redusere eventuell formue som ikke brukes opp og dermed arves (tilfeldig arv).

Dersom foreldre først og fremst etterlater seg arv og gir barna gaver for å støtte barna sine økonomisk (planlagt arv), vil arveavgiften i større grad påvirke arvelaters valg mellom å forbruke og spare. Arveavgiften øker «prisen» på å gi gaver eller etterlate seg arv, og det reduserer isolert sett sparingen. På den andre siden kan (økt) arveavgift stimulere arvelater til å jobbe mer (for eksempel utsette pensjoneringstidspunktet) slik at ønsket nivå på arv etter avgift oppnås. Arveavgift kan også gi foreldre insentiver til å bruke mer penger på sine barns utdannelse enn de ellers ville gjort. I den grad arvingene har forventninger om arv, kan dessuten deres beslutninger om å spare og jobbe påvirkes av arveavgiften.

I Norge benyttes testamente kun i hvert fjerde arveoppgjør. Det betyr imidlertid ikke nødvendigvis at innslaget av tilfeldig arv er dominerende. Halvorsen og Thoresen (2007) 16 har foretatt en studie av gaveoverføringer fra foreldre til barn. I henhold til denne studien legger foreldre stor vekt på hensynet til likebehandling av barna. Forfatterne mener at resultatene fra denne studien kan generaliseres til arv, og at observasjonen av at barn oftest får like stor arv ikke bør tolkes som at arven er tilfeldig. Det kan like gjerne skyldes et bevisst valg hos foreldrene om å dele likt mellom barna.

Det finnes ikke empirisk grunnlag for å trekke klare konklusjoner når det gjelder hvilke arvemotiv som er dominerende i Norge og dermed hvilke virkninger arveavgiften har på økonomiens virkemåte. Det er særlig muligheten for at en del arv er tilfeldig som trekker i retning av at arveavgift kan ha bedre virkninger på ressursbruken enn alternativene. Dessuten er det godt faglig grunnlag for å hevde at de samfunnsøkonomiske kostnadene ved skattlegging øker mer enn proporsjonalt med skattesatsen. Det tilsier at det er bedre å ha moderate skattesatser på flere og relativt brede grunnlag enn å ha høye skattesatser på få eller smale skattegrunnlag. Samlet sett taler dermed hensynet til effektiv ressursbruk for at arveavgiften fortsatt bør spille en rolle i skattesystemet.

Arveavgiftsstatistikken for 2005, kombinert med data fra selvangivelsesstatistikken for 2004, viser at det er tidelen av arvemottakerne med hhv. høyest inntekt og høyest (skattemessig) formue som mottar mest arv, jf. avsnitt 4.7. Som nevnt reflekterer ikke verdsettingsreglene i arveavgiften de reelle verdiene.