14 Kreditt- og boligmarkedet

14.1 Innledning

Mulighetene til å fordele inntekt over livsløpet er viktig både for å forklare husholdningenes tilpasning mht. arbeid, utdanning og gjeldsoppbygging, og har klare velferdsmessige implikasjoner ved at det muliggjør investering i bolig og kjøp av varige konsumgoder. I avsnitt 4.9 er det gjort nærmere rede for hvordan løpende inntekt, formue og inntekt fra egen bolig påvirker inntektsfordelingen. Som pekt på i kapitlene 3 og 4 må en analyse av inntektsfordeling også inkludere en beskrivelse av livsløpsinntekter. For den enkelte husholdning kan det å ha lav inntekt i en periode være knyttet til egne valg om ønsket fritid eller utdanning, men kan også skyldes forhold som den enkelte husholdning ikke kan påvirke (forhold på arbeidsmarkedet, samlivsbrudd med mer).

Et velfungerende kredittmarked er en forutsetning for at husholdningene skal kunne fordele inntektene over tid. Tilgangen og prisen på kreditt vil imidlertid ikke være lik for alle. Grupper med lave og usikre inntekter vil i et fritt kredittmarked ofte ha en mer begrenset mulighet til å ta opp lån, og de vil i tillegg også betale en høyere rente. I hvor stor grad den enkelte husholdning vil være rasjonert og/eller betale en høyere pris for kreditt kan også variere over konjunktursyklene. I den siste oppgangskonjunkturen har det vært lettere å få lån. Kombinert med lave renter har dette ført til at mange husholdninger som tidligere har vært forhindret fra å ta opp store lån i større grad har fått en høy gjeldsbelastning.

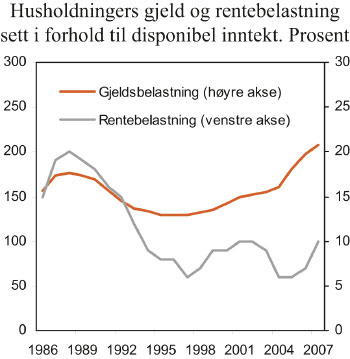

De store svingningene i både tilgangen og prisen på kreditt de siste tiårene, har vært av stor betydning for hvor enkelt og hvor kostbart det har vært for ulike husholdninger og generasjoner å fordele inntektene over tid. I dette avsnittet beskrives en del faktorer som har påvirket husholdningenes rente- og gjeldsbelastning 1 over de siste 20 årene. En del av endringene i disse størrelsene skyldes at husholdningenes holdninger til det å ta opp gjeld har endret seg, men en betydelig del av endringene skyldes forhold den enkelte husholdning har liten påvirkning på, slik som rentenivå, skattesystem, kredittreguleringer og boligpriser. Dette kapittelet går gjennom hvordan utviklingen i disse faktorene de siste tiårene har påvirket husholdningenes gjelds- og rentebelastning og derigjennom hvordan disse faktorene fungerer som drivere i inntektsfordelingen. Svingningene i husholdningenes gjelds- og rentebelastning i perioden 1986 til 2008 er nærmere illustrert i figur 14.1.

Figur 14.1 Utviklingen i husholdningenes gjelds- og rentebelastning i perioden 1986 til 2008. Pst.

Kilde: Statistisk sentralbyrå.

I avsnittet 14.2 ser vi nærmere på viktige forhold som har påvirket husholdningenes tilgang på og pris på kreditt de siste 30 – 40 årene. Vi går også gjennom den faktiske gjeldsutviklingen til husholdningene i perioden 1986-2006. Gjennom å analysere hvordan gjeldssituasjonen er for utsatte grupper, kan man få et inntrykk av hvilke utfordringer ulike grupper kan stå overfor framover, med et svakere arbeidsmarked og en strammere kredittilgang. I avsnitt 14.3 går vi nærmere inn på utviklingen i boligmarkedet, samt hvordan denne utviklingen påvirker inntektsfordelingen.

14.2 Kredittmarkedet og fordeling

14.2.1 Innledning

Kredittmarkedet gir individene mulighet til å koble forbruk og inntekter fra hverandre. Rasjonering av kreditten, enten det skjer gjennom myndighetenes reguleringer eller ved at kredittinstitusjonene strammer inn på utlånene, begrenser mulighetene for å fordele inntekt over tid og innebærer således et velferdstap. Dereguleringen av penge- og kredittpolitikken på begynnelsen og midten av 1980-tallet, har utvilsomt bidratt til store velferdsgevinster. I vedlegg 7 gis det en nærmere beskrivelse av utviklingen av kredittmarkedet fra etter krigen fram til begynnelsen av 2000-tallet.

14.2.2 Deregulering av kredittmarkedet på 1980-tallet

En viktig målsetting for norsk penge- og kredittpolitikk frem mot midten av 1980-tallet var å bidra til et høyt og stabilt investeringsnivå. Politikken skulle i noen grad også tilgodese bestemte investeringsformål. Renten ble holdt stabil på et så lavt nivå at etterspørselen etter kreditt gjennomgående lå høyere enn tilbudet. For å begrense og styre samlet kredittgivning ble det bygget opp et omfattende system av statsbanker, direkte reguleringer og avtaler med finansinstitusjonenes organisasjoner. Med fast valutakurs var det også nødvendig med regulering av kapitalbevegelsene (valutastrømmene) mellom Norge og utlandet for å holde kredittilførselen innenfor fastlagte rammer. Den lave renten, i kombinasjon med høy inflasjon, innebar at realrenten før skatt i de fleste år fra 1970 til midten av 1980-tallet var negativ, jf. figur 14.2 i avsnitt 14.2.3.

Fra årsskiftet 1983/84 ble det imidlertid satt i verk en dereguleringsprosess med gradvis mindre vekt på direkte reguleringer i kredittpolitikken. Ved inngangen av 1984 ble de direkte reguleringene av bankedes utlån opphevet. Senere på året ble også reguleringen av finansieringsselskapenes leasingutlån avviklet. Fra høsten 1985 ble de såkalte renteerklæringene avviklet, noe som innebar at finansinstitusjonenes utlånsrenter ikke lenger var direkte regulert. I stedet skulle Finansdepartementet og Norges Bank overvåke renteutviklingen. Renten i penge- og obligasjonsmarkedet skulle være signalrenter for utlånsrenter. I boks 14.1 er det gitt en summarisk oversikt over noen viktige milepæler i avviklingen kreditt- og valutapolitiske reguleringer i perioden 1970 fram til 1990. Denne oversikten er hentet fra Hove, S. I. og Moum, K (1997). 2

Boks 14.1 Noen milepæler i avviklingen av valuta- og kredittpolitiske reguleringer

Regulering av innenlandske renter:

Normeringen av renten på lån fra livsforsikringsselskaper og private banker: Opphevet i desember, men gjeninnført i september 1978 som ledd i den generelle pris- og inntektsstoppen. Reguleringen ble videreført i modifisert form innenfor et system med renteerklæringer fra finansministere fra september 1980.

Regulering av rente og andre lånevilkår i obligasjonsmarkedet: Lempet i desember, men reversert i september 1978 som ledd i den generelle pris- og inntektsstoppen. Reguleringen av renten på næringslivets låneopptak i obligasjonsmarkedet ble avviklet i oktober 1980.

Renten på statsobligasjoner: Tilpasning i retning av markedsvilkår gjennom 1981/82. Normering av finansinstitusjonenes utlånsrenter gjennom renteerklæringene: Avviklet i september 1985.

Regulering av innenlandsk kreditt:

Kvoteregulering av næringslivets låneopptak i obligasjonsmarkedet: Liberalisert oktober 1980.

Bankenes plasseringsplikt i obligasjoner: Satt til null fra januar 1984, opphevet fra januar 1985.

Livsforsikringsselskapenes plasseringsplikt i obligasjoner: Satt lik null i januar 1985, opphevet i juli 1985.

Direkte regulering av bankenes utlån gjennom tilleggsreservekrav: Avviklet fra januar 1984, midlertidig gjeninnført for perioden januar 1986 – september 1987.

Bankenes og finansieringsselskapenes forbud mot finansiering i obligasjonsmarkedet: Lempet i juli 1997.

Kvoteregulering av obligasjonslån til bolig, primærnæringer og kraftverk: Opphevet i juli 1988.

Regulering av finansinstitusjonens garantigivning: Avviklet fra juli 1988.

Direkte regulering av skadeforsikringsselskapenes utlån: Avviklet fra juli 1988.

Særskilt regulering av kommunenes låneopptak i obligasjonsmarkedet: Opphevet fra mars 1989.

Valutareguleringer:

Reguleringene av transaksjoner knyttet til driftsbalansen: I hovedsak avviklet gjennom perioden fram til 1962.

Reguleringene av bankenes brutto valutaposisjon: Erstattet med krav til balanse mellom spot- og terminposisjonene i november 1978.

Beløpsgrensene for utledingers kjøp av børsnoterte norske aksjer: Oppjustert i oktober 1979, opphevet februar 1982.

Restriksjonene på norske aktørers kjøp av børsnoterte aksjer i utenlandske selskaper og av feriehus i utlandet: Opphevet i juni 1984.

Beløpsgrensene for utlendingers kjøp av ikke-noterte norske aksjer: Fjernet i juni 1984.

Restriksjonene på utlendingers kjøp av kroneobligasjoner: Opphevet fra mai 1989.

Restriksjonene på næringslivets valutalån: Gradvis nedbygget fra 1986, avviklet i desember 1989.

Restriksjonene på opptak av personlige lån i utlandet og de fleste andre gjenværende valutareguleringer: Avviklet i juli 1990.

Liberaliseringen av kredittmarkedet på 1980-tallet må også ses i sammenheng med at det var i ferd med å vokse fram et ikke ubetydelig marked for såkalte gråmarkedslån. Gråmarkedet for lån var lovlig, og henspeilte først og fremst på det lånemarkedet som eksistert utenfor det regulerte kredittmarkedet. Bankene spilte også en viktig rolle i gråmarkedet, siden de stilte garantier for en stor del av lånene i dette markedet. Før dereguleringen formidlet en rekke banker lån i gjennom dette markedet. Et lån som var gitt av arbeidsgiver til arbeidstaker, eller fra et foretak til et annet, var et typisk lån i gråmarkedet. Ulike forsikringsselskaper og finansieringsselskaper formidlet også slike lån.

14.2.3 Utvikling i husholdningenes gjelds- og rentebelastning fra 1986 til 2008

Gjeldsbelastingen gir dels et uttrykk for i hvor stor grad ulike grupper bruker kredittmarkedet til å forskyve inntekt over tid, men er også et resultat av skiftende forhold i kredittmarkedet og i boligmarkedet. Gjeldsbelastningen kan også indikere hvilke grupper som er særlig sårbare overfor renteendringer. Rentebelastningen er i tillegg til størrelsen på gjelden i hovedsak bestemt av rentenivået. Siden størstedelen av husholdningenes gjeld er boliggjeld med flytende rente, vil endringer i rentenivået være av stor betydning for hvor mye husholdningene har igjen av inntekt etter at renteutgiftene er betalt.

Utvikling i andelen husholdninger med gjeld

Det finnes ingen samlet oversikt over husholdningenes gjeld fordelt etter inntektsklasser mv. før etableringen av inntekts- og formuesundersøkelsen for husholdninger i 1986. I NOU 1989:1 Penger og kreditt i en omstillingstid gis det imidlertid en oversikt over utviklingen i husholdningenes samlede gjeld i perioden 1978 til 1986. Ifølge denne oversikten økte de samlede utlån til husholdninger (lønnstakere og selvstendige næringsdrivende) med om lag 75 pst. i faste priser fra 1978 til 1986. Den kraftige kredittveksten må ses i sammenheng med en sterk vekst i boligbyggingen og at en del av kredittreguleringene på begynnelsen på 1980-tallet ble avviklet.

Fra 1986 finnes det relativt detaljerte tall for husholdningenes gjeld fordelt etter inntektsklasser mv. fra inntekts- og formuesundersøkelsen for husholdninger. Tallmaterialet fra selvangivelsesstatistikken, som inntekts- og formuesundersøkelsen har som en viktig kilde, har imidlertid sine svakheter. Det gjelder i første rekke tallene for formue, hvor de ligningsbaserte verdier gjennomgående vil være vesentlig lavere enn markedsverdiene. Det gjelder ikke minst for boliger, som for de fleste husholdninger vil utgjøre den største delen av den reelle formue.

Som vist i figur 14.1 har husholdningenes gjeld økt betydelig de siste 20 årene. Gjeldsbelastningen er klart høyere enn på slutten av 1980-tallet, som var den forrige perioden med sterk gjeldsvekst. Gjeldsveksten har imidlertid ikke vært jevnt fordelt. Tabell 14.1 viser at det har vært en betydelig vekst i andelen husholdinger med lavere og midlere inntekt som har tatt opp gjeld siden 1986. Tabellen illustrerer at mens det tidligere i stor grad var gruppene med de høyeste inntektene som hadde tilgang på kreditt, har nå langt flere i også de laveste inntektsgruppene kunnet utnytte dette markedet. Siden 1986 har andelen husholdninger som har gjeld i 1. og 2. desil økt med hhv. 116 pst. og 50 pst. Andelen husholdninger med gjeld i alt har økt med 11 pst. fra 1986 til 2006. Det er fortsatt stor forskjell i gjeldsandelene mellom ulike grupper. Dette reflekterer bl.a. forskjeller mellom inntektsdesilene mht. hvor stor andel av gruppene som eier egen bolig.

Tabell 14.1 Utviklingen i andelen husholdninger med gjeld i perioden 1986 til 2006. Studenter er utelatt. Pst.

| Desil | 1986 | 1990 | 1996 | 2000 | 2004 | 2006 | Endring i andel med gjeld fra 1986 til 2006. Pst. |

|---|---|---|---|---|---|---|---|

| 1 | 26 | 28 | 45 | 43 | 55 | 56 | 116 |

| 2 | 41 | 38 | 51 | 54 | 60 | 61 | 50 |

| 3 | 64 | 52 | 59 | 66 | 71 | 72 | 13 |

| 4 | 76 | 67 | 75 | 75 | 79 | 81 | 6 |

| 5 | 79 | 78 | 84 | 80 | 85 | 86 | 9 |

| 6 | 82 | 83 | 85 | 85 | 88 | 89 | 9 |

| 7 | 87 | 87 | 88 | 90 | 90 | 91 | 4 |

| 8 | 9 | 90 | 90 | 90 | 92 | 93 | 1 |

| 9 | 94 | 92 | 91 | 91 | 93 | 94 | 0 |

| 10 | 96 | 94 | 91 | 91 | 93 | 94 | -2 |

| Alle | 74 | 71 | 76 | 76 | 81 | 82 | 11 |

Kilde: SSB og Finansdepartementet.

Når det gjelder de husholdninger som ikke har gjeld, skiller de seg fra gjeldshusholdningene ved at husholdningsinntekten er klart lavere. Dette har trolig sammenheng med at andelen enslige og eldre er større i denne gruppen. Gjennomsnittsinntekten for alle husholdninger uten gjeld var i 2006 om lag halvparten for husholdninger med gjeld.

Utvikling i gjeld som andel av inntekt

Tabell 14.1 viser andelen husholdninger i ulike inntektsgrupper med gjeld, men det er også interessant hvor mye gjeld ulike husholdninger har. Ved å relatere gjelden til inntekt får vi et mål som gjør det mulig å sammenlikne ulike inntektsgrupper. Tabell 14.2 viser utviklingen husholdningenes gjeld i forhold til samlet bruttoinntekt (inkl. skattefrie overføringer) i perioden 1986 til 2006 fordelt etter inntektsdesiler. Siden 1986 har gjeld som andel av husholdningsinntekten økt i samtlige inntektsdesiler, men økningen har klart vært størst for husholdninger med lav eller midlere inntekt. For alle husholdninger under ett økte samlet gjennomsnittlig inntekt reelt med om lag 40 pst. fra 1986 til 2006, mens samlet gjeld økte med om lag 100 pst. reelt. Dette har medført at gjennomsnittlig gjeld i 2006 var om lag 40 pst. høyere enn samlet gjennomsnittlig inntekt, mens den var om lag 5 pst. høyere enn gjennomsnittlig husholdningsinntekt per forbruksenhet i 1986.

Tabell 14.2 Utviklingen i gjeld som andel av samlet husholdningsinntekten (før skatt) i perioden 1986 til 2006. Studenter er utelatt. Pst.

| Desil | 1986 | 1990 | 1996 | 2000 | 2004 | 2006 | Endring i gjeld som andel av inntekt fra 1986 til 2006. Pst. |

|---|---|---|---|---|---|---|---|

| 1 | 86 | 114 | 127 | 103 | 179 | 202 | 135 |

| 2 | 70 | 57 | 78 | 80 | 101 | 115 | 63 |

| 3 | 82 | 76 | 88 | 83 | 114 | 128 | 56 |

| 4 | 95 | 90 | 100 | 106 | 126 | 142 | 50 |

| 5 | 89 | 94 | 104 | 110 | 132 | 150 | 68 |

| 6 | 84 | 97 | 105 | 106 | 135 | 154 | 82 |

| 7 | 89 | 103 | 104 | 108 | 135 | 152 | 72 |

| 8 | 98 | 109 | 104 | 110 | 133 | 151 | 54 |

| 9 | 105 | 113 | 100 | 108 | 131 | 149 | 42 |

| 10 | 155 | 155 | 99 | 94 | 105 | 141 | -9 |

| Alle | 105 | 111 | 101 | 102 | 124 | 146 | 40 |

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Det er flere forhold som har påvirket utviklingen i de ulike inntektsgruppenes gjeldsbelastning over denne perioden. For den laveste inntektsgruppen bidro avviklingen av kredittreguleringene til en kraftig vekst i gjelden på slutten av 1980-tallet, mens gjelden for de øverste inntektsgruppene var mer stabil. Det kraftige konjunkturomslaget og bankkrisen som fulgte etter høykonjunkturen på midten av 1980-tallet, bidro til at finansinstitusjonenes kredittvillighet ble kraftig redusert. Husholdningene måtte i løpet av en relativ kort tid omstille seg til et betydelig høyere realrentenivå og kom dermed under press for å redusere sin gjeldsbelastning. For de laveste inntektsgruppene tok imidlertid kredittetterspørselen seg raskt opp igjen. En viktigst årsak til den dramatiske reduksjonen i gjeldsbelastningen for de høyeste inntektsgruppene er trolig at realrenten etter skatt økte dramatisk for denne gruppen etter omleggingene i skattesystemet på begynnelsen av 1990-tallet, jf. avsnitt 12.4.2. Fra 1996 til 2006 har gjeldsbrøken igjen økt betydelig.

Av tabell 14.2 fremgår det at gjeldsbrøken økte særlig kraftig i årene 2004 til 2006. Det er naturlig å se dette i sammenheng med det særlig lave realrentenivået som en hadde i disse årene, samtidig med at økonomien var preget av sterk økonomisk vekst og økende sysselsetting. Husholdningenes inntektsutvikling var god, det private konsumet økte mye og boligprisene økte sterkt, jf. avsnitt 14.3. Utviklingen i årene 2004-2006 hadde i så måte klare likhetstrekk med årene 1984-86 da man opplevde det såkalte «løssleppet» etter en periode med høy arbeidsløshet.

For bedre å kunne vurdere sårbarheten overfor renteendringer i de ulike inntektsgruppene, kan vi se på hvordan gjeld som andel av samlet inntekt varierer innenfor og mellom inntektsgruppene. Dette er gjort i tabell 14.3. Mens det var 6 pst. av husholdningene med gjeld som hadde en gjeldsgrad over 400 pst. i 1. desil i 1986, hadde denne andelen økt til nesten 15 pst. i 2006. Selv om det i denne inntektsgruppen også befinner seg en del husholdninger som tilfeldig kan ha lave inntekter (for eksempel pga. tap i næring eller at de har studert deler av året), har også andelen med høy gjeldsgrad for husholdningene samlet sett økt betydelig fra 2 til 7 pst.

Tabell 14.3 Gjeld som andel av samlet husholdningsinntekten (før skatt) fordelt etter intervaller for gjeldsbrøk og desiler. 1986-2006. Studenter er utelatt. Pst.

| Desiler | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Andel med gjeld som er | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | Alle |

| 1986 | |||||||||||

| mindre enn 50 pst. av inntekt | 82 | 76 | 61 | 51 | 52 | 46 | 43 | 38 | 34 | 26 | 51 |

| mellom 50-100 pst. av inntekt | 4 | 9 | 14 | 16 | 18 | 23 | 20 | 20 | 22 | 19 | 17 |

| mellom 100-150 pst. av inntekt | 3 | 4 | 12 | 11 | 12 | 12 | 16 | 17 | 18 | 17 | 12 |

| mellom 150-200 pst. av inntekt | 3 | 5 | 5 | 10 | 7 | 8 | 11 | 10 | 11 | 16 | 8 |

| mellom 200-250 pst. av inntekt | 0 | 2 | 4 | 4 | 4 | 5 | 4 | 6 | 6 | 8 | 4 |

| mellom 250-300 pst. av inntekt | 1 | 1 | 2 | 2 | 2 | 2 | 3 | 4 | 4 | 4 | 3 |

| mellom 300-400 pst. av inntekt | 2 | 1 | 1 | 3 | 2 | 2 | 2 | 3 | 3 | 6 | 3 |

| Over 400 pst. av inntekt | 6 | 2 | 2 | 2 | 2 | 1 | 1 | 1 | 2 | 5 | 2 |

| 1996 | |||||||||||

| mindre enn 50 pst. av inntekt | 67 | 71 | 64 | 50 | 42 | 39 | 36 | 35 | 33 | 35 | 47 |

| mellom 50-100 pst. av inntekt | 7 | 8 | 11 | 14 | 18 | 18 | 22 | 20 | 24 | 24 | 17 |

| mellom 100-150 pst. av inntekt | 4 | 6 | 7 | 12 | 15 | 17 | 17 | 18 | 18 | 19 | 13 |

| mellom 150-200 pst. av inntekt | 3 | 5 | 6 | 9 | 10 | 12 | 10 | 14 | 12 | 11 | 9 |

| mellom 200-250 pst. av inntekt | 2 | 2 | 3 | 6 | 5 | 7 | 7 | 7 | 6 | 6 | 5 |

| mellom 250-300 pst. av inntekt | 2 | 2 | 2 | 3 | 5 | 3 | 4 | 3 | 4 | 3 | 3 |

| mellom 300-400 pst. av inntekt | 3 | 2 | 3 | 3 | 3 | 3 | 3 | 2 | 2 | 2 | 3 |

| Over 400 pst. av inntekt | 12 | 3 | 4 | 3 | 3 | 2 | 1 | 1 | 1 | 2 | 3 |

| 2006 | |||||||||||

| mindre enn 50 pst. av inntekt | 60 | 61 | 52 | 42 | 35 | 30 | 28 | 27 | 26 | 27 | 39 |

| mellom 50-100 pst. av inntekt | 7 | 10 | 12 | 13 | 14 | 15 | 15 | 16 | 16 | 17 | 14 |

| mellom 100-150 pst. av inntekt | 5 | 7 | 8 | 10 | 12 | 13 | 13 | 14 | 15 | 16 | 11 |

| mellom 150-200 pst. av inntekt | 3 | 5 | 7 | 9 | 11 | 12 | 12 | 13 | 13 | 13 | 10 |

| mellom 200-250 pst. av inntekt | 3 | 4 | 5 | 7 | 9 | 10 | 10 | 11 | 11 | 10 | 8 |

| mellom 250-300 pst. av inntekt | 2 | 3 | 4 | 6 | 7 | 7 | 8 | 8 | 7 | 6 | 6 |

| mellom 300-400 pst. av inntekt | 3 | 4 | 6 | 7 | 7 | 8 | 8 | 8 | 7 | 6 | 6 |

| Over 400 pst. av inntekt | 15 | 6 | 7 | 6 | 6 | 6 | 5 | 5 | 5 | 5 | 7 |

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Utvikling i forholdet mellom gjeld og inntekt for husholdninger i ulike livsfaser

Forholdet mellom gjeld og inntekt er imidlertid ikke det samme for alle kategorier av husholdninger. Det varierer ikke minst med hvilken livsfase husholdningene er inne i. Tabell 14.4 viser utviklingen i andelen husholdninger med gjeld etter alder fra 1986 til 2006. Oversikten viser at det først og fremst er flere eldre husholdninger som hadde gjeld i 2006 enn i 1986. Dette må trolig ses i sammenheng med at bankene fra begynnelsen av 2000-tallet innførte en ny låneordning såkalte rammelån. Fra 1986 til 2006 ble andelen husholdninger med gjeld hvor hovedinntektstakeres alder er over 71 år nær doblet.

Tabell 14.4 Andelen husholdninger med gjeld fordelt etter alder (hovedinntektstakers alder). Studenter er utelatt. 1986 til 2006. Pst.

| Alder | 1986 | 1990 | 1996 | 2000 | 2004 | 2006 | Endring i andel med gjeld fra 1986 til 2006. pst. |

|---|---|---|---|---|---|---|---|

| -25 år | 80 | 75 | 81 | 79 | 83 | 82 | 3 |

| 26-30 | 93 | 86 | 90 | 92 | 93 | 92 | -1 |

| 31-35 | 93 | 91 | 91 | 94 | 95 | 94 | 2 |

| 36-40 | 95 | 92 | 93 | 94 | 95 | 94 | -1 |

| 41-45 | 92 | 90 | 93 | 94 | 94 | 94 | 3 |

| 46-50 | 92 | 90 | 91 | 91 | 93 | 93 | 1 |

| 51-55 | 86 | 85 | 88 | 88 | 91 | 92 | 7 |

| 56-60 | 82 | 81 | 81 | 82 | 87 | 88 | 7 |

| 61-65 | 70 | 64 | 68 | 68 | 77 | 81 | 17 |

| 66-70 | 52 | 49 | 53 | 52 | 64 | 69 | 34 |

| 71 år – | 23 | 25 | 32 | 33 | 39 | 43 | 87 |

| Alle | 74 | 71 | 76 | 77 | 81 | 82 | 11 |

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Utvikling i forholdet mellom gjeld og inntekt for husholdninger i ulike livsfaser

Som forventet er det de yngre aldersgrupper som har høyest gjeldsbrøk, jf. tabell 14.5. Høyest er gjeldsbrøken for aldersgruppene 26–30 år og 31–35 år, det vil si for de gruppene som typisk befinner seg i etableringsfasen. For denne gruppen utgjorde gjelden i gjennomsnitt henholdsvis 2,2 og 2,1 ganger inntekten i 2006. Sammenlignet med den generelle inntektsveksten, har også veksten i gjeldsbrøken vært størst for unge husholdninger siden 1986.

Tabell 14.5 Utviklingen i gjeld som andel av samlet husholdningsinntekten (før skatt) for husholdninger i ulike livsfaser, samt utviklingen i realinntekt. Studenter er utelatt. 1986 og 2006

| Alder | Samlet inntekt. 2006-kroner | Gjeldsbrøk Pst. | Samlet inntekt. 2006-kroner | Gjeldsbrøk Pst. | Endring i gjeldsbrøk fra 1986 til 2006. Pst. | Endring i realinntekt fra 1986 til 2006. Pst. |

|---|---|---|---|---|---|---|

| 1986 | 2006 | |||||

| -25 år | 321 323 | 102 | 327 000 | 174 | 71 | 2 |

| 26-30 | 392 333 | 151 | 467 000 | 219 | 45 | 19 |

| 31-35 | 433 164 | 157 | 582 000 | 213 | 35 | 34 |

| 36-40 | 489 973 | 153 | 641 000 | 191 | 25 | 31 |

| 41-45 | 543 231 | 136 | 681 000 | 170 | 25 | 25 |

| 46-50 | 562 759 | 108 | 707 000 | 153 | 42 | 26 |

| 51-55 | 495 299 | 100 | 694 000 | 142 | 42 | 40 |

| 56-60 | 504 175 | 70 | 646 000 | 127 | 82 | 28 |

| 61-65 | 417 187 | 64 | 565 000 | 116 | 82 | 35 |

| 66-70 | 301 795 | 54 | 450 000 | 110 | 103 | 49 |

| 71 år – | 227 234 | 58 | 325 000 | 99 | 71 | 43 |

| Alle | 440 265 | 119 | 577 000 | 163 | 36 | 31 |

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Når gjeldsbrøken er høy for unge husholdninger, skyldes det ikke bare at de er i en livsfase der lånebehovet er stort, men også at de ennå har en tid igjen før de når inntektstoppen i sitt liv. Husholdningenes typiske inntektsforløp over tid er således annerledes enn den er for deres relative gjeldssituasjon.

Utviklingen i rentebelastningen i de siste tiårene

Så langt har vi sett på utviklingen i gjeldsgraden og hvordan denne har vært påvirket av kredittreguleringer, skattesystem og finansinstitusjonenes kredittvurderinger (i tillegg til husholdningenes egne vurderinger av å ta opp gjeld). I tillegg har selvsagt rentenivået stor betydning, både for villigheten til å ta opp lån, men også for husholdningenes disponible inntekter utenom betjening av gjelden. Rentebelastningen er et uttrykk for hvor stor andel rentene utgjør av de ulike husholdningsgruppenes samlede inntekter. Ulike renteregimer, endringer i skatteregler og endringer i internasjonale forhold som påvirker lånerentene er derfor alle viktige drivere for inntektsfordelingen.

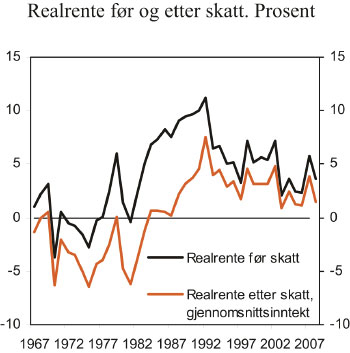

Det har vært store endringer i rentenivået i de siste tiårene, både før og etter skatt. Figur 14.2 viser utviklingen i realrenten før og etter skatt i perioden 1967 til 2008. Realrenten etter skatt er beregnet med utgangspunkt i en gjennomsnittlig inntekt for en enslig person (skatteklasse 1). I perioden 1970 til 1985 varierte den høyeste marginalskatten på en gjennomsnittlig inntekt mellom 42,9 pst. og 55,4 pst. For de med høy inntekt varierte den høyeste marginalskatten mellom 78,1 pst. og 65,4 pst. Figuren viser at den lave renten, i kombinasjon med høy inflasjon, medførte at realrenten før skatt i de fleste år i denne perioden var negativ. Tar en også hensyn til at renteutgifter var fradragsberettiget mot marginalskatten var realrenten negativ i nær alle år i perioden 1970 til 1981. Realrenten etter skatt var på det laveste -6 pst. på begynnelsen av 1980-tallet for skatteytere med et gjennomsnittlig inntektsnivå. Deretter ble den svakt positiv på midten av 1980-tallet, hvoretter den økte til 7 pst. i 1992 da skattefradraget ble satt til 28 pst. for alle inntektstakere. Etter 1992 har realrenten etter skatt variert mellom 1 og 4 pst., og var på sitt laveste i 2004 da Norges Bank satte ned styringsrenten til 1,75 pst. Den lave styringsrenten i 2004 medførte også at rentebelastningen for husholdningene kom ned på sitt laveste nivå siden 1986.

Figur 14.2 Utvikling i realrenten før og etter skatt i perioden 1967 til 2008. Pst.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Tabell 14.6 viser utviklingen i husholdningenes renteutgifter som andel av samlet husholdningsinntekt i perioden 1986 til 2006. Rentebelastningen for husholdningene svinger i stor grad i takt med svingningene i markedsrenten, noe som skyldes at de aller fleste låntakerne velger flytende rente. 3 I 1990 utgjorde renteutgiftene i gjennomsnitt 14 pst. av inntekten i husholdningene. I 2006 utgjorde andelen 6 pst. av inntekten. Tabellen viser at rentebelastningen har blitt redusert for alle inntektsgrupper i perioden.

Tabell 14.6 Utviklingen i husholdningenes renteutgifter som andel av samlet husholdningsinntekten (før skatt). Studenter er utelatt. 1986 og 2006

| Desil | 1986 | 1990 | 1996 | 2000 | 2004 | 2006 |

|---|---|---|---|---|---|---|

| 1 | 8 | 12 | 4 | 5 | 6 | 6 |

| 2 | 6 | 6 | 3 | 4 | 4 | 4 |

| 3 | 9 | 10 | 5 | 5 | 5 | 5 |

| 4 | 11 | 10 | 6 | 7 | 5 | 6 |

| 5 | 10 | 11 | 7 | 7 | 6 | 6 |

| 6 | 10 | 12 | 7 | 8 | 6 | 6 |

| 7 | 11 | 12 | 7 | 7 | 6 | 6 |

| 8 | 12 | 13 | 7 | 7 | 6 | 6 |

| 9 | 12 | 14 | 7 | 8 | 5 | 6 |

| 10 | 18 | 19 | 6 | 6 | 4 | 5 |

| Alle | 12 | 14 | 6 | 7 | 5 | 6 |

Kilde: Statistisk sentralbyrå.

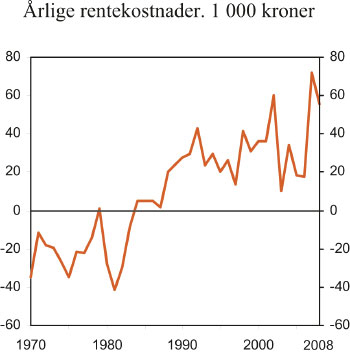

Renteøkningene i 2007 og fram til sommeren 2008 bidro til at rentebelastningen for husholdningene økte fra 6 pst. i 2006 til anslagsvis 13 pst. i 2008. 4 De store endringene i rentebelastning fra en periode til den neste viser hvor viktig renten er for husholdningenes inntekter. Den sterke økningen i gjeldsbelastningen de siste årene har gjort at husholdningenes inntekter i større grad påvirkes av endringer i rentenivået. Dette kan isolert sett bety at pengepolitikken får sterkere effekt på økonomien, men også at endringer i det internasjonale rentenivået spiller en sterkere rolle for husholdningenes økonomi.

Husholdningenes kredittvekst har i flere år vært høyere enn inntektsveksten og ført til en kraftig oppgang i gjeldsbelastningen. Rentebelastningen har vært lav de siste årene, men høyere renter kombinert med fortsatt oppgang i gjelden førte til en vesentlig oppgang i rentebelastningen i 2008. Rentenedsettelsene fra høsten 2008 har imidlertid snudd denne utviklingen. Husholdningenes finansielle sparing har falt betydelig de siste tre årene, og den likvide nettofinansformuen, der forsikringskrav er holdt utenfor, er negativ. Samtidig reduserer fallet i boligprisene husholdningenes formue. Det er stor spredning mellom husholdningene i fordeling av gjeld og formue, og særlig de yngste og nyetablerte husholdningene er gjeldsutsatte. Dette er spesielt problematisk når boligprisene synker. Enkelte kan oppleve å sitte igjen med et lån som er større enn verdien på boligen. Om lag hver tiende husholdning hadde i 2006 en gjeld på minst 2 millioner kroner, og 3 pst. eller vel 60 000 husholdninger, hadde mer enn 3 millioner kroner i gjeld. Det er en overvekt av par med barn og unge par uten barn blant de med mest gjeld, jf. Økonomiske analyser 1/2009, Statistisk sentralbyrå. Den sistnevnte gruppen har samtidig høyest belåningsgrad og lavest likvid formue.

Med to bobler i kreditt- og boligmarkedet på 20 år, reises ikke bare spørsmålet om hvordan kredittmarkedet fungerer som instrument for konsumutjevning over tid for husholdningene, men også om hvordan det gjennom periodevis ustabilitet kan komme til å skape gjentatte problemer for husholdningenes konsumtilpasning og for noen generasjoner av husholdninger mer enn andre. For de husholdninger som «tilfeldigvis» er i etableringsfasen når boblene/krisene oppstår, vil de økonomiske virkningene kunne bli svært negative både på kort og lengre sikt og ganske annerledes enn for de som har det største lånebehovet i stabile tider. Det er heller ikke tilfeldig hvem som blir særlig rammet av konjunktursvingninger. Særlig for grupper med svak arbeidsmarkedstilknytning (som utgjør en stor del av lavinntektsgruppen) bidrar konjunktursvingninger til å vanskeliggjøre en mer permanent tilknytning til arbeidslivet.

Finanskrisen vil føre til at en rekke land ser på tiltak for å regulere kreditten i større grad enn hva som har vært tilfelle de siste årene. Dette kan bidra til å redusere faren for framtidig bobler, men vil også kunne gi et velferdstap ved at det kan redusere muligheten til å flytte inntekt mellom perioder i livet. I Norge kan det se ut som om kredittvurderingen i en del tilfeller har vært for dårlig, og at en del grupper som ikke burde ha tatt opp lån har blitt tilbudt dette. En del husholdninger vil slite med dette i mange år framover. Det ubegrensede rentefradraget kombinert med manglende boligbeskatning bidrar til at boligmarkedet kan forsterke konjunkturutslagene og at pengepolitikken blir mindre effektiv.

14.3 Boligmarkedet og fordeling

14.3.1 Innledning

Siden store deler av husholdningenes gjeld er knyttet til bolig, er det en nær sammenheng mellom gjelds- og rentebelastning og boligmarkedet. Boligmarkedet påvirker i tillegg fordelingen mellom generasjoner gjennom at ulike generasjoner kan stå overfor ulike reguleringer og/eller markedsforhold som kan ha stor betydning for deres bokostnader gjennom store deler av livet. Noen av de viktigste fordelingsvirkningene av en renteendring er knyttet til boligmarkedet. Gjennom boligmarkedet vil renteendringer påvirke den personlige inntekts- og formuesfordelingen på flere måter.

Boligen har en sentral plass i husholdningenes økonomi. Hoveddelen av husholdningenes kapital består av bolig, og bolig utgjør den dominerende formueskomponenten for de fleste personer. Norges Bank anslo at boligformuen utgjorde anslagsvis 4 330 mrd. kroner i 4. kv. 2007. Sett ift. husholdningenes samlede bruttoformue tilsvarer dette anslagsvis 65 pst. Lån med pant i bolig utgjorde om lag 1 380 mrd. kroner. Boligutgifter utgjør også den største utgiftsposten for husholdninger. Ifølge SSBs forbruksundersøkelse for perioden 2005 – 2007 utgjorde de samlede utgiftene til bolig, brensel og lys i gjennomsnitt 107 000 kroner for alle husholdninger, eller om lag 29 pst. av de samlede forbruksutgiftene. Av dette anslås om lag 50 pst. å være rene boligutgifter, 5 dvs. utgifter utenom drift og vedlikehold av boligen. Sammenlignet med forbruksundersøkelsen i 1997-1999 har de rene boligutgiftene økt med drøyt 60 pst., eller fra om lag 33 000 kroner til om lag 54 000 kroner i gjennomsnitt for alle husholdninger.

Boligpolitikken i Norge har historisk sett hatt en sentral plass i fordelingspolitikken. Det har vært et uttalt mål at alle skal ha mulighet til å etablere seg i boligmarkedet. Det å sikre folk en god bolig er slått fast som politisk mål, blant annet i St.meld. nr. 76 for 1971 – 72, der det heter at:

«Hovedmålet må være å sørge for at enhver familie og enhver enslig skal kunne disponere en høvelig bolig innenfor en utgiftsramme som står i rimelig forhold til inntektene».

I Soria Moria-erklæringen er følgende mål for boligpolitikken framsatt:

«Regjeringen vil arbeide for at flest mulig av de som ønsker det skal være i stand til å kjøpe sin egen bolig, enten alene eller sammen med andre.»

Skiftende regjeringer har dermed gitt uttrykk for boligens særlige betydning for familiens og den enkeltes velferd og trivsel. Dermed har en også poengtert at boligen har betydning utover det som er en naturlig del av det private forbruket. Ved å definere bolig som et velferdsgode og se det som et spørsmål om sosial rettferdighet å sikre god bolig til alle, bringer en også fordelingspolitiske dimensjoner inn i boligpolitikken.

Det er tatt flere viktige grep i boligpolitikken i de senere år. Det har skjedd en kraftig utvidelse av bostøtteordningen, som er et målrettet virkemiddel. Regjeringen har foreslått å forby nye lavinnskuddsborettslag, som har gjort mange til gjeldsslaver, og det er økt satsing på bygging av utleieboliger. Husbankens rammer er også øket for å stimulere til nybygging og vedlikehold i den nye lavkonjunkturen som har utviklet seg.

Store svingninger i boligprisene gjør at noen husholdninger kan komme svært godt ut av boliginvesteringer, mens andre kan oppleve negativ avkastning på investeringen. Mange som kjøpte bolig på slutten av 1980-tallet opplevde dette. Stigende boligpriser betyr isolert sett at inngangsbilletten til å eie blir dyrere. Det første boligkjøpet er en investering som oftest må lånefinansieres og tidspunkt for kjøp vil påvirke rentebelastningen over mange år. Utviklingen i boligmarkedet er derfor en viktig driver for forskjeller i inntektsfordelingen.

Myndighetene påvirker også boligprisene, dels gjennom direkte reguleringer, men også gjennom rentenivået og skattesystemet.

14.3.2 Prisutviklingen på boliger fra 1970 til 2008

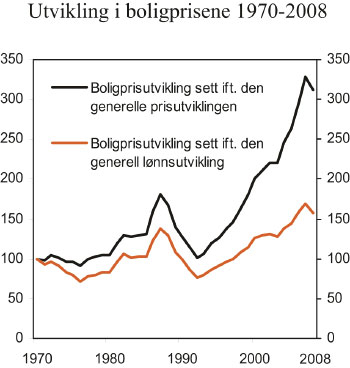

Figur 14.3 viser utviklingen i boligprisene i perioden 1970 til 2008 ift. den generelle prisutviklingen i samfunnet og ift. utviklingen i gjennomsnittlig lønn i perioden.

Figur 14.3 Utviklingen i boligprisene i perioden 1970 til 2008. 1970 = 100.

Kilde: Norges bank, Statistisk sentralbyrå og Finansdepartementet.

På lengre sikt vil boligprisene i hovedsak være bestemt av byggekostnadene og tomteprisene. Byggekostnadene avhenger blant annet av produktiviteten i byggebransjen og av hvordan utgiftene til infrastruktur blir fordelt mellom utbygger og offentlige myndigheter. Som det framgår av figur 14.3 kan vi imidlertid ha lange perioder der boligprisveksten vokser langt sterkere enn hva slike «fundamentale forhold» skulle tilsi.

På kort sikt er følgende faktorer ofte sett på som viktige for å forklare boligprisutviklingen:

Økt disponibel inntekt for husholdningene, eller økte inntektsforventninger, vil øke betalingsviljen og dermed boligprisene.

Økt reelt rentenivå vil redusere boligprisene.

Høyere forventet framtidig reell boligpris vil øke boligprisene nå.

Økte priser på drift og vedlikehold av boligen vil senke boligprisene.

Økt skattefordel ved å eie egen bolig vil øke boligprisene.

I NOU 2002:2 Boligmarkedene og boligpolitikken gis det en grundig beskrivelse og analyse av ovennevnte faktorer for prisdannelsen i boligmarkedet.

Boligprisutviklingen fra etter krigen til slutten av 1970-tallet

I perioden etter krigen fram til slutten av 1970-årene økte boligprisene relativt jevnt, og det var små svingninger i prisene. Den relativt stabile prisutviklingen på boliger i denne perioden må imidlertid ses i sammenheng med prisregulering av fast eiendom og at kreditten var rasjonert for svært mange husholdninger.

Prisreguleringen av fast eiendom etter krigen hadde langt på vei også en fordelingspolitisk begrunnelse. Det var et mål at hele befolkningen skulle være i stand til å anskaffe seg en bolig som stod i rimelig forhold til inntekten. Prisreguleringen skulle forhindre at etterkrigstidens boligmangel førte til sterk prisstigning i pressområdene. Samtidig ville en unngå at subsidieringen av bolig gjennom lavrentepolitikken og subsidieringen gjennom kommunale tomter, skulle innebære en kontantoverføring til de som var innenfor boligmarkedet fra de som var utenfor. Videre var det et mål å begrense prisveksten for å sikre en stabil utvikling i befolkningens boligutgifter. Prisreguleringen på bebygd fast eiendom ble avskaffet i 1969. For aksje-, obligasjons- og borettslagsleiligheter ble imidlertid prisreguleringen videreført og først helt avviklet på 1980-tallet.

Boligprisutviklingen fra 1970-tallet til 1986

Den lave renten, i kombinasjon med avviklingen av prisreguleringen, forklarer mye av den sterke utviklingen i boligprisene i perioden 1970 til midten av 1980-tallet.

Som redegjort for i avsnitt 14.2.2 holdt myndighetene helt fram til 1977 renten vesentlig lavere enn det nivået som ville holdt kredittmarkedet i balanse. Tar en også hensyn til at renteutgifter var fradragsberettiget mot marginalskatten, var realrenten negativ i nær alle år i denne perioden, jf. figur 14.2 i avsnitt 14.2.3. Den negative realrenten i denne perioden gjorde det svært lukrativt å være i boligmarkedet, ettersom det som ble betalt i renter ble mer enn motsvart av at lånebeløpets verdi ble kraftig redusert som følge av høy inflasjon.

Boligprisutviklingen fra 1986 til 1992

En rekke makroøkonomiske forhold bidro til et kraftig omslag i økonomien etter høykonjunkturen fram til 1986, bl.a. var eksportbalansen svekket som følge av økt lånefinansiert import. Kraftig fall i oljeprisen i årene 1985-1986 bidro til at myndighetene strammet inn i den økonomiske politikken. Dette, kombinert med at realrenten var kommet opp på et historisk høyt nivå (7 – 8 pst.), og at bankene igjen ble underlagt utlånsreguleringer, bidro til et kraftig fall i boligprisene. I denne perioden ble også skattereformen i 1992 gradvis innfaset, noe som innebar at verdien av rentefradraget ble redusert. Dette bidro også til fallet i boligprisene. Fra 1986 til 1992 falt boligprisene reelt med i gjennomsnitt om lag 40 pst., og ledigheten økte til 6 pst.

Det kraftige fallet i boligprisene denne perioden innbar bl.a. at mange som nylig hadde etablert seg i boligmarkedet mistet hele egenkapitalen de hadde i boligen, noe som særlig kunne være problematisk om man var tvunget til å selge boligen som følge av at en eller flere i husholdningen mistet jobben eller at samlivsbrudd gjorde det nødvendig å selge boligen.

Boligprisutviklingen fra 1992 og fram til 2008

Nedgangskonjunkturen varte i 6 år eller fram til 1992-93. Med unntak av årene 2002 og 2003 har det etter 1993 vært en sammenhengende oppgangskonjunktur, både i økonomien og i boligmarkedet. Boligprisene har mer enn tredoblet seg siden 1992. Etter å ha falt gjennom siste del av 2002 og begynnelsen av 2003, økte boligprisene med over 20 pst. fra mai 2003 til november 2004. At boligprisene har økt så mye i denne perioden må imidlertid ses i sammenheng med den gode konjunkturutviklingen og lave renten. Den disponible inntekten til husholdningene har i snitt økt med 3,3 pst. fra 1992 til 2007, samtidig har ledigheten blitt mer enn halvert siden 1992. I Finansiell stabilitet nr. 2 2006 Norges Bank pekes det også på at mer fleksible låneprodukter, arbeidsinnvandring, flytting til sentrale strøk samt forventninger om lave renter på lang sikt også kan ha bidratt til økte boligpriser. Det pekes videre på at den sterke og nesten uavbrutte veksten i boligprisene siden begynnelsen av 1990-tallet kan ha skapt forventninger om at veksten ville fortsette.

Boligprisene nådde en topp i 2 – 3 kvartal i 2007, og etter dette har boligprisene falt. Ifølge SSB sank boligprisene i gjennomsnitt med 6,2 prosent fra 3. til 4. kvartal i 2008. Boligprisene var da 7,6 prosent lavere enn på samme tid i 2007. Ifølge SSB har prisnedgangen vært størst i storbyene. Fallet i boligprisene er ikke et særnorsk fenomen. Som følge av finansuroen har boligmarkedet i de fleste land hatt en negativ utvikling det siste året.

14.3.3 Sammenhengen mellom boligprisutviklingen og bokostnader

De store endringene i renter og boligpriser som omtalt i de foregående avsnittene påvirker husholdningene forskjellig avhengig av når de kom inn i boligmarkedet og hvor stor gjeld de har. For å illustrere hvordan bokostnadene 6 avhenger av tidspunktet for etablering, renter, inflasjon og skatteregler kan vi ta utgangspunkt i en bolig som i år 2000 som hadde en pris på én million kroner og beregne bokostnadene ved å eie en slik bolig. Beregningene av bokostnader bygger på forutsetningen om at boligen har hatt en gjennomsnittlig prisutvikling både før og etter 2000. Det er videre lagt til grunn at boligen er fullfinansiert med lån. Tabellen viser fire komponenter i bokostnadene. De årlige bokostnader oppsummeres henholdsvis inklusiv verdigevinst (Bokostnader m/gevinst) og eksklusiv verdigevinst (Bokostnader u/gevinst).

De fleste husholdningene bor i sine boliger mer enn ett år. Bokostnadene bør derfor ses i sammenheng over flere år. Gjennom å summere bokostnadene i tabell 14.7 over flere år kan man få et stilisert bilde av bokostnadene for en førstegangskjøper som etablerer seg i boligmarkedet på ulike tidspunkter. En husholdning som etablerte seg i boligmarkedet i 1992 hadde etter 10 år samlede bokostnader (m/gevinst) på 301 200 kroner målt på denne måten, mens en husholdning som etablerte seg i 1998 har hatt en negativ bokostnad (m/gevinst) på 10 000 kroner i tiårsperioden fram til 2008. Tabellen illustrerer også hvor viktig utviklingen i boligpriser og renter er for bokostnadene og hvor mye disse har variert de siste 17 årene. I perioden 1993 fram til 2002 steg bokostnadene relativt jevnt. I denne perioden var renten på et stabilt høyt nivå. Gjennom 2003 reduserte Norges Bank styringsrenten betydelig, og boligkostnadene falt kraftig de påfølgende 4 årene. Lavere rente trakk også boligprisene opp, og populært sagt kan man si at mange husholdninger som eide bolig i denne perioden i en rekke år fikk betalt for å bo når en inkluderer verdistigningen på boligen i regnestykket. Dersom en ser hele perioden 1992 – 2008 under ett, utgjorde de gjennomsnittlige årlige bokostnadene 15 000 2008-kroner. Til sammenligning utgjorde gjennomsnittlig husleiekostnad ifølge Statistisk sentralbyrås forbruksundersøkelse 54 000 kroner i året i perioden 2005-2007. Skattefordelen ved å eie egen bolig kan «forklare» store deler av denne forskjellen.

Tabell 14.7 Årlige bokostnader i perioden 1992–2008. 2008-priser. Beregnet hhv. med og uten verdistigning. Boligen kostet 1 million kroner i år 2000. Kroner

| År | Driftskostnad* | Rentekostnad** | Gevinst | Skattefordel*** | Bokostnader u/gevinst | Bokostnader m/gevinst |

|---|---|---|---|---|---|---|

| 1992 | 35 000 | 89 800 | -81 300 | 24 000 | 100 700 | 182 000 |

| 1993 | 35 100 | 57 100 | 5 400 | 14 900 | 77 200 | 71 700 |

| 1994 | 35 000 | 58 700 | 83 000 | 15 300 | 78 400 | -4 700 |

| 1995 | 35 000 | 56 200 | 51 000 | 14 600 | 76 600 | 25 600 |

| 1996 | 35 000 | 53 300 | 68 500 | 13 700 | 74 700 | 6 200 |

| 1997 | 35 000 | 52 700 | 91 900 | 13 300 | 74 400 | -17 500 |

| 1998 | 35 000 | 92 800 | 96 000 | 24 400 | 103 400 | 7 400 |

| 1999 | 35 000 | 79 100 | 104 700 | 20 300 | 93 700 | -11 000 |

| 2000 | 35 000 | 103 800 | 158 700 | 27 100 | 111 800 | -46 900 |

| 2001 | 35 000 | 104 200 | 79 300 | 27 100 | 112 100 | 32 800 |

| 2002 | 35 000 | 108 000 | 59 300 | 28 200 | 114 800 | 55 600 |

| 2003 | 35 000 | 58 600 | 20 700 | 14 400 | 79 200 | 58 500 |

| 2004 | 35 000 | 54 700 | 126 000 | 13 100 | 76 500 | -49 500 |

| 2005 | 35 000 | 58 300 | 111 200 | 16 400 | 76 900 | -34 300 |

| 2006 | 35 000 | 75 800 | 189 300 | 21 200 | 89 600 | -99 700 |

| 2007 | 35 000 | 118 600 | 196 200 | 33 200 | 120 400 | -75 800 |

| 2008 | 35 000 | 126 200 | -27 000 | 35 300 | 125 900 | 152 900 |

* Anslaget på driftskostnaden for 2002 er den samme som er benyttet i NOU 2002:2 Boligmarkedene og boligpolitikken.

** Kilde SSBs historiske statistikk, finansmarkeder og konkurser.

*** Skattefordelen er beregnet som verdien av rentefradraget fratrukket skatt på fordelen av egen bolig (skatt på fordelen av egen bolig ble avviklet fra og med 2005).

Kilde: Finansdepartementet.

14.3.4 Boligpriser og skattefavoriseringen av bolig

Som vist i tabell 14.7 utgjør skattefavoriseringen av bolig et vesentlig negativt bidrag til bokostnadene. For en bolig som i år 2000 hadde en pris på én million kroner, og som var fullfinansiert med lån, utgjorde skattesubsidieringen om lag en fjerdedel av bokostnadene. Fra 2003 er imidlertid skattesubsidenes andel av bokostnadene blitt noe redusert som følge av at renten har ligget på et lavere nivå. Sagt med andre ord er verdien av rentefradraget blitt mindre. Men bolig blir også skattemessig favorisert på andre områder, herunder ved skattefrihet ved utleie av en del av egen bolig, at gevinster ved salg av egen bolig er skattefri og ved lav formuesverdsettelse i formuesskatten.

Ifølge beregninger presentert i St.meld. nr. 1 (2008-2009) utgjorde skatteutgiften knyttet til manglende inntektsbeskatning av bolig og fritidseiendom 58 mrd. kroner i 2008. 7 Til sammenligning anslås de samlede inntektene fra skatt på inntekt og formue, ekskl. skatt på utvinning av petroleum, til anslagsvis 171 mrd. kroner i 2008. 8 En årlig skattesubsidiering av bolig i denne størrelsesorden, vil uten tvil bidra til et høyere prisnivå på boliger sammenliknet med et skattesystem der boliginntekt ble skattlagt fullt ut. I tillegg er det som nevnt grunn til å tro at manglende boligbeskatning også fungerer som en destabiliserende faktor i økonomien. Mange skatter fungerer som automatiske stabilisatorer i økonomien. På tilsvarende måte kan manglende boligbeskatning bidra til å øke konjunktursvingningene. I en høykonjunktur vil optimisme både blant låntakere og långivere føre til at kredittveksten øker. Denne effekten forsterkes av at de økte lånekostnadene ubegrenset kan trekkes fra skatten på alminnelig inntekt. I høykonjunkturen vil også et forsøk fra sentralbanken om å redusere samlet etterspørsel gjennom økte renter bli motvirket av at renteutgiftene er fradragsberettiget. Endelig vil effektene av en høykonjunktur på boligprisene også bli forsterket av at kostnadene ved økt låneopptak er subsidiert i skattesystemet.

Manglende boligbeskatning innebærer først og fremst en skattefordel for de som eier sin egen bolig sammenliknet med dem som står utenfor boligmarkedet. Men som vist i avsnitt 4.9 øker størrelsen på boligkapitalen med inntekten. I 9. og 10. desil utgjorde netto boliginntekt (brutto boliginntekte fratrukket gjeldsrenter) hhv. i gjennomsnitt om lag 35 000 kroner og 48 000 kroner pr. husholdningsmedlem for de som eide bolig i 2008. Til sammenligning utgjorde netto boliginntekt i 1. og 2. desil hhv. i gjennomsnitt om lag 17 000 og 19 000 kroner pr. husholdningsmedlem. Dette betyr at de største subsidiebeløpene som følge av manglende inntektsbeskatning av bolig går til de med de høyest inntektene.

Skattefavorisering gjennom manglende inntektsbeskatning

Det er svært vanskelig å si hvor mye skattefavoriseringen av bolig isolert sett har betydd for nivået og utviklingen i boligprisene. En ev. analyse av dette måtte både ta hensyn hvordan en ev. skatt på boligavkastningen ville ha påvirket makroøkonomien generelt, men også hvordan dette skattemessig ville ha påvirket forholdet mellom bolig som investeringsobjekt og andre investeringsobjekt som aksjer mv. Det er dessuten grunn til å tro at dersom en hadde en helt nøytralt utformet boligskatt, som ville ha gitt svært høye skatteinntekter, ville skattesystemet for øvrig også vært annerledes innrettet enn hva det er i dag. Men det er utvilsomt slik at skattefavoriseringen av boligeiendom har bidratt til at det har vært overinvestert i bolig på bekostning av andre og mer samfunnsøkonomisk lønnsomme investeringer.

En måte å illustrere hva manglede inntektsbeskatning av bolig kan bety for nivået på boligprisene, er å anslå hvor mye mer man er villig til å betale for en bolig som følge av dagens skattefavorisering av boliginvesteringer for et gitt nivå på boligutgiftene etter skatt. Et slikt regnestykke må nødvendigvis basere seg på en del forutsetninger mht. realrentenivå som ikke nødvendigvis er konstant, verken over tid eller mellom grupper av husholdninger, men vil likevel illustrere hvor stor betydning skattesubsidieringen har for boligprisene.

Forutsetter en at nominell rente i gjennomsnitt er 6 prosent, inflasjonen er 2,5 prosent og skattesatsen 28 prosent, vil realrenten være 3,5 prosent (6 – 2,5), mens realrenten etter skatt er 1,82 prosent (6 * (1 – 0,28) – 2,5). For en bolig til 2 million kroner er den årlige reelle finansieringskostnaden 70 000 kroner før skatt, og 36 400 kroner når skattefordelen er tatt hensyn til. Forskjellen på 33 600 kroner er verdien av skattefordelen (rentefradraget). Det er det samme som verdien av rentefradraget pluss spart skatt på avkastningen av egenkapitalen.

Skattefordelen (33 600 kroner) er et uttrykk for det man kan betale mer for en bolig, gitt dagens manglende boligskatt, og likevel komme like bra ut som i en situasjon med boligskatt. Altså kan en betale 1 850 000 kroner (33 600/0,0182) mer for en bolig som ville ha kostet 2 mill. kroner gitt en korrekt skattlegging av bolig. Selv om dette eksemplet er en betydelig forenkling av virkeligheten, illustrerer eksemplet likevel at den skattemessige favoriseringen av bolig er betydelig.

Skattefavorisering gjennom manglende formuesbeskatning

I beregningen over av hva manglende inntektsbeskatning av bolig kan ha betydd for prisutviklingen av bolig de siste 15 årene, er det sett bort fra formuesskatten på bolig for å rendyrke effekten av manglende inntektskatt. Skattfavoriseringen av bolig i formuesskatten gjelder videre kun for de som er i nettoformuesskatteposisjon. I 2009 vil anslagsvis 20 pst. av alle personer over 17 år betale formuesskatt.

Skattefavoriseringen av bolig gjennom formuesskatten skjer først og fremst gjennom den såkalte sikkerhetsventilen for bolig. Sikkerhetsventilen innebærer at den som eier en bolig kan klage og få nedsatt ligningsverdien til 30 pst., dersom ligningsverdien er høyere enn 30 pst. av markedsverdien. Sammenlignet med reglene for formuesverdsettelse av aksjer og bankinnskudd, innebærer dette en generell rabatt på minst 70 pst. ved formuesverdsettelse av bolig. Men eldre boliger blir også skattefavorisert sammenlignet med nyere boliger som følge av at ligningsverdiene ikke har blitt oppjustert nok til å holde tritt med den sterke prisveksten på boliger. Tall fra Statistisk sentralbyrå viser dessuten at ligningsverdiene i gjennomsnitt avviker mer fra omsetningsverdien i de store byene enn i resten av landet, og at avviket er større for dyre boliger enn for rimeligere boliger. Ifølge beregninger presentert i St.meld. nr. 1 (2008 – 2009) utgjorde skatteutgiften knyttet til manglende formuesbeskatning av bolig og fritidseiendom 26 mrd. kroner i 2008.

At lav verdsettelse av bolig i formuesskatten også gir sterke incentiver til å investere i bolig framfor i andre formuesobjekter, er illustrert i tabell 14.8 som viser skattebesparelsen i form av både formuesskatt og inntektsskatt ved å investere i bolig framfor i aksjer eller bankinnskudd. Det er lagt til grunn at det investeres en nettoformue på 4 mill. kroner. Boligen som det investeres i, antas å ha en ligningsverdi på 15 pst. av markedsverdien, noe som tilsvarer om lag gjennomsnittlig ligningsverdi som andel av markedsverdi for boliger med en markedsverdi over 2 mill. kroner i 2005. Av forenklingshensyn er det lagt til grunn at avkastningen på investeringene er den samme for bolig, aksjer og banksparing. Avkastningen settes til 3 pst. I eksemplet er dette også lagt til grunn som skjermingsrenten før skatt. Når en forutsetter at avkastningen på aksjer er lik skjermingsrenten før skatt, blir utlignet inntektsskatt den samme for investering i aksjer og banksparing.

Tabell 14.8 Eksempel på skattebesparelse i bolig sammenliknet med investering i aksjer og bankinnskudd. 2009-regler

| Bolig, ligningsverdi 15 pst. | Aksjer | Bankinnskudd | |

|---|---|---|---|

| Investert beløp | 4 mill. kroner | 4 mill. kroner | 4 mill. kroner |

| Avkastning før skatt | 120 000 | 120 000 | 120 000 |

| Skatt på kapitalinntekt | 01 | 33 600 | 33 600 |

| Formuesskatt | 1 430 | 38 800 | 38 800 |

| Skatt i alt | 1 430 | 72 400 | 72 400 |

| Avkastning etter skatt. Pst. | 2,9 | 1,2 | 1,2 |

1 Det er lagt til grunn at investeringen er i egen bolig, hvor den beregnede avkastningen ikke skattlegges etter at fordelsskatten ble avviklet fra 2005.

Kilde: Finansdepartementet.

Tabell 14.8 viser at skattebesparelsen i form av formuesskatt kan bli betydelig dersom en velger å investere i bolig framfor i andre investeringsobjekt. I eksemplet over vil en investering på 4 mill. kroner i bolig framfor i aksjer, isolert sett gi om lag 37 000 kroner i spart formuesskatt. Dersom en også inkluderer manglende inntektskatt på bolig, vil skattebesparelsen nær dobles.

I tråd med den sterke formuesveksten de senere år, er det grunn til å tro at stadig flere har valgt å investere oppspart formue i en ekstra bolig, i tillegg til den man selv bor i, for å bl.a. unngå formuesskatt. Utviklingen i antallet personer som eier mer en bolig tyder også på dette. Tabell 14.9 viser utviklingen i antallet personer som eide hhv. 2 boliger, 3 boliger, 4 bolig og mer enn 5 boliger fra 2001 til 2007. Ifølge denne oversikten økte antallet personer som eide mer enn 1 bolig med om lag 12 000 fra 2001 til 2007, eller med om lag 12 pst.

Tabell 14.9 Utviklingen i antallet personer som eier mer enn 2 boliger, 3 boliger, 4 boliger og mer enn 5 boliger fra 2001 til 2007

| Antall med hhv. | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

|---|---|---|---|---|---|---|---|

| 2 boliger | 88 564 | 89 443 | 90 901 | 91 417 | 101 950 | 96 615 | 99 621 |

| 3 boliger | 7 173 | 7 085 | 7 382 | 7 583 | 8 860 | 7 749 | 8 179 |

| 4 boliger | 1 500 | 1 474 | 1 486 | 1 469 | 1 742 | 1 497 | 1 494 |

| mer enn 5 boliger | 3 382 | 3 293 | 3 274 | 3 328 | 3 459 | 3 279 | 3 262 |

| Mer enn 1 bolig i alt | 100 619 | 101 295 | 103 043 | 103 797 | 116 011 | 109 140 | 112 556 |

Kilde: Skattedirektoratet.

14.3.5 Inntreden i boligmarkedet og boligkarriere

Den generelle inntektsøkningen i samfunnet gjør at folk kan betale mer for boligen og likevel ha like mye igjen til forbruk av andre goder. Betalingsviljen for bolig vil derfor øke over tid, og dermed vil også prisene øke. Imidlertid kan prisstigningen ha betydelige fordelingsvirkninger. De som eier en bolig fra før og blir boende, er uberørt av prisstigningen på boligen og får full glede av inntektsøkningen. De som har boliger å selge, for eksempel på grunn av arv, får en gevinst. For de som er kjøpere av bolig og ikke eier bolig fra før, kan økte bokostnader på kort sikt spise opp en betydelig del av inntektsøkningen. Det som i utgangspunktet var lik inntektsvekst vil altså på kort sikt, gjennom boligprisene, bli omgjort til en mindre fordel for boligkjøperne og en større fordel for boligselgerne.

Boligprisene vil legge forskjellige føringer på ulike årsklassenes boligkonsum og boligkarrierer. Situasjonen for førstegangskjøpere er spesiell. Stigende boligpriser betyr isolert sett at inngangsbilletten til å eie blir høyere. Det første boligkjøpet er en investering som oftest må lånefinansieres, og tidspunkt og lånestørrelse vil påvirke likviditetsbelastningen over mange år. Et ugunstig tidspunkt for boligkjøp og lånefinansiering vil bety at husholdningen må bruke en større del av sine framtidige inntekter til å betjene et lån enn hvis husholdningen hadde kjøpt boligen på et mer gunstig tidspunkt.

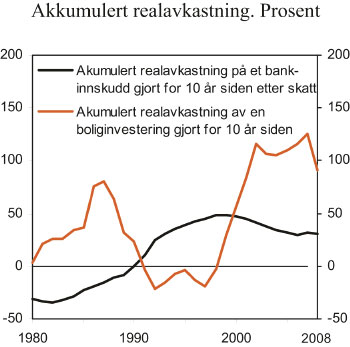

Figur 14.4 illustrerer hvordan tidspunktet for inntreden i boligmarkedet påvirker boligkarrierer for ulike årskull, målt ved avkastningen av investert beløp i boligen. Figuren viser akkumulert avkastning på boliginvestering for ulike årskull, gitt at de gikk inn i boligmarkedet for 10 år siden. For eksempel hadde de som hadde vært i boligmarkedet i 10 år i 1980 (boligen ble mao. kjøpt i 1970) en avkastning på boliginvesteringen på om lag 4 pst. Figuren viser altså at i perioden hvor boligmarkedet var regulert, var også avkastningen på investeringer i boligmarkedet beskjeden. Den høye avkastningen av å være i boligmarkedet kom først utover 1980-tallet ifm. liberaliseringen av kredittmarkedet og dereguleringen av boligmarkedet. For eksempel hadde de som hadde vært i boligmarkedet i 10 år i 1986 en avkastning på boliginvesteringen på 80 pst. Figuren illustrerer også at det store prisfallet i boligprisene fra slutten av 1980-tallet og begynnelsen av 1990-tallet, medførte at de som hadde gått inn i boligmarkedet ti år før, dvs. på begynnelsen av 1980-tallet, samlet sett hadde en negativ avkastning av boliginvesteringen. Figuren viser også den akkumulerte realavkastningen i det enkelte år på et bankinnskudd gjort for ti år siden. I mange tilfeller vil dette gjenspeile den avkastningen de har hatt de som har stått utenfor, eller som ikke har kommet inn på boligmarkedet. Med unntak for årene 1991 til 1997, har den akkumulerte avkastningen av et bankinnskudd vært vesentlig lavere enn for bolig.

Figur 14.4 Akkumulert avkastning av boliginvestering for ulike årskull, gitt at de gikk inn i boligmarkedet for 10 år siden, samt akkumulert avkasting på et bankinnskudd gjort for 10 år siden. Pst.

Kilde: Finansdepartementet.

Beregningene i figur 14.4 er basert på den historiske avkastningen. En førstegangetablerer vil nødvendigvis ikke ha kjennskap til mange av de størrelsene som inngår i disse beregningene (framtidig renteutvikling, endringer i skattesystemet, boligprisutvikling mv.). For en førstegangsetablerer vil derfor det første boligkjøpet være en beslutning under usikkerhet. En alternativ måte å illustrere utviklingen i kostnadene som en førstegangsetablerer står overfor når han skal etablere seg i boligmarkedet, er derfor å betrakte hvordan svingene i boligprisene sammen med realrenten etter skatt påvirker de årlige renteutgiftene. En slik oversikt vil illustrere hvor stor forskjell det vil være for ulike generasjoner å etablere seg på boligmarkedet, og dermed også få tilgang til de skattesubsidiene som ligger i systemet, jf. figur 14.5.

I tråd med beregningen av årlige bokostnader i tabell 14.7, er det også i figur 14.5 tatt utgangspunkt i en bolig med en gjennomsnittlig prisutvikling og som kostet en million kroner i år 2000. Ved å ta utgangspunkt i den generelle prisutviklingen på denne boligen, kan en dermed beregne hvilke årlige renteutgifter de som etablerte seg på boligmarkedet i denne perioden sto overfor. I beregningene i figur 14.5 er det forutsatt at boligen ble fullfinansiert med lån. Renten som benyttes i beregningene er renten etter skatt for en gjennomsnittlig inntekt. Beregningene er basert på bankenes gjennomsnittlige nominelle utlånsrente, jf. Statistisk sentralbyrås historiske statistikk. I den grad førstegangskjøpere av bolig står overfor en høyere nominell rente enn gjennomsnittlig utlånsrente i perioden 1970 til 2007, noe som trolig er tilfelle, vil etableringskostnaden i boligmarkedet være høyere enn det som framgår av figuren. Selv om figur 14.5 er basert på en svært stilisert beregning, bl.a. som følge av den nære sammenhengen mellom boligprisutviklingen og realrenten, illustrerer likevel figuren at det er svært store svingninger fra et år til et annet i kostnadene som de som etablerte seg på boligmarkedet sto overfor gjennom denne perioden. Figuren viser også at de som gikk inn på boligmarkedet på 1970-tallet og begynnelsen av 1980-tallet «fikk betalt» for å være i boligmarkedet som følge av negative realrenter etter skatt. Fallet i boligprisene de siste månedene, sammen med lavere renter, bidrar til å redusere kostnadene ved å etablere seg på boligmarkedet.

Figur 14.5 Første års rentekostnader etter skatt for en lik bolig til én mill. kr kjøpt i ulike år. Tusen 2008-kroner.

Kilde: Finansdepartementet.

14.3.6 Boligpriser og makroøkonomiske konjunkturer

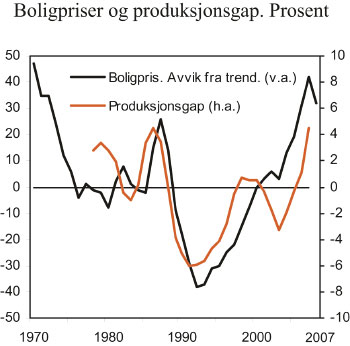

Siden 1993 har boligprisene steget betydelig. Prisstigningen tilskrives flere forhold. Renten på boliglån har falt, antall sysselsatte økt og det har aldri vært høyere økonomisk vekst over en så lang periode. Dette har bidratt til å øke etterspørselen etter boliger, og prisene har om lag tredoblet seg gjennom perioden. Det er imidlertid grunn til å tro at også forventningene om en stor prisstigning i denne perioden i seg selv har bidratt til å drive prisene opp, og således har prisstigningen vært selvforsterkende og selvoppfyllende. I en slik situasjon kan selv rasjonelle investorer ønske å spekulere i en videre oppgang, selv om de mener at boligmarkedet er overpriset. Deres begrunnelse kan da være at så lenge tilstrekkelig mange tror prisene går opp, så vil de gå opp, og da kan det være en gevinst i å fortsatt investere i markedet så lenge man klarer å hoppe av i tide. Veksten i antall personer med flere boliger kan tyde på at mange i den siste oppgangskonjunkturen har investert i bolig med tanke på kortsiktig gevinst. En slik strategi kan forsterke oppgangen. 9 Slike mekanismer kan føre til store utslag i boligprisene. Svingningen i boligprisene fra 1970 til 2007 er nærmere illustrert i figur 14.6 som bl.a. viser hvordan boligprisene avviker fra en lineær trendutvikling i boligprisene denne perioden.

Som redegjort for i avsnittene over blir investering i bolig i stor grad skattefavorisert sammenlignet med investering i andre formuesobjekter. Fjerningen av fordelsskatten av egen bolig fra 2005 innebar en ytterligere skattefavorisering av bolig framfor andre investeringsobjekter, og kan dermed ha bidratt til å forsterke boligprisveksten i 2006 og 2007. I Økonomiske analyser nr. 5 2006 pekes det også på at skattereformen i 2006, som har økt den gjennomsnittlige skatten på aksjer og til en viss grad også på obligasjoner, relativt sett også har bidratt til en økt skattefavorisering av investering i bolig framfor i aksjer mv. 10

Det er grunn til å tro at den manglende beskatning av bolig også har ført til at konjunkturene svinger mer enn de ellers ville ha gjort, og slik sett har manglende beskatning også bidratt til å forsterke de uheldige effektene av konjunktursvingninger har på inntektsfordelingen. Hvordan svingningen i boligprisene fra 1970 til 2007, og hvordan disse sammenfaller med konjunktursyklusen, er illustrert i figur 14.6.

Figur 14.6 Utvikling i boligpriser målt ved avvik fra lineær trend og produksjonsgapet (BNP-gapet). 1970 til 2007. Pst.

Kilde: Finansdepartementet.

Dersom det innføres en skatt på bolig, vil det bidra til å styrke skattesystemets rolle som en automatisk stabilisator ift. konjunkturutviklingen. Dersom det er konjunkturoppgang, vil en riktig utformet boligskatt øke skatteinntektene automatisk når boligprisen øker. Samtidig vil skatteinntektene reduseres ved lave konjunkturer. Utviklingen i skatteinntektene bidrar dermed til en automatisk demping av boligprisutslagene av konjunktursvingninger.

OECD med flere peker på at manglede skatt, eller skattefavorisering av bolig ift. investeringer i andre formuesobjekt, er en betydelig kilde prissvingninger i boligmarkedet. 11 Norges Bank pekte også i rapporten om Finansiell stabilitet nr. 2/2008 på at den gunstige beskatningen av bolig kan ha gitt overinvesteringer i boligkapital og føre til press på boligprisene. Løsningen på dette ifølge bl.a. OECD er å innføre en nøytral boligskatt. En slik skatt vil både gi en langsiktig samfunnsøkonomisk gevinst ved at effektivitetstapet knyttet til overinvestering i bolig reduseres, men en boligskattskatt vil og bidra til å redusere de store prissvingningene i bolig. En reduksjon i svingningene i boligprisene vil, som også påpekt i avsnittene over, redusere sannsynligheten for at noen husholdninger skal komme svært dårlig ut som følge av at de gikk inn i boligmarkedet på et tidspunkt hvor prisene var svært høye. Etableringskostnadene for ulike årskull som skal inn på boligmarkedet vil videre bli mer stabil over tid.

Fotnoter

Definert som hhv. gjeld og renter som andel av samlet bruttoinntekt (inkl. skattefrie overføringer) i husholdningen.

Hove, S. I. og Moum, K. (1997): «Fra kjøpefest til ledighetskø». Økonomiske analyser 8/97. Statistisk sentralbyrå.

Ifølge Norges bank er fastrenteandelen på lån lav i Norge. Ved utgangen av første kvartal 2007 var bare i underkant av 8 pst. av utlånene til husholdningene med fast rente. Til sammenligning har land som Sverige og Danmark en fastrenteandel på hhv. 60 og 45 pst, jf. Finansiell stabilitet 1/2007.

Anslag fra Økonomiske analyser 1/2009. Statistisk sentralbyrå.

I forbruksundersøkelsen beregnes husholdningenes boligkostnader som det husholdningene alternativt måtte ha betalt dersom de i stedet leide bolig i markedet.

Bokostnad = Driftskostnad + rentekostnad + prisvekst + skattefordel

Beregningen av skatteutgiften knyttet til manglende inntektsskatt på bolig i Nasjonalbudsjettet, tar utgangspunkt i brutto boligformue og ikke netto boligformue. Det skyldes at rentefradraget antas å være en del av referansesystemet, jf. St.meld. nr. 1 (2008 – 2009).

Favoriseringen av boligkonsum i inntektsskatten blir delvis motvirket av to særskatter, dokumentavgiften og eiendomsskatten (i de kommunene som bruker den). Skatteinntekten fra dokumentavgiften og eiendomsskatten utgjorde hhv. 5,7 og 4,5 mrd. kroner i 2008. Sammenliknet med den manglende boligskatten utgjør disse skattene et liten andel av de samlede skattesubsidiene.

Røed Larsen (2005): «Boligprisens utvikling», Økonomiske analyser 5/2005, (s 26 – 33), Oslo, Statistisk sentralbyrå

Fjærli, Erik (2006): «Risiko i boligmarkedet», Økonomiske analyser 5/2006, Statistisk Sentralbyrå

OECD (2004): «The Contribution of Housing Markets to Cyclical Resilience», OECD Economic Studies No. 38, 2005, vol. 2004, no. 1, pp. 170 – 213 ECB (2003): «Structural Factors in the EU housing markets». European central bank World Economic outlook (2008): «The Changing Housing Cycle and the Implications for Monetary Policy». IMF