5 Fordeling av skattebyrden 1995 – 2006

av Odd Erik Nygård og Thor Olav Thoresen

5.1 Innledning

Et av skattesystemets primære mål er å finansiere utgifter til ulike formål. Sentrale finansieringskilder er inntekts- og formuesskatten for personer og avgifter på ulike former for forbruk, merverdiavgiften og særavgifter. 1 I det følgende skal vi se nærmere på hvordan belastningen av disse skattene fordeler seg i befolkningen og hvordan fordelingene av disse skattene har utviklet seg over tid.

En progressiv skatt på inntekt er kjennetegnet ved at personer med høy inntekt betaler en større andel av inntekten i skatt enn personer med lav inntekt. Tilsvarende kan progressiviteten i et indirekte skattesystem vurderes ved at skattebelastningen måles i forhold til forbruksutgiftene. Skatt på et såkalt luksusgode, en vare hvis andel av samlet utgift øker med utgiftsnivået (inntektsnivået), vil bidra til progressivitet. Hovedspørsmålet som reises her er om skattesystemet var mer progressivt i 1995 enn i 2006.

Tidligere analyser (Thoresen, 2004; Lambert og Thoresen, 2009) har vurdert progressiviteten i inntektsskatten for personer, henholdsvis i periodene 1991 – 1999 og 1992 – 2004. I det følgende diskuterer vi også utvikling i skatteprogressivitet, men med to viktige utvidelser. For det første analyseres tidsperioden 1995 – 2006, som betyr at data etter skattereformen i 2006 inngår i tidsserien. For det andre analyseres også fordelingen av indirekte skatter, som åpner opp for en mer helhetlig analyse av skatteprogressivitet ved at vi kan ta hensyn til skattebelastningen både ved direkte og indirekte skatter.

Progressiviteten i skattesystemet innvirker på en hel rekke økonomiske beslutninger, arbeidsinnsats, investeringer, etc., som har betydning for hvor mye ressurser en har tilgjengelig til fordeling, men her tas det utgangspunkt i inntektene etter at disse tilpasningene er foretatt. 2 To vanlige metoder er å sammenlikne fordelingen av inntekt før skatt med fordelingen av skattebyrden og å sammenlikne fordelingen av inntekt før skatt med fordelingen av inntekt etter skatt (det vil si etter at beskatningen har virket på inntektene). De praktiske metodene for måling av skatteprogressivitet illustrerer at utviklingen i skatteprogressivitet både påvirkes av utviklingen i fordelingen av inntekt før skatt og utviklingen i fordelingen av skattebyrden (samspillet mellom disse to fordelingene bestemmer utviklingen i fordelingen av inntekt etter skatt). I dette bidraget argumenteres det for at det er en fordel å tilnærme seg utviklingen i skatteprogressivitet over tid etter at en har kontrollert for utviklingen i fordelingen av inntekt før skatt. Dersom en kontrollerer for effekter fra forskjeller i inntektene før skatt i beskrivelsen av skatteprogressivitet over tid, gjenstår en utvikling i skatteprogressivitet som i stor grad er bestemt av skattepolitiske beslutninger. Denne måten å identifisere skattepolitikkens bidrag til utviklingen i skatteprogressivitet over tid er basert på en metode beskrevet i Dardanoni og Lambert (2002) og er anvendt på norske data i Lambert og Thoresen (2009). 3

La oss presisere metoden ytterligere: Lambert og Thoresen (2009) viser at progressiviteten i inntektsbeskatningen (for personer) falt i perioden 1992 – 2004. At inntekten før skatt blir mer skjevfordelt i perioden bidrar til dette resultatet. Økningen i ulikhet når det gjelder inntekt før skatt kan skyldes faktorer som ligger helt eller delvis utenfor politikkens område. For eksempel kan det skyldes demografiske utviklingstrekk. Nedgangen i skatteprogressivitet kan derfor skyldes at skattepolitikken ikke helt har klart å veie opp for ulikhetsøkningen i inntekt før skatt. Men dersom det viser seg at skatteprogressiviteten faller selv etter at en har kontrollert for disse forskjellene i fordelingen av inntekt før skatt, kan det tolkes som at skattepolitikken, det vil si hvordan skattesystemene utformes mht. fordelingen av skattebyrden, i seg selv har bidratt til fallet i skatteprogressivitet. Her skal vi se nærmere på om dette er tilfelle når det gjelder skatt på forbruk og inntekts- og formuesskatt for personer i perioden 1995 – 2006.

I det følgende skal vi først (i avsnitt 2) presentere progressivitetsindeksene som benyttes i denne analysen og beskrive hvilke datakilder og modellverktøy som benyttes i de empiriske analysene. I avsnitt 3 gir vi nærmere beskrivelser av endringer i skattepolitikken i perioden 1995 – 2006. I avsnitt 4 beskriver vi utviklingen i skatteprogressivitet ved indekser beregnet på basis av informasjon om skatter og inntekter i hvert enkelt år, mens vi i avsnitt 5 diskuterer og anvender metoden for å identifisere skattepolitikkens bidrag til denne utviklingen. Avsnitt 6 oppsummerer analysen.

5.2 Måling av skatteprogressivitet: indekser og datakilder

5.2.1 Indekser for måling av skatteprogressivitet

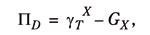

Det er utviklet summariske mål på skatteprogressivitet som karakteriserer spredningen i inntekter og skatteinnbetalinger i dataene i form av ett enkelt tall. Et slikt summarisk mål på graden av skatteprogressivitet er disproporsjonalitetsmålet (Kakwani, 1977). Når det gjelder selve spredningsmålet, anvendes det også en rekke alternative mål i litteraturen på feltet. I det følgende anvendes Gini-baserte progressivitetsmål. Det innebærer at disproporsjonalitetsmålet, PD, kan fremstilles som:

der

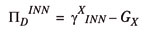

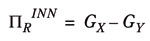

Det er blitt lansert flere andre mål på skatteprogressivitet. Et annet mye benyttet mål på skatteprogressivitet er omfordelingsmålet (Musgrave og Thin, 1948; Reynolds og Smolensky, 1977), PR, som er definert som

der GY er ulikheten i inntekt etter skatt, målt ved Gini koeffisienten.

Det viser seg at disse to målene på skatteprogressivitet har ulike egenskaper. En viktig forskjell er at mens disproporsjonalitetsmålet er skalainvariant med hensyn til skatteproveny, det vil si at en lik prosentvis økning i skattene vil gi uforandret skatteprogressivitet, vil omfordelingsmålet være påvirket av det generelle skattetrykket.

Siden vi måler progressivitet både i forhold til inntektsskatten og den indirekte beskatningen, er det viktig å etablere indekser som inkluderer begge disse sidene ved skattesystemet. Et progressivt indirekte skattesystem er kjennetegnet ved at individer med høy total forbruksutgift betaler en større andel i indirekte skatter enn individer med lav total forbruksutgift. En nødvendig betingelse for at dette skal være oppfylt er at den indirekte skattestrukturen ikke er uniform, det vil si at ikke de samme skatteratene, målt som andel av konsument – eller produsentpris, gjelder for alle goder. I så tilfelle vil alle betale en lik andel av den totale forbruksutgiften i indirekte skatter, og de indirekte skattene vil ikke spille noen omfordelende rolle. Dersom det er vesentlige variasjoner i konsummønsteret mellom husholdninger, vil et differensiert system kunne ha betydelige fordelingsmessige konsekvenser. Det er derfor av interesse å inkludere det indirekte skattesystemet for å få et samlet bilde av skattesystemets progressivitetsegenskaper.

Dersom budsjettandelen til et gode avtar med økt forbruksutgift, så er dette karakterisert som et nødvendighetsgode, det vil si Engel elastisitet < 1. Motsatt, dersom budsjettandelen avtar med økt forbruksutgift, så er det karakterisert som et luksusgode, det vil si Engel elastisitet > 1. Ved å vri beskatningene i retning av luksusgoder vil man dermed kunne gjøre den indirekte beskatningen mer progressiv. Lavere indirekte beskatning på mat og drikke uten alkohol vil isolert sett kunne virke utjevnende, siden dette er et typisk nødvendighetsgode. Lavere avgift på goder som sprit og vin vil kunne trekke i motsatt retning, siden disse ofte er karakterisert som luksusgoder. Summen av disse effektene på fordelingen av skattebyrdene kan belyses ved vår empiriske analyse.

For å kunne vurdere progressiviteten i den indirekte beskatningen sammen med inntekts- og formuesskatten, tar vi utgangspunkt i følgende mål på progressivitet:

(1)

(2)

(3)

(4)

Det betyr at den indirekte beskatningen ikke blir vurdert i forhold til forbruksutgifter, men i forhold til inntekt før skatt og inntekt etter skatt. De to første indeksene, (1) og (2), er disproporsjonalitetsmålet for henholdsvis inntektsskatt og for summen av inntektsskatt og indirekte skatt (symbolisert ved toppskriften SUM). Indeksene (3) og (4) viser på tilsvarende måte skatteprogressivitet ved omfordeling, der

5.2.2 Skatteberegningsmodeller og datakilder

I analysene bruker vi skatteberegningsmodellene LOTTE-Konsum og LOTTE-Skatt med tilhørende datagrunnlag. Modellene tilhører LOTTE-systemet av mikrosimuleringsmodeller, se http://www.ssb.no/forskning/modeller/lotte.

LOTTE-Skatt er en mikrosimuleringsmodell som beregner effekter på proveny og inntektsfordeling av endringer i inntektsskatten for personer, se Hansen mfl (2008). I denne analysen er det primært grunnlagsdataene i modellen som benyttes, se Inntektsstatistikken for husholdninger (http://www.ssb.no/ifhus/om), som avløste Inntekts- og formuesundersøkelsen for husholdninger og personer fra og med 2005. Det betyr at en i disse analysene kunne brukt data fra Inntektsstatistikken for husholdninger direkte med hensyn til informasjon om inntektsbeskatningen for personer. Her er det imidlertid viktig med link til den indirekte beskatningen og dette ivaretas gjennom modellene LOTTE-Skatt og LOTTE-Konsum.

Datakildene for beskrivelsen av utviklingen over tid er årlige datasett, bestående av et representativt utvalg av den norske befolkning. Siden Inntektsstatistikken for husholdninger fra og med 2005 er en registerbasert undersøkelse, kan en i prinsippet gjennomføre analyser med basis i informasjon for hele befolkningen for 2005 og 2006. Datagrunnlaget i LOTTE-Skatt for disse to årene er et utvalg på 10 prosent, men selv med denne begrensningen er utvalgene for 2005 og 2006 atskillig større enn for tidligere årganger. Tabell 5.1 gir oversikt over utvalgsstørrelsene for de årene som inngår i analysen.

Tabell 5.1 Antall personer og husholdninger i datagrunnlagene, 1995 – 2006

| AntallHusholdninger | AntallPersoner | |

|---|---|---|

| 1995 | 10127 | 26305 |

| 1996 | 14110 | 37980 |

| 1997 | 14679 | 39504 |

| 1998 | 14521 | 38938 |

| 1999 | 9964 | 26825 |

| 2000 | 12919 | 34851 |

| 2001 | 28379 | 70964 |

| 2002 | 22870 | 59403 |

| 2003 | 16930 | 44106 |

| 2004 | 13131 | 33989 |

| 2005 | 216134 | 459499 |

| 2006 | 214600 | 464462 |

LOTTE-Konsum (Benedictow, Hussein og Aasnes, 2000) er en mikrosimuleringsmodell som beskriver effekter av endringer i den indirekte beskatningen. Siden det er felles datagrunnlag i LOTTE-Konsum og LOTTE-Skatt kan LOTTE-Konsum også benyttes til å beskrive effekter på den indirekte beskatningen av endringer i inntektsbeskatningen.

LOTTE-Konsum er basert på at forbruket, fordelt på 30 goder, bestemmes for alle husholdninger som inngår i LOTTE-skatt. Dette gjøres ved at et system av Engel-funksjoner, med demografiske variable, blir kalibrert gjennom anvendelse av estimater basert på mikrodata fra forbruksundersøkelsen, se for eksempel Aasness, Biørn og Skjerpen (2003), og makroforbruksutgifter for hvert gode, hentet fra Nasjonalregnskapet. Systemet tilfredsstiller kravene fra konsumentteorien. En iterativ algoritme sørger for at husholdningenes forbruk av hvert gode summerer seg til makro forbruksutgiften. På denne måten knyttes informasjon fra makro og mikro sammen på en konsistent måte. Det er viktig å merke seg at spareratene i modellene ikke er individuelle, som betyr at andelene av inntekten som spares er lik for alle husholdninger.

I denne analysen er vi ikke opptatt av å studere virkningene av hypotetiske endringer i direkte og indirekte skatter med utgangspunkt i en gitt referansesituasjon, slik som modellen vanligvis benyttes, men ønsker å se nærmere på endringer i fordelingen av skattebyrdene over tidsperioden 1995 – 2006. Skattebyrden fra indirekte beskatning for husholdning h på tidspunkt t kan skrives som

hvor xjht er forbruksutgiften til gode j for husholdning h på tidspunkt t, H er mengden av alle husholdninger i Norge, J er mengden av alle godegrupper, og tjt er den indirekte skatten knyttet til gode j på tidspunkt t, målt som andel av prisen etter indirekte skatt, det vil si konsumentprisen. Med andre ord er tjt et uttrykk for hvor stor andel av forbruksutgiften som går til indirekte beskatning. Ved å kalibrere LOTTE-Konsum mot makro forbruksdata for årene 1995 – 2006, får vi bestemt husholdningenes forbruk av hvert god for de aktuelle årene.

De totale (effektive) indirekte skatteratene for hvert år, tjt, beregnes med utgangspunkt i input-output modellen integrert i den generelle likevektsmodellen MSG (Heide mfl, 2004). Disse totale indirekte skatteratene vil være funksjoner av alle de konkrete skatteparameterne i økonomien, reflektert gjennom skattereglene for indirekte beskatning.

For å kunne sammenlikne inntekter i husholdninger av ulik størrelse og sammensetning vektes husholdningsinntektene med en såkalt ekvivalensskala. Dette gjøres fordi det er grunn til å anta at personer i en stor familie kan klare seg med mindre inntekt per person enn en enslig fordi det er stordriftsfordeler i konsumet. Her vektes husholdningsinntektene med kvadratroten av antall husholdningsmedlemmer. Hver enkelt persons inntekt er på den måten representert ved husholdningens totale inntekt fordelt på kvadratroten av antall husholdningsmedlemmer. Denne fremgangsmåten tilsvarer Metode 3 i oversikten i Ebert (1997).

I analyser av denne typen er det svært viktig at inntekter og beskatning er sammenliknbare over tid. Siden analysene er basert på datamateriale som er innhentet fra selvangivelser, og dataene for de enkelte år derfor vil reflektere de til enhver tid gjeldende skatteregler, har datasettene blitt gjennomgått med tanke på sammenliknbarhet i perioden.

5.3 Regelverket for direkte og indirekte beskatning i perioden

Da det er et hovedformål i denne analysen å identifisere skattepolitikkens bidrag til skatteprogressivitet, er det viktig å ha oversikt over ulike skatteendringer i perioden. I dette avsnittet ser vi først se nærmere på hvordan reglene har blitt endret i inntektsskatten for personer før vi ser nærmere på utviklingen i den indirekte beskatningen.

Før vi går nærmere inn på utviklingen i regelverk, gir vi i tabell 5.2 en oversikt over utviklingen i skatteprovenyene, fordelt på fire hovedgrupper: skatt på inntekt, formue, merverdiavgift og særavgifter. Som sammenlikning presenterer vi også en utvikling i takt med lønnsveksten, basert på vekst i totale lønnskostnader. Tabellen viser at provenyet fra inntektsskatten har økt mer enn veksten i lønnskostnadene. Det motsatte er tilfelle for merverdiavgiften, særavgiftene og skatt på formue.

Tabell 5.2 Utvikling i proveny fra direkte og indirekte skatter, 1995 – 2006. Mrd kr

| Skatt på inntekt | Skatt på formue | Merverdiavgift | Særavgifter | |||||

|---|---|---|---|---|---|---|---|---|

| År | Faktisk utvikling | Utvikling i takt med lønnsvekst* | Faktisk utvikling | Utvikling i takt med lønnsvekst* | Faktisk utvikling | Utvikling i takt med lønnsvekst* | Faktisk utvikling | Utvikling i takt med lønnsvekst* |

| 1995 | 122,4 | 122,4 | 5,8 | 5,8 | 88,6 | 88,6 | 50,6 | 50,6 |

| 1996 | 132,6 | 131,2 | 6,3 | 6,2 | 95,7 | 95,0 | 55,4 | 54,2 |

| 1997 | 148,7 | 142,3 | 6,1 | 6,7 | 104,9 | 103,0 | 59,3 | 58,8 |

| 1998 | 159,8 | 156,5 | 5,6 | 7,4 | 110,3 | 113,3 | 61,0 | 64,7 |

| 1999 | 173,1 | 167,2 | 6,3 | 7,9 | 116,4 | 121,0 | 64,6 | 69,1 |

| 2000 | 192,3 | 176,8 | 7,0 | 8,4 | 124,2 | 128,0 | 69,1 | 73,1 |

| 2001 | 198,5 | 187,7 | 7,4 | 8,9 | 128,7 | 135,9 | 69,1 | 77,6 |

| 2002 | 197,8 | 196,6 | 7,6 | 9,3 | 129,7 | 142,3 | 69,7 | 81,3 |

| 2003 | 198,5 | 201,6 | 8,0 | 9,6 | 130,4 | 145,9 | 71,2 | 83,3 |

| 2004 | 219,6 | 211,4 | 8,6 | 10,0 | 140,6 | 153,0 | 76,3 | 87,4 |

| 2005 | 233,2 | 224,4 | 8,9 | 10,6 | 153,1 | 162,4 | 79,5 | 92,8 |

| 2006 | 258,5 | 245,3 | 9,2 | 11,6 | 172,1 | 177,5 | 85,5 | 101,4 |

*Basert på vekst i totale lønnskostnader, Nasjonalregnskapet

Kilde: Offentlig forvaltnings inntekter og utgifter (www.ssb.no/emner/12/01), SSB.

5.3.1 Utviklingen i regelverket for inntektsskatten for personer

Perioden som analyseres her avsluttes med skattereformen i 2006, som i store trekk er basert på Skauge-utvalgets forslag (NOU 2003:9), se Alstadsæter, Fjærli og Thoresen (2006) for en nærmere beskrivelse av 2006-reformen. Skattesystemet frem til den nye reformen i 2006 er basert på skattereglene som fulgte av skattereformen i 1992. 1992-reformen innebar at marginalskattesatsene på høye inntektsnivåer ble redusert, samtidig som at bunnfradragene ble økt. Reformen ble fulgt med stor interesse internasjonalt særlig på grunn innføringen av «the dual income tax», som betyr at arbeid og kapital skattes separat, med en flat sats på kapital på 28 prosent og en progressiv skatt på arbeid, mens det i mange andre land vil være ulike former for samlet beskatning av kapital- og arbeidsinntekt. Det norske systemet innebar også en deling av næringsinntekten i arbeidsinntekt og kapitalinntekt gjennom innføringen av delingsmodellen for selvstendig næringsdrivende og aktive eiere (i aksjeselskap med færre enn 1/3 passive eiere).

Blant annet på grunn av insentivene innenfor dette systemet til å kamuflere lønnsinntekt som kapitalinntekt, har utviklingen i utbytte og den skattemessige håndteringen av denne inntekten vært et sentralt skattepolitisk tema i den perioden vi ser på. I Thoresen og Alstadsæter (2008) forklares det hvordan delingsmodellen har medvirket til at næringsvirksomhet har blitt flyttet over til ikke-delingspliktige aksjeselskaper, for at den aktive eieren kunne bli betalt i form av utbytte i stedet for lønn. Ved å kombinere informasjon fra fire ulike statistikk-kilder, Aksjonærregisteret, Lønns- og trekkoppgaveregisteret, Inntektsstatistikk for personer og familier og Regnskapsstatistikk for bedrifter, finner de blant annet at humankapitalintensitet og høy beregnet personinntekt i virksomhetene forklarer at personer velger å organisere seg i et ikke-delingspliktig selskap. Videre finner de at personene som har skiftet organisasjonsmessig form, har opplevd en meget sterk inntektsvekst i perioden. I Thoresen (2009) vurderes det hvordan disse skatteomgåelsene har påvirket inntektsfordelingen, målt ved å studere inntektsmobiliteten til eiere av småbedrifter i forhold til lønnstakere. En finner moderate effekter av disse aktivitetene for økonomien som helhet, som skyldes at det er et begrenset antall personer som er involvert.

Reformen i 2006 var særlig et svar på mulighetene for skattemotiverte organisasjonsmessige skift og erstatter delingsmodellen med den såkalte skjermingsmetoden, der det grunnleggende prinsippet er at all avkastning, utover det som tilsvarer risikofri avkastning, skal beskattes ekstra. Skjermingsmetoden vektlegger likebehandling av ulike selskapsformer, og tre ulike modeller er utarbeidet for at skjermingsmetoden skal kunne anvendes på alle typer selskaper og næringsvirksomhet. Aksjonærmodellen gjelder for alle aksjeselskaper, deltakermodellen gjelder for personlige deltakere i deltakerlignede selskaper, og foretaksmodellen gjelder for selvstendig næringsdrivende.

Siden kapitalavkastningen står sentralt i norsk skattedebatt, viser vi i tabell 5.3 utviklingen i utbytter og kapitalgevinster i perioden. Mens netto kapitalgevinster varierer mellom negative og positive størrelser i perioden, ser vi en sterk oppadgående trend i utbyttene, frem til og med 2005. Tabellen illustrerer også med all tydelighet hvordan utbyttene «times» i forhold til skattepolitikken. Det er lavt utbytte i 2001, som antas å ha blitt påvirket av at det ble innført skatt på utbytte på mottakers hånd høsten 2000. Dette har påvirket utbytteatferden og resultert i lave utbytter i 2001. Videre ser vi at skattereformen i 2006 har medført en kraftig reduksjon i utbyttene, med tilhørende store utbetalinger før reformen, i 2005. 5

Tabell 5.3 Utvikling i brutto utbytte og kapitalgevinster for personer, 1995 – 2006. Mrd. kroner

| 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Aksjeutbytte i alt | 10,7 | 11,3 | 12,9 | 17,7 | 19,1 | 29,3 | 13,2 | 42,5 | 54,5 | 62,6 | 99,3 | 7,4 |

| Nettokapital-gevinst | 2,8 | 7,1 | 11,7 | 3,9 | 8,7 | 17,0 | 0,6 | -5,9 | -1,8 | 6,2 | 19,4 | 19,7 |

Kilde: Inntekt, formue og skatt (www.ssb.no/emner/05/01/, Statistikkbanken), Statistisk Sentralbyrå.

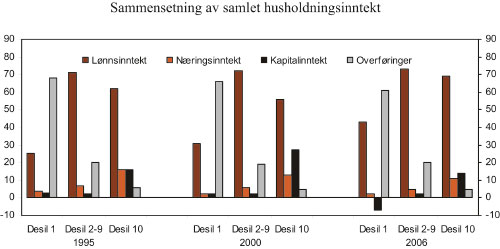

En viktig årsak til det sterke fokuset på utbytter i forhold til inntektsulikhet og skatteprogressivitet er at det i svært stor grad er personer i øvre del av fordelingen som mottar disse. Dette er illustrert i figur 5.1, som viser sammensetningen av bruttoinntekt for ulike desilgrupper for tre utvalgte år i perioden. Figur 5.1 illustrerer også at det er betydelig variasjon i betydningen av kapitalinntekter over tid for personer i øverste desil. Som vi har vært inne på, henger dette sammen med «timing-effekter», men også konjunkturene har betydning. I 2000 kom bortimot 30 prosent av inntektene for personer i desil 10 fra kapitalinntekt, mens dette er redusert til om lag 14 prosent i 2006. 6

Figur 5.1 Sammensetning av samlet inntekt før skatt for ulike inntektsklasser (desiler) når individene er rangert etter ekvivalent inntekt etter skatt, i 1995, 2000 og 2006

Kilde: Inntekts- og formuesundersøkelsen for husholdninger 1992 – 2003/Inntektsstatistikk for husholdninger 2006, Statistisk sentralbyrå.

Men vi skal også se på utviklingen i andre viktige komponenter i skattesystemet. Det er noen «tommelfinger-regler» som gjelder for hvordan de ulike elementene i et skattesystem virker på skatteprogressiviteten. En øker skatteprogressiviteten ved å øke bunnfradragene: minstefradraget og personfradraget. Likeledes gir økning i toppskatten, det vil si å heve satsene og redusere innslagspunktene, vanligvis økt progressivitet. 7 I tabell 5.4 sammenliknes utviklingen i disse fradragene med utviklingen som følger av at fradragene reguleres i takt med lønnsutviklingen. Bunnfradragene er delt i to elementer, minstefradraget og personfradraget. Det første er et fradrag ved beregning av personinntektsgrunnlaget for lønnstakere, det vil si det inntektsgrunnlaget som er nærmest inntekt før skatt. Fradraget beregnes ved å multiplisere inntektsgrunnlaget med en prosentsats, men fradragsbeløpet er begrenset oppad ved en maksimalsats. Siden det er maksimalverdien som ofte definerer den effektive grensen for dette fradraget, presenteres dette i tabell 5.4. Personfradraget er et fradrag ved beregning av skatt på alminnelig inntekt.

Tabell 5.4 viser at personfradraget har blitt noe underregulert i forhold til lønnsveksten i perioden, og dette har således bidratt til reduksjon i progressivitet. Maksimumsverdien i minstefradraget, derimot, har blitt overregulert i perioden 1995 – 2006. Det ble underregulert i begynnelsen av den perioden vi ser på, men etter 2001 har det vært en realøkning i dette fradraget, og særlig i forbindelse med 2006-reformen. Det betyr at utviklingen i minstefradraget har medvirket til økt progressivitet i skattesystemet.

Tabell 5.4 Utviklingen i minstefradraget, personfradraget og satsstruktur/bunnfradraget i toppskatten, 1995 – 2006

| År | Minstefradrag | Personfradrag | Toppskatt | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Faktisk | I takt med lønnsvekst | Faktisk | I takt med lønnsvekst | Satser | Innslags-punkt | Innslags-punkt i takt med lønns | Andel av totalt proveny/antall med toppskatt (i 1000)* | |||

| 1995 | 28 700 | 28 700 | 22 600 | 22 600 | 9,5/13,7 | 212 000 | 212 000 | 6,9/870 | ||

| 1996 | 29 800 | 29 992 | 23 300 | 23 617 | 9,5/13,7 | 220 500 | 221 540 | 6,9/901 | ||

| 1997 | 31 300 | 31 431 | 24 100 | 24 751 | 9,5/13,7 | 233 000 | 232 174 | 6,8/911 | ||

| 1998 | 32 600 | 33 474 | 25 000 | 26 359 | 9,5/13,7 | 248 000 | 247 265 | 7,1/939 | ||

| 1999 | 34 900 | 35 282 | 26 300 | 27 783 | 13,5 | 269 100 | 260 618 | 7,0/868 | ||

| 2000 | 36 600 | 36 905 | 27 700 | 29 061 | 13,5/19,5 | 277 800 | 272 606 | 7,4/894 | ||

| 2001 | 40 300 | 38 861 | 28 800 | 30 601 | 13,5/19,5 | 289 000 | 287 054 | 7,8/931 | ||

| 2002 | 43 000 | 40 959 | 30 100 | 32 254 | 13,5/19,5 | 320 000 | 302 555 | 7,2/826 | ||

| 2003 | 45 700 | 42 475 | 31 600 | 33 447 | 13,5/19,5 | 340 700 | 313 750 | 6,8/765 | ||

| 2004 | 47 500 | 44 471 | 32 900 | 35 019 | 13,5/19,5 | 354 300 | 328 496 | 7,3/752 | ||

| 2005 | 57 400 | 46 161 | 34 200 | 36 350 | 12,0/15,5 | 381 000 | 340 979 | 6,3/690 | ||

| 2006 | 61 100 | 48 376 | 35 400 | 38 094 | 9,0/12,0 | 394 000 | 357 346 | 4,9/746 | ||

*Basert på vekst i lønn per normalårsverk

Kilde: Skattestatistikk (http://www.ssb.no/emner/05/01/30/)

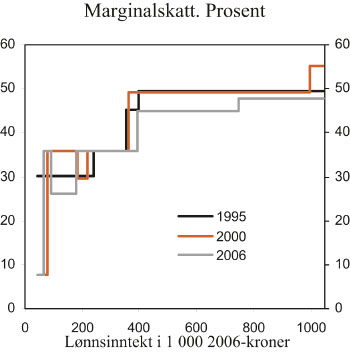

Siden toppskatten har gjennomgått relativt store endringer i perioden, er det vanskeligere å overskue effekten over tid ved å se på utviklingen i satser og innslagspunkt. Tabell 5.4 viser at satsstrukturen frem til og med 1998 i store trekk er uforandret, mens innslagspunktet for første sats om lag følger lønnsveksten. 1999 er det eneste året med èn toppskattesats, mens en fra 2000 øker satsen på andre trinn og flytter innslagspunktet til 762 700 kroner, se figur 2. 8 Etter dette er veksten i innslagspunktet til første sats høyere enn lønnsveksten, som isolert sett bidrar til at færre betaler toppskatt. I 2005 og 2006 reduseres satsene betydelig, se også figur 2, som isolert sett gir redusert progressivitet. Samtidig flyttes innslagspunktet for andre sats nedover, som bidrar til økt progressivitet. I siste kolonne i tabell 4 er det gjort et forsøk på å oppsummere effekten fra toppskatten ved å beregne toppskatt som andel av totalt skatteproveny fra inntektsskatten for personer. En ser at toppskatte-andelen faller i 2006, som fører til redusert progressivitet. I kolonnen har vi også med antallet personer som har toppskatt for årene i perioden. Vi ser at tendensen er at flere betalte toppskatt i første halvdel av perioden sammenlignet med den siste halvdelen.

Regelverket for formuesskatt har også vært endret i perioden 1995 – 2006, mest betydelig i forbindelse med reformen i 2006. Da ble verdsettelsesrabatten på aksjer redusert fra 35 til 20 prosent og ligningsverdiene på bolig, fritidseiendom og annen fast eiendom ble økt med 25 prosent. Dette ble motsvart av økninger i bunnfradragene.

5.3.2 Endringer i den indirekte beskatningen

Det har skjedd viktige endringer i regelverket for den indirekte beskatningen også. 1. juli 2001 fikk vi en merverdiavgiftsreform som innførte merverdiavgift på enkelte tjenester som tidligere var fritatt, og en redusert merverdiavgiftssats på næringsmiddel (mat og alkoholfritt drikke) fra 24 prosent til 12 prosent. Fra 1. januar samme år steg det generelle merverdiavgiftsnivået fra 23 prosent til 24 prosent. I 2005 økte den generelle merverdiavgiften til 25 prosent mens merverdiavgiften på næringsmiddel gikk opp til 14 prosent. Fra 1. mars 2004 ble det innført merverdiavgift på persontransport med en lav sats på 6 prosent, og siden har denne økt til 8 prosent.

Figur 5.2 Marginalskatt på lønnsinntekt, skattesystemene i 1995, 2000 og 2006. Alle innslagspunkt lønnsjustert til 2006-nivå

Kilde: Statistisk sentralbyrå.

Det reelle avgiftsnivået for alkohol har endret seg en del gjennom perioden, da spesielt for sprit. I 2002 ble brennevinsavgiften senket med 16,6 prosent reelt. Den reelle avgiften gikk ytterligere ned i 2003, med 10,9 prosent. Avgiften på sterkvin ble redusert til samme nivå som svakvin fra 1. januar 2000. Utviklingen i den reelle avgiften på svakvin er svakt avtagende for perioden. Enkelte tobakksvarer har også fått en vesentlig endring i perioden. Samme avgift på sigaretter som røyketobakk og sigarer har ført til en vesentlig høyere avgift for de to sistnevnte. Det kan også nevnes at drivstoffavgifter, avgift på elektrisitet, og andre miljørelaterte avgifter har blitt endret.

Disse endringene i skattereglene kommer til utrykk i beregnede totale (effektive) skatterater for godene, se tabell 5.5. Beregnede totale skatterater oppsummerer effektene av alle de konkrete indirekte skatteratene. Tabell 5.5 viser at de klart høyeste skatteratene finner vi i gruppen alkohol og tobakk. For disse varene utgjør skatten opp mot 60 prosent av prisene. Dernest ser vi at gruppen bil har en høy avgiftsandel, rundt halvparten av prisen. Her inngår såkalte bruksavhengige avgifter, slik som avgift på drivstoff, og bruksuavhengige avgifter, som for eksempel engangsavgiften.

Tabell 5.5 Skatterater målt som andel av konsumentpris, 1995 – 2006

| Varegruppe | 1995 | 1999 | 2002 | 2006 |

|---|---|---|---|---|

| Mat og alkoholfritt drikke | 0,18 | 0,20 | 0,12 | 0,13 |

| Alkohol og tobakk | 0,57 | 0,60 | 0,58 | 0,57 |

| Bolig og brensel | 0,07 | 0,06 | 0,07 | 0,07 |

| Bil | 0,51 | 0,46 | 0,49 | 0,49 |

| Klær og skotøy | 0,19 | 0,19 | 0,19 | 0,20 |

| Møbler og husholdningsart. | 0,18 | 0,18 | 0,19 | 0,19 |

| Fritid og kultur | 0,21 | 0,20 | 0,20 | 0,21 |

| Helse | 0,07 | 0,08 | 0,09 | 0,09 |

| Transport | 0,01 | 0,02 | 0,01 | 0,07 |

| Post og telekommunikasjon | 0,18 | 0,18 | 0,19 | 0,20 |

| Andre varer og tjenester | 0,10 | 0,11 | 0,11 | 0,10 |

| I alt | 0,17 | 0,18 | 0,17 | 0,16 |

Kilde: MSG, Statistisk sentralbyrå

Videre ser vi at det er en reduksjon i skatten på mat og alkoholfritt drikke, som kan forklares med merverdiavgiftsreformen i 2001. Også innføringen av merverdiavgift på persontransport gjør at skatten på disse tjenestene er vesentlig høyere i 2006 sammenliknet med foregående år. Når det gjelder gruppen alkohol og tobakk er skattesatsens andel relativ stabil i perioden, men bak disse tallene skjuler det seg som nevnt en reduksjon i alkoholavgifter og en økning i tobakksavgiftene. Tabell 5.5 viser også at de samlede indirekte skattene som andel av pris har holdt seg noenlunde stabilt i perioden. Det laveste nivået finner vi i 2006.

I LOTTE-Konsum avhenger husholdningenes forbruksandeler av inntekten og demografiske variable, slik som antall barn og voksne i husholdningen. Typiske nødvendighetsgoder, slik som matvarer, vil utgjøre en større andel av husholdningenes totale forbruksutgift for husholdninger med lav inntekt, sammenlignet med husholdninger med høy inntekt. I tillegg har vi at for en gitt husholdningsinntekt vil forbruksmønsteret også avhenge av demografiske variable. Dette betyr for eksempel at par med barn og par uten barn vil ha ulikt forbruksmønster for samme husholdningsinntekt. Dermed vil LOTTE-Konsum ta hensyn til at det både kan foregå en omfordeling mellom husholdninger med ulik inntekt og mellom husholdninger med ulike demografiske kjennetegn.

I tabell 5.6 har vi hentet data direkte fra Forbruksundersøkelsen. Tabellen gir oss forbruksandelene til mat/drikke og alkoholholdige drikkevarer ved forskjellige inntektsnivåer for husholdningstypen par uten barn. Vi ser at andelen til gruppen mat/drikke synker når inntekten øker. Det samme mønsteret vil gjelde for alle typer husholdninger, noe som antyder at en senking av merverdiavgiften vil kunne virke progressivt. Andelen til alkohol derimot øker med inntekten, og en økning av alkoholavgifter vil dermed kunne virke regressivt. Her er det imidlertid verdt å merke seg at denne aggregerte gruppen kan bestå av goder som både er sterkt luksuspreget og «nødvendighetspreget».

Tabell 5.6 Forbruksandeler for mat/drikke, alkohol, par uten barn

| Inntekt | ||||||

|---|---|---|---|---|---|---|

| –249 999 | 250 000 – 339 999 | 340 000 – 419 999 | 420 000 – 499 999 | 500 000 – 649 999 | 650 000 – | |

| Mat og drikke | 0,145 | 0,122 | 0,115 | 0,110 | 0,100 | 0,096 |

| Alkohol | 0,011 | 0,018 | 0,018 | 0,023 | 0,026 | 0,028 |

Kilde: Forbruksundersøkelsen 2004 – 2006 (Statistikkbanken, www.ssb.no/emner/05/02/), Statistisk Sentralbyrå

I våre analyser deler vi alkoholholdig drikke opp i sprit, vin og øl, samtidig som vi måler avgiftene som andel av prisen. Det er viktig å være oppmerksom på følgende i denne sammenhengen. Alkoholavgiftene er rene volumavgifter. Gitt samme volumprosent betyr dette at for dyre vin- og brennevinsmerker vil avgiften utgjøre en mindre andel av prisen sammenlignet med billige merker. Dersom disse dyre merkene også i stor grad er luksusgoder sammenlignet med billige merker, så vil vi til en viss grad undervurdere regressiviteten til avgiftene i den forstand at vi ikke fanger opp at det er en lavere avgift på disse luksusgodene.

Som nevnt tar LOTTE-Konsum også hensyn til fordelingsvirkninger mellom husholdninger med ulike demografiske kjennetegn. Dette betyr at dersom husholdningers forbruksandel for et nødvendighetsgode øker med antallet medlemmer av husholdningen, vil en lavere skatt på dette godet kunne virke særlig progressivt.

5.4 Er skattesystemet mindre progressivt i 2006 enn i 1995?

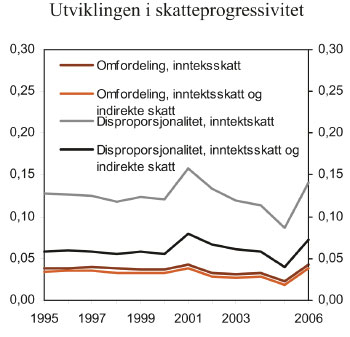

I figur 5.3 viser vi utviklingen i skatteprogressivitet fra 1995 til og med 2006, for inntektsskatten alene og for summen av inntektsskatten og den indirekte beskatningen. Begge serier er vist både ved disproporsjonalitetsmålet og omfordelingsmålet. Alle kurvene i figuren viser den samme utviklingen: skatteprogressiviteten falt frem til og med 2005, men det skjer en klar økning i progressiviteten i 2006. Faktisk er økningen så sterk i 2006 at progressiviteten er høyere ved slutten av enn ved begynnelsen av perioden. Dette gjelder både for skatter totalt og for inntektsskatten isolert. Vi så ovenfor at 2006-reformen innebar en reduksjon i toppskatten, som gir redusert progressivitet, men samtidig økes progressiviteten ved at utbytter utover normalavkastningen skattlegges. Den primære effekten av skatt på utbytte er jo at det nesten ikke overføres utbytte i 2006, kun 7,4 milliarder kroner, som også reflekterer at det ble overført mye i de siste årene før reformen (se tabell 5.3). Men det er viktig å merke seg at dette også resulterer i om lag 1,9 milliarder kroner i skatt, i det vestligste fra personer med høy inntekt, se figur 5.1. Det er grunn til å forvente at det vil overføres mer i et «normalår», som ventelig innebærer mer ulik fordeling før skatt. Samtidig vil dette også innebære økt skatt blant personer med høye inntekter, slik at den totale effekten på skatteprogressivitet ikke er klar.

Figur 5.3 Utviklingen i skatteprogressivitet, 1995 – 2006

Kilde: Statistisk sentralbyrå.

Vi ser at progressiviteten i inntektsskatten er høyere enn for skatter totalt. Det betyr at den indirekte beskatningen er mindre progressiv enn inntektskatten. Nærmere bestemt finner vi at den indirekte beskatningen er jevnere fordelt enn både fordelingen av inntekt før skatt og inntekt etter skatt. 9 Dette er i samsvar med hva andre finner, se for eksempel Stern (1990) og Creedy (2003). Indirekte skatter oppfattes som et «sløvt redskap» for å oppnå omfordeling. Vær imidlertid oppmerksom på den indirekte beskatningen er mindre regressiv i perioden etter 2001, som vi relaterer til omleggingene av satsene i merverdiavgiften i 2001, se avsnitt 3.2.

5.5 Nærmere identifikasjon av skattepolitikkens bidrag

Mønsteret i figur 5.3 er i seg selv interessant informasjon, men spørsmålet om hva som er årsaken til denne utviklingen presser seg på. Nærmere bestemt er det av interesse å spørre seg om hva som er skattepolitikkens rolle i den utviklingen som observeres. Vi så ovenfor at f. eks. omfordelingsmålet er sammensatt av en komponent som måler fordelingen av inntekt før skatt og en komponent som måler fordelingen av inntekt etter skatt. Inntektsfordelingen før skatt er bestemt av en hel rekke forhold som helt eller delvis er utenfor politikernes kontroll, som demografisk utvikling, konjunkturer, etc. 10 Det er i første rekke inntekten etter skatt de besluttende myndigheter kan bestemme gjennom utformingen av skattepolitikken.

Det har, etter det vi kjenner til, vært lansert to metoder for å identifisere skattepolitikkens bidrag til utviklingen i skatteprogressivitet. Den første metoden er basert på at det anvendes ulike skatteregelverk, det vil si regelverk for ulike år, på ett og samme inntektsgrunnlag og at resultatene sammenliknes. For eksempel kan skattereglene for 1995 og 2005 anvendes på inntektene før skatt i 2004. Som operatører av Statistisk sentralbyrås modell LOTTE-Skatt er dette en nærliggende metode for oss, siden dette modellverktøyet er utviklet nettopp for dette formålet. I en artikkel av Kasten, Sammartino og Toder (1994) er denne metoden anvendt på data fra USA. De rapporterer at resultatene ikke er uavhengige av hvilket basisgrunnlag som benyttes, det vil si om det for eksempel i denne studien er inntektene før skatt for 1995 eller 2006 som er grunnlaget for målingen. Tilsvarende resultater finner Lambert og Thoresen (2009) med hensyn til norske data for perioden 1995 – 2006.

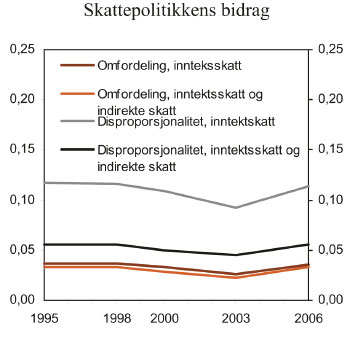

På denne bakgrunn skal vi i det følgende presentere resultater basert på en alternativ metode for å identifisere skattepolitikkens bidrag til utviklingen i skatteprogressivitet. Denne metoden er presentert i Dardanoni og Lambert (2002) og videreutviklet og anvendt i Lambert og Thoresen (2009). I korte trekk går denne metoden ut på at fordelingen av skatt og fordelingen av etter inntekt etter skatt kontrolleres for forskjeller mellom årene i inntektsfordelingen før skatt. I Lambert og Thoresen (2009) vises det at denne metoden beskriver utviklingen i perioden 1992 – 2004 på identisk måte, uavhengig av hvilket basisår som benyttes for analysene. I figur 5.4 vises derfor resultater kun for ett av de alternative basisårene, 2006. Det må også bemerkes at mens det er gjort beregninger for hvert enkelt år i perioden som grunnlag for beskrivelsen av utviklingen i figur 5.3, så er tallene i figur 4 basert på beregninger for årene 1995, 1998, 2000, 2003 og 2006.

Figur 5.4 Skattepolitikkens bidrag til utviklingen i skatteprogressivitet, 1995 – 2006

Kilde: Statistisk sentralbyrå.

Tabell 5.4 viser at mens skatteprogressiviteten falt frem til og med 2003, i samsvar med resultatene i Thoresen (2004) og Lambert og Thoresen (2009), har skatteprogressiviteten økt som følge av 2006-reformen. Det betyr at økningen i minstefradraget og skatt på utbytte dominerer effekten av redusert toppskatt. Det gjenstår å se hvordan dette vil utvikle seg i et «normalår», det vil si når utbytteoverføringene øker igjen etter de lave utbetalingene i 2006. Tall for 2007, (se http://www.ssb.no/emner/05/01/iffor/) indikerer at ulikheten i inntekt etter skatt øker noe.

5.6 Oppsummering

Vi har i denne artikkelen diskutert utviklingen i skatteprogressivitet i Norge for perioden 1995 – 2006. Til dette har vi benyttet datagrunnlagene i mikrosimuleringsmodeller som gjør det mulig å inkludere både direkte (inntektsskatt for personer) og indirekte skatter (merverdiavgift og særavgifter) i analysen. Således får vi et mer helhetlig bilde av skatteprogressivitetens utvikling over tid sammenlignet med bare å ta hensyn til inntektsskatten for personer.

Skatteprogressiviteten er målt ved å bruke to Gini-baserte indekser, omfordelingsmålet og disproporsjonalitetsmålet. Disse måler skatteprogressiviteten ved å sammenligne fordelingen før skatt enten med fordelingen av skattebyrdene eller fordelingen av inntekt etter skatt. Det følger av dette at målene for skatteprogressivitet avhenger av inntekten før skatt, som kan sies å ligge helt eller delvis utenfor politikkens område. For en nærmere identifikasjon av politikkens bidrag i perioden vi undersøker, anvendes en metode som kontrollerer for forskjeller i inntekt før skatt.

Vi finner at skatteprogressiviteten totalt har falt fra 2001 til 2005, men dette ble snudd ved skattereformen i 2006. Skattereformen av 2006 innebar at toppskatten ble redusert, det ble innført skatt på utbytte utover normalavkastning og minstefradraget økte. Den viktigste effekten av utbytteskatten var at det ble overført lite utbytte i 2006, som førte til en betydelig reduksjon i ulikheten i inntekt før skatt, men det ble også trukket inn om lag 1,9 milliarder kroner i utbytte. I et normalår er det grunn til å tro at overføringen øker og at ulikhet i inntekten før skatt økes, men samtidig vil den økte utbytteskatten føre til at folk med høy inntekt får høyere skatt.

Når vi anvender metoden som kontrollerer for forskjeller i ulikhet før skatt mellom år, finner vi også at progressiviteten har økt i 2006. Vår tolkning av dette er at utbytteskatten og økning i minstefradraget har oppveid effekten fra redusert toppskatt.

De indirekte skattene er noe jevnere fordelt enn inntekt etter skatt. Merverdiavgiftsreformen i 2001 har gjort det indirekte skattesystemet noe mer progressivt.

5.7 Referanser

Alstadsæter, A., E. Fjærli og T.O. Thoresen (2006): Om bakgrunnen for og utformingen av skattereformen 2006, Beta: Tidsskrift for bedriftsøkonomi, nr 1, 2006 (www.idunn.no).

Benedictow, A., M. F. Hussein og J. Aasness (2000): Fordelingseffektivitet av direkte og indirekte skatter, Økonomiske analyser 9/2000, 30 – 36.

Creedy, J. (2003): «Non-Uniform Consumption Taxes: a «Blunt Redistributive Instrument»?», in Y. Amiel and J.A. Bishop (2003): Fiscal Policy, Inequality and Welfare, Research on Economic Inequality, Volume 10, Amsterdam: Elsevier.

Dagsvik, John K., Zhiyang Jia, Tom Kornstad og Thor Olav Thoresen (2007): LOTTE-Arbeid – mikrobasert modell for beregning av arbeidstilbudseffekter av skatteendringer, Økonomiske analyser 6/2007, 39–47.

Dardanoni, V. og P.J. Lambert (2002): Progressivity Comparisons, Journal of Public Economics 86, 99–122.

Ebert, U. (1997): Social Welfare when Needs Differ: An Axiomatic Approach, Economica 64, 233–244.

Fjærli, E. og R. Aaberge (2003): «Kapitalinntekt og inntektsulikhet», Vedlegg i 7 i NOU 2003:9 Skatteutvalget, s. 399 – 412.

Hansen, K., B. Lian, R. Nesbakken og T.O. Thoresen (2008): LOTTE-Skatt – en mikrosimuleringsmodell for beregning av direkte skatter for personer, Rapporter 2008/36, Statistisk sentralbyrå.

Heide, K. M., E. Holmøy, L. Lerskau og I.F. Solli (2004): Macroeconomic Properties of the Norwegian Applied General Equilibrium Model MSG6, Rapporter 2004/18, Statistisk sentralbyrå.

Kakwani, N.C. (1977): Measurement of Tax Progressivity: an International Comparison, The Economic Journal87, 71–80.

Kasten, R., F. Sammartino og E. Toder (1994): «Trends in Federal Tax Progressivity», i J. Slemrod (red.): Tax Progressivity and Income Inequality, Cambridge (MA): Cambridge University Press.

Lambert, P.J. og T.O. Thoresen (2009): Base Independence in the Analysis of Tax Policy Effects: with an Application to Norway 1992 – 2004, International Tax and Public Finance 16, 219–252.

Musgrave, R.A. og T. Thin. (1948): Income Tax Progression, 1929–48, Journal of Political Economy 56, 498–514.

NOU 2003:9 Skatteutvalget. Forslag til endringer i skattesystemet.

Reynolds, M. og E. Smolensky (1977): Public Expenditures, Taxes, and the Distribution of Income: The United States, 1950, 1961, 1970, New York: Academic Press.

Stern, N. (1990): Uniformity versus Selectivity in Indirect Taxation, Economics and Politics 2, 83–108.

Thoresen, T.O. (2003): «Synkende skatteprogressivitet i Norge på 90-tallet. I hvilken grad har skatteendringene i perioden bidratt til dette?» Vedlegg i 6 i NOU 2003:9 Skatteutvalget, s. 385 – 398.

Thoresen, T.O. (2004): Reduced Tax Progressivity in Norway in the Nineties. The Effect from Tax Changes, International Tax and Public Finance 11, 487–506.

Thoresen, T.O. (2005): Innteksskatten for personer 1992 – 2004. Utviklingen i skatteprogressivitet og politikkens innvirkning, Økonomiske analyser 5/2005, 19–25.

Thoresen, T.O. (2009): Income Mobility of Owners of Small Businesses when Boundaries between Occupations are Vague, CESifo Working Papers No. 2633 (April) Center for Economic Studies, München, Tyskland.

Thoresen, T.O. og Annette Alstadsæter (2008): Shifts in Organizational Form under a Dual Income Tax System, CESifo Working Papers No. 2273 (April), Center for Economic Studies, München, Tyskland.

Aasness, J., E. Biørn og T. Skjerpen (2003): Distribution of Preferences and Measurement Errors in a Disaggregated Expenditure System, Econometrics Journal 6, 374–400.

Fotnoter

Skatt på arv, arveavgift, er feilaktig gitt betegnelsen avgift, men arveavgiften inngår ikke i denne analysen.

Se Thoresen (2003; 2004) som diskuterer sammenhenger mellom endringer i skatteprogressivitet og hvordan dette virker på fordelingen av inntekt før skatt.

Se også versjon på norsk i Thoresen (2005).

Konsentrasjonskoeffisient er betegnelsen på i litteraturen, og er et avledet mål som følger av egenskapene til Gini koeffisienten. Konsentrasjonskoeffisienten er et mål på ulikhet der det (i motsetning til Gini koeffisienten) er avvik mellom det som enhetene er rangert etter (inntekt før skatt) og det som det vises spredningen av (skattebelastningen).

Skatt på utbytte som en del av 2006-reformen var forventet etter Skauge-utvalgets forslag, slik at en har hatt tid til å tilpasse utbytteatferden til skattepolitikken.

Se Fjærli og Aaberge (2003) for analyse som vurderer utviklingen i inntektsulikhet når en benytter langsiktig avkastning på eierkapital som imputert verdsettelse av utbytte i stedet for observerte utbytteoverføringer.

I den skattepolitiske debatten har det vært hevdet at det å øke innslagspunktet for toppskatten er rettferdig i den forstand at dette bidrar til at denne skatten rammer personer med høye inntekter og ikke personer med midlere inntekter. Dette illustrerer at det ikke nødvendigvis er samsvar mellom økt progressivitet og normer for hva som er rettferdig politikk.

Vær oppmerksom på at i figur 5.2 er innslagspunktene justert med lønnsveksten.

Som diskutert ovenfor er det mest nærliggende å definere progressivitet i den indirekte beskatningen i forhold til forbruksutgifter. Inntekt etter skatt kan tolkes som en approksimasjon til forbruksutgifter.

Det må riktignok presiseres at fordelingen av inntekt før skatt også er påvirket av skattepolitikken, ved at personer tilpasser arbeidstilbudet sitt og andre beslutninger til skattesystemets grad av progressivitet. Thoresen (2003; 2004) diskuterer hvordan dette kan ha påvirket utviklingen i skatteprogressivitet i Norge på 90-tallet. Se også analyser av effekter av 2006-reformen på arbeidstilbudet i Dagsvik mfl (2007).