Del 3

Analyser og forslag til tiltak

10 Innledning

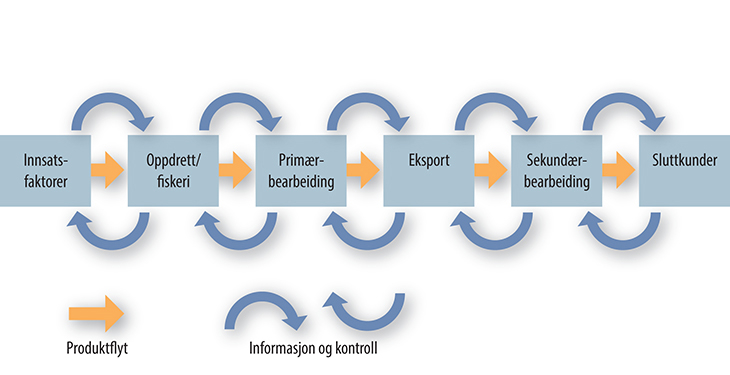

Figur 10.1

Kilde: © Frank Gregersen, Nofima

Kjernen i utvalgets mandat er å «...foreslå tiltak for sjømatindustrien som kan bidra til at fiskeressursene anvendes på en måte som bidrar til høyest mulig verdiskaping gjennom hele verdikjeden». Analysene av effektene av de foreslåtte tiltakene må derfor ha et verdikjedeperspektiv; fra primærproduksjon i fiske og oppdrett via bearbeiding til salg. Et slikt perspektiv er også nødvendig fordi tiltak i et ledd av verdikjeden etter all sannsynlighet har effekter også i andre ledd og derigjennom påvirker konkurranseevne og vekstmuligheter.

Utvalget skal altså foreslå tiltak som gir sjømatindustrien en tilstrekkelig evne til å konkurrere og vokse. For at så skal skje må industrien være konkurransedyktig i råstoff-, produkt-, kapital- og arbeidsmarkeder samtidig. Dette betyr at sjømatindustrien må være konkurransedyktig på pris, kvalitet og andre leveringsbetingelser, tilby kapitaleiere konkurransedyktig avkastning for nåværende og fremtidige investeringer, og gi arbeidstagere konkurransedyktig lønn, arbeidsmiljø og andre betingelser.

Den norske staten påvirker gjennom sin politikk og virkemiddelbruk direkte og indirekte handlingsrommet til aktørene i de norske verdikjedene for sjømat. Myndighetenes virkemiddelbruk manifesteres i et betydelig sett av lover, forskrifter og bevilgninger til ulike formål. Sjømatnæringen står i en særstilling sammenlignet med næringslivet forøvrig. Både fordi den har høsting av en betinget fornybar fellesressurs som basisaktivitet, og fordi det i den sammenheng er vedtatt spesifikke distriktspolitiske mål som næringen skal bidra til å oppfylle. Del III innledes derfor med en avklaring av hvordan utvalget har vurdert målkonfliktene som oppstår.

I Del II har utvalget identifisert de viktigste rammebetingelsene for sjømatindustrien. På ulike måter og for ulike aktører fungerer disse som beskrankninger for målet om lønnsomhet og verdiskaping. I Del III redegjør utvalget for sine valg av hvilke tiltak som, etter utvalgets mening, er de viktigste for å nå målet om økt lønnsomhet og verdiskaping. Dernest analyseres, der dette er relevant, de prioriterte rammebetingelsene enkeltvis med tanke på implikasjoner for samfunnsøkonomi, sysselsetting og fordeling. Andre rammebetingelser gis en kortfattet og mer generell diskusjon før utvalgets forslag presenteres. Det er naturlig å se enkelte av disse rammevilkårene i sammenheng ettersom de i stor grad gjelder for ett segment av foredlingsindustrien. Andre er av mer generell karakter og er felles for de fleste verdikjedene i sjømatindustrien.

Avslutningsvis gis en kortfattet vurdering av de økonomiske og administrative konsekvensene av forslagene.

10.1 Målkonflikter

Fellesnaturen i de primære ressursene knyttet til oppdrett og fiske innebærer at adgangen til å utnytte disse må begrenses. Dette medfører legitimitetsutfordringer. Høyest mulig verdiskaping innebærer at samfunnets knappe ressurser utnyttes mest mulig effektivt (Christiansen 1998)1. Den samfunnsøkonomisk mest effektive ressursinnsatsen av arbeidskraft og realkapital innen fiskeriene er langt mindre enn den vi i dag benytter. Dette gjelder i dag og vil forsterkes i fremtiden som følge av teknologisk fremgang. Relatert til sentrale drivkrefter for konsolideringsprosessene i norsk sjømatindustri, er det viktig å peke på at myndighetenes virkemidler har begrenset betydning.

Holm og Henriksen (2014) gjennomgår hvilke mål og forventninger samfunnet stiller til sjømatindustrien og hvordan disse manifesteres i en samfunnskontrakt. På et overordnet nivå finnes det mål for økosystemets, økonomiens og den sosiale bærekraft. Av disse står de to sistnevnte ofte i motsetningsforhold, og det er i liten grad politisk avklart hvordan man skal gjøre avveininger mellom disse. Samfunnskontrakten kommer delvis til forskjellig uttrykk også innad i sjømatnæringen. De distriktspolitiske fordelingselementene står relativt sterkt i hvitfisksektoren. For oppdrett spiller disse en vesentlig mindre rolle, og pelagisk sektor befinner seg et sted mellom disse.

Det er store variasjoner i lønnsomhet mellom dagens foredlingsbedrifter. Selv om nivået gjennomsnittlig er svakt, er det flere bedrifter som drives bra og oppnår god lønnsomhet. Høy verdiskaping er i tillegg grunnlaget for lønnsnivået til de ansatte i disse bedriftene. Kravene til lønnsvekst har lenge vært problematisk å innfri for sjømatindustribedrifter, og har bidratt sterkt til redusert konkurranseevne og lavere foredlingsandel i Norge.

Gjennomgangen av status, muligheter og utfordringer i Del II viste at det er betydelig potensial for økt verdiskaping i norsk sjømatnæring. Utvalget erkjenner at store trender i moderne matdistribusjon krever at de norske verdikjedene tilpasser seg og at enkelte rammevilkår er til hinder for dette. I et perspektiv der vi må forvente at oljerelatert aktivitet reduseres er det nødvendig at øvrige sektorer utnytter mulighetene de har og bidrar på best mulig måte til norsk økonomi for å opprettholde velferdsnivået.

Lokale arbeidsmarkeder i regionene vil ha ulik mulighet til å absorbere arbeidstakere etter nedleggelser og endringer. Typisk avhenger dette av både infrastruktur mot nærliggende andre større arbeidsmarked (pendlingsmulighet) og graden av industriell og markedsmessig ensidighet i det relevante lokalmarkedet. Noe som også påvirker absorpsjonsevnen er tidsperspektivet. Jo lengre tid en region har til å omstille seg jo lettere kan man få til alternativ aktivitet. Slik sett er omstillingshastigheten man velger viktig for at man skal få gode resultater etter strukturelle endringer som krever redusert aktivitetsnivå i enkeltindustrier.

Beslektede marked påvirkes dessuten ofte parallelt, og slik sett forsterkes problemene lokalt ved store og raske endringer. For eksempel vil boligmarkedet lokalt påvirkes kraftig ved større endringer og slik sett låse arbeidskraft som normalt ville vært mobil til å finne ny aktivitet lokalt. En mer gradvis endring vil gi mindre utslag i priser og dermed lettere gi rom for mobilitet og dynamikk.

I denne forbindelse blir dermed endringshastighet en viktig problemstilling. En strategi der tiltak gjennomføres nærmest over natten, innebærer større kostnader umiddelbart, mens en gradvis innfasing av tiltak skaper rom for omstilling og medfører at kostnadene kan tas over tid. Flere kommuner og lokalsamfunn har dessuten allerede gjennomgått store endringer i kjølvannet av nedskalering av sjømatindustri eller annen aktivitet.

I den grad lokal foredlingsindustri og fiskere påvirkes parallelt, eventuelt i den grad flere bedrifter/sysselsatte i tilgrensede arbeidsmarkedsregioner påvirkes samtidig, vil utfordringene med lokal tilpasning og dynamikk eskaleres ytterligere.

Omstillingshastighet og tilpasningstakt er i hovedsak et politisk spørsmål, og myndighetene kan i mange tilfeller begrense utnyttelsen av produktivitetsgevinstene gjennom reguleringer. Hvor store individuelle og samfunnsmessige ulemper vi kan akseptere for å oppnå effektiviseringsforbedringer, er en sentral beslutning som tilligger myndighetene og demokratiske politiske beslutninger.

Utvalget har i sine vurderinger i all hovedsak lagt vekt på tiltak for økonomisk forbedring av verdikjeden. Fordelingseffektene knyttet til disse er vanskelige å forutsi, og er av utvalget skissert bare grovt.

10.2 Overordnet analysemodell

Før utvalget går konkret inn på disse spesifikke virkemidlene, er det nødvendig med en mer overordnet analyse av verdikjeder for sjømat, og hvordan ulike typer virkemidler påvirker den økonomiske organiseringen av verdikjeder, innovasjonsevne, produktivitet og konkurranseevne.

I sjømatindustrien er aktørene stilt overfor ulike rammeverk som setter begrensninger for deres handlingsrom – og har betydning for lønnsomhet. Enkelte av disse rammebetingelsene er gitt utenfra og kan ikke påvirkes av aktørene i næringen. Det gjelder for eksempel makroøkonomiske forhold som valutakurs, rentenivå, handelshindringer, arbeidstidsbestemmelser, forbrukertrender og store plutselige og uventede endringer i utenlandsk eller innenlandsk økonomi (som f.eks. boikott, finanskrise, m.m). Myndighetene har imidlertid et visst spillerom på de fleste av disse områdene. Samtidig er mange faktorer rundt naturressursene også utenfor aktørenes kontroll, så som vær, biologi, mattilgang for de viktigste artene, med flere. Alt i alt må mange forhold tas mer eller mindre for gitt, selv om man på sikt kan arbeide for en robust økonomi og ressursutnyttelse, og best mulig bytteforhold ovenfor utlandet.

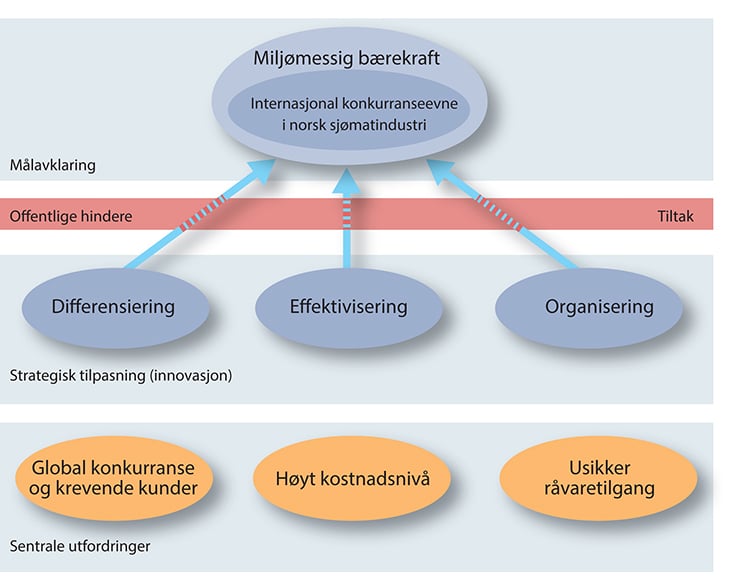

I dette bildet er det viktig å peke på hvilke utfordringer sjømatindustrien møter, hvilket handlingsrom næringen og myndighetene besitter for å tilrettelegge for lønnsomhet og verdiskaping. På et overordnet nivå kan de viktigste muligheter, utfordringer og det strategiske handlingsrom for norsk sjømatindustri sammenfattes i figur 10.2 under. Som et viktig premiss for dette ligger forutsetningen om at næringsaktiviteten er miljømessig bærekraftig.

Figur 10.2 Referanseramme for tiltak og tilpasninger for sjømatindustrien, i spennet mellom mål og utfordringer

De underliggende hovedutfordringene finner vi i følgende kategorier (i rødt):

Tøff konkurranse og krevende kunder: Norsk sjømatindustri er til stede i mange markeder, i konkurranse med mange produkter og nasjoner. Matvarene som produseres møter strenge krav til matvaresikkerhet og hygiene, og konkurrerer ofte med sjømatprodukter fra lavkostland og subsidierte landbruksprodukter.

Høyt kostnadsnivå: Et særnorsk høyt kostnadsnivå utgjør en ekstra utfordring for sjømatindustrien siden konkurrentene er lokalisert i land med langt lavere arbeidskraftkostnader.

Usikker råvaretilgang: Sjømatindustrien opererer under en høy grad av usikkerhet hva gjelder tilbudet av dens viktigste innsatsfaktor; fisk. I oppdrett er denne i større grad under kontroll, men råstofftilbudet av hvitfisk og pelagisk preges av naturgitte variasjoner innad og mellom år, og over dimensjoner som størrelse, art, tidspunkt og kvalitet.

Disse utfordringene må næringsaktørene finne løsninger på eller tilpasninger til, basert på de fortrinn norsk sjømatindustri besitter. De må velge sine produkter eller produktspekter ut fra det råstoff de kan få inn til bedriftene, konfigurere disse i henhold til markedenes krav, basert på arbeidsstokkens kompetanse og bedriftens teknologiutrustning. Produksjonen må være tilstrekkelig lønnsom til å avlønne kapital og arbeid og møte samfunnets krav om skatt, samt ha nok til å reinvestere i bedriften.

For å nå målet om lønnsomhet i driften har aktørene ulike strategier som kan forfølges. I korte trekk finner vi disse tiltakene innenfor følgende tre hovedkategorier:

Effektivisere: Å tilby sine produkter i markedet til lavere kostnad enn konkurrentene (men med samme grad av behovstilfredsstillelse, kvalitet, m.m.) for å bli den prefererte tilbyderen.

Differensiere: Å tilby produkter med egenskaper som treffer kundens preferanser bedre enn konkurrentene, og som kundene er villige til å betale for (gjennom økt pris eller lojalitet).

Organisere: Bedriften(-e) kan gjennom å organisere verdikjeden/bedriften annerledes enn andre oppnå lavere kostnader eller foretrukne produktattributter (f.eks. gjennom informasjonsdeling eller redusert usikkerhet).

Innovasjon, eller nyvinninger som skaper nye ting eller prosesser på en bedre måte enn tidligere, kan bidra både til differensiering, effektivisering og/eller organisering i bedriftene/verdikjedene – alle med potensial til å øke konkurransekraften til norsk sjømatindustri.

I sin tilnærming til generiske konkurransestrategier skiller Porter2 (1980) mellom følgende tre: (1) Kostnadslederskap, (2) differensiering og (3) fokusering. Førstnevnte krever skalaegenskaper og kostnadskontroll, og fordrer ofte en høy relativ markedsandel eller fordelaktig tilgang til råvarer. Differensiering innebærer at man skaper et produkt som anses som unikt av kunden – enten det gjelder merkevare, design, teknologi, service eller forhandlernettverk. En slik strategi krever store ressurser til kompetansebygging og forskning, produktdesign eller høykvalitetsråvarer, men om man oppnår merkevarelojalitet blant kundene så beskyttes man mot konkurranse og er mindre prissensitive. Den siste strategien, fokus, dreier seg om å konsentrere seg om visse kundegrupper, produktlinjer eller geografiske områder. Her rettes innsatsen til bedriften mot et spesifikt mål heller enn å være best i næringen. Suksess avhenger av at bedriften bedre klarer å møte kundenes krav på det ene målet fremfor de som konkurrerer bredere (gjennom kostnadslederskap eller differensiering).

For små, fleksible bedrifter med begrensede ressurser som i norsk sjømatindustri, er både kostnadslederskap og differensiering vanskelige strategier å rendyrke og forfølge. I noen tilfeller kan avhengigheten av enkeltmarked som kan påvises i enkelte verdikjeder (tørrfisk til Italia, sild til Russland og Ukraina, klippfisk til Portugal etc) være sammenfallende med en fokusstrategi.

Sett fra et praktisk ståsted ligger det forventninger til utvalget om å komme med tiltak som påvirker:

Kostnadseffektiviteten i primærproduksjonen som forsyner sjømatindustrien med råstoff.

Prisdannelsen, volumtilgangen over år og sesong, og kvalitet på fiskeråstoffet for sjømatindustrien.

Utnyttelse av skalaøkonomiske fordeler (kapasitetsutnyttelse) i sjømatindustrien, som igjen avhenger av tilgang på fisk og andre innsatsfaktorer.

Sjømatindustriens evne til, og muligheter for, å investere i ny teknologi og distribusjon, samt utvikle nye produkter.

Sjømatindustriens muligheter for å styre og planlegge tilgang på fisk, produkt-mix, produksjonsprosesser, produktkvaliteter, slik at den kan betjene krevende marked og kunder på måter som gir lønnsomhet.

Sjømatindustriens attraktivitet i arbeidsmarkedet.

Tiltakene som utvalget foreslår ligger i spenningsfeltet mellom offentlige reguleringer og privat næringsutøvelse, samtidig som de bygger på målet om miljømessig bærekraft og en lønnsom industri med internasjonal konkurransekraft.

10.3 Avgrensning av tiltak

Det globale sjømatmarkedet har vært gjennom en utvikling preget av vekst, økende kompleksitet, mer krevende kunder og skjerpet konkurranse i flere markeder. Flere sosioøkonomiske trender tilsier økt etterspørsel etter sjømat i verden de neste tiårene. Det er samtidig flere grunner til å forvente at sjømatmarkedet også i fremtiden vil være preget av betydelig global priskonkurranse i markedene for ferdige sjømatprodukter, råstoff og andre innsatsfaktorer. Kundenes krav til leverandører av sjømatprodukter i såkalte moderne distribusjonskanaler, f.eks. til dagligvarekjeder, har også vært økende de siste tiårene. Disse kravene nærmer seg tilsvarende for leverandører av andre produktkategorier. Sjømat vil altså i økende grad behandles på linje med andre produktkategorier. Distribusjonskanaler med høye krav til leverandører må ventes å ekspandere i fremtiden i tråd med en forventet økonomisk vekst i mange land. Det kan også komme høye og økende krav til produktdifferensiering som tilfredsstiller krav til ulike typer profesjonelle kjøpere og konsumenter, press på effektivisering av verdikjeder og økende krav til mattrygghet og bærekraft. Alt dette vil bidra til høy diversitet og kompleksitet i produksjon, distribusjon og markedsføring når det gjelder valg av teknologiske løsninger, økonomisk organisering, produkter og kommunikasjon med kunder.

Det kan også forventes økt global innovasjonskonkurranse, hvor bedrifter og myndigheter over hele verden i økende grad vil konkurrere om å innovere på produkter, teknologiske løsninger, produksjonsprosesser og forvaltning av naturressurser. En sentral faktor for at norsk sjømatindustri skal kunne lykkes i den globale handelen er at adgangen til markedene sikres og at næringen får konkurrere på like vilkår med andre produsenter av sjømat.

Det ovenstående impliserer både muligheter og utfordringer for norsk sjømatnæring. Men det krever også at myndighetene utvikler rammebetingelser som tillater næringen å innovere og tilpasse seg ulike krav i ulike verdikjeder og for ulike produkter. Den store kompleksiteten og uforutsigbarheten i det globale sjømatmarkedet gjør at det er svært krevende for myndighetene å iverksette mer «smale» tiltak tilpasset spesifikke markeder og produkter. Teknologiske, økonomiske og organisatoriske endringer kan føre til at spesifikke tiltak blir irrelevante eller barrierer for å opprettholde konkurranseevnen og veksten til næringen. Implikasjonen er at myndighetene bør utforme rammebetingelser og tiltak som er robuste nok til å takle endringer i et komplekst og uforutsigbart globalt marked.

Over relativt lang tid har det funnet sted en dreining av næringsvirksomheten i industrialiserte land fra primær- og sekundærnæringer mot tjenesteytende næringer. Produksjon av varer er flyttet til land med lavere arbeidskraftkostnader. Disse trendene vil fortsette med mindre vi opplever svært store teknologiske endringer. Det er dermed vanskelig å se for seg betydelig økt sysselsetting og aktivitet i norsk sjømatindustri. I tillegg er det rimelig å anta at sentraliseringstendensen i bosettingsmønsteret innad i Norge vil fortsette. Dette kan ha negative konsekvenser for mange kystsamfunn

Sjømatindustrien må tilpasse seg innenfor en rekke markeder. Disse kan karakteriseres som relativt frie – det ligger ikke svært klare og store hindre i veien for at denne bransjen kan realisere sitt potensial. Det er imidlertid erfaringsmessig en viss politisk risiko knyttet til at rammevilkår endres fra myndighetenes side, både i eksportmarkeder og nasjonalt.

Hvert enkelt forslag utvalget kommer kan isolert sett ha relativt liten betydning for næringens lønnsomhet og verdiskaping. I sum kan imidlertid forslagene bli betydningsfulle, og forhåpentlig gi grunnlag for fremvekst av flere konkurransedyktige bedrifter som tilbyr interessante arbeidsplasser med konkurransedyktig avlønning.

11 Innovasjonsevne og innovasjonspolitikk

11.1 Innovasjonspolitikk

En sjømatindustri lokalisert i et globalt kostnadsledende land er helt avhengig av innovasjon for å overleve og vokse. Formålet med dette kapittelet er å drøfte rammevilkår og virkemidler som påvirker innovasjonsevnen i sjømatindustrien, og komme med anbefalinger om politiske rammevilkår og tiltak som kan styrke sjømatindustriens fremtidige innovasjonsevne, herunder virkemidler knyttet til FoU.3

Allerede innledningsvis er det viktig å understreke at innovasjonsevne handler om mye mer enn forskningskompetanse og forskningsresultater. Derfor vil avsnittet drøfte flere strukturelle forhold som påvirker innovasjonsevnen. Forskning er en nødvendig forutsetning for mange innovasjoner, men ikke en tilstrekkelig forutsetning for økonomisk vellykkede innovasjonsprosesser. I norsk sjømatnæring har det vært betydelige tendenser til å sette likhetstegn mellom forskningsinnsats og innovasjonsevne. En årsak kan være at aktører fra ulike deler av forskningssektoren har vært viktige premissleverandører i diskusjoner og offentlige dokumenter.

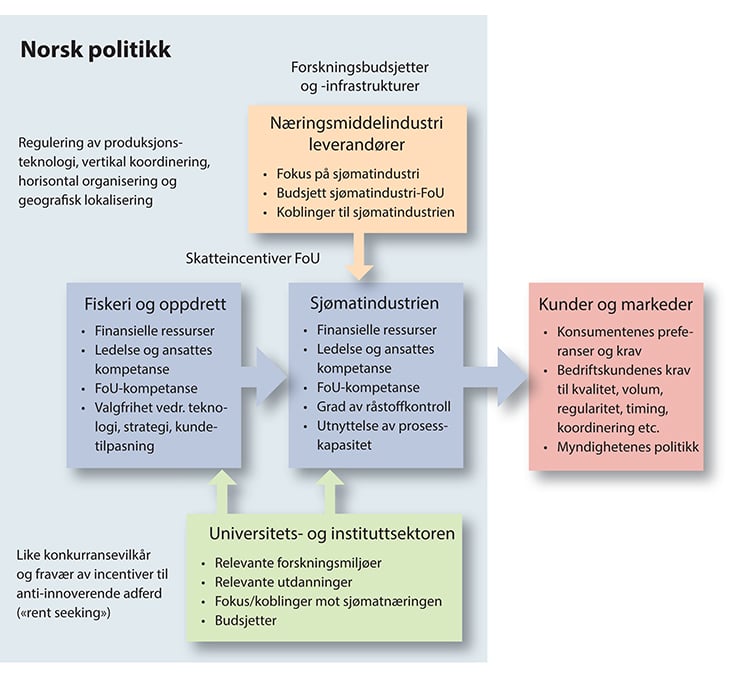

Utvalget vil vektlegge betydningen av innovasjonspolitikk, dvs. en politikk som har som formål å styrke innovasjonsevnen til næringen, for næringens fremtidige konkurranseevne og vekstmuligheter. Forskningspolitikk er bare en av komponentene i innovasjonspolitikken. Som figur 11.1 indikerer, inneholder den innovasjonspolitiske verktøykassen en rekke andre offentlige virkemidler som direkte og indirekte påvirker norske sjømatbedrifters innovasjonsevne. Innovasjonspolitikk inkluderer offentlige reguleringer og andre tiltak som påvirker den økonomiske og geografiske organiseringen av verdikjedene. Videre påvirker skatteincentiver og offentlige reguleringer og virkemidler i hvilken grad bedriftene har like konkurransevilkår.

Figur 11.1 Innovasjonspolitikk og innovasjonsevne i sjømatnæringen

Noen av de politiske virkemidlene kan primært ha blitt introdusert av de politiske myndighetene for å oppfylle andre målsettinger knyttet til f.eks. miljø, finansiering av offentlige tjenester, omfordeling av inntekt, etc. Men i den grad disse virkemidlene påvirker innovasjonsevnen til bedriftene må de også betraktes som en del av innovasjonspolitikken.

11.2 Innovasjon, kapasitetsutnyttelse og omstilling av ressurser

Innovasjoner må forventes å endre strukturen i sjømatnæringen på flere områder i den grad rammebetingelsene tillater dette. På noen områder vil innovasjoner eller -muligheter legge et press på myndighetene for å løsne på reguleringer som hindrer strukturendringer. Dette omfatter f.eks. intern produksjonsskala i oppdrett, fiskeri og sjømatindustri og den økonomiske organiseringen av verdikjeder.

En viktig egenskap ved mange teknologiske endringer er at de fører til vridninger i produksjonsprosessene i flere dimensjoner. De endrer den bedriftsøkonomiske og samfunnsøkonomiske optimale (1) produksjonsskalaen, dvs. antall enheter som gir høyest profitt, (2) sammensetningen av innsatsfaktorer (f.eks. kapital vs. arbeidskraft), og (3) sammensetningen av kompetanse til arbeidsstokken (f.eks. ufaglærte vs. fagutdannede vs. høyt utdannede medarbeidere). Både fra firmaets og samfunnets side vil det gi økt effektivitet at produksjonsskalaen og sammensetningen av innsatsfaktorene endres som følge av teknologiske endringer.

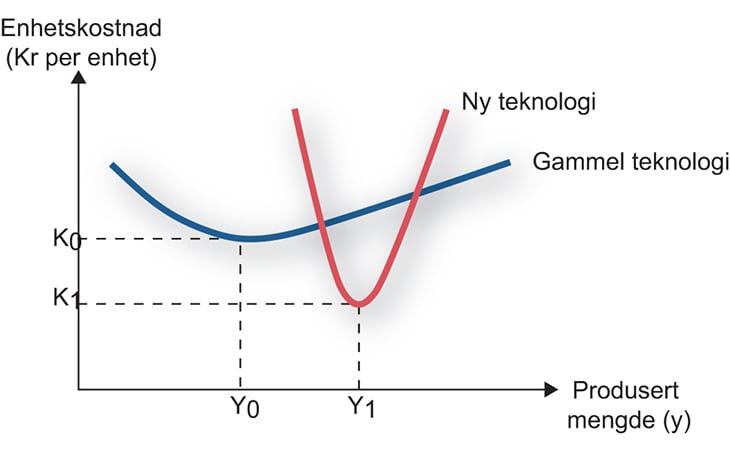

Figur 11.2 viser et eksempel der en teknologisk endring øker den optimale produksjonsskalaen til en bedrift, noe som har vært tilfelle for mange teknologiske endringer i næringsmiddelindustrien og sjømatindustrien. Produksjonsvolumet Y0 gav minimale kostnader K0 per produsert enhet for den gamle teknologien, mens for den nye teknologien er det kostnadsminimerende produksjonsvolumet Y1, som gir lavere enhetskostnader K1. Men for at den økonomiske gevinsten ved den nye produksjonsteknologien skal realiseres må virksomheten først investere i den nye teknologien og deretter få tilgang til variable innsatsfaktorer som gjør det mulig å produsere optimalt til den nye teknologien.

Figur 11.2 En innovasjon som endrer produksjonsteknologien på en måte som øker den optimale produksjonsskalaen

I den norske sjømatindustrien vil tilgang til et tilstrekkelig volum fiskeråstoff typisk være en flaskehals for å utnytte den nye teknologien effektivt. Problemer med kapasitetsutnyttelse kan være knyttet til biologiske svingninger i tilgangen på fiskeråstoff, men de kan også være knyttet til politiske rammebetingelser som vanskeliggjør tilgangen på tilstrekkelig råstoff eller planleggingen av råstofftilførselen. Bedrifter som forventer at manglende råstofftilgang eller planlegging av denne blir et problem, vil nøle med å investere i innovasjonsprosesser og ny prosessteknologi.

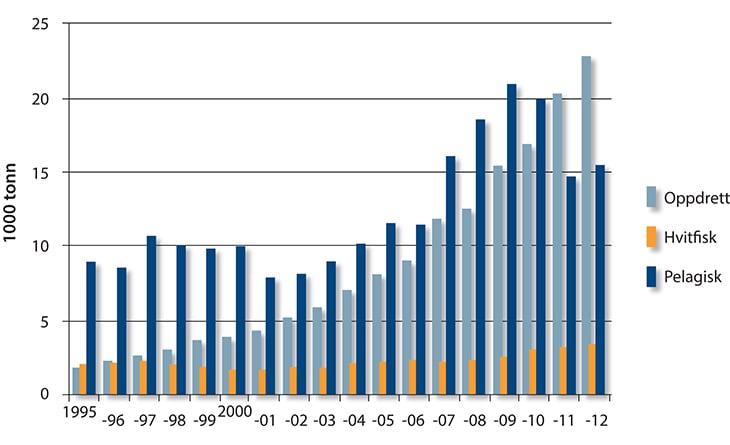

Innovasjoner i produksjonsteknologier forklarer mye av veksten i produksjonsskalaen i norske sjømatindustribedrifter over tid. Figur 11.3 viser utviklingen i gjennomsnittlig volum fra 1995 til 2012 for oppdrett (laks og ørret), pelagisk fisk og hvitfisk. Man ser at det har vært en betydelig økning i produksjonsskalaen i laksebasert sjømatindustri, og i pelagisk basert sjømatindustri. Også for hvitfisk har skalaen økt, men det gjennomsnittlige sjømatindustrianlegget innen hvitfisk er betydelig mindre enn det man finner i de to andre sektorene. Den hvitfiskbaserte fiskeindustrien er sammensatt når det gjelder produktformer og produksjonsprosesser. Men for viktige produktformer og produksjonsprosesser vil kapasitetene til dagens og fremtidens state-of-the-art produksjonsteknologier kreve betydelig større råstofftilgang for å gi en økonomisk forsvarlig kapasitetsutnyttelse. De økonomiske incentivene til å investere i innovasjonsprosesser vil følgelig også være sterkt knyttet til mulighetene for å kunne realisere de økonomiske gevinstene gjennom tilstrekkelig tilgang på råstoff.

Figur 11.3 Utvikling i gjennomsnittlig produksjon i norske sjømatindustribedrifter fra 1995 til 2012

Kilde: Asche m.fl. (2014)

En utfordring for den norske sjømatindustrien er å innovere slik at man også kan oppnå økt fleksibilitet i bedriftene. Fleksibilitet kan handle om fiskearter, størrelse på fiskeråstoffet og produkter. Dette vil vi komme tilbake til senere. Fleksibilitet kan delvis motvirke behovet for økt og jevn tilførsel av en type råstoff med gitte egenskaper.

Nye produksjonsteknologier har også andre potensielle vridningseffekter enn skala. En innovasjon som automatiserer prosesser som tidligere ble gjort manuelt, vil øke forholdet mellom kapital og arbeidskraft, dvs. at den teknologiske endringen fører til en mer kapitalintensiv produksjon. En innovasjon i prosessteknologien vil typisk føre til at bedriften må erstatte ufaglært arbeidskraft som skjærer i fisken, med faglært arbeidskraft som kan operere og vedlikeholde maskiner. Da fører altså den teknologiske endringen til en vridning mot en mer kompetanseintensiv produksjon. Utfordringen for sjømatindustrien er da at man må være i stand til å rekruttere, utvikle og beholde fagarbeidere og ingeniører som kan operere og vedlikeholde produksjonsutstyret. Men det er også eksempler på at teknologiske endringer kan medføre at bedrifter erstatter faglært arbeidskraft med ufaglært fordi den nye teknologien er relativt enkel å operere.

11.3 Ressursbruk og organisering av marin FoU

FoU-investeringer utgjør en betydelig andel av næringsinvesteringer i innovasjonsprosesser, men langt fra alt, da innovasjonsprosesser også omfatter investeringer i f.eks. nytt fullskala produksjonsutstyr og opplæring av medarbeidere.

Finansieringskilder for FoU i sjømatnæringen er både offentlig og privat. Den private finansieringen kommer fra selskapenes individuelle utgifter og en pålagt særavgift. Sjømatnæringen skiller seg fra de fleste andre næringer da den er pålagt en særavgift for finansiering av FoU-aktiviteter, jf. kap. 5.4.3. All eksport av sjømat pålegges en avgift på 0,3 pst. av verdien. Disse midlene forvaltes av Fiskeri- og havbruksnæringens forskningsfond (FHF) og anvendes til næringsrettet FoU. Organisasjonens styre består av næringsrepresentanter og de individuelle prosjektene drøftes av faggrupper bestående av aktører fra næringen. I 2013 var inntekten til FHF fra avgiften 185,6 mill. kroner.

Det er utfordrende å måle en nærings FoU-innsats, spesielt næringsaktørenes bidrag er vanskelig å kvantifisere. Gjennom kombinasjon av offentlige data og spørreundersøkelser blant bedriftene estimerer Sarpebakken m. fl. (2013)4 marin FoU i 2011 til om lag 3,2 mrd. kroner. De overordnede resultatene viser at fra 1999 har det vært en gjennomsnittlig årlig realøkning på syv pst. i FoU-utgifter til marin FoU og havbruksforskning. Nesten 60 pst. av norsk marin forskning ble utført i instituttsektoren, 23 pst. av FoU-aktiviteten fant sted i næringslivet og 19 pst. i universitets- og høgskolesektoren (UoH-sektoren). Også FoU-aktiviteter som gjennomføres for andre ledd av verdikjeden er av stor betydning for sjømatindustrien, eksempelvis bestandsforskningen som påvirker råstofftilgangen til sjømatindustrien.

Havbruk, inkludert kombinasjon av fangst og havbruk, var det største marine forskningsområdet med nesten en tredjedel av ressursene. Deretter fulgte typiske havrelaterte forskningsområder som oseanografi, klimaforskning, økologi, osv. med 16 pst. og grunnleggende marin biologi med 12 pst. FoU-områdene som kan anses som direkte relevante for sjømatindustrien som «Næringsmiddel og annen foredlingsindustri basert på marine ressurser» og «Marked, organisasjon, rammebetingelser, etc» utgjør bare 13 pst. (403 mill. kroner) av de totale utgiftene til marin FoU i 2011 (Sarpebakken m.fl., op. cit.). Av dette igjen utfører næringslivet selv FoU for ca 110 mill. kroner. Dette tyder på at industrileddet driver lite systematisk FoU. Den offentlige finansieringsandelen av total marin FoU var på 64 pst. (2 040 mill. kroner), mens næringslivets andel var på 25 pst. (680 mill. kroner). Mer enn tre fjerdedeler av næringslivets finansiering gikk til egenutført FoU i bedriftene, mens den siste fjerdedelen, nær 190 mill. kroner, var kjøp av FoU i de andre sektorene og da særlig i instituttsektoren. Det er særlig leverandørene til havbruksnæringen (fôr, helse, avl) som gjennomfører egen FoU.

Teknologisk forskning er av stor viktighet for hele sjømatnæringen, inkludert industrileddet. I 2014 ble dagens virkemidler for teknologisk FoU rettet mot marin, maritim og offshorenæringene gjennomgått (Norges forskningsråd og Innovasjon Norge 2013)5. Kartleggingen viste at alle sektorene har er et bredt spekter av virkemidler tilgjengelig, og samlet anslås summen av havteknologisk FoU til å være ca. 1 mrd. kroner årlig. I tillegg får bedrifter refusjon av skatt på egenfinansiert FoU-innsats fra SkatteFUNN.

Norges Forskningsråd og Innovasjon Norge (op. cit.) har også en gjennomgang av FoU virkemidlene i marin sektor fordelt på ulike faser i FoU. Her slås det fast at «…fasen som ivaretar sektorens/leverandørindustriens behov for kommersialisering og risikoavlastning i uttesting- og piloteringsfasen av utstyr og metodikk er dårligere dekket enn de forutgående fasene». For offshore petroleumsnæringen har man offentlige programmer, DEMO2000 og PETROMAKS2, som ivaretar disse fasene.

Teknologisk FoU rettet mot behovet i sjømatnæringen og spesielt bearbeidingsindustrien er lav og man har ikke egne programmer med vekt på dette. I den sammenheng er det viktig å kople utstyrsleverandørindustri, sjømatindustrien og FoU-institutter samt tilgjengelig infrastruktur i demonstrasjons- og kommersialiseringsfasen. Det er få virkemidler tilgjengelig for leverandørindustrien til teknologisk FoU samt pilotering og uttesting av nye løsninger. Leverandørindustrien er også den viktigste kommersielle samarbeidsaktøren for sjømatindustrien når de skal innovere (Iversen m.fl. 2011)6. Hav21 (2012)7 anbefaler at «næringsutøvere, utstyrsleverandører, forskning og virkemiddelapparat bør etablere en felles satsing/koordinering på forsknings- og teknologiutvikling for fiskeri- og havbrukssektoren som utnytter muliggjørende teknologier og relevant kompetanse fra maritim og offshore sektor» (s. 24). Av virkemidlene som er direkte rettet inn mot FoU i marin sektor er få rettet mot industrileddet. Grunnleggende biologiske problemstillinger og teknologiske utfordringer i primærleddene (fangst og oppdrett) preger disse programmene, ellers er det kun generelle midler av mer markedsrettet karakter.

11.4 Teknologi og markedstilpasning

Innovasjonsprosesser leder ofte til utvikling og investering i ny teknologi. Ny teknologi har hatt og kan ha stor betydning for norsk sjømatindustri sin konkurranseevne.8 Forskning på teknologisk forbedring innen fiskeforedling har hatt hovedvekt på automatisering av enkeltprosesser i foredlingslinjen, med formål om å effektivisere produksjonen og redusere operatøravhengigheten. Dette er i tråd med den globale trenden i næringsmiddelindustrien som går mot økt bruk av roboter og automatisering til bruk i kvalitetsgradering og prosesseringsoppgaver (Chua m.fl. 2003)9. For de fleste enhetsoperasjonene i prosesslinjene for sjømat finnes det i dag maskinelle løsninger, noe som har redusert behovet for arbeidskraft betydelig. For mange av systemene kreves det imidlertid fortsatt samhandling med maskinoperatører for å oppnå tilfredsstillende resultater. Kvalitetsgradering er i all hovedsak manuell, men kan også automatiseres. Maskinene automatiserer også individuelle enkeltoperasjoner, noe som gjør prosesslinjene lite fleksible mht. til råstoff og sluttprodukter.

I tillegg til å redusere kostnadsulempen ved norsk arbeidskraft har teknologiutvikling potensial for også å øke verdien på produksjonen sammenlignet med dagens maskinelle produksjon. I første rekke kan dette oppnås gjennom en bearbeiding som er i stand til å tilpasse seg til råstoffet og som har større fleksibilitet i hvilke produkter som kan produseres. Dette vil bøte på problematikken knyttet til at man høster av en biologisk ressurs med store variasjoner i viktige produksjonsparametre. Bedret informasjonslogistikk har muliggjort at kundene kan få en langt større innflytelse på produksjonen enn tidligere. Utnyttelse av verdipotensialet i å tilpasse produktene bedre til kundenes preferanser krever langt mer dynamiske foredlingsteknologier enn i dag. Eksempelvis kan man hos Nike bestille spesialtilpassede sko via en webside. For sjømatindustrien handler det om evnen til å gjøre tilpasninger av produkter til individuelle bedriftskunder med ulike behov.

Robotikk og automatisering har blitt gradvis implementert i sjømatindustrien på global basis, med noen konkrete verktøy spesielt utviklet for fiskeforedling (Buljo og Gjerstad 2013)10. I global sammenheng er imidlertid industriell fiskeforedling en liten sektor preget av lav lønnsomhet og betalingsevne og dermed med et begrenset marked for teknologileverandører. Dette har konsekvenser for både teknologileverandørenes og sjømatindustriens vilje og evne til å satse på egen FoU. Mye av den teknologiutviklingen som skjer i sjømatindustrien er derfor tilpassing av eksisterende teknologi til nye applikasjoner.

11.4.1 Teknologi og kunnskap i førstehåndsmarkedet

I de hektiske fiskesesongene utfordres flere aspekter i transaksjonene mellom sjø og landsiden. Valg av fangstteknologi (fartøy og redskap) gir ulike utfordringer til behandling om bord og egnethet av råstoff for videre anvendelser. I et førstehåndsmarked som i liten grad prisdifferensierer på kvalitet gis det incentiv til bruk av redskap og prosesser ombord som er fangsteffektive, men i mindre grad incentiver til kvalitetsbevarende redskap og prosesser ombord. Store fangster medfører ofte at råstoffet ikke får optimal behandling med tanke på å bevare kvalitet om bord i fiskefartøyene. Dette gjelder både forhold som oppstår i selve fangstprosessen som klemskader og andre fangstrelaterte skader, men også forhold som manglende eller dårlig utblødning, nedkjøling etc. gir tidvis utfordringer i flere fiskerier. Råstoffets biologiske beskaffenhet som art, størrelse, åtetilgang etc. gir også utfordringer for behandling og sortering for egnethet til ulike anvendelser. For å sikre effektiv og kvalitetsmessig stabil fangstbehandling må fremtidens råstofflinjer ombord ha fleksibilitet til å håndtere varierende råstoff (som art, størrelse og kvalitet), størrelse på hal og ønsket produkt.

Framveksten av industri basert på restråstoff gir muligheter for økt inntjening, men stiller sterkere krav til råstoffet og medfører logistikkutfordringer. Potensialet for økt utnyttelse av restråstoff ligger i dag hovedsakelig på to områder; økt utnyttelssgrad av restråstoff fra hvitfisk (77 pst. av restråstoffet blir ikke utnyttet), samt å øke verdiskapingen av restråstoffet. Det kan innebære å øke andelen av det restråstoffet som i dag blir prosessert til konsumprodukter, men bare i den grad det er mer lønnsomt enn andre anvendelser. Det må legges til rette for utvikling av kompakt og automatisert prosessteknologi for produksjon av mer høyverdige produkter og halvfabrikata til konsum. Utfordringene kan møtes delvis med økt kompetanse og teknologiske innovasjoner. Disse mulighetene er knyttet til både fartøy og redskapsutvikling, logistikk og teknologiutvikling knyttet til den primære fangstbehandlingen og mottak av fisk. Utfordringene er sammensatte og krever innsats langs flere akser.

Innen akvakultur har man over tid utviklet kompetanse, teknologi og sammensatte produksjonslinjer for skånsom og effektiv bedøving, bløgging, slakting, sortering og kjøling for optimal kvalitet på råvaren og ypperste kvalitet på produktene. Noe av denne kompetansen og deler av teknologien er tatt i bruk også i fiskeriene, men mye gjenstår. Den betydelige forskjellen i skala tilsier at løsningene må tilpasses aktuelle fiskerier.

Utvalgets mål er å øke verdiskaping og lønnsomhet for hele verdikjeden. Flere prosjekter er enten igangsatt eller gjennomført med spesiell vekt på å bedre kunnskap og teknologi i forbindelse med fangstbehandling og prosessering.

Boks 11.1 Eksempler på forskningsprosjekter

I FHF-prosjektet Automatisk fangstbehandling av hvitfisk på snurrevadfartøy (No. 900526) er det utviklet en automatisk slaktelinje ombord på snurrevadfartøy som inkluderer elektrobedøving, automatisk bløgging og automatisk sortering på art og størrelse hvor bla. robotteknologi og maskinsyn er benyttet. Denne slaktelinja muliggjør raskere blodtapping av fisk (fangsten bløgges levende), gir raskere bearbeiding (enkelte fartøy rapporterer om en økning av bløggekapasiteten på 30–40 pst.), bedre sortering, i tillegg gir det bedre HMS for mannskapet om bord fordi håndteringen av bedøvd fisk blir lettere og reduserer risiko for feilskjær og skader. Teknologien som er utviklet er overførbar til andre typer fartøy.

CATCH er et annet prosjekt som har som mål å optimalisere verdien ved fangstbasert akvakultur.

I forprosjektet (FHF, No. 900930) Implementering av teknologi for optimal kvalitet i fremtidens prosesslinje på trålere «OPTIPRO» er det jobbet med fremtidens automatiserte prosesslinje ombord på trålere. Denne inkluderer både HG-, filet- og restråstoffproduksjon. Qualifish (Forskningsrådet prosjekt no. 233709) er et annet prosjekt som fokuserer bla. på skånsom ombordtaking og automatisert prosessering ombord.

11.4.2 Restråstoffutnyttelse

Restråstoff gir i dag betydelig verdiskaping i fiskeri- og havbruksnæringen, og mange bedrifter legger større vekt på økt restråstoffutnyttelse. Hovedutfordringen er å skape økt lønnsomhet av restråstoff. Det meste av restråstoffet utnyttes i dag av norsk marin ingrediensindustri hvor det i hovedsak produseres ulike proteinprodukter og olje. Mesteparten anvendes som fôringredienser og bare ni pst. av volumet går til konsum- og sjømatprodukter. Teknologiutvikling er en sentral forutsetning for å skape en lønnsom sjømatindustri i Norge. Om man lykkes, og økt andel av de marine ressursene bearbeides til ferdigprodukter i større grad enn i dag, vil det innebære at mer restråstoff blir tilgjengelig. Anon. (2012)11 peker i deres fremtidige visjon («Verdiskaping basert på produktive hav i 2050») på en økning i restråstoffmengden fra 900 000 tonn i 2010 til om lag 4,4 mill. tonn i 2050.

Digre m.fl. (2014, s. 85) skriver at: «Den mest nærliggende løsningen for redusert dumping og økt verdiskaping av marint restråstoff fra hvitfisksektoren er å utvikle teknologi for automatisk fraksjonering av restråstoffet hvor det oppstår, samt å utvikle kompakt og automatisert prosessteknologi for produksjon av mer høyverdige produkter (…) og halvfabrikata som kaldpresset tran (av lever), proteinkonsentrat og beinmel». I dag utnyttes restråstoff i hvitfiskkjeden i begrenset grad – både på land og til havs – hovedsakelig som følge av manglende betalingsvilje for å sikre ivaretakelse i disse leddene.

Skal næringen nyttiggjøre seg dette råstoffet fordrer det en markedsutvikling for produkter fra ingrediensindustrien. Økt betalingsvilje fra sluttmarkedene vil på sikt også sørge for at primær- og sekundærprodusenter ivaretar kvaliteten på restråstoffet, for å kunne kanalisere det til de best betalende kundene. Utvalget viser til de muligheter og potensial som trekkes frem i de overnevnte kildene og poengterer at dette kun kan realiseres dersom næringen finner det lønnsomt. Det må også understrekes at næringen allerede i dag ivaretar mye av restråstoffet, men at en ytterligere utnyttelse må sikres gjennom lønnsomme anvendelsesområder. Utfordringen er å skape økt lønnsomhet sammenlignet med f. eks. ensilasje, som i dag er et lønnsomt alternativ for mye restråstoff. Dette kan fasiliteres gjennom teknologiutvikling i næringen, men også tilrettelegging fra myndighetene som for eksempel økt FoU og reguleringstekniske endringer.

Mulighetene kan illustreres ved å se til hvor langt laksenæringen har kommet i å utnytte restråstoffet. Mens 90 pst. av biproduktene fra laks gikk til ensilasje og pelsdyrfôr i 2001 var andelen på 57 pst. i 2011. Da var også mengden restråstoff fra lakseproduksjon mer enn doblet (fra 120 000 til 275 000 tonn). Kanskje kan noe av denne kompetansen overflyttes fra laksenæringen til villfisknæringen, gjennom tilrettelegging fra myndighetene. Enn videre kan det være muligheter for felles raffinering av biprodukter fra laks- og villfisknæringen til tross for hindringer av regelverksmessig karakter.

Hav21 peker også på viktigheten av totalutnyttelse av restråstoff « Marint restråstoff har mange anvendelsesområder og utnyttelsen er avhengig av teknologi og logistikk som involverer leverandører og kjøpere av råstoff, deres geografiske plassering, og lønnsomhet i hvert ledd» (s. 35).

11.5 Innovasjonsutfordringer for sjømatindustrien

I dette avsnittet vil vi gå gjennom viktige innovasjonsutfordringer knyttet til sjømatindustriens:

Muligheter for etablering av næringsklynger

Innovasjoner i verdikjeden – koordinering med leverandører og kunder

Underinvesteringer i innovasjonsprosesser grunnet markedssvikt

Globalt lederskap på markedsbasert effektivisering og fleksibilitet

På alle disse områdene spiller innovasjonspolitikk en direkte eller indirekte effekt.

11.5.1 Muligheter for etablering av næringsklynger

En næringsklynge er en gruppe bedrifter i relaterte næringer som blir mer konkurransedyktige fordi de samvirker i klyngen, gjerne også med ulike typer kunnskapsaktører (universiteter, forskningsinstitutter, etc.). Næringsklynger er ofte geografisk konsentrert i regioner. Men de er samtidig avhengige av samhandling med aktører utenfor den geografiske kjernen til klyngen. Næringsklynger vil gjerne omfatte mer enn ett ledd i verdikjeden, f.eks. både oppdrett, sjømatindustri og eksportmarkedsføring. Blant de viktigste effektene av næringsklynger er høyere innovasjonsrate og produktivitet fordi et større marked i klyngen fremmer mer spesialiserte leverandører, gir tilgang på mer spesialisert arbeidskraft, gir større kunnskapsoverføring mellom bedriftene og mer samarbeid i innovasjonsprosesser (Reve m.fl. 1992; Tveterås, 2002; Tveterås og Asche, 2011)12.

Sterke næringsklynger har ikke utviklet seg som følge av politiske vedtak. Deres fødsel og vekst er en kombinasjon av tilfeldigheter (f.eks. dyktige entreprenører), tilstedeværelse og utvikling av kompetanse og kultur, framveksten av spesialiserte leverandører, osv. Næringsklyngene har vokst organisk i kraft av sin overlegne innovasjonsevne, produktivitet og lønnsomhet. De politiske myndighetenes viktigste rolle for å fremme vellykkede næringsklynger har trolig vært å ikke lage barrierer for deres utvikling og vekst i ulike retninger.

Næringsklynger er viktige for konkurranseevnen og verdiskapingen til mange næringer, også i sjømatnæringen. For eksempel viser Tveterås (op. cit.) og Tveterås og Battese (2006) at laksenæringen har regionale næringsklynger i Norge som gir høyere produktivitet. I den internasjonale matvareindustrien har f.eks. den eksportorienterte danske kjøttindustrien kjennetegn som gjør at den kan betegnes som en næringsklynge, med betydelig samhandling mellom bedrifter og kunnskapsinstitusjoner i FoU-prosesser, og en omfattende sektor av spesialiserte private leverandører.

Norsk politikk har imidlertid virkemidler som kan motvirke etableringen av næringsklynger i sjømatnæringen. Det omfatter alle reguleringer og virkemidler som på ulike måter spesifiserer en regional forankring og forhindrer geografisk mobilitet av eierskap til konsesjoner, kvoter og produksjon. Disse virkemidlene og reguleringene begrenser konkurransen mellom regioner og lokalsamfunn langs kysten, en konkurranse som må omfatte innovasjonsevne og produktivitetsvekst. Slike reguleringer finner man både i fiskeri og oppdrett. Reguleringene er mye knyttet til primærproduksjon (fiske og oppdrett), men også til sjømatindustri. Reguleringene av primærproduksjonen påvirker også indirekte etablering og vekst av sjømatindustriklynger. Hensynet til etablering av innovative næringsklynger tilsier at man bør ha politiske rammebetingelser som muliggjør geografisk mobilitet til produksjonsaktiviteter i primærproduksjon og fiskeforedling. Ut fra dette hensynet bør den geografiske mobiliteten bare begrenses ut fra hensynet til negative miljøeffekter og smittepress samt politiske avveininger knyttet til sosial bærekraft.

11.5.2 Innovasjoner i verdikjeden – koordinering med leverandører og kunder

Denne utredningen vektlegger et verdikjedeperspektiv, som begynner med leverandørene til fiskeri og oppdrett og slutter med konsumentene, som illustrert i figur 11.4. Grunnen er at sjømatindustriens konkurranseevne er helt avhengig av både leverandørene og kundene i verdikjeden. Dette verdikjedeperspektivet omfatter også innovasjon og innovasjonsevne. Vellykkede innovasjoner hever salgsverdien eller senker kostnadene til de norske verdikjedene, og bidrar dermed til en økning i verdiskapingen. I dette avsnittet drøfter vi primært leverandører og kunder av råstoff, halvfabrikat og ferdige produkter av fisk. I et senere avsnitt vil vi legge mer vekt på relasjonen med leverandører av utstyrsteknologier til sjømatindustrien.

Figur 11.4 Verdikjeder produserer også informasjon er nødvendig for innovasjonsprosesser

Sjømatindustrien må selv innovere på en rekke områder for å styrke sin konkurranseevne. Men den blir også påvirket av og er avhengig av kunnskap og innovasjoner hos leverandørene og kundene. Spesielt utstyrsleverandører er viktige i utviklingen av nye teknologier for verdikjeden. Det handler om å ha tilstrekkelig kunnskap forut for og i gjennomføringen av innovasjonsprosessen, og å kunne produsere og distribuere på en lønnsom måte etter at innovasjonsprosessen er gjennomført og investeringer i realkapital er foretatt.

I bearbeiding av kjøtt fra både sjø og land er innovasjoner hos leverandørene av kjøttråstoffet (dvs. gårdsbruk, oppdrett, fiskeri) viktige fordi de ofte utgjør langt over 50 pst. av kostnadene i bearbeiding og har sterk påvirkning på kvaliteter og kostnader til det ferdige produktet. Produkt- og prosessinnovasjoner i bearbeiding av fisk vil ofte være avhengig av at det også skjer innovasjoner i oppdrett og fiskeri som endrer kvalitetene til råstoffet, timing, forutsigbarhet og volum av råstoffleveransene. F.eks. stiller et ferskt premiumprodukt som Salma store krav til kvalitet og timing av levende lakseråstoff for at produktet skal tilfredsstille konsumentenes forventninger til kvalitet og tilgjengelighet i butikkene.

Kundene har ofte betydelig kunnskap som er verdifull for innovasjoner i produksjonsprosesser og produkter. Nye produkter skal tilfredsstille behov og krav hos både konsumenter og de profesjonelle kundene. For konsumentene handler det om at produktet må være konkurransedyktig på pris, innkjøp, tilberedning og måltidsopplevelse. For den profesjonelle kunden kommer i tillegg konkurransedyktighet på logistikk og kostnader knyttet til dette. En tilstrekkelig kunnskapsoverføring fra kundene i ulike ledd og forankring hos kunder vil ofte være avgjørende for den økonomiske suksessen av innovasjonsprosesser. Da vil oppstrømsbedriftenes grad av kobling mot markeder og kunder være kritisk. Ofte vil langsiktige og relativt avanserte relasjoner med krevende kunder i sluttmarkedene være en suksessfaktor. Bedrifter som er vertikalt integrerte til sluttmarkeder vil også kunne få verdifull kunnskap av sine datterselskaper.

Implementering av nye produkter og prosesser krever ofte investeringer og tilpasninger av langsiktig karakter i flere ledd i verdikjeden. For eksempel vil høykvalitets ferske produkter som skal være kontinuerlig tilgjengelige i kjøledisken kreve investeringer i teknologier på fartøy, bearbeidingsanlegg og distribusjon. Videre må det være koordinering og planlegging som ivaretar hensyn til kostnadseffektivitet og regularitet i leveransene. Dernest kreves det langsiktighet i alle leddene i kjeden, dvs. at alle har den tålmodighet og robusthet som kreves for markeder og kunder som ofte trenger tid på å akseptere nye produkter. Hvis ett av leddene i denne distribusjonskjeden svikter, svikter distribusjonen til konsumentene. Utfordringen er spesielt stor ved bygging av merkevarer, da en vellykket merkevare er noe som konsumentene alltid skal kunne finne på det utsalgsstedet hvor de forventer den skal være, og med de kvaliteter som merkevaren lover.

En innovasjonsstrategi som krever store investeringer i flere ledd, høy grad av koordinering mellom leddene og langsiktighet kan være svært krevende dersom leddene består av selvstendige selskaper og råstoffet omsettes i et åpent marked. For noen produkter og kunder vil bare vertikalt integrerte verdikjeder gi tilstrekkelig lav risiko til å sette i gang med kostbare og langsiktige innovasjonsprosesser.

11.5.3 Underinvesteringer i innovasjonsprosesser grunnet markedssvikt

Et viktig spørsmål er om investeringene i innovasjoner vil være tilstrekkelige til å gi tilstrekkelig konkurransekraft og lønnsomhet, eller om politiske grep må tas for å sikre et riktig investeringsnivå.

Også samfunnet som helhet etterspør investeringer i innovasjonsprosesser. Et samfunn som Norge, hvor innbyggerne krever økt velferd i form av flere og bedre varer og tjenester, og hvor arbeidskraft og kapital i stor grad er sysselsatt i produktiv virksomhet, er avhengig av innovasjon for å øke produksjonen av goder. Samfunnets økonomiske avkastning av investeringer i innovasjonsprosesser vil ofte være høyere enn firmaenes private avkastning på grunn av ulike former for markedssvikt (Arrow, 1962; Dosi, 1988)13. Eksempler på markedssvikt knyttet til innovasjon er kombinasjonen av (Martin og Scott, 2000)14

store investeringsbehov – som kan være fra flere millioner til hundretalls millioner,

høy risiko for å mislykkes av tekniske, organisatoriske eller markedsmessige årsaker,

manglende finansieringsmuligheter i markedet – svakt utviklede kapitalmarkeder for prosjekter med høy innovasjonsgrad, og konvensjonelle banker og finansieringsinstitusjoner har liten appetitt på finansiering av slike prosjekter pga. høy risiko og begrensede exit muligheter,

firmaers manglende muligheter for å «appropriere» en tilstrekkelig andel av den samfunnsøkonomiske verdiskapingen som innovasjoner gir i sine bedriftsøkonomiske overskudd.

Slike former for markedssvikt er også tilstede på en rekke områder hvor sjømatindustrien må innovere. Det handler blant annet. om innovasjon i produksjonsprosesser, hvor forskning også er nødvendig som innsatsfaktor. Forskning, som handler om å produsere kunnskap som ikke nødvendigvis kan kommersialiseres raskt, er spesielt utsatt for markedssvikt. Ulike former for markedssvikt åpner også opp for ulike roller for politiske beslutningstagere og offentlig sektor, både i offentlig finansiering eller lovregulert felles finansiering (slik næringen har gjennom FHF) og utvikling av infrastrukturer for FoU.

Hva er bildet når det gjelder innovasjon i matvareindustrien internasjonalt? I den internasjonale matvareindustrien ser man at de store budsjettene til FoU er hos matvaregiganter som f.eks. Nestle og Kraft Foods. Disse har egne FoU-enheter med mange forskere, og FoU-budsjetter på flere mrd. kroner av en omsetning på flere hundretalls mrd. kroner. De har finansielle muskler til å bære risikoen knyttet til innovasjon, og de klarer å appropriere mye av de økonomiske gevinstene gjennom merkevarebygging, patenter, tilstrekkelig skala i produksjon og distribusjon og sterke distribusjonssystemer som gjør at produktene har en høy grad av tilgjengelighet for konsumentene. Selskapene er selvsagt i en helt annen divisjon enn det typiske norske sjømatindustriselskapet, men de er nyttige å studere som en kontrast.

Innenfor norsk sjømatnæring er det fiskefôrselskapene som har de største interne ressursene dedikert til FoU, med FoU-budsjetter på opptil hundre mill. kroner, samt egne FoU-enheter, blant annet med ansatte med doktorgrader. Den norske sjømatindustrien er sammensatt. Spesielt i de større selskapene har man dedikerte finansielle og menneskelige ressurser til innovasjonsaktiviteter. De fleste selskaper har imidlertid i liten grad budsjetter dedikert til innovasjonsaktiviteter eller høyt kompetente medarbeidere som får arbeide kontinuerlig og langsiktig med disse aktivitetene.

En internasjonalt konkurransedyktig norsk sjømatindustri må i fremtiden nærmest per definisjon være en industri med høy innovasjonsevne. Det innebærer at selskapene har tilstrekkelige finansielle og menneskelige ressurser til å initiere, lede og finansiere innovasjonsprosesser, samt implementere nye løsninger med lønnsomhet i full skala. Når det gjelder interne ressurser er det som nevnt store forskjeller mellom selskap i sjømatindustrien. Generelt har norsk sjømatindustri trolig et betydelig stykke å gå før den har de interne finansielle og menneskelige kapasiteter til å få en innovasjonsevne som gir høyere lønnsomhet, og endog bli en innovasjonsleder i den globale sjømatindustrien. Norske sjømatindustriselskap må øke sin attraktivitet i både arbeidsmarkedet og kapitalmarkedet.

Selv for en langt mer ressurssterk sjømatindustri vil det være behov for offentlig medvirkning i form av finansiering og infrastruktur til utdanning og forskning. Det skyldes primært at de nevnte former for markedssvikt fremdeles alltid vil være der til en viss grad. Ulike former for markedssvikt vil også være tilstede for store deler av den øvrige sjømatnæringen. Derfor vil en lovpålagt fellesfinansiering av FoU slik man i dag har gjennom FHF også ha sin eksistensberettigelse i overskuelig fremtid. Det vil handle mer om hvor stor FoU-avgiften (budsjettet) skal være, hvordan FHF skal ledes og organiseres, og hvilke kunnskaps-/teknologiområder og typer tiltak som skal finansieres. Det er begrenset hva FHF kan finansiere av nødvendig FoU for sjømatindustrien innenfor dagens finansieringsramme og programmer. FHFs finansieringsramme og type prosjekter kan nok ikke alene gi den FoU som fremtidens sjømatindustri har behov for.

11.5.4 Globalt lederskap på effektivisering og fleksibilitet

En sentral utfordring for bedriftene er å få en høyere verdiskaping ut av innsatsfaktorene og bli mer fleksible gjennom organisering, teknologiske løsninger, internlogistikk, m.m. Det er avgjørende at bedriftenes ledelse forstår betydningen av omstilling og fleksibilitet, og hva det innebærer av investeringer, organisering og ikke minst ledelse.

Digre m.fl. (2014) peker på at industriell fiskeforedling er en liten sektor med begrenset lønnsomhet, og dermed et begrenset marked for teknologileverandører. Dette har konsekvenser for teknologileverandørenes og sjømatindustriens vilje og evne til å satse på egen FoU. Norge er i en særstilling når det gjelder prisen på arbeidskraft, og den norske sjømatindustrien har dermed økonomiske incentiver til automatisering som ikke er til stede i like stor grad i andre land med lavere lønnskostnader. Sjømatindustri i andre land vil ikke kunne tjene like mye på automatisering som norske sjømatindustribedrifter kan. Dermed vil den norske sjømatindustrien måtte lede an i finansiering og gjennomføring av innovasjonsprosesser knyttet til automatisering. Dette vil også omfatte FoU aktiviteter som må utføres av kunnskapsaktører i Norge eller utlandet, herunder forskningsmiljøer og private leverandører av næringsmiddelteknologier, men som ikke kan finansieres eller bare delvis finansieres av disse utførende aktørene.

Globalt lederskap handler ikke bare om norske foredlingsbedrifters evne til å utvikle nye teknologiske løsninger, men også om evnen til å implementere disse i fullskala før utenlandske konkurrenter og utnytte disse på en mer effektiv måte enn utenlandske konkurrenter. Norsk laksebasert industri kan trolig først oppnå en slik posisjon, mens den hvitfiskbaserte industrien har et betydelig lenger stykke å gå. Forutsetninger for innovasjonslederskap er tilstrekkelige interne menneskelige og finansielle ressurser, tilstrekkelig kontroll med råstoff tilførsel, m.m. Høyt utdannet norsk arbeidskraft er relativt sett mindre dyrt i OECD-sammenheng. Dette kan gi norske bedrifter fortrinn på dette området. Man ser da at myndighetenes fremtidige innovasjonspolitikk på en rekke områder vil påvirke mulighetene for å ta slike posisjoner.

Innovasjonsprosesser innen automatisering og fleksibilitet vil kreve et trepartssamarbeid mellom sjømatindustriselskap, private leverandører av teknologiske løsninger (f.eks. Optimar, Baader, Marel), forskningsinstitutter/universiteter (f.eks. Sintef, Nofima, NTNU, UiT). Det vil trolig være nødvendig med høy grad av involvering fra alle parter for å lykkes med innovasjonsprosesser. Spørsmålet er om innovasjonspotensialet lar seg realisere uten medvirkning i form av infrastruktur og delfinansiering fra FHF, NFR og Innovasjon Norge. FHF, NFR og IN har en viktig rolle i å utvikle effektive arenaer for trepartssamarbeid.

Sjømatindustriens innovasjonsevne avhenger av en kunnskapsbase som befinner seg i sjømatindustribedriftene, hos leverandører, forskningsinstitutter og på universiteter/høyskoler. Utdanning av nye kandidater på ulike nivåer som kan styrke denne kunnskapsbasen kan bare i begrenset grad være sjømatindustriens ansvar. Myndighetenes offentlige finansiering er nødvendig for å sikre en kritisk masse av fagpersoner med relevant teknologi-, markeds-, og økonomikompetanse. Sjømatindustriens spesifikke kunnskaps- og forskningsbehov tilsier at det må være minst ett fagmiljø på universitet/høyskole som har vekt på dette, og har tilstrekkelig faglig tyngde og bredde. Dette vil komme i tillegg til de forskningsmiljøene som det er behov for i instituttsektoren (f.eks. Sintef og Nofima) for å sikre en tilstrekkelig kunnskapsbase, men som i større grad vil være basert på ekstern finansiering gjennom forskningsprosjekter.

11.6 Utvalgets vurdering

Innovasjonslederskap er en helt nødvendig forutsetning for en lønnsledende norsk sjømatindustris fremtidige lønnsomhet og vekst. Dette kapitlet har pekt på betydningen av myndighetenes innovasjonspolitikk. Det er en politikk som har som formål å styrke innovasjonsevnen til næringen, for næringens fremtidige konkurranseevne og vekstmuligheter. Den innovasjonspolitiske verktøykassen omfatter utdanning og forskningspolitikk, offentlige reguleringer og andre tiltak som påvirker den økonomiske og geografiske organiseringen av verdikjedene, skatteincentiver, og offentlige reguleringer og virkemidler som påvirker i hvilken grad bedriftene har like konkurransevilkår. Tiltakene som presenteres i de neste kapitlene vil delvis også være innovasjonspolitiske tiltak.

Tilstrekkelig konkurransekraft sikres bare gjennom innovasjon på mange områder. Utvalget fremholder viktigheten av at sjømatindustrien får mulighet til å innovere på alle områder, herunder vertikal og horisontal økonomisk organisering. Evnen til å utvikle nye løsninger og foreta en økonomisk vellykket fullskala implementering av disse kan også avhenge av næringens frihet til å lokalisere seg slik den finner mest effektivt. Da kan dens mulighet for å utvikle sterke regionale næringsklynger bli avgjørende. Utvalget mener derfor at næringen må ha tilstrekkelig frihet til selv å velge lokalisering av aktiviteter og produksjon innenfor bærekraftige rammer.

Grunnet høye lønnskostnader relativt til våre konkurrenter er automatisering av prosesser en forutsetning for overlevelse og vekst til norsk bearbeidingsindustri. Variasjonene i fiskeråstoff og fluktuasjoner i tilførselen av dette tilsier også et behov for fleksible teknologier og prosesser. På lang sikt må en lønnsledende norsk sjømatindustri også være en innovasjonsleder, dvs. at den norske industrien må være den første til å implementere nye automatiserte prosesser i full skala og med tilstrekkelig økonomisk kapasitetsutnyttelse. Dette forutsetter imidlertid en vesentlig styrking av norske foredlingsbedrifter sammenlignet med dagens situasjon, herunder organisering, menneskelige og finansielle ressurser.

Det er etter utvalgets mening fortsatt behov for å styrke forskningen når det gjelder ivaretagelse av kvaliteten på sjømatråstoffet gjennom hele verdikjeden. Dette kan blant annet gjøres gjennom en strategisk satsing på innovative løsninger i flåteleddet og foredlingsleddet. Et annet område som har vært mindre vektlagt er effektive løsninger som letter logistikkutfordringene og kvalitetsgradering ved overføring av råstoff fra fiskefartøy til kjøper. Her vil teknologi som bidrar til objektive og automatiserte mål for sortering og kvalitet både være rasjonaliserende og bidra til et mer velfungerende marked. Fleksibilitet i produksjonen kan bidra til bedre utnyttelse av råstoffet og økt verdiskaping for foredlingsbedriftene. Det bør legges økt vekt på å utvikle teknologiske løsninger som øker fleksibiliteten, for eksempel foredlingsintelligens, foredlingsrobotikk, fleksibel foredling, hygienisk design og produksjonslogistikk.

Tidligere i dette avsnittet har det blitt pekt på ulike former for markedssvikt knyttet til høy risiko, stor skala og manglende private finansieringsmuligheter som leder til underinvesteringer i innovasjon. For å kompensere for dette er det nødvendig med en kombinasjon av offentlig finansiering og fellesfinansiering av sjømatindustrien selv gjennom FHF, og offentlig finansiering gjennom NFR og IN. Det er også nødvendig med tilstrekkelig infrastruktur knyttet til FoU i regi av NFR, IN og FHF.

Innovasjoner i nye produksjonsteknologier vil i betydelig grad måtte skje i samspill mellom tre aktører – foredlingsbedrifter, utstyrsleverandører og forskningsmiljøer. Dette er krevende, delvis på grunn av manglende interne menneskelige og finansielle ressurser i sjømatindustrien, og delvis fordi ledende teknologileverandører er utenlandske selskaper. For å få tilstrekkelig spisskompetanse, kritisk masse og langsiktighet i innovasjonsprosessene er det nødvendig å skape arenaer med en god infrastruktur. Dette peker i retning av at aktørene må søke sammen i offentlige programmer som innovasjonsarenaer, som f.eks. Arena-programmet, Norwegian Center of Expertise (NCE) og Senter for forskningsdrevet innovasjon (SFI). Slike arenaer bør ha aktører både fra lakseoppdrettsbaserte og fangstbaserte verdikjeder, for å sikre tilstrekkelige ressurser og overføring av kunnskap og teknologi. I tillegg er det verdifull relevant kunnskap og teknologi fra andre næringer som bør trekkes inn. Utvalget mener at myndighetene bør legge godt til rette for etableringen av slike samarbeidsarenaer.

Fasene i innovasjonsprosesser som ivaretar sektorens/leverandørindustriens behov for kommersialisering og risikoavlastning i uttesting og pilotering av utstyr og metodikk er dårligere dekket av offentlige FoU-programmer enn de forutgående. Utvalget mener det bør etableres program som bedre ivaretar eksperimentell utvikling og demonstrasjon, herunder finansieringsmuligheter og organisering.

Sjømatindustriens innovasjonsevne avhenger av en kunnskapsbase også på universiteter, høyskoler og forskningsinstitutter som omfatter produksjonsteknologier, produkt- og markedskunnskap. Utdanning av nye kandidater på ulike nivåer som kan styrke denne kunnskapsbasen kan bare i begrenset grad være sjømatindustriens ansvar. Sjømatindustrien bidrar gjennom utvikling av den erfaringsbaserte kompetansen til sine ansatte. Sjømatindustriens spesifikke kunnskaps- og forskningsbehov tilsier at det bør være minst ett fagmiljø på universitet/høyskole som har vekt på denne, som har tilstrekkelig faglig tyngde og bredde, og som produserer kandidater fra bachelor- til PhD-nivå.

12 Markedsføring av norsk sjømat

12.1 Promotering – generisk markedsføring av norsk sjømat

Promotering er ett av verktøyene i markedsføring. Markedsføringsaktiviteter deles gjerne inn i de fire P’er – promotering (eller påvirkning), produkt, pris og plass (eller sted). I det følgende benytter vi begrepet markedsføring om promotering. Dette omfatter alle virkemidler som en organisasjon bruker for å kommunisere med en målgruppe for å påvirke dem til å kjøpe de produktene som omfattes av promoteringen. Dette inkluderer blant annet: reklame i ulike media, PR-kampanjer, og «opplæring» av konsumenter og produsenter. Vellykket markedsføring bidrar til å bygge merkevarer, dvs. et produkt med positive assosiasjoner hos konsumentene som gir økt lojalitet, konsum og lønnsomhet.

Man kan skille mellom private selskapers markedsføring av egne produkter (brands) og generisk markedsføring. Målsettingen med selskapers markedsføring av egne produkter – som også kan kalles merkevarebygging – er å øke salget på en lønnsom måte ved å ta markedsandeler fra konkurrenter og stimulere til økt totalkonsum. Generisk markedsføring utøves av en næring – typisk gjennom en dedikert organisasjon – for å kommunisere fordeler med næringens produkter som øker totalkonsumet av disse, for eksempel «drikk mer melk» eller «spis mer laks» (Myrland og Kinnucan, 2006)15. I Norge har Norges sjømatråd mandat til å foreta generisk markedsføring av norsk sjømat. Generisk markedsføring vektlegger fordeler som det generiske produktet gir (f.eks. melk eller laks), og i mindre grad spesifikke fordeler som ulike produktformer gir (f.eks. røkelaks, vakuumpakket laks, lakselenker). Det vil da typisk være vekt på positive forhold ved regionen eller landet som bidrar til gode assosiasjoner med råstoffet, positive helseeffekter, etc.

12.2 Analyse

Generisk markedsføring kan gi økt verdiskaping og være lønnsomt for næringen som helhet. Det fremgår blant annet av Tveterås m.fl. (2006), hvor det gjøres en omfattende gjennomgang av markedsføring av næringsmidler internasjonalt, herunder teoretiske og empiriske analyser av generisk markedsføring. På tross av dette vil det være en underinvestering i denne hvis finansiering er frivillig. Det skyldes at en krone som puttes inn av en bedrift i generisk markedsføring og benyttes effektivt, ikke bare kommer denne bedriften til gode, men også andre bedrifter som markedsfører det samme generiske produktet for det samme markedet. Dette er begrunnelsen for at finansiering av generisk markedsføring har blitt lovpålagt av myndighetene i en rekke land, herunder i USA. I Norge er det en lovpålagt avgift som finansierer Norges sjømatråds generiske markedsføring.

Generisk markedsføring er målrettet i fragmenterte verdikjeder dominert av «commodity-produkter». Det kan oppstå utfordringer når bedrifter når en viss skala og får store markedsandeler. Da kan de i større grad være tjent med å anvende midler på markedsføring av egne merker.

Diskusjonene i norsk sjømatnæring vedrørende Norges sjømatråd og generisk markedsføring, reflektert i Menon-evalueringsrapporten til Ulstein m.fl. (2014)16, er langt fra unik. Lovpålagte avgifter er ofte omdiskuterte fordi det er metodisk krevende å dokumentere effektene av generisk markedsføring, som for reklame for private merker. Videre er det et spørsmål om rett nivå på avgiften, dvs. på hvilket avgiftsnivå får man en så lav avkastning at investeringen ikke lenger er lønnsom. Dernest kommer spørsmål om hvilke budskap, markeder, målgrupper, produkter og type markedsføringstiltak som skal prioriteres. Markedsføringsaktiviteter er av en slik natur at det ikke er mulig å fordele midlene i perfekt samsvar med fordelingen av de avgiftsbetalende bedriftenes markeder, målgrupper, produkter etc. Markedsføringstiltak må være av en viss størrelse for å ha effekt, og det krever at noen markeder og produkter må velges bort.

Det er svært krevende for selskaper å bygge egne merkevarer, altså differensierte og vanskelig kopierbare konsumprodukter som konsumentene har positive assosiasjoner med, og som gir lojalitet og lønnsomhet. Når et selskap skal vurdere i hvilken grad det skal investere selv i markedsføring av eget produkt for å bygge en merkevare, er det flere faktorer som må vurderes: I hvilken grad

produktet er differensiert fra konkurrentenes m.h.t. smak, form, konsistens, emballasje, etc.,

konkurrentene kan kopiere selskapets produkt hvis det lykkes med sin markedsføring,

selskapet har interne menneskelige ressurser (kompetanse) og finansielle ressurser til å foreta effektive kampanjer,

selskapet har en produksjon og distribusjon som sikrer at produktet vil være tilgjengelig for konsumentene i tilstrekkelige kvanta og med forventede kvaliteter,

selskapet har tilgang og kontroll på råstoff av uniformt høy kvalitet i tilstrekkelige kvanta og til rett tid.

Som man ser av disse faktorene, er det en rekke risikofaktorer og barrierer knyttet til promotering og markedsføring. Hvis bare en av disse forutsetningene ikke er oppfylt, kan merkevarebyggingen mislykkes økonomisk. For sjømatproduktkategorien er det krevende å tilfredsstille alle disse forutsetningene. Derfor er sjømatmarkedet i liten grad dominert av sterke merkevarer, men i større grad av lite differensierte produkter, såkalte «commodities».

Såkalte ledende merkevarer, dvs. merkevarer som har en høy markedsandel og stor gjenkjennelse blant konsumentene, tenderer å gi høy lønnsomhet. I mengden av næringsmiddelprodukter som tilbys konsumentene utgjør ledende merkevarer bare en brøkdel, og fins i kategorier som f.eks. brus, sjokolade og alkohol. Det er svært få ledende merkevarer innenfor sjømatkategorien som gir opphav til høy lønnsomhet. Næringsmiddelkategoriene som gir høy lønnsomhet, er også preget av stor selskapskonsentrasjon (eller markedsandeler), noe man ikke har sett i særlig grad i sjømatsektoren. Næringsmiddelgiganter som f.eks. Nestle, Kraft Foods og Unilever har derfor mye oppmerksomhet på kategorier hvor det er forutsetninger for å bygge merkevarer og investere i ledende slike.

At forutsetningene for å bygge egne merkevarer for selskaper i bare begrenset grad er til stede, utelukker ikke at markedsføringstiltak for næringen som helhet kan gi økt verdiskaping. Generiske egenskaper knyttet til råstoffet (fiskearten) eller regionen hvor det produseres kan gi økt konsumentetterspørsel etter næringens produkter, men det er nødvendig å kommunisere dette til konsumentene gjennom ulike markedsføringstiltak.

Et selskaps økonomiske incentiver til å investere i markedsføring av konsumprodukter avhenger selvsagt også hvor det befinner seg i verdikjeden, eller alternativt i hvilken grad det markedsfører råstoff eller halvfabrikata til andre bedrifter eller ferdige konsumprodukter direkte eller gjennom distributører til konsumenter. Den norske sjømatindustrien domineres av selskap som driver «business-to-business» (B-to-B) markedsføring, og i mindre grad av selskap som driver «business-to-consumer» (B-to-C). De sterkeste incentivene til B-to-B selskap er selvsagt knyttet til å skape verdier for sine bedriftskunder og promotere dette til dem, mens de i mindre grad vil kunne oppnå eller måle en direkte avkastning av investeringer i B-to-C markedsføring.

Norges sjømatråd

Norges sjømatråd har en rekke oppgaver i sitt mandat: (a) Generisk markedsføring av norsk sjømat gjennom reklame, PR-tiltak, m.m., (b) omdømmebygging og – forsvar, som omfatter kommunikasjon med relevante aktører og beredskap, (c) markedsinformasjon til næringen, og (d) rådgivning for myndighetene.

Generisk markedsføring er altså bare en av oppgavene. Den er likevel den klart største og av et budsjett på 450 mill. kroner i 2013 ble 350 mill. kroner brukt på markedsinvesteringer. Norges sjømatråd må gjøre en rekke vanskelige avveininger i sin generiske markedsføring som omfatter valg av arter, produktformer, geografiske markeder, målgrupper, type markedsføringstiltak, etc. Fordi de individuelle kampanjene må være av en viss størrelse for å ha effekt, kan aldri Norges sjømatråd fordele budsjettet slik at markedsføringen er helt balansert og dekker alle produkter og markeder som de finansierende selskapene er inne i. En av de store utfordringene til Norges sjømatråd er å styrke kunnskapsgrunnlaget for prioritering av generiske markedsføringstiltak og evaluering av effektene av disse i ettertid.

I Ulstein m.fl. (2014) gis det en evaluering av de ulike oppgavene og aktivitetene til Norges sjømatråd. Utvalget vil ikke gå inn på disse aktivitetene og den nevnte evalueringen i detalj. I likhet med rapporten til Ulstein m.fl. finner utvalget at det er gode begrunnelser for at denne type aktiviteter er lagt til en felles organisasjon. Spørsmålene er mer hvilke konkrete mandat og oppgaver det skal være innenfor disse, og hvor omfattende budsjettene (aktivitetene) skal være.

I sjømatnæringen er det en rekke aktører som har oppfatninger om den generiske markedsføringen og de andre aktivitetene til Norges sjømatråd. En utfordring for næringen er å etablere et bedre og mer systematisk kunnskapsgrunnlag for den generiske markedsføringen til Norges sjømatråd. Dette burde næringen ha stadig bedre forutsetninger for etter hvert som næringens egen kompetanse på nedstrøms markedsføring øker.

12.3 Utvalgets vurdering

Utfordringen til norsk sjømatnæring kan sammenfattes slik: Næringen kan øke sin verdiskaping ytterligere gjennom markedsføring av sjømat mot konsumenter. Men norsk sjømatnærings bedriftskunder – distributørene nedstrøms i markedene – investerer lite i markedsføring av sjømat mot konsumenter. Reklameintensiteten, dvs. reklameutgifter per krone i omsetning, er lav for sjømat sammenlignet med andre næringsmiddelkategorier (Tveterås m.fl. 2006). Dersom man anser det som lønnsomt for norsk sjømatnæring å heve markedsføringsinnsatsen, må næringen selv bidra med investeringer i markedsføringstiltak.

Man kan forvente at norske sjømatselskaper vil styrke sin markedsføringskompetanse og distribusjon av halvfabrikata og ferdige konsumprodukter til dagligvare- og HoReCa- bedrifter. Det kan også forventes at det vil skje en ytterligere konsolidering av norsk sjømatindustri i større selskap med større interne menneskelige ressurser. Forutsetningene for å markedsføre differensierte produkter vil styrkes for noen selskaper både mht. kontroll på verdikjeden og interne ressurser. Dette vil også gi sterkere incitamenter for disse selskapene til å øke investeringene i markedsføring av egne produkter. Men fremdeles må man forvente at betydelige deler av sjømatindustrien vil bestå av små og mellomstore selskap som driver B-to-B markedsføring av halvfabrikata, med betydelige «commodity» egenskaper knyttet til produktene, og dermed tilhørende svake incentiver til å investere i markedsføring mot konsumenter. Det vil derfor også i fremtiden være strukturelle forhold knyttet til råstoff, næringens økonomiske organisering, kunder og produkter som betyr at det er nødvendig med generisk markedsføring med pålagt avgift. Utfordringen blir å finne den rette balansen mellom selskapenes egen markedsføring og sjømatnæringens generiske markedsføring, som omfatter både budsjetter og valg av type virkemidler. Denne balansen må forventes å være ulik i verdikjedene for laks, pelagisk og hvitfisk.

De stadige endringene i næringen og markedene tilsier at det må være hyppige evalueringer av omfanget og effekten av den generiske markedsføringen, valg av virkemidler, markeder etc. innenfor forsvarlige ressursrammer. Evalueringene bør være forankret i internasjonalt etablerte metoder dokumentert i vitenskapelige journaler.

13 Internasjonal markedsadgang og konkurransevilkår

13.1 Markedsadgang

Vilkårene for markedsadgang for sjømat defineres gjennom deltakelse i internasjonale handelsorganisasjoner og bi- og multilaterale handelsavtaler med viktige handelspartnere. Likevel kan handelen med sjømatprodukter være sårbar for ulike handelshindringer. I de senere år har for eksempel russiske veterinærmyndigheter stilt spørsmålstegn ved mattryggheten til norsk sjømat og 7. august 2014 innførte Russland importforbud for all fisk under kapittel 3 i tolltariffen. Rammebetingelsene for norsk sjømat i eksportmarkedene påvirkes også av norsk politikk på andre områder. Stengingen av det russiske markedet for norsk sjømat kan tegne som eksempel.

Sjømathandelen med EU reguleres i hovedsak av EØS-avtalens protokoll 9. I tillegg påvirkes denne av frihandelsavtalen fra 1973 og nærmere 50 tollfrie kompensasjonskvoter som følge av at EU har utvidet seg med stater som EFTA hadde frihandelsavtaler med tidligere. Disse betyr at Norge ikke har fri adgang for fisk og fiskeprodukter til EU. EU har definert sjømatprodukter som sensitive i sin handel med Norge av hensyn til egen foredlingsindustri. Derfor møter vi for mange arter (makrell, sild, reke, sjøkreps, kamskjell) høye importtollsatser som øker med foredlingsgrad. For ubearbeidet laks er tollen på 2 pst. mens bearbeidet laks møter 13 pst. toll. For de fleste hvitfiskprodukter (saltfisk, tørrfisk, klippfisk samt torsk- og hysefilet) er det praktisk talt full tollfrihet gjennom EØS.

Ettersom sjømat ikke inngår i EØS-avtalens hoveddel er slike produkter ikke beskyttet mot bruk av handelstiltak. Derfor har norsk sjømat flere ganger vært gjenstand for antidumping-, subsidie- og safeguardingundersøkelser fra EU.

En viktig forutsetning for vår adgang til EU-markedet er at vårt mattrygghetsregelverk er harmonisert med EUs, hvor import fra Norge anses å tilfredsstille samme trygghet og beskyttelsesgrad som i EU. Fangstsertifikater for import av villfanget fisk og andre merkebestemmelser tilhører andre regulativer som påvirker norsk markedsadgang for sjømat til EU. Norske myndigheter arbeider for fullverdig markedsadgang for sjømat til EU noe som er en del av de pågående forhandlingene om finansielle bidrag til økonomisk og sosial utjevning i Europa (EØS-midlene) for perioden 2014–2019. EU og USA forhandler om en frihandelsavtale – «The Transatlantic Trade and Investment Partnership» (TTIP). Bedret markedsadgang for amerikanske sjømatprodukter i EU-markedet, som følge av full tolleliminering og mindre tekniske handelshindre vil svekke norsk sjømats konkurranseposisjon.

På et overnasjonalt nivå regulerer Verdens handelsavtale (WTO) handelen med varer og tjenester, gjennom overvåking, forhandlinger og et konfliktorgan. Reglene gjelder blant annet øvre grenser for importtoll, som sjømat er en del av. Av andre WTO-avtaler som setter rammer for sjømathandelen er det i hovedsak avtalene om veterinære og plantesanitære forhold (SPS), om tekniske handelshindre (TBT) og om subsidier, antidumping og beskyttelsestiltak. Norske myndigheter arbeider aktivt i WTOs komiteer for å arbeide fram et forutsigbart og bindende multilateralt regelverk for sjømathandel, som gir bedre markedsadgang for norsk sjømat. I tillegg arbeider Norge for å forhandle fram et nytt regelverk for subsidiene til fiskeriene for å unngå overkapasitet og overfiske. Arbeidet med en ny WTO-avtale (Doha-runden) har pågått siden 2001, men er enda ikke sluttført.