13 Offentlige støtteordninger

Offentlige støtteordninger til privat næringsliv kan fremme bedre effektivitet i økonomien og produktivitetsvekst. Offentlige tiltak som gir en bedrift eller en gruppe av bedrifter særskilte økonomiske fordeler, kan defineres som næringsstøtte. Ideelt sett skal næringsstøtten motvirke en eller annen form for markedssvikt eller bidra til å oppnå mål knyttet til fordeling. Næringsstøtten kan ha mange former, fra rene tilskudd til skjerming fra utenlandsk konkurranse. Støtteordninger overfor næringslivet kan ha forskjellige mål. Næringsstøtte som ikke korrigerer markedssvikt, fører til et samfunnsøkonomisk tap ved at ressursene ikke benyttes der de kaster mest av seg for samfunnet. Dette tapet forsterkes av at slik støtte må finansieres ved skatter.

Om lag to tredeler av den budsjettmessige næringsstøtten går til landbruket (jordbruk, skogbruk og reindrift), det meste til jordbruket. I tillegg kommer skatteutgifter og skjermingsstøtte, samt at jordbruket er unntatt fra kvoteplikt og avgifter på klimagassutslipp. Ifølge OECD utgjorde den samlede støtten til jordbruket 21,5 mrd. kroner i 2013. Det tilsvarer om lag 450 000 kroner per årsverk.

Effektivitetstapet som følge av landbrukspolitikken kan være så høyt som 40 mrd. kroner årlig. Dette er en kostnad som må avveies mot nytten av landbrukets rolle for bosettingsmønster, miljøgoder og matvareberedskap. Et særlig problem er at virkningene av importvernet og andre reguleringer på konkurranse, og på effektiviteten i næringsmiddelindustrien og dagligvarehandelen, i liten grad er kjent. Jordbruksavtalesystemet er trolig bedre egnet til å sikre bøndene en ønsket inntektsutvikling enn til å korrigere markedssvikt til nytte for samfunnet.

Kommisjonen mener at dagens landbrukspolitikk i for liten grad veier kostnadene ved budsjettstøtte, skjerming, unntak fra klimamål og særskilt skattebegunstigelse opp mot nytten av de målene man ønsker å oppnå. Kommisjonen mener at et mål om høyest mulig selvforsyning av jordbruksvarer gir lite mening, især dersom man ikke ser Norges matforsyningsevne i sammenheng med produksjonen av sjømat. Dersom det politiske hovedmålet likevel er å opprettholde selvforsyningen med jordbruksvarer, kan det trolig oppnås med langt lavere kostnader enn i dag. Samtidig mener kommisjonen at det vil være mulig å redusere klimagassutslippene fra jordbruket vesentlig ved omlegging av støtteordningene og ved ikke å unnta landbruket fra kvotesystemet eller fra klimaavgifter.

Landbrukspolitikken er preget av en sammensatt og diffus målstruktur og et komplekst virkemiddelsystem som i praksis har vært utformet ut fra andre hensyn og prinsipper enn å korrigere markedssvikt med lavest mulige kostnader. Politikken innebærer trolig et betydelig tap av økonomisk effektivitet, selv når det tas hensyn til at markedssvikt forekommer og at kompenserende tiltak kan være relevant. Dette forsterkes av at de samfunnsøkonomiske konsekvensene av landbrukspolitiske hensyn på andre politikkområder/sektorer i liten grad er erkjent eller tatt tilstrekkelig hensyn til i politiske beslutningsprosesser. Det er uheldig at hensynet til skjermingen av landbruket og næringsmiddelindustrien (samt resten av matverdikjeden) kan svekke mulighetene for markedsadgang for norske sjømatprodukter som er mye viktigere for verdiskapingen i Norge. Norges generelt gode økonomi og sterke statsfinanser har trolig medvirket til at det har vært politisk mulig å holde landbruksstøtten på et høyt nivå.

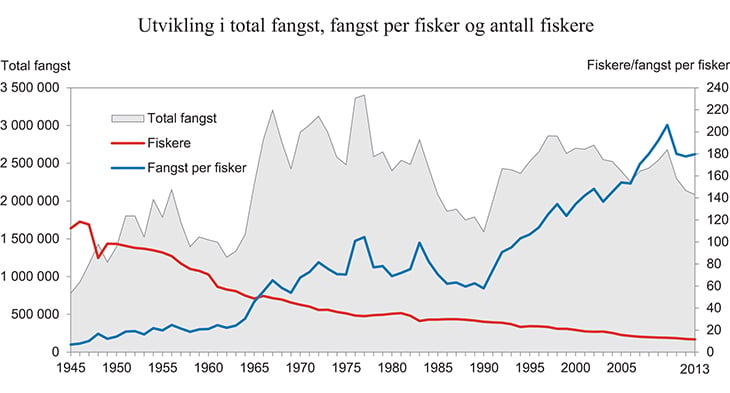

Kystfisket har tradisjonelt vært en viktig del av inntektsgrunnlaget og kulturen langs kysten. Fisk og fiskeprodukter utgjør betydelige eksportverdier og er viktig for sysselsettingen i mange lokalsamfunn. Til tross for at fiskeriene er en næring som høster ressursrente, har foredlingsindustrien og deler av kystflåten svak lønnsomhet. Fiskerinæringen står overfor strukturelle utfordringer som forsterkes og delvis også forårsakes av reguleringer som demper produktivitetsvekst og innovasjon. Reguleringene av fiskerinæringen reduserer lønnsomheten og svekker insentivene til nødvendig omstilling. Reguleringer som hindrer realisering av ressursrenten bør mykes opp.

Energi- og klimapolitikk

Klimaproblemene er globale og kan bare løses hvis alle store utslippsland innfører tilstrekkelige virkemidler. Det har ingen betydning for klimaet om utslippene stammer fra kullkraftverk i Kina, avskoging i Brasil eller fra biltrafikk i Norge. Det tilsier at utslippene bør reduseres i de land og sektorer der det koster minst. En slik kostnadseffektiv tilnærming oppnås enklest ved at det koster omtrent det samme å slippe ut klimagasser overalt i verden. Vi er langt derfra i dag. Bare vel 10 pst. av verdens utslipp er pålagt en pris gjennom avgift eller kvoteplikt, mens en tilsvarende del av de globale utslippene er subsidiert. Globale klimagassutslipp har tiltatt de siste tiår.

Norge fører en ambisiøs klimapolitikk. Sektorovergripende virkemidler, avgifter og deltakelse i det europeiske kvotesystemet, er hovedvirkemidlene i norsk klimapolitikk. Over 80 pst. av klimagassutslippene i Norge er underlagt økonomiske virkemidler. Som et tillegg til kvoter og avgifter brukes direkte regulering, standarder, avtaler og subsidier til utslippsreduserende tiltak. Satsing på forskning og utvikling er også viktig. Norge er blant de landene som har høyest karboneffektivitet, dvs. lavest utslipp per BNP-enhet.

Om lag halvparten av norske klimagassutslipp (petroleumssektoren og store deler av industrien) omfattes av det europeiske kvotesystem. Det er den samlede kvotemengden som har betydning for samlede utslipp. Ytterligere tiltak overfor norske bedrifter som deltar i kvotesystemet reduserer norske utslipp, men fører til at utslippene i andre land øker tilsvarende.

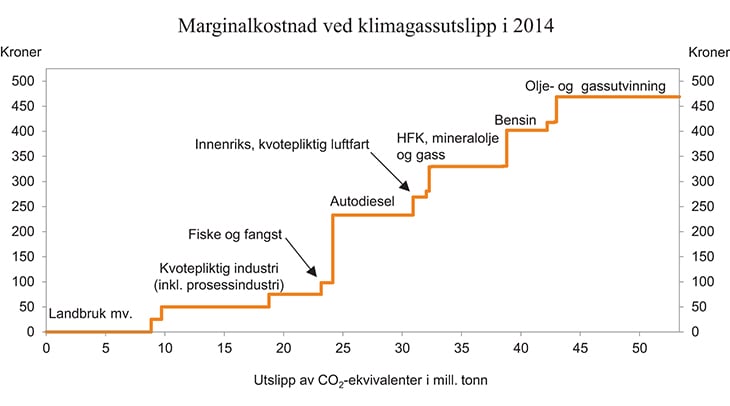

Gjennomsnittlig pris på utslipp i Norge er om lag 220 kroner per tonn CO2-ekvivalenter, men det er store variasjoner mellom utslippskildene, fra null i landbruket til om lag 470 kroner per tonn CO2-ekvivalent i petroleumssektoren. Flere utslippskilder/sektorer er også pålagt andre klimabegrunnede virkemidler. For eksempel innebærer avgiftsfritak ved kjøp av elbiler, ifølge Statistisk sentralbyrå, en gjennomsnittlig kostnad for samfunnet på mer enn 4 500 kroner per tonn sparte CO2-utslipp.

Samfunnsøkonomisk effektivitet tilsier at det ikke bør være for store forskjeller i karbonpris mellom ulike sektorer eller mellom land.

Klimapolitikken bør være sektorovergripende og kostnadseffektiv. Mål om innenlandske utslippsreduksjoner og sektormål kan føre klimapolitikken langt bort fra kostnadseffektivitet og bør derfor utformes med tilstrekkelig grad av fleksibilitet. Et nasjonalt mål bør uansett ikke omfatte kvotepliktig sektor.

Grønn skattekommisjon, som ble satt ned sommeren 2014, skal bl.a. vurdere hvordan en grønn skatteomlegging kan bidra til bedre ressursutnyttelse og til å oppfylle målene i klimaforliket.

Det er ofte knyttet positive eksterne effekter til utvikling av teknologi. Tilstrekkelig teknologiutvikling med positive eksterne effekter krever offentlige bidrag. Samtidig er det klart at om ny utslippsreduserende teknologi skal bli tatt i bruk må utslipp av klimagasser prises.

13.1 Budsjettmessig næringsstøtte

Finansdepartementet gjennomfører årlige beregninger av budsjettmessig næringsstøtte. Beregningene omfatter støtteordninger som finansieres over statsbudsjettets utgiftsside, dvs. tilskudd, lån eller garantier gitt på gunstige vilkår, samt manglende krav til avkastning på statlig aksjekapital. I Nasjonalbudsjettet 2015 framgår det at den budsjettmessige næringsstøtten i 2013 i alt utgjorde 22,3 mrd. kroner, hvorav 18 mrd. kroner var næringsrettet, jf. tabell 13.2. Over de siste syv årene har det vært en viss vekst i realverdien av støtten etter at den budsjettmessige støtten viste nedgang i flere år. Siden 2005 er den statlige budsjettmessige næringsstøtten økt med om lag 1,3 mrd. kroner i realverdi. I 2013 var næringsstøttens andel av BNP 0,74 pst.

Tabell 13.1 Samlet oversikt over statlig, budsjettmessig støtte, skatteutgifter og -sanksjoner rettet mot næringslivet og annen næringsstøtte i 2013 fordelt på næringer. Mrd. 2013-kroner

Budsjettmessig støtte | Skatteutgifter og -sanksjoner | Annen næringsstøtte | Sum | |

|---|---|---|---|---|

Landbruk | 14,8 | 1,3 | 7,6 | 23,7 |

Fiske og havbruk | 0,1 | 0,6 | 0,7 | |

Sjøfart og skipsbygging | 1,8 | 2,8 | 4,6 | |

Industri og tjenester | 1,3 | 21,9 | 0,7 | 23,9 |

Horisontale ordninger | 4,3 | 10,7 | 15,0 |

Kilde: Nasjonalbudsjettet 2015.

Tabell 13.2 Statlig budsjettmessig næringsstøtte etter formål i 2013. Nettokostnader. Mrd. 2013-kroner1

Formål | 2003 | 2008 | 2012 | 2013 | Anslag 2014 |

|---|---|---|---|---|---|

Horisontal støtte | 3,4 | 3,7 | 5,2 | 4,3 | 5,0 |

Herav: | |||||

FoU | 0,7 | 1,2 | 1,2 | 1,3 | 1,3 |

Regional | 1,5 | 1,5 | 1,4 | 1,4 | 1,2 |

SMB | 0,4 | 0,4 | 0,5 | 0,5 | 0,4 |

Miljø og energi | 0,4 | 0,5 | 1,8 | 1,0 | 1,7 |

Næringsrettet støtte | 20,2 | 18,3 | 18,1 | 18,0 | 18,0 |

Herav: | |||||

Landbruk | 16,8 | 14,4 | 14,8 | 14,8 | 14,9 |

Fiske og havbruk | 0,2 | 0,2 | 0,1 | 0,1 | 0,1 |

Skipsbygging | 1,1 | 0,3 | 0,2 | 0,1 | 0,1 |

Sjøfart | 0,9 | 2,1 | 1,7 | 1,7 | 1,7 |

Sum | 23,7 | 22,0 | 23,4 | 22,3 | 23,1 |

1 Deflatert med årlig prisendring for bruttonasjonalproduktet for Fastlands-Norge.

Kilde: Nasjonalbudsjettet 2015.

Støtten til landbruket utgjorde om lag to tredeler av den samlede næringsstøtten over budsjettets utgiftsside i 2013. Det alt vesentlige av landbruksstøtten er rettet mot jordbruket.

13.2 Skatteutgifter

Skatte- og avgiftssystemet benyttes av og til som virkemiddel for å nå andre politiske mål enn å finansiere offentlige utgifter. Det kan gi utslag i unntak og særordninger som innebærer en støtte til enkelte grupper og aktiviteter og reduserer inntektene til staten. Eksempler er særordninger for næringsdrivende i jordbruket og industrien. Den beregnede støtten kalles skattesubsidier eller skatteutgifter.

I motsetning til tilsvarende tiltak over budsjettets utgiftsside vedtar ikke Stortinget nivået på skatteutgifter og -sanksjoner i de årlige budsjettene. Tabell 13.3 illustrerer beregnede skatteutgifter direkte knyttet til næringsvirksomhetens skatte- og avgiftsinnbetaling innenfor ulike områder og sektorer.

Tabell 13.3 Skatteutgifter for næringslivet. Mill. kroner, løpende priser

Formål | 2013 | 2014 |

|---|---|---|

FoU | 1 570 | 2 170 |

Skipsfart | 2 799 | 3 073 |

Fiske | 633 | 640 |

Landbruk | 1 266 | 1 258 |

Industri | 5 035 | 5 490 |

Transport vei | -340 | -280 |

Petroleumssektoren og tilknyttede tjenester | 17 266 | 16 925 |

Kilde: Nasjonalbudsjettet 2015.

Næringsstøtten gjennom skattesystemet er størst for skipsfart og industri, når petroleumssektoren holdes utenom. For skipsfart er det en rekke ulike ordninger, herunder særlige skatteregler for rederier, fritak for miljøavgifter mv. I industrien er hovedvekten av subsidien knyttet til fritak for elavgift for kraftkrevende industri (4 100 mill. kroner i 2014). Fiskerinæringen får også betydelig støtte i form av skatteutgifter, bl.a. gjennom det særskilte fiskerfradraget. Jordbruksfradraget, som er det særskilte inntektsfradraget ved beskatning av næringsinntekt fra jord og hagebruk utgjør den klart største andelen av skattesubsidieringen av landbruket. For transport på vei er størstedelen av skatteutgiften knyttet til den lave veibruksavgiften på autodiesel. Skatteutgiften for FoU gjelder Skattefunnordningen som gir et særskilt fradrag for kostnader til FoU.

I petroleumsvirksomheten er det en betydelig grunnrente. I tillegg til ordinær selskapsskatt er det derfor en særskatt på 51 pst. ved utvinning av ressursen. En godt utformet (nøytral) grunnrenteskatt kan sikre staten en betydelig del av grunnrenten uten å svekke investeringsinsentivene for selskapene og uten å skape effektivitetstap i økonomien. Et ekspertutvalg utredet petroleumsskattesystemet og påpekte i NOU 2000: 18 at de investeringsbaserte fradragene (avskriving samt friinntekt og rentefradrag i særskatt) er for sjenerøse. Disse vurderingene er gjentatt i Revidert Nasjonalbudsjett 2004 og Revidert Nasjonalbudsjett 2013 der det påpekes at selskapene får høyere investeringsfradrag enn de ville i en nøytral petroleumsskatt. I Nasjonalbudsjettet for 2015 er den årlige skatteutgiften ved for høye investeringsfradrag i petroleumsvirksomheten i 2014 anslått til 20,8 mrd. kroner.

I en nøytral grunnrenteskatt skal inntekter og kostnader ha like skattevilkår. Investeringskostnader får i dag et effektivt fradrag på 88 pst, jf. Prop. 150 LS (2012 – 2013). Etter skatt vil dermed selskapene bare dekke om lag 12 pst. av investeringskostnaden, mens de i en nøytral petroleumsskatt skulle dekket 25 pst. av investeringskostnaden etter skatt1. Selskapenes lave investeringsandel etter skatt skaper sterke vridninger som kan gi seg utslag på flere måter. Samfunnsøkonomisk ulønnsomme investeringer kan være lønnsomme for selskapene etter skatt. Selskapene kan da ta umodne investeringsbeslutninger og gjennomføre prosjekter med høy investeringsrisiko samtidig som det reduserer selskapenes insentiver til kontroll med investeringskostnadene.

Petroleumsinvesteringene utgjør en vesentlig del av investeringene i Norge. De sterke vridningene i petroleumsskattesystemet medfører dermed en klar risiko for effektivitetstap i økonomien.

13.3 Horisontale ordninger

Næringsstøtte som gis på tvers av næringer for å oppnå spesifikke politiske mål, såkalt horisontale ordninger, utgjorde i sum den nest største andelen av næringsstøtten over budsjettet utgiftsside etter støtten til landbruket. Denne formen for støtte er i hovedsak begrunnet med forskjellige former for markedssvikt. Staten bør så langt som mulig unngå ordninger der politikere og byråkrater «plukker vinnere». Brede, næringsnøytrale virkemidler vil normalt gi færre uheldige virkninger enn ordninger rettet inn mot enkeltnæringer eller bedrifter. Et eksempel på dette er ordningen med differensiert arbeidsgiveravgift.

Ofte er det likevel uklart om markedssvikten som brukes som begrunnelse for en støtteordning er reell. Selv i tilfeller der det er påvist markedssvikt bør det utvises tilbakeholdenhet med å tildele næringsstøtte, fordi det er vanskelig å unngå uønskede markedsvridninger som følge av like ordninger.

Næringsstøtte begrunnet av miljø- eller energihensyn utgjør en betydelig del av den horisontale næringsstøtten. Eksempler på denne typen næringsstøtte er Miljøteknologiordningen under Innovasjon Norge, ordninger under Enova, CO2-kompensasjonsordningen under Klima- og miljødepartementet, utbetalinger fra NOx-fondet og el-sertifikatordningen. Noen av disse ordningene, herunder NOx-fondet og el-sertifikatordningen, inngår ikke i statsbudsjettet, og framkommer derfor ikke av oversikten i tabellene 13.1 og 13.2. Miljøproblemer som skyldes at markedsaktørene ikke priser inn de eksterne virkningene av at produksjon og forbruk gir utslipp, er klassiske eksempler på markedssvikt. Prising av utslipp gjennom avgifter eller kvotesystem gir imidlertid insentiver til kostnadseffektive utslippsreduksjoner. I Norge er i overkant av 80 pst. av utslipp av klimagasser priset. Næringsstøtte er en lite kostnadseffektiv måte å adressere denne formen for markedssvikt på, og innebærer en uheldig dobbeltregulering der utslipp allerede er priset.

En annen omfattende form for næringsstøtte er støtte som skal bedre tilgangen på kapital, særlig for små- og mellomstore bedrifter eller bedrifter i oppstartsfasen. Ordninger av denne typen er støtte som gis av Innovasjon Norge og SIVA, såkornfond, statlige selskaper som Investinor og Argentum, og eksportfinansiering i regi av Eksportkreditt Norge og GIEK. Det er i liten grad påvist markedssvikt som grunnlag for ordningene. Manglende tilgang på kapital for små bedrifter og bedrifter kan i stor grad forklares med lav forventet avkastning og høy risiko. Det må antas at det norske kapitalmarkedet er rimelig velfungerende, og at lønnsomme prosjekter i Norge vanligvis blir finansiert. Sammenlignet med andre land synes også tilgangen på kreditt for norske bedrifter god. OECD (2013f) refererer til en undersøkelse som rangerer Norge på en tredjeplass blant 144 land. Dersom staten gir støtte til bedrifter med lav forventet avkastning binder det opp samfunnets ressurser i lite produktiv virksomhet. I flere ordninger gir staten også risikoavlastning til private investorer. Dette gjelder bl.a. såkornfond. Dersom de private investeringene utløses av statens risikoavlastning innebærer det at staten i verste fall bidrar til at også privat kapital blir rettet mot ulønnsomme investeringer. Eksportfinansiering innebærer en subsidiering av visse typer eksport, særlig produksjon av skip og petroleumsinstallasjoner. Det begrunnes med at andre land har tilsvarende ordninger. Denne formen for subsidier vrir næringssammensetningen i retning av de næringene som subsidieres, og kan i verste fall motvirke innovasjon og omstilling i økonomien.

Forskning og utvikling gis støtte gjennom ordninger som Skattefunn og gjennom Innovasjon Norge og Norges forskningsråd. Kunnskap fra forskningsresultater er et offentlig gode, i betydningen at nytten ikke begrenses til dem som betaler for forskningen og hvor en aktørs bruk av kunnskapen ikke går ut over andre aktørers bruk. Det kan gi en for lav forskings- og utviklingsinnsats blant privat aktører. Dette er et eksempel på markedssvikt. Kommersialisering av forskningsresultater eller utvikling av teknologi som er spesifikk for en bedrift, gir imidlertid i hovedsak gevinster til bedriftene selv. I slike tilfeller er det ikke behov for særskilt støtte fra staten. Patentsystemet er også et virkemiddel som skal sørge for at gevinsten fra innovasjon internaliseres av bedriftene og som dermed reduserer behovet for offentlig støtte til FoU. Generelt kan det sies at desto nærmere FoU’en er rettet mot et kommersielt produkt, og i desto større grad gevinstene fra FoU’en tilfaller en enkeltbedrift, desto mindre grunn er det til å gi statlig støtte.

Differensiert arbeidsgiveravgift

Arbeidsgiveravgiften betales av arbeidsgiver som en andel av arbeidstakers lønn. Differensiert arbeidsgiveravgift innebærer at satsene varierer etter hvor virksomheten er lokalisert. Satsene er lavere i distriktene enn i sentrale strøk. Landet er delt inn i sju ulike arbeidsgiveravgiftssoner (sone 1, 1a, 2, 3, 4, 4a og 5). Satsene varierer fra 14,1 pst. i sentrale strøk (sone 1) til 0 pst. i Finnmark og Nord-Troms (sone 5).

Den differensierte arbeidsgiveravgiften er det mest omfattende distriktspolitiske virkemiddelet i Norge. I 2013 var det beregnet en avgiftslettelse på om lag 13 mrd. kroner for hele ordningen (sone 1a-5). Dette beløpet omfatter også støtte til offentlig forvaltning.

Differensiert arbeidsgiveravgift virker ved at den reduserer kostnaden ved å ansette personer i distriktene direkte. Ordningen er forutsigbar fordi den er automatisk tilgjengelig for alle bedrifter i distriktene, med unntak av visse sektorer. Differensiert arbeidsgiveravgift virker ved å favorisere bruk av arbeidskraft framfor andre innsatsfaktorer som f.eks. maskiner og transporttjenester, og ved å favorisere bruk av arbeidskraft i distriktene framfor i sentrale strøk. I den grad avgiftslettelsen ikke i sin helhet tilfaller bedriften, men veltes over i høyere lønn, kan subsidien fungere som en direkte bosettingsstøtte (høyere livsinntekt ved å arbeide og bo i distriktene).

Ordningen med differensiert arbeidsgiveravgift fører til at ressurser blir kanalisert til regioner med en lavere avkastning før skatt. Det innebærer at ordningen bidrar til å redusere den samlede produktiviteten i Norge, men den øker konkurransekraften til de bedriftene som nyter godt av ordningen. Kostnaden med å avvikle ordningen er at færre mennesker vil være bosatt i distriktene.

13.4 Landbruk og næringsmiddelindustri

Tabell 13.1 gir en oversikt over samlet støtte fordelt på næringer, men tabellen fanger ikke opp skjermingsstøtte til næringsmiddelindustri og dagligvarehandel som følge av importvernet for landbruksprodukter. På 1990-tallet beregnet Statistisk sentralbyrå såkalte effektive støtterater for konkurranseutsatte næringer i Norge (Fæhn m.fl. 2001). Beregningene fanget opp virkningen av en rekke offentlige tiltak utover direkte budsjettstøtte på primærfaktoravlønningen i næringene. Også målt på denne måten utgjorde støtten til landbrukssektoren en betydelig andel av den samlede næringsstøtten (om lag 2/3 av i alt 37 mrd. kroner i 1998). Beregningene viste dessuten at ikke bare jordbruket, men også den landbruksbaserte næringsmiddelindustrien mottok betydelig støtte i form av skjerming fra importkonkurranse. Støtten til næringsmiddelindustrien ble den gangen anslått til om lag 1/3 av støttenivået til primærnæringene.

Ut over den tradisjonelle landbrukspolitikken spiller landbrukspolitiske hensyn en rolle som kan medføre vesentlige kostnader også på andre politikkområder:

Klima- og miljøpolitikken. Jordbrukets eksterne kostnader i form av avrenning og klimagassutslipp er i stor grad unntatt fra sanksjoner i form av avgifter eller kvoter. Utslipp fra jordbruket representer 8,5 pst. av Norges samlede klimagassutslipp.2 Andelen er vel 12 pst. dersom utslipp fra jord regnes med (Grønlund og Harstad, 2014).

Et restriktivt jordvern, uten klare regler for avveining av nytte og kostnader, kan medføre betydelig effektivitetstap i samferdselsprosjekter og ved arealdisponering i byområder.

Lav momssats på matvarer. Da merverdiavgiften på matvarer ble redusert i 2001, var en del av begrunnelsen at det skulle bidra til redusert grensehandel og økt avsetningsgrunnlag for norskproduserte matvarer. Avgiftslettelsen ble introdusert på et tidspunkt med betydelig overproduksjon i jordbruket. I 2014 er den reduserte satsen for næringsmidler 15 pst., mens alminnelig sats i merverdiavgiften er 25 pst. Skatteutgiften ved redusert sats for matvarer og alkoholfrie drikkevarer anslås til om lag 14 mrd. kroner i 2014, dvs. om lag samme beløp som budsjettstøtten til jordbruket. I et frikonkurransemarked virker redusert momssats på samme måte som en produksjonssubsidie. Overveltningen i produsentpriser og omsetningsvolumer er ikke kjent,3 men virkningen for jordbruket fanges opp f.eks. i OECDs støtteberegninger.

Norges restriktive handelspolitikk på landbruksområdet kan skade andre handelspolitiske interesser. Ikke minst gjelder dette fiskerisektoren der mange land forsvarer en proteksjonistisk politikk med de samme hensyn som Norge legger vekt på i sin landbrukspolitikk.

Nominelle støttebeløp sier i utgangspunktet lite om støttens virkninger på ressursallokeringen og effektiviteten i økonomien. Gaasland (2009) har ved hjelp av en generell likevektsmodell for norsk økonomi beregnet det samlede økonomiske velferdstapet som følge av landbruksstøtten og handelshindringer for norsk sjømateksport til mellom 1,2 og 2,7 pst. av BNP i 2004, tilsvarende mellom 21 og 47 mrd. kroner dette året.4 Det alt vesentlige av tapet skyldes landbrukspolitikken som gir opphav til ressursinnsats med liten eller ingen avkastning, tilskudd finansiert ved vridende skatter og tapt konsumentvelferd som følge av høye matpriser. Velferdstap som følge av et begrenset vareutvalg kommer på toppen av dette. I Perspektivmeldingen (2013) er det anslått at jordbruket genererte en negativ grunnrente på om lag 8000 kroner per innbygger i 2010. Det tilsvarer om lag 40 mrd. kroner.

I tillegg til de økonomiske virkemidlene (tilskuddsordninger, importvernet og skatte- og avgiftsordninger) omfatter landbrukspolitikken en rekke juridiske virkemidler som påvirker næringsstruktur, eierforhold og konkurranse. Sektorlovgivningen på landbruksområdet består av omsetningsloven, konsesjonsloven, husdyrkonsesjonsloven, odelsloven og jordloven.5 I tillegg har samvirkeloven og primærnæringsunntaket i konkurranseloven konsekvenser for konkurransen i matvaremarkedet. Primærnæringsunntaket i konkurranseloven er en forutsetning for omsetningsloven og markedsordningene som gir samvirkeorganisasjonene Tine, Nortura og Felleskjøpet myndighet og midler til å regulere prisdannelsen/markedsbalansen i førstehåndsomsetningen av melk, kjøtt og korn. Markedsordningene forutsetter at markedsregulatorene har evne til å utøve markedsmakt i de aktuelle markedene. Trolig kan liberalisering av sektorlovgivningen på landbruksområdet i seg selv innebære vesentlige samfunnsøkonomiske gevinster, men dette er ikke vurdert nærmere her.

13.4.1 Utviklingstrekk

Sysselsetting, produksjon og produktivitet

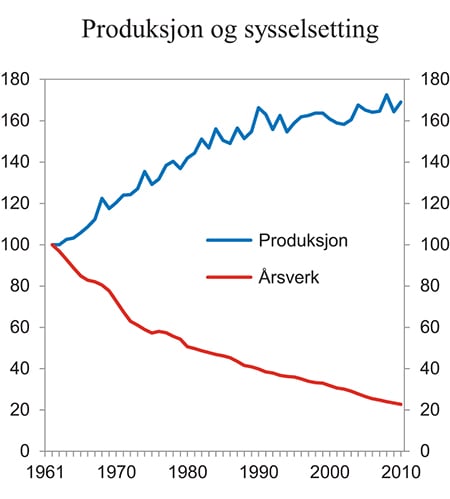

I 2012 var det 44 800 jordbruksbedrifter i Norge (Budsjettnemnda for jordbruket, 2014). Det samlede arbeidsforbruket er anslått til 49 200 årsverk, tilsvarende knapt 2 pst. av den samlede sysselsettingen i landet. I perioden 2000 – 2012 ble antall jordbruksbedrifter redusert med i gjennomsnitt 3,5 pst. per år, mens antall årsverk ble redusert med knapt 4 pst. per år. I løpet av de siste 50 årene har antall årsverk i jordbruket blitt redusert med nesten 80 pst., mens produksjonen har økt med nesten 70 pst., jf. figur 13.1. Produksjonen per foretak var i 2010 om lag 8 ganger høyere enn i 1961. Antall årsverk per foretak er likevel lavere i dag enn for 50 år siden. Produksjonsveksten har de senere årene avtatt. Flere dårlige avlingsår i kornproduksjonen er blant årsakene til dette.

Figur 13.1 Produksjon og sysselsetting i jordbruket. 1961 – 2010. Volumindekser 1961 = 100

Kilde: Budsjettnemnda for jordbruket og Statistisk sentralbyrå.

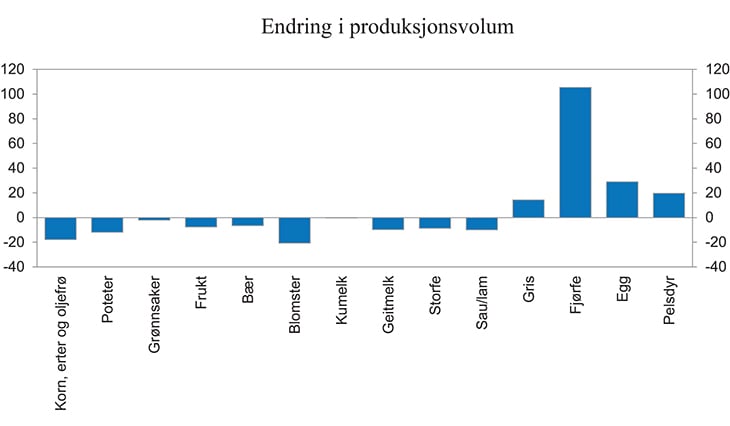

Figur 13.2 viser at kraftfôrkrevende husdyrproduksjon (fjørfe, egg, gris) har økt til dels betydelig siden 2005, mens melkeproduksjonen har vært konstant (innenfor en tilnærmet konstant totalkvote) og annen produksjon er redusert.

Figur 13.2 Endring i produksjonsvolum i jordbruket. 2005 – 2014. Prosent

Kilde: Budsjettnemnda for jordbruket.

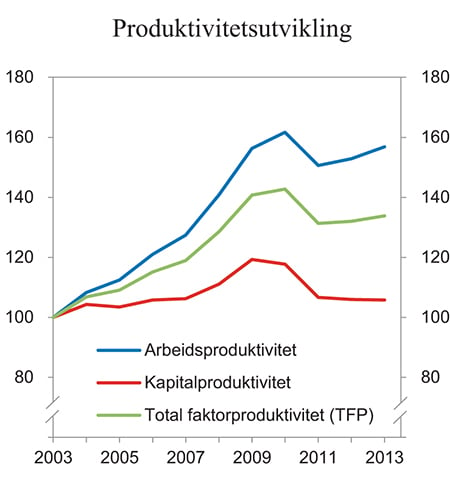

I tiårsperioden 2003 – 2013 økte arbeidsproduktiviteten med 4,6 pst. per år i gjennomsnitt, mens kapitalproduktiviteten økte med 0,6 pst., jf. figur 13.3. Fra 2009 har imidlertid produktivitetsveksten avtatt målt ved alle produktivitetsmål. Det framgår for øvrig at TFP-veksten er langt lavere enn veksten i arbeidsproduktivitet i norsk jordbruk. Dette skyldes at økt arbeidsproduktivitet bl.a. kan forklares med økt kapitalinnsats og substitusjon. TFP-vekst måler produktivitetsvekst som ikke skyldes økt arbeids- eller kapitalinnsats.

Figur 13.3 Produktivitetsutvikling i jordbruket 2003 – 2013. Indeks 2003 = 100

Kilde: Budsjettnemnda for jordbruket.

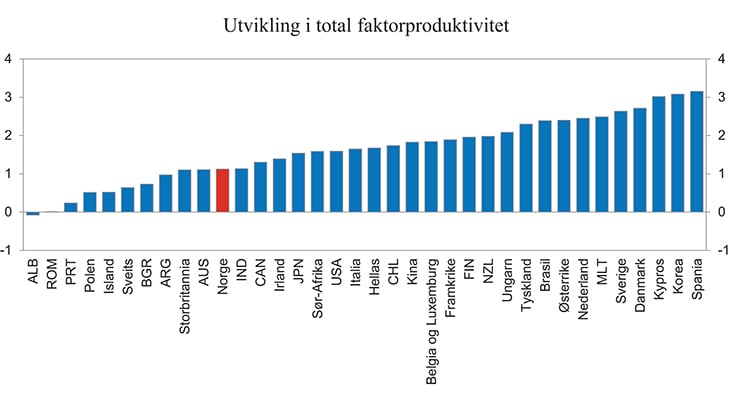

Figur 13.4 sammenligner produktivitetsutviklingen i perioden 1991 – 2010 (målt ved TFP) i utvalgte land. Figuren viser at TFP-veksten i norsk jordbruk har vært relativt moderat sammenlignet med utviklingen i mange andre industrialiserte land.

Figur 13.4 Utvikling i total faktorproduktivitet i jordbruket i utvalgte land. Gjennomsnittlig årlig endring 1991 – 2010. Prosent

Kilde: United States Department of Agriculture.

Nedgangen i sysselsettingen innebærer at grunnlaget for rent distriktspolitiske hensyn i landbrukspolitikken har endret seg. Bare i løpet av perioden 2000 – 2012 ble antall kommuner der sysselsetting i jordbruk, skogbruk og fiske utgjør mer enn 20 pst. av total sysselsetting, redusert fra 41 til 10 (Statistisk sentralbyrå 2014). Til sammen var 1 250 personer sysselsatt i primærnæringene i disse kommunene i 2012. Når det tas hensyn til at flere av kommunene først og fremst er fiskerikommuner, er det trolig mindre enn 1 000 personer som er sysselsatt i jordbruket i kommuner der jordbruket fremdeles er en dominerende yrkesvei og inntektskilde basert på definisjon ovenfor.

Næringsmiddelindustri om omsetning

Landbrukspolitikken og importvernet påvirker ikke bare primærproduksjonen, men også konkurranse, struktur og effektivitet i resten av verdikjeden. Et lite og skjermet norsk marked begrenser mulighetene for å utnytte stordriftsfordeler i næringsmiddelindustrien og for etablering av utenlandske konkurrenter i både foredling og detaljhandel. Effektivitetstap som følge av skjerming av verdikjeden utover primærjordbruket, er imidlertid lite kartlagt.

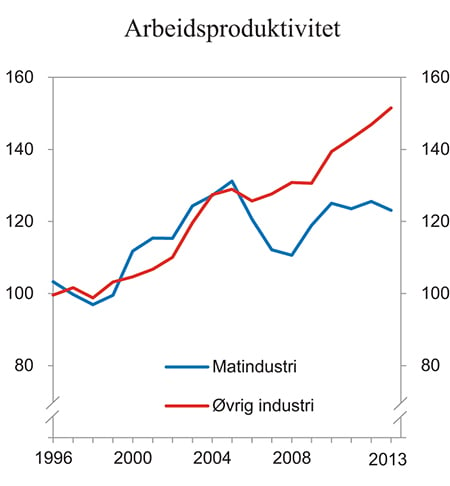

I 2012 sysselsatte norsk næringsmiddelindustri 48 600 årsverk. Om lag 35 000 var sysselsatt i virksomheter hovedsakelig basert på norske landbruksråvarer, herav knapt 1/3 i samvirkebedriftene Tine og Nortura og vel 1/3 i den såkalte RÅK-industrien som er omfattet av protokoll 3 til EØS-avtalen.6 Både antall sysselsatte og antall næringsmiddelbedrifter var om lag på samme nivå i 2012 som i 1990 (Norsk institutt for landbruksøkonomisk forskning 2013). Det generelle fallet i industrisysselsettingen har bidratt til at næringsmiddelindustriens andel av industrisysselsettingen økte fra 18 pst. i 1990 til 21 pst. i 2012. Andelen er om lag dobbelt så høy som i Sverige. Den norske matindustriens relative størrelse reflekteres også ved at industriens bruttoprodukt per innbygger i Norge er 70 pst. høyere enn i Sverige og nesten 40 pst. høyere enn i Danmark (Pettersen, 2013). Matindustriens produktivitetsutvikling har vært svak sammenlignet med annen industri etter 2005, jf. figur 13.5. Ifølge Rålm (2014) var arbeidsproduktiviteten i matindustrien 6 pst. lavere i 2013 enn i 2005. I samme periode økte arbeidsproduktiviteten i annen industri med 18 pst.

Figur 13.5 Utvikling i arbeidsproduktivitet i matindustrien og annen industri 1996 – 2013. Indeks gjennomsnitt 1996 – 1998 = 100

Kilde: Rålm (2014).

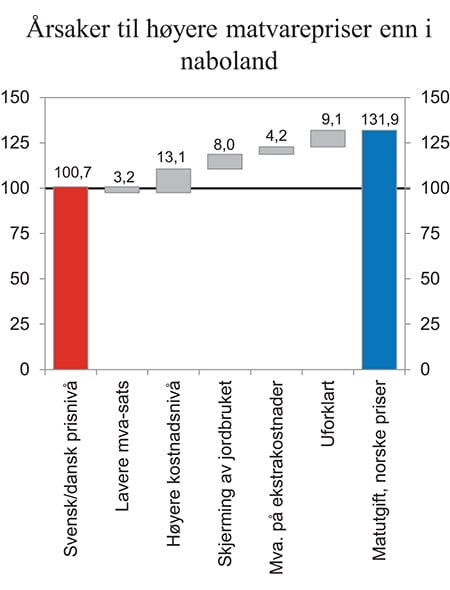

Pettersen og Kjus (2011) har analysert årsaker til at norske matvarepriser er betydelig høyere enn i resten av Europa. Her framkommer det at norske matvarepriser i 2010 var 64 pst. høyere enn gjennomsnittet i EU og 21 og 36 pst. høyere enn henholdsvis i Danmark og Sverige. Det anslås at norske forbrukere i 2010 måtte betale vel 30 mrd. kroner mer for maten i norske butikker enn om den hadde vært kjøpt til et gjennomsnittlig dansk/svensk prisnivå, jf. figur 13.6. Om lag en firedel av prisforskjellen tilskrives skjermingsstøtten til jordbruket. Avgifter og «naturlige merkostnader» i distribusjon og omsetning (som ikke skyldes skjerming) utgjør 45 pst., mens en «uforklart rest» på 9 mrd. kroner tolkes som et uttrykk for effekten av skjerming av næringsmiddelindustri og dagligvarehandel. Selv om usikkerheten er stor, er skjermingen av næringsmiddelindustri og omsetning vel så høy som skjermingsstøtten til jordbruket i denne beregningen. For forbrukerne og samfunnet er det de samlede virkninger gjennom verdikjeden som bidrar til at maten i Norge er dyrere enn i andre land og at vi på disse områdene har en lite effektiv bruk av samfunnets ressurser.

Figur 13.6 Årsaker til høyere matvarepriser enn i våre naboland 2010. Mrd. 2010-kroner

Kilde: Pettersen og Kjuus (2011).

Ifølge Statistisk sentralbyrå (2013) hadde prisforskjellene sammenlignet med EU, Danmark og Sverge økt til henholdsvis 84, 32 og 48 pst. i 2012. Norske forbrukere betalte dermed i størrelsesorden 45 mrd. kroner mer for maten enn om den hadde vært kjøpt i Sverige dette året. Det tilsvarer om lag 9 000 kroner per innbygger.

Ut over virkningen på pris- og kostnadsnivå i hele distribusjonskjeden, bidrar importvernet til å begrense vareutvalget i norske dagligvarebutikker. Matkjedeutvalget (2011) fant at vareutvalget i svenske butikker var om lag dobbelt så stort som i sammenlignbare norske butikker, men gjorde ingen nærmere vurdering av importvernets betydning for denne forskjellen. Gaasland (2011) legger vekt på at importvernet innebærer at utenlandske produkter stenges ute og at produksjon for et begrenset norsk marked innebærer småskala- og diversifiseringsulemper for innenlandsk næringsmiddelindustri. I tillegg virker markedsreguleringssystemet standardiserende og begrensende på produktvariasjonen.

Jordbruksstøtten

Ifølge OECD (2014c) har Norge de senere årene hatt verdens høyeste jordbrukssubsidier per produsert enhet. Det høye støttenivået må ses i sammenheng med produktivitetsulemper som følge av klimatiske og topografiske forhold (lave avlinger, små, spredte og bratte teiger, høye krav til kvalitet på husdyrbygg og maskinutstyr, store transportavstander), høye priser på innsatsfaktorer (herunder pris og krav til avkastning på arbeid) og struktur- og lokaliseringsulemper som følge av politiske mål og virkemidler.

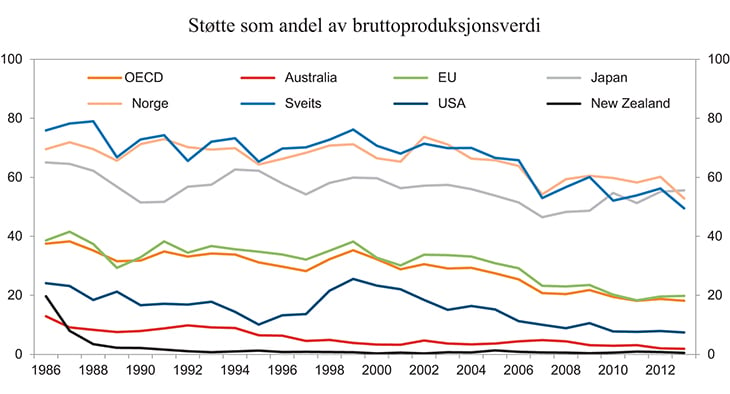

Figur 13.7 viser utviklingen i støtteintensitet målt ved PSE7 i utvalgte OECD-land siden 1986. PSE er «producer subsidy equivalent», dvs. støttens andel av brutto produksjonsverdi i sektoren, målt i prosent. I gjennomsnitt for alle OECD-land har PSE falt fra knapt 40 pst. i 1986 til knapt 20 pst. i 2013. Også i Norge har støtteintensiteten falt, men mindre enn gjennomsnittet i OECD. Fallet etter tusenårsskiftet henger i stor grad sammen med økte verdensmarkedspriser som isolert sett har bidratt til redusert skjermingsstøtte. De relativt lave nivåene på støtten i 2007 og 2013 kan knyttes til ekstraordinært høye verdensmarkedspriser disse årene. Fluktuasjoner i valutakurser påvirker også skjermingsstøtten.

Figur 13.7 Jordbruksstøtte i OECD 1986 – 2013. Støtte som andel av bruttoproduksjonsverdi. Prosent

Kilde: OECD.

Dersom norsk støttenivå skulle vært redusert til gjennomsnittlig nivå i OECD (eller EU) i 2013, ville det innebære en støttereduksjon på 17 mrd. kroner, eller om lag 80 pst. ved uendret produksjonssammensetning og -omfang. Bruttoinntektene i sektoren hadde i så fall blitt redusert med 40 pst.

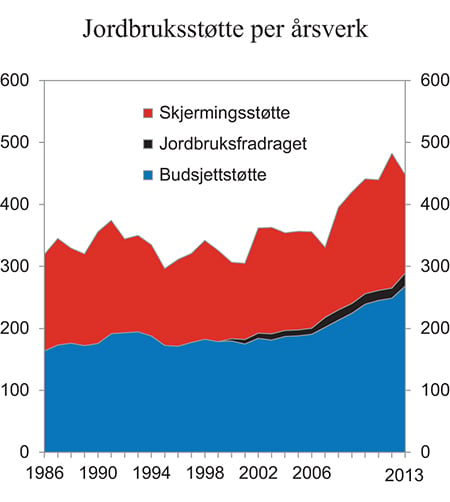

Ifølge OECD utgjorde den samlede støtten til jordbruket i Norge 21,5 mrd. kroner i 2013 (herav skjermingsstøtte 7,6 mrd. kroner, budsjettstøtte 12,98 mrd. kroner og skattesubsidier/jordbruksfradraget 1 mrd. kroner). Dette tilsvarer 450 000 kroner per årsverk og 53 pst. av brutto inntekter i sektoren (prosent PSE). Bevilgningen til jordbruksavtalen på statsbudsjettet for 2015 er på 14,3 mrd. kroner, eller om lag 310 000 kroner per årsverk. Bevilgningen har de senere årene vært høyere enn den samlede avkastningen på arbeid og kapital i sektoren. På toppen av dette kommer skjermingsstøtte og skattesubsidier.

Figur 13.8 viser utviklingen i norske jordbrukssubsidier per årsverk i perioden 1986 – 2013, målt i faste 2013-kroner. Målt på denne måten var støttenivået relativt stabilt fram til 2007. Etter 2007 har støttenivået økt med 35 pst.

Figur 13.8 Norsk jordbruksstøtte per årsverk. 1986 – 2013. Tusen 2013-kroner

Kilde: OECD.

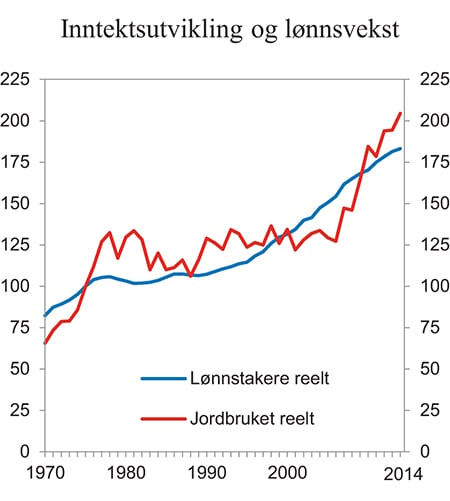

Inntektsutvikling

Figur 13.9 viser inntektsutviklingen i jordbruket (jordbruksavtalens viktigste resultatmål; vederlag til arbeid og egenkapital pluss verdien av jordbruksfradraget) sammenlignet med lønnsveksten (gjennomsnittet av alle lønnstakere) siden 1970. Inntektsutvikling og inntektsfordeling er dominerende tema i jordbruksoppgjøret.

Figur 13.9 Inntektsutvikling i jordbruket (vederlag til arbeid og egenkapital per årsverk) og lønnsvekst (lønn per normalårsverk). Indeks 1975 = 100

Kilde: Budsjettnemnda for jordbruket og Statistisk sentralbyrå.

Etter Stortingets «opptrappingsvedtak» i 1975 økte subsidiene og årsverksinntektene i jordbruket kraftig noen år. Fra begynnelsen av 1980-tallet bidro det høye investeringsnivået til overproduksjon og fallende inntekter. Jordbruket hadde deretter gjennomgående en svak inntektsutvikling sammenlignet med lønnsveksten fram til 2006. Etter 2006 har jordbruksinntektene økt vesentlig sterkere enn lønnsveksten. Dette må bl.a. ses i sammenheng med opptrappingen av subsidiene i denne perioden.

Nær 90 pst. av realinntektsveksten i sektoren i perioden 1975 – 2013 skjedde i «opptrappingsperioden» fram til 1981 og i årene fra 2006. Det er samtidig verdt å merke seg at den kraftige inntektsveksten de senere årene (så langt) ikke er korrelert med produksjonsvekst eller redusert bruksnedleggelse.

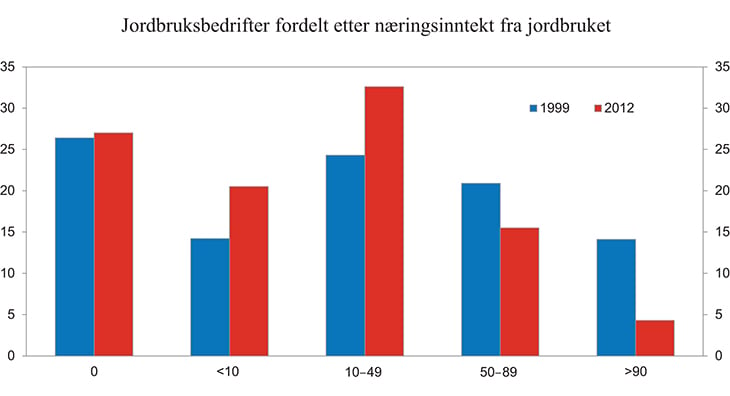

En stor og økende andel av bøndene har sitt hovedyrke utenfor jordbruket. Nær halvparten av jordbrukshusholdningene hentet mindre enn 10 pst. av husholdningsinntektene fra jordbruket i 2012, jf. figur 13.10. Bare 1/5 av jordbrukshusholdningene hadde jordbruk som hovedinntektskilde. Jordbruksinntektenes andel av husholdningsinntektene er størst i melkeproduksjonen og lavest i kornproduksjon og sauehold.

Figur 13.10 Jordbruksbedrifter fordelt etter næringsinntekt fra jordbruket som andel av brutto husholdningsinntekt. Prosent

Kilde: Budsjettnemnda for jordbruket.

Jordbrukshusholdninger der næringsinntekten utgjør mindre enn 10 pst. av brutto husholdningsinntekt mottar om lag ¼ av totale produksjonstilskudd. Generelt er støtteintensiteten (budsjettstøtte per produsert enhet) avtakende med produksjonsomfanget. Støttesystemet favoriserer derfor bønder med lav produktivitet som i liten grad har jordbruk som inntektskilde. Summen av budsjett-, skjermingsstøtte og skattesubsidier per årsverk vil likevel gjennomgående øke med bruksstørrelsen.

Forvaltningsmessige kostnader

Landbruks- og matdepartementet (LMD) har anslått den samlede sysselsettingen i landbruksforvaltningen til om lag 2 000 årsverk. Disse er fordelt på LMD (150), Mattilsynet, Statens landbruksforvaltning (SLF, nå Landbruksdirektoratet) og Reindriftsforvaltningen (630), Fylkesmannen (330), Innovasjon Norge (100) og den kommunale landbruksforvaltningen (780). Disse tallene innebærer at det er om lag én «landbruksbyråkrat» per 30 bønder, skogbrukere og reineiere. Tollmyndighetenes kostnader ved forvaltning av importvernet kommer i tillegg til dette.

Det er vanskelig å finne sammenlignbare tall for andre land. SLF har anslått at forvaltning og kontroll av tilskudd til jordbruket utgjør 460 årsverk i Norge og 700 årsverk i Sverige.

Selvforsyning, arealutvikling og jordvern

Hensynet til matvareberedskap, produksjon og selvforsyning står sentralt i landbrukspolitikken, og kanskje mer sentralt etter hvert som rene distriktspolitiske hensyn er blitt mindre relevante. Tabell 13.4 viser utviklingen i det mest brukte målet på selvforsyning; den norskproduserte andelen av matvareforbruket målt på kaloribasis. Denne andelen har ligget stabilt omkring 50 pst. over mange tiår, med noen unntak som i hovedsak skyldes varierende kornavlinger. Sukker og matkorn er de viktigste kalorikildene som i stor grad importeres. Husdyrproduksjonen, og især den ensidig kraftfôrbaserte produksjonen (egg, kylling og gris), er avhengig av import av proteinråvarer og vil antakelig raskt bli redusert uten tilgang på slik import. Dette er reflektert i forskjellen mellom andre og tredje linje i tabellen.

Tabell 13.4 Norskprodusert andel av matvareforbruket på energibasis

1979 | 1989 | 1999 | 2009 | 2013 | |

|---|---|---|---|---|---|

Norskprodusert i alt | 49 | 50 | 47 | 48 | 46 |

Produsert jordbruket | 41 | 44 | 46 | 48 | 45 |

Produsert i jordbruket på norsk fôr | 35 | 36 | - | 43 | 37 |

Kilde: Budsjettnemnda for jordbruket.

Hjemmemarkedsandelen på kaloribasis sier svært lite om matvareberedskap og forsyningsevne i en krisesituasjon, bl.a. fordi dette målet ikke tar hensyn til muligheten for omlegging av produksjon og kosthold, og fordi det ikke tar hensyn til at Norge er en betydelig netto eksportør av matvarer når sjømat inkluderes. Volumet av norsk sjømatproduksjon er mer enn 8 ganger høyere enn den samlede kjøttproduksjonen, og i størrelsesorden én million tonn fisk står til enhver tid i norske merder som en «forsyningsreserve». I 2013 var eksportverdien av sjømat 60 mrd. kroner, mens den samlede importen av mat hadde en verdi på om lag 35 mrd. kroner. Norge er dermed blant verdens største netto eksportører av mat målt per innbygger. Tallene i tabellen fanger bare opp den delen av sjømatproduksjonen som konsumeres i Norge. Under 2 pst. av kaloriforbruket kommer fra sjømat.

Jordbruksarealet i Norge nådde sitt høyeste nivå i moderne tid rundt årtusenskiftet. Siden har arealet blitt redusert med om lag 5 pst., hvorav om lag 3 pst. kan tilskrives forbedret registrering som følge av innføring av digitale kart over en periode på noen år etter 2005.

Reduksjon av jordbruksarealet framheves ofte som bekymringsfullt med tanke på Norges matvareberedskap og selvforsyningsevne. Klimaendringer, befolkningsvekst og ustabile internasjonale priser har bidratt til dette. Mens jordbruksarealet reduseres, vokser befolkningen i Norge. Norge har i dag om lag 2 dekar jordbruksareal per innbygger, noe som er lavere enn de fleste land i Europa, men høyere enn land som Storbritannia, Sveits, Korea og Japan.

Tabell 13.5 viser at omdisponeringen av jordbruksareal til andre formål (i hovedsak arealutvikling i tettstedsområder og samferdselsprosjekter) fra 2000 til 2013 totalt har vært 1,1 pst. av det totale registrerte jordbruksarealet i 2000, eller i gjennomsnitt knapt 1 promille per år. Omdisponering forklarer om lag ¼ av den registrerte reduksjonen av jordbruksarealet i denne perioden. Samtidig har nydyrkingen vært 36 pst. høyere enn omdisponeringen.9

Tabell 13.5 Arealutvikling i jordbruket

| Registrert jordbruksareal (1000. dekar) | Omdisponert dyrket areal (dekar) | Tillatt nydyrket (dekar) | Netto nydyrket og omdisponert. i pst. av totalareal | |

|---|---|---|---|---|

| 2000 | 10 422 | 10 554 | 9 252 | -0,01 pst. |

| 2001 | 10 467 | 13 302 | 7 492 | -0,06 pst. |

| 2002 | 10 466 | 14 225 | 7 269 | -0,07 pst. |

| 2003 | 10 404 | 13 457 | 7 485 | -0,06 pst. |

| 2004 | 10 397 | 7 349 | 7 961 | 0,01 pst. |

| 2005 | 10 354 | 6 657 | 10 693 | 0,04 pst. |

| 2006 | 10 345 | 7 643 | 11 606 | 0,04 pst. |

| 2007 | 10 320 | 8 510 | 13 119 | 0,04 pst. |

| 2008 | 10 245 | 7 900 | 14 157 | 0,06 pst. |

| 2009 | 10 143 | 8 308 | 15 153 | 0,07 pst. |

| 2010 | 10 060 | 6 687 | 19 860 | 0,13 pst. |

| 2011 | 9 989 | 6 648 | 15 875 | 0,09 pst. |

| 2012 | 9 929 | 6 567 | 13 417 | 0,07 pst. |

| 2013 | 9 831 | 5 620 | 14 557 | 0,09 pst. |

Kilde: Budsjettnemnda for jordbruket og KOSTRA.

Nedbygging av fulldyrket matjord er blitt framstilt som en særlig trussel mot matvareberedskapen fordi inngrepene som oftest er irreversible. Det synes å være bred politisk enighet om behovet for et sterkt jordvern. Stortingets næringskomite har således enstemmig bedt Regjeringen om å utarbeide en strategi med sikte på å styrke jordvernet. Det er antakelig ikke samfunnsøkonomiske nytte-kostnadsanalyser komiteen etterlyser når den mener at det bør legges mer vekt på samfunnsøkonomiske kostnader i jordvernsaker, jf. Innst. 149 S (2013 – 2014): «I en slik strategi bør det særlig vurderes positive virkemidler og insitamenter som stimulerer kommunene til å prioritere jordvern, og som bidrar til at de totale samfunnsøkonomiske kostnadene ved å bygge ned matjord vektlegges i sterkere grad.»

Den forrige regjeringen satte som mål å redusere omdisponeringen til under 6000 dekar årlig. Dette målet ble nådd i 2013. Arealer til boligbygging utgjorde da om lag 1/3 av omdisponeringen. Samferdselsanlegg og teknisk infrastruktur la beslag på en tilsvarende andel.

Jordvernet har de senere årene fått en sterkere stilling i Plan- og bygningsloven og ved planlegging av samferdselsprosjekter. Jordvern har skapt konflikter og debatt i flere saker i det siste, bl.a. IKEA-utbyggingen i Vestby, omregulering av kornarealer i Trondheim, økologisk melkeproduksjon i Bodø, trasevalg for jernbane og E6 langs Mjøsa, trasevalg for ny RV4 på Hadeland. I Nasjonal transportplan for perioden 2010 – 2019 ble det anslått at riksvei- og jernbaneprosjekter ville legge beslag på 600 dekar årlig i planperioden. Det utgjør 0,6 promille av jordbruksarealet i løpet av ti år. Dette indikerer at man allerede i planleggingsfasen har lagt nærmest avgjørende vekt på å unngå å måtte omdisponere dyrket jord til veiformål, men uten at det kommer fram hvor mye dette fordyrer prosjektene, dvs. hvilken implisitt pris man har lagt til grunn på et dekar matjord.

I Statens vegvesens håndbok for konsekvensanalyser ved veiutbygging er samfunnets kostnader ved nedbygging av matjord ikke kategorisert blant prissatte konsekvenser (utover erstatning til grunneier). Pettersen m.fl. (2013) har i forbindelse med revisjon av håndboka anbefalt at en i mangel av et presist mål for verdien av de eksternaliteter jordvernet skal ivareta, bør prissette matjord som kostnaden ved å opparbeide nye arealer. Det ville ha sikret at jordvern ble behandlet på en konsekvent måte i alle prosjekter, samt at man ville ha unngått prohibitivt høye priser som man i realiteten legger til grunn dersom man i planleggingen tar utgangspunkt i at dyrket mark skal skjermes.

13.4.2 Produktivitetspotensialet

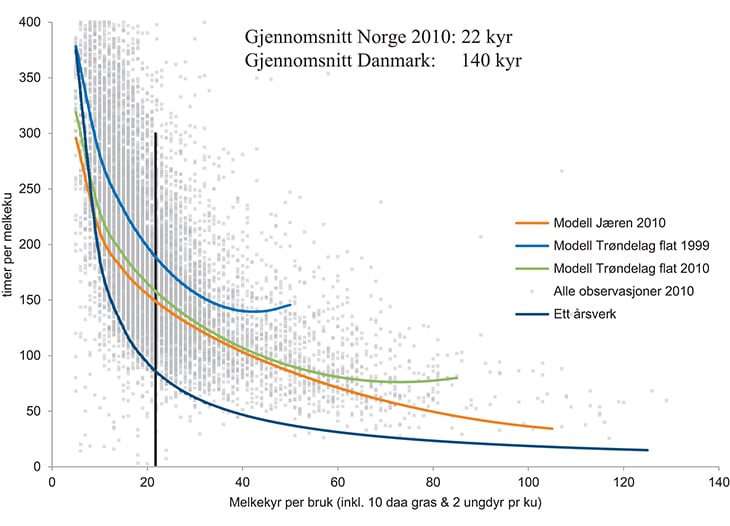

Norsk jordbruk er karakterisert ved stor variasjon i tilpasningene på mikronivå. Potensialet for stordriftsfordeler er jevnt over betydelig, men med store geografiske variasjoner på grunn av topografi. Stordriftsfordelene er først og fremst knyttet til kapital- og arbeidsinnsats. Mittenzwei og Gaasland (2008) har anslått at kapitalkostnadene per produsert enhet i gjennomsnitt over kapitalutstyrets levetid vil være mer enn dobbelt så høye på melkebruk med norsk gjennomsnittsstørrelse som på bruk i «dansk» skala under norske forhold. Stordriftsfordelene i arbeidsforbruket er enda større. Dette er trolig situasjonen i alle hovedproduksjoner.

Stordriftsfordeler i arbeidsforbruket er illustrert i figur 13.11. Figuren er basert på Mittenzwei (2014)10 og viser arbeidsforbruk dividert på antall melkekyr på alle bruk med melkeproduksjon i Statistisk sentralbyrås totaltelling for 2010 (den vertikale aksen), plottet mot besetningsstørrelse eller areal (den horisontale aksen). Videre er en modellberegnet sammenheng mellom arbeidsforbruk og bruksstørrelse tegnet inn med heltrukne linjer, basert på totaltellingene henholdsvis for 1999 og 2010.11

Figur 13.11 Arbeidsforbruk i melkeproduksjon

Kilde: Mittenzwei (2014).

Modellberegningene viser både arbeidsforbruk som funksjon av bruksstørrelse på et gitt tidspunkt, geografisk variasjon og utviklingen over tid. Over tid vil investeringer i ny teknologi føre til at arbeidsproduktiviteten øker over hele skalaen. I melkeproduksjonen kan det betydelige skiftet fra 1999 til 2010 for eksempel ha sammenheng med investeringer i løsdriftsfjøs og introduksjonen av melkeroboten (som i Norge er mer utbredt enn i de fleste andre land). Mange bruk som har investert i melkerobot har for øvrig ikke kunnet utnytte kapasiteten fullt ut. En typisk melkerobot har en kapasitet på opp mot 600 000 liter årlig, mens kvotesystemet for melk før jordbruksoppgjøret 2014 begrenset produksjonen til maksimalt 412 000 liter på enkeltbruk og 773 000 liter i samdrifter. Verken én eller to roboter kunne derfor utnyttes effektivt ved maksimal kvote. Som følge av Stortingets behandling av jordbruksoppgjøret 2014 er maksimal kvote økt til 927 000 liter, og det spesielle regelverket for samdrifter opphevet. Kapasiteten til to roboter kan fremdeles ikke utnyttes effektivt ved maksimal kvote.

NILF har gjort tilsvarende beregninger for kornproduksjon og sauehold. Basert på NILFs modell vil en økning av gjennomsnittlig bruksstørrelse fra dagens nivå til hhv. det dobbelte og tredobbelte12 i produksjon av melk/storfekjøtt, sauekjøtt og korn innebære en reduksjon i arbeidsforbruket med anslagsvis 13 000 til 18 000 årsverk, tilsvarende 24 til 35 pst. av samlet arbeidsinnsats i sektoren i 2010. Det er grunn til å anta at det er potensial for betydelig reduksjon av arbeidsforbruket også i kraftfôrbasert husdyrhold (egg, svin, kylling) der maksimal besetningsstørrelse er begrenset iht. Husdyrkonsesjonsloven. Vederlag til arbeid og kapital utgjør om lag 1/3 av bruttoinntektene i sektoren.

Ut over redusert arbeidsforbruk vil utnyttelse av stordriftsfordeler trolig kunne bidra til vesentlig lavere kapitalkostnader over tid. Kapitalkostnader (avskrivninger, leasing og gjeldsrenter) utgjør om lag 1/3 av kostnadene i sektoren. Vareinnsatsen per produsert enhet synes derimot i mindre grad å variere med produksjonsskalaen.

Som det framgår av figur 13.11, er det tilsynelatende stor variasjon i arbeidsforbruket på like store bruk og stor avstand mellom gjennomsnittlig og «best practice». Utover betydningen av sideproduksjoner (først og fremst i den delen av spredningen som ligger over de modellberegnede kurvene), kan variasjonen skyldes naturgitte forhold, kompetanse, kapitalinnsats (påvirket bl.a. av investeringstidspunkt), bondens preferanser (andre virksomhetsmål enn overskuddsmaksimering er trolig utbredt) og målefeil.13

13.4.3 Mål, virkemidler og effektivitet

Hovedmålene for landbrukspolitikken har i grove trekk endret seg lite siden 1950-tallet. Jordbrukets bidrag til matvareberedskap, miljøgoder (kulturlandskap og biodiversitet) og levende bygder (bosetting og sysselsetting over hele landet) har i ulike varianter stått sentralt. I tillegg har det vært lagt vekt på at bønder skal kunne ha en inntektsutvikling og sosiale vilkår på linje med andre grupper i samfunnet (inntektsmålet) og at produksjonen innenfor de overordnede rammene skal tilfredsstille visse krav til effektivitet og miljøstandard. Jordbruksstøtten har vært begrunnet velferdsteoretisk med at jordbruket gir opphav til kollektive goder/positive eksternaliteter som i stor grad er koblet til vareproduksjonen. Virkemiddelbruken, herunder skjerming fra internasjonal konkurranse, hevdes å være innrettet mot å nøytralisere markedssvikt.

Etter 2011 har Stortingets behandling av Meld. St. 9 (2011 – 2012) dannet grunnlaget for landbrukspolitikken. Sammenlignet med tidligere styringsdokumenter legger denne meldingen relativt større vekt på selvforsyning og økt produksjon som mål for politikken. Mens andre hovedmål er lite konkrete i formen, er produksjonsmålet formulert slik: «Regjeringen vil[…] legge til rette for økt matproduksjon i takt med en økende befolknings etterspørsel.» Dette har blitt tolket som at hjemmemarkedsandelen for norsk produksjon skal opprettholdes om lag på dagens nivå. Distriktspolitiske hensyn framstår først og fremst som avledet av produksjonsmålet; skal produksjonsmålet oppfylles må hele landet tas i bruk.

Den nåværende regjeringens landbrukspolitikk er trukket opp i Sundvolden-erklæringen. Også her står produksjon sentralt, men målet er mindre konkret, og det er lagt vekt på at kostnadene og overføringsnivået bør reduseres: Hovedformålet med landbrukspolitikken skal være en kostnadseffektiv matproduksjon.[Regjeringen vil] arbeide for en høyest mulig selvforsyning av mat av beredskapshensyn. [Regjeringen vil] gjøre jordbruket mindre avhengig av statlige overføringer, redusere jordbrukets kostnadsnivå og gi bonden nye og bedre inntektsmuligheter.» Stortingets behandling av jordbruksoppgjøret 2014 endrer ikke den sterke vektleggingen av produksjon.

De viktigste økonomiske virkemidlene i landbrukspolitikken utformes i de årlige jordbruksoppgjørene i mai.14 Stortinget fatter formelle vedtak ved behandling av proposisjonen om jordbruksoppgjøret i juni, men har i praksis aldri gjort endringer i en framforhandlet avtale. Ved forhandlingsbrudd er det som hovedregel statens siste tilbud som går til Stortinget. Også i en slik situasjon har det vært tradisjon for at Stortinget ikke fatter vedtak som avviker mye fra regjeringens forslag.

Jordbruksoppgjøret 2014 endte med brudd og proposisjonen til Stortinget ble i samsvar med etablert praksis basert på statens tilbud. Stortingsflertallet vedtok likevel et opplegg som på vesentlige punkter avvek fra proposisjonen. Blant annet ble budsjettstøtten økt med 250 mill. kroner og produktivitetsfremmende strukturtiltak dempet, sammenlignet med regjeringens forslag. Det gjenstår å se i hvilken grad dette bruddet med etablert praksis kan ha svekket avtaleinstituttet framover. Det synes inntil videre å være bred enighet om å bevare instituttet i en eller annen form.

Riksrevisjonen (2010) har undersøkt måloppnåelse og styring i jordbruket, og peker bl.a. på manglende klargjøring av hvordan ulike mål prioriteres mot hverandre og på områder hvor det er stor risiko for at dagens virkemidler ikke vil gi måloppnåelse. Det gjelder bl.a. målene om å opprettholde et aktivt og variert jordbruk over hele landet, å beskytte arealressursene og ivareta kulturlandskapet. Riksrevisjonen tar ikke stilling til om målene er «fornuftige» eller hva som måtte være effektiv virkemiddelbruk for å nå målene.

Fra akademiske miljøer har kritikken mot landbrukspolitikken vært mer grunnleggende. Brunstad og Vårdal (2010) har f.eks. (i en kommentar til Riksrevisjonen) lagt vekt på at en velferdsteoretisk betraktning tilsier at målene ikke bare bør klargjøres; de bør legges betydelig om. De peker på at det særlig er målet om selvforsyning med matvarer som kan komme i konflikt med de andre landbrukspolitiske målene innenfor en knapp økonomisk ramme. De argumenterer for at landbrukspolitikken bør følge «fellesgodelinjen» (direkte premiering av identifiserte positive eksternaliteter) snarere enn «effektiviseringslinjen» (med høy andel produksjonsrettet støtte). Disse rådene samsvarer i stor grad med anbefalingene OECD har gitt Norge i en årrekke, og de er konsistent med målet for Doha-runden i WTO som for tiden ligger på is.

I modellberegningene som Brunstad og Vårdal bygger på (Brunstad og Gaasland, 2006), er det forutsatt at importvernet bygges betydelig ned (som følge av en WTO-avtale), mens ulike betalingsvillighetsundersøkelser benyttes som grunnlag for å tallfeste verdien for samfunnet av kulturlandskap og spredt bosetting. Beredskapsmålet ivaretas ved lagerhold og en «krisemeny» som bl.a. krever at en viss løpende produksjon opprettholdes. Innenfor denne rammen optimaliseres15 virkemiddelbruken i modellen.

Konsekvensene av «fellesgodelinjen» som beskrives i artikkelen, er følsom for forutsetningene, men i prinsippet er analysen relevant. Resultatene ligger imidlertid langt unna det som i dag må anses som politisk realistisk. I beregningen øker budsjettstøtten per årsverk med nær 40 pst. (bl.a. for å kompensere jordbruket for bortfall av skjermingsstøtte). Sysselsettingen halveres, og en stor andel av den gjenværende aktiviteten består av små sauebruk og melkeproduksjonsbruk i distriktene som henter nesten all (brutto) næringsinntekt fra produksjonsuavhengige tilskudd.16 Forvaltningskostnadene per utbetalt krone vil øke. De minst produktive bøndene premieres enda sterkere enn i dag, og produktiviteten vil falle. Heltidsbonden forsvinner, mens deltidsbonden blir. Gode arealer i sentrale strøk går ut av produksjon, mens dårligere arealer i distriktene opprettholdes. Produksjonen av sauekjøtt og poteter øker, mens annen produksjon reduseres med mellom 40 og 70 pst. På den annen side går samlet støtte ned med 50 pst., herav budsjettstøtten med 30 pst.

13.4.4 Vurderinger

Landbrukspolitikken er preget av en sammensatt og diffus målstruktur og et komplekst virkemiddelsystem som i praksis har vært utformet ut fra andre hensyn og prinsipper enn å korrigere markedssvikt med lavest mulige kostnader. Politikken innebærer trolig et betydelig velferdstap, selv når det tas hensyn til at markedssvikt forekommer og at kompenserende tiltak kan være relevant. Dette forsterkes av at de samfunnsøkonomiske konsekvensene av landbrukspolitiske hensyn på andre politikkområder/sektorer i liten grad er erkjent eller tatt tilstrekkelig hensyn til i politiske beslutningsprosesser. Norges generelt gode økonomi og sterke statsfinanser har trolig medvirket til at det har vært politisk mulig å holde støtten på et høyt nivå.

Diffuse mål tilslører målkonfliktene og gjør det vanskelig å vurdere om virkemidlene bidrar effektivt til velferdsforbedring ved å nøytralisere markedssvikt. Diffuse og/eller urealistiske styringssignaler innebærer politisk risiko som over tid kan bidra til betydelige feilinvesteringer i hele verdikjeden. Når jordbruket og næringsmiddelindustrien gradvis har blitt utsatt for økt konkurranse, har det i stor grad vært på tross av og ikke på grunn av landbrukspolitikken. De første tiårene etter 2. verdenskrig var rasjonalisering av landbruket en viktig forutsetning for den økonomiske veksten og velferdsutviklingen i Norge. Et stabilt utviklingstrekk i hele etterkrigsperioden har vært produktivitetsvekst og frigjøring av arbeidskraft til sektorer med høyere lønnsevne. Landbrukspolitikkens fremste oppgave har, med ulike begrunnelser og varierende styrke, i stor grad vært å dempe denne utviklingen.

Jordbruksavtalesystemet er antakelig en viktig årsak til at politikken er konserverende, kompleks og lite transparent. Forhandlingssystemet gir jordbruksorganisasjonene betydelig større innflytelse på politikkutformingen enn de ellers ville hatt (på bekostning av andre interesser), og det begrenser Stortingets muligheter til å gjennomføre nødvendige reformer.

Jordbruksavtalen preges av en opphopning av forhandlingskompromisser og omfatter om lag 100 ulike støtteordninger med tilhørende regelverk. Kortsiktig inntektsutvikling (vederlag til arbeid og egenkapital per årsverk) og inntektsfordeling (mellom produksjoner, bruksstørrelser og geografiske områder) er de sentrale resultatmålene. Forhandlingene har derfor preg å være et inntektsoppgjør for en gruppe selvstendig næringsdrivende, snarere enn et effektivt instrument for å korrigere markedssvikt.

Ved å legge vekt på avtaleinstituttets autonomi har Stortinget i praksis begrenset sin egen beslutningsmyndighet i landbrukspolitikken. Dette underbygges av at forhandlingstidspunktet i mai innebærer at tilskuddsrammen fastsettes før regjeringen og Stortinget foretar sine endelige prioriteringer og vedtak i arbeidet med statsbudsjettet for kommende kalenderår. Jordbruksavtalerammen er dermed unndratt fra helhetlig prioritering i den ordinære budsjettprosessen.

Prinsipielt sett bør jordbruksavtalen avvikles og budsjettstøtten fastsettes i den ordinære budsjettprosessen i konkurranse med andre formål på statsbudsjettet. Et alternativ til avvikling kan være å flytte forhandlingstidspunktet til august slik at prosessen kan koordineres med regjeringens siste budsjettkonferanse for kommende budsjettår. En annen mulighet er å begrense forhandlingene til å gjelde målpriser og detaljert fordeling av visse budsjettposter som Stortinget har vedtatt på forhånd. Uansett bør inntektsmålet som i dag er hovedtema for forhandlingene, avvikles eller begrenses, og mål om å nøytralisere markedssvikt forenkles og operasjonaliseres.

Produksjonsmålet står tilsynelatende politisk sterkere enn noen gang. Et slikt mål har en svak teoretisk begrunnelse. Landbruksproduksjon og næringsmiddelindustri kan ikke lenger betraktes som grunnmur for utviklingen av norske distrikter. Ifølge Economist Intelligence Unit (2014) er Norge verdens 3. mest matsikre land (etter USA og Østerrike). Norge er dermed antakelig bedre rustet til å møte en eventuell knapphetssituasjon eller krise i internasjonal matforsyning enn de fleste andre land i verden. Høy kjøpekraft, et gradvis mer velfungerende handelssystem for matvarer og Norges betydelige produksjon av sjømat er viktige årsaker til dette. Å begrunne verdens høyeste landbruksstøtte og tollsatser med hensynet til global matsikkerhet og verdens fattige gir liten mening i økonomisk forstand.

Selv om man tar produksjonsmålet for politisk gitt, er det lite som tyder på at dagens politikk er effektiv. Både støtteordninger, produksjonsreguleringer og eiendomslovgivningen har hatt som formål eller konsekvens å hindre utnyttelse av stordriftsfordeler, markedsdrevet eierskap og geografisk konsentrasjon i næringen. Potensialet for økt produktivitet er trolig stort. Det er tilfelle også om man skulle ønske å opprettholde den geografiske produksjonsfordelingen.

Stortingets behandling av jordbruksoppgjøret 2014 endrer i liten grad nivået på landbruksstøtten,17 men innebærer en viss dreining av virkemiddelbruken som kan bidra til økt produktivitet over tid. Det er imidlertid lite som tyder på at norsk jordbruk og næringsmiddelindustris konkurransemessige utfordringer vil avta med det første. I EU bygges landbruksstøtten ned, melkekvotesystemet avvikles i 2015 og en eventuell handelsavtale med USA ventes å forsterke behovet for strukturendringer i europeisk jordbruk og matindustri.

Næringsstøtten og effektivitetstapet den gir opphav til i jordbruket er relativt godt dokumentert, i motsetning til skjermingseffekter og effektivitetstap i resten av verdikjeden. Det mest virkningsfulle tiltaket for å forbedre effektiviteten i verdikjeden sett under ett er trolig nedbygging av importvernet. Et forsiktig, første skritt kunne være å fjerne «luft«18 i tollsatsene. I 2013 skjedde det motsatte da det ble innført prohibitiv prosenttoll på ost og kjøtt.

Vern av matjord i byområder eller kostbare trasevalg i samferdselsprosjekter kan innebære en implisitt verdsetting av matjord til flere mill. kroner per dekar. Ett dekar gjennomsnittlig kornjord i Norge gir en årlig avling på 400 kilo som med dagens priser har en verdi på verdensmarkedet på om lag 800 kroner. Dette tilsvarer om lag halvparten av produksjonskostnaden i Norge. En forrentning i samsvar med alternativverdien på arealene ville i noen tilfeller (jf. debatten om omdisponering av kornarealer i Trondheim) krevd en avkastning for samfunnet 50 – 100 ganger høyere enn verdensmarkedsprisen på korn. Det er vanskelig å se for seg noen risiko for matmangel som kan forsvare en løpende «forsikringspremie» på et slikt nivå.

Generelt finnes det lite systematisert informasjon om samfunnsøkonomiske kostnader ved jordvern i enkeltprosjekter. Offentlige dokumenter som beskriver og danner grunnlag for jordvernpolitikken, har til felles at det ikke redegjøres systematisk for samfunnsøkonomiske konsekvenser av politikken eller regler/prinsipper for hvordan jordvern skal eller bør avveies mot andre hensyn. Det er et paradoks at en ved beregning av samfunnsøkonomisk nytte av samferdselsinvesteringer er i stand til å sette en pris på et menneskeliv, men ikke på et dekar matjord. Ved samferdselsprosjekter og andre planprosesser hvor det kan være aktuelt å omdisponere dyrket jord, bør man legge om praksisen og fastsette en pris per dekar jord som skal inngå i nytte-kostnads-beregningene. Prisen kan gjerne være høy, men ikke på så urealistisk høye nivåer som implisitt legges til grunn i mange prosjekter i dag. Kostnaden ved nydyrking bør være et tak for prissettingen.

Jordbruksstøtten tilsvarer i størrelsesorden 4 000 kroner per tonn utslipp av klimagasser (CO2-ekvivalenter) fra jordbruket. Støttenivå og utslippsintensitet er positivt korrelert. 80 pst. av utslippene kommer fra husdyrproduksjon basert på drøvtyggere. Store deler av denne produksjonen foregår i distriktene med svært høy støtte per produsert enhet. Økologisk produksjon er sterkere subsidiert enn konvensjonell produksjon og gir antakelig høyere utslipp av klimagasser (Grønlund 2013).

All jordbruksproduksjon gir utslipp. Det er ikke et argument for ikke å integrere klimahensyn i landbrukspolitikken, eller å unndra jordbruket fra tiltak/sanksjoner som er nødvendig for effektiv måloppnåelse i klimapolitikken.

Målkonflikten mellom klimahensyn og distrikts- og produksjonsmål i landbrukspolitikken kommer bl.a. til uttrykk i Miljødirektoratets analyse utviklingen av Norge som lavutslippssamfunn fram mot 2050 (Miljødirektoratet 2014). Her er landbrukspolitikken og sammensetningen av forbruk og produksjon i hovedsak forutsatt uendret. Dette legger sterke begrensninger på mulighetene for utslippsreduksjoner fra sektoren.

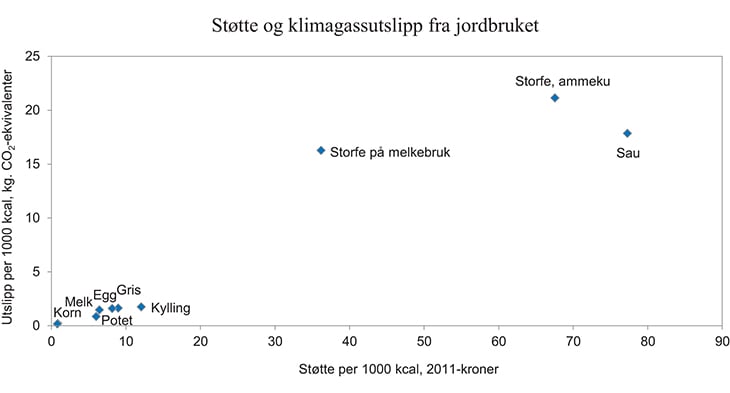

Blandford m.fl. (2014) har analysert potensialet for reduserte klimagassutslipp fra jordbruket under en betingelse om uendret selvforsyning av jordbruksvarer på kaloribassis. Modellberegningene indikerer at klimagassutslippene kan reduseres med 30 pst. (om lag 1,3 mill. tonn CO2-ekvivalenter) og støttenivået (skjermingsstøtte og budsjettstøtte) halveres dersom produksjon og forbruk vris i mer klimavennlig retning, det vil i hovedsak si mindre rødt kjøtt og mer melke- og planteprodukter. I modellberegningene oppnås dette ved at det legges til rette for effektiv produksjon og ved innføring av en CO2-avgift for alle utslipp fra sektoren på opp mot 2000 kroner per tonn CO2-ekvivalenter. «Tiltakskostnaden» er dermed isolert sett vesentlig høyere enn et kostnadseffektivt sanksjonsnivå i klimapolitikken gitt togradersmålet, jf. kapittel 13.7. Likevel oppnås en netto velferdsgevinst på om lag 8 mrd. kroner fordi en høy CO2-avgift i praksis innebærer redusert subsidiering av de mest støtteintensive delene av næringen, jf. figur 13.12. Antakelig finnes det få, om noen, klimatiltak som kan gi tilsvarende gevinster for samfunnet.

Figur 13.12 Støtte og klimagassutslipp fra jordbruket. 2011

Kilde: Blandford, Gaasland og Vårdal (2014).

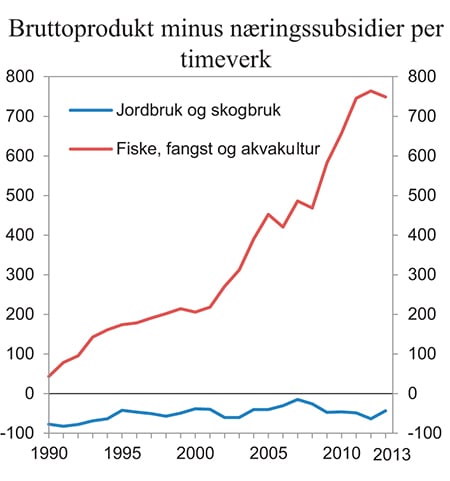

Norge er som en liten, åpen økonomi avhengig av en konsistent og troverdig handelspolitikk som bidrar til nedbygging av handelshindre i tråd med utviklingen etter 2. verdenskrig. Verdenshandelen med matvarer er fortsatt karakterisert ved sterke handelshindringer som er til skade for både rike og fattige land. Liberalisering av handel med landbruksvarer er derfor et hovedtema i Doha-runden i WTO og en viktig årsak til at forhandlingene har stoppet opp. Verdien av norsk sjømatproduksjon er vesentlig større enn landbruksproduksjonen og vekstpotensialet er trolig stort. Det vesentlige av sysselsettingen i sjømatsektoren er i distriktene. Korrigert for næringssubsidier er verdiskapingen i landbruket negativ, mens primærproduksjonen av sjømat (som en følge av utviklingen i akvakulturnæringen) framstår som svært lønnsom og produktiv sammenlignet med det meste av annen næringsvirksomhet i landet, jf. figur 13.13.

Figur 13.13 Bruttoprodukt minus næringssubsidier1 per timeverk. Faste 2005-priser

1 Næringsstøtten til jordbruket er definert som summen av budsjettstøtte, skjermingsstøtte og skattesubsidier iht. OECD PSE-beregninger.

Kilde: Nasjonalregnskapet og OECD.

I WTO-forhandlingene har Norge markert seg blant de fremste motstanderne av liberalisering av handelen med jordbruksvarer og blant de fremste forkjemperne for liberalisering av handelen med sjømat. Norge hadde antakelig hatt mye å tjene på en mer konsistent handelspolitikk for matvarer der offensive fiskeriinteresser ble avveid mot defensive interesser på landbruksområdet. Dette er i tråd med anbefalinger fra Sjømatindustriutvalget (NOU 2014: 16). Ikke minst i forholdet til EU burde politiske koplinger mellom landbruk og sjømat kunne bidra til gjensidig fordelaktige løsninger.

13.5 Sysselsettingsordningene for sjøfolk

Sysselsettingsordningene for sjøfolk ble innført i 1994, og vesentlig utvidet i 2002/2003. Tilskudd til sysselsetting av sjøfolk er regulert i forskrift, fastsatt av Nærings- og fiskeridepartementet (NFD). Av forskriften framgår det at formålet med tilskuddsordningen er å legge til rette for maritim virksomhet, og at tilskuddet skal sikre norsk maritim kompetanse og rekruttering av norske sjøfolk, samt bidra til at norske rederier får konkurransedyktige vilkår sammenlignet med andre land.

Tilskuddsordningen består av følgende:

En refusjonsordning for en prosentvis andel (9,3 eller 12 pst.) av rederiets lønnsutgift for visse grupper sjøfolk på aktuelle skip i Norsk Ordinært Skipsregister (NOR) og Norsk Internasjonalt Skipsregister (NIS). Med lønnsutgift menes brutto utbetalt lønn til sjøfolkene.

En nettolønnsordning med refusjon av rederiets innbetaling av norsk skattetrekk, trygdeavgift og arbeidsgiveravgift for visse grupper av sjøfolk på lasteskip, brønnbåter, passasjerskip, slepebåter og skip i petroleumsvirksomhet (over 100 bruttotonn) i NOR, samt nettolønnsordning for passasjerskip i utenriksfart i NOR (Color Line) og for passasjerskip som betjener strekningen Bergen-Kirkenes (Hurtigruten).

Tabell 13.6 Tilskudd for ulike grupper fartøy i nettolønnsordningen

Fartøygruppe | Estimat sjøfolk per gruppe i 2013 | Utbetaling 2013 |

|---|---|---|

Color Line | 1 580 | 231 mill. kr |

Hurtigruta | 1 030 | 118 mill. kr |

Offshore | 7 000 | 1 050 mill. kr |

Kystfart | 1 900 | 260 mill. kr |

Refusjonsordning NIS/NOR | 590 | 28 mill. kr |

Sum | 12 100 | 1 687 mill. kr |

Kilde: Nasjonalbudsjettet 2015.

Forskjellen på de ulike nettolønnsordningene er hvilken type skip/oppdrag som er berettiget til støtte. De tre kategoriene har også noe ulike krav til hvilke sjøfolk som får støtte. Mens det for skip i NOR gis støtte til alle sjøfolk som oppfyller de generelle kriteriene, gis det for skip i utenriksfart i NOR refusjon for sjøfolk som inngår i alarminstruks og for Hurtigruten refusjon for sjøfolk som inngår i sikkerhetsbemanningen.

Bevilgningen til sysselsettingsordningene er i 2015 på 1,8 mrd. kroner. Det er lagt til grunn at 11 800 sjøfolk omfattes av ordningen i 2015.

For å begrense ytterligere vekst i nettolønnsordningen, ble det i forbindelse med Revidert nasjonalbudsjett 2008 innført et tak på refusjonsutbetalingene per sjømann per år på 198 000 kroner. I statsbudsjettet for 2015 er grensen for maksimal utbetaling økt i tråd med forventet prisvekst i 2015 til 202 000 kroner.

Color Line er den største enkeltmottakeren av refusjon og det eneste rederiet som har utenriksferger i nettolønnsordningen. Selskapet har 6 ferger som er registrert i NOR og som seiler mellom havner i Norge og utenlandske havner. Nettolønnen omfatter om lag 85 pst. av de ansatte på disse skipene, dvs. om lag 1 400 sjøfolk.

I den politiske plattformen for Solberg-regjeringen sies det at man vil lovfeste nettolønnsordningen. Videre har Regjeringen nedsatt et partssammensatt utvalg med mandat å vurdere fartsområdebegrensningene i NIS (Norsk Internasjonalt Skipsregister) og innretningen av nettolønnsordningen. Utvalget leverte sin rapport 8. september 2014. Fartsområdebegrensningene går ut på at skip i NIS-registeret ikke kan føre last eller passasjerer mellom norske havner, mellom norske havner og innretninger på sokkelen, eller i fast rute mellom norsk og utenlandsk havn. NIS-skip har dermed begrensninger på sin virksomhet i Norge som ikke gjelder for utenlandske skip. Utvalget foreslår en oppmykning i fartsområdebegrensningene. Videre foreslår utvalget å styrke NOR-registerets konkurransekraft ved å bl.a. avvikle taket i nettolønnsordningen for NOR-skip i kystfart og utenriksfart og for kystruten Bergen-Kirkenes.

Vurdering

Tilskuddsordningene til sysselsetting av sjøfolk vrir ressursbruk mellom næringer og utgjør en betydelig utgift på statsbudsjettet.

Econ Pöyry (2010) evaluerte sysselsettingsordningene for sjøfolk på oppdrag fra Nærings- og handelsdepartementet. Av rapporten framgår det at sysselsettingsordningene trolig har hatt en positiv effekt på sysselsettingen av sjøfolk. Som et maksimalanslag antok Econ at om lag 4 800 sjøfolk ville miste jobben om sysselsettingsordningene falt bort. For høyt spesialiserte stillinger i høyt betalende segmenter antas det imidlertid at ordningene har liten effekt. De samfunnsøkonomiske kostnadene ved ordningen er i hovedsak knyttet til kostnadene ved skattefinansieringen. I tillegg til dette kommer kostnadene forbundet med administrasjon av ordningen, både i staten og i rederiene. Econ konkluderte med at ordningene er samfunnsøkonomisk ulønnsomme når en vurderer effektene over en lengre periode, der en stor andel av sjøfolkene finner nytt arbeid. Erfaringer fra prosesser med bortfall av arbeidsplasser viser at om lag 70 pst. av arbeidstakerne relativt raskt finner alternativ jobb etter oppsigelse, og at svært få vil bli varig utstøtt fra arbeidslivet.

Menon (2013) har vurdert at en utvidet nettolønnsordning er samfunnsøkonomisk lønnsom i et tiårsperspektiv. Den viktigste forskjellen sammenlignet med Econ Pöyrys beregning er at omstillingskostnader i form av arbeidsløshet og lønnstap etter eventuell avvikling av ordningen er tallfestet. Beregningene er svært følsomme for forutsetninger om avviklingsforløp, omstillingskostnader og analyseperiode. Omstillingskostnadene antas å være store umiddelbart etter en ev. avvikling. Etter 4 – 6 år vil imidlertid årlig netto nytte av å avvikle ordningen være klart positiv. Nåverdien av en avvikling vil derfor være positiv i et tidsperspektiv utover 10 – 12 år.

Rederiskatteutvalget (2006) vurderte også sysselsettingsordningene for sjøfolk. Utvalgets flertall gikk inn for å avvikle tilskuddsordningene og sjømannsfradraget, og viste til at det ikke forelå særlige forhold, for eksempel knyttet til at norske sjøfolk har spesielt verdifull kompetanse eller er spesielt produktive relativt til utenlandske sjøfolk, som skiller sjømannsyrket fra andre yrkesgrupper som er utsatt for internasjonal konkurranse.

Kommisjonen vurderer at en bør unngå å subsidiere anvendelse av arbeidskraftressurser i en spesiell næring. Norske sjøfolk vil bli ansatt i den grad de innehar verdifull kompetanse eller er tilstrekkelig produktive til å forsvare normale lønnskostnader. Dersom dette ikke er tilfelle, vil det gi en bedre ressursbruk å anvende denne arbeidskraften i andre næringer. Dette gjelder også selv om skipsfart er utsatt for internasjonal konkurranse bl.a. fra land med lignende støtteordninger. Svært mange norske næringer er utsatt for internasjonal konkurranse. Skal Norge utnytte mulighetene globaliseringen gir, må det i stor grad bygge på omstilling av næringsstruktur, og en bør unngå å møte krav til omstilling med særskilte tiltak for å beskytte enkelte grupper næringer og arbeidstakere.

13.6 Effektivitet i klimapolitikken

13.6.1 Innledning

Konsentrasjonen av klimagasser i atmosfæren ligger nå 60 pst. over førindustrielt nivå. Det er særlig industrilandene som har bidratt til denne oppgangen. Framvoksende økonomier og utviklingsland står imidlertid i dag for 2/3 av de årlige utslippene globalt og mesteparten av utslippsveksten framover ventes å komme fra disse landene. Uten nye tiltak kan industrilandenes utslipp i 2050 utgjøre mindre enn ¼ av de globale utslippene. Norske utslipp utgjør 1 promille av verdens samlede utslipp.

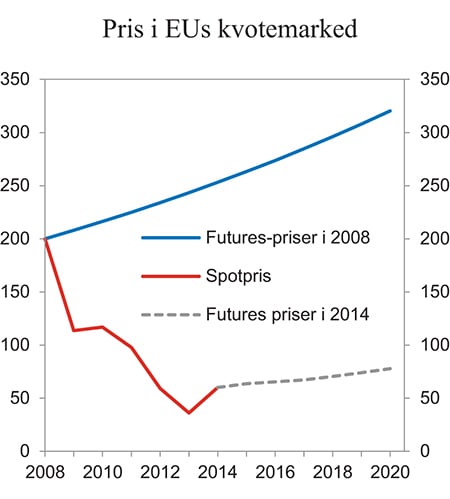

Gjennom FN er verdenssamfunnet blitt enig om å begrense den globale oppvarmingen til 2 grader. Det vil kreve at verdens utslipp i 2050 reduseres med ¾ sammenlignet med en situasjon uten nye tiltak. Det vil bare være mulig hvis alle store utslippsland reduserer sine utslipp betydelig. IEA har anslått at en global karbonpris som stiger fra om lag 200 kroner per tonn CO2 – ekvivalent i 2020 til om lag 750 kroner per tonn i 2035 er forenlig med å begrense den globale oppvarmingen til 2 grader. Til sammenligning er karbonprisen om lag 50 kroner per tonn i EUs kvotemarked i dag.

Utslipp av klimagasser har samme virkning på den globale temperaturen uavhengig av hvor de slippes ut. En samfunnsøkonomisk effektiv klimapolitikk krever derfor at verdien av utslippsreduksjoner er mest mulig lik uansett hvor utslippene skjer. En effektiv klimapolitikk kan defineres som den sammensetningen av tiltak som gir en bestemt samlet utslippsreduksjon til en lavest mulig samlet kostnad. Hvor stor del av utslippsreduksjonen som tas i det enkelte land og den enkelte sektor, avhenger av hva kostnaden ved klimatiltak er i ulike land og sektorer. En slik kostnadseffektiv global klimapolitikk fordrer i praksis mulighet for handel med utslippsreduserende tiltak.

Ny teknologi er sentral for å møte den globale klimautfordringen. Pris på utslipp er avgjørende både for utvikling av ny teknologi og for at denne skal bli tatt i bruk. Verdenssamfunnets nytte av ny teknologi er imidlertid normalt større enn den gevinsten som tilfaller de som utvikler teknologien. For å korrigere for denne positive eksternaliteten vil det, i tillegg til prising av utslipp, være behov for særlig støtte til utvikling av klimateknologi.

Kyotoavtalen er den eneste internasjonale klimaavtalen som har juridisk bindende, tallfestede forpliktelser om utslippsreduksjoner. I den andre forpliktelsesperioden (2013 – 2020) er det kun EU, Sveits, Australia, Norge og noen få andre land som har påtatt seg forpliktelser. Avtalen dekker om lag 10 pst. av globale utslipp. For å innfri forpliktelsen kan partene gjennomføre tiltak i andre land. Norges forpliktelse i den inneværende Kyotoperioden (2013 – 2020) innebærer at de gjennomsnittlige årlige utslippene av klimagasser skal begrenses til 84 pst. av egne utslipp i 1990. I regi av FN pågår internasjonale forhandlinger med sikte på å oppnå en internasjonal klimaavtale i desember 2015. Målet er at avtalen skal omfatte alle land og sektorer og gjelde fra 2020. Det er usikkert hvor omfattende en ny avtale blir.

13.6.2 EUs kvotesystems betydning for Norge

Norge deltar i EUs kvotesystem som omfatter utslipp i industri, kraftforsyning og luftfart. Utslipp i en periode fastlegges på forhånd, men det er adgang til å spare kvoter til framtidige perioder. Adgangen til å spare kvoter gjør at terminmarkedet for kvoter binder sammen forventede priser i ulike avtaleperioder slik at prisen forventes å stige om lag i takt med aktørenes avkastningskrav.

Prisene på utslippskvoter har det siste året ligget rundt 50 kroner per tonn mot 150 – 200 kroner i 2008, jf. figur 13.14. Fallet i kvoteprisen må ses i sammenheng med at finanskrisen bidro til svakere økonomisk vekst og energietterspørsel. Betydelig utbygging av sterkt subsidiert fornybar energi, særlig i Tyskland og Storbritannia, har også bidratt til kvoteoverskuddet. Lavere kvotepris har også gjort det mer attraktivt å kjøpe kvoter for å spare dem til framtidige perioder. Uten mulighet for slik sparing ville fallet i kvoteprisen vært enda større.

Figur 13.14 EUs kvotepris. Kroner per tonn CO2

Kilde: Macrobond.

13.6.3 Norsk klimapolitikk

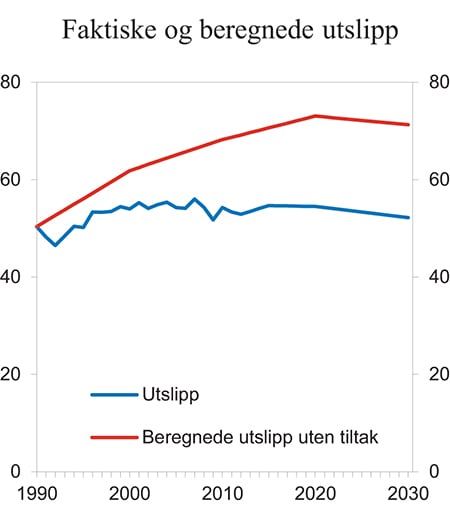

Norge legger i klimapolitikken hovedvekten på bruk av generelle økonomiske virkemidler som kvoteplikt og avgifter for å sikre kostnadseffektivitet. Norge innførte en CO2-avgift allerede i 1991. I dag er over 80 pst. av norske klimagassutslipp priset i form av avgifter og/eller kvoteplikt. De viktigste sektorene som ikke står overfor avgift/kvoteplikt, er landbruk og avfallsdeponi. I tillegg brukes andre virkemidler som direkte regulering, standarder, avtaler og subsidier av utslippsreduserende tiltak. For eksempel setter EUs direktiver en rekke krav til produkter som bidrar til å redusere energibruk. Dette gjelder alt fra nye biler til elektriske apparater. Andre eksempler er forbud mot fakling på sokkelen, mot deponering av visse typer avfall og mot bruk av oljefyr etter 2020. Disse tiltakene bidrar til redusert energibruk og i noen tilfeller til reduserte utslipp. Implisitt kan det ligge høye utslippspriser i slike krav. Satsing på forskning og utvikling er også viktig. Det er anslått at gjennomførte tiltak har bidratt til å redusere utslippene i 2010 med 13 – 15 mill. tonn CO2-ekvivalenter sammenlignet med et forløp uten disse tiltakene. I 2020 er effekten anslått til 17 – 20 mill. tonn CO2-ekvivalener, jf. figur 13.15.

Figur 13.15 Utslipp av klimagasser i Norge. Mill. tonn CO2-ekvivalenter

Kilde: Norges 6. kommunikasjon til FNs klimapanel.

Boks 13.1 Klimaforlikene i Stortinget