9 Virksomhetsregnskap etter statlige regnskapsstandarder (SRS)

9.1 Mandatet og utvalgets fortolkning

I mandatet er utvalget bedt om å vurdere

erfaringer med bruk av periodisert virksomhetsregnskap iht. de statlige regnskapsstandardene (SRS), herunder om synliggjøring av kostnader gir et bedre beslutningsgrunnlag i statlige virksomheter og departementer (jf. mandatets bokstav e)

obligatorisk bruk av SRS på virksomhetsnivå (jf. mandatets bokstav e)

obligatorisk rapportering av periodisert informasjon sammen med kontantbasert informasjon til statsregnskapet (jf. mandatets bokstav e)

hensiktsmessigheten med periodisert regnskap på generell basis. Utvalget skal her gå grundigere til verks for utvalgte sektorer der nye elementer av periodisering er særlig aktuelt (jf. mandatets bokstav a)

Dette kapitlet er begrenset til vurdering av virksomhetsregnskap. I den grad det er nødvendig for å besvare mandatet, trekkes også andre forhold inn, eksempelvis sammenhengen med statsbudsjettet.

Kapitlet inneholder en vurdering av konsekvenser av et eventuelt krav om obligatorisk bruk av SRS i statlige virksomhetsregnskap, herunder om periodisert regnskapsinformasjon også skal rapporteres til statsregnskapet, i tillegg til dagens kontantbaserte rapportering. I kapitlet gjennomgås dagens regnskapsordning i statsforvaltningen, og utviklingen av regnskapsreguleringen i staten de siste 20 årene. Det legges spesiell vekt på erfaringer fra bruk av SRS, og det gis en omtale av på hvilke områder et periodisert regnskap vil være forskjellig fra et kontantbasert regnskap. I kapitlet gis det også en oversikt over hvilke virksomheter som vil bli berørt, og forventet nytte og kostnad ved å gjøre SRS obligatorisk.

Utvalget har lagt til grunn at vurderingen av periodisert regnskap på virksomhetsnivå kan begrenses til spørsmålet om de statlige regnskapsstandardene (SRS)1 bør gjøres obligatorisk. I Gul bok 2016 framgår det at SRS er fastsatt som obligatorisk for statlige virksomheter som utarbeider et periodisert virksomhetsregnskap. SRS er et dynamisk standardsett, utviklet og utprøvd i statlige virksomhetsregnskap, og som vil være i naturlig utvikling. Utvalget tar ikke stilling til de enkelte regnskapsstandardene, men forholder seg til disse slik de foreligger per i dag.

I arbeidet med mandatets punkt a), om sektorer hvor nye elementer av periodisering kan være særlig aktuell, har utvalget i sitt arbeid med virksomhetsregnskapet avgrenset seg til forhold som departementer eller virksomheter har spilt inn. Det er i kapittel 9.4 kort redegjort for slike innspill. I tillegg har utvalget vurdert om det er andre forhold i dagens system der en bør vurdere endringer ut fra behov for likebehandling i statlige virksomheter, jf. kapittel 9.5.2.

I kapittel 4 har utvalget vurdert at statsregnskapet må vise sammenhengen med det vedtatte statsbudsjettet, jf. kapittel 4.2. Utvalget legger til grunn at statlige virksomheter fortsatt skal rapportere til det sentrale statsregnskapet i henhold til kontantprinsippet (dagens S-rapport). Et periodisert virksomhetsregnskap vil komme som et tillegg til denne rapporteringen. Et periodisert virksomhetsregnskap viser en fullstendig oversikt over virksomhetens inntekter, kostnader, eiendeler og gjeld. Det periodiserte virksomhetsregnskapet kan vise sammenhengen med virksomhetens eget, periodiserte budsjett.

9.2 Formål med dagens regnskapssystem i staten

Regnskapene i staten består av statsregnskapet sentralt og virksomhetenes regnskaper lokalt. Statsregnskapet utarbeides på grunnlag av regnskapsrapporteringer fra departementer og virksomheter månedlig og ved årets slutt.

Viktige formål med statsregnskapet er:

bevilgningskontroll og kontroll med departementenes gjennomføring av budsjettet

presentasjon av statens balanse (kapitalregnskapet)

Statsregnskapet og virksomhetenes regnskap vil være viktige verktøy for effektiv økonomistyring i virksomhetene.

Viktige formål med virksomhetsregnskapene vil være:

å vise kostnadene ved gjennomføring av Stortingets bevilgningsvedtak,

å vise en fullstendig oversikt over virksomhetens inntekter, kostnader, eiendeler og gjeld, til bruk i den interne styringen og departementenes etatsstyring

å gi relevant informasjon til brukerne av regnskapene og til allmennheten

Den formelle forankringen av statens regnskapsførsel ligger i Stortingets bevilgningsreglement § 13 Statsregnskapet2 og i Finansdepartementets utdypende bestemmelser. Regnskapssystemet har utgangspunkt i statsbudsjettet med dets tre hovedfunksjoner (den konstitusjonelle, den politiske og den administrative), jf. kapittel 4.2.2.

Etter bevilgningsreglementet § 13 femte ledd skal det hvert år legges fram en stortingsmelding om statsregnskapet så snart regnskapet foreligger. Finansdepartementet fremmer normalt denne meldingen i slutten av april året etter regnskapsåret.3 Meldingen har fast nummerering, Meld. St. 3, og behandles normalt i begynnelsen av juni.

Bevilgningsreglementet ble senest revidert i 2005. Endringene berørte ikke statsregnskapet, og kravene har dermed ligget fast fra revisjonen av reglementet i 1959 og fram til i dag.

Statsregnskapet revideres av Riksrevisjonen. Et sammendrag av statsregnskapet tas med i Dokument 1, som Riksrevisjonen fremmer for Stortinget om høsten, et halvt år etter at stortingsmeldingen om statsregnskapet er lagt fram.

9.2.1 Krav til regnskapsføring i den enkelte virksomhet

Krav til statlige virksomheters regnskap følger av bevilgningsreglementet og Finansdepartementets utfyllende bestemmelser.

Med virksomhet forstås statlig forvaltningsorgan, herunder departementene som mottar bevilgning over statsbudsjettet.4 Forvaltningsorgan er ikke selvstendig rettssubjekt, men en del av staten som juridisk person. Aktivitetene i forvaltningsorganet er regulert i økonomiregelverket for staten. Med mindre annet er særskilt bestemt, revideres virksomhetene av Riksrevisjonen.

Relevante bestemmelser i økonomiregelverket

Økonomiregelverket består av reglement for økonomistyring i staten og bestemmelser om økonomistyring i staten.

Virksomhetenes plikt til regnskapsføring framgår av Reglement for økonomistyring i staten §12. Regnskapsføringen omfatter bokføring og pliktig regnskapsrapportering.

Utfyllende bestemmelser om virksomhetenes regnskap og presentasjon av disse er gitt i bestemmelser om økonomistyring i staten, særlig kapittel 2 Virksomhetens interne styring, kapittel 3 Felles standarder og systemer for budsjettering, regnskapsføring og betalingsformidling og kapittel 4 Felles standarder for bokføring og økonomisystem. Detaljerte bestemmelser gis i Finansdepartementets rundskriv. Følgende faste rundskriv er særlig relevante for virksomhetenes regnskapsføring:

R-101 Statens kontoplan for statsbudsjettet og statsregnskapet

R-102 Standard kontoplan for statlige virksomheter

R-114 Bruk av de anbefalte statlige regnskapsstandardene i virksomhetsregnskapet

R-115 Utarbeidelse og avleggelse av statlige virksomheters årsregnskap5

Ovennevnte bestemmelser gjelder for statlige forvaltningsorganer som får sine bevilgninger over statsbudsjettet. Som ledd i statsbudsjettets administrative funksjon får statlige forvaltningsorganer sine bevilgninger stilt til disposisjon ved tildelingsbrev fra overordnet departement.

9.2.2 Utviklingen i regulering og formål de siste 20 årene

Ved økonomiregelverket, som kom i 1996, fikk virksomhetene et klarere ansvar for egen økonomiforvaltning. I dette lå ansvaret for betalingsformidling gjennom konsernkontoordningen, rapportering til statsregnskapet og ansvar for egen regnskapsføring og virksomhetsregnskap. Før 1996 fikk mange virksomheter ført sine regnskaper hos skattefogden ved de såkalte anvisningsregnskapene, der ut- og innbetalinger gikk over skattefogdens bankkonti og der virksomhetene anviste kapittel og post for utgifts- og inntektsføring i statsregnskapet.

Fra 1996 har det vært krav til bruk av moderne økonomisystemer. Det kom den gang inn bestemmelser i regelverket om at virksomhetene i internregnskapet kunne supplere kontantposteringene med posteringer etter andre prinsipper ved behov. Det har vært krav til bl.a. kontroller, dokumentasjon og avstemminger, herunder avstemming av virksomhetsregnskapet mot det som er rapportert til statsregnskapet i henhold til kontantprinsippet. Oppsettet av økonomisystemene har ikke vært detaljregulert. Utover krav til regnskapsrapporten til statsregnskapet har det ikke vært krav til oppstilling av eller innhold i virksomhetsregnskapet i et årsregnskap for virksomheten. Fra 1999 er rapporteringen til statsregnskapet basert på maskinell rapportering og behandling.

Fra 2004, som oppfølging av Andreassen-utvalgets NOU 2003: 6 «Hva koster det?», ble utprøving av periodisert regnskap på virksomhetsnivå igangsatt, jf. Gul bok 2004. Arbeidet pågikk over flere år med etablering av statlige regnskapsstandarder og utprøving i elleve pilotvirksomheter. Etter en første evaluering som det ble redegjort for i Gul bok 2007, ble utprøvingen videreført, bl.a. for å få mer erfaring på styringsområdet. Finansdepartementet redegjorde i Gul bok 2010 for to tiltak som resultat av utprøvingen. For det første at praksis videreføres slik at statlige virksomheter, i samråd med overordnet departement, kan benytte andre regnskapsprinsipper i virksomhetsregnskapene enn kontantprinsippet. De statlige regnskapsstandardene (SRS) ble fastsatt som anbefalte, men ikke obligatoriske regnskapsstandarder fra 1.1.2010. For det andre ble det lagt opp til å innføre standard kontoplan i virksomhetsregnskapene for alle statlige virksomheter og departementer som en frivillig ordning fra 1.1.2011, med sikte på obligatorisk innføring fra 2014 etter en nærmere vurdering av erfaringene.

Finansdepartementet vektla to formål med regnskapsføringen i statlige virksomheter i begrunnelsen overfor Stortinget. For det første er regnskapet et redskap i arbeidet med å følge opp Stortingets bevilgningsvedtak og gi en dokumentasjon på at midlene stilt til disposisjon er korrekt benyttet. For dette formålet er rapportering etter kontantprinsippet en nødvendig forutsetning. For det andre er regnskapet et redskap i den interne styringen i virksomhetene og i departementenes etatsstyring av virksomhetene. I denne sammenheng skal regnskapet legge til rette for kunnskap om kostnader knyttet til å gjennomføre aktiviteter i statlige virksomheter, legge til rette for sammenlikninger og gi oversikt over eiendeler og gjeld. Periodisert regnskapsinformasjon utarbeidet etter de statlige regnskapsstandardene (SRS) utgjør en pålitelig og forståelig kilde for slik informasjon i statlige virksomheter.

I november 2010 ble standard kontoplan, etter en grundig høringsrunde, formelt fastsatt ved rundskriv R-102/20106. Kontoplanen ble, i henhold til opplegget i Gul bok 2010, fastsatt som en frivillig ordning fra 2011, med sikte på obligatorisk innføring fra 2014. I november 2012 ble standard kontoplan fastsatt som obligatorisk og med krav til at virksomhetenes rapportering til statsregnskapet endres fra 1. januar 2014. Av rundskriv R-102/2012 framgår følgende:

«Formålet med kontoplanen er å legge til rette for et mer omfattende og standardisert informasjonsgrunnlag for styring i statlige virksomheter og for departementenes styring av underliggende virksomheter. En standard kontoplan legger også til rette for sammenlikninger internt og på tvers av statlige virksomheter, og gir bedre grunnlag for kjennskap til utgiftsstrukturen i virksomhetene og i staten samlet sett. En felles standard kontoplan gir videre stordriftsfordeler i forvaltningen av kontoplanen (herunder veiledning og kompetanseutvikling) og vil kunne bidra til å øke kvaliteten på virksomhetsregnskapene.

Standard kontoplan er utarbeidet med utgangspunkt i Norsk standard kontoplan (NS 4102), og tilpasset statlige virksomheter og statens behov for aggregert regnskapsinformasjon.»

I Gul bok 2013 redegjorde Finansdepartementet for arbeidet med å etablere nye standarder for årsrapport og oppstilling av årsregnskap. Det ble påpekt at økonomiregelverket ikke hadde detaljerte retningslinjer eller mal for oppstilling og presentasjon av virksomhetsregnskaper som avlegges etter kontantprinsippet og at det var behov for å etablere en standard for dette. Det ble framhevet at formålet var å øke kvaliteten på rapporteringen uten å øke rapporteringsomfanget, at årsrapport og årsregnskap skal gi helhetlig informasjon om statlige virksomheters resultater og ressursbruk og at departementenes behov for relevant styringsinformasjon med det ville være dekket. Det ble pekt på at Riksrevisjonen, media og samfunnet for øvrig også ville være viktige målgrupper for denne informasjonen.

Krav til obligatorisk utarbeidelse og avleggelse av virksomhetenes årsregnskap ble tatt inn i økonomiregelverket i september 2013 og i rundskriv R-115 i oktober 2013. Fra regnskapet for 2014 har Finansdepartementet med dette fastsatt en felles standard kontoplan som obligatorisk føringskontoplan for bokføringen i statlige virksomheter, med normerte krav til virksomhetenes årsrapport med årsregnskap og krav til publisering av årsrapporten og årsregnskapet.

Normeringen av årsrapport og årsregnskap er et uttrykk for at formålet med virksomhetenes regnskaper har utviklet seg mye siden 1996. Det er fortsatt et viktig formål med regnskapet å ivareta oppfølgingen av Stortingets bevilgningsvedtak (konstitusjonell og politisk funksjon). Regnskapet som redskap i den interne styringen i virksomhetene og i departementenes styring av virksomhetene (administrativ funksjon), er styrket. Det er nytt at formålet med å legge til rette for en helhetlig presentasjon av statlige virksomheter og mer åpenhet overfor media og samfunnet for øvrig utenfor staten vektlegges så tydelig, bl.a. ved kravet om publisering av årsrapport og årsregnskap og felles standard kontoplan fra 2014.

9.3 Forskjeller mellom kontantregnskap og periodisert regnskap

I dette avsnittet omtales enkelte forskjeller mellom kontantprinsippet og periodiseringsprinsippet, med utgangspunkt i virksomhetsnivået. Det vises også til kapittel 4, der enkelte grunnleggende forskjeller mellom prinsippene er omtalt.

Forskjeller mellom et rendyrket kontantregnskap og et periodisert regnskap kan illustreres ved oppstillingsplanen for resultatregnskap og balanse for de anbefalte statlige regnskapsstandardene (SRS), jf. tabell 1 og 2 i vedlegg 3, kapittel 9.

De statlige regnskapsstandardene (SRS) bygger på regnskapsloven7 og de norske regnskapsstandardene (NRS). Det er gjort tilpasninger i de statlige regnskapsstandardene der statlige virksomheters rammebetingelser er annerledes enn for privat næringsvirksomhet. Det er ved utviklingen av SRS også sett hen til løsninger som er valgt i de internasjonale regnskapsstandarder for offentlig sektor (IPSAS) der dette er relevant.8

Bruk av SRS endrer ikke de statlige virksomhetenes økonomiske fullmakter. Virksomhetene mottar fortsatt kontantbevilgninger fra Stortinget og er regulert av bevilgningsreglementet, budsjettvedtak/tildelingsbrev og det statlige økonomiregelverket.

Innholdet i resultatbegrepet og egenkapitalbegrepet vil være forskjellige i en statlig virksomhet som følger periodiseringsprinsippet sammenlignet med et privat foretak.

Resultatbegrepet9 vil blant annet være påvirket av inntektsføring av bevilgninger.10 Sum driftskostnader vil i det vesentligste være sammenfallende med tilsvarende sumlinje i et regnskap som følger regnskapsloven.

Begrepet egenkapital benyttes ikke i de statlige regnskapsstandardene. I SRS benyttes begrepet Statens kapital.Statens kapital spesifiseres i tre undergrupper11 og fungerer teknisk på samme måte som egenkapital i regnskapsloven, ved at den finansierer nettosummen av eiendeler og gjeld i balansen.

Det er lagt til grunn at statlige virksomheter som hovedregel ikke har virksomhetskapital (egenkapital). Et positivt resultat av bevilgningsfinansiert virksomhet kan ikke klassifiseres som virksomhetskapital, men avregnes med statskassen. Dette følger av særegenheter ved staten og bevilgningsreglementet, og at statlige virksomhetsregnskap langt på vei kan betraktes som «filialregnskap» der staten er juridisk person og sentralt «konsern».

Et utgangspunkt for en sammenligning vil være at et regnskap ført etter periodiseringsprinsippet vil være mer omfattende og gi mer utfyllende informasjon om ressursbruk knyttet til statlig aktivitet enn et regnskap ført etter kontantprinsippet. Et regnskap som er ført etter periodiseringsprinsippet omfatter også regnskapsoppstillinger som gir mer utfyllende informasjon om virksomhetenes økonomiske stilling.

Periodiseringsprinsippet krever en fullstendig balanseføring av eiendeler og gjeld, der beholdninger ved inngangen til året, endringer i løpet av året og beholdninger ved utgangen av året vil framgå på en mer oversiktlig og systematisk måte enn et regnskap ført etter kontantprinsippet. Balansen vil gi en oversikt over virksomhetens formuessituasjon, ikke bare i form av finanskapital, men også i form av realkapital.

Et periodisert regnskap innebærer imidlertid økt innslag av regnskapsstørrelser hvor det må gjøres skjønnsmessige vurderinger, herunder gis noteinformasjon i regnskapet om sentrale forutsetninger som er lagt til grunn i beregninger og målinger. Et rendyrket kontantregnskap inneholder ikke slike skjønnsmessige elementer, eller supplerende informasjon om slike forhold.

Forskjeller i resultatregnskapet og balansen

Driftsutgifter / driftskostnader

Statens løpende driftsutgifter omfatter lønns- og personalutgifter, inkludert tjenestepensjoner og vare- og tjenestekjøp (produktinnsats). Nedenfor kommenteres forskjeller mellom kontantprinsippet og periodiseringsprinsippet for disse utgiftene. Viktige tilpasninger i de statlige regnskapsstandardene blir også omtalt.

Lønns- og personalutgifter (utenom tjenestepensjoner)

I henhold til kontantprinsippet regnskapsføres lønnsutgifter ved utbetaling. Feriepenger og overtid utgiftsføres i den måneden de utbetales, og det gjøres ikke avsetninger i balansen for denne type forpliktelser. Etter periodiseringsprinsippet skal lønnskostnader regnskapsføres når arbeidet utføres, herunder de ansattes opptjening av feriepenger og overtid. Lønnsutgifter som er kostnadsført, men ikke utbetalt (påløpt), balanseføres som kortsiktig gjeld fram til tidspunktet for utbetaling.

Tjenestepensjoner i statlige virksomheter

De fleste bruttobudsjetterte virksomheter betaler i dag ikke pensjonspremie til Statens pensjonskasse, slik at utgifter til pensjon ikke utgiftsføres i virksomhetens kontantregnskap. Dette er en følge av at pensjoner budsjetteres på overordnet, sentralt hold i staten. Personalkostnadene i det kontantbaserte virksomhetsregnskapet framkommer derfor som betydelig undervurderte.

Etter periodiseringsprinsippet skal pensjonskostnader regnskapsføres når de påløper og ikke når de utbetales.12 En periodisert tilnærming gir derfor et mer korrekt utrykk for de totale kostnadene knyttet til statlige virksomheters pensjoner.

Regnskapsmessig håndtering av pensjoner i periodiserte virksomhetsregnskap etter SRS er utfyllende beskrevet i SRS 25 Ytelser til ansatte. Regnskapsstandarden legger til grunn en forenklet tilnærming til pensjoner, ved at det er det aktuelle premiebeløp, eller et estimert premiebeløp dersom virksomheten ikke betaler pensjonspremie13, som skal legges til grunn for kostnadsføringen. Dette innebærer at personalkostnader blir mer sammenlignbare mellom statlige virksomheter og andre virksomheter.

Vare- og tjenestekjøp

I et regnskap som er ført etter periodiseringsprinsippet skal utgifter ved kjøp av varer og tjenester (produktinnsats) kostnadsføres i samme periode som tilhørende inntekt er opptjent. I statlige virksomheter er det ofte ikke noen sammenheng mellom salgsinntekt og anskaffelse av varer og tjenester. Forbruk av varer og tjenester må derfor kostnadsføres i takt med ressursanvendelsen.

Etter periodiseringsprinsippet vil enkelte varer og tjenester bli ført mot balansen ved mottak (for eksempel varelager eller forskuddsbetalte kostnader), og kjøpesummen ført som kortsiktig gjeld (leverandørgjeld) fram til tidspunkt for betaling. I takt med forbruket blir så ressursen kostnadsført og varelageret redusert. Tilsvarende vil forskuddsbetaling av for eksempel abonnementer, husleie eller lisensavgifter bli ført mot balansen på betalingstidspunktet og kostnadsført over perioden som tjenesten svarer til. Innføring av periodiseringsprinsippet innebærer dermed et behov for å postere mot balansekonti for kortsiktig gjeld, forskuddsbetalt kostnad og varelager. Den regnskapsmessige håndteringen av vare- og tjenestekjøp blir derfor annerledes enn etter kontantprinsippet, hvor det er betalingstidspunktet som er avgjørende for utgiftsføringen.

Avskrivninger og investeringer i realkapital

En viktig forskjell mellom periodiseringsprinsippet og kontantprinsippet er regnskapsføringen av investeringer i realkapital (varige driftsmidler og immaterielle eiendeler). Etter periodiseringsprinsippet framkommer bruken av realkapital som en årlig kostnad på regnskapslinjen for avskrivninger, som del av virksomhetens driftskostnader. 14

Dette er en forskjell fra kontantprinsippet, der hele investeringen utgiftsføres på betalingstidspunktet. Dette medfører at løpende bruk av realkapital ikke framkommer som en utgift (kostnad) i senere år. Dermed synliggjøres ikke ressursforbruket i den perioden ressursene faktisk forbrukes.

Balanseføring av investeringer bidrar til at den enkelte virksomhet og staten som helhet får en mer fullstendig oversikt over sine eiendeler. Periodiseringsprinsippet gir en mer fullstendig presentasjon av ressursbruken knyttet til den løpende anvendelsen av realkapital enn kontantprinsippet. Dette vil gi de enkelte virksomhetene et bedre grunnlag for vurdering av ressursbruken, eksempelvis måling av kostnadseffektivitet og produktivitet.

Salgsinntekter i statlige virksomheter

Enkelte statlige virksomheter har salgsinntekter og leieinntekter. I SRS legges opptjeningsprinsippet til grunn, dvs. at inntekten skal resultatføres når varen eller tjenesten er levert til kjøper. Den regnskapsmessige behandlingen av slike inntekter blir derfor forskjellig fra kontantprinsippet, der inntekter tas med i regnskapet først når de er innbetalt. I de tilfeller der innbetaling faller i en annet periode enn leveringen, vil tidspunkt for inntektsføring være ulik. Dette vil påvirke fordelingen av inntektene mellom år.

Finansielle poster og beholdninger

Etter periodiseringsprinsippet skal finansielle inntekter og utgifter regnskapsføres i det året de er opptjent eller påløpt. Kontantprinsippet tilsier regnskapsføring på betalingstidspunktet. I noen tilfeller er dagens praktisering av kontantprinsippet likevel slik at opptjente renteinntekter periodiseres etter kalenderåret, (jf. bl.a. ordningen for statsbankene omtalt i kapittel 4.3 om tilpasninger og unntak fra kontantprinsippet).

I kapitalregnskapet benyttes verdien på transaksjonstidspunktet (historisk kost) som vurderingsprinsipp for finansielle anleggsmidler. Det foretas normalt ikke omvurderinger, med unntak for Statens pensjonsfond. Finansielle beholdninger i statens sentrale gjeldsforvaltning føres til pålydende verdi (historisk kost), og eventuell over-/ underkurs knyttet til statsobligasjoner periodiseres lineært over papirets løpetid. Aksjebeholdninger i kapitalregnskapet føres til historisk kost. Etter periodiseringsprinsippet må finansielle anleggsmidler nedskrives til virkelig verdi ved varig verdifall. Nedskrivningene skal reverseres hvis verdien øker, men finansielle anleggsmidler kan ikke oppføres til høyere verdi enn kostpris.

Inntekter fra bevilgning

Gjennom behandlingen av statsbudsjettet fattes det vedtak om bevilgninger til statlige virksomheter. SRS 10 Inntekt fra bevilgning spesifiserer retningslinjer for hvordan bevilgninger regnskapsmessig skal håndteres for statlige virksomheter som følger SRS. Hovedregelen er at inntekt fra bevilgninger skal resultatføres i takt med at aktivitetene som finansieres av bevilgningen utføres, det vil si i samme periode som kostnadene påløper (motsatt sammenstilling). Dette innebærer at dersom en andel av bevilgninger benyttes til for eksempel anskaffelse av varige driftsmidler som balanseføres og avskrives, skal denne andelen av bevilgningen ikke inntektsføres på anskaffelsestidspunktet, men avsettes i balansen og inntektsføres i takt med avskrivningene. Dette er en tilpasning til statlige virksomheters rammebetingelser, der det normalt gis særskilte bevilgninger til større investeringer.

Tilskuddsforvaltning / innkrevingsvirksomhet

Tilskuddsforvaltning (overføringer) og innkrevingsvirksomhet (inntekter fra skatter og avgifter) håndteres etter SRS som gjennomstrømmingsposter og føres derfor etter kontantprinsippet i virksomhetens regnskap, slik som i det sentrale statsregnskapet. I kapittel 4 er utfordringer rundt periodisering av slike kostnader og inntekter kort omtalt.

9.4 Innspill under utvalgets arbeid

Ved oppstarten av utvalgets arbeid ble alle departementene invitert til å komme med innspill til aktuelle problemstillinger som var tatt opp i mandatet. I det etterfølgende er det gitt en kort omtale av innspill som vedrører periodisert regnskap.

Kunnskapsdepartementet har lang erfaring med periodiserte virksomhetsregnskap og mener det gir betydelig mer økonomisk styringsinformasjon for virksomhetene. Departementet understreker også nytten for dem som fagdepartement. Særlig nyttig er oversikten over anleggsmidler og avskrivninger av disse som gir et regnskapsmessig uttrykk for kapitalslit. Periodisert regnskap gir store gevinster i en mer langsiktig forvaltning av realkapitalen, og forvaltningen av bygninger og forskningsinfrastruktur blir spesielt trukket fram. Departementet har mye informasjon om eiendelene, men sliter med gjennomslag/forståelse for bevilgningsnivå knyttet til vedlikehold, rehabilitering og oppgradering. Kunnskapsdepartementet er positive til nytten av periodisert resultat- og balanseinformasjon. Departementet påpeker samtidig at for en del virksomheter vil en obligatorisk SRS kreve en ikke ubetydelig kompetanseutvikling på regnskapsområdet. Kunnskapsdepartementet framhever betydningen som periodisert regnskap har hatt i sektoranalysen i universitets- og høyskolesektoren (UH-sektoren). En obligatorisk SRS gir muligheter for tilsvarende analyser i andre sektorer og på tvers av sektorer. I sin presentasjon for utvalget la departementet også vekt på periodisert regnskap som del av utviklingen av en effektiv og moderne økonomifunksjon. Nytteverdien for departementet var at det var mulig å sammenligne både statlige og private institusjoner. Periodisert regnskap gjør det lettere å måle kostnadseffektivitet og produktivitet. Nytteverdien for institusjonene var bedre styringsinformasjon til styre og ledelse, bedre grunnlag for framtidige planer, bedre grunnlag for oppfølging av resultatansvaret i linjen og et viktig premiss for etablering av god intern kontroll.

Med referanse til utvalgets mandat og de avgrensninger som ligger i dette, ser Kunnskapsdepartementet ikke for seg insitamenter til nye elementer av periodisering i virksomhetsregnskapene i UH-sektoren. I tilknytning til virksomhetsregnskapene generelt viser departementet til tilskuddsforvaltning og innkrevingsvirksomhet som i dagens SRS presenteres etter kontantprinsippet som gjennomstrømmingspost uten resultateffekt. Disse to elementene kan på sikt være aktuelt å se nærmere på, for eventuell behandling etter periodiseringsprinsippet.

Helse- og omsorgsdepartementet presenterte helseforetakenes regnskapsløsning, som bygger på norsk regnskapslov. Det betyr at departementet har lang erfaring med å styre virksomheter med et periodisert regnskap. Departementet er tilfreds med løsningen og ser ingen behov eller fordeler ved eventuelt å gå tilbake til de regnskapsprinsipper som ble benyttet før helsereformen i 2002. Departementet legger i sin vurdering vekt på en mer profesjonell økonomistyringsfunksjon, større bevissthet i hele organisasjonen om hvordan kostnadene oppstår og at kapitalkostnadene er tydelige.

Kommunal- og moderniseringsdepartementet (KMD) har avgitt en relativt omfattende uttalelse til utvalget, men hadde ingen merknader som gjelder obligatorisk SRS. Til «nye elementer» av periodisering og flerårighet, peker KMD på at IKT-prosjekter er et område hvor det bør vurderes hvordan slike prosjekter skal håndteres, særlig for andre prosjekter enn de store, spesielt initierte prosjektene.

Kulturdepartementet og Arbeids- og sosialdepartementet har avgitt uttalelse, men hadde ikke merknader til spørsmål som vedrører obligatorisk SRS.

Fiskeridirektoratet har presentert sitt arbeid med virksomhetsregnskapet for utvalget. Direktoratet var en av de første virksomhetene som prøvde ut SRS, og har ført virksomhetsregnskap etter SRS fra 2005 og periodiserte avdelingsbudsjetter fra 2006. Direktoratet er tilfreds med de løsninger som er etablert for økonomistyringen. SRS ble innført uten særlige direkte kostnader. Det ble utført en del internt arbeid, men ikke mer enn at det ble håndtert innenfor den ordinære driften. Direktoratet framhevet at sterk motivasjon, god kompetanse og ledelsesforankring har bidratt til en ukomplisert innføring.15

Statens vegvesen har ikke tatt i bruk SRS. Vegvesenet har imidlertid omfattende informasjon om veiene i andre systemer enn regnskapet. Vegvesenet vurderer at de for en stor del har den informasjonen som er nødvendig for å kunne utarbeide virksomhetsregnskapet etter SRS, men man har per i dag ikke sett noen stor grunn til å innføre det for egen del. Det vil ha en kostnad, som etaten så langt ikke har sett tilsvarende nytte av.

Statsbygg har orientert om sin husleiemodell som innebærer at statlig virksomheter betaler husleie som dekker blant annet avskrivninger og rente på kapital. For statlige leietakere fungerer husleiemodellen som en periodisering av husleiekostnadene. Dette skjer gjennom den organisatorisk løsningen og betalingsordningen, som gjør at betaling etter kontantprinsippet blir tilnærmet lik kostnadene.

Utvalget har også fått orientering om utviklingen i Sverige. Hovedtrekk ved ordningen i Sverige er:

Virksomhetenes regnskaper har gjennom mange år blitt ført etter periodiseringsprinsippet. Det er utarbeidet statlige regnskapsprinsipper der internasjonale standarder er tatt inn og brukt, men med supplerende notater om hvordan standardene skal anvendes.

Bevilgning til virksomhetsnivået skjer gjennom vedtak i statsbudsjettet som består av en bevilgning og eventuell låneadgang, blant annet knyttet til investeringer.

Statsbudsjettet er også delvis periodisert, ved at det inneholder en bevilgning til dekning av kostnader for virksomheten og en stram styring av kontantstrømmen, som i det vesentlige styres gjennom låneadgangen. Forskjellen mellom regnskapstallene og den kontantstrømmen virksomheten har hatt, håndteres via en egen post i regnskapet hvor kassamessige korrigeringer avstemmes.

9.5 Gjeldende regnskapsordning i statsforvaltningen i Norge

Statsregnskapet bygger på de samme hovedprinsipper som statsbudsjettet, jf. kapittel 4.

Statsregnskapets bevilgningsregnskap følger den samme inndeling som for Stortingets bevilgningsvedtak på kapittel og post. Innenfor denne grunnleggende strukturen presenteres budsjettets og regnskapets stilling uttrykt ved blant annet det korrigerte overskuddet og overskudd før lånetransaksjoner. Overføring fra Statens pensjonsfond utland (SPU) skal i statsbudsjettet finansiere et oljekorrigert underskudd.

Statsregnskapet har også en oppstilling over statens balanse (kapitalregnskapet), jf. bevilgningsreglementet § 13. Det gis ikke nærmere føringer for oppstillingen, utover at den skal vise statens og trygdenes eiendeler og gjeld og vise sammenhengen med bevilgningsregnskapet. Den grunnleggende sammenhengen mellom kapitalregnskapet og bevilgningsregnskapet framgår av føringen av statslånemidler som svarer til statsbudsjettets brutto finansieringsbehov. Når statsregnskapet er saldert ved bruk av statslånemidlene vil bevilgningsregnskapet være avstemt slik at samlede utgifter tilsvarer samlede inntekter.

Bevilgningsregnskapet er en sammenstilling basert på den månedlige regnskapsrapporteringen fra statlige virksomheter og departement. Kapitalregnskapet er basert på årlig rapportering fra departementene i forbindelse med årsavslutningen av regnskapet.

I tabell 9.1 presenteres statens samlede utgifter og inntekter i 2014, gruppert etter de ulike utgifts- og inntektsavdelinger.

Tabell 9.1 Bevilgningsregnskapet 2014 etter utgifts- og inntektsavdelinger (mill. kroner)

Avdeling | Utgifter | Regnskap | Inntekter | Regnskap |

|---|---|---|---|---|

1 | Statens egne driftsutgifter | 156 948 | Salg av varer og tjenester | 145 098 |

2 | Nybygg, anlegg mv. | 77 536 | Inntekter i forbindelse med nybygg, anlegg mv. | 24 687 |

3 | Overføringer til andre | 1 204 282 | Overføringer fra andre | 1 265 137 |

4 | Utlån, statsgjeld mv. | 192 855 | Tilbakebetalinger mv Statslånemidler | 215 040 -18 341 |

Sum | 1 631 621 | 1 631 621 |

Kilde: Finansdepartementet

9.5.1 Virksomheter og rapportering til statsregnskapet

Det sentrale statsregnskapet utarbeides med grunnlag i regnskapsrapportering fra statlige virksomheter og departementene, jf. bestemmelser om økonomistyring i staten kap. 3. Ansvaret for forvaltning og drift av statsregnskapet er delegert til DFØ. Det rapporteres hver måned til statsregnskapet, og alle tall rapporteres akkumulert gjennom året.

Med statlig virksomhet forstås virksomheter som er en del av staten som juridisk person, med en bevilgning som vedtas av Stortinget og som stilles til disposisjon ved tildelingsbrev, jf. virkeområdet for det statlige økonomiregelverket. Virksomhetene har sin likviditetsforvaltning gjennom statens konsernkontoordning i Norges Bank.

Statlige virksomheter kan ha ulik tilknytningsform: ordinære statlige forvaltningsorganer (bruttobudsjetterte virksomheter), forvaltningsbedrifter og forvaltningsorganer med særskilte fullmakter (nettobudsjetterte virksomheter).

På noen områder er det viktige forskjeller mellom virksomhetene. Bruttobudsjetterte virksomheter og forvaltningsbedriftene har, ved tildelt budsjett, fullmakt til å trekke tilsvarende likviditet på sin oppgjørskonto i Norges Bank. Virksomheter med særskilte fullmakter (nettobudsjetterte virksomheter) mottar sin bevilgning som utbetaling fra overordnet departement. Det er kun utbetalingen som overordnet departement rapporterer til statsregnskapet, som inngår i bevilgningsregnskapet.

Bruttobudsjetterte virksomheter og forvaltningsbedriftene rapporterer utgifter og inntekter til statsregnskapet etter kontantprinsippet på statskonto (kapittel og post) og standard kontoplan etter art. I tillegg rapporteres banksaldo og mellomværende med statskassen.

Nettobudsjetterte virksomheter rapporterer ikke på kapittel/post, men har en forenklet rapportering til statsregnskapet og rapporterer kun en likvidrapport som avstemmes mot kontantbeholdningen i Norges Bank.

Bruttobudsjetterte virksomheter og forvaltningsbedriftene får nullstilt sin likviditet ved årsslutt, men kan innen visse grenser overføre ubrukte bevilgninger til neste budsjettermin. Nettobudsjetterte virksomhetene beholder sin likviditet ved årsslutt og har derfor ubegrenset overføringsadgang for ubrukt bevilgning og egeninntekter.

Etter et rendyrket kontantprinsipp vil det ikke være føringer mot mellomværende med statskassen. Føringer mot mellomværende er på denne måten en praktisk tilpasning til og unntak fra kontantprinsippet på enkelte områder. Bruttobudsjetterte virksomheter fører blant annet skattetrekk og andre trekk, utbetalte lønnslån, reiseforskudd og andre forskudd av kortsiktig karakter mot mellomværende med statskassen. Forvaltningsbedriftene har i tillegg et reguleringsfond som inngår i mellomværende med statskassen, for avsetning av inntekter som kan disponeres i senere budsjettermin.

Til forskjell fra de bruttobudsjetterte virksomhetene blir forvaltningsbedriftene budsjettert med et netto driftsresultat på post 24. I tillegg til å føre inntekter og utgifter på underposter på post 24, fører forvaltningsbedriftene avskrivninger og renter på sin kapital, overføringer til og fra reguleringsfondet og avsetninger til investeringsformål.

I tillegg til rapporteringen på kapittel og post rapporterte statlige virksomheter fra og med 2014 også informasjon om utgifter og inntekter etter art i henhold til standard kontoplan for statlige virksomheter til statsregnskapet.16

Kontoplanen er inndelt i 8 kontoklasser:

Balanse | 1 Eiendeler |

2 Virksomhetskapital og gjeld | |

Resultat | 3 Salgs- og driftsinntekt |

4 Varekostnad | |

5 Lønnskostnad | |

6 Annen driftskostnad | |

7 Annen driftskostnad, fortsettelse | |

8 Finansposter, overføringer, periodens resultat og avregninger |

Nettobudsjetterte virksomheter bokfører også på standard kontoplan i sine regnskaper, men informasjonen blir per i dag ikke rapportert til statsregnskapet. Samlet hadde de nettobudsjetterte virksomhetene driftsutgifter på om lag 39 milliarder kroner i 2014, hvorav lønn utgjorde 26 milliarder kroner.

9.5.2 Omfanget av rapporteringen til statsregnskapet

Ved avslutningen av regnskapet for 2014 var det 224 regnskapsførere som rapporterte til statsregnskapet. Disse bestod av seks forvaltningsbedrifter17 og 218 regnskapsførere som representerte bruttobudsjetterte virksomheter og departementer. I de senere år er antallet regnskapsførere til statsregnskapet gått ned.

Enkelte virksomheter kan være organisert med flere regnskapsførere.18 Virksomheter med lokalisering flere steder (regioner) kan ha ønske om å organisere seg slik. Det samme gjelder virksomheter med enkelte særfunksjoner. Tas det hensyn til dette vil det reelt være rundt 180 virksomheter som rapporterer til statsregnskapet.

Det er i tillegg 50 nettobudsjetterte virksomheter som kun rapporterer likvidrapport til statsregnskapet, hvorav universitets- og høgskolesektoren under Kunnskapsdepartementet utgjør 36 virksomheter19. Nettobudsjetterte virksomheter benytter i all hovedsak SRS i sine virksomhetsregnskap, men med noen unntak.20 Av de bruttobudsjetterte virksomhetene og forvaltningsbedriftene opplyser 27 virksomheter at de benytter SRS eller et annet rammeverk for periodisering i virksomhetsregnskapet. Se også tabell 9.2 i kapittel 9.6.2.

Gjennomgang av statens drifts- og investeringsutgifter i statsregnskapet viser at ca. 1/3 av statens lønnsutgifter og 1/3 av øvrige driftsutgifter er rapportert fra virksomheter som benytter SRS eller annet rammeverk for periodisering.21 For statens investeringsutgifter er andelen 40 prosent.

Utgiftsavdeling 1 og 2 utgjør statens drifts- og investeringsutgifter og er nærmere beskrevet i Finansdepartementets rundskriv R-101 Statens kontoplan for statsbudsjettet og statsregnskapet. Utgiftsavdeling 1, med postene 01–29 omfatter statens egne driftsutgifter til lønn og varer og tjenester. Utgiftsavdeling 2, med postene 30–49, omfatter utgifter i forbindelse med nybygg, anlegg m.m. I denne kategorien belastes også utgifter til vedlikehold, ombygginger og anskaffelser til utstyr som er så betydelige at de har karakter av investering. Realinvesteringer, som eksempel fast eiendom, maskiner og utstyr, skal som hovedregel ikke oppføres i statens balanse i kapitalregnskapet. Dette er en følge av kontantprinsippet. Realinvesteringer som gjøres av forvaltningsbedrifter og belastes postene 30–49 på forvaltningsbedriftenes eget kapittel skal derimot oppføres i kapitalregnskapet.

I rundskriv R-101 er driftsutgiftene beskrevet nærmere, herunder forenklet oppgjør av arbeidsgiveravgiften, premie for gruppelivsforsikring, yrkesskadepremie og pensjonsinnskudd med arbeidsgivertilskudd og medlemsinnskudd. Det framgår at pensjonsinnskudd kun er relevant for enkelte virksomheter der det er fastsatt direkte innbetaling av arbeidsgivertilskudd til Statens pensjonskasse. Det følger av dette at lønnsutgifter rapportert til statsregnskapet på dette punkt ikke vil være sammenlignbare. I en analyse foretatt av Statens pensjonskasse framgår det at denne forskjellen i betalingsmåte for pensjonsinnskuddet ser ut til å følges av ulikt handlingsmønster for lønnsøkning for de som nærmer seg pensjonsalder.22

Med unntak for skattetrekk og diverse andre trekk blir lønnsutgifter rapportert etter kontantprinsippet på kapittel/post i den måneden lønnsutbetalingen skjer. Det samme gjelder ved utbetaling av ferielønn i juni måned, der det gjøres nødvendige beregninger ut fra opptjent feriepengegrunnlag. Hovedprinsippet i staten er derfor at det ikke settes av til feriepenger i bevilgningsregnskapet. Det vil være den statlige virksomheten som har arbeidsgiveransvaret i juni måned som får budsjettbelastningen ved utbetaling av ferielønn. En konsekvens av dette er at ved jobbskifte mellom statlige virksomheter, vil virksomheten der feriepengegrunnlaget er tjent opp, ikke få budsjettbelastningen ved utbetaling av ferielønn. Ved jobbskifte fra stat til privat vil den statlige virksomheten få budsjettbelastningen ved å måtte utbetale og regnskapsføre ferielønnen i sitt regnskap.

9.5.3 Tilpasninger og unntak fra kontantprinsippet

Det finnes i statsbudsjettet enkelte unntak fra et rent kontantprinsipp.23 Dette er først og fremst knyttet til enkelte avsetningsordninger og budsjettering av påløpte renter under statsbankene. I tillegg beregner forvaltningsbedriftene renter og avskrivninger som inngår i driftsresultatet på post 24.

I statsregnskapet er det i tillegg også enkelte unntak fra et rent kontantprinsipp. Slike unntak vil framkomme av virksomhetens mellomværende med statskassen, som viser om en virksomhet har penger til gode fra eller gjeld til statskassen. Følgende forhold inngår normalt i de bruttobudsjetterte virksomhetenes mellomværende med statskassen:

Skattetrekk og andre trekk i lønn vil rapporteres og inngå i virksomhetens mellomværende med statskassen inntil trekkene er utbetalt og gjort opp. Virksomhetenes utbetalte lønn, inklusive skattetrekk og andre trekk, rapporteres til statsregnskapet for den måneden lønnsutbetaling skjer.

Utbetalte forskudd, jf. Hovedtariffavtalen og særavtaler i staten knyttet til reiseforskudd, lønnsforskudd og lønnslån med mer. Slike blir å bokføre som del av mellomværende inntil forskuddene gjøres opp, og er å betrakte som en fordring for virksomheten på de ansatte og en forpliktelse for virksomheten overfor statskassen.

Reguleringsfond som statlige forvaltningsbedrifter (24-post virksomheter) har, inngår i virksomhetens mellomværende med statskassen. Dette benyttes bl.a. til å jevne ut tilfeldige svingninger mellom år og der overskytende inntekter ett år kan plasseres i reguleringsfondet for å disponeres i senere år.

Utlagte beholdninger virksomheten måtte ha. Håndkasser, kasser i tilknytning til kjøp/salg, og andre kontantbeholdninger plassert i bank utenfor konsernkontoordningen mv., vil inngå som del av mellomværende med statskassen.

Innbetalinger som virksomheten har mottatt, men som ikke er identifisert eller registrert som fordring med krav, blir å føre midlertidig mot mellomværende.

I den grad en statlig virksomhet har mva-pliktig omsetning, vil inn- og utgående avgift knyttet til slik omsetning bli rapportert mot mellomværende med statskassen, inntil den gjøres opp med avgiftsmyndighetene.

Med unntak for posteringer mot reguleringsfond, vil posteringer som inngår i mellomværende normalt være av kortsiktig natur. For pkt. 1, 3, 5 og 6 har virksomheten midler til gode i statskassen. For pkt. 2 og 4 skylder virksomheten midler til statskassen.

9.5.4 Krav til virksomhetenes årsregnskap

Fra 2014-regnskapet skal alle statlige virksomheter, (dvs. bruttobudsjetterte virksomheter og departement, forvaltningsbedrifter og nettobudsjetterte virksomheter), presentere en årsrapport med årsregnskap i tråd med økonomiregelverkets krav.24 Årsrapporten skal sendes departementet innen 15. mars og publiseres på nettet innen 1. mai.

Som det framgår av pkt. 9.2 er de nye kravene fra 2014 et resultat av den videreutviklingen som har skjedd på regnskapsområdet i staten det siste tiåret.

Innholdet i virksomhetenes årsregnskap er regulert i bestemmelser om økonomistyring i staten, kapittel 3.4 Virksomhetens årsregnskap og i Finansdepartementets rundskriv R-115 Utarbeidelse og avleggelse av statlige virksomheters årsregnskap. Som regelverksforvalter utgir DFØ veiledningsmateriell og maler for oppstillinger og noter til utarbeidelse av årsregnskap. De overordnede kravene til årsregnskap er formulert i R-115.

Årsregnskapet skal inneholde tre deler:

ledelseskommentarer

oppstilling av bevilgningsrapportering

oppstilling av artskontorapportering

I tillegg skal årsregnskapet inneholde en oppstilling av virksomhetsregnskapet dersom virksomheten fører regnskapet etter periodiseringsprinsippet.

Virksomhetsleder skal ved ledelseskommentarene bekrefte at årsregnskapet gir et dekkende bilde og er avlagt i henhold til bestemmelser om økonomistyring i staten, rundskriv fra Finansdepartementet og krav fra overordnet departement.

Bevilgningsrapporteringen skal vise de kapitler og poster i bevilgningsregnskapet og kontoer i kapitalregnskapet som virksomheten har rapportert til statsregnskapet. Den skal presenteres etter aktuell oppstillingsplan som inngår i vedlegg til rundskrivet. Bevilgningsrapporteringen skal inneholde samme informasjon på virksomhetsnivå som inngår i bevilgningsregnskapet som legges fram for Stortinget. Nettobudsjetterte virksomheter skal presentere en bevilgningsoppstilling som bl.a. skal vise samlet tildeling av budsjettmidler i henhold til tildelingsbrev.

Artskontorapporteringen med noter skal vise hva som er rapportert til statsregnskapet etter standard kontoplan i regnskapsåret. Oppstillingen skal også vise mellomværende med statskassen fordelt på grupper av kontoer. Det skal for hver regnskapslinje presenteres sammenligningstall for foregående regnskapsår.

Virksomheter som benytter de anbefalte statlige regnskapsstandardene (SRS) skal presentere en oppstilling av virksomhetsregnskapet i henhold til Finansdepartementets rundskriv R-114. Følgende noter skal utarbeides til oppstillingen av virksomhetsregnskapet:

prinsippnote til oppstilling av virksomhetsregnskapet

sammenheng mellom avregning med statskassen og mellomværende med statskassen

Prinsippnoten skal beskrive det regnskapsprinsippet virksomheten har valgt. Noten som viser sammenhengen mellom bokført avregning med statskassen og rapportert mellomværende med statskassen, viser hvilke beløp virksomheten har bokført på eiendels- og gjeldskontoer i virksomhetens kontospesifikasjon, og hvilke beløp som er rapportert til statsregnskapet.

De nye, normerte kravene til oppstilling av virksomhetenes årsregnskap er et felles rammeverk som gir en ensartet måte å presentere regnskapene på og til å vise sammenhengen med rapporteringen til statsregnskapets bevilgningsregnskap og kapitalregnskap.

Oppstillingene vil variere noe avhengig av om virksomheten er nettobudsjettert virksomhet eller ordinær bruttobudsjettert virksomhet/forvaltningsbedrift. Presentasjon av virksomhetsregnskapet vil være avhengig av om virksomhetene benytter de statlige regnskapsstandardene eller ikke.

9.6 Virksomhetsregnskapene

9.6.1 Etablering og utvikling av de statlige regnskapsstandardene (SRS)

Bakgrunnen for å utvikle og etablere de statlige regnskapsstandardene (SRS) har vært et ønske om å få bedre oversikt over statlige virksomheters kostnader, og på denne måten kunne sammenstille ressursbruk (kostnader) og «produkter/tjenester». Et virksomhetsregnskap etter SRS er et supplement til den etablerte rapporteringen til statsregnskapet etter kontantprinsippet, og endrer ikke på denne. Det framgår av rundskriv R-114 fra Finansdepartementet at formålet med standardene er å få et mer omfattende og standardisert informasjonsgrunnlag. Standardene skal også legge bedre til rette for vurderinger av effektiv ressursbruk. Regnskap etter SRS gir også et grunnlag for å kunne sammenligne kostnader på tvers mellom sammenlignbare statlige og private virksomheter. I tillegg får staten en mer fullstendig oversikt over eiendeler og gjeld.

Den viktigste forankringen ved etableringen av SRS var norsk regnskapslov og de gjeldende norske regnskapsstandardene (NRS). Det er gjort tilpasninger når statlige virksomheters rammebetingelser tilsier at det er nødvendig og hensiktsmessig. Når det gjelder spesielle statsspesifikke problemstillinger er det også sett hen til internasjonale offentlige regnskapsstandarder (IPSAS) og praksis fra våre naboland.

Følgende standarder er utarbeidet:

SRS 1 Oppstillingsplaner for resultatregnskap og balanse

SRS 2 Kontantstrømoppstilling

SRS 3 Prinsippendring, estimatendring og korrigering av feil

SRS 9 Transaksjonsbaserte inntekter

SRS 10 Inntekt fra bevilgninger

SRS 11 Anleggskontrakter

SRS 12 Beholdninger av varer og driftsmateriell

SRS 13 Leieavtaler

SRS 17 Anleggsmidler

SRS 19 Usikre forpliktelser og betingede eiendeler

SRS 25 Ytelser til ansatte

Standardene er etter 2010 forvaltet og utviklet videre på dette grunnlaget. Finansdepartementet har det øverste ansvaret for arbeidet. Direktoratet for økonomistyring (DFØ) er gitt myndighet til å forvalte de statlige regnskapsstandardene. Det er etablert prosedyrer for grundig høring ved større justeringer og endringsforslag. SRS er en dynamisk standard gjennom planmessig sammenligning og vurdering mot utviklingen i andre regnskapsstandarder og mot eventuelle endringer i rammebetingelser. I takt med utvikling i andre faglige standarder, har også innholdet i de statlige regnskapsstandardene blitt justert. Arbeidet med de statlige regnskapsstandardene er lagt opp slik at fagmiljøet for regnskap i DFØ, supplert med en bredt sammensatt referansegruppe, gjør planmessige gjennomganger av standardene for å tilpasse dem til nye forhold eller ny utvikling. Utvikling i norske regnskapsregler, utvikling i EU og internasjonal utvikling for øvrig av offentlig regnskap er de viktigste impulsene for utviklingsarbeidet.

Ved innledningen av arbeidet med de statlige regnskapsstandardene ble det fra Finansdepartementet gjort en del grunnleggende veivalg som skulle være førende for utarbeidelsen. Dette omfattet bl.a. regnskapsmessig håndtering av inntekt fra bevilgning, prinsippet om «motsatt sammenstilling», og presentasjon av pensjoner i virksomhetenes regnskaper. Prinsipper for fastsetting av virksomhetens åpningsbalanse (verdi av eiendeler og gjeld) ved oppstart av regnskapsføring etter periodiseringsprinsippet var også en viktig beslutning. En sentral problemstilling i denne sammenhengen var dessuten hvordan finansieringen av åpningsbalansen teknisk skulle håndteres.25

Ved første gangs implementering av SRS skal gjenanskaffelsesverdi eller virkelig verdi legges til grunn ved verdsettelsen av varige driftsmidler og immaterielle eiendeler i åpningsbalansen. For finansielle eiendeler benyttes virkelig verdi. Ved senere tilgang av nye varige driftsmidler legges anskaffelseskost til grunn (historisk kost). Dette samsvarer med etablert norsk regnskapslovgivning for mellomstore virksomheter. Historisk kost danner dermed grunnlaget for lineære avskrivninger over driftsmiddelets utnyttbare levetid. Det er i de statlige regnskapsstandardene ikke lagt til grunn noen generell adgang til å verdsette anleggsmidler til virkelig verdi. Verdiene av anleggsmidlene i en statlig virksomhet vil følgelig ikke variere med svingninger i aktuelle markedsverdier. Det ble den gang også anbefalt å innsnevre valgmulighetene som i utgangspunktet fantes i de internasjonale standardene, slik at man fikk en mer ensartet praksis internt i statsforvaltningen.

I Gul bok 2015 orienterte Finansdepartementet Stortinget om at de nåværende regnskapsstandardene (SRS) revideres av DFØ. Bakgrunnen var at den gradvise økningen i virksomhetenes bruk av SRS har synliggjort behov for en generell oppdatering av standardene. Representanter for berørte virksomheter og departement ble invitert til å medvirke i arbeidet, slik at deres innspill og behov kunne ivaretas så langt mulig. Det er gjort språklige og strukturelle forbedringer i alle de 11 standardene. Reviderte standarder ble sendt på høring i november 2014 med frist mars 2015.26

Høringen av standardene våren 2015 berørte hovedsakelig to forhold: endring i fire standarder og om SRS skal være eneste form for periodisert regnskap for statlige virksomheter, jf. at noen virksomheter bruker andre prinsipper for periodisert regnskap, for eksempel ved at de «følger regnskapsloven så langt det passer». Høringssvarene ga tydelig støtte til å gjøre SRS obligatorisk for virksomheter som velger å føre virksomhetsregnskap etter andre prinsipper enn kontantprinsippet.

Finansdepartementet oppdaterte i august 2015 de statlige regnskapsstandardene etter den forutgående høringen, jf. rundskriv R-114/2015–1 Fastsettelse og bruk av de anbefalte statlige regnskapsstandardene i virksomhetsregnskapet. I Gul bok 2016 orienterte Finansdepartementet om at høringen samlet sett ikke ga grunnlag for større endringer i de reviderte SRS-standardene som var sendt på høring. Det framgår også at Regjeringen har besluttet å gjøre SRS obligatorisk for virksomheter som har valgt å føre regnskapet etter andre prinsipper enn kontantprinsippet.27

Det framgår av R-114 at Direktoratet for økonomistyring (DFØ) forvalter de statlige regnskapsstandardene og har myndighet til å innvilge unntak fra enkeltpunkter i standardene etter søknad fra virksomhetens overordnede departement.

9.6.2 Bruk av SRS i statsforvaltningen

I dette og neste kapittel gjennomgås bruk og erfaring med SRS i virksomhetsregnskapene, I kapittel 9.6.4 gjennomgås status for virksomheter som ikke bruker periodisert regnskap.

Etter pilotprosjektet og innføringen av SRS som anbefalte, ikke obligatoriske standarder for periodisert virksomhetsregnskap i staten fra 2010, har man høstet erfaring med bruken av standardene. Tabell 9.2 viser en oversikt over regnskapsprinsipper i bruk i statlige virksomheter for regnskapsåret 2014. Tabellen er utarbeidet på grunnlag av en årlig innrapportering fra departementene til DFØ.28

Tabell 9.2 Anvendelse av regnskapsprinsipper i virksomhetsregnskapene (2014)

Antall virksomheter | Kontantprinsippet slik det framgår av økonomiregelverket | Periodiseringsprinsippet etter SRS | Annen bruk av periodiserings-prinsippet | |

|---|---|---|---|---|

Departementene med SMK | 16 | 15 | 1 | 0 |

Ordinære forvaltningsorganer | 149 | 126 | 20 | 3 |

Forvaltningsorganer med særskilte fullmakter | 50 | 0 | 45 | 5 |

Forvaltningsbedrifter | 5 | 2 | 1 | 2 |

Sum | 220 | 143 | 67 | 10 |

Av totalt 220 virksomheter som omfattes av tabellen, er det 143 som opplyser at de benytter kontantprinsippet, 67 virksomheter benytter SRS, og 10 virksomheter benytter en annen form for periodisert regnskap.

Endringene i SRS som ble vedtatt i 2015 (jf. Gul bok 2016 og omtale ovenfor) har to viktige konsekvenser. For det første vil flesteparten av de ti virksomhetene som i dag bruker andre varianter av periodisert regnskap, jf. tabell 9.2, gå over til regnskap etter SRS.29 For det andre vil regnskap etter SRS, som følge av den omfattende oppdateringen av standardene som ble foretatt etter høringen i 2015, nå være bedre tilpasset erfaringer fra forvaltningen av SRS og behov som er meldt inn fra virksomheter som benytter SRS. Videre har en stor etat som Forsvaret informert om at SRS vil tas i bruk fra 2016, mens Skatteetaten30 utreder en overgang til SRS.

Av virksomheter som benytter SRS er det et klart tyngdepunkt av brukere innenfor de nettobudsjetterte virksomhetene, herunder universitets- og høyskolesektoren og ulike typer forskningsinstitusjoner. Det er i tillegg 20 bruttobudsjetterte virksomheter, en forvaltningsbedrift og ett departement som utarbeider virksomhetsregnskap etter SRS.

Alle departement, bortsett fra Utenriksdepartementet, har nå erfaring med virksomheter som har ført virksomhetsregnskapet etter SRS. Utenriksdepartementet har imidlertid et utstrakt samarbeid med mange internasjonale organisasjoner hvor periodiseringsprinsippet benyttes. Departementenes erfaringer er et godt utgangspunkt for at de kan gjøre seg nytte av virksomhetsregnskaper etter SRS fra sine underliggende virksomheter på en bredere basis. Standardene har vist seg anvendbare i forskjellige typer statlige virksomheter og innen ulike sektorer.

Det har vært en gradvis økning i bruken av SRS, og det foreligger nå en ganske bred erfaring med bruk av SRS innenfor statsforvaltningen. Når det gjelder budsjett, kan virksomhetene for sin interne styring utarbeide et periodisert budsjett, samtidig som man forholder seg til Stortingets kontantbevilgning. Tilrettelegging for dette kan løses på ulike måter i virksomhetene.

9.6.3 Erfaringer med bruk av SRS – evaluering Regnskapsprogrammet 2015

I statsbudsjettet for 2010 (Gul bok 2010) gjorde Finansdepartementet rede for erfaringer fra utprøvningen av virksomhetsregnskaper etter periodiseringsprinsippet i elleve pilotvirksomheter (2006–2009) i samarbeid med deres overordnede departement:

«Hovedinntrykket fra evalueringen er at virksomhetene og departementene har identifisert konkrete og dokumenterbare effekter som kan føres tilbake til bruk av periodisert regnskapsinformasjon, og som ikke ville kunne oppstå ved bruk av kontantregnskap alene. Effektene er knyttet til alle de definerte bruksområdene (med unntak av samfunnsøkonomiske analyser), som er oppfølging av økonomisk stilling og ressursbruk, forvaltning av eiendeler, sammenlignende analyser, vurdering av kostnadseffektivitet og produktivitet, og kalkyler. Det er likevel stor variasjon både når det gjelder hvilke effekter de enkelte virksomhetene/ departementene har erfart og hvilket omfang effektene har. Både virksomheter og departementer peker på at de ser flere potensielle effekter som ennå ikke er realisert. Samlet sett er det ikke identifisert klare mønster som tyder på at noen typer virksomheter kan forvente større nytte av periodisert regnskap enn andre. Det er derfor lite grunnlag for å avgrense eventuell bruk av et periodisert virksomhetsregnskap til enkelte virksomhetstyper. Evalueringen viser imidlertid at virksomheter med betydelig størrelse på varige driftsmidler kan forvente stor nytte av den periodiserte regnskapsinformasjonen i tilknytning til forvaltning av eiendelene.»

Basert på erfaringene valgte Finansdepartementet den gang å arbeide videre med utvikling av en standard kontoplan for statlige virksomheter, med sikte på obligatorisk innføring fra 2014. Det ble også fastsatt anbefalte statlige regnskapsstandarder (SRS), for frivillig bruk i virksomhetsregnskapene fra 2010.

Mye av arbeidet med å ta i bruk SRS i virksomhetene har vært tilrettelagt av DFØ gjennom Regnskapsprogrammet i staten. Dette programmet har utviklet en standardisert metodikk for innføring av standard kontoplan og SRS i staten. Gjennom programmet er det samlet dokumentasjon på forholdet til forsystemer, behov for kompetanse i virksomhetene, oppsett og bruk av regnskapssystem, kartlegging av virksomheter, prosesser og rutiner. Totalt har 199 virksomheter vært gjennom en eller annen form for innføringsløp i regi av programmet. Det er laget erfaringsoppsummeringer der virksomhetene er blitt spurt om nytten av regnskap og hvilke erfaringer de har gjort med SRS.

I DFØs evaluering31 oppsummeres oppnåelsen av effektmål. Kvaliteten i virksomhetsregnskapene er forbedret etter Regnskapsprogrammets oppstart i 2010, samtidig som kontantrapporteringen til statsregnskapet (S-rapport) har samme kvalitet som tidligere. I sluttrapportene konkluderes det med at virksomhetene bruker regnskapsinformasjon mer aktivt i sin egen styring av virksomheten, og i enda større grad fokuserer på kvalitet i regnskapet for å oppnå bedre styring. Det har også skjedd en positiv utvikling i tertial-/ årsrapporteringen for virksomheter som har tatt i bruk SRS, fra de første innføringskullene som hadde en del feil, til de senere kullene som ikke har hatt vesentlige feil.

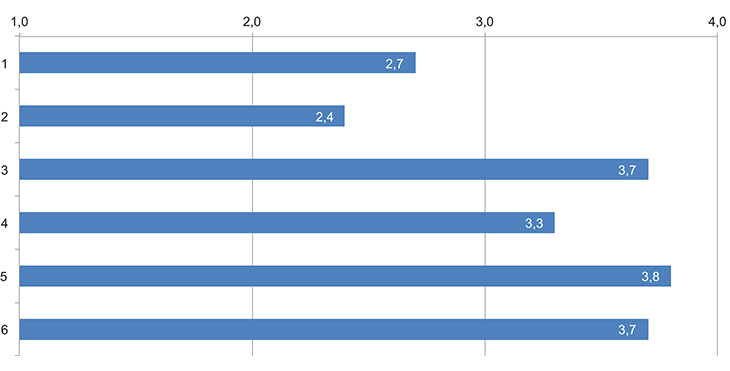

I en spørreundersøkelse fra samme evaluering er virksomhetene spurt om nytte av regnskap generelt, jf. figur 9.1.

Figur 9.1 Hvilken nytte/effekt gir bruken av regnskapsinformasjon i følgende styringsprosesser?

Skala: 1 = Ingen grad, 2 = I liten grad, 3 = I noen grad 4 = i stor grad

1 Innspill til statsbudsjettet

2 Løpende mål- og resultatoppfølging

3 I dialog ved utforming av tildelingsbrev

4 Periodisk rapportering

5 Budsjett- og virksomhetsplanlegging

6 Årsrapportering til departementene

Figuren viser på generell basis at regnskapsinformasjon er et viktig innspill for budsjettering og virksomhetsplanlegging og rapportering i statlige virksomheter.

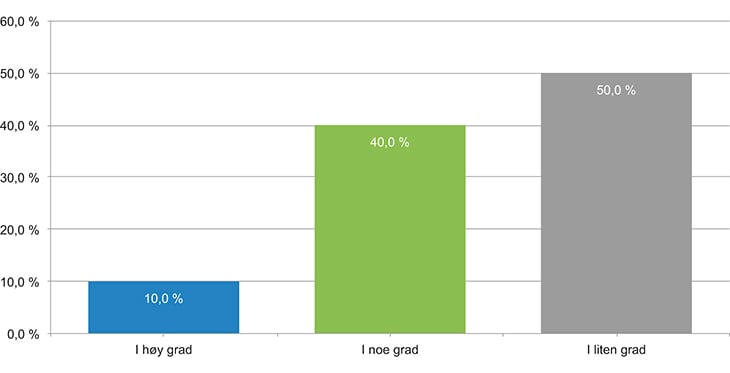

Undersøkelsen fra 2015 har også et spørsmål om spesifikk nytte av SRS, jf. figur 9.2 . Om lag halvparten av virksomhetene sier de opplever realisert høyere nytte. Siden det tar tid å hente ut slike gevinster, og ettersom mange departement ikke etterspør denne informasjonen i særlig grad, må dette ses på som et positivt resultat for virksomhetenes bruk.

Figur 9.2 I hvilken grad oppleves det at bruken av den nye regnskapsinformasjonen i styringen er bedre enn før endringene ble innført?

1 = «i høy grad» 2 = «i noen grad» 3 = «i liten grad»

9.6.4 Virksomheter som ikke bruker SRS

Utvalget er i mandatet bedt om å vurdere om SRS bør gjøres obligatorisk på virksomhetsnivået i staten. Spørsmålet berører primært virksomheter som i dag anvender kontantprinsippet i regnskapet sitt. Nedenfor gis en nærmere oversikt over disse virksomhetene og noen kjennetegn ved dem.32

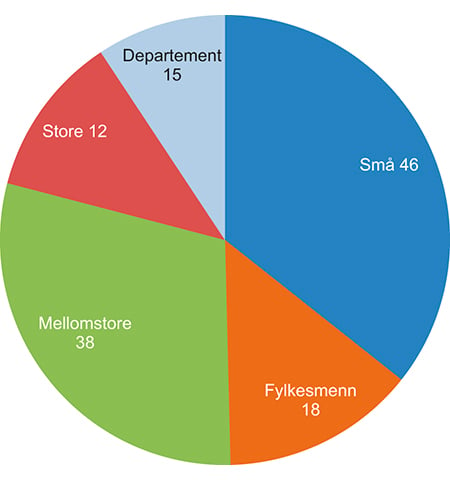

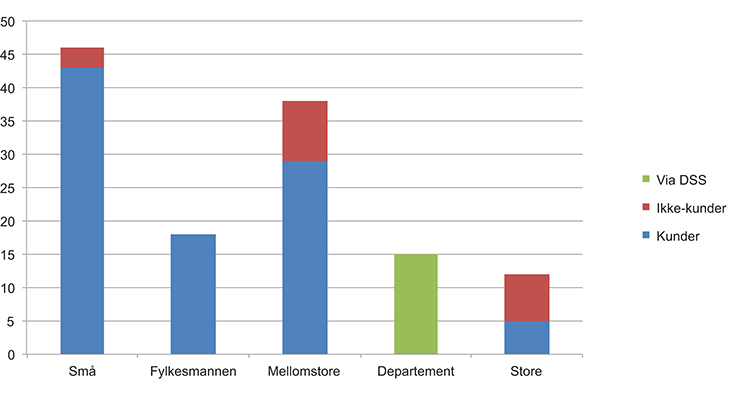

Det er tatt utgangspunkt i tabell 9.2, som viser at 143 virksomheter benyttet kontantprinsippet for regnskapsåret 2014. Forvaltningsbedriften GIEK og 13 kirkelige organer (bispedømmeråd mv.) er i den etterfølgende gjennomgangen holdt utenfor. Grunnen til dette er at GIEK har spesielle problemstillinger knyttet til garantier, og at de kirkelige organene, som følge av kirkereformen, ventelig vil få endret sin status som statlige forvaltningsorgan fra 2017. Gjennomgangen nedenfor omfatter derfor 129 virksomheter, inndelt i fem kategorier, jf. figur 9.3.

Figur 9.3 Statlige virksomheter med kun kontantregnskap, fordelt på 5 kategorier.

1. Små virksomheter- (med under 100 mill. kroner i driftsutgifter )

Det er 46 små virksomheter, med driftsutgifter under 100 millioner kroner, og med antall ansatte under 100. Ingen av virksomhetene har store investeringer. Alle (bortsett fra tre) er kunder av DFØ. Virksomhetens oppgaver er stort sett innenfor et avgrenset fagfelt som virksomheten har god oversikt over. Administrasjonen er liten. De fleste er fullservice-kunder hos DFØ, noe som innebærer at DFØ utfører en stor del av lønns- og regnskapsoppgavene for virksomhetene. Det ligger i sin natur at fullservicekunder bruker DFØs regnskaps- og lønnsavdeling mye. Det må antas at disse virksomhetene har tilrettelagt sine rutiner slik at de er avhengig av god struktur og klare retningslinjer for å få en effektiv drift av regnskapsfunksjonen. Antagelsen for denne gruppen er at tilpasningene til et periodisert virksomhetsregnskap vil være lite krevende, men at gevinstene heller ikke vil være så store.

2. Fylkesmannsembetene

Det er 18 fylkesmannsembeter. Disse kan karakteriseres som mellomstore virksomheter. Driftsutgifter varierer fra i overkant av 100 millioner kroner til 350 millioner kroner. Antall ansatte er mellom 100 og 300. Virksomhetene disponerer til sammen 2,8 milliarder kroner. Fylkesmannsembetene har en sammensatt, men likevel likeartet virksomhet. Alle er kunder av DFØ. Ved innføring av et periodisert regnskap vil man få et mer presist grunnlag for å gjøre sammenligninger, ved at tilfeldige utgiftsvariasjoner blir borte. Et virksomhetsregnskap etter SRS gir bedre oversikt over kostnader og et bedre grunnlag for vurdering av produktivitet og effektivitet på tvers av enhetene.

3. Mellomstore virksomheter

Det er 38 virksomheter i denne gruppen. Driftsutgifter er mellom 100 millioner kroner og rundt 1 milliard kroner. Disse virksomhetene har i gjennomsnitt 260 ansatte. Ni av virksomhetene har egne regnskapsløsninger, mens de øvrige er kunder av DFØ. Virksomhetene forvalter til sammen om lag 11,2 milliarder kroner, og har et gjennomsnittlig budsjett på ca. 300 millioner kroner.

4. Departementene

Det er 15 enheter i denne gruppen, inkludert Statsministerens kontor, men uten Kunnskapsdepartementet som tok SRS-regnskap i bruk fra 2014. Departementene er i seg selv mellomstore virksomheter og har i gjennomsnitt 286 ansatte. Driftsutgifter varierer fra 147 millioner kroner (Kulturdepartementet) til 4,8 milliarder kroner (Utenriksdepartementet, inkludert utenrikstjenesten). Innslaget av anleggsmidler er beskjedent. Periodisering ser ut til å ville medføre små endringer i rutiner, og lite arbeid med åpningsbalanse. Departementenes regnskapssystemer og lønnssystemer kjøres på systemløsningene til DFØ, men leveres gjennom Departementenes sikkerhets- og serviceorganisasjon (DSS).

5. De største virksomhetene

Det er 12 virksomheter i denne gruppen. Virksomhetene har driftsutgifter på over 1 milliard kroner, og fra om lag 1000 ansatte og oppover, eller investeringer på over 100 millioner kroner. De 12 virksomhetene er; Forsvaret, Politidirektoratet, Arbeids- og velferdsetaten (NAV), Statens vegvesen, Barne-, ungdoms- og familiedirektoratet, Skatteetaten, Kriminalomsorgen, Utlendingsdirektoratet, Helsedirektoratet, Toll- og avgiftsdirektoratet, Mattilsynet og Miljødirektoratet.

Fem av disse er kunder av DFØ, mens de øvrige har egne økonomisystemer. De 12 virksomhetene disponerer store ressurser og er kjennetegnet med komplekse styringssystemer koblet sammen med ulike produksjons- og hjelpesystemer. Regnskap etter SRS vil standardisere måten økonomisk informasjon presenteres på, og gi mer helhetlig kostnadsinformasjon. Det vil legge til rette for et bedre sammenligningsgrunnlag enn i dag mellom sektorer, og det vil gi bedre innsyn for eksterne regnskapsbrukere. Det kan også gi en effekt på styring, ettersom styringsinformasjonen blir mer konsistent over tid.

I tabell 9.3 er det gitt en oversikt virksomheter som benytter kontantprinsippet, gruppert ut fra de fem kategoriene ovenfor.

Tabell 9.3 Oversikt over virksomheter med virksomhetsregnskap etter kontantprinsippet

Driftsutgifter/ Ansatte | Investeringer (2013) | Kunder DFØ | Kommentar innføringskostnad | Kommentar på nytte | |

|---|---|---|---|---|---|

Små virksomheter(46) | 1,5 mrd. kr. 1 600 ansatte | Lite | Nesten alle | Begrenset | Begrenset |

Fylkesmanns-embetene (18) | 2,8 mrd. kr. 2 800 ansatte | 0,04 mrd. kr. | Alle | Vil kreve noe | Sammenligning Effektivitet Transparens |

Mellomstore virksomheter(38) | 11,2 mrd. kr. 9 900 ansatte | 0,2 mrd. kr. | De fleste | Vil kreve noe | Sammenligning og transparens |

Departement (15 stk) | 10,8 mrd. kr. 4 292 ansatte | 1,6 mrd. kr. | Via DSS | Begrenset | Sammenligning og transparens |

Store virksomheter(12) | 85,5 mrd. kr. 72 500 ansatte | 20,2 mrd. kr. | Halvparten | Vil kreve noe, men har system | Sammenligning og transparens |

Det er forventet flere typer nyttevirkninger for fire av fem kategorier. For de minste virksomhetene er nytten trolig begrenset. Det henger sammen med at regnskap generelt fyller færre funksjoner i små virksomheter, og virksomhetene vil gjennomgående være oversiktlige. Da kan både kontantregnskap og SRS-regnskap fylle funksjonen. Med økende størrelse må det også antas at nytten av periodisert regnskap øker. Det reflekteres i tabellen. Virksomheter med over 100 millioner kroner i driftsutgifter er i norsk målestokk relativt betydelige virksomheter.

Kundeforholdet til DFØ er også tatt med i oversikten. Det har relevans for vurdering av risiko og kostnader ved innføring av SRS. De fleste av virksomhetene er kunder av DFØ. For egne kunder har DFØ god kjennskap til kunden, og DFØs erfaring med innføring av SRS kan gjenbrukes, jf. avsnittet om kostnader nedenfor.

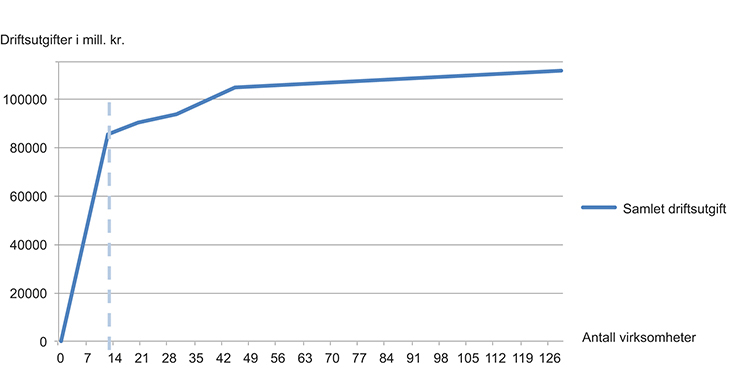

En stor andel av driftsutgiftene er knyttet til de største virksomhetene. Totale driftsutgifter for alle virksomhetene er 112 milliarder kroner, og de tolv største står for ca. 77 prosent av dette.

Figur 9.4 Akkumulerte driftsutgifter etter summering av virksomheter, der virksomhetene er tatt med etter størrelse, med de største først.

9.6.5 Konsekvenser av å gjøre SRS obligatorisk for alle

Et valg av obligatorisk SRS bør vurderes mot nytte og kostnader ved en slik endring. I punktene nedenfor er det listet opp fem konsekvenser:

Konsekvensen for selve bilagsføringen er liten. Regnskapsføringen blir teknisk sett gjennomført på samme måte som før. Hver enkelt transaksjon må fortsatt føres. Det vil kunne være forskjeller i hvilken periode transaksjonen skal føres, og det må utformes tydelige retningslinjer for dette. Vanligvis brukes fakturadato som utgangspunkt, og den som attesterer utbetalingen må velge rett regnskapsperiode. Det vil også være behov for å etablere rutiner for vurderinger ved periodeslutt, blant annet for korrekt periodisering av forskuddsbetalte kostnader og avsetninger for påløpte kostnader.

Virksomhetene må forholde seg til to forskjellige rapporter fra grunnlagsdataene i regnskapet. Den ene er virksomhetsregnskapet, den andre er rapporten til det sentrale statsregnskapet. Begge rapportene vil være maskinelt genererte. Avstemming av kontantregnskapet mot virksomhetens kontospesifikasjon er en kontrolloppgave som virksomhetene må forholde seg til. Dette blir en mer omfattende avstemming enn det virksomhetene er kjent med i dagens system.

Statlig regnskapsføring kommer mer på linje med privat sektor. Måling av ressursbruken i statlige virksomheter vil framkomme tydeligere ved at regnskapet føres ut fra en kostnadstilnærming. Driftskostnader i virksomhetsregnskapet vil dermed bli mer sammenlignbare med driftskostnader i regnskap utarbeidet etter regnskapsloven.

Det må opprettholdes et robust statlig fagmiljø, for vurdering av regnskapsspørsmål for virksomhetsnivået i staten. Fagmiljøet må ha en kontaktflate mot utviklingen i det generelle regnskapsfaget, herunder mot utviklingen av nasjonale og internasjonale regnskapsstandarder. Når slike standardene endrer seg, vil det medføre at man må vurdere å innpasse disse endringene i de statlige regnskapsstandardene.

Årsregnskapene til statlige virksomheter blir ytterligere standardiserte. Alle virksomheter vil, i tillegg til bevilgningsoppstillingen og artskontooppstillingen, måtte presentere et virksomhetsregnskap med noter i årsregnskapene sine. Det vil da ikke lenger være ulike varianter av regnskapsoppstillingene i årsrapportene, og Riksrevisjonen vil få et mer enhetlig finansielt rammeverk å forholde seg til i sin revisjon av årsregnskapet.

Det legges til grunn at en innføring av obligatorisk SRS må forankres ved en endring i økonomiregelverket. En viktig konsekvens av dette er at bestemmelser om føringen av virksomhetsregnskapet etter SRS knyttes til et definert forvaltningsansvar for regelverket. Dette innebærer et fast opplegg for behandling av eventuelle unntakssøknader, på lik linje med andre forhold i økonomiregelverket.

9.6.6 Nytteeffekter

For virksomheter

God informasjon er en nødvendig, men ikke tilstrekkelig betingelse for bedre styring.

Et regnskap etter SRS inneholder mer informasjon enn et regnskap etter kontantprinsippet. SRS knytter utgifter og ressursbruk til riktig periode, og viser i tillegg kontantstrømmen. Kostnaden ved å bruke investeringer blir synlig gjennom avskrivning av anleggsmidler.

To forhold er i praksis avgjørende for om den nye informasjonen vil gi bedre styring:

Er det viktig for virksomheten å ha en presis tilordning av ressursbruken til perioder (måned, år)?

Har virksomheten tidligere skaffet seg denne informasjonen på annen måte?

Virksomhetene i staten skal sikre at fastsatte mål og resultatkrav oppnås, og at ressursbruken er effektiv. Dette gjør det nødvendig å sammenholde ressursbruk og resultater i tid. I et periodisert regnskap tilordnes ressursbruken til perioder – måneder og år.

Et regnskap etter SRS vil gjøre det lettere for virksomheten å sammenligne seg med andre virksomheter. Det vil også gjøre det lettere å sammenligne over tid enn i et kontantregnskap, hvor en må korrigere for store svingninger i overføringer mellom år, fakturaer som er betalt på forhånd mm.

Noen virksomheter har allerede egne fagsystemer som gir nødvendig supplerende informasjon på annen måte. For dem vil innføring av SRS gi lavere merverdi for den interne styringen.

Et periodisert regnskap gir også en systematisk oversikt over eiendeler og gjeld i virksomheten, og en standardisert metode for presentasjon av kapitalslit (avskrivninger) per år. Kunnskapsdepartementet har gitt uttrykk for at virksomhetene i universitets- og høgskolesektoren har stor nytte av periodisert regnskap i styringen av ressursene til blant annet eiendomsforvaltning og forskningsinfrastruktur.

Ulike avskrivningsprinsipper kan gi store variasjoner i kapitalkostnadene gjennom levetiden. SRS innebærer at de samme avskrivingsprinsipper legges til grunn for alle statlige virksomheter.

Virksomheter som har betydelige anleggsmidler vil ha større innslag av periodisering i form av avskrivninger i sine regnskaper, og vil ha tilsvarende større nytte av et regnskap etter SRS enn virksomheter med få anleggsmidler. Slike virksomheter (eksempelvis departementene) vil ha beskjeden nytte av en balanseoppstilling. Her vil kostnaden ved å utarbeide en slik oppstilling imidlertid også være liten.

For departement/sektorstyringen

Departementene styrer politikkområder i et langsiktig perspektiv. SRS gir et uttrykk for den reelle ressursbruken per år og over tid.

Med en felles regnskapsstandard og felles kontoplan kan departementene sammenlikne ressursbruk og resultater i ulike virksomheter innen samme departementsområde. Fylkesmannsembetene er et eksempel på dette. Det blir også mulig å sammenlikne med liknende virksomheter i andre sektorer. Det kan være lettere å forstå og bruke regnskapsinformasjon etter SRS fra underliggende virksomheter dersom departementet selv bruker SRS i sitt eget regnskap.

Både Helse- og omsorgsdepartementet og Kunnskapsdepartementet har lagt vekt på mulighetene som et periodisert regnskap gir til å vurdere varige driftsmidler innen sektoren.

For staten samlet

De samme fordelene vil også gjelde for staten samlet. Standardisering av regnskapene på virksomhetsnivå gjør det mulig å aggregere og sammenstille regnskapsinformasjon fra statlige virksomheter. Dette er en nødvendig forutsetning for en eventuell senere konsolidering av regnskapet for hele staten. En konsolidering vil innebære at statsinterne transaksjoner må elimineres.

SRS utgjør et finansielt rammeverk som ivaretar statens behov. Riksrevisjonen har i Dokument 1 (2014–2015) etterlyst et slikt rammeverk, og peker på at dagens praksis i staten er uheldig fordi den hindrer sammenlikning av ulike virksomheter.

Periodiserte virksomhetsregnskaper som standard, vil gi et godt grunnlag for å vurdere om ressursbruken i staten er effektiv sett under ett. Regnskap etter SRS vil utfylle kontantregnskapet i styringen.

Erfaringer fra innføring av periodiseringsprinsippet i andre land tilsier også at det innebærer en merverdi for staten når virksomhetene etablerer åpningsbalanser. Slike åpningsbalanser innebærer en kartlegging og verdsetting av eiendeler og gjeld som vil gi en bedre oversikt over statens verdier enn vi har i dag.

EU har fått utført en analyse av nytte og kostnader knyttet til innføring av periodisert regnskap i hele EU, jf. også kap. 4.7. Analysen peker på nytten ved økt kvalitet i regnskapsdata, sammenliknbarhet og innsyn for andre.

For allmennheten

Det skal være åpenhet omkring forvaltningen av fellesskapets ressurser. Mange har interesse av statens regnskaper: enkeltpersoner som skattebetalere og som velgere, media, bransjeorganisasjoner, partene i arbeidslivet, forskere og akademikere – men også brukere som finansierer tjenestene gjennom gebyrer, og givere som støtter forskningsprosjekter, jf. kap. 4.2.3. Felles regnskapsprinsipper og en standard for presentasjon av resultater øker tilgjengeligheten for alle disse brukerne. Økt tilgjengelighet var et av formålene med å standardisere årsrapportene fra 2014, jf. kap. 9.5.4.

Tilgjengelighet for allmennheten vil også øke ved at regnskapsinformasjonen finnes samlet.

Statistisk sentralbyrå presenterer statistikk over offentlige finanser. Regnskap etter SRS vil gi mer standardisert informasjon, noe som vil forenkle SSBs bearbeiding av tallmaterialet.

9.6.7 Kostnader

Innføringskostnader (erfaringer fra DFØ)

Innføringskostnadene er i hovedsak knyttet til tre forhold:

Det vil kreve ressurser å etablere en åpningsbalanse.

Rutinene for regnskapsføring må legges om.

I noen virksomheter vil det også være nødvendig å bygge kompetanse til å føre, bruke og forstå et periodisert regnskap.

Kostnadene ved etableringen av åpningsbalansen vil avhenge av om virksomheten har mange og komplekse eiendeler. Få og lite komplekse eiendeler gir lite arbeid, mens et stort antall eiendeler av mange forskjellige arter medfører mye arbeid og dermed høyere kostnad til kartlegging og verdsetting. Kostnadene kan reduseres ved å bruke en standardisert metodikk i arbeidet.

Kostnaden ved nye rutiner avhenger av eksisterende kompetansenivå, kompleksitet og omfang av endringene, og hvor mange ansatte som berøres.

Kostnadene ved kompetanseheving vil avhenge både av eksisterende kompetansenivå og av hvordan virksomheten ønsker å bruke periodisert informasjon. Økt bruk vil gi økt nytte, men også økte kostnader. En virksomhet som kun periodiserer på sentralt hold i virksomheten, for å kunne bokføre og rapportere et korrekt virksomhetsregnskap, vil få lavere kostnader. En virksomhet som periodiserer og bruker kostnadsinformasjon lokalt, som del av den styringsmessige oppfølgingen, vil få høyere kostnader, men også større effekter i den interne styringen.

Belastningen forbundet med innføring av SRS vil også avhenge av om virksomhetene bruker en ekstern tjenesteleverandør, og av avtalt arbeidsdeling med denne leverandøren.

Figur 9.5 Oversikt over virksomheter fordelt på regnskapsleverandør.