6 Skille drift og investering

6.1 Mandatet inkl. utvalgets fortolkning

Utvalget er bedt om å vurdere om det bør etableres et tydeligere skille mellom drift og investeringer i budsjettet. Dette punktet utledes av utvalgets tittel og punkt b) i mandatet:

«Utvalget skal vurdere hvorvidt det i tilknytning til statsbudsjettet kan lages oppstillinger som bedre enn i dag viser antatt framtidig nytte eller kostnad ved investeringer i realkapital og andre tiltak, slik at en eventuelt kan få et bedre grunnlag for å vurdere hvilken prioritet disse bør gis i budsjettbehandlingen. Det skal legges til grunn at slike oppstillinger i tilfelle skal være et tillegg til någjeldende artsinndeling av budsjettet, og ikke erstatte denne.»

I dette kapitlet gjennomgås spørsmålet om et mulig skille mellom drift og investeringer i statens budsjettpolitikk. På bakgrunn av mandatet vil utvalget vurdere om det er grunnlag for å endre systemet for budsjettering av investeringer i realkapital, og hvordan investeringer i realkapital kan prioriteres opp mot andre tiltak i budsjettprosessen. Utvalget skal se på om budsjettsystemet legger til rette for rasjonelle beslutninger. Sentrale problemstillinger er om det investeres for mye eller for lite, om investeringer ses i sammenheng med de tilhørende driftskostnadene, og om realkapitalen blir tilstrekkelig vedlikeholdt.

Dagens budsjettsystem skiller mellom investeringer og andre utgiftsarter, jf. omtale i kapittel 4 og 6.3. Spørsmålet i denne sammenheng er om investeringene bør behandles på en annen måte enn i dag, med sikte på å legge bedre til rette for at samfunnsøkonomisk lønnsomme investeringer gjennomføres.

På bakgrunn av mandatet har utvalget valgt å drøfte følgende:

Om gjeldende budsjettsystem er utformet slik at det gir investeringer et handikap sammenlignet med andre utgiftsarter.

Om det kan utformes alternative systemer for å klassifisere utgifter på statsbudsjettet, for å skille ut tiltak med langsiktige nyttevirkninger fra andre utgifter, og om investeringer bør gis fortrinn framfor andre utgifter i budsjetteringsfasen.

Hvordan man forvalter gjennomførte investeringer, og om det er behov for å endre systemene for vedlikehold.

I kapitlet gir vi først en nærmere beskrivelse av problemstillingen i 6.2. Deretter gir vi i 6.3 en oversikt over hvordan dagens budsjettsystem skiller mellom drift og investeringer. I 6.4 redegjør vi for tidligere vurderinger som er gjort av spørsmålet om å skille drift og investeringer. Deretter gir vi en oversikt over innspill som er kommet i løpet av utvalgets arbeid i 6.5. Utvalgets vurderinger gis i 6.6, og i 6.7 presenterer vi utvalgets oppsummerende vurderinger og tilrådinger.

6.2 Nærmere om problemstillingen

Det er en målsetting å fremme langsiktighet i de statlige beslutningene. Offentlig forbruk, offentlige investeringer og overføringer må tilpasses slik at vi over tid får mest mulig velferd igjen for hver krone, og midlene må samtidig brukes på en måte som bidrar til å stabilisere økonomien på kort, mellomlang og lang sikt. Budsjettsystemet bør legge til rette for at de mest samfunnsøkonomisk lønnsomme tiltak synliggjøres, prioriteres og gjennomføres på en effektiv måte, innenfor rammene statsfinansene setter.

En driftsutgift blir ofte brukt for å beskrive en produktinnsats som brukes opp i løpet av året, mens investering er en utgift som forventes å ha framtidig avkastning. Investeringsbegrepet brukes ofte om oppbygging av en kapitalbeholdning som varer lengre enn ett år. I nasjonalregnskapet regnes et kapitalobjekt som fast realkapital dersom det er resultat av en produksjonsprosess, og brukes gjentatte ganger eller kontinuerlig i produksjonen over en lenger periode enn ett år. Fast realkapital omfatter både realkapital som bygg, anlegg og transportmidler, og immateriell realkapital som leting etter mineraler, forsknings- og utviklingskostnader og programvare. Levetiden til en investering vil påvirkes av vedlikeholdet. Det innebærer at det ofte må gjøres avveininger mellom nyinvesteringer, vedlikehold og oppgradering av eksisterende realkapital.

Definisjonen av investering som en utgift som forventes å ha framtidig avkastning samsvarer imidlertid ikke helt med det som blir betegnet som investeringer i statsbudsjettsammenheng. Statlige investeringer i realkapital budsjetteres etter bevilgningsreglementet på avdeling for «nybygg, anlegg mv.» og omfattes av postene 30–49. I 2014 ble det totalt regnskapsført 77,5 mrd. kroner på investeringspostene. Av dette utgjør nesten halvparten investeringer i Statens direkte økonomiske engasjement i petroleumsvirksomheten.

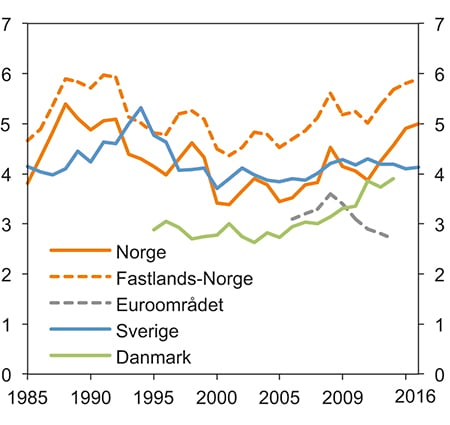

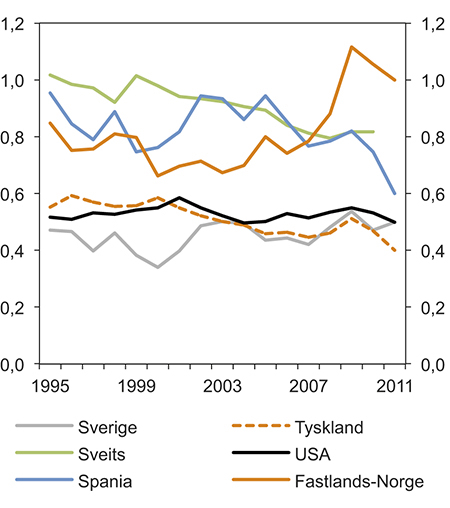

Nivået på offentlige investeringer har endret seg over tid. Figur 6.1 viser offentlig forvaltnings bruttoinvesteringer i realkapital som prosent av BNP. Andelen de siste årene ligger godt over gjennomsnittet i Norge for de siste 25 årene. Ser man på bruttoinvesteringene som andel av BNP for fastlands-Norge, er andelen vesentlig høyere enn i våre naboland og i euroområdet, og forskjellene har økt de siste årene. Det skyldes blant annet at flere land har redusert investeringene i realkapital for å styrke offentlige budsjetter. Figur 6.2 viser de samlede offentlige investeringene i veg som prosent av BNP i ulike land. Slike sammenligninger er vanskelige av flere grunner, bl.a. fordi definisjonene av både «veg» og «investeringer» kan være vanskelige å operasjonalisere. Tallene i figuren er hentet fra OECD/International Transport Forum, som har prøvd å lage mest mulig sammenlignbare tidsserier. Disse indikerer at nivået på veginvesteringer i Norge er høyere enn i mange land det er naturlig å sammenligne oss med. Det er imidlertid flere land i verden som har en høyere andel enn Norge. Figurene antyder imidlertid at budsjettsystemet ikke har gitt spesielt lave investeringsnivåer i Norge sammenlignet med andre land, og viser at investeringsnivået de siste årene har vært på en oppadgående trend i Norge.

Figur 6.1 Offentlig forvaltnings bruttoinvesteringer i realkapital. Prosent av BNP

Kilde: Finansdepartementet, OECD og Statistisk sentralbyrå.

Et annet spørsmål er om det investeres i de «riktige» prosjektene, eller om hva som er et optimalt nivå på investeringer.

Figur 6.2 Samlede investeringer i veg. Prosent av BNP

Kilde: International Transport Forum og OECD.

I blant framføres argumenter for å endre måten investeringer behandles på i statsbudsjettet, fordi investeringer ofte er store i forhold til den enkelte virksomhetens eller sektorens budsjettrammer, og dermed krevende å prioritere. Et annet argument som brukes for at investeringer bør skilles ut fra andre utgifter i budsjettprosessen er at investeringer, i motsetning til penger brukt på løpende drift, er formuesomplasseringer og har langsiktige nyttevirkninger som vil komme framtidige generasjoner til gode. Det argumenteres for at penger brukt til investering i realkapital derfor bør slippe de kravene til prioritering som utgifter til drift underlegges i budsjettprosessen. Utvalget drøfter dette nærmere i kapittel 6.6.

6.3 Oversikt over dagens skille mellom drift og investeringer i budsjettsystemet

Som bakgrunn for å kunne vurdere om det bør innføres et tydeligere skille mellom drift og investeringer i budsjettet, er det hensiktsmessig med en oversikt over hvordan investeringer behandles i dagens budsjettsystem. Som det vil framgå av oversikten, behandles investeringer dels på linje med de øvrige utgiftsartene og dels etter særlige regler og prosedyrer. Også dagens budsjettsystem skiller således mellom investeringer og andre utgiftsarter. En mer omfattende gjennomgang av budsjetterings- og regnskapsprinsipper finnes i kapittel 4.

6.3.1 Oversikt over statsbudsjettets inndeling

Statsbudsjettets inndeling er basert på avdelingsinndelingen i bevilgningsreglementet § 4 og Finansdepartementets rundskriv R-101 «Statens kontoplan for statsbudsjettet og statsregnskapet».

Bevilgningene i statsbudsjettet er spesifisert på kapitler og poster. Hvert kapittel skal inneholde én eller flere utgifts- eller inntektsposter som gjelder samme formål. Stortingets bevilgningsvedtak er knyttet til den enkelte post, jf. bevilgningsreglementet § 5 første ledd. Den enkelte virksomhet har som hovedregel ikke mulighet til å omprioritere mellom poster som er fastsatt av Stortinget.

Utgiftspostene i budsjettet skal inndeles i følgende fire avdelinger:

Avdeling | Postnummer | Utgifter |

|---|---|---|

1 | 01–29 | Statens egne driftsutgifter |

2 | 30–49 | Nybygg, anlegg mv. |

3 | 50–89 | Overføringer til andre |

4 | 90–99 | Utlån, statsgjeld mv. |

I statsbudsjettsammenheng er en investering en utgift som føres under postene 30–49. Dette er oftest utgifter i offentlig realkapital som normalt er langsiktige, som veg, jernbane, bygg, maskiner og annen infrastruktur. Det føres i tillegg en del utgifter under driftspostene 01 og 21 som har karakter av mindre investeringer, ofte i driftsmidler av mer kortsiktig art.

Utgiftene i avdeling 1–3, herunder investeringsutgifter, regnes som utgifter «over streken». Utgiftene i avdeling 4, som er rene finanstransaksjoner og formuesomplasseringer, regnes som utgifter «under streken». Dette skillet har betydning i flere sammenhenger. Bare utgifter «over streken» tas med ved beregningen av statsbudsjettets overskudd eller underskudd før lånetransaksjoner, og ved beregningen av det oljekorrigerte budsjettunderskuddet og det strukturelle, oljekorrigerte budsjettunderskuddet.

Investeringer i realkapital bidrar til å øke innbyggernes framtidige velferd, for eksempel gjennom nytteverdien av en ny veg eller nytt IKT-utstyr. Investeringer i budsjetteknisk forstand er imidlertid ikke i seg selv mer nyttige eller framtidsrettede enn andre utgiftsarter. Det er mange og tunge utgiftsposter på statsbudsjettet som ikke er investeringer i statlig realkapital, men som likefullt bidrar til økt framtidig verdiskaping og velferd. Disse er ikke begrenset til investeringer i fysisk kapital. Flere av disse utgiftene vil være investeringer for samfunnet, men driftsutgifter for offentlig forvaltning. Noen eksempler på dette er:

Utgifter til helsetjenester, som bidrar til at mange får bedre livskvalitet og økt arbeidsevne – gjerne i mange år etter at behandlingsutgiften påløp.

Forskning og utdanning, som bidrar til økt humankapital.

Tilskudd til barnehager, som bidrar til å gi barn et bedre grunnlag for framtidig læring.

Arbeidsmarkedstiltak, som kan hjelpe flere til å komme inn i arbeidslivet og dermed bidra til økte inntekter for den enkelte og for samfunnet.

Miljøtiltak, som kan bidra til en langsiktig bærekraftig utvikling.

Tiltak mot ungdomskriminalitet, som kan forebygge lav livskvalitet og spare samfunnet for kostnader.

Driftsbevilgninger som benyttes til vedlikehold av realkapital, som på samme måte som investeringsbevilgninger bidrar til framtidig nytteverdi.

6.3.2 En oversikt over systemet for budsjettering og gjennomføring av investeringer i statsbudsjettet

Bevilgningsreglementet § 3 inneholder flere grunnleggende prinsipper som statsbudsjettet skal baseres på, og som også gjelder for investeringer:

Ettårsprinsippet innebærer at bevilgninger gis bare for ett år om gangen, og at ubrukte bevilgninger som utgangspunkt inndras ved årsskiftet, jf. bevilgningsreglementet § 3 første ledd.

Kontantprinsippet innebærer at utgiftene skal bevilges for den perioden de blir kontant betalt, jf. bevilgningsreglementet § 3 tredje ledd.

Fullstendighetsprinsippet innebærer at budsjettet som utgangspunkt skal inneholde alle statlige utgifter, jf. bevilgningsreglementet § 3 andre ledd.

Fullstendighetsprinsippet og kontantprinsippet innebærer at statlige investeringer som utgangspunkt skal være en del av statsbudsjettet og at investeringsutgiftene i sin helhet belastes budsjettene i planlegging- og anleggsperioden. Investeringsutgiftene vil dermed ha karakter av store engangsutgifter på budsjettet, noe som kan være en utfordring i budsjettprosessen på områder der en ikke har et jevnt investeringsnivå. Det kan være vanskelig å innpasse utgiftstoppene inn i de samlede budsjettrammene. Det er imidlertid flere sider ved dagens budsjettsystem som reduserer denne utfordringen:

Dersom en enkelt investering er konkurransedyktig med øvrige utgifter på statsbudsjettet, kan regjeringen omprioritere til vedkommende prosjekt innenfor den totale budsjettrammen. Staten kan pga. sin størrelse dekke store årlige investeringsutgifter innenfor en enkelt tidsperiode uten at det utgjør en stor andel av de samlede investeringene. Staten har mange store investeringsprosjekter som gjennomføres samtidig, og totalnivået på investeringene svinger ikke så mye fra år til år. I tillegg vil det i mange tilfeller være rasjonelt å spre store investeringer litt ut over tid. Dette vil periodisere utgiftsstrømmen og jevne ut utgiftene.

For store anleggsetater med mange enkeltinvesteringer vil det som regel fastsettes en bevilgning som dekker flere investeringsprosjekter, slik at svingningene i utgiftsbehovet jevner seg ut. Dette gjelder for eksempel Statens vegvesen og Jernbaneverket. Innenfor budsjettrammene er ansvaret for oppfølgingen av de enkelte prosjektene i hovedsak overlatt til det ansvarlige departement, mens prioriteringen av oppstart av nye store investeringsprosjekter er en del av den årlige budsjettprosessen.

De fleste statlige virksomheter leier kontorbygg, og slipper dermed store engangs investeringsutgifter til slike bygg. Mange statlige virksomheter inngår i husleieordningen i staten, som innebærer at Statsbygg inngår leieavtale med de enkelte virksomhetene for de lokalene de disponerer. Summen av leien som blir innbetalt i leieperioden, skal tilsvare summen av de kostnadene staten har til eiendommen i den samme perioden, og denne ordningen skal bidra til at det settes av tilstrekkelig midler til drift og vedlikehold av eiendommene. Ordningen skal synliggjøre hva det koster å bruke bygget i et langsiktig perspektiv. Statsbygg, som eiendomsforvalter, har ansvaret for å ta vare på statens eiendommer gjennom kostnadseffektiv drift og verdibevarende vedlikehold. Statsbygg forvalter 2 350 bygninger fordelt på 600 eiendomskomplekser, til sammen 2,8 millioner kvadratmeter.

En kan også peke på trekk ved budsjettprosessen som er tilpasset behovene ved budsjettering og gjennomføring av prosjekter som strekker seg utover ett år, som ofte er tilfelle for investeringer.

Som beskrevet i kapittel 3 starter regjeringen arbeidet med et nytt budsjett med å utarbeide et konsekvensjustert budsjett. Konsekvensjusteringen av budsjettet er et teknisk utgangspunkt og legger således ikke i seg selv føringer på de konkrete bevilgninger som foreslås på enkeltposter, men danner grunnlaget for departementenes omdisponeringer innenfor budsjettrammen. Konsekvensjustert budsjett tar utgangspunkt i inneværende års budsjett, og driftsposter, låneposter og inntektsposter som i hovedsak skal videreføres reelt. Konsekvensjustert budsjett skal synliggjøre de budsjettmessige konsekvensene av uendret politikk. Det innebærer som hovedregel at når en investering først er igangsatt, vil den i påfølgende år bli tildelt tilstrekkelige midler til at prosjektet kan videreføres eller fullføres iht. plan. Departementene trenger derfor vanligvis ikke å fremme nye satsingsforslag for å få videreført en igangsatt investering.

Det er innført en kvalitetssikringsordning for store statlige investeringer, som i hovedsak er regjeringens verktøy. Investeringsprosjekter med antatt kostnadsramme over 750 mill. kroner skal gjennomgå en ekstern kvalitetssikring av kostnadsramme og styringsopplegg før prosjektet kan fremmes for Stortinget. Kvalitetssikringen skal være et hjelpemiddel for å sikre helhetlig prosjektering og fastsette en realistisk kostnadsramme. Ordningen omfatter to kontrollpunkter i investeringsprosjektets planleggingsprosess. Det første er KS1 – kvalitetssikring av konseptvalg før beslutning i regjeringen om å starte forprosjekt. Det andre er KS2 – kvalitetssikring av styringsunderlag samt kostnadsoverslag før framleggelse av en endelig investeringsbeslutning i Stortinget. Se kapittel 3 og 7 for en grundigere beskrivelse av kvalitetssikringsordningen

Stortinget gir hvert år en rekke samtykker til å pådra staten forpliktelser for framtidige budsjettår.

Investeringsbevilgninger inneholder stort sett stikkordet «kan overføres». Det innebærer at ubrukte bevilgninger kan overføres i to budsjettår. Bestemmelsen er opprettet for å ta hensyn til at framdriften, og dermed utbetalingstakten, kan være usikker. Driftsbevilgninger på 01-poster gis normalt ikke stikkordet «kan overføres».

I forbindelse med investeringsprosjekter vil det normalt være behov for å inngå avtaler som først skal betales i framtidige budsjettår. I forbindelse med startbevilgning til et investeringsprosjekt skal det samtidig vedtas en kostnadsramme for prosjektet. Den vedtatte kostnadsrammen innebærer en fullmakt til å inngå kontrakter om leveranse av utstyr, tjenester mv. opp til den fastsatte kostnadsrammen, herunder kontrakter som går utover budsjettåret. Fullmakten er normalt knyttet til spesifiserte enkeltprosjekter. Internt i regjeringens budsjettbehandling følges dette som nevnt opp ved at nødvendige beløp konsekvensjusteres inn i påfølgende budsjetter. Så fremt det ikke foretas politiske beslutninger om å fravike konsekvensjusteringen under regjeringsbehandlingen eller stortingsbehandlingen, vil prosjektet få nødvendige midler i påfølgende år.

I enkelte tilfeller utvider Stortinget forvaltningens investeringsfullmakter ved særskilte vedtak. Et par eksempler på dette er:

Det gis en felles kostnadsramme for flere ikke-spesifiserte prosjekter. Forvaltningen får selv bestemme hvilke prosjekter som skal realiseres så lenge dette skjer innenfor gitte bevilgninger og fastsatt kostnadsramme. Statsbygg har en slik fullmakt for oppføring av kontorbygg. Tilsvarende gjelder for mindre veg- og jernbaneprosjekter med kostnadsanslag under 500 mill. kroner som ikke er spesifiserte med egne kostnadsrammer.

Det gis fullmakt til å omdisponere mellom drifts- og investeringsbevilgninger for enkelte etater med omfattende prosjektporteføljer. Statens vegvesen og Jernbaneverket har slike fullmakter. Dette gir stor fleksibilitet som kan legge til rette for rasjonell framdrift på investeringsprosjektene.

Bevilgningsreglementet inneholder to særbestemmelser som åpner for å bruke driftsbevilgninger til investeringsformål:

Bevilgningsreglementet § 11 fjerde ledd nr. 2 gir Kongen fullmakt til å gi bestemmelser om adgang til å overskride investeringsbevilgninger mot tilsvarende innsparing under driftsbevilgninger under samme budsjettkapittel. Fullmakten er delegert til Finansdepartementet, som har fastsatt at det kan omdisponeres inntil 5 prosent av bevilgningen under post 01 Driftsutgifter til post 45 Større utstyrsanskaffelser og vedlikehold.

Bevilgningsreglementet § 11 fjerde ledd nr. 3 gir Kongen fullmakt til å gi bestemmelser om adgang til å overskride driftsbevilgninger med inntil 5 prosent til investeringsformål mot tilsvarende innsparing i løpet av de tre følgende budsjettårene.

De to sistnevnte fullmaktene er i praksis svært lite benyttet. Muligheten til å overskride driftsbevilgningen til investeringsformål mot innsparing de neste tre år er blitt benyttet i 21 tilfeller siden 2004. Det samlede omfanget på overskridelsene er 80 mill. kroner. 65 mill. kroner av dette ble dekket inn i løpet av det første året. I 2014 benyttet ingen seg av overskridelsesadgangen. Det kan enten bety at de gode prosjektene blir prioritert innenfor dagens budsjettsystem, at dagens ordning er lite kjent eller at tilbakebetalingsperioden på tre år setter for høye krav til rask gjennomføring og gevinstuttak i budsjettmessig sammenheng. Ifølge en kartlegging av Rambøll (2014) er manglende finansiering en hindring for gjennomføring av lønnsomme IKT-investeringer. Dette gjelder særlig små og mellomstore prosjekter.

Boks 6.1 Anskaffelsen av nye F-35 kampfly – fastlands-Norges største investering

Stortinget besluttet i 2008 at dagens F-16 skal erstattes av nye kampfly av typen F-35 Joint Strike Fighter. Det er besluttet at Norge skal kjøpe inn 46–52 fly, hvorav fire utelukkende skal brukes til utdanning og trening. De fire treningsflyene leveres i 2015 og 2016 og skal være stasjonert i USA. Leveranseplanen for de resterende flyene innebærer at det vil anskaffes seks fly hvert år fra 2017 til 2023, med mulighet for bestilling av ytterligere seks fly.

Kampflyanskaffelsen er anslått å koste 67,9 mrd. 2015-kroner, og er den største investeringen i fastlands-Norge noen sinne. Anskaffelsen legger beslag på betydelige deler av det økonomiske handlingsrommet på statsbudsjettet, og får dermed konsekvenser for hvilke ambisjoner og mål som vil kunne innfris på andre politikkområder. Opprinnelig var det planlagt å gjennomføre innfasingen av kampflyene i perioden 2016–2020. I Forsvarets langtidsplan Prop. 73 S (2011–2012) Et forsvar for vår tid informerte regjeringen om at det ble lagt opp til å gjennomføre anskaffelsen over noen flere år enn tidligere lagt til grunn.

I henhold til bestillingsprosedyrene i avtalen skal det meldes inn og bekreftes bestilling fire år før leveranse. Det planlegges å gjennomføre kampflyanskaffelsen som fortløpende anskaffelsesbeslutninger i det enkelte bestillingsår. Det innebærer at regjeringen legger fram beslutningsgrunnlag for Stortinget i forkant av hver bestilling av fly.

Stortinget ga i 2013 regjeringen fullmakt til å bestille de 12 første ordinære flyene som skal leveres i 2017 og 2018, etterfulgt av fullmakt til ytterligere seks for levering i 2019 i desember 2014. Samlet er det gitt fullmakt til anskaffelse av 22 fly, inkludert flyene til treningsformål.

I Regjeringens budsjettforslag for 2016 bes det om bestillingsfullmakt fra Stortinget for anskaffelse av ytterligere seks fly med planlagt leveranse i 2020. Det foreslås bevilget totalt 8,6 mrd. kroner på kap. 1761 Nye kampfly med baseløsning i 2016, inkludert 1,1 mrd. kroner i forskyvning av utbetalinger fra 2015 til 2016. Deler av bevilgningen gjelder eiendom-, bygg- og anleggsvirksomhet for etablering av den nye kampflybasen på Ørland.

Eksemplet illustrerer hvordan store investeringer håndteres innenfor dagens budsjettsystem. Investeringen til kampfly er betydelig, men utgjør samtidig en relativt liten andel av statens årlige investeringer. Bevilgningen til kampflyinvesteringer i 2015 utgjør 4,8 prosent av statens samlede investeringer (utgifter ført under postene 30–49).

6.3.3 En oversikt over systemet for forvaltningen (vedlikeholdet) av gjennomførte investeringer/statens realkapital

Statens budsjettsystem inneholder ikke egne, generelle systemer for vedlikehold av gjennomførte investeringer. Vedlikeholdsbehovet vurderes på lik linje med alle andre behov i budsjettprosessen.

I økonomireglementet § 14 «Intern kontroll» heter det at alle virksomheter skal etablere systemer og rutiner som har innebygd intern kontroll for å sikre at virksomhetens verdier, herunder fast eiendom, materiell, utstyr, verdipapirer og andre økonomiske verdier, forvaltes på en forsvarlig måte.

Det er viktig at beslutningstakere er kjent med de framtidige drifts- og vedlikeholdskostnadene ved en investering på beslutningstidspunktet. I henhold til utredningsinstruksen er den statlige virksomheten som har ansvaret for en investering, pålagt å utrede relevante og vesentlige konsekvenser av ulike alternative tiltak som kan iverksettes for å oppnå målet med investeringen. Det skal i nødvendig utstrekning inngå grundige og realistiske samfunnsøkonomiske analyser, herunder nytte-kostnadsanalyser. Den samlede effekten av pålagte tiltak, oppgaver og lignende for dem som blir omfattet av forslagene skal omtales. Beskrivelsen av kostnadsvirkninger skal innbefatte all bruk av ressurser som følger av tiltaket, som investeringskostnader og drifts- og vedlikeholdskostnader. Det arbeides for tiden med å revidere utredningsinstruksen og vurdere tiltak som kan bidra til bedre etterlevelse av kravene i instruksen.

Det er også viktig å kjenne til hvilke vedlikeholdskostnader som vil påløpe dersom man beslutter å ikke investere, for eksempel ved å beholde et eksisterende bygg framfor å bygge nytt. En samfunnsøkonomisk analyse starter med en problembeskrivelse. Nullalternativet er referansen og en sentral del av problembeskrivelsen, og beskriver en forsvarlig videreføring av dagens situasjon. I henhold til DFØs veileder i samfunnsøkonomisk analyse, skal man ved utarbeidelse av nullalternativet inkludere kostnader til nødvendig drift og vedlikehold for å sikre at det framstår som et realistisk alternativ. For investeringstiltak innebærer dette kostnader for det minimum av vedlikehold som er nødvendig for å opprettholde funksjonen.

Forvaltningen av statens realkapital er organisert noe ulikt, avhengig av hvilken sektor og hva slags type realkapital det er snakk om. Som nevnt tidligere i kapitlet forvaltes statens bygninger og eiendommer generelt i stor grad av egne statlige eiendomsetater. Anlegg, maskiner, inventar mv. forvaltes som regel av den virksomhet som benytter seg av utstyret. I samferdselssektoren forvaltes realkapitalen av Statens vegvesen, Jernbaneverket og Avinor. Statens vegvesen utøver vedlikehold på riksvegene.

Boks 6.2 Standard for drift og vedlikehold av riksveger

Det finnes flere eksempler på at det er utarbeidet standarder for vedlikehold. Statens vegvesens Håndbok nr. R610 «Standard for drift og vedlikehold av riksveger» gir retningslinjene for hvordan riksvegene i Norge skal driftes og vedlikeholdes, herunder krav til funksjon og tilstand for de ulike objektene i vegnettet. Hensikten er å oppnå en mest mulig jevn og optimal standard på vedlikeholdet. Standarden skal angi den samfunnsøkonomisk optimale tilstand ut fra en nytte-kostnadsvurdering, hvor vegholders og vegbrukers kostnader vektes likt. Riktig standard er den som gir lavest kostnader for samfunnet.

Det er også relevant å nevne bruk av periodiseringsprinsippet i virksomhetsregnskapene som en metode for å framskaffe bedre kostnadsinformasjon og et grunnlag for å vurdere vedlikeholdsbehovene (jf. kapittel 9 om virksomhetsregnskaper). Standardiserte periodiserte regnskaper på virksomhetsnivå gjør det også mulig å aggregere og sammenstille regnskapsinformasjon fra statlige virksomheter. Periodiserte virksomhetsregnskaper gir oversikt over eiendeler og eiendelsforvaltningen, og virksomhetene kan ha god nytte av periodisert regnskap i styringen av ressursene. Ved overgang til periodiseringsprinsippet i regnskapssammenheng blir anslått kapitalslit synliggjort ved at avskrivninger fra tidligere investeringer føres som kostnad på driftsbudsjettet. Periodiseringsprinsippet bedrer informasjonsgrunnlaget for å vurdere en best mulig avveining mellom nyinvesteringer, oppgradering og vedlikehold.

6.4 Oversikt over tidligere vurderinger av spørsmålet om skille mellom drift og investering og internasjonale erfaringer

Spørsmålet om et tydeligere skille mellom drift og investering har vært vurdert tidligere, både i Norge og i andre land. Her gis en gjennomgang av noen slike vurderinger.

6.4.1 Tidligere vurderinger av å etablere et tydeligere skille mellom drift og investeringer

St.prp. nr. 1 (2006–2007)

I Gul bok 2007 vurderte regjeringen Stoltenberg II å etablere et skille mellom drift og langsiktige investeringer i realkapital i statens budsjettpolitikk. Det sentrale spørsmålet var om budsjettpolitikken bør legges om slik at langsiktige investeringer i realkapital prioriteres framfor andre tiltak på budsjettet. Det ble presentert to alternative måter å gjøre dette på:

Ved å etablere behandlingsprosedyrer som innebærer at langsiktige investeringer gis fortrinn ved fordelingen av de utgiftsrammene som ligger til grunn for budsjettbehandlingen.

Ved at langsiktige investeringer lånefinansieres utenfor budsjettrammene.

Regjeringen Stoltenbergs vurdering var følgende:

«Regjeringen har etter en samlet vurdering kommet til at det i hovedsak ikke er ønskelig å innføre nye særlige budsjettordninger for statlige investeringer. Hovedbegrunnelsen for dette er:

Det er ikke bare statlige investeringer i realkapital som bidrar til økt framtidig velferd og verdiskaping. Andre utgifter kan i like stor grad kan bidra til dette, for eksempel utgifter til helsetjenester, utdanning og forskning, barnehager, arbeidsmarkedstiltak, miljøtiltak og forebyggende tiltak av ulik art. Dette taler mot å etablere ordninger som generelt prioriterer investeringer i realkapital i konkurransen om de tilgjengelige budsjettmidlene.

Handlingsregelen, som ligger til grunn for vår budsjettpolitikk, bestemmer hvor mye som hvert år kan brukes av petroleumsinntektene til drift, investeringer og overføringer (dvs. utgifter «over streken»). Regelen er dermed også avgjørende for størrelsen på de totale utgiftsrammene for de årlige statsbudsjettene. For at handlingsregelen skal kunne oppfylle sin budsjettpolitiske hensikt, bør det ikke etableres nye ordninger der ordinære statlige utgifter til drift, investeringer eller overføringer finansieres på annen måte enn ved bevilgninger «over streken», for eksempel ved lån. Slike finansieringsordninger endrer ikke utgiftenes reelle karakter og deres virkninger i økonomien.

Lånefinansiering av statlige investeringer kan heller ikke begrunnes ut fra rasjonelle økonomiske hensyn. Staten har ikke behov for å lånefinansiere verken sine investeringer eller andre utgifter som i dag føres «over streken».

Eksisterende budsjettsystem hindrer ikke at det skaffes budsjettmessig rom for nye investeringer dersom de når opp i konkurransen med andre tiltak på budsjettet. Spørsmålet om omfanget av nye investeringer innenfor budsjettrammene vil derfor bero på hvor prioriterte disse investeringene er i forhold til andre tiltak på budsjettet. Budsjettsystemet legger videre til rette for at igangsatte investeringer kan sikres tilstrekkelige midler til å kunne ferdigstilles på rasjonell måte.»

I budsjettinnstilling S. I (2006–2007) fra finanskomiteen til St.prp. nr. 1 (2006–2007) var flertallet enig i at investering i veg og jernbane fortsatt bør bevilges etter gjeldende budsjettprinsipper, og at det ikke etableres en ordning med lånefinansiering. Komiteens mindretall tok forbehold om å komme tilbake til spørsmålet om et mulig skille mellom drift og langsiktige investeringer i statens budsjettpolitikk.

NOU 2015: 9 «Finanspolitikken i en oljeøkonomi – praktisering av handlingsregelen»

Et ekspertutvalg ledet av Øystein Thøgersen (Thøgersen-utvalget), som har vurdert praktisering av handlingsregelen for bruk av oljeinntekter, overleverte NOU 2015: 9 «Finanspolitikken i en oljeøkonomi – praktisering av handlingsregelen» 18. juni 2015. Utvalget drøfter blant annet i rapporten om staten bør ha et eget investeringsbudsjett. Det reises flere innvendinger mot en særbehandling av investeringer:

«Utvalgets vurdering er at øremerking av oljeinntektene til bestemte formål ikke vil bidra til effektiv ressursbruk og høyere vekst. På samme måte bør vi unngå oppstillinger eller andre særordninger som i praksis gir karakter av øremerking.»

«I praksis er det svært krevende å skille ut bevilgninger som støtter opp under framtidig vekst fra andre budsjettformål. Den tekniske avgrensningen mellom drift og investeringer i offentlige budsjett og regnskap er lite egnet som rettesnor.»

«For eksempel vil skole og utdanning bety mye for humankapitalens evne til å bidra til verdiskapingen fram i tid. I et offentlig regnskap vil det å bygge en skole regnes som investering, mens undervisning – som utgjør en stor del av den faktiske investeringen i humankapital – regnes som drift. Elevenes og studentenes egeninnsats regnes ikke med i det hele tatt. Skillet mellom investeringer og drift i offentlige budsjetter og regnskaper framstår derfor som lite egnet som utgangspunkt for overordnede prioriteringer.»

«Et slikt skille vil fragmentere budsjettet og gjøre det vanskelig å få til en god og helhetlig prioritering av offentlige utgifter og inntekter. Det kan svekke vår evne til å legge til rette for en stabil utvikling i norsk økonomi og vil også øke presset på andre deler av budsjettet, som helse, politi og rettsvesen.»

«Investeringer som er lønnsomme i samfunnsmessig forstand, bør finansieres, som i privat sektor, men innenfor en fastlagt budsjettramme som tar hensyn til makroøkonomisk stabilitet og bærekraft i offentlige finanser. De mest lønnsomme prosjektene bør finansieres først.»

«Ressursbruken i offentlig forvaltning bør vurderes samlet, uavhengig av om den er finansiert med skatteinntekter, oljeinntekter eller andre inntekter. (…) Økt effektivitet oppnås ikke med øremerking eller ved å unnta enkeltområder fra en helhetlig budsjettbehandling.»

6.4.2 Internasjonale erfaringer

Ifølge OECD var det i 2012 ingen medlemsland som opererte med et skille mellom finansieringen av drift og investeringer i realkapital i sin budsjettering.

Storbritannia

Storbritannia er ett av få land som har prøvd å skille finansieringen av investeringer fra finansiering av andre tiltak. I 1998 ble den såkalte «Golden rule»-regelen innført av daværende statsminister Gordon Brown. Regelen innebar et skille mellom investeringer og øvrige utgifter i retningslinjene for budsjettpolitikken. Regelen gikk på at myndighetene kunne låne for å finansiere langsiktige investeringer i realkapital, mens forbruk skulle finansieres med løpende skatteinntekter. Det var et krav at gjelden over konjunktursykelen ikke skulle øke, når man holdt lån som gikk til å finansiere investeringer utenom. Det ble i tillegg satt et tak for netto gjeldsnivå på 40 prosent av BNP. Regelen skulle gjøre det enklere å gjennomføre investeringer som kunne bidra til økonomisk vekst.

Regelen ble avviklet i 2009. Begrunnelsen var at systemet ga for stor fleksibilitet, og at vurderingene bak investeringsbeslutningene var for optimistiske. Ulike overskuddsberegninger ble manipulert, og hva som gikk under definisjonen av investeringer ble utvannet. Formål som kunne klassifiseres som investeringer sto overfor en annen budsjettskranke enn øvrige formål, noe som gjorde det attraktivt for hver enkelt sektor å få definere så mye som mulig inn i kategorien investeringer. Regelen medførte ikke den ønskede effekten, og Storbritannia fikk mindre kontroll over gjeldsutviklingen i offentlig sektor. Regelen viste seg å være utformet for gode tider og et voksende skattegrunnlag, men da finanskrisen kom, viste det seg at regelen ikke var tilpasset de krav som en mer krevende finanspolitisk situasjon stilte til budsjettsystemet.

Sverige

I et vedlegg til Vårproposisjonen 2012 tok den svenske regjeringen opp spørsmålet om å innføre et særskilt mål for nivået på statlige investeringer gjennom et eget investeringsbudsjett. Temaet ble tatt opp på grunn av en offentlig debatt om hvorvidt finanspolitikken i for liten grad bidro til økte offentlige investeringer, slik at realkapitalen ble for liten på sikt. Det ble vurdert å innføre eksplisitte kvantitative mål for de offentlige investeringene, i den hensikt å øke incentivene for offentlige investeringer.

Det svenske finansdepartementet pekte på at stabilitet og faste regelverk har stor betydning for en troverdig finanspolitikk, og at det er lite grunnlag for å anta at offentlige investeringer har blitt begrenset av det eksisterende budsjettsystemet. Det ble videre sett hen til Storbritannias avgjørelse om å avvikle den såkalte «golden rule». Det ble også vist til et betydelig grensedragningsproblem ved å skulle fastsette hvilke utgifter som skal betraktes som investeringer. For eksempel er det vanskelig å skille mellom investering og drift/vedlikehold på infrastrukturområdet. Dersom man innfører særskilte mål for investeringer, kan man også argumentere for å innføre egne mål for andre typer utgifter. Det vil være i strid med den svenske budsjettmodellen som ble innført etter krisen på begynnelsen av 90-tallet, som har som utgangspunkt at alle typer utgifter skal stilles opp mot hverandre i en helhetlig budsjettprosess utfra et forhåndsbestemt utgiftstak. Tidligere svenske erfaringer med særlige budsjettordninger ble også oppgitt å ha hatt uheldige virkninger på budsjettprosessen og budsjettdisiplinen.

6.5 Innspill under utvalgets arbeid

Utvalget har henvendt seg til berørte departementer med to brev for å få tilbakespill på utvalgets arbeid, herunder skille mellom investeringer og drift. Det har også vært holdt et seminar om skille mellom investeringer og drift.

Kunnskapsdepartementet har i sitt innspill pekt på at departementets ansvarsområde strekker seg fra barnehager til forskning, og at investeringer på disse områdene har effekter som i større grad burde synliggjøres sammen med de rene utgiftene for det enkelte budsjettår. Kunnskapsdepartementet ber utvalget om å vurdere nærmere hvordan investeringer i humankapital bedre kan oppstilles for å gi et bedre grunnlag for prioritering i budsjettprosessen. Det bes også om at utvalget vurderer hvordan en kan øke langsiktigheten i finansieringen av denne type investeringer.

Kommunal- og moderniseringsdepartementet har vist til en kartlegging Rambøll (2014) har gjort på oppdrag for departementet i en rapport om finansiering av IKT-prosjekter. I henhold til Rambøll opplever statlige virksomheter finansieringsutfordringer for gjennomføring av lønnsomme IKT-investeringer, spesielt for mellomstore IKT-prosjekter. Det framheves at virksomheter som ønsker å gjennomføre interne virksomhetsspesifikke IKT-prosjekter, opplever at dagens finansieringsmuligheter ikke legger godt nok til rette for å få bevilgning til egne prosjekter. Dette medfører at disse prosjektene havner i et vakuum, ved at virksomhetene ikke har midler til å finansiere prosjektene innenfor egne rammer. De IKT-prosjektene som kommer gjennom prosessen med satsingsforslag, er gjerne regulatorisk initiert, de kan plasseres inn i en politisk satsing på et spesifikt område eller de er store sektorovergripende prosjekter som har et bredt nedslagsfelt.

Et av funnene i rapporten er knyttet til adgangen til å overskride driftsbevilgningen med inntil fem prosent til investeringsformål mot tilsvarende innsparing i løpet av de tre påfølgende budsjetterminene, jf. bevilgningsreglementet § 11. Rambøll påpeker at virksomhetene ikke bruker muligheten til å overskride budsjettet mot tilsvarende innsparing over tre år. Det er ikke vurdert hvorfor muligheten ikke brukes, eller om den bør brukes mer. Etter Kommunal- og moderniseringsdepartementets syn kan Rambølls funn peke i retning av at man bør vurdere:

å øke dagens tak på overskridelse til mer enn fem prosent av driftsbevilgningene, og/eller

å åpne for at den påfølgende innsparingen skal kunne tas over flere enn tre år

I etterkant av innspillet har Regjeringen i sitt budsjettforslag for 2016 foreslått å sette av 75 mill. kroner til en ny medfinansieringsordning for små- og mellomstore IKT-prosjekter. Ordningen innebærer at statlige virksomheter kan søke Direktoratet for forvaltning og IKT om støtte til deler av prosjektenes investeringskostnader. Prosjekter med god lønnsomhet og effektiv bruk av samfunnets ressurser skal prioriteres.

Det vises til andre kapitler for øvrige innspill fra departementene til utvalgets arbeid.

6.6 Utvalgets vurderinger

Utvalgets vurderinger er sortert etter hovedproblemstillingene som er beskrevet under 6.1:

Om gjeldende budsjettsystem er utformet slik at det gir investeringer et handikap sammenlignet med andre utgiftsarter.

Om det kan utformes alternative systemer for å klassifisere utgifter på statsbudsjettet, for å skille ut tiltak med langsiktige nyttevirkninger fra andre utgifter, og om investeringer bør gis fortrinn framfor andre utgifter i budsjetteringsfasen.

Hvordan man forvalter gjennomførte investeringer, og om det er behov for å endre systemene for vedlikehold.

I tillegg vil utvalget vurdere en utvidelse av forvaltningens fullmakt til å overskride driftsbevilgningene til investeringsformål.

6.6.1 Utvalgets vurdering av om gjeldende budsjettsystem er utformet slik at det gir investeringer et handikap sammenlignet med andre utgiftsarter

Offentlig forvaltnings bruttoinvesteringer i realkapital ligger på om lag seks prosent av BNP for fastlands-Norge. Denne andelen er høyere enn våre naboland og euroområdet, og forskjellene har økt. Det at norske investeringer ligger på et høyt nivå internasjonalt, taler imot at det er spesielt vanskelig å få finansiering til å gjennomføre investeringer.

I blant argumenteres det for endringer i måten investeringer behandles på i statsbudsjettet, fordi en investering kan være stor i forhold til virksomhetens eller sektorens budsjettrammer – og dermed krevende å prioritere. Kontantprinsippet har den konsekvensen at hele budsjettbelastningen av investeringen kommer i bygge- eller anleggsperioden, til tross for at nyttevirkningene ofte kommer senere. Det kan være noen utfordringer ved at likebehandlingen i budsjettprosessen innebærer at ett års driftsutgift veies opp mot ett års investeringsutgift. En stor investeringsutgift kan ikke ene og alene forsvare sin verdi i det året utgiften tas, og i prioriteringsfasen må man dermed se hen til framtidige nyttevirkninger.

Fra enkelte hold er det framholdt at en omlegging fra kontantprinsippet til et teoretisk periodiseringsprinsipp vil gjøre det lettere å prioritere investeringer på statsbudsjettet. Tankegangen er at en innføring av periodiseringsprinsippet vil gi en utsettelse av bevilgningene i startfasen, fordi kostnadene og bevilgningene fordeles over investeringens levetid. I praksis er det imidlertid i dag ingen land som i ikke har kontantbegrensninger/begrensninger på låneopptak for sine investeringsbudsjetter selv om budsjettet er utarbeidet etter periodiseringsprinsippet.

Kombinasjonen av kontantbegrensinger og budsjettrammer kan tenkes å gi investeringer et handikap i prioriteringsfasen, ved at store investeringer medfører betydelige engangsutgifter. Siden statsbudsjettet er stort har staten en evne til å ta store investeringsutgifter innenfor kontantprinsippet uten at det er et stort problem. De aller fleste investeringer vil være små i forhold til de samlede statlige utgifter. Selv milliardinvesteringer utgjør en relativt liten andel av statens samlede utgifter (1 milliard kroner utgjør 0,8 promille av statens samlede utgifter i 2015). Videre avsluttes hvert år en rekke prosjekter, og innenfor de samlede budsjettrammer frigjøres midler til nye prosjekter. For å utnytte dette kreves god styring, og evne til å omfordele midler – også mellom sektorer.

Statlige investeringsprosjekter, og særlig de som ofte ligger til grunn for at budsjettsystemet tas opp til diskusjon, er ofte omfattende og langvarige, med en investeringsperiode som går over flere år. Dette reduserer omfanget av det årlige bevilgningsbehov, og innebærer at det sjelden er slik at hele investeringsutgiften tas i løpet av ett budsjettår. Men er prosjektet tilstrekkelig stort, så vil det også på statsnivå kunne være fornuftig og nødvendig å spre investeringen over år – ut fra at omfanget er for stort til et enkelt års statsbudsjett.

Det er flere elementer ved budsjettsystemet som ytterligere reduserer problemet med å prioritere finansiering av store investeringer. Statens tyngste investeringsvirksomheter har store samleposter og fullmakter til å omprioritere mellom prosjekter, og i visse tilfeller også mellom investering og drift. Husleieordningen i staten innebærer at virksomheter leier kontorbygg, og slipper store engangs investeringsutgifter til slike bygg.

Det er flere trekk ved budsjettsystemet som er tilpasset behovene ved budsjettering og gjennomføring av investeringer, som den årlige konsekvensjusteringen, mulighet til å overføre bevilgninger fra et år til et annet, fullmakt til å slutte kontrakter som går utover budsjettåret, og virksomhetenes adgang til å overskride bevilgninger til investeringsformål.

I debatten om budsjettering av investeringer tas det normalt utgangspunkt i at det investeres for lite, og at endringer skal legge grunnlag for mer investeringer. Det kan imidlertid også tenkes at investeringer faktisk prioriteres for høyt. Årsaken kan være at investeringer lett gir større politisk gevinst enn andre bevilgninger. Igangsetting av et nytt signalbygg eller en ny vegstrekning vil normalt gi større oppmerksomhet enn økte bevilgninger til drift og vedlikehold. Dersom dette er tilfellet, kan det være politisk rasjonelt å arbeide for økte investeringer og for å endre budsjettsystemet for å få det til, selv om det ikke er økonomisk rasjonelt. I et slikt perspektiv blir det en viktig egenskap ved budsjettsystemet at det balanserer slike politiske krefter, slik at det ikke overinvesteres.

Dersom det investeres for mye, vil det innenfor tilgjengelige bevilgninger over tid kunne bli vanskelig å få vedlikeholdt de gjennomførte investeringene, noe som vil redusere realkapitalens levetid, og innebære ineffektiv forvaltning av den betydelige realkapitalen staten allerede har bygget opp. Fra flere hold pekes det på svært omfattende etterslep i vedlikeholdsbehovet. Et slikt etterslep kan i seg selv være en indikasjon på at investeringsnivået har vært for høyt, i hvert fall i forhold til det nivået på vedlikehold man er villig til å prioritere innenfor budsjettrammen.

I den grad det er et problem at det investeres for lite eller for mye sammenlignet med hva som er samfunnsøkonomisk lønnsomt, må en skille mellom hva som skyldes budsjettsystemet og hva som skyldes andre forhold. Kapittel 3 inneholder flere eksempler på forhold som er med på å forklare hvorfor beslutningstakere av ulike grunner velger andre løsninger enn de som er samfunnsøkonomisk mest lønnsomme. Dersom det politiske systemet av ulike årsaker unnlater å prioritere «riktig», er det ikke gitt at budsjettsystemet skal kompensere for dette – utover å gi god informasjon om langsiktige konsekvenser ved ulike tiltak. Utvalget vurderer totalt sett at det ikke er noe generelt handikap for investeringer i budsjettprosessen.

6.6.2 Utvalgets vurdering av om det kan utformes alternative systemer for å klassifisere utgifter på statsbudsjettet, for å skille mellom tiltak med langsiktige nyttevirkninger og andre utgiftsformål, og om investeringer bør gis fortrinn framfor andre utgifter i budsjetteringsfasen

Det har blitt framholdt at investeringer bør skilles ut fra andre utgifter i budsjettprosessen. Et argument som trekkes fram er at investeringer, i motsetning til penger brukt på løpende drift, er formuesomplasseringer. Det pekes på at investeringer har langsiktige nyttevirkninger som vil komme framtidige generasjoner til gode, og det argumenteres for at penger brukt til investering i realkapital derfor bør slippe de kravene til prioritering som utgifter til drift underlegges i budsjettprosessen.

Dagens budsjettsystem skiller mellom investeringer og andre utgiftsarter. Men som det framgår av 6.3.1, er det ikke en klar sammenheng mellom hvilke tiltak som blir klassifisert i offentlige budsjett og regnskap som investeringer, og hvilke tiltak som faktisk forventes å ha framtidig avkastning.

Store deler av utgiftene til drift og investeringer bidrar til økt framtidig velferd og verdiskaping, og det er neppe mulig å fastsette et hensiktsmessig og operativt skille mellom ulike utgiftsposter basert på bidrag til framtidig samfunnsnytte. Også ordninger som først og fremst har til formål å finansiere løpende offentlige velferdstjenester, bidrar til å oppfylle viktige samfunnsmål med langsiktige virkninger. Den tekniske avgrensningen mellom drift og investeringer i statsbudsjettet er i den sammenhengen lite egnet som rettesnor. Det er ikke åpenbart at en vegstrekning bidrar til å stimulere verdiskaping og produksjon i større grad enn penger brukt på utdanning eller helsetjenester. Det ville vært helt avgjørende å trekke en slik skillelinje riktig dersom en skulle ha egne regler for å finansiere tiltak med langsiktige nyttevirkninger og andre regler for andre tiltak.

Dersom man lager en alternativ klassifisering av budsjettets utgifter for å favorisere visse utgifter i beslutningsprosessen, vil det medføre en åpning for at disse utgiftene kan vokse mer enn andre utgifter på statsbudsjettet. Det ville skape uheldige bindinger, og gi incentiver til å få definert mest mulig inn i den kategorien, jf. blant annet erfaringer fra Storbritannia som er omtalt i avsnitt 6.4.2 ovenfor. Dette ville med stor sannsynlighet føre til feilallokering av ressurser.

Det er noen særtrekk ved offentlige investeringer som skiller dem fra private. Et slikt, viktig, særtrekk er at offentlige investeringer sjelden genererer en senere inntektsstrøm som kan finansiere investeringen. For at en investering kan ses på som en rendyrket formuesomplassering, må det være fordi man kan selge investeringen senere og forvente å få tilbake verdien, eller fordi den generer en inntektsstrøm til statskassen. Selv om et statlig investeringsprosjekt er samfunnsøkonomisk lønnsomt og genererer nytte, vil det sjelden generere økte inntekter på offentlige budsjetter. I praksis ser en også at det ofte besluttes å gjennomføre samfunnsøkonomisk ulønnsomme prosjekter, som ytterligere kompliserer bruken av argumenter om at dette er formuesomplasseringer.

Det argumenteres ofte med at et tiltak vil være positivt for veksten i landets verdiskaping, med for eksempel påfølgende vekst i skatteinntekter som det bør tas hensyn til i budsjetteringen. Selv om et tiltak med rimelig sikkerhet, ut fra faglige vurderinger, vil bidra til økt BNP, bør en være ytterst varsom med å ta slike effekter med i regnestykket. Det er komplekse sammenhenger mellom enkelttiltak og landets økonomiske vekst, så det vil sjelden være mulig å gi noen begrunnet tallfesting av slike effekter – utover om de er positive eller negative. Slike regnestykker ville derfor bli svært skjønnsmessige og usikre, og ville lett invitere til skjønnmaling for å få finansiert slike tiltak. Og hvis en først skulle ta hensyn til denne type effekter, så måtte en også ta hensyn til at andre tiltak kan virke motsatt og føre til redusert økonomisk vekst. For eksempel kan utvidelser av stønadsordninger bidra til å holde folk utenfor arbeidsstyrken. Et slikt system ville sannsynligvis raskt bryte sammen som følge av uenighet og diskusjoner om de enkelte anslag.

Spørsmålet om å skille drift og investering dreier seg i hovedsak om hvorvidt investeringer skal unntas fra prioritering opp mot andre statlige utgifter. Et skille mellom drift og investering, der investeringer gis fortrinn, må bygge på at utgifter til investeringer systematisk gir mer nytte enn utgifter til drift og vedlikehold. Som det er vist til ovenfor, er det imidlertid ikke bare statlige investeringer i realkapital som bidrar til økt nytte for samfunnet. Dersom politiske myndigheter skal kunne prioritere mellom ulike tiltak for å oppfylle ulike formål, bør det ikke etableres ordninger som favoriserer bestemte tiltak. Investeringer kan ha ulike formål, men i likhet med annen offentlig ressursbruk må investeringene gi en nytteverdi for brukere og samfunnet. Videre tilsier hensynet til å gi politiske myndigheter størst mulig framtidig handlingsrom i budsjettpolitikken at man bør være varsom med å etablere ordninger som reduserer handlingsrommet. Investeringer vil kunne skape bindinger på handlingsrommet både under selve investeringsperioden når investeringsutgiftene skal dekkes, og framover dersom de innebærer varige merutgifter som følge av høyere aktivitet eller standard.

Man verken bør eller kan utforme et system som skiller tiltak med langsiktige nyttevirkninger fra andre tiltak på statsbudsjettet. Beslutningstakerne må kunne stå fritt til å foreta den gode avveiningen av nivå på realkapital og driftsutgifter. Et helhetlig perspektiv på budsjettet, der alle inntekts- og utgiftsposter ses innenfor en samlet ramme, legger godt til rette for at de valgene som gjøres i budsjettet gjenspeiler reelle politiske prioriteringer mellom ulike formål i dag og i framtiden. Eventuelle politiske mål om økte statlige investeringer bør derfor oppnås gjennom politisk prioritering i budsjettpolitikken. Det bør derfor ikke innføres alternative systemer for klassifisering av utgifter på budsjettet.

Utvalget vurderer at dagens ordninger er godt i samsvar med de overordnede politiske og økonomiske styringshensyn, og heller ikke er til hinder for en økonomisk rasjonell håndtering av investeringsprosjekter. Alternativer som gir virksomhetene større økonomisk handlefrihet, vil svekke både den makroøkonomiske styringen og den politiske styringen av viktige sektorer. Tekniske endringer i budsjettreglene gir verken mer penger eller mer menneskelige ressurser til disposisjon.

6.6.3 Utvalgets vurdering av hvordan man forvalter gjennomførte investeringer, og om det er behov for å endre systemene for vedlikehold

Det er viktig at beslutningstakerne sikres tilstrekkelig informasjon om ulike tiltaks nytte- og kostnadsvirkninger for samfunnet på beslutningstidspunktet. I den forbindelse bør man også ha kunnskap om framtidige drifts- og vedlikeholdsutgifter som følge av investeringer.

Det er viktig at drifts- og vedlikeholdskostnadene, og mulige gevinstuttak, er kjent så langt det er mulig på det tidspunktet beslutninger om investeringer skal tas. Selv om gjeldende budsjettsystem med betydelig fleksibilitet legger til rette for å gjennomføre investeringer, kan det vurderes nærmere hvordan en innenfor dagens budsjettsystem kan bidra til bedre prioritering, planlegging og framdrift. Utredningsinstruksen og Finansdepartementets rundskriv om samfunnsøkonomiske analyser beskriver hvordan relevante og vesentlige konsekvenser av tiltak skal utredes for å gi best mulig kunnskap om kostnadsvirkinger, herunder kostnader til framtidig drift og vedlikehold.

For å tilrettelegge for nødvendig vedlikehold, foreslår utvalget at det ved oppstart av prosjekter beskrives for Stortinget hva som er forventede kostnader til drift og vedlikehold. Utvalget mener en også bør ha oppmerksomhet på forvaltningen av den eksisterende, statlige realkapitalen, og at det bør utvikles systemer som bidrar til dette. Økonomireglementets § 14 slår fast at statlige virksomheter skal etablere systemer og rutiner som skal sikre at virksomhetens verdier forvaltes på en forsvarlig måte. Som et minimum bør departementer og statlige virksomheter med ansvar for realkapital ha en oversikt over kapitalbeholdningen, innsikt i hvordan den slites og ha en plan for hvordan de enkelte kapitalobjekter er tenkt forvaltet framover (vedlikeholde, oppgradere,erstatte eller fase ut). Utvalgets vurdering er at disse planene bør formidles til Stortinget på en hensiktsmessig måte.

Det finnes med andre ord i dag bestemmelser som skal sørge for at den statlige kapitalen forvaltes på en forsvarlig måte, og utvalget foreslår ikke å endre disse. Det foreslås en økt vektlegging av at Stortinget mottar informasjon om planer for å vedlikeholde nye og eksisterende investeringer, herunder framtidige kostnader til drift og vedlikehold. Det er grunn til å tro at investeringsprosjekter i dag er større og mer komplekse enn tidligere, noe som også øker vedlikeholdsbehovet. Periodiserte virksomhetsregnskaper, med den oversikt over eiendeler som balansen i slike regnskaper gir, er et naturlig fundament for å utvikle bedre håndtering av statlig realkapital. Det vises for øvrig til kapittel 5 for drøfting av synliggjøring av drift- og vedlikeholdskostnader ved investeringer, og drøftingene i kapittel 9 om bruk av periodiseringsprinsippet i virksomhetsregnskapene som en metode for å framskaffe bedre kostnadsinformasjon og som grunnlag for å vurdere vedlikeholdsbehovene.

6.6.4 Utvalgets vurdering av å utvide forvaltningens fullmakt til å overskride driftsbevilgningene til investeringsformål

Utvalget har merket seg at forvaltningens adgang til å overskride driftsbevilgningene med inntil fem prosent til investeringsformål mot tilsvarende innsparing i løpet av de tre følgende budsjettår i praksis ikke benyttes. Det kan tyde på at de gode prosjektene faktisk blir prioritert og når opp i konkurransen med andre utgifter på statsbudsjettet. Alternativt kan det tyde på at ordningen er uhensiktsmessig utformet eller at den er lite kjent. Utvalget anbefaler at ordningen synliggjøres og klargjøres for virksomhetene, slik at flere kan benytte seg av den til effektivisering av virsomheten. Det er viktig at ordningen brukes i tråd med hensikten, og ikke til å sette i gang tiltak som gir økte utgifter på sikt.

Det vises til Kommunal- og moderniseringsdepartementets innspill til utvalget i avsnitt 6.5. Ifølge en kartlegging av Rambøll (2014) er manglende finansiering en hindring for gjennomføring av lønnsomme IKT-investeringer. Dette gjelder særlig små og mellomstore prosjekter. Det er foreslått at forvaltningen gis økte fullmakter til å finansiere investeringer ved å overskride driftsbevilgningene. Dette kan gjøres ved at tilbakebetalingsperioden ved lånene utvides fra tre til fem år. Alternativt kan det tillatte taket på overskridelsen økes til mer enn fem prosent av driftsbevilgningene.

Viktige hensyn ved vurderingen av å gi økte fullmakter til forvaltningen vil være betydningen av politisk styring av investeringenes volum og innretning, og at fullmaktene brukes på en transparent måte, slik at politiske myndigheter lett kan få innsyn i hvordan de er fulgt opp.

Utvalget viser til den begrensede bruken av ordningen, og anbefaler at ordningen utvides. Dels innebærer tilbakebetalingsperioden på tre år et svært høyt krav til lønnsomheten i investeringen. Dette kan utvides til for eksempel fem år. Videre innebærer dagens ordning at investeringsperioden må være innenfor ett budsjettår, før tilbakebetalingen starter umiddelbart etterpå. Dette vil i de fleste tilfeller være et urealistisk krav til rask gjennomføring og gevinstuttak, og kan være en forklaring på at ordningen er i lite bruk. En utvidelse av ordningen kan skje ved at det kan åpnes for en lengre periode for investering og gevinstrealisering, før tilbakebetalingen starter opp. Dette kan være et nyttig virkemiddel for å få økt effektivisering i virksomhetene.

Økte fullmakter til å overskride bevilgningene gir i prinsippet virksomhetene mulighet til å låne penger fra statskassen, mot tilbakebetaling i påfølgende år. Dersom anslagene for framtidig gevinstuttak er for optimistiske, kan det medføre problemer når innsparingen skal tas. Men kravet til tilbakebetaling vil kunne bidra til fokus på realistiske anslag og reell gevinstrealisering. For at en slik ordning skal virke etter hensikten, er det viktig at kravet til tilbakebetaling er absolutt.

Det er viktig at formålet med ordningen er godt kjent i virksomhetene. Ordningen bør brukes til å finansiere tiltak som kan effektivisere driften på sikt. Det er derimot ikke ment at virksomhetene skal benytte ordningen til å legge opp til et aktivitetsnivå som den ordinære bevilgningen ikke gir rom for, eller for å sette i gang tiltak som på sikt gir økte utgifter. Ifølge Rambøll (2014) gir bestemmelsen mulighet for at virksomhetene kan få finansiert prosjekter som ikke går gjennom satsingsforslagsprosessen. Det vil imidlertid være uheldig dersom virksomhetene setter i gang prosjekter som regjeringen eller Stortinget har valgt å nedprioritere. Det kan føre til et uklart forhold mellom regjeringen, Stortinget og virksomheten, og kan svekke regjeringens og Stortingets mulighet til å prioritere hvordan midlene skal benyttes. En forbedret ordning bør derfor inneholde rutiner for å sjekke at det ikke er politisk motstand mot at tiltaket gjennomføres i virksomhetens egen regi, og at det absolutte krav til tilbakebetaling som ligger i en slik ordning etterleves.

Utvalget viser til at det også er spilt inn å utvide adgangen til overskridelse fra dagens 5 prosent av driftsbevilgningen. Utvalgets vurdering er at denne rammen bør stå fast. Dels bør større prosjekter uansett forankres politisk. Denne ordningen bør forbeholdes mindre prosjekter (men som likevel er av en størrelse virksomheten ikke kan håndtere i sin helhet innenfor gjeldende ramme). Videre viser utvalget til det absolutte krav til tilbakebetaling som må gjelde i denne ordningen, og mener dette betyr at det ikke bør åpnes for utvidelser som i større grad kan gjøre tilbakebetaling vanskeligere. Jo større prosjektet er som andel av driftsrammen, jo vanskeligere blir tilbakebetaling dersom gevinstrealisering blir mer krevende enn forutsatt.

En utvidet ordning ventes ikke, og bør sannsynligvis heller ikke, få et vesentlig omfang. Men ordningen vil kunne fungere som en viktig «sikkerhetsventil», som gir mulighet for å gjennomføre effektiviseringstiltak som det ikke er politisk motstand mot, men som ikke når opp i de politiske prioriteringene. En utvidet ordning forutsette å kunne skje uten større administrative endringer.

6.7 Utvalgets oppsummerende vurderinger og tilrådinger

På bakgrunn av drøftingene i dette kapitlet er utvalgets oppsummerende vurderinger og tilrådninger følgende:

Vurderinger

Investeringer har i dag ikke et generelt handikap i budsjettprosessen. Eksisterende budsjettsystem er ikke til hinder for at det skaffes budsjettmessig rom for nye investeringer dersom de når opp i konkurransen med andre tiltak på budsjettet. Budsjettsystemet legger videre til rette for at igangsatte investeringer kan sikres tilstrekkelige midler til å kunne ferdigstilles på rasjonell måte.

Hovedtrekkene i hvordan man i statsbudsjettet behandler drift og investeringer bør videreføres. Det vil ikke være mulig å kategorisere statsbudsjettets utgifter på en slik måte at kategoriseringen kan gi holdepunkt for å vurdere investeringen mot andre tiltak. Det bør derfor ikke innføres alternative systemer for klassifisering av utgifter på budsjettet. For å kunne si noe om den framtidige nytten av et tiltak, kreves bruk av samfunnsøkonomiske analyser. Deretter må det politiske nivå prioritere de lønnsomme prosjekter framfor de mindre lønnsomme.

Tilrådinger

For å tilrettelegge for nødvendig vedlikehold av nye investeringer, bør det i beslutningsgrunnlaget for investeringsprosjekter beskrives hva som er forventede kostnader til drift og vedlikehold. Dette bør inn i virksomhetenes langsiktige planer, og bør på en hensiktsmessig måte formidles til Stortinget. Periodisering av kostnadene på virksomhetsnivå (jf. tilrådinger i kap. 9) vil gi informasjon om kapitalslit/avskrivinger, og dermed være et bedre grunnlag for å vurdere vedlikeholdsbehov i statlig sektor.

For å tilrettelegge for god forvaltning av eksisterende kapitalgjenstander, bør departementer og virksomheter ha oversikt over kapitalbeholdninger, med planer for hvordan de enkelte kapitalobjektene er tenkt forvaltet på lengre sikt. Planene bør også inneholde hvilket bevilgningsbehov forvaltningen fører med seg, og formidles til Stortinget på en egnet måte.

Forvaltningens adgang til å overskride investeringsbevilgninger mot tilsvarende innsparinger på driftsbudsjettet over tre år, kan bidra til god likviditetsstyring og rasjonell framdrift. Hensikten bak ordningen bør klargjøres og synliggjøres. Flere virksomheter bør oppfordres til å benytte seg av ordningen for å effektivisere driften, og ordningen bør utvides til for eksempel fem år, med en lengre periode for investering og gevinstrealisering før tilbakebetaling starter opp.

Referanser:

Bevilgningsreglementet (vedtatt av Stortinget 26. mai 2005)

Finansdepartementet (2006). St.prp. nr. 1 (2006–2007) Statsbudsjettet 2007 (Gul bok 2007)

Finansdepartementet (2013). Reglement for økonomistyring i staten

Finansdepartementet (2015). Prop. 1 S (2015–2016) Statsbudsjettet 2016 (Gul bok)

Fornyings- og administrasjonsdepartementet (2005). Utredningsinstruksen med veileder i utredningsarbeid

Forsvarsdepartementet (2008). St.prp. nr. 36 (2008–2009) Nye kampfly til Forsvaret

Forsvarsdepartementet (2012). Prop. 73 S (2011–2012) Et forsvar for vår tid

Forsvarsdepartementet (2014). Prop. 1 S (2014–2015)

Kalaitzidakis, Pantelis og Sarantis Kalyvitis (2004). On the macroeconomic implications of maintenance in public capital

Kommunal- og moderniseringsdepartementet (2015). Innspill til utvalget som vurderer flerårige budsjetter på utvalgte områder og et tydeligere skille mellom investeringer og drift i budsjettet.

Kunnskapsdepartementet (2015). Innspill til Børmer-utvalget

Meld. St. 2 (2014–2015) Revidert nasjonalbudsjett 2015

Nordås, Hildegunn Kyvik og Guttorm Schjelderup (2005). Statens budsjetteringsrutiner: Bør man skille mellom konsum og investering i budsjettprosessen?

NOU 2003: 6 Hva koster det? – Bedre budsjettering og regnskapsføring i staten

NOU 2015: 9 Finanspolitikk i en oljeøkonomi – Praktisering av handlingsregelen

Rambøll (2014). Kartlegging av finansierings- og gevinstrealiseringsmodeller i ikt-utviklingsprosjekter

Regeringens proposition 2011/12:100 2012 års ekonomiska vårproposition

Statens vegvesen (2014). Standard for drift og vedlikehold av riksveger

Veileder i statlig budsjettarbeid (2006)