8 Flerårig budsjettering

8.1 Innledning

Utvalget er bedt om å vurdere hensiktsmessigheten av flerårige budsjetter både på generell basis og for enkeltområder, jf. mandatets bokstav (a). Utvalget er også bedt om å vurdere spesifikt om flerårige budsjetter kan gi bedre gjennomføring av statlige investeringsprosjekter, jf. mandatets bokstav (d).

«Med utgangspunktet i dette settes det ned et utvalg som skal vurdere behovet for flerårige budsjetter på utvalgte områder og et tydeligere skille mellom investeringer og drift i budsjettet. Utvalgets tilrådninger skal gi et bedre beslutningsgrunnlag for statlige prioriteringer og fremme en effektiv bruk av offentlige midler.

Utvalget skal vurdere:

a) hensiktsmessigheten ved flerårige budsjetter og periodisering på generell basis. Utvalget skal så gå grundigere til verks for utvalgte sektorer hvor flerårige budsjetter og nye elementer av periodisering er særlig aktuelt. Dette skal skje innenfor rammen av statlige kontantbaserte budsjetter/regnskaper og reglene for årlige budsjettvedtak.

(…)

d) fremdriften i gjennomførte investeringsprosjekter i ulike sektorer. Utvalget bes kartlegge om ev. urasjonell fremdrift i investeringsprosjekter har sin årsak i manglende budsjettfullmakter, manglende oversikt over de totale budsjettmessige konsekvensene av besluttede tiltak eller andre forhold.

Dersom utvalget finner at fullmakter, informasjonsgrunnlag eller andre forhold ikke er tilstrekkelig ivaretatt, bes utvalget fremme forslag til mulige forbedringer innbefattet flerårige budsjetter. Ev. flerårige budsjetter skal belyses ut fra ulike dimensjoner som grad av binding over år, detaljeringsnivå og omfang. Eventuelle fordeler knyttet til økt forutsigbarhet bes vurdert opp mot ulempene med større bindinger i statsbudsjettet og mindre rom for omprioriteringer i den årlige budsjettprosessen.»

Flerårige budsjetter kan utformes på mange ulike vis og med ulike siktemål. De fleste OECD-land har i dag en eller annen form for flerårig budsjettrammeverk. Disse rammeverkene er som oftest utformet med sikte på å styrke kontrollen med den samlede utgiftsveksten og budsjettets balanse, men kan også gi økt forutsigbarhet på enkeltområder på kort sikt. Over tid vil god kontroll med budsjettets samlede ramme gi grunnlag for en forutsigbar og opprettholdbar finanspolitikk, også for budsjettrammene på enkeltområder. En annen tilnærming vil være å ha flerårige budsjettrammeverk for utvalgte enkeltområder, men ikke for den samlede utgiftssiden på statsbudsjettet. Det vil kunne gi forutsigbarhet for de enkeltområdene som omfattes, men også svakere kontroll med den samlede utgiftsveksten.

I avsnitt 8.2 beskrives ulike utforminger av flerårige budsjetter. I 8.3 gis en oversikt over hvordan dagens budsjettsystem er bygget opp. Først beskrives statsbudsjettets konstitusjonelle rolle, deretter beskrives hvordan dagens budsjettsystem bygger på ettårsprinsippet, men med noen unntak. Videre beskrives dagens rapportering til Stortinget om mellomlangsiktige utsikter for offentlige finanser, bruken av flerårige planer for enkeltsektorer som samferdsel og forsvar, og hvordan valg av organisasjonsform kan påvirke virksomhetenes muligheter til flerårig budsjettering. I 8.4 beskrives utsiktene for statens finanser på mellomlang sikt. De samlede utgiftene på Regjeringen Solbergs budsjettforslag i Gul bok for 2016 er på 1 217 mrd. kroner utenom lånetransaksjoner og petroleumsvirksomhet. Mange av utgiftspostene er underlagt ulike bindinger og kan vanskelig endres mye fra år til år. Framover kan handlingsrommet i budsjettpolitikken vise seg å bli mindre enn det har vært i årene etter at handlingsregelen ble innført. Norge hadde langtidsbudsjettering i perioden 1970–85, og i 8.5 beskrives erfaringene med dette systemet. I 8.6 beskrives andre lands erfaringer med flerårige budsjetter. OECD har anbefalt at Norge vurderer å innføre et flerårig rammeverk for statens utgifter. Denne anbefalingen omtales i avsnitt 8.7. I 8.8 og 8.9 gir utvalget sine oppsummerende vurderinger og konklusjoner. Disse bygger også på kap. 7, hvor gjennomføringen av statlige investeringsprosjekter er drøftet.

8.2 Hva menes med flerårig budsjettering?

Begrepet «flerårig budsjettering» kan omfatte ganske ulike budsjettprosedyrer. Noen sentrale dimensjoner er:

Ettårig eller flerårig budsjettperiode: Flerårighet kan oppnås ved at budsjettperioden utvides til mer enn ett år. De ulike statlige virksomhetene får i så fall et budsjett som gjelder for flere kalenderår, og kan fritt disponere midlene innen denne perioden. Alternativt kan budsjettet fortsatt følge kalenderåret, mens Stortinget forelegges budsjettforslagene for flere år samtidig.

Tidshorisont: Flerårige budsjetter må minst strekke seg to år fram i tid. De fleste land som har flerårige budsjettrammeverk, opererer med en budsjetthorisont på 3–5 år.

Bindende eller indikative flerårige budsjetter: Stortinget kan enten fatte flerårige bindende vedtak, eller få seg forelagt flerårige budsjetter av planleggingskarakter, mens selve budsjettvedtaket kun er bindende for første år.

Detaljerte eller aggregerte budsjetter: Budsjettet kan være like detaljert for alle år, eller bare ha mer aggregert informasjon for senere år.

Hele eller bare deler av statsbudsjettet er flerårig: For eksempel kan de flerårige budsjettene omfatte kun utgiftssiden, kun de delene av utgiftssiden som ikke er regelstyrt, eller kun enkeltsektorer.

Top-down eller bottom-up: Flerårige budsjett kan enten starte fra et mål for utviklingen i budsjettunderskuddet eller i den samlede utgiftsveksten, eller bygges opp ut fra budsjetter for enkeltområder.

Det finnes eksempler på mange ulike former for flerårig budsjettering. I praksis har imidlertid de aller fleste OECD-landene i dag beveget seg mot en form for flerårige budsjettrammeverk, jf. omtalen i 8.6. Disse har typisk ettårige budsjettvedtak, men parlamentet får seg forelagt budsjettrammene for flere år samtidig. Budsjettrammene for senere år er i varierende grad bindende, men er vanligvis knyttet opp mot et ønske om å styre den finansielle sparingen eller den samlede utgiftsveksten 3–5 år fram i tid. Det er derfor en tendens til at slike rammeverk omfatter hele eller store deler av budsjettet, og ikke bare enkeltområder.

Utvalget er bedt om å vurdere «hensiktsmessigheten ved flerårige budsjetter (…) på generell basis» og «gå grundigere til verks for utvalgte sektorer hvor flerårige budsjetter (…) er særlig aktuelt». Mandatet presiserer imidlertid ikke hvilken form slike flerårige budsjetter skal ha. Utvalget har valgt å konsentrere seg om to ulike alternativer: Det første alternativet er bindende vedtak om bevilgningene til utvalgte områder flere år fram i tid. En slik modell kunne for eksempel innebære at samferdselsbevilgningene ble vedtatt utenfor den ordinære budsjettprosessen, i forbindelse med behandlingen av Nasjonal Transportplan hvert fjerde år. Det andre alternativet er flerårige budsjettrammeverk som dekker hele utgiftssiden på budsjettet, slik OECD har anbefalt (se Verdensbanken (2013) for en bred gjennomgang av bruk av flerårige budsjettrammeverk). Utgiftsveksten ville i så fall kunne knyttes eksplisitt til det finanspolitiske rammeverket, slik at den var konsistent med en bestemt bane for bruken av oljepenger og en bestemt utvikling for skattenivået i årene framover. Disse to alternativene vil ha svært ulike egenskaper, og må vurderes ut fra de ulike hensynene som skal ivaretas når budsjettet utformes.

8.3 Dagens budsjettsystem

8.3.1 Statsbudsjettets konstitusjonelle forankring

Statsbudsjettet og statsregnskapet er forankret i Grunnlovens § 75. Her presiseres det at Stortinget både skal pålegge skatter og bevilge de pengesummer som er nødvendige for å dekke statens utgifter. Dette innebærer at enhver utbetaling av statens midler, samt innkreving av skatter og avgifter, må ha hjemmel i et vedtak fattet av Stortinget.

Statsbudsjettet er derfor et vedtaksdokument. Utgiftssiden av statsbudsjettet vedtas som plenarvedtak, og ikke i lovs form, slik det gjøres i mange land. Bevilgningsvedtakene som legges fram i Gul bok er bindende for regjeringen og departementene ved gjennomføringen av statsbudsjettet. Både i Gul bok og i de enkelte departementenes budsjettproposisjoner beskrives hvordan bevilgningene skal nyttes og hvilke resultater regjeringen vil oppnå. Dette kan betraktes som forutsetninger som Stortinget legger til grunn for sitt budsjettvedtak. Stortinget stiller slik sett gjennom budsjettvedtaket også spesifikke krav til budsjettgjennomføringen med hensyn til resultater, aktivitetsnivå, servicegrad og kvalitetsnivå på vedtatte tiltak og ytelser.

Andreassen-utvalget ba i 2002 Lovavdelingen i Justisdepartementet vurdere om, og eventuelt i hvilken utstrekning, Grunnloven legger begrensninger på Stortingets adgang til flerårig budsjettering. Av § 75 framgår at vedtak om skatter, avgifter, toll og andre offentlige byrder kun kan gjøres for ett år av gangen. Grunnloven har ingen tilsvarende begrensning på Stortingets myndighet til å bevilge pengesummer eller oppta statslån. I sin vurdering skrev Lovavdelingen at «det ikke er noe til hinder for å treffe vedtak som bare er ment som en politisk forpliktelse for kommende storting». Spørsmålet er om det er konstitusjonell adgang også til å treffe vedtak som har rettslige virkninger også under senere storting. I så fall vil dette innebære at regjeringen kan disponere midler i henhold til vedtaket, selv om det sittende storting ikke har gjort vedtak om noen slik bevilgning – så lenge Stortinget ikke har truffet vedtak som endrer det tidligere bevilgningsvedtaket. Etter Lovavdelingens vurdering har Stortinget adgang til å vedta flerårige budsjettrammer for offentlige virksomheter eller prosjekter, så vel som flerårige budsjettvedtak generelt på kapittel- og postnivå.

Boks 8.1 Begrepet «statsbudsjett»

I tråd med Grunnlovens § 75 skal Stortinget pålegge skatter og bevilge de pengesummer som er nødvendige for å dekke statens utgifter. Formelt sett refererer begrepet «statsbudsjett» til de endelige vedtakene i Stortinget før budsjettåret starter. I dagligtale kan begrepet både referere til forslaget Regjeringen legger fram for Stortinget når det trer sammen hver høst, eller til de vedtakene Stortinget fatter innen budsjettåret starter. De endelige vedtakene til Stortinget omtales gjerne som «saldert budsjett». I løpet av budsjettåret revideres vedtakene ut fra behovet for tilleggsbevilgninger. To ganger i budsjettåret framlegger regjeringen en oppsummering av budsjettets stilling, i revidert budsjett i mai og i nysaldert budsjett mot slutten av budsjettåret. I nysaldert avstemmes budsjettet formelt ut fra alle tilleggsbevilgninger som er gitt i løpet av året.

Når Regjeringen legger fram sitt budsjettforslag for Stortinget om høsten, skjer det i form av flere dokumenter. Selve budsjettproposisjonen, Prop. 1 S omtales ofte som Gul bok. De ulike fagdepartementenes budsjettproposisjoner er formelt sett vedlegg til denne, og bevilgningsvedtakene i Gul bok er de som er bindende. Skatteproposisjonen, Prop. 1 LS inneholder forslag til skattevedtak og endringer i skattelovene. Sammen med proposisjonene legger Regjeringen fram Nasjonalbudsjettet, Meld. St. 1. Her gir Regjeringen en samlet framstilling av den økonomiske politikken, herunder innretningen av finanspolitikken. Perspektivmeldingene som har vært lagt fram med fire-års intervaller, inneholder langsiktige framskrivinger av offentlige finanser. Perspektivmeldingene er stortingsmeldinger, og legges fram bl.a. for å gi et bakteppe for de årlige budsjettdrøftingene.

I de ulike dokumentene inngår både forslag til vedtak om statens inntekter og utgifter, og prognoser for ulike størrelser. Forslagene til vedtak bygger i varierende grad på prognoser. For eksempel gjelder dette overslagsbevilgninger, som er bevilgninger der utgiftsbehovet følger av regelverk fastsatt av Stortinget, jf. avsnitt 8.4.1.

I dette kapittelet vil begrepet «statsbudsjett» som regel henvise til budsjettet som er vedtatt av Stortinget, men noen ganger kan det henvise til Gul bok eller til hele samlingen av budsjettdokumenter lagt fram for Stortinget. Det vil i så fall framgå av sammenhengen. For en nærmere beskrivelse av hvordan budsjettdokumentene inngår i det samlede styringssystemet for staten henvises til kapittel 3.

8.3.2 Ettårsprinsippet og unntak fra ettårsprinsippet

Statens budsjettsystem bygger på ettårsprinsippet, som innebærer at Stortinget fatter bevilgningsvedtak som gjelder for ett kalenderår. Det er imidlertid gitt flere unntak fra dette generelle prinsippet, for å gi statlige virksomheter tilstrekkelig fleksibilitet. Nedenfor gis en oversikt over disse unntakene:

Overføring av ubrukte bevilgninger: Bevilgningsreglementet § 5 gir adgang til å overføre inntil 5 pst. av ubrukte driftsbevilgninger til neste budsjettermin. Dersom stikkordet «kan overføres» knyttes til bevilgningen, gir samme paragraf fullmakt til å overføre ubrukte midler til de to påfølgende budsjetterminene. Statsregnskapet for 2014 viser at det til sammen ble overført 14,2 mrd. kroner fra 2013-budsjettet til 2014-budsjettet, og at det ble overført 12,4 mrd. kroner fra 2014-budsjettet til 2015-budsjettet.

Fullmakter til å pådra staten forpliktelser for framtidige budsjetterminer: Stortinget kan gi forvaltningen fullmakt til å pådra staten forpliktelser utover budsjetterminen, jf. bevilgningsreglementet § 6. Slike fullmakter gis i form av såkalte romertallsvedtak i tilknytning til det ordinære bevilgningsvedtaket. Det eksisterer flere typer av slike fullmakter, men de vanligste er:

Bestillingsfullmakter, som gir fullmakt til å kjøpe varer der disse har en så lang leveringstid at bestilling og betaling må falle i forskjellige terminer.

Tilsagnsfullmakter, som gir fullmakt til å forplikte staten til å gi lån eller tilskudd til kommuner eller private i en framtidig budsjettermin.

Fullmakt til å inngå byggekontrakter mv., som gir fullmakt til «å slutte de nødvendige kontrakter utover gitt bevilging innenfor rammen av det oppgitte kostnadsoverslag». Slike fullmakter brukes typisk i forbindelse med bygge- og anleggsarbeider for å inngå avtaler om leveranse av utstyr, materiell og tjenester som først skal dekkes i framtidige budsjettår.

Garantifullmakter, som gir fullmakt til å utstede garantier som kan påføre staten tap i framtidige budsjetterminer.

Disse fullmaktene har noe ulik betydning. Garantifullmaktene innebærer en risiko for at staten får en utgift dersom en bestemt hendelse inntreffer. For flere av disse ordningene skal kostnadene som følger av garantien kunne dekkes ved innbetalte premier. Ved utgangen av 2014 hadde staten gitt garantier for til sammen 178,1 mrd. kroner. Garantiutbetalingene gjennom 2014 utgjorde imidlertid bare 98 mill. kroner. En stor del av garantiene er gitt gjennom GIEK (Garantiinstituttet for Eksportkreditt), som har til formål å fremme norsk eksport og investeringer i utlandet. I 2014 var det gitt garantier for 129,1 mrd. kroner under GIEK. Andre store garantier gjelder ulike multilaterale finansinstitusjoner, som Den internasjonale bank for gjenreising og utvikling (Verdensbanken) og Den nordiske investeringsbank.

Bestillingsfullmakter, tilsagnsfullmakter og fullmakter til å inngå byggekontrakter innebærer at staten med stor sikkerhet vil få en utgift i et senere budsjettår. Disse fullmaktene sorterer under de ulike departementene. I Gul bok for 2016 ble det foreslått bestillings- og tilsagnsfullmakter på til sammen 74,4 mrd. kroner.

Også fullmakter til å inngå byggekontrakter mv. og øvrige fullmakter kan ha et betydelig omfang. Blant annet er det i Gul bok for 2016 foreslått at Samferdselsdepartementet får nye fullmakter til å inngå forpliktelser på utbyggingsprosjekter under Statens vegvesen for til sammen 16,9 mrd. kroner. Disse kommer i tillegg til fullmakter gitt i tidligere år, slik at samlede fullmakter ved inngangen til 2017 anslås til 33,3 mrd. kroner. Det foreslås i tillegg en egen fullmakt på til sammen 20 mrd. kroner for forpliktelser til det nye veiselskapet, begrenset til 5 mrd. kroner i ett enkelt år. Til sammenlikning er forslaget for samlede investeringsbevilgninger under Statens vegvesen og Jernbaneverket i 2016 på 26,0 mrd. kroner. Dette innebærer reelle bindinger på bevilgningsnivået til samferdselsinvesteringer de nærmeste årene, jf. omtalen i avsnitt 8.4.3.

Gul bok inneholder en oversikt over bestillingsfullmakter og tilsagnsfullmakter, og over garantifullmakter. Det gis ingen samlet framstilling av de øvrige fullmaktene i statsbudsjettet eller i statsregnskapet, og dermed heller ikke av summen av fullmakter.

Adgang til forskuttering av framtidig bevilgning for investeringer: I henhold til bevilgningsreglementet § 11, fjerde ledd, har forvaltningen fullmakt til å overskride driftsbevilgninger med inntil 5 pst. til investeringsformål, mot tilsvarende innsparing i de tre etterfølgende budsjetterminene. Bevilgningsreglementet har hatt bestemmelse om slik forskuttering mot innsparing siden 1991. Som følge av at ordningen var lite brukt, ble bestemmelsen i 2002 utvidet fra ett til tre års innsparing. Tross dette er ordningen i dag omtrent ubenyttet. Ved inngangen til 2015 er det kun benyttet slik forskuttering for rundt 1 mill. kroner. Utvalgets vurdering av ordningen er omtalt i avsnitt 6.6.4.

8.3.3 Flerårige sektorplaner

På ulike områder legges det fram stortingsmeldinger med mellomlangsiktige planer for bestemte sektorer. Her beskrives ofte ambisjoner om økte bevilgninger i årene framover, samtidig som det tas et generelt forbehold om den aktuelle budsjettmessige situasjon. Meldingene legges fram med ulike mellomrom og har ulik planhorisont. De er ikke samordnet med budsjettsyklusen, eller i forhold til valgår.

Regjeringen utarbeider ikke en samlet framstilling av de flerårige planene i alle sektorer med anslag for mulige samlede kostnader. Det foreligger dermed ikke noen oversikt som kan si om politikken i sum på de ulike områdene lar seg gjennomføre innenfor en gitt utgiftsramme.

I samferdselssektoren legges Nasjonal transportplan fram i form av en melding hvert fjerde år. Nasjonal transportplan ble for første gang utarbeidet for perioden 2002–2011 og erstattet tidligere sektorvise planer. Planperioden har vært ti år, med hovedvekt på første fireårsperiode. Planen rulleres hvert fjerde år i form av en ny stortingsmelding, mens oppfølging skal skje gjennom de årlige budsjettproposisjonene. Nasjonal transportplan blir lagt fram for Stortinget på våren i år med stortingsvalg. Siste melding gjelder perioden 2014–2023 (Meld. St. 26 (2012–2013)).

Regjeringen har nylig lagt fram sin første langtidsplan for forskning og høyere utdanning (Meld. St. 7 (2014–2015)). Planen har tiårige mål og prioriteringer, herunder et mål om at bevilgningene til forskning og utvikling (FoU) skal økes til 1 pst. av BNP innen 2019/2020. Grunnet lavere BNP- vekst enn ventet, samt en stor satsing på forskning i 2016-budsjettet, er dette målet nådd allerede i budsjettforslaget for 2016. Langtidsplanen har også konkrete opptrappingsplaner for å styrke noen av de viktigste innsatsfaktorene i systemet for forskning og høyere utdanning. Regjeringen tar sikte på å rullere langtidsplanen hvert fjerde år.

I helse- og omsorgssektoren er det ikke tilsvarende sektorovergripende planer med langsiktige budsjettmessige bindinger. Det er imidlertid innført ordninger og enkelttiltak som innebærer flerårige budsjettbindinger i spesifikke områder av sektoren. Dette gjelder blant annet en opptrappingsplan for rusfeltet og investeringstilskudd til heldøgns omsorgsplasser. Opptrappingsplanen for rus tallfester en målsetting om økte bevilgninger i perioden 2016–2020. Videre gis det rente- og avdragskompensasjon for omsorgsbolig- og sykehjemsprosjekter som fikk oppstartstilskudd under handlingsplanen for eldreomsorgen 1998–2003 og opptrappingsplanen for psykisk helse 1999–2004.

I forsvarssektoren har en valgt å fremme langtidsplanen for Stortinget som en proposisjon. Den siste langtidsplanen ble lagt fram for Stortinget i 2011 (Prop. 73 S (2011–2012) «Et forsvar for vår tid»), og neste langtidsplan (perioden 2017–2020) skal legges fram våren 2016. Langtidsplanene i forsvarssektoren beskriver Forsvarets ambisjonsnivå og setter overordnede økonomiske planrammer for den fireårsperioden langtidsplanen gjelder. I langtidsplanen inviteres Stortinget til å fatte vedtak om Forsvarets styrkestruktur i perioden, samt andre større strukturendringer. Stortinget beslutter imidlertid ikke formelt den økonomiske planrammen for perioden. Regjeringen og Stortinget tar stilling til oppfølging av de økonomiske planforutsetningene i forbindelse med de årlige budsjettframleggene. Målsetningene og de overordnede økonomiske planrammene som legges til grunn i langtidsplanen for Forsvaret, har for forrige og inneværende periode i all hovedsak blitt fulgt opp.

8.3.4 Virksomhetenes budsjetter

Valg av organisasjonsform påvirker muligheten til å budsjettere lengre fram i tid1. Statlig aktivitet som organiseres som for eksempel statsforetak og særlovsforetak får ikke sine budsjetter fastsatt av Stortinget – men kan påvirkes av endringer i rammebetingelser som følge av vedtak i Stortinget. Slike vedtak kan for eksempel gjelde regulering av markeder, offentlige kjøp av tjenester, eller andre vedtak som påvirker etterspørsel etter varer og tjenester virksomhetene leverer.

Statlige forvaltningsorgan

Statsforvaltningen består bl.a. av departementer, direktorater, tilsyn og etater. Disse virksomhetene får utgifter dekket gjennom bevilgning over statsbudsjettet, enten fullt ut, eller nettobudsjettert slik at de selv kan disponere over egne inntekter. Selv om statsbudsjettet bygger på ettårsprinsippet, er statlige virksomheter gjennom økonomistyringsregelverket pålagt også å legge fram flerårige planer, som kan omfatte budsjetter for framtidige år. Disse vil imidlertid alltid bygge på mer eller mindre usikre antakelser om framtidige inntekter, herunder framtidige bevilgningsvedtak i Stortinget. Utgangspunktet for regjeringens budsjettforberedelser er imidlertid konsekvensjusterte utgifter: Disse bygger på at ordninger som Stortinget allerede har vedtatt videreføres, og innebærer i praksis at virksomhetenes driftsutgifter videreføres på uendret nivå i faste kroner. I løpet av budsjettprosessen kan dette nivået heves eller senkes, avhengig av regjeringens prioriteringer, men det konsekvensjusterte utgangspunktet gir virksomhetene grunnlag for å planlegge ut over budsjettåret.

De regionale helseforetakene ble opprettet etter at staten tok over ansvaret for spesialisthelsetjenesten fra fylkeskommunene 1. januar 2002. Selv om de er egne foretak, ligger finansieringsformen nærmere forvaltningsorganene enn statsforetakene. De er underlagt politiske føringer og rammebetingelser som i stor grad blir gitt gjennom myndighetsvedtak, dvs. lover, forskrifter og andre overordnede politiske vedtak, herunder budsjettvedtak. Finansieringen av de regionale helseforetakene er i hovedsak todelt: en basisbevilgning og en aktivitetsbasert finansiering, begge over statsbudsjettet.

Regjeringen Solberg innførte i 2015 en avbyråkratiserings- og effektiviseringsreform, som innebærer at driftsbevilgningene til statlige virksomheter skulle reduseres med 0,5 pst. hvert år. (Satsen ble øket til 0,6 pst. i forhandlingene om 2015-budsjettet i Stortinget.) Regjeringen forutsetter at alle statlige virksomheter gjennomfører tiltak for å bli mer effektive, og deler av effektiviseringsgevinsten tas ut i form av lavere driftsbevilgninger. Ordningen gjelder alle statlige virksomheter som mottar driftsbevilgninger fra statsbudsjettet. Nettobudsjetterte virksomheter som universiteter, høyskoler og forskningsinstitusjoner er inkludert. I tillegg er spesialisthelsetjenestene med i ordningen. Driftsresultatene i statlig forretningsdrift holdes imidlertid utenfor. Ordningen innebærer at utgangspunktet for budsjettarbeidet for virksomhetene som omfattes, er fjorårets budsjett som konsekvensjusteres, minus 0,5 pst. Dermed stilles virksomhetene overfor forventninger til effektiviseringsarbeid ut over budsjettåret.

Heleide aksjeselskap/statsforetak

Staten eier en rekke selskaper som er egne rettssubjekter. Dette dreier seg om ulike særlovsselskap, statsforetak, samt hel- og deleide aksjeselskap. Disse selskapenes inntekter og utgifter inngår ikke direkte på statsbudsjettet, men de kan få tilskudd fra staten. (Unntaket er de regionale helseforetakene, jf. omtalen over.) I tillegg vil mange av selskapene selge varer og tjenester, som gir en egen inntektsstrøm. Selskapenes budsjett- og planleggingssystemer er ikke direkte regulert av staten, men god virksomhetsstyring vil vanligvis tilsi at de utarbeider flerårige planer og budsjetter. Slike flerårige planer må bygge dels på antakelser om nivået på tilskudd fra det offentlige, dels om antagelser om inntekter fra salg av varer og tjenester – enten til husholdninger og bedrifter eller til staten.

For mange av selskapene vil inntektene fra salg av varer og tjenester påvirkes av vedtak på Stortinget, for eksempel dersom selskapets priser eller produksjonsvolumer er regulert. Et fellestrekk for de fleste virksomhetene som er organisert som selskaper, er imidlertid at de har tilgang på en inntektsstrøm direkte fra sluttbrukere. Dermed underlegges selskapene i større grad en markedsmekanisme som gir signaler om verdien av produksjonen. Det gjør det lettere å holde denne virksomheten utenfor statsbudsjettet, siden den ikke fullt ut skal finansieres med skatter. Det innebærer samtidig at virksomhetens budsjett ikke trenger å følge verken ettårsprinsippet eller kontantprinsippet for statsbudsjettet.

Nye initiativer: Veiselskap og jernbanereform

Regjeringen Solberg har lagt fram flere reformer på samferdselsområdet, og er i ferd med å opprette et nytt statlig aksjeselskap og ett nytt statsforetak. I Meld. St. 25 (2014–2015) På rett vei – Reformer i veisektoren varslet Regjeringen opprettelsen av et veiselskap som skal ha ansvar for å bygge ut, drifte og vedlikeholde flere riksvegsstrekninger. Det er i Prop. 1 S (2015–2016) foreslått 1 mrd. kroner i tilskudd til utbyggingsselskapet for vei, samt en bevilgning på 300 mill. kroner i driftskreditt. I Prop. 1 S (2015–2016) for Samferdselsdepartementet varsles samtidig en lineær opptrapping til et årlig driftstilskudd på 5 mrd. kroner i 2018. I Meld. St. 27 (2014–2015) På rett spor – Reform av jernbanesektoren ble det varslet et jernbaneselskap som skal eie, forvalte, drifte, vedlikeholde og fornye jernbaneinfrastrukturen.

For begge disse selskapene har regjeringen framhevet at langsiktig og stabil økonomisk forutsigbarhet i form av langsiktige avtaler er avgjørende for at selskapene skal kunne gjennomføre oppgavene sine effektivt. Finansieringen av disse selskapene skal i hovedsak skje over statsbudsjettet, slik at disse selskapene fortsatt vil likne mer på statsforvaltningen enn på de statsforetakene som har egne inntekter fra salg av varer og tjenester. Opprettelsen av de to selskapene, samt bruk av offentlig-privat samarbeid (OPS), er nærmere omtalt i avsnitt 7.7.

8.4 Utsikter for statens finanser i årene etter budsjettåret

8.4.1 Eksisterende bindinger i statsbudsjettet

Selv om statsbudsjettet bygger på ettårsprinsippet, er budsjettets utgiftsside også i framtidige år bundet opp gjennom ulike mekanismer. De viktigste bindingene er knyttet til at en rekke utgifter er regelstyrte, og skal betales ut uavhengig av Stortingets budsjettvedtak. Disse postene er gjenstand for såkalte overslagsbevilgninger, som innebærer at Stortingets vedtak er en prognose for utbetalingene i budsjettåret. En stor del av overslagsbevilgningene gjelder Folketrygden. Andre store ordninger hvor utbetalingene i hovedsak følger av regelverket, er bevilgningene til innsatsstyrt finansiering av helseforetak, barnetrygd, utdanningsstøtte gjennom Statens lånekasse for utdanning og pensjonsutbetalinger fra Statens pensjonskasse. Videre ligger det bindinger i statsbudsjettet knyttet til ulike fullmakter, jf. over.

En rekke andre utgiftsposter er også underlagt sterke bindinger, selv om de ikke er regelstyrte. Det gjelder bl.a. statens lønnsutgifter. I 2014 utgjorde lønnsutgiftene til sammen knapt 110 mrd. kroner, eller vel 10 pst. av samlede utgifter på statsbudsjettet. Lønnsnivået i offentlig sektor følger over tid lønnsnivået i konkurranseutsatte næringer, som bestemmes av produktivitetsutviklingen og eventuelle bytteforholdsgevinster i disse næringene. Det er vanskelig å se for seg at staten kan dempe den statlige lønnsveksten av hensyn til budsjettet. Dersom Stortinget skulle ønske å redusere lønnskostnadene på statsbudsjettet, ville det derfor være nødvendig å redusere antall ansatte, noe som er vanskelig å gjøre på kort sikt.

De samlede utgiftene på Regjeringen Solbergs budsjettforslag for 2016 i Gul bok er på 1 217 mrd. kroner utenom lånetransaksjoner og petroleumsvirksomhet. Som det framgår av tabell 8.1 utgjør utgiftene under Folketrygden mer enn en tredjedel av dette. Disse utgiftene er i hovedsak knyttet til regelstyrte ordninger som pensjon, sykepenger mv. Overføringen til kommuner og fylkeskommuner utgjorde 157 mrd. kroner eller knapt 13 pst. I 2015 står kommunene og fylkeskommunene for vel halvparten av den offentlige tjenesteproduksjonen. Skole- og omsorgssektorene er de klart største tjenesteområdene, men kommunesektoren tilbyr også bl.a. barnehagetjenester, helsetjenester, sosiale tjenester og tekniske tjenester. I tillegg har særlig fylkeskommunene ansvar innenfor samferdsel. Overføringer til de regionale helseforetakene utgjorde 141 mrd. kroner, eller knapt 12 pst. av de samlede utgiftene. Deler av denne overføringen gjelder innsatsstyrt finansiering, som er en overslagsbevilgning.

Tabell 8.1 Statsbudsjettets utgifter i 2016 utenom overføringer til SPU og petroleumsrelaterte utgifter. Mrd. kroner og prosent av samlede utgifter

Statsbudsjettets utgifter (utenom petroleum) | Mrd. kr. | Pst. | |

|---|---|---|---|

Sum folketrygden | 439,5 | 36 | |

Alderspensjon | 202,5 | – | |

Sykepenger | 40,8 | – | |

Øvrige sosiale formål | 129,7 | – | |

Helsetjenester | 30 | – | |

Foreldrepenger | 20,3 | – | |

Arbeidsliv | 16,2 | – | |

Rammetilskudd til kommuner og fylkeskommuner | 156,9 | 13 | |

Regionale helseforetak | 140,5 | 12 | |

Transport og kommunikasjon | 59,6 | 5 | |

Forsvaret | 49,1 | 4 | |

Høyere utdanning og fagskoler | 34,6 | 3 | |

Offisiell utviklingshjelp | 32,4 | 3 | |

Barnetrygd og kontantstøtte | 16,7 | 1 | |

Politi og påtalemyndighet | 16,4 | 1 | |

Jordbruksavtalen | 14,4 | 1 | |

Renter på statsgjeld | 10,7 | 1 | |

Andre utgifter | 245,8 | 20 | |

Til sammen | 1216,6 | 100 |

Kilde: Gul bok 2016.

Samlet sett utgjorde overlagsbevilgninger noe under halvparten av utgiftene på statsbudsjettet utenom overføringer til SPU og petroleumsrelaterte utgifter, jf. tabell 8.2. Dette er utgifter som krever endringer i regelverk for å kunne påvirkes, og det er ikke tradisjon for å gjøre større endringer i disse som del av den årlige budsjettprosessen. Bindingene knyttet til regelstyrte ordninger på 2016-budsjettet er altså over sju ganger så store som de bindingene som følger av gitte bestillings- og tilsagnsfullmakter og nær fem ganger så store som statens samlede lønnsutgifter. Likevel kan bruken av fullmakter gi betydelige bindinger innenfor enkelte utgiftsområder – jf. størrelsen på de samlede fullmaktene gitt til Samferdselsdepartementet.

Tabell 8.2 Overslagsbevilgninger som andel av samlede bevilgninger 2014. Mrd. kroner og pst.

Bevilgninger utenom overføringer til SPU og petroleumsrelaterte utgifter | Bevilgninger med stikkord «Overslagsbevilgning» | Andel med stikkord «Overslagsbevilgning» (pst.) | ||

|---|---|---|---|---|

Driftsutgifter (01–29) | 174 | 18 | 10,1 | Gjelder for det meste pensjoner under SPK |

Investeringer (30–49) | 53 | – | – | |

Overføringer (50–89) | 989 | 526 | 52,1 | Gjelder for en stor del folketrygden |

Sum utgifter post 01–89 | 1 217 | 543 | 44,7 |

Kilde: Gul bok 2016.

8.4.2 Rapportering til Stortinget om flerårige konsekvenser i Gul bok

Ettårsprinsippet er ikke til hinder for at det kan utarbeides flerårige budsjetter av ren plankarakter. Siden 2005 har Gul bok inneholdt en omtale av flerårige budsjettkonsekvenser. Denne omtalen ble tatt inn som en del av oppfølgingen av Andreassen-utvalget, som bl.a. hadde anbefalt at «flerårige budsjettkonsekvenser synliggjøres gjennom flerårige, helhetlige budsjettframskrivinger på detaljert nivå». Hensikten med framskrivingene er å legge til rette for en realistisk prioritering i tråd med politiske målsettinger og økonomiske utsikter. Sammen med forventet utvikling i skatte- og avgiftsinntektene og avkastningen fra Statens pensjonsfond utland, er disse framskrivingene ment å gi grunnlag for å vurdere handlingsrommet i budsjettpolitikken de nærmeste årene.

De flerårige budsjettframskrivingene skal være helhetlige, i den forstand at utgifts- og inntektsutviklingen vurderes for alle poster i statsbudsjettet for de tre årene som følger etter budsjettåret. Følgende prinsipper ligger til grunn for framskrivingene:

Utgifter til regelstyrte ordninger framskrives i tråd med regelverket, inkludert forslag til regelverksendringer i det aktuelle budsjettet.

Utgifter til store, enkeltstående investeringer framskrives i tråd med framdriftsplanen.

På områder der enkeltinvesteringer inngår i en større investeringsramme, videreføres rammen uendret.

Det korrigeres for engangsutgifter og -inntekter i forslaget for neste år.

Tiltak som settes i gang i løpet av budsjettåret, framskrives med helårsvirkningen.

Øvrige utgifter og inntekter videreføres i hovedsak uendret.

I Gul bok for 2016 ble framskrivingene presentert slik:

«Tabellene 5.1 til 5.3 oppsummerer framskrivingene av utgiftene. Tabellene viser konsekvensene for 2017, 2018, 2019 av Regjeringens forslag til budsjett for 2016.

Tabell 5.1 Flerårige budsjettkonsekvenser, endringer i forhold til Gul bok 2016, utgifter1

Mill. 2016-kroner | |||

|---|---|---|---|

2017 | 2018 | 2019 | |

Utgiftsøkninger utenom folketrygden | 407 | -3 697 | -4 953 |

Utgiftsøkninger i folketrygden | 11 973 | 22 162 | 31 856 |

Utgiftsøkninger totalt | 12 380 | 18 465 | 26 904 |

1 Dagpenger, petroleumsvirksomhet, renter og lånetransaksjoner er holdt utenom.

Kilde: Finansdepartementet

Samlet øker utgiftene kraftig de nærmeste årene. I 2019 vil utgiftene være 27 mrd. kroner høyere enn i 2016. Det er utgiftene under folketrygden som bidrar mest til de økte utgiftene, med en vekst på knapt 11 mrd. kroner i året. Innenfor folketrygdens ordninger er det særlig utgiftene til alderspensjon som øker mye, og står for om lag 2/3 av utgiftsveksten i folketrygden fram til 2019. Forslaget om å øke grunnpensjonen for gifte og samboende pensjonister bidrar til en økning fra 2016 til 2017 på 1,8 mrd. kroner. Det er også lagt til grunn en betydelig vekst i utgiftene til legemidler, uføretrygd, sykepenger (som følge av forventet sysselsettingsvekst) og foreldrepenger.

En utfasing av tiltakspakken trekker utgiftene ned i perioden 2017–2019. Utenom folketrygden og tiltakspakken forventes en klar økning i utgiftene i 2017, litt økte utgifter i 2018 og litt lavere utgifter i 2019, sammenlignet med budsjettforslaget for 2016. Veksten skyldes i hovedsak videreføring av investeringsprosjekter og en kraftig økning av utgiftene til ressurskrevende tjenester i kommunene. Samtidig går utgiftene til de eksisterende EØS-finansieringsordningene betydelig ned. Siden en ny avtale formelt ikke er inngått ennå, er disse utgiftene holdt utenom tallene.

Tabell 5.2 Flerårige budsjettkonsekvenser fordelt på drift, investeringer og overføringer 2017–20191. Endringer i forhold til Gul bok 2016

Mill. 2016-kroner | |||

|---|---|---|---|

2017 | 2018 | 2019 | |

Driftsutgifter | -1 633 | -2 285 | -2 567 |

Nybygg, anlegg | 2 938 | -700 | -3 539 |

Overføringer til andre, mv. | 11 075 | 21 450 | 33 009 |

Sum | 12 380 | 18 465 | 26 904 |

1 Dagpenger, petroleumsvirksomhet, renter og lånetransaksjoner er holdt utenom.

Kilde: Finansdepartementet

I tabell 5.2 er framskrivingene fordelt på drift, investeringer (nybygg, anlegg) og overføringer til andre. I budsjettframskrivingene reduseres driftsutgiftene med 1,6 mrd. kroner i 2017, og går ytterligere ned i perioden. En rekke driftsutgifter i tiltakspakken bidrar til å trekke utgiftene ned. I motsatt retning trekker økt tilskudd til Statens pensjonskasse. Driftsutgiftene til Skatteetaten øker som følge av overføringen av skatteoppkreverfunksjonen, men samlet sett innebærer overføringen en betydelig innsparing. Avtalen om å ta imot flere flyktninger innebærer økte utgifter til blant annet drift av mottak. I motsatt retning trekker reduserte utgifter til Nødnett og ulike IKT-tiltak etter hvert som prosjektene ferdigstilles.

Selv om en rekke investeringer fases ut i tiltakspakken, går utgiftene til investeringer betydelig opp i 2017. Dette skyldes særlig økte utgifter til anskaffelse av nye redningshelikoptre og kampfly, men også videreføring av byggeprosjekter under Statsbygg og nytt forskningsfartøy. Investeringene faller fram til 2019, når prosjektene ferdigstilles. Utgiftsveksten under overføringer til andre skyldes i all hovedsak veksten i folketrygdens utgifter.»

De flerårige framskrivingene i Gul bok gir imidlertid ikke et forventningsrett anslag for budsjettutviklingen. Dette skyldes flere forhold. Blant annet justeres ikke utgiftene til ordninger som ikke er regelstyrte, for demografiske endringer. Det forutsettes dermed implisitt at aldringen av befolkningen vil gi økte utgifter til pensjoner, men ikke til pleie- og omsorgstjenester i kommunene. Videre er ikke politiske målsettinger som er kommet til uttrykk i for eksempel intensjonserklæringer, stortingsmeldinger, flertallsmerknader i Stortinget mv., men som ikke er innarbeidet i Regjeringens budsjettforslag, tatt med. Noen av disse målsettingene innebærer konkrete behov for framtidig utgiftsvekst, jf. omtalen av flerårige sektorplaner i avsnitt 8.3.3. I den tekstlige omtalen av framskrivingene redegjøres det for at utgiftsøkninger knyttet til demografi ikke er tatt med, og det gis et grovt anslag på utgiftsveksten som vil følge ved videreføring av dagens standard og dekningsgrad.

Videre beskriver de flerårige framskrivingene ikke en forventet bane for det strukturelle, oljekorrigerte budsjettunderskuddet som handlingsregelen er knyttet til. Det vises til at veksten i forventet fondsavkastning anslås «til i underkant av 8 mrd. 2016-kroner» de nærmeste årene, men det sies ikke noe om hvor hurtig oljepengebruken skal trappes opp. Det legges også fram et anslag for veksten i strukturelle skatteinntekter «de nærmeste årene». Til sammen gir disse størrelsene en indikasjon på hvor stort handlingsrommet i finanspolitikken vil være de første årene etter budsjettåret. Det faktiske handlingsrommet avgjøres imidlertid av hvor mye penger som hentes ut fra fondet.

De flerårige budsjettkonsekvensene er ikke gjenstand for et eget vedtak i Stortinget, men tas til orientering i Finanskomitéens innstilling.

8.4.3 Beskrivelse av bindinger i Samferdselsdepartementets budsjettproposisjon

Som beskrevet i avsnitt 8.3.2, er det gitt store fullmakter på samferdselsområdet. Det dreier seg særlig om fullmakter til å inngå kontrakter for større vegutbygginger, som vanligvis er prosjekter som løper over flere år. Framdriften på prosjektene besluttes i stor grad av departementet ut fra hensynet til en mest mulig rasjonell gjennomføring. Ut fra prosjektplanene er det mulig å gi et anslag for hvor store årlige bevilgninger som er nødvendige for å følge opp de gitte fullmaktene. Samferdselsdepartementet presenterer slike anslag i sin budsjettproposisjon:

«Pr. 1. januar 2016 vil bindingene knyttet til å fullføre igangsatte prosjekter utgjøre om lag 61,4 mrd. kr. Om lag 40,2 mrd. kr skal dekkes med statlige midler. Med budsjettforslaget for 2016 vil bindingene pr. 31. desember 2016 utgjøre om lag 43,1 mrd. kr, hvorav om lag 30,5 mrd. kr skal dekkes med statlige midler. Dette omfatter også nye bompengeprosjekter som er lagt fram, men som ennå ikke er vedtatt av Stortinget. Inkl. refusjonsavtaler som ventes inngått før 2016, vil de totale statlige bindingene utgjøre om lag 33,3 mrd. kr. I tillegg kommer statens forpliktelser knyttet til oppfølging av vedtatte bompengepakker og OPS-prosjekter.

Tabell 5.5 viser statlige bindinger på investeringspostene ved inngangen til 2016, budsjettforslag for 2016, bindinger ved inngangen til 2017, behov/bindinger i 2017 og 2018 og bindinger etter 2018.»

Tabell 5.5 Statlige bindinger til vedtatte prosjekter og prosjekter som foreslås vedtatt i 2016

Mill. 2016-kr | ||||||

|---|---|---|---|---|---|---|

Bindinger pr. 01.01.2016 | Forslag 2016 | Bindinger pr. 01.01.2017 | Behov 2017 | Behov 2018 | Bindinger etter 2018 | |

Post 29 Vederlag til OPS-prosjekter | - | 458,1 | - | 440 | 440 | - |

Post 30 Riksveginvesteringer | 36 800 | 14 878,0 | 27 700 | 13 400 | 10 400 | 8 900 |

| 29 900 | 8 103,7 | 23 100 | 8 100 | 6 700 | 8 300 |

| 2 400 | 2 452,2 | 1 500 | 1 200 | 200 | 100 |

| 4 500 | 1 822,6 | 3 100 | 1 600 | 1 000 | 500 |

| - | 1 844,5 | - | 1 850 | 1 850 | - |

| - | 655,0 | - | 650 | 650 | - |

Post 31 Skredsikring riksveger | 1 590 | 662,7 | 1 140 | 650 | 470 | 20 |

Post 35 Vegutbygging i Bjørvika | 35 | 25,7 | 10 | 10 | 0 | 0 |

Post 36 E16 over Filefjell | 920 | 540,0 | 1 070 | 630 | 360 | 80 |

Post 37 E6 vest for Alta | 900 | 357,6 | 540 | 450 | 90 | 0 |

Sum ekskl. refusjoner1 | 40 245 | 16 922,1 | 30 460 | 15 580 | 11 760 | 9 000 |

Vedtatte refusjonsforpliktelser1 2 | 3 600 | 2 800 | 800 | 800 | 1 200 | |

Sum | 43 845 | 16 922,1 | 33 260 | 16 380 | 12 560 | 10 200 |

1 Refusjoner i 2016 er inkludert i foreslåtte rammer til de ulike postene.

2 Omfatter ikke ev. nye forskutteringsavtaler i 2016.

Framstillingen viser at i budsjettforslaget for 2016 foreslås det å bevilge 16,9 mrd. kroner over statsbudsjettet til riksveginvesteringer under Statens vegvesen. De prosjektene som allerede er vedtatt av Stortinget, eller som foreslås vedtatt i forbindelse med 2016-budsjettet, innebærer et behov for å bevilge 16,4 mrd. 2016-kroner i 2017, og 12,6 mrd. 2016-kroner i 2018. I anslaget for behov i 2017 og 2018 er det ikke tatt høyde for eventuelle nye store prosjekter. Videre er ikke den varslede opptrappingen av tilskudd til det nye vegselskapet tatt med. Tallene undervurderer dermed sannsynligvis statens utgifter til veginvesteringer de nærmeste årene. De illustrerer imidlertid at det har vært mulig å skape forholdsvis stor sikkerhet for framtidige samferdselsbudsjetter innenfor dagens budsjettsystem. Dette er i tråd med bildet som avtegnet seg i kapittel 7, at budsjettsystemet i seg selv ikke har vært en årsak til at investeringsprosjekter på dette området ikke gjennomføres på en rasjonell måte.

8.4.4 Handlingsrommet i budsjettpolitikken på mellomlang og lang sikt

I nasjonalbudsjettene og i perspektivmeldingene legges det fram analyser av handlingsrommet i budsjettpolitikken på mellomlang og lang sikt. Perspektivmeldingene har gitt en forholdsvis utførlig drøfting av utsiktene for offentlige finanser fram mot 2060. De årlige nasjonalbudsjettene har gitt en noe knappere framstilling av det langsiktige inndekningsbehovet, og i tillegg drøftet handlingsrommet i finanspolitikken på mellomlang sikt. I Nasjonalbudsjettet 2016 ble dette framstilt slik:

«Handlingsrommet i budsjettpolitikken bestemmes av utviklingen i skatteinntektene fra fastlandsøkonomien og den forventede realavkastningen av kapitalen i Statens pensjonsfond utland, samt bindinger på utgifts- og inntektssiden fra tidligere vedtak.

Den underliggende årlige realveksten i skatte- og avgiftsinntektene anslås til om lag 18 mrd. 2016-kroner, eller 1¾ pst. Det er noe lavere enn den gjennomsnittlige prosentvise veksten de siste tiårene, noe som må ses i sammenheng med at vi har bak oss en periode med svært sterk oppgang i norsk økonomi som delvis har vært drevet av økende etterspørsel fra petroleumsvirksomheten. I årene framover kan vi ikke vente det samme sterke vekstbidraget til fastlandsøkonomien fra norsk sokkel. En lavere vekst i norsk økonomi vil trekke ned den underliggende veksten i skatteinntektene. Flere land har opplevd at det de trodde var stabile, strukturelle skatte- og avgiftsinntekter, sviktet i møte med store økonomiske rystelser.

Utgifter knyttet til befolkningsutviklingen vil legge beslag på det meste av veksten i skatteinntektene i årene framover. Bindingene i folketrygden anslås å stige med om lag 11 mrd. 2016-kroner i gjennomsnitt per år de nærmeste årene, særlig som følge av sterk vekst i utgifter til alderspensjon. Befolkningsutviklingen vil også øke utgiftene i kommunene og helseforetakene med anslagsvis om lag 4 mrd. kroner årlig ved videreføring av dagens standarder og dekningsgrader og før en tar hensyn til at produksjonen kan bli mer effektiv og at befolkningens helse eventuelt forbedres.

Nettoinnvandringen til Norge har vært høy de siste ti årene. I årene etter EØS-utvidelsen har vi ikke opplevd noen større nedgang i sysselsettingen. Vi vet dermed ikke så mye om hvordan et omslag i arbeidsmarkedet vil slå ut i inn- og utvandringen. Den samlede virkningen av innvandring på offentlige budsjetter og verdiskaping per innbygger er usikker og vil avhenge av flere forhold, særlig av innvandrernes deltagelse i arbeidsmarkedet. For flyktninger og asylsøkere er kostnadene særlig store de første årene, da etableringskostnadene er betydelige. Bare det statlige integreringstilskuddet og tilskudd til opplæring i norsk og samfunnskunnskap for 8 000 overføringsflyktninger utgjør om lag 7,4 mrd. kroner over fem år, se Gul bok (Prop. 1 S (2015–2016)). Også analyser fra Statistisk sentralbyrå viser betydelige kostnader for det offentlige ved innvandring fra fattige land, se boks 3.4. Beregningene illustrerer hvor viktig det er at de som kommer, vinner innpass i arbeidsmarkedet.

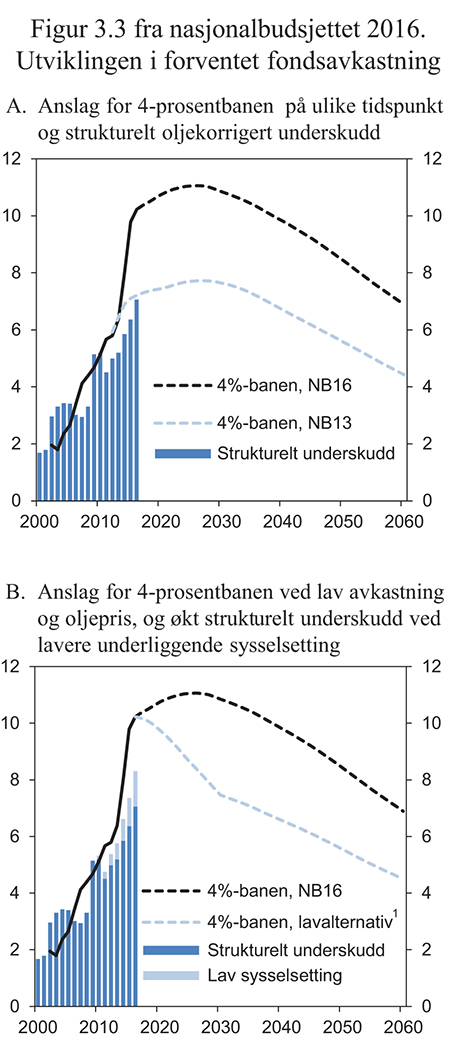

Bruken av olje- og fondsinntekter har økt markert siden 2001 og blitt en stadig viktigere finansieringskilde i de årlige statsbudsjettene. Store avsetninger til Statens pensjonsfond utland og god avkastning i fondet har gjort at en likevel ligger under 4 pst. av fondets verdi. I årene framover er veksten i fondskapitalen ventet å avta, og etter hvert vil fondsavkastningen målt som andel av verdiskapingen i fastlandsøkonomien mest sannsynlig følge en nedadgående bane, se figur 3.3A. Selv om bruken for tiden ligger godt under 4 pst. av fondsverdien, vil rommet for å øke det strukturelle underskuddet fra ett år til det neste etter hvert bli mindre. Ved å legge opp til en gradvis innfasing av fondsmidlene, blir 4-prosentbanen framover jevnere. Det vil redusere behovet for en brå omlegging av finanspolitikken i framtiden.

Den store usikkerheten i anslagene taler også for å gå forsiktig fram i innfasingen av olje- og fondsinntektene. Erfaringer viser at anslagene for fondsverdien og 4-prosentbanen kan endre seg betydelig på kort tid. Særlig kan svingninger i kronens verdi komme brått og gi store utslag i 4-prosentbanen, og endringene kan gå i begge retninger. Som figur 3.3A viser, er anslagene for 4-prosentbanen løftet tilsvarende 3–4 pst. av Fastlands-BNP bare siden Nasjonalbudsjettet 2013. Om lag halvparten av veksten i fondsverdien i 2013 og 2014 skyldes svakere kronekurs, noe som ikke øker fondets internasjonale kjøpekraft.

I lys av det lave rentenivået ute pekte Thøgersen-utvalget på at realavkastningen av pensjonsfondet kan bli lavere enn 4 pst. de neste 10–15 årene. Dersom avkastningen svekkes også på aksjer, anslår utvalget at den gjennomsnittlige realavkastningen kan trekkes ned mot 2 pst. i denne perioden. En lavere avkastning i fondet vil gi et mindre handlingsrom i finanspolitikken i årene framover. Også lavere oljepris reduserer handlingsrommet i finanspolitikken, særlig dersom oljeprisen blir liggende lavt i en lengre periode. Den blå stiplede linjen i figur 3.3B illustrerer hvordan banen for forventet fondsavkastning vil kunne se ut med 2 pst. årlig realavkastning i fondet de neste 15 årene og en oljepris som er 100 kroner lavere enn i referanseforløpet. Det innebærer en oljepris som stabiliseres rundt 440 kroner per fat på lengre sikt, som er noe høyere enn nivåene vi nå observerer på rundt 410 kroner per fat. Som det framgår av figuren, vil profilen på 4-prosentbanen under disse forutsetningene endres betydelig. Den forventede fondsavkastningen vil da allerede ha passert toppen målt som andel av trend-BNP for Fastlands-Norge, og være på vei ned.

Det kan ikke utelukkes at flere negative hendelser inntreffer samtidig. Også det strukturelle underskuddet kan bli oppjustert dersom veksten i norsk økonomi skulle bli vesentlig svakere enn lagt til grunn. Beregninger viser at underskuddet målt som andel av trend-BNP for Fastlands-Norge vil kunne bli oppjustert med rundt 1¼ prosentenhet i 2016 dersom det skulle bli nullvekst i sysselsettingen i årene framover, se de skraverte søylene i figur 3.3B. Det svarer til erfaringene fra tilbakeslaget på slutten av 1980- og begynnelsen av 1990-tallet. I en situasjon med sammenfall av flere negative hendelser vil bruken av fonds- og oljeinntekter fortsatt kunne økes noe i en periode, men rommet for opptrapping vil være vesentlig redusert.»

Figur 8.1 Utviklingen i forventet fondsavkastning. Prosent av trend-BNP for Fastlands-Norge

1 100 kroner varig lavere oljepris per fat og 2 pst. realavkastning neste 15 år.

Kilde: Finansdepartementet.

Omtalen i nasjonalbudsjettet peker på flere forhold som tilsier at handlingsrommet på statsbudsjettet om noen år kan bli vesentlig mindre enn i dag. Det oppgis imidlertid ikke noe anslag for verken utgiftsvekst eller oljepengebruk de nærmeste årene, og dermed heller ikke for det budsjettmessige handlingsrommet.

Boks 8.2 Det finanspolitiske rammeverket

Handlingsregelen ble lagt fram av regjeringen Stoltenberg I i St.meld. nr. 29 (2000–2001), og har siden vært styrende for finanspolitikken under skiftende regjeringer. Regelen angir at det strukturelle, oljekorrigerte underskuddet på statsbudsjettet – dvs. underskuddet korrigert for oljeinntekter og for forbigående svingninger – over tid skal tilsvare den forventede årlige avkastningen av kapitalen i Statens pensjonsfond utland. Oljeinntektene, definert som statens netto kontantstrøm fra petroleumsvirksomheten, spares i dette fondet, og investeres i sin helhet i utlandet. Handlingsregelen angir dermed hvor stor avstand det kan være mellom statens utgifter og inntekter (utenom oljeinntekter), men åpner samtidig for at denne avstanden i et gitt år kan avvike noe fra den forventede fondsavkastningen. For det første må oljepengebruken tilpasses for å jevne ut svingninger i økonomien og sikre god kapasitetsutnyttelse. For det andre skal oljepengebruken tilpasses store svingninger i fondskapitalen eller i det strukturelle, oljekorrigerte budsjettunderskuddet gradvis og over flere år. Men over tid setter handlingsregelen en ramme for finanspolitikken. Dersom Stortinget ønsker å øke utgiftene til et bestemt formål utover det rommet handlingsregelen gir for å øke oljepengebruken, må dette dekkes inn ved lavere utgifter på andre områder, eller eventuelt inntektsøkninger i form av høyere skatter eller avgifter.

Handlingsregelen har bidratt til å gi finanspolitikken en forankring både på kort og lang sikt. Det har vært særlig tydelig i perioder med liten avstand til 4-prosentbanen eller når bruken av oljeinntekter har ligget over den forventede fondsavkastningen. Bruken av oljeinntekter ligger nå godt under 4-prosentbanen, etter svært sterk vekst i fondets verdi i norske kroner de siste par årene. I denne situasjonen fungerer den anslåtte 4-prosentbanen i mindre grad som en operativ rettesnor for finanspolitikken på kort sikt. Thøgersen-utvalget anbefaler i NOU 2015: 9 at i en situasjon med stor avstand til 4-prosentbanen bør finanspolitikken gis en forankring på kort og mellomlang sikt i form av at Regjeringen staker ut en kurs tilbake til 4-prosentbanen. Flertallet i Thøgersen-utvalget mente at innfasingen framover bør være noe lavere enn gjennomsnittet for de årene handlingsregelen har ligget til grunn for finanspolitikken.

8.5 Erfaringer med langtidsbudsjettering 1970–85

Norge har tidligere hatt en form for flerårig budsjettering, ved at et langtidsbudsjett for de kommende fire år ble lagt fram for Stortinget i Gul bok. Disse budsjettene var indikative, i den forstand at det ikke ble fattet stortingsvedtak om dem. Det første langtidsbudsjettet ble lagt fram i 1970, og ordningen ble avviklet etter 1985.

I 1962 satte Regjeringen Gerhardsen III ned en finanspolitisk komité, som fikk i hovedoppgave «å komme med tilråding om hvordan finanspolitikken burde utformes»2. Mandatet presiserte videre at komitéen burde «vurdere om finanspolitikken også bør og kan legges opp for lengre perioder enn ett år, bl.a. med sikte på en bedre koordinering med langtidsprogrammene.» Komitéen anbefalte «som en nødvendig nydanning i budsjettbehandlingen» å innføre et rullerende 4-års langtidsbudsjett for statens virksomhet (se Finans- og Tolldepartementet (1967) og Kleppe (2003)). Dette skulle knyttes opp mot det årlige budsjettarbeidet både i administrasjonen, i regjeringen og i Stortinget. I følge komitéen ville en hovedhensikt med langtidsbudsjettene være å «gi et bedre grunnlag for utarbeidelsen av de årlige statsbudsjetter», og derfor burde den årlige revisjonen av langtidsbudsjettene skje før en startet selve prosessen med neste års statsbudsjett.

Komitéen begrunnet forslaget bl.a. ved å peke på «det i det moderne samfunn vil være en tendens til at statsmyndighetene påtar seg stadig flere oppgaver uten at det er klarlagt hva forpliktelsene vil innebære for statens samlede finanser i kommende år.» Dette kan medføre at en ikke klarer å følge opp den planlagte utviklingen av statens virksomhet, fordi ressursene allerede er bundet gjennom tidligere vedtak. Komitéen mente derfor målsetningen burde være å utvikle et integrert system for planlegging og budsjettering. Det ville gi «mer rasjonell drift av statens virksomhet», siden en da kunne unngå å legge opp planer som det ikke var budsjettmessig dekning for.

Ved utarbeidelsen av Langtidsprogrammet 1966–69 ble det utarbeidet et internt 4-årig langtidsbudsjett til bruk for regjeringens arbeid med programmet. Langtidsbudsjettet ble imidlertid ikke lagt fram for Stortinget. Derimot ble det i Langtidsprogrammet 1970–73 presentert en del hovedtall for regjeringens langtidsbudsjett. I Gul bok for 1970 ble det for første gang lagt fram en tallmessig oppstilling av langtidsbudsjettet, og i Gul bok for 1973 ble det presentert et fullstendig rullert langtidsbudsjett. Hvert år fram til Gul bok for 1985 ble det deretter gitt rullerende anslag for 3 år etter det året budsjettforslaget gjaldt. Stortinget fattet ikke noe vedtak i tilknytning til langtidsbudsjettet.

Langtidsbudsjettene i Gul bok var på aggregert nivå, og besto av en tabell der budsjettets totale utgifter var inndelt i et visst antall programområder. I Gul bok for 1970 var det eksempelvis 31 områder i tabellen. Grunnlaget for utarbeidelsen av langtidsbudsjettet i departementene var imidlertid basert på postnivå.

Einar Lie (1995 og 2010) beskriver innføringen av langtidsbudsjetter, og peker på at Gerhardsens regjering hadde nølt med å forplikte seg til et slikt system. Lie mener dette skyldtes at statsrådene i praksis ikke ønsket den begrensningen av det kortsiktige handlingsrommet som langtidsbudsjettering ville gi. Borten-regjeringen vedtok reformen uten særlig nøling – men «nølte heller ikke med å handle uavhengig av sine egne langsiktige vedtak i løpende budsjettbeslutninger». Dette var et trekk som ble forsterket utover på 1970-tallet.

I Langtidsprogrammet for 1982–85 ble det pekt på at veksten i statens utgifter var meget sterk i 1970-årene (Planleggingssekretariatet 1981). De økonomiske vekstutsiktene ble anslått å bli vesentlig svakere enn det en hadde vært vant til, og det ble varslet at «det i årene framover ville bli ført en meget stram finanspolitikk» for at de offentlige budsjettene skulle være tilpasset den økonomiske utviklingen. Det ble understreket at langtidsbudsjettene måtte være gjenstand for årlige revurderinger og endringer, siden mange av de forutsetningene en bygde på ville endre seg med tiden og nye problemer ville oppstå. Langtidsbudsjettene representerte derfor ikke en fastlåst plan for flere år, men dannet en referanseramme som ny informasjon og nye vurderinger til enhver tid må ses i forhold til. I Langtidsprogrammet ble det pekt på flere styringsproblemer knyttet til samordningen av ulike planer og statsbudsjettet:

«Ut fra hensynet til den finanspolitiske styringen, er det særlig viktig å sikre en tilfredsstillende samordning mellom sektorplanleggingen og den overordnete økonomiske planleggingen gjennom stats- og nasjonalbudsjettet. (…)

(…) Organiseringen av sektorplanleggingen har imidlertid ført til en del styringsproblemer som det er nødvendig å ta alvorlig. Omfanget av sektorplanleggingen skaper i seg selv et betydelig samordningsproblem. Antallet sektorplaner i form av utredninger, stortingsmeldinger og -proposisjoner, gjør at en ikke har tilstrekkelig oversikt over hva som til enhver tid produseres av planer.

Sektorplanleggingen vil i mange tilfeller ta utgangspunkt i mer ideelle mål for utviklingen innen området. De planene som da forekommer kan av økonomiske grunner vise seg å bli lite realistiske, men de skaper forventninger om omfanget og standarden av den fremtidige virksomheten. (…) På denne måten har en lagt meget sterke bindinger på de framtidige budsjettene.

Regjeringen vil derfor gå inn for at

Antallet meldinger og proposisjoner til Stortinget søkes redusert.

Sektorplanene må utformes på en slik måte at de ikke binder fremtidige budsjetter. Vekstrater og tempoplaner skal som hovedregel fastsettes i de årlige budsjettene.

Det stilles krav om at de økonomiske og administrative virkningene av planene klargjøres som ledd i planleggingen.

Planleggingen skal ta utgangspunkt i bestemte økonomiske rammebetingelser. Minst ett av de alternativer som utredes skal holdes innenfor langtidsbudsjettets rammer.»

Stortinget sluttet seg til Langtidsprogrammet 1982–85. Likevel ble ikke langtidsbudsjettene et fungerende verktøy i arbeidet med å dempe utgiftsveksten, og det siste langtidsbudsjettet ble lagt fram i Gul bok for 1985.

Lie (2010) peker på at selve langtidsprogrammene fikk mindre og mindre betydning for praktisk politikk: «Mens man på 1970-tallet trodde at langtidsprogrammet var viktig for politikk, eller iallfall ville bli det, trodde få sent på 1980-tallet at det var viktig – eller noen gang hadde vært det.» På samme måte som langtidsprogrammene, viste også langtidsbudsjettene seg å ha liten praktisk betydning. De la i liten grad føringer for den finanspolitikken som ble vedtatt når man kom til budsjettåret.

Opprinnelig skulle langtidsbudsjettene inkludere de budsjettmessige konsekvenser av aktivitet i budsjettåret, og så langt som mulig de budsjettmessige konsekvenser av nye tiltak som det ble antatt at regjeringen ville fremme i perioden. Etter hvert fikk imidlertid langtidsbudsjettene mer karakter av teknisk framskriving av utgiftene basert på oppfølging av fattede vedtak, og for øvrig uendret politikk på utgiftssiden. (Moe og Schreiner 1985)

Utarbeidelsen av årlige rullerende langtidsbudsjetter krevde betydelig ressursinnsats. Langtidsbudsjettene var omfattet av liten politisk interesse. De ble etter hvert ikke behandlet på regjeringens budsjettkonferanser, og var ikke gjenstand for vedtak i Stortinget. De ble avviklet fordi nytten av dem ikke kunne forsvare kostnadene ved å utarbeide dem.

De vurderinger av kostnadene ved å utarbeide langtidsbudsjettene som ble gjort ved den endelige avvikling av systemet, må sees i lys av at langtidsbudsjettene over tid hadde fått mindre politisk gjennomslag enn det som var intensjonene fra den finanspolitiske komité oppnevnt i 1962. Da komitéen skrev sin innstilling, hadde Finansdepartementet i nær 20 år etter 1945 kunnet planlegge ut fra at regjeringen utgikk fra ett parti, og hadde støtte fra et flertall i Stortinget. Etter at Gerhardsen III-regjeringen gikk av i 1965, har det ikke skjedd.

8.6 Erfaringer fra andre land

8.6.1 Sverige

Sverige innførte et overskuddsmål for offentlige finanser i 2000, som innebærer at offentlige budsjetter i gjennomsnitt skal ha et overskudd på 1 pst. av BNP over en konjunktursykel (Finansdepartementet Sverige 2011).3 Det ordinære statsbudsjettet vedtas for ett år om gangen, men for å legge til rette for at overskuddsmålet kan nås fatter Riksdagen i tillegg et vedtak om et samlet utgiftstak for de neste tre årene. Det samlede utgiftstaket fastsettes nominelt og omfatter alle statens utgifter utenom renter på statsgjeld. Deretter fordeles utgiftene som rammer på 26 utgiftsområder, men disse rammene er ikke bindende utover budsjettåret. Dersom det samlede utgiftstaket (som er bindende for de neste tre år) kommer under press, må det prioriteres innad eller mellom de 26 utgiftsområdene. Budsjettprosessen får dermed en top-down-tilnærming.

For å håndtere usikkerhet, legges det inn en margin mellom det samlede utgiftstaket og summen av rammene på utgiftsområdene. Marginen skal fungere som en buffer dersom utgiftene utvikler seg annerledes enn anslått, for eksempel som følge av konjunkturutviklingen. Marginen trappes gradvis ned, etter hvert som årene i planperioden rykker nærmere. Den tilsvarer 3 pst. av utgiftstaket i år tre etter budsjettåret, 1,5 pst. i år to, og 1 pst. i året etter budsjettåret.

Det er ingen formelle hindringer for at Riksdagen skal kunne endre tidligere vedtatte utgiftstak. Etter regjeringsskiftet høsten 2006 ble den tidligere vedtatte utgiftsrammen for 2007 redusert med 1 pst. og etter regjeringsskiftet høsten 2015 ble utgiftstaket for 2015, 2016 og 2017 økt med hhv. om lag 3, 3½ og 4½ pst. Utenom regjeringsskifter har det derimot ikke vært praksis for å gjøre endringer i vedtatte utgiftstak, utover tekniske justeringer. Slike justeringer kan skyldes for eksempel endringer i regnskapsføring.

Sammen med overskuddsmålet legger utgiftstaket føringer på det samlede skattenivået. Utgiftstaket hindrer at utgiftsveksten kommer ut av kontroll og tvinger fram økte skatter. Samtidig innebærer det forutbestemte utgiftstaket at høyere inntekter enn ventet slår ut i økt sparing, framfor økte utgifter. Det kan særlig være en fordel dersom de økte inntektene viser seg å være midlertidige.

I budsjettproposisjonen for 2016 ble det for første gang presentert en helhetlig plan for statlige investeringer og tilhørende finansiering for de fire kommende år (Finansdepartementet Sverige 2015). Planen omfatter statens investeringer i infrastruktur, forsvar og beredskap, fast eiendom og tomter, kraftverk, luftfart og sjøfart og statens investeringer i anleggsmidler. Investeringsplanen er en prognose, og gir ingen formelle bindinger. Investeringer inngår i utgiftsrammene som settes for departementene, regnskapsført etter kontantprinsippet. Det er således bare investeringer i budsjettåret som vedtas formelt av Riksdagen hvert år, samt at investeringsplaner inngår i de samlede utgiftstakene som settes for de neste tre år.

Boks 8.3 EU-krav til flerårige budsjettrammeverk

Stabilitets- og vekstpakten (SVP) fra 1997 setter felles rammer for EU-landenes finanspolitikk. Den skal sikre at EU-land samkjører finanspolitikken og sikter mot sunne offentlige finanser. Noen av reglene er utformet med tanke på å forebygge at finanspolitikken tar feil retning framover, mens andre er der for å korrigere når budsjettunderskuddene og/eller gjeldsbyrdene er blitt for store.

Medlemslandene er hvert år forpliktet til å sende såkalte stabilitetsprogram (for euroland) eller konvergensprogram (andre EU-land) til Kommisjonen. Her skal de gjøre rede for den forventede utviklingen i landenes økonomi og offentlige finanser i inneværende og de tre påfølgende år. Eurolandene er i tillegg forpliktet til å publisere stabilitetsprogrammet samtidig med nasjonale mellomlangsiktige budsjettplaner. De mellomlangsiktige framskrivingene er ikke bindende på hver utgifts- og inntektskategori og kan endres i neste stabilitets- eller konvergensprogram mot avviksforklaring. Overholdelse av budsjettreglene er imidlertid forpliktende, og Kommisjonen vurderer etterlevelsen av kravene i SVP i et mellomlangsiktig perspektiv.

Som følge av manglende etterlevelse av reglene i SVP og den markerte økningen i offentlig sektors budsjettunderskudd og gjeld under og etter finanskrisen i 2008–09, ble regelverket og håndhevingen strammet betydelig opp. Dette gjaldt også den forebyggende delen. Sentralt i denne sammenheng er kravet om at medlemslandene etablerer troverdige og effektive mellomlangsiktig budsjettrammeverk med en horisont på minst tre år (Rådets direktiv 2011/85/EU). Kravene til nasjonale budsjettrammeverk skulle også bidra til bedre realisme i stabilitets- og konvergensprogrammene og styrke den finanspolitiske displinen. Rammeverkene skal bl.a. inneholde:

Mål for utviklingen i budsjettunderskudd, gjeld, samlede utgifter og andre viktige størrelser.

Framskrivinger av underskudd, gjeld og viktige utgifts- og inntektsposter, basert på uendret politikk.

Beskrivelse av mellomlangsiktig politikk med vekt på hvordan tiltak bidrar til å oppnå mellomlangsiktige budsjettmålsettinger.

En vurdering av tiltakenes langsiktige effekt på offentlige finanser.

Framskrivingene skal være basert på realistiske forutsetninger, være transparente og konsistente på tvers av sektorer og nivåer. Medlemmer av euroområdet skal basere sine budsjetter på uavhengige makroøkonomiske anslag.

I 2013 ble budsjettmålsettingene i SVP tallfestet i Traktaten om stabilitet, koordinering og styring, som gjelder for eurolandene og andre EU-land som ønsker å delta i tettere samarbeid om finanspolitikken. Det mellomlangsiktige målet for disse landene er et strukturelt budsjettunderskudd på maksimalt 0,5 pst. av BNP når gjelden er over 60 pst. av BNP, og maksimalt 1,0 pst. av BNP for land med gjeld godt under denne terskelverdien og hvor risikoen knyttet til den langsiktige bærekraften i offentlige finanser er liten. Inntil målet er nådd skal medlemsland i utgangspunktet gjennomføre en årlig strukturell innstramning svarende til 0,5 pst. av BNP.

Korreksjonsmekanismer skal sikre at tiltak automatisk iverksettes ved avvik. Det kan imidlertid tillates avvik ved usedvanlige hendelser eller hvis medlemsland gjennomfører større strukturreformer som vil styrke offentlige finanser på lang sikt. Ved gjentatte brudd på de mellomlangsiktige målene kan euroland pålegges å foreta en rentebærende avsetning svarende til 0,2 pst. av BNP.

Traktaten om stabilitet, koordinering og styring pålegger deltakerlandene å ta det mellomlangsiktige budsjettmålet inn i nasjonalt bindende lovverk, fortrinnsvis av grunnlovsmessig karakter. Dersom dette ikke blir gjort, kan landet ilegges en bot svarende til 0,1 pst. av BNP.

Alle EU-landene har i dag en form for mellomlangsiktige planer i sine nasjonale budsjettrammeverk, men det er store variasjoner mht. hvordan de har implementert direktivet (Europakommisjonen 2014). Dette gjelder bl.a. hvor forpliktende flerårige budsjetter skal være, detaljeringsgrad, hvor stor del av budsjettet som omfattes, politisk involvering (både regjering og parlament) og hvilken sammenheng det er mellom mellomlangsiktige planer i nasjonale budsjetter og de mellomlangsiktige målene i de årlige konvergens- eller stabilitetsprogrammene.

Etter at mellomlangsiktige budsjettmål ble tatt inn i SVP i 2005 er det kun et fåtall land som har overholdt målene (ECB 2015). I perioden 2010–2013 konsoliderte euroområdet og EU samlet det strukturelle budsjettet med mer enn 0,5 pst. av BNP årlig. De fleste land oppfylte i denne perioden konsolideringskravet i ett eller flere år. Deretter stoppet imidlertid den strukturelle konsolideringen opp. Etter Kommisjonens vurdering av eurolandenes budsjettplaner for 2015, oppfyller bare fire av elleve land kravet om å være i stand til å nå det mellomlangsiktige målet.

8.6.2 Danmark

Finanspolitikken i Danmark tilrettelegges innenfor det overordnede rammeverk som følger den danske budsjettloven fra 2012, den mellomlangsiktige planen til 2020 og EUs regler (Finansministeriet Danmark, 2014). Rammeverket setter konkrete mål for offentlige finanser i form av langsiktig bærekraft, et krav om at strukturell budsjettbalanse i 2020, et krav om at det årlige strukturelle budsjettunderskuddet ikke skal overstige ½ pst. av BNP (med unntak av under helt spesielle omstendigheter) og bindende utgiftstak som understøtter at de overordnede målene nås.

Det settes utgiftstak for stat, kommune og regioner. Det statlige utgiftstaket er delt opp i utgiftstak for driftsutgifter og utgiftstak for inntektsoverføringer. Utgiftstakene gjelder for de tre påfølgende årene etter budsjettåret etter vedtak i Folketinget. Utgiftstakene fram til 2017 ble dermed bestemt i forbindelse med statsbudsjettet for 2014, utgiftstakene for 2018 ble bestemt i forbindelse med statsbudsjettet for 2015 og utgiftstakene for 2019 bestemmes i forbindelse med statsbudsjettet for 2016.

Justeringer av allerede fastsatte utgiftstak kan skje enten gjennom et endringsforslag til loven om utgiftstak, som må vedtas av Folketinget, eller administrativt.4 I tillegg kan det løpende bli foretatt tekniske justeringer av utgiftstakene, herunder som følge av reviderte pris- og lønnsanslag samt konkrete oppgaveendringer mellom stat, kommuner og regioner. Sanksjonsmekanismene ved overskridelser varierer med utgiftstype. Hvis det i løpet av budsjettåret er utsikter til at taket for statlige driftsutgifter overskrides, må regjeringen treffe tiltak for å hindre overskridelsen. Hvis det statlige utgiftstaket likevel overskrides, skal taket det påfølgende år i utgangspunktet reduseres tilsvarende.

De danske utgiftstakene omfatter om lag ¾ av de samlede offentlige utgiftene i stat, kommuner og regioner. Utgiftstakene inkluderer utgiftstyper som inntektsoverføringer, foretakssubsidier, EU-bidrag og utviklingsbistand. Unntakene gjelder primært offentlige anleggsinvesteringer, renteutgifter på gjelden og ledighetsrelaterte utgifter som er konjunkturfølsomme.

8.6.3 Storbritannia

I Storbritannia ble det finanspolitiske rammeverket endret i 2010 av den da nyvalgte koalisjonsregjeringen, og er oppdatert i 2015 etter parlamentsvalget. De gjeldende målene for finanspolitikken er å sikte mot overskudd i offentlig forvaltning i budsjettåret 2019/2020 (HM Treasury 2015). Fram til dette tidspunktet skal offentlig forvaltnings netto gjeld som andel av BNP falle hvert år, såfremt den økonomiske situasjonen er normal. Etter budsjettåret 2019/2020 har regjeringen et overskuddsmål i en normal konjunktursituasjon. En normal økonomisk situasjon defineres som en volumvekst i BNP på 1 pst. eller mer.

I det årlige forslaget til statsbudsjett, som legges fram i mars hvert år, gir regjeringen anslag for statsforvaltningens inntekter og utgifter i de fire eller fem kommende år. I slutten av november hvert år legges det i tillegg fram et «Autumn Statement», der nødvendige justeringer foretas. Budsjettåret løper fra 1. april til 31. mars påfølgende år. Skatteforslagene legges fram samtidig med statsbudsjettet, men vedtas med et visst tidsetterslep og tilbakedateres normalt med virkning fra 1. april.

Budsjettprosessen i Storbritannia er nært knyttet opp mot «utgiftsplaner» (HM Treasury (2013) og IMF (2014)). For om lag halvparten av statsforvaltningens utgifter settes det flerårige utgiftsrammer fordelt på departementsområder, såkalte «Departemental Expenditure Limits», DEL. Dette omfatter utgifter som det egner seg å sette forhåndsbestemte grenser for, som for eksempel lønn, innkjøp og realinvesteringer. Planhorisonten er i de fleste tilfeller tre år, men kan variere noe. Utgiftsrammene blir satt i såkalte «Spending reviews», som er en gjennomgang av statsforvaltningens pengebruk i siste tre- eller fireårsperiode. Gjennomgangene blir dermed et flerårig budsjett for områdene som dekkes av DEL. Departementene står ansvarlig for å holde seg innenfor sine utgiftsrammer og erfaringsmessig har det vært få tilfeller av overskridelser. Regjeringen fører tilsyn med departementenes gjennomføring av planene, og for departementer som overskrider sine rammer, reduseres normalt budsjettene med tilsvarende beløp året etter.

Den øvrige delen av statsforvaltningens utgifter sorterer under «Annually managed expenditure», AME, som budsjetteres årlig. Dette er utgifter som i stor grad er etterspørselsbestemt, i hovedsak utgifter til velferdsordninger og pensjoner, overføringer til lokale myndigheter, samt gjeldsrenter. Kombinasjonen av at utgiftene i mange tilfeller følger av demografisk utvikling og at det ofte kreves lovendringer for å endre denne type utgifter, gjør det utfordrende å kutte i utgiftene fra ett år til det neste.

For å få bedre kontroll over utgiftene som sorterer under AME introduserte regjeringen «The welfare cap» i budsjettet for 2014 (Rhodes 2015). «The welfare cap» setter en grense for planlagte utgifter til velferdsordninger de neste fem årene5. I praksis betyr det at Treasury i hver «Autumn Statement» rapporterer om anslagene6for de relevante utgiftene ligger innenfor angitte grenser. Dersom anslagene overskrider grensene må regjeringen enten foreslå politiske grep som kan redusere utgiftene, herunder foreslå lovendringer, eller søke om parlamentets godkjenning for å oppjustere utgiftsgrensene. Det er ingen mekanismer som ex-post sikrer at utgiftene faktisk holdes innenfor angitte grenser, men ex-ante planleggingen er ment å skape bevissthet om utviklingen i, og bedre kontrollen med, denne typen utgifter. Ordningen omfatter de fleste trygdeutgifter, mens statlige utgifter til alderspensjon ikke er inkludert.

8.6.4 Tyskland

Med forankring i grunnloven har Tyskland innført gjeldsbrems som begrenser det årlige strukturelle budsjettunderskuddet til 0,35 pst. av BNP fra 2016. Delstatene må være i balanse innen 2020. Implementeringen av gjeldsbrems har også lagt til rette for top-down budsjettplanlegging. De føderale myndighetene blir først enige om nøkkeltallene for det årlige føderale budsjettet, samt den mellomlangsiktige finansplanen (Finanzplan). Dette danner rammene for fagdepartementenes budsjetter.

Innrapporteringen til stabilitetsprogrammet under EU-lovgivningen bygger på finansplanen som gir anslag til og med tre år etter budsjettåret, og som oppdateres årlig. Finansplanen inkluderer detaljerte framskrivinger av hovedposter på utgiftssiden, herunder helse, utdanning og sosiale ytelser. Inntektssiden brytes ned på ulike skatter som inntektsskatt, merverdiavgift, energiskatt, osv. Finansplanen vedtas av den føderale regjeringen, og sendes Forbundsdagen i august sammen med forslag til budsjett.

Finansplanen blir ikke formelt vedtatt av Forbundsdagen og er ikke formelt bindende for senere budsjetter. Rent praktisk omfatter imidlertid Finansplanen en rekke mellomlangsiktige beslutninger og forpliktelser i budsjettet, og på den måten levnes det lite rom for senere diskresjon (OECD, 2014b). Etter at regjeringen enes om Finansplanen, blir den i stor grad styrende for den framtidige budsjettpolitikken.

Prosedyrene for den mellomlangsiktige finansplanleggingen på delstatsnivå (Länder) er tilsvarende den mellomlangsiktige finansplanleggingen på føderalt nivå. Den budsjettmessige koordineringen (ikke lovmessig bindende) utføres av Stabilitetsrådet som representerer både staten og delstatene. Stabilitetsrådet gir anbefalinger om budsjettdisiplin generelt og om en felles linje på utgiftssiden spesielt. To ganger i året diskuterer også rådet budsjettframskrivingene for staten og delstatene som grunnlag for stabilitetsprogrammet.

8.6.5 Delstatene i USA

Det føderale budsjettet i USA er ett-årig, men to-årige budsjetter har vært utbredt på delstatsnivå. Tidligere var den lovgivende forsamlingen i mange delstater samlet bare hvert andre år, men i dag gjelder det bare fire delstater. Likevel har 19 delstater beholdt to-årige budsjetter, en nedgang fra 44 delstater i 1940. For de fleste innebærer to-årige budsjetter at de vedtar to årlige budsjetter samtidig, mens bare to stater har budsjetter for en samlet toårs-periode.

Det har vært flere grunner til at mange delstater har gått fra to-årige til ett-årige budsjetter:

Delstatenes lovgivende forsamlinger har fått større betydning, delvis som følge av at de møtes oftere og delvis fordi offentlig sektor også på delstatsnivå har vokst i omfang og kompleksitet.

En større andel av inntektene kommer i dag fra omsetningsavgifter og personskatter, som har vist seg å variere sterkt mellom år.

Det er teknisk vanskelig å budsjettere det andre året, fordi det må settes av ufordelte reserver i budsjettet for å møte usikkerheten.

To-årige budsjettvedtak har vist seg å ikke gi noen større gevinst i form av bedre langsiktig planlegging.

Det er vanskelig å finne systematiske forskjeller i budsjettpraksis mellom delstater med årlige og to-årige budsjetter. For eksempel varierer guvernørens fullmakter til å endre budsjettet på eget initiativ sterkt innen begge grupper. Det er dermed få holdepunkter for å fastslå om ett-årige eller to-årige vedtatte budsjetter i seg selv gir størst fordeler. (Snell (2011), Tollestrup (2015).)

8.7 OECDs anbefalinger om flerårig budsjettering

OECD understreker at medlemslandene må ha et mellomlangsiktig og langsiktig perspektiv i sitt budsjettarbeid. Det kan for eksempel oppnås i form av et mellomlangsiktig rammeverk for budsjettpolitikken, forankret i langsiktige analyser og mål. Det norske rammeverket – med handlingsregelen for bruk av oljeinntekter og fondskonstruksjonen – gir en ramme for utviklingen i statsbudsjettets balanse (utenom olje- og fondsinntekter) over tid, og er således et eksempel på et slikt rammeverk. For land hvor rammeverket kun setter mål for utviklingen i budsjettet noen få år fram i tid, må disse målene være i tråd med bærekraftige offentlige finanser på lengre sikt. Dette er viktig, siden de fleste OECD-landene står overfor betydelige utfordringer som følge av økende levealder og en aldrende befolkning.