9 Andre hovedvalg

9.1 Innledning

I utvalgets mandat heter det:

«(…) Utvalget skal videre vurdere om en eventuell endring av aksjeandelen bør ha betydning for andre hovedvalg i investeringsstrategien slik som sammensetningen av referanseindeksene for aksjer og obligasjoner, herunder innslag av kredittrisiko i obligasjonsindeksen, ordningen med tilbakevekting av aksjeandelen og krav til omsettelighet (likviditet) for verdipapirene som inngår i referanseindeksen. (…)»

Avsnitt 9.2 omhandler avvik fra markedsvekter i sammensetningen av Statens pensjonsfond utlands (SPU) strategiske referanseindeks. Avsnitt 9.3 drøfter sammensetningen av obligasjonsindeksen. I avsnitt 9.4 gir utvalget sine vurderinger av mulige konsekvenser for ordningen med rebalansering ved en ev. endring av aksjeandelen. Avsnitt 9.5 omhandler SPU og risikoen for et varig fall i inntektene fra olje og gass. Avsnitt 9.6 drøfter klimarisiko.

9.2 Avvik fra markedsvekter

Gjennomgangen i kapittel 4 viser at det i sammensetningen av SPUs referanseindeks for aksjer og obligasjoner er foretatt flere valg som innebærer at indeksens fordeling på verdipapirer innen hver aktivaklasse avviker fra markedsvekter.1 Eksempler på slike valg er justering av vekter i aksjeindeksen for fri-flyt og justeringsfaktorer for indeksens geografiske fordeling samt BNP-vekter for statsdelen av obligasjonsindeksen. Utvalget har ikke foretatt en grundig evaluering av disse valgene. Utvalget mener på generelt grunnlag at markedsvekter er et naturlig utgangspunkt for referanseindeksens sammensetning fordi det minimerer transaksjonskostnader. Samtidig viser utvalget til at det kan være argumenter for å avvike fra markedsvekter. De valg og vurderinger som ligger til grunn for fondets nåværende strategiske referanseindeks, er omtalt i avsnitt 4.3.2. Utvalget tilrår at det foretas en nærmere gjennomgang av disse valgene.

9.3 Sammensetning av obligasjonsindeksen

Utvalget viser til at det er fondets samlede risiko som er vesentlig ved utforming av investeringsstrategien. I den sammenheng vil utvalget peke på at referanseindeksen for SPUs obligasjonsinvesteringer er ment å fylle flere roller:

Bedre forholdet mellom forventet avkastning og risiko. Avkastningen av (stats-)obligasjoner med høy kredittvurdering svinger i begrenset grad i takt med avkastningen på aksjeinvesteringer.

Bidra med likviditet. Statsobligasjoner med høy kredittvurdering er normalt likvide, noe som blant annet legger til rette for gjennomføring av rebalanseringer (tilbakevekting av aksjeandelen), se omtale i avsnitt 9.4.

Øke forventet avkastning utover avkastningen av statssertifikater med høy kredittvurdering gjennom eksponering mot flere risikofaktorer, som for eksempel termin og kreditt.

Andelen av fondets kapital som investeres i aksjer, er den beslutningen som har størst betydning for samlet avkastning og risiko i fondet. Utvalget understreker samtidig viktigheten av å vurdere nærmere hvilken andel av samlet risikotaking som tas gjennom aksjepremien og hvilken andel som tas gjennom eksponering mot risikopremier i obligasjonsmarkedet. Utvalget tilrår at det i forbindelse med vurderingen av aksjeandelen særlig foretas en vurdering av eksponering mot kredittrisiko i referanseindeksen for obligasjoner. Utvalget viser videre til at nominelle obligasjoner gir eksponering mot inflasjonsrisiko og tilrår en gjennomgang av andelen realrenteobligasjoner i referanseindeksen.

Videre mener utvalget at andelen statsobligasjoner med høy kredittvurdering bør være stor nok til å sikre tilstrekkelig likviditet i fondet. Likviditetsbehov oppstår blant annet ved uttak fra fondet og ved tilbakevekting av faste indeksvekter. Det taler etter utvalgets syn for at en bør vurdere å fastsette en minimumsandel for slike obligasjoner i referanseindeksen.2

9.4 Rebalansering

Ifølge den tidlige litteraturen3 om såkalt dynamisk aktivaallokering er det optimalt for alle investorer å holde konstante aksje- og obligasjonsandeler i porteføljen. Disse konklusjonene er basert på flere forenklende forutsetninger, blant annet at forventet avkastning er konstant over tid og fravær av transaksjonskostnader.

Det er til dels betydelige transaksjonskostnader ved kjøp og salg av aksjer og obligasjoner, særlig for en investor som handler en så stor andel av utestående verdipapirer at det kan påvirke kursene. Konstante aksje- og obligasjonsandeler innebærer at en investor må kjøpe og selge verdipapirer ved hver minste kursbevegelse for å rebalansere tilbake til de fastsatte vektene. Det ville ført til et stort antall transaksjoner og høye kostnader. Kontinuerlig rebalansering er derfor ikke optimalt. Rebalansering bør først gjennomføres når avviket fra de fastsatte vektene er blitt av en viss størrelse4.

Det er fastsatt en investeringsstrategi for forvaltningen av SPU som innebærer at aksjer har en fast, strategisk vekt på 60 pst. Strategien innebærer videre at rebalansering igangsettes ved påfølgende månedsslutt dersom aksjeandelen i referanseindeksen ved utgangen av en måned avviker med mer enn 4 prosentenheter fra den faste vekten på 60 pst. Rebalanseringsreglene ble gjennomgått i sin helhet i 2012 i forbindelse med omlegging til ny geografisk fordeling i fondets referanseindeks.

Nyere forskning5 viser at risikopremiene i aksje- og obligasjonsinvesteringer, og dermed forventet avkastning, varierer over tid. Samtidig hevder enkelte forskere6 at investorers evne til å bære risiko er større i gode enn i dårlige tider, se omtale i kapittel 7. Ut fra denne litteraturen er faste aksje- og obligasjonsvekter ikke nødvendigvis optimalt. I perioder der forventet avkastning i aksjemarkedet er høy, vil det være optimalt for en investor å ha en høyere aksjeandel enn den fastsatte vekten.

Samtidig bør en ha med seg at ikke alle investorer kan oppføre seg som en langsiktig investor og kjøpe risikable aktiva når forventet avkastning og risiko er høy. Når noen investorer kjøper, må det nødvendigvis være andre som selger. Noen investorer kan ha rasjonelle grunner for å selge risikable aksjer til tross for at forventet fremtidig avkastning er høy. For eksempel kan enkelte investorer ha stor interesse av å sikre formuen i perioder med økonomisk nedgangstider, eller de kan ha institusjonelle eller regulatoriske begrensninger som gjør at risikoen i investeringsporteføljen må reduseres.

I perioder med kursfall på aksjer er markedsusikkerheten som regel høy. For en investor med kort tidshorisont kan det fremstå som en økning i risiko å ha en høy andel aksjer i en slik situasjon. Det er derfor vesentlig å skille mellom å opprettholde en fast aksjeandel og å holde et stabilt kortsiktig risikonivå. Rebalansering av referanseindeksen sikrer at de faktiske aktivavektene holdes noenlunde fast over tid.

Norges Bank har i et diskusjonsnotat7 sett på data tilbake til 1970. Hovedkonklusjonen i notatet er at rebalanseringsstrategier har gitt et vesentlig bedre forhold mellom avkastning og risiko enn en strategi der aktivaallokeringen flyter, og utvikler seg i tråd med markedsutviklingen. Utvalget viser til at rebalanseringsstrategier innebærer en høsting av risikopremier som ikke skaper risikojustert meravkastning.

Rebalansering kan sammenliknes med å selge forsikring mot store tap. En investor som rebalanserer vil i perioder med store aksjefall tilby seg å kjøpe aksjer fra andre aktører som enten må eller ønsker å redusere sin aksjebeholdning. En slik strategi er ikke risikofri. Dersom aksjemarkedet fortsetter å falle, og på varig basis blir liggende på et lavere nivå, vil tapene bli større enn med en strategi uten rebalansering. Utvalget mener at en eventuell endring i aksjeandelen bør følges opp av en ny vurdering av om fondet og staten som investor er godt egnet til å bære slik risiko, eller om en i stedet bør vurdere en såkalt passiv rebalansering, der porteføljen bare rebalanseres gjennom uttak og innskudd.

9.5 SPU og risikoen for et varig fall i inntektene fra olje og gass

Finansteori legger opp til at sammensetningen av en finansiell formue må ses opp mot investors forpliktelser (passiva) og andre eiendeler (aktiva). Kapittel 6 gjorde rede for dette teoretiske rammeverket, og påpekte at det relevante perspektivet for SPU er å se fondet i sammenheng med nasjonens øvrige formue.

Arbeidskraft, målt som nåverdien av fremtidige arbeidsinntekter, utgjør den klart viktigste delen av Norges nasjonalformue. Den anslås i Nasjonalbudsjettet 2015 til mer enn 80 pst. av formuen. Finanskapitalen i SPU står i all hovedsak for landets netto fordringer mot utlandet og utgjør 5 pst. av den samlede formuen. Grunnrente fra de gjenværende petroleumsreservene anslås til 3 pst. av formuen. Beregningene av nasjonalformuen er usikre og avhenger blant annet av hvilke fremtidige priser for olje og gass som legges til grunn.

Et permanent fall i prisene på olje og gass vil virke negativt inn på Norges økonomi og nasjonalformue. En betydelig del av næringslivet på fastlandet er innrettet mot å levere varer og tjenester til virksomheten på norsk sokkel. Noe produksjon retter seg også mot å levere til petroleumsvirksomhet i utlandet. Etterspørselen som retter seg mot denne delen av næringslivet kan i stor grad falle bort ved et varig fall i prisene på olje og gass. Det vil bety at næringslivet i fastlandsøkonomien må omstilles mot annen eksport. Slike omstillinger er krevende. Det vil være kostbart om en stor del av arbeidsstyrken blir stående permanent utenfor arbeidslivet (hysterese), slik Finland opplevde på 1990-tallet. Dersom eksempelvis 10 pst. av fremtidig arbeidsinnsats faller bort vil det redusere nasjonalformuen med mer enn finanskapitalen i SPU.

Et varig fall i prisene på olje og gass vil også gjøre Norge mindre rik som nasjon ved at grunnrenten fra disse ressursene går tapt. Gjennom petroleumsbeskatningen bærer staten mesteparten av dette tapet, men fondskonstruksjonen hjelper til med å fordele virkningene over tid.

Flere forhold kan bidra til å gjøre nasjonalformuen mindre sårbar for et varig fall i oljeprisen. God evne til omstilling, for å unngå hysterese i arbeidsmarkedet, er det klart viktigste bidraget i så måte. Videre er det et uttalt mål for den økonomiske politikken å støtte opp under omstillingsevnen i fastlandsøkonomien. Omplasseringen av petroleumsformuen fra olje og gass i bakken til finanskapital i SPU er også viktig for å redusere oljeprisrisikoen.

Et annet spørsmål er om oljeprisrisikoen i nasjonalformuen også kan reduseres gjennom investeringsstrategien for SPU. Dersom en hadde hatt sikker kunnskap om hvordan et fall i oljeprisen vil påvirke verdien av verdens aksje- og obligasjonsmarkeder, kunne en tilpasset aksjeandelen for å redusere oljeprisrisikoen i nasjonalformuen. Dersom fremtidige oljeinntekter innebar en implisitt beholdning av aktiva med tilsvarende risiko som aksjer, kunne en redusert aksjeandelen, og omvendt. Videre kunne en redusere oljeprisrisikoen ved å investere mindre i enkeltaktiva som vil falle i verdi ved et varig oljeprisfall, og tilsvarende mer i aktiva med motsatte egenskaper. I praksis er begge typer tilpasninger krevende å gjennomføre fordi samvariasjonen mellom oljeprisen og verdsetting i finansmarkedene er usikker og varierer over tid, ifølge historiske data. For eksempel er det grunn til å tro at et etterspørselsdrevet fall i oljeprisen vil ledsages av lavere aksjepriser, mens et tilbudsdrevet fall i oljeprisen vil virke motsatt på aksjemarkedet.

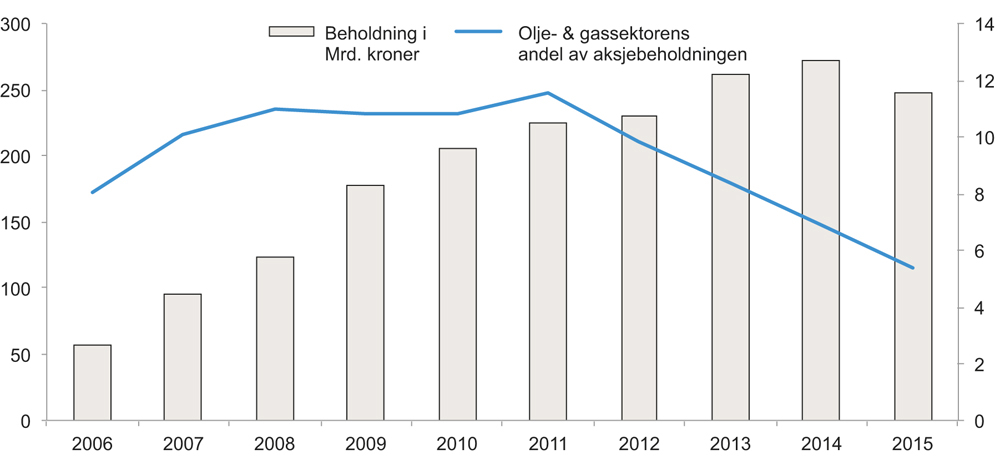

En strategi som i prinsippet lar seg gjennomføre er å redusere, helt eller delvis, SPUs investeringer i olje- og gasselskaper. Spørsmålet er i hvilken grad et nedsalg i disse selskapene vil bidra til å redusere statens sårbarhet for et varig fall i olje- og gassinntekter. Effekten vil uansett være begrenset. Olje- og gassektorens andel av referanseindeksen for aksjer var ved utgangen av 2015 om lag 6 pst., tilsvarende 0,2 pst. av nasjonalformuen.

Om en slik strategi er hensiktsmessig ut fra et finansielt ståsted avhenger av flere forhold. For det første må det kartlegges empirisk i hvilken grad investeringer i olje- og gasselskaper gir eksponering mot langsiktig oljeinntektsrisiko, eller om det først og fremst gir eksponering mot andre risikofaktorer. En må også vurdere praktiske og andre konsekvenser av å ta ut hele sektorer av fondet. Utvalget har ikke vurdert disse spørsmålene, men har merket seg at Finansdepartementet legger opp til å omtale problemstillingen i perspektivmeldingen som legges fram våren 2017. Utvalget har heller ikke vurdert et mulig nedsalg av disse verdipapirene ut fra andre motiver, som etiske hensyn eller et ønske om å redusere kortsiktige svingninger.

9.6 Klimarisiko

Det er betydelig økt interesse i finanssektoren for å forstå og analysere usikkerhet forbundet med klimaendringer. Denne usikkerheten er knyttet til risiko for at fysiske klimaendringer vil påvirke investeringer innenfor ulike sektorer og regioner. Slik usikkerhet dreier seg for eksempel om økt nedbør og ekstremvær i noen regioner, økt tørke og hete i andre regioner, stigende havnivå og endringer i biologisk mangfold.

Det er også betydelig usikkerhet knyttet til klimapolitikk og oppfølging av klimaavtalen som ble inngått i Paris i desember 2015. Parisavtalen er ambisiøs og har som mål å unngå global oppvarming over 2 grader celsius og bestreber seg på å unngå global oppvarming over 1,5 grader celsius. For å nå disse målsettingene må det gjennomføres et raskt skifte fra en fossilbasert økonomi til en økonomi basert på fornybare energikilder. Uten omfattende fangst og lagring av CO2 har The Global Carbon Budget beregnet at dagens nivå på fossile utslipp kun kan fortsette i 25 år dersom global oppvarming skal holdes under 2 grader celsius, og bare i 5 år til hvis man skal unngå global oppvarming over 1,5 grader celsius.

Dersom man lykkes i å følge opp målsettingene i Parisavtalen med virkemidler på internasjonalt, regionalt og nasjonalt nivå, vil det bety mer omfattende og raskere endringer i rammebetingelsene for ulike sektorer enn det man har erfart til nå. Reduksjon i subsidier av fossilt brensel, økt prising av klimautslipp i form av kvoter eller avgifter, ulike reguleringer eller støtteordninger til grønne investeringer kan ha stor betydning for investorer. Samtidig er Parisavtalen tydelig i retning av et grønt skifte, selv om det er usikkerhet rundt den politiske viljen til å følge opp intensjonene i avtalen. Nyinvesteringer og finansstrømmer kan endre seg raskere enn de politiske rammebetingelsene, motivert av ønsket om å redusere risiko og å utnytte nye muligheter som det grønne skiftet også innebærer. Det er allerede tegn til raske endringer innen sektoren for fornybar energi, for eksempel er investeringskostnadene for solenergi redusert med 80 pst. fra 2009.

Selv om man lykkes i å følge opp Parisavtalen, vil de fysiske endringene som følge av global oppvarming forsterkes og innebære klimarisiko. Dersom global oppvarming blir nærmere 3 eller 4 grader celsius, vil klimaendringene kunne medføre omfattende skader, katastrofer og store tap innenfor de fleste sektorer og regioner. Uansett scenarier for klimaendringer kan en stå overfor store og uforutsigbare skift der en ikke kan støtte seg på historiske data for å ta kloke beslutninger for fremtiden.

Parisavtalen kan innebære nye muligheter for investorer. Gjennom såkalt «grønne obligasjoner» og andre finansielle instrumenter kan SPU bidra til å utvikle nye virkemidler som kan legge til rette for klimavennlige og lønnsomme investeringer. Det er viktig å sikre kvaliteten i slike instrumenter gjennom uavhengige vurderinger.

Klimahensyn har i lengre tid stått sentralt i arbeidet med forvaltningen av SPU. Norges Bank har hatt klimarisiko som et fokusområde i forvaltningen siden 2006. Banken har blant annet uttrykt en klar forventning om at selskaper fondet er investert i, integrerer hensynet til klimarisiko i sin styring av virksomheten. Forventningene er uttrykt i et eget forventningsdokument. Norges Bank gjennomfører hvert år sektorundersøkelser for å kartlegge i hvilken grad selskapene i særlig utsatte sektorer oppfyller bankens forventninger. Stortinget vedtok i 2015 et nytt produktkriterium for utelukkelse av kullselskaper (30 prosent-terskel)8 fra SPU av etiske hensyn. Det er også nylig innført et adferdsbasert kriterium for utelukkelse av selskaper som på aggregert selskapsnivå i uakseptabel grad er ansvarlig for utslipp av klimagasser.

Det er viktig for forvaltningen av SPU at det fortsatt bygges opp kompetanse og innsikt i risiko forbundet med klimaendringer, da dette utgjør en risiko for fondets investeringer både i aksjer, obligasjoner og eiendom. Det er også viktig at det i forvaltningen er en bred og helhetlig tilnærming til vurderingen av klimarisiko for fondets samlede investeringer og oppmerksomhet rettet mot risikoen for såkalte «stranded assets9». Utvalget mener at SPU, som et av verdens største fond, har et særlig ansvar for å bidra til forståelse for klimarisiko og å sette standarder for håndtering av klimarisiko i forvaltningen, både fordi det er av betydning i seg selv og fordi det gir viktige signaler til markedet og andre investorer.

Olje- og gassektorens andel av SPUs aksjeinvesteringer har falt de siste årene og utgjorde 5,4 pst. ved utgangen av 2015, se figur 9.1. Dette må ses i sammenheng med den relative markedsutviklingen mellom olje- og gassektoren og øvrige aksjesektorer i denne perioden. Utviklingen kan potensielt ha redusert fondets klimarisiko knyttet til fossil sektor.

Figur 9.1 SPUs aksjeinvesteringer i olje- og gassektoren over tid (2006–2015). Mrd. kroner (venstre akse) og prosent (høyre akse)

Kilde: Norges Bank.

Det er viktig at det utøves systematisk eierskap for å følge opp klimarisiko, herunder overfor olje- og gasselskaper. Utvalget viser også til at det nye klimakriteriet er uavhengig av bransje eller sektor og av type klimagass og at dette vil kunne fange opp at normene på dette området kan utvikle seg over tid. Utvalget har for øvrig merket seg at det står i fondsmeldingen for 2014 (Meld. St. 21 (2014–2015)) at Finansdepartementet legger opp til å gjennomgå det samlede arbeidet med håndtering av finansiell risiko som følge av klimaendringer i forvaltningen av SPU i fondsmeldingen som legges fram våren 2017.

9.7 Referanser

Campbell, J. Y, 1991, «A Variance Decomposition for Stock Returns», Economic Journal, 101(405), 157–179

Campbell, J. Y. og J. H. Cochrane, 1999. «By force of habit: A consumption-based explanation of aggregate stock market behavior», Journal of Political Economy, 107, s 205–251

Campbell, J. Y og R. J. Shiller, 1989, «The Dividend-Price Ratio and Expectations of Future Dividends and Discount Factors», Review og Financial Studies, 1(3), 195–228

Campell, J. Y. og L. Viceira, 1999, «Consumption and Portfolio Decisions When Expected Returns are Time Varying», Quarterly Journal of Economics, 114, 433–495

Cochrane, J.H., 1992, «Explaining the Variance of Price-Dividend Ratios», Review of Financial Studies, 5(2), 243–280

Constantinides, G., 1990, «Habit formation: a resolution of the equity premium puzzle», Journal of Political Economy 98. 519–543

Fama, E. F. og French K. R., 1988, «Dividend Yields and Expected Stock Returns», Journal of Financial Economics, 22, 3–27

Fama, E. F. og French K. R., 1988, «Permanent and Temporary Components of Stock Prices», Journal of Political Economy, 96(2), 246–273

Fama, E. F. og French K. R., 1989, «Business Conditions and Expected Returns on Stock and Bonds», Journal of Financial Economics, 25, 24–49

Holden, H. og L. Holden, 2013, «Optimal rebalancing of portfolios with transaction costs», Stochastics: An International Journal of Probability and Stochastic Processes, 85, (2013), 371–394

Mossin, J., 1968, «Optimal Multiperiod Portfolio Policies», The Journal of Business, 41(2), 215–229

Merton, R. C., 1969, «Lifetime Portfolio Selection under Uncertainty: The continuous time case», Review of Economics and Statistics, 51, 247–257

Merton, R. C., 1971, «Optimum Consumption and Portfolio Rules in a Continuous Time Model», Journal of Economic Theory 3, 373–413

NBIM, 2012, «Empirical Analysis of Rebalancing Strategies», Discussion Note 2012/3

Samuelson P. A., 1969, «Lifetime portfolio selection by dynamic stochastic programming», Review of Economics and Statistics, 51(3), 239–246

Shiller, R. J., 1981, «Do Stock Prices Move Too Much to be Justified by Subsequent Changes in Dividends?», American Economic Review, 71(3), 421–436

Summers, L. H., 1986, «Does the Stock Market Rationally Reflect Fundamental Values?», Journal of Finance, 41(3), 591–601

Fotnoter

En vektingsregel hvor hvert enkelt verdipapir gis en vekt tilsvarende papirets andel av samlet markedsverdi kalles markedsvekting.

Hovedstyret i Norges Bank har fastsatt en minimumsandel for likvide instrumenter i faktisk portefølje. Likvide instrumenter er av banken definert som statsobligasjoner utstedt av Frankrike, Japan, Storbritannia, Tyskland og USA.

Se blant annet Mossin (1968), Merton (1969, 1971) og Samuelson (1969).

L. Holden fra Norsk Regnesental har innledet for utvalget om en optimal rebalanseringsstrategi gitt transaksjonskostnader, med utgangspunkt i artikkelen «Optimal rebalancing of portfolios with transaction costs», H. Holden og L. Holden (2013).

Det finnes betydelig litteratur på dette område, deriblant Shiller (1981), Summers (1986), Fama og French (1988, 1989), Campell (1991), Campbell og Cochrane (1999), Campell og Shiller (1989), Campell og Viceira (1999), Cochrane (1992).

Constantinides (1990), Campbell og Cochrane (1999).

Diskusjonsnotat «Empirical Analysis of Rebalancing Strategies», 2012.

Se nærmere omtale i Nasjonalbudsjettet for 2016.

«Stranded assets» er definert som aktiva som ikke lenger har en økonomisk verdi på grunn av endringer i markedsforhold eller regulatoriske rammebetingelser.