3 Omstillings- og vekstutfordringer i norsk økonomi

3.1 Ved et vendepunkt

Norge har hatt eventyrlig inntektsvekst med oljen, og det er skapt oljebasert industri som kan vokse videre på internasjonale markeder. Oljen vil fortsatt være viktig del av norsk økonomi, men ny inntektsvekst må primært skapes i nye næringer. I så måte er vi ved et vendepunkt. Vi må ha et skifte fra ressursøkonomi til kunnskapsøkonomi. Dette er krevende, særlig når kunnskapsproduksjonen halter.

I likhet med øvrige OECD-land har produktivitetsveksten i Norge avtatt de siste ti årene. Samtidig har norsk økonomi opplevd 10–15 svært gunstige år med store bytteforholdsgevinster overfor utlandet, høy aktivitet i petroleumssektoren, høy arbeidsinnvandring og stadig økende offentlige inntekter. Arbeidsledigheten har vært lav og reallønnsveksten høy. Mange forhold tilsier svakere tider fremover, i første rekke synliggjort av det kraftige fallet i oljeprisen siden sommeren 2014. Den økonomiske veksten har sakket av og arbeidsledigheten er økende, først og fremst i fylker på Sør- og Vestlandet med sterk tilknytning til oljenæringen. Det er lite trolig at oljesektoren igjen vil bli den kraftige vekstmotoren den har vært.

Aldringen av befolkningen vil trekke veksten i arbeidstilbudet ned framover. Den sterke flyktningestrømmen vil kunne avhjelpe noe av dette og trekke arbeidstilbudet opp, hvis vi lykkes med å få de som kommer godt integrert i arbeidsmarkedet. På lengre sikt er det grunn til å vente at den første effekten er sterkest, og dette vil trekke veksten i økonomien ned. Dessuten vil trolig mange av de som kommer til Norge ha lave kvalifikasjoner og dårlig norskkunnskaper, noe som vil kunne trekke produktiviteten ned.

Rammeverket for den økonomiske politikken har bidratt til å dempe utslagene av oljeprisnedgangen. Først og fremst har en svakere krone vært viktig for å legge til rette for de nødvendige omstillingene.

Finanspolitikken har vært innrettet med tanke på å holde den samlede økonomiske aktiviteten oppe når etterspørselen fra oljevirksomheten faller. Samtidig kan en for ekspansiv finanspolitikk bremse tilpasningen til et mer konkurransedyktig lønns- og kostnadsnivå, svekke mobiliteten i arbeidsmarkedet og flytte arbeidskraft fra olje- og gassnæringen til skjermet sektor, i stedet for til annen konkurranseutsatt virksomhet. En slik utvikling er ikke et godt svar på de strukturelle utfordringene norsk økonomi står overfor.

En politikk som bidrar til en balansert utvikling over tid, kan bidra til høyere økonomisk vekst. For Norge er det spesielt viktig at bruken av oljeinntekter legger til rette for en jevn utvikling i det offentlige tjenestetilbudet.

Med en tredel av sysselsettingen og med et utgiftsnivå betydelig over gjennomsnittet for EU, har Norge en stor offentlig sektor. Det i seg selv gjør det særlig viktig for Norge å etterstrebe høy produktivitet i offentlig tjenesteyting. Fremover vil i tillegg aldringen av befolkningen bidra til økt etterspørsel etter offentlige tjenester. En effektiv offentlig sektor er en nødvendig forutsetning for at dagens velferdsordninger kan videreføres. Kommisjonen har i denne og i den forrige rapporten pekt på en rekke områder der det bør være mulig å øke effektiviteten i offentlig sektor uten at dette vil gå ut over kvaliteten i tjenestene. Også når det gjelder reformer av overføringsordningene bør det være mye å hente.

Velstandsutviklingen bestemmes over tid av produktivitetsveksten, som igjen er avhengig av en omstillingsdyktig økonomi. Omfattende strukturreformer på 1990-tallet bidro trolig til den sterke produktivitetsveksten frem til midten av 2000-tallet. Perioden med handlingsregelen har vært preget av stadig økende budsjetter, og med unntak av pensjonsreformen har det stort sett vært fravær av omfattende strukturreformer.

En kunnskapsbasert økonomi er avgjørende for fremtidig vekst og velstand. Internasjonale erfaringer viser at land med store naturressurser gjerne investerer mindre i utdanning. Norge skiller seg på én måte fra denne tendensen ved at mange tar høyere utdanning. Samtidig er det forholdsvis mange ikke fullfører utdanningen, i tillegg til at det er tegn til at kvaliteten på utdanningen ikke er så god som den burde.

3.2 Den økonomiske utviklingen

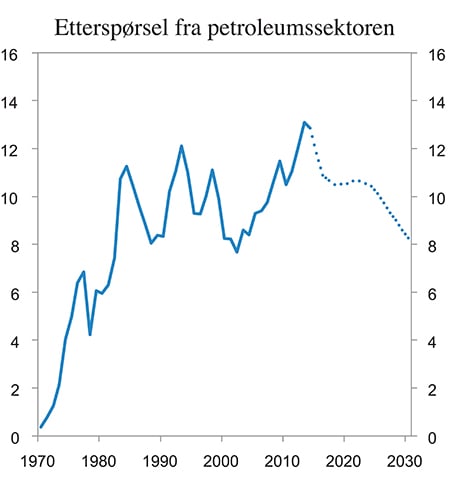

Sterk vekst i Kina og andre framvoksende økonomier bidro lenge til høye priser på olje og andre råvarer på 2000-tallet. Økt etterspørsel etter varer og tjenester fra petroleumssektoren og økt bruk av olje- og fondsinntekter over statsbudsjettet, i tråd med handlingsregelen for finanspolitikken, trakk veksten i norsk fastlandsøkonomi opp. Norsk sokkel er en moden oljeregion, og det har lenge vært ventet at aktiviteten vil avta framover, se figur 3.1. Selv om utvinning av olje og gass fortsatt vil gi store inntekter for Norge i mange år, vil næringens bidrag til veksten i resten av økonomien trolig avta. Den kraftige nedgangen i oljeprisen siden sommeren 2014 gjør at omslaget på kort sikt blir større. Jo raskere nedgangen kommer, desto mer krevende blir omstillingene for norsk økonomi de nærmeste årene.

Figur 3.1 Etterspørsel fra petroleumssektoren. Prosent av BNP Fastlands-Norge

Kilde: Statistisk sentralbyrå og Finansdepartementet.

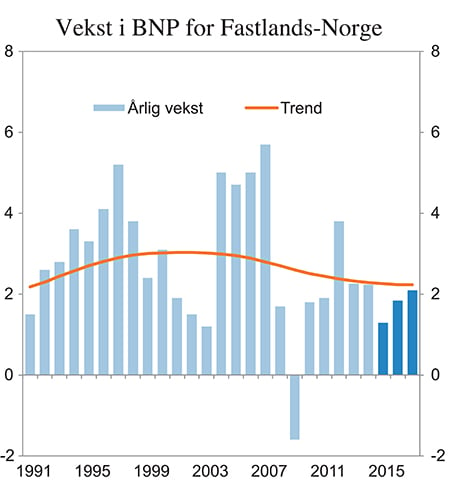

Den underliggende trendveksten i verdiskapingen kan ikke observeres direkte, men kan anslås med utgangspunkt i statistikk og analyser. Trendveksten avhenger av utviklingen i produktivitet, kapitaltilgang og demografiske forhold, herunder arbeidsinnvandring. Finansdepartementets beregninger i Nasjonalbudsjettet 2016 tyder på at den underliggende veksten i fastlandsøkonomien var om lag 3 pst. ved årtusenskiftet, mens den de siste årene har avtatt, se figur 3.2. Som i Produktivitetskommisjonens forrige rapport, peker Finansdepartementet (2015) på at avdempingen trolig må ses i sammenheng med en underliggende nedgang i etterspørselen fra petroleumsnæringen, lavere produktivitetsvekst og en aldrende befolkning.

Figur 3.2 Vekst i BNP for Fastlands-Norge og beregnet trend. Prosent

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Oljeprisen har falt fra om lag 110 dollar fatet i fjor sommer til om lag 30 dollar fatet nå. Staten bærer en stor del av tapet i form av lavere inntekter fra petroleumsvirksomheten. Det gjør at mindre spares til framtidige generasjoner. Selv om pensjonsfondet skjermer statsbudsjettet fra kortsiktige svingninger i oljeprisen, reduseres handlingsrommet i finanspolitikken over tid dersom oljeprisen forblir på et lavt nivå lenge.

Fallet i oljeprisen reduserer også inntektene i oljenæringen og forsterker selskapenes behov for å få ned sine kostnader. Det gjør at oljeselskapene nå kutter sin etterspørsel etter varer og tjenester, noe som trekker veksten i norsk økonomi ned. Hvis oljeprisen forblir lav, kan flere investeringsprosjekter bli endret, utsatt eller skrinlagt. I Nasjonalbudsjettet 2016 ventes det ytterligere nedgang i petroleumsinvesteringene de to neste årene, men fallet blir trolig mindre enn i 2015.

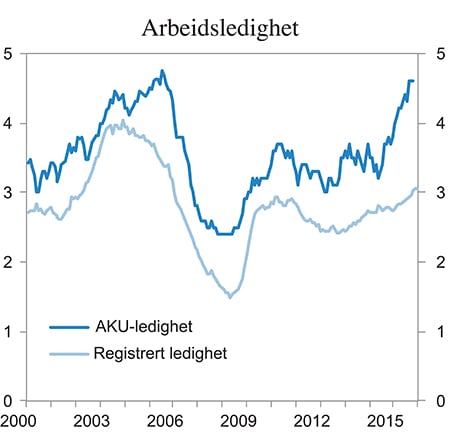

Lavere aktivitet i oljerettet næringsliv gir utslag i arbeidsmarkedet. Selv om sysselsettingen har fortsatt å øke, har arbeidsmarkedet blir gradvis mindre stramt. Så langt har arbeidsledigheten først og fremst steget i fylker på Sør- og Vestlandet med sterk tilknytning til oljenæringen. Ledigheten har falt eller vært uendret i flertallet av de øvrige fylkene. Arbeidsledigheten målt ved AKU har tatt seg markert opp det siste året og utgjorde sesongjustert 4,6 pst. av arbeidsstyrken i 3. kvartal, se figur 3.3. Gjennomsnittet for 2014 var 3,5 pst. Den registrerte ledigheten har økt mer moderat det siste året. Registrert ledighet utgjorde 3,1 pst. av arbeidsstyrken i desember (sesongjustert), opp fra 2,8 pst. som gjennomsnitt for 2014.

Figur 3.3 Arbeidsledighet i prosent av arbeidsstyrken. Sesongjusterte tall

Kilde: Arbeids- og velferdsdirektoratet og Statistisk sentralbyrå.

På den annen side vil nedgangen i oljeprisen isolert sett trekke opp veksten i verdensøkonomien. Lave renter og andre pengepolitiske tiltak, særlig i de tradisjonelle industrilandene, støtter også opp under den økonomiske aktiviteten. Veksten hos Norges handelspartnere har tatt seg forsiktig opp fra et lavt nivå i 2012 og 2013. Utviklingen er fortsatt ustabil og ujevnt fordelt mellom landene. Internasjonal økonomi ventes å ta seg videre opp neste år, drevet av bedring i de tradisjonelle industrilandene. Oppgangen er moderat i Europa, mens utsiktene er forholdsvis gode i amerikansk økonomi. Selv om veksten i Kina og flere andre fremvoksende økonomier ser ut til å gå noe ned, vil disse landene fortsatt gi betydelige bidrag til den samlede veksten i verdensøkonomien.

Kronen har svekket seg markert de siste to-tre årene. Det styrker konkurranseevnen for eksportbedrifter, leverandører til oljevirksomheten og andre bedrifter som møter konkurranse fra utlandet i det norske hjemmemarkedet. Kronesvekkelsen er en sentral støtdemper for økonomien og bidrar, sammen med sterkere internasjonal vekst, til økt eksport fra fastlandsøkonomien. Det er samtidig stor usikkerhet forbundet med valutakurser, og utviklingen i kronekursen kan raskt snu. Det ventes at oppgang i fastlandsindustriens investeringer vil trekke aktiviteten i norsk økonomi opp fremover. Sammen med lavere rente og en ekspansiv finanspolitikk bidrar det til å dempe utslagene i aktivitet og sysselsetting av lavere oljepris. Det letter omstillingskostnadene for norsk økonomi.

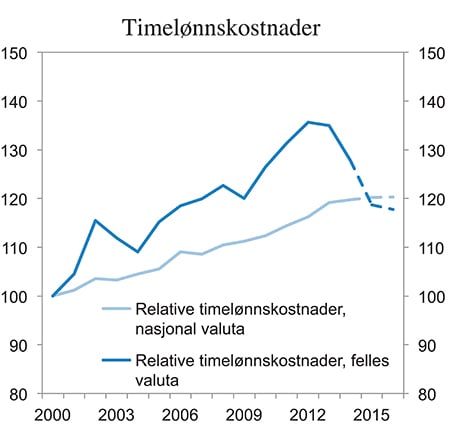

Også lavere lønnsvekst bidrar til å bedre konkurranseevnen for norske bedrifter, se figur 3.4. Lønnsoppgjøret i år legger til rette for en klart lavere årslønnsvekst enn i de foregående årene. Den krevende situasjonen for virksomheter som leverer til oljevirksomheten, ventes å føre til moderat lønnsvekst også i 2016. Kostnadsnivået vil fortsatt være klart høyere enn hos våre handelspartnere.

Figur 3.4 Timelønnskostnader for ansatte i industrien. Norge relativt til våre handelspartnere. Indeks 2000=100

Kilde: Det tekniske beregningsutvalget for inntektsoppgjørene (TBU).

Til tross for at den økonomiske veksten har avtatt, er veksten i boligprisene fortsatt høy for landet sett under ett. Økt urbanisering og forskjeller i aktivitet og inntektsutvikling har bidratt til regionale forskjeller i boligprisutviklingen. Økt aktivitet i petroleumsnæringen har for eksempel bidratt til at Rogaland er fylket der prisene på brukte boliger har steget mest i perioden siden 2003. Tilsvarende ser vi nå at avtakende aktivitet i petroleumsnæringen bidrar til at boligprisene utvikler seg svakere i Rogaland enn i andre deler av landet.

Kortsiktige utviklingstrekk i økonomien siden kommisjonens første rapport

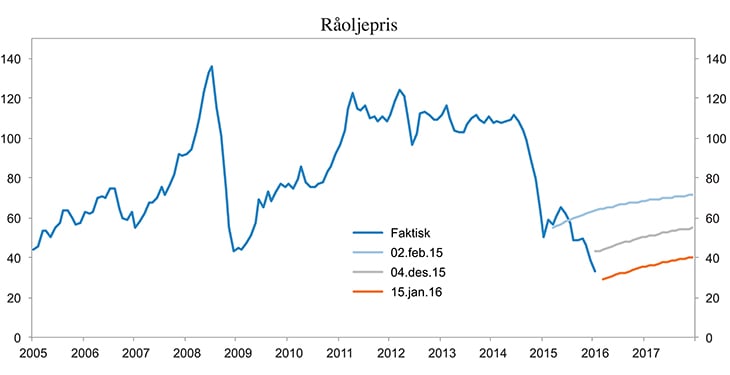

Bildet som ble tegnet i kommisjonens første rapport om petroleumsvirksomhetens avtakende rolle som drivkraft til veksten i fastlandsøkonomien er enda mer markert nå med en lavere oljepris. Utsiktene vurderes nå som litt svakere enn i februar 2015. Oljeprisen er lavere, se figur 3.5, og legger en demper på etterspørselen etter varer og tjenester fra petroleumsvirksomheten. Arbeidsledigheten har økt siden sommeren 2014, først og fremst på Sør- og Vestlandet, der petroleumsvirksomheten er særlig viktig for øvrig næringsliv.

Figur 3.5 Råoljepris (Brent). USD per fat. Spotpriser og terminpriser

Kilde: Macrobond, ICE, Statistisk sentralbyrå og Finansdepartementet.

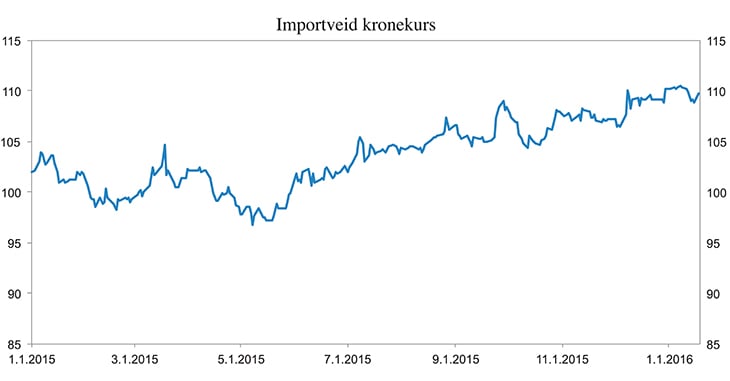

Styringsrenten er satt ned og kronekursen har svekket seg ytterligere siden forrige rapport, se figur 3.6. På kort sikt er det utviklingen i kronekursen som er viktigst for konkurranseevnen til tradisjonell eksportvirksomhet. Lønnsveksten har avtatt, men er fortsatt høyere enn hos flere av våre handelspartnere.

Figur 3.6 Importveid kronekurs. Indeks 1995=100

Kilde: Macrobond.

Utviklingen i flyktningsituasjonen representerer en betydelig usikkerhet for norsk økonomi og offentlige finanser. Tilstrømmingen av asylsøkere økte dramatisk utover høsten 2015. Etter framleggelsen av Nasjonalbudsjettet 7. oktober, la Regjeringen 30. oktober fram et tillegg til statsbudsjettet med bakgrunn i den store tilstrømmingen av asylsøkere. I tillegget til statsbudsjettet ble det anslått 33 000 asylankomster i både 2015 og 2016, mens anslaget i Nasjonalbudsjettet var 11 000 hvert av årene. Til sammen vil asylankomstene i disse to årene da tilsvare over 1 pst. av den norske befolkningen, noe som er høyt sammenliknet med de fleste andre europeiske land. Den økte tilstrømmingen ble isolert sett anslått å medføre 9,5 mrd. kroner i økte utgifter på statsbudsjettet i 2016 og vel 1,8 mrd. kroner i økte utgifter i 2015 (ved nysalderingen av budsjettet). Ved å se på kostnadene til bl.a. saksbehandling, asylmottak og diverse integreringstilskudd ble samlede kostnader over en seksårsperiode av til sammen 66 000 asylankomster anslått til 85 mrd. kroner. Det er da ikke tatt hensyn til økte skatteinntekter ved at asylsøkere etter hvert kommer i arbeid.

Den samlede virkningen av innvandring på offentlige budsjetter og verdiskaping per innbygger er usikker og vil avhenge av flere forhold, særlig hvor godt man lykkes med å få innvandrerne integrert i arbeidsmarkedet. For flyktninger og asylsøkere er kostnadene særlig store de første årene, da etableringskostnadene er betydelige. Analyser fra Statistisk sentralbyrå viser betydelige kostnader for det offentlige ved innvandring fra fattige land (Holmøy og Strøm, 2013). Beregningene illustrerer hvor viktig det er at de som kommer, vinner innpass i arbeidsmarkedet. Selv om en vellykket integrering er samfunnsøkonomisk særdeles lønnsomt og et avgjørende overordnet suksesskriterium, vil det samtidig kunne bidra til lavere produktivitet i makro. Årsaken til dette er at arbeidsstokken ikke er homogen – de nye som kommer inn har i mange tilfeller lavere produktivitet enn de som er der fra før, bl.a. på grunn av svake norskkunnskaper og svak kompetanse. Tiltak for mobilisering av innvandrere inn i arbeidsmarkedet er diskutert i kapittel 6.

3.3 Produktivitetsutviklingen

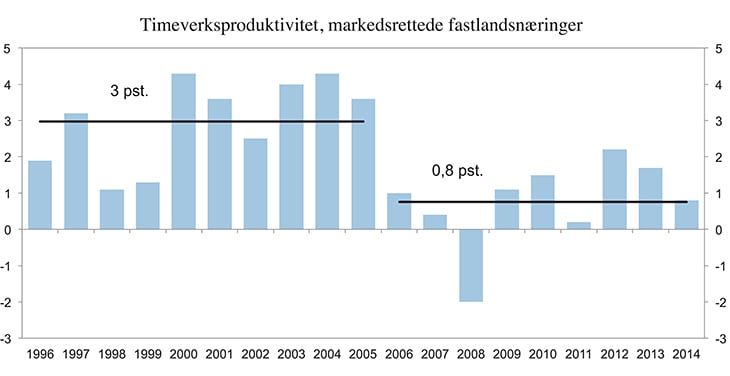

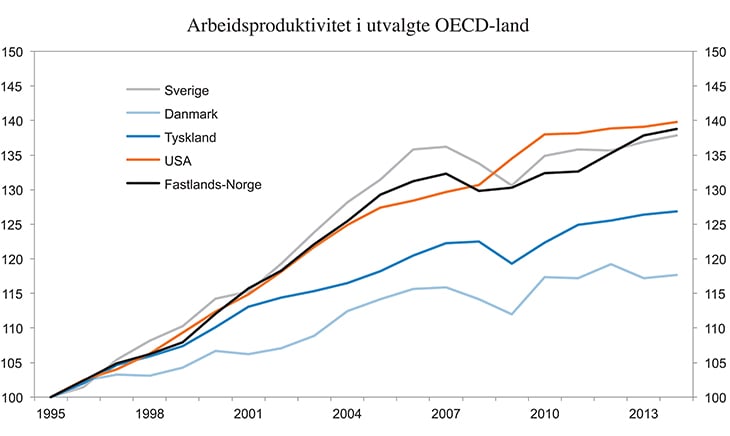

Produktivitetsveksten i Fastlands-Norge i perioden 1970–2004 var noe høyere enn i de fleste andre OECD-land. I de markedsrettede fastlandsnæringene falt produktivitetsveksten fra om lag 3 pst. per år i perioden 1996–2005 til 0,8 pst. i perioden 2006– 2014, se figur 3.7. Noe av denne nedgangen må antas å være konjunkturelt betinget, men også strukturelle faktorer kan ha trukket produktivitetsveksten ned. Siden 1995 har produktivitetsutviklingen i Norge vært sterkere enn i Tyskland og Danmark og på linje med Sverige, men svakere enn i USA, slik figur 3.8 viser. Samtidig har alle landene en svekket produktivitetsvekst etter 2007, bl.a. forårsaket av finanskrisen.

Figur 3.7 Utvikling i arbeidsproduktivitet i markedsrettet virksomhet i Fastlands-Norge (utenom boligtjenester). Årlig prosentvis vekst. 1996–2014

Kilde: Statistisk sentralbyrå.

Figur 3.8 Utvikling i arbeidsproduktivitet i utvalgte OECD-land. Indeks. 1995=100

Kilde: OECD og Statistisk sentralbyrå.

Den lave produktivitetsveksten i 2006 og 2007 i norsk fastlandsøkonomi henger sammen med en sterk vekst i sysselsettingen målt i antall timeverk. Også 2008 var det oppgang i sysselsettingen, mens veksten i produksjonen stoppet opp og ga et fall i produktiviteten. Norsk økonomi befant seg i sluttfasen av en oppgangskonjunktur i disse årene, med press på kapasiteten i de fleste næringer. Samtidig ble Norge rammet av de internasjonale virkningene av finanskrisen. Det var derfor grunn til å vente en viss demping av produksjons- og produktivitetsveksten. Den sterke sysselsettingsveksten skyldtes hovedsakelig den høye arbeidsinnvandringen etter EU-utvidelsen i 2004. Det ser ut til at en betydelig andel av de som kom til Norge, ble sysselsatt i relativt arbeidsintensive næringer. Dette reduserte isolert sett produktiviteten for økonomien sett under ett.

En del av produktivitetsfallet kan tolkes som et resultat av at sammensetningen av arbeidskraftens har endret seg i favør av timeverk med lavere lønn enn gjennomsnittet. Gitt at forskjeller i timelønn i stor grad avspeiler forskjeller i produktivitet, kan man si at denne sammensetningseffekten har bidratt til å redusere arbeidsproduktiviteten. Brasch, Cappelen og Iancu (2015) finner at denne effekten alene forklarer en fjerdedel av produktivitetsfallet etter 2005. Sammenfallet i tid gjør det nærliggende å tolke denne sammensetningseffekten som et resultat av arbeidsinnvandringen, men denne hypotesen er ikke undersøkt i Brasch m.fl.

Boks 3.1 Norsk produktivitetsparadoks?

Investeringene i FoU i Norge har vært lavere enn i mange sammenlignbare land, samtidig som produktivitetsveksten for Fastlands-Norge har vært høyere enn i de fleste av disse landene fra midten av 1990-årene. Dette har av bl.a. OECD blitt omtalt som det norske produktivitetsparadokset.

Brasch (2015) har analysert årsakene til dette og hvorvidt utviklingen representerer et paradoks. Analysen består i å gjennomgå hvordan produktivitetsnivå og produktivitetsvekst måles.

I en situasjon hvor landene som sammenlignes har ulik næringsstruktur og hvor bytteforholdet bedres, slik Norge opplevde fra 1998, vil en prisstigning på eksportvarer feilaktig kunne gi seg utslag i høyere målt produktivitet. Ved å bruke kjøpekraftspariteter med basisår i 1997, før bytteforholdsforbedringen, måles produktivitetsnivået i Norge til om lag å være på høyde med nivået i Sverige og Frankrike i 2005, men 7 og 3 prosent lavere enn i henholdsvis USA og Tyskland.

I tillegg viser Brasch at den høye vekstraten kan forklares med en empirisk modell som tar hensyn til utviklingen i både FoU kapital, humankapital og avstanden til teknologifronten.

Basert på disse resultatene konkluderer Brasch med at det ikke er grunn til å hevde at produktivitetsutviklingen i Norge har vært paradoksal.

Over tid avhenger produktivitetsveksten i Norge av evnen til å flytte teknologifronten gjennom innovasjon og ved å ta i bruk teknologi som utvikles i utlandet. I tillegg til slike læringseffekter bestemmes produktiviteten av omstillinger og ved overflytting av produksjon fra lavproduktive til høyproduktive virksomheter og geografiske områder.

For et lite land som Norge er teknologiadopsjon fra utlandet avgjørende for produktivitetsvekst, fordi nesten all ny teknologi utvikles i utlandet. Åpenhet overfor omverdenen i form av handel, utenlandsk eierskap og mobilitet av mennesker bidrar til å lette teknologiadopsjon. Et lands evne til å utnytte teknologi som er utviklet i utlandet bestemmes i stor grad av den samlede kunnskapskapitalen, som igjen påvirkes av utdannings- og forskningssystemet. Disse forholdene drøftes nærmere i kommisjonens første rapport (kapittel 6) og i denne rapporten i kapittel 5 og 6.

Hvordan har petroleumsvirksomheten påvirket produktivitetsveksten i fastlandsøkonomien?

Petroleumsvirksomheten har endret norsk næringsstruktur gjennom tre mekanismer. For det første har leting, utvinning og transport av olje og gass krevd ressurser direkte i petroleumsnæringen og i næringer som direkte og indirekte leverer produkter til denne. For det andre har petroleumsinntektene gjort det mulig å øke privat og offentlig forbruk, og det har bidratt til sterkere vekst i privat og offentlig tjenesteyting enn man ville hatt uten petroleumsinntekter. For det tredje har de valutainntektene som petroleumseksporten representerer, redusert tradisjonell konkurranseutsatt produksjon.

Markedskreftene har sørget for å flytte ressurser over til oljerelatert virksomhet gjennom en kombinasjon av høyere lønnsvekst enn i andre land og styrket kronekurs. Det er grunn til å tro at denne prosessen har bidratt til å øke gjennomsnittsproduktiviteten i tradisjonelle eksportrettete næringer. Dette skyldes at aktiviteten først og fremst er redusert i næringer med den relativt sett laveste produktiviteten og lønnsevnen. Hvorvidt disse omstillingene har ført til høyere produktivitetsvekst i fastlandsøkonomien sett under ett, avhenger imidlertid av om produktivitetsveksten (og -nivået) i de næringene som har trukket til seg ressurser, har vært sterkere enn i de næringene som har avgitt ressurser.

Kuralbayeva og Stefanski (2013) forsøker å forklare den lave gjennomsnittsproduktiviteten i en del ressursrike land. De argumenterer for at det ikke er den produktive industrisektoren som har blitt mindre produktiv, men at ressurser fra den produktive industrisektoren har blitt overført til andre sektorer hvor de er mindre produktive, for eksempel tjenestesektoren. Ut fra dette forventer de at ressursrike land vil ha en produktiv industrisektor, mens den ikke-industrielle sektoren vil være mindre produktiv enn andre land. Dette viser også at næringsstrukturen kan være en viktig årsak til lavere produktivitet i en del ressursrike land, selv om det ser ut til at Norge har vært i stand til å ha stor ressursrikhet og samtidig ha høy samlet produktivitet.

I tråd med disse funnene er det grunn til å tro at den økte bruken av oljeinntekter i norsk økonomi kan ha bidratt til å trekke ned produktivitetsveksten i fastlandsøkonomien, bl.a. siden veksten i offentlig tjenesteyting ellers ville vært lavere. Privat produksjon ville i så fall vært forholdsvis høyere. Det ville isolert sett gitt høyere produktivitetsvekst for Norge sett under ett, gitt nasjonalregnskapets metode for å anslå produktivitetsveksten i offentlig forvaltning.

Harding og Venables (2015) viser ved empirisk analyse av eksport og import i 41 ressursrike land hvordan eksport av naturressurser erstatter ikke-naturressurseksport ved en faktor på 75 øre per krone. De finner også at erstatning av annen eksportindustri er større i høyinntektsland. En slik utvikling er, som de peker på, problematisk dersom et ressursrikt land skal bevare en noenlunde diversifisert eksport. Diversifisert eksport kan være ønskelig for å gjøre landet mindre utsatt for svingninger i råvarepriser.

3.4 Reformer i en oljeøkonomi

Det er mange eksempler på land som ikke har lyktes med å bruke høye inntekter fra naturressurser til varig glede for det brede lag av befolkningen. Tvert imot er det mange ressursrike land som over tid har kommet dårligere ut enn land uten vesentlige ressursinntekter. En omfattende litteratur har forsøkt å finne forklaringer på denne tilsynelatende paradoksale sammenhengen, som ofte omtales som ressursenes forbannelse («the resource curse»). Thøgersen-utvalget (NOU 2015: 9 Finanspolitikk i en oljeøkonomi) trekker fram flere årsaker, herunder for rask bruk av inntektene og mangel på gjennomføringskraft i strukturpolitikken.

Da handlingsregelen ble innført i 2001, ble det lagt vekt på at handlingsrommet fra innfasingen av oljeinntektene måtte brukes på en måte som også ville styrke vekstevnen i norsk økonomi. Både i St.meld. nr. 29 (2000–2001) og i finanskomiteens innstilling ble det pekt på at skatte- og avgiftspolitikken og satsing på infrastruktur, utdanning og forskning kan støtte opp under vekstevnen i fastlandsøkonomien. En samlet finanskomité understreket også hvor viktig det er å bruke ressursene effektivt og gjennomføre nødvendige systemreformer. I Innst. S. nr. 229 (2000–2001) heter det:

«Komiteen vil peke på at skatte- og avgiftspolitikken og satsing på infrastruktur, utdanning og forskning er viktig for å få en mer velfungerende økonomi. Komiteen mener det, utover økt satsing, er avgjørende å sørge for en mest mulig effektiv bruk av de store ressursene som brukes både i offentlig og privat sektor i dag. Det må unngås at petroleumsformuen og -inntektene brukes som unnskyldning for å la være å foreta nødvendige systemreformer».

En av farene ved ressursrikdom er sløsing, i bred forstand. Finanskomiteen advarte i innstillingen til St.meld. nr. 29 (2000–2001) mot å sløse med offentlige midler, enten ved å bruke dem ineffektivt eller på ufornuftige formål, og advarte mot å sløse bort ressursene i fastlandsøkonomien ved å unnlate å gjennomføre nødvendige systemreformer. Selv små feiltrinn i den økonomiske politikken kan koste oss dyrt hvis det reduserer produktiviteten eller arbeidsinnsatsen i fastlandsøkonomien. For eksempel viser Thøgersen-utvalget til at en reduksjon i arbeidsinnsatsen i samfunnet på 10 pst., fordi flere ble stående utenfor det betalte arbeidslivet, vil redusere Norges nasjonalformue med et like stort beløp som summen av petroleumsformuen i bakken og i Statens pensjonsfond utland.

Den løpende kontantstrømmen fra ikke-fornybare naturressurser kan være betydelig sett i forhold til størrelsen på økonomien, den kan svinge mye og den vil etter hvert ta slutt. Hvis det ikke tas tilstrekkelig hensyn til dette ved bruken av dem, kan store naturressursinntekter fort undergrave vekstevnen og stabiliteten i resten av økonomien. Dette kan typisk skje gjennom en for kraftig nedbygging av konkurranseutsatt sektor, slik at den langsiktige balansen i utenriksøkonomien undergraves og landet må gjennom vanskelige omstillinger når ressursene tar slutt. Det kan også skje ved at arbeidskraften brukes dårlig. I Nederland gjorde begge disse mekanismene seg gjeldende da store gassinntekter på 1970-tallet ble brukt slik at resten av eksportsektoren ble kraftig bygget ned, samtidig som velferdsordningene ble utvidet og mange ble innvilget trygd. I den økonomiske litteraturen er dette fenomenet derfor betegnet som «hollandsk syke».

Nederland brukte store deler av 1980- og 1990-tallet på å få orden i økonomien. McMahon (2000) beskriver hvordan forsøk på moderasjon i lønns- og utgiftsveksten på 1980-tallet feilet utover i tiåret. Først på midten av 1990-tallet, etter aggressive reformer som reduserte skattene og modererte lønnsveksten, ble grunnlaget igjen lagt for bærekraftig økonomisk vekst. De mange kriseårene er den hardeste perioden i nederlandsk økonomisk historie i fredstid. Arbeidsledigheten, som så langt i etterkrigstiden ikke hadde vært et problem, økte raskt opp til 17 pst. i 1984. Mellom 1981 og 1983 mistet nær 300 000 personer jobben. I 1984 økte arbeidsledigheten med 10 000 personer hver måned til antallet nådde 800 000 personer. Den økonomiske veksten stoppet nesten helt opp gjennom store deler av 1980-tallet. Nederland hadde før dette vært en av de sterkeste økonomiene i OECD i etterkrigstiden. Erfaringene fra Nederland viser hvordan selv en sterk økonomi, uavhengig av tidligere suksess, ved en uforsvarlig politikk kan havne i alvorlige problemer som det tar lang tid å komme ut av.

Når en skal vurdere hvordan oljeinntektene kan brukes slik at de fremmer vekstevnen i økonomien, må det også tas hensyn til ulempen ved å fase oljepengene inn for raskt eller bruke mer enn det som er opprettholdbart over tid. Erfaringene fra Nederland viser at en slik politikk kan gi betydelige omstillingskostnader, en ustabil økonomisk utvikling og fare for at mange varig vil kunne falle ut av arbeidsmarkedet. Slik ustabilitet fremmer ikke vekst. Allerede i Meld. St. 25 (1973–74) «Petroleumsvirksomhetens plass i det norske samfunn» påpekte Finansdepartementet at stor oljevirksomhet og bruk av mye oljeinntekter ville legge press på andre konkurranseutsatte næringer slik at virksomheten og sysselsettingen kunne gå ned. Thøgersen-utvalget peker på at en jevn og langsiktig opprettholdbar innfasing av oljeinntektene reduserer faren for hollandsk syke og feilsteg som svekker arbeidsinnsatsen eller produktiviteten. Et viktig mål med Statens pensjonsfond utland og handlingsregelen for bruk av oljeinntekter er nettopp å legge til rette for en slik utvikling.

Strukturreformer tidlig på 1990-tallet bidro trolig til den markerte veksten i produktiviteten vi så i dette tiåret (se for eksempel kapittel 19 i kommisjonens første rapport). Bruk av informasjons- og kommunikasjonsteknologi og etablering av nye selskapsstrukturer med større konsern eller kjeder startet i 1980-årene og fikk et bredt gjennomslag i 1990-årene. Mer hensiktsmessige reguleringer, med økt vekt på konkurranse og markedsmekanismer i bl.a. finansmarkedene, kraftmarkedet, markedet for flytransport, markedene for elektronisk kommunikasjon, betalingsformidling og i dagligvarehandelen bidro til disse omstillingene. Viktige milepæler er også skattereformen i 1992 og EØS-avtalen i 1994, som bidro til like konkurransevilkår og til å begrense statsstøtte til bedrifter og næringer. Det kan indikere at strukturreformer er særlig viktige for produktivitetsveksten, noe som for øvrig er godt i samsvar med OECDs funn i Going for Growth-studien. Også andre forhold kan ha trukket opp veksten i produktiviteten på 1990-tallet, som utvikling av ny teknologi i oljeleverandørnæringen.

Thøgersen-utvalget peker på at Norge har lykkes forholdsvis godt med å ta vare på ressursene i fastlandsøkonomien i årene etter 2001, samtidig som de løpende inntektene fra olje og gass har vært på sitt høyeste. Yrkesdeltakelsen er høy, arbeidsledigheten lav og arbeidslinjen er holdt fast som prinsipp for velferdsordningene. Det er gjennomført en pensjonsreform som gjør de offentlige finansene mer robuste mot økning i levealderen. Pensjonsfondet og handlingsregelen har hjulpet med å legge til rette for en stabil økonomisk utvikling og vekst i fastlandsøkonomien. Norge har ifølge utvalget i mindre grad lykkes med å innrette bruken av offentlige midler slik at den støtter opp under vekstevnen i fastlandsøkonomien. De tre områdene som finanskomiteen løftet fram i sin innstilling er i så måte viktige, men samtidig kan ressursbruken på disse områdene bli mer effektiv, gitt målet om å legge til rette for en mer velfungerende økonomi.

Både Produktivitetskommisjonens første rapport og Thøgersen-utvalget er tydelige på at offentlige investeringer i Norge ofte ikke går til de samfunnsøkonomisk mest lønnsomme prosjektene. I stedet velger regjering og storting ofte å se bort fra kostnads-nytte beregninger og legge større vekt på andre hensyn. Gitt valget av investeringsprosjekt, eller annet tiltak, er det også vanskelig å vite om de realiseres på en kostnadseffektiv måte, se Harding (2015). Generelt vites det lite om produktiviteten i offentlig sektor. Det er et fundamentalt problem. Uten priser og markeder er det krevende å måle produktiviteten (se kapittel 14 i kommisjonens første rapport).

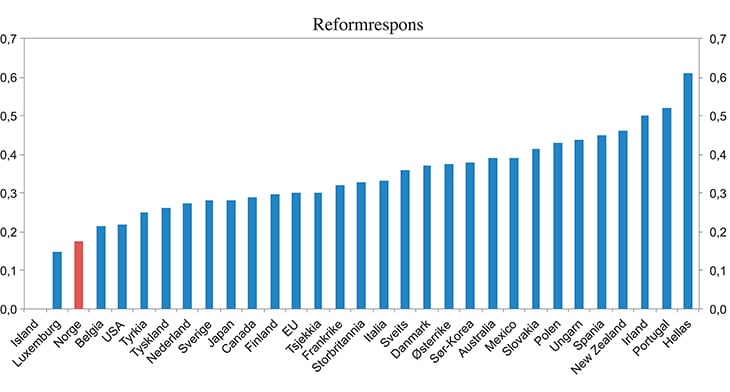

Figur 3.9 viser den totale reformresponsen for perioden 2007–2014 for en rekke OECD-land. Den totale reformresponsen er et kvalitativt mål på hvor mange og i hvilken grad reformanbefalingene fra OECD er fulgt opp i de forskjellige landene. Norge kommer ut med svak respons på anbefalingene om reformer, og kun Luxemburg og Island er bak oss av landene som er med i OECD-rapporten. Samtidig kan OECDs forslag til reformer i de enkelte landene preges av situasjonen som landene befinner seg i. Det har vært et etterslep på reformsiden i flere av landene som nylig har opplevd statsfinansiell krise, og dermed kan det også være flere svært nødvendige reformer som er foreslått av OECD. Gjennomførte reformer som ikke har vært foreslått av OECD kommer heller ikke frem i den beregnede reformresponsen. Mange av landene som har hatt svak respons på OECDs reformanbefalinger, er fortsatt blant de rikeste målt ved BNP per innbygger.

Figur 3.9 Oppfølging av OECDs reformanbefalinger (reformrespons). 2007–2014

Kilde: OECD Going for Growth (2015).

Reformaktiviteten i Norge har vært lav de 10–15 siste årene, se figur 3.9 og OECD (2015g). Mens mange land har vært nødt til å ta grep grunnet svak økonomisk utvikling og statsfinansielle problemer etter finanskrisen, har Norge i stor grad vært skjermet for denne utviklingen. Den lavere reformaktiviteten kan dermed ha sammenheng med den svært gunstige situasjonen i norsk økonomi. Strukturreformer kan ofte være upopulære og vil ofte først gi gevinster på lengre sikt. De kan være vanskelig å gjennomføre når det ikke er en omforent oppfatning om at de er nødvendige (se kapittel 19 i utvalgets første rapport). På den måten kan det være enklere å få oppslutning om reformer når det er krise i økonomien, selv om det hadde gitt lavere kostnader for samfunnet å bruke de gode tidene til å styrke den underliggende vekstevnen. I de siste par årene har viktigheten av vekstfremmende strukturreformer kommet høyere på den politiske agendaen i Norge. OECD (2016) peker i denne sammenheng på initiativ som skattereformen, kommunereformen, liberalisering av arbeidsmiljøloven og diverse tiltak rettet mot en mer effektiv offentlig sektor.

3.5 Ressursrikdom, næringsutvikling og vekst

I forskningslitteraturen legges det særlig vekt på hvordan insentivene til utdanning og innovasjon kan påvirkes i en ressursdrevet økonomi. Hvis det er slik at en forbigående ressursrikdom reduserer investeringene i humankapital og nyskaping, vil det kunne trekke ned økonomiens langsiktige vekstpotensial.

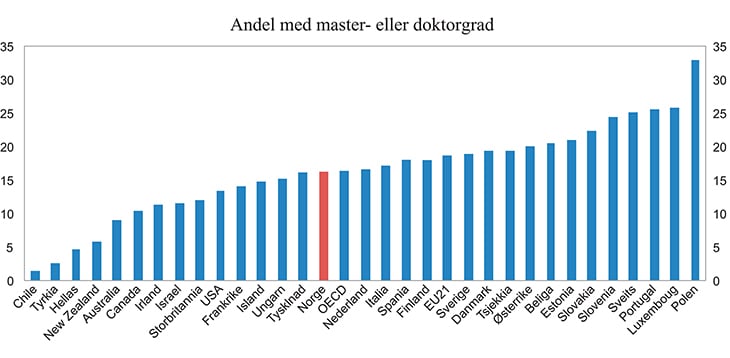

Selv om utdanningsnivået i Norge generelt sett er høyt, er andelen som tar master- og doktorgrader lavere enn i mange andre OECD-land (OECD 2015i), se figur 3.10 og en bredere omtale i kapittel 6. Det er også relativt få som tar fagutdanning i Norge sammenlignet med mange andre vestlige land. Høyt frafall fra videregående skole og lav gjennomføringsgrad ved universiteter og høyskoler representerer sløsing med offentlige midler og gir svak vekst i kompetansenivået, noe som bidrar til å trekke produktivitetsveksten ned over tid.

Figur 3.10 Andelen av befolkningen (30–34 år) med master- eller doktorgrad. Prosent

Kilde: OECD Educational at a Glance (2015).

Manglende press for å utforme en vekstfremmende politikk kan gjøre at land med rik tilgang på ressurser investerer for lite i utdanning. Gylfason (2001) finner en sterk negativ sammenheng mellom investering i utdanning og ressursrikdom, basert på en analyse som omfatter 84 land. Land med store naturressurser har lavere investeringer i utdanning enn sammenlignbare land uten samme tilgang på ressurser. En av mekanismene som trekkes fram er at naturressursindustrier ofte har mindre behov for høykompetent arbeidskraft, og at dette svekker insentivene til å ta utdanning. Det samme kan være tilfellet med oljesektoren for Norges del. Selv om det har vært behov for en del høyt utdannede ingeniører og andre faggrupper i oljebransjen, har det også vært jobbmuligheter med gode vilkår for de med korte fagutdanninger eller ingen utdannelse i bransjen. Norge nevnes av Gylfason som et av landene der det på tross av å være rikt på naturressurser investeres mye i utdanning. Den sterke veksten i antallet som tar høyere utdanning brukes som belegg for at utdanning har vært prioritert i Norge, men utdanningskvaliteten trekkes fram som et mulig problem. Artikkelen drøfter ikke gjennomføringen i utdanningsløpet eller hvorvidt den høyere utdanningen er på bachelor- eller mastergradsnivå. Det kan være at ressursrikheten heller har påvirket nivået og gjennomføringen i høyere utdanning i Norge, fremfor antallet i høyere utdanning.

Cascio og Narayan (2015) (se også Rickman m.fl. 2016) finner en lignende effekt som Gylfason (2001) ved å analysere utviklingen innen utvinning av skifergass (fracking) i USA. De viser at dette har medført økt etterspørsel etter lavkompetent arbeidskraft. Insentivene til utdannelse har dermed blitt svekket, og dette vises i en lavere andel som fullfører videregående skole (college). Derimot finner Emery m.fl. (2011), på grunnlag av data for Canada, at ressursboomen på 1970-tallet i hovedsak førte til at mange utsatte skolegangen, men at det ikke fikk langvarig virkning på utdanningsnivået. Ettersom Norges oljealder har vart vesentlig lenger, kan disse resultatene neppe automatisk overføres til Norge. Når oljevirksomheten med stor sannsynlighet blir mindre viktig framover, kan det bidra til at tilstrømmingen til høyere utdanning vil øke.

Entreprenørskap som skaper innovasjon er en av drivkreftene for produktivitetsvekst. Ett mål på entreprenørskap er oppstart av nye selskaper. Farzanegan (2014) undersøker sammenhengen mellom ressursrikdom og oppstart av selskaper, og finner at land med store naturressurser har lavere oppstart av selskaper, også når det tas hensyn til andre forhold som er viktige for oppstart. Farzanegan argumenterer videre for at rask innfasing av ressursinntekter i økonomien kan føre til sløsing ved at de brukes lite effektivt. Det kan fortrenge lønnsom aktivitet i næringslivet. Det trekkes derfor frem at effektivitet i offentlig sektor kan gjøre den negative virkningen av ressursrikdom på oppstart av selskaper mindre.

Oppstart av nye selskaper har ligget noe lavere i Norge sammenlignet med andre land, se kapittel 5. Når økonomien skal legges om fra en ressursøkonomi til en kunnskapsøkonomi, vil oppstart og nedleggelse av selskaper være en nødvendig del omstillingen. For vekst og produktivitetsutvikling er det ikke hvilke næringer som oppstår som er det sentrale, men at næringslivet har rammebetingelser som gjør det lønnsomt å flytte ressurser til de næringene som har størst potensiale for vekst. Myndighetene kan bidra i denne prosessen ved å redusere reguleringer og kutte støtten til lite lønnsomme næringer. Særlig vil det bli viktig å øke produktivitetsveksten i tjenesteytende næringer, siden disse vil utgjøre en stadig større del av økonomien. Å åpne opp for større konkurranse, også fra utlandet, vil kunne gi økt produktivitet og økt innovasjonstakt. Forskning og utvikling er en viktig del av denne prosessen, både for å gjøre eksisterende næringer mer konkurransedyktige og for å skape nye vekstkraftige næringer. Bedre samarbeid mellom næringsliv og universitets- og høyskolesektoren kan bidra til å få fram nye næringer og produkter, og til å sikre god tilgang på riktig kompetanse.

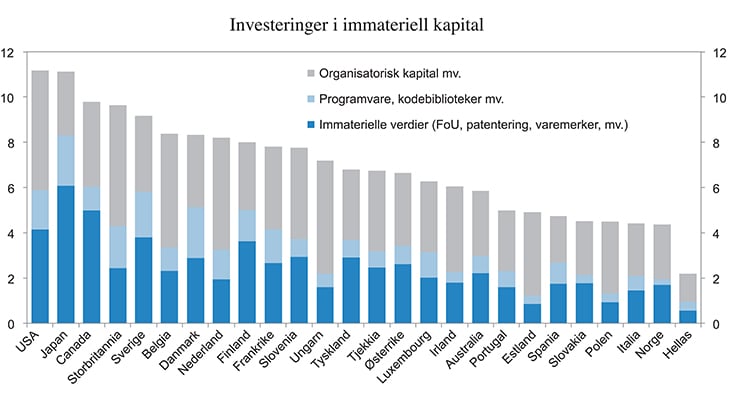

Investeringer i immateriell kapital er lavere i Norge enn i mange sammenlignbare land, se figur 3.11. Den spesielle næringsstrukturen kan forklare noe av dette, men overgangen til en kunnskapsøkonomi vil også kreve økte investeringer i denne typen kapital.

Figur 3.11 Investeringer i immateriell kapital

Kilde: OECD.

Ressursrikdommen har gitt Norge store inntekter, men den har samtidig hatt betydelig påvirkning på næringsstrukturen og kan ha svekket insentivene til utdanning, entreprenørskap og innovasjon. En tilleggsrisiko ved en lite diversifisert økonomi er at en er særlig sårbar for svingninger i prisene på enkelte varer, slik en nå ser med nedgangen i oljeprisen. Om oljesektoren har gitt en varig innvirkning på underliggende faktorer for produktivitetsvekst, eller om overgangen til en kunnskapsøkonomi vil gjøre at Norge blir mer som andre rike land, er vanskelig å vurdere. Reformer og strukturtiltak som foreslås av kommisjonen i denne og i den forrige rapporten vil gjøre omstillingene fra en ressursøkonomi til en kunnskapsøkonomi lettere.

3.6 Utfordringer for offentlige finanser

Retningslinjene for finanspolitikken

Siden 2001 har skiftende regjeringer lagt handlingsregelen til grunn for finanspolitikken. Handlingsregelen er en plan for gradvis å fase petroleumsinntektene inn i norsk økonomi. Rammeverket innebærer at statens netto kontantstrøm fra petroleumsvirksomheten i sin helhet overføres til i Statens pensjonsfond utland. Over tid skal et beløp som om lag svarer til forventet realavkastning av fondsmidlene, anslått til 4 pst., overføres fra fondet til statsbudsjettet for å dekke det oljekorrigerte underskuddet. For det enkelte år skal bruken av oljeinntekter tilpasses situasjonen i norsk økonomi.

Aldringen av befolkningen

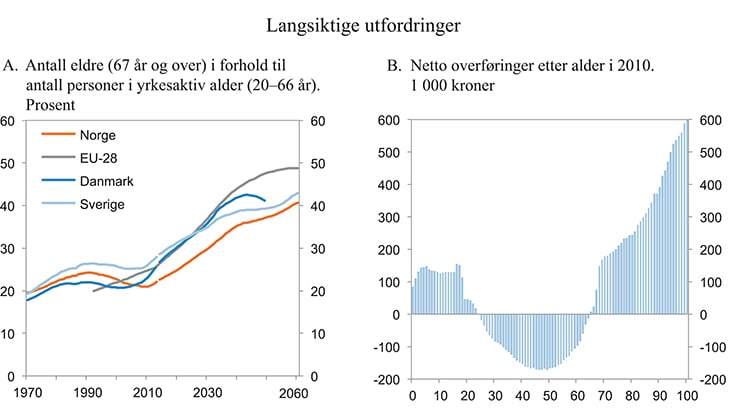

På lengre sikt vil vi stå overfor store utfordringer i offentlige finanser. Det skyldes først og fremst at befolkningen gradvis blir eldre som følge av stadig økende forventet levealder. Fra et bunnivå i andelen eldre (67 år og over) i forhold til antall personer i yrkesaktiv alder i 2009 viser befolkningsframskrivingene fra Statistisk sentralbyrå en dobling i denne andelen fram mot 2060, se figur 3.12A. En lignende utvikling ventes i de fleste andre industrilandene.

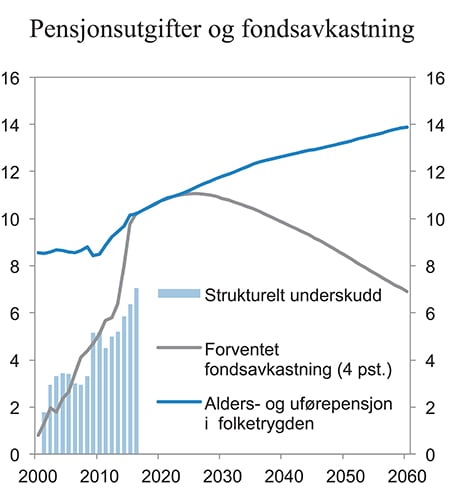

Velferdsordningene finansieres i all hovedsak av befolkningen i yrkesaktiv alder, mens bruken av ordningene er konsentrert blant unge og eldre, se figur 3.12B. Den endrede alderssammensetningen i befolkningen vil dermed svekke finansieringsgrunnlaget for velferdsordningene. I tillegg vil størrelsen på Statens pensjonsfond utland, og dermed også den forventede realavkastningen, etter hvert avta som andel av verdiskapingen i fastlandsøkonomien, se figur 3.13. Figuren illustrerer de langsiktige utfordringene for statsfinansene. I dag tilsvarer den forventede realavkastningen av fondet om lag utgiftene til alders- og uførepensjoner i folketrygden, men framover vil disse utgiftene i økende grad overstige inntektene fra fondet. Også offentlige utgifter til helse og omsorg vil øke etter hvert som befolkningen blir eldre.

Figur 3.12 Langsiktige utfordringer

Kilde: Finansdepartementet, Statistisk sentralbyrå, Eurostat, Statistiska centralbyrån og Danmarks statistikk.

Figur 3.13 Strukturelt, oljekorrigert underskudd, forventet fondsavkastning og alders- og uførepensjoner i folketrygden. Prosent av trend-BNP Fastlands-Norge

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Historisk sett har det vært en tendens til relativt høy kostnadsvekst i offentlig (og tilsvarende privat) tjenesteproduksjon fordi muligheten for produktivitetsvekst ser ut til å være mer begrenset enn i annen produksjon («Baumol-effekten»). Økt etterspørsel etter tjenester som i dag tilbys av det offentlige kan dermed trekke i retning av lavere produktivitetsvekst i økonomien sett under ett. I tillegg er det en tendens til at etterspørselen etter utdanning, helse og andre viktige tjenesteområder øker raskere enn veksten i økonomien («Wagners lov»). Det forsterker utfordringene ved den norske velferdsmodellen, hvor det offentlige har et hovedansvar for produksjon og finansiering av sentrale velferdstjenester.

Finansdepartementet legger jevnlig fram langsiktige framskrivinger av offentlige finanser. De siste beregningene ble gjort til Nasjonalbudsjettet 2015 og viste et inndekningsbehov i offentlige finanser som gradvis øker til over 5 pst. av BNP for Fastlands-Norge i 2060. I Nasjonalbudsjettet 2016 vises det til at siste års utvikling i fondets verdi og nye oljeprisanslag i liten grad endrer bildet av det langsiktige inndekningsbehovet i offentlige finanser.

Hvordan redusere inndekningsbehovet?

Da handlingsregelen ble introdusert i 2001, ble det understreket at regelen i seg selv ikke ville løse de langsiktige utfordringene som følger av en aldrende befolkning. Handlingsregelen ville gi en innfasing av oljeinntektene som bare et stykke på vei tok høyde for framtidig vekst i pensjonsutgiftene. Det ville derfor bli nødvendig med tiltak som demper veksten i offentlige utgifter i tiårene framover.

Utviklingen i oljeprisen og fondets verdi de siste årene illustrerer at de langsiktige budsjettframskrivingene bygger på usikre anslag for utviklingen i størrelser som raskt kan endres. Noen av disse størrelsene kan vi ikke påvirke selv, slik som prisene på olje og gass på verdensmarkedet og avkastningen i de internasjonale aksje- og obligasjonsmarkedene. Beregningene i kapittel 4 illustrerer hvordan reformer som øker arbeidstilbudet, og dermed skatteinntektene, vil kunne gi et vesentlig bidrag til å styrke offentlige budsjetter. Det samme vil økt effektivitet i offentlig tjenesteproduksjon, dersom gevinstene brukes til å redusere ressursinnsatsen og ikke til å øke kvaliteten på tjenestene.

En politikk som legger til rette for økt arbeidsinnsats, vil både gi økt verdiskaping og høyere skatteinntekter til stat og kommune. Over tid er det utviklingen i produktiviteten som er avgjørende for velstandsnivået i samfunnet. Beregningene i Nasjonalbudsjettet 2015 viser at dersom den årlige produktivitetsveksten i privat sektor øker med ¼ pst., vil det isolert sett løfte verdiskapingen i fastlandsøkonomien med 13½ pst. i 2060. Det er mer enn det dobbelte av hva Statens pensjonsfond utland forventes å bidra med i avkastning på dette tidspunktet.

En slik høyere produktivitet vil gi høyere skatteinntekter, men samtidig vil også lønnsnivået i økonomien stige. Det gir økte utgifter til lønn og pensjoner over offentlige budsjetter. I tillegg reduseres betydningen av overføringene fra Statens pensjonsfond utland som finansieringskilde, fordi kapitalen i fondet ikke øker i takt med verdiskapingen i økonomien. Den samlede virkningen på offentlige finanser av økt produktivitet i privat sektor, anslås dermed å være beskjeden. I denne typen beregninger blir det gjerne lagt til grunn at produktivitetsveksten i offentlig sektor er uavhengig av produktivitetsveksten i privat sektor. Det behøver ikke være tilfelle. En høy innovasjonstakt i privat sektor, for eksempel i form av nytt og bedre medisinsk utstyr, vil også kunne gi økt produktivitet i offentlig sektor. Det er imidlertid ikke opplagt at det vil gi lavere offentlige utgifter eller krav om nye eller bedre tjenester.

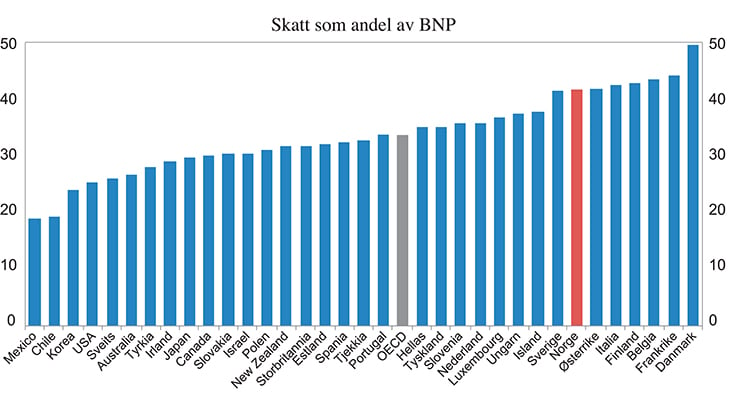

Den forventede svekkelsen av offentlige finanser i tiårene fremover kan ikke møtes med skatteøkninger alene. Det norske skattenivået er allerede forholdsvis høyt (se figur 3.14), og flere land setter nå ned skattene, særlig på foretak (NOU 2014: 13). Økt skatt på arbeidsinntekt kan redusere arbeidstilbudet, særlig for grupper med lave inntekter, og dermed øke inndekningsbehovet. Høy skatt på kapitalavkastning kan redusere skattegrunnlaget ved å gjøre det mindre lønnsomt å investere i Norge. Den negative sammenhengen mellom skattesatser og skattegrunnlag er trolig blitt forsterket gjennom internasjonaliseringen av norsk økonomi. Det nære økonomiske samkvemmet med andre land setter grenser for hvor mye skattesatsene i Norge kan avvike fra skattesatsene i utlandet. Økte egenandeler og mer privatfinansierte helsetjenester vil kunne redusere behovet for økte skatter, se kapittel 4.

Figur 3.14 Skatt som andel av BNP. 2013. Prosent. Andel av BNP Fastlands-Norge

Kilde: OECD (2013f).