27 Kommunenes styring og kontroll med ekstern virksomhet

27.1 Innledning

Kommunene kan, innenfor lovens rammer, velge å legge ansvaret for oppgaveløsing til egen administrasjon eller til ulike enheter utenfor administrasjonen, for eksempel kommunale foretak, ulike organer for interkommunalt samarbeid, stiftelser, aksjeselskaper, samvirkeforetak mv. Utvalget har vurdert hvordan kommunestyret kan ivareta politisk kontroll med virksomheten i selskaper og lignende, og hvilke kontrollordninger kommuneloven bør legge til rette for.

Kommunene har benyttet seg av organisering i selskaper mv. i lang tid. Allerede fra slutten av 1800-tallet er det mange eksempler på at kommunene valgte å organisere deler av sin drift i selskaper: elektrisitetsverk, renovasjonsverk, badeanstalter, folkekjøkken, kino, sporveier mv.1 De siste tiårene har imidlertid bruken av selskapsformen økt betraktelig. Selvstendige operative enheter har vært vurdert som en god modell for økonomisk og politisk kontroll, og selskapsorganisering legger grunnlaget for et mer resultatorientert demokrati. I tillegg har EØS-avtalens regler om offentlig støtte bidratt til økt bruk av selskapsorganisering i kommunene, og det er grunn til å vente at denne utviklingen vil fortsette.

Undersøkelser viser at kommunene ikke alltid evner å gjøre seg nytte av de styringsmulighetene som ligger i selskapsorganiseringen.2 Dette innebærer en risiko for at den politiske kontrollen med selskaper blir dårlig, og at selskapsformen gjør at de folkevalgte mister innflytelse.

Etter utvalgets oppfatning er de viktigste styringsvirkemidlene allerede på plass i lovverket, men utvalget vil peke på at kommunestyret, kontrollutvalget og administrasjonen i større grad bør ta i bruk de styringsvirkemidlene som allerede står til rådighet. Utvalget foreslår lovendringer på fire områder: Innføring av krav om eierskapsmeldinger vil aktivisere både administrasjonen og kommunestyret i forhold til selskapene. Kontrollutvalget og revisjonen får utvidet rett til innsyn i selskaper. I tillegg blir det foreslått å klargjøre at eierskapskontroll er revisjon, slik at det kun er revisjonen som kan utføre slik kontroll. Det foreslås også at kontrollutvalget skal lage en samlet plan for forvaltningsrevisjon av kommunens egen virksomhet og med selskaper kommunen har eierinteresser i.

27.2 Kommuners eierstyring av ekstern virksomhet. Eierskapsmelding

27.2.1 Innledning

I utvalgets mandat står det at utvalget skal vurdere om det bør innføres regler om kommuners eierstyring av virksomhet som foregår i kommunale foretak, selskaper, samarbeid mv., for eksempel krav til eierskapsmelding. Det er i dag ingen lovregulering om hvordan kommunene skal utøve sin eierstyring. Utvalget foreslår her at det innføres et lovbestemt krav om eierskapsmelding.

Med begrepet eierstyring menes den styring kommunene har med slike selskaper, og den måten de forvalter sitt eierskap på. Den styringen som gjøres i selskapet av styret og daglig leder, er noe annet. Det kalles selskapsstyringen og er noe eierne ikke skal involvere seg direkte i. Eierstyring og selskapsstyring er således to ulike ting som gjøres av ulike personer/instanser. Dette må skilles fra hverandre, men samtidig er det noen grenseflater og krysningspunkter. Daglig leder og styret skal stå for den daglige driften av selskapet uten direkte inngripen fra eierne. Eierne gir gjennom formelle styringskanaler som vedtekter/selskapsavtale og gjennom generalforsamling (AS)/representantskap (IKS) styringssignaler om for eksempel målsettinger for selskapet. Dette er formelle styringssignaler fra eierne til styret og daglig leder som de skal styre selskapet etter.

Eierstyring skiller seg også fra kontrollutvalgets selskapskontroll. Dette er en del av kontroll- og revisjonsarbeidet i kommunen. Etter kommuneloven § 77 nr. 5 skal kontrollutvalget påse at det føres kontroll med forvaltningen av kommunens interesser i selskaper mv. Dette behandles nærmere i punkt 27.4.

27.2.2 Gjeldende rett

Kommuneloven regulerer ikke noe direkte om eierstyringen.

Den formaliserte delen av eierstyringen, som er den eierstyringen som gjelder for alle eiere, reguleres av lovgivningen for selskapet. Aksjeloven har bestemmelser om vedtekter ved stiftelse av selskaper og om generalforsamling. Lov om interkommunale selskaper har bestemmelser om selskapsavtale ved opprettelsen av interkommunale selskaper og om representantskapsmøtet.

Den delen av kommunens eierstyring som kommer i tillegg til dette, kan for eksempel være direkte kontakt med selskapet gjennom eiermøter mellom kommune og selskapets ledelse. Det kan også være ved utarbeidelse av styringsdokumenter som prinsipper for eierstyring, eierstrategi for det enkelte selskapet og eierskapsmelding. Hvordan dette skal skje, er ikke lovregulert.

27.2.3 Rapport fra Norsk institutt for by- og regionforskning

I forskningsrapporten Kommunale selskap og folkevalgt styring gjennom kommunalt eierskap3 har Norsk institutt for by- og regionforskning undersøkt i hvilken grad og hvordan norske kommuner ivaretar hensynet til god folkevalgt styring over den delen av virksomheten som er organisert i fristilte selskaper.

Omfang og utvikling av kommunale selskaper

Rapporten viser at antallet kommunale aksjeselskaper (AS) ble mer enn fordoblet fra år 2000 til 2009, men at veksten har flatet ut etter det. I 2014 var det registrert 1 775 kommunaleide aksjeselskaper og 245 interkommunale selskaper (IKS). Kommunale aksjeselskaper sysselsetter om lag 35 600 personer, og de interkommunale selskapene sysselsetter 6 333. Det er flest selskaper i de større byene, men fordelingen av selskaper per innbygger er ganske jevn i de ulike kommuner.

Elektrisitetsforsyning, eiendomsdrift, tilrettelagt arbeid, næringsutvikling og samferdsel er de oppgavene som oftest er organisert som AS. De vanligste virksomhetene som organisert som IKS, er vann, avløp og renovasjon, generell offentlig administrasjon, brannvern, kultur og undervisning.

Innholdet i og formålet med eierstyring i kommunen

Ved selskapsorganisering i selvstendige rettssubjekter er både hensikten og konsekvensen at selskapets ledende organer skal ha betydelig grad av frihet til å drive virksomhetene, og at det er grenser for hvor mye kommunen som eier kan og bør involvere seg i selskapets virksomhet/daglige drift. Samtidig har kommunestyret det overordnede ansvaret for hele kommunens virksomhet, også den som drives av kommunalt eide selskaper.

Eierstyringen er således delvis den samme som for andre eiere i selskaper, samtidig som det at selskaper er opprettet av og driver på oppdrag fra et folkevalgt organ, innebærer at det også kan være aktuelt å ivareta politiske formål.

Eierstyring i kommunale selskaper er således mer kompleks enn eierstyring i private selskaper. Samtidig er mange sider av eierstyringen felles for private og kommunalt eide selskaper. Etter NIBRs oppfatning er økt bevissthet rundt formål og hensyn bak eierstyringen viktig, og kommunale styringsdokumenter bør skille mellom de ulike formål og hensyn som styringen skal ivareta.

Virkemidler og forutsetninger for eierstyring

NIBR-rapporten gjennomgår ulike virkemidler for eierstyring og forutsetninger for å kunne utøve god eierstyring.

Viktige sider ved eierstyringen skjer ved etableringen av selskapet. Da blir selskapets formål fastsatt i selskapets vedtekter og øvrige styrende dokumenter. Etableringen innebærer også valg av selskapsform og regulering av relasjonen mellom eierne dersom det er flere eiere enn én. Senere skjer eierstyringen særlig gjennom generalforsamling/representantskapsmøte samt eiermøter.

Eierstyringen skjer gjennom en rekke dokumenter som vedtekter/selskapsavtale etter aksjeloven og lov om interkommunale selskaper, eierstrategi og eierskapsmelding, avtaler og oppdragsbrev, selskapsspesifikke eierstrategier utarbeidet av kommunen om utøvelse av eierskap overfor det enkelte selskap, mål- og resultatkrav og delegeringsreglement.

I og med at selskapets styre er selskapets ledende organ på vegne av generalforsamlingen eller representantskapet, vil styrets sammensetning og rolle være viktig i den kommunale eierstyringen.

Til slutt fremheves det i rapporten at også administrasjonssjefen og administrasjonen kan spille en rolle i den kommunale eierstyringen, selv om selskapene ligger utenfor administrasjonssjefens instruksjonslinje.

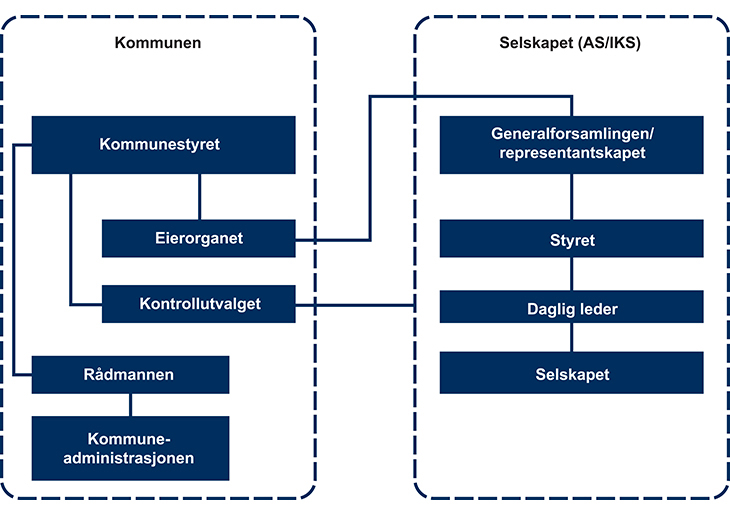

I rapporten understrekes det at det er viktig å skille mellom det enkelte selskapets organisering og styring på den ene siden og organiseringen og styringen av det kommunale eierskapet på den andre siden. Dette er blant annet illustrert i figur 27.1.

Figur 27.1 Eierstyring og selskapsstyring etter aksjeloven og IKS-loven1

1Kommunale selskap og folkevalgt styring gjennom kommunalt eierskap, Hild Marte Bjørnsen, Jan Erling Klausen, Marte Winsvold, NIBR-rapport 2015:1, side 96

For å kunne utnytte disse virkemidlene og utøve god eierstyring må visse forutsetninger være til stede. Sentralt her er informasjon og åpenhet. Kompetanse hos de folkevalgte i deres rolle som eiere og eventuelt som innvalgt i styrer samt administrasjonens kompetanse i rollen som støttefunksjon for de folkevalgte er også viktig. Videre er etikk og pålitelighet samt mulighet for kontroll med iverksettelsen av politiske vedtak sentralt.

Hvor ligger utfordringene

I NIBR-rapporten understrekes det at det er store forskjeller mellom kommunene i hvordan de utnytter de styringsmulighetene de har. Mange kommuner har for eksempel utarbeidet en eierstrategi og behandlet en eierskapsmelding der de regelmessig gjennomgår alle kommunens eierposter. Men et betydelig mindretall av kommunene har ikke slike dokumenter, til tross for at det i rapporten fremkommer at styrerepresentantene mener at kommunenes eierskapsmelding er det viktigste virkemidlet for folkevalgt styring.

Ofte er det et fåtall av de folkevalgte som er involvert i eierstyringen. Det kan være formannskapet eller bare ordføreren som er involvert. Vanligvis er det ordføreren som representerer kommunen på generalforsamlinger eller representantskapsmøter. Han eller hun konsulterer i mange tilfeller administrasjonssjefen i for- og etterkant av slike møter, men i en stor andel av kommunene skjer ikke engang det. Kommunene har således samlet sett begrenset kapasitet, kompetanse og bevissthet rundt eierstyringen sin. Det finnes eksempler på at noen kommuner har utviklet administrasjonssjefens og administrasjonens støttefunksjon på en svært organisert og systematisk måte. Men i et stort antall kommuner ser det ut til at ordføreren selv må ta mye av ansvaret for å holde seg oppdatert og informert om selskapenes virksomhet.

Samlet sett viser undersøkelsene at det er et betydelig informasjonsunderskudd til politikerne om de kommunalt eide selskapene i mange kommuner. Mange folkevalgte mener at kommunestyrene ikke får tilstrekkelig informasjon om selskapene, og at de fleste folkevalgte ikke er godt nok informert om dem. Mange kommuner har ikke gjennomført tiltak for å bygge kompetanse om selskapene og systemene for eierstyring blant de folkevalgte. Forskerne konkluderer med at mange kommuner ikke i tilstrekkelig grad utnytter de muligheter som finnes for å sikre et godt informasjonsgrunnlag for at politikerne skal kunne ivareta eierstyringen på en god måte. Eierskapsstyringen fremstår som et område hvor en begrenset andel av de folkevalgte er direkte involvert, der ordføreren, formannskapet, de folkevalgte styremedlemmene og kontrollutvalgsmedlemmene har betydelige roller. Dette kan medføre at kommunen ikke utnytter sin samlede folkevalgte kompetanse og kapasitet til å identifisere politiske sider ved selskapene og å diskutere eierskapspolitikken.

Anbefalinger i rapporten

NIBR mener ikke at kommunene bør unngå AS og IKS ut ifra demokratiske hensyn. De understreker imidlertid at det er viktig at kommunene bevisstgjøres på hvilke krav eierskapsstyringen stiller for at god folkevalgt styring skal kunne ivaretas. De mener at det må sikres et pålitelig, ansvarlig, borgernært og effektivt styre, og at det ikke nødvendigvis er de folkevalgte selv som må håndtere alt dette.

Pålitelig og ansvarligstyre dreier seg først og fremst om innsyn og kontroll. NIBR peker på at en systematisk og organisert oppfølging av selskapene fra kommuneadministrasjonens side kan være en avgjørende støttefunksjon for de folkevalgte.

Borgernærtstyre dreier seg i stor grad om kommunens evne til å identifisere og håndtere de politiske aspektene ved selskapenes etablering, strategier og drift. NIBR viser her til at et bredere utvalg av folkevalgte enn det som ofte er tilfellet i dag, bør involveres i kommunens eierskapspolitikk.

Effektivt styre dreier seg om lønnsomhet, innsparing og rasjonalisering i forhold til det enkelte selskapet. I tillegg dreier det seg om en helhetlig eierskapspolitikk og en eierstrategi som omfatter hele selskapsporteføljen, og som eierstrategiene overfor det enkelte selskap er forankret i.

I rapporten blir det fremhevet at en viktig forutsetning for å få en god folkevalgt styring er at kommunene legger opp til at eierskapspolitikken får en god forankring i brede og helhetlige politiske prosesser i eierkommunene. Et grep for å få dette til kan være å forankre eierskapsmeldinger i kommuneplanens samfunnsdel.

Rapporten tar også opp den dimensjonen at mange selskaper eies av flere kommuner. NIBR påpeker her at det er viktig at ledelsen i selskapet kan forholde seg til enhetlige signaler fra eierne, og at kommunene derfor må avklare en omforent eierskapspolitikk i forkant. Det bør derfor opprettes felles arenaer for politiske avklaringer mellom eierkommunene.

27.2.4 Utvalgets vurderinger

Hvorfor lovregulere eierstyring?

En stadig større del av kommunal virksomhet settes ut i kommunale selskaper. Det vises her til NIBR-rapporten som er omtalt foran. Utvalget legger til grunn at denne utviklingen vil fortsette. Samtidig legger utvalget vekt på at kommunene bør ha et bevisst forhold til eierskapet og styringen av dette. God folkevalgt styring av eierskapet med forankring av eierskapspolitikken i brede politiske prosesser og god støtte i kommunens administrasjon er viktig.

Utvalget har merket seg at selskapsorganisering er underlagt aktiv politisk kontroll i mange kommuner. Men samtidig er det en tendens til at tydelige prestasjonskrav til selskapene mangler, og at lokalpolitikerne mangler interesse for selskapene. Flere kommuner strever med å få til en eierstyring med bred folkevalgt forankring der kommuneadministrasjonen understøtter disse prosessene, og ordførere strever med å skaffe seg nødvendig og relevant informasjon i sin utøvelse av kommunens eierstyring.

I tillegg inngår selskapene i komplekse eierstrukturer som det er vanskelig å trenge gjennom for politisk styring og kontroll.4 Økt bruk av selskapsformer kan føre til fragmentering, som kan skape problemer med å holde oversikt og fordele ansvar. Dette innebærer risiko for at den politiske kontrollen med selskapene blir svekket, og at selskapsformen gjør at de folkevalgte mister innflytelse. Selskapsorganisering kan representere et demokratisk underskudd i kommunene.

På denne bakgrunn mener utvalget at kommuneloven bør regulere kommunens eierstyring av kommunale selskaper e.l. God eierstyring er, etter utvalgets oppfatning, helt sentralt, ikke bare fordi selskapsorganisering skjer i stort omfang, men også fordi det ofte er viktige deler av kommunens virksomhet som settes ut i selskaper. Dette kan være oppgaver som er gitt kommunen gjennom lovgivning, nettopp fordi kommunen som et lokaldemokratisk organ skal ha en styring med dem. Da kan det være god grunn til å sørge for at kommunen faktisk har en viss styring over slike oppgaver, selv om oppgavene settes ut i selskaper. Det er også viktig at kommunens totale virksomhet ses i sammenheng.

God eierstyring gjennomføres i dag i mange kommuner. I andre kommuner kan det være et mindre bevisst forhold til dette. Hvordan en kommune vil utøve sin eierstyring, er opp til den enkelte kommunen. Det kommunale selvstyret tilsier at dette er innenfor kommunens handlingsrom og organisasjonsfrihet. Ved vurdering av om det bør lovfestes krav til eierstyringen, må det vurderes om det er noen grunner til å ha nasjonale regler på dette området. Det må også tas høyde for at god eierstyring i begrenset grad er noe som kan lovfestes. Det vil således uansett kun være aktuelt å lovfeste enkelte sider eller elementer ved eierstyringen.

Etter utvalgets vurdering tilsier bruk av offentlige midler og produksjon av offentlige tjenester at det er behov for bruk av noen sterkere rettslige virkemidler for å sikre god eierstyring av selskaper som forvalter dette.

Utvalget mener også at hensynet til rettssikkerhet kan tilsi krav til eierstyring. Ved å legge kjernevirksomhet ut i et selskap vil kommunens innbyggere bli avhengig av de tjenestene de mottar av selskapet. Dårlig eierstyring kan da føre til at innbyggerne ikke får det de har krav på.

Forutsetningen for at det skal kunne sies å være et behov for lovfesting, må være at eierstyringen i dag ikke er bra nok, og at det er en reell bekymring for at den fremover ikke vil være bra nok. Som NIBR-rapporten peker på, er det i mange kommuner mangler ved eierstyringen, mens det hos andre er god styring. Et regelverk kan imidlertid være et bidrag for å sikre et minimum av eierstyring i alle kommuner.

Etter utvalgets oppfatning er det gode grunner for å lovregulere noen minimumskrav til kommunenes eierstyring. Kommunene skal fortsatt ha stort handlingsrom for hvordan de vil utøve sin eierstyring.

Utvalget mener de sentrale formålene ved en lovregulering, som bør gjenspeiles i reguleringsform, utforming og omfang av en lovbestemmelse, er

mer oppmerksomhet og bevissthet rundt eierstyring

god eierstyring til beste for eiere og selskap

mulighet for kommunen selv og innbyggerne til å følge med på viktige kommunale ansvarsområder som er overlatt til selskaper mv.

forankring av eierskapspolitikken i brede politiske prosesser

Eierskapsmelding

Utvalget har vurdert hvordan en bestemmelse om eierstyring bør utformes, og hva den bør inneholde.

Etter utvalgets oppfatning er det mest hensiktsmessig å stille krav om eierskapsmelding. Det er et oversiktlig og godt verktøy som mange kommuner allerede benytter i dag. Det vil gjøre det lett både for kommunen selv, selskapene og allmennheten å finne relevant informasjon og å sammenligne kommuner. Å stille krav til at kommunestyret skal behandle en eierskapsmelding, vil sikre en bred og helhetlig prosess i kommunen. Utvalget foreslår derfor et krav om eierskapsmelding i kommuneloven.

Det sentrale i en slik bestemmelse er å fastslå at kommunen har plikt til å utarbeide en eierskapsmelding.

KS har utarbeidet et sett med anbefalinger for eierstyring.5 Utarbeidelse av eierskapsmelding er én av 21 anbefalinger. Der sies det blant annet at eierskapsmeldinger bør inneholde en oversikt over kommunens virksomhet som er lagt i selskaper og samarbeid, prinsipper for eierstyring, juridisk styringsgrunnlag, formålsdiskusjon og selskapsstrategi knyttet til de ulike selskapene og informasjon om selskapenes samfunnsansvar. Også i NIBR-rapporten fremheves eierskapsmeldinger som et nyttig verktøy for å utøve eierskap på en god og aktiv måte.

Eierskapsmelding omtales gjerne som et politisk og eventuelt administrativt førende dokument som gir en oversikt over kommunens engasjement i selskaper eid av kommunen. Et lovkrav om eierskapsmelding for alle kommuner vil markere det ansvaret kommunestyret har for å styre og kontrollere virksomhet som er lagt til selskaper og lignende.

Et krav om eierskapsmelding kan stå alene uten nærmere presiseringer av meldingens innhold. Utvalget mener imidlertid at det er sentralt å regulere noe om innholdet, det vil si et minstekrav for hva som skal inngå i en slik melding. Dette for å sikre at kravet får ønsket effekt både når det gjelder å regulere formålet med og innhold i kommunens arbeid med eierstyring, men også når det gjelder informasjonsverdien av meldingen.

Det varierer hvordan slike meldinger lages i dag, men meldingene inneholder gjerne en oversikt over kommunens selskapsportefølje og generelle prinsipper for godt eierskap. I tillegg er det ofte en omtale av de enkelte selskapene.

Utvalget mener at slike elementer bør fremgå av lovbestemmelsen som et minstekrav til eierskapsmeldingene. Kommunens prinsipper for eierstyring er et sentralt punkt. Det er viktig at kommunen har slike prinsipper og således er bevisst og tydelig i sin eierstyring. At dette står i en eierskapsmelding, vil gjøre det lett tilgjengelig både for de i kommunen som skal drive eierstyring, for det enkelte selskapet og for offentligheten.

Videre er det viktig at eierskapsmeldingen gir en oversikt over kommunens selskaper, kommunale foretak og andre virksomheter som kommunen har eierinteresse eller tilsvarende interesse i. En slik oversikt bør være så omfattende som mulig og dekke alle mulige varianter av selskaper e.l. som kommunen har eierlignende interesser i. Etter utvalgets oppfatning bør eierskapsmeldingen omfatte alle virksomheter, uavhengig av hvilken organisasjonsform som er benyttet, og uavhengig av eierandelens størrelse. I praksis er det vanlig at kommunenes eierskapsmeldinger har en slik bred tilnærming til hvilke selskaper og lignende som omtales i meldingene. Eierskapsmeldingen skal således selvsagt omtale aksjeselskaper og interkommunale samarbeid etter IKS-loven. Dette gjelder uansett om kommunen bare er deleier i aksjeselskapet, og om det er et samarbeid mellom mange kommuner. Også samvirkeforetak, kommunalt oppgavefellesskap (dagens interkommunale samarbeid etter § 27), vertskommunesamarbeid og stiftelser som kommunen har en spesiell interesse i, bør tas med i en eierskapsmelding. Tilsvarende gjelder for kommunale foretak, selv om disse ikke er selskaper, og selv om kommunen ikke har noen eierinteresse i foretakene, all den tid disse er en del av kommunen. Hensynene og ideene bak eierstyring og eierskapsmelding er likevel viktige også for kommunale foretak.

Til slutt foreslås det at eierskapsmeldingen skal si noe om formålet med de enkelte selskaper og lignende. Det sentrale her er å få frem hva som er kommunens formål med å ha selskapet. Dette trenger ikke å være identisk med selskapets formål.

Meldingene vil med dette både gi oversikt over kommunens engasjement i selskaper og lignende og føringer på hvordan kommunen skal forvalte sitt eierskap. Til en viss grad vil det kunne sies at meldingene i praksis også gir føringer/styringssignaler overfor selskapene. Formelle styringssignaler må imidlertid i de fleste tilfeller også gis gjennom andre kanaler. Dette er avhengig av hvilken organisasjonsform det dreier seg om, og reguleringen av denne.

Utvalget understreker at det kan være aktuelt for kommunene å ta mer inn i eierskapsmeldingen enn det som følger av minstekravet. For eksempel vil det være en fordel om eierskapsmeldingen på et generelt nivå også gjør en vurdering av om den enkelte virksomheten fyller sin hensikt etter det formålet kommunen har med å være engasjert i denne.

Hvor ofte eierskapsmeldinger legges frem i dag, varierer noe og er ikke alltid regelmessig. Noen kommuner har årlige revideringer, mens andre kanskje gjør det én gang i valgperioden. En årlig revidering og behandling i kommunestyret er fornuftig og anbefales av KS. Utvalget legger til grunn at det er viktig både for kommunen selv og for andre som skal hente informasjon, at det gjøres en jevnlig gjennomgang og oppdatering, selv om mye vil være uforandret og bli stående. Utvalget mener at det bør være opp til kommunene hvor ofte de vil revidere eierskapsmeldingene, men at det skal skje minst én gang i hver valgperiode.

Den enkelte kommunes forankring av eierstyringen og administrasjonens rolle

Utvalget mener at saker som dreier seg om styring av selskaper eller behandling av saker i eierorganene til selskapene, bør behandles/forankres i kommunestyret eller annet folkevalgt organ. Det bør som utgangspunkt ikke overlates til en fullmektig eller representant for kommunen å ta stilling til hva som skal være kommunens syn i en sak. Utvalget mener at dette følger av de ordinære styrings- og ansvarslinjer, og vil ikke foreslå noen særskilte lovkrav om dette.

Utvalget vil i stedet peke på at eierskapsmeldingen, i tillegg til å si noe om hva kommunen eier, og dens formål med det enkelte selskapet, også bør si noe om hvordan løpende saker som knytter seg til utøvelsen av eierskapet, skal håndteres og forankres i kommunen. Dette foreslås ikke som en del av lovens minstekrav, men er noe kommunen selv bør vurdere å ta inn for å få en god eierskapsmelding som bedre gjør eierrepresentanten i stand til å ivareta kommunens eierinteresser i eierorganene.

For at den som skal representere kommunen i eierorganene skal kunne ivareta kommunens interesser, kan det være behov for at kommunens standpunkt er forankret i en bredere politisk prosess i kommunen. Det er ikke uvanlig at kommunene krever at selskapene skal utforme sakspapirer i god tid forut for et møte, slik at kommunen får anledning til å forankre sakene i politiske prosesser i egen kommune før møtet i eierorganet. Det er mange eksempler på at kommunene har prosedyrer for hvordan dette skal skje, for eksempel ved at sakene skal behandles av formannskapet eller et annet utvalg som gir signaler til eierrepresentanten (ofte ordfører) om hvordan kommunens interesser bør ivaretas i eierorganet. Dette forankrer den løpende eierskapsutøvelsen i kommunen på en bred måte og overlater den ikke til representanten alene. Det er likevel viktig at de føringer som gis til eierrepresentanten, ikke blir for stramme. Årsaken til dette er at om alle representantene i et eierorgan møter med et bundet mandat fra sin kommune, vil eierorganet kunne bli lite styrings- og beslutningsdyktig.

For å kunne ivareta forankringen av sakene internt i kommunen som beskrevet ovenfor, må administrasjonen legge til rette for behandling av sakene i kommunen.

Administrasjonen har i dag ingen lovfestet rolle i eierstyringen av selskaper utover det som følger av kommunelovens generelle regler om administrasjonssjefens ansvar for at saker som legges frem for folkevalgte organer, er forsvarlig utredet. Som ellers skal administrasjonen også følge opp vedtak fra folkevalgte. Utvalget foreslår ikke mer spesifikk angivelse i loven av administrasjonens rolle i eierstyringen.

Utvalget mener imidlertid, på samme måte som fremhevet i NIBR-rapporten, at det er viktig at administrasjonen trekkes inn i arbeidet med eierstyring, slik at de folkevalgte kan ivareta sin rolle. Som det fremgikk av NIBR-rapporten, varierer det veldig mellom de ulike kommunene i hvilken grad og på hvilken måte administrasjonen er involvert. Noen kommuner har egne avdelinger som jobber systematisk med eierstyring, mens andre ikke gjør noe idet dette arbeidet er overlatt til ordføreren eller en annen folkevalgt representant for kommunestyret. Det følger av den generelle bestemmelsen i § 13-1 om oppgaver og ansvar for kommunedirektøren at ansvaret for å utrede og forberede også denne type saker ligger til administrasjonen. Både ved etablering av et selskap, ved generalforsamling eller ved andre saker som gjelder selskapet, og som skal og bør behandles i kommunestyret, er det således administrasjonens rolle å forberede disse sakene.

Det foreslåtte lovkravet om eierskapsmelding vil bidra til å styrke den administrative behandlingen av saker om eierstyring. Ved å lovfeste krav om eierskapsmelding vil også dette bli saker som skal behandles i kommunestyret, og som administrasjonen skal forberede. Utvalget vil samtidig understreke at eierstyring er en sentral oppgave for de folkevalgte, og ikke noe de kan overlate til administrasjonen. Administrasjonens rolle er å styrke de folkevalgtes rolle i eierstyringen.

27.3 Innsynsrett i selskaper og lignende som utfører oppgaver for kommunen

27.3.1 Innledning

Utvalget skal ifølge mandatet vurdere om det bør fastsettes regler om innsynsrett for kommunen når andre enn kommunalt heleide selskaper mv. utfører oppgaver/tjenester for kommunen.

Kommuneloven har ingen skranker for konkurranseutsetting av kommunal virksomhet, og utvalget tar ikke initiativ til å innføre regler som forbyr konkurranseutsetting. Spørsmålet er om kommuneloven legger godt nok til rette for at kommunen kan ivareta kontrollansvaret sitt. Innsyn er en forutsetning for kontroll, og noen ganger vil det være nødvendig med innsyn i opplysninger som ikke er offentlig tilgjengelige, for å ivareta kommunens kontrollansvar.

Når en ekstern virksomhet utfører oppgaver for en kommune, bygger det som regel på en oppdragsavtale. Kommunens rett til innsyn hos den utførende virksomheten vil kunne være regulert i slike avtaler. Spørsmålet er imidlertid om muligheten for slik avtaleregulering er tilstrekkelig til å ivareta kommunens kontrollansvar. Lovfesting av rett til opplysninger vil sikre kommunen tilgang til slik informasjon i de tilfellene der avtalene ikke gir tilstrekkelig grunnlag.

Utvalget mener det er behov for å styrke kommunenes kontroll med selskaper og lignende som utfører oppgaver for kommunen, og foreslår å utvide den lovfestede innsynsretten og retten til å foreta undersøkelser for kontrollutvalg og revisor. Dette er tenkt som en sikkerhetsventil til bruk der innsynsretten i henhold til kontrakten viser seg å ikke være tilstrekkelig til å sikre kommunens kontrollbehov. Utvalget foreslår ikke utvidet innsynsrett for allmennheten, og heller ikke at kommunestyret eller kommunedirektøren skal få slik lovfestet innsynsrett.

27.3.2 Gjeldende rett

Kommuneloven

Kommuneloven har i dag ingen bestemmelse som gir innsynsrett for kommunen i selskaper som ikke er kommunalt heleide, og som utfører oppgaver for kommunen. I kommuneloven er det imidlertid én bestemmelse om innsynsrett for kontrollutvalg og revisor i andre organer. Det er kommuneloven § 80 om innsyn og undersøkelser i selskaper. Denne gjelder for interkommunale selskaper etter IKS-loven, for interkommunale styrer etter kommuneloven § 27 og for aksjeselskaper der kommunen enten alene eller sammen med andre kommuner, fylkeskommuner eller interkommunale selskaper direkte eller indirekte eier alle aksjene. I denne bestemmelsen gis kontrollutvalg og revisor rett til å kreve de opplysninger som er påkrevd for deres kontroll.

Bakgrunnen for denne bestemmelsen er at innsyn er nødvendig for å kunne utføre selskapskontroll, jf. kommuneloven § 77 nr. 5. Kontrollutvalget kan gjennomføre selskapskontroll av selskaper som kommunen eier, også om selskapet ikke er kommunalt heleid, jf. § 77 nr. 5 og formuleringen kontroll med forvaltningen av kommunens [...] interesser i selskaper m.m.

§ 80 gir imidlertid ikke rett til innsyn i rent privateide selskaper eller selskaper som kun er deleid av kommunen, og hvor ikke andre kommuner, fylkeskommuner eller interkommunale selskaper eier resten av selskapet. Dersom private eller staten deltar i selskapet, har kontrollutvalget og revisjonen etter § 80 ikke rett til innsyn i selskapet.

Aksjeloven

For aksjeselskaper finnes det enkelte regler i aksjeloven som vil kunne gi kommunen innsyn og opplysninger i enkelte situasjoner der kommunen eier aksjer. Dette er ikke bestemmelser som er særlig beregnet på kommuner, men generelle bestemmelser som gjelder for alle aksjeeiere.

En aksjeeier har i alminnelighet ikke innsyn i selskapets dokumenter. Aksjeloven § 5-15 gir en aksjeeier rett til å kreve at enkelte opplysninger blir lagt frem på generalforsamlingen.

Når det gjelder kontroll av aksjeselskaper, så gir aksjeloven § 5-25 en aksjeeier mulighet til å fremsette forslag om gransking av ulike forhold i selskapet. Aksjeloven § 5-27 har nærmere regler om hva granskerne har tilgang til av opplysninger og dokumenter.

Et aksjeselskap vil også selv kunne velge å gi opplysninger til kommunen og kommunens kontrollutvalg eller revisor. Hvem som på vegne av selskapet kan gi innsyn, må avgjøres etter kompetansebestemmelsene i aksjeloven. Etter aksjeloven § 6-12 hører forvaltningen av selskapet inn under styret, og styret representerer selskapet utad, se aksjeloven § 6-30. Dette tilsier at det som et utgangspunkt er styret som avgjør om kontrollutvalget eller andre organer utenfor selskapet skal gis innsyn. Myndighet til å gi innsyn kan også være fastsatt i selskapets vedtekter, eller styret kan ha tildelt noen fullmakt til å beslutte dette.

Når det gjelder aksjeeiernes myndighet til å gi kontrollutvalg innsyn, må aksjeeierne i tilfelle beslutte dette gjennom vedtak på generalforsamlingen. Et slikt vedtak på generalforsamlingen krever simpelt flertall av de avgitte stemmer, med mindre annet er fastsatt i vedtektene. En aksjeeier kan i henhold til aksjeloven § 5-11 ha rett til å få behandlet spørsmål på generalforsamlingen og til å fremsette forslag til beslutning.

Det er gjennom generalforsamlingen aksjeeierne kan treffe et slikt vedtak. En avtale mellom berørte aksjeeiere eller mellom bestemte aksjeeiere og tredjemenn om å gi innsyn vil ikke være bindende for selskapet eller selskapets organer, med mindre vedkommende aksjeeier(e) er bemyndiget til å opptre på vegne av selskapet.

Offentlighetsloven

Kommunen, kontrollutvalget eller revisor kan be om alminnelig innsyn etter offentlighetsloven i den utstrekning loven gjelder for slike selskaper og i de gitte situasjoner.

Offentlighetsloven § 2 første ledd bokstav b slår fast at loven gjelder for andre rettssubjekter når de gjør enkeltvedtak eller utferdiger forskrifter. Private selskaper som utfører oppgaver for en kommune, vil således være omfattet av offentlighetsloven i de nevnte situasjoner.

I tillegg vil selvstendige rettssubjekter der kommunen har mer enn halvparten av stemmene i det øverste organet, eller har rett til å velge mer enn halvparten av medlemmene med stemmerett i det øverste organet, på visse vilkår og med visse unntak være omfattet av offentlighetsloven.

For øvrig er ikke selvstendige rettssubjekter som utfører oppgaver på vegne av kommunene, omfattet av offentlighetsloven. I offentlighetslovutvalgets NOU ble det fremmet noen forslag om dette, men departementet fulgte ikke opp dette i proposisjonen.6 Offentlighetslovutvalget mente at de områdene det offentlige er tillagt ansvar for, og hvor innbyggerne samtidig er gitt en rett til tjenestene, burde være omfattet av offentlighetsloven uavhengig av hvem som utfører tjenesten. Dette gjaldt områder som helsetjenester, omsorgstjenester, grunnskole og videregående skole og sosialtjenester. Med en slik tilnærming burde virkeområdet også omfatte rent private rettssubjekter som yter tjenester innenfor disse områdene, enten det skjer etter avtale med et forvaltningsorgan eller i egen regi. I mange tilfeller, for eksempel ved private skoletilbud etter friskoleloven, vil dette skje med en betydelig offentlig finansiering. Departementet fulgte imidlertid ikke opp noen av forslagene om at loven burde gjelde for selvstendige rettssubjekter som utfører oppgaver på vegne av eller med tillatelse fra det offentlige, uavhengig av om det er noe offentlig eierskap eller styringsmuligheter i rettssubjektet. Departementet mente dette ville være for byrdefullt for små virksomheter. Dessuten viste det til at når det offentlige overlater oppgaver til private, vil det oftest bli fastsatt hvordan oppgavene skal utføres i en avtale eller tillatelse. Disse dokumentene vil være gjenstand for innsyn fra allmennheten. Kommunenes eller andres mulighet for ytterligere innsyn i virksomhetene utover dette omtales ikke i departementets proposisjon.

Statlige tilsynsmyndigheters rett til innsyn

Når statlige myndigheter fører tilsyn med kommunen, er innsynsretten regulert i kommuneloven § 60 c. Første ledd lyder slik:

Som tilsynsmyndighet etter dette kapitlet, kan fylkesmannen kreve at kommunen eller fylkeskommunen gir opplysninger om enkeltsaker eller sider av kommunens eller fylkeskommunens virksomhet. Fylkesmannen har rett til innsyn i alle kommunale og fylkeskommunale saksdokumenter og kan kreve at kommunale eller fylkeskommunale organer, folkevalgte og ansatte uten hinder av taushetsplikt gir de opplysninger og meldinger som er nødvendige for at fylkesmannen kan utføre tilsyn i henhold til dette kapitlet. Fylkesmannen kan også kreve adgang til alle kommunale eller fylkeskommunale institusjoner, lokaler og anlegg som er nødvendig for at fylkesmannen kan utføre tilsyn i henhold til dette kapitlet.

Det følger av § 60 c andre ledd at første ledd gjelder tilsvarende overfor andre egne rettssubjekter som utfører kommunale oppgaver for kommunene.

Statlige tilsynsmyndigheter har altså en vid adgang til opplysninger fra selskaper og andre som utfører oppgaver for kommunen. Innsynsrett for statlige tilsynsmyndigheter forutsetter at det er gitt hjemmel for statlig tilsyn i særlovgivningen. Slike hjemler dekker en nærmere spesifisert del av kommunens ansvarsområde, og ikke den kommunale forvaltningen som helhet. Innsynsretten etter andre ledd gjelder bare kommuneplikter, og ikke aktørplikter.7

27.3.3 Nordisk rett

I de nordiske landene er det i liten utstrekning gitt lovregler spesielt beregnet på kontroll med tjenester som leveres av private. Slik kontroll er i alle de nordiske landene i stor utstrekning avhengig av kontraktsregulering mellom kommunen og den private parten.8

Sverige skiller seg ut på dette området ved at det er gitt lovbestemmelser om at kontraktsregulering skal sikre innsyn når kommunene overlater oppgaver til private utførere. I den svenske kommuneloven kapittel 3 § 19a har det siden 2002 vært en bestemmelse som ivaretar allmennhetens innsynsrett i private selskaper når de utfører oppdrag på vegne av kommunen. Reguleringen av dette ble forsterket ved lovendring med virkning fra 1. januar 2015. Når en kommune inngår avtale med en privat utfører, skal kommunen gjennom avtalen sikre seg informasjon som gjør det mulig å gi allmenheten innsyn i virksomheten. Endringene har som uttalt formål å bedre oppfølgingen og kontrollen av private utførere og øke allmennhetens innsynsrett i deres virksomhet. Medborgerperspektivet er sterkt vektlagt. Utgangspunktet er at allmennhetens mulighet til innsyn ikke bør bero på hvordan virksomheten er organisert. Også de folkevalgtes kontrollansvar er fremhevet i forarbeidene. Hvis de folkevalgte skal kunne holdes ansvarlige, er det en forutsetning at de kan kontrollere virksomheten de setter ut til private.

27.3.4 Utvalgets vurderinger

27.3.4.1 Innledning

Innsynsrett i eksterne virksomheter må vurderes ut fra en avveining av ulike hensyn. På den ene siden er hensynet til virksomheten selv og de behov og prinsipper som ligger i næringslivet generelt for å kunne holde visse opplysninger rundt driften hemmelig for konkurrenter. På den andre siden har kommunen og innbyggerne en felles interesse i at tilstrekkelige og kvalitetsmessig tilfredsstillende tjenester og oppgaver blir levert innenfor betryggende rammer og økonomi. Kommunen har interesse i å sikre viktige politiske hensyn også når oppgaver utføres av eksterne. Og allmennheten generelt har interesse i innsyn i hvordan oppgaver og tjenester utføres. Utvalget mener det er behov for å styrke kommunens kontroll med selskaper og lignende som utfører oppgaver for kommunen. Utvalget foreslår derfor en bestemmelse om innsynsrett i disse selskapene. Forslaget skal sikre tilstrekkelige kontrollmuligheter uavhengig av om oppgaven utføres av kommunen eller på oppdrag fra kommunen. Selv om kontrollbehovet i hovedsak vil kunne dekkes gjennom kontrakt, mener utvalget at det er nødvendig å utvide den lovfestede innsynsretten på enkelte punkter. Dette er tenkt som en sikkerhetsventil, til bruk der innsynsretten i henhold til kontrakten viser seg å ikke være tilstrekkelig til å sikre kommunens kontrollbehov.

27.3.4.2 Hvem i kommunen skal ha innsynsrett

Kommunens myndighet ligger i utgangspunktet hos kommunestyret. Det kan tilsi at utvidet innsynsrett legges til kommunen, slik at det vil være opp til kommunestyret å delegere myndigheten til kontrollutvalget eller kommunedirektøren. På den annen side kan det være grunn til å gjøre innsynsretten så lite inngripende som mulig overfor selskapet ved at loven angir mer nøyaktig hvem som skal ha myndigheten. Dette vil hindre at flere ulike enheter i kommunen krever innsyn, og det vil også gjøre det enklere å ha oversikt over hvem som har fått tilgang til taushetsbelagte opplysninger. Dette er allerede gjort i bestemmelser som gir kontrollutvalg og revisjon rett til opplysninger, for eksempel kommuneloven § 80. Utvalget legger vekt på at innsynsretten bør være så lite inngripende som mulig overfor selskapet. På denne bakgrunn foreslår utvalget at utvidet lovfestet innsynsrett skal ligge til kontrollutvalget og revisor.

27.3.4.3 Overfor hvem skal innsynsretten gjelde

Kontrollutvalgets selskapskontroll omfatter eierkontroll og forvaltningsrevisjon av selskaper. Etter dagens kommunelov har kommunens kontrollutvalg og revisor rett til innsyn i de opplysningene som er nødvendige for deres kontroll. Dette gjelder imidlertid bare i aksjeselskaper der kommunen enten alene eller sammen med andre kommuner, fylkeskommuner eller interkommunale selskaper eier alle aksjer, i interkommunale selskaper etter IKS-loven eller i interkommunale styrer etter kommunelov § 27. Spørsmålet her er om dette skal utvides til også å gjelde andre som utfører oppgaver for kommunen.

I proposisjonen om endring av kommunelovens bestemmelser om selskapskontroll vurderte departementet om kontrollutvalget skulle ha anledning til å drive selskapskontroll som har private og staten som eiere ved siden av kommuner. Dette ville ifølge departementet «føre for langt». Det ville gi kommunene en særfordel sammenlignet med de andre eierne som det ville være vanskelig å begrunne.9

Utvalget legger stor vekt på hensynet til å sikre at kommunen kan ivareta sitt kontrollansvar, og foreslår derfor at innsynsretten skal gjelde overfor en videre krets. Et alternativ kan være å utvide innsynsretten til kun å gjelde alle selskaper der kommunen har en eierandel. Dette vil imidlertid utelate svært mange aktører som faktisk har oppdrag for kommunene, for eksempel i helse- og omsorgssektoren og barnevernsektoren. Utvalget ser at hensynet til å sikre kommunal kontroll også overfor slike aktører tilsier at de bør være omfattet av kommunens innsynsrett.

Uten en lovhjemlet innsynsrett overfor alle som utfører oppgaver for kommunen, vil kommunens adgang til opplysninger bero helt og holdent på hver enkelt avtale når kommunen ikke har noen eierposisjon e.l. Utvalget ser det som så viktig å sikre slik innsynsrett at det ikke bør bero på hver enkelt kommunes evne til å oppnå slike avtalevilkår.

27.3.4.4 Hva er det rett til innsyn i

Utvalget mener at avtalereguleringen primært bør være kommunens metode for å sikre seg adgang til opplysninger. Den viktigste reguleringen av hvilken informasjon kommunen skal ha fra medkontrahenten, vil finnes i avtalen med den eksterne virksomheten. I utgangspunktet må det legges til grunn at administrasjonen i kommunen har tilgang til nødvendig informasjon med grunnlag i kontrakt, og at denne informasjonen er tilstrekkelig for forvaltningsrevisjonen. Kommunens rettigheter kan også være videre i kontrakten enn det som følger av dette forslaget til innsynsrett for kontrollutvalg og revisor. Samtidig er det etter utvalgets vurdering nødvendig at kommunens kontrollorganer har en egen hjemmel til å kreve opplysninger i de særlige tilfellene der kontrakten ikke gir tilstrekkelig grunnlag. Hvis de trenger opplysningene for sin kontroll, skal kontrollutvalget og revisor kunne kreve opplysninger fra den eksterne virksomheten som utfører oppdrag for kommunen.

Virksomheter som utfører oppgaver eller tjenester for kommuner, driver ofte med annet i tillegg. Utvalget understreker at den foreslåtte innsynsretten bare skal omfatte den delen av virksomheten som utøves på oppdrag fra kommunen. Den nærmere avgrensningen av innsynsretten kan gjøres på ulike måter.

Utvalget mener at innsynsretten bør gi grunnlag for å kontrollere at forpliktelsene etter kontrakten blir oppfylt. Dette kan omfatte oppfyllelse av både kommuneplikter (plikter som følger med det å være kommune, og som ikke gjelder for andre rettssubjekter) og aktørplikter (plikter som gjelder alle aktører av en bestemt type virksomhet). Utvalget understreker imidlertid at lovfestet innsynsrett for kontrollutvalg og revisor ikke innebærer at kommunene får ansvar for å føre tilsyn med eksterne virksomheters ivaretakelse av aktørplikter. Kommunene skal ikke overta hverken virksomhetenes eller statlige tilsynsmyndigheters roller og ansvar her. I noen tilfeller vil det imidlertid kunne være viktig for kommunen å kunne kontrollere leverandørens oppfyllelse av lovfestede forpliktelser eller overordnede vedtak i kommunen selv om det ikke er spesifisert i avtalen.

Overfor en kommune kan det også være forventninger om at den tar et særskilt ansvar for å sikre at både egen virksomhet og oppgaver som utføres av eksterne, oppfyller samfunnsmål som ikke er kommet direkte til uttrykk som forpliktelser i lov, vedtak eller avtale, for eksempel å motvirke sosial dumping, fremme miljø og bærekraft og vektlegge etiske hensyn. Det vil kunne anføres at dette kan tilsi at kontrollutvalgets og revisjonens innsynsrett i selskaper og lignende er så vid at den også omfatter virksomhetenes ivaretakelse av slike samfunnsmål selv om det ikke følger av kontrakten. Utvalget mener likevel dette vil være å gå for langt. Innsynsretten bør begrenses til det som er nødvendig for å undersøke om kontrakten blir oppfylt.

27.3.4.5 Skal innsynsretten også omfatte rett til inspeksjon

Kontrollutvalgets og revisjonens innsynsrett etter dagens § 80 første ledd i kommuneloven omfatter adgang til å foreta undersøkelser i selskapet i tillegg til rett til å kreve opplysninger når det er nødvendig for kontrollen. Etter utvalgets vurdering bør slik rett gjelde overfor alle som utfører oppgaver for kommunen.

Rett til å inspisere institusjoner, anlegg, lokaler og lignende er en annen type inngrep enn rett til å kreve opplysninger. I selskaper vil det kunne oppleves som større inngrep. På den annen side kan slike tiltak være nødvendige for å føre kontroll, og dette er grunnlaget for de hjemlene for inspeksjon som allerede eksisterer. Etter utvalgets vurdering vil behovet for slik lovfestet adgang til å undersøke virksomheten være større når kommunen mangler eierposisjon e.l. som kan gi styringsmuligheter. Samtidig vektlegger utvalget at slike tiltak bare skal gjennomføres når det er nødvendig for kontrollen. Innenfor denne rammen har utvalget således kommet til at det bør være adgang til å foreta undersøkelser i alle selskaper mv. som utfører oppgaver for kommuner.

27.3.4.6 Særlig om allmennhetens rett til innsyn

Utvalget ønsker en begrenset og målrettet innsynsmulighet. Utvalget foreslår derfor ikke noen ny regel om rett til innsyn for allmennheten.

Når kommunen gis adgang til innsyn, vil det likevel indirekte kunne bidra til at allmennheten blir bedre informert. Selv om ikke allmennhetens innsynsrett blir særskilt utvidet eller regulert, så vil opplysningene kommunen innhenter, bli omfattet av offentlighetsloven når de er hos kommunen. I den utstrekning kommunen har innhentet dokumenter som innbyggere eller allmennheten er interessert i, vil en slik innsynsrett for kommunen også kunne komme allmennheten til gode. Utvalget understreker også betydningen av at avtalene mellom kommunen og den eksterne virksomheten vil være offentlige etter offentlighetsloven. Allmennhetens innsynsrett vil imidlertid ikke omfatte informasjon som er taushetsbelagt etter bestemmelser i forvaltningsloven og annen lovgivning. For eksempel vil det være plikt til å unnta opplysninger om drifts- og forretningsforhold som det vil være av konkurransemessig betydning å hemmeligholde, jf. forvaltningsloven § 13 og forskrift om offentlige anskaffelser § 3-6.

Utvalget ser at hensynet til allmennhetens mulighet til å kontrollere de folkevalgte i kommunen og hensynet til at den enkelte skal kunne ta informerte brukervalg av tjenesteleverandører, tilsier at allmennheten bør ha en selvstendig rett til innsyn i eksterne virksomheter som utfører oppgaver for kommunen. Slike hensyn ble vurdert og ikke funnet avgjørende da ny offentlighetslov ble vedtatt i 2006. Utvalget er enig i dette og foreslår heller ikke nå en så vid innsynsrett for allmennheten. Utvalget understreker imidlertid at utvalgets forslag likevel vil kunne gi bedre innsyn for allmennheten enn det som følger av gjeldende rett.

27.4 Kontrollutvalgets selskapskontroll

27.4.1 Innledning

Det følger av kommuneloven § 77 nr. 5 at «[k]ontrollutvalget skal påse at det føres kontroll med forvaltningen av kommunens og fylkeskommunens interesser i selskaper m.m.». Bestemmelsen er nærmest identisk med tilsvarende bestemmelse om selskapskontroll av statlig virksomhet i lov om Riksrevisjonen § 9. Selskapskontroll (forvaltningsrevisjon og eierskapskontroll) kom inn som et nytt element i kommuneloven med virkning fra 1. juli 2004. Begrunnelsen for å innføre selskapskontroll lå i erkjennelsen av at kommunal sektor stadig blir mer kompleks og fragmentert ved økende grad av selskapsorganisering, noe som igjen innebærer særskilte utfordringer når det gjelder folkevalgte, demokratisk styring og kontroll.

Kommunesektoren har siden proposisjonen som lå til grunn for innføringen av selskapskontroll i kommuneloven, opprettet mange flere selskaper. Dette innebærer at kontroll med selskaper er en enda mer aktuell problemstilling i dag enn i 2004. Utvalget mener derfor det er svært viktig å ha et godt regelverk i kommuneloven for folkevalgt styring og kontroll med hvordan kommunene utøver sin eierrolle i selskaper, og hvordan virksomheten drives i selskapene. Utvalget mener det eksisterende regelverket for selskapskontroll i kommuneloven i utgangpunktet fungerer etter hensikten sin, og ser derfor ikke at det foreligger behov for store endringer i regelverket. Utvalget foreslår likevel å gjøre eierskapskontroll til en oppgave for revisjonen, det vil si at kontrollutvalgssekretariatene ikke lenger skal kunne utføre slik kontroll. Dette forslaget innebærer en klarere rollefordeling mellom sekretariatet og revisjonen samt forhindrer dobbeltrolleproblematikk knyttet til sekretariatets arbeid.

Utvalget foreslår videre at kontrollutvalget skal lage én felles plan for gjennomføring av forvaltningsrevisjon i kommunene og i selskapene. Utvalgets forslag innebærer at det blir enklere for kontrollutvalget og kommunestyret å se kommunens totale aktiviteter i sammenheng ved valg av forvaltningsrevisjonsprosjekter. Det skal utarbeides en egen plan for eierskapskontroll.

27.4.2 Gjeldende rett

Selskapskontroll er regulert i kommuneloven § 77 nr. 5, og det er fastsatt nærmere regler om innholdet i selskapskontrollen i kontrollutvalgsforskriften § 14. Det fremgår av forskriften at selskapskontroll består av to komponenter – eierskapskontroll og forvaltningsrevisjon.

Eierskapskontroll er en obligatorisk del av selskapskontrollen. Eierskapskontroll dreier seg primært om å kontrollere at den som forvalter kommunens eierskap (ofte ordføreren), utøver myndigheten i tråd med den aktuelle virksomhetslov, for eksempel aksjeloven. Kontrollen omfatter også å vurdere om den som utøver kommunens eierinteresser, gjør dette i samsvar med kommunestyrets vedtak og forutsetninger. Eierskapskontroll har i utgangspunktet en bred tilnærming og søker å fange opp flest mulig problemstillinger relatert til eierskapsoppfølgingen. Kontrollene går ikke i dybden, men kan identifisere problemstillinger som senere kan bli gjenstand for ytterligere undersøkelser, for eksempel via en forvaltningsrevisjon.

Forvaltningsrevisjon er en frivillig del av selskapskontrollen. Se nærmere om forvaltningsrevisjon i punkt 26.3.

Kontrollutvalget skal, som for forvaltningsrevisjon med kommunens egen forvaltning, minst én gang i valgperioden utarbeide en plan for gjennomføring av selskapskontroll. Planen skal bygge på en overordnet analyse av kommunens eierskap ut fra risiko- og vesentlighetsvurderinger, med sikte på å identifisere behovet for selskapskontroll med de ulike selskapene. Planen skal vedtas av kommunestyret selv, som kan delegere til kontrollutvalget å gjøre endringer i planen.

Kontrollutvalget har etter kommuneloven § 80 en særskilt innsynsrett i interkommunale selskaper, i § 27-styrer og i aksjeselskaper der kommunen enten alene eller sammen med andre kommuner, fylkeskommuner eller interkommunale selskaper direkte eller indirekte eier alle aksjer. I slike selskaper kan kontrollutvalget og revisor kreve de opplysninger de finner påkrevd for sin kontroll, fra daglig leder, styret eller selskapets revisor.

Kontrollutvalgets plikt til å gjennomføre selskapskontroller etter § 77 nr. 5 gjelder for alle selskaper kommunen har eierinteresser i, og som er egne rettssubjekter. Dette innebærer at blant annet aksjeselskaper, interkommunale selskaper, § 27-styrer som er egne rettssubjekter, og samvirkeforetak er omfattet av bestemmelsen. Kommunale foretak og § 27-styrer som ikke er egne rettssubjekter, er ikke omfattet av bestemmelsen. Stiftelser er heller ikke omfattet, selv om stiftelsen er opprettet av kommunen. Kontrollutvalgets plikt til å gjennomføre selskapskontroll gjelder uavhengig av om kommunen eier selskapet alene eller sammen med andre, enten dette er andre kommuner, private eller staten.

I praksis vil muligheten kommunen har til å gjennomføre selskapskontroll, og da særlig forvaltningsrevisjon, påvirkes av om selskapet omfattes av den utvidede innsynsretten etter § 80. Dersom selskapet ikke omfattes av § 80, vil forvaltningsrevisjonen måtte basere seg på åpne kilder eller avtale med de andre eierne om utvidet innsynsrett i selskapet.

Eierskapskontrollen er etter gjeldende rett ikke revisjon, og det er ikke krav til at det er valgt revisor som utfører dette.

Kontrollutvalget skal rapportere til kommunestyret om hvilke forvaltningsrevisjoner og selskapskontroller som er gjennomført og resultatene av disse, jf. kontrollutvalgsforskriften § 15.

27.4.3 Eierskapskontroll i praksis

Norges Kommunerevisorforbund har utarbeidet en egen veileder (metode) for eierskapskontroll som blir brukt av de aller fleste.

I veilederen legges det til grunn at eierskapskontroll innebærer å undersøke følgende to hovedproblemstillinger:

Fører kommunen kontroll med sine eierinteresser?

Har kommunen etablert rutiner for oppfølging og evaluering av sine eierinteresser?

Er rutinene gode nok, og blir de fulgt?

Utøves kommunens eierinteresser i samsvar med kommunestyrets vedtak og forutsetninger, aktuelle lovbestemmelser og etablerte normer for god eierstyring og selskapsledelse?

KS har utarbeidet et sett med anbefalinger om hvordan eierskap bør forvaltes, og hvilke systemer og rutiner kommunen bør etablere. Anbefalingene står sentralt når eierskapskontrollen blir gjennomført, og brukes som kriterier for god eierstyring.

Nordlandsforskning fant i sin rapport Forvaltningsrevisjon og selskapskontroll som verktøy i egenkontrollen i norske kommuner og fylkeskommuner (NF-rapport nr. 13/2009) at omtrent 76 prosent av selskapskontrollene som ble gjennomført i perioden 2006–2008 var eierskapskontroller, mens 24 prosent var forvaltningsrevisjoner. De vanligste funnene etter gjennomført eierskapskontroll var at kommunene manglet en eierskapsstrategi, eller at strategien burde utbedres.

Intervjudata i rapporten indikerer at en viktig forutsetning for god selskapskontroll er at kommunene har utarbeidet eierskapsstrategier for sine selskaper. Intervjuer med administrasjonssjefer, ordførere og kontrollutvalgssekretærer gir klart inntrykk av at selskapskontroll i prinsippet er et viktig bidrag til den kommunale egenkontrollen. De intervjuede gir likevel uttrykk for at det foreligger et betydelig forbedringspotensial i hvordan selskapskontrollen i praksis fungerer. Mange understreker at selskapskontroll ikke har fått sin etablerte praksis på linje med forvaltningsrevisjon.

Det fremgår av rapporten Evaluering. Kontrollutvalg og kontrollutvalgssekretariat (Deloitte 2014) at 82 prosent av kontrollutvalgslederne som har mottatt en rapport om selskapskontroll, mener den har høy eller svært høy kvalitet. Ingen oppgir at rapportene har lav eller svært lav kvalitet. Administrasjonssjefene er mer kritiske til kvaliteten på selskapskontrollene. 43 prosent opplever kvaliteten på rapportene som høy eller svært høy, men 11 prosent opplever kvaliteten som lav eller svært lav.

Deloitte-rapporten viser at det er en del usikkerhet knyttet til skillet mellom eierskapskontroll og forvaltningsrevisjon. I evalueringen uttales at «det er ikke alltid et tydelig skille mellom det som skal være eierskapskontroll og det som er forvaltningsrevisjon av et selskap».

Flere av selskapskontrollrapportene som Deloitte har sett på, omtaler innholdet i rapportene som eierskapskontroll, men det gjennomføres likevel undersøkelser av driften i selskapet. Dette siste er mer en forvaltningsrevisjon enn eierskapskontroll.

I rapporten står det også:

En sekretær uttrykker i intervju at det kan være problematisk å selv utføre selskapskontroller. Dette på grunnlag av at en da vanskeliggjør sekretariatets oppgave om å gjøre saksforberedelser til kontrollutvalget fordi man da vil måtte vurdere om selskapskontrollen er gjort i samsvar med bestillingen (vurdere sitt eget arbeid). Det blir med dette stilt spørsmål om en da kan ivareta oppgaven som sekretariatet i de tilfellene der man utfører selskapskontroller.

Både Nordlandsforskning og Deloitte undersøkte hvor mange selskapskontroller kommunene gjennomførte. I begges tilfeller var det knyttet stor usikkerhet til tallene. De synes imidlertid å vise at det har skjedd en betydelig økning i antall selskapskontroller per kommune fra perioden 2006–2008 til perioden 2011–2013.

27.4.4 Utvalgets vurdering

Utvalget mener at både eierskapskontroll og forvaltningsrevisjon er et viktig virkemiddel i den kommunale egenkontrollen.

Oppfølging av kommunens deltakelse i selskaper har nok mange ganger vært mangelfull. Selskaper forvalter ofte store verdier og yter mange sentrale oppgaver på vegne av kommunene. Det er derfor ikke bare viktig at kommunen etablerer gode rutiner for eierstyring, men at kommunen også kontrollerer at den som utøver kommunens eierinteresser i et selskap, gjør dette i tråd med kommunestyrets vedtak, aktuelle lovbestemmelser og så videre.

Det er videre viktig at kommunestyret i praksis er med på å kontrollere selskaper som kommunen er involvert i, særlig for å sikre at oppgaveløsing som legges til selskaper, ses i sammenheng med andre kommunale ansvarsområder. Uten et samlet grep om hele den kommunale virksomheten, herunder tjenesteproduksjon som skjer i selskaper, vil ikke kommunestyret kunne ivareta mandatet sitt.

27.4.4.1 Innholdet i selskapskontrollen

Kommuneloven § 77 nr. 5 og kontrollutvalgsforskriften kapittel 6 inneholder regler om selskapskontroll. Selskapskontroll defineres i forskriftens § 14 som eierskapskontroll (obligatorisk) og forvaltningsrevisjon (frivillig).

Det fremgår av merknadene til kontrollutvalgsforskriften § 13 at sekretariatet for kontrollutvalget kan utføre eierskapskontroll siden dette ikke anses som forvaltningsrevisjon. Sekretariatet til kontrollutvalget kan altså gjennomføre eierskapskontroll, men ikke forvaltningsrevisjon, jf. kontrollutvalgsforskriften § 20.

Etter utvalgets vurdering er bruken av begrepet selskapskontroll som en overbygning for eierskapskontroll (som omhandler kommunens eierskapsforvaltning) og forvaltningsrevisjon (som omhandler vurdering av selskapers drift) egnet til å forvirre. Begrepene brukes nok i praksis om hverandre og uten at brukerne alltid skiller helt mellom dem, noe også Deloitte-undersøkelsen synes å underbygge. En slik uklarhet er etter utvalgets vurdering uheldig. Dette har blant annet sammenheng med at det gjelder ulike krav til hvem som kan utføre de ulike kontrollene, og hvilke krav som stilles til gjennomføringen av kontrollene. Det stilles ingen krav hverken til hvem som kan gjennomføre en eierskapskontroll, eller til hvordan en slik kontroll skal gjennomføres. Forvaltningsrevisjon kan på sin side bare gjennomføres av revisjonen, og den må gjennomføres i tråd med kravene til forvaltningsrevisjon.

I tillegg er det etter utvalgets vurdering ikke heldig at kontrollutvalgssekretariatet vil komme i en dobbeltrolle ved både å utføre en eierskapskontroll og å vurdere (for kontrollutvalget) om kontrollen er gjennomført i tråd med bestillingen. Dette vil kunne svekke tilliten til kvaliteten på den gjennomførte kontrollen.

Ved å definere eierskapskontroll som en revisjonsoppgave vil kontrollen måtte skje i henhold til god kommunal revisjonsskikk, noe som etter utvalgets vurdering vil bidra til å styrke kvaliteten på kontrollen. Det er nok også slik at en del av de vurderingene som i dag gjøres i en eierskapskontroll, faller inn under revisjonsfaglig metodikk.

Utvalget mener på denne bakgrunn at eierskapskontroll bør gjøres til en oppgave for revisjonen.

Utvalget har vært usikker på om forvaltningsrevisjon er et treffende begrep på den kontrollen som skjer vedrørende driften i et selskap. Utvalget har likevel kommet til at det ikke bør foreslås noen endringer i terminologien på denne kontrollen. Dette har hovedsakelig sammenheng med at selskapskontroll, med de to komponentene eierskapskontroll og forvaltningsrevisjon, bygger på regelverket for Riksrevisjonens kontroll med forvaltningen av statens interesser mv., jf. riksrevisjonsloven § 9 og instruks om Riksrevisjonens virksomhet § 5. Utvalget mener det vil være uheldig å operere med ulike begreper på de samme forholdene innen statlig og kommunal forvaltning. Utvalget mener likevel at de to ulike komponentene i selskapskontrollen bør komme klarere frem i kommuneloven.

27.4.4.2 Omfang av og plan for selskapskontroll

Kontrollutvalget skal etter kontrollutvalgsforskriften § 13 minst én gang i valgperioden utarbeide en plan for selskapskontroll basert på risiko- og vesentlighetsbetraktninger. Det er kun eierskapskontroll som er en obligatorisk del av selskapskontrollen. Dette innebærer at det etter gjeldende rett må utarbeides en plan for eierskapskontroll i hvert fall én gang i valgperioden. Utvalget mener dette er en hensiktsmessig ordning. Utvalget foreslår derfor å videreføre kravet om at kontrollutvalget minst én gang i valgperioden skal utarbeide en plan for gjennomføring av eierskapskontroll. Planen skal vedtas av kommunestyret. Dette innebærer ikke at det vil gjelde noe krav om at det må gjennomføres eierskapskontroll hvert enkelt år. Kravet om at det skal gjennomføres eierskapskontroll, innebærer heller ikke at det skal kontrolleres hvordan kommunens eierinteresser utøves i alle selskaper i løpet av planperioden. Hvilke kontroller som skal gjennomføres, må avgjøres av den enkelte kommune. Hvor mye eierskapskontroll som bør utøves, og med hvilke selskaper, skal baseres på en analyse av kommunens eierskap ut fra risiko- og vesentlighetsvurderinger. Selv om utvalget ikke foreslår noen strenge minimumskrav til hvor mye eierskapskontroll den enkelte kommune bør gjennomføre, mener utvalget at eierskapskontroll er en viktig del av kommunens styring av selskaper de eier. Det er også ofte eierskapskontroller som avdekker behov for å gjennomføre forvaltningsrevisjon i selskaper.

Utvalget vil videre understreke at mange selskaper blir eid av flere kommuner i fellesskap. Det er derfor viktig at eierskapskontrollen i disse selskapene samordnes. Det vil være svært upraktisk dersom kontrollutvalgene bestiller ulike kontroller på ulike tidspunkter rettet mot de samme selskapene. Kontrollutvalgssekretariatene betjener ofte de samme kommunene som eier selskapene sammen, og sekretariatene er derfor viktige for å få samordnet eierskapskontrollene på tvers av eierkommunene.

Utvalget mener at en av de store utfordringene kommunene står overfor i dag, er å se alle kommunens oppgaver og plikter i sammenheng. Mye av den virksomheten som tidligere lå i kommunene, foregår i dag i ulike kommunale eller interkommunale selskaper eller er konkurranseutsatt. Utvalget mener derfor at det er behov for å se planene for forvaltningsrevisjon av kommunens virksomhet og virksomhet som foregår i kommunalt eide selskaper, mer i sammenheng. Utvalget foreslår derfor at kontrollutvalget skal lage én felles plan for forvaltningsrevisjon. Planen skal vedtas av kommunestyret. Utvalgets forslag innebærer at det blir enklere for kontrollutvalget og kommunestyret å se kommunens totale aktiviteter i sammenheng. Risiko- og vesentlighetsbetraktningene som skal ligge til grunn for hvilke forvaltningsrevisjoner som bør foretas, vil da skje samlet for den virksomheten som skjer i kommunen, og den virksomheten som skjer i kommunale selskaper.

Utvalget vil anta at det i praksis ofte vil være slik at det i en overordnet eierskapskontroll kan avdekkes forhold som gjør at kontrollutvalget bør vurdere å bestille en forvaltningsrevisjon i selskapet. Det betyr at det kan være vanskelig å forutse hvilke selskaper det kan være aktuelt å gjennomføre forvaltningsrevisjon med, når planene legges. Kommunestyret bør derfor fortsatt kunne delegere til kontrollutvalget å gjøre endringer i en vedtatt plan for forvaltningsrevisjon. Det er som ved eierskapskontroll hensiktsmessig at kommunene samordner sine bestillinger av forvaltningsrevisjon av virksomhet som foregår i selskaper.

Å kunne gjennomføre eierskapskontroll er en viktig forutsetning for at kommunestyret skal kunne ivareta sitt overordnede styringsansvar. Dette er prinsipielt viktig uavhengig av hvor stor eierandel kommunen har i selskapet, og om andre enn kommuner er inne på eiersiden. Et annet forhold er at dersom kommunens eierinteresser er helt minimale, vil antakelig en risiko- og vesentlighetsvurdering av hvilke eierinteresser som bør kontrolleres, medføre at det ikke blir aktuelt med noen eierskapskontroll i disse selskapene.

Reglene om forvaltningsrevisjon av selskaper mv. gjelder kun for forvaltningsrevisjon i selskaper som kommunene har eierinteresser i, jf. kontrollutvalgsforskriften § 14. Utvalget mener dette er en hensiktsmessig avgrensning av kommunelovens regler om forvaltningsrevisjon.

Fotnoter

Edgar Hovland, «Grotid og glanstid 1837–1920», i boken Folkestyre i by og bygd gjennom 150 år, Næss mfl.

Hilde Bjørnå og Harald Torsteinsen, «Agencies and transparency in Norwegian local government», Scandinavian Journal of Public Administration 16, 2012, nr. 1, side 5–25, og Kommunale selskap og folkevalgt styring gjennom kommunalt eierskap, Hild Marte Bjørnsen, Jan Erling Klausen, Marte Winsvold, NIBR-rapport 2015:1.

Kommunale selskap og folkevalgt styring gjennom kommunalt eierskap, Hild Marte Bjørnsen, Jan Erling Klausen, Marte Winsvold, NIBR-rapport 2015:1.

Hilde Bjørnå og Harald Torsteinsen, «Agencies and transparency in Norwegian local government», Scandinavian Journal of Public Administration 16, 2012, nr. 1, side 5–25.

Anbefalinger om eierstyring, selskapsledelse og kontroll, KS, 2015.

NOU 2003: 30, Ot.prp. nr. 102 (2004–2005).

Ot.prp. nr. 97 (2005–2006) Om lov om endringar i lov 25. september 1992 nr. 107 om kommuner og fylkeskommuner m.m. (statleg tilsyn med kommunesektoren), side 63.

Kommunelovene i Norden. En kartlegging og sammenligning, Ingun Sletnes, Carsten Henrichsen, Olle Lundin og Eija Mäkinen, HiOA Rapport 2013 nr. 13.

Ot.prp. nr. 70 (2002–2003) Om lov om endringer i lov 25. september 1992 nr. 107 om kommuner og fylkeskommuner, side 11.