5 Drivkrefter bak medieutviklingen

5.1 Innledning

I dette kapitlet beskriver utvalget de viktigste faktorene som driver utviklingen i mediesektoren og som mest sannsynlig vil fortsette å drive denne utviklingen. Kapitlet gjennomgår først kort de grunnleggende teknologiske endringene som har åpnet for helt nye muligheter når det gjelder produksjon og distribusjon av innhold, og som samtidig ligger til grunn for at nye globale aktører har kunnet tre inn i markedet. Videre beskriver utvalget konkurransen fra de nye aktørene som på kort tid har endret de økonomiske forutsetningene i markedet med nye forretningsmodeller, hvilket igjen har ført til at etablerte medier må legge om sine forretningsmodeller.

5.2 Konsekvenser av teknologiske endringer

Utvikling av ny teknologi er katalysatoren for endringene vi i dag er vitne til i mediesektoren. Teknologisk innovasjon som følge av digitalisering har ført til gjennomgripende endringer i verdikjeden som det redaksjonelle innholdet inngår i. I stedet for produksjon, distribusjon og konsum av fysiske eksemplarer, er medienes grunnkomponenter digitale. Når grunnkomponentene består av de samme digitale signalene, ligger forholdene til rette for konvergens eller sammensmelting av tjenester, apparat, nettverk og markeder. Påfølgende endringer på etterspørselssiden har bidratt til at det på svært kort tid ble nødvendig for mediebransjen å utvikle nye forretningsmodeller og gjennomføre omfattende omstruktureringer.

Komprimeringsteknologi, og fast og trådløst bredbånd med høy kapasitet, har bidratt til at digitale signaler kan strømmes effektivt til desktop PC-er, smarttelefoner og nettbrett. Med utbredelsen av smarttelefoner og til dels nettbrett bærer man med seg en enhet som alltid er på, og som kan vise alle typer medieinnhold.1 En økende andel av nordmenns mediekonsum skjer på personlige enheter som mobil, PC og nettbrett. Samtidig ser vi tendenser til at bruk av nettbrett og desktopPC flater ut og at det nå er mobilt konsum som øker.

Det samme innholdet kan i praksis publiseres i alle distribusjonskanaler. Videre tilbyr de nye distribusjonskanalene på internett, og da spesielt Facebook, gratis distribusjon for mediehusene. De fleste redaksjoner har da også valgt å produsere innhold for publisering på flere plattformer (papir, radio, fjernsyn, desktop PC, mobil og sosiale medier). Mediehusene har begynt å publisere levende bilder, og kringkastere publiserer tekstbaserte nyheter. Digitaliseringen gir nye muligheter og bidrar til at formidlingen av journalistikk endres radikalt – eksempelvis gjennom nye fortellerteknikker og direkte interaksjon med publikum. Samtidig endres journalistikken i seg selv gjennom blant annet vesentlig forbedret informasjonstilgang og bedre analyseverktøy. Muligheten for å kommunisere gjennom et nettverk innebærer også at tilbyderne kan samle inn detaljerte data om kundenes bruk og preferanser, med sikte på å tilby personlig tilrettelagt innhold og reklame.

Boks 5.1 Facebooks algoritmer

Facebook lanserte News Feed i 2006, og har siden bygget opp et stadig mer sofistikert system for å bestemme hvilket innhold brukeren får servert. Opprinnelig besto systemet av en algoritme (EdgeRank) som basert på brukernes tidligere bruksmønstre, avgjorde hvilke sider som ble vist i brukernes nyhetsstrøm på grunnlag av tre faktorer: 1) affinity – affinitet, dvs. hvor tett båndet mellom brukere og innhold er, 2) weight – vekt, dvs. hvilke handlinger innholdet utløste hos brukeren og 3) decay – forfall, – dvs. hvor nytt/aktuelt innholdet er. Disse tre kriteriene er fremdeles sentrale, men den læringsbaserte algoritmen som styrer visninger, er utvidet med et stort antall faktorer og er nå langt mer finmasket og sofistikert. I dag kan for eksempel tekniske begrensninger ved maskinvaren som brukes så vel som kapasitet i brukerens bredbånd bestemme hva som vises i den enkeltes nyhetsstrøm, som at kapasitetskrevende video utelates.

Omfanget av tilgjengelig informasjon på internett har eksplodert i senere år. Fra å indeksere bare 26 millioner sider i 1998 (ifølge Google),2 øker informasjonen på nettet nå daglig med et omfang og en fart som knapt lar seg beregne. Selv om det meste av det som legges ut på nettet ikke kan klassifiseres som nyheter, er det antagelig trygt å anta at den jevne brukers tilgang til nyheter og ikke minst innhold som konkurrerer med nyheter har økt enormt.

Digitaliseringen av verdikjeden innebærer at manuelle operasjoner og valg kan automatiseres, dvs. at slike oppgaver kan utføres av maskiner. Sosiale medier og søkemotorer har tatt i bruk automatisering for å tilby mer brukertilpasset innhold/søk og reklame. Automatisert journalistikk er tatt i bruk, i første omgang på områder der innholdet følger bestemte konvensjoner og er relativt standardisert, eksempelvis rapportering av bedrifters kvartals- og årsresultater og sportsresultater.

Boks 5.2 Automatisert journalistikk1

Associated Press har tatt i bruk automatisert journalistikk for å publisere enkle notiser om kvartalsresultater fra bedrifter. AP genererer godt over 3 000 artikler av denne typen hvert kvartal, mot bare 300 slike rapporter før automatiseringen ble innført. AP har angivelig ikke redusert bemanningen som følge av at man har automatisert oppgaven, men i stedet frigjort redaksjonelle ressurser til mer kritisk journalistikk. AP merker automatisert journalistikk slik at leseren vet at det er en maskin som har generert artikkelen.

NTB har i 2016 vært først ute i Norge med å ta i bruk robotjournalistikk. Roboten som NTB har utviklet, skriver referater fra fotballkamper. Den henter inn data fra flere kilder, blant annet statistikk fra databasen Norsk Internasjonal Fotballstatistikk, som så settes sammen i ulike maler for å sikre variasjon i utformingen. Dette muliggjør blant annet å lage saker tilpasset lokalavisene til både hjemme- og bortelaget for samme kamp. Formålet er å frigjøre tid for journalistene til eksempelvis å gjøre intervjuer.

Et tredje eksempel er VG, som har eksperimentert med robotjournalistikk i en sak der leserne kan sjekke gjelden til alle norske kommuner.

1 AP: https://automatedinsights.com/associated-press-leaps-forward NTB: http://journalisten.no/2016/04/robot-inntar-norsk-sportsjournalistikk VG: http://journalisten.no/2016/01/vg-tar-robotene-i-bruk

Det kan hevdes at teknologiutviklingen på medieområdet har lagt grunnlaget for en demokratisering. Utstyr for produksjon, distribusjon og publisering som tidligere var forbeholdt profesjonelle, er nå hyllevare til en pris som gjør det tilgjengelig for den gjennomsnittlige borger. Innhold er dermed blitt enkelt å produsere, mangfoldiggjøre, distribuere og dele på nettet. Store mengder innhold blir også nå produsert og publisert av personer som ikke har medievirksomhet som sin primærvirksomhet, i kanaler utenfor tradisjonelle mediers kontroll. Dette har ført til et enormt økende tilfang av tilgjengelig innhold, men som oftest står dette innholdet tilbake for innhold produsert av profesjonelle redaksjoner hva gjelder kvalitet, etikk og etterrettelighet.

5.3 Nye aktører utfordrer etablerte forretningsmodeller

Ikke for å være negativ, men slaget er tapt – på de fleste frontavsnitt. De globale gigantene har gjort seg selv til infrastruktur. De har mye mer data om hver nettbruker, og de ligger ti år foran norske mediehus i kappløpet om å forstå og utnytte slike data. [...] Selv om alle krefter forenes, er den norske mediebransjen forsvinnende liten (Anders Waage Nilsen, Netlife Research Bergen).3

Teknologiutviklingen har lagt til rette for nye aktørers inntreden i markedet. Digitale nettverk innebærer at alle nodene i nettverket kan kommunisere. For mediene, som tradisjonelt har beskjeftiget seg med enveis kommunikasjon, har det åpnet seg muligheter for interaksjon med brukerne. Det har tatt tid før mediene endret tenkemåte og utnyttet disse mulighetene, og i mellomtiden har aktører som i hovedsak har oppstått som følge av digitale innovasjoner, trådt inn på massemedienes domener.

Sosiale medier og søkemotorer fungerer slik at brukerne får tilgang til innhold «i bytte» mot data og opplysninger om den enkelte brukerens preferanser og livssituasjon. Sosiale medier som Facebook, Instagram og Snapchats verdiskapingsmodell er å knytte folk sammen, og krever at brukerne logger seg inn eller har registrert seg. Google krever ikke innlogging, men skaper verdi ved å sørge for at de som ønsker å finne noe faktisk finner det, og at de som ønsker å bli funnet blir funnet. Forretningsmodellen er den samme for alle disse aktørene; de selger reklameplass og bruker informasjon om brukerne til å gi reklamen den beste plasseringen. Personlige data har dermed blitt en ny og viktig ressurs eller «valuta».

I motsetning til ledende sosiale medier, har de fleste norske medievirksomheter inntil relativt nylig ikke krevd at brukere skal logge seg inn for å kunne benytte seg av deres digitale tjenester. Mens sosiale medier har kartlagt brukernes bevegelser i detalj over tid og dermed kan tilby reklame som treffer veldefinerte målgrupper, er det relativt få norske medievirksomheter som har samlet omfattende kunnskap om sine brukere som lar seg omsette ved salg av annonser over tid. Mediene har dermed gått glipp av verdifull informasjon om egne kunders demografi og preferanser. I 2012 rullet Schibsted ut sin id- og betalingsløsning SPiD, og Amedia fulgte etter med i aID i 2014. Løsningene er designet både for å strømlinjeforme brukerbetalingen på tvers av ulike tjenester, og ikke minst for å muliggjøre innsamling av data om brukerne for dermed å kunne plassere reklame bedre.

Sosiale medier tilbyr eksponering for store brukergrupper og er på kort tid blitt en av de viktigste trafikkdriverne til norske nyhetsmedier. Google (Accelerated Mobile Pages), Facebook (Instant Articles), Snapchat (Discover), Apple (News) og Twitter (Moments) introduserte alle i løpet av 2015 ulike typer initiativer som tar sikte på å befeste deres grep om markedet. Facebook tilbyr med Instant Articles en publiseringsløsning som gir innholdsprodusenter eksponering, mot en andel av inntektene fra reklame solgt i tilknytning til plattformen. Mediehusene må inngå en avtale med og publisere sakene sine direkte på Facebook.4 Dagbladet og eieren Aller var tidlig i 2016 de første i Norge som inngikk et slikt samarbeid. Avisa begynte da å publisere debattstoff på tjenesten, samtidig som Dagbladet også bestemte seg for å legge ned kommentarfeltet på db.no og flytte denne debatten over på Facebook.5 Apple og Snapchat tilbyr andre løsninger med sikte på å øke egen trafikk.

Boks 5.3 Google AMP

Google AMP (Accelerated Mobile Pages) er en teknisk standard som ble lansert i februar 2016, og som har som mål å øke hastigheten på nedlastingen av mobile websider og dermed legge til rette for en bedre brukeropplevelse. De som publiserer innhold kan kode sidene i to ulike utgaver (HTML og AMP-HTML), der sistnevnte er spesielt tilpasset mobil. Når brukere søker opp en side via mobil vil man bli sendt til den hurtige AMP-versjonen av siden. Flere toneangivende internasjonale medievirksomheter benytter allerede slike AMP-versjoner. Etter hvert som trafikken til disse sidene øker, er det ventet at resultatene til søkemotorene påvirkes slik at disse sidene får høyere ranking. Det vil igjen trolig føre til at stadig flere publisister vil oppleve at det er nødvendig å publisere egne AMP-sider for mobile brukere. Google krever ikke andeler av inntektene fra reklame eller brukerbetaling for AMP-sider, men begrensningene som ligger innbakt i koden vil kunne påvirke hva slags reklame som kan publiseres på slike sider.

I tv-sektoren er det store flertallet av norske husstander knyttet til en eller flere tilbydere av betalingsfjernsyn (distributører), og det aller meste av konsumet av audiovisuelt innhold foregår fortsatt lineært.

Likevel er det ingen tvil om at IP-basert distribusjon øker betydelig. Aktører som Netflix, HBO og YouTube har på relativt kort tid opparbeidet seg betydelige posisjoner, samtidig som vi også ser en forskyvning av seermønstre mot strømmet innhold hos norske aktører som NRK og TV 2 Sumo.

5.4 Konkurransesituasjonen

Tv-bransjen og pressen har tradisjonelt fungert som tosidige markeder, der mediehusene har hentet inntekter dels fra brukerbetaling (abonnement/løssalg) og dels fra reklame. Radio har på sin side basert seg på ren reklamefinansiering. Fjernsyn utviklet tidlig robuste mekanismer for brukerbetaling som det var allmenn aksept for allerede da signalene ble distribuert analogt. Denne modellen for brukerbetaling kunne konverteres relativt enkelt over i en digital kontekst. Den tosidige forretningsmodellen for pressen har så langt ikke latt seg konvertere like smertefritt.

5.4.1 Markedet for aviser

Vi ser en langt høyere lesetid for innloggede brukere enn for brukere uten AiD. På mobil er lesetiden mer enn fordoblet for påloggede brukere. For e-avisene våre har vi målt en gjennomsnittlig lesetid på i overkant av 15 minutter i desember 2016 (Pål Nedregotten, Amedia).

Trykt presse opplever en sterk nedgang i opplag og antall lesere på papir. Dette er en global trend. Veksten i antall digitale lesere veier totalt sett opp for nedgangen på papir, men inntektene fra salg av annonser digitalt er ikke nok til å veie opp for fall i annonseinntekter på papir. Det er også en utfordring å finne attraktive modeller for brukerbetaling/abonnement.

Etter hvert som innovasjoner innen digital produksjon og distribusjon gjorde det mulig å publisere innhold på nettet, valgte mange mediehus å publisere større eller mindre deler av innholdet gratis. Gratis publisering på nett har trolig vært motivert blant annet av ønsket om å sikre seg brukeroppslutning for å kunne ta bedre betalt for reklame, men har samtidig over tid svekket grunnlaget for å ta brukerbetaling. Når brukernes behov for en stor del ble dekket av gratis tilgjengelig innhold på nettet reduserte det brukerens betalingsvilje både for tilgang til nyheter på nett, men også for papirutgaven. Brukerne ble vant til at innholdet skulle være gratis, og mange aktører kviet seg for å gå foran med å innføre betalingsløsning.

I praksis har gratis tilgjengeliggjøring på sikt gjort det svært vanskelig å opprettholde den tradisjonelle tosidige forretningsmodellen for avisene. Pressen har vært vant til å håndtere relasjonen til både annonsørene og abonnentene. Når antallet lesere går ned reduseres kundens tilknytning til merkevaren, samtidig som mediets attraktivitet som reklamekanal svekkes.

MBL meldte høsten 2014 at den digitale avislesingen hadde nådd et brytningspunkt, dvs. at det var like mange som leste avisenes nettutgaver som deres papirutgaver.6 Dersom man tar med lesing på mobil var andelen digitale lesere allerede høyere enn andelen som leste papiravisen. Utvalget har ikke funnet norske tall som dokumenterer forskjeller i avislesing på papir og nett når det gjelder tidsbruk og stofftyper, men en svensk studie tar for seg slike forskjeller i lesing av én lokalavis. Studien finner ulikheter mellom hvordan papiravisen og nettavisen blir lest:

Papperstidningen läses från sida till sida; ett ganska brett innehåll erbjuds och konsumeras. Genomsnittstiden för läsning uppges vara 26 minuter per dag. Det innehåll som utnyttjas på nätet är mindre variationsrikt och genomsnittstiden som dagligen ägnas sajten är betydligt kortare, uppskattningsvis 6 och en halv minut. Nätet används i huvudsak för att gå in och uppdatera kunskapen om händelser som pågår, det kan gälla olyckor, bränder och löpande förlopp som sport.7

Funnene er ikke helt overførbare til Norge, siden tall fra Nordicom viser at svensker ikke leser avis i helt samme omfang som nordmenn (totalt – nett eller papir), og at lesingen på nett ligger langt lavere: 51 prosent av nordmenn leste nettavis i 2015, mot bare 26 prosent av svenskene. Samtidig indikerer studien at avislesing på nett og papir er mer sammensatt enn hva andelen lesere isolert kan tyde på.

SOU 2015:94 spår at med samme opplagsfall som i dag vil det totale opplaget til svensk presse være sterkt redusert mot slutten av 2020-tallet, og dersom fallet i opplag akselererer vil man allerede ha nådd bunnen på dette tidspunktet.8 Det vil i så fall kunne innebære at Aftonbladet avvikler sin trykte utgave omkring 2017, og at Expressen gjør det samme i 2023.

Sosiale medier genererer betydelig trafikk til norske medier. Samtidig innebærer publisering på slike plattformer at redaksjonen ikke lenger har full kontroll på innholdet og brukerdata knyttet til det. Norske mediehus står overfor et strategisk veivalg. Én mulighet er å publisere innhold direkte på sosiale medieplattformer, med håp om at inntektene fra eksponeringen disse plattformene tilbyr skal generere tilstrekkelig reklameinntekter. En annen er å satse på selv å bygge opp direkte digitale kunderelasjoner med sikte på å samle data om kundemassen, for å tilby et bedre tilpasset redaksjonelt produkt, målgruppetilpasset reklame og tilleggsprodukter.

Det er sannsynlig at sosiale medier i kraft av sine overlegne antall brukere og integrerte systemer for salg av reklame, vil ta en enda større andel av trafikken på nettet og dermed reklameinntektene. For mediehusene vil valget mellom å publisere innhold via plattformene eller ikke være en strategisk beslutning som vil få stor betydning. Det er betydelig usikkerhet i bransjen knyttet til hvor mye og hva av eget innhold som i så fall skal publiseres på plattformene, og hva som eventuelt skal forbeholdes egen publiseringsløsning for å fremme egen forretningsmodell. De sosiale mediene er på sin side avhengige av lokalt innhold for å kunne opprettholde en sterk markedsposisjon.

Flere norske medievirksomheter har etter hvert utviklet målrettede strategier og metoder for å samle opplysninger om brukerne, eksempelvis ved å tilby innloggingsmuligheter også for ikke-abonnenter i bytte mot ulike former for premiering.9 Dette gir grunnlag for å tilby innhold som er mer tilpasset den enkelte abonnent eller bruker. Etter hvert som man får bedre informasjon om sine kunder kan man også tilby mer tilpasset reklameplassering overfor annonsører, slik at norske medier vil kunne tilby et mer konkurransedyktig annonseprodukt.

Både plattformtilbydere og annonsører etterspør for eksempel nå video. Det er imidlertid svært ressurskrevende å produsere video med tilstrekkelig kvalitet og tilpasse formatet til forskjellige publiseringsplattformer. Selv om blant annet Facebook og Google har senket listen for å publisere video på sine plattformer, er det ressurskrevende for små virksomheter å håndtere en egen publiseringsstrategi på plattformene.

Boks 5.4 iTromsøs erfaringer med personalisering av nettutgaven

I samarbeid med det norske selskapet Cxense gikk iTromsø høsten 2015, som første nettsted i Europa, i gang med å teste fullpersonalisert forside av avisen på mobil.

Hver bruker får en individuell opplevelse ved at innhold tilpasses den enkelte, basert på trend, leserhistorie, personlige preferanser og kollaborativ filtrering (metode for å generere automatiserte antakelser om en brukers interesser basert på innsamling av informasjon om et stort antall brukeres preferanser og bruksmønstre). I et mangfoldsperspektiv er det interessant at iTromsø har lagt inn et element av «tvungen variasjon» eller «mangfold gjennom design» når det gjelder temaer, for å fremme bruksmangfold og tilby noe leseren ikke forventer seg.

Erfaringene med personalisering er etter relativt kort tid svært lovende. Blant annet hadde det totale konsumet (målt i timer) økt med 31 prosent ett år etter lansering. Brukertilfredsheten later også til å være høy. Tre måneder etter lansering hadde under 1 prosent av abonnentene benyttet seg av muligheten til å slå av personalisering, og det hadde ikke kommet klager på ordningen.

Kilde: Presentasjon for Mediebedriftene ved sjefredaktør Stig Jakobsen i iTromsø

Det har også vært et betydelig hinder for satsing på nye forretningsmodeller at digital brukerbetaling var underlagt full moms, mens papiropplaget var unntatt fra moms. Regjeringen gjennomførte med virkning fra mars 2016 likebehandling av digitale og analoge abonnementsinntekter via en endring av merverdiavgiftsloven. I løpet av 2015 etablerte et stort antall aviser betalingsløsninger, og forventningen om en endring av momsregimet bidro trolig i høy grad til dette. Ved utgangen av 2015 hadde snaut to tredeler (124 av de 191 avisene som publiserte nyheter på nett) introdusert en eller annen form for betaling for innhold – en vekst på 125 prosent på ett år.10 Flere mediehus prøver også ut andre forretningsmodeller som skal bidra til økt brukerbetaling, herunder digitalt løssalg av enkeltartikler. Avgrensningen av momsfritaket innebærer at det vil være mindre lønnsomt å utvikle slike løsninger, og utgjør dermed i praksis et hinder mot innovasjon og en forskjellsbehandling av innhold avhengig av om det omsettes som en enkeltartikkel eller som del av en publikasjon.

Avisene som har innført betaling på nett, gir i varierende grad tilgang til innhold uten betaling:

88 aviser opererte med en restriktiv løsning11 som gir ingen eller begrenset tilgang til innhold uten betaling12

34 hadde en liberal løsning (eller plussmodell à la VG)

Aftenposten alene benytter en modell som gir tilgang til åtte gratis artikler per uke

Mange aviser har likevel utfordringer med å konvertere sine papiravisabonnenter til digitale abonnenter og å rekruttere nye digitale abonnenter. Variasjonen i type betalingsmodell er relativt stor. I 2015 skjedde et markant skifte i valg av betalingsmodell i retning av modeller der man kobler abonnement på papiravis og digital(e) utgave(r). Ifølge Høst var antallet aviser som opererte med en modell som ga rabattert tilgang til digitalt innhold til papirabonnenter og full pris for alle andre, redusert fra 115 aviser i 2013 til bare 30 aviser i 2015. Omvendt hadde «Aftenpostenmodellen» som tilbyr samlet abonnement på papir og digital utgave (komplett) eller utelukkende digitalt abonnement, økt fra 4 aviser i 2013 til 101 aviser to år senere. Også modellen som bare tilbyr ett kombinert digital- og papiravisabonnement har økt (fra 19 aviser i 2013 til 42 i 2015).13 Endringene har i første rekke sammenheng med at Amedia har gått over fra rabattert digital tilgang for abonnenter til «Aftenpostenmodellen».

Det er flere tegn som tyder på at disse modellene er vellykkede. I 2015 rapporterte mediehus som Fredriksstad Blad, Nordlys og Avisa Nordland om opplagsoppgang for første gang siden tidlig på 2000-tallet.

Boks 5.5 VIO

VIO ble lansert i 2016 og er blant annet omtalt som et «Netflix for magasiner» – en tjeneste som tilbyr ulike magasiner til en pakkepris. I tjenesten er mer enn 40 norske magasiner, aviser og tidsskrifter tilgjengelig. Utviklerne har som uttalt ambisjon å utnytte det digitale potensialet og tilby noe mer enn pdf-versjoner av papirproduktene.

Samtidig reduseres reklameinntektene kraftig som følge av at en stadig økende andel av reklamen plasseres på sosiale medier og i programmatisk kjøp av annonser14 på nettet, på bekostning av bannerannonser og reklame i trykt presse. Ifølge Medietilsynet15 gikk papiravisenes samlede annonseinntekter ned med 740 millioner kroner i 2015, samtidig som inntektene fra salg av annonseplass i nettutgavene bare økte med 21 millioner kroner. For første gang var reklameinntektene lavere enn opplagsinntektene. De siste fem årene har avisenes annonseinntekter gått ned med 1,8 milliarder kroner. Det er få tegn til at denne utviklingen vil snu. I sum innebærer det at nyhetsmediene også i tiden fremover mest sannsynlig står overfor store økonomiske utfordringer.

På tross av de kraftige fallene i annonseinntektene har alle typer avishus styrket lønnsomheten i 2015. En vesentlig årsak til dette er kostnadsreduksjoner. Også i 2016 har mange aviser gjennomført omfattende kutt. Medietilsynet skriver i sin rapport om økonomien i norske medier at de fleste aviser historisk sett har vært lønnsomme forretninger, og selv om 170 av 221 aviser som sendte inn opplysninger for 2015 gikk med overskudd før skatt, er det liten tvil om at avisenes lønnsomhet nå står under kraftig press.

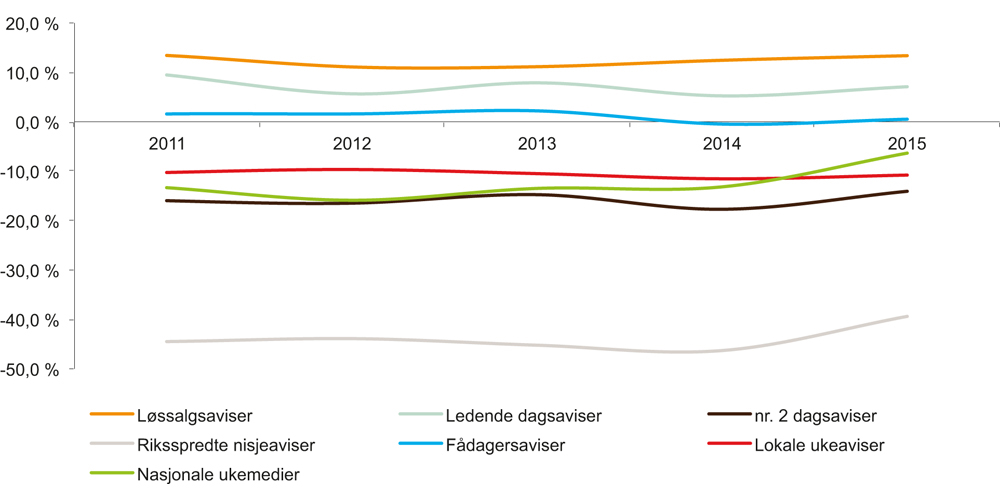

Tabell 5.1 viser nøkkelopplysninger for forskjellige typer aviser i 2015. Medietilsynet skriver:

Tabell 5.1 Nøkkelopplysninger for de ulike aviskategoriene i 2015

Type aviser | Antall aviser | Aviser med driftsoverskudd | Andel av avisenes totale driftsinntekter | Andel av avisenes totale opplag | Antall aviser som mottar produksjonstilskudd/tilskudd som ukemedier |

|---|---|---|---|---|---|

Løssalgsaviser | 2 | 2 | 18,8 % | 9,3 % | 0 |

Ledende dagsaviser | 59 | 48 | 63,7 % | 56,3 % | 8 |

Nr. 2 dagsaviser | 5 | 1 | 2,3 % | 2,4 % | 4 |

Riksspredte nisjeaviser | 5 | 0 | 2,9 % | 4,4 % | 5 |

Fådagersaviser | 79 | 34 | 9,3 % | 17,4 % | 62 |

Lokale ukeaviser | 66 | 10 | 2,2 % | 7,2 % | 64 |

Nasjonale ukemedier | 5 | 0 | 1,0 % | 3,1 % | 5 |

Her brukes en tilpasset versjon av aviskategoriene i Sigurd Høsts rapporter «Avisåret».

Kilde: Medietilsynet.

Store aviser har bedre økonomi enn små aviser, og aviser som dominerer eller er alene i sitt «hjemmemarked» har bedre økonomi enn de øvrige avisene i samme marked. Aviser med en spesialisert redaksjonell profil og spredning over hele landet, riksspredte nisjeaviser og nasjonale ukemedier, har en særlig sårbar økonomi.16

Som figur 5.1 viser, har løssalgsaviser og ledende dagsaviser positiv driftsmargin og driftsoverskudd i hele perioden, mens lokale ukeaviser, nummertoaviser og riksspredte nisjeaviser går med driftsunderskudd.

Figur 5.1 Driftsmargin etter avistype 2011 til 2015 (prosent)

For aviser som mottar produksjonstilskudd vises driftsmargin før tilskudd.

Kilde: Medietilsynet.

Økt konkurranse om reklameinntekter, sterkt svekket opplagsutvikling på papir samt utsikt for svak konjunkturutvikling har allerede ført til svekket økonomi og innskrenkninger i de fleste norske mediehus de senere årene. Innskrenkningene har også rammet redaksjonelle ressurser.17 Det arbeides intenst med produktutvikling og nye forretningsmodeller i norske medier, og det har vært flere positive initiativ til økt samarbeid for å styrke norske medievirksomheter i konkurransen med globale aktører. Mange har lovende resultater å vise til når det gjelder andel innloggede brukere, digitalisering av abonnentmassen og personlig tilpasning av tilbudet. Selv om tall for reklameomsetningen svekkes, er det optimisme med hensyn til fremtidig vekst på abonnentsiden.

Boks 5.6 Amedias digitale vekst1

Amedia meldte i februar 2016 at mer enn 400 000 brukere har tatt i bruk Amedias digitale innloggingssystem aID. Amedia bruker data som de samler inn om kundene via aID, til å utvikle sine produkter og øke kvalitet og relevans på innholdet som tilbys.

Parallelt med økningen av antall innloggede brukere, vokser også antallet betalende kunder i konsernet. Per 15. februar 2016 hadde Amedia 471 083 betalende kunder, 8 533 flere enn på samme tid i 2015. For 39 av konsernets aviser vokste antall betalende kunder, mens de øvrige 23 avistitlene opplevde en reduksjon. Amedia har hatt som mål at samtlige mediehus skal ha vekst innen utgangen av 2016.

1 http://journalisten.no/2016/02/har-400-000-digitalkunder-i-boks

Inntekter fra digitale produkter veier som nevnt over ikke opp for reduserte inntekter fra analoge produkter. Det er følgelig en risiko for at enkelte nyhetsmedier på sikt ikke vil få det til å gå rundt økonomisk, og dermed vil måtte gjennomføre ytterligere innsparinger og i verste fall legge ned virksomheten.

5.4.2 Markedet for kringkasting, strømming og distribusjon

Lineært fjernsyn står sterkt, og bransjen er dominert av aktører som tilbyr norskspråklig innhold tilpasset et norsk publikum. Kommersiell radio styrket ifølge Medietilsynets økonomirapport18 lønnsomheten i 2015, og de private kringkasternes reklame- og annonseinntekter var på om lag samme nivå i 2015 og 2014. Videre står de nasjonale kringkasterne for vel 50 prosent av norske medievirksomheters19 samlede omsetning i 2015, og kringkasternes andel av omsetningen er økende. De kommersielle kringkasternes omsetning øker mest: «I 2010 hadde NRK og de kommersielle kringkasterne om lag like stor omsetning, mens de kommersielle kringkasterne hadde nær 1,4 milliarder kroner mer omsetning enn NRK i 2015».20

Medietilsynet peker på flere årsaker til at kommersiell kringkasting har økt kraftig de siste årene. For det første har digitaliseringen av tv-distribusjonen åpnet for at flere kommersielle tv-kanaler når ut til større deler av befolkningen. Videre har fremveksten av nisjekanaler medført at kringkasterne når flere mennesker med et bredere tilbud, samtidig som mange betaler betydelige summer for såkalte premium-kanalpakker. Inntekter fra salg av kanalpakker, distribusjonsinntekter og salg av innhold gjennom strømmetjenester blir stadig viktigere for de kommersielle tv-virksomhetenes økonomi:

I 2015 utgjorde slike inntekter 40,2 prosent av driftsinntektene i de selskapene vi har opplysninger om. Inntekter fra salg av kanal-pakker, distribusjonsinntekter og salg av innhold gjennom strømmetjenester utgjorde 2,6 milliarder kroner i 2015 mot 1,7 milliarder i 2011.21

For kringkasterne gir flere seere og lyttere økte reklameinntekter. Samtidig påpeker Medietilsynet at markedet for reklame i kringkasting var i vekst frem til 2014, men stagnerte i 2015.

På den annen side synes distribusjonsinntekter, inntekter fra tv-virksomhetene får fra andre som distribuerer deres innhold, å være økende.22

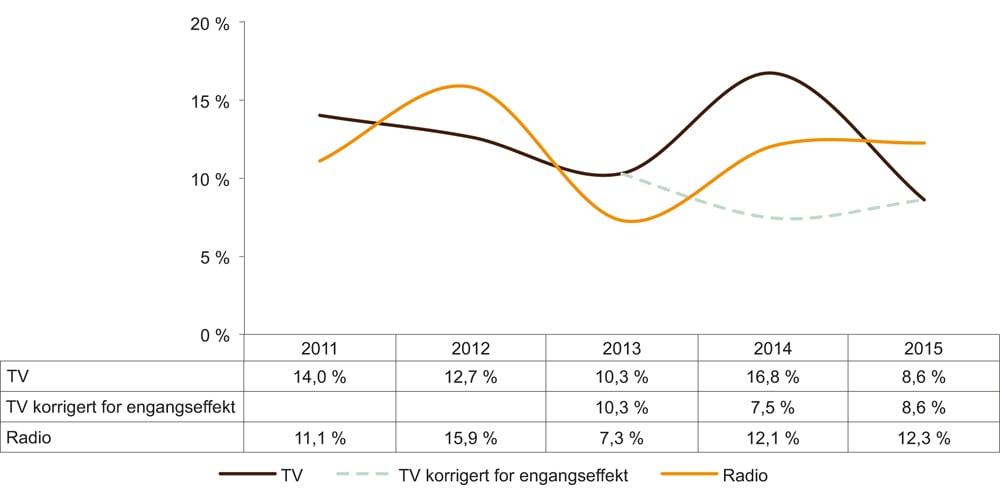

Som figur 5.2 viser, svinger driftsmarginen for radio en del disse årene. For tv er det tilsynelatende en oppgang i 2014, men denne oppgangen skyldes en engangseffekt av endrede pensjonsforpliktelser i TV 2. Den stiplede linjen viser utviklingen korrigert for engangseffekten, og avdekker at lønnsomheten for tv går ned i 2014 og 2015. Lønnsomheten er klart bedre for radio enn for tv i de to siste årene i femårsperioden.

Figur 5.2 Driftsmargin kommersielle riksdekkende kringkastere 2011–2015 (prosent)

Den stiplede linjen viser utviklingen når det ikke tas hensyn til engangseffekten av endrede pensjonsforpliktelser i TV 2 i 2014.

Kilde: Medietilsynet.

Selv om driftsinntektene har økt mye, har utviklingen i tv-virksomhetenes lønnsomhet de siste fem årene vært negativ, noe som ifølge Medietilsynet blant annet har sammenheng med investeringer i senderettigheter og programproduksjon. Også i tv-bransjen har det vært omfattende kuttrunder de siste årene, både i NRK og kommersielle mediehus er det kuttet mange stillinger. For eksempel skal TV 2 redusere sine kostnader med 350 millioner kroner frem mot 2020. NRK har i 2014 og 2015 nedbemannet med i overkant av 300 årsverk. Nedbemanningen er et resultat av bl.a. effektivisering av arbeidsprosesser, mer fleksibel drift og at flere produksjoner er satt ut til eksterne.23

Fjernsynsdistributører som Get, Canal Digital og Viasat har visse likhetstrekk med publiseringsplattformer som Facebook, Google, Twitter, Snapchat og Apple m.fl. Verken plattformtilbydere eller fjernsynsdistributører produserer eget innhold, men kontrollerer tilgangen til et stort antall kunder gjennom et distribusjonsnettverk som tilbyr en eksponering som mediene vanskelig kan oppnå på egen hånd. Mediene må «betale» for tilgangen til publikum ved å dele inntektene fra henholdsvis brukerbetaling og reklame med plattformtilbyderne.

Kringkasterne har lenge vært vant til å ha en indirekte relasjon til sine kunder, i den forstand at tilbydere av betalingsfjernsyn (distributører) håndterer det økonomiske mellomværendet med sluttbrukeren. Tilbydere av betalingsfjernsyn eier eller kontrollerer distribusjonskanalen frem til sluttbruker, og tilbyr fjernsyn i form av pakker av kanaler. Dette har i utgangspunktet vært en gunstig ordning både for kringkastere og eiere av infrastruktur.

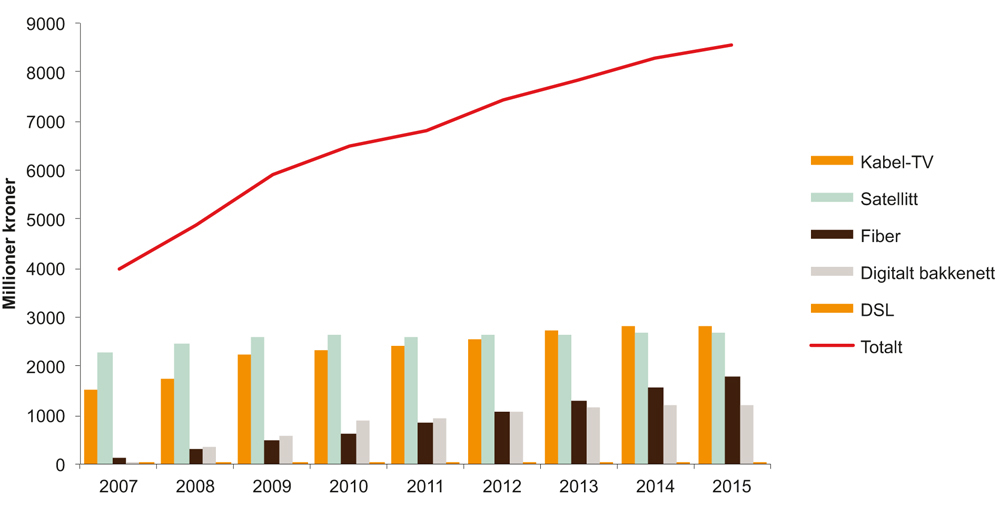

Kringkasterne har imidlertid måttet dele inntektene fra brukerne med tilbyderne av betalingsfjernsyn. Det store flertallet av norske husstander er knyttet til en (eller flere) slike tilbydere. Ifølge statistikk fra Nkom var omsetningen til tilbydere av betalingsfjernsyn i første halvår 2016 mer enn 4,35 milliarder kroner, en økning fra 3,43 milliarder kroner i første halvår 2011 og på over 169 millioner kroner siden første halvår 2015. Det er fiber som øker mest både i antall abonnementer og i omsetning, mens for kabel-tv går både omsetningen og antall abonnementer ned i 2016. Totalt sett for antall tv-abonnementer er det i 2016 for første gang registrert en reduksjon. Dette kan ha sammenheng med at kabelselskapene har måttet avvikle koblingssalget mellom tv og bredbånd, og at flere kunder velger bort kabel-tv-pakken. Som figur 5.3, viser er omsetningen mer enn doblet siden det digitale bakkenettet ble innført i 2007.

Figur 5.3 Omsetning for distribusjon av tv-signaler fordelt på aksessform 2007–2015 (millioner kroner)

Omsetningen som tilbydere rapporterer til Nkom, omfatter primært inntekter ved distribusjon av tv-signaler i form av enkeltkanaler eller programpakker. Omsetningen omfatter også tilleggstjenester i form av filmleie eller annen avspilling av medieinnhold. Både etableringskostnader og løpende abonnementsbetaling er inkludert. Omsetningen omfatter ikke inntekter ved salg eller utleie av fysisk utstyr tilknyttet tv-apparatet, for eksempel digitalbokser eller opptaks- og avspillingsenheter. På mange av de aksessene som benyttes for tv vil det også være abonnement på andre tjenester, spesielt tilgang til internett. Det vil kunne variere hvordan de enkelte tilbydere tar betalt for selve aksessen. Nkom antar likevel at mye av kostnadene dekkes inn gjennom abonnementene på grunntjenesten i aksessen. For kabel-tv-aksesser vil dette være abonnementene for tv, mens det for fiberaksesser som hovedregel vil være abonnementene på internett-tjenesten.

Kilde: Nasjonal kommunikasjonsmyndighet (Nkom).

I likhet med tilbydere og distributører av tv via etablert infrastruktur som kabel, satellitt, bakkenett og fiber, spiller bredbåndleverandører en stadig viktigere rolle i markedet for overføring av audiovisuelle tjenester. Årsaken er at en stadig økende andel av innholdet som produseres, strømmes over fast og mobilt bredbånd på forespørsel.

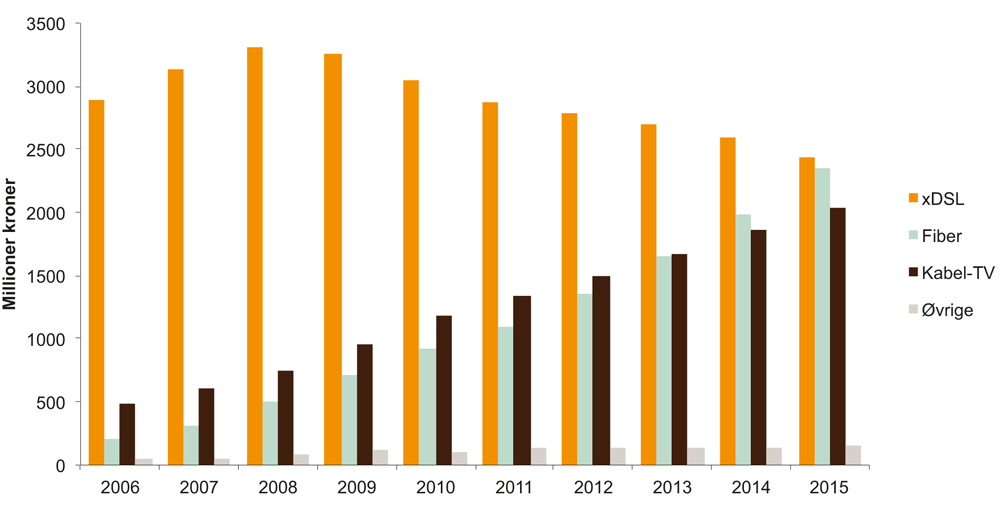

Omsetningen i privatmarkedet for bredbånd var i 2015 på 6,99 milliarder kroner, en økning på nesten 6 prosent fra 2014. Ser man på selskapenes markedsandeler målt i omsetning, hadde Telenor en andel på 41,8 prosent, Get 14,1 prosent, NextGenTel 7,8 prosent, Viken Fiber 6,2 prosent og Lyse Fiber 3,8 prosent.24

Som figur 5.4 viser, tar fiber brorparten av omsetningsøkningen, men alle aksessteknologier utenom DSL-teknologier25 øker.26

Figur 5.4 Omsetning for fast bredbånd i privatmarkedet (millioner kroner)

Kilde: Nasjonal kommunikasjonsmyndighet

Selv om man ser en kraftig økning av husholdningenes utgifter til medier, går mesteparten av pengene til distribusjon og ikke til innhold. Undersøkelsen «Husholdningenes medieutgifter» fra 2015 viste at dersom man tar med utgifter til PC, nettbrett og mobiltelefoner, bruker hver husstand rundt 35 000 kroner årlig.27 Størsteparten finansierer imidlertid maskinvare, internettilgang, tv-abonnement og strømmetjenester for musikk, film og tv. Hver husholdning bruker i gjennomsnitt 5 300 kroner årlig på tv-pakker, inkludert tilleggskanaler. Det er en utfordring for alle aktører som produserer kvalitetsinnhold at inntektene i mindre grad går til innholdet. Ifølge Ofcom driver inntekter fra abonnement omsetningsveksten i tv-sektoren også globalt.28

Samtidig ser man en samvariasjon mellom alder og tid brukt på lineært fjernsyn. Gjennomsnittlig seing på lineært tv i aldersgruppen 12–19 år er halvert fra 114 til 57 minutter i perioden 2008–2016, mens nedgangen i aldersgruppen 20–34 år var på 30 prosent. Gjennomsnittsnordmannen så 167 minutter daglig på tv i 2016, og tv-seingen øker blant dem over 65 år.29 Tall for fjerde kvartal 2016 viser at lineært tv (inkludert opptak innen 7 dager) har en dekning i befolkningen på 73 prosent mens strømming har en dekning på 28 prosent. Tilsvarende tall for gruppen 12–29 år er 53 og 48 prosent.30 I september 2016 abonnerte 41 prosent av norske husstander på minst én strømmetjeneste, mot 19 prosent i februar 2013.31 33 prosent av husstandene abonnerte på Netflix, mot 12 prosent tre og et halvt år tidligere. I gruppen 20–29 år har 66 prosent tilgang til Netflix i husstanden. Fra 2015 til 2016 har imidlertid tallene for abonnement på strømmetjenester generelt, og Netflix spesielt, flatet noe ut eller til og med sunket. Det er likevel grunn til å tro at omsetningen av reklame knyttet til lineært fjernsyn på sikt vil falle, i takt med fremtidig reduksjon i total tv-seing i kombinasjon med at det vil være de minst attraktive seerne (i kommersiell sammenheng) som vil være de mest trofaste seerne.

En økende andel av konsumet av audiovisuelt innhold foregår via strømming. Til forskjell fra markedet for lineært fjernsyn, har globale aktører erobret en betydelig andel av markedet for strømmetjenester. Både YouTube og Netflix har høyere tall for daglig bruk enn NRK, som er nærmeste norske konkurrent i markedet for strømming av audiovisuelt innhold. De internasjonale aktørene har et enda sterkere grep på de yngre, med nesten dobbelt så mange daglige brukere (Netflix) og tre ganger så mange brukere (YouTube) som NRK. Selv om omfanget av strømming i dag er beskjedent sammenlignet med lineært fjernsyn, er det sannsynlig at det over tid vil ta stadig større markedsandeler. Distribusjon via IP-baserte nettverk utgjør således både en mulighet og en utfordring for norske kringkastere.

På den ene siden åpner IP-basert distribusjon for å tilby innhold direkte til sluttbruker, slik at man får en direkte kunderelasjon til publikum og ikke trenger å dele brukerinntektene med et mellomledd. På den andre siden risikerer kringkasterne at inntekter fra betalingsfjernsynsmodellen på sikt reduseres som følge av økt konkurranse fra aktører som YouTube, Netflix, Apple og HBO, som tilbyr attraktivt audiovisuelt innhold for strømming eller nedlasting. Reklameinntektene fra strømming er heller ikke i nærheten av reklameinntektene fra lineært fjernsyn, primært fordi man ikke får den samme dekningen for reklamen via strømming.

5.4.3 Konkurransen om reklameinntektene

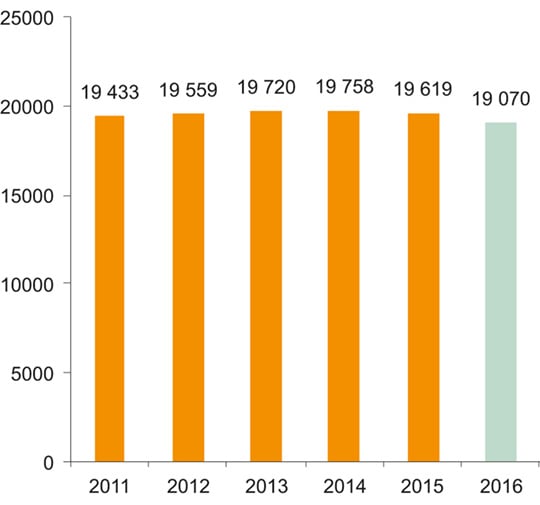

Ifølge tall fra det svenske Institutet för reklam- och mediestatistik (IRM) ble det i 2015 kjøpt reklame i norske medier for 19,6 milliarder kroner i Norge, noe som var en nedgang på 0,7 prosentpoeng fra 2014.32 IRM spår i sin prognose for det samlede mediemarkedet i 2016 en tilbakegang på 3,3 prosent i forhold til 2015, til en omsetning på 19,1 milliarder kroner (jf. figur 5.5). For 2017 tror IRM på et krympende marked totalt sett, men at tapet blir mindre enn i 2016.

Figur 5.5 Netto reklameomsetning i norske medier, løpende priser (mill. kroner)

Tall for 2016 er en prognose fra IRM. Datagrunnlaget for beregning av omsetning for radio og gratisaviser er i 2014 og 2015 utvidet i forhold til tidligere år. Tall før og etter 2014 er derfor ikke direkte sammenlignbare.

Kilde: IRM/medienorge.

Når det gjelder reklameomsetningen (innrykket omsetning) på ulike plattformer, tyder tall fra Mediebyråforeningen på at reklamemarkedet totalt sett er i svak tilbakegang (-0,8 prosent), men at internett er en klar vinner (+9,6 prosent) med sterk vekst særlig innenfor programmatisk (73,3 prosent) og sosiale medier (67,4 prosent), mens omsetningen faller på display (-24 prosent) og mobil (-20,6 prosent). Blant kringkastingsmediene har tv en beskjeden vekst (3 prosent), mens radio går tilbake (-7,5 prosent). Alle kategorier av trykt presse går tilbake, med dagspresse (-26,9 prosent) som den største taperen.33 Det er illustrerende for utviklingen at programmatisk/nettverk, som i 2015 hadde en omsetning godt under halvparten av dagspressen målt i absolutte tall, nå er i ferd med å gå forbi dagspressen.

Utfordringene med innføring av brukerbetaling for digitalt innhold, faller altså sammen med at globale søkemotorer og sosiale medier på svært kort tid har kapret store andeler av de nasjonale reklamemarkedene. I 2016 hentet Google og Facebook nesten fire milliarder kroner i det norske reklamemarkedet.34 Ifølge Medietilsynet var de samlede inntektene i 2015 til sammenligning på mellom 2,8 og 3 milliarder kroner, noe som representerte en økning på ca. 30 prosent fra 2014.35 Det er i tillegg en utfordring at de globale aktørene i liten grad skattlegges i Norge og derfor opererer under ulike konkurransevilkår enn norske medievirksomheter. Nordisk ministerråd har i 2016 igangsatt et arbeid for å utrede konsekvensene for mediemangfoldet av økt konkurranse fra selskaper som Facebook og Google, med siktemål å skissere ulike tiltak.36

Med sine høye antall brukere og relativt sofistikerte kunnskap om brukernes preferanser og interesser til rådighet, har sosiale medier utviklet verktøy som gjør det mulig å tilby en målgrupperettet reklameeksponering. En stadig økende andel av reklamen blir omsatt i automatiserte og lynhurtige transaksjoner. Mens reklamemarkedet i sum er i tilbakegang, vokste programmatisk reklame med 94,1 prosent til 212,5 millioner kroner de første fire månedene av 2016, sammenlignet med samme periode i 2015.37 Også nasjonale aktører med Schibsted i spissen har etablert børser for automatisert omsetning av reklame.

Det foregår omfattende organisert svindel ved digitalt salg av reklame. Anslagene over problemets omfang varierer. Svindelen foregår ved roboter som «ser» reklame, vinduer som åpner seg under vinduet brukeren har åpnet (tab-unders), og gjennom click farms der mennesker er betalt for å klikke på reklame. Det er allerede økende oppmerksomhet om at en betydelig del av visningene ikke er reelle, og at reklamen kan ha langt mindre verdi enn kunden antar eller er lovet.38

Høsten 2015 åpnet Apple for programvaretillegg som innebærer at reklameblokkering kunne benyttes i operativsystemet iOS 9. Ifølge Kantar TNS’ Interbuss-undersøkelse39 hadde om lag 23 prosent installert annonseblokkering på nettleserne på sine datamaskiner tidlig i 2016, men bare 9 og 8 prosent på henholdsvis mobil og nettbrett. Alt i alt anslår TNS at rundt 12 prosent av trafikken på norske mediers nettsteder er utsatt for annonseblokkering, og at norske nettmedier taper rundt 300 millioner kroner årlig på annonseblokkering.40 Tall fra Adobe/Page Fair viser at andelene er omtrent nøyaktig like høye som i Danmark og Sverige.41 Flere medier forsøker å appellere til brukerne om å slå av annonseblokkering, med henvisning til at sviktende inntekter vil gå ut over journalistikken. Enkelte utenlandske mediehus (Jyllandsposten, Bild og New York Times) har blokkert brukere som har installert annonseblokkeringsverktøy fra sine nyhetstjenester. Norske nyhetsmedier har truet med tilsvarende blokkering, men så langt ikke gjennomført slike tiltak.

Interbuss-undersøkelsen viser at menn og unge er mest tilbøyelige til å installere annonseblokkering på sine enheter.42 Den relativt høye andelen som blokkerer annonser, kan tyde på at det ikke bare er de som av «ideologiske» årsaker ikke ønsker å bli eksponert for reklame som har installert annonseblokkering, men at mange også opplever at det blir for mye eller for påtrengende reklame på nettet, eller at man irriterer seg over at nedlasting av reklame krever store datamengder som brukeren ikke ønsker å betale for gjennom abonnementet sitt. Noen brukere installerer i tillegg programvare som holder oversikt over eller blokkerer tracking-verktøy, dvs. koder som kartlegger og analyserer bruksmønstre og preferanser som benyttes til å tilpasse innholdet til brukeren, men også til å tilpasse reklame.

Dels som et forsøk på å svare på denne utviklingen, har nettmedier som BuzzFeed og Vice valgt bort bannerannonser og i stedet satset hardt på såkalt native advertising, dvs. samarbeid med merkevarer for å skape engasjement rundt et produkt via artikler, video, lister, grafikk osv. som ikke skiller seg vesentlig fra det redaksjonelle stoffet for øvrig. Et økende antall nyhetsmedier satser tungt på innholdsmarkedsføring, blant annet for å erstatte bortfall av inntekter fra tradisjonelle merkevareannonser.

5.5 Oppsummering

Grunnleggende teknologiske endringer i mediesektoren har åpnet for helt nye muligheter når det gjelder produksjon og distribusjon av innhold. Dette har lagt til rette for inntreden av nye aktører i markedene med nye forretningsmodeller. Digitaliseringen har ført til konvergens av tjenester, apparat, nettverk og markeder. Nye tjenester har ført med seg en forskyvning i mediebruken, spesielt blant unge. Eksisterende aktører taper inntekter fra brukere og spesielt annonsører i konkurransen med globale aktører, og har måttet legge om sine forretningsmodeller. Spesielt for avisene har det vært en utfordring å hente inn inntekter for digitalt innhold som har kunnet veie opp for tapet på papir.

For mediebrukerne representerer teknologien og de nye aktørene økte muligheter for deltakelse i samfunnet, ved at alle i prinsippet kan produsere og publisere innhold, og ved at tilgangen på innhold nærmest er uendelig. Samtidig opplever brukerne utfordringer blant annet knyttet til personvern, som følge av et nytt bytteforhold mellom brukerne og mediene i form av personopplysninger.

Fotnoter

I 2015 oppga 85 prosent av befolkningen (9–79 år) å ha tilgang til en smarttelefon, ifølge SSBs Norsk mediebarometer http://medienorge.uib.no/statistikk/aspekt/tilgang-og-bruk/388

https://googleblog.blogspot.no/2008/07/we-knew-web-was-big.html

«Riv siloene, medieledere», Aftenposten 10.2.16

https://nrkbeta.no/2016/01/07/sluker-facebook-norske-medier-i-2016/

http://www.dagbladet.no/2016/01/28/kultur/media/facebook/dagbladet/sosiale_medier/42932003/

http://www.mediebedriftene.no/Tall--Fakta1/Lesertall/lesertall-avis-host-2014/

Von Krogh, Torbjörn (2014) «Pizzerian brinner igen!: skillnader och likheter mellan läsning av lokala nyheter på papper och nät». Demicom, Sundsvall. DEMICOM Rapportserie, no. 19

Jf. SOU 2015:94, figur 3.19 s. 135.

MBL har et prosjekt som ser på mulighetene for en felles nasjonal innloggingsløsning. Norske medier vil, dersom man lykkes med å etablere løsninger for personlig innlogging, kunne tilby et bedre produkt både til kunder og annonsører.

Høst, Sigurd (2016) «Papiravisene lever, og de satser digitalt», Notat nr 1/2016 Høgskulen i Volda/Møreforskning. Høst tar forbehold om at tallene ikke er kvalitetssikret og at det derfor vil kunne forekomme endringer.

Ibid. Høst noterer samtidig at skillet mellom liberal og restriktiv løsning ikke er glassklart, og at det som følge av varierende praksis er «litt vilkårlig om avisen er regnet som restriktiv eller liberal».

Ibid. Én avis lot ikke-abonnenter lese tre lukkede saker per uke.

Ibid.

Programmatisk annonsering betyr at kjøp og salg av nettannonser skjer automatisk via en børs. Mediene legger annonseplasser (visninger) ut for salg på annonsebørsen, og annonsørene kan legge inn bud på visningene basert på egne kriterier. Når alle kriteriene for kjøpet er oppfylt, vil kjøpet skje automatisk og annonsen vises i sanntid.

Medietilsynet (2016) «Økonomi i norske medievirksomheter 2011–2015»

Ibid. kapittel 4.

Jf. kapittel 6.2.4 i denne utredningen.

Medietilsynet tar i rapporten visse forbehold knyttet til beregningene for tv-markedet: «Mens vi gjennom innleverte oppgaver har svært gode opplysninger om avishusenes og radiovirksomhetenes økonomi, er situasjonen en annen når det gjelder de nasjonale kringkasternes TV-virksomhet. Nasjonale kringkastere har ingen plikt til å avlevere opplysninger om driftsøkonomien til Medietilsynet, så her baserer vår redegjørelse seg på andre kilder. I praksis betyr dette offentlig tilgjengelige årsregnskaper for de selskapene som avleverer slike. I de tilfellene der årsregnskaper med spesifiserte opplysninger om den norske virksomheten ikke finnes, bruker Medietilsynet anslag og prognoser utført av andre og opplysninger om norsk virksomhet som fremkommer i årsregnskaper fra selskaper med base i utlandet. Situasjonen gjør det særlig vanskelig å gi et korrekt bilde av de nasjonale kringkasternes inntekter fra salg av tv-kanalpakker, salg av innhold gjennom strømmetjenester og distribusjonsinntekter» (kapittel 7).

Dvs. virksomheter som driver avis eller kringkasting.

Medietilsynet (2016) «Økonomi i norske medievirksomheter 2011–2015», kap. 7.1.

Ibid. kap. 1.

Ibid.

Prop. 1 S (2016–2017) Kulturdepartementet

Merk at tall for Altibox, som er den største fiberaktøren, ikke vises fordi dette er et varemerke som selges av Viken, Lyse m.fl.

DSL (digital subscriber line) er en gruppe teknologier som benytter tvunnet kobbertråd (i praksis den gamle telefonlinja) til å føre frem digitale signaler til sluttbrukeren.

Nkom (2016) «Det norske markedet for elektroniske kommunikasjonstjenester 2015»: http://www.nkom.no/ marked/ekomtjenester/statistikk/det-norske-ekommarkedet-rapporter/_attachment/23817?_ts=154c3d72b6d

http://www.tns-gallup.no/tns-innsikt/mediefrokost-om-nordmenns-okonomi-og-betalingsvilje, http://journalisten.no/2015/05/bruker-35-000-pa-medier

http://stakeholders.ofcom.org.uk/binaries/research/cmr/cmr15/icmr15/icmr_3.pdf figur 3.3 Reklameinntekter øker også, men ikke like mye. Inntekter fra lisens står nesten helt stille. Tallene for abonnementsinntekter omfatter vel å merke ikke inntekter fra pay-per-view, video-on-demand eller OTT-streamingtjenester.

Ifølge Kristian Tolonen/NRK Analyse, i Dagens Næringsliv 3. januar 2017.

Kilde: NRK Analyse/Kantar TNS tv-meterpanelet/Forbruker&Media Q4.

Kantar TNS Utstyrsundersøkelsen/Kristian Tolonen, NRK Analyse: presentasjon Digitalforum 22. april 2016.

http://www.irm-media.no/om-statistikken/arsstatistikk/reklameinvestering-2015

Tallene baserer seg på innrykket omsetning gjennom Mediebyråforeningens medlemmer de første ti månedene i 2016, sammenlignet med de første 10 månedene i 2015: http://mediebyraaforeningen.no/kategori/aktiviteter/mediebarometeret/

Kampanje 24.2.16: http://kampanje.com/medier/2016/02/slik-svarer-facebook-og-google-a-schibsted-toppens-krigsrop/

Medietilsynet (2016) «Økonomi i norske medievirksomheter 2011–2015», kapittel 6.

https://www.regjeringen.no/no/aktuelt/enige-om-nordisk-kartlegging/id2499067/ Etter planen skal kartleggingen være ferdig i starten av 2017 og danne basis for en videre diskusjon i Nordisk ministerråd i 2017, når Norge har formannskapet.

http://kampanje.com/reklame/2016/05/facebook-reklame-og-programmatisk-storre-enn-display-annonsering/

Jf. for eksempel http://www.bloomberg.com/features/2015-click-fraud/ og http://kampanje.com/archive/reklame/2014/12/taper_milliarder_paa_annonsesvindel/

http://kampanje.com/medier/2016/01/--tallene-er-ikke-katastrofale/#cxrecs_s

Schibsted og Amedia sår på sin side tvil om tallene er så høye.

http://downloads.pagefair.com/reports/2015_report-the_cost_of_ad_blocking.pdf

Ibid. side 17: tilsvarende mønster finner man i andre land.