6 Klimarisiko: Respons og tilpassing blant oljeselskapa

Klaus Mohn, professor Handelshøgskolen ved UiS, november 2018

6.1 Innleiing

Den norske olje- og gassverksemda fører med seg omfattande ringverknadar for fastlandsøkonomien og store kontantstraumar til statskassa. Utsiktene for olje- og gassnæringa spelar dermed ei viktig rolle for norsk økonomi og offentlege finansar. Etter medvind og stø kurs gjennom fleire tiår står olje- og gassnæringa no overfor utfordringar, både internasjonalt og i Noreg (Mitchell og Marcel, 2012; Mitchell mfl, 2015).

Dei siste tiåra har ny teknologi utløyst store tilleggsreservar verda over (Mohn, 2010), som i sin tur har lagt grunnlag for eit strukturelt sjokk på tilbodssida av olje- og gassmarknaden (Baffes mfl, 2015). Aukande produksjon av olje frå tette bergartar i USA førte til at eit overskotstilbod vart demma opp i oljemarknaden frå 2010 og utover, som blei utløyst då Opec gav opp kontrollen med oljetilbodet og overlét til marknaden å bestemme oljeprisen frå november 2014. Resultatet var at oljeprisen falt, frå eit årsgjennomsnitt på 99 USD/fat i 2014 til 50 USD/fat i 2015. Rett nok har oljeprisen stige vesentleg frå dei lågaste nivåa i 2015, men mykje tydar likevel på at dei langsiktige forventningane til oljeprisen kan ha fått eit permanent negativt skift.1

I tillegg kjem at oljeselskapa i den vestlege verda er i beit for olje- og gassreservar til framtidige feltutbyggingar. Reservoar i heimlege provinsar er i ferd med å tømmast, leiteresultata er svake og kostnadane per eining ved leiting og utvinning blir pressa opp av mogning og ressursknappleik. Dei lågaste fruktene er plukka, og oljeselskapa må no akseptere meir risiko – teknologisk og politisk – om aktiviteten skal haldast ved lag på lengre sikt. Her ligg ei forklaring på interessa frå oljeselskapa for nye leiteområde i kompliserte farvatn, samt forretningsutvikling i land som normalt medfører høgare politisk risiko enn i OECD-området.

Uvisse rundt utsiktene for etterspurnaden etter fossile brensel kan og ha medverka til lågare forventningar til oljeprisen. Etter finanskrisen i 2008 har utsiktene for den økonomiske veksten på lang sikt blitt nedjusterte over store delar av verda, og spesielt blant industrialiserte land (Summers, 2014, 2015; Rachel og Smith, 2015). I tillegg har politikk og teknologiutvikling støtta opp om ei betring av energieffektiviteten. Til slutt kan forventningar om ein strammare energi- og klimapolitikk ha gjeve tilskot til dempinga av utsiktene for etterspurnaden etter fossile brensel på lengre sikt.

Tilpassinga i oljeselskapa til risikoen rundt klimautfordringa er hovudtema for denne gjennomgangen. Denne risikoen har to hovudkomponentar. Den eine blir ofte kalla fysisk risiko, er knytt til sjølve endringa i klimaet, og omfattar dermed dei konkrete konsekvensane i form av høgare temperaturar, høgare havnivå, meir nedbør og meir ekstremvær. Den andre komponenten blir gjerne kalla overgangsrisiko, og er knytt til bruk av skattar, subsidier, kvoter og andre politiske verkemiddel som følge av klimaendringar. Etter som den fysiske risikoen rundt klimaendringar er avgrensa for oljeselskapa, er merksemda i denne framstillinga retta mot potensielle verknadar for oljeselskapa av den såkalla overgangsrisikoen.

Den viktigaste sida ved overgangsrisikoen er tilpassing av energi- og klimapolitikken. Etter at ideen bak den såkalla Kyotomekanismen, om å regulere utsleppa av klimagassar gjennom eit globalt utsleppstak og omsettelege kvotar ikkje førte fram, er verda på veg mot eit mindre einskapleg reguleringsregime prega av mangfald og variasjon i verkemidla mellom land og regionar. Eit fellestrekk så langt er likevel ideen om at klimautfordringa i all hovudsak bør møtast med tiltak som skal dempe etterspurnaden etter fossile brensel. Dette inneber at politikken blir innretta mot ei auke i kostnaden ved klimagassutslepp, som i utgangspunktet fell på den som forårsakar utsleppet gjennom forbruk. I tillegg kjem spesifikke direkte tiltak for å stimulere utviklinga av nye og betre teknologiar for fornybare energikjelder og energieffektivisering, samt standardar og krav for å dempe energibruken og samstundes vri etterspurnaden bort frå fossile brensel.

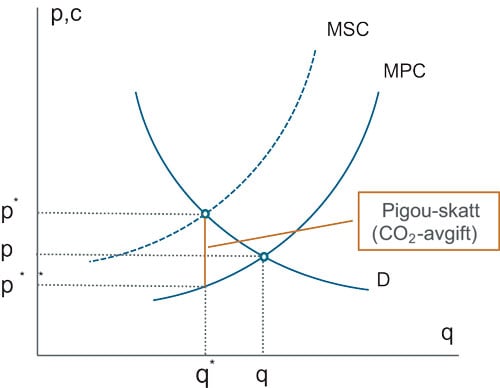

Ei auke i kostnaden ved utslepp står uansett sentralt i verkemiddelapparatet. Her fell tankesettet langt på veg saman med ideen om Pigou-skattar, der målet er å jamne ut forskjellen mellom privatøkonomiske kostnadar ved bruk av fossile brensel og kostnaden dei skapar for samfunnet. Figur 1 illustrerer tilbod, etterspurnad og prisdanning i ein enkel marknadsmodell med fullkomen konkurranse. I ein frikonkurransemarknad vil etterspurnad (D) reflektere den private nytta av siste konsumerte eining, medan tilbodet (MPC) vil representere kostnaden for produsentar ved å produsere ei eining ekstra. Resultatet blir ei likevekt som legg fast marknadsprisen (p) og omsett kvantum (q). Med fullkomne marknadar vil grensekostnaden for private produsentar vidare være lik grensekostnaden for samfunnet (MPC = MSC), og marknadslikevekta er dermed optimal i samfunnsøkonomisk forstand.

Figur 6.1 Verknaden av skattar på utslepp

Ved forureining finn ein imidlertid mange døme på at produksjonen av enkelte varer og tenester medfører ulemper og kostnadar som ikkje er reflektert i den private produsenten sine avgjerder. I slike tilfelle er grensekostnaden for samfunnet høgare enn grensekostnaden for produsenten (MSC > MPC), som følgje av såkalla (negative) eksterne verknadar. Grensekostnaden for samfunnet ved produksjon av forureinande varer og tenester er illustrert ved den stipla linja i figur 6.1. Eksterne verknadar kan forsvare inngrep og regulering, til dømes gjennom ein skatt på produksjonen, som jamnar ut skilnaden mellom kostnadar for samfunnet og kostnadar for private produsentar. I figur 6.1 ser ein at ein slik skatt må tilsvare lengda på det oransje vertikale linjestykket, og resultatet vil bli lågare omsett kvantum ( q*), høgare prisar til forbrukarane ( p*) og lågare prisar til produsentane (p**). Hovudideen bak ei skattlegging av CO2-utslepp er soleis å dempe etterspurnad og produksjon av CO2-intensive varer og tenester, og dette skal skje ved å legge til rette for høgare prisar til forbrukarane og lågare prisar til produsentane.

Ilegging av avgifter på utslepp vil dermed medføre at prisane på fossilbaserte energiprodukt vil auke for forbrukarane. Til dømes vil høgare CO2-avgifter på drivstoff medføre høgare pumpepriser for bensin og diesel. Dermed vil forbruket av fossile brensel bli dempa, slik at utsleppa av CO2 kan gå ned. Samstundes vil avgifter på utslepp medføre at produsentane av fossilbaserte energiprodukt vil motta lågare prisar. Resultatet blir redusert lønsemd, mindre interesse for investeringar i ny produksjonskapasitet og lågare produksjon av fossilbaserte energiprodukt.

Før ein kan studere verknaden av ein medisin, må ein vite kva dose det er tale om. I teorien skal ei CO2-avgift til eikvar tid motsvare nåverdien av alle framtidige kostnadar for samfunnet ved eit ekstra tonn CO2-utslepp i dag. Ei rekke studiar i faglitteraturen har som siktemål å talfeste den samfunnsøkonomiske grensekostnaden ved CO2-utslepp (Social Cost of Carbon; SCC). Estimata varierer gjerne frå rundt 100 kroner per tonn (i dag og med høge diskonteringsrenter) til 1500 kroner (på lenger sikt og/eller med låge diskonteringsrenter). 2 Suksessen i klimapolitikken avheng dermed kritisk av at ein lykkast i å auke kostnaden ved CO2-utslepp til eit tilstrekkeleg høgt nivå, slik prisane til forbrukarar kan pressast opp og etterspurnaden kan pressast tilstrekkeleg langt ned. I så fall vil ein samstundes redusere både produksjonen og prisane til produsentane, og dermed og utsleppa av CO2.3

Korleis uvissa rundt klimapolitikken verkar inn på oljeselskapa sine rammevilkår, åtferd, planar og strategiar er hovudtema for resten av denne framstillinga. Kapittel to gjev ei utvald oppsummering av innsikt frå økonomisk teori om uvisse og åtferd på produsentsida i økonomien. Her vil ein sjå at gode intensjonar og ambisjonar om klimapolitikk i framtida kan bli motverka av tilpassing i dag blant oljeselskap som ser langt fram. Kapittel tre tek for seg oljeselskapa sin respons på klimarisiko på kort sikt, dvs kortsiktig tilpassing av investeringar, kapitalallokering, driftsformar og omgang med omverda. Vidare drøftar me tilpassing av strategi og meir langsiktige verknadar av klimarisiko, før det heile blir omsett til potensielle implikasjoner for olje- og gassverksemda på norsk kontinentalsokkel i kapittel fire, med avsluttande oppsummering i kapittel 5.

6.2 Kva seier økonomisk teori?

Hovudmålet og det viktigaste kriteriet for suksess i klimapolitikken er å redusere etterspurnaden etter alle varer og tenester som medfører utslepp av klimagassar i produksjon eller forbruk. Spesielt gjeld dette fossile brensel som kol, olje og gass. Men meir indirekte vil verknadane av ein vellukka klimapolitikk omfatte alle varer og tenester der fossile brensel er ein viktig innsatsfaktor i produksjonen (til dømes kolfyrt kraftproduksjon og petrokjemisk industri), samt varer og tenester som dreg med seg utslepp i forbruket (til dømes veg- og lufttransport).

Samstundes er utsiktene for energi- og klimapolitikken svært uvisse. Verda feira avtalen frå klimatoppmøtet i Paris (COP21) i 2015 som ein siger, men utviklinga i faktiske utslepp og klimapolitiske tiltak i etterkant har demonstrert at ambisjonane frå Paris er svært høge og måla om netto nullutslepp innan 50 år føreset ei lang rekke av fortsatte innstrammingar verda over. Sjølv om overordna krav og mål for politikken knytt til klimaendringa er rimeleg klåre, så kan ein fortsatt ikkje gjere rekning med eit utfall i tråd med ambisjonane.4

Uvissa reiser spesielle utfordringar for produsentar av fossile brensel. Spesielt fordi råvarene som blir produsert av desse næringa er ei hovudårsak til klimautfordringa, men og fordi dette er næringer som gjennom fleire tiår kunne sjå etterspurnaden nærmast som sjølvsagd. Fundamental uvisse rundt framtidig etterspurnad er dermed ei ny problemstilling for selskapa i desse næringene, og kanskje spesielt når det gjeld oljeselskapa.

6.2.1 Verdivurderingar, investeringar og uvisse

Olje- og gassnæringa er ikkje heilt som andre næringar. I utvinninga av ressursar som ikkje let seg fornye har investeringane ofte svært lang tidshorisont, og intertemporale avvegingar blir difor viktige for tilpassinga av leiting, feltutbygging og produksjon. Olje- og gassproduksjon, slik verksemda blir driven i Noreg, er elles kjenneteikna av store, udelbare investeringsprosjekt, høg kapitalintensitet, og ufullkomen konkurranse i olje- og gassmarknaden.

Sentralt for problemstillinga blir dermed korleis uvisse rundt etterspurnad og prisar i framtida vil påverke verdivurderingar og åtferd i oljeselskapa i dag. Og her er det spesielt vurderingar og avgjerder ved investeringar som peikar seg ut, etter som produksjon i framtida alltid er eit resultat av investeringar i dag. Avgjerder rundt investeringar baserer seg på verdivurderingar av investeringsprosjekt, der alle fordelar og ulemper blir talfesta og summert til ein prosjektverdi. Om verdien er attraktiv, så blir investeringa gjennomført. I motsett fall blir prosjektet liggande for mogning og vidareutvikling, med skrinlegging som ytste konsekvens.

Ser ein bort frå uvissa, er resonnement og resultat nokså eintydige for samanhengen mellom klimapolitikk på den eine sida og verdiar, investeringar og produksjon i olje- og gassnæringa på den andre. Effektiv klimapolitikk har som mål å løfte kostnaden ved forbruk, og instrumentet er å etablere ein kostnad ved utslepp. Dette vil i sin tur redusere etterspurnad og prisar til produsentane av fossile energibærarar. I så fall vil ein oppleve ein reduksjon i dei økonomiske verdiane i olje- og gasselskapa, for produserande felt, for felt som fortsatt ikkje er bygd ut og for framtidige leiteprospekt. Om denne prosessen gjer at felt som i utgangspunktet var lønsame likevel ikkje blir bygd ut, så risikerer ein at klimapolitikken vil føre til skrinlegging av olje- og gassressursar (‘stranded assets’). Trekk ein inn at oljeselskapa ser langt fram når dei legg planar for investeringar og produksjon, så kan biletet elles bli forstyrra av justeringar i tilpassinga av utvinninga over tid. Med selskap som ser framover kan annonsering av ei framtidig innstramming i klimapolitikken medføre akselerasjon i investeringar og utvinning på kort til mellomlang sikt. Dette kjem me tilbake til i drøftinga av det såkalla grøne paradokset. Men først skal me sjå nærmare på korleis oljeselskapa sin åtferd kan tenkast å bli påverka av sjølve uvissa som klimapolitikken dreg med seg.

Økonomisk teori gjev oss to hovudmodellar til forståinga av samanhengane mellom uvisse, økonomiske verdivurderingar og investeringsåtferd. Den eine er basert på den såkalla netto nåverdimodellen for verdsetting og investering. Den andre spring ut av teorien om realopsjonar, med spesiell vekt på verdien av fleksibilitet. Eit hovudresultat for begge desse modellane (men ikkje utan unnatak) er at auka uvisse vil dempe interessa for å investere. La oss sjå nærmare på dei begge etter tur.

I modellen for netto nåverdi blir alle framtidige inntekter og utgifter ved eit prosjekt omsett til forventa kontantstraumar (CF)over levetida for prosjektet. Deretter blir kontantstraumane diskonterte med ei passande diskonteringsrente (r), slik at dei kan summerast og tolkast i dagens pengeverdi. Om heile investeringa (I) er umiddelbar, vil nettonåverdien (NNV) av eit prosjekt med levetid T no kunne skrivast som:

Litt forenkla kan dei årlege kontantstraumane sjåast som årlege differansar mellom løpande inntekter og utgifter, der inntektene er gitt som pris (pt) multiplisert med årleg utvinning (yt) medan utgiftene er gitt som prisen på innsatsfaktorar (wt) multiplisert med det årlege forbruket av slike faktorar (xt). Vellukka klimapolitikk vil redusere framtidige inntekter, både ved at prisar og sal (produksjon) blir lågare enn i ein situasjon utan klimapolitikk. Men tvil og tvisyn rundt klimapolitikken opnar dermed eit ekstra element av uvisse rundt akkurat desse variablane. Dimed er spørsmålet korleis denne uvissa blir reflektert i prosjektverdiar og investeringsavgjerder.

I korte trekk er det to hovudmetodar som blir brukt for å korrigere vurderingar av nettonåverdi for (ei auke i) uvisse. Den eine går ut på å la uvissa påverke utsiktene for kontantstraumane, ved å korrigere kontantstraumen kvart år for potensielle økonomiske tap. I Likning (1) kan dette skje ved at utsiktene for produktprisane (p) eller produksjonen (q) blir multiplisert med eit bestemt sannsyn (< 1). Dette vil gje ein reduksjon i forventa kontantstraum, lågare netto nåverdi, færre lønsame investeringsprosjekt og lågare investeringar. Med risikojusterte kontantstraumar kan ein fange mange detaljar og nyanser bak risikobiletet for verdivurderinga. Men metoden krev detaljert informasjon, store analyseressursar og detaljerte føresetnadar for risikoprofilen i ulike delkontantstraumar.

Ein enklare og meir utbreidd mekanisme er å late kravet til avkastning stige når prosjektrisikoen stig, i tråd med standard tankesett om forventa avkastning og risiko i den såkalla kapitalverdimodellen (CAPM; Sharpe, 1964; Lindtner, 1965; Mossin, 1969). Risiko som ikkje let seg diversifisere vil i dette tankesettet føresette høgare avkastningskrav og høgare kapitalkostnad. Diskonteringsrenta blir dermed summen av ei risikofri rente (i) og eit påslag for prosjektspesifikk risiko (p): r = i + p. Resultatet er at ei auke i uvissa vil løfte risikopremien (p) og redusere nettonåverdien, slik at færre prosjekt vil bli lønsame og investeringane vil gå ned. I begge tilfelle får ein dermed ein negativ samanheng mellom investeringar og uvisse.

Nåverdimetoden reduserer avgjerda om å investere til ei nå-eller-aldri-avgjerd. Men i ei verkeleg verd prega av uvisse og informasjon som utviklar seg over tid, gjev dette ei upresis og forenkla framstilling av åtferd rundt investeringar og produksjon. Erfaringar frå næringslivet generelt og olje- og gassnæringa spesielt, tydar på at selskapa normalt vil gå meir gradvis fram, med høve til å justere både åtferd og investeringar i tråd med tilfang av ny informasjon og oppløysing av uvisse. Rom for handling og kursjustering blir spesielt viktig under slike tilhøve, og dermed vil fleksibilitet, til dømes gjennom trinnvise investeringsavgjerder, stå fram som eit viktig forsvar mot uvisse. Verdien av fleksibilitet let seg vanskeleg tilpasse i ramma for nettonåverdi. Dette tek oss til den andre hovudmodellen for å forstå verknaden av uvisse på tilpassinga av investeringar og produksjon i næringslivet. I denne modellen blir kommersielle initiativ til investeringar og produksjon sett på som såkalla realopsjonar.

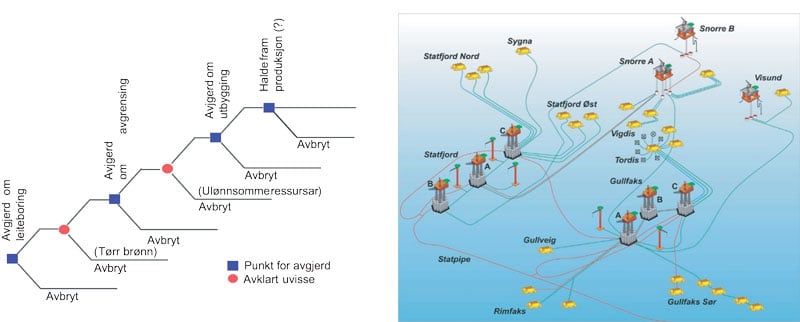

Teorien om realopsjonar bygg på tankesettet rundt finansielle opsjonar. 5 Ein realopsjon er definert som ein rett – utan plikt – til eit forretningsmessig initiativ. For olje- og gassnæringa kan aktuelle døme være initiativ til leiteboring, iverksetting av feltutbygging, utsetting av investeringar, utviding av produksjonskapasitet og nedstenging av felt. Dette er illustrert i figur 6.3, der den venstre delen viser eit tre av avgjerder og avklaring av uvisse i verdikjeda frå leiting og funn til nedstenging. På kvart punkt i treet fattar selskapet nye avgjerder basert på avklart uvisse og ny informasjon. Dermed ser ein korleis den grunnleggande verdikjeda i oppstrøms olje- og gassproduksjon kan studerast som ei kjede av realopsjonar.

Ved store investeringar som ikkje let seg gjere om, vil ein naturleg nok tenke seg nøye om før ein tek spranget og forpliktar kapital til prosjektet. Før ein har teke avgjerda om å investere har ein høve til å utsette – eller vente. Dette vilkåret går tapt så snart ein har teke avgjerda om å investere. Då er det nemleg ingen veg attende. Investeringsavgjerda inneber dermed at ein gjev frå seg ein realopsjon, med ein positiv verdi.6 Verdien av å vente er ikkje innbakt i tradisjonelle vurderingar basert på nettonåverdi, og vil normalt medføre at positiv nettonåverdi ikkje er eit tilstrekkeleg vilkår for investering. Verdien av prosjektet må i tillegg kompensere for realopsjonen ein gjev opp i det ein sett prosjektet i gong. 7 Vidare veit me frå teorien at verdien av realopsjonar, inkludert verdien av å vente, vil auke når uvissa stig. Om verdien av eit investeringsprosjekt med positiv nåverdi er fullstendig utan uvisse, så er det ingen grunn til å nøle med å investere. Men om sentrale verdidrivarar er omfatta av eit stort potensielt utfallsrom, så kan det ha verdi å vente med å investere – for å observere, lære og optimere prosjektet før ei eventuell avgjerd om å investere. Ei avgjerd om å vente kan alltid gjerast om, medan ei avgjerd om å investere ofte ikkje let seg reversere. Iverksetting av ei investering inneber dermed at ein gjev frå seg handlefridom og fleksibilitet. Verdien av denne fleksibliteten vil stige om uvissa aukar rundt prosjektverdien, og i så fall vil ein blir meir atterhalden med å investere.

Eit standardresultat frå teorien for realopsjonar, investeringar og uvisse er dermed at interessa for å iverksette irreversible investeringar vil bli dempa av ei auke i uvissa rundt utfallet (Dixit og Pindyck, 1994; Carruth m. fl, 2000). Nyare forsking skil mellom ulike typar uvisse, og opnar dermed for at responsen på uvisse rundt oljeprisen kan være annleis enn responsen på andre typar uvisse, som til dømes uro rundt dei økonomiske utsiktene (sjå td. Mohn og Misund, 2009). Ahmadi m. fl. (2018) sorterer fem ulike indikatorer for uvisse etter opphav, og demonstrer at uvisse rundt utsiktene for oljeetterspurnad har ein meir dempande verknad på oljeselskapa sine investeringar enn andre typar uvisse. Og som illustrert tidlegare, så er det nettopp rundt utsiktene for etterspurnaden etter olje og naturgass at klimapolitikken skapar størst uvisse.

Men teorien er likevel ikkje eintydig. Til dømes vil ei avgjerd om å investere ikkje berre innebere at ein gjev opp eit høve til å vente. Ei investering kan samstundes medføre at ein får tilgang til framtidige realopsjonar, til vidare knoppskyting og vekst. Trekk ein inn geologi, geografi og strategisk åtferd i eit slikt tankesett, så vil ei tidleg investering i eit bestemt nøkkelprosjekt i tillegg kunne etablere eit bruhovud over ein bestemt geologisk struktur, eller i eit bestemt geografisk område. Det selskapet som kjem først til bordet, og lykkast i å etablere infrastruktur i eit slik område, kan vinne seg eit kostnadsfortrinn ved seinare ekspansjon og vidareutvikling. Dette er illustrert for Tampen-området i det høgre panelet av figur 6.3. Eit tilsvarande tankesett kan ein tenke seg for avgjerda om utbygging av Snøhvit-feltet i Barentshavet tilbake i 2002.

Figur 6.2 Kjeder av realopsjonar i olje- og gassverksemd

Kilde: Kjelde for illustrasjon av Tampen-området: Equinor.

Ofte vil det dermed være slik at realopsjonar ikkje let seg isolere, men at dei må sjåast og studerast som ei kjede av mulege forretningsmessige initiativ (Kulatilaka og Perotti, 1998; Sarkar, 2000). I slike tilfelle vil ei auke i uvisse løfte verdien av framtidige vekstopsjonar, ein verknad som kan være spesielt viktig om konkurransen er ufullkomen (td. Grenadier, 2002; Akdogu og McKay, 2008), om tilgangen til kapital eller gode investeringsprosjekt er avgrensa (Bartolini, 1993; Bolton mfl, 2014), og/eller byggetidene for prosjekta er spesielt lange (til dømes Bar-Ilan og Strange, 1996; Pacheco-de-Almeida og Zemsky, 2003). 8 Merk at dette er kjenneteikn som passar godt inn i ein karakteristikk av olje- og gassnæringa. Under slike rammevilkår kan ein dermed gjerne observere at investeringane i næringslivet responderer positivt på ei auke i enkelte typar uvissa (sjå td. Mohn og Misund, 2009).9

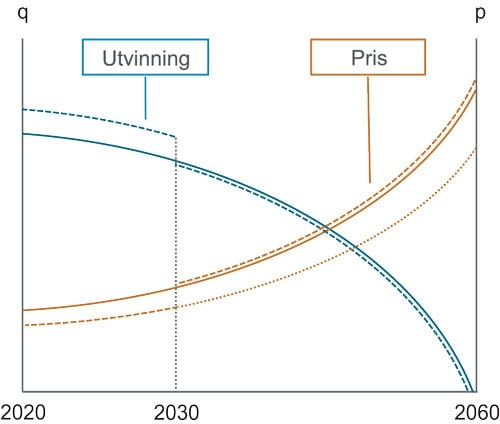

Figur 6.3 Det grøne paradokset i ein Hotelling-modell

Kilde: Tilpassing frå Jensen mfl (2015).

I møtet med klimautfordringa vil olje- og gassnæringa risikere nedjusterte forventningar til etterspurnad og prisar, samt auka uvisse rundt dei same faktorane. Alt dette vil isolert sett dempe lønsemda i leiteverksemd, feltutbygging og investeringar i produserande felt. Dermed kan oljeselskapa lett kome i ein situasjon der kontantstraumen er god, men tilgangen til nye investeringsprosjekt er mindre god. Med eit trugsmål om å redusere omfanget av verksemda kan leiinga i selskapa difor bli freista til å søke utfordringar på nye forretningsområde. Med andre ord vil rikdom på kontantar og knappleik på gode investeringsprosjekt gjerne medføre tilløp til diversifisering, gjennom oppkjøp og organiske investeringar på nye område (Stein, 2003; Baker og Würgler, 2013). Slike investeringar vil gjerne redusere både lønsemd og avkastning til aksjonærane (Jensen, 1986; 1988).

Under trugsmål om strammare klimapolitikk kan dermed freistinga for oljeselskapa bli stor til å utvide verksemda nedover i verdikjeda (vertikal integrasjon) og/eller søkje nye energirelaterte forretningsområde med meir eller mindre uttalte synergiar mot tidlegare kjerneverksemd (horisontal integrasjon). Historia byr på få eksempel der selskap på storleik med oljeselskapa har lykkast med ei slik omstilling. Desto fleire døme har me på at selskap som kjemper for overleving og vekst vil byte lønsemd mot aktivitet. Spesielt gjeld dette i selskap der leiinga er prega av optimisme og overmot, det vil seie ei systematisk overvurdering av eigne eigenskapar (Malmendier og Tate, 2005; 2008; 2015), gjerne i kombinasjon med ubalanserte estimat av uvissa i utsiktene for både for marknadar og eiga verksemd (Ben-David mfl, 2013). Mykje tydar på at slike tendensar i periodar har vore uttalte i oljeselskapa (Ingdal og Eskeland, 2014; Rook og Caldecott, 2015; Bøhm og Mohn, 2017). Under slike tilhøve blir det ekstra viktig med aktiv eigarstyring og klare krav til lønsemd og utbyte (Rozeff, 1982). I motsatt fall risikerer ein overinvestering og øyding av verdiar både for selskap og samfunn.

6.2.2 Det grøne paradokset

Etter samanbrotet for Kyoto-mekanismane for kvotetak og kvotehandel, famla IPCC lenge etter eit nytt utgangspunkt for global samordning av klimapolitikken. Biletet er fortsatt fragmentert, med stor variasjon i ambisjonsnivå og val av tiltak på tvers av land og regionar. Eit par utviklingstrekk er likevel verdt å merke seg. For det første har ideen om direkte regulering av totale CO2-utslepp og omsettelege kvoter gradvis gjeve plass for større innslag av skattlegging på utslepp. Samstundes er dei viktigaste landa nokså samstemte om at tiltak for å bremse utslepp av klimagassar bør samlast om etterspurnad og forbruk. Direkte regulering av tilbod og produksjon har så langt fått lite plass og merksemd i fora der klimapolitikken har blitt meisla ut.

Det rådande tankesettet legg lita vekt på at oljeselskapa kan respondere strategisk på klimapolitikken. I økonomiske fagkrinsar finn ein røyster som har åtvara mot akkurat dette. I fremste rekke blant desse står Sinn (2008, 2012), som langt på veg har fått æra for det såkalla grøne paradokset. Sinn studerer klimapolitikken som annonsering av ein framtidig ekspropriasjon av økonomiske verdiar, og argumenterer for at produsentar med lang investeringshorisont vil ta implikasjonar av framtidig politikkomlegging inn i avgjerder i dag. Ei annonsering av ei framtidig innstramming i klimapolitikken – til dømes gjennom ein skatt på CO2-utslepp – kan gjerne sjåast som eit spesialtilfelle av ein CO2-avgift som aukar over tid, og kva som er optimal tilpassing av ei slik avgift er studert i ei rekke tidlegare arbeid (sjå til dømes Hoel, 2011).

Med produsentar som ser langt fram i tilpassing av investeringar og utvinning i dag, vil ein uansett kunne observere at planar og ambisjonar om strammare energi- og klimapolitikk om 10 – 20 år vil bli møtt med ei auke i produksjonen, lågare prisar og høgare forbruk i mellomtida. Slik kan ei gradvis innstramming av klimapolitikken med sikte på å redusere utsleppa av klimagassar faktisk ha motsett verknad på kort til mellomlang sikt. Det er dette som blir kalla det grøne paradokset, og i forskinga på området skil ein mellom to utgåver (Gerlagh, 2012). Ei svak utgåve har ein når uønska verknadar av klimapolitikken er avgrensa til ei framskynding av utvinning og utslepp, medan den sterke utgåva av det grøne paradokset blir brukt om tilfelle der klimapolitikken medfører ei auke i samla skadekostnadar ved klimagassutslepp. For eit oversyn over forskinga på området, sjå van der Werf og diMaria (2012).

Figur 6.4 gjev ein stilisert illustrasjon av hovudmekanismen bak det grøne paradokset med utgangspunkt i ei tilpassing av utvinning og prisutvikling i tråd med Hotelling-teori. Ressursane er avgrensa, og utvinninga er i utgangspunktet tilpassa slik at potensialet er uttømt innan 2060. I vår samanheng kan ei slik skranke alternativt tolkast med utgangspunkt i eit karbonbudsjett. Figuren visar korleis utviklinga i produksjon og prisar ved ei annonsering i dag om ei innstramming i klimapolitikken frå 2030. Nærmare bestemt er det føresett innføring av ei CO2-avgift på fossile brensel. Resultatet er at utvinning blir skyve fram i tid, slik at tilbodet stig og prisen fell i perioden fram mot 2030. Deretter fører sjølve implementeringa til ei justering i motsett retning, slik at produksjonen på lang sikt blir lågare enn utan klimapolitiske tiltak, og prisbanen blir høgare. Dette skyldast at ein akselerasjon i utvinning på kort sikt skapar større knappleik på lang sikt.

Figur 6.4 Indikatorar for klima-risiko: Tekstanalyse

Kilde: Årsrapportar (20-F og 10-K) frå selskapa til det amerikanske tilsynet for verdipapirmarknaden (Securities and Exchange Commission; SEC).

Merk at mekanismane illustrerte i figur 6.1 kan bli trigga sjølv av justeringar i forventningane til klimapolitikken, og føreset dermed ikkje med naudsyn at verda gjer forpliktande vedtak om framtidige tiltak. Dette inneber at det grøne paradokset allereie kan ha blitt utløyst av intensiveringa i politisk merksemd rundt klimautfordringa gjennom dei siste åra. Den store interessa blant oljeselskapa for vekst og ekspansjon gjennom ukonvensjonell oljeverksemd i USA (skiferolje, olje frå tette bergartar) kan til dømes tolkast inn i ei slik ramme.

Det same gjeld produksjonsauka frå OPEC frå 2014, som kan ha uro for framtidig innstramming i klimapolitikken som ein av forklaringsfaktorane. Men OPEC si rolle i oljemarknaden er meir komplisert, og gjer at drøftinga så langt ikkje er heilt representativ. Figur 6.4 føresett nemleg at marknaden er prega av fullkomen konkurranse. Med eit effektivt kartell på tilbodssida er dette ein føresetnad som slår sprekker. På den eine sida vil ufullkomen konkurranse i ein Hotelling-modell medføre lågare utvinningstempo og høgare pris (på kort sikt) enn i ein frikonkurransemarknad, i alle fall om ikkje uvissa rundt etterspurnaden er for høg (Katayama og Abe, 1998). Dette burde i utgangspunktet medføre lågare klimagassutslepp og høgare velferd. Men i praksis er det samstundes slik at når OPEC pressar prisnivået høgare enn grensekostnaden i marknaden, så vil utøvinga av marknadsmakt gje rom for ressurstypar og produsentar med høgare kostnadar, høgare energiforbruk og høgare utslepp i produksjon enn i ein situasjon med fri konkurranse (til dømes oljesand og skiferolje; Benchekroun mfl, 2017).

Marknadsstruktur og konkurransesituasjon vil naturleg og omfattast av mulege substitutt, komplementære produkt og ikkje minst trusselen om nye energiformar (backstop technology). Her tydar forskinga på at det grøne paradokset og kan oppstå i kjølvatnet av teknologisjokk for nye energiformar, som følgje av eit implisitt trussel om reduksjon i verdi, volum og levetider for fossilbaserte energiprodukt (van der Ploeg og Withagen, 2015). Dermed vil tilsvarande mekanismar kunne utløysast av subsidiar til nye fornybare energiløysingar (sjå til dømes Hoel, 2008).

Mekanismane som driv det grøne paradokset kan elles påverkast av kostnadsstruktur og teknologi. Dei enklaste modellane for utvinning av petroleum føresett konstante grensekostnadar, medan utvinningskostnadar normalt vil avhenge negativt av storleiken på reservane, slik at kostnadar per eining vil stige etter som reservane går mot slutten. Med ein slik modifikasjon vil produsentane fortsatt ha interesse i å skynde fram produksjonen ved ei annonsering av framtidig innstramming i klimapolitikken, men det er ikkje lenger sikkert at politikken vil medføre ei auke i samla utslepp over tid (Jensen mfl., 2015).

Hovudresultata rundt det grøne paradokset kan og bli modifiserte av friksjonar knytt til produksjonsteknologien. Til dømes er kostnadsstrukturen ved utvinning av petroleum påverka av geofysiske eigenskapar for olje- og gassreservoara, lange ledetider og høge tilpassingskostnadar. Cairns (2014) argumenterer for at desse forholda vil moderere standardkonklusjonane under hypotesen om eit grønt paradoks. I korte trekk vil relevans og potensial for eit grønt paradoks dermed avhenge av fleksibiliteten i teknologien ved utvinning av petroleum.

Det grøne paradokset er i realiteten ikkje anna enn nok eit døme på at optimerande aktørar alltid vil justere retning og åtferd i møte med skiftande prisar og rammevilkår. Dermed ser ein og korleis det grøne paradokset djupare sett handlar om karbonlekkasje, som i prinsippet kan lekke over tid, på tvers av rom og mellom ulike energirelaterte produkt og tenester (van der Werf og di Maria, 2012; di Maria mfl, 2012). Med ulike reguleringsregime for CO2-utslepp i ulike land vil det grøne paradokset bli forsterka i land med lite stram regulering. Og med ulike reguleringsregime på tvers av ulike petroleumsbaserte energiprodukt, vil det grøne paradokset være mest uttalt for produkt som ikkje er omfatta av regulering.

6.2.3 Oppsummering

I ei oppsummering av teoretiske innsikter rundt verknaden av klimarisiko på åtferd i oljeselskapa er det viktig å skille mellom to forhold. Ei sak er kva ein vellukka klimapolitikk vil medføre når det gjeld utsikter for etterspurnad og prisar for fossile energibærarar. Her byr teorien på klare resultat. Gjennomslag for skattlegging av CO2-utslepp vil gje redusert etterspurnad og lågare olje- og gassprisar, samanlikna med ei utvikling utan slike skattar. I sin tur vil dette redusere verdiane av olje- og gassfelt som allereie er i produksjon, av prosjekt som er under utbygging, av funn som er i ferd med å mognast til utbygging, og av leiteprospekt som fortsatt ikkje er bora.

Med andre ord vil ein vellukka klimapolitikk redusere verdien av olje- og gassressursar i bakken, og reduksjonen i verdi vil henge tett saman med ambisjonsnivå og gjennomslag for klimapolitiske tiltak. En kombinasjon av høgt ambisjonsnivå og stort gjennomslag i klimapolitikken vil dermed kunne føre til at olje- og gassressursar som i utgangspunktet stod fram som lønsame, kan bli liggande i bakken. Skrinlegging av ressursar som følgje av ambisiøs klimapolitikk er dermed ein potensielt vesentleg økonomisk risiko både for oljeselskap (Heede, 2014) og for land som er rike på hydrokarbonar (Cust mfl, 2017). Olje- og gassressursar som i utgangspunktet har marginal lønsemd er naturleg nok mest sårbare for skrinlegging. Med marknadsbaserte klimapolitiske tiltak vil den kostnadsmessige konkurranseevna dermed være den viktigaste faktoren for å sikre utvinning og avsetjing på lengre sikt. Selskap og oljeproduserande land som i utgangspunktet kontrollerer ressursar med høge utvinningskostnadar vil dermed være mest utsett for klimapolitisk risiko.

Med oljeselskap som er opptekne av overleving kan rikdom på kontantar og knappleik på gode investeringsprosjekt gje opphav til overinvestering, ulønsam diversifisering og undergraving av avkastninga til aksjonærane. Om ein ønskjer å verne om aksjonærverdiane, reiser ei slik utvikling spesielle utfordringar til eigarstyringa i tida som kjem.

Ei anna sak er kva sjølve uvissa rundt den framtidige politikkutviklinga vil forårsake når det gjeld investeringar og produksjon i olje- og gassnæringa, og her gjev teorien rom for ulike mekanismar og verknadar. I standardmodellen for nettonåverdi vil ei auke i uvisse redusere forventningane til prosjektverdiane, og dermed dempe investeringsviljen. Det same er tilfelle for standardmodellen for investeringar med uvisse frå realopsjonsteorien. Men her finst det modifikasjonar som peikar i motsatt retning, mellom anna som følgje av ufullkomen konkurranse, knappleik på investeringsprosjekt (les: olje- og gassfunn) og lange byggetider. Under slike høve kan ein ikkje utelukke at ei auke i opplevd uvisse faktisk kan gje høgare investeringar (sjå td Mohn og Misund, 2008).

Eit tilsvarande utfall kan forklarast med utgangspunkt i hypotesen om det grøne paradokset. Forklaringa er at ei auke i uvisse gjerne vil medføre høgare diskonteringsrate, mindre økonomisk tålmod, framskyving av investeringar og produksjon og høgare CO2-utslepp på kort til mellomlang sikt. Forskinga rundt det grøne paradokset minner oss elles om avgrensingane for ein klimapolitikk som utelukkande fokuserer på tiltak via etterspurnad og forbruk. Sinn (2012) argumenterer hardnakka for at ein slik klimapolitikk er dømt til å mislykkast i ei verd av produsentar som ser framover når dei tilpassar investeringar og produksjon.

Med dette er tida komen for å sjå nærmare på om åtferd og tilpassing i oljeselskapa gjennom dei seinaste åra faktisk samsvarer med hypotesar og innsikt frå forskinga.

6.3 Respons og tilpassing blant oljeselskapa

6.3.1 Innleiing

Det som følgjer er ein gjennomgang av utviklingstrekk og tilpassing blant oljeselskapa som kan sjåast i samanheng med global oppvarming og justerte forventningar til energi- og klimapolitikken. Først kjem eit oversyn over kortsiktige tiltak og tilpassing, som for det meste er retta mot ulike sider ved drifta av oljeselskapa, før eg ser nærmare på justeringar retta mot strategien for dei store olje- og gasselskapa.

Med litt uvilje kan teksten kanskje lesast som om alt som har skjedd i olje- og gassnæringa dei siste åra har å gjere med klimarisiko. Dette er ikkje meininga. Snarare argumenterar eg for at forhold knytt til klimarisiko kan ha medverka til delar av denne utviklinga. Meir nøyaktige estimat for påverknad og implikasjoner må likevel vente på meir forsking og analyse.

6.3.2 Respons på kort sikt: Tilpassing av drift

Utviklinga i olje- og gassnæringa dei siste 15 åra er prega av eit kraftig oppsving, og eit tilsvarande kraftig tilbakeslag, med utviklinga i oljeprisen som ei hovudforklaring. Gjennom perioden frå årtusenskiftet og fram til 2014 såg ein ei kraftig og nærmast kontinuerleg auke i oljeselskapa sine investeringar, medan selskapa sidan 2015 har vist atterhald både når det gjeld investeringar og andre utgifter (Bøhm og Mohn, 2017).

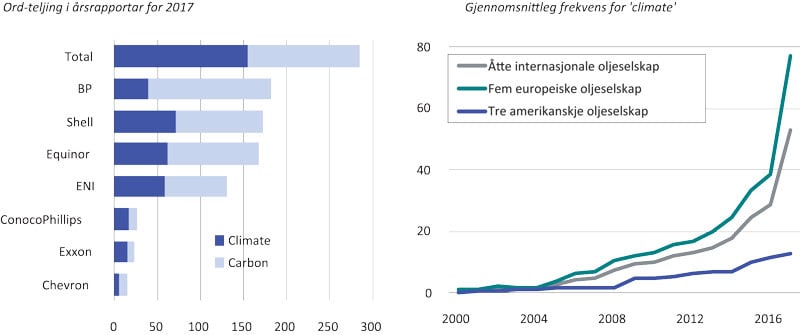

Samstundes har merksemda rundt klimarelatert risiko blitt større frå oljeselskapa si side. Utan rapporteringskrav eller standardar er det krevjande å måle denne utviklinga. Ein indikasjon kan ein likevel få gjennom tekstanalysar av årsrapportar frå oljeselskapa. Figur 6.5 rapporterer hovudtal frå ei oppteljing av orda ‘climate’ og ‘carbon’ (inkl CO2) frå årsrapportane til åtte store oljeselskap frå årtusenskiftet og fram til og med 2017. Det venstre panelet tydar på at desse omgrepa er mest brukt av europeiske selskap, med Total i spissen. Det høgre panelet illustrerer utviklinga i den gjennomsnittlege førekomsten av omgrepet ‘climate’ i årsrapportane sidan 2000. Igjen ser ein at klimaet blir via mest merksemd av europeiske oljeselskap, men at bruken av slike omgrep er på veg oppover og blant dei tre amerikanske oljeselskapa gjennom dei siste åra.

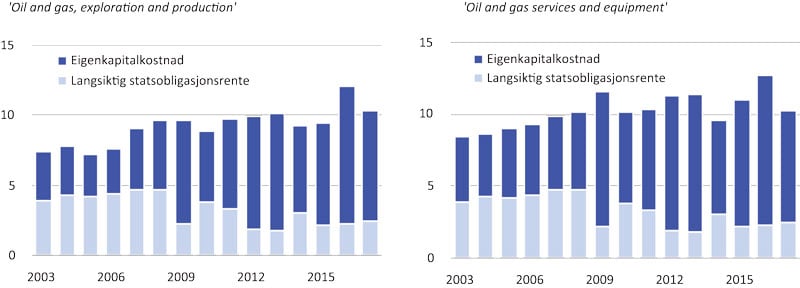

Figur 6.5 Eigenkapitalkostnad ved oljeverksemd i USA Marknadsdata frå perioden 2003 – 2017

Note: For perioden 2003 – 2015 illustrerer figurane utviklinga i estimert eigenkapitalkostnad for to sektorar i den amerikanskje aksjemarknaden, nemleg «Oil and gas, exploration and production» og «Oil and gas, services and equipment». I tillegg gjev figurane illustrasjon av utviklinga i risikofri rente («langsiktig statsobligasjonsrente») gjennom den same perioden.

Kilde: http://pages.stern.nyu.edu/~adamodar/.

Utan spesifikke data for klimarisiko er det vanskeleg å identifisere nøyaktig kva for utviklingstrekk og tilpassingsmønster som er drivne av forventningar og uvisse rundt klimapolitikken. Til dømes står det att å sjå om tilbakeslaget i oljeprisen frå 2015 har eit permanent element, og ikkje minst om dette kan knytast til utsikter og uvisse rundt klimapolitikken. For oljeprisutsiktene vil ny teknologi for utvinning og ei demping av etterspurnaden trekke oljeprisen nedover. På den andre sida kan knappleik på oljeressursar og investeringar trekke i retning av høgare oljepris.

Lågare karbonintensitet og kostnadar

Konvensjonell olje- og gassverksemda har ein utprega langsiktig karakter. I møtet med ei auke i den grunnleggande uvissa rundt oljemarknad og oljepris på lang sikt vil difor oljeselskapa vurdere tilpassingar på strategisk nivå. Ein opplagt reaksjon er å justere prosjektporteføljer og produktmiks slik at det gjennomsnittlege nivået av utslepp per produsert eining går ned. Ein slik reduksjon i karbon-intensiteten vil gjere selskapa betre rusta mot ei justering i politikken som er spesielt retta mot verksemder og produkt som medfører høge utslepp av klimagassar i utvinning eller forbruk.10

Utsikter til ei auke i kostnaden ved CO2-utslepp vil i tillegg skjerpe insentiva for å halde kostnadane ved utvinning i sjakk, etter som vinnarane blant oljeselskapa ved ein marknadsbasert klimapolitikk blir dei som lykkast i å levere olje og gass til konkurransedyktige kostnadar – etter at kostnadane ved klimautslepp er inkludert. Desse mekanismane er reflektert i bodskap og disposisjonar både frå oljeselskap og andre næringar gjennom dei siste åra (sjå td. Aldy og Pizer, 2014; IEA, 2018 Part C).

Lågare investeringar

På same tid er det forhold ved oljeprisfallet som kan knytast til klimapolitikken og som difor kan kaste lys i tilpassinga av åtferd i oljeselskapa til ei verd med strammare klimapolitikk. Ei nedjustering av utsiktene for oljeetterspurnad og oljepris på lengre sikt er nemleg konsistent med uro blant oljelselskapa for ei framtidig innstramming i energi- og klimapolitikken. I tillegg til å dempe dei langsiktige utsiktene for inntekter, investeringar og produksjon, vil ei nedjustering av oljeprisforventningane redusere verdien av oljeselskapa sine reservar, feltprosjekt og andre eigedelar. Produserande felt vil kaste mindre av seg, lønsemda vil bli redusert for feltprosjekt som ventar på avgjerd om utbygging, og leiteverksemd vil bli mindre interessant i økonomisk forstand.

I tråd med teorien om det grøne paradokset vil oljeselskap med lang planleggingshorisont kunne respondere på ny informasjon om strammare klimapolitikk ved å auke tempoet rundt investeringar og produksjon så snart dei kan. Nyheiter om klimapolitikk kan dermed ha konsekvensar for tilbod og oljeprisar sjølv på kort til mellomlang sikt (van der Ploeg og Withagen, 2015; Benchekroun mfl, 2017). Dette inneber at omslag i utsiktene for klimapolitikken kan påverke oljeprisen, oljeinntekter og lønsemda i feltprosjekt i løpet av få år. At feltprosjekta er kjenneteikna av rask tilbakebetaling inneber difor ikkje at dei er immune mot verknadar av klimapolitikk.

Uvissa rundt utsiktene for etterspurnad og prisar kan og være reflektert i kapitalkostnaden for olje- og gasselskapa. Figur 6.6 illustrerer eigenkapitalkostnaden for oljeselskap og oljeservice-selskap i den amerikanske aksjemarknaden dei siste 15 åra, med signal om ein trend som peikar oppover. Spesielt tydeleg blir dette om ein ser på forskjellen mellom eigenkapitalkostnaden og den risikofrie renta, som har falle gjennom den same perioden. Som me såg i gjennomgangen av relevant teori, så vil høgare kapitalkostnad og høgare avkastningskrav ha ein dempande verknad på nåverdien av investeringsprosjekt, og spesielt for prosjekt med lange levetider. Ein naturleg respons på ei slik omvurdering er å redusere investeringsnivået, nett slik me har observert gjennom dei siste fire åra. Utviklinga ein har sett i oljeselskapa sine investeringar dei siste åra kan dermed delvis skyldast eit skift i utsikter og uvisse knytt til klimapolitikken.11

Figur 6.6 Klimarelevans og lobbyverksemd

Kilde: Google News, Centre for Responsive Politics (www.opensecrets.org)

Samstundes ser ein teikn på at oljeselskapa har blitt stadig meir opptekne av fleksibilitet, og mindre interesserte i å forplikte store investeringar i langsiktige feltprosjekt, og spesielt om ikkje lønsemda er særleg robust. For dei langsiktige prosjekta er dermed terskelen høgare enn før, og ei forklaring er truleg at uvissa har stige rundt utsiktene på lang sikt, blant anna som følgje av klimarisiko. Av same årsak har olje- og gassinvesteringane falt, samstundes som allokeringa går i favør av prosjekt med større fleksibilitet og raskare tilbakebetaling. Døme er skiferolje i USA og boring av stadig fleire produksjonsbrønnar i produserande felt på norsk sokkel.

Meir fleksibilitet og raskare tilbakebetaling

Ei justering av forventningane blant oljeselskapa i retning strammare energi- og klimapolitikk vil medføre nedjustering av utsiktene for inntekter frå produserande felt og lønsemda i framtidige investeringsprosjekt. Resultatet er eit fall i olje- og gassinvesteringane. Ei auke i uvissa rundt dei same utsiktene har ein tilleggseffekt, etter som høgare diskonteringsrenter vil medføre ei prioritering av prosjekt med kort løpetid. På dette viset kan auka uvisse rundt klimapolitikken gjere at oljeselskapa blir meir kortsiktige. Dette vil i så fall medføre ei nedprioritering av risikable investeringar som leiting og langsiktige feltutbyggingar til fordel for investeringar med raskare tilbakebetaling.

Med lågare CO2-intensitet skulle ein kanskje tru at interessa for naturgass ville auke i tråd med forventningar om strammare energi- og klimapolitikk. Men i motsett retning trekk ei auke i verdien av fleksibilitet og rask tilbakebetaling, som isolert sett går i favør av olje. Anekdotisk informasjon frå næringa tydar på at det er denne siste mekanismen som dominerer så langt, etter som gassfunn har marginal interesse, med mindre dei er veldig store, eller om avgrensa investeringar og enkle grep kan knyte dei til eksisterande infrastruktur. Her får ein samstundes minne om at konkurransesituasjonen på den internasjonale gassmarknaden er støytt om av det store tilbodet av skifergass frå USA, samt av store investeringar i global LNG-kapasitet. Begge desse faktorane har svekka konkurranseposisjonen og verdipotensialet for naturgass frå Noreg.

6.3.3 Tiltak på lengre sikt: Tilpassing av strategi

Uvissa rundt etterspurnad og prisar på lengre sikt har medført justeringar og i den strategiske tenkinga hos oljeselskapa. Justeringa av prosjektporteføljer og produktmiks går i stadig meir karbongjerrig retning. Oljesandprosjekt er selde, gassinnhaldet i produktmiksen blir heva fram og oljeprisfallet dei siste åra har forsterka innsatsen for å redusere kostnadane i heile verksemda.

Påverknad av rammevilkår

Drøftinga ovanfor har demonstrert at eit raskt omslag i energi- og klimapolitikken for å innfri høge ambisjonar om å dempe den globale oppvarminga vil ha ein tilsvarande rask og stor innverknad på økonomiske verdiar, aktivitet og utsikter for olje- og gassnæringa. Med trong til opphald av eigne verksemder og betydelege tilpassingskostnadar vil ei meir gradvis utvikling mot ein meir CO2-gjerrig energimarknad være å føretrekke framfor eit brått omslag.

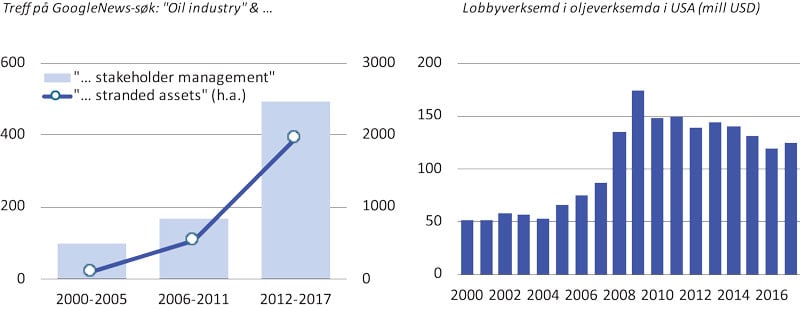

Fullt gjennomslag for ein ambisiøs klimapolitikk kan medføre at etterspurnaden etter olje vil bli redusert med 30 – 40 prosent i løpet av dei neste 20 åra (IEA, 2017; IEA og IRENA, 2017). Med ein oljemarknad som krympar vil klimapolitikken påverka oljeselskapa sine utsikter til overleving. I møtet med global oppvarming og klimapolitisk risiko vil oljeselskapa dermed ha klare interesser i å påverke både forståinga av klimautfordringa, av uvissa rundt utsiktene for global oppvarming, og ikkje minst den faktiske innrettinga av klimapolitikken. Dette ser ein tydelege spor av i ålmenta.

Figur 6.7 illustrerer resultatet av Internett-søk over ulike tidsperiodar via søkjemotoren Google News, der «oil industry» er kombinert med «stakeholder management» og «stranded assets». I begge tilfellet er resultata dividert med resultatet frå eit søk berre på «oil industry», for å korrigere for den generelle auka i tilfanget av oljerelatert nyheitsinformasjon på Internett. Indikasjonen er likevel at handtering av interessentar og skrinlegging av ressursar er omgrep som er langt meir vanlege i nyheiter om oljenæringa gjennom det siste tiåret enn i det førre tiåret. I det høgre panelet ser ein utviklinga i oljeselskapa sine utgifter til lobbyverksemd i USA, og trass i eit tilbakeslag etter finanskrisen 2008 er tendensen igjen at dette er ein aktivitet som har teke seg opp dei siste 15 åra. I Europa ser ein eit liknande mønster, ved at lobbyverksemd, sponsoraktivitet og marknadsføring i aukande grad blir retta bort frå salet av fossile energiprodukt, og over mot indirekte påverknad av politikarar og opinion.

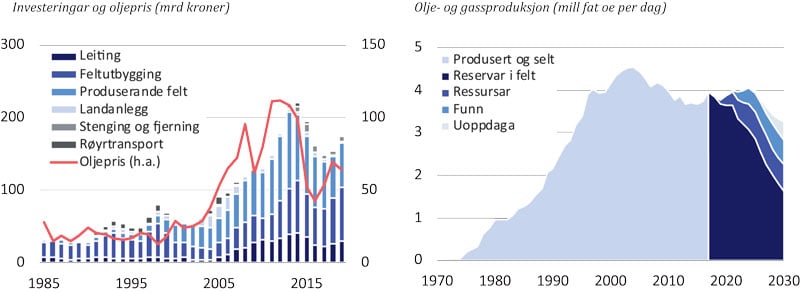

Figur 6.7 Investeringar og produksjon i norsk olje- og gassverksemd

Kilde: Statistisk sentralbyrå, Oljedirektoratet.

Etter ein periode med stor variasjon, skepsis og til dels motstand mot klimapolitikken frå oljeselskapa si side (td Skjærseth og Skodvin, 2001), har taktikken dei seinare åra dreidd mot å skape eit inntrykk av eit konstruktivt samspel, i alle fall i Europa. Når oljeselskapa no til dags presenterer seg som ein del av løysinga på klimaproblemet, så er bodskapen driven av ei interesse for å kome i inngrep med politikkutforminga på området. Gjennom dei siste ti åra har oljeselskapa vist stadig større engasjement i det offentlege ordskiftet. Utsiktene for klimapolitikken er ei nærliggande forklaring, etter som oljeselskapa i denne situasjonen vil ha sterke insentiv til å påverke utviklinga i reguleringar og rammevilkår.

Diversifisering gjennom integrasjon

Historisk har dei store oljeselskapa gjerne vore fullt ut vertikalt integrerte, med verksemder langs heile verdikjeda for olje og gass, frå leiteverksemd til bensinstasjonar. Men sidan årtusenskiftet har mange av dei store oljeselskapa selt unna verksemd nede i verdikjeda (til dømes bensinstasjonar, infrastruktur og petrokjemiverksemd), og samla verksemda i oppstraumsaktivitetar i jakta på betre lønsemd og høgare avkastning til aksjonærane. Med tilbakeslaget i oljeprisen og auken i klimarisikoen er denne utviklinga no i ferd med å gå i revers, etter som fleire av selskapa igjen legg på seg verksemder nedover i verdikjedene.

Spesielt er det grunn til å merke seg interessa hjå oljeselskapa for ei vidareutvikling av gassverksemd, som gjev høve for tettare integrasjon mot kraftproduksjon og elektrisitetsmarknadar. I tillegg til investeringar i vindkraft og solenergi ser ein døme på at oljeselskapa gjer oppkjøp av tradisjonelle kraftselskap.12 Dette føyer seg godt i ei tilpassing til klimapolitiske ambisjonar om utstrakt elektrifisering av energimarknaden. Enkelte av dei store aktørane i olje- og gassverksemda (til dømes Shell og Equinor) er jamvel på veg bort frå identiteten som oljeselskap til fordel for ein framtidig profil som breiare energiselskap. På dette viset kan ein unngå å bli assosiert med hovudproblemet bak klimautfordringa, og samstundes utvikle vekstopsjonar i nye marknadar.

Utvikling og kjøp av ny verksemd

Strategijusteringa blant oljeselskapa i møtet med klimautfordringa omfattar i tillegg ei aukande interesse for prosjekt og aktivitetar i utkanten av dei tradisjonelle kjerneområda for slike selskap. Eksempel er investeringar og oppkjøp innan vindkraft (på land og til havs) og solenergi. Med slike investeringar oppnår ein godvilje frå politikarar og i opinionen, samstundes som ein opnar nye forretningsområde som potensielt kan kompensere stagnasjon og fall i den tradisjonelle delen av verksemda.

Oljeselskapa gjer seg gjeldande med aukande interesse i transaksjonsmarknaden for ulike typar fornybar energi. For perioden 2002 – 2016 rapporterer Bloomberg New Energy Finance om at oljeselskapa var involvert i gjennomsnittleg 30 transaksjonar kvart år. Blant desse har aktiviteten vore høgast for solenergi, med over 100 transaksjoner for oljeselskapa gjennom perioden, medan vindkraft (55) og biodrivstoff (37) og har vore viktige for oljeselskapa. Så langt er oljeselskapa sine investeringar innan fornybar energi likevel små i samanlikning med kjerneverksemda, og med den interessa ein ser per i dag vil det ta mange tiår før olje- og gassverksemda tapar dominansen i oljeselskapa sin forretningsmodell.

Styring og eigar-oppfølgjing

Eit spørsmål som melder seg er om oljeselskapa er rusta for ein slik transformasjon, og om ei så stor omlegging av strategien kan lykkast utan at ein samstundes gjev slepp på lønsemd og avkastning til aksjonærane. Teori og erfaring tyder nemleg på at selskap som er rike på kontantar og fattige på gode investeringsprosjekt, har ein tendens til å investere meir enn det som løner seg for eigarane (Jensen, 1986; 1988; Stein, 2003; Malmendier og Tate, 2005, 2008, 2015; Ben-David mfl. 2013). Forskinga tydar vidare på at jo større avstanden er mellom kjerneverksemda og dei nye forretningsområda ein går inn i, di mindre er sannsynet for å skape meirverdiar for aksjonærane. Erfaringane frå oljeselskapa gjennom dei siste 15 åra tydar på god tilgang til kontantar delvis har leke ut i kostnadsauke og undergravd lønsemda i investeringane. 13

Etter at 10 år med fokus på produksjonsvolum og vekst hadde gitt svak utteljing, svinga pendelen naturleg nok kraftig i retning lønsemd og avkastning då oljeprisen falt i 2014. Ein ser allereie at dette skiftet er nedfelt i eigar-oppfølgjing, insentivsystem, prestasjonsmål og avløning (sjå til dømes SEB, 2017 s. 49). Etter gode resultat gjennom 2018 står kapitaldisiplinen i oljeselskapa fortsatt sterkt, og utsiktene for investeringane er fortsatt meir dempa enn utsiktene for kontantstraum. Etter at gjeld er nedbetalt, tyder mykje no på at delar av kontantoverskota vil gå tilbake til aksjonærane, gjennom auka utbyte og/eller tilbakekjøp av aksjar.

Med auka uvisse rundt klimapolitikk, etterspurnad og prisar på lengre sikt vil kursjusteringa rundt styringa av oljeselskapa halde fram. Om utviklinga dei nærmaste åra skulle medføre gode inntekter og stadig færre lønsame investeringsprosjekt, blir det spesielt viktig å føre effektivt tilsyn og oppfølgjing frå eigarane si side. Justeringa av drift, forretningsmodell og strategi i tida som kjem bør drivast av eigarar som har eit klart og sterkt engasjement for overordna strategiske prioriteringar, samstundes som ein effektiv kontroll med disponeringa av kontantstraumen frå selskapa blir halden ved lag.

Potensielle implikasjonar for utsiktene på norsk sokkel

Etter oljeprisfallet i 2014 har oljeselskapa arbeidd hardt med å kutte kostnadar og forbetre produktiviteten i verksemda på norsk sokkel. Innsatsen har gitt utbytte, og med stød frå oljeprisauke har utsiktene til aktivitet og lønsemd fått eit løft gjennom 2018. På lengre sikt er utsiktene for den norske olje- og gassverksemda fortsatt under påverknad frå to store utfordringar, se figur 6.7. Den eine er tilbakeslaget i oljeprisen frå 2014, som potensielt kan ha samanheng med klimarisiko. Den andre skyldast tilgangen på nye feltprosjekt er i ferd med å tørke bort som følgje av generell mogning, knappleik på nye feltprosjekt og svake leiteresultat. Slike faktorar kan vanskeleg settast i samanheng med klimautfordringa. Før eller seinare vil mogning og ressursknappleik måtte medføre redusert utbyggingsaktivitet og påfølgjande fall i olje- og gassproduksjonen frå norsk sokkel. Omslag i forventningar for etterspurnad, prisar og politikk kan i prinsippet både framskynde og utsette ei slik utvikling. Auka uvisse og svakare utsikter for olje- og gassprisane vil isolert sett forkorte levetida for olje- og gassverksemda i Noreg, mens det motsatte er tilfelle for redusert uvisse og høgare langsiktige prisutsikter.

På lang sikt har klimapolitikken som føremål å dempe etterspurnad og produsentprisar for olje og gass. Om kapitalmarknaden og oljeselskapa har tillit til at klimapolitikken vil lykkast, så vil dette medføre ei nedjustering av verdiane i selskapa, med utsikter til lågare inntekter og svekka tilgang til kontantar. I så fall vil det bli det mindre attraktivt å leite, funnutviklinga blir svekka (Mohn, 2008), færre feltprosjekt vil bli sett i gong, og fleire produserande felt kan bli nedstengde tidlegare enn opphavleg planlagt.

Av anekdotisk informasjon kan ein her nemne reduksjonen i talet på selskap som har søkt om leiteareal i dei siste konsesjonsrundane på norsk sokkel. Sidan utlysninga av 20. konsesjonsrunde i 2008 har talet på søkjarar gått frå 46 til 11 selskap i 24 konsesjonsrunde, som blei utlyst i 2017. Blant dei aller største internasjonale selskapa ( super majors) har ein sett ein gradvis retrett frå norsk sokkel og blant søkjarane til 24. konsesjonsrunde var det berre Shell som stod att. Blant dei store internasjonale selskapa er interessa for leiteverksemd i Noreg dermed ikkje den same som for ti år sidan.

Den langsiktige verknaden av ein vellykka klimapolitikk vil dermed innebere ein reduksjon i verdiane av ressursane under bakken, ei raskare utfasing av norsk olje- og gassverksemd, lågare inntekter for oljeselskapa, redusert kontantstraum til staten og mindre avsetnad til Statens Pensjonsfond Utland enn ein elles ville fått. I mellomtida kan fallet i bruttoinntekter bli kompensert av lågare utlegg til investeringar i olje- og gassnæringa, slik at verknaden på kontantstraumane for selskap og stat ikkje er eintydig negativ på kort til mellomlang sikt.

På den eine sida ser ein uvissa rundt klimapolitikk, etterspurnad og oljepris på lang sikt har gjort selskapa på norsk sokkel meir opptekne av kostnadskutt, energieffektivisering og andre tiltak som kan redusere CO2-intensiteten i utvinninga. Den generelle skjerpinga av kapitaldisiplinen har hatt ein dempande verknad på investeringar og aktivitet sidan 2014, og isolert sett har dette gjeve lågare utsikter for produksjon og inntekter enn ein elles ville hatt. I motsett retning trekk reduksjonen i kostnadar gjennom same perioden, som isolert sett kan medføre iverksetting av fleire marginale feltprosjekt i tida som kjem.

Samstundes er det forhold ved uvissa rundt klimapolitikken som dreg i motsett retning. Grunnen er at styresmakter og selskap ser langt fram i tilpassinga av politikk og planar for olje- og gassverksemda. Truslar om innstramming i klimapolitikken frå 2030 kan dermed bli møtt med mottrekk allereie i dag. I tråd med drøftinga over av det grøne paradokset, kan til dømes ein reduksjon i uvissa rundt utsiktene til ein stram klimapolitikk difor medføre akselerasjon både i investeringar og produksjon på kort til mellomlang sikt.

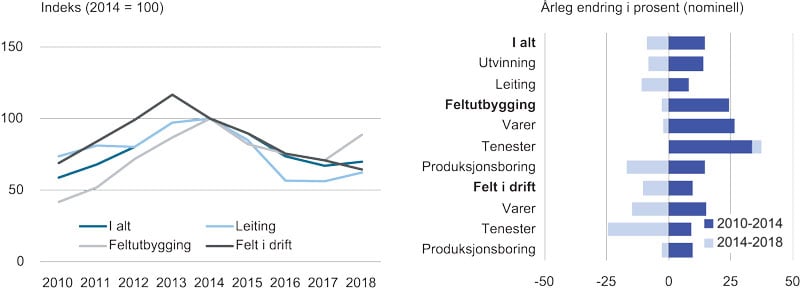

Med stor fleksibilitet og rask tilbakebetaling er oljeselskapa sin interesse for ekspansjon gjennom skiferoljeverksemd i USA allereie nemnt som eit døme som kan ha bakgrunn i forhold knytt til klimarisiko. Men her finst det relevante utviklingstrekk frå norsk sokkel og. Boring av tilleggsbrønnar for å auke utvinningsgraden i produserande felt er investeringar med rask tilbakebetaling og avgrensa risiko. Frå teorien veit ein i tillegg at fleksibilitet er eit godt forsvar mot uvisse, til dømes rundt klimapolitikken. Mønsteret blir ekstra tydeleg når ein samstundes ser at investeringane i produksjonsboring i produserande felt har falt lite sidan 2014 (Figur 6.8), trass i det kraftige tilbakeslaget i oljepris og mange andre investeringsartar.

Figur 6.8 Investeringar på norsk sokkel 2010 – 2018

Kilde: Statistisk sentralbyrå.

Regulering og rammevilkår for olje- og gassverksemda på norsk sokkel inneber at staten gjennom direkte engasjement og skattemessig eksponering bygg på vurderingar av lønsemd og investeringar slik dei fortoner seg frå oljeselskapa. Om staten skulle ha eit syn på marknad og/eller politikk som skil seg frå oljeselskapa vil ein difor kunne oppleve tilfelle der prosjekt som fortoner seg som interessante frå selskapa kan sjå mindre lukrative ut for staten. Dette har særleg relevans for klimapolitikken, der staten er forplikta av Regjeringa sin tilslutnad til måla under Paris-avtalen om å avgrense auka i temperaturen på jorda til 2°C eller lågare. Eit hovudpoeng bak ein klimapolitikk i tråd med Paris-avtalen er å legge en dempar på etterspurnad og prising for fossile energibærarar. Dette vil i sin tur vil gje ei demping både av verdivurderingar og investeringsinteresser sett frå staten si side.

Samstundes vil ei realisering av måla under Parisavtalen føresetje tiltak og politikk som ikkje utan vidare vil være i oljeselskapa sine interesser, i alle fall ikkje på kort sikt. Oljeselskapa kan dermed ha insentiv til å øve påverknad både på ambisjonar og planar for klimapolitikken. Trua på at ein kan lykkast i å realisere eit togradersmål er dessutan på vikande front. I sine vurderingar av marknad og politikk kan det difor tenkast at oljeselskapa vurderer suksesspotensialet for Paris-avtalen annleis enn i politiske krinsar. Begge desse forholda kan potensielt påverke oljeselskapa sine utsikter og prisføresetnadar.

Det springande punktet for vurderingar av lønsemd i investeringane på norsk sokkel blir dermed kven som i ettertid viser seg å få rett. Her har selskapa færre interesser i å operere med skeive forventningar enn staten. Det beste grunnlaget for gode vurderingar av lønsemd og investeringar er føresetnadar og forventningar som er forventningsrette, med andre ord at utsiktene er frie for systematiske feilkjelder og slagsider. I tillegg bør feltprosjekta være robuste mot nedsiderisikoen rundt sentrale verdidrivarar.

Oljeselskapa sin åtferd gjennom dei ti åra før oljeprisfallet i 2014 kan tyde på at overmot og optimisme gjev opphav til overinvestering og svak lønsemd (Bøhm og Mohn, 2017). Dei siste åra har prisane på leverandørtenester falle markant, samstundes som oljeselskapa har gjort grep for å betre produktiviteten i utbygging av nye olje- og gassfelt. Lønsemda i felta som i dag er under utbygging er difor meir robust enn på lenge. Men historia har vist at dette kan endre seg, til dømes om oljeprisen fell. Om staten har mål og marknadssyn som skil dei frå oljeselskapa, så kan dette bli reflektert i utforminga av politikk og regulering overfor olje- og gassnæringa, men og i den eigarmessige oppfølgjinga av verksemda.

6.4 Oppsummering

Klimapolitikken reiser potensielt store utfordringar for norsk olje- og gassverksemd. Ei hovudforklaring er at sjølve målet med ein ambisiøs klimapoltikk er å redusere etterspurnaden etter fossile brensel, og samstundes legge til rette for at produsentane av olje og gass blir stilte overfor mindre etterspurnad, lågare produktprisar og høgare kostnadar ved utslepp enn dei elles ville møtt. Soleis vil gjennomslag for dei høge ambisjonane bak Parisavtalen medføre ein reduksjon av ressursverdiar, aktivitet og inntekter frå olje- og gassverksemda på norsk sokkel. Lågare utsikter for oljeprisen vil leie til ei svekking av lønsemda i produserande felt, i nye feltprosjekt og frå leiteverksemda. På lengre sikt vil ein stram og effektiv klimapolitikk vil dermed medføre ei raskare nedbygging av olje- og gassverksemda enn ein ville fått utan ein slik politikk.

På kort til mellomlang sikt er verknaden av klimapolitikken mindre eintydig. Grunnen er at stat og selskap i oljeproduserande land ser langt fram i tilpassinga av politikk og planar for petroleumsnæringa. Utsikter til framtidig innstramming i energi- og klimapolitikken kan soleis bli møtt med tilpassing allereie i dag. Nærmare bestemt vil produsentar av olje og gass i ein slik situasjon ha interesser i å aksellerere produksjonen på kort til mellomlang sikt, for om muleg å kompensere for redusert etterspurnad og prisar på lengre sikt. I same retning trekk verknaden av uvissa på allokering av kapital innanfor verksemda, med sterkare favorisering av aktiviteter med stor fleksibilitet og rask tilbakebetaling. Tendensar til forbigåande akselerasjon i investeringar og produksjon er dermed i tråd med teorien om det såkalla grøne paradokset, som inneber at annonsering av strammare klimapolitikk på lengre sikt kan gje høgare produksjon og utslepp av klimagassar på kort til mellomlang sikt.

Blant oljeselskapa ser ein at tilpassinga til ei meir karbongjerrig framtid er i full gang. Avkastningskrava har stige, investeringsnivået har falt, prioriteringane favoriserer fleksibilitet og rask tilbakebetaling. I oljeselskapa ser ein hard innsats for å halde kostnadsnivået i sjakk, samstundes som ein vrir drifta i ei retning som kan redusere CO 2-intensiteten i verksemda. Justeringa av strategi og langsiktige planar er og under påverknad av utsiktene for klimapolitikken, med tilløp til diversifisering gjennom vertikal og horisontal integrasjon. Spesielt er interessa stor for aktivitetar som kan integrerast mot elektrisitetsmarknaden, der vekstpotensialet står i ein positiv samanheng med gjennomslag og suksess for klimapolitikken. Utsikter til diversifisering for sjølvopphald i oljeselskapa reiser krav til ei aktiv oppfølgjing frå eigarar, for å sikre at kvaliteten i investeringane er tilstrekkeleg god til å sikre konkurransedyktig avkastning til aksjonærane.

Uvissa rundt klimapolitikken har potensial til å skape ein situasjon der oljeselskapa fortsatt nyt godt av store kontantstraumar frå den løpande verksemda, samstundes som tilgangen blir stadig mindre for gode og lønsame framtidige investeringsprosjekt. I så fall visar både forsking og erfaring at ein risikerer overinvestering og dårleg avkastning til eigarane. Spesielt gjeld dette for administrasjonsstyrte selskap, for selskap der leiinga er meir optimistisk enn aksjonærane og i situasjonar der selskapet sjølv er meir oppteke av vekst og vidareutvikling enn av lønsemd og verdimaksimering for aksjonærane. Slike situasjonar reiser spesielle utfordringar for eigarstyring, med større engasjement rundt strategiutvikling, investeringsplanar og ikkje minst i disponeringa av kontantstraumane hjå oljeselskapa.

Referansar

Abel, Andrew. B. (1983). Optimal investment under uncertainty. American Economic Review 73, 228 – 233.

Ahmadi, Maryam, Matteo Manera, and Mehdi Sadeghzadeh (2018). Investment-uncertainty relationship in the oil and gas industry. DEMS Working Paper 379. Unversity of Milan, Bicocca. April 2018.

Akdogu, E., og P. MacKay (2007). Investment and competition. Journal of Financial and Quantitative Analysis 43 (2), 299 – 330.

Aldy, Joseph E., and William A Pizer (2014). The competitiveness impact of climate change mitigation policies. Journal of the Association of Environmental and Resource Economists 2 (4), 565 – 595.

Auffhammer, Maximilian (2018). Quantifying the economic damages from climate change. Journal of Economic Perspectives 32 (4), 33 – 52.

Baffes, John, M. Ayhan Kose, Franciska Ohnsorge, and Marc Stocker (2015). The great plunge in oil prices: Causes, consequences, and policy responses. Policy Research Note 15/01. World Bank Group.

Baker, Malcolm og Jeffrey Würgler (2013). Behavioral Corporate Finance: An updated survey. I Constantinides, George M., Harris, Milton og René Stultz (red). Handbook of the Economics of Finance, utgave 2A (kap 5), Elsevier.

Bar-Ilan, A., og W. C. Strange (1996). Investment lags. American Economic Review 86 (3), 610 – 622.

Bartolini, L. (1993). Competitive runs: the case of a ceiling on aggregate investment. European Economic Review 37, 921 – 948.

Ben-David, Itzhak, Graham John R. og Campbell R. Harvey (2013). Managerial Miscalibration. Quarterly Journal of Economics 128 (4), 1547 – 1584.

Benchekroun, Hassan, Gerard van der Meijden og Cees Withagen (2017). OPEC, shale oil, and global warming: On the importance of the order of extraction. CESifo Working Papers 6746.

Bloom, Nick, Stephen Bond, og Jon van Reenen (2007). Uncertainty and investment dynamics. Review of Economic Studies 74 (2), 391 – 415.

Bolton, Patrick, Neng Wang, og Jinqiang Yang (2014). Investment under uncertainty and the value of real and financial flexibility. NBER Working Paper 20610. National Bureau of Economic Research.

Bøhm, Marit F. og Klaus Mohn (2017). Agentteori, atferdsfinans og oljeinvesteringer. Samfunnsøkonomen 6/2017, 26 – 38.

Carruth, A., Dickerson, A., and A. Henley (2000). What do we know about investment under uncertainty? Journal of Economic Surveys 14, 119 – 153.

Cust, James, Manley, David og Giorgia Cecchinato (2017). Unburnable wealth of nations. Finance & Development. Mas 2017. The World Bank Group.

Di Maria, Corrado, Ian Lange, og Edwin van der Werf (2014). Should we be worried about the green paradox? Announcement effects of the acid rain program. European Economic Review 69, 143 – 162.

Dixit, Avinash K. og Robert S. Pindyck (1994). Investment under uncertainty. New Jersey (USA): Princeton University Press.

Fæhn, Taran, Hagem, Cathrine, Lindholt, Lars, Mæland, Ståle og Knut Einar Rosendahl (2017). Climate policies in a fossil fuel producing country. The Energy Journal 38 (1), 77 – 102.

Gerlagh, R. (2011). Too Much Oil. CESifo Economic Studies 57 (1), 79 – 102.

Grenadier, S. R. (2002). Option exercise games: An application to the equilibrium investment strategies of firms. Review of Financial Studies 15 (3), 691 – 721.

Hartman, Richard (1972). The effects of price and cost uncertainty on investment. Journal of Economic Theory 5, 258 – 266.

Hastenreiter, L., Hamacher, S. og J. Montechiari (2014). The relationship between operational costs and oil prices: A contribution for probabilistic economic assessment. Society of Petroleum Engineers. SPE-169845-MS.

Heal, Geoffrey (2017). The economics of the climate. Journal of Economic Literature 55 (3), 1046 – 1063.

Heede, Richard (2014). Tracing anthropogenic carbon dioxide and methane emissions to fossil fuel and cement producers, 1854 – 2010. Climatic Change 122, 229 – 241.

Helm, Dieter (2017). Burn Out: The endgame for fossil fuels. London: Yale University Press.

Hoel, Michael (2008). Bush meets Hotelling: Effects of improved renewable technology on greenhouse gas emissions. CESifo Working Paper 2966.

Hoel, Michael (2011). The green paradox and greenhouse gas reducing investments. International Review of Environmental and Resource Economics 5 (4), 353 – 379.

Hoel, Michael (2012). Carbon taxes and the green paradox. I Hahn, Robert W. og Alistair Ulph (red), Climate change and common sense: Essays in honour of Tom Schelling. Oxford (UK): Oxford University Press.

Hoel, Michael (2014). Supply Side Climate Policy and the Green Paradox. In Pittel, K., van der Ploeg, R. and Withagen, C. (eds.): Climate Policy and Nonrenewable Resources. The Green Paradox and Beyond. Boston (USA): MIT Press.

Hoel, Michael og Nina Bruvik Westberg (2017). Den norske stats eksponering overfor fossil-relaterte inntekter. Rapport 2017/4. Vista Analyse

IEA (2017). World Energy Outlook. International Energy Agency. Paris.

IEA (2018). World Energy Outlook. International Energy Agency. Paris.

IEA og IRENA (2017). Perspectives for the energy transition. Rapport til Tysklands regjering og G7-gruppa. Paris: International Energy Agency.

Ingdal, Sølve og Christian Eskeland Hauan (2014). Cost overruns and the subsequent performance of developments on the NCS. Masteroppgave. Norges Handelshøyskole. Juni 2014.

Jensen, Michael C. (1986). Agency cost of free cash flow, corporate finance, and takeovers. American Economic Review 76 (2), 323 – 329.

Jensen, Michael C. (1988). Agency costs of free cash flow, corporate finance, and takeovers. American Economic Review 76 (2) (Papers and proceedings), 323 – 329.

Jensen, Svenn, Kristina Mohlin, Karen Pittel og Thomas Sterner (2015). An introduction to the green paradox: The unintended consequences of climate policies. Review of Environmental Economics and Policies 9 (2), 246 – 265.

Katayama, Seiichi, og Fumio Abe (1998). Is the monopolist the of the conservationist? Two remarks on the Hotelling-Solow paradox. Journal of economic behavior and organization 33 (3 – 4), 493 – 505.

Kulatilaka, N., og E. C. Perotti (1998). Strategic growth options. Management Science 44 (8), 1021 – 1031.

Lintner, J. (1965). The Valuation of Risk Assets and the Selection of Risky Investments in Stock Portfolios and Capital Budgets. Review of Economics and Statistics 47 (1), 13 – 37.

Malmendier, Ulrike og Geoffrey Tate (2005). CEO overconfidence and corporate investment. The Journal of Finance 60 (6), 2661 – 2700.

Malmendier, Ulrike og Geoffrey Tate (2008). Who makes acquisitions? CEO overconfidence and the market’s reaction. Journal of Financial Economics 89 (1), 20 – 43.

Malmendier, Ulrike og Geoffrey Tate (2015). Behavioral CEOs: The role of managerial overconfidence. Journal of Economic Perspectives 29 (4), 37 – 60.

McConnell, John J. og Chris J. Muscarella (1985). Corporate capital expenditure decisions and the market value of the firm. Journal of Financial Economics 14, 399 – 422.

Mitchell, John V. og Valérie Marcel (2012). What next for the oil and gas industry? Programme report. The Royal Institute of International Affairs (Chatham House). London.

Mitchell, John V., Valérie Marcel og Beth Mitchell (2015). Oil and gas mismatches: Finance, investment, and climate policies. Research Paper. The Royal Institute of International Affairs (Chatham House). London.

Mohn, Klaus (2008). Efforts and Efficiency in Oil Exploration: A Vector Error-Correction Approach. The Energy Journal 30 (4), 53 – 78.

Mohn, Klaus (2009). Elastic Oil: A primer on the economics of exploration and production. In Bjørndal E. og M. Bjørndal, (red), Energy, Natural Resource and Environmental Economics. London: Springer.

Mohn, Klaus og Bård Misund (2009). Investment and uncertainty in the international oil and gas industry. Energy Economics 31 (2), 240 – 248.

Mohn, Klaus og Bård Misund (2011). Shifting sentiments in oil and gas investments: an application to the oil industry. Applied Financial Economics 21 (7), 469 – 479.

Mohn, Klaus og Petter Osmundsen (2011). Asymmetry and uncertainty in capital formation: an application to oil investment. Applied Economics 43 (28), 4387 – 4401.

Mossin, Jan (1966). Equilibrium in a capital asset market. Econometrica 34 (4), 768 – 783.

Oi, Walter Y. (1961). The desirability of price instability under perfect competition. Econometrica 29 (1), 58 – 64.

Oslo Economics (2017). Olje- og gasselskapenes vurderinger av klimarelaterte risikofaktorer. OE-rapport 2017 – 47. Oslo.

Pacheco-de-Almeida, G. and P. Zemsky (2003). The effect of time-to-build on strategic investment under uncertainty. RAND Journal of Economics 34 (1), 166 – 182.

Pindyck, Robert S. (2016). The social cost of carbon revisited. NBER Working Paper 22807. National Bureau of Economic Research.

Rachel, Lukasz, and Thomas D. Smith (2015). Secular drivers of the global real interest rate. Staff Working Paper 571. Bank of England.

Rook, Dane and Ben Caldecott (2015). Cognitive bias and stranded assets: Detecting psychological vulnerabilities within International Oil Companies. Working Paper. Smith School of Enterprise and the Environment. July 2015.

Rozeff, Michael S. (1982). Growth, beta and agency costs as determinants of dividend payout ratios. Journal of Financial Research 5 (3), 249 – 259.

Sarkar, S. (2000). On the investment-uncertainty relationship in a real options model. Journal of Economic Dynamics and Control 24, 219 – 225.

Schwartz, E. S. and L. Trigeorgis (red.) (2004). Real options and investment under uncertainty. Boston: MIT Press.

Sharpe, W. F. (1964). Capital asset prices: A theory of market equilibrium under conditions of risk. Journal of Finance 19 (3), 425 – 442.

Sinn, Hans W. (2008). Public policies against global warming: A supply-side approach. International Tax and Public Finance 15, 360 – 394.

Sinn, Hans W. (2012). The green paradox: A supply-side approach to global warming. Boston (USA): MIT Press.

Sinn, Hans W. (2015). The green paradox: A supply-side view of the climate problem. Review of Environmental Economics and Policy 9 (2), 239 – 245.

Skandinaviska Enskilda Banken (SEB; 2017). E&P spending survey: A new cycle has emerged. SEB Equity Research. August 2017.

Skjærseth, Jon Birger og Tora Skodvin (2001). Climate change and the oil industry: Common problems, different strategies. Global Environmental Politics 1 (4), 43 – 64.

Smit, Han T. J. og Lenos Trigeorgis (2004). Strategic investment: Real options and games. New Jersey (USA): Princeton University Press.

Stein, Jeremy (2003). Agency, information, and corporate investment. I Constantinides, George M., Harris, Milton og René Stultz (red) Handbook of the Economics of Finance, utgave 1A (kap 2), Elsevier.

Summers, Lawrence H. (2014). US economic prospects: Secular stagnation, hysteresis, and the zero lower bound. Business Economics 49 (2), 65 – 73.

Summers, Lawrence H. (2015). Have we entered an age of secular stagnation? IMF fourteenth annual research conference in honor of Stanley Fischer. IMF Economic Review 63 (1), 277 – 280.

Toews, Gerhard og Alexander Naumov (2015). The relationship between oil price and costs in the oil and gas industry. The Energy Journal 36 (SI1), 237 – 254.

van der Ploeg, Rick, og Cees Withagen (2015). Global warming and the green paradox: A review of adverse effects of climate policies. Review of Environmental Economics and Policy 9 (2), 285 – 303.

van der Werf, Edwin, og Corrado di Maria (2012). Imperfect environmental policies and polluting emissions: The green paradox and beyond. International Review of Environmental and Resource Economics 6, 153 – 194.

Fotnoter

I ei årleg spørreundersøkjing blant oljeselskapa frå SEB Equity Research (2017) er den gjennomsnittlege oljeprisføresetnaden for langsiktig planlegging oppgitt til 92 USD/fat i 2015, og 53 USD/fat i 2017-utgåva av undersøkjinga. Futureskontraktar i oljemarknaden responderer meir direkte på endringar i spot-prisen, og indikerer i skrivande stund (15.11.2018) ein oljepris i desember 2022 rundt 67 USD/fat.

Heal (2017) rapporterer estimat for SCC i USA på 320 kroner per tonn (med ei oppside opp mot 800 kroner per tonn), men minnar samstundes om høg sensitivitet for val av diskonteringsrente. Basert på intervjumetodar kjem Pindyck (2016) til SCC-estimat opp mot 1600 kroner per tonn, men etter trimming av ekstremverdiar og justering for uvisse endar han opp med 660-800 kroner per tonn som eit meir rimeleg estimat. I analysar på oppdrag av G20 og den tyske regjeringa kom IEA og IRENA (2017) til at kostnaden ved CO2-utslepp må stige frå 160 kroner per tonn i 2020 til om lag 1500 kroner per tonn i 2050 for at etterspurnaden skal dempast nok til å innfri måla frå COP21 i Paris 2015. IEA (2017) estimerer tilsvarande CO2-pris i 2040 til rundt 1000 kroner per tonn i de såkalla Sustainable Development-scenarioet, ei utvikling som skal være konsistent med ambisjonane frå Paris-avtalen. For eit oversyn over forskingslitteraturen på kostnader ved global oppvarming, sjå Auffhammer (2018).

For å gje eit døme på kva dette kan medføre, så inneber IEA (2017) sine langsiktige scenario at oljeforbruket i eit togradersscenario ( Sustainable Development) i 2040 er 25 prosent lågare enn i dag i, og meir enn 30 prosent lågare enn i det sentrale New Policies-scenarioet på same tidspunkt. For oljeprisen opererer IEA (2017) med utsikter til 64 USD/fat i 2040 i Sustainable Development-scenarioet medan det sentrale New Policies-scenarioet har ein oljeprisføresetnad i 2040 på 111 USD/fat, alt i faste 2016-prisar.

Med «risiko» skal ein her forstå uvisse om hendingar som gjev avvik frå ei planlagt eller forventa utvikling. I økonomisk faglitteratur føreset ein som oftast at den statistiske fordelinga rundt utfallsrommet er kjent, og at avvik kan ha positivt eller negativt forteikn. Merksemda vil likevel som oftast være størst rundt negative avvik, etter som respons og tilpassing gjerne er meir krevjande for slike utfall enn for avvik med positivt forteikn.

I finansteorien er ein opsjon definert som ein rett – utan plikt – til å kjøpe eller selje eit verdipapir til ein pris og eit tidspunkt som er avtalt på forhånd. Realopsjonar skil seg frå finansielle opsjonar ved at dei ikkje har eit underliggande verdipapir, og realopsjonar bli heller ikkje omsette i velfungerande verdipapirmarknadar. Smit og Trigeorgis (2004) gjev ein introduksjon til bruken av realopsjonar i strategi og planlegging under uvisse og ufullkomen konkurranse.