Del 3

Håndtering av klimarisiko

6 Fra risikoanalyse til risikohåndtering

I del II av denne rapporten har vi analysert klimarisiko. Vi beskrev klimaproblemet i kapittel 3, før vi gikk nærmere inn på risikobegrepet og risikoanalyser i kapittel 4, og vurderte hvordan norsk økonomi er utsatt for fysisk klimarisiko og overgangsrisiko i kapittel 5.

Del III av rapporten omhandler klimarisikohåndtering og gir anbefalinger som kan bidra til bedre beslutninger. Som nevnt i avsnitt 4.2, kan håndtering av risiko ta ulike former. Etter at en risikovurdering er gjennomført, må det fattes beslutninger om hvordan man kan håndtere de identifiserte risikoene. ISO 310001 beskriver syv alternativer for risikohåndtering:

1. Unngå risiko ved å beslutte å ikke begynne eller fortsette med aktiviteten som forårsaker risikoen

2. Fjerne risikokilden

3. Dele risiko med én eller flere andre parter (inkludert kontrakter og risikofinansiering)

4. Endre sannsynligheten

5. Endre konsekvensene

6. Ta risikoen for egen regning som følge av en veloverveid beslutning

7. Ta eller øke risikoen for å kunne dra nytte av en mulighet

I dette kapittelet vil vi diskutere noen sider ved økonomiens evne til å håndtere klimarisiko, og presentere noen overordnede prinsipper for håndtering av slik risiko. Det legger grunnlag for å gå nærmere inn på klimarisikohåndtering i privat og offentlig sektor i påfølgende kapitler. Noen av prinsippene for håndtering av klimarisiko følger av beskrivelsen av utvalgets tilnærming i kapittel 4. Her går det blant annet frem hvordan klimarisikohåndteringen bør skje innenfor et etablert rammeverk for systematisk analyse og vurdering av risikofaktorer. Dette tilsier at klimarisiko behandles innenfor det samme rammeverket som brukes for å håndtere andre typer risiko. Gitt den betydelige usikkerheten vi står overfor, vil risikohåndteringen måtte legge vekt på robusthet, i tråd med forsiktighets- og føre var-prinsipper. Siden det ofte vil medføre kostnader å fjerne eller redusere risiko, vil det også høre med en bred vurdering av nytte og kostnader. Vi går nærmere inn på disse prinsippene i avsnitt 6.4, sammen med noen andre prinsipper som kan trekkes ut av diskusjonen av økonomiens virkemåte og følgene av markedssvikt.

6.1 En markedsøkonomi med en betydelig offentlig sektor

Den norske økonomien er delt i en privat og en offentlig sektor, med ulike funksjoner. De fleste varer og tjenester som inngår i det private forbruket blir levert av private bedrifter. Det samme gjelder vareinnsats og investeringsvarer til produksjonen av disse godene. Den offentlige sektoren er både tjenesteprodusent, regulator og ansvarlig for planlegging og bygging av infrastruktur. Stat og kommuner står for det aller meste av utdanning, helse- og omsorgstjenester, ved at de produseres i offentlige institusjoner eller ved at de finansieres med offentlige midler.

Det er gjensidig avhengighet mellom offentlig og privat sektor. Høy verdiskaping i privat sektor gir et mer solid grunnlag for finansiering av offentlig sektor. Samtidig skaper offentlig sektor verdier for privat sektor gjennom å tilby en rekke tjenester som infrastruktur, helse og utdanning.

Dette innebærer at det ikke er et skarpt skille mellom klimarisiko i privat og offentlig sektor. Dårlig håndtering av klimarisiko i privat sektor vil over tid svekke verdiskapingen og finansieringsgrunnlaget for offentlig sektor. Dårlig håndtering av klimarisiko i offentlig sektor vil svekke muligheten for å tilby fellesgoder privat sektor drar nytte av. Slik vil klimarisiko i én del av økonomien lett smitte over på andre deler av økonomien.

Derfor er det viktig med en helhetlig tilnærming til klimarisiko. Felles prinsipper og metoder for håndtering av klimarisiko på tvers av alle sektorer – så langt det passer – gir det beste grunnlaget for god håndtering av denne risikoen for norsk økonomi som helhet. Dette inngår i settet med overordnede prinsipper som vi presenterer til slutt i dette kapittelet. Likeså er det viktig at risikohåndteringen bygger på åpenhet og en levende dialog, slik at det kan etableres en felles forståelse av risikofaktorer og risikovurderinger.

Norge er en markedsøkonomi. Det betyr at produksjon og forbruk i stor utstrekning er basert på utallige små og store beslutninger som blir koordinert gjennom markeder. Alle disse beslutningene gjelder bruk av ressurser. Noen beslutninger er små, og gjelder kjøp, salg og daglig drift. Andre gjelder investeringer – utskifting av utstyr, utvidelser – og nedleggelser. Andre igjen gjelder satsing på nye løsninger: Forskning og innovasjon. Mens dagligdagse kjøp og salg oftest gir sikre utfall, skjer investeringer i utstyr og innovasjon under større usikkerhet. Samtidig er det slik at innovasjon og investeringer peker ut retningen for utviklingen i økonomien.

Normalt er markedet en god mekanisme for å sikre effektiv produksjon av varer og tjenester. I markedet dannes prisene på varer og tjenester slik at tilbud og etterspørsel balanseres. Endring i etterspørsel gir endring i priser, og dermed signaler om hvordan tilbudet bør tilpasse seg. I et velfungerende marked vil slike prissignaler føre til en effektiv fordeling av produksjonsressursene i økonomien.

Men i en del sammenhenger er det forhold som gjør at markeder ikke fungerer godt. Ulike former for «markedssvikt» kan gjøre at summen av beslutninger fører til at samfunnets ressurser ikke blir anvendt på en god måte.

Klimaproblemet er i seg selv et eksempel på slik markedssvikt, en «ekstern virkning». De fleste økonomiske aktiviteter krever direkte eller indirekte bruk av energi. Verden har god tilgang på rimelige fossile energikilder, men et biprodukt er økt konsentrasjon av CO2 i atmosfæren, som gir klimaendringer. Den enkelte energiprodusent eller -konsument har ikke i utgangspunktet grunn til å ta hensyn til denne negative, indirekte virkningen. Summen av alle enkeltbeslutninger om bruk av fossil energi gir ikke et godt resultat for samfunnet som helhet.

Markedssvikt kan også hemme vår evne til å håndtere klimarisiko når den først har oppstått. Mangel på informasjon, mangel på riktige prissignaler og mer generelt mangel på riktige insentiver hos beslutningstakere, er eksempler på forhold som kan gjøre at klimarisiko ikke håndteres på en god nok måte av markedet alene.

Derfor er det en viktig oppgave for politikken å identifisere og korrigere slik markedssvikt. Da kan markedsmekanismene virke best mulig for en god håndtering av klimarisiko i økonomien. Vi beskriver noen slike forhold nedenfor, som bakgrunn for vurderingene av risikohåndtering i privat og offentlig sektor i henholdsvis kapittel 7 og 8.

Felles for flere typer markedssvikt er at de som tar beslutninger ikke bærer de fulle konsekvensene. Ett av prinsippene utvalget vil trekke frem er derfor at det bør etableres klare sammenhenger mellom beslutninger og konsekvenser. De som tar beslutninger som påvirker klimarisiko, bør i størst mulig grad også bære konsekvensene av valgt risikonivå.

I en markedsøkonomi har finanssektoren en særlig sentral rolle. Finanssektoren kanaliserer blant annet kapital til bedrifter gjennom lån og egenkapitalinvesteringer. Et sentralt spørsmål er derfor hva som skal til for at denne funksjonen kan fylles på en god måte, altså at sektoren bidrar til å finansiere infrastruktur og teknologi som skaper overgangen til et lavutslippssamfunn. Kortsiktighet i finansmarkedene kan bidra til det motsatte, altså for lave langsiktige investeringer.2 Samtidig kan klimarisiko som er oppstått i andre deler av økonomien ramme finanssektoren og påvirke den finansielle stabiliteten. Vi kommer tilbake til disse spørsmålene i kapittel 7.

Stat og kommuner har en betydelig rolle i samfunnsplanleggingen. Det gjelder ikke minst beslutninger om arealbruk og utvikling av fysisk infrastruktur. Et sentralt spørsmål er om hensynet til klimaendringer og klimarelatert risiko har en tilstrekkelig plass i offentlig planlegging. Staten har også et ansvar for makroøkonomisk styring, som er viktig for en langsiktig utnyttelse av samfunnets ressurser. Vi kommer tilbake til disse spørsmålene i kapittel 8.

Norge har en åpen økonomi, som har gitt oss store velferdsgevinster. Vår utenrikshandel er svært stor i forhold til størrelsen på norsk økonomi, og mange næringer er tett integrert med utenlandske markeder. Deltakelse i internasjonalt varebytte har gjort det mulig for oss å utnytte våre egne fortrinn i produksjon av varer og tjenester, og å få tilgang til et bredt utvalg varer og tjenester gjennom import som vi ikke ville kunne produsere selv. Samtidig har vi kunnet spre risiko gjennom adgang til internasjonale finansmarkeder. Statens pensjonsfond utland er et eksempel på dette – gjennom oppbygging av fondet er petroleumsformue i bakken vekslet om i bredt sammensatte investeringer som har gitt betydelig risikospredning.

Vår åpne økonomi gjør oss også utsatt for risiko som oppstår i andre land, herunder klimarelatert risiko. Vi har beskrevet en del slike risikofaktorer i kapittel 5. Dette er risiko vi i liten grad kan styre selv. Vi er i stor grad prisgitt den globale utslippsutviklingen, og hvilke beslutninger andre land tar om håndtering av sin egen klimarisiko. Disse beslutningene påvirker oss gjennom vår handel med andre land og gjennom finansmarkedene.

Det er derfor sentralt å vurdere hvordan vi kan styrke vår robusthet i møte med slik risiko. Det er i mange tilfeller ikke mulig å styre risikoen vi står overfor, og vi står overfor stor usikkerhet med hensyn til hvordan klimarisiko kan påvirke oss. Det vil også være umulig for Norge å diversifisere seg vekk fra risiko som gjelder kloden og verdensøkonomien. Robusthet og omstillingsevne er derfor sentrale deler av en strategi for å møte klimarisiko på en god måte – både i privat og offentlig sektor. Dette er også reflektert i de generelle prinsippene for risikohåndtering som er beskrevet senere i dette kapittelet.

6.2 Markedssvikt og klimarisiko

Markedssvikt betegner egenskaper ved markedene som skaper ineffektiv bruk av samfunnets ressurser. Det oppstår avvik mellom privatøkonomiske og samfunnsøkonomiske lønnsomhetsvurderinger. Bedrifter og forbrukere tar sine beslutninger på grunnlag av priser og andre forhold som ikke gjenspeiler de underliggende kostnadene. Mye av begrunnelsen for offentlige virkemidler er basert på at det foreligger markedssvikt, i tillegg til fordelingshensyn. For en kort beskrivelse av ulike typer markedssvikt, se boks 6.1.

Boks 6.1 Ulike typer markedssvikt1

I tradisjonell velferdsteori er markedssvikt ulike former for avvik fra perfekt konkurranse, som gjør at et uregulert marked gir ineffektiv bruk av ressursene. Markedssvikt er dermed en sentral begrunnelse for ulike offentlige inngrep, så som konkurranse- og miljøpolitikk.

Markedsmakt, eller ufullkommen konkurranse, betegner avvik fra forutsetningene om et stort antall tilbydere og kunder, som hver for seg er ute av stand til å påvirke prisen i markedet. Monopol betyr at det finnes bare én tilbyder, duopol og oligopol at det finnes to eller et fåtall. Monopol kan ofte skyldes stordriftsfordeler i produksjonen, som samfunnet vil ønske å realisere – men for monopolet selv vil det være lønnsomt å begrense produksjonen og heve prisen. Markedsmakt kan også oppstå på kjøpersiden. En «monopol»-kjøper kalles en monopsonist.

Eksterne virkninger, eller eksternaliteter, er slike virkninger som en aktør i økonomien påfører andre, uten at det påvirker aktørens eget regnskap eller vises i markedsprisene. Forurensninger og støy fra en bedrift reduserer menneskers velferd, kanskje også andre bedrifters produksjonsvilkår. Virksomheten vil ha for stort omfang, med mindre eksternalitetene blir «internalisert» i bedriftens beslutninger gjennom lovverk eller andre offentlige virkemidler. Eksterne virkninger kan også være positive. Vaksine hjelper ikke bare den vaksinerte, men hele samfunnet. Innovasjon kan skape teknologi som gagner mange flere enn innovatøren, noe som kan tilsi bruk av offentlige virkemidler.

Kollektive goder, eller fellesgoder, er goder som alle kan nyte godt av uten at det reduserer andres nytte av det samme godet. Forsvar, ren luft og trengselsfrie veier er eksempler. Siden marginalkostnaden ved bruk er lik null, bør slike goder tilbys gratis. Men dermed blir de uinteressante for private tilbydere, noe som tilsier at det blir en offentlig oppgave å sikre slike goder. Noen goder opphører å være ekte fellesgoder hvis de overbelastes. Når trafikken øker på en vei, vil bilistene begynne å påføre hverandre en ekstern virkning i form av kø og tidstap.

Asymmetrisk (skjev) informasjon er et avvik fra forutsetningen om at alle aktører kjenner alle egenskaper ved de godene de skal handle med. En bilselger vil typisk vite mer om en bruktbil enn kjøperen, og en forsikringstaker mer om sin egen risiko enn et forsikringsselskap. Dette kan tilsi at det offentlige stiller opplysningskrav til selgere, og gir kjøpere klagerett.

Prinsipal-agent-situasjoner kan oppstå når en aktør forvalter ressurser på vegne av en eier, men har motiver til å opptre i strid med eierens interesser. Det kan gjelde en leietaker i et bygg, eller ansatte i en bedrift – inkludert ansatte bedriftsledere.

1 For en nærmere beskrivelse av markedssvikt, se for eksempel Varian (2010), Vislie m.fl. (2015), kap. 4.

Eksterne virkninger er den underliggende årsaken til klimaendringer og økt klimarisiko. Når markedspriser og andre rammevilkår ikke gjenspeiler de langsiktige klimakonsekvensene ved bruk av fossil energi, bidrar dette til global oppvarming og i neste omgang til behovet for en relativt rask overgang til et lavutslippssamfunn. Atmosfæren er et globalt fellesgode som er i ferd med å overbelastes. Hvis Stern-rapporten har rett i at den globale oppvarmingen representerer historiens største markedssvikt3, vil det også være en oppgave av historiske dimensjoner å korrigere den. I kjølvannet oppstår en betydelig fysisk klimarisiko, og likeså en overgangsrisiko knyttet til den kursendringen som verdenssamfunnet har forpliktet seg til, men fortsatt ikke satt ut i livet. Klimarelatert risiko må sees i sammenheng med den underliggende markedssvikten og tiltakene som skal korrigere den.

Avstanden mellom utslippskilde og konsekvens bidrar til markedssvikten. Klimagasskonsentrasjonen i atmosfæren avhenger av globale nettoutslipp, ikke av hvor utslippene skjer. Alle land kan hevde at deres egne utslippsreduksjoner har marginal virkning på klimaendringene. I økonomisk forstand kan dette ses på som et koordineringsproblem. De institusjonelle mekanismene for å løse slike koordineringsproblemer på globalt nivå er svakt utbygd. Problemets globale karakter bidrar videre til å begrense alternativene i håndteringen av den fysiske klimarisikoen. Med økende oppvarming vil tendensen være at konsekvensene blir sterkt negative i nær sagt alle regioner og land. Vi står dermed overfor en systematisk risiko, jf. omtalen i kapittel 4, noe som tar fra oss muligheten for å håndtere risikoen ved å diversifisere. Da gjenstår strategier for å redusere risikoen, i den grad det er mulig, eller å øke robustheten.

Markedssvikten forsterkes av den ekstreme tidsavstanden mellom utslipp og oppvarming. Selv om vi allerede har begynt å merke de første konsekvensene av den globale oppvarmingen, ligger de store kostnadene og mulige katastrofene flere tiår frem i tid. I avsnitt 6.3 diskuterer vi hvordan klimaendringenes tidsprofil skiller dem fra andre utfordringer, og gjør problemet særlig krevende å løse.

Informasjonsproblemer kan vanskeliggjøre håndtering av klimarisiko. Når fysisk risiko og overgangsrisiko først er oppstått, er spørsmålet om markedene for fordeling og prising av risiko kan fungere effektivt. Når det gjelder klimaendringene har vi tidligere sett at det finnes stor og vedvarende usikkerhet i mange ledd. Det samme vil kunne gjelde utviklingen i klimapolitikk og energimarkeder. Når underliggende sannsynlighetsfordelinger for fremtidige utfall ikke kan bestemmes, blir det vanskelig for markedet å prise risiko.

Eieres klimarisikohåndtering kan utfordres av informasjonsasymmetri. I eierstyringen av selskaper diskuteres ofte prinsipal-agent-utfordringer, hvor insentivene til eier og leder av et selskap ikke nødvendigvis er sammenfallende. Slike utfordringer blir forsterket av at det kan være vanskelig for eierne fullt ut å overskue konsekvensene av ledelsens strategivalg. Dette har ledet til økt oppmerksomhet om krav til rapportering. Vi kommer nærmere tilbake til dette i kapittel 7 og 8.

I klimasammenheng vil markedsmakt kunne være et problem når den brukes til å beskytte fossilbaserte løsninger. Strengt tatt avviker alle markeder fra forutsetningene i perfekt konkurranse. I en dynamisk sammenheng vil det være både realistisk og ønskelig med produsenter som utvikler stordriftsfordeler og har ressurser til innovasjon med usikker avkastning. Dette vil ikke minst gjelde lavutslippsteknologi. Men markedsdominans kan brukes til å stenge ute lavutslippsløsninger som truer fossilbaserte teknologiers dominans – og som ofte vil være sårbare og kreve betydelig støtte før de utvikler seg til å bli lønnsomme.

Utvikling av lavutslippsteknologi og utslippsfrie løsninger vil kunne medføre positive eksterne virkninger. Det skyldes at ny teknologi kan ha en verdi for andre aktører som går utover den verdien innovatøren selv kan realisere i markedet. I et uregulert marked kan det dermed bli brukt for lite ressurser på forskning og innovasjon. Dette er et argument for offentlig drevet forskning og innovasjon eller støtte til privat innovasjon.

Løsningen på klimaproblemet vil forutsette politiske virkemidler, basert på internasjonale avtaler, fordi påvirkningene krysser landegrensene. Internasjonale avtaler har gitt positive resultater, blant annet gjennom reduksjoner i sur nedbør og i utslipp av ozonreduserende gasser. Disse avtalene regulerer imidlertid utslipp som har vist seg mulig å redusere uten dramatiske inngrep i produksjon og forbruk. Fossil energi spiller en helt annen og mer sentral rolle i økonomien, og utfordringen blir tilsvarende mer krevende.

Usikkerhet om klimapolitikken skaper overgangsrisiko. Karbonavgifter og omsettelige kvoter er virkemidler for direkte prising av klimagassutslipp. Også direkte reguleringer, så som produktstandarder, vil direkte og indirekte bidra til å korrigere aktørenes beslutninger. Endelig vil utforming av infrastruktur være viktig, både når det gjelder energi og transport og når det gjelder bosettingsmønster. Det er ikke først og fremst klimapolitikken i seg selv som skaper overgangsrisiko, men usikkerheten om fremtidig ambisjonsnivå, fordeling av utslippsreduksjoner og valg av virkemidler. Dette kan illustreres ved usikkerheten som råder i dag om landenes utslippsreduksjoner etter hvert vil være tilstrekkelige for at Parisavtalens mål skal bli oppnådd.

6.3 Bærekraftig utvikling og «tidshorisontens tragedie»

De siste 20 – 30 årene er «bærekraftig utvikling» blitt et viktig kriterium for vurdering av politiske beslutninger. Verdenskommisjonens formulering var at en bærekraftig utvikling «betyr en utvikling som sikrer behovene til dagens befolkning uten å svekke mulighetene for fremtidige generasjoner til å få sine behov dekket».4 FN vedtok i 2016 et sett med «bærekraftmål». 5 Bærekraftmålene omfatter et bredt sett av økonomiske og sosiale mål og miljømål, inkludert klimamålene fra Parisavtalen.

Vekten som blir lagt på bærekraftig utvikling gjenspeiler erkjennelsen av at vi mennesker er i stand til å ødelegge vårt eget naturgrunnlag. Den globale oppvarmingen er det mest akutte eksempelet, men ikke det eneste. Det biologiske mangfoldet er også på rask retur, og plastproblemet til havs er det foreløpig siste i en rekke alvorlige forurensningsproblemer. I tidligere tider var overbelastning av naturgrunnlaget lokale episoder. De teknologiske revolusjonene, som har muliggjort høye levestandarder for store deler av verdens befolkning, setter oss også i stand til å påvirke og degradere nær sagt alle kriker og kroker på kloden.

De samme fossile energikildene som den økonomiske veksten har vært basert på, er hovedkilden til den kanskje alvorligste trusselen mot en bærekraftig utvikling. I stedet for saktevoksende organisk brensel, bruker vi nå opp kull, olje og gass som er skapt over titalls millioner år. Likevel er det altså ikke knapphet på fossile ressurser som begrenser oss, men atmosfærens evne til å absorbere CO2. Selv om klimaendringene i seg selv er langsomme prosesser, nærmer vi oss raskt et punkt der det kreves null netto utslipp av CO2 dersom oppvarmingen skal begrenses i tråd med Parismålene.

Den britiske sentralbanksjefen Mark Carneys påstand er at klimaproblemets tidsprofil gjør det vanskelig å løse med de tidshorisontene vi typisk har i økonomi og politikk, jf. boks 6.2. Det synes åpenbart at ekstreme tidsforsinkelser, det potensielle omfanget og irreversibilitet gjør klimaendringene til en utfordring som skiller seg fra de fleste andre. Vi mangler simpelthen institusjoner egnet til å håndtere utfordringer med et tidsperspektiv på et århundre og mer. På den andre siden har overgangsproblemene, og risikoen knyttet til klima- og energipolitikk og teknologiske endringer, en tidsprofil som bør gjøre dem mer overkommelige å innarbeide i normale beslutningsprosesser.

Boks 6.2 Tidshorisontens tragedie?

«Climate change is the Tragedy of the Horizon. We don’t need an army of actuaries to tell us that the catastrophic impacts of climate change will be felt beyond the traditional horizons of most actors – imposing a cost on future generations that the current generation has no direct incentive to fix. That means beyond:

the business cycle;

the political cycle; and

the horizon of technocratic authorities, like central banks, who are bound by their mandates.

The horizon for monetary policy extends out to 2 – 3 years. For financial stability it is a bit longer, but typically only to the outer boundaries of the credit cycle – about a decade.»

Kilde: Mark Carney: «Breaking the tragedy of the horizon – climate change and financial stability». (Tale holdt 29. september 2015)

Atferdsøkonomiske undersøkelser tyder på at folk kan ha kort tidshorisont. Mennesker har ofte en atferd som avviker fra teoriens «Homo Economicus». Atferdsøkonomer 6 snakker gjerne om «begrenset rasjonalitet» og «utvidet motivasjon»: Folk er mindre rasjonelt kalkulerende enn teorien forutsetter, men tar også betydelig mer hensyn til andre menneskers velferd og atferd. Ett interessant trekk er «nåtidsskjevhet»: Folk ser ut til å neddiskontere fremtidige beløp langt kraftigere enn det som synes rasjonelt, for eksempel ut fra lånerenten. Ganske særlig gjelder dette nokså nær fremtid, mens det til gjengjeld skilles for lite mellom beløp på ulike tidspunkter lengre fremme. Slik «hyperbolsk» diskontering medfører inkonsistente valg over tid.

Boks 6.3 Hva er neddiskontering?

Neddiskontering brukes for å verdsette fremtidig nytte og kostnader i forhold til tilsvarende nytte og kostnader i dag. Hvis vi bedømmer at det å få utbetalt 1.050 kroner om ett år er likeverdig med å få 1.000 kroner i dag, betyr det at vi neddiskonterer med en sats på 5 prosent. Den samme satsen – «kalkulasjonsrenten» – tilsier at vi vil kreve 1.050 kroner x 1,05 = vel 1.102 kroner om to år, 1.158 kroner om tre år og 1.629 kroner om ti år. En kalkulasjonsrente på 10 prosent gir 1.100 kroner om ett år, 1.210 kroner om to år og 2.594 kroner om ti år. Jo mindre verdi vi tillegger fremtidige beløp, desto sterkere er neddiskonteringen og desto høyere den implisitte kalkulasjonsrenten. (For en nærmere diskusjon av neddiskontering og kalkulasjonsrenten i samfunnsøkonomiske modeller og analyser, se vedlegg 2 Klimarisiko i samfunnsøkonomiske analyser og integrerte evalueringsmodeller.)

Det trenger ikke å bety at folk er uten vilje eller evne til å la seg styre av langsiktige hensyn. Hensynet til andres velferd kan også gjelde kommende generasjoner. Mange har også hevdet at folk opptrer i mange ulike roller, og at vi endrer tenkemåte etter rollen. Blant annet Nyborg7 skiller for eksempel mellom rollene som Homo Economicus og Homo Politicus. De verdiene og preferansene vi uttrykker som samfunnsborgere, vil være annerledes enn de vi uttrykker som individer og konsumenter. Prioriteringene vi viser i politiske valg kan for eksempel avvike fra dem vi gjør i det daglige livet.

Det kan være rimelig å anta at bedrifter har en atferd som ligger nærmere økonomisk rasjonalitet i tradisjonell forstand.8 Det tilsier blant annet at de vil neddiskontere forventede utgifter og inntekter mer rasjonelt enn vi har en tendens til å gjøre som individer. Men studier avdekker mange typer avvik fra teoretisk rasjonalitet også i næringslivet. I finanssektoren har en blant annet påvist slike trekk som overdreven risikotaking, overdreven tillit til egne fremtidsvurderinger, og flokkatferd. Overdreven risikotaking kan skyldes atferdsøkonomiske mekanismer, men også porteføljeforvalteres insentiver i prinsipal-agent-situasjoner 9. Her kan det skilles mellom atferd som avviker fra det som synes rasjonelt for aktørene, og slik atferd som er rasjonell sett fra aktørenes side, men likevel ikke for samfunnet. Private næringsdrivende vil ha en tidshorisont for når investeringer skal forrentes, og for sin egen planlegging, som kan være en annen enn den samfunnsøkonomisk optimale.

Finansmarkedets avkastningskrav betyr at hendelser langt frem i tid tillegges begrenset vekt. Dette avkastningskravet varierer over tid, og avhenger av den forventede risikoen, men neddiskonteringen gjør at inntekter i nær fremtid betyr klart mest.10 Norske finansanalytikere vurderer at risikopremien i det norske markedet for tiden ligger nær 5,0 prosent.11 Legger vi til en risikofri statsobligasjonsrente, vil avkastningskravet for et prosjekt med normal risiko dermed ligge rundt 6,5 prosent.

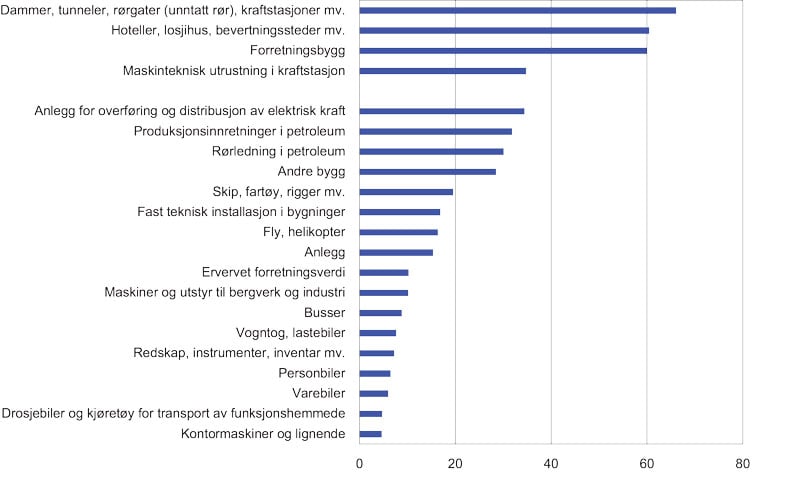

Investeringers økonomiske levetid varierer kraftig. Figur 6.1 viser hvordan denne levetiden varierer fra om lag fem år for kontorutstyr til over 50 år for forretningsbygg og demninger. Det viser på den ene siden at mange investeringer har begrenset levetid, slik at de for eksempel nokså fort kan erstattes med mer klimavennlige alternativer. Nå er det ikke gitt at den korte levetiden for enkeltgjenstander gjenspeiler så stor fleksibilitet, dersom de inngår i et system med betydelig stivhet. På den andre siden vil mange investeringer, blant annet i bygninger, ha en levetid langt ut mot slutten av århundret. Valg av energiløsninger vil kunne ha langsiktige konsekvenser.

Figur 6.1 Investeringers økonomiske levetid i år

Tallene er beregnet på grunnlag av regler for skattemessig avskrivning. Faktisk økonomisk levetid kan avvike fra den implisitte levetiden den skattemessige avskrivningssatsen tilsvarer.

Kilde: Statistisk sentralbyrå.

Prosjekter som er vanskelige eller kostbare å justere, bør vurderes å gjøres mer robuste enn man ellers ville funnet nødvendig. Eksempler her kan være legging av vann- og kloakkrør, bygging av demninger, eller etablering av nye boområder. Generelt sett vil det være viktig at beslutninger i dag ikke binder oss opp til løsninger som er svært sårbare for svært ugunstige utfall i fremtiden.12 Det er viktig at utredninger og analyser som ligger til grunn for langsiktige offentlige investeringer og tiltak har et tilstrekkelig langt tidsperspektiv, og integrerer slike klimarisikovurderinger. Vi kommer tilbake til dette i kapittel 8. For prosjekter der det er enklere å korrigere, vil det ofte være fornuftig å vente med ressurskrevende tiltak til man har mer informasjon om sannsynlige utfall og kanskje også bedre teknologi for å gjennomføre aktuelle investeringer.

Noen bransjer er allerede tvunget til å se lengre frem enn andre. Mens det vil være lite naturlig for de fleste leverandører av varer og tjenester å planlegge mange tiår fremover, har for eksempel forsikringsbransjen13 vært tidlig ute med å vurdere konsekvenser av klimaendringer på skademønstre.

For at langsiktige hensyn skal vinne frem, må de nedfelles i politisk bestemte rammevilkår for aktørene i samfunnet. Selv om bedrifter og forbrukere ikke nødvendigvis vil ha et langt tidsperspektiv for sine ordinære handlemønstre, kan de samme aktørene likevel støtte politiske vedtak begrunnet ut fra velferden til fremtidige generasjoner, og som tar sikte på å endre aktørenes egen atferd i dag. Et stabilisert klima er et fellesgode som bare kan sikres gjennom internasjonale avtaler og ambisiøse virkemidler.

6.4 Overordnede prinsipper for håndtering av klimarisiko

Vi har gjort rede for noen hovedutfordringer i håndtering av klimarisiko. Vi har lagt vekt på ulike former for markedssvikt som kan skape klimarisiko og svekke aktørenes evne til å håndtere risikoen. En særlig utfordring er den lange tidshorisonten klimarisiko må vurderes over. Vi har også pekt på at det er svært mye usikkerhet knyttet til mange sider av risikobildet, og svakt kunnskapsgrunnlag for mange av vurderingene. Videre har vi pekt på behovet for enhetlige og tverrgående prinsipper for risikohåndtering, som legger vekt på betydningen av robusthet i møte med risiko vi i liten grad kan styre.

Disse vurderingene har ledet oss til et sett overordnede prinsipper for risikohåndtering. Utvalgets forslag til prinsipper for håndtering av klimarisiko har sett hen til mer generelle prinsipper for risikohåndtering.14 Dette følger naturlig av at denne typen risiko ofte er vanskelig å skille fra annen risiko, for eksempel risiko knyttet til teknologiutvikling, endrede priser på varer og tjenester eller fysisk risiko knyttet til værfenomener som i ulik grad henger sammen med klimaendringer.

På grunnlag av drøftingen ovenfor legger utvalget til grunn følgende:

1. Klimarelatert risiko må ses i sammenheng med andre risikoer og de rammeverk som brukes for å håndtere risiko generelt.

Klimarisiko vil delvis manifestere seg på samme måte som andre risikofaktorer, gjennom endringer i priser og markedsforhold. Fysisk risiko eksisterer fra før, for eksempel i form av flom- og skredfare, men klimaendringene forsterker risikoen.

2. Risikohåndteringen må bygge på en systematisk og helhetlig prosess for å analysere risiko og identifisere vesentlige trusler, muligheter og risikofaktorer.

Dette innebærer at alle virksomheter systematisk må identifisere vesentlige farer, trusler og muligheter som er relevant for virksomhetens aktiviteter på kort og lang sikt. De identifiserte risikofaktorene må analyseres innenfor en helhetlig ramme, hvor både risiko og mulige risikoreduserende tiltak vurderes. Ulike former for scenarioanalyser vil ofte være nyttige i denne prosessen. Prosessen bør være bred og åpen, slik at alle berørte parter involveres og ulike faglige synspunkter blir belyst. En bred prosess og dialog kan gi en felles risikoforståelse, forankre ønsket risikonivå blant berørte parter og styrke robustheten i risikohåndteringen.

3. Risikohåndteringen må i tillegg legge vekt på robusthet (resiliens) i tråd med forsiktighets- og føre var-prinsippene, for å møte usikkerhet og potensielle overraskelser som ikke fanges godt opp i risikoanalysene.

Dette er et generelt trekk ved all risikohåndtering, som blir spesielt viktig og krevende i håndteringen av fysisk klimarisiko. Dette skyldes det svært lange tidsperspektivet og faren for irreversible og mulig katastrofale prosesser.

4. Effektiv bruk av samfunnets samlede ressurser tilsier at vurderinger av hvilke risikoer man skal leve med, og hvilke man skal redusere, utføres mest mulig likt på tvers av ulike sektorer og samfunnsområder.

5. Ønsket risikonivå må bygge på en bred vurdering av nytte og kostnader.

Risiko kan være forbundet med muligheter for gevinst. Tiltak for å redusere risiko og øke robustheten kan innebære ulike kostnader. Håndtering av risiko bør derfor være drevet av en prosess der verdiskaping og vekst balanseres mot ønsket om risikoreduksjon. Balansen må baseres på kunnskap og vitenskap, men for mange klimarelaterte beslutninger er kunnskapsgrunnlaget svakt. Nytten kan derfor ikke evalueres kun på basis av forventningsbaserte verdier, også risikoen knyttet til utfall med potensielt alvorlige konsekvenser må vurderes.

6. Klare sammenhenger bør etableres mellom beslutninger og konsekvenser.

Det gir insentiver til gode beslutninger dersom den som tar beslutninger om risikonivå også må ta hensyn til konsekvensene. Det gir et godt grunnlag for en reell avveining mellom kostnader og risikotaking. I dette ligger også at beslutninger om forebygging bør ses i sammenheng med mulig skadeomfang. Myndighetene bør videre søke å gi ansvar for håndteringen av risiko til de som er best egnet til å håndtere den.

7. Risikohåndteringen bør bygge på åpenhet.

Myndighetene bør tilstrebe full åpenhet rundt kunnskapsgrunnlaget for risiko og prosessen for risikohåndtering. Dette gir det beste grunnlaget for at også privat sektor kan legge gode risikovurderinger til grunn i sine beslutninger.

Disse overordnede prinsippene danner et viktig grunnlag for drøftingen vi nå skal ha av risikohåndtering for privat sektor i kapittel 7 og for offentlig sektor i kapittel 8. En popularisert kortversjon av prinsippene er gitt i boks 6.4.

Boks 6.4 Overordnede prinsipper for håndtering av klimarisiko (BRARISK)

1. Bredde: Bruk en helhetlig prosess i analyser av trusler, muligheter og risikofaktorer

2. Rammeverk: Se klimarisiko i sammenheng med andre risikoer og risikorammeverk

3. Appetitt: Ønsket risikonivå må bygge på en bred vurdering av nytte, kostnader og tåleevne

4. Robusthet: Legg vekt på robusthet i tråd med forsiktighets- og føre var-prinsippene

5. Insentiver: Klare sammenhenger bør etableres mellom beslutninger og konsekvenser

6. Standardisering: Risikovurderinger bør utføres mest mulig likt på tvers av ulike områder

7. Kommunikasjon: Risikohåndteringen bør bygge på samarbeid, informasjonsdeling og åpenhet

7 Klimarisikohåndtering i privat sektor

I dette kapittelet går vi nærmere inn på klimarisikohåndtering i privat sektor generelt og finansmarkedet spesielt. Finansmarkedene har en nøkkelrolle i privat sektors klimarisikohåndtering. Hovedfokuset i kapittelet ligger derfor på klimarisikohåndtering i finansmarkedene. Utvalget har prioritert et bredt og overordnet perspektiv, og vurderer derfor i kapittelet i mindre grad klimarisikoen øvrige enkeltnæringer står overfor. Gjennomgangen i kapittelet bygger på analysen av klimarisiko i kapitlene 3 – 5 av rapporten, hvor vi beskrev klimaproblemet, gikk nærmere inn på risikobegrepet, og vurderte hvordan norsk økonomi er utsatt for fysisk klimarisiko og overgangsrisiko. Kapittelet bygger i tillegg på kapittel 6, hvor vi blant annet presenterte overordnede prinsipper for håndtering av klimarisiko. Disse kapitlene er relevante også for påfølgende kapittel 8, som ser på det offentliges klimarisikohåndtering.

7.1 Privat sektors klimarisikohåndtering

En vellykket tilpasning til klimaendringer og omstilling til en lavutslippsøkonomi forutsetter at privat sektor er i stand til å håndtere klimarisiko på en god måte. Politiske beslutninger setter rammene for hvordan samfunnet håndterer fysiske klimaendringer, men samfunnets omstilling vil i stor grad være resultatet av beslutninger som tas av private aktører. En vellykket omstilling forutsetter derfor at aktører i privat sektor kjenner til og kan håndtere klimarisikoen de står overfor, men også at privat sektor er i stand til å identifisere hvilke muligheter omstillingen innebærer.

Ulike aktører står overfor ulik klimarisiko og må gjøre ulike vurderinger. Fysisk klimarisiko skaper nye utfordringer, som for eksempel forsikringsforetaks prising av skaderisiko, hvor virksomheter skal lokaliseres, og robustheten til integrerte globale forsyningskjeder basert på lite bruk av lagre. Usikkerhet om klimapolitikken og tempoet i den teknologiske utviklingen gjør på sin side at oljeselskaper og oljeleverandørnæringen må vurdere veldig ulike etterspørselsscenarioer for olje og gass, herunder et scenario med et raskt og markert fall i bruken av fossile brensler. Produsenter av fornybar energi står likeledes overfor et stort utfallsrom for etterspørselen etter deres produkter. Brukere av energi må på sin side ikke bare reflektere over ulike prisbaner på energi, men også vurdere hvordan deres vare- og tjenesteproduksjon kan påvirkes av hvilke energirelaterte teknologier som vil lykkes. En dramatisk omlegging av transportmønsteret vil også innebære konsekvenser svært mange sektorer bør ta hensyn til.

Klimarisiko har konsekvenser for investeringsomfang og investeringsatferd. Overgangen til et lavutslippssamfunn innebærer at noen sektorer og bedrifter står overfor stigende etterspørsel, og dermed et økende investeringsbehov om også prisforventninger støtter opp om lønnsomhetsvurderingene. For andre bedrifter kan investorene være bedre tjent med en svakere investeringsutvikling og tilbakebetaling av penger til eierne. Når investorer står overfor økt usikkerhet og svakt kunnskapsgrunnlag, favoriseres gjerne fleksible og kortsiktige investeringer. I en situasjon med stor usikkerhet fremstår prosjekter som krever lang tilbakebetalingstid, og som er vanskelige å justere underveis, som mindre attraktive. Robusthet er ettertraktet i møte med risiko vi i liten grad kan påvirke.

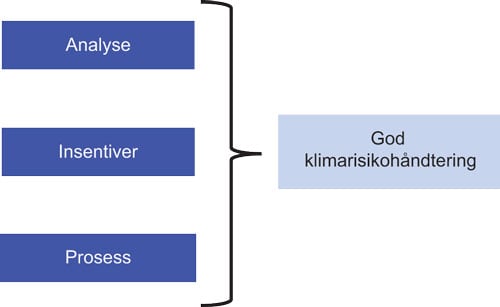

Fornuftige prinsipper legger et solid grunnlag for god klimarisikohåndtering. Økt kunnskap og bedre risikoforståelse gir grunnlag for bedre beslutninger. I kapittel 6 trakk vi opp et sett med anbefalte prinsipper for håndtering av klimarisiko som er relevante for både store og små aktører i så vel privat som offentlig sektor. Disse overordnede prinsippene for risikohåndtering faller i tre ulike kategorier. De dreier seg om gode og systematiske analyser, basert på tilgjengelig informasjon. De dreier seg om ha gode insentiver, slik at risiko og eksternaliteter blir tatt hensyn til. Og de dreier seg om gode prosesser for håndtering av klimarelatert risiko. Disse prinsippene legger til rette for gode beslutninger som integrerer klimarisiko på lik linje med andre risikofaktorer.

Det er behov for økt kunnskap, scenariotenkning og eierskapsutøvelse. Mange av problemstillingene vi berører i dette kapittelet om klimarisikohåndtering i privat sektor, er på ulike måter knyttet til følgende tre overordnede temaer:

Informasjon og kunnskap: Klimarisiko er et nytt og viktig fagområde hvor nye innsikter utvikles raskt, som tilsier at feltet fortjener strategisk oppmerksomhet.

Scenariotenkning og stresstesting: Det er stor usikkerhet om hvordan ulike typer klimarisiko vil utvikle seg, så scenariotenkning kan være nyttig for å vurdere forretningsmodellers robusthet (se boks 7.6).

Eierskapsutøvelse: Det er økende oppmerksomhet om betydningen av at eierne av selskaper bidrar til disiplin i selskapenes bruk av kapital gjennom å bruke scenarioer og stresstester for å vurdere robustheten til selskapenes forretningsmodeller i møte med klimarelatert risiko.

Aktører i privat sektor må vurdere hvilke trusler, men også hvilke muligheter, klimaendringene kan utgjøre for deres virksomhet. Som blant annet NHO har pekt på, er virksomheters evne til å forstå og handle uten å ha full oversikt over fremtiden viktig i møte med klimautfordringen. I møte med et spektrum av mulige utfall er scenarioanalyse en veletablert metode for å utvikle fleksible og robuste planer, som vil være et nyttig verktøy for mange virksomheter, se boks 7.6. Mange virksomheter er i ferd med å endre sine strategier fra å unngå konsekvensene av klimaendringene, til å aktivt forsøke å oppnå konkurransefortrinn knyttet til mulighetene som følger av omstillingen til en lavutslippsøkonomi.15 Boks 7.1 gir en oversikt over ulike kategorier av trusler og muligheter for private virksomheter i møte med klimarisiko. Kategoriseringen av truslene, eller risikoene, som følger av omstillingen til en lavutslippsøkonomi vil være kjent for mange virksomheter fra deres vurderinger av risiko generelt. En rapport utarbeidet av Oslo Economics for Norsk olje og gass viser for eksempel at olje- og gasselskapene allerede gjør vurderinger av ulike former for klimarelatert risiko som regulatorisk risiko, omdømmerisiko og markedsrisiko.16

Boks 7.1 Klimarisiko hos TCFD – trusler og muligheter

Både klimaendringer og omstillingen til et lavutslippssamfunn innebærer trusler og muligheter for forretningsmodeller og inntjening.1 De fysiske effektene av klimaendringer kan påvirke virksomheter på flere måter. Risikoene kan være direkte, som økt risiko for skader på produksjonsutstyr og anlegg, eller indirekte, som forstyrrelser i forsyningskjeder. Risikoen kan være akutte, som følge av hyppigere og mer ekstreme værhendelser, eller kroniske som følge av varige endringer i klimamønstre. Når det gjelder risiko for private virksomheter knyttet til omstillingen til en lavutslippsøkonomi, deler Task Force for Climate-related Financial Disclosures (TCFD, se avsnitt 7.2.3) truslene inn i fire kategorier:

Politisk og juridisk. Endringer i klimapolitikken kan føre til endrede rammevilkår for private virksomheter. Eksempler er implementering av karbonprising for å redusere utslipp eller strengere lovregulering av eksisterende produkter og tjenester. Virksomheter kan også være utsatt for søksmålsrisiko, for eksempel dersom de ikke rapporterer om materiell klimarisiko (se også avsnitt 5.5).

Teknologi. For mange virksomheter vil teknologiske fremskritt som bidrar til omstilling til en lavutslippsøkonomi kunne gjøre forretningsmodellen deres utdatert. Utvikling av batteriteknologi og mer utstrakt utnyttelse av fornybar energi kan gjøre produkter basert på fossile brennstoff mindre konkurransedyktige. Investeringer i ny teknologi som ikke viser seg å være vellykkede, og kostnader knyttet til omstillingen til lavutslippsteknologi, kan også utgjøre en risiko. I den grad ny teknologi erstatter gamle systemer vil det både være vinnere og tapere, slik at for mange virksomheter vil teknologi representere en mulighet heller enn en trussel.

Marked. Måtene markedene kan påvirkes av klimaendringer er mange og komplekse, men en av de viktigste måtene er gjennom endret tilbud og etterspørsel etter råvarer, produkter og tjenester.

Omdømme. Klimaendringene utgjør en kilde til omdømmerisiko for virksomheter som blir ansett å ha bidratt til klimaendringer, eller for ikke å gjøre nok for å begrense effektene av klimaendringer.

Når det gjelder muligheter knyttet til omstillingen til en lavutslippsøkonomi, deler TCFD disse inn i fem kategorier:

Effektiv bruk av ressurser. Mer effektiv bruk av ressurser kan føre til lavere kostnader for virksomheter på sikt, og vil være et bidrag til arbeidet med å kutte utslipp.

Energikilder. En omstilling av energisystemet i retning av energikilder med lavere klimagassutslipp er nødvendig for å nå de globale utslippsreduksjonsmålene. Virksomheter som endrer sitt energiforbruk i retning av lavutslippskilder kan spare energiutgifter, blant annet gjennom redusert eksponering mot fremtidig økt karbonpris.

Produkter og tjenester. Virksomheter som utvikler nye lavutslippsprodukter og -tjenester kan forbedre sin konkurranseposisjon og utnytte endrede preferanser hos forbrukere og produsenter.

Markeder. Virksomheter som går inn i nye markeder og søker nye muligheter kan diversifisere sin virksomhet, og dermed være bedre posisjonert for å takle omstillingen til en lavutslippsøkonomi.

Motstandsdyktighet. Virksomheter som har, eller utvikler, evne til å tilpasse seg klimaendringer vil være bedre rustet til å håndtere trusler knyttet til klimaendringer, men også til å gripe mulighetene omstillingen innebærer. TCFD peker på at de klimarelaterte mulighetene knyttet til motstandsdyktighet er særlig relevant for virksomheter med langsiktige investeringer.

1 TCFD (2017), Recommendations of the Task Force on Climate-related Financial Disclosures.

Kunnskap om klimarisiko er en forutsetning for at privat sektor kan styrke sin evne til klimarisikohåndtering. Kunnskapen om hvilken risiko klimaendringene innebærer, både for enkeltnæringer og for avgrensede geografiske områder, blir stadig bedre. Blant annet har flere bransjeorganisasjoner tatt initiativer for å kartlegge klimarisikoen de enkelte næringene i norsk økonomi er utsatt for, og gitt råd om hvordan risikoen kan og bør håndteres av deres medlemmer (se boks 7.2). Norsk klimastiftelse i samarbeid med KLP har i en rapport pekt på relevante problemstillinger knyttet håndtering av klimarisiko i ulike næringer.17 Informasjonen om klimarisiko er imidlertid ofte fragmentert, og for den enkelte beslutningstaker i privat sektor kan det derfor være vanskelig å få et helhetlig bilde av klimarisikoen virksomheten står overfor.

Boks 7.2 Grønne veikart og næringsinitiativer

Regjeringen oppnevnte i juni 2015 et ekspertutvalg for grønn konkurransekraft. Utvalgets mandat var å foreslå en overordnet strategi for å fremme grønn konkurransekraft fram mot 2030 og lavutslippssamfunnet i 2050. Utvalget leverte sine anbefalinger i oktober 2016.1

I forbindelse med utvalget ble det laget flere nærings- og sektorspesifikke veikart av næringsorganisasjoner som Virke, Norsk Industri og Abelia. I veikartene identifiserer næringsorganisasjonene utfordringer og muligheter, og kommer med anbefalinger om tiltak sektoren selv og norske myndigheter bør gjennomføre. Virke anbefaler i sitt veikart blant annet at små og store handelsvirksomheter innen 2020 bør iverksette kompetansehevende tiltak, og sette klima og miljø på styrets og ledelsens agenda. Virke anbefaler også at myndighetene bør gi det offentlige virkemiddelapparatet et tydeligere mandat om å støtte grønne omstillingstillingstiltak.2 Norsk Industri peker i sitt veikart på at staten må bidra med målrettede og omfattende virkemidler, slik at industrien får den risikoavlastningen som er nødvendig for å investere store summer i nye produksjonsmetoder som kan gi store klimagevinster.3 I sitt sjøkart understreker Grønt Kystfartsprogram at næringen må ta inn over seg at det haster med å nå klimamålsetningene, og at de må benytte seg av muligheten til å ta en markedsposisjon og gjøre lønnsomme utslippskutt.4

Finans Norge la i juni 2018 frem rapporten «Veikart for grønn konkurransekraft i finansnæringen», se også boks 7.3. I veikartet gir Finans Norge en rekke anbefalinger til finansnæringen. Bransjeorganisasjonen peker i rapporten på at finansnæringen har en sentral rolle i omstillingen til et lavutslippssamfunn gjennom å være en pådriver for omstilling i andre næringer.

1 Regjeringens ekspertutvalg for grønn konkurransekraft (2016), Strategi for grønn konkurransekraft.

2 Virke (2016) Veikart for grønn handel 2050.

3 Norsk Industri (2016) Veikart for prossessindustrien - økt verdiskaping med nullutslipp i 2050.

4 Grønt Kystfartsprogram (2016), Sjøkart for grønn kystfart – Innspill fra Grønt Kystfartsprogram til Regjeringens ekspertutvalg for grønn konkurransekraft.

Myndighetene bør styrke arbeidet med å gjøre informasjon om klimarisiko lettere tilgjengelig, slik at private aktører kan ta bedre beslutninger. For aktører i privat sektor er det vanskelig å håndtere klimarisiko dersom informasjonen om hvilken klimarisiko de står overfor er fragmentert eller ikke offentlig tilgjengelig. Det finnes i dag betydelig informasjon om klimarisiko, men informasjonen er ikke nødvendigvis gjort tilgjengelig på en slik måte at den enkelt kan inngå i private beslutningsprosesser. Dersom denne informasjonen samles og gjøres offentlig tilgjengelig på en lettfattelig måte, kan det gjøre det lettere for private virksomheter og husholdninger å ta høyde også for klimarisiko når de gjør investeringsbeslutninger (se avsnitt 8.3.2).

Finanssektoren har en nøkkelrolle i privat sektors klimarisikohåndtering. Bedrifters viktigste befatning med klimarisiko er i forbindelse med investeringsbeslutninger, hvor fremtidige forretningsmuligheter og utfordringer skal vurderes. At finansnæringen har kompetanse til å vurdere hvordan klimarisiko kan påvirke lønnsomheten til investeringer i privat sektor vil derfor være et viktig bidrag til en vellykket omstilling. Hovedfokuset i dette kapittelet er på finansmarkedenes håndtering av klimarisiko. Mange av problemstillingene som drøftes, og anbefalingene som gis, er likevel relevante også for aktører som ikke bruker finansmarkedet direkte for å finansiere investeringer eller overføre risiko. For eksempel kan scenarioanalyse være nyttig også for virksomheter som ikke bruker finansmarkedet. Flere av problemstillingene som drøftes i kapittelet er også omtalt og drøftet i vedlegg 7 om klimaendringer, finansmarkeder og finansiell stabilitet.

7.2 Klimarisiko og finansmarkedet

7.2.1 Finanssektorens rolle i omstillingen til en lavutslippsøkonomi

Finanssektoren har flere viktige funksjoner i økonomien, hvorav det å formidle kapital og legge til rette for fordeling og håndtering av risiko er spesielt viktig i et klimarisikoperspektiv. Formidling av kapital skjer både gjennom ulike typer finansielle foretak og direkte gjennom markedet. Risikofordeling kan skje gjennom et forsikringstilbud, hvor tilfeldig fordelte begivenheter håndteres i et kollektiv der usikkerheten er redusert. Finansmarkedet fordeler også risiko ved at egenkapitaleiere og långivere står overfor risiko som kan variere mellom ulike eiendeler. I finansmarkedene vil muligheten til diversifisering føre til at konsekvensene av uventede begivenheter for en portefølje av eiendeler er annerledes enn for hver enkelt av eiendelene. Risiko forsvinner ikke når én aktør reduserer sin eksponering mot en risikofaktor. Den omfordeles bare mellom aktørene. Det er derfor et spørsmål om hvordan risiko i et slik marked blir fordelt, og om det er aktører med dårlige forutsetninger for å håndtere den som ender opp med risikoen. Finansmarkedenes prisdannelse er viktig både for beslutninger som gjelder allokering av kapital og risikohåndtering.

Omstillingen til en lavutslippsøkonomi krever store investeringer. Behovet for nye investeringer i fornybar energi og energieffektiviseringstiltak er alene anslått til over 1 000 mrd. dollar årlig mellom 2015 og 2040 for å nå målet om å begrense den globale temperaturøkningen til 2°C.18 En stor andel av investeringene i privat sektor kanaliseres gjennom finansmarkedene.

Finanssektoren kan ha en pådriverrolle, og bidra til bedre klimarisikohåndtering i andre deler av privat sektor. Enkelte finansmarkedsaktører begynte tidlig å se på hvordan klimaendringene kan påvirke finansmarkedene, og har tatt en aktiv rolle for å få klimarisiko på agendaen til myndighetene. Dersom aktørene i finansmarkedene har en god forståelse av hvilken risiko klimaendringene innebærer for ulike sektorer og virksomheter, vil investorer og finansnæringen kunne være pådrivere for omstilling i andre deler av privat sektor, både gjennom eierskapsutøvelse og kredittgivning, men også gjennom å utvikle nye produkter og instrumenter som for eksempel grønne bolig- og billån og grønne obligasjoner, jf. boks 7.3.

Boks 7.3 Grønn finans

Finansnæringen tilbyr en rekke «grønne» produkter med bærekraftig profil. Ifølge Finans Norge er det økende etterspørsel etter bærekraftige og grønne bankprodukter, og mange norske banker tilbyr i dag grønne boliglån og billån, som gir bedre betingelser enn andre lån dersom låntaker kjøper henholdsvis energieffektiv bolig eller nullutslippsbil.1 Enkelte banker tilbyr også grønne næringslån med bedre betingelser for prosjekter med positiv klima- eller miljøeffekt.

Det finnes også flere grønne investerings- og spareprodukter i det norske markedet, og det første norske svanemerkede investeringsfondet ble lansert i juni 2018.2 I rapporten «Veikart for grønn konkurransekraft i finansnæringen» skriver Finans Norge at økt etterspørsel, særlig fra yngre kunder, driver utviklingen av slike produkter. En anbefaling Finans Norge kommer med i veikartet er at den delen av næringen som tilbyr, forvalter og administrerer pensjon og kapitalforvaltningsprodukter bør integrere klimarisiko i mandater, strategier, analyser og investeringsbeslutninger. Dette forutsetter at forvaltere har kunnskap om hvordan sektorer, markeder og selskaper påvirkes av klimaendringene, og bruker dette i analyser og investeringsbeslutninger.

Tilbudet av grønne skadeforsikringsprodukter er i dag begrenset, men Finans Norge peker i veikartet på at digitalisering kan gjøre det mulig for skadeforsikringsforetakene å justere premier basert på bruk og adferd, for eksempel ved å belønne grønnere kjøring i en bilforsikring. En av anbefalingene til skadeforsikringsforetakene i veikartet, er å utvikle og tilby produkter som stimulerer til klimasmart adferd, delingsøkonomi og sirkulære løsninger.

Markedet for grønne obligasjoner er i sterk vekst internasjonalt, men slike obligasjoner utgjør likevel under 1 prosent av utestående obligasjoner på verdensmarkedet.3 Ved utgangen av 2017 utgjorde utestående grønne obligasjoner utstedt av norske aktører om lag 20 mrd. kroner. 4 Det er ingen internasjonal enhetlig standard for hva som kan regnes som en grønn obligasjon, men det er utviklet flere standarder, som f.eks. Green Bond Principles. Norske CICERO Senter for klimaforskning er en av verdens fremste leverandører av uavhengige vurderinger av grønne obligasjoner. Oslo Børs lanserte i 2015 som den første børsen i verden en egen liste for grønne obligasjoner, men Finans Norge peker i sitt veikart på at omfanget av grønne obligasjoner vokser raskere i resten av verden enn i Norge.5 Finans Norge peker også på at norske selskaper utsteder obligasjoner i det ordinære markedet som kvalifiserer til, men som ikke nødvendigvis klassifiseres som, «grønne». Å gjøre obligasjonsmarkedet grønnere er en av de bankspesifikke anbefalingene i veikartet.

At det ikke er noen universelt aksepterte prinsipper for hva som gjør et finansielt produkt «grønt», kan hemme utviklingen av grønn finans. I sitt veikart viser Finans Norge til at det i dag ikke finnes et felles begrepsrammeverk for hva som er grønt, noe som gjør det krevende for kundene å orientere seg i markedet og sammenligne produkter fra ulike leverandører. Den britiske tilsynsmyndigheten Financial Conduct Authority (FCA) har pekt på at minstestandarder kan bidra til å øke investorers tillit til grønne finansielle produkter og legge til rette for at disse markedene vokser.6 Minstestandarder kan ifølge FCA også bidra til å forhindre såkalt grønnvasking, det vil si at produkter markedsføres som grønne, men ikke har positiv klima- eller miljøeffekt. Å utvikle en taksonomi for bærekraftig virksomhet og å lage standarder for grønne obligasjoner og andre grønne finansielle produkter, er blant tiltakene i EU-kommisjonens handlingsplan for bærekraftig vekst, se boks 7.7.

1 Finans Norge (2018), Veikart for grønn konkurransekraft i finansnæringen.

2 Stiftelsen Miljømerking i Norge svanemerker investeringsfond i Norge. For å oppnå svanemerking må fondet bl.a. avstå helt fra investeringer i bransjer og selskaper som er spesielt problematiske, gjøre en grundig bærekraftsanalyse av mulige plasseringer og prioritere de beste selskapene, være åpne om hvilke aksjer og obligasjoner mv. som finnes i fondet og årlig rapportere hva fondet har gjort når det gjelder bærekraft.

3 G20 Green Finance Study Group, G20 Green Finance Synthesis Report.

4 Climate Bonds (2018), The Green Bond Market in the Nordics.

5 For å kvalifisere for den grønne listen må midlene som hentes gjennom grønne obligasjoner gå til klimariktige formål, og det kreves en uavhengig vurdering av prosjektet for at obligasjonen skal bli notert. Den uavhengige vurderingen skal offentliggjøres. Utsteders rapporteringsforpliktelser fra emisjon av et grønt obligasjonslån skal også gjøres offentlig tilgjengelig via børsmeldinger. I oktober 2018 var det 25 instrumenter som var notert på listen.

6 Financial Conduct Authority (2018) Climate Change and Green Finance – Discussion Paper.

7.2.2 Finansmarkedenes behov for informasjon

Finansmarkedene trenger relevant informasjon om klimarisiko. Velfungerende finansmarkeder fordeler kapital til de investeringsprosjektene og selskapene som gir størst forventet risikojustert avkastning. Finanssektoren er med på å avgjøre hvilke prosjekter som skal få finansiering, herunder om det skal satses på prosjekter i etablerte selskaper eller i oppstartsbedrifter. Ulik risiko fører til ulike vilkår, og slik sett bidrar finanssektoren til å prise klimarisiko. En forutsetning for velfungerende kapitalmarkeder og en effektiv kapitalallokering er at markedsprisene reflekterer tilgjengelig og relevant informasjon. Komplett informasjon er en idealsituasjon som sjelden er oppfylt, siden innhenting av informasjon er ressurskrevende og beslutninger med følger i fremtiden er preget av usikkerhet. Som vist i kapittel 3 og 4, er det stor og vedvarende usikkerhet i mange ledd både når det gjelder fremtidige klimaendringer, klimapolitikk og utvikling i energimarkedene. Mangel på lett tilgjengelig informasjon om klimarisikoen ulike typer foretak står overfor, betyr at det er vanskelig for markedet å prise risiko, og kan føre til at kapitalmarkedene ikke formidler kapital til virksomhetene som er best rustet til å tåle klimarisiko. Feilprising av klimarisiko, og dermed feilallokering av kapital, kan bidra til å øke risikoen for finansiell ustabilitet på lengre sikt (se avsnitt 7.3). Finanskrisen illustrerte hvor store konsekvensene kan bli for økonomi og samfunn om risiko ikke er riktig priset, og samtidig fordelt hos aktører som er dårlig skikket til å håndtere den.

Klimarisiko og omstilling til en lavutslippsøkonomi fordrer eierskapsutøvelse. Insentivene til eier og leder av et selskap er ikke nødvendigvis sammenfallende, samtidig som det kan være krevende for eieren å ha tilstrekkelig informasjon om og kontroll med måten oppgavene løses på av selskapets ledelse. På samme måte kan en kapitalforvalter ha mer kortsiktige insentiver i sin virksomhet enn eieren av kapitalen. Dersom informasjon om foretakenes klimarisikoeksponering og -håndtering er vanskelig tilgjengelig, er det utfordrende for langsiktige investorer gjennom sin eierskapsutøvelse å fremme langsiktig lønnsomhet og bidra til en effektiv omstilling til et lavutslippssamfunn. Slike prinsipal-agent problemer er et generelt problem i finansmarkedene, men kan være spesielt relevant for klimarisiko i lys av denne risikoens langsiktige karakter og potensiale til å skape store strukturelle markedsendringer. Klimarisiko stiller derfor enda sterkere krav om at langsiktige eiere tar ansvar for god rapportering og eierskapsutøvelse, jf. boks 7.4. Aksjonærer kan påvirke selskapers beslutninger og utvikling på flere måter, som stemmegivning på generalforsamling, aksjonærforslag, dialog med selskaper, rettslige skritt, kontakt med regulerende myndigheter og samarbeid mellom investorer.

Boks 7.4 Statens pensjonsfond utland – klima i den ansvarlige forvaltningspraksisen

I sin redegjørelse for forvaltningen av Statens pensjonsfond utland (SPU), peker Norges Bank Investment Management (NBIM) på at klimaendringer og overgang til et lavutslippssamfunn kan ha innvirkning på selskapers inntjening og den langsiktige avkastningen til SPU. NBIMs strategi i eierskapsutøvelsen er å uttrykke forventninger til selskapers virksomhet, gjøre analyser og ha dialog med selskaper vedrørende klimaendringer. NBIM forventer at selskaper planlegger for ulike klimascenarier og integrerer klimarisiko i strategiarbeid, risikohåndtering og rapportering. NBIM har vurdert selskaper som er utsatt for klimarisiko siden 2010. Som en finansiell investor understreker NBIM viktigheten av god og relevant selskapsrapportering av klimainformasjon.

NBIM har publisert et eget forventningsdokument om selskapenes håndtering av klimarisiko.1 Som finansiell investor forventer NBIM at selskaper håndterer risiko og muligheter knyttet til klimaendringer. NBIMs forventninger retter seg først og fremst mot selskapenes styrer og er et utgangspunkt for dialog med selskapene om klimaendringer. Styrene skal integrere relevante utfordringer og muligheter ved klimaendringer i sin forretningsledelse, for eksempel når det gjelder investeringsplanlegging, risikohåndtering og rapportering. Styrene må forsikre seg om at organisasjonen har en tydelig ansvarsdeling for dette arbeidet, og de bør veilede, overvåke og følge opp selskapsledelsen på en effektiv måte. I investeringsstrategien ivaretas klima gjennom tre hovedelementer: Særskilte investeringer i klimaløsninger, porteføljetilpasning gjennom nedsalg og gjennom å se på klima i investeringsbeslutninger. 2

Klimarelaterte forhold inngår i retningslinjene for observasjon og utelukkelse fra Statens pensjonsfond utland på to ulike måter.3 For det første kan observasjon eller utelukkelse besluttes for gruveselskaper og kraftprodusenter som får 30 prosent eller mer av sine inntekter fra termisk kull eller baserer 30 prosent eller mer av sin virksomhet på termisk kull. Den operative utførelsen av dette kriteriet foretas av Norges Bank. For det andre kan Norges Bank etter råd fra Etikkrådet for Statens pensjonsfond utland utelukke selskaper der det er en uakseptabel risiko for at selskapet medvirker til, eller er ansvarlig for handlinger som på et aggregert selskapsnivå i uakseptabel grad fører til utslipp av klimagasser.

1 Norges Bank Investment Management, Climate Change Strategy – Expectations Towards Companies.

2 Norges Bank Investment Management – Statens pensjonsfond utland – rapportering om klimarisiko, Brev til Finansdepartementet, 21. februar 2018.

3 Retningslinjer for observasjon og utelukkelse fra Statens pensjonsfond utland.

Eierskapsutøvelse kan være spesielt relevant i næringer som står overfor omstilling. På lang sikt må en legge til grunn at en stram og effektiv global klimapolitikk vil redusere etterspørselen etter fossile brensler og medføre en raskere omstilling av den globale petroleumsvirksomheten enn i et referansescenario uten strammere klimapolitikk. En sentral utfordring for investorene er å vurdere i hvilken grad denne omstillingen vil skje gjennom omstilling av eksisterende selskaper eller gradvis nedbygging av disse selskapene og oppbygging av nye energiselskaper. Om man har en situasjon der oljeselskapene står overfor redusert tilgang på gode og lønnsomme prosjekter innenfor sin tradisjonelle kjernevirksomhet, indikerer både forskning og erfaring at man kan risikere svekket kapitaldisiplin og lavere avkastning til eiere.19 Dette stiller krav til aktiv oppfølging fra eiere for å sikre at investeringer i den tradisjonelle kjernevirksomheten eller i eventuelle nye forretningsområder gir tilfredsstillende lønnsomhet.

Det har vært en sterk vekst i globale investorinitiativer for å møte denne utfordringen. Det mest omfattende investorsamarbeidet på området foregår gjennom initiativet «Climate Action 100+», der over 300 investorer som forvalter til sammen rundt 32 000 mrd. dollar har gått sammen for å drive eierskapsutøvelse overfor de rundt 160 globale selskapene med størst klimagassutslipp, herunder en rekke selskaper i petroleumsnæringen. Initiativet fokuserer på bedre styring av klimarisiko, reduksjon av utslipp i verdikjeden og bedre rapportering i tråd med TCFD-rammeverket (se næmere omtale i avsnitt 7.2.3 nedenfor). Mer åpenhet om selskapenes omstillingsstrategier i møte med klimautfordringen har blant annet som formål å styrke investorenes grunnlag for å disiplinere selskapenes kapitalbruk. Problemstillinger knyttet til klimaendringer er også et viktig fokusområde for Principles for Responsible Investment (PRI), som er det største nettverket for ansvarlig investeringsvirksomhet på verdensbasis.

God selskapsrapportering gjør investorer bedre i stand til å forstå risiko. For å begrense problemene med informasjonssvikt i finansmarkedene, stilles det omfattende lovfestede krav til selskapsrapportering. Det stilles i dag ikke krav i norsk lov om at selskaper skal rapportere særskilt om klimarisiko, men det er bestemmelser om krav til rapportering i regnskapsloven som er relevante. Det stilles bl.a. krav om at store foretak i årsberetningen, eller i et annet offentlig tilgjengelig dokument, skal redegjøre for hva foretaket gjør for å integrere samfunnsmessige hensyn som miljø i den daglige driften.20 Loven stiller også krav om at foretak som ikke er små foretak, skal gi en beskrivelse i årsberetningen av de mest sentrale risikoer og usikkerhetsfaktorer foretaket står overfor. Det skal etter loven også gis opplysninger om finansiell risiko som er av betydning for å bedømme foretakets eiendeler, gjeld, finansielle stilling og resultat.21 Det følger av loven at foretak som er eksponert mot klimarisiko av betydning, skal rapportere om denne risikoen. De relevante bestemmelsene stiller dog ikke krav om hvordan rapporteringen skal gjøres og fører i liten grad til sammenlignbar informasjon på tvers av foretak. Det kan begrense nytteverdien for markedsaktørene.

Markedsstandarder kan i mange tilfeller fylle den samme rollen som regulering. Markedsaktører som ikke etterlever standardene som utvikles og benyttes i markedet, vil kunne straffes i form av dyrere eller redusert tilgang på kapital. En fordel med utvikling av markedsstandarder sammenlignet med regulering, er at slike standarder gjerne er mer dynamiske og enklere kan justeres i tråd med endrede behov i markedene. Det kan imidlertid være vanskelig for markedet å samle seg rundt én standard, noe selskapsrapportering om klimarelatert risiko har vært et eksempel på. At rapportering er frivillig, kan også føre til at færre selskaper enn ønskelig rapporterer om klimarelatert risiko. Rapporteringen om slik risiko har hittil vært uensartet og fragmentert, og har vært vanskelig å bruke i praksis av investorer. Norske virksomheter og myndigheter bør derfor følge opp internasjonale anbefalinger og støtte arbeidet internasjonalt med å jobbe for enhetlig rapportering om klimarelatert risiko.

7.2.3 TCFD-initiativet: Bedre informasjon om klimarelatert risiko

Det er økende etterspørsel fra investorer etter informasjon om selskapers eksponering og håndtering av klimarelatert risiko. De siste tiårene har det blitt utviklet en rekke rapporteringsrammeverk som også omfatter rapportering om klimarelaterte forhold, som CDP (tidligere Carbon Disclosure Project), Global Reporting Initiative (GRI) og the International Integrated Reporting Council (IIRC). Disse rammeverkene har ikke nødvendigvis vært godt samordnet. Behovet for bedre og mer samlet tilgang til informasjon om klimarisiko, var bakgrunnen for at Financial Stability Board (FSB, et samarbeidsforum for tilsynsmyndighetene i G20-landene) i 2015 satte ned en arbeidsgruppe for å utrede hvordan selskaper på en bedre og mer systematisk måte kan rapportere om klimarelatert risiko. FSB ba arbeidsgruppen Task Force for Climate-related Financial Disclosures (TCFD) om å utvikle et rammeverk for rapportering om klimarelatert risiko, som kan bidra til mer informerte beslutninger om investering og kredittgivning. FSB understreket i arbeidsgruppens mandat at en eventuell standard for rapportering om klimarelatert risiko skulle være frivillig. Arbeidsgruppen la i juni 2017 frem sin endelige rapport med et rammeverk for rapportering om klimarelatert risiko (se boks 7.5).22

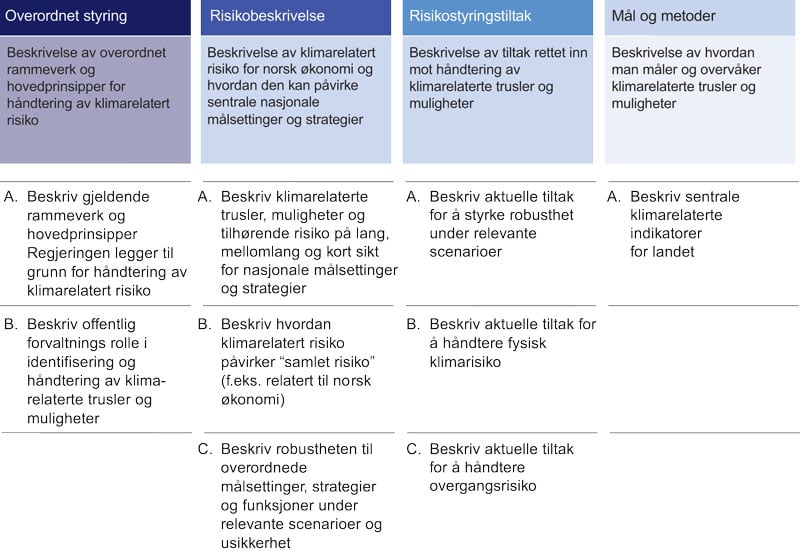

Boks 7.5 TCFD-rammeverket for rapportering om klimarisiko

I rapporten strukturerer TCFD sine anbefalinger rundt fire tematiske områder som representerer sentrale elementer av hvordan virksomheter fungerer: styring, strategi, risikostyring og mål og metoder. Innenfor hvert tematiske område gir arbeidsgruppen en overordnet anbefaling, understøttet av mer detaljerte anbefalinger om hvilke typer informasjon virksomhetene bør rapportere om. Rapportering etter TCFD-rammeverket kan hjelpe investorer til å ta mer informerte investeringsbeslutninger, men kan også gjøre virksomhetene selv mer bevisste om hvilke klimarelaterte trusler og muligheter de står overfor.

Styring. TCFD anbefaler at virksomheter rapporterer om styrets og ledelsens rolle i virksomhetens arbeid med klimarelaterte trusler og muligheter. TCFD peker på at denne informasjonen vil gjøre det lettere for investorer og andre interessenter å vurdere hvorvidt styret og ledelsen gir klimarelaterte spørsmål tilstrekkelig oppmerksomhet.

Strategi. TCFD anbefaler at virksomheter rapporterer om faktiske og potensielle virkninger av klimarelaterte trusler og muligheter for virksomhetens og dens strategi og finansielle planlegging, der slik informasjon er av vesentlig betydning. Slik informasjon vil gjøre det lettere for investorer og andre interessenter å forstå hvordan klimarelaterte spørsmål kan påvirke virksomheten på kort, mellomlang og lang sikt. TCFD anbefaler bl.a. at virksomheter rapporterer om spesifikke klimarelaterte utfordringer som kan få vesentlig finansiell betydning for virksomheten over de tre tidshorisontene. Virksomheter bør i sin rapportering også gi en beskrivelse av hvor motstandsdyktig deres strategi er under ulike klimarelaterte scenarioer.

Risikostyring. TCFD anbefaler virksomheter om å rapportere om hvordan de identifiserer, vurderer og håndterer klimarelatert risiko. Slik informasjon vil være nyttig for brukerne av selskapenes rapportering for å få en helhetlig oversikt over virksomhetens risikoprofil og risikohåndtering. TCFD anbefaler bl.a. at virksomheter redegjør om hvordan de tar beslutninger om å redusere, overføre, akseptere eller kontrollere klimarelatert risiko.

Mål og metoder. TCFD anbefaler at virksomheter informerer om hvilke mål, parametere og metoder de bruker for å vurdere og håndtere relevante klimarelaterte trusler og muligheter, der slik informasjon er av vesentlig betydning. Rapportering om hvilke mål og metoder virksomheten bruker vil kunne gjøre det lettere for investorer og andre interessenter å sammenligne virksomheter innenfor samme sektor. TCFD anbefaler bl.a. at virksomheter rapporter om deres viktigste klimarelaterte målsetninger, som mål knyttet til utslipp av klimagasser og vann- og energiforbruk.

TCFD-anbefalingene gir et godt rammeverk for rapportering om klimarelatert risiko, og kan også hjelpe selskapene til å identifisere klimarelaterte trusler og muligheter. Arbeidsgruppen anbefaler at virksomheter rapporterer om klimarelatert informasjon gjennom den ordinære selskapsrapporteringen. Arbeidsgruppen legger til grunn at mange selskaper kan være eksponert mot klimarelatert risiko av betydning, og peker på at anbefalingene kan være nyttige for å oppfylle selskapenes eksisterende rapporteringskrav mer effektivt. Ved å inkludere klimarelatert informasjon i den ordinære selskapsrapporteringen, legges det samtidig til rette for mer informerte beslutninger av investorer og andre om klimarelaterte trusler og muligheter. TCFD anbefaler at selskaper og investorer rapporterer om hvordan de tar hensyn til klimarisiko i sin strategiprosess, og hvordan denne risikoen identifiseres, måles og styres. Anbefalingene fra arbeidsgruppen er gitt fra et investorperspektiv, og er ment å hjelpe virksomheter til å bedre forstå hva slags rapportering om klimarisiko finansmarkedene ønsker. Slik rapportering kan også bevisstgjøre selskapene om hvilken risiko klimaendringene kan utgjøre for deres forretningsmodell. En sentral anbefaling fra TCFD er at selskaper bør stressteste sine forretningsmodeller mot rimelige scenarioer for klimapolitikken (se boks 7.6), og spesielt mot et scenario der temperaturøkningen begrenses i tråd med ambisjonene i Parisavtalen. Slike stresstester vil kunne ha stor verdi for investorer, ettersom selskapene vil måtte vise hvordan de skal kunne tjene penger dersom ambisjonene for klimapolitikken oppfylles.

Boks 7.6 Scenarioer og stresstesting

For mange virksomheter ligger de viktigste konsekvensene av klimaendringer et stykke frem i tid. Når konsekvensene vil inntreffe, og hvor store de vil bli, er vanskelig å forutse. Denne usikkerheten kan gjøre det vanskelig for virksomheter å ta høyde for klimarisiko i sin strategiske planlegging.

Scenarioanalyse er en veletablert metode for å utvikle planer som er fleksible og robuste i møte med et spektrum av mulige utfall. Metoden er særlig nyttig for å kunne vurdere situasjoner hvor utfallet er svært usikkert, som utspiller seg over lengre tid og som kan ha store konsekvenser. TCFD anbefaler at virksomheter benytter scenarioanalyser for å stressteste sine forretningsmodeller for å bedre forstå hvordan klimarelaterte trusler og muligheter kan utvikle seg i ulike scenarioer, samt å utforske hvilke implikasjoner de vil ha for virksomheten.1 I et vedlegg til arbeidsgruppens rapport gir TCFD en veiledning i utvikling og bruk av scenarioanalyse og redegjør for enkelte scenarioer. TCFD anbefaler at virksomheter i sine analyser bruker et scenario hvor oppvarmingen begrenses til 2 ºC, i tillegg til to eller tre andre scenarioer som er særlig relevante for deres virksomhet.

Som TCFD peker på i rapporten, er det flere utfordringer ved bruk av scenarioanalyser for å stressteste virksomheters forretningsmodeller mot klimaendringer. De fleste klimascenarioene er utviklet for makrovurderinger av konsekvenser av klimaendringer, og er derfor ikke godt tilpasset bruk i en forretningskontekst. Manglende tilgang til lokal og bransjespesifikk informasjon kan også gjøre det vanskelig for virksomheter å benytte scenarioene. Det vises i tillegg til boks 8.4 om scenarioer, stresstester og investeringsbeslutninger.

1 TCFD (2017) og (2017c) Technical Supplement: The Use of Scenario Analysis in Disclosure of Climate-related Risks and Opportunities.

TCFD legger opp til felles selskapsrapportering, med sektorvise anbefalinger. I rapporten gir arbeidsgruppen allmenne anbefalinger for alle typer selskaper, men det gis også særskilte anbefalinger til aktører i finansmarkedene.23 En særlig anbefaling til bankene er at de bør rapportere om betydelige konsentrasjoner av kreditteksponering mot karbonrelaterte eiendeler, mens kapitalforvaltere bl.a. bør gi en vurdering av hvordan deres investeringsstrategi kan bli påvirket av overgangen til en lavutslippsøkonomi. Dersom banker og andre finansforetak følger opp de særskilte anbefalingene for finanssektoren, vil det kunne bli enklere for tilsynsmyndighetene å vurdere klimarisikoen disse foretakene er eksponert mot, og gjøre det lettere for tilsynsmyndighetene å identifisere klimarelaterte sårbarheter i det finansielle systemet.

Mer informasjon om selskapers klimarisiko og klimarisikohåndtering setter investorer bedre i stand til å utøve sitt eierskap. Lett tilgjengelig og sammenlignbar informasjon om klimarelatert risiko selskaper er eksponert mot, og hvordan de håndterer denne risikoen, vil gjøre aktørene i finansmarkedene bedre i stand til å kanalisere kapitalen til selskapene som er best egnet til å håndtere omstillingen til en lavutslippsøkonomi. Eierskapsutøvelse vil kunne bidra til disiplin i selskapenes kapitalbruk og en raskere omstilling til et lavutslippssamfunn, samtidig som investorene ivaretar egne finansielle interesser.

Anbefalingene fra TCFD har fått bred støtte internasjonalt. Dette reflekterer den økte etterspørselen etter informasjon om klimarelatert risiko i finansmarkedene. I september 2018 hadde over 500 virksomheter og offentlige myndigheter gitt offentlig støtte til anbefalingene. Blant selskapene som har gitt støtte til anbefalingene er mer enn 280 finansielle foretak, med ansvar for aktiva til en verdi av over 100 000 mrd. dollar. NBIM, DNB, Oslo Børs, Storebrand, Equinor og Norsk Hydro er blant virksomhetene som har gitt sin støtte til anbefalingene. Norsk finansnæring har også tatt en aktiv rolle i oppfølgingen av anbefalingene, og DNB har bl.a. deltatt i et pilotprosjekt i regi av FNs miljøprogram om implementering av TCFD-anbefalingene. 24 Bransjeorganisasjonen Finans Norge anbefaler at finansnæringen, og da særlig de store finansaktørene, benytter anbefalingene fra TCFD. Finans Norge anbefaler også at næringen fremmer anbefalingene i sin kontakt med andre næringer, for eksempel gjennom å stille forventninger til bruk av TCFD-rammeverket i utlånsprosesser eller eierskapsutøvelse.

Mange selskaper har kommet i gang med oppfølging av anbefalingene, men det gjenstår mye arbeid før tilgangen til beslutningsrelevant informasjon om klimarisiko er tilstrekkelig. En statusrapport fra TCFD publisert i september 2018 viser at et flertall av selskaper internasjonalt kommer med noe klimarelatert informasjon i sin rapportering, men at det fortsatt er behov for mer innsats for å bedre tilgangen til beslutningsrelevant informasjon. 25 TCFD finner blant annet at selskapene i begrenset grad rapporterer om de finansielle implikasjonene som følger av klimaendringene og at få selskaper i sin rapportering beskriver hvor motstandsdyktige deres strategier er under forskjellige klimarelaterte scenarioer.26 Rapporteringen som er i tråd med anbefalingene fra TCFD skjer ofte i flere ulike dokumenter som årsrapporter og bærekraftrapporter. Rapporteringen varierer betydelig mellom ulike regioner og sektorer, og det er en større andel europeiske selskaper som rapporterer i tråd med anbefalingene enn i andre regioner.

Norske virksomheter bør ta i bruk TCFD-rammeverket og rapportere om håndtering av klimarisiko i tråd med anbefalingene. Det er positivt at store norske virksomheter og norsk finansnæring har uttrykt støtte til TCFD-arbeidet og bidratt i oppfølgingen av arbeidsgruppens rapport. En forutsetning for at en markedsstandard skal ha en verdi er at et tilstrekkelig antall virksomheter rapporterer etter standarden, slik at man får lett tilgjengelig og sammenlignbar informasjon på tvers av virksomheter, sektorer og land som kan brukes av investorer og andre interessenter.

Rapportering etter TCFD-rammeverket vil være nyttig også for virksomheter som ikke bruker finansmarkedet direkte. For de aller fleste virksomheter av en viss størrelse vil finansmarkedene ha en disiplinerende rolle gjennom å bestemme tilgangen til kapital – enten i form av tilgang på finansiering i bank- og obligasjonsmarkedet, eller gjennom aksjonærenes eierskapsutøvelse. Det finnes imidlertid enkelte unntak, som for eksempel offentlig eide virksomheter, som ikke i samme grad trenger å forholde seg til finansmarkedenes disiplinerende rolle. Det er god grunn til at også disse virksomhetene bør rapportere om klimarisikoen de står overfor, og hvordan de håndterer den, i tråd med TCFD-anbefalingene så langt de passer. Slik rapportering vil gi verdifull informasjon for eiere og andre interessenter, men rapporteringen kan også bidra til å bevisstgjøre virksomhetene om klimarisikoen de står overfor og dermed bidra til bedre klimarisikohåndtering.