7 Oppstart, vekst og offentlige virkemidler

7.1 Innledning

De fleste virksomheter er finansiert gjennom ulike kombinasjoner av aksjekapital (egenkapital) og fremmedkapital (lån i ulike former). I all hovedsak er dette markedsbasert (til markedsmessige betingelser), og myndighetene har få roller utover å bidra til stabile rammebetingelser, legal sikkerhet og gode institusjoner. Myndighetene bidrar likevel i noen tilfeller også med kapital i form av aksjekapital, lån, garantier og ulike andre støtteordninger.

Utvalget vil se særlig på i hvilken grad innovative norske oppstarts- og vekstbedrifter har tilgang til kapital, inkludert venturekapital både fra offentlige og private kilder. De andre offentlige bidragene er også en del av helhetsbildet.

Omtalen her er organisert slik:

Utviklingstrekk i tidligfinansieringsmarkedet. Det presenteres først en kartlegging av risikokapitalmarkedet, med vekt på aktiviteten blant de aktørene som vanligvis karakteriseres som risiko- og ventureinvestorer. Kompetanseutfordringene drøftes også kort.

Det offentlige engasjementet i tidligfinansieringsmarkedet. Dette videreføres til en diskusjon av det offentliges engasjement knyttet til egenkapital, der det offentlige utøver eierskap gjennom ulike institusjoner.

Andre offentlige virkemidler og kapitalkilder for næringslivet. Til sist beskrives blant annet relevante offentlige låne- og garantiordninger.

Det foreligger omfattende evalueringer for store deler av disse virkemidlene. Disse viser både gode og mindre gode resultater. Det er likevel fortsatt enkelte virkemidler der resultatoppnåelsen ikke har vært gjenstand for grundig vurdering. I tillegg er det behov for bedre forståelse av samspillet mellom ulike virkemidler.

7.2 Utviklingstrekk i tidligfinansieringsmarkedet

Produktivitetskommisjonen skriver at tilgang til kapital kan være mest utfordrende for små oppstarts- og vekstbedrifter, og at det er behov for mer kompetent kapital og mangfold i eierskapet. Det vil i stor grad være de ordinære markedene for egenkapital og gjeld som kan bidra med de største beløpene og den mest kompetente kapitalen. Offentlige ordninger kan bare utfylle de brede, ordinære finansmarkedene.

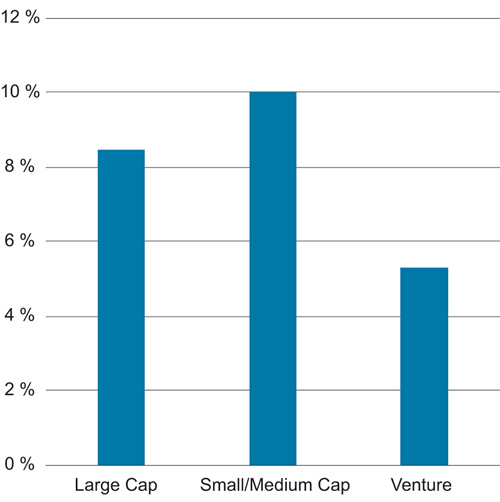

Begreper som risikokapital og venturekapital brukes gjerne for å beskrive egen- eller fremmedkapitalfinansiering av selskaper som er i ferd med å utvikle nye produkter eller prosesser. Ifølge gjennomgangen i egenkapitalrapporten1 utgjør venturekapitalfond og corporate venture totalt 5 prosent av det samlede emisjonsvolumet i hvert av årene 2012 til 2015.

7.2.1 Nyetablering og vekst

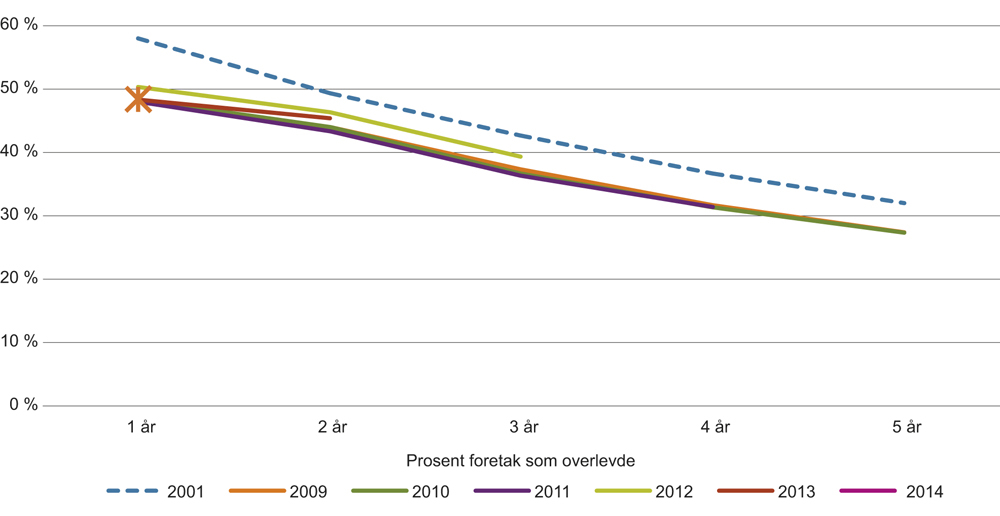

Et nyetablert foretak kan ha ulike organiseringsformer og være startet med en rekke ulike formål. I 2014 ble det etablert knapt 55 000 nye foretak i Norge, jf. Statistisk sentralbyrås statistikk over nyetablerte foretaks overlevelse og vekst.2 I 2015 hadde 48,3 prosent av disse overlevd, basert på rapporteringen som forfalt i 2016 og som ble analysert og publisert i 2017. Men antall nyetablerte foretak er ikke noen presis indikator for vekst- og verdiskapingspotensial.

Mange nye foretak etableres og mange faller bort

Foretaksformen er velegnet for organisering av økonomisk aktivitet, men denne aktiviteten kan ha ulikt omfang, ulik tidshorisont, ulike vekstutsikter og så videre. Nye bedrifter kan bidra til å styrke konkurransen og utvikle nye innovative konsepter. Samtidig er det bedrifter som opprettes for ren forvaltning, for å utnytte et forbigående arrangement eller der ideen bak oppstarten viser seg å bortfalle. Nye bedrifter bidrar også til sysselsettingen, men det må tas høyde for at mange av de nye bedriftene legges ned igjen etter få år.

De dominerende organiseringsformene er aksjeselskap, med om lag 21 000 nye foretak og enkeltpersonforetak med om lag 32 000 foretak i 2014. Om lag halvparten av foretakene som ble etablert i perioden 2010–2014 ble avviklet innen ett år. For aksjeselskaper er andelen som har aktivitet året etter etablering om lag 67 prosent, mens 5–6 prosent kan kategoriseres som passive. Aktivitet innebærer at foretaket har ansatte, lønnskostnader og/eller omsetning, mens begrepet passive foretak betyr at de ikke hadde slik aktivitet i det aktuelle året, men har hatt det senere. For enkeltpersonforetak er andelen nede på 36 prosent (med 4–5 prosent passive). Etter fire år er andelen gjenværende foretak om lag 31 prosent, fordelt på 54 prosent (1 prosent) blant aksjeselskaper og 23–24 prosent (1 prosent) blant enkeltpersonforetak.3

Etter finansuroen i 2007–2008 har overlevelsesandelene vært relativt stabile, og prosentandelene over har bare variert litt mellom årene. Overlevelsesratene er likevel gjennomgående noe lavere i dag enn de var før finanskrisen, jf. figur 7.1. Det vil nødvendigvis ligge en rekke ulike forhold bak denne utviklingen, både i form av forskjeller i foretakenes formål, finansiering og tilgang til innsatsfaktorer som arbeidskraft og teknologi.

Figur 7.1 Overlevelse og vekst blant nyetablerte foretak. Overlevelsesrater fra etableringsår og 1 til 5 år videre. Årstall er etableringsåret for foretaket. 2001 og 2009–2014.

Kilde: Statistisk sentralbyrå

En liten andel av foretakene vokser likevel mer enn de andre

En definisjon av høyvekstforetak er andelen av foretak som over en periode på tre år har en gjennomsnittlig årlig vekst på mer enn 20 prosent, jf. Statistisk sentralbyrås etablererstatistikk. Vekst måles både i omsetning og gjennomsnittlig antall ansatte. Foretakene skal i begynnelsen av perioden ha minst 10 ansatte. Blant alle foretak i 2016 var det 6,8 prosent av foretakene som hadde minst 20 prosent omsetningsvekst. Når vekst måles ved økning i antall ansatte, var det 5,7 prosent av alle foretak som hadde minst slik vekst. Dette tilsvarer i størrelsesorden 1 200 foretak i året.

Statistisk sentralbyrå ser i sin entreprenørskapsstatistikk også på vekst i unge foretak. Gaseller er definert som alle foretak som er inntil fem år gamle, og som har en gjennomsnittlig årlig vekst større enn 20 prosent over en periode på tre år, og som hadde minst ti ansatte i begynnelsen av vekstperioden. Vekst måles i både omsetning og gjennomsnittlig antall ansatte. Gasellene er dermed delmengden av høyvekstforetakene som er fire eller fem år gamle. Av denne delmengden er det 15,8 prosent som vokser med mer enn 20 prosent målt i antall ansatte, eller om lag 60 foretak fra hver årskohort.

Etter finansuroen i 2007–2008 har andelene unge og overlevende selskaper med høy vekst økt noe. Det kan altså synes som om fallet i overlevelsesrater, jf. figur 7.1, i hovedsak kommer av bortfall av foretak som ikke hadde vekstambisjoner.

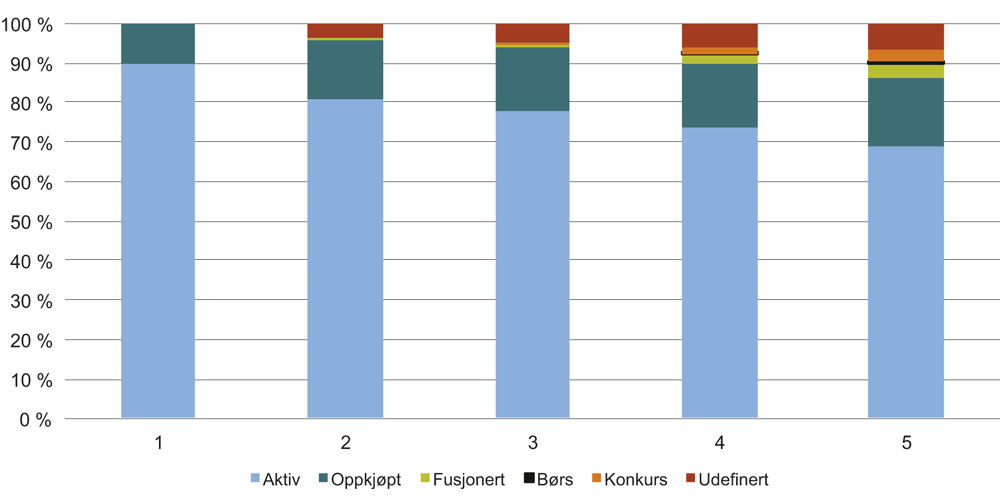

Det er stor forskjell mellom gjennomsnittet for alle nystartede foretak og de med høy vekst og aktive eiere. I et forskningsprosjekt ved Norges handelshøyskole ble et utvalg nystartede norske selskaper med finansiering fra ventureselskaper eller private equity fulgt over tid, jf. fig 7.2. Ved at selskapene ble valgt ut av slike investeringsmiljøer, vil de være vurdert til å ha særlig vekst- og verdiskapingspotensial. Studien ser på overlevelse og utvikling i dette utvalget fra 2003. Figur 7.2 viser denne utviklingen gjennom de første fem leveårene, fordelt på overlevelse, konkurs, børsnotering, fusjon eller oppkjøp. Figuren viser at blant selskaper med finansiering fra slike investormiljøer, er overlevelsen mye høyere enn den er blant alle norske nystartede foretak. Etter femte driftsår er kun 9 prosent konkurs eller avsluttet på annet vis.

Figur 7.2 Nye norske VC/PE-porteføljeselskap. Årlig status etter driftsår. 2003–2015.

Kilde: Mjøs, A. & Kisseleva-Scherenberger, K. Foreløpige resultater fra SNF/NHHs regnskapsdatabase.

Entreprenørskap og internasjonale sammenlikninger

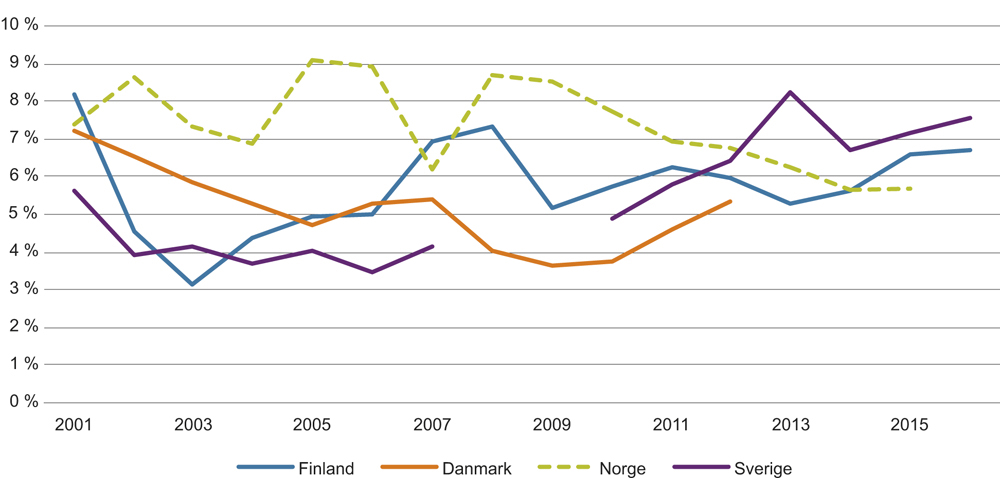

I de såkalte Global Entrepreneurship Monitor-undersøkelsene (GEM), blir et utvalg av befolkningen spurt om de har vært involvert i gründervirksomhet på noen måte den siste perioden. Siden 2008 har andelen som svarer positivt på dette, vært fallende i Norge. Figur 7.3 illustrerer at vi etter flere år med den mest engasjerte befolkningen i Norden, nå er nede på samme nivå som de øvrige landene og har en fallende trend.

GEM-undersøkelsene spør også om motivasjonen bak entreprenørskap. Denne deles i nødvendighetsbasert entreprenørskap og mulighetsbasert entreprenørskap. Det nødvendighetsbaserte vil for eksempel være drevet av arbeidsledighet, mens det mulighetsbaserte vil være drevet av forventning om økonomiske resultater. Norge skiller seg ut med en stor andel mulighetsbasert og en liten andel nødvendighetsbasert entreprenørskap.

Figur 7.3 Andel av befolkningen som har vært involvert i gründervirksomhet i utvalgte land. 2004–2015.

Kilde: Nordic Entrepreneurship Check 2016. Nordisk ministerråd.

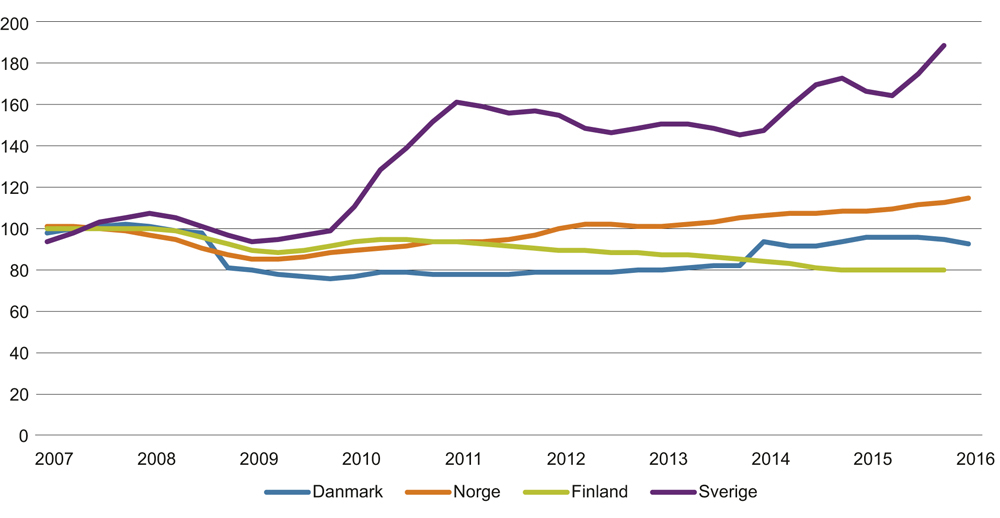

Gjennomganger av indikatorer for nordisk entreprenørskap viser at nyetableringen i Norge har ligget på et høyt nivå, jf. boks 7.1. Figur 7.4 viser at bare Sverige har hatt høyere samlet vekst i nyetableringen av foretak siden 2007, og at vekstraten i Norge har vært høyere og jevnere siden 2010.

Figur 7.4 Nye foretak i nordiske land. Indeksert. 2007–2016.

Kilde: OECD Timely Indicators on Entrepreneurship, januar 2018.

Boks 7.1 Norge kommer godt ut av internasjonale sammenlikninger

Vurderingene av entreprenørskap i Norge er gjennomgående gode. Nordic Innovation, som er underlagt Nordisk ministerråd, er en aktør i implementeringen av det nordiske partnerskapsprogrammet for handels-, industri- og innovasjonssamarbeid. De skriver for eksempel om status og utvikling til sine oppdragsgivere i 2017 at:

«According to the Nordic Growth Entrepreneurship Review 2012, Norway had the highest share of start-ups among their enterprises in 2009, followed by Denmark. Finland was the country with the lowest share. In 2009, Iceland, Sweden and Finland were all below OECD average.

[…] the number of entries has increased in all Nordic countries since 2011, except from Finland. Sweden was quickest to come back from the 2008 financial crisis. One of the reasons was an increase in the availability of start-up funding and support. Sweden was followed a little later by Norway, which has shown consistent growth over the last years. Denmark and Iceland still remain below pre-crisis levels, but are gradually improving. Iceland especially is showing good progress recently, at least partly due to targeted entrepreneurship policy measures. Despite relative strong developments in the start-up ecosystem, Finland is showing declining performance in overall entrepreneurship.»1

Det er i mange sammenhenger ikke investors institusjonelle kobling som definerer venture. Derimot er det gradene av innovasjonshøyde og usikkerhet i selve prosjektet som definerer prosjektfinansieringen som venture. Dette ligger eksempelvis bak World Economic Forums (WEF) kvalitative vurdering av «Venture Availability» i deres gjennomgang.2 Dette er ikke en gjennomgang av tall for ventureselskaper, men bygget opp rundt et prosjektorientert spørsmål til ledelsen i etablerte foretak: «In your country, how easy is it for start-up entrepreneurs with innovative but risky projects to obtain equity funding?». WEF definerer dermed et venturemarked ut fra vurderingen av tilgang til finansiering for innovative, men usikre prosjekter, uavhengig av hvor finansieringen kommer fra. Det er en annen vinkling enn den tradisjonelle oversikten over aktivitet blant medlemmene av NVCA eller lignende, jf. omtalen i avsnitt 7.3.

Med bakgrunn i denne definisjonen inkluderer WEF Norge blant de ti beste stedene for finansiering knyttet til utvikling av digitale løsninger. Denne finansieringen kan da bestå av tradisjonell venturefondfinansiering, men også av annen egenkapital, lån, tilskudd eller annet.

1 Nordic Innovation (2017) Nordic entrepreneurship check 2016, side 19.

2 World Economic Forum. Global Information Technology Report, http://www.weforum.org/gitr.

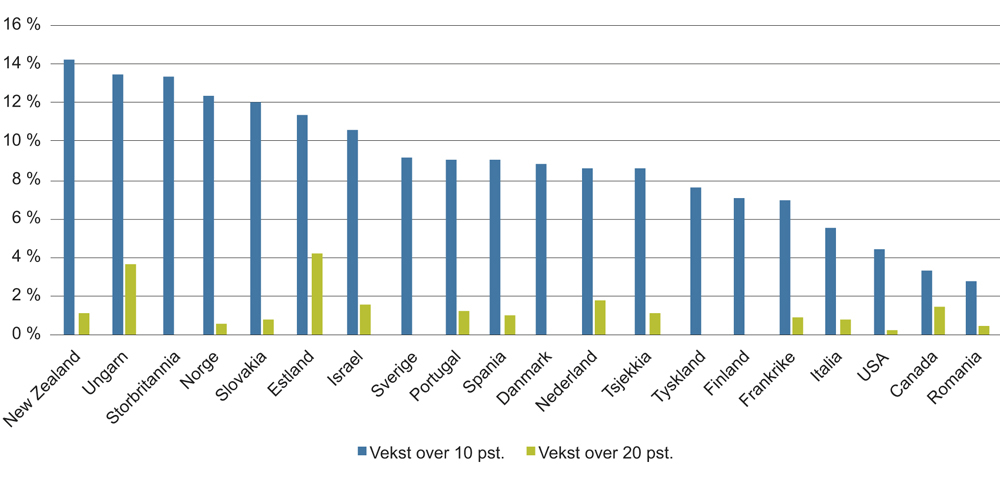

Figur 7.5 viser en annen tilnærming til vekstspørsmålet, der norske observasjoner kan settes inn i en bredere internasjonal sammenheng. I OECD-statistikk går det frem at andelen norske foretak med vekst i sysselsetting på mer enn 10 prosent er høy. Dette er målt som gjennomsnitt for en treårsperiode, med utgangspunkt i de foretakene som før vekstperioden hadde minst ti sysselsatte.

Figur 7.5 Unge vekstforetak i utvalgte OECD-land. Andel unge foretak med vekst i antall sysselsatte over henholdsvis 10 og 20 prosent. 2014.

Kilde: Entrepreneurship at a Glance 2017, OECD.

Figuren inneholder også tilsvarende andel for foretak med mer enn 20 prosent vekst. Da er bildet motsatt, ved at andelen norske foretak («gaseller») er lavere enn i de fleste andre land. Tallene antyder altså en tendens til avmating av foretaksveksten i Norge på relativt lave nivåer.

Det er likevel uklart hvor mye vekt vi kan legge på denne observasjonen, siden antall rapporterende land er lavt for den høye vekstraten. Det er også store forskjeller mellom bransjer. For Norge er det for eksempel utleie av arbeidskraft («employment activities») som har særlig høye vekstrater. Disse observasjonene forteller oss heller ikke hvorfor veksten i norske foretak, målt ved antall sysselsatte, fremstår som relativt lav.

7.2.2 Finansiering av vekstselskaper gjennom kapitalemisjoner

Vekst er som regel avhengig av tilførsel av egenkapital, og tilførsel av ekstern egenkapital skjer gjennom emisjoner. Egenkapitalrapporten inneholder en gjennomgang av emisjonsaktiviteten i Norge, inkludert egenkapital fra alle typer private equity-fond, fra venturefond i tidligfase til store oppkjøpsfond. Begrepet private equity-fond brukes her om investeringsfond som investerer i unoterte selskaper (eventuelt kjøper opp noterte foretak og tar dem av børsen) for deretter å være med på å videreutvikle disse selskapene i en tidsavgrenset periode på tre til ti år. Venturekapitalfond er en undergruppe av private equity og omfatter investeringsfond som retter seg mot unge unoterte selskap med forventet vekstpotensial.

Oppkjøpsfondene får normalt eierskap gjennom å kjøpe aksjer fra eksisterende eiere. Det er dermed ventureselskaper som deltar i og synes i emisjonsstatistikken. Venturefondene investerer hovedsakelig i vekstselskaper gjennom å skyte inn kapital i bytte mot minoritetsandeler i selskapet. De er dermed å betrakte som profesjonelle emisjonsaktører.

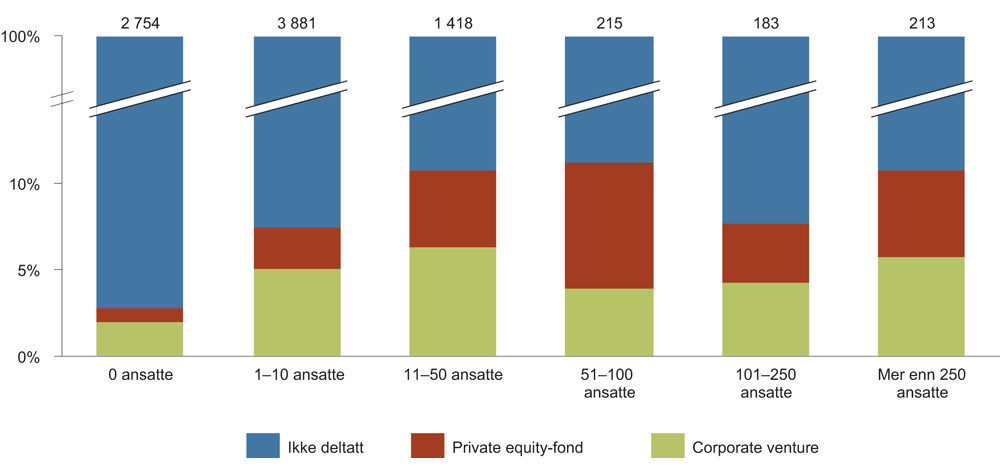

Figur 7.6 viser andelene av antall emisjoner som har kommet fra private equity-fond, fordelt etter antall ansatte i bedriftene som har emisjonen. Både i volum og antall utgjør private equity, inkludert venturefond, om lag 3 prosent av emisjonsmarkedet, med om lag 60 emisjoner i ulike foretak hvert år i fireårsperioden 2012 til 2015. I egenkapitalrapporten karakteriseres dette som et relativt lavt antall, men det legges til at emisjonene i hovedsak er gjennomført blant et strengt selektert utvalg av teknologibedrifter som har et stort forventet vekstpotensial.

Figur 7.6 viser også andelene av antall emisjoner som er foretatt av såkalt corporate venture. Corporate venture er kjennetegnet ved at større industrielle aktører går inn med egenkapital i små innovative foretak.

Figur 7.6 Andel av totalt antall emisjoner utenfor børs fra private equity-fond og corporate venture fordelt etter foretaksstørrelse. 2012–2015.

Kilde: Menon

Basert på kriteriene er det identifisert en gruppe bedrifter som er med på i overkant av 100 emisjoner i året. Dette tilsvarer om lag 5 prosent av antallet emisjoner som gjennomføres hvert år, og 2 prosent av volumet. At andelen målt i volum er relativt liten, er som forventet, ettersom dette er emisjoner i mindre vekstselskap.

Basert på utvalgets dialogmøter med ulike markedsaktører har det blitt trukket frem at bedrifter med et kapitalbehov i størrelsesorden opp til 20 millioner kroner kan ha en utfordring i markedet for ekstern egenkapitalfinansiering. Dette er typisk emisjoner som vil være for store til å involvere bare venner, familie og andre bekjente, samtidig som det argumenteres for at de er for små til å involvere profesjonelle tilretteleggere og de faste kostnadene det medfører. Utviklingen av såkalte englenettverk og direkteinvesterende familier kan likevel bedre situasjonen nettopp for kapitalbehov av denne størrelsen.

Problemet med emisjoner i denne størrelsesorden gir seg imidlertid ikke til kjenne i egenkapitalrapporten. Her trekkes det også frem at det er i dette størrelsesområdet for emisjoner at de fleste venturefondene opererer. At det er mye aktivitet i størrelsesområdet, betyr likevel ikke at denne aktiviteten er tilstrekkelig. Basert på innspillene som utvalget har mottatt, er det indikasjoner på at det kan være et udokumentert ikke-finansiert kapitalbehov i dette størrelsesområdet.

7.2.3 Utviklingen i de profesjonelle investeringsselskapene

Eierskap kan ha mange former, og når privatpersoner investerer, kan det være gjennom investeringsfond eller bedrifter med egne forvaltere som står bak investeringsbeslutningene. De fleste ventureselskaper i Norge er medlemmer i Norsk Venturekapitalforening (NVCA) og inngår i foreningens statistikk.4 Ventureselskap har ingen formell definisjon og trenger for eksempel ikke å ha hatt aktivitet av denne typen på noen år. Det er også aktive ventureforvaltere utenfor NVCA.

Aktiviteten i såkornmarkedet har vært fallende

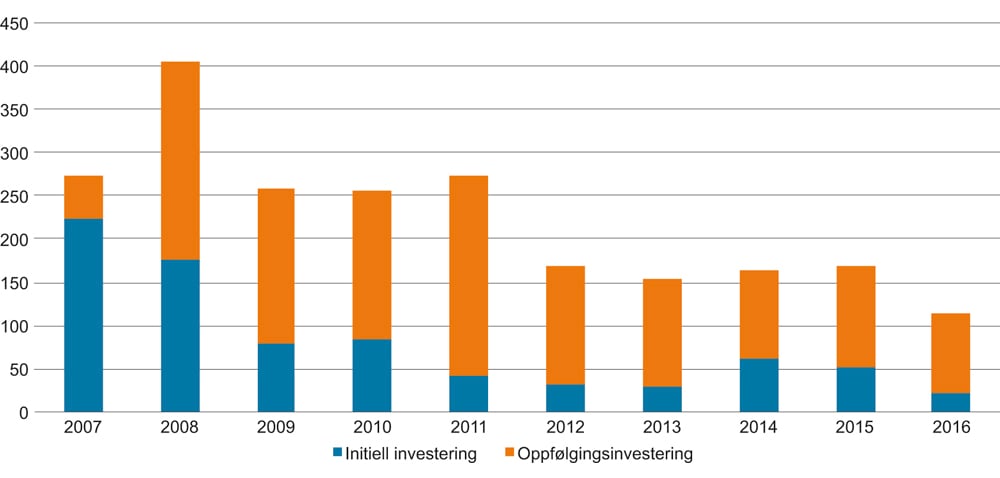

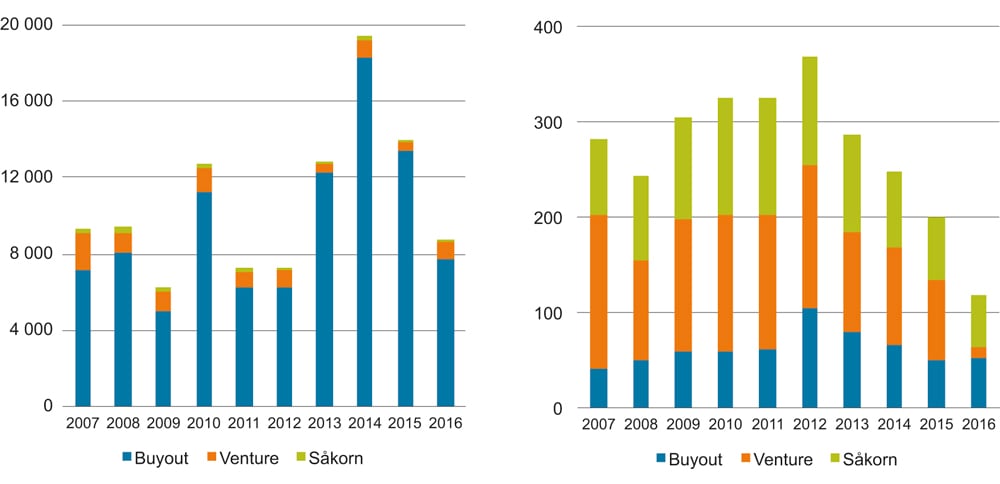

Ventureselskapene i Norge har over tid hatt fallende aktivitet i såkornmarkedet. Figur 7.7 illustrerer utviklingen av investeringer, målt i beløp, mot såkornsegmentet blant NVCAs medlemmer over det siste tiåret.

Figur 7.7 Såkornkapital. Nyinvestering og oppfølgingsinvesteringer blant Norsk Venturekapitalforenings medlemmer. Millioner kroner. 2007–2016

Kilde: Norsk Venturekapitalforening

Denne trenden slår gjennom både i antall nyinvesteringer og i investert beløp. Det er ikke samme utvikling i selskapenes aktiviteter på venture- og buyoutsiden, altså der de legger vekt på eierandeler i etablerte selskaper.

Tilgang til ny kapital i selskapene avspeiler dette

Tilgangen til kapital for medlemmene i NVCA er i hovedsak bestemt av tilskutt kapital. Næringen har en internasjonal profil og forvalter kapital som er tilskutt fra både norske og internasjonale eiere.

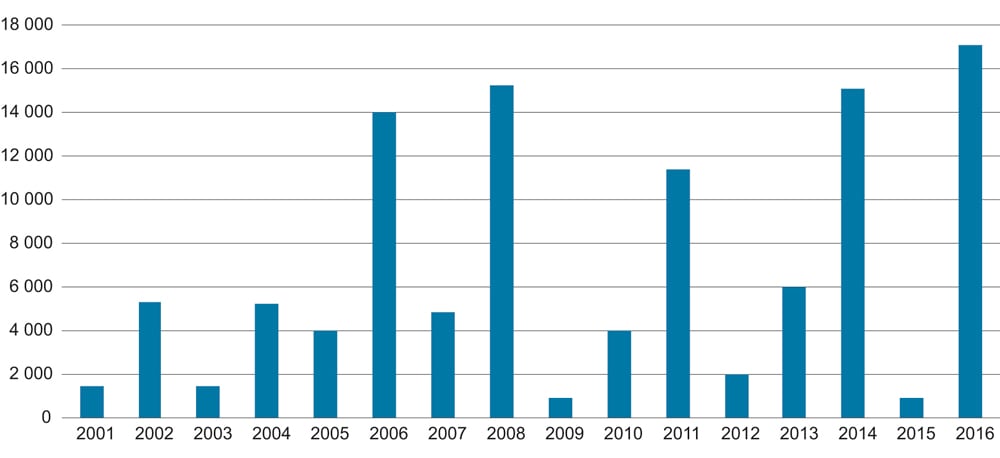

Den rapporterte tilførte kapitalen har hatt store variasjoner mellom år, jf. figur 7.8. I snitt har likevel tilgangen de siste årene vært relativt høy i et 15-årsperspektiv. For tilgangen til kapital fra medlemmer i NVCA til norske foretak er det mer rimelig å se på gjennomførte investeringer. Den tilførte kapitalen avspeiler ikke bare internasjonale eiere, men også at de relevante fondene er satt opp for å investere både i og utenfor Norge, for eksempel i Sverige. Figur 7.9 viser den kapitalen som er investert i Norge.

Figur 7.8 Nytilført kapital til venturefondene. Millioner kroner. 2001–2016

Kilde: Norsk Venturekapitalforening

Figur 7.9 Investeringer i Norge. Beløp i millioner kroner etter kategori (t.v.) og antall etter kategorier (t.h.) 2007–2016.

Kilde: Norsk Venturekapitalforening

Nedbrutt på de ulike områdene selskapene vanligvis opererer i, kan det se ut som den nye kapitalen typisk har gått til fond som opererer i andre områder enn såkornmarkedet. Ifølge NVCA fordeler den samlede nye kapitalen i 2016 seg på venturesiden med om lag 6 milliarder kroner og buy-out med om lag 11 milliarder kroner. Det ble altså ikke reist kapital av noen betydning for såkornområdet blant disse selskapene i 2016. Innenfor Norge ble det investert 112 millioner kroner i såkornsegmentet i 2016, klart mindre enn i de øvrige segmentene.

Det ser derfor ut som det har vært betydelig mindre kapital fra bransjen til foretak i såkornsegmentet i denne perioden, sammenlignet med det det var rundt midten av 2000-årene. For fond som er innrettet mot venture og buy-out i Norge, har utviklingen ikke vært så utpreget. Likevel har de investerte beløpene falt siden toppåret 2014.

Den norske venturekapitalbransjen er dermed preget av god samlet kapitaltilgang. Andelen av kapitalen som er tiltenkt investeringer i Norge, er mindre. Dette er en profesjonell og internasjonal bransje, og dens engasjement mot Norge, og særlig såkornsegmentet, er lav og fallende.

7.2.4 Et internasjonalt blikk på Norge og venturebransjen

Den europeiske venturekapitalnæringen presenterer hvert år et omfattende tallsett om bransjen. Både av næringen, og av organisasjoner som OECD, fremheves det at de valgte avgrensingene er følsomme overfor de definisjonene som anvendes. Tall om venturekapitalbransjen, og særlig sammenligninger mellom land, må derfor behandles med forsiktighet.

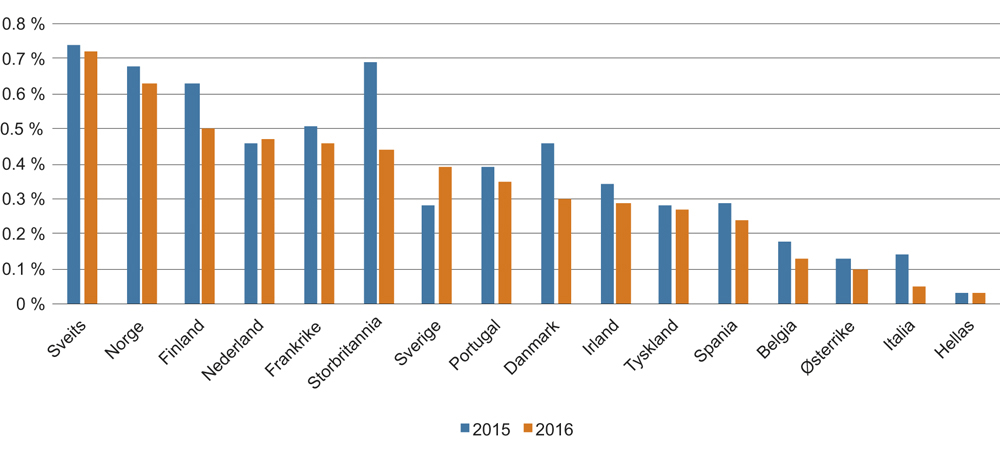

Over en lang periode har norske venturefond befunnet seg blant dem som har reist mest kapital, målt i forhold til nasjonal verdiskaping, jf. figur 7.10. I 2016 var det kun fond i Sveits som reiste mer kapital som andel av BNP de forrige ti år. Dette setter den nytilførte kapitalen til venturefondene som rapporterer til NVCA, jf. forrige avsnitt, inn i et internasjonalt bilde. De norske tallene er høye, men de er innenfor det man skulle forvente i et rikt land, der finanskrisen hadde mer begrenset omfang enn i land som Italia og Hellas.

Figur 7.10 Reist kapital over foregående tiårsperiode. Europeiske venturefond etter hjemland. 2015 og 2016. Andel av BNP.

Kilde: Invest Europe (tidligere EVCA)

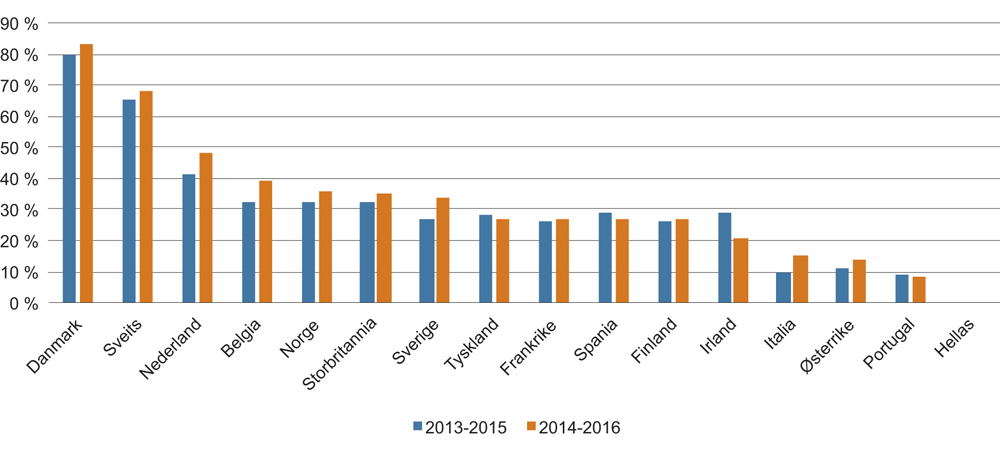

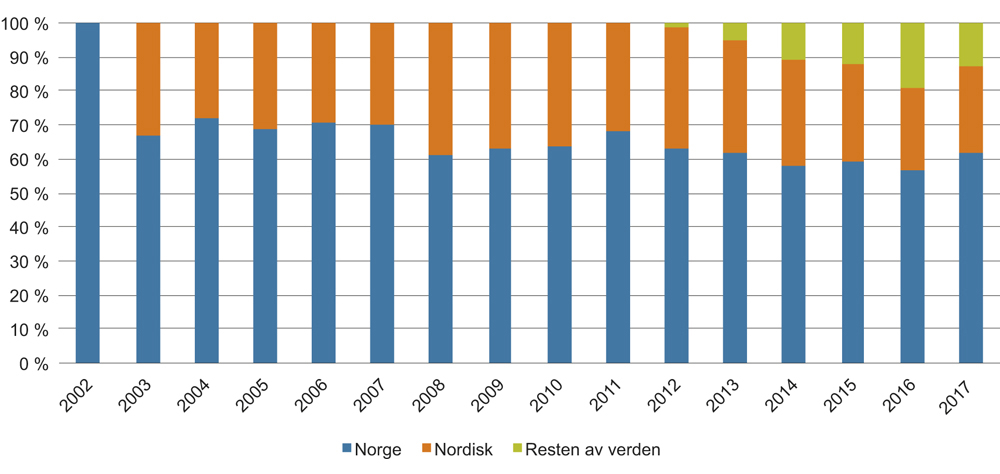

Tilgangen til ny kapital består av både offentlig finansiering og privat kapital. Investeringene har, som i de fleste andre land, blitt fordelt på selskaper i Norge og i utlandet, jf. figur 7.11. Andelen som har blitt investert i utlandet, er klart lavere enn det som er rapportert for land som Danmark, Sveits og Nederland. Norge ligger likevel mer eller mindre i en stor midtgruppe av land med andeler mellom 20 og 40 prosent.

Figur 7.11 Europeiske venturefonds investeringer i andre land enn fondets hjemland. 2013–2015 og 2014–2016. I prosent av samlede venturefond-investeringer.

Kilde: Invest Europe (tidligere EVCA)

Dersom vi tar med investeringer fra venturefond i andre europeiske land, utgjør denne andelen om lag 20 prosent av de samlede investeringene i Norge. Dette nivået på inngående investeringer plasserer Norge i en gruppe av land som har tiltrukket seg den laveste andelen av internasjonale ventureinvesteringer. Dette kan også skyldes næringsstrukturen i Norge med vekt på energi og sjømat.

Det er typisk noen få, men vellykkede virksomheter som står for hoveddelen av kapitalen i senere faser. Dette er særlig tydelig i Sverige, der Spotify og Klarna har tiltrukket seg hoveddelen av kapitalen. Også i Norge og andre land er slike investeringer skjevfordelt mot et lite antall foretak.

Verken i Danmark eller Norge har det vært selskaper som tiltrekker seg kapital på de nivåer som har vært sett i Sverige. Sverige har tiltrukket seg nær halvparten av den totale risikokapitalen i Norden og har allerede fostret seks–åtte såkalte «enhjørninger», som er definert som oppstartsselskaper verdsatt til over én milliard amerikanske dollar. Norge har ingen slike.

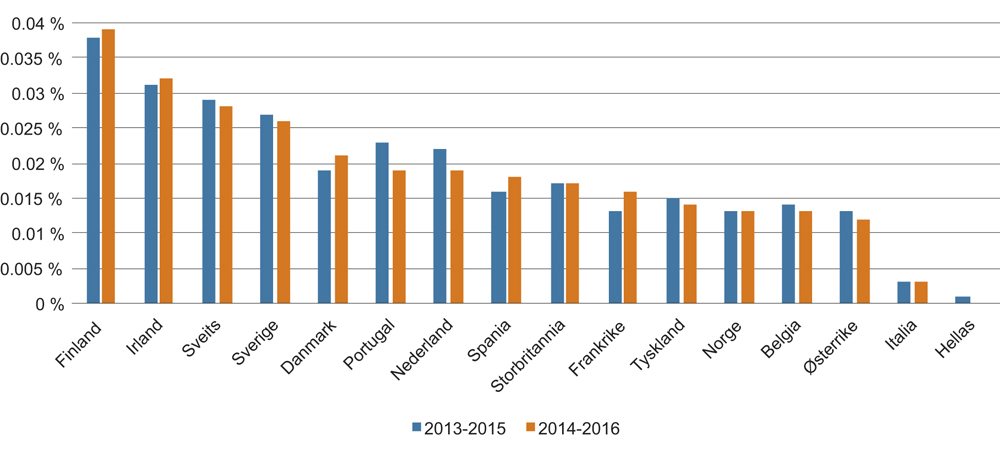

Figur 7.12 viser investert kapital gjennom såkorn- og oppstartselskaper, slik det defineres av Invest Europe. Selv om vi inkluderer investeringer fra andre europeiske land, ser de samlede ventureinvesteringene i Norge ut til å tilhøre den nedre delen av skalaen. De store investeringene har funnet sted i Finland, Irland, Sveits og Sverige. Men det er på den andre siden et langt sprang ned til såkorninvesteringene i Italia og Hellas, som har ligget lavt etter perioden med finansuro.

Figur 7.12 Såkorn- og oppstartskapital. Europeiske venturefonds samlede investeringer i hvert land. Andel av BNP.

Kilde: Invest Europe (tidligere EVCA)

Figurene, inkludert figur 7.11, viser at den norske venture- og private equity-næringen er en internasjonal bransje. De norske ventureaktørene som forvalter investeringer utenfor Norge, investerer en andel som er på linje med hoveddelen av andre land.

7.2.5 Avkastningsutfordringene

De fleste investorer vil se på avkastningshistorikk som en faktor for sine investeringsbeslutninger. I nystartede foretak ser en gjerne at det først er når et produkt er utviklet og de første avtalene og salg er gjort, at verdien av foretaket stiger. Det betyr at investorer som går tidlig inn, men som av ulike grunner må realisere sine verdier før dette stadiet, ofte står uten noe premie på sine investeringer hvis de selges.

Professorene Jarle Møen ved Norges handelshøyskole og Hans K. Hvide ved Universitetet i Bergen gjorde for noen år siden en empirisk sammenligning av gründere med og uten formue.5 Arbeidet viste at høyere egenkapital i utgangspunktet går sammen med høyere avkastning, fordi foretaket blant annet står overfor bedre likviditet. Et brudd med dette var likevel tydelig for de gründerne i gjennomgangen som hadde mest egenkapital. Disse oppnådde dårligere lønnsomhet enn de med mindre formue. Dette kan illustrere at kompetanse fra andre, her medinvestorer, er viktig også om egenkapitalen er til stede. Dette støtter synspunktet om at kompetente eksterne eiere vil bidra med bedre strategier og bedre styring.

En studie fra 2014 fra den europeiske venturekapitalforeningen (EVCA) viser et tilsvarende funn.6 Når avsluttede investeringer hos medlemmene av EVCA kategoriseres etter type, kommer såkorn (seed/early stage) ut med den laveste oppnådde avkastningen blant de anvendte kategoriseringene. I hele utvalget er oppnådd avkastning for disse investeringene om lag 2,5 prosentpoeng per år lavere enn for later-stage-investeringer og knapt 2 prosentpoeng lavere enn for all ventureinvestering. Gjennomsnittstallene skjuler som vanlig likevel stor variasjon mellom de enkelte fondene, og det beste kvartilet av såkornfond har gjort det bedre enn de minst vellykkede fondene i andre kategoriene.

Avkastning innen venture og private equity har store variasjoner mellom ulike fond og forvaltere, og avkastningen innen venture er historisk i Europa lavere enn for fond som investerer i senerefase-selskap. Dette kan være noe av årsaken til at mer kapital har blitt investert i senerefase-selskaper. Se figur 7.13 for årlig avkastning i europeiske fond. Det er ingen grunn til at norske fonds gjennomsnittlige avkastning skal være vesentlig annerledes enn for europeiske fond.

Figur 7.13 Årlig avkastning for ulike europeiske fond. Prosent. 2002–2017

Kilde: FactSet og Pevara

Når vi ser at såkorn gjennomgående har lav avkastning, sammenlignet med andre typer fond for investeringer i unoterte bedrifter, fremstår det som lite attraktivt å investere i såkorn. Det er samtidig ingen grunn til å anta at mer kapital til samme sektor gir bedre avkastning. Det vi ser, er at avkastningen presses ned om mer kapital kommer inn i de samme prosjektene, eller at kapitalen søker seg andre steder.

Samtidig er det klart at seleksjonskompetanse er involvert, og at det blant såkornselskapene er noen selskaper som er bedre enn andre, samtidig som noen miljøer kan være dyktigere til å identifisere og utvikle selskapene enn andre. De beste prosjektene må vi anta at markedet uansett finansierer. Da vil ekstra kapital enten fortrenge denne eller investeres i mer marginale prosjekter.

For offentlige investeringer innebærer dette blant annet at Innovasjon Norges rolle i seleksjon av team i såkornselskapene blir viktig, slik at disse teamene kan forventes å tilføre selskapene de eier, en kompetanse de ellers ikke ville hatt, og dermed bidra til å gjøre dem bedre enn de ellers ville blitt. Dette er en stor utfordring for et statlig særlovsselskap.

7.2.6 Er kompetansen og prosjektene gode nok?

Tilgangen til kapital består av etterspørsel fra foretak og tilbud fra potensielle investorer. I tillegg kommer tilskudd og skattefradrag for forskning, innovasjon og entreprenørskap fra myndighetene.

Både hos investor og foretak kreves det kompetanse og kunnskaper. En investor skal som regel vurdere flere alternative investeringsmuligheter opp mot hverandre, og det krever at foretaket kan presenteres på en god måte. Flere av de innspillene utvalget har mottatt, blant annet fra NTNU-miljøet, har beskrevet store gevinster av strukturerte prosesser for presentasjon av foretaket, med utarbeidelse av tilhørende strategier og forretningsplaner.

Forståelse av økonomisk rapportering og sammenhenger er i dag en del av det nødvendige kunnskapssettet studenter og arbeidstakere bør ha. OECD fastslår at «[f]inancial literacy is now globally recognised as an essential life skill» i sin store og anerkjente PISA-undersøkelse.7 PISA kartlegger resultater i form av kunnskap og kompetanse fra det formelle utdanningssystemet. Norge er ikke blant landene som har rapport data til denne delen av PISA-undersøkelsen, og er ikke dekket i rapporteringen om finansielle kunnskaper. Det foreligger altså ingen alminnelig anerkjent internasjonal sammenligning av hvilke kunnskaper utdanningssystemet tilfører norske elever og studenter. Utvalget mener at dette området er for viktig til at slike muligheter til å kartlegge kunnskapsnivå og resultater fra utdanningssystemet ikke utnyttes, og foreslår at norske myndigheter legger vekt på å delta også i denne delen av undersøkelsen ved fremtidige datainnsamlinger.

Noen av utdanningsinstitusjonene har grepet fatt i dette gjennom de siste årene. Studieretninger som skal tilføre kunnskap om entreprenørskap og innovasjon, og trekke på en sammensatt internasjonal fagbakgrunn, er under utvikling eller allerede satt i verk på store utdanningsinstitusjoner som NTNU, NHH, BI og andre. Dette er til dels en ny utvikling de siste årene, og den utgjør et velkomment supplement til utdanninger som ofte fremstår som mer relevant for store foretak.

7.2.7 Kan investorer i innovative oppstartsselskaper realisere sine verdier?

En forutsetning for at gründere og andre investorer skal oppnå en fremtidig avkastning, er eksistensen av annenhåndsmarkeder. Egenkapitalrapporten, utført for utvalget av Menon Economics, indikerer at bare 4 prosent av norske unoterte virksomheter skifter eier hvert år. Dersom salg av eierandeler ikke møter interesse, vil prisene bli lave eller salg ikke finne sted. Det er viktig å løfte blikket fra utviklingsfaser med høyere kostnader enn inntekter (jf. den såkalte J-kurven), til vurderinger som ser dette i sammenheng med hele investeringens livsløp. Foretak skal gå gjennom perioder med investeringer, vekst, oppkjøp eller utskilling av virksomhet for at investorene skal kunne realisere gevinster, og en investor som tviler på videresalgsmulighetene vil velge andre investeringsalternativer.

Det betyr at forventning om muligheter for fremtidig salg, det vil si velfungerende annenhåndsomsetning, er en forutsetning for et godt førstegangsinvesteringsmarked. For profesjonelle investorer betyr det at strategiene for å trekke seg ut kunne vært enklere og for eksempel mindre avhengige av enkeltsalg til store selskaper. For individuelle investorer, også de som går under betegnelser som forretningsengler med videre, vil det bety en reduksjon av usikkerheten ved å kjøpe eierandeler i et nyetablert foretak.

For foretak som befinner seg på stor avstand fra børsnotering, er det ikke mange alternative markedsplasser. I all hovedsak vil slik omsetning være avhengig av informerte enkeltindivider, lokale kontaktnett og tilfeldige møteplasser. Det finnes lite arbeid som kartlegger slike markedsplasser, særlig på en måte som gjør det mulig å sammenligne mellom land eller over tid. Det kan fremstå som at dette markedet er mer utviklet i Sverige enn i Norge. Det store IPO-markedet (Initial Public Offering) i Sverige dominerer de andre landene. I 2016 var det 55 børsintroduksjoner på Stockholms-børsen, men bare noen få på børsene i København, Helsinki og Oslo, jf. tabell 7.1.

Tabell 7.1 Antall børsnoteringer (IPOer) i de nordiske landene. 2016.

Land | Sverige | Finland | Danmark | Norge |

|---|---|---|---|---|

Antall børsnoteringer | 55 | 7 | 3 | 1 |

Kilde: EY, «Nordic Market Insights», januar 2017

I midtveisgjennomgangen av kapitalmarkedsunionen i juni 2017 signaliserte også Europakommisjonen at den ville arbeide bredt for å styrke små og mellomstore bedrifters muligheter til å hente kapital i markedet.8 I et høringsutkast som ble lagt frem i desember 2017, ble det varslet at man vil ha fokus på

hvordan forståelsen av et «SMB-vekstmarked» kan bli ytterligere forbedret.

områder der administrative byrder ved børsnotering av små og mellomstore bedrifter kan reduseres.

regulatoriske endringer for å gjenoppbygge de lokale økosystemene9 som kan bistå ved børsnotering og påfølgende oppfølging.

Kommisjonen begrunner blant annet behovet for fokus på omsetning som er avhengig av informerte enkeltindivider, lokale kontaktnett og møteplasser, med at gjennomsnittlig antall årlige børsnoteringer (IPOs) for små og mellomstore bedrifter i perioden etter finanskrisen er halvert, sammenlignet med perioden 2005–2007.

Utvalgets anbefaling

Utvalget mener at en kartlegging av strukturelle forhold i markedet for eierskifter i Norge og sammenlignbare land, med sikte på å utvikle en strategi som kan bidra til utvikling av slike markeder, bør gjennomføres.

7.2.8 Utvalgets vurderinger av tilgangen til venturekapital i Norge

Utviklingen av verdiskapende, innovative foretak dreier seg også om tilgang til store og voksende produktmarkeder, tilgang til velkvalifiserte medarbeidere og god ledelse. Vellykket politikk må støtte opp under disse elementene, fordi suksessfulle foretak bygger på samspill mellom mange innsatsfaktorer.

Målt i antall selskaper er tilveksten av unge foretak, samlet sett, like god i Norge som i våre naboland. Det ser likevel ut til at norske foretak tenderer til å vise moderat vekst i sysselsetting og omsetning, sammenlignet med foretak i andre land. Samlet oppstart og overlevelse er dårlige indikatorer for vekst og fremtidig verdiskaping. Når man ser på fremveksten av nye vekstselskaper, har det de siste årene vært et vesentlig høyere aktivitetsnivå i Sverige, Finland og Danmark. Eksempelvis har tilfanget av nye skalerbare selskaper tuftet på bruk av digital teknologi vært spesielt stor i Sverige, og det har de siste ti årene ikke blitt utviklet teknologibaserte selskaper med tilsvarende verdivekst med utgangspunkt i Norge.

Utvalget vurderer at det er særlig krevende å ivareta den tidlige utviklingsfasen for potensielle vekstbedrifter. Utfordringene gjelder spesielt virksomheter som trenger mange år med kapitalkrevende utvikling, før man kan forvente kommersielle inntekter, for eksempel ved kommersialisering av forskningsresultater. Dette er samtidig virksomheter som kan ha potensial for stor og verdiskapende vekst etter et vellykket utviklingsforløp, men mange slike virksomheter opplever finansieringsutfordringer i det norske kapitalmarkedet. Myndighetene har også ansvar for at fellesgoder som digital infrastruktur fungerer godt. For utvikling av kapitalmarkedsløsninger som gjennom digitalisering reduserer informasjonsasymmetri, kreves også tilrettelegging av digital infrastruktur, jf. omtalen i kapittel 6.

Kapitaltilgangen til private equity-fond (NVCA) er sterkt svingende, men er nest høyest i Europa, som andel av bruttonasjonalproduktet de siste ti årene. Samlet tilgang til alle faser og aktiviteter som fondene er engasjert i, var lav i 2015 og høy i 2014 og 2016, jf. figur 7.8. Dette er en internasjonal bransje, og fondene både finansieres og investerer nasjonalt og internasjonalt. Investeringene i Norge nådde en topp i 2014 og har avtatt siden. Fondene som er medlemmer i NVCA, har i liten grad klart å reise kapital til såkorninvesteringer i disse årene. Det er i Norge i dag begrenset omfang av private venturefond, og det er krevende å utvikle et mangfold av slike miljøer.

Egenkapitalrapporten10 viser at både antallet emisjoner og beløpet som er reist gjennom aksjeemisjoner i unoterte selskaper, er betydelig, selv om andelen fra investeringsfond er liten, også for tidligfaseselskaper. Trolig er andre investorkategorier som forretningsengler, andre privatpersoner og bedrifter vel så viktige kapitalkilder. Internasjonale sammenligninger er følsomme overfor valgte definisjoner og avgrensinger.

Utvikling av strammere reguleringer og økt risikofokus innen regulerte næringer som forsikring, pensjon og bank, har redusert deres allokering til risikoinvesteringer. Folketrygdfondets mandatavgrensning til noterte verdipapirer, og investorers generelt økte fokus på likvide, globale porteføljer, har medført at omfanget av norske investorer som har anledning til å investere i unoterte tidligfaseselskaper, både direkte og indirekte via fondsstrukturer eller på annet vis, er mindre enn det ellers ville vært. Utvalgets anbefaling om plassering av pensjonskapital kan styrke tilgangen til risikokapital, jf. kapittel 4.3.

Såkorn- og ventureinvesteringer har gjennomgående vist lav gjennomsnittlig avkastning, dog med stor spredning mellom de beste og de dårligste porteføljene. Innenfor unoterte aksjer skiller disse typene investeringer seg også fra buyout-kategorien, som både har høyere gjennomsnittsavkastning og mindre spredning i avkastningen. Det lave investeringsnivået kan også skyldes lite tilfang av lovende investeringsmuligheter. Det norske næringslivet har tradisjonelt også vært mer naturressursbasert enn i våre naboland, sektorer som ikke typisk krever venturekapital. Det var en sterk vekst i investeringer i oljerelatert sektor, som fremsto som svært attraktiv for investorer, særlig frem til oljeprisfallet i 2014. Dette kan også forklare hvorfor mindre kompetanse og kapital ble investert i andre sektorer. Etter utvalgets oppfatning vil en styrket satsing på teknologi og realfag, men også tverrfaglig entreprenørskapskompetanse, kunne bedre grunnlaget for innovasjon og entreprenørskap og på sikt øke antall gode prosjekter. Samlet gir dette et inntrykk av at det er krevende som investor å finne gode investeringsalternativer i denne sektoren, og det reduserer antallet investorer som kanskje har anledning til, men som ikke ønsker, å investere her.

Et funn fra egenkapitalrapporten er også at antallet norske direkteinvesterende tidligfaseinvesteringsmiljøer har falt fra 38 i 2008 til 28 i 2016. Utvalget er bekymret over at antallet investorer som investerer i venturefond både med base i og utenfor Norge har blitt redusert gjennom disse årene. Denne utviklingen svekker i særlig grad økosystemet for finansiering og utvikling av lovende tidligfaseselskaper i Norge. Færre investorer i fond medfører at det blir mindre tilfang av kompetente ventureinvesteringsmiljøer tilgjengelig for tidligfasebedriftene og svekker dermed kanalisering av kompetent kapital til norske vekstbedrifter.

En konsekvens av dette er både reduserte beløp investert i norske tidligfaseselskaper og færre og mindre forvaltningsmiljø som fokuserer på denne delen av markedet. Dette medfører igjen at de få som investerer med god avkastningshistorikk, som for eksempel Argentum, derfor blir signalinvestorer, fordi de forventes å ha særlig god innsikt i prosjektkvalitet og fondskvalitet i Norge og Norden. Andre investorer vil derfor gjerne følge signalinvestorenes analyse og investeringsbeslutning. Ved eventuelle nyetableringer av norske venturefond eller såkornfond vil det være svært krevende å finne internasjonale og norske investorer som kan tilføre kompetanse, og for mange fond er det i dag få tilgjengelige spesialiserte norske fond-i-fond investorer, og lite bredde.

Markedet for kapital til tidligfase-vekstselskaper skiller seg fra andre deler av kapitalmarkedet ved at investeringene preges av høy og til dels vanskelig analyserbar risiko, det går lang tid mellom investering og realisering, og betydningen av kompetent eierskap og lederskap er særlig stor. I tillegg er det klare nettverkseffekter mellom aktørene i dette markedet. Normalt er venturefondene spesialisert innen visse bransjer, som for eksempel legemidler, oljeservice, teknologi, og de koordinerer eierrollen og utviklingen av prosjektene på vegne av flere investorer. Tilstedeværelse av et tilstrekkelig antall investorer i venturefond og dermed venturefondsmiljøer bidrar derfor både til å utvikle kvaliteten i prosjektene og også til å kanalisere ytterligere privat kapital inn i prosjektene.

Samlet vil utvalget konkludere med at mangelfull kanalisering av privat risikokapital, få tidlig-fase-investeringsmiljøer, få fond-i-fond-investorer og et begrenset tilfang av aktive private eiermiljøer, er begrensende faktorer i utviklingen av norsk næringsliv. Disse begrensende faktorene er særlig utfordrende i lys av den omstillingen Norge og norsk næringsliv nå gjennomgår, i forbindelse med at aktiviteten i og etterspørselen fra petroleumsnæringen ikke lenger vil være like sterk som før.

7.3 Det offentlige engasjementet i tidligfinansieringsmarkedet

Det offentlige direkte eierskapet er diskutert i kapittel 4.3. I Norge har staten også indirekte engasjement i risikokapitalmarkedet gjennom blant annet finansiering av en rekke generasjoner av såkornfond, eierskap i nystartede foretak som springer ut av universiteter og høyskoler (TTO-systemet), gjennom investeringsselskaper som Investinor og Argentum, og gjennom lånekapital (særlig gjennom Innovasjon Norge).

7.3.1 Oversikt over de offentlige aktørene

Offentlig egenkapital krever en institusjon som følger opp eierskapet. De selvstendige offentlige aktørene er i første rekke investeringsselskapene Argentum og Investinor. Nå er også Fornybar AS i ferd med å bli opprettet. I tillegg kommer ulike såkornfond der det offentlige har bidratt med kapital sammen med private aktører.

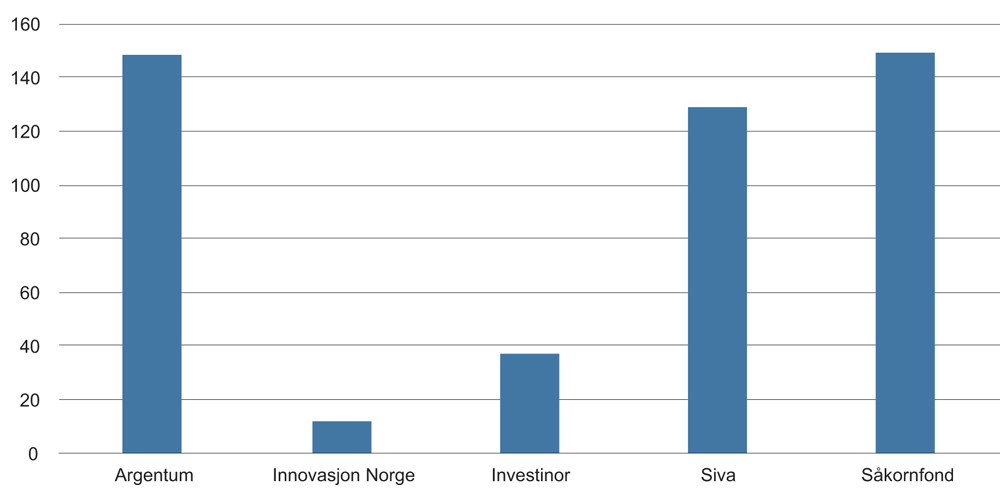

Figur 7.14 viser omfanget av eierskap, målt ved antall eierforhold og kategorisert etter eierselskap (eksklusiv TTO-systemet). Det er Argentum og Investinor som er de store aktørene. Alle mottakerne av eierkapital her er norske aksjeselskaper som er registrert i Brønnøysundregistrene.

Figur 7.14 Antall del- og heleide foretak fordelt etter hvilken offentlig aktør som forvalter egenkapitalen. 2016.

Kilde: Nærings- og fiskeridepartementet

I tillegg har myndighetene noe eierskap gjennom Innovasjon Norge og Siva. Med hensyn til Siva er det et indirekte eierskap av foretak gjennom investeringsfond med videre knyttet til næringshager og andre eierforhold, og fremstår ikke som aktivt eller stort. Eierskapet som ligger i Innovasjon Norge har også spesiell bakgrunn, og er lite.

Riksrevisjonen tar i sin kontroll med forvaltningen av statlige selskaper for 2016 opp, at alle selskapene i kategori 3 har en omfattende rapportering til eieren om finansielle resultater og utviklingen i kostnader og inntekter.11 Etter revisjonens vurdering burde departementene gå lenger i å kreve rapportering fra selskapene, som også synliggjør hvordan den forretningsmessige virksomheten bidrar til å ivareta de samfunnsmessige effektene som legges til grunn for det statlige eierskapet.

Denne vurdering bygger på at en mer systematisk og tydelig rapportering om selskapenes samfunnsmessige effekter vil være nyttig for at staten skal kunne vurdere om selskapenes virksomhet ivaretar den samfunnsmessige begrunnelsen for eierskapet. Utfyllende informasjon om selskapenes samfunnsmessige effekter vil også være nyttig for departementene som strategiske og utfordrende eiere, i tråd med forventningene i eierskapsmeldingen. Informasjon om samfunnsmessige effekter kan være relevant i eierens vurdering av selskapenes innretning, eller i en vurdering av om andre virkemidler enn statlig eierskap er best egnet for å oppnå det staten ønsker. For ensidig oppmerksomhet fra eier på selskapenes finansielle resultater og avkastning kan, etter Riksrevisjonens mening, gjøre det vanskelig å vurdere om selskapenes virksomhet bidrar til de ønskede samfunnsmessige effektene.

7.3.2 Offentlige investeringer i unge selskaper

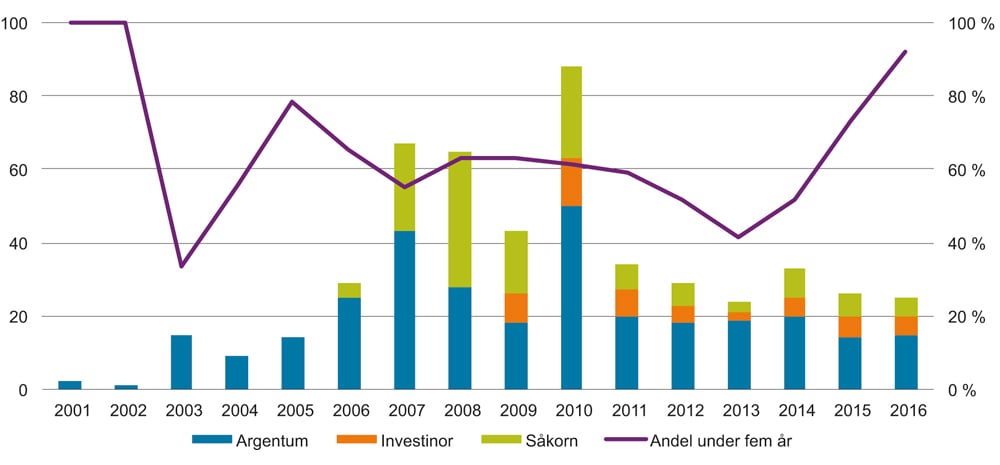

De offentlige aktørene Argentum, Investinor og de ulike såkornfondene er i stor grad etablert etter århundreskiftet. Disse selskapene har ulike investeringsmodeller. I bunnen for investeringsmodellen ligger likevel helt eller delvis eierskap i enkeltforetak, innenfor fondets portefølje eller gjennom porteføljene i de fondene som aktøren er deleier i. Disse enkeltforetakene kan være registrert i Norge eller i andre land. Figur 7.15 kartlegger alder på foretak som er hel- eller deleid av de offentlige aktørene og som er registrert som norske i Brønnøysundregistrene.

Av alle nyinvesteringer fremstår det som at nyetablerte foretak utgjorde et stort antall i perioden etter finansuroen (2007–2010). Det har likevel vært stabilt siden 2011. Dersom perspektivet heves fra antall til andel av fondenes investeringer, har imidlertid utviklingen vært ulik. Disse selskapene har utgjort en hoveddel av nyinvesteringene gjennom de siste årene.

Figur 7.15 viser antall investeringer totalt og andel av disse investeringene som er foretatt i unge foretak av disse aktørene. Unge foretak er definert som foretak som er yngre enn fem år. Etter 2013 har andelen som aktørene investerer i unge foretak, økt klart. Den kan nå sies å være dominerende, selv om det er i samspill med fallende antall investeringer totalt. De offentlige aktørene har dermed blitt viktigere finansiører av unge foretak de siste årene. Det må understrekes at disse selskapene i begrenset grad deltar under nyetablering, men at de kommer inn som deleiere på et tidlig tidspunkt.

Figur 7.15 Antall nyinvesteringer fordelt på aktør (v.a.) og andelen i prosent av disse som går til selskaper under fem år (h.a.). 2001–2016.

Kilde: Nærings- og fiskeridepartementet

7.3.3 Nærmere om investeringsselskapene

I dag er Argentum og Investinor operative, mens Fornybar AS under opprettelse.

Argentum ble etablert i 2001

Argentum Fondsinvesteringer AS er statens investeringsselskap for investeringer i aktive eierfond, såkalt private equity. Selskapet, som ble etablert i 2001, er lokalisert i Bergen og heleid av staten. Det ble etablert for å forvalte statens investeringer i aktive eierfond med mål om konkurransedyktig avkastning og et mer velfungerende kapitalmarked for unoterte selskaper. Selskapet har utviklet seg til et spesialisert kapitalforvaltningsforetak rettet mot aktive eierfond i Norge og Nord-Europa, samt energisektoren internasjonalt.

I eierskapsmeldingen slås det fast at Argentum skal drives på forretningsmessig grunnlag og med sikte på å levere konkurransemessig avkastning. Selskapet er definert som et kategori 3-selskap, jf. omtalen av offentlig eierskap i kapittel 4.3. Eierskapsmeldingen presiserer at statens mål med eierskapet ivaretas gjennom at staten er eier i selskapet og ikke ved særskilte føringer fra eieren om selskapets operative virksomhet.

Investeringsmodellen er basert på fond-i-fond-prinsippet, hvor selskapet kommiterer kapital til private fondsaktører som i hovedsak reiser kapital i de internasjonale kapitalmarkedene. Normalt vil Argentum ha en minoritetsandel i fondet, ofte mellom 5 og 10 prosent av fondets kapital. Figur 7.16 viser den geografiske fordelingen av netto kommittert kapital etter forvalter. Frem til 2012 var den fordelt på norske og nordiske forvaltere, og fra 2013 har en andel også vært plassert av forvaltere i resten av verden. I forhold til den samlede kapitalen er denne andelen likevel liten.

Figur 7.16 Argentum. Fordeling av kommittert kapital etter forvalters hjemland. 2002–2017.1

Kilde: Argentum

Argentum gir på sine nettsider omfattende oversikt over sine investeringer og øvrige aktiviteter. Dette inkluderer:

For å utvikle bransjen etablerte Argentum sammen med NHH og aktører i private equity-bransjen Argentum Centre for Private Equity. Dette forskningssenteret har blant annet utviklet datatilgangen på feltet, med utgangspunkt i Argentums databaser.

Argentum holder jevnlig Argentum-konferansen der akademikere drøfter bransjeproblemstillinger med aktører i private equity-bransjen. Styret har satt et mål om å utvikle nye forvaltere av aktive eierfond, etablert et Argentum har et Emerging Manager Program for dette.

Et eget datterselskap, Argentum Asset Management, forvalter investeringer også for private investorer. Dette innebærer at andre investorer kan investere indirekte i de fondene Argentum er medfinansiør av.

Det ble redegjort for avkastningen i Argentum i Statens eierberetning 2016.12 Avkastningen på selskapets investeringsportefølje i aktive eierfond utgjorde årlig 14,1 prosent, målt siden oppstart i 2001 ved utgangen av 2016. Netto avkastning etter Argentums egne kostnader er gjennomsnittlig 12,4 prosent i samme periode. Avkastningen per 30. juni 2017 er om lag 14,7 prosent brutto i gjennomsnitt per år siden oppstarten.

Per 30. juni 2017 er selskapets kapital 8,2 milliarder kroner. Argentum bidro med utbytte på 800 millioner kroner for året 2016, og for femårsperioden 2012–2016 bidro selskapet med 2 499 millioner kroner i utbytte til staten.

Investinor fulgte etter i 2008

Investinor er et landsdekkende investeringsselskap som er heleid av staten. Det ligger i Trondheim og ble opprettet i 2008. Ifølge mandatet skal selskapet bidra til økt verdiskaping ved å investere risikokapital og utøve aktivt eierskap i internasjonalt orienterte og konkurransedyktige bedrifter i den tidlige vekst- og ekspansjonsfasen.

Investinor hadde gjennom de første driftsårene svake resultater, og hadde ved utgangen av tredje kvartal 2017 et akkumulert tap på investeringsvirksomheten på totalt 482 millioner kr siden etableringen. Samtidig er akkumulert avkastning på finansporteføljen, det vil si plasseringer i obligasjoner og sertifikater i påvente av investering i porteføljeselskaper, på 556 millioner kroner.

Investinor har i dag en forvaltningskapital på 4,2 milliarder kroner, hvor 500 millioner kroner øremerket investeringer i marin næringsvirksomhet og 500 millioner kroner er øremerket investeringer i norsk skogindustri. Av kapitalen er 1,25 milliarder kroner ikke overført til Investinor, og står på konto i Norges Bank, per utgangen av tredje kvartal 2017. Disse midlene overføres gradvis til selskapet etter hvert som selskapet har behov for dem til investeringer.

Tall fra NVCA viser at Investinor har stått for om lag en tredel av den venturekapital deres medlemmer har tilført norske selskaper i perioden etter at Investinor ble etablert. Når det gjelder øremerkingen til marine investeringer, er andelen på om lag to tredjedeler av denne anvendt. Når det gjelder øremerkingen til skog- og trenæringene, er det også åpnet for investeringer i modne, unoterte bedrifter. Den første investeringen er gjennomført.

I statsbudsjettet for 2017 ble det foreslått at Investinors virksomhet skulle endres. Regjeringen foreslo følgende behandling av Investinors virksomhet:

«Eksisterende mandat foreslås lukket for nyinvesteringer og forvaltet slik at statens verdier ivaretas best mulig, dvs. høyest mulig avkastning. Dette innebærer et behov for at selskapet beholder en reserve på ca. 600 millioner kroner av den bevilgede kapitalen. Tilførsel av likviditet og utbetaling av utbytte følges opp som øvrige kommersielle eierskap, men med en forutsetning om at eierskapet i porteføljebedriftene skal avvikles over tid. 500 millioner kroner følger skogmandatet. Dette inkluderer driftskostnader og allerede investerte midler innenfor dette mandatet.»

Dagens mandat ble foreslått lukket for nyinvesteringer, men Investinor vil fremdeles ha en betydelig aktivitet knyttet til å følge opp dagens portefølje. Investeringene skal likevel dreies fra direkte investeringer i enkeltbedrifter til medinvesteringer med såkalte forretningsengler, grupper av forretningsengler og investeringer i fond i tidlig fase. Investinor kan også investere der det utløses kapitalvirkemidler fra EU.

I stortingsbehandlingen av statsbudsjettet for 2017 ble det valgt å videreføre dagens mandat og nivået på Investinors investeringskapital frem til det er gjort en helhetlig gjennomgang av tilgangen til venturekapital, både offentlig og privat, i Norge. Utover dette ba næringskomiteen regjeringen komme tilbake til Stortinget med en helhetlig gjennomgang og vurdering av Investinors mandat og rolle.

Fornybar AS er under opprettelse

Stortinget ba om en utredning av et nytt investeringsselskap med arbeidsnavn «Fornybar AS» i desember 2015, og det ble etterhvert konkret varslet opprettelse og bevilget 25 millioner kroner knyttet til oppstart og etablering av selskapet i 2017. Det tas sikte på at selskapet vil være operativt i løpet av 2018.

Det nye investeringsselskapet har som formål å bidra til reduserte klimagassutslipp gjennom investeringer som direkte eller indirekte bidrar til dette. Regjeringen er opptatt av at «Fornybar AS» skal være et virkemiddel som bidrar til reduserte klimagassutslipp og at selskapet ikke skal fortrenge privat kapital. Da er det nødvendig at selskapet gis anledning til å ta risiko og på den måten utløse investeringer som ellers ikke ville blitt gjennomført. Selskapet skal primært investere i faser hvor det kan tenkes å være markedssvikt og hvor det kan være vanskelig å skaffe kapital for enkelte aktører.

I Statsbudsjettet for 2018 ble det vedtatt at selskapet får en samlet ramme på 400 millioner kroner til investeringsaktivitet i 2018. Bevilgningen bestod av til sammen 200 millioner kroner som kan tilføres selskapet (hvorav 70 millioner kroner bevilges som risikokapital og 130 millioner kroner bevilges som kapitalinnskudd). I tillegg foreslås en fullmakt til å forplikte fremtidige investeringer innenfor en ramme på 200 millioner kroner.

Rammene forutsettes å gi selskapet tilstrekkelig kapital til drift og investeringer i oppstarten. Regjeringen vil foreslå opptrapping av bevilgningene til selskapet i lys av virksomheten og investeringsmuligheter selskapet står overfor.

7.3.4 Ulike generasjoner av såkornfond

Det er bevilget offentlige midler til flere generasjoner av såkornfond i perioden 1997–2015. Fondene blir nå utformet som aksjeselskaper hvor ulike private investorer er eiere, og staten bidrar med deler av fondskapitalen. Fondene forvaltes av de private eierne (forvaltermiljøer) ved at det er de som velger foretak for investering, enten alene eller sammen med ytterlige investorer. I dag får de private eierne en noe høyere andel av selskapets aksjer enn deres andel av selskapets kapital tilsier. De etterfølgende bølgene av offentlig finansierte såkornfond er beskrevet i boks 7.2.

Målet for et såkornfond, som for andre investeringsfond, er at virksomheten etter investeringsperioden kan selges til nye eiere med gevinst over børs, i det unoterte markedet eller til industrielle eiere. Det betyr også at resultatene etter korte tidsperioder, som ett til tre år, ikke er noe godt grunnlag for å vurdere måloppnåelsen i fondet. Erfaringene med de fondene som har gått ut sitt livsløp, viser imidlertid så langt at staten må forvente betydelige tap på såkornfond.

Riksrevisjonens gjennomgang i 2016 av de første generasjonene såkornfond viser at staten tapte stort på fondene som ble opprettet i slutten av 1990-årene.13 I den første generasjonen, der eierskapet er avsluttet og de gjenværende foretakene solgt til nye eiere, finner Riksrevisjonen at myndighetene bare har fått igjen rundt 17 prosent av de investerte midlene (i løpende priser).

Dette indikerer at det ikke er opprettet levedyktige virksomheter på basis av de første fondene. Blant fondene som ble opprettet i midten av 2000-årene, er det også fond som ennå ikke har solgt eierandeler med gevinst. De nyere fondene er for unge til å vurderes ennå, og de har også et noe friere mandat enn den første generasjonen såkornfond.

Erfaringene fra de disse fondene så langt er altså ikke gode, målt etter finansiell avkastning på den investerte kapitalen. Dette må blant annet ses på bakgrunn av at etablering av statlige såkornfond på dette tidspunkt var et forholdsvis nytt fenomen og et resultat av en økende erkjennelse både i Norge og internasjonalt av behovet for å prøve å etablere kompetente statlige miljøer med tilgjengelig kapital for å finne og utvikle blant annet teknologiske nyvinninger med antatt stort kommersielt potensial som markedet har oversett.

Boks 7.2 Nærmere om såkornfondene

De etterfølgende generasjonene såkornfond er ulike, men de har også en rekke fellestrekk. Når det gjelder de siste generasjonene såkornfond, har Nærings- og fiskeridepartementet hatt det utførende ansvaret. Departementet har gitt oppdrag til Innovasjon Norge om den praktiske utlysningen og etablering av de nødvendige avtaler med private investorer.

I 1998 ble det opprettet et landsdekkende såkornfond (START-fondet) og fire regionale fond som dekket henholdsvis Sørlandet, Vestlandet, Midt-Norge og Nord-Norge. Fondene ble avviklet senest 2013.

Senere er det opprettet distriktsrettede såkornordninger fra 2006. Det langsiktige målet ble formulert som å tilføre kunnskapsbedrifter med stort vekstpotensial lokalisert i næringssvake områder en blanding av tålmodig egenkapital og relevant kompetanse. Disse har i dag tilgjengelig kapital til bare et fåtall nyinvesteringer, og den resterende kapitalen i de fleste fondene er reservert for oppfølgingsinvesteringer i allerede investerte selskaper. Gjenværende fond er:

Fjord Invest SørVest, Førde (Agder, Rogaland, Hordaland og Sogn og Fjordane)

Midvest I og Midvest II, Namsos (Møre og Romsdal og Trøndelag)

KapNord Fond, Bodø (Nord-Norge)

Norinnova Invest, Tromsø (Nord-Norge)

Fra 2006 ble det opprettet en ny landsdekkende såkornordning. Det langsiktige målet var å bidra til økt tilgang på kompetent kapital og kompetanse for å støtte etablering av innovative, konkurransedyktige vekstforetak. Disse fondene investerer i prosjekter over hele landet. Fondene er nå i en fase hvor de kun foretar oppfølgingsinvesteringer. Fondene er:

Alliance Venture Polaris, Oslo med fokus på IKT

SåkorninVest II, Stavanger med fokus på olje/gass og fornybar energi

Sarsia Seed, Bergen med fokus på bioteknologi/farma/marin og energi, olje/gass og fornybar energi

ProVenture Seed, Trondheim med fokus på olje/gass, IKT og materialer/prosessteknologi

Den siste bølgen av fond har fulgt etter bevilgningen av midler til statlig deltakelse i nye fond i Revidert nasjonalbudsjett 2012. Dette er en egenkapitalfinansiert landsdekkende såkornkapitalordning. Fondene skal investere i såkorn- og oppstartsfasene, med mulighet for at investerte midler også kan brukes til internasjonaliserings- og omstillingsprosesser i bedriftene. De opprettede fondene er:

Sarsia Seed II, Bergen med fokus på livsvitenskap og energi

Skagerak Maturo Seed Kristiansand med fokus på industriell digitalisering og mekatronikk

Alliance Venture Spring, Oslo med fokus på IKT

ProVenture Seed II, Trondheim med fokus på olje/gass

Fondene opprettes gradvis, blant annet etter hvert som det reises privat kapital. Staten deltar med inntil 250 millioner kroner i egenkapital og private investorer med tilsvarende beløp i hvert av fondene. Disse fondene er konstruert ved at staten skyter midler, inkludert et støtteelement, til private fond. Etter at støtteelementet er trukket fra, vil staten sitte igjen med 42,5 prosent eierskap i fondene. Den konkrete utformingen er avhengig av forhandlinger med de private samarbeidspartene.

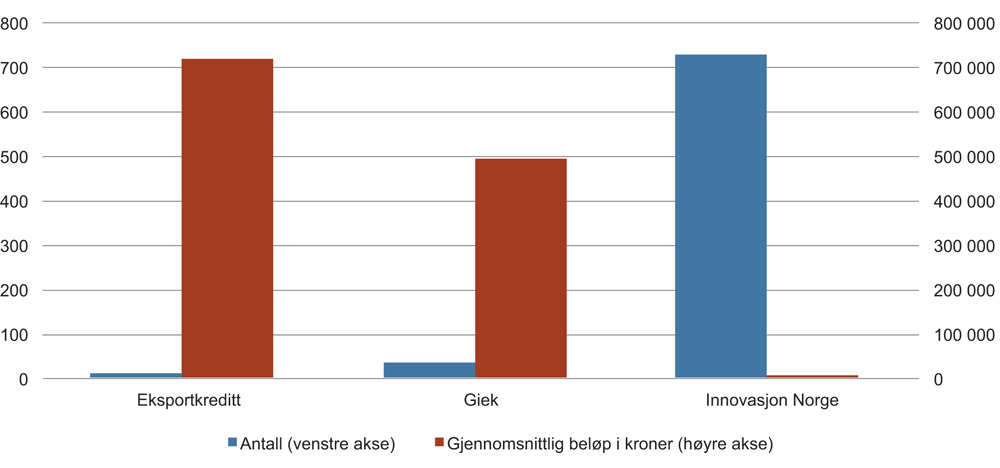

7.3.5 Kapitalvirkemidler i annen kontekst

Figur 7.15 viser også at Argentums indirekte bidrag til antall nyinvesteringer i unge selskaper har vært stabilt de siste seks årene. Norske porteføljeselskaper eid av fond hvor Argentum har plassert penger, har i perioden 2002 til 2014 skapt 26 000 arbeidsplasser gjennom organisk vekst.14

Bedriftene som myndighetene investerer i gjennom disse institusjonene, vil være av ulik type og ha ulik bruk av det øvrige virkemiddelapparatet. Tabell 7.2 viser hvilke andeler av norske bedrifter som er eid gjennom disse selskapene og fondene, som ikke har brukt noen ordninger i perioden 2000–2016. Der går det frem at Argentum-bedriftene fremhever seg som lite aktive i bruken av det øvrige virkemiddelapparatet. Om lag 46 prosent av bedriftene har bare mottatt egenkapital fra Argentum. Andelene er henholdsvis 12 prosent for Investinor-eide bedrifter og 20 prosent blant de øvrige såkornvirksomhetene. Bruken av det øvrige virkemiddelapparatet viser i hvilken grad porteføljebedriftene er integrert i det norske forsknings- og innovasjonssystemet.

Tabell 7.2 Antall porteføljebedrifter og andel uten bruk av finansieringsordninger

Institusjoner | Antall bedrifter eid, hele perioden, 2000–2016 | Andel uten bruk av andre ordninger |

|---|---|---|

Argentum | 263 | 46 pst. |

Investinor | 52 | 12 pst. |

Såkornvirksomheter | 301 | 20 pst. |

Kilde: Nærings- og fiskeridepartementet

OECD gjennomførte og presenterte i 2015 en gjennomgang av offentlige fondskonstruksjoner i medlemslandene, jf. tabell 7.2. Det var mange land som hadde etablert slike fondskonstruksjoner før finanskrisen, men økningen har også vært stor i årene etter krisen. Denne økningen består både i økning av bruken av slike fondskonstruksjoner der de allerede eksisterte, og ved at flere medlemsland enn før har tatt dem i bruk. Myndighetene i de fleste OECD-landene har i dag etablert investeringsfond rettet mot tidligfinansieringsmarkedet.

Disse fondene varierer, både med hensyn til de bedriftene de investerer i, og med hensyn til organiseringsmåte. Når det gjelder organiseringsformen for slike fond, har man tradisjonelt lagt vekt på etablering av en ny og selvstendig organisasjon som får tilført en startkapital, eventuelt etterfylt mer kapital etter som tiden går. Spørsmål om hensiktsmessigheten og insentivstrukturen i slike konstruksjoner har ført til at også andre fondskonstruksjoner er tatt i bruk. Dette inkluderer opprettelse av organisasjoner som investerer i eller sammen med andre fond, eller ved å skyte inn midler i eksisterende private fond uten å opprette en egen organisasjon.

Det er særlig fondskonstruksjoner med saminvesteringer (co-investment) med private fond og kapitaltilskudd i private fond som har økt i utbredelse, jf. tabell 7.3. Det innebærer samtidig et skifte bort fra egne, offentlige organisasjoner for finansiering av unge innovative foretak, og til en større bruk av saminvestering og markedsløsninger med vektlegging av investeringsinsentiver. Dette er den samme utviklingen som har funnet sted i Norge.

Tabell 7.3 Utbredelsen av offentlige fondskonstruksjoner for finansiering av unge innovative foretak

Type | Antall OECD-land med denne fondstypen | Endring de siste fem årene |

|---|---|---|

Offentlige organiserte fond | 14 | økt i 7 land nye i 3 land |

Kapitalinnskudd i eksisterende fond (fond-i-fond) | 21 | økt i 8 land nye i 8 land |

Offentlige organiserte fond som saminvesterer med private fond | 21 | økt i 11 land nye i 6 land |

Kilde: Wilson, K.E. (2015), «Policy lessons from Financing Innovative Firms», OECD STI Policy Papers No. 24, 2015

7.3.6 Eierskap gjennom universiteter og høyskoler

Myndighetene eier også andeler i en rekke foretak som springer ut av universiteter og høyskoler. Tidligere hadde ansatte i universitets- og høyskolesektoren selv rettighetene til å utnytte sine oppfinnelser, i motsetning til privat ansatte der arbeidsgiveren har retten til funn og metoder som de ansatte utvikler i arbeidstiden. Etter opphevelsen av dette såkalte lærerunntaket i 2003, er den enkeltes insentiver til å kommersialisere et funn svekket, ved at arbeidsgiveren nå har krav på en del av gevinsten.

Institusjonene i universitets- og høyskolesektoren ble samtidig pålagt å ta et større ansvar for kommersialiseringen, blant annet gjennom å etablere teknologioverføringskontorer (TTO) for å ta sin del av finansieringen. På drøye 10 år har de fem største universitetene etablert TTO-er som samarbeider med andre lokale aktører. Særlig de siste to årene har det vært en sterk vekst i antall bedrifter som er etablert av universitets- og høyskolesektoren ved hjelp av disse TTO-ene.

Det er imidlertid store variasjoner mellom de ulike fagmiljøene og hvordan de forholder seg til kommersialisering, og det er i mange tilfeller vanskelig for TTO-ene å komme i inngrep med forskerne. Ifølge produktivitetskommisjonen har alle TTO-ene potensial til å gjøre mer, til dels betydelig mer, men dette hindres av forhold som blant annet at insentivstrukturen ved institusjonene, med fokus på publisert forskning, ikke fremmer entreprenørskap. Spilling (2013) har en relativt positiv gjennomgang av TTO-systemet, og til tross for et skuffende første tiår for disse institusjonene forventer han bedring på sikt. I Hvide (2014) vises det derimot blant annet til at akademisk ansattes deltakelse i næringsvirksomhet har falt etter opphevingen av lærerunntaket, altså motsatt av tilsiktet effekt. På samme måte har akademisk ansattes deltakelse i patentsøknader og etablering av andre kunnskapsverdier falt. Samtidig viser Spillings fremstilling og rapporteringen fra TTO-fondene at de ikke har generert inntekter for eierne i noe omfang.

7.3.7 Utvalgets vurderinger av det offentlige engasjementet i tidligfinansieringsmarkedet

Staten bør i særlig grad arbeide for å sikre tilgangen på langsiktig kompetent kapital og kompetente eiermiljøer til lovende oppstartsselskaper og selskaper i tidligfase. Disse miljøene, som investerer med lang horisont gjennom hele syklusen, må omfatte både kompetente private investorer og fond. Staten har en spesielt viktig rolle i å sikre at det er tilgang til kapital til lovende selskaper i den tidlige fasen, uavhengig av svingningene i økonomien.

Utvalget vil påpeke noen overordnede forhold rundt offentlige kapitalvirkemidler:

Det offentlige engasjementet i kapitalmarkedet bør konsentreres om områder der det kan være markedssvikt, som fører til underinvestering fra private kapitalkilder.

Statlige kapitalvirkemidler bør supplere, ikke erstatte, det private kapitalmarkedet.

De statlige kapitalvirkemidlene bør utformes på en måte som bidrar til å stimulere det private kapitalmarkedet og mobilisere privat kapital, ikke fortrenge den. Privat kapital bør ha majoritet i selskapene eller fondene det investeres i.

Ved investeringer via fond-i-fond-modeller vil statlige midler også stimulere etablering og utvikling av flere private investeringsmiljøer som forvalter av de underliggende fondene og trekke privat kapital inn til venturefondene.

For statlige investeringsselskap må forretningsmessig drift og verdiskapingsmål være hovedregelen, ellers vil de ikke være troverdige aktører i markedet og heller ikke utvikle markedene på ønsket måte. Dette innebærer også at de tilbyr konkurransedyktig kompensasjon, slik at de tiltrekker seg riktig kompetanse.

Det er krevende å bygge opp gode kompetansemiljøer knyttet til investeringer, kapitalmarkeder og nyskaping i offentlig regi. Dette gjelder særlig miljøer som skal forvalte investeringer med langsiktig tidshorisont og mobilisere privat kapital. Utvalget mener derfor at man i utgangspunktet må vurdere å legge nye oppgaver til de eksisterende kompetansemiljøene fremfor å opprette nye institusjoner med nye miljøer.

Statlige investeringsmiljøer må, om de skal operere i separate strukturer, i størst mulig grad organiseres med tanke på kostnadseffektivitet og samarbeid på aktuelle områder.

Utvalget ser det som positivt med profesjonelle investeringsmiljøer i de store regionbyene, i tillegg til den kompetanse som er bygget opp i hovedstaden. Dette gir større mangfold, bidrar til å utvikle regionale kompetanseklynger og gir nærhet til universitetsmiljøene.

Nytt venture fond-i-fond mandat

Basert på gjennomgangen foran er det utvalgets vurdering at tilfanget av langsiktig egenkapital til lovende tidligfaseselskaper er mangelfullt. Dette er selskaper som både trenger risikokapital og i særlig grad relevant kompetanse fra eierne. Utvalgets vurdering er at for å stimulere til oppbyggingen av slike norske eiermiljøer, men også for å tilføre kapital direkte, og stimulere privat kapital, bør det opprettes et nytt, statlig finansiert venturekapitalmandat med fond-i-fond-struktur. Mandatet bør være fleksibelt når det gjelder både venturefasen, tidligere utviklingsfaser, og bør bidra til utvikling av nye effektive investeringsmodeller sammen med private investorer, som matching- og hybridmodeller. Det er likevel viktig å ta hensyn til prinsippet om at et privat forvaltningsmiljø skal stå mellom staten og det enkelte selskap det investeres i.

En statlig satsing vil kunne gi addisjonalitet og bidra til å sikre tilstrekkelig kapitaltilgang og langsiktig kompetent eieroppfølging til nye vekstbedrifter. Utformingen, forvaltningen og omfanget av dette må utredes nærmere, ut fra de prinsipielle hensynene ovenfor, samt målet om å bidra til skalering av virksomheter med en risiko og mulighetsprofil som gjør at de har potensial til å bli viktige selskaper i den norske økonomien. Utvalget vurderer det slik at svake resultater innen venturekapitalområdet også kan skyldes manglende tilgang på gode prosjekter og at det er få aktive eierfond med kompetanse til å utvikle prosjektene – og at økt mobilisering av private eiermiljøer vil øke tilfanget og kunne øke avkastningen i tidligfase.

En konkretisering av satsingen innebærer blant annet at et nytt mandat må utarbeides og en forvalter med mer må velges. Utvalget antar at Investinor vil være den naturlige institusjonen for dette. Av kapitalen i Investinor er 1,25 milliarder kroner ikke overført til selskapet, jf. omtale over, og beløpet står på konto i Norges Bank. Av disse midlene bør 1 milliarder kroner gradvis overføres, over tre år, til selskapet under det nye mandatet for å anvendes til fond-i-fond-investeringer.

Utvalgets anbefalinger

Det bør opprettes et nytt, statlig finansiert venturekapitalmandat med fond-i-fond-struktur med kapital i størrelsesorden 1 milliarder kroner. Mandatet bør være fleksibelt når det gjelder venturefasen og tidligere utviklingsfaser. Det bør også bidra til utvikling av nye investeringsmodeller sammen med private investorer, som for eksempel matching- og hybridmodeller. Det er likevel viktig å ta hensyn til prinsippet om at et privat forvaltningsmiljø skal stå mellom staten og det enkelte selskap det investeres i. Mandatet bør gi addisjonalitet gjennom kapital og kompetanse utover dagens offentlige og private venturekapitalfond og forvaltere.

Utvalget anbefaler at dette mandatet legges til Investinor.

Dersom det ikke lar seg gjøre å få på plass det foreslåtte nye venture fond-i-fond mandatet, vil det være naturlig å gjøre en ny vurdering av alternative løsninger innenfor øvrige aktører.

Offentlig finansierte såkornfond

Såkornordningenes overordnede mål er å få frem nye vekstbedrifter. De statlige såkornordningene har over de siste ti-årene supplert private kilder i finansieringen av oppstartsbedrifter. Den finansielle avkastningen i de første bølgene av såkornordningene har så langt vært begrenset. Utvalget har merket seg Riksrevisjonens gjennomgang av de første generasjonene såkornfond og mener at anbefalingene som følger av den, fortsatt utgjør en god utviklingsstrategi. Det innebærer at myndighetene bør følge opp resultatene i såkornordningene bedre, blant annet ved å:

definere hva som regnes som gode resultater, med klar kobling til såkornordningens overordnede mål om å få frem nye vekstbedrifter.

sørge for en rapportering fra forvalteren av ordningene (nå Innovasjon Norge) som bedre får frem såkornfondenes løpende resultater, og som kan brukes til evaluering, læring og forbedring.

Etter utvalgets oppfatning er det manglende tilgang på langsiktig finansiering til potensielle vekstbedrifter i tidlig fase, og såkornfondene kan spille en viktig rolle for å sikre kritisk finansiering som kan legge grunnlaget for en etablering, som igjen kan utløse fremtidige finansieringsrunder fra andre private kilder.

Etablering av nye såkornfond er avhengig av stortingsvedtak. Det har vært stor usikkerhet knyttet til vedtak og iverksetting av nye mandater, inkludert seleksjon av forvaltere, og mange forvaltere har lidd under lange perioder med stor usikkerhet. Utvalget anbefaler at tilgangen til nye fond, og derfor investeringer i enkeltselskaper, i fremtiden i større grad jevnes ut over tid og gjøres mer forutsigbar. Såkornfondene bør også i størst mulig grad få nasjonale og fleksible mandater for å sikre en tilfredsstillende kvalitet på de virksomhetene fondene investerer i.

Det bør også legges til rette for en mer systematisk oppfølging av såkornfondsforvalterne for å sikre kvalitet, en profesjonell oppfølging av porteføljevirksomhetene og kompetanseoverføring mellom forvaltningsmiljøene. Etter utvalgets oppfatning bør denne oppgaven overføres fra Innovasjon Norge og legges til et eksisterende og kompetent kapitalforvaltningsmiljø.

Nærmere om Argentum

Utvalget anerkjenner at Argentum har vært og er viktig for utviklingen av private equity-markedet i Norge, og at den oppnådde investeringsavkastningen har vært stabilt god. Fra et kapitaltilgangsperspektiv er det positivt at Argentum bidrar med kapital til unoterte selskaper både gjennom buyout og venturekapital. Argentum fremstår i dag primært som en kapitalforvalter av statens formue med vekt på nordisk private equity. I fremtiden er det ikke like opplagt at private equity-mandatet, som er forvaltet under markedsinvestorprinsippet, bør regnes som en del av virkemiddelapparatet, gitt at det private markedet her ser ut til å fungere godt.

Etter utvalgets oppfatning er det behov for flere kompetente forvaltermiljø i venturefasen og tidlig fase. Argentum har bidratt til dette innenfor sitt mandat, men det anses likevel å være behov for flere aktive fond-i-fond-investorer, og en økt kapitaltilgang til forvaltere som fokuserer på venturefasen. Utvalget foreslår derfor at det etableres et nytt norsk investeringsmandat som gjennom fond-i-fond-strukturer skal bidra til flere venturekapitalfond og dermed gi grunnlag for flere aktive forvaltningsmiljøer, jf. omtalen over av nytt venture fond-i-fond mandat.

Nærmere om Investinor

Investinor er den eneste statlige aktøren i Norge som foretar direkte ventureinvesteringer. Det å opptre som en profesjonell langsiktig investor i unoterte bedrifter er i seg selv krevende, og i enda større grad for en offentlig virksomhet. Utvalget oppfatter at Investinors mandat og rammevilkår har vært særlig krevende, blant annet som følge av politiske føringer som har grepet inn i forvaltningen av investeringsmandatet, og fordi det politisk er blitt skapt usikkerhet om selskapets plass i markedet fremover. Svake resultater den første perioden må også sees i lys av dette.

Utvalget mener at Investinors direkte investeringsmandat kan kombineres med et statlig fond-i-fond-venturemandat, noe utvalget ser et klart behov for. Utvalget foreslår derfor at det etableres et nytt norsk investeringsmandat. Dette skal gjennom fond-i-fond-strukturer bidra til flere venturekapitalfond og dermed til grunnlag for flere aktive forvaltningsmiljøer.

Etablering av et fond-i-fond-mandat vil ta tid, og det er således å anbefale at Investinor også opprettholder sin direkte investeringsvirksomhet. Utvalgets generelle oppfatning om at statlige ordninger bør være langsiktige og forutsigbare, støtter også et slikt syn.

Det kan også nevnes at Investinors mandat med direkteinvesteringer har historiske paralleller til allokering av statlig kapital også internasjonalt. Imidlertid synes det også å være en trend internasjonalt at statlige ordninger i større grad baseres på fond-i-fond-løsninger fremfor direkte investeringsløsninger.

I lys av argumentasjonen ovenfor vil utvalget anbefale at forvaltningen av såkornordningene overføres fra Innovasjon Norge til Investinor. Det vil være positivt å forvalte disse i et spesialisert investeringsmiljø med organisasjonsmessig avstand til det øvrige virkemiddelapparatet.

Det skal understrekes at for å utvikle denne typen investeringsmiljø må virksomheten organiseres slik at man kan tiltrekke seg, beholde og utvikle nødvendig kompetanse. Ved en dreining mot mer indirekte forvaltningsansvar er det behov for å tilføre Investinor ny kompetanse på området forvalterseleksjon og oppfølging. Når det gjelder eventuelle uheldige politiske føringer, er modellen med fond-i-fond og direkte eierskap basert på markedsinvestorprinsippet forventet å redusere dette.

Utvalgets anbefalinger

Det bør foretas en dreining av statlige ordninger fra direkte investeringer til fond-i-fond-løsninger for å stimulere utviklingen av investeringsmiljøer og gi addisjonalitet i bruken av offentlige midler.

For å utnytte eksisterende miljøer gis Investinor ansvaret for å opprette og forvalte et nytt, statlig finansiert, fond-i-fond venturekapitalmandat.

Investinor kan gjennom et slikt mandat utøve en aktiv rolle i det unoterte egenkapitalmarkedet som en fond-i-fond investor, herunder også bidra til å få etablert nye norske forvaltningsmiljøer innen ulike bransjer.

Investinor kan også utøve rollen som en aktiv investor i unoterte selskaper gjennom deltakelse i syndikerte strukturer, pre-såkorn fond, og andre nye finansieringsformer hvor en uavhengig forvalter er ansvarlig for løpende oppfølging av investeringsobjektene.

Forvaltningen av såkornordningene overføres fra Innovasjon Norge til Investinor. Finansieringen av en såkornordningen bør som en del av dette mandatet gjøres forutsigbar og langsiktig. Det vil være positivt å forvalte disse i et spesialisert investeringsmiljø med organisasjonsmessig avstand til resten av virkemiddelapparatet.

Etter utvalgets vurdering vil det som en del av en slik overføring av oppgaver til Investinor være naturlig at selskapet fremover prioriterer investeringer indirekte gjennom andre forvaltere.

Nærmere om Fornybar AS

Utvalget regner Fornybar AS primært som et klimapolitisk virkemiddel hvor myndighetene har valgt å bruke kapitalmarkedet til å fremme dette formålet. Selskapet skal derfor opptre som investor og foreta både direkteinvesteringer og fond-i-fond-investeringer, og må settes i stand til å gjøre sine investeringer på en mest mulig profesjonell måte. Utvalget vil anbefale at man baserer oppbyggingen av Fornybar AS’ organisasjon og organisering på de beste erfaringene fra etablerte miljøer, og at man legger grunnlaget for god evaluering både av avkastning og oppnåelse av klimaeffekter.

Utvalgets anbefaling

Oppbyggingen av Fornybar AS’ organisasjon og organisering bør baseres på de beste erfaringene fra etablerte miljøer, og man bør legge grunnlaget for god evaluering, både av avkastning og oppnåelse av klimaeffekter.

7.3.8 Utvalgets vurderinger av eierskap gjennom universiteter og høyskoler