4 Internasjonale konkurranseforhold

4.1 Innledning

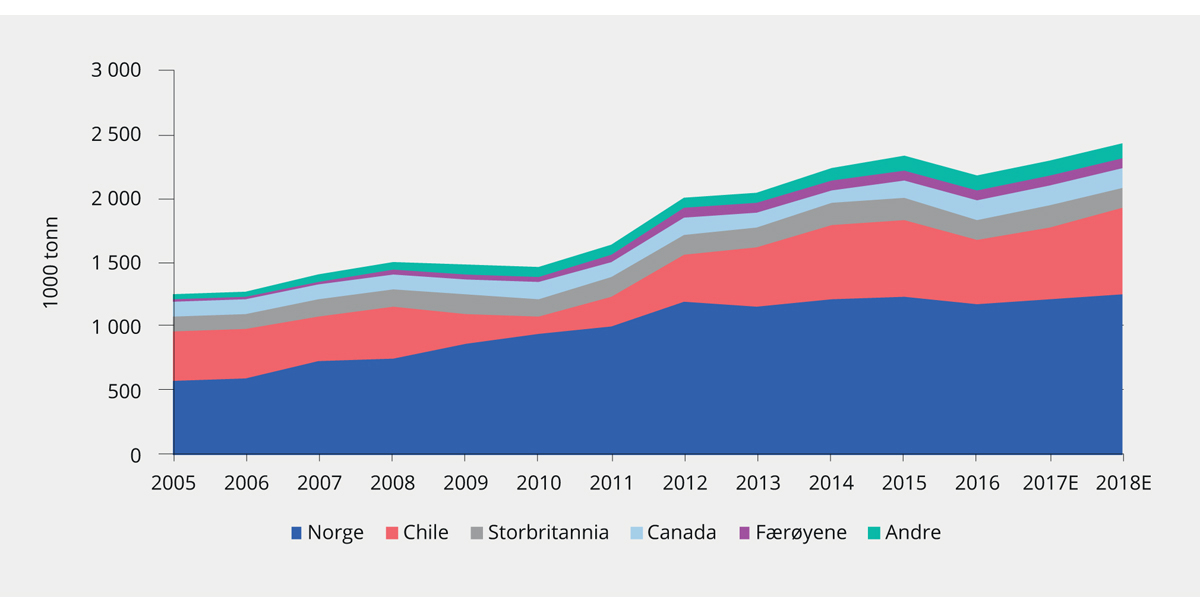

Laks er en global handelsvare. Norge er det landet i verden hvor det produseres mest oppdrettet laksefisk, og hele 95 pst. av norsk lakseproduksjon blir eksportert. Med dagens åpne merdbaserte teknologi er det kun et begrenset antall steder i verden hvor de naturgitte forholdene muliggjør effektiv produksjon av laks i sjø. I tillegg til Norge er Chile, Storbritannia, Canada og Færøyene de landene hvor det produseres mest oppdrettet laksefisk. Figur 4.1 viser utviklingen i den samlede globale produksjonen av oppdrettet atlantisk laks og utviklingen i produksjonen i disse landene fra 2005 til 2018.

Figur 4.1 Global produksjon av oppdrettet atlantisk laks. 2005–2018. 1 000 tonn

Kilde: Kontali analyse.

Miljømessige begrensninger legger føringer på omfanget av havbruksvirksomhet i ellers egnede regioner og land. Næringen er avhengig av regulering for å bidra til miljømessig bærekraftig forvaltning og drift. Eksempelvis kan sterk geografisk konsentrasjon av havbruk gi økt risiko for sykdomsutbrudd. Regulatoriske begrensninger er gjerne satt med utgangspunkt i vurderinger av næringens miljømessige avtrykk eller knapphet på egnede produksjonsarealer.

I dette kapittelet ser utvalget nærmere på internasjonale konkurranseforhold innen konvensjonelt lakseoppdrett, samt på utviklingstrekk innenfor ikke-konvensjonelt oppdrett. Forskningsinstituttet Nofima AS og analyseselskapet Kontali analyse undersøkte i sin rapport Kostnader for lakseoppdrett i konkurrentland fra 2016 kostnadsutviklingen for våre viktigste konkurrentland Chile, Canada, Skottland og Færøyene (Iversen et al., 2016). Basert på denne rapporten og øvrige kilder ser utvalget i punktene 4.2 til 4.5 nærmere på ulike regulatoriske forhold og skattesystemene i disse landene. I punkt 4.6 gis det en beskrivelse av den globale produksjonen av laksefisk og produksjonsforhold, herunder Norges posisjon i en global næring, samt en oppsummering av historiske utviklingstrekk i den internasjonale konkurransesituasjonen. I dette punktet omtales også fremtidsutsikter, herunder satsinger på ikke-konvensjonelt oppdrett, og en ser nærmere på beskatning av havbruksvirksomhet i utvalgte land.

4.2 Chile

4.2.1 Produksjon, markeder og driftsutfordringer

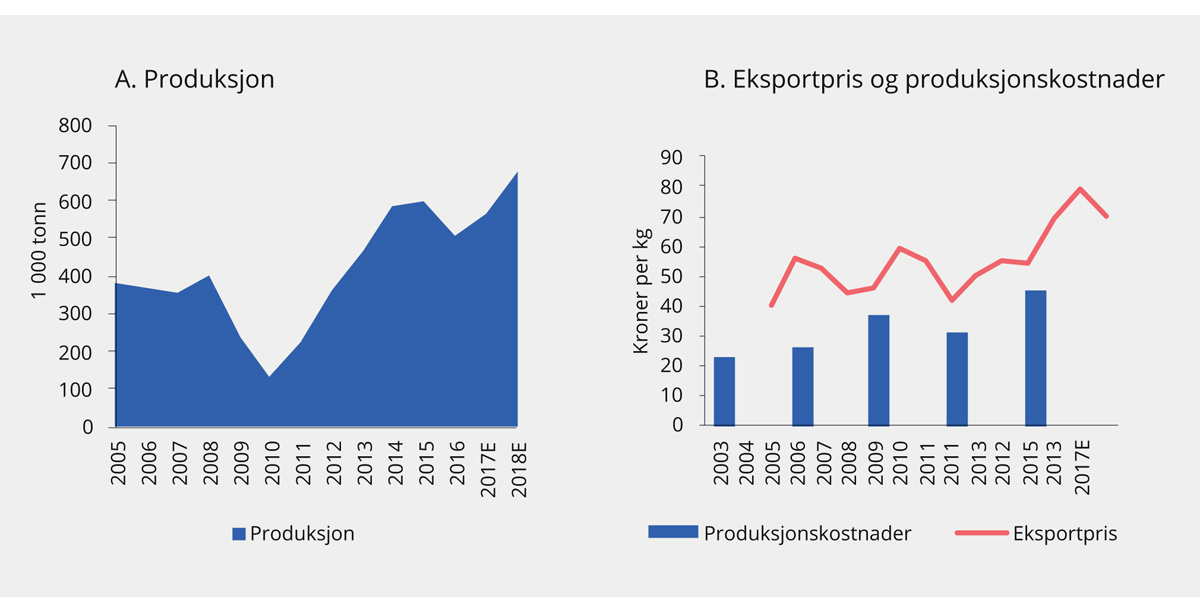

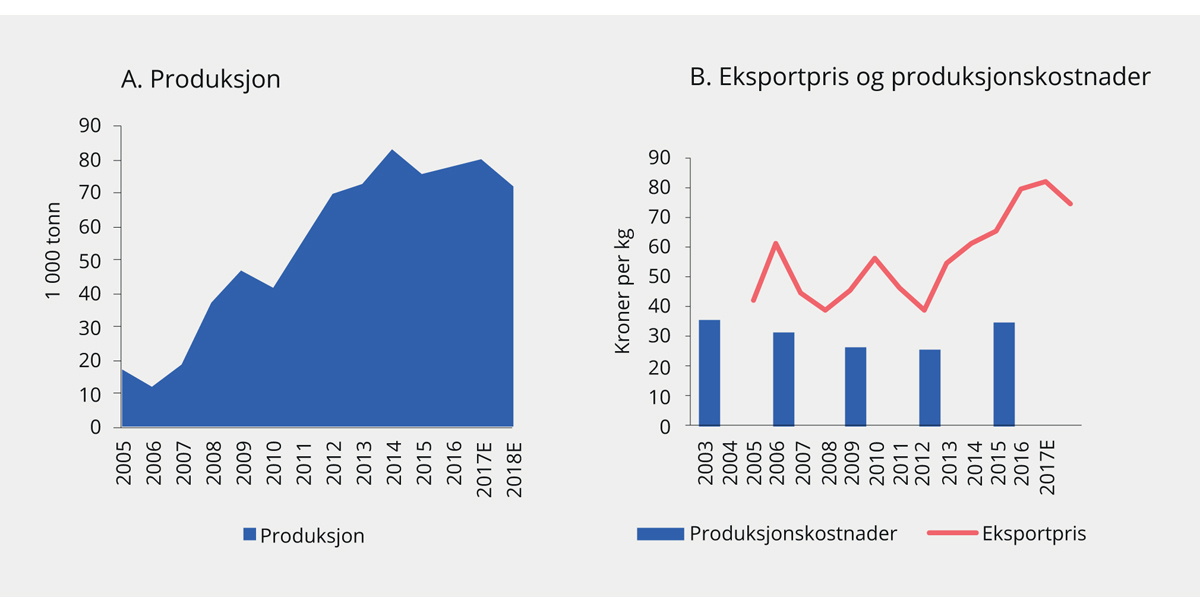

Oppdrett i Chile startet på midten av 1980-tallet. Til tross for en lang kyst er produksjonen i Chile konsentrert om et relativt lite geografisk område. Chile har verdens nest største lakseproduksjon. Som i Norge ligger de naturlige forholdene til rette for lakseoppdrett, med riktige vanntemperaturer og en beskyttet kystlinje. I Chile produseres også store volumer med stillehavslaks (coho) og regnbueørret i tillegg til atlantisk laks.

Figur 4.2 viser utviklingen i produksjon og eksportpris av oppdrettet atlantisk laks i Chile i perioden 2005 til 2018 og produksjonskostnader i enkelte år. Produksjonen og kostnadene i Chile har variert mye i perioden. Eksportprisen har også variert, og har en klart positiv trend.

Figur 4.2 Utvikling i produksjon, pris og kostnader i Chile.1 2005–2017. Produksjon i 1 000 tonn. Pris og kostnader i 2019-kroner per kg

1 Produksjonen er angitt i 1 000 tonn hel, usløyd fisk, eksportprisen er et volumvektet snitt av ulike typer produkter (hel laks med/uten hode, filet mv.) mens produksjonskostnadene er per kg slaktet og pakket laks.

Kilde: Kontali analyse og Nofima.

Oppdrettsnæringen i Chile har hatt store utfordringer, blant annet som følge av store utbrudd av sykdommen infeksiøs lakseanemi (ILA) i 2007 og 2008. Manglende rutiner for å forebygge og bekjempe utbruddet førte til et fall på 70 pst. i høstede volumer i 2010 sammenlignet med 2008. Sykdomssituasjonen har etter hvert kommet under kontroll, og i 2014 utgjorde produksjonen av atlantisk laks over 600 000 tonn. I 2015 ødela et vulkanutbrudd mye av kapasiteten for produksjon av smolt ved at elver ble forurenset. En omfattende algeoppblomstring i 2016 førte til stor dødelighet, og produksjonen i 2016 ble omtrent 20 pst. lavere enn året før. Siden dette har produksjonen tatt seg opp igjen, og i 2018 var den på sitt hittil høyeste nivå.

Næringen har fortsatt sykdomsrelaterte utfordringer. Den samlede bruken av antibiotika i chilensk oppdrett har falt, men er fremdeles på markant høyere nivåer enn i andre regioner, som for eksempel Norge og Færøyene. Chile har også utfordringer med lakselus. Den chilenske lakselusen er imidlertid av en annen art og utfordringene er annerledes fordi Chile ikke har villaks.

På starten av 2000-tallet hadde produsenter i Chile i gjennomsnitt de laveste produksjonskostnadene per kilo laks. De biologiske utfordringene bidro imidlertid til at dette endret seg over tid, og i 2015 hadde produsenter i Chile høyere gjennomsnittlige produksjonskostnader enn produsenter i både Norge, Færøyene og Canada. Produsentene i Chile er imidlertid nå igjen i ferd med å gjenvinne posisjon som lavkostprodusenter som følge av bedre biologiske forhold, lavere fôrpriser og høyere volumer.

Norske selskap utgjør den største gruppen av utenlandske aktører i den chilenske lakseoppdrettsnæringen. Oppdrettsselskap i Chile er i stor grad vertikalt integrert. Det betyr at de er tilstede i hele verdikjeden fra rogn og smolt til salg av videreforedlet laks. Laks og ørret fra Chile eksporteres til over 100 land. Det viktigste markedet er USA, fulgt av Brasil, Japan, Kina og Russland. Om lag 70 pst. av laksen som produseres i Chile bearbeides før eksport, og det meste selges som filet.

4.2.2 Offentlige reguleringer

I Chile er tillatelsene begrenset i biomasse, og spesifiserer geografisk plassering av oppdrettsvirksomheten (lokalitet) og driftskrav. Lokalitetene varierer i størrelse. Mange er små, og med lite fleksibilitet til å omplassere anleggene innenfor lokaliteten. Det er mulig å oppgradere lokaliteten gjennom søknad og undersøkelser om økologisk bæreevne.

Det betales ikke vederlag for å få tillatelsene, men oppdretterne betaler en mindre årlig avgift, se punkt 4.3.3. Tillatelser tildelt før 2010 er ikke tidsbegrenset. Tillatelser tildelt etter 2010 har en tidsbegrensning på 25 år, men kan forlenges for nye 25 år med myndighetsgodkjenning. Tillatelsene er omsettelige og kan leies ut.

Det er innført krav om koordinert brakklegging og skjerpede krav til miljø- og driftsdokumentasjon og begrensninger på tetthet av fisk i merdene. Lisensene er inndelt i 90 små produksjonsområder («barrios»), hvor oppdrettsaktiviteten skal koordineres.

Reguleringene har i stor grad kommet som følge av biologiske utfordringer og perioder med høy vekst. Det finnes mange ubrukte tillatelser fra årene med høy vekst, som gir mulighet til å produsere betydelig mer enn i dag. Den maksimalt tillatte produksjonen er på om lag 4 mill. tonn på en produksjonssyklus, eller om lag 2 mill. tonn i året. Den biologiske tålegrensen er antageligvis langt lavere enn dette.

Høsten 2018 fastsatte chilenske myndigheter et revidert reguleringsregime for næringen. I det endrede regimet har oppdrettere fått revurdert sin produksjonskapasitet med utgangspunkt i historisk utnyttelse. Systemet medfører en todeling, hvor den tillatte tettheten i anlegg i utgangspunktet er redusert fra 8 kg fisk per kubikkmeter til 4 kg fisk per kubikkmeter. Aktører får imidlertid anledning til å velge å videreføre sine tillatelser med samme produksjonstetthet som tidligere, men med et produksjonstak på selskapsnivå. Det reviderte regimet innebærer trolig en begrensning på vekst i viktige oppdrettsregioner. I SEB (2019) anslås det at produksjonen i Chile vil være stabil eller marginalt økende i kommende år.

4.2.3 Skattesystemet

Havbruksvirksomhet er underlagt de alminnelige skattereglene i Chile. Et selskap er normalt hjemmehørende i Chile dersom det er registrert der, og er da skattepliktig for hele sin globale inntekt. Selskap som ikke er hjemmehørende i Chile kan bli skattepliktig for inntekter fra kilder i Chile, men da bare begrenset til inntekten med kilde der.

Inntektsskatten er i all hovedsak nasjonal, og inntektsbegrepet knytter seg til nettoinntekten. Det vil si at den skattepliktige får fradrag for alle relevante kostnader som knytter seg til den opptjente inntekten og at det tas hensyn til gevinster og tap. Det betales en mindre skatt beregnet med mellom 0,25 og 0,5 pst. av selskapets egenkapital til lokale myndigheter.

Inntektsskattesystemet i Chile har to ulike regelsett for selskaper. Etter det ene systemet videreføres inntekten direkte til eierne, slik at eierne skattlegges løpende for selskapets inntekt. Dette regelverket benyttes blant annet for ansvarlige selskaper, men ikke for aksjeselskaper. Den formelle skattesatsen er om lag 35 pst.

Det andre systemet gjelder aksjeselskaper mv., som betaler 27 pst. skatt av sitt overskudd. Aksjonærene betaler skatt av mottatt utbytte, men krediteres delvis for selskapets betalte skatt på den inntekt utbyttet kan henføres til. Når en tar hensyn til både selskapsskatt og utbytteskatt, utgjør den formelle skattesatsen på selskapsoverskudd om lag 35 pst. for aksjonærer hjemmehørende i Chile og i skatteavtaleland, herunder Norge. For aksjonærer hjemmehørende i land uten skatteavtale er satsen nærmere 45 pst.

Avskrivninger er som hovedregel basert på lineære avskrivninger med fastsatte levetider for ulike grupper driftsmidler. Kapitalgevinster skattlegges som annen inntekt av virksomhet. Underskudd kan fremføres uten tidsbegrensning, mens tilbakeføring ikke er tillatt.

Oppdrettere plikter å betale en konsesjonsavgift («special business licence»). Denne avgiften utskrives når oppdretteren erverver en administrativ konsesjon til å utnytte og drive en oppdrettsvirksomhet (lokalitet) og skal betales årlig. Avgiftens omfang avhenger av størrelsen på lokaliteten oppdretteren får utnytte. Aktørene må svare 20 UTM per hektar. Et oppdrettsanlegg utgjør omtrent 10 hektar. UTM er en administrativt fastsatt størrelse som tilsvarer et beløp i chilenske pesos. Per juli 2019 utgjorde 1 UTM om lag 600 norske kroner. Dette betyr at et oppdrettsanlegg betaler om lag 60 000 kroner. Halvparten av denne avgiften går til et nasjonalt fond (til utvikling av chilenske regioner), mens den andre halvparten går til kommunene der oppdrettslokalitetene befinner seg.

4.3 Canada

4.3.1 Produksjon, markeder og driftsutfordringer

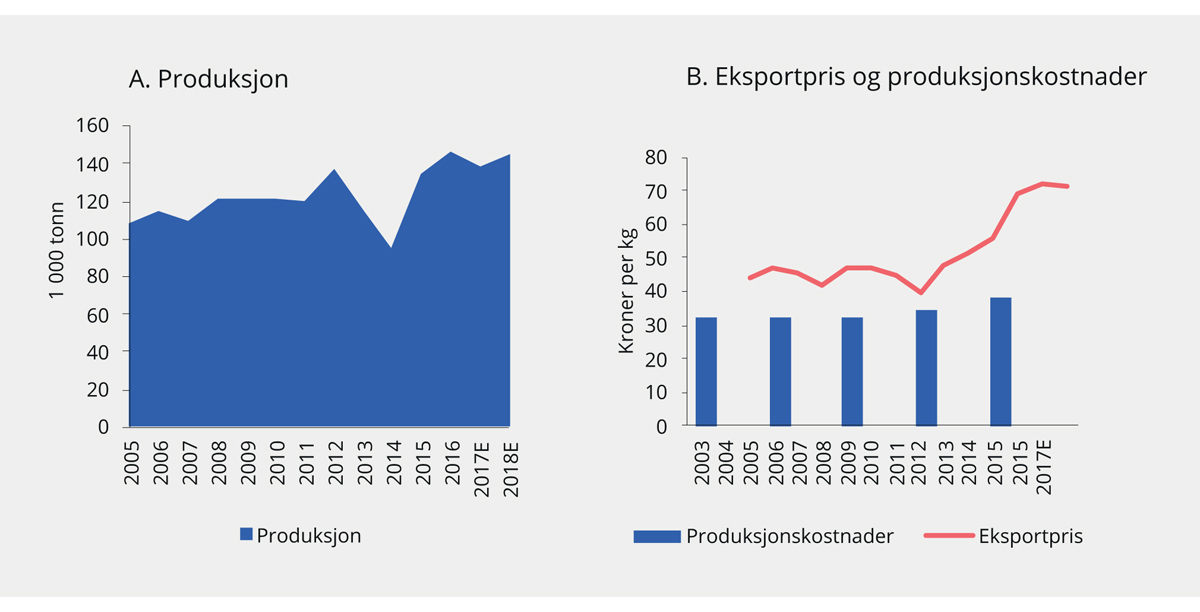

Oppdrett av laks i Canada startet på 1970-tallet. Siden 1980-tallet har mye av aktiviteten vært styrt av norskeide selskaper. Figur 4.2 viser utviklingen i produksjon av oppdrettet atlantisk laks i Canada. Gjennom hele 1990-tallet og frem til 2002 hadde produsentene i Canada en jevn og sterk volumvekst, med en produksjon på 125 000 tonn atlantisk laks i 2002. Siden har veksten vært noe mindre, samtidig som svingningene i produksjonen har vært store. Fra 2012 til 2014 opplevde næringen en stor nedgang som skyldes blant annet lavere utsett av smolt på grunn av forventninger om en vanskelig markedssituasjon. 2015 var et år med betydelig produksjonsvekst, og produksjonen steg opp til nivået man hadde hatt før nedgangen. I 2016 var produksjonen 140 000 tonn atlantisk laks. Økningen er omtrent en firedobling siden produksjonen på starten av 1990-tallet.

Figur 4.3 viser utviklingen i produksjon og eksportpris av oppdrettet atlantisk laks i Canada i perioden fra 2005 til 2018 og produksjonskostnader for enkelte år. Produksjonen og produksjonskostnadene i Canada har i perioden vært forholdsvis stabile. Eksportprisen har variert noe, men har en positiv trend.

Figur 4.3 Utvikling i produksjon, pris og kostnader i Canada.1 2005–2017. Produksjon i 1 000 tonn. Pris og kostnader i 2019-kroner per kg

1 Produksjonen er angitt i 1 000 tonn hel, usløyd fisk, eksportprisen er et volumvektet snitt av ulike typer produkter (hel laks med/uten hode, filet mv.) mens produksjonskostnadene er per kg slaktet og pakket laks.

Kilde: Kontali analyse og Nofima.

Det meste av produksjonen foregår på vestkysten (British Columbia), men også med en viktig andel på østkysten (New Brunswick, Nova Scotia og Newfoundland og Labrador). I British Columbia er det i dag elleve produsenter, en reduksjon fra omtrent 100 produsenter på 1980-tallet. Selskapene Mowi, Cermaq og Grieg Seafood, som er relativt store produsenter også i norsk havbruksnæring, står for nesten 90 pst. av produksjonen av oppdrettsfisk i denne regionen.

Omtrent 2/3 av produksjonen foregår i British Columbia, og mye distribueres til vestkysten av USA. Oppdretterne på østkysten leverer til de lokale markedene med lastebil. Canadisk laks selges i stor grad som fersk i USA, hvor den kan transporteres mye raskere og rimeligere enn laks produsert i Chile og Norge. Iversen et al. (2016) og SEB (2019) anfører at næringsaktører ser gode muligheter for vekst på østkysten. Selskapet Grieg Newfoundland fikk i 2018 tillatelse til å etablere et anlegg i Placenta Bay med en anslått årlig produksjon på 33 000 tonn fisk på sikt.

De to kystlinjene har ganske ulike forutsetninger for oppdrett. Vestkysten har temperaturer som minner om norske forhold, men kvaliteten på lokalitetene er ikke så gode, blant annet fordi de er relativt grunne, som fører til utfordringer med sedimentavsetninger (Iversen et al., 2016). På vestkysten har oppdretterne dessuten en del utfordringer som man ikke har på østkysten, herunder predatorer, lavt oksygennivå og høye temperaturer som fører til tidlig kjønnsmodning og algeutfordringer. Østkysten har gode dybde- og strømforhold og er egnet for store driftsenheter, som i Norge. Temperaturene på østkysten er imidlertid lavere og man har liten eller ingen tilvekst i tre måneder på vinteren.

Oppdrettsnæringen i Canada har tradisjonelt hatt lite sykdomsutfordringer, men noe munnråte og fiskesykdommen Salmonid Rickettsial Septicaemia (SRS) har gitt en betydelig økning i antibiotikabruk. Canada har også opplevd problemer med algeangrep og Kudoa-parasitten. Som andre lakseproduserende land har Canada også hatt en del luserelaterte utfordringer.

Oppdrettsnæringen på vestkysten av Canada har hatt små vekstmuligheter de siste årene. En eventuell produksjonsøkning er avhengig av nye lokaliteter, noe som er vanskelig å få samfunnsmessig aksept for, og næringen møter stor politisk motstand. Miljøorganisasjonene er også aktive på østkysten, men her er det mindre konflikter. Miljøbevegelsen møter mindre forståelse fra en befolkning som har opplevd sviktende fiskerier og nå lavkonjunktur i oljenæringen. Den veksten som har kommet de siste årene, har kommet på østkysten, hvor de politiske holdningene er mer positive til oppdrett. På østkysten ligger forholdene både politisk og biologisk godt til rette for fremtidig vekst. Over de siste to-tre årene har aktiviteten på østkysten tatt seg betydelig opp. På grunn av høyere laksepriser og økende kostnader andre steder har attraktiviteten til disse områdene økt. Både Mowi og Grieg investerer nå store beløp, og produksjonsvolumene på østkysten forventes å øke i betydelig grad i årene som kommer

4.3.2 Offentlige reguleringer

Oppdrett i Canada er regulert på både føderalt nivå og i tillegg på provinsnivå for fire av seks provinser. Den canadiske lovgivningen er dermed ikke lik i alle deler av landet. At de føderale myndighetenes rolle varierer i ulike regioner kompliserer regelverket noe sammenlignet med det norske. Det canadiske fiskeri- og havdepartementet har det overordnede ansvaret for at oppdrett i landet er bærekraftig, og gjør dette gjennom flere ulike reguleringer. Det canadiske miljødirektoratet, helsedirektoratet, mattilsynet, og transportdirektoratet har ulike sektoransvar, mens det canadiske landbruksdepartementet har et særlig ansvar for markedsutvikling. Dette er forholdsvis likt ansvarsfordelingen i den norske havbruksforvaltningen.

Konsesjoner i Canada er i utgangspunktet ettårige, men fornyes rutinemessig. Søknader om nye konsesjoner behandles som hovedregel løpende. Det er vanlig med en konsesjon per lokalitet, med maksimalt tillatt biomasse på mellom 300 og 3 000 tonn. Det betales vederlag for tillatelser og lokaliteter, se omtale i punkt 4.3.3. I likhet med i Norge stilles det en rekke krav til driften som oppdrettere jevnlig må rapportere til myndighetene om.

4.3.3 Skattesystemet

Havbruksvirksomhet er underlagt de alminnelige skattereglene i Canada. Selskap hjemmehørende i Canada er skattepliktig for hele sin globale inntekt. Et selskap er hjemmehørende i Canada om det er registrert der eller om den sentrale ledelsen og kontroll over selskaper er lokalisert der. Selskap som ikke er hjemmehørende i Canada, kan bli skattepliktig for inntekter fra visse kilder i Canada, men da bare begrenset til denne inntekten.

Inntektsbegrepet for selskaper i Canada er et nettoinntektsbegrep som tar hensyn til gevinster og tap. Den skattepliktige inntekten fastsettes på bakgrunn av visse skattemessige fradrag. Det gis blant annet fradrag for kapitalutgifter, hovedsakelig basert på saldometoden. Det er anledning til å fradragsføre tap/underskudd ved tilbakeføring inntil de tre foregående årene, eller det kan fremføres i inntil 20 år.

Den føderale skattesatsen er 15 pst. I tillegg betales det skatt til de ulike provinsene og territoriene som varierer fra 11,5 til 16 pst. For små selskaper eller virksomheter er den føderale skattesatsen 9 pst, mens skattesatsen til provinsene og territoriene varierer mellom 0 og 6 pst.

Dersom et selskap har inntekter i flere provinser eller territorier fordeles skattepliktig inntekt mellom provinsene eller territoriene etter føderale fordelingsregler. Fordelingsnøkkelen er basert på brutto inntekt og samlet lønnsutgift i den enkelte provins eller territorium.

I skattesystemet ses selskap og aksjonær i sammenheng og man søker å oppnå at inntekt som strømmer gjennom et selskap og utbetales til en aksjonær, ikke skal skattlegges strengere enn om inntekten ble utbetalt direkte til aksjonæren. Canada har kildeskatt på utbytte, renter og royalty med en sats på i utgangspunktet 25 pst. Denne satsen kan være lavere etter de skatteavtaler Canada har med andre stater. Canada har skatteavtale med Norge og kildeskatt på dividender, som hovedregel på 15 pst. Kildeskatten på renter og royalty er som hovedregel 10 pst.

Det betales vederlag for tillatelser og lokaliteter. Vederlagsstruktur og -nivå varierer både mellom og innenfor regionene. I de fleste regioner er det både en fast sum ved etablering og en årlig sum for fornyelse av tillatelsen. Vederlagene varierer i størrelse, men er forholdsvis lave. I British Columbia er den gjennomsnittlige lokalitetsprisen 7 500 canadiske dollar (CAD), i New Brunswick varierer den mellom 1 100–3 300 CAD, i Nova Scotia er den 1 400 CAD mens den i Newfoundland er 6 700 CAD. Per oktober 2019 utgjorde 1 CAD om lag 7 kroner, som innebærer at lokalitetsprisene varierte mellom om lag 8 000 kroner og 50 000 kroner.

4.4 Storbritannia

4.4.1 Produksjon, markeder og driftsutfordringer

Oppdrettsvirksomheten i Storbritannia er i hovedsak lokalisert i Skottland langs vestkysten og langs øyene nordover. Produksjonen på Shetland står for om lag en tredjedel av samlet produksjon. I 1999 la myndighetene begrensninger på utvidelser til østkysten for å beskytte villfisk. Det er derfor ikke oppdrettsvirksomhet på østkysten.

Områdene som benyttes til lakseoppdrett har generelt gode temperaturer. Sykdomssituasjonen er generelt god, men lakselus har blitt et økende problem.

Figur 4.4 viser utviklingen i produksjon og eksportpris av oppdrettet atlantisk laks i Storbritannia i perioden 2005 til 2018 og produksjonskostnader for enkelte år. Veksten i næringen har vært svakt økende det siste tiåret. Produksjonskostnadene har vært relativt jevne i disse årene, men med en betydelig økning i 2015 sammenlignet med tidligere år. Eksportprisen har også økt.

Figur 4.4 Utvikling i produksjon, pris og kostnader i Storbritannia.1 2005–2017. Kvantum i 1 000 tonn, pris og kostnader i 2019-kroner per kg

1 Produksjonen er angitt i 1 000 tonn hel, usløyd fisk, eksportprisen er et volumvektet snitt av ulike typer produkter (hel laks med/uten hode, filet mv.) mens produksjonskostnadene er per kg slaktet og pakket laks.

Kilde: Kontali analyse og Nofima.

I 2015 ble det produsert om lag 170 000 tonn laks, fordelt på om lag 15 selskaper. Av disse sto seks selskaper for mer enn 85 pst. av produksjonen. Mowi var det største oppdrettsselskapet i Skottland med 30 pst. av produksjonen. Flere andre selskaper har norsk eierskap.

Oppdrettsnæringen i Skottland har hatt høyere produksjonskostnader enn næringen i Norge. Dette kan forklares med både dårligere biologisk resultat og fordi mindre enheter med eldre teknologi gir lavere effektivitet i produksjonen. Begrensninger i tildelt maksimalt tillatt biomasse per lokalitet gir lavere utnyttelse av stordriftsfordeler. Helsemessige utfordringer er særlig relatert til lakselus, noe som har gitt økte produksjonskostnader. Skottland har også hatt høyere fôrfaktor enn i Norge, noe som kan forklares med et høyere svinn og dårligere biologiske forutsetninger. Høyere kostnader blir delvis kompensert gjennom at oppnådde priser på skotsk laks har vært høyere enn for norsk laks.

Den skotske næringen møter motstand fra godt organiserte interessegrupper som er kritiske til lakseoppdrett. Oppdrett kommer også i konflikt med lokalt fiskeri og annen bruk av kystsonen. Enkelte områder er stengt for oppdrett på grunn av oljevirksomhet.

4.4.2 Offentlige reguleringer

Marine Scotland er ansvarlig for Aquaculture and Fisheries Act som regulerer lakseoppdrett i Skottland. Etablering av produksjon må godkjennes av flere ulike instanser eller institusjoner, i flere trinn, blant annet med involvering av lokale myndigheter. Rammen for vekst styres etter modeller utviklet av Scottish Environment Protection Agency (SEPA). Tillatelsene er tidsbegrenset til opptil 25 år, og kan omsettes med samtykke. Tidsbegrensningen på tillatelsene ble innført i 2007. Det er ikke gitt føringer om at tillatelsen skal fornyes ved tidsbegrensningens utløp, men innehaver av tillatelsen kan søke om en ny tillatelse på lik linje med andre interesserte. Det er ingen eierskapsbegrensninger. Tillatelsene reguleres med maksimalt tillatt biomasse, og det settes også begrensninger på bruken av enkelte medikamentelle behandlinger.

I tillegg til tillatelse må næringsaktørene også få godkjent lokalitet. Det settes brakkleggingskrav på lokalitetene, og det er en øvre grense på 2 500 tonn MTB på lokalitetsnivå.

4.4.3 Skattesystemet

Havbruksvirksomhet er underlagt de alminnelige skattereglene i Storbritannia. Aktørene i oppdrettsnæringen i Storbritannia kan være organisert som aksjeselskap («limited company»), ansvarlig selskap eller kommandittselskap («partnership») eller selvstendig næringsdrivende. En overordnet gjennomgang av registrerte oppdrettere tyder på at de fleste er aksjeselskap.

Et selskap anses hjemmehørende i Storbritannia om det er registrert der, eller selskapets sentrale ledelse skjer i Storbritannia. Selskaper er skattepliktige for hele sin globale inntekt. Det gis fradrag i inntekten for kostnader og tap. Avskrivninger kan kreves med en sats på 18 pst. for anlegg og maskiner etter saldometoden. Gevinster skattlegges på samme måte som andre inntekter. Driftstap er fradragsberettiget og kan fremføres uten tidsbegrensning.

Overskudd i aksjeselskap beskattes med en sats på 19 pst. Fra og med 1. april 2020 reduseres satsen til 17 pst. Overskuddet beregnes i henhold til vanlige skatteregler.

Kildeskatt på utbytte betales i samsvar med satsen i den aktuelle skatteavtalen. Norge har skatteavtale med Storbritannia, der kildeskatt på utbytte er fastsatt til 15 pst.

Aktører som ikke er organisert som aksjeselskap beskattes etter alminnelig skattesats. For skotske skattepliktige varierer skattesatsene fra 0 pst. til 46 pst. Det betales ikke skatt for inntekter opp til 130 000 kroner, mens satsen er mellom 19 og 21 pst. for inntekter mellom 130 000 kroner og 450 000 kroner. For høyere inntekter er skattesatsen 41 pst., og den øker til 46 pst. for inntekter over 1,6 mill. kroner.

I 2017 fikk den skotske regjeringen fullmakt fra den britiske regjeringen til å pålegge havbruksnæringen en ny skatt. Den skotske regjeringen har også myndighet til å pålegge næringen en miljøavgift. Ingen slike skatter eller avgifter er foreløpig innført.

Oppdrettsselskap er gjenstand for en såkalt «seabed lease» til Crown Estate Scotland, en slags leiekostnad som beregnes på grunnlag av vekt for sløyd fisk. Gjeldende beløp er 27,50 pund per tonn som utgjør en avgift på om lag 0,275 øre per kilo. Det tilsvarer en avgift på om lag 5 promille av gjeldende salgspris. Anlegg knyttet til de ytre øyene (ytre Hebridene, Orknøyene og Shetland) får en reduksjon i leiekostnaden på 10 pst. for å kompensere for høyere produksjonskostnader. Inntektene fra denne leieavgiften er 4,6 millioner pund per år som utgjør om lag 54 mill. kroner for Crown Estate Scotland.

4.5 Færøyene

4.5.1 Produksjon, markeder og driftsutfordringer

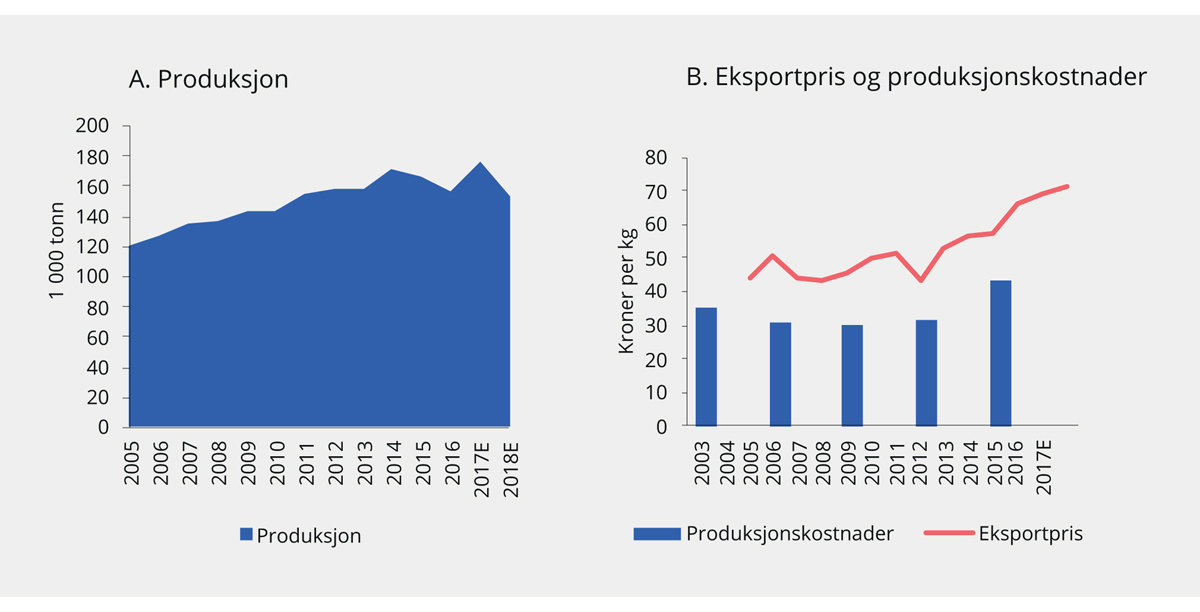

Færøysk lakseoppdrett startet på slutten av 1970-tallet. Et kraftig utbrudd av virussykdommen infeksiøs lakseanemi (ILA) i perioden 2001 til 2004 førte til utslakting, brakklegging og sterk økonomisk nedgang i næringen, der 25 av 28 oppdrettere gikk konkurs. I etterkant av utbruddet åpnet Færøyene opp igjen for oppdrett med nytt veterinærregime og strengere lover. I dag består næringen på Færøyene av tre selskaper. Færøyske Bakkafrost står for 75 pst. av produksjonen, mens færøyske Luna (med merkenavnet Hiddenfjord) og Mowi Faroe Island, som er datterselskap til norske Mowi, står for resten.

Etter innføringen av nye reguleringer i etterkant av ILA-utbruddet har produsenter på Færøyene oppnådd gode biologiske resultater, både når det gjelder slaktevekt, smoltutbytte og fôrfaktor. Produksjonen av laks ligger nå på rundt 85 000 tonn slaktet volum. Til sammenligning produserer foretak i Norge rundt 1,3 mill. tonn slaktet laks.

Figur 4.5 viser utviklingen i produksjon og eksportpris av oppdrettet atlantisk laks på Færøyene i perioden 2005 til 2018 og produksjonskostnader i enkelte år. Færøyene har hatt en stor økning i produksjonen det siste tiåret, samtidig som eksportprisen på laks har økt. Produksjonskostnadene har variert noe, og falt svakt frem til 2012. I 2015 var det en økning i kostnadene sammenlignet med de foregående årene.

Figur 4.5 Utvikling i produksjon, pris og kostnader i Færøyene.1 2005–2017. Produksjon i 1 000 tonn. Pris og kostnader i 2019-kroner per kg

1 Produksjonen er angitt i 1 000 tonn hel, usløyd fisk, eksportprisen er et volumvektet snitt av ulike typer produkter (hel laks med/uten hode, filet mv.) mens produksjonskostnadene er per kg slaktet og pakket laks.

Kilde: Kontali analyse og Nofima.

Næringen på Færøyene reguleres ved antall smolt som settes ut, ikke ved maksimalt tillatt biomasse, som i Norge. Dette gjør at aktørene lar fisken vokse seg større, som igjen gir en høyere kilopris. Produsenter på Færøyene oppnår 2–3 kroner mer per kilo på verdensmarkedet enn norske produsenter. I tillegg har færøyske oppdrettere lavere svinn enn produsenter i Norge, da et lavere antall laks dør i merdene (Iversen et al., 2016). En stor hindring for færøyske oppdrettere er tilgang til areal for produksjon. I tillegg har også Færøyene fått utfordringer med lakselus de senere årene, noe som har ført til økte kostnader. Det er imidlertid ikke villaks rundt Færøyene, noe som tillater en høyere lusegrense i oppdrett, og dermed betydelig lavere kostnader til bekjempelse av lakselus enn Norge. Som i de andre landene har fôrkostnadene økt det siste tiåret som følge av økte råvarepriser, men Færøyene benytter mindre fôr per produserte kilo laks enn Norge.

Havbruk er Færøyenes nest største eksportnæring, etter fiskeriene. EU var det viktigste markedet for færøysk laks, inntil Russland innførte importforbud i 2014 som rammet oppdrettere i Norge og EU. Etter det har Færøyene nærmest hatt monopol på eksport av fersk laks til Russland. Samtidig eksporterer de også til EU, USA og Kina.

4.5.2 Offentlige reguleringer

Oppdrettslokalitetene på Færøyene er fordelt slik at hver av de tre oppdretterne har hver sine områder. Det kan gjøre det enklere å koordinere når merdene avluses og renses, laksen slaktes, ny fisk settes ut og fjorden brakklegges.

Regelverket bygger på veterinærforskriften av 2003. I prinsippet tildeles det ikke lisenser for produksjon av laks. Utvidelse og tildeling av ny produksjon skjer gjennom godkjenning av nye lokaliteter eller godkjenning av økt produksjon på eksisterende lokaliteter. Tillatelsene er tidsbegrenset til 12 år, og kan omsettes, men ikke leies ut. Tillatelser kan fornyes dersom aktørene tilfredsstiller og etterlever reguleringer knyttet til miljø, matsikkerhet og veterinære forhold. Færøyene har begrensninger på eierskap ved at en oppdretter maksimalt kan eie 50 pst. av tillatelsene. Utenlandske eiere kan maksimalt eie 20 pst. av tillatelsene

Det er 23 godkjente lokaliteter i drift, og annethvert år settes det ut fisk på om lag halvparten av disse. Nye lokaliteter godkjennes av det færøyske mattilsynet basert på en vurdering av sykdomsstatus, bunnmiljø for lokaliteten og lusestatus. Lokaliteten godkjennes for et gitt antall fisk på lokaliteten, sammen med tetthetsbestemmelser.

Mulighetene for økt kapasitet er begrenset, ettersom de fleste områdene allerede er tatt i bruk. Økt produksjon forutsetter derfor i all hovedsak økt produksjon på eksisterende lokaliteter.

Den færøyske oppdrettsnæringen har, i likhet med den norske, over tid hatt en reduksjon i antallet aktører. Samtidig har produksjonen økt betydelig de siste tiårene. Tabell 4.1 viser utviklingen i strukturen i den færøyske oppdrettsnæringen.

Tabell 4.1 Utvikling i struktur i den færøyske oppdrettsnæringen

År | Antall lokaliteter i sjøvann | Antall aktører | Total produksjon. Tonn |

|---|---|---|---|

1986 | 65 | om lag 50 | 3 000 |

1992 | om lag 30 | om lag 20 | 20 000 |

2011 | 26 | 6 | 60 000 |

2017 | 23 | 3 | 85 000 |

Kilde: Det færøyske mattilsynet.

4.5.3 Skattesystemet

Havbruksvirksomhet er underlagt de alminnelige skattereglene på Færøyene. Havbruksselskap betaler alminnelig inntektsskatt, hvor satsen er 18 pst. for inntektsåret 2019. Selskapsskatten er en nettobasert overskuddsskatt, som følger samme system som de øvrige nordiske modellene. Oppdretterne kan trekke fra kostnader til smolt og settefisk i skattegrunnlaget. Maskiner, anlegg og lignende driftsmidler som utelukkende benyttes i oppdrettsvirksomheten kan avskrives med inntil 30 pst.

Gevinster skattlegges for selskaper med samme sats som ordinære inntekter. Underskudd kan fremføres og fradragsføres mot fremtidig inntekt.

Provenyet fra havbruksselskapene fordeles med henholdsvis 70 pst. og 30 pst. til stat og kommune.

Havbruksnæringen er pålagt en særskilt statlig avgift. Avgiftsgrunnlaget er månedlig slaktevekt (sløyd) multiplisert med gjennomsnittlig spotmarkedspris hos Fish Pool. Avgiftssatsen varierer avhengig av prisen, se tabell 4.2.

Tabell 4.2 Avgift på oppdrettslaks per kg sløyd fisk i prosent

Gjennomsnittlig månedlig spotpris på Fish Pool i danske kroner (DKK) | Avgiftssats |

|---|---|

Under 32,00 DKK | 0,5 |

32,00–35,99 DKK | 2,5 |

Over 36,00 DKK | 5,0 |

Kilde: Det færøyske utenriks- og handelsdepartement.

4.6 Historiske utviklingstrekk i den internasjonale konkurransesituasjonen og fremtidsutsikter

4.6.1 Markedsposisjon, reguleringer og kostnadsutvikling

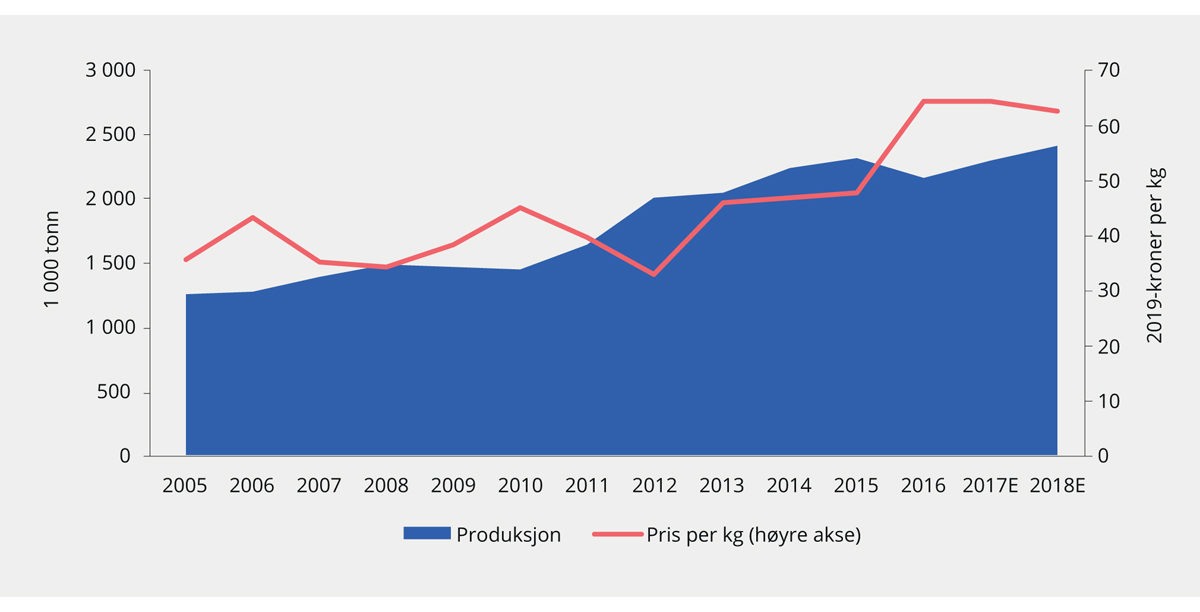

Det har i flere år vært en betydelig økning i produksjonen av og etterspørselen etter oppdrettslaks. Siden 2005 har den globale produksjonen av oppdrettslaks økt fra om lag 1 252 000 tonn til 2 418 000 tonn i 2018 (estimert), en økning på i overkant av 90 pst. Samtidig har prisen på oppdrettslaks, målt i 2019-kroner, økt fra 35 kroner per kg til om lag 63 kroner per kg, se figur 4.6. Målt i euro har realprisen økt fra om lag 4 euro per kg til om lag 6 euro per kg i samme periode, eller om lag 50 pst.

Figur 4.6 Utvikling i produksjon og pris på oppdrettet hel, usløyd laks. 2005–2018. 2019-kroner per kg

Kilde: Kontali analyse og Statistisk sentralbyrå.

Både norske og internasjonale analyser av fremtidsutsiktene kan tyde på at markedet for sjømat vil vokse ytterligere i fremtiden. FNs matvareorganisasjon (FAO) anslo i 2009 at behovet for mat i 2050 ville være 70 pst. høyere enn det var i 2009, og mener at en stor andel av veksten i matproduksjon må komme fra havet. I OECD-FAO (2019) anslås det at den globale sjømatproduksjonen vil vokse 1,1 pst. per år i perioden 2019–2028, og at det meste av veksten vil komme fra akvakultur.

Rapporten «Verdiskaping basert på produktive hav i 2050» fra 2012 ser på de norske marine næringene, og estimerte at disse potensielt ville kunne omsette for 550 milliarder kroner i 2050, mot om lag 90 mrd. kroner i 2010. I rapporten er det anslått et potensial for femdobling av produksjonen av laks og ørret i Norge innen 2050 sammenliknet med 2010. Det ligger imidlertid mange usikre forutsetninger til grunn for dette anslaget, herunder at miljø- og sykdomsutfordringer blir løst, at næringen lykkes med nødvendige innovasjoner innen fôr, fiskehelse, avl og teknologi, samt at man har et forutsigbart reguleringsregime.

Norge har gjennom de siste par tiårene opprettholdt den ledende posisjonen innen lakseproduksjon. Verdens samlede produksjon av atlantisk laks var i 2005 på 1 252 000 tonn, hvor produksjonen i Norge sto for en andel på 46 pst. I 2018 hadde verdensproduksjonen økt til 2 418 000 tonn, mens produsenter i Norge i samme periode økte sin andel av verdens lakseproduksjon til 52 pst. Markedsposisjonen til norsk oppdrettslaks har med andre ord styrket seg til tross for at det globale tilbudet av laks er nesten doblet. Det er også interessant å merke seg at markedsposisjonen til norsk laks sammenliknet med det nest største lakseprodusentlandet, Chile, har styrket seg betydelig. Tabell 4.3 viser en oversikt over global produksjon av atlantisk laks fra 2005 til 2018.

Tabell 4.3 Global produksjon av atlantisk laks fra 2005–2016 og estimater for 2017 og 2018. Produksjonstall i 1 000 tonn helfiskekvivalenter

2005 | 2010 | 2015 | 2016 | 2017E | 2018E | |

|---|---|---|---|---|---|---|

Norge | 574 | 945 | 1 234 | 1 171 | 1 208 | 1 253 |

Chile | 385 | 130 | 598 | 504 | 564 | 677 |

UK | 120 | 143 | 166 | 157 | 177 | 153 |

Canada | 108 | 122 | 135 | 146 | 139 | 145 |

Færøyene | 17 | 42 | 76 | 78 | 80 | 72 |

Australia | 18 | 33 | 54 | 51 | 61 | 61 |

USA | 10 | 18 | 20 | 23 | 22 | 19 |

Irland | 12 | 18 | 16 | 16 | 17 | 14 |

Island | 7 | 1 | 4 | 8 | 12 | 14 |

Andre | 1 | 4 | 16 | 8 | 14 | 9 |

Totalt | 1 252 | 1 456 | 2 319 | 2 162 | 2 294 | 2 418 |

Kilde: Kontali analyse.

Oppdrettet laksefisk er en tilnærmet global handelsvare. Produksjon fra Chile og Europa selges i de fleste verdensdeler, mens produksjonen i Nord-Amerika i hovedsak selges i hjemmemarkedet. Den delen av produksjonen i Australia og New Zealand som ikke går til hjemmekonsum, går i hovedsak til Japan. Sør-Amerika er foreløpig i all hovedsak forsynt av chilensk produksjon. Laks er et relativt homogent produkt, der man forventer rimelig like priser mellom tilsvarende produkter fra ulike land. At lakseprodusenter fra flere land selger inn i de fleste markedene, tyder på relativt sterke muligheter for substitusjon mellom landene. Dette betyr at konkurransesituasjonen i stor grad er avhengig av produksjonskostnadene og fraktkostnadene til hvert marked.

I tillegg til oppdrettet laksefisk fiskes det årlig betydelige mengder villaks på verdensbasis. I 2014 ble det totalt fisket om lag 814 000 tonn villaks, hvorav 327 000 tonn i USA, 320 000 tonn i Russland, 141 000 tonn i Japan og 26 000 tonn i Canada. Til sammenligning var den samlede fangsten av villaks fra sjø- og elvefisket i Norge på 594 tonn i 2018. Det ble i tillegg fisket 9 tonn sjørøye og 34 tonn sjøørret. Globalt har de årlige fangstene av villaks de siste årene variert mellom 801 000 tonn i 2005 og 1 126 000 tonn i 2009.

Det er enkelte forhold som kan innebære utfordringer for veksten i den konvensjonelle delen av oppdrettsnæringen. Det dreier seg særlig om regulatoriske og naturgitte forhold, samt kostnadsbildet for næringen.

Ulik driftspraksis og -utfordringer har medført at kostnadene har variert fra år til år og mellom land. Norge og Færøyene har de senere årene hatt de laveste produksjonskostnadene per kilo laks. Nyere analyser antyder imidlertid at Chile nå ligger på samme nivå som Norge. Et felles utviklingstrekk for både Norge og de andre lakseproduserende landene er at produksjonskostnadene igjen har økt etter en lengre periode med produktivitetsvekst og reduserte kostnader. I Norge var realkostnadene i produksjonen fallende frem til 2005, men har siden gått opp. Først og fremst er det fôrkostnader og helsekostnader som er de største utgiftspostene.

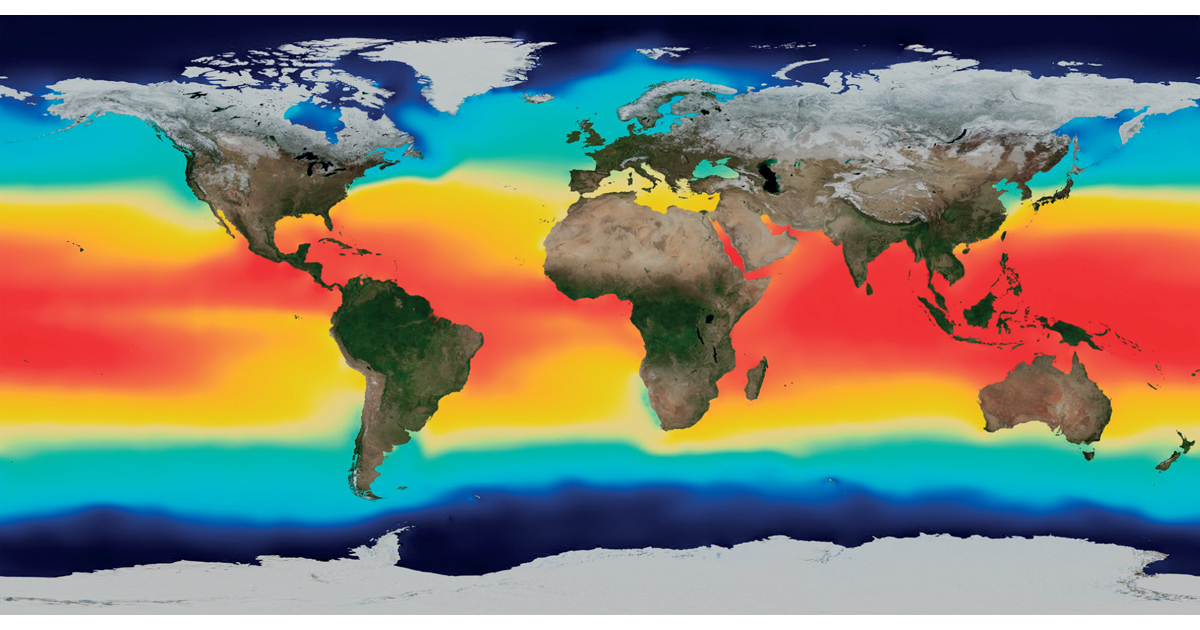

Vekstmulighetene i de ulike landene er begrenset av naturgitte forhold. Figur 4.7 viser havoverflatetemperaturene, der de lyseblå, tempererte sonene er best egnet for oppdrett av laks. Gode lokaliteter kjennetegnes imidlertid også av gode strøm- og dybdeforhold, friskt vann og at de er skjermet for havbølger.

Figur 4.7 Havoverflatetemperaturer

Kilde: NASA Scientific Visualization Studio.

Også ulike offentlige reguleringer er avgjørende for vekstmulighetene. I Skottland er tilgangen og størrelsen på lokaliteter begrenset av lovverket. På vestkysten av Canada er veksten begrenset av opinionens negative holdning til oppdrett, som gjør det politisk vanskelig å få til vekst. Denne utfordringen er ikke til stede i like stor grad på østkysten av Canada. I Chile har man tillatelse til å produsere vesentlig mer enn dagens produksjonsnivå. Her er veksten mer begrenset av at man i eksisterende oppdrettsområder kan se ut til å nærme seg en grense for hva som er bærekraftig produksjon. Lenger sør i Chile er det gode vekstmuligheter, men manglende infrastruktur. På Færøyene er det en forståelse mellom myndigheter og næringen om at det ikke er mye rom for vekst. I dagens situasjon begrenses veksten i Norge av lusesituasjonen, men det er likevel ingen av disse konkurrentlandene som har et vekstpotensial som det man kan se for seg i Norge, om lusesituasjonen blir annerledes. Samtidig er konvensjonell produksjon av oppdrettslaks i ferd med å vokse blant annet på Island og i Tasmania.

Samlet sett er det fremdeles et vekstpotensial innenfor konvensjonelt oppdrett av laks globalt. I Norge innebærer trafikklyssystemet for regulering av vekst at kapasiteten kan økes med inntil 6 pst. vekst hvert annet år, gitt at miljøpåvirkningen fra havbruksnæringen er akseptabel.

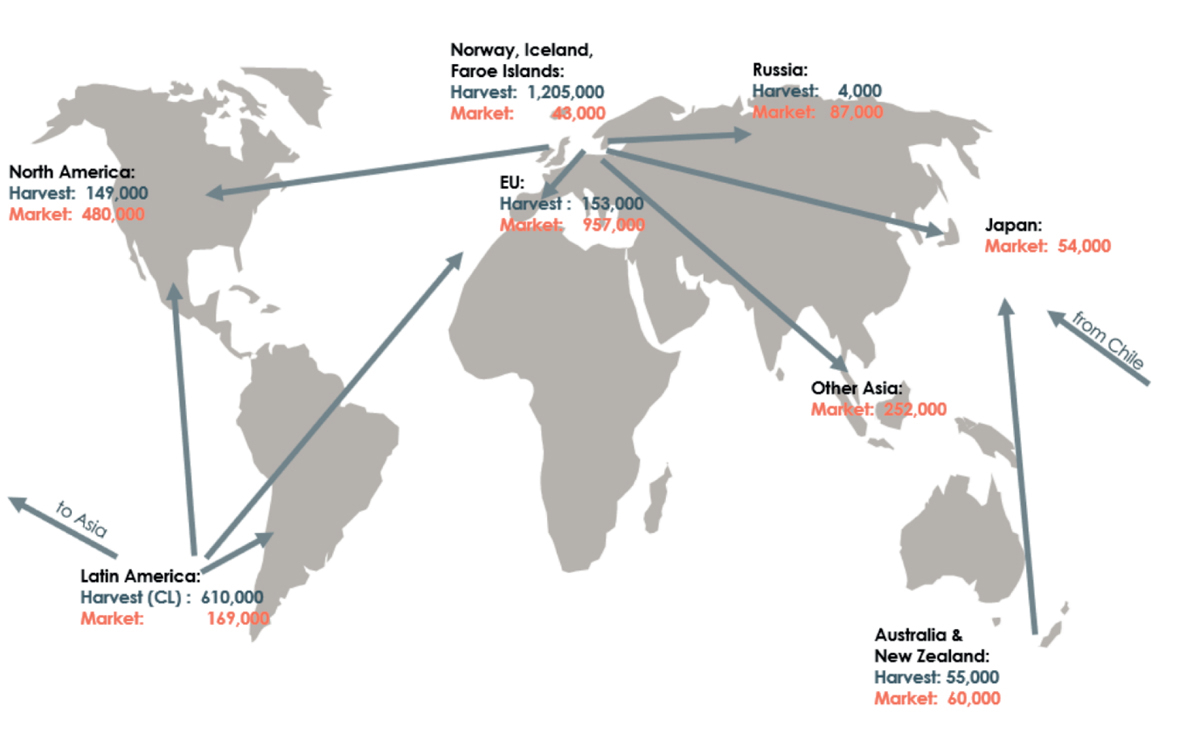

Oppdrettere i ulike land konkurrerer i mange tilfeller om å selge fisken i de samme markedene, som figur 4.8 illustrerer. Fordi oppdrettslaks primært omsettes fersk, kan flyfrakt være aktuelt dersom fisk skal omsettes langt unna produksjonsstedet. Flyfrakt er relativt kostbart og innebærer at det kan være forholdsvis store prisforskjeller i ulike markeder.

Figur 4.8 Global varestrøm av oppdrettslaks i 2018. Produksjon i tonn

Kilde: Mowi, 2019.

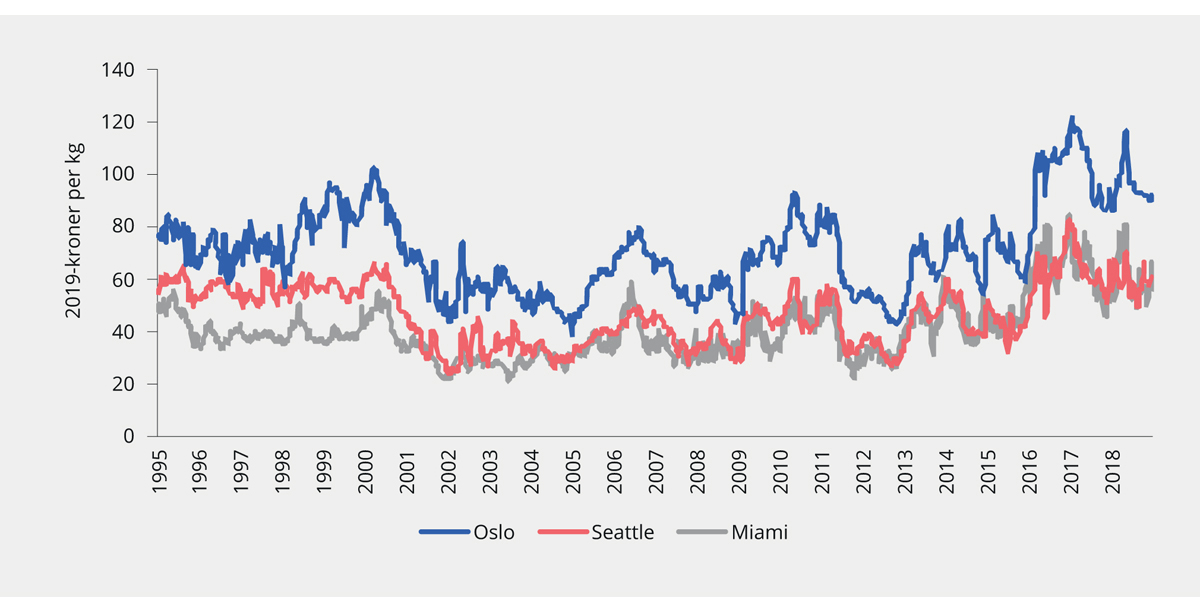

Figur 4.9 viser utviklingen i spotprisen på oppdrettet atlantisk laks basert på tre ulike indekser, som baserer seg på omsetning av oppdrettslaks med opprinnelse i henholdsvis Norge (målepunkt Oslo), Nord-Amerika (målepunkt Seattle) og Chile (målepunkt Miami). Indeksene baserer seg på omsetning av produkter med ulik vekt og grad av bearbeiding. Verdiene er derfor ikke direkte sammenlignbare, men illustrerer samvariasjonen mellom pris i ulike regioner. Figuren viser at prisene i det europeiske og amerikanske markedet for oppdrettslaks over tid har vært relativt nært korrelerte. I hele perioden er korrelasjonskoeffisienten mellom hver av indeksene mellom 0,7 og 0,9.

Figur 4.9 Utvikling i tre spotprisindekser for oppdrettslaks.1 1995–2018. 2019-kroner

1 Data fra Oslo er basert på en gjennomsnittspris for omsetning av flere størrelser fisk, data fra Seattle er omsetning av fersk, hel laks mellom om lag 4 og 5 kg og data fra Miami er omsetning av ferske fileter mellom om lag 1,5 og 2 kg.

Kilde: Kontali analyse med basis i Urner Barry og Nasdaq/FHL, Statistisk sentralbyrå og Norges Bank.

Videre kan oppdrettslaks substitueres med andre matprodukter, slik at prisen på disse produktene kan påvirke lønnsomheten til oppdrettsnæringen. OECD-FAO (2016) viser til at prisene på oppdrettsfisk over tid i hovedsak vil påvirkes av priser på kjøttprodukter samt den globale inntekts- og befolkningsveksten. Det kan imidlertid være kortsiktige svingninger i prisene på oppdrettsfisk, blant annet på grunn av endringer i tilbudssituasjonen. Ettersom produksjonssyklusen for oppdrettslaks fra planlagt utsett til slakt er på noen år, er tilbudet relativt uelastisk på kort sikt.1 Dermed kan brå prisendringer på andre matprodukter ha en forholdsvis stor effekt på prisen på oppdrettsfisk, som i neste rekke kan påvirke lønnsomheten i lakseoppdrett.

4.6.2 Ikke-konvensjonell oppdrett

Lukkede landbaserte matfiskanlegg for laks er i liten grad tatt i bruk i norsk oppdrett. Dette har sin bakgrunn i at dette er teknologi under utvikling og at det fremdeles er en merkostnad knyttet til å produsere i lukkede anlegg. Det har i det siste dukket opp flere landbaserte prosjekter i andre land.

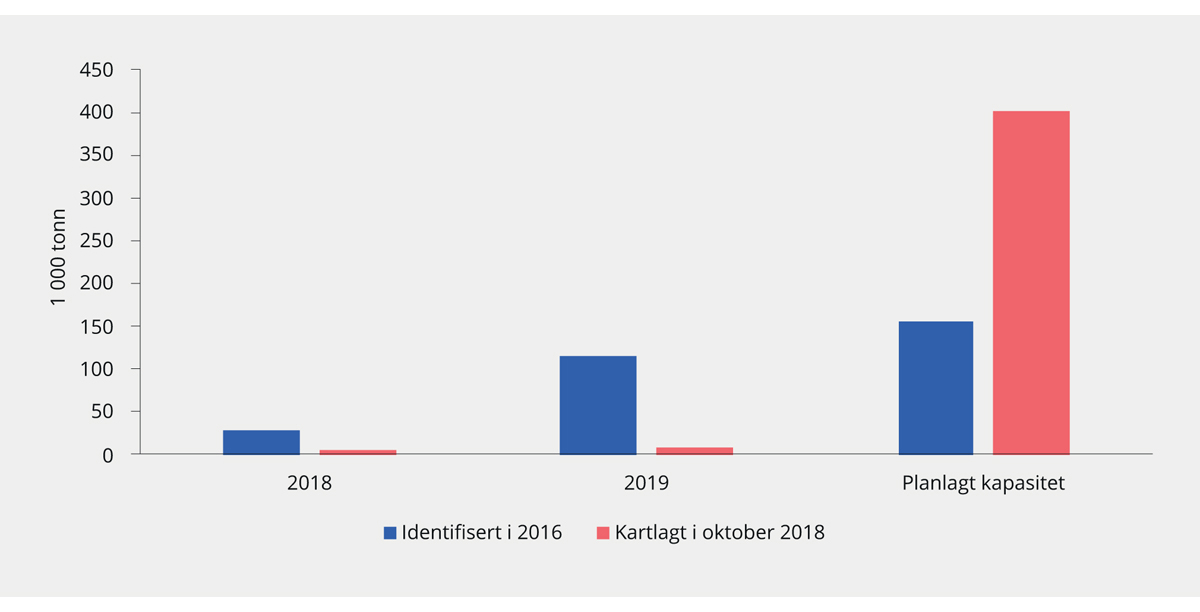

Figur 4.10 er hentet fra rapporten «Seafood – special report. A deeper-dive into land-based farms» fra DnB som ser på landbasert havbruk som summerer opp de landbaserte initiativene og sammenligner disse med hva de har funnet i tidligere rapporter (DNB, 2019). Den viser at antall prosjekter har blitt doblet og planlagt kapasitet øker. På den andre siden er prosjektene skjøvet noe ut i tid.

Figur 4.10 Planlagt landbasert kapasitet. 2018–2019. 1 000 tonn

Kilde: DNB (2019).

Et fortrinn med landbasert oppdrett er at produksjonen potensielt kan legges nærmere markedene, for på den måten å redusere kostnader i forbindelse med transport og fjerne mulige tollbarrierer. Dette dreier seg både om selve transportkostnadene, men også fordelen av å forkorte tiden fra fisken slaktes til produktene havner i butikkene, som igjen kan forlenge tiden produktene er tilgjengelige for forbrukerne. Produksjonsformen innebærer videre at man ikke er avhengig av tradisjonelle lokaliteter langs kysten som gir gode vilkår for produksjon, men som det er knapphet på. På den andre siden er landbasert produksjon mer energikrevende og står overfor andre typer produksjonstekniske utfordringer enn oppdrett i sjø.

De høye lakseprisene de siste årene har imidlertid stimulert til økt satsing på ikke-konvensjonell oppdrett, herunder landbasert oppdrett. Ifølge en gjennomgang av Norsk Fiskerinæring (2018) var det omtrent 50 landbaserte prosjekt under utvikling i verden i 2018, hvorav 15 foregikk i Norge. Prosjektenes produksjonsplaner varierer stort i omfang, men per 2019 er det et mindretall av de landbaserte prosjektene som har hatt produksjon av matfisk.

I DNB (2019) vurderes ulike prosjekter for landbasert oppdrett som er under utvikling. I rapporten anslås at det globalt foreligger planer om landbasert produksjon av laks som i alt vil kunne gi en produksjon på 400 000 tonn fisk. Til sammenligning var det tilsvarende anslaget i 2016 på 150 000 tonn. Som forklaring på den observerte økningen vises det i rapporten til en vedvarende økning i laksepris, relevante teknologiske forbedringer, økte produksjonskostnader i sjø, høyere priser for tillatelser i sjø samt økt etterspørsel etter laks i nye markeder. Det vises samtidig til at dagens landbaserte produksjon er forholdsvis liten, om lag 5 000 tonn, og det kommer frem at det er usikkert når prosjektene ferdigstilles og hvor mye av den anslåtte produksjonen som faktisk vil realiseres. I boks 4.1 omtales nærmere et prosjekt i USA i regi av Atlantic Sapphire som har store ambisjoner om vekst i landbasert produksjon av oppdrettslaks.

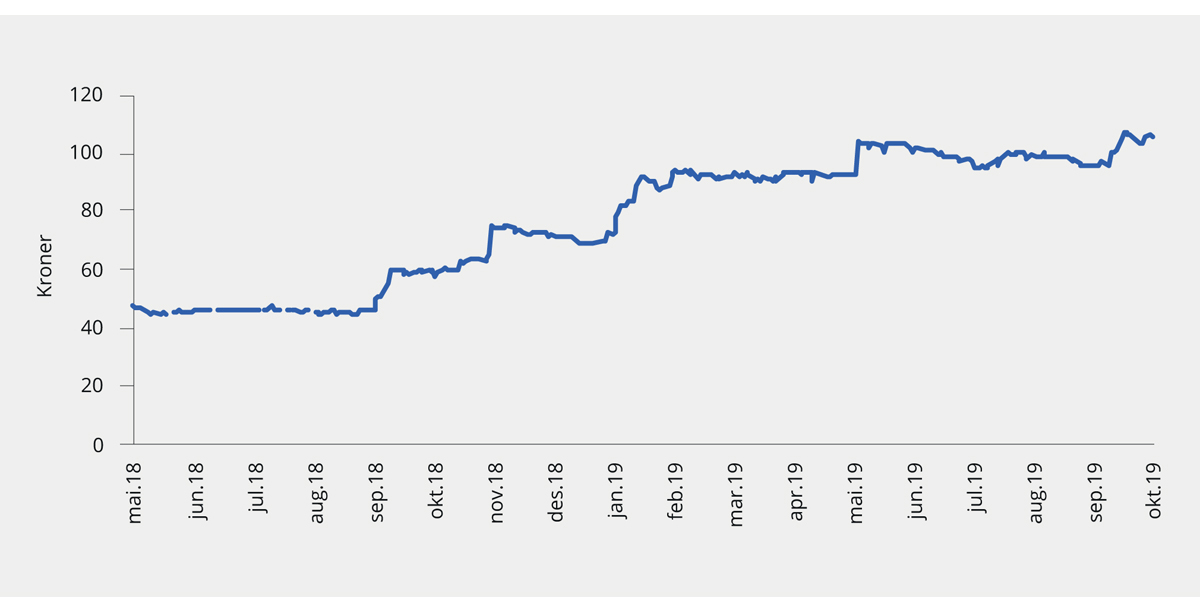

Boks 4.1 Atlantic Sapphire

Selskapet Atlantic Sapphire er blant selskapene som investerer i anlegg for landbasert produksjon av oppdrettslaks. Selskapet er i ferd med å bygge et større anlegg i Miami, USA. Ifølge selskapet vil første byggetrinn gi en produksjon på 8 000 tonn laks i sløyd vekt, og den første fisken skal være slakteklar i 2020. Selskapet har tidligere uttalt ambisjoner om at anlegget vil kunne produsere 90 000 tonn laks per år når anlegget er ferdigstilt. I forbindelse med en emisjon i mai i år opplyser selskapet at de satser på å produsere 220 000 tonn laks årlig fra 2031. Atlantic Sapphire ble notert på Oslo børs i mai 2018. Ved inngangen til oktober 2019 var selskapets børsnoterte markedsverdi om lag 7,5 mrd. kroner.

Figur 4.11 Atlantic Sapphires aksjekursutvikling. Mai 2018–oktober 2019. Kroner

Kilde: Oslo Børs.

Det har de siste årene vært en økende interesse for havbruk til havs, det vil si fiskeoppdrett som foregår lenger til havs enn det som er vanlig i dag. Dette er drevet frem av utviklingen av ny teknologi som gjør det mulig å drive oppdrett på andre lokaliteter, og henger sammen med stadig høyere etterspørsel etter oppdrettslaks, et økende behov for tilgang til areal, i tillegg til miljø- og sykdomsutfordringer i flere områder hvor det drives oppdrett i dag. Samtidig vil havbruk til havs kreve betydelig større investeringer, og det vil innebære andre driftsutfordringer knyttet til logistikk og beredskap. Dette kan potensielt avbøtes noe med potensielt større produksjonsmengde som gjør at kostnaden per produserte kilo laks kan reduseres.

I Norge er utviklingen innen havbruk til havs særlig drevet av ordningen med utviklingstillatelser, se nærmere omtale i kapittel 3. Men det er også prosjekter innen havbruk til havs internasjonalt. Wuchang Shipbuilding Industry Group i Kina har bygget og testet en havmerd «Shenlan 1». Denne havmerden, som ser ut som SalMar sin havmerd og som ble bygget av samme selskap, ble satt ut i Gulehavet og har plass til mer enn 200 000 laks. Ifølge verftet har prosjektet vært vellykket, og det er nå planlagt å bygge en ny havmerd, «Shenlan 2», som har plass til 1 million fisk.

Det er også flere andre prosjekter under utvikling. For eksempel vil selskapet Polaris Shipping, i samarbeid med Changhe Marine Industry, bygge om et containerskip til bruk i lakseoppdrett i Sør-Korea. I Panama har selskapene Open Blue og Innova Sea produksjon av cobia (en type abborfisk) i et anlegg som ligger 12–13 kilometer fra kysten.

Konvensjonelt oppdrett har hatt god lønnsomhet som blant annet kan forklares av begrenset mulighet til å øke tilbudet. Den gode lønnsomheten har stimulert til satsing på alternative produksjonsformer, som på sikt potensielt vil kunne øke tilbudet av oppdrettslaks. Selv om det nå utvikles ny teknologi og nye produksjonsområder blir tilgjengelige, er det likevel stor usikkerhet knyttet til om de alternative produksjonsformene og -områdene blir kommersielt lønnsomme. Kommersiell fullskala ikke-konvensjonelt oppdrett ligger fortsatt noe frem i tid. Dersom slik teknologi blir kommersielt lønnsom, vil det øke tilbudet av oppdrettet laks, som igjen kan gi lavere priser på oppdrettsfisk. Dette vil i neste rekke kunne redusere lønnsomheten i konvensjonelt oppdrett. Dersom konvensjonelt oppdrett fortsatt har lavere driftskostnader enn ny teknologi, vil konvensjonelt oppdrett likevel fortsette å være en lønnsom driftsform og ventelig gi en meravkastning sammenlignet med andre driftsformer.

Mens nye produksjonsteknologier potensielt enklere kan møte videre etterspørselsvekst med økt tilbud, er tilbudsveksten fra konvensjonelt oppdrett i større grad begrenset som følge av knapphet på areal og begrensninger gitt av ulike nasjonale reguleringer.

4.6.3 Beskatning av havbruksvirksomhet

Gjennomgangen av skattesystemene i Chile, Canada, Storbritannia og Færøyene viser at landene skattlegger havbruksvirksomheten etter alminnelige skatteregler for selskaper. Landene har samtidig ulike former for avgifter som kommer i tillegg til den ordinære beskatningen. Færøyene har innført en særskilt produksjonsavgift, og Chile krever en mindre avgift for tildelte konsesjoner. I Storbritannia betaler havbruksvirksomheten en mindre produksjonsavgift for leie av areal. I Canada betales det vederlag for tillatelser og lokaliteter. Vederlagene varierer i størrelse, men er forholdsvis lave. Utover de landene som er nærmere omtalt over kan det nevnes at Island besluttet i juni 2019 å innføre en produksjonsavgift på oppdrettet laks. Avgiften utgjør mellom 0,5 og 3,5 pst. av gjennomsnittlig pris på atlantisk laks siste tolv måneder.

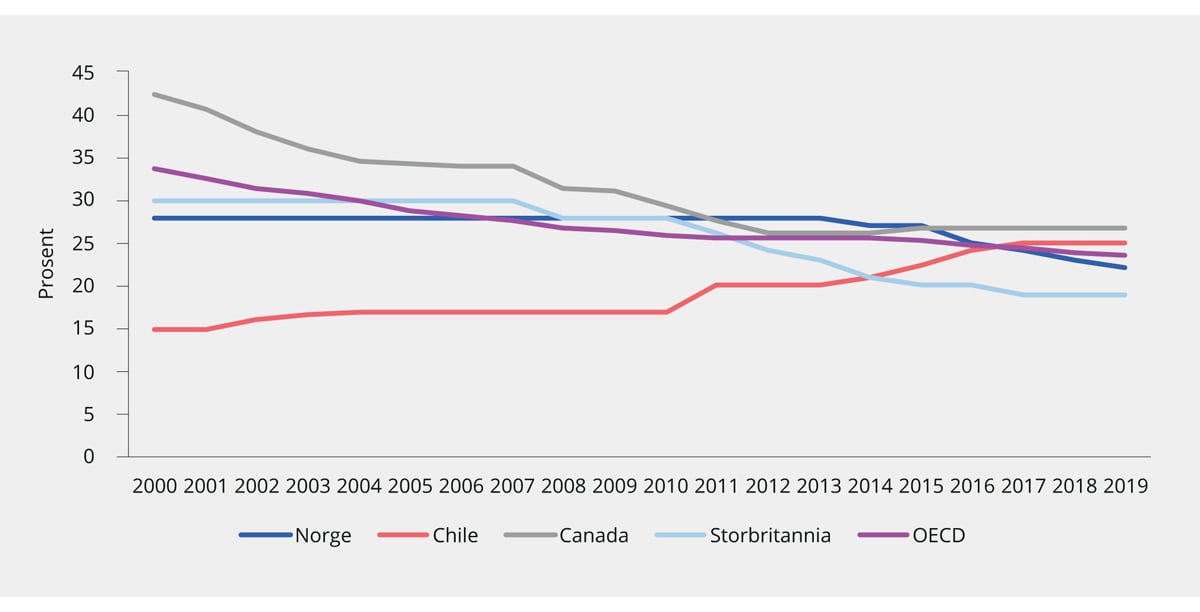

Selskapsskattesatsen i Norge lå uendret på 28 pst. i perioden 1992–2013. Satsen ble redusert til 27 pst. i 2014, deretter til 25 pst. i 2016, 24 pst. i 2017, 23 pst. i 2018 og videre til 22 pst. i 2019. En selskapsskattesats på 22 pst. er om lag på linje med gjennomsnittet i OECD. Den er noe høyere enn selskapsskattesatsen i Storbritannia, men ligger under selskapsskattesatsen i Chile. Den ligger også under den canadiske selskapsskattesatsen når man tar hensyn til både den føderale selskapsskatten og selskapsskatten til provinsene og territoriene. Figur 4.12 viser formelle selskapsskattesatser i utvalgte konkurrentland i perioden 2000 til 2019.

Figur 4.12 Formelle selskapsskattesatser i utvalgte land. 2000–2019. Prosent

Kilde: OECD og utvalget.

Det kan være krevende å sammenligne selskapsskatten mellom ulike land. Den samlede beskatningen blir ikke nødvendigvis lavest i land med lav formell skattesats. Det må også tas hensyn til avskrivningssatser og andre trekk ved skattegrunnlaget for å vurdere hvordan selskapsskatten påvirker avkastningen på en investering. Effektive skattesatser tar hensyn til slike forhold.

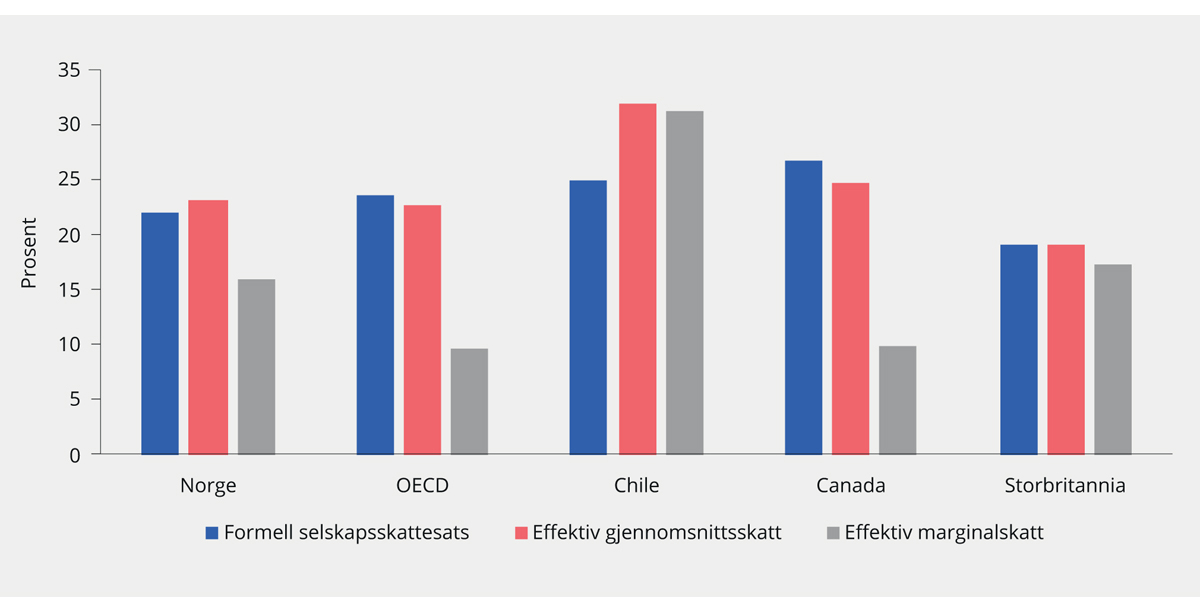

OECD har etablert en database som forsøker å sammenligne effektive gjennomsnittlige skattesatser for selskaper på tvers av ulike land. Slike effektive skattesatser tar utgangspunkt i en tenkt investering og beregner effektiv skatt ut fra forutsetninger om rente, inflasjon og egenskaper ved skattegrunnlagene i ulike land, som avskrivninger. Figur 4.13 viser oversikt over formelle og effektive skattesatser for Norge og konkurrentland innenfor lakseoppdrett.

Figur 4.13 Formelle og effektive selskapsskattesatser1 i utvalgte land i tilfellet med lave renter og inflasjon. Prosent

1 Formelle skattesatser for 2019 og effektive skattesatser for 2017.

Kilde: OECD og utvalget.

Effektiv gjennomsnittlig skattesats er betalt skatt som andel av selskapets reelle overskudd. Den er lavere enn den formelle skattesatsen hvis det er knyttet skattekreditter til investeringene, for eksempel gjennom sjenerøse avskrivningsmuligheter. Den effektive marginale skattesatsen viser skatten på en marginal investering, som kan tolkes som skatten på siste krone investert, og hvor avkastningen akkurat dekker kapitalkostnaden.

De effektive skattesatsene har blitt redusert de siste årene som følge av reduserte formelle selskapsskattesatser. Effektiv gjennomsnittlig skattesats i Norge er på nivå med gjennomsnittet i OECD, mens den effektive marginale skattesatsen er noe høyere i Norge. Sammenlignet med våre konkurrentland er den effektive gjennomsnittsskatten lavere enn i Chile og Canada, men noe over Storbritannia. Den effektive marginale skattesatsen ligger under Chile og Storbritannia, men over Canada.

Det må presiseres at enhver beregning av effektive skattesatser baserer seg på forenklende forutsetninger. I sammenligninger mellom land vil man som regel kun klare å ta hensyn til de mest sentrale skattereglene i ulike land som formell skattesats og avskrivningssatser. Det må også gjøres forenklende forutsetninger om rentenivåer og avkastning.

4.7 Oppsummering

I tillegg til Norge er de landene hvor det produseres mest oppdrettslaks i dag, Chile, Canada, Storbritannia og Færøyene. Selv om de fleste startet med lakseoppdrett på om lag samme tid, har utviklingen gått i ulikt tempo både som følge av ulike reguleringer, ulik geografi og biologiske utfordringer. Selv om det har vært variasjoner i både kostnader og priser på kort sikt, har salgsprisen økt de siste 15 årene. I de største produsentlandene har også produksjonsvolumet økt betydelig over tid.

Det er globalt økende etterspørsel etter oppdrettet laksefisk. Siden 2005 har produksjonsmengden økt med i overkant av 90 pst., samtidig som realprisen har økt med nær 50 pst. Det er med dagens konvensjonelle teknologi imidlertid kun et begrenset antall steder i verden hvor forholdene muliggjør effektiv produksjon av laks i sjø. Manglende tilgang på egnet areal, biologiske utfordringer eller reguleringsmessige begrensninger som er gitt av politiske ønsker om å begrense oppdrettsnæringens omfang, er eksempler på faktorer som begrenser muligheten for økt produksjon med konvensjonell teknologi disse stedene.

Gjennomgangen av skattesystemene i Chile, Canada, Storbritannia og Færøyene viser at landene skattlegger havbruksvirksomheten etter alminnelige skatteregler for selskaper. De formelle og effektive skattesatsene mellom landene varierer noe. Landene har samtidig ulike former for avgifter som kommer i tillegg til den ordinære beskatningen. Færøyene har innført en særskilt produksjonsavgift, og Chile krever en mindre avgift for tildelte konsesjoner. I Skottland betaler havbruksvirksomheten en mindre produksjonsavgift for leie av areal. I Canada betales det vederlag for tillatelser og lokaliteter. Vederlagene varierer i størrelse, men er forholdsvis lave.

Høy laksepris og begrensede muligheter for vekst ved bruk av konvensjonelle produksjonsmetoder har ført til økt satsing på alternative produksjonsformer. Som følge av utvikling av ny teknologi vil flere områder kunne tas i bruk til lakseoppdrett både nasjonalt og internasjonalt. Både landbasert oppdrett og havbruk til havs vil kunne konkurrere med det åpne merdsystemet i sjøen som dominerer i dag, men produksjonskostnadene vil bli avgjørende for hvilke teknologier og driftsmetoder som kommer til å bli benyttet i fremtiden, og i hvilken utstrekning. Dersom ikke-konvensjonelt oppdrett blir kommersielt lønnsomt, vil det kunne presse ned lakseprisene. Dette vil igjen påvirke lønnsomheten i konvensjonelt havbruk. Konvensjonelt havbruk har likevel over lang tid vist seg svært kostnadseffektivt og konkurransedyktig. Det er derfor mye som taler for at konvensjonelt oppdrett med åpne merder fortsatt vil være en stor del av norsk havbruk i lang tid fremover.

Referanser

DNB. (2019). A deeper-dive into land-based farms, Seafood – special report. Hentet fra http://aquabounty.com/

Iversen A., Hermansen Ø., Andreassen O., Brandvik R. K., Marthinussen, A. & Nystøyl, R. (2016). Kostnader for lakseoppdrett i konkurrentland. Hentet fra http://nofima.no/

Mowi. (2019). Salmon Farming Industry Handbook 2019. Hentet fra http://mowi.com/

Sundnes, H.M. (2018) Norge i bresjen for landbasert laks. Norsk Fiskerinæring, 9, 90–112.

SEB. (2019). Equity Research Aquaculture

Standing Senate Committee on Fisheries and Oceans. (2016). Aquaculture Industry and Governance in Canada. Hentet fra http://sencanada.ca/

Standing Senate Committee on Fisheries and Oceans. (2016). Aquaculture Industry and Governance in Norway and Scotland. Hentet fra http://sencanada.ca/

OECD-FAO. (2016). Agricultural Outlook 2016–2025. Hentet fra http://www.fao.org

OECD-FAO. (2019). Agricultural Outlook 2019–2028. Hentet fra http://www.fao.org.

Rapport fra en arbeidsgruppe oppnevnt av Det Kongelige Norske Videnskapers Selskap og Norges Tekniske Vitenskapsakademi. (2012). Verdiskaping basert på produktive hav i 2050. Hentet fra http://www.sintef.no

Fotnoter

Det kan være et visst rom for å forsere eller utsette utslakt. Denne fleksibiliteten kan avhenge av reguleringene i det enkelte land.