6 Beregning av grunnrente i havbruksnæringen

6.1 Innledning

Renprofitt er det overskuddet en bedrift sitter igjen med etter at alle innsatsfaktorer i produksjonen, herunder kapital og arbeidskraft, har fått sin markedsmessige avlønning. Begrepene meravkastning eller ekstraordinær avkastning brukes ofte tilsvarende. Renprofitt kan oppstå når det er knapphet på en innsatsfaktor i produksjonen. Dersom knappheten skyldes begrenset tilgang på en naturressurs, som olje, fisk eller areal, betegnes renprofitten normalt grunnrente eller ressursrente. Begrepet grunnrente er nærmere drøftet i punkt 5.3.

Renprofitt i havbrukssektoren kan dels ses på som en klassisk grunnrente knyttet til at det er en begrenset mengde lokaliteter på verdensbasis som er egnet for havbruksvirksomhet. Gode lokaliteter avhenger blant annet av klimatiske forhold, egenskaper i sjøvannet og skjerming for vær og vind. Dels er det også en reguleringsrente ved at det er begrensninger på hvor mange tillatelser som kan gis som følge av miljøreguleringer. Endelig kan nettopp interaksjonen mellom regulering og naturgitte fortrinn være en forutsetning for opphavet til grunnrente.

Utvalget tar utgangspunkt i at naturgitte forhold så vel som regulering legger grunnlag for grunnrente i havbruksnæringen. Utvalget søker i dette kapitlet å belyse størrelsen på grunnrenten i havbruksnæringen, og gi en vurdering av hvordan den har utviklet seg over tid samt forhold som er sentrale for hvor stor grunnrenten blir. Som diskutert i kapittel 5 kan imidlertid også kunnskap og teknologi, gi opphav til renprofitt. Det kan derfor ikke utelukkes at deler av en estimert grunnrente kan skyldes foretaksspesifikke forhold.

Som en første tilnærming for å vurdere størrelsen på grunnrenten sammenlignes lønnsomheten i havbruksnæringen med andre næringer i Norge i punkt 6.2. Lønnsomheten i havbruksnæringen har vært svært god i flere år. Både avkastning på kapital og driftsmarginer i havbrukssektoren har vært vesentlig høyere enn i industrien de siste årene. Selv om avkastningen har variert over tid, har den stort sett ligget over avkastningen i industrien. Svært høy lønnsomhet kan være en indikasjon på grunnrente i næringen, men beregning av størrelsen på grunnrenten krever ikke desto mindre grundige analyser.

Utvalget baserer seg på flere ulike analyser for å anslå størrelsen på grunnrenten i havbruksnæringen. Analysene bygger på ulikt tallmateriale og til dels ulike metodiske tilnærminger. Den første analysen beregner grunnrenten i havbruk og andre naturressursnæringer i Norge med utgangspunkt i nasjonalregnskapstall. Denne analysen er nærmere omtalt i punkt 6.3.2. Den andre analysen tar utgangspunkt i Fiskeridirektoratets lønnsomhetsundersøkelse for å anslå grunnrenten i havbruksnæringen, og denne er nærmere omtalt i punkt 6.3.3. I tillegg har utvalget benyttet skattedata samt tall fra auksjonen av havbrukstillatelser sommeren 2018 for å anslå størrelsen på grunnrenten i havbruk, se henholdsvis punkt 6.3.4 og 6.3.5.

Uavhengig av metode og tallmateriale bekrefter analysene en betydelig grunnrente i næringen. Størrelsen på grunnrenten har imidlertid variert over tid og speiler at havbruk, i likhet med andre naturressursbaserte næringer, også er en syklisk næring. Det høye provenyet fra auksjonen i 2018 er i seg selv en indikasjon på at næringen selv forventer at det vil genereres ikke ubetydelig grunnrente fremover.

Størrelsen på grunnrenten vil til enhver tid være avhengig av markeds- og konkurranseforhold i næringen. Dette vil gjelde på samme måte innen havbruk som innen andre næringer med grunnrente, slik som petroleum og vannkraft. Også i disse næringene eksisterer det ulike produksjonsteknologier og andre land med naturgitte fortrinn. Endring i tilbuds- og konkurranseforhold påvirker ikke bare avkastningen på investert kapital, men også størrelsen på grunnrenten.

Grunnrente kan også tilflyte andre deler av verdikjeden dersom for eksempel leverandører til grunnrentenæringen har markedsmakt, og bruker denne til å presse frem bedre betingelser overfor grunnrentenæringen. Dersom dette skjer, vil deler av grunnrenten ende opp i andre næringer, samtidig som estimater på grunnrenten fremstår som lavere enn den faktiske grunnrenten. Tilsvarende kan skje i integrerte selskaper ved at internpriser benyttes til å flytte grunnrente mellom ulike virksomhetsområder i et selskap eller mellom selskap i konsern.

6.2 Lønnsomhet i havbruksnæringen

6.2.1 Innledning

Høy lønnsomhet er en indikasjon på at det kan eksistere grunnrente i næringen. Det er derfor hensiktsmessig å sammenligne utviklingen i lønnsomheten i havbruksnæringen med andre grunnrentenæringer, industrien og Fastlands-Norge ved hjelp av ulike lønnsomhetsmål.

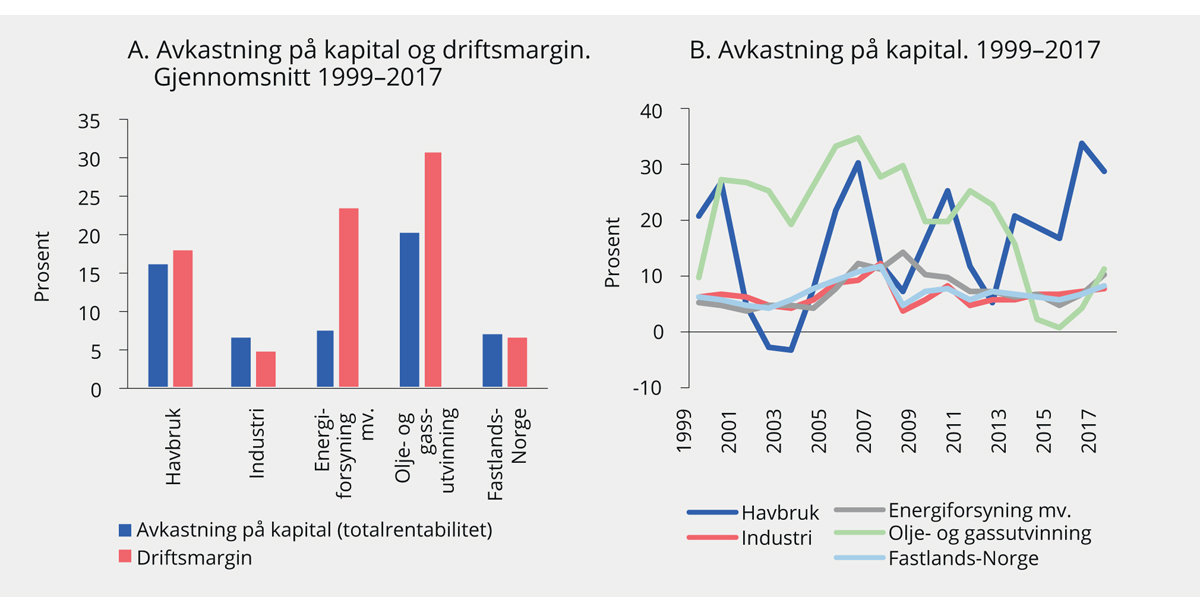

Et lønnsomhetsmål er totalrentabilitet som måler gjennomsnittlig avkastning på kapitalen i virksomheten før skatt. I havbruksnæringen var totalrentabiliteten på 15,9 pst. målt som gjennomsnitt over perioden 1999 til 2017, mens den for industrien i samme periode var på 6,6 pst. Et annet lønnsomhetsmål er driftsmargin som måler driftsresultatet i forhold til driftsinntekt. Gjennomsnittlig driftsmargin i havbruksnæringen var i den samme perioden på 18,0 pst., mens den for industrien var på 4,8 pst. Begge disse målene viser at lønnsomheten i havbruksnæringen har vært svært høy sammenlignet med industrien1, se også figur 6.1 A.

Figur 6.1 A viser videre at lønnsomheten i havbruksnæringen har vært høy sammenlignet med Fastlands-Norge totalt sett. Lønnsomheten i havbruksnæringen ligger noe under lønnsomheten i petroleumsnæringen før skatt. Energiforsyning har vesentlig høyere driftsmarginer, men avkastning på kapital er likevel lavere. Det skyldes at energiforsyning er mer kapitalintensiv enn mange andre næringer, herunder havbruksnæringen.

Figur 6.1 Lønnsomhet i havbruksnæringen og andre næringer. 1999–2017. Prosent1

1 Tall for industri, energiforsyning, olje- og gassutvinning og Fastlands-Norge er basert på SSBs regnskapsstatistikk for ikke-finansielle aksjeselskaper. Tall for havbruksnæringen er basert på Fiskeridirektoratets lønnsomhetsundersøkelse for matfiskproduksjon. Tall fra 2007 og tidligere for havbruk og 2006 og tidligere for øvrige næringer er hentet fra avsluttede tidsserier.

Kilde: Statistisk sentralbyrå og Fiskeridirektoratet.

Figur 6.1 B viser også utviklingen i avkastningen på kapital i havbruksnæringen og andre næringer i perioden 1999 til 2017. Avkastningen i havbruksnæringen har variert mye over tid, men har i de siste ti årene stort sett ligget over avkastningen i industrien. Figuren viser samtidig at petroleumsnæringen hadde en lønnsomhet som lå klart høyere enn havbruk frem til 2009, men i 2010 og i alle år etter 2013 har lønnsomheten i havbruk vært høyere.

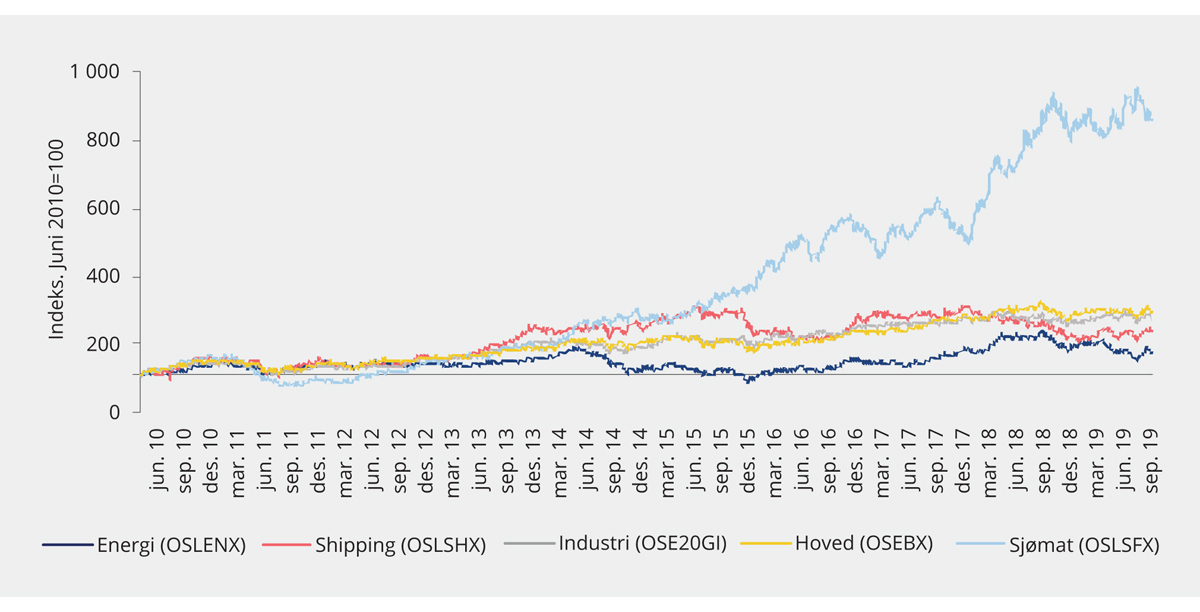

Verdien av sjømatselskapene på Oslo Børs Seafood Index (OSLSFX) er på nærmere 270 mrd. kroner per oktober 2019. Aksjekursene for selskapene på OSLSFX er mer enn tredoblet på fem år, se figur 6.2. Prisen på laks har økt i samme periode, men utviklingen i børsverdien indikerer at lønnsomheten i næringen ikke er et midlertidig fenomen. Det skyldes at børsverdien antas å reflektere markedets forventning om nåverdien av fremtidig kontantstrøm fra selskapene. Sjømatselskapene på Oslo Børs eier drøyt halvparten av konsesjonsmassen for oppdrett i Norge. Selskapene med eierandeler i norske akvakulturtillatelser utgjør om lag 90 pst. av markedsverdien av indeksen. De øvrige selskapene i indeksen er i hovedsak aktører med oppdrettsvirksomhet i andre land enn Norge. Oppdrettsnæringen har de siste tiårene gjennomgått en betydelig omstrukturering, hvor færre og større enheter har preget utviklingen i alle ledd, se nærmere omtale i punkt 3.3.4.

Figur 6.2 Aksjekursutvikling for utvalgte indekser på Oslo Børs. Juni 2010–oktober 2019. Indeksert

Kilde: Macrobond og Oslo Børs.

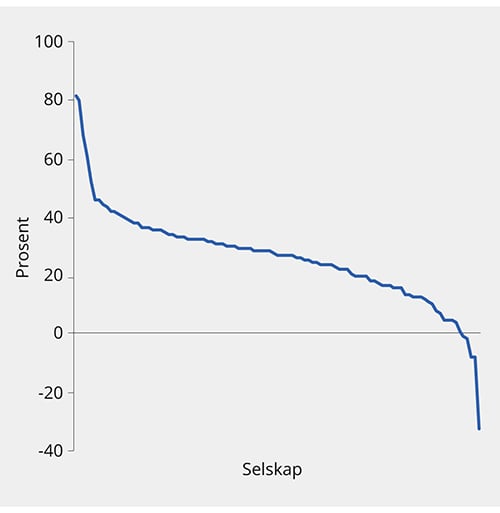

Avsnittene over viser at det har vært høy lønnsomhet på aggregert nivå i havbruksnæringen. Det er også mulig å studere forskjeller i lønnsomhet mellom selskapene ved å benytte data fra næringsoppgaven. Figur 6.3 viser ordinært driftsresultat før skattekostnad og netto finanskostnader for selskaper i havbruksnæringen sett i forhold til selskapets totalkapital for regnskapsåret 2017. Dette gir da et uttrykk for avkastning på totalkapitalen for ulike selskaper i havbruksnæringen. Figur 6.3 viser at de aller fleste havbruksselskapene har positiv avkastning på kapitalen og mange selskaper har svært høy avkastning. De fleste selskapene har en avkastning som ligger på mellom 10 og 40 pst.

Figur 6.3 Avkastning på totalkapital i havbruksselskaper i 2017. Prosent1

1 Avkastning på totalkapital er målt som ordinært driftsresultat før skattekostnad og netto finanskostnader i forhold til selskapets totalkapital.

Kilde: Skattedirektoratet og Fiskeridirektoratet.

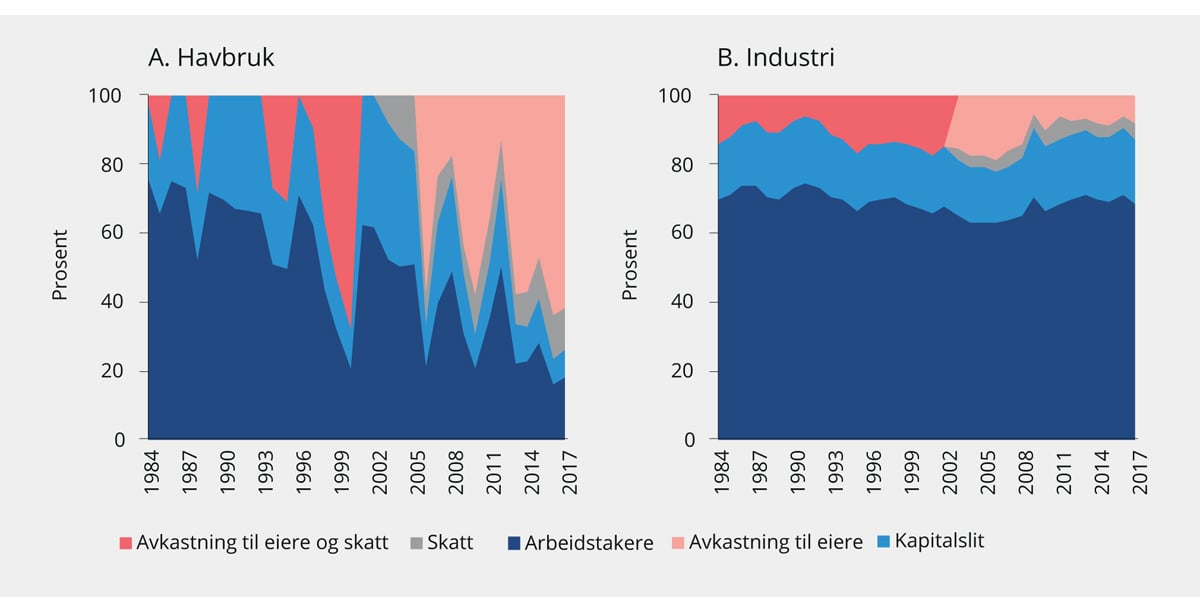

Figur 6.4 viser hvordan verdiskapingen i havbruk og industri over tid har vært fordelt på arbeidskraft, kapitalslit, skatt og avkastning til eiere. Figuren viser at arbeidstakernes andel av verdiskapingen i havbruksnæringen har falt over tid, og gått fra over 70 pst. i flere perioder på 1980-tallet til under 20 pst. i 2017, mens andelen har vært om lag uendret for industrien.

Figur 6.4 Fordeling av verdiskaping i havbruk og industri. 1984–2017. Prosent1

1 Negativ avkastning til eiere i et år er trukket fra i positiv avkastning til eiere i påfølgende år. Utvalget har ikke hatt tilgjengelige tall for utlignet skatt før 2003.

Kilde: Statistisk sentralbyrå, Skattedirektoratet og utvalget.

6.2.2 Drivkrefter bak utviklingen i lønnsomhet i havbruksnæringen

Lønnsomheten i havbruksnæringen har i gjennomsnitt over tid ligget klart høyere enn i industrien. Lønnsomheten i havbruksnæringen har imidlertid fluktuert mye som følge av endringer i markedssituasjon både på tilbuds- og etterspørselssiden. Dette speiler at også havbruk er en syklisk næring i likhet med andre naturressursbaserte næringer. Den betydelige økningen i lønnsomheten de siste årene må ses i sammenheng med vekst i etterspørselen, bedret regulering og andre markedsforhold som for eksempel valutakursutvikling. I takt med at lønnsomheten i næringen har økt har også markedsverdien av oppdrettsselskap økt betydelig.

Siden gjennombruddet sent på 1970-tallet har det skjedd en teknologisk utvikling i næringen. Bedre produksjonsteknikk, avlsprogram og utvikling av vaksiner er eksempler på områder hvor det har vært stor fremgang. Den teknologiske utviklingen har bidratt til en betydelig økning i produksjonsvolumene. Selv om produksjonsveksten siden 1970-tallet har vært høy, har veksten skjedd ujevnt og med varierende lønnsomhet for næringsaktørene.

Eierkonsentrasjonen i norsk havbruk har over tid blitt stadig sterkere, og antall selskaper er halvert siden 2000. På 1990-tallet ble det gjennomført lempinger i begrensninger for eierskap, pantsetting og omsetning i næringen som førte til færre og større selskaper gjennom oppkjøp og fusjoner. Siden den gang har det også blitt gitt utvidede muligheter for å samle flere konsesjoner på samme lokalitet, noe som har vært med på å bidra til at det har blitt flere større lokaliteter, samtidig som færre lokaliteter er i bruk til enhver tid.

Tidlig på 1990-tallet gikk næringen inn i en periode med dårlig lønnsomhet, forårsaket av en kombinasjon av overproduksjon og at Norge etter anklager om dumping2 ble ilagt straffetoll på eksport av fersk hel laks til USA. Markedene for norsk laks ble igjen rammet av en kraftig tilbakegang tidlig på 2000-tallet, med nye konkurser og økonomiske problemer i mange selskaper, som igjen utløste betydelige strukturelle endringer. I nyere tid har en rekke av havbruksselskapene blitt børsnoterte, og derigjennom fått et bredt eierskap av både norske og internasjonale investorer. De fleste av de rundt 100 norske oppdrettsselskapene er selskaper med norsk majoritetseierskap med et fåtall hovedaksjonærer. Om lag 50 pst. av produksjonskapasiteten eies i dag av fire selskaper som igjen domineres av fire eiermiljøer. Til sammenligning sto de ti største oppdrettsselskapene i 1990 for om lag 8 pst. av samlet produksjon.

Produksjonen i norsk havbruk har økt kraftig de siste tiårene. De siste fem årene har imidlertid produksjonsveksten stagnert. Dette skyldes blant annet begrensede muligheter for kapasitetsøkninger, i hovedsak på grunn av den miljømessige situasjonen i næringen. Særlig næringens utfordringer med lakselus har bidratt til at myndighetene i en periode ikke tildelte nye konsesjoner, og mulighetene for vekst har av den grunn vært begrenset. Økningen i salgsinntekter har imidlertid fortsatt vært stor, og kan forklares av økt etterspørsel og økte priser.

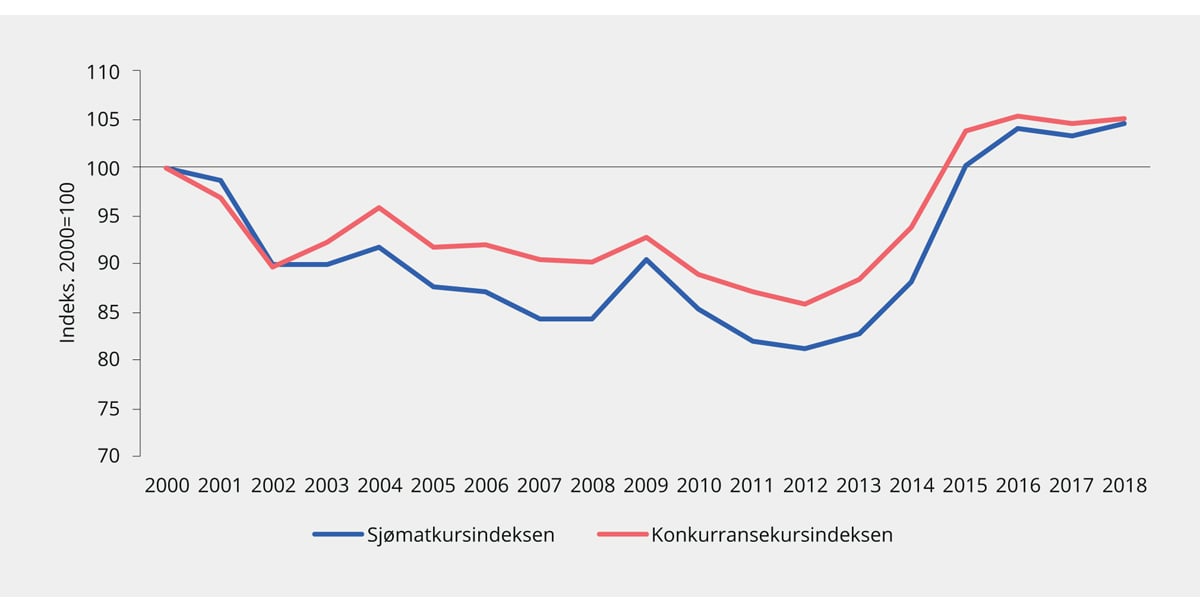

Boks 6.1 Valutakursindekser

Norges Banks konkurransekursindeks representerer nominell effektiv kronekurs beregnet som et veiet gjennomsnitt av kursene for Norges 25 viktigste handelspartnere. Indeksen kan brukes til å analysere betydningen av utviklingen i valutakurser for norske aktørers lønnsomhet. Konkurransekursindeksen vekter enkelte valutakurser med konkurransevekter som gjenspeiler handelsstrømmene med enkelte land.

For å bidra til økt forståelse av valutakursendringer for havbruksnæringen har Nofima på oppdrag fra Fiskeri- og havbruksnæringens forskningsfond laget valutakursindekser for sjømatnæringen som er beregnet på samme måte som konkurransekursindeksen (Nyrud et al., 2016 og Nyrud, 2018). Sjømatkursindeksen er et vektet gjennomsnitt av ulike valutaer relevant for norsk eksport av sjømat. Indeksen er beregnet for perioden 2000 til første halvår 2018. Det er utarbeidet egne valutakursindekser for oppdrett og for ulike produktkategorier av oppdrettslaks. I det følgende er det tatt utgangspunkt i sjømatkursindeksen for oppdrett.

Ifølge Nyrud et al. (2016) har sjømatnæringen stått overfor større svingninger i valutakursene enn øvrig norsk eksportindustri når en sammenligner variansen i sjømatkursindeksen og konkurransekursindeksen. Dette skyldes imidlertid at konkurransekursindeksen er satt sammen av en bredere portefølje av valutaer, og viser kun at sjømatnæringen er mer eksponert for valutasvingninger enn industrien sett under ett. Enkeltnæringer innen industrien vil imidlertid kunne være eksponert for valutasvingninger i større eller like stor grad som sjømatnæringen. Figur 6.5 viser utviklingen i de to valutakursindeksene i perioden 2000 til 2018. Tallene for sjømatkursindeksen er hentet fra Nyrud (2018), samt tall som utvalget har mottatt fra Nofima.

Figur 6.5 Utvikling i sjømatkursindeksen for oppdrett og konkurransekursindeksen. 2000–2018. Indeks 2000=100. Høyere verdi angir svakere kronekurs

Kilde: Norges Bank og Nyrud (2018).

Det er også utarbeidet valutakursindekser for hele sjømatnæringen, det vil si oppdrett og villfisk, og for villfisknæringen isolert (hvitfisk og pelagisk). Ifølge Nyrud et al. (2016) er det pelagisk sektor som har stått overfor størst valutasvingninger, mens villfisk og havbruk har vært noe mindre eksponert for valutasvingninger. Det skyldes blant annet at dollarkursen, som er den dominerende handelsvalutaen innen pelagisk sektor, er relativt volatil, mens den mer stabile euroen dominerer innen både hvitfisk og oppdrett.

Det meste av produksjonen fra havbruksnæringen eksporteres. Fluktuasjonen i næringens inntekter skyldes derfor blant annet svingninger i valutakursen. Det samme gjelder kostnadene til innsatsfaktorer som importeres. Følsomhet overfor svingninger i valutakursen er imidlertid ikke bare et særtrekk ved oppdrettsnæringen, men gjelder generelt sett for norske eksportforetak uavhengig av næring.

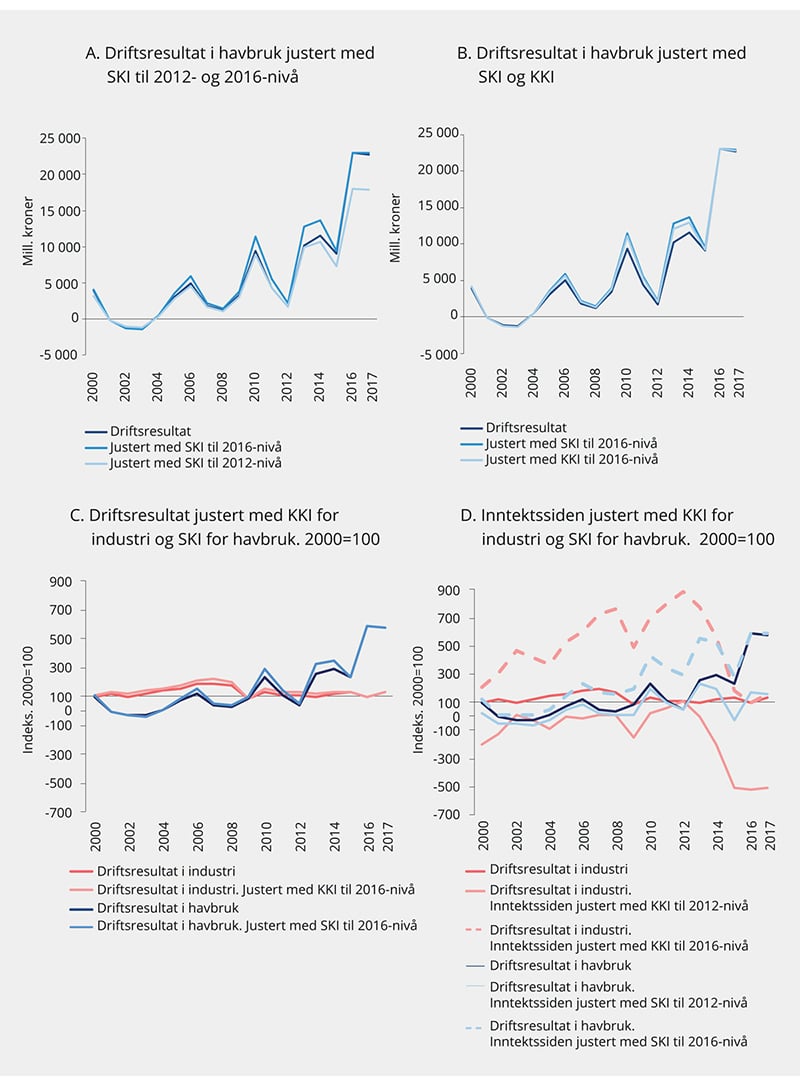

Ved å justere for en valutakursindeks kan en se på hvordan lønnsomheten i havbruksnæringen påvirkes av endringer i valutakurser. Det er naturlig å ta utgangspunkt i sjømatkursindeksen som er utarbeidet av Nyrud, Bendiksen og Dreyer (2016) og Nyrud (2018). Denne indeksen baserer seg på en vekting som er beregnet på samme mal som Norges Banks konkurransekursindeks, men tar utgangspunkt i de handelspartnerne som sjømatnæringen står overfor, se nærmere omtale i boks 6.1. Betydningen av valutakurs er illustrert i figur 6.6 hvor det er tatt utgangspunkt i driftsresultatet i havbruksnæringen som et mål på lønnsomhet. I figur 6.6 A er driftsresultatet for hele perioden justert med sjømatkursindeksen for oppdrett til henholdsvis 2012-nivå, som er den sterkeste kronekursen i perioden, og til 2016-nivå som er den svakeste kronekursen i perioden.

I figur 6.6 B ser vi på om det har betydning for resultatet hvilken indeks en justerer med. I figuren er driftsresultatet i havbruksnæringen justert med henholdsvis sjømatkursindeksen for oppdrett og konkurransekursindeksen. Figuren viser at å bruke konkurransekursindeksen istedenfor sjømatkursindeksen gir relativt lite utslag.

Samlet sett indikerer analysene at valutakursutviklingen generelt sett har hatt relativt liten betydning for variasjonen i havbruksnæringens lønnsomhet, men har spilt en noe større rolle de siste årene.

I figur 6.6 C er det sjømatkursjusterte driftsresultatet sammenlignet med det konkurransekursjusterte driftsresultatet for industrien samlet. Figuren illustrerer at bildet av lønnsomheten i næringen sammenlignet med andre næringer ikke endres når en tar høyde for valutakursutviklingen.

Når driftsresultatet justeres med en valutakursindeks, forutsettes det implisitt at inntektssiden og kostnadssiden er like utsatt for svingninger i valutakursen. Felles for havbruksnæringen og deler av eksportindustrien er at det særlig er inntektssiden som er eksponert for valutakursendringer idet en vesentlig andel av kostnadene knytter seg til innkjøp og sysselsetting i Norge. I figur 6.6 D er kun inntektssiden, målt ved produksjonen i basisverdi fra nasjonalregnskapet, justert med sjømatkursindeksen for havbruksnæringen og med konkurransekursindeksen for industrien. Denne analysen indikerer at valutakursen har noe større betydning for variasjonen i lønnsomhet enn i de forrige figurene, og særlig de siste årene. Virkningen er imidlertid større for industrien enn for havbruksnæringen.

Figur 6.6 Driftsresultat i havbruksnæringen og industri justert med sjømatkursindeksen (SKI) og konkurransekursindeksen (KKI)1. 2000–2017

1 Tall for driftsresultat og produksjon i basisverdi er hentet fra Nasjonalregnskapet (SSB) og omfatter hele akvakulturnæringen. Sjømatkursindeksen omfatter hele oppdrettsnæringen.

Kilde: Statistisk sentralbyrå, Norges Bank og Nyrud (2018).

6.3 Metoder for å beregne grunnrente

6.3.1 Innledning

Utvalget har brukt ulike tilnærminger for å beregne størrelsen på grunnrenten i havbruksnæringen. Felles for disse tilnærmingene er at man søker å anslå grunnrenten gjennom å ta utgangspunkt i den inntekten aktiviteten som utnytter naturressursen, genererer. I vårt tilfelle er det havbruksnæringens inntekt. For å anslå grunnrenten må man ta høyde for at utnyttelsen av naturressursen er forbundet med kostnader. Disse kostnadene knytter seg typisk til bruk av arbeidskraft og kjøp av innsatsvarer. Det må også tas høyde for at produksjonen som bruker naturressursen, krever kapital. Dette krever kompensasjon til kapitaleierne for den kapitalen de har bundet opp. Ikke bare må man trekke fra kapitalslit, men man må også trekke fra den alternative avkastningen som kapitalen ville hatt andre steder. Endelig sitter vi da igjen med et anslag på grunnrenten.

Anslaget på grunnrenten inneholder den renprofitten som bruken av naturressursen genererer. Dersom for eksempel kunnskap eller teknologi gir opphav til foretaksspesifikk renprofitt, vil også denne være inkludert i den beregnede grunnrenten.

6.3.2 Beregninger av grunnrente basert på nasjonalregnskapstall

Greaker og Lindholt (2019) har på oppdrag fra utvalget beregnet grunnrenten i akvakultur, kraftproduksjon og andre naturressursnæringer i perioden 1984 til 2018. Grunnrenten er definert som den inntekten som stammer fra å utnytte en naturressurs som blir igjen etter at alle nødvendige innsatsfaktorer har fått sin markedsmessige avlønning.

I rapporten er det brukt nasjonalregnskapstall fra Statistisk sentralbyrå for å anslå grunnrenten. Nasjonalregnskapet inneholder mange av de nødvendige tallene for å gjøre en slik analyse, blant annet næringsfordelte tall over inntekter, kostnader og kapitalbeholdning.3 Greaker og Lindholts metode bygger på Eurostats definisjon av grunnrente. Metoden er nærmere beskrevet i boks 6.2.

Metoden er også brukt av Greaker, Løkkevik og Walle (2005) for å anslå grunnrenten fra utnyttelse av ulike naturressurser, som ledd i å anslå bidraget til nasjonalformuen fra disse naturressursene. Den ble også benyttet av Greaker, Grimsrud og Lindholt (2016) for å anslå grunnrenten i norske fiskerier.

For havbruk er tallene basert på næringshovedgruppe 03.2 Akvakultur i Standard for næringsgruppering 2007. Denne næringsbetegnelsen er noe bredere enn oppdrett av laks og ørret, og omfatter blant annet produksjon av yngel og settefisk og tjenester tilknyttet akvakultur. Greaker og Lindholt mener likevel at grunnrenten for akvakultur gir et svært godt anslag for grunnrenten i oppdrett da lakse- og ørretoppdrett alene de siste 10 årene har bidratt til mellom 80 og 90 pst. av basisverdien i næringshovedgruppen akvakultur.

Boks 6.2 Metode for å beregne grunnrente

I Greaker og Lindholt (2019), som er utarbeidet på oppdrag fra utvalget, er det tatt utgangspunkt i at produksjonen av oppdrettsfisk kan uttrykkes ved en produktfunksjon hvor en eller flere økosystemtjenester inngår som innsatsfaktorer. Det er avlønningen til disse økosystemtjenestene en er ute etter å identifisere, og som kalles grunnrenten. I samme produktfunksjon inngår også andre innsatsfaktorer som produktinnsats, arbeidskraft og kapital. Dersom en kjenner avlønningen til alle innsatsfaktorer utenom avlønningen til økosystemtjenestene, vil grunnrenten fremkomme som forskjellen mellom produksjonsverdien og avlønningen til alle andre innsatsfaktorer. Dette gjenspeiles også i Eurostats definisjon av grunnrente, og som Greaker og Lindholt benytter. Definisjonen tar utgangspunkt i verdiskapingen (bruttoprodukt målt i basisverdi) justert for produktspesifikke skatter og subsidier fratrukket kostnader til arbeid og kapital. I tillegg justeres det for ikke-næringsspesifikke skatter og subsidier.

Tabell 6.1 Beregning av grunnrente

Produksjonsinntekt (basisverdi) | |

– | Kjøp av innsatsvarer og tjenester (produktinnsats) |

= | Verdiskaping (bruttoprodukt i basisverdi) |

+ | Produktspesifikke skatter |

– | Produktspesifikke subsidier |

– | Lønnskostnader |

– | Kapitalkostnader (kapitalslit + normalavkastningen på kapitalen i næringen) |

– | Ikke-næringsspesifikke skatter fratrukket ikke-næringsspesifikke subsidier |

= | Grunnrente |

Verdiskaping, produktspesifikke skatter og subsidier og kapitalslit hentes direkte fra nasjonalregnskapet for akvakulturnæringen. Verdiskaping er økonomisk merverdi opptjent gjennom innenlandsk produksjonsaktivitet i en næring eller sektor, og blir definert som produksjonsinntekt fratrukket kjøp av innsatsvarer og tjenester. Innsatsvarer i akvakultur er for eksempel innkjøp av smolt og fôr til fisken som står i sjøen. Ved beregning av produksjonsinntekten i akvakultur inngår både faktisk salg av fisk og endring i varelager, det vil si endringen i beholdningen av fisk i merder eller kar.

Produksjonsinntekten er fratrukket produktskatter, men inkluderer produktsubsidier. Derfor korrigeres det for dette. I tråd med Eurostats definisjon skal det ikke tas hensyn til næringsspesifikke skatter og subsidier ved beregning av grunnrenten. Ikke-næringsspesifikke skatter skal trekkes fra og ikke-næringsspesifikke subsidier skal legges til siden disse gjelder uavhengig av næring og kan betraktes som normale driftskostnader eller -inntekter ved forretningsdrift.

Lønnskostnadene kan også hentes ut fra nasjonalregnskapet, men omfatter ikke alternativkostnaden av arbeidsinnsatsen til selvstendig næringsdrivende. For å korrigere for dette er det beregnet en gjennomsnittlig timelønnssats for Fastlands-Norge, som igjen er multiplisert med timeverk for både lønnstakere og selvstendige i akvakulturnæringen. Greaker og Lindholt har imidlertid også gjort en sensitivitetsberegning med faktiske lønnskostnader.

På samme måte som lønnskostnadene skal reflektere arbeidskraftens alternative anvendelsesverdi, skal kapitalkostnaden gjenspeile kapitalens alternative anvendelsesverdi. Kapitalkostnaden består av to komponenter som er kapitalslit og alternativavkastningen på eksisterende kapitalbeholdning.

Kapitalbeholdning og kapitalslit kan hentes fra nasjonalregnskapet. For akvakultur er skip og båter, varebiler, næringsbygg, maskiner, egen FoU og andre anlegg registrert i kapitalbeholdningen i nasjonalregnskapet. Verdien av fisken som står i sjøen er ikke med i kapitalbeholdningen.

Utvalget har sett nærmere på hvorvidt definisjonen av kapital påvirker beregningen av grunnrente når det gjelder behandlingen av biomasse. I nasjonalregnskapet inngår kostnader til smolt i produktinnsats. Produktinnsatsen trekkes fra i grunnrenteberegningen. Alternativt kunne disse kostnadene blitt aktivert og avskrevet gjennom kapitalkostnadene. En kan ikke både ha direkte utgiftsføring og beregne kapitalkostnader, siden det vil gi dobbelttelling. De to alternativene vil kunne gi noe ulik periodisering av grunnrenten, men nåverdien av grunnrenten blir den samme. I og med at smolten står i sjøen i relativt kort tid (12–18 måneder), bør det heller ikke gi store utslag i periodiseringen.

Kapitalbeholdningen i nasjonalregnskapet er basert på opprinnelige anskaffelseskostnader. Disse anskaffelseskostnadene justeres så år for år med en sektorspesifikk, geometrisk avskrivningsrate som skal gjenspeile den faktiske verdiforringelsen av kapitalen.

For alternativavkastningen på kapitalen er det i basisanslagene tatt utgangspunkt i et avkastningskrav på 4 pst. Avkastningskravet er hentet fra NOU 2012: 16 Samfunnsøkonomiske analyser som anbefaler dette for offentlige prosjekter med normal risiko og en horisont på mindre enn 40 år. Det er også gjort beregninger med faktiske kapitalavkastningsrater og med et avkastningskrav på 7 pst. som brukes av Olje- og energidepartementet i vurderingen av planer for utbygging og drift (PUD) for nye oljefelt.

Greaker og Lindholt har deflatert alle tall til 2018-kroner med en såkalt forbruksindeks, som er et veiet gjennomsnitt av konsumprisindeksen og indeksen for offentlig konsum. Det er også gjort sensitivitetsberegninger ved å bruke konsumprisindeksen og produsentprisindeksen for industri. I figurene er anslagene omregnet til 2019-kroner med anslått vekst i konsumprisindeksen for 2019.

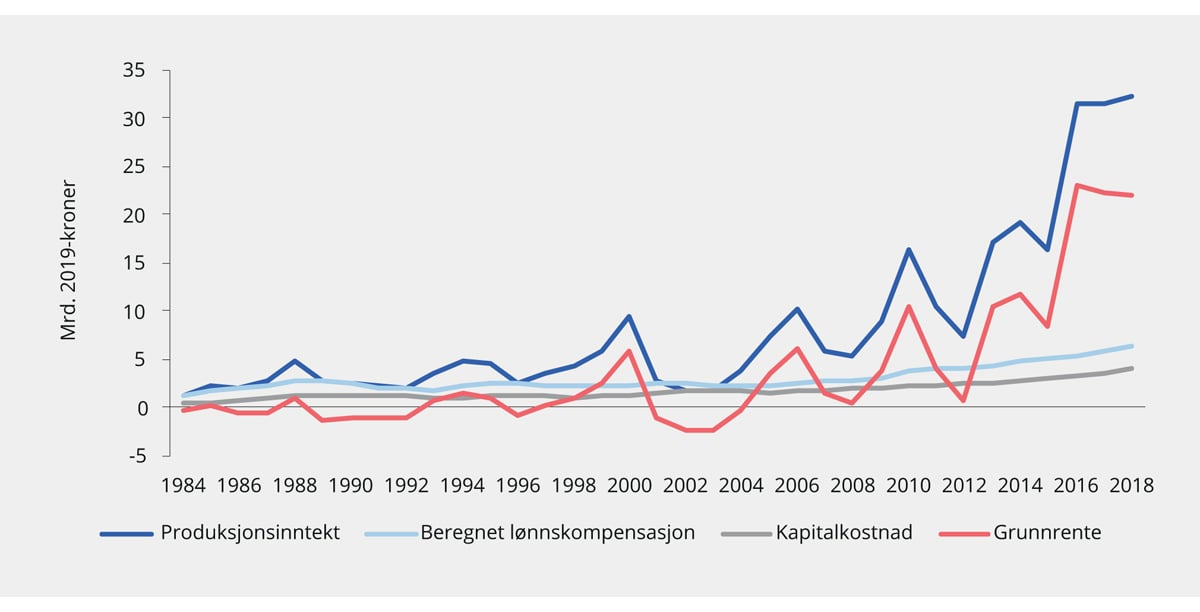

Figur 6.7 viser anslått grunnrente i havbruksnæringen hentet fra Greaker og Lindholt (2019). Fra begynnelsen av 2000-tallet har grunnrenten innen havbruk vist en stigende trend, men har samtidig vært gjenstand for betydelige svingninger frem til 2012. Fra 2012 har grunnrenten steget markant, og de tre siste årene har den vært på over 20 mrd. kroner.

Figur 6.7 Anslått grunnrente i akvakultur basert på nasjonalregnskapet. 1984–2018. Mrd. 2019-kroner

Kilde: Greaker og Lindholt (2019) og utvalget.

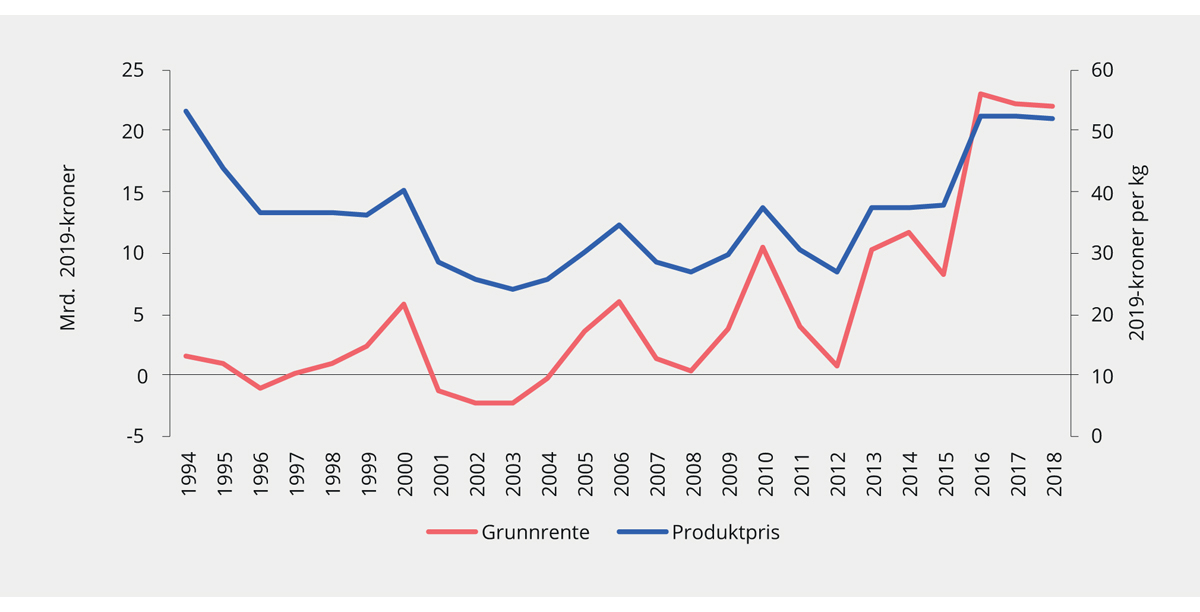

Ifølge Greaker og Lindholt er hovedforklaringen på den kraftige økningen i grunnrenten økte priser på laks (og ørret). Figur 6.8 viser inflasjonsjusterte laksepriser fra Fiskeridirektoratet og anslått grunnrente. Økningen i grunnrenten fra 2012 henger sammen med økte laksepriser. Lakseprisene var også høye på 1990-tallet, men figuren indikerer at næringen da ikke klarte å utnytte dette i samme grad. Figuren indikerer at sammenhengen mellom grunnrenten og pris på laks har blitt tydeligere over tid.

Figur 6.8 Priser på laks og anslått grunnrente. 1994–2018. 2019-kroner

Kilde: Greaker og Lindholt (2019) og utvalget.

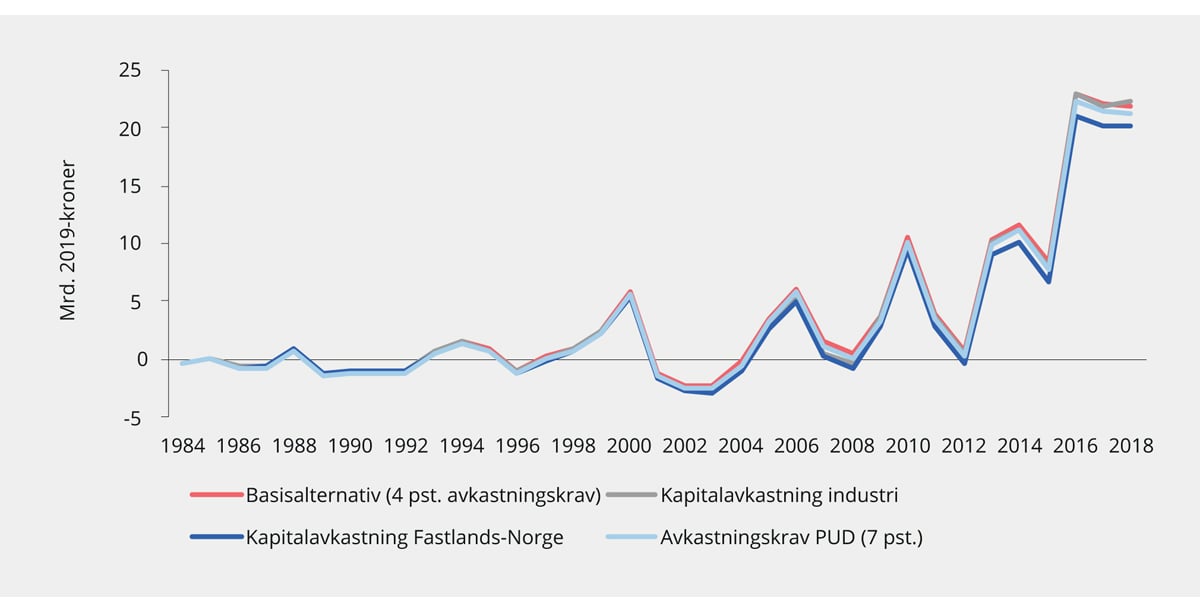

Greaker og Lindholt har også foretatt sensitivitetsberegninger hvor de ser på hvor robust resultatene er dersom en justerer på forutsetningene for grunnrenteberegningen. Det er sett på ulike krav til kapitalavkastning, faktiske lønnskostnader og andre prisindekser. Figur 6.9 viser grunnrenten i akvakultur ved ulike krav til avkastning på kapitalen. I tillegg til basisalternativet med avkastningskrav på 4 pst. er det benyttet avkastningskrav på 7 pst. tilsvarende det som brukes av Olje- og energidepartementet til å vurdere plan for utbygging og drift for nye oljefelt (PUD), samt løpende kapitalavkastning i henholdsvis industrien og Fastlands-Norge. Figur 6.9 viser at valg av avkastningskrav har begrenset betydning for akvakulturnæringen. Greaker og Lindholt viser til at dette henger sammen med at akvakultur er en mindre kapitalintensiv næring enn kraftproduksjon.

Figur 6.9 Grunnrente i akvakultur ved ulike krav til avkastning på kapitalen. 1984–2018. Mrd. 2019-kroner

Kilde: Greaker og Lindholt (2019) og utvalget.

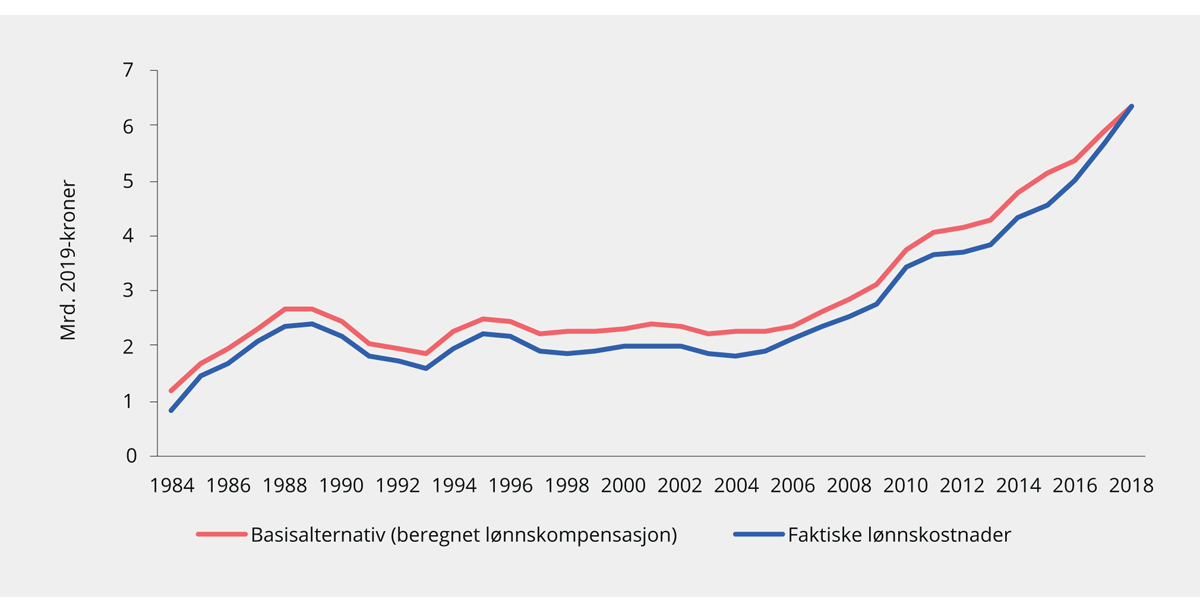

Figur 6.10 viser lønnskostnadene i akvakultur beregnet på to ulike måter. Den første måten å beregne kostnadene på er timelønnssatsen for Fastlands-Norge multiplisert med totale timeverk for både lønnstakere og selvstendige i næringen, slik det er gjort i basisalternativet. Den andre tilnærmingen er å bruke faktiske lønnskostnader slik de fremkommer i nasjonalregnskapet, og i tillegg bare ta med lønnstakernes lønn. Som figuren viser er det relativt små forskjeller mellom de to måtene å beregne lønnskostnadene på. Med faktiske lønnskostnader blir grunnrenten i akvakultur noe høyere enn i basisalternativet.

Figur 6.10 Lønnskostnader i akvakultur. 1984–2018. Mrd. 2019-kroner

Kilde: Greaker og Lindholt (2019) og utvalget.

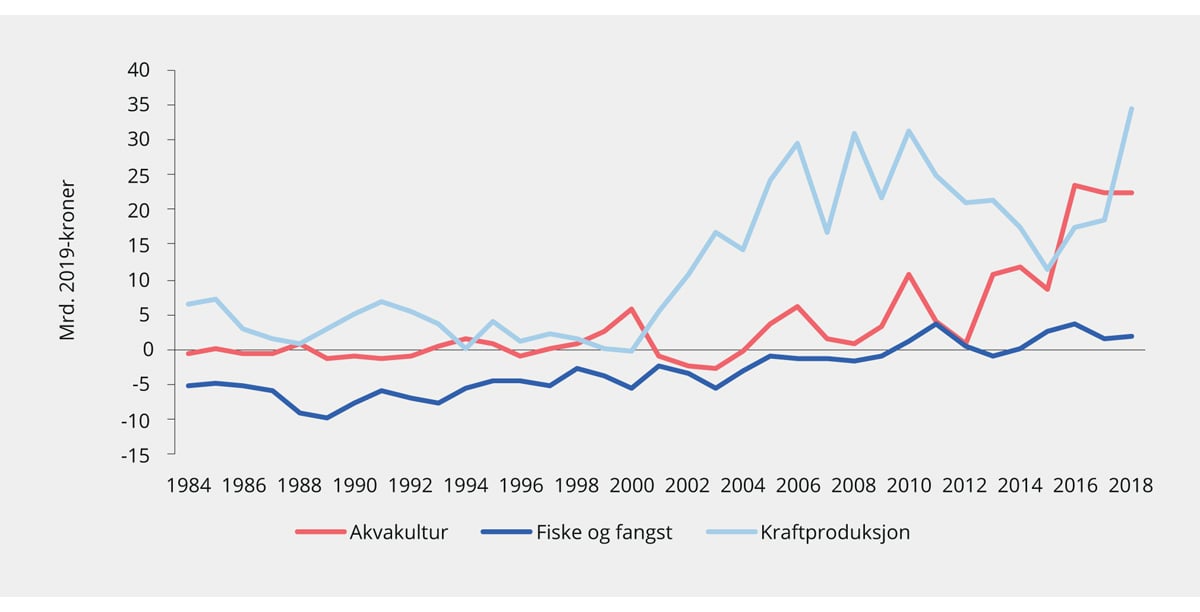

Greaker og Lindholt (2019) har også beregnet grunnrenten i blant annet kraftproduksjon og fiske og fangst. Figur 6.11 viser anslått grunnrente i disse næringene og i akvakultur i denne perioden. Figuren viser at grunnrenten i kraftproduksjon har vært høyere enn i akvakultur og fiske og fangst fra 2001 til 2015. Grunnrenten i fiske og fangst var negativ frem til 2010, men bortsett fra i 2013 har den vært positiv etter dette. De siste årene har grunnrenten i akvakultur vært på nivå med kraftproduksjon. I motsetning til kraftproduksjon utgjør kapitalkostnadene mindre enn lønnskompensasjonen i alle årene. Både lønnskompensasjonen og kapitalkostnadene som andel av basisverdien har falt markant i de senere årene. Ifølge Greaker og Lindholt er en robust konklusjon at det har vært en betydelig grunnrente i akvakultur og kraftproduksjon siden år 2000.

Figur 6.11 Grunnrenten i ulike naturressursnæringer i Norge. 1984–2018. Mrd. 2019-kroner

Kilde: Greaker og Lindholt (2019) og utvalget.

Utvalget har sett nærmere på hvorvidt definisjonen av kapital påvirker beregningen av grunnrente når det gjelder behandlingen av biomasse. I nasjonalregnskapet inngår kostnader til smolt i produktinnsats. Produktinnsatsen trekkes fra i grunnrenteberegningen, se boks 6.2. Alternativt kunne disse kostnadene blitt aktivert og avskrevet gjennom kapitalkostnadene. En kan ikke både ha direkte utgiftsføring og beregne kapitalkostnader, siden det vil gi dobbelttelling. De to alternativene vil kunne gi noe ulik periodisering av grunnrenten, men nåverdien av grunnrenten blir den samme. I og med at smolten står i sjøen i relativt kort tid (12–18 måneder), bør det heller ikke gi store utslag i periodiseringen.

6.3.3 Beregninger av grunnrente basert på Fiskeridirektoratets lønnsomhetsundersøkelse og regnskapstall

Det er også mulig å anslå grunnrenten i havbruksnæringen basert på Fiskeridirektoratets lønnsomhetsundersøkelse for matfiskproduksjon. Beregninger basert på slike tall gir lignende resultater som Greaker og Lindholt (2019) hva angår størrelsen på grunnrenten i havbruksnæringen. Denne tilnærmingen er valgt av Flåten og Pham (2019) som benytter lønnsomhetsundersøkelsen for 2016. Denne undersøkelsen omfattet 84 selskaper og dekket 68,3 pst. av de aktive lisensene. Flåten og Pham legger til grunn at grunnrenten i havbruk er å anse som enhver betaling til oppdretter og grunneier, i sjø eller på land, utover de reelle kostnadene som er nødvendig for å etablere og drive anlegget.

Flåten og Pham beregner grunnrenten ved å trekke driftskostnader (inklusive avskrivninger på driftsmidler) og netto finanskostnader fra driftsinntektene, basert på tallene fra lønnsomhetsundersøkelsen. I finanskostnadene inngår også netto valutakostnader. Siden driftsresultatet også inkluderer avskrivninger og finanskostnader knyttet til immaterielle eiendeler, korrigeres det for dette. I tillegg trekkes det fra en beregnet egenkapitalkostnad. I beregningen av kapitalkostnader for egenkapital og immaterielle eiendeler benyttes et avkastningskrav på 4 pst. med henvisning til Finansdepartementets kalkulasjonsrente for statlige tiltak. Ved hjelp av disse tallene finner Flåten og Pham at grunnrenten i selskapene som inngår i lønnsomhetsundersøkelsen var om lag 19 mrd. 2019-kroner i 2016. Dette tilsvarer om lag 35 pst. av selskapenes salgsinntekter.

Lønnsomhetsundersøkelsen for 2016 inkluderer 743 tillatelser av i alt 1 088 tillatelser som var i drift i 2016, det vil si 68,3 pst. av tillatelsene. Ved å skalere opp anslaget til Flåten og Pham med det samlede antallet tillatelser kan grunnrenten ved norsk lakseproduksjon anslås til om lag 27 mrd. 2019-kroner i 2016. Anslaget er beheftet med usikkerhet fordi en ikke tar hensyn til variasjoner i lønnsomhet i selskapene som ikke er inkludert i undersøkelsen. Til sammenligning finner Greaker og Lindholt at grunnrenten var om lag 23 mrd. 2019-kroner dette året.4

Flåten og Pham viser til at adgangs- og produksjonsbegrensningene i norsk lakseoppdrett har medført mindre atlantisk laks på verdensmarkedet enn om det ikke hadde vært slike begrensninger. Det har ført til at produsert kvantum har vært mindre og prisene har vært høyere enn om det ikke hadde vært slike begrensninger gjennom myndighetenes regulering. Merverdien laksenæringen av den grunn har fått i markedet, er således også en del av grunnrenten og knytter seg til den delen av grunnrenten som oppstår på grunn av regulering.

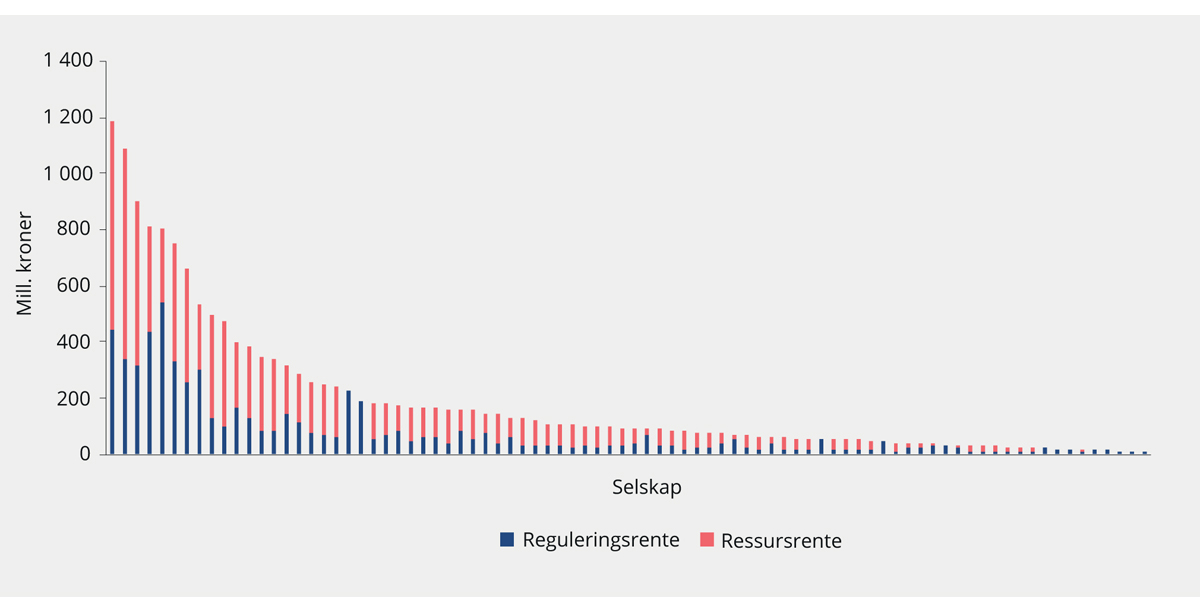

Ved hjelp av antagelser om markedsprisen i fravær av reguleringer anslår Flåten og Pham hvor stor andel reguleringsrenten utgjør av den samlede grunnrenten. Den andre delen av grunnrenten kan omtales som ressursrente. Figur 6.12 viser grunnrenten i 83 av oppdrettsselskapene fordelt på regulerings- og ressursrente. Dersom en sorterer selskapene fra de mest kostnadseffektive til de minst kostnadseffektive, er grunnrenten (i absolutte tall) ifølge Flåten og Pham størst i selskapene i midten av fordelingen. I de mest kostnadseffektive selskapene utgjør ressursrenten en større andel enn reguleringsrenten, mens i de minst kostnadseffektive selskapene kan nesten hele grunnrenten tilskrives regulering. Videre viser Flåten og Pham at de aller fleste selskapene i 2016 hadde enhetskostnader som var lavere enn gjennomsnittlige salgsinntekter.

Figur 6.12 Grunnrenten i 83 norske oppdrettsselskaper. 2016. Mill. kroner

Kilde: Flåten og Pham (2019).

Flåten og Pham viser til at selv om produksjon og eksport av atlantisk laks har økt i over tre tiår, har etterspørselen økt mer enn tilbudet, noe som har ført til at oppdrett av laks i Norge har blitt svært lønnsomt.

Flåten og Pham sammenligner også grunnrenten i norsk lakseoppdrett med produksjon av reker i Vietnam. For Vietnams rekeproduksjon finner de at grunnrenten er liten, og tilsvarende 7,2 pst. av salgsinntektene. Dette tilskrives manglende effektiv adgangsbegrensning og miljøstyring, samt at aktørene har liten markedsmakt på verdensmarkedet.

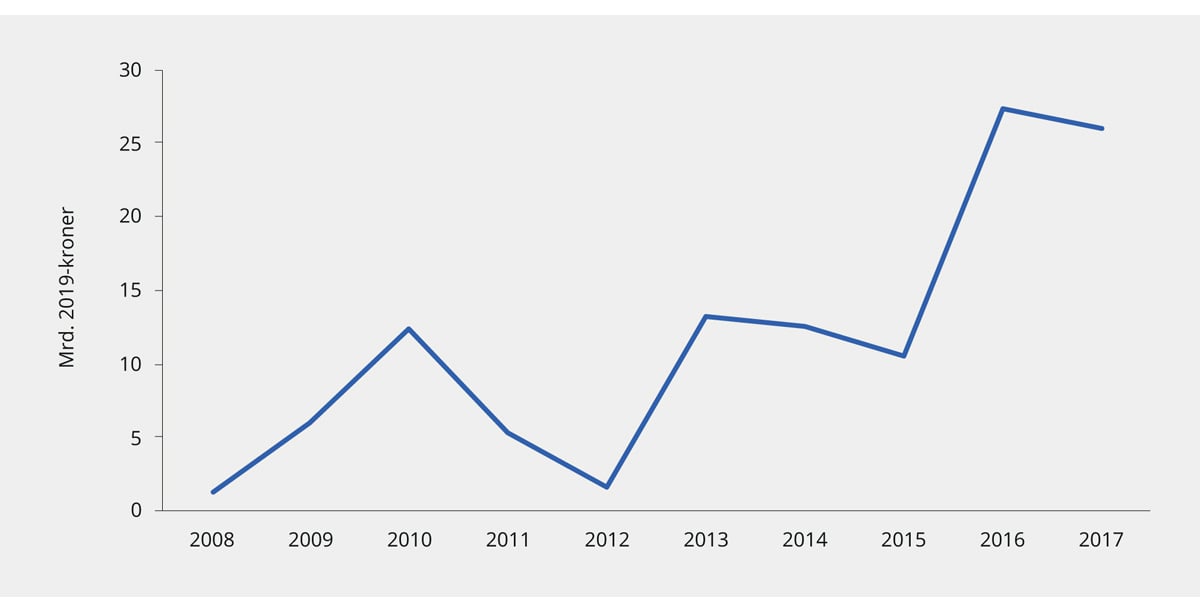

Flåten og Pham beregner grunnrenten i havbruksnæringen i 2016 ved hjelp av lønnsomhetsundersøkelsen. Fiskeridirektoratets lønnsomhetsundersøkelse har vært presentert i samme format tilbake til 2008, og utvalget har derfor brukt samme metode som Flåten og Pham for å anslå grunnrenten i perioden 2008–2017. Anslagene er skalert opp for å ta hensyn til det samlede antallet tillatelser i drift. Anslagene er beheftet med usikkerhet fordi en ikke kjenner lønnsomheten i selskapene som ikke er inkludert i undersøkelsen. Beregningen er illustrert i figur 6.13. Figuren viser at det har vært positiv grunnrente i næringen siden 2008, og at den har økt betydelig siden 2012.

Figur 6.13 Anslått grunnrente i havbruksnæringen basert på Fiskeridirektoratets lønnsomhetsundersøkelse. 2008–2017. Mrd. 2019-kroner

Kilde: Flåten og Pham (2019), Fiskeridirektoratet og utvalget.

6.3.4 Skattedata som anslag på grunnrente

Det er også mulig å benytte skattedata til å beregne grunnrente i havbruksnæringen. Næringsoppgaven inneholder opplysninger om inntekter, kostnader og kapitalbeholdning. Med dette som utgangspunkt vil en dermed kunne gjøre et grovt anslag på grunnrenten i næringen.

Næringsoppgaven inneholder ikke alle nødvendige opplysninger for å anslå grunnrenten for havbruksanlegg. For eksempel kan næringsoppgaven inneholde inntekter og kostnader som ikke er tilknyttet havbruksvirksomhet, og som burde vært holdt utenfor i et anslag på grunnrenten i havbruk. Anslagene som presenteres her er basert på alle selskaper som er registrert i næringsgruppe 03.211 Produksjon av matfisk mv. i hav- og kystbasert akvakultur i Standard for næringsgruppering 2007. Øvrig aktivitet i havbruksselskapene som videreforedling av fisken kan være skilt ut i egne selskap, som er registrert under andre næringsgrupper, og inngår da ikke i beregningene. Annen aktivitet, som ikke er skilt ut, kan likevel være inkludert. Det finnes også selskaper som driver med lakseoppdrett som er registrert i andre næringsgrupper fordi hovednæringsaktiviteten anses å være en annen. Dette gjelder særlig produksjon av nærings- og nytelsesmidler. Per i dag eies om lag 9 pst. av konsesjonsmassen av selskaper oppført i andre næringsgrupper enn 03.211.5

For å anslå grunnrenten tas det utgangspunkt i driftsresultatet fra næringsoppgaven. For å beregne kapitalens alternativkostnad tas det utgangspunkt i skattemessig verdi av driftsmidler. Kapitalkostnaden fastsettes ut fra den skattemessige nedskrevne verdien av investeringene multiplisert med en kalkulasjonsrente. I likhet med Greaker og Lindholt (2019) og Flåten og Pham (2019) benyttes det en rente på 4 pst. Kapitalslit er trukket fra gjennom avskrivninger på driftsmidler. Resultatet av beregningene er gjengitt i tabell 6.2.

Tabell 6.2 Beregnet grunnrente for årene 2013 til 2017 basert på skattedata. Mill. 2019-kroner

2013 | 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|---|

Beregnet grunnrente | 11 400 | 11 100 | 10 000 | 23 100 | 21 700 |

Kilde: Skattedirektoratet, Finansdepartementet og utvalget.

I årene 2013 til 2015 er grunnrenten i havbruksnæringen estimert til mellom 10 og 11 mrd. kroner. For 2016 og 2017 er estimatet for grunnrenten økt til mellom 22 og 23 mrd. kroner. Økningen skyldes i stor grad økte laksepriser. I 2015 var gjennomsnittsprisen på fersk laks ifølge Statistisk sentralbyrå rundt 43 kroner per kg, mens den økte til rundt 60 kroner per kilo i 2016. Prisene har ligget i overkant av 60 kroner per kilo både i 2017, 2018 og hittil i 2019.

Anslaget basert på skattedata avviker noe fra det som er anslått av Greaker og Lindholt (2019) samt anslaget fra Flåten og Pham (2019) skalert opp til den samlede konsesjonsmassen. Det kan være flere forklaringer på dette. Skattedataene er basert på faktisk innrapporterte tall fra skattytere, mens beregningene basert på Nasjonalregnskapet og Fiskeridirektoratets lønnsomhetsundersøkelse er til dels basert på anslag. Videre er utvalget av selskaper noe forskjellig.

6.3.5 Auksjonsinntekter som anslag på grunnrente

I beregningen av grunnrente i havbruksnæringen har utvalget i første rekke støttet seg på tall fra nasjonalregnskapet samt regnskapstall og skattedata. Det er imidlertid også mulig å bruke tall fra auksjonene gjennomført av Nærings- og fiskeridepartementet for å beregne grunnrenten i havbruksnæringen. Mens beregninger basert på nasjonalregnskapstall og skattedata baserer seg på historiske tall og således generert grunnrente, vil anslag basert på auksjonsinntekter potensielt kunne si noe om forventet fremtidig grunnrente. Slike analyser blir derfor å anse som komplementære til de som er beskrevet under punkt 6.3.2–6.3.4.

Budpriser i en auksjon angir betalingsvilje for varen som auksjoneres ut. Den enkelte auksjonsdeltakers maksimale betalingsvilje vil i prinsippet reflektere dagens verdi av fremtidig meravkastning av objektet (etter ordinær skatt). Prisdata fra en auksjon kan derfor benyttes til å gjøre anslag på størrelsen på grunnrenten i en næring. Dette er dagens verdi av alle forventede, fremtidige inntekter fra dette objektet fratrukket tilsvarende nåverdi av kostnadene ved å oppnå disse inntektene. Kapitalkostnader kan tas hensyn til gjennom diskonteringsrenten som benyttes i beregningen. Budpriser må korrigeres for at deler av grunnrenten også hentes inn gjennom det ordinære skattesystemet.

En godt utformet auksjon med sterk konkurranse vil bidra til at store deler av den forventede grunnrenten vil tilfalle fellesskapet. I så fall kan auksjonsinntektene brukes som et utgangspunkt for å anslå næringens forventninger om grunnrenten. Metoden anslår verdien av de nye tillatelsene. Dette må så skaleres opp for at anslaget også skal omfatte eksisterende tillatelser. Metoden forutsetter i utgangspunktet at grunnrenten per kg produsert fisk er den samme i nye og eksisterende tillatelser. Et anslag basert på denne metoden vil derfor være beheftet med usikkerhet, og denne usikkerheten drøftes nærmere nedenfor.

I 2018 gjennomførte Nærings- og fiskeridepartementet en auksjon av nye laksetillatelser. Auksjonen er nærmere beskrevet i boks 6.3. Totalt ble det solgt i underkant av 15 000 tonn ny kapasitet mot et vederlag på 2,9 mrd. kroner, noe som gir en gjennomsnittspris på 195 000 kroner per tonn. Den solgte kapasiteten tilsvarte en økning i den totale kapasiteten i næringen på om lag 2 pst. Det er per utgangen av 2018 tildelt kommersielle matfisktillatelser med tillatt biomasse i sjø på rundt 850 000 tonn. Hvis en legger til grunn gjennomsnittsprisen for auksjonen som anslag på renprofitt per tonn tillatt biomasse i næringen for øvrig, gir dette en potensiell grunnrente i nåverdi på i størrelsesorden 170 mrd. kroner. Hvis en korrigerer for at deler av grunnrenten også hentes inn gjennom det ordinære skattesystemet, kan den potensielle grunnrenten i nåverdi anslås til i størrelsesorden 220 mrd. kroner.6 Dersom en benytter samme avkastningskrav som Greaker og Lindholt (2019) og Flåten og Pham (2019) på 4 pst. reelt, gir det en årlig grunnrente på i størrelsesorden 9 mrd. kroner. Med et avkastningskrav på 8 pst.7 reelt gir dette en årlig grunnrente på i størrelsesorden 18 mrd. kroner.

Boks 6.3 Auksjon av oppdrettstillatelser i 2018

I juni 2018 avholdt Nærings- og fiskeridepartementet en auksjon av oppdrettstillatelser. Auksjonen var et ledd i den første tildelingsrunden etter innføringen av nytt system for kapasitetsøkninger i norsk oppdrettsnæring, og hadde en mer teknisk omfattende innretning enn tidligere auksjoner av oppdrettstillatelser.

I auksjonen ble kapasitet i hvert produksjonsområde auksjonert ut som et eget gode. Det skyldes at sektorregelverket skiller mellom de ulike typene kapasitet, men også at det av ulike årsaker kan være ulik verdi på ulike typer tillatelseskapasitet. Myndighetenes tilbud av tillatelseskapasitet var derfor gitt i hvert av de 8 produksjonsområdene hvor det ble tildelt vekst, og det ble fastsatt en egen pris for kapasitet i hvert produksjonsområde.

Auksjonen ble gjennomført som en simultan klokkeauksjon. Auksjonen går over flere runder hvor auksjonarius fastsetter priser for hver runde, og budgivere angir etterspørsel til de gjeldende prisene. Budgivere må gi bud innen en tidsfrist, og når tiden er over er budrunden avsluttet. Etter budrunden vurderes summen av de innkomne budene opp mot den tilgjengelige kapasiteten i hvert produksjonsområde. Så lenge det er høyere etterspørsel enn tilgjengelig kapasitet i minst ett produksjonsområde fortsetter auksjonen, med en økning i prisene i de områdene hvor det er overskuddsetterspørsel. Når en budrunde avsluttes og etterspørselen er mindre enn eller lik tilbudet i hvert av produksjonsområdene, avsluttes auksjonen.

Blant annet for å begrense koordinert atferd mellom budgivere fikk budgiverne begrenset med informasjon mellom budrundene. Det ble oppgitt informasjon om størrelsen på overskuddsetterspørselen i hvert produksjonsområde innenfor et sett intervaller, mens det for eksempel ikke ble gitt informasjon om hvor mange budgivere som deltok eller hadde falt ut. Formatet medfører en risiko for at ikke all kapasitet blir solgt, ettersom budgivere oppgir sine bud uten å vite summen av øvrige bud som vil bli gitt. Derfor kan det avholdes auksjoner i flere faser, og i 2018-auksjonen ble det avholdt tre auksjoner. I den første hovedrunden ble omtrent 77 pst. av tilgjengelig kapasitet solgt, mens ytterligere 20 pst. ble solgt gjennom to ekstra auksjoner.

Auksjonen i 2018 ble gjennomført over tre dager, og det ble solgt 14 945 tonn ny kapasitet, som utgjorde om lag 97 pst. av den tilgjengelige kapasiteten. Vederlaget auksjonen genererte, var i underkant av 3 mrd. kroner.

Med en årlig produksjon på om lag 1,2 mill. tonn, og et avkastningskrav på mellom 4 pst. og 8 pst., tilsvarer dette en renprofitt på mellom 7–15 kroner per kg produsert fisk. Dersom en legger til grunn en produksjonskostnad på om lag 34 kroner per kg, som var gjennomsnittet i 2017, gir dette en implisitt forventet salgspris på mellom 40 og 50 kroner per kg fremover. Det ligger noe under prisanslag i markedet våren 2019. DNB (2019) viser for eksempel til at lakseprisen avledet ut fra prising av havbruksselskaper i aksjemarkedene kan synes å ligge på rundt 55 kroner per kg.

Som nevnt er beregningen basert på en gjennomsnittspris på 195 000 kroner i auksjonen fra 2018. Det var imidlertid til dels store variasjoner i den realiserte auksjonsprisen mellom regioner. I Troms og Finnmark lå gjennomsnittsprisen på rundt 160 000 kroner, mens den i Nordland lå på mellom 230 000 og 250 000 kroner, og rundt 220 000 kroner i Trøndelag. Finnmark og Troms står imidlertid bare for 20 pst. av norsk produksjon av laks, mens produksjonen i Nordland og Trøndelag utgjør henholdsvis 21 pst. og 14 pst.

Samtidig vil en auksjon som regel ikke klare å hente ut hele renprofitten i næringen fordi prisen i auksjonen vil være nærmere å reflektere betalingsvilligheten til budgiveren med nest høyest betalingsvillighet. Dette kan tilsi at anslaget på samlet renprofitt i næringen undervurderes med denne metoden.

På den annen side kan anslaget overvurdere renprofitten i næringen dersom budgiverne har hatt ledig kapasitet i eksisterende infrastruktur. Dersom en kapasitetsøkning ikke krever nye investeringer, vil betalingsvilligheten være høyere enn om en må investere i nye anlegg eller nye lokaliteter.

Variable kostnader utgjør imidlertid en betydelig andel av produksjonskostnaden. Kostnader til smolt, fôr og lusebehandling er eksempler på variable kostnader fordi de avhenger av produksjonsvolumet. Ifølge Fiskeridirektoratets lønnsomhetsundersøkelse utgjorde smolt-, fôrkostnader og posten annen driftskostnad nær 80 pst. av driftskostnadene i et gjennomsnittlig havbruksselskap i 2017. I annen driftskostnad inngår blant annet kostnader forbundet med fiskehelse og miljø, herunder kostnader ved avlusning. I den grad økt tillatelseskapasitet tas ut ved å la fisken stå lenger i merdene, vil det uansett påløpe fôrkostnader som alene utgjør 50 pst. av produksjonskostnadene. Også små kapasitetsøkninger vil dermed ha en ikke ubetydelig marginalkostnad.

Tall fra auksjonen viser videre at flere aktører økte tillatelseskapasiteten sin betydelig, noe som må antas å ikke kunne dekkes innen eksisterende infrastruktur. Dette er illustrert i tabell 6.3 som viser anslått økning i tillatelseskapasitet i 2018 for de selskapene som kjøpte ny kapasitet i auksjonen i 2018. Økningen er regnet i forhold til tillatelseskapasiteten per 24. juni 2019, og både tillatelser kjøpt i auksjonen og til fastpris i 2018 er medregnet. For eksempel økte Lovundlaks AS kapasiteten med om lag 60 pst. og Edelfarm AS økte med om lag en tredjedel. I tillegg var det flere aktører som økte kapasiteten med mellom 10 og 20 pst. For de største aktørene i næringen var imidlertid den prosentvise økningen i tillatelseskapasiteten relativt begrenset.

Tabell 6.3 Anslått økning i tillatelseskapasitet som følge av tildelinger av ny kapasitet i 20181

Økning i tillatelseskapasitet 2018 | |||||

|---|---|---|---|---|---|

Selskap | Kapasitetsøkning auksjon 2018. Tonn | Kapasitetsøkning fastpris 2018. Tonn | Samlet kapasitetsøkning 2018. Tonn | Tillatelseskapasitet per juni 2019. Tonn | Anslått kapasitetsøkning 2018. Prosent |

Ballangen sjøfarm AS | 250 | 32 | 282 | 1 842 | 18 |

Cermaq Norway AS | 3 230 | 884 | 4 114 | 47 942 | 9 |

Edelfarm AS | 604 | 32 | 636 | 2 340 | 37 |

Eide fjordbruk AS | 116 | - | 116 | 6 240 | 2 |

Eidsfjord sjøfarm AS | 1 474 | 188 | 1 662 | 10 902 | 18 |

Emilsen fisk AS | 400 | 96 | 496 | 5 176 | 11 |

Lofoten sjøprodukter AS | 105 | 48 | 153 | 2 493 | 7 |

Lovundlaks AS | 1 850 | 64 | 1 914 | 5 034 | 61 |

Marine Harvest Norway AS /MOWI Norway AS | 2 932 | 1 404 | 4 336 | 179 686 | 2 |

Midt norsk havbruk AS | 925 | 160 | 1 085 | 8 885 | 14 |

Norsk havbrukssenter oppdrett AS | 265 | - | 265 | 1 045 | 34 |

NRS Finnmark AS/ NRS Troms AS/ NRS Farming AS | 800 | 475 | 1 275 | 29 580 | 5 |

Salmar Farming AS/ Salmar Nord AS | 2 132 | 754 | 2 886 | 83 130 | 4 |

Selsøyvik Havbruk AS | 200 | 32 | 232 | 1 792 | 15 |

Stingray Marine Solutions AS | 25 | - | i.t. | i.t. | i.t. |

1 Utvalget har ikke hatt tilgjengelig et øyeblikksbilde av akvakulturregisteret på tidspunktet for auksjonene i 2018. Økningen i tillatelseskapasitet er derfor regnet i forhold til akvakulturregisteret per 24. juni 2019. En manuell sjekk opp mot akvakulturregisteret per utgangen av 2017 viser at det har vært få endringer i registrerte tillatelser i dette tidsrommet utover kapasitetsutvidelsene i 2018. Akvakulturregisteret per juni 2019 fratrukket kapasitetsøkningen i 2018 antas derfor å gi et godt bilde på selskapenes eksisterende tillatelser på tidspunktet for auksjonene.

Kilde: Fiskeridirektoratet og utvalget.

Selv om det kun var et begrenset antall aktører som til slutt ble tildelt tillatelser i 2018-auksjonen, var det flere aktører som deltok i auksjonen før den ble avsluttet. Dessuten fikk ikke nødvendigvis aktørene som vant frem, kjøpt all kapasiteten de opprinnelig ønsket seg. Sluttresultatet av auksjonen gir derfor ikke et fullstendig bilde over interessen for tillatelsene som ble solgt. Informasjon som fremkom underveis i auksjonen, gir også relevant kunnskap om forventningene om fremtidig inntjening i havbruksnæringen.

I 2018-auksjonen var produksjonsområde 8 (Helgeland til Bodø) det området som til slutt oppnådde den høyeste prisen, om lag 250 000 kroner per tonn maksimalt tillatt biomasse (MTB). Etter første hovedauksjon var det kun én aktør som hadde kjøpt kapasitet i dette området (Lovundlaks). I femte budrunde i auksjonen var rundeprisen i dette området på om lag 200 000 kroner per tonn MTB. Til denne prisen var det betydelig overskuddsetterspørsel, og flere aktører hadde en etterspørsel i størrelsesorden 20–80 pst. av deres eksisterende kapasitet.

I løpet av auksjonen ble det også gitt bud hvor etterspørselen tilsvarte den tilgjengelige kapasiteten til gitte priser, og det er mulig at den reelle etterspørselen til disse prisene var høyere enn tilgjengelig kapasitet. I auksjonens første runde, hvor rundeprisen var 120 000 kroner per tonn MTB i alle produksjonsområder, var det eksempelvis 15 ulike bud hvor etterspørselen tilsvarte den samlede tilgjengelige kapasiteten i området.

Resultatet av en auksjon vil være avhengig av prisforventningene på auksjonstidspunktet. Videre har det betydning at auksjonen ble gjennomført etter at regjeringen varslet at den ville utrede og eventuelt foreslå en grunnrenteskatt på havbruk og Stortingets påfølgende anmodningsvedtak om det partssammensatte havbruksskatteutvalget. Det er vanskelig å si hvor mye dette har påvirket betalingsvilligheten. I pressemeldingen fra Finansdepartementet fremgikk det at auksjonsbeløpet i den forestående auksjonen vil inngå i grunnlaget for friinntekt. Det innebærer at det gis fradrag over tid for auksjonsbeløpet i grunnlaget for en eventuell grunnrenteskatt. Dette begrenser således grunnrenteskattens virkning på auksjonen.

6.4 Oppsummering

Renprofitt i havbrukssektoren kan dels ses på som en klassisk grunnrente knyttet til at det er en begrenset mengde lokaliteter på verdensbasis som er egnet for havbruksvirksomhet. Gode lokaliteter avhenger blant annet av klimatiske forhold, egenskaper i sjøvannet og skjerming for vær og vind. Dels er det også en reguleringsrente ved at det er begrensninger på hvor mange tillatelser som kan gis som følge av miljøreguleringer. Endelig kan nettopp interaksjonen mellom regulering og naturgitte fortrinn være en forutsetning for opphavet til renprofitt. Videre vil også foretaksspesifikk kunnskap og teknologi kunne være kilde til en potensiell renprofitt.

Utvalget har støttet seg på flere ulike analyser for å beregne størrelsen på grunnrenten i havbruksnæringen. For å anslå grunnrenten er det nødvendig å finne den inntekten som stammer fra utnyttelsen av en naturressurs, etter at alle utgifter til nødvendige innsatsfaktorer, herunder kostnader til arbeidskraft og kapital, er trukket fra. Det er flere måter å gjøre dette på. Greaker og Lindholt (2019) beregner grunnrente i havbruk og andre naturressursnæringer i Norge med utgangspunkt i nasjonalregnskapstall. Flåten og Pham (2019) tar utgangspunkt i Fiskeridirektoratets lønnsomhetsundersøkelse. I tillegg har utvalget benyttet skattedata samt prisdata fra auksjonen av havbrukstillatelser sommeren 2018 for å anslå størrelsen på grunnrenten i havbruk.

Analysen fra Greaker og Lindholt viser at frem til 2000-tallet var ikke grunnrenten spesielt høy, og i enkelte år negativ. I en periode fra 2000 til 2012 viste grunnrenten en stigende trend, men svingte kraftig fra år til år. Grunnrenten i havbruk har steget markant fra 2012, og i perioden 2016 til 2018 har den vært på i overkant av 20 mrd. kroner årlig. Flåten og Pham anslår grunnrenten i selskapene som inngår i Fiskeridirektoratets lønnsomhetsundersøkelse til om lag 19 mrd. 2019-kroner i 2016. Dersom anslaget skaleres opp til å omfatte alle havbruksselskaper, kan grunnrenten anslås til om lag 27 mrd. 2019-kroner i 2016. Utvalgets anslag basert på skattedata viser at grunnrenten har variert fra om lag 10 til om lag 23 mrd. 2019-kroner i perioden 2013 til 2017.

Uavhengig av metode bekrefter analysene en betydelig grunnrente i næringen. Størrelsen på grunnrenten har imidlertid variert over tid og speiler at i likhet med andre naturressursbaserte næringer, er også havbruk en syklisk næring. Den betydelige økningen i grunnrenten de siste årene må ses i sammenheng med vekst i etterspørselen etter laks, biologiske forhold og reguleringer som har dempet tilbudsveksten globalt sett, samt reduserte kostnader som følge av bedret regulering. Samtidig har valutakursen har hatt noe større betydning for variasjonen i lønnsomhet de siste årene, men virkningen har vært større for industrien enn for havbruksnæringen. Det er globalt økende etterspørsel etter oppdrettet laksefisk. Siden 2005 har den globale produksjonsmengden økt med over 90 pst., samtidig som realprisen har økt med nær 50 pst. Det høye provenyet fra auksjonen i 2018 er i seg selv en indikasjon på at næringen selv forventer at det vil genereres ikke ubetydelig grunnrente fremover.

Referanser

DNB. (2019). State of the union in salmon farming. Presentasjon for Havbruksskatteutvalget. Oslo.

Flaaten, O., & Pham, T. T. (2019). Resource rent in aquaculture. I J. O. Olaussen (Red.), Contributions in natural resource economics – Festschrift to Anders Skonhoft (ss. 103–136). Bergen: Fagbokforlaget.

Greaker, M., & Lindholt, L. (2019). Grunnrenten i norsk akvakultur og kraftproduksjon fra 1984 til 2018. Oslo.

Greaker, M., Grimsrud, K., & Lindholt, L. (2016). Ressursrenta i norske fiskerier – utvikling og politikk. Økonomiske analyser 5/2016. Statistisk sentralbyrå.

Greaker, M., Løkkevik, P., & Walle, M. A. (2005). Utviklingen i den norske nasjonalformuen fra 1985 til 2004: et eksempel på bærekraftig utvikling?

NOU 2012: 16. (2012). Samfunnsøkonomiske analyser. Oslo: Finansdepartementet.

Nyrud, T. (2018). Valutaeffekter i sjømatindustrien 2017 og første halvår av 2018. Nofima rapportserie (30/2018).

Nyrud, T., Bendiksen, B. I., & Dreyer, B. (2016). Valutaeffekter i norsk sjømatindustri. Nofima rapportserie (23/2016).

Statistisk sentralbyrå. (2019). Nasjonalregnskap. Hentet fra ssb.no: https:/www.ssb.no/ nasjonalregnskap-og-konjunkturer/ statistikker/knr/maaned

Zahirovic, E. (2012). Beregningene av næringene fiske, fangst og akvakultur i nasjonalregnskapet. Notater 28/2012. Statistisk sentralbyrå.

Fotnoter

Begrepet industri refererer til Statistisk sentralbyrås standard for næringsgruppering 2007. I dette begrepet inngår en rekke næringsområder, herunder nærings- og nytelsesmidler, tekstiler, papir og papirvarer, kjemiske produkter, farmasøytiske produkter, metaller, produksjon av elektroniske og optiske produkter.

Økonomisk dumping innebærer at land eller bedrifter som overproduserer en vare, eksporterer denne varen til andre land og selger den billig, det vil si under produksjonskostnadene.

Formålet med nasjonalregnskapet er å gi et avstemt og helhetlig bilde av samfunnsøkonomien. Nasjonalregnskapet gir både en sammenfattet beskrivelse av økonomien under ett, og en beskrivelse av transaksjoner mellom de ulike delene av den norske økonomien, og mellom Norge og utlandet. Nasjonalregnskapet gir dessuten informasjon om kapital og sysselsetting. Det endelige årlige nasjonalregnskapet bygger på statistikk fra en rekke forskjellige kilder, blant annet strukturstatistikk for ulike næringer, regnskapsstatistikk og lønnsstatistikk (Statistisk sentralbyrå, 2019).

Beregningene av produksjon og produktinnsats i nasjonalregnskapet bygger på Fiskeridirektoratets lønnsomhetsundersøkelse, se Zahirovic (2012).

Et alternativ er beregne grunnrente for selskaper registrert med kommersielle matfisktillatelse for laks i Akvakulturregisteret. Årsaken til at en velger å bruke selskaper i næringsgruppe 03.211 er at en gjør beregninger for alle årene 2013 til 2017, og det er ikke gitt at selskaper som i dag er oppført i Akvakulturregisteret er de samme som eide tillatelser i årene 2013–2017.

Det er i beregningene lagt til grunn en effektiv skattesats på 23 pst. på auksjonstidspunktet.

DNB (2019) benytter for eksempel et avkastningskrav på 10 pst. før skatt. Salmar benytter i årsrapporten for 2017 et avkastningskrav før skatt på om lag 9 pst. Et reelt avkastningskrav må korrigeres for inflasjon som antas å være om lag 2 pst. på lang sikt i tråd med Norges Banks inflasjonsmål.