9 Utligning, avregning og naturskadekapital

9.1 Gjeldende rett og praksis

Det følger av naturskadeforsikringsloven § 4 at poolen skal utligne naturskadeerstatningene mellom selskapene. Utligningen reguleres i dag i instruksen §§ 7 og 8, se nærmere omtale i punkt 3.4. Utligningen skjer på grunnlag av medlemmenes naturskadeerstatningsutbetalinger inklusive renter og kostnader, med tillegg/fradrag for poolens kostnader og reassuranseoppgjør. Skadeutligningen foretas særskilt for de enkelte skadeårganger basert på årgangens fordelingsnøkkel (utligningsgrunnlag) inntil samtlige skader er avsluttet. Poolen beregner årlig et utligningsgrunnlag på bakgrunn av innmeldte brannforsikringssummer for hvert enkelt medlem. Utligningsgrunnlaget danner grunnlaget for fordeling av alle kostnader som skadeutbetalinger, administrasjonskostnader, oppgjørskostnader og kostnader ved reassuranse.

Forsikringsselskapene overfører til poolen informasjon om skader, utbetalinger og avsetninger gjennom poolens skaderapporteringssystem. Denne informasjonen og utligningsgrunnlaget danner grunnlaget for skadeavregningen.1 Skadeavregningen reguleres i instruksen § 9, og skal skje kvartalsvis på grunnlag av innkomne oppgaver over utbetalinger. I tillegg til avregningen den er pålagt etter instruksen, foretar poolen hver måned en avregning som fordeler skadene mellom medlemmene i forhold til deres markedsandel i utligningsgrunnlaget. Månedsavregningen oversendes medlemmene slik at de kan bruke tallene i sine regnskap. Poolen foretar hvert kvartal en kvartalsavregning, som sendes medlemmene. På bakgrunn av kvartalsavregningene gjør medlemmene opp skyldig og tilgodehavende beløp.

Avsetninger til skadereserver for uoppgjorte skader og avsetning til naturskadekapital er i dag regulert i instruksen § 11 om premie. Det følger av § 11 tredje ledd at selskapene «på ordinær måte» skal avsette sin relative andel av skadereserver for uoppgjorte skader som skal reguleres via poolen og en ordinær premiereserve basert på naturskadepremien.

Når selskapene rapporterer skader til poolen, foretar selskapene en avsetning som også meldes inn til poolen. Avsetningen reduseres etter hvert som erstatninger utbetales og skadene gjøres opp. Hvor lang tid det tar før alle skader er gjort opp og avsetningen skrives ned varierer. Tall fra poolen viser at de samlede avsetningene til skadereserver for uoppgjorte skader ved årsslutt varierer betydelig fra år til år.2

Oppbyggingen av naturskadekapital er regulert i instruksen § 11 fjerde ledd hvor det fremgår at dersom den opptjente premien overstiger medlemmets relative andel av erstatningsutbetalingene etter utligning i poolen, og skadereserver for uoppgjorte skader, skal differansen avsettes som særskilt naturskadekapital i selskapet, se nærmere omtale i punkt 3.7.

9.2 Utvalgets vurderinger og forslag

9.2.1 Avregning og utligning

Dagens praksis knyttet til avregning og utligning synes å fungere godt og utvalget er ikke kjent med at det har vært utfordringer knyttet til dette, eller at det har blitt reist kritikk mot denne siden av ordningen.

Behovet for å videreføre avregning og utligning av kostnader selskapene imellom, avhenger av valg av modell for en ny ordning. Med en modell der det er poolen som står risikoen, faller behovet for avregning og utligning i utgangspunktet bort. Dersom det enkelte medlemsselskap overfører sitt overskudd til poolens naturskadekapital, eller får sitt underskudd dekket av poolens naturskadekapital, vil de netto overføringene mellom poolen og medlemmene være de samme som de hadde vært dersom det skjedde utligning av medlemmenes kostnader.

Med modellen for ordningen utvalgets flertall foreslår er det medlemsselskapene som bærer risikoen. Dersom poolens naturskadekapital ikke er tilstrekkelig til å dekke et eventuelt underskudd i ordningen, må medlemmene dekke sin andel av underskuddet som gjenstår etter at poolens kapital er brukt opp, se drøftelse i punkt 7.2. Utvalgets flertall foreslår at medlemmenes anledning til å trekke på poolens naturskadekapital i en overgangsperiode skal avhenge av hvorvidt medlemmet selv har naturskadekapital. I overgangsperioden vil det være behov for utligning av medlemmenes kostnader i poolen, og det vil derfor være behov for å videreføre bestemmelser om avregning og utligning i denne perioden.

At selskapene bærer risikoen gjør at det etter utvalgets vurdering vil være behov for å videreføre et system med avregning og utligning også etter overgangsperiodens slutt, slik at et eventuelt underskudd etter at poolens kapital er brukt opp kan fordeles medlemmene imellom i tråd med deres respektive medlemsandeler. Det er særlig i overgangsperioden det vil være en risiko for at poolens naturskadekapital er utilstrekkelig til å dekke et eventuelt underskudd, men heller ikke ved utløpet av overgangsperioden vil det være noen garanti for at poolens kapital er tilstrekkelig. Også med en modell der selskapene bærer risikoen kunne en tenke seg et system der hovedregelen er at selskapene overfører sine overskudd eller får sine underskudd dekket av poolen, og at det kun er i de tilfeller at poolens kapital ikke er tilstrekkelig at kostnadene utlignes selskapene imellom. En slik løsning synes komplisert i praksis, og utvalget har ikke utredet den nærmere

Dagens praksis ved avregning og utligning synes å fungere godt og utvalget foreslår derfor at praksisen med skadeutligning mellom selskapene på kvartalsvis og årlig basis videreføres både i overgangsperioden og etter overgangsperiodens slutt. Utvalget foreslår videre at dagens praksis med at poolen sender en månedlig avregning til medlemmene forskriftsfestes. Denne avregningen skal heller ikke i fremtiden danne grunnlag for overføringer poolen og medlemmene imellom, men vil være til informasjon for medlemmene som kan benytte denne avregningen i sine regnskaper.

Utvalget foreslår at gjeldende praksis om at poolen dekker medlemmenes oppgjørskostnader videreføres, jf. dagens instruks § 10. Etter dagens instruks dekker poolen medlemmenes oppgjørskostnader med en sats på 3 prosent av erstatningsbeløpet inklusive renter og kostnader, likevel minst 2 000 kroner. Ved skader over 200 000 kroner ved samme naturulykke, dekkes 1 prosent av det overskytende beløpet. For å redusere behovet for fremtidige forskriftsendringer for å justere for inflasjon, foreslår utvalget å indeksere både minstekompensasjonen (2 000 kroner i dag) og grensen for når dekningen av oppgjørskostnader ved samme ulykke reduseres fra 3 prosent til 1 prosent av det overskytende erstatningsbeløpet (200 000 kroner i dag). Indekseringen foreslås gjort gjennom å knytte beløpene til grunnbeløpet i folketrygden som fastsatt foregående år, jf. utkast til ny forskrift § 5-5.

Bestemmelsene om skadeutligning er gitt i kapittel 5 i utkast til ny forskrift. Bestemmelsene er delvis en videreføring av §§ 3, 6, 7, 8 og 10 i gjeldende instruks med enkelte justeringer og delvis en forskriftsfesting av gjeldende praksis for utligning i poolen. Bestemmelsene om skadeavregning er i utkast til ny forskrift gitt i kapittel 6. Bestemmelsene er delvis en videreføring av bestemmelser i § 9 i gjeldende instruks, og delvis en forskriftsfesting av gjeldende praksis ved skadeavregning i poolen.

9.2.2 Skadereservering, naturskaderegnskap og bruk av naturskadekapitalen

Utvalgets flertall foreslår å legge om naturskadeforsikringsordningen slik at overskudd i ordningen, i form av positiv saldo på naturskaderegnskapet, overføres til poolens naturskadekapital i stedet for å settes av som naturskadekapital i selskapene som i dag, se drøftelse i punkt 7.1. Dersom ordningen går i underskudd et år, skal medlemmene kunne trekke på naturskadekapitalen i poolen. Flertallets forslag om en omlegging av ordningen innebærer at det må fastsettes nye bestemmelser om hvordan naturskadekapitalen skal håndteres. I utkast til ny forskrift om Norsk Naturskadepool er bestemmelsene om oppbygging og bruk av naturskadekapitalen gitt i kapittel 7.

Utvalgets flertall har lagt til grunn at gjeldende praksis med at selskapene gjør avsetninger til skadereserve for uoppgjorte skader bør videreføres. I dag tas disse avsetningene hensyn til ved oppbygging av naturskadekapital i selskapene. Flertallet har lagt til grunn at disse avsetningene også skal tas hensyn til ved oppbygging av naturskadekapital i poolen, se omtale av utvalgets forslag om et naturskaderegnskap under. En alternativ løsning ville være at selskapene ikke kan trekke fra disse avsetningene før overføring av et overskudd til poolens kapital, og at selskapene får dekket et eventuelt underskudd av poolens kapital først etter at skaden er gjort opp. En slik løsning vil etter flertallets vurdering trolig forutsette hyppigere overføringer mellom poolens kapital og selskapene enn det utvalgets foreslåtte modell legger opp til.

Utvalgets flertall foreslår å bygge ut og presisere bestemmelsen i dagens instruks om avsetning til skadereserve for uoppgjorte skader. Utvalget foreslår at det presiseres i ny forskrift at medlemmene ved utgangen av kalenderåret skal gjennomgå skadebildet for dette året (skadeårgangen), jf. forslag til ny forskrift § 7-1. Medlemmet skal etter bestemmelsen vurdere om avsetningene som er foretatt er nødvendige og tilstrekkelige for å dekke medlemmets andel av fremtidige erstatningsutbetalinger knyttet til denne skadeårgangen, og foreta eventuelle korreksjoner. Ved årets slutt skal medlemmene også gjennomgå og eventuelt korrigere skadeavsetninger for tidligere skadeårganger i lys av de utbetalinger og korreksjoner som har skjedd i løpet av året og den kunnskap om skadebildet som medlemmet nå har. Hver deltaker skal rapportere sine skadeavsetninger og eventuelle korreksjoner i tidligere avsetninger til poolen.

Utvalgets flertall foreslår at poolens styre skal fastsette et samlet naturskaderegnskap for poolen, jf. forskriften § 7-2. Naturskaderegnskapet skal baseres på en oppstilling for hver enkelt utestående skadeårgang. Oppstillingen i regnskapet skal inneholde:

samlede premieinntekter på naturskadeforsikringen for samtlige medlemmer,

medlemmenes avregnede erstatninger samt pådratte skadefastsettingskostnader,

medlemmenes oppgjørskostnader,

medlemmenes samlede skadeavsetninger,

premiekostnader til, og eventuelle utbetalte erstatninger fra, gjenforsikring,

poolens administrasjonskostnader.

Oppstillingen for hver enkelt utestående skadeårgang skal sendes medlemmene umiddelbart etter at styret har fastsatt naturskaderegnskapet.

Naturskaderegnskapet skal danne grunnlaget for oppbygging og bruk av poolens naturskadekapital. Dersom naturskaderegnskapet for den enkelte skadeårgang viser positiv saldo (overskudd), ved at samlede premieinntekter og eventuelle gjenforsikringsutbetalinger overstiger erstatningsutbetalinger, skadefastsettingskostnader, oppgjørskostnader, gjenforsikringskostnader, administrasjonskostnader og foretatte avsetninger til skadereserver for uoppgjorte skader, skal medlemmende overføre sin andel av den positive saldoen til poolens naturskadekapital, jf. utkast til ny forskrift § 7-3. Medlemmets andel av den positive saldoen forstås som medlemmets relative andel av overskuddet i ordningen etter avregning av kostnader.

I det tilfelle at naturskaderegnskapet for den enkelte skadeårgang viser negativ saldo (underskudd), foreslår utvalgets flertall en todelt løsning, se drøftelse i punkt 7.5.2. Som hovedregel skal det enkelte medlems andel av den negative saldoen dekkes av poolens naturskadekapital, jf. utkast til ny forskrift § 7-4 første ledd. Medlemmets andel av den negative saldoen forstås som medlemmets relative andel av underskuddet i ordningen etter avregning av kostnader. Dersom poolens naturskadekapital ikke er tilstrekkelig til å dekke underskuddet, skal medlemmene selv dekke sin andel av det gjenstående, jf. § 7-4 andre ledd.

I en overgangsperiode foreslår utvalgets flertall at medlemmenes anledning til å trekke på poolens naturskadekapital skal avhenge av hvorvidt medlemmet selv har tilstrekkelig naturskadekapital i sine regnskaper til å dekke sin andel av en negativ saldo på naturskaderegnskapet, jf. utkast til ny forskrift § 7-5. Dersom et medlem har tilstrekkelig naturskadekapital til å belaste sin andel av den negative saldoen, skal medlemmet belaste denne med egen naturskadekapital, jf. § 7-5 andre ledd. For medlemmer med naturskadekapital vil dette ikke innebære en endring fra dagens situasjon.

Dersom et medlem ikke har tilstrekkelig naturskadekapital til å dekke sin andel av en negativ saldo, skal medlemmet få dekket differansen av poolens naturskadekapital. Etter utvalgets vurdering bør en forutsetning for å kunne trekke på poolens naturskadekapital i overgangsperioden være at medlemmet har godtgjort overfor poolen at det ikke har tilstrekkelig naturskadekapital i eget regnskap. Utvalget foreslår derfor at medlemmene senest tre måneder før ny forskrift trer i kraft må informere poolen om egen naturskadekapital. Informasjonen om naturskadekapitalen må være revisorbekreftet. Selskaper som ikke informerer om naturskadekapitalen, må antas å ha naturskadekapital, og skal derfor ikke kunne trekke på poolens naturskadekapital i overgangsperioden.

Medlemmer uten tilstrekkelig naturskadekapital vil i overgangsperioden med flertallets forslag komme bedre ut enn i dagens situasjon hvor de måtte ha dekket et eventuelt underskudd med annen egenkapital. Dersom poolens naturskadekapital i overgangsperioden ikke er tilstrekkelig til å dekke medlemmenes tilgodehavende, foreslår flertallet at disse medlemmene selv skal dekke sin andel. I slike tilfeller vil flertallets forslag ikke innebære en endring fra dagens situasjon der medlemmene selv må dekke sin andel av et eventuelt underskudd med annen egenkapital.

Mindretallet, utvalgsmedlem Hodnesdal deler ikke flertallets vurderinger, se punkt 15.21.

9.2.3 Oppbygging av naturskadekapital i poolen

Hvor lang tid det tar før poolens naturskadekapital vil komme opp på et tilstrekkelig nivå (se punkt 7.3), vil nødvendigvis avhenge av forholdet mellom premieinntektene og utgiftene medlemsselskapene skal ha dekket av poolen, samt avkastningen på poolens kapital. Tilsvarende vil bruken av eksisterende naturskadekapital i selskapene etter utvalgets forslag også avhenge av resultatet i ordningen fremover. Dersom ordningen går med overskudd over tid, vil det bygges opp mer naturskadekapital i poolen og fondet vil raskere kunne komme opp på et tilstrekkelig nivå. Samtidig vil det brukes mindre av eksisterende naturskadekapital i selskapene. Dersom ordningen går i underskudd over tid, vil det ta lengre tid før naturskadekapitalen i poolen kommer opp på et tilstrekkelig nivå, men desto mer av den eksisterende naturskadekapitalen i selskapene vil bli brukt.

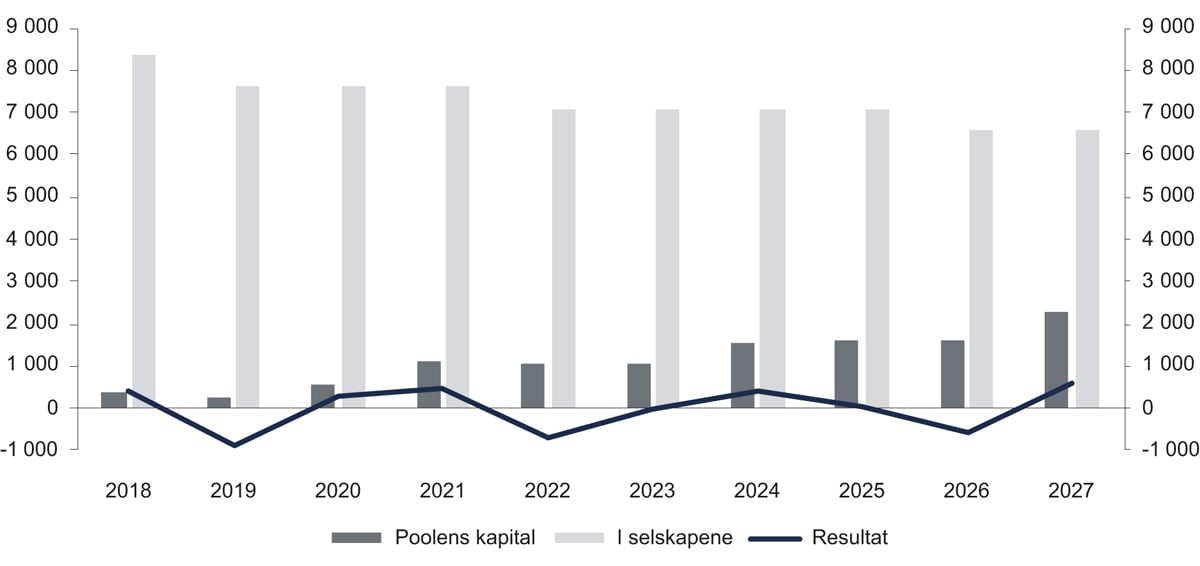

Dersom resultatet i ordningen går i null over tid (se drøftelse av premiefastsettelsen i kapittel 8), vil oppbyggingen av naturskadekapital i poolen og bruken av eksisterende naturskadekapital i selskapene avhenge av volatiliteten i resultatet. Om resultatet over tid går i null vil naturskadekapitalen i poolen bygges opp raskere dersom resultatet svinger mye enn om over- og underskuddene i de enkelte årene ligger nærmere null. Dette er illustrert i figurene 9.1 og 9.2.

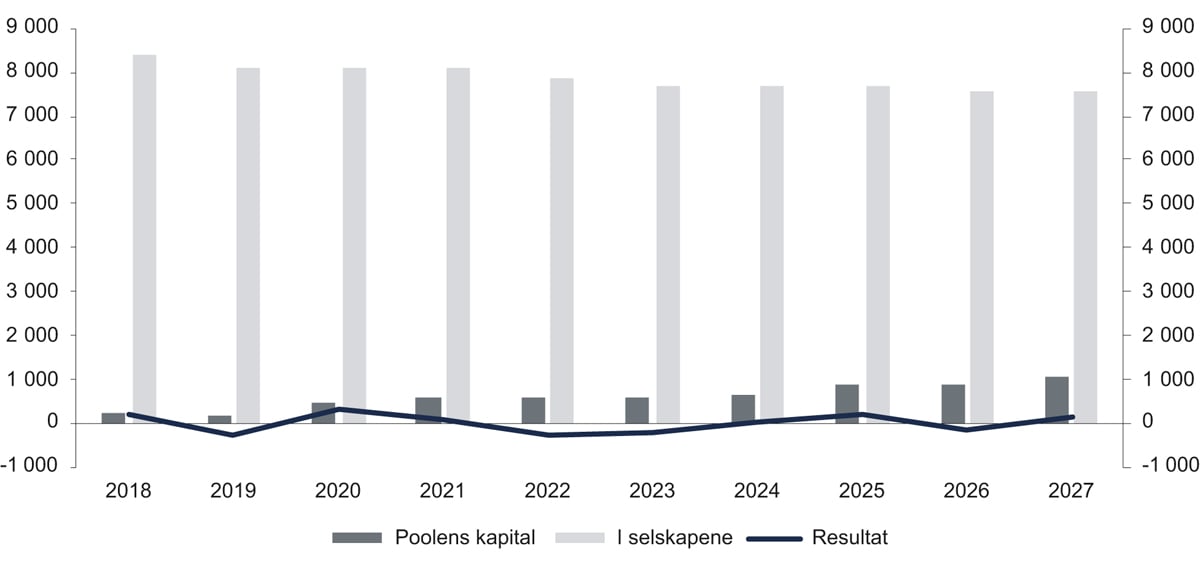

Figur 9.1 Oppbygging av naturskadekapital i poolen, scenario A. Millioner kroner

Figurene viser oppbyggingen av naturskadekapital i poolen, og bruk av eksisterende naturskadekapital i selskapene, over en tiårsperiode under to ulike scenarioer. Naturskadekapitalen i selskapene i 2018 er i scenarioene lik den faktiske naturskadekapitalen i de 39 største selskapene ved utløpet av 2017, jf. punkt 3.7.3 I begge scenarioene går ordningen i null i løpet av tiårsperioden. Den årlige avkastningen på naturskadekapitalen er i begge scenarioene satt til 5 prosent. I scenarioet i figur 9.2 svinger over- og underskuddene betydelig fra år til år, mens resultatet i scenarioet i figur 9.1 ligger nærmere null hvert år i tiårsperioden. Som figurene viser, bygges kapitalen betydelig raskere opp i poolen i scenarioet i figur 9.2. Det brukes også betydelig mer av den eksisterende naturskadekapitalen i selskapene i dette scenariet enn i scenariet i figur 9.1. Scenarioene er ment å være illustrative, men viser likevel at det potensielt kan ta lang tid før kapitalen i poolen er kommet opp på et tilstrekkelig nivå.

Figur 9.2 Oppbygging av naturskadekapital i poolen, scenario B. Millioner kroner

Fotnoter

Det er kun faktiske utbetalinger som blir avregnet og utlignet mellom medlemmene i poolen. Gjenstående skadereserver blir avregnet, slik at medlemmene har løpende oversikt over sin andel av gjenstående skadereserver, men avregningen blir ikke utlignet.

I perioden 2010–2017 varierte avsetningene fra 5 millioner kroner i 2010 til over 400 millioner kroner i 2017. Poolen knytter de store avsetningene i 2017 til flommen på Sørlandet som inntraff sent på året, noe som førte til at mange skader hadde få utbetalinger ved årsslutt mens avsetningene var store.

Beregningene bak figurene 9.1. og 9.2. følger som vedlegg 4 til utvalgets rapport.